ОГЭ. Обществознание. ТЕОРИЯ по кодификатору. Экономика. 3.14 Страховые услуги: страхование жизни, здоровья, имущества, ответственности.

3.14 Страховые услуги: страхование жизни, здоровья, имущества, ответственности.

План.

- Сущность понятие «страхование».

- Страховой полис.

- Виды страхования:

обязательное — добровольное;

государственное и негосударственное.

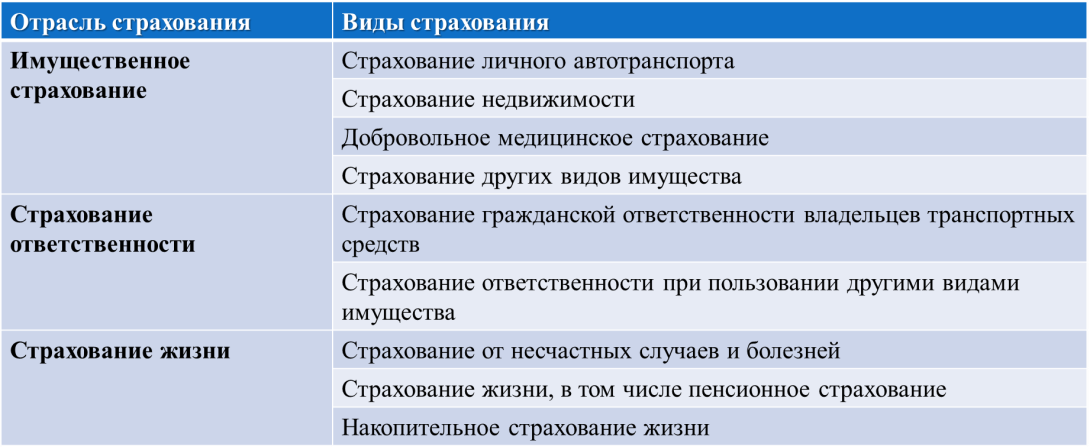

- Три отрасли добровольного страхования, их объекты и виды:

личное

имущественное

страхование ответственности.

- Функции страхования.

- Некоторые типы страхования (описание).

- Основные термины.

Страхование

Страхование — отношения по защите имущественных интересов физических и юридических лиц при наступлении определенных событий (страховых случаев) за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов (страховых премий).

Страхование – это способ уменьшения риска путем гарантирования возмещения потенциальных убытков.

Страховой полис.

Страховой полис (сартификат) – это свидетельство, удостоверяющее, что действие страхования произошло, он регулирующий отношения между страхователем и страховщиком, подтверждает факт заключенного договора страхования (купли-продажи страхового продукта), который всегда предметен, адресован участникам страхования, содержит основные количественные параметры сделки, является юридическим документом.

Что отражается в страховом полисе:

- объект страхования (что страхуется),

- определяет причины страхования (страховой риск),

- стоимость (страховую сумму),

- цену (страховой тариф),

- условия денежных платежей (расчетов по страхованию) в предвидении тех событий, от которых производится страхование.

Страховой взнос всегда меньше страховой суммы.

Страховщик не несет потерь, так как количество полисов обычно больше, чем страховых случаев.

Страховое возмещение – денежная компенсация страхователю.

Страховой случай – реальное событие, при котором вступают в силу обязательства страховой компании перед клиентом; сумма страхового возмещения напрямую зависит от размеров ущерба, который понес страхователь; оценка ущерба производится сотрудниками страховой компании).

Виды страхования.

Обязательное страхование осуществляется по закону, его устанавливает государство, когда страховая защита того или иного объекта связана с интересами общества.

Виды обязательного страхования:

- медицинское страхование;

- государственное личное страхование госслужащих;

- личное страхование за счет работодателя граждан, занимающихся опасной для жизни деятельностью;

- страхование и здоровья членов экипажей самолетов;

- страхование пассажиров;

- страхование ответственности при причинении вреда при строительстве;

- противопожарное страхование.

Добровольное страхование осуществляется на основе добровольно заключаемого договора между страхователем и страховщиком.

Правила добровольного страхования, определяющие общие условия и порядок его проведения, устанавливаются страховщиком самостоятельно в соответствии с положениями закона РФ «О страховании». Конкретные условия страхования определяются при заключении договора страхования.

В зависимости от объекта страхования выделяют три отрасли добровольного страхования:

Личное страхование.

Объекты страхования.

Жизнь, здоровье, трудоспособность граждан

Виды личного страхования.

- Смешанное страхование жизни на случай смерти и утраты трудоспособности,

- страхование детей,

- страхование дополнительной пенсии,

- страхование от несчастных случаев.

Имущественное страхование.

Объекты имущественного страхования.

Материальные ценности

Виды имущественного страхования.

- Страхование строений,

- животных,

- домашнего имущества,

- средств транспорта,

- урожая

Страхование ответственности.

Объекты страхования.

Обязанности страхователя выполнить договорные условия по поставкам продукции, погашения задолженности кредиторам, возмещение материального вреда

Виды страхования ответственности.

- Страхование непогашения кредита или другой задолженности,

- страхование гражданской ответственности владельцев транспортных средств,

- страхование гражданской ответственности

Функции страхования

- Рисковая функция. Сущность страхования составляет механизм передачи риска, точнее, финансовых последствий рисков. В этих целях страховая организация формирует специализированный страховой фонд за счет уплачиваемых страховых взносов (платы за риски). Из средств фонда производится возмещение материальных убытков участников фонда. В обмен на уплаченные страховые взносы страховая организация берет на себя ответственность за принимаемые риски.

Риск — это будущее вероятное событие с отрицательными экономическими последствиями неизвестных размеров.

Страховым риском является предполагаемое событие, на случай наступления которого проводится страхование.

Событие, рассматриваемое в качестве страхового риска, должно обладать признаками вероятности и случайности его наступления.

По своему характеру риски подразделяются на следующие группы:

объективные и субъективные,

универсальные и индивидуальные,

катастрофические,

экологические,

транспортные,

политические,

военные,

технические и др.

- Предупредительная функция обеспечивает меры по предупреждению страхового случая и минимизации ущерба, вызванного страховыми событиями. Для этого страховщиком производится формирование фонда предупредительных (превентивных) мероприятий, средства которого расходуются на заранее определенные цели, направленные на уменьшение страховых рисков и их негативных последствий.

- Контрольная функция выполняется в строго целевом формировании и использовании средств страхового фонда.

- Сберегательная функция реализуется при проведении отдельных видов страхования жизни — накопительного страхования. Страховая организация одновременно предоставляет клиенту страховую защиту и выполняет функцию сберегательного учреждения.

Страхование бывает государственным и негосударственным.

Государственное страхование — форма организации страхования, при которой страховщиком выступает государственная организация. В настоящее время государственное страхование осуществляется в условиях частичной монополии государства на отдельные виды страхования.

Негосударственное (акционерное и взаимное) страхование — страховщиками могут выступать негосударственные юридические лица любой организационно-правовой формы, предусмотренной законодательством России.

- В кредитной функции страхования заключается возвратность страховых взносов.

- Инвестиционная функция страхования дает возможность участия временно свободных средств страхового фонда в инвестиционной деятельности страховых организаций, в пополнении за счет части прибыли от страховых и других хозяйственных операций доходов государственного бюджета.

ТИПЫ СТРАХОВАНИЯ (пояснения).

Медицинское страхование

Это страхование гарантируется людям в случае появления ситуации, которую можно отнести к страховому случаю. Медицинское страхование можно использовать в профилактических целях. Это страхование бывает на добровольной и обязательной основе.

Страхование от несчастных случаев

При таком страховании возмещается ущерб вследствие серьезных проблем со здоровьем или смерти. Страхование может происходить индивидуально или в групповой форме, может быть на обязательной или добровольной основе.

Страхование имущества

Таким образом страхуют различное имущество: сооружения, здания, рабочие машины, устройства, оборудование, различные суда, транспортные суда, объекты строительства, товары, материалы и сырье.

Страхование КАСКО

КАСКО — страхование имущества клиента, относящегося к владению, пользованию и распоряжению автомобилем и его дополнительным оборудованием. К ситуациям, где действует такое страхование, относятся угон, ДТП, хищение, различные повреждения, нанесенные посторонними, взрывы и пожары, стихийные бедствия.

Личное страхование

Сюда относится страхование, которое связано с вероятными негативными ситуациями в жизни того или иного человека. Объектом страховки является имущество, которое связано со здоровьем, жизнью, трудоспособностью и соц. обеспечением страхователя.

Страхование рисков

Используется для минимизации или ограничению риска. Способ финансирования заключается в передаче риска. По договору материальную ответственность в большей части несет на себе страховая организация.

Накопительное страхование.

Являются социальным страхованием. К страхованию жизни можно отнести все типы страхования, связанные с жизнью человека. Для определения такой страховки ориентируются на доход страхователя. Средняя сумма страховки составляет от 3 до 10 доходов клиента в год.

Пенсионное страхование.

Это страхование с накоплением, окончание срока страховки относится к возрасту пенсии. Для оформления страхования нужно обратиться в пенсионный фонд. Страховые выплаты после наступления пенсионного возраста происходят в виде пенсий.

Основные термины.

Страхователь

Страхователь – частное или юридическое лицо, которое пользуется услугами страховщика. При приобретении услуг страховщика страхователь подписывает договор и выплачивает взнос, так называемую «премию». Она может выплачиваться либо частями на протяжении определенного периода времени, либо полностью. Нужно соблюдать определенные правила страхования. Например, если на момент наступления страхового случая страховой взнос не был уплачен, страховщик имеет полное право отказать страхователю в выплате средств, предусмотренных договором.

Страховщик

Страховщиком называют специализированную организацию, которая получила лицензию на предоставление услуг в области страхования. Предоставлять услуги страхования может и общество взаимного страхования, и страховая компания.

Материал подготовила: Мельникова Вера Александровна.

Тема 8. Страховые услуги, страховые риски, участники договора страхования

Основные понятия

Страхование — вид отношений по защите имущественных интересов физических и юридических лиц при наступлении определенных событий (страховых случаев) за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов (страховых премий).

Такое определение дает Закон РФ «Об организации страхового дела в Российской Федерации».

Самый простой пример страхования – туристическая страховка.

Турист покупает страховку и платит страховую премию (плату за страховку) из расчёта 1 доллар США на 1 день путешествия. При болезни во время отдыха, медицинскую помощь оплачивает страховая компания.

Страхование – составная часть финансов, но отношения страхования имеют целый ряд особенностей:

• денежные отношения в страховании связаны с возможностью наступления страховых случаев, наносящих ущерб;

• страхование характеризуется возвратностью средств, внесенных в страховой фонд.

На основании перечисленных особенностей можно дать следующее определение: страхование – это способ возмещения убытков, которые потерпело физическое или юридическое лицо, путем их распределения между многими лицами (страховой совокупностью). Возмещение убытков производится из средств страхового фонда, который находится в ведении страховой организации (страховщика).

Страховой случай – совершившееся событие, предусмотренное договором страхования или законом, с наступлением которого возникает обязанность страховщика произвести страховую выплату страхователю, застрахованному лицу, выгодоприобретателю или иным третьим лицам

(сгорел дом, угнали машину, упал на голову кирпич и т.д.)

Страховые выплаты производятся ВСЕГДА по реальной стоимости или стоимости страхового ущерба. Страховка не может быть нацелена на получение страхователем прибыли.

Например, реальная стоимость автомобиля – 150 тысяч рублей;

застраховали – 250 тысяч рублей;

при наступлении страхового случая возмещение рассчитывается из реальной стоимости (150 тысяч рублей);

переплата за страховку, т.к. такое же возмещение возможно получить за стоимость ущерба:

Такие случаи называются избыточным страхованием

Например, решили сэкономить, и назвали сумму ниже реально (100 тысяч рублей вместо 150 тысяч рублей)

возмещение рассчитывается из заниженной суммы (100 тысяч рублей) и за ремонт автомобиля необходимо доплатить из личных денег.

Такие случаи называются недострахованием.

В описанной ситуации с автомобилем придется доплатить за ремонт 50% от полученной суммы страхового возмещения.

Главные функции страхования:

1. Рисковая функция, которая составляет собственно сам механизм передачи возможных рисков. В данных целях сама страховая организация формирует специальный фонд денежных средств, формируемых за счет своевременных взносов клиентов (на практике это принято называть платой за возможные риски). Из установленного фонда осуществляется возмещение материальных убытков, отмеченных у участников фонда. На этих условиях компания берет на себя непосредственную ответственность за рассмотрение и принятие рисков.

2. Предупредительная функция служит непосредственно для гарантии предупреждения различных страховых случаев, сведению к минимуму ущерба, вызванного теми или иными событиями. Она состоит в том, что за счет части средств страхового фонда финансируются мероприятия по уменьшению страхового риска. Например, за счет части средств, собранных при страховании от огня, финансируются противопожарные мероприятия, а также мероприятия, направленные на уменьшение возможного ущерба от пожара.

3. Контрольная функция имеет место исключительно в целевом формировании, а также использовании имеющихся в фонде страховых средств. Осуществляется контрольная функция соответствующими категориями специалистов, с целью анализа поступлений средств в фонд, возможных расходов, последующей оптимизацией и принятием конкретных решений.

4. Сберегательная функция носит исключительно частный характер, имеет место при так называемом процессе накопительного страхования. Организация в данном случае одновременно обеспечивает предоставление клиенту необходимой страховой защиты, при этом выполняя функцию сберегательного учреждения.

5. Инвестиционная функция состоит в том, что за счет временно свободных средств страховых фондов происходит финансирование экономики. Вследствие того, что страховые компании накапливают у себя большие суммы денежных средств, которые предназначены для возмещения ущерба, но до тех пор, пока такой страховой случай не наступил, они могут быть временно инвестированы в различные ценные бумаги, недвижимость и по другим направлениям.

Все ли (информация по функциям почему-то разнится)? Упрощение, Примеры

Цель страхования:

Основной целью страхования является защита лиц, формирующих страховой фонд. Чем больше людей смогла привлечь компания, тем большим капиталом она обладает. Так вот, цель страхования заключается в возможности удовлетворения общественной потребности в качественной и надежной страховой защите от всякого рода негативных случайностей.

Задачи страхования:

— обеспечение социальной защиты застрахованным слоям населения

— обязательная реализация всех указанных в договоре выплат

— участие в поддержке финансовой стабильности системы медицинского обслуживания

— защита интересов, связанных с сохранением имущества юридических и физических лиц

Для правильной реализации всех поставленных целей и задач каждая страховая компания контролируется государственными органами.

Участники страхового рынка

Система страхования содержит два направления:

1. Обязательное страхование.

Осуществляется согласно законодательно установленным требованиям. Обязательную форму страхования устанавливает государство, когда страховая защита того или иного объекта связана с интересами общества. В таком случае государство обязывает юридических и физических лиц делать страховые взносы для обеспечения общественных интересов.

А отказ от полиса может стать причиной привлечения к ответственности. В некоторых случаях оформление полиса даже не требует заключения договора, например, приобретая билет на транспорт, он автоматически подтверждает наличие страховки.

К наиболее знакомым для граждан обязательным видам страхования относятся

-

обязательное пенсионное страхование

-

обязательное медицинское страхование

-

ОСАГО.

Например, обязательное медицинское страхование (ОМС) является составной частью

государственного социального страхования и обеспечивает всем гражданам Российской

Федерации равные возможности в получении медицинской и лекарственной помощи,

предоставляемой за счет средств обязательного медицинского страхования в объеме и на

условиях, которые соответствуют программам обязательного медицинского страхования.

Также, обязательными видами страхования, являются:

-

государственное личное страхование госслужащих;

-

личное страхование за счет работодателя граждан, занимающихся опасной для жизни деятельностью;

-

страхование жизни и здоровья членов экипажей самолетов;

-

страхование пассажиров;

-

страхование ответственности при причинении вреда при строительстве;

-

противопожарное страхование;

2. Добровольное страхование.

Оно является результатом добровольного соглашения между компанией и клиентом. Последний сам выбирает, какие услуги ему приобретать, а организация не имеет права навязывать дополнительные сервисы. Включает покрытие разнообразных рисков.

Правила добровольного страхования, определяющие общие условия и порядок его

проведения, устанавливаются страховщиком самостоятельно в соответствии с положениями закона.

Основными добровольными видами страхования являются:

-

личное страхование, включающее в себя страхование жизни, добровольное медицинское страхование и страхование от несчастных случаев;

-

имущественное страхование, включающее в себя страхование имущества, грузов и

-

страхование КАСКО;

-

страхование ответственности;

Страхование физических лиц и классификация страхования

Классификация:

-

Имущественное страхование

объектом страхования является различного рода имущество: здания, сооружения, машины, оборудование, средства транспорта, сырье, материалы, домашний скот, посевы сельскохозяйственных культур и фруктово-ягодные посадки, домашнее имущество и т.п.

Экономическое назначение имущественного страхования — возмещение ущерба который может быть нанесен застрахованному имуществу в результате страховых случаев, обусловленных условиями страхования.

Пример: КАСКО — комплексное страхование автотранспортных средств.

Как правило, договор страхования КАСКО заключается на срок до одного года. Объект страхования – средство транспорта и дополнительное оборудование.

По договору страховщик возмещает в пределах страховой суммы убытки, возникшие в результате страхового случая.

Страховыми случаями по договору КАСКО обычно являются:

-

авария (столкновение, наезд, опрокидывание, падение);

-

пожар, самовозгорание;

-

стихийное бедствие и другое действие непреодолимой силы;

-

угон транспортного средства, повреждение при угоне, кража деталей, бой стекол и другие противоправные действия третьих лиц;

-

попадание камней, падение предметов и другие несчастные случаи.

После выплаты страховщиком возмещения отремонтированная автомашина должна быть представлена ему для осмотра, в противном случае претензии по аналогичным повреждениям к рассмотрению в дальнейшем не будут приняты.

Не подлежит возмещению по КАСКО:

-

естественный износ машины, а также ее отдельных деталей и узлов, утеря товарного вида, заводской брак;

-

ущерб, причиненный находившемуся в машине во время страхового случая имуществу страхователя, водителя и/или пассажиров;

-

косвенные и прочие расходы, которые могут быть вызваны страховым случаем (использование арендуемого средства транспорта, потеря дохода, простой, моральный ущерб и т. п.);

-

повреждение покрышек, вызванное неровностями или плохим состоянием проезжей части, наездом на острые предметы, если их повреждение не повлекло за собой увеличение ущерба.

При заключении договора страхования КАСКО надо учитывать нюансы рассмотрения страховых случаев.

-

Если вы не заявили о наступившем страховом случае в срок, установленный страховой компанией (не более нескольких дней), то это повод для отказа в возмещении ущерба.

-

Если угнанный автомобиль вдруг нашли, а возмещение за угон получили, то придется вернуть эту сумму в страховую компанию или передать найденный автомобиль страховщику вместе с правом собственности.

-

Как по КАСКО, так и по страхованию гражданской ответственности владельцев средств транспорта страховщик не возмещает убытки, возникшие вследствие управления автомобилем без «прав», в состоянии алкогольного опьянения и в ряде других случаев.

Перечень исключений из страхового покрытия является одной из самых важных частей

договора страхования и требует повышенного внимания.

-

Страхование ответственности

с помощью страхования ответственности можно компенсировать ущерб, который вы кому-то нанесли. Ущерб в таком случае – это причинение вреда здоровью, жизни, движимому или недвижимому имуществу (то есть если вы что-то сломали, залили, испортили, кто-то пострадал от ваших неумышленных действий – список ситуаций не ограничен).

Есть две основные категории страхования ответственности:

— ответственность за причинение вреда – этот вид страхования нужен людям, которые боятся своими неосторожными действиями нанести тот самый ущерб из определения выше;

— ответственность за ненадлежащее исполнение договора – этим видом страхования в таких же случаях пользуются в бизнесе.

— Пример, ОСАГО — обязательное страхование автогражданской ответственности.

В страховании ответственности логика простая: если я нанес ущерб третьему лицу, то по моей вине это несчастное лицо несет материальные потери и моя страховая компания должна их компенсировать. И наоборот, если ваш автомобиль пострадал в результате ДТП, то страховая компания виновника аварии должна компенсировать вам затраты на его ремонт.

— Пример, пожары. Если человек, по вине которого сгорел ваш дом, застраховал ответственность, у вас есть шанс получить целиком стоимость дома, которую определит независимый эксперт — аварийный комиссар.

Независимость этого комиссара обязательна и важна для любой страховой компании, которая дорожит своей репутацией. Страховая компания может и должна предпринимать все легальные шаги для выяснения наличия вины и размера ущерба.

-

Страхование жизни

это вид страхования, который помогает компенсировать внезапные убытки в сложных жизненных ситуациях, возникающие при болезни или несчастном случае.

Пример про ипотеку: ……………..

Страхование жизни производится с учетом двух основных рисков:

-

риска смерти (возмещение выплачивается, если застрахованное лицо умирает или теряет трудоспособность в течение срока действия договора)

-

риска дожития (возмещение выплачивается, если застрахованное лицо доживет до конца срока действия договора)

НАДО ЛИ?

В каждом из этих случаев заключается договор на определенный срок (или пожизненно в случае бессрочного страхования жизни).

Срок договора выбирается самостоятельно: до совершеннолетия дочери, до своего столетнего юбилея, до 20 декабря 2021 года и т.п.

Выделяют 4 вида страхования жизни:

-

Временное страхование. Заключается на определенный период времени. Страховым случаем является смерть застрахованного лица по любой причине. Премии выплачиваются периодически.

-

Пожизненное страхование. Длится на протяжении всей жизни застрахованного лица, является бессрочным. Пожизненное страхование обеспечивает материально семью застрахованного лица, помогая избегать высоких ставок налогообложения и приумножить существующие активы в случае смерти. Премии носят одноразовый характер или выплачиваются периодически. Применяется как один из способов передачи наследства или как способ материального обеспечения родственников после гибели застрахованного лица.

-

Рисковое страхование. Данный вид страхования похож на пожизненное, при страховом случае, выплачивается определенная денежная выплата. Рисковое страхование защищает застрахованное лицо от различного рода рисков: в случае потери трудоспособности (инвалидности определенной группы), диагностирования серьезного заболевания, госпитализации, хирургического вмешательства, травм. Такой вид страхования помогает получить сумму денег единоразово. Как правило, размер взносов составляет от 2 до 5% от страховой суммы, но может меняться в зависимости от пола, состояния здоровья, возраста застрахованного лица.

-

Смешанное страхование. Это вид страхования, при котором в одном договоре объединяются страхования от нескольких рисков: смерти, дожития, несчастного случая, болезни, потери трудоспособности и прочее. Заключается на продолжительный срок (от пяти лет) с целью накопления определенной денежной суммы. Премии периодические или одноразовые.

Страховые риски

Страховой риск — предполагаемое событие, на случай наступления которого производится страхование.

При этом имеются в виду такие события, которые могут нанести убытки в виде материального или физического ущерба страхователю (застрахованному лицу).

Критерии, определяющие, поддается ли риск страхованию:

-

риск должен быть вероятным;

-

наступление риска должно носить случайный характер;

-

риск должен входить в совокупность однородных рисков, чтобы иметь возможность применять к нему закон больших чисел и принцип страховой компенсации;

-

убыток, возникающий в результате наступления страхового случая, должен быть объективно измерим и иметь денежное выражение.

Обязательства страховщика по осуществлению выплаты могут состоять либо в возмещении ущерба капиталу, либо в выплате, согласованной (фиксированной) денежной суммы. На этом основании различают страхование ущерба и страхование суммы.

Страхование ущерба страховая компания обязана возмещать фактический ущерб в той мере, в которой он покрывается договором страхования».

Страхование суммы – это денежная сумма, в пределах которой страховщик несет ответственность по возмещению ущерба, возникшего в результате наступления страхового случая.

Какого типа риски могут и не могут быть застрахованы

Гражданский кодекс РФ (ст. 928) содержит перечень интересов, страхование которых не допускается:

-

страхование противоправных интересов;

-

страхование убытков от участия в играх, лотереях и пари;

-

страхование расходов, к которым лицо может быть принуждено в целях освобождения заложников.

Также Гражданский кодекс РФ освобождает страховщика от обязанности выплачивать страховое возмещение, если причиной нанесенного ущерба стали:

-

ядерный взрыв, радиация или радиоактивное заражение;

-

военные действия, а также военные маневры или иные военные мероприятия;

-

гражданские беспорядки;

-

забастовки;

-

изъятие, конфискация, реквизиция, арест или уничтожение застрахованного имущества по распоряжению государственных органов.

-

действия либо бездействие страхователя;

-

сообщение страхователем страховщику заведомо ложных сведений об объекте страхования (например, при заключении договора страхования жизни страхователь скрыл, что неизлечимо болен – в случае его смерти или инвалидности страховое возмещение выплачиваться не будет);

-

получение страхователем соответствующего возмещения ущерба по имущественному страхованию от лица, виновного в причинении этого ущерба;

-

совершение страхователем или лицом, в пользу которого заключен договор страхования, умышленного преступления, находящегося в прямой причинной связи со страховым случаем (например, если владелец автомобиля, застрахованного по договору КАСКО, намеренно сожжет его и страховая компания сможет доказать его умысел, в выплате страхового возмещения будет отказано).

Страховой полис

Является основным документом, подтверждающим процедуру страхования.

Страховой полис – это именной документ, вручаемый страхователю и удостоверяющий, что лицо застраховано в соответствии с пунктами актуального законодательства.

Страховой полис свидетельствует об обязательстве страховщика выплатить страхователю некоторую сумму при наступлении страхового случая – такая сумма носит название компенсация или возмещение. Именно полис регламентирует отношения между сторонами, поэтому он должен содержать перечисление прав и обязанностей застрахованного гражданина и организации, производящей страхование.

В страховом полисе страховщик отражает следующие сведения:

1) наименование документа – «страховой полис»;

2) наименование, местонахождение и банковские реквизиты страховщика;

3) фамилию, имя, отчество или наименование страхователя, а также его местожительство (местонахождение). Если, помимо страхователя, в договоре имеется также выгодоприобретатель (застрахованное лицо), аналогичные данные должны быть приведены и в отношении него;

4) указание объекта страхования (страхового интереса);

5) размер страховой суммы;

6) страховой риск;

7) размер страховой премии (взносов), а также сроки и порядок их уплаты;

срок действия договора страхования;

срок действия договора страхования;

9) порядок изменения и прекращения договора;

10) другие условия, в том числе дополнения к правилам страхования или исключения из них;

11) подпись страховщика и страхователя.

Выводы

-

Выбирая страховую компанию, обращать внимание не только на стоимость страховки (страховую премию), но и на простоту процедуры выплат данной страховой компании, сроки рассмотрения страхового случая, сроки выплаты страхового возмещения и ограничения полиса.

-

Страхуя имущество, не завышать страховую сумму, так как выплаты будут осуществляться в любом случае по реальной стоимости (страховой оценке).

-

Читая договор страхования особое внимание обращать на условия, при несоблюдении которых страховщик освобождается от выплаты страхового возмещения.

-

Выбирая накопительное страхование жизни как дополнительную пенсию, сравнивать доходность по ней с доходностью по депозиту.

Домашнее задание

1. Пройти тестирование

2. Рассчитайте страховые взносы вашего ИП на сайте https://www.b-kontur.ru/profi/kalkulyator-strahovyh-vznosov-ip

Внимательно прочтите условия и правила расчета на сайте.

В тетради необходимо оформить: название вашего ИП, срок работы, доходы и рассчитанные страховые взносы.

3. Семья состоит из мужчины (30 лет) – единственного кормильца семьи, его жены (28 лет) – домохозяйки, дочки (3 года) и сына (5 лет).

Два года назад семья приобрела квартиру. Половину необходимой суммы семья сумела накопить самостоятельно, а другую половину одолжила у друзей и родственников. Месяц назад семья приобрела в кредит новый автомобиль.

Составьте карту наиболее существенных рисков (минимум трех), угрожающих материальному благополучию молодой семьи, и предложите способы защиты от них.

Решение оформите в тетради.

4. Ответьте на вопросы в тетради:

-

Какие риски могут угрожать реализации личного финансового плана?

-

От чего обычно страхуются люди?

-

Что невозможно застраховать и почему?

-

Как выбрать страховую компанию?

-

Почему не стоит приобретать страховку без детального изучения страхового полиса и правил страхования?

Обществознание, 11 класс

Урок №18. Основы финансового права

Перечень вопросов, рассматриваемых на уроке:

- Банки, банковская система РФ.

- Центральный Банк РФ, его задачи, функции и роль в банковской системе России.

- Финансовые институты.

- Финансовый рынок.

Тезаурус:

Страховая компания – компания, занимающаяся оказанием страховых услуг, осуществляющая страхование здоровья, жизни, имущества и т.д.

Инвестиционная компания – финансово-кредитная организация, собирающая денежные средства частных инвесторов через продажу им собственных ценных бумаг. Такие компании выступают в качестве посредника между заемщиком и частным инвестором, выражая интересы последнего.

Межгосударственный финансово-кредитный институт (Мировой банк, Международный валютный фонд и др.) – институт, занимающийся финансированием и кредитованием разных стран, тем самым содействующий мировой торговле.

Банковская система – совокупность коммерческих и национальных банковских учреждений различных видов, придерживающихся в своей работе одного денежно-кредитного механизма.

Пенсионный фонд – создаваемый частными и государственными компаниями, фонд для выплаты пенсий и пособий лицам, вносящим пенсионные взносы в этот фонд.

Фондовая биржа – организованный рынок, на котором осуществляются сделки с ценными бумагами.

Инфляция – чрезмерное увеличение количества обращающихся в стране бумажных денег, вызывающее их обесценивание.

Покупательная способность денег – способность денежной единицы быть обменной на определенное количество товаров и услуг, которое можно приобрести, купить за денежную единицу страны.

Банк – финансово-кредитное учреждение, производящее разнообразные виды операций с деньгами и ценными бумагами и оказывающее финансовые услуги правительству, юридическим и физическим лицам.

Центральный Банк – национальный банк, осуществляющий монопольную эмиссию денег и являющийся центром финансово-кредитной системы страны.

Эмиссия – выпуск денег.

Финансовый рынок – рынок, на котором осуществляются торги финансовыми активами (валютами, акциями, ценными бумагами).

Ценная бумага – документ, выпускаемый фирмами, финансовыми организациями и государством для получения дополнительного капитала.

Акция – ценная бумага, выдаваемая инвестору в обмен на полученные от него для развития фирмы денежные средства и подтверждающая его права как совладельца имущества и будущих доходов фирмы.

Основная и дополнительная литература по теме урока

- Боголюбов Л. Н., Аверьянов Ю. И., Белявский А. В. и др. / Под ред. Боголюбова Л. Н., Лазебниковой А. Ю., Телюкиной М. В.Обществознание. 11 класс. Базовый уровень.– М.: Просвещение, 2018 г.

- Котова О. А., Лискова Т. Е. Я сдам ЕГЭ. Модульный курс. М, Просвещение, 2018.

Теоретический материал для самостоятельного изучения

Банковское дело имеет богатейшую историю, начало которой было положено еще примерно 30 веков до н.э. в государствах Древнего Востока – в Египте и Вавилоне. Сами банковские учреждения появились намного позже – 10–5 веках до н.э., до этого же банковские операции осуществлялись ростовщиками, менялами и ювелирами.

В России первые банковские учреждения появились не так давно: лишь в 17 веке и назывались казенными.

Банк – финансово-кредитное учреждение, производящее разнообразные виды операций с деньгами и ценными бумагами и оказывающее финансовые услуги правительству, юридическим и физическим лицам.

Банки являются одним из видов финансовых институтов. Финансовые институты – коммерческие учреждения, осуществляющие финансовые операции. Кроме банков, различают следующие виды финансовых институтов:

• страховая компания – компания, занимающаяся оказанием страховых услуг, осуществляющая страхование здоровья, жизни, имущества и т.д.

• инвестиционная компания – финансово-кредитная организация, собирающая денежные средства частных инвесторов через продажу им собственных ценных бумаг. Такие компании выступают в качестве посредника между заемщиком и частным инвестором, выражая интересы последнего.

• пенсионный фонд – создаваемый частными и государственными компаниями, фонд для выплаты пенсий и пособий лицам, вносящим пенсионные взносы в этот фонд.

• фондовая биржа – организованный рынок, на котором осуществляются сделки с ценными бумагами.

• межгосударственный финансово-кредитный институт (Мировой банк, Международный валютный фонд и др.) – институт, занимающийся финансированием и кредитованием разных стран, тем самым содействующий мировой торговле.

Банки и другие финансовые институты оказывают помощь домашним хозяйствам, фирмам и правительственным органам в получении необходимых денежных средств, выступая посредниками между владельцами сбережений и заемщиками.

Банковская система – совокупность коммерческих и национальных банковских учреждений различных видов, придерживающихся в своей работе одного денежно-кредитного механизма.

Банковская система направляет средства от кредиторов заемщикам, финансовые посредники выпускают свои собственные долговые обязательства (банки — депозиты, страховые компании — аннуитеты), продают их на денежном рынке, а на вырученные средства приобретают чужие долговые обязательства.

Банковская система России имеет двухуровневую систему. Первый уровень представлен Центральным Банком России, а второй – коммерческими банками. В задачу коммерческих банков входит обслуживание клиентов (предприятий, организаций, населения), предоставление им разнообразных услуг, например таких, как кредитование. Коммерческих банков великое множество, и у каждого из них свой определенный вид деятельности. Например, ипотечный банк ведет операции по предоставлению кредитов для покупки недвижимости (дом, земля) под определенные проценты. Страховой банк (к примеру, Русский страховой банк) обслуживает крупнейшие страховые компании. Трастовый банк осуществляет помощь организациям в управлении своими свободными денежными средствами.

Центральный банк РФ — главный банк страны, наделенный особыми полномочиями. Это национальный банк, осуществляющий монопольную эмиссию денег и являющийся центром финансово-кредитной системы страны. Его статус регулируется Конституцией РФ, федеральным законом от 2 декабря 1990 г. «О банках и банковской деятельности», федеральным законом № 86-ФЗ от 10 июля 2002 г. «О Центральном банке РФ (Банке России)», а также другими федеральными законами. Банк России, являясь юридическим лицом, функционирует на основе принципа независимости – он не входит в структуру федеральных органов государственной власти.

Банк России обладает финансовой независимостью, осуществляя свои расходы за счет собственных доходов, и не имеет регистрацию в налоговых органах. Он подотчетен Государственной Думе Федерального Собрания РФ, а органы власти всех уровней не имеют права вмешиваться в его деятельность. Задачами Центрального Банка является обеспечение стабильности рубля, контроль и надзор за деятельностью коммерческих банков. Таким образом, целью деятельности Банка России не является получение прибыли.

Банк России выполняет следующие функции:

1. Эмиссия, т.е. выпуск национальных денег и обеспечение устойчивости их покупательной способности. Покупательная способность денег – способность денежной единицы быть обменной на определенное количество товаров и услуг, которое можно приобрести, купить за денежную единицу страны.

Центральный банк обладает абсолютной монополией на выпуск денег.

2. Осуществление национальной денежно-кредитной (монетарной) политики.

Монетарная политика — это политика государства, направленная на регулирование денежного обращения в стране и обеспечение устойчивости экономики в ней. Главной задачей денежно-кредитной политики является обеспечение устойчивого роста объема производства, необходимой стабильности цен и эффективной занятости населения путем влияния на инфляцию, экономический рост и безработицу. Инфляция – чрезмерное увеличение количества обращающихся в стране бумажных денег, вызывающее их обесценивание.

3. Банкир правительства. Будучи банкиром правительства, Центральный Банк хранит на своих счетах средства государственного бюджета и государственных займов.

4. «Банк банков». ЦБ РФ является кредитором последней инстанции и организует систему рефинансирования коммерческих банков, т. е. предоставляет им кредиты в случаях, когда они исчерпали свои ресурсы или не имеют возможности пополнить их из других источников.

5. Хранение золотого и валютного запаса страны.

Все золото, добываемое государством, хранится преимущественно в форме монет и золотых слитков, что составляет большую часть золотого запаса страны. Подобный резерв — это значительная составляющая золотовалютного фонда страны. Право на использование этого стратегического запаса имеет Центробанк России.

Роль Центрального Банка значительна в условиях нынешней экономики. Список его функций и задач огромен, однако наиболее важными задачами среди всех остальных является обеспечение устойчивости национальной валюты и снижение темпов инфляции.

Инфляция – чрезмерное увеличение количества обращающихся в стране бумажных денег, вызывающее в итоге их обесценивание.

В настоящее время деятельность Центрального Банка РФ приобрела огромное значение, поскольку от его эффективного функционирования и правильно выбранных методов, посредством которых он осуществляет свою деятельность, зависит стабильность и дальнейший рост экономического потенциала страны, а также укрепление позиций на международном рынке.

Финансовый рынок – рынок, на котором осуществляются торги финансовыми активами (валютами, акциями, ценными бумагами). Ценная бумага – документ, выпускаемый фирмами, финансовыми организациями и государством для получения дополнительного капитала. Акция – ценная бумага, выдаваемая инвестору в обмен на полученные от него для развития фирмы денежные средства и подтверждающая его права как совладельца имущества и будущих доходов фирмы.

Выделяют 4 основных вида финансовых рынков:

• кредитный рынок

• рынок ценных бумаг (фондовый рынок)

• валютный рынок

• рынок драгоценных металлов

На рынке ценных бумаг происходит покупка и продажа акций компаний. На валютном рынке объектом купли-продажи выступают валюты разных стран (доллары, евро, фунты). На рынке драгоценных металлов продаются и покупаются драгоценные металлы, в первую очередь золото. На рынке же кредитов объектом купли-продажи выступают временно свободные денежные средства, предоставляемые взаймы на условиях возвратности. Особенностью этих рынков является то, что в большинстве своем они функционируют в режиме реального времени, что не требует личных встреч покупателей и продавцов. Главная задача финансового рынка – на время перераспределять экономические ресурсы. Таким образом, финансовые ресурсы переходят от одного субъекта к другому.

Примеры и разбор решения заданий

1.Установите соответствие между определениями и понятиями.

Правильный ответ:

|

ПОНЯТИЯ |

ОПРЕДЕЛЕНИЯ |

|

Фондовая биржа |

Организованный рынок, на котором осуществляются сделки с ценными бумагами |

|

Эмиссия |

Выпуск денег |

|

Страховая компания |

Компания, занимающаяся оказанием страховых услуг, осуществляющая страхование здоровья, жизни, имущества и т.д. |

|

Инфляция |

Чрезмерное увеличение количества обращающихся в стране бумажных денег, вызывающее их обесценивание |

|

Пенсионный фонд |

Создаваемый частными и государственными компаниями, фонд для выплаты пенсий и пособий лицам, вносящим пенсионные взносы в этот фонд |

|

Центральный Банк |

Национальный банк, осуществляющий монопольную эмиссию денег и являющийся центром финансово-кредитной системы страны |

2.Найдите и выделите цветом по вертикали и горизонтали названия валют разных стран, выступающих объектом купли-продажи на валютном рынке.

|

О |

Ь |

Б |

Р |

У |

В |

Ы |

Ф |

Ю |

Ш |

|

К |

Ж |

Н |

В |

П |

Н |

Щ |

И |

Я |

Г |

|

В |

Р |

О |

Д |

М |

С |

Ч |

Я |

А |

Ф |

|

Ф |

Д |

О |

Л |

Л |

А |

Р |

Х |

Ц |

У |

|

К |

Х |

Н |

С |

Д |

И |

Т |

Л |

Ц |

Н |

|

Ц |

У |

К |

Н |

И |

Р |

С |

Б |

Э |

Т |

|

К |

О |

А |

Ы |

Л |

М |

Ч |

Ь |

Х |

Ш |

|

Д |

З |

А |

Э |

О |

О |

Д |

Ш |

Ж |

З |

|

Ф |

В |

П |

Р |

О |

Р |

С |

Я |

Л |

К |

|

Ж |

Э |

З |

Х |

Е |

В |

Р |

О |

Л |

Й |

Ответ: доллар, фунт, евро.

Фактически, вне зависимости от направления деятельности, риски имеются везде. Причина их возникновения может быть связана непосредственно с человеческим фактором, неблагоприятными обстоятельствами, даже климатическими условиями. На протяжении всей своей жизни каждый человек сталкивается с рядом опасностей, угрожающих его здоровью, жизни, имуществу.

Функции страхования направлены на защиту интересов имущественного характера, как физических, так и юридических лиц, если имеют место различные обстоятельства. Компенсация предусмотрена за счет наличия специальных денежных фондов, уплачиваемых страховых премий (взносов). Ниже будет рассмотрено, в чем заключается суть страхования, какие основные функции выполняет данный процесс.

Функции страхования в деталях

Перечислим основные функции, которыми наделено страхование.

- Рисковая функция, которая составляет собственно сам механизм передачи возможных рисков. В данных целях сама страховая организация формирует специальный фонд денежных средств, формируемых за счет своевременных взносов клиентов (на практике это принято называть платой за возможные риски). Из установленного фонда осуществляется возмещение материальных убытков, отмеченных у участников фонда. На этих условиях компания берет на себя непосредственную ответственность за рассмотрение и принятие рисков.

- Предупредительная функция служит непосредственно для гарантии предупреждения различных страховых случаев, сведению к минимуму ущерба, вызванного теми или иными событиями. Для этих целей организацией проводятся различные мероприятия, в рамках которых рассматриваются возможные проблемы страхования, случаи (вплоть до того, что даются рекомендации, направленные на уменьшение всех групп рисков). Под риском принято понимать конкретное событие, при наступлении которого осуществляется страхование физического, юридического лица.

- Контрольная функция имеет место исключительно в целевом формировании, а также использовании имеющихся в фонде страховых средств. Осуществляется контрольная функция соответствующими категориями специалистов, с целью анализа поступлений средств в фонд, возможных расходов, последующей оптимизацией и принятием конкретных решений.

- Сберегательная функция носит исключительно частный характер, имеет место при так называемом процессе накопительного страхования. Организация в данном случае одновременно обеспечивает предоставление клиенту необходимой страховой защиты, при этом выполняя функцию сберегательного учреждения.

Ключевые задачи страхования

Можно выделить и основные задачи страхования, которые ставятся перед данным процессом страховой организацией. В частности, к ним принято относить задачу максимального возмещения возможных рисков причинения ущерба здоровью, имуществу, благополучию потенциального клиента. Подобная задача ставится вне зависимости от того, что является страховым предметом, жизнь, здоровье, транспортное средство, жилая, коммерческая недвижимость. В интересах и первоочередных функциях любой компании становится поддержание в нужных размерах компенсационного фонда, а также формирование единой и проработанной системы выплат при наступлении возможных страховых случаев. Для снижения вероятных рисков необходимости выплачивать средства в рамках установленных выплат, компания проводит различные мероприятия, направленные на предупреждение возникновения проблемы, помогает снизить затраты.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Оцените страницу:

Уточните, почему:

не нашёл то, что искал

содержание не соответствует заголовку

информация сложно подана

другая причина

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

Мало кто из нас задумывается, насколько велика роль страхования в современном обществе. Страхование является инструментом защиты от непредвиденных финансовых потерь, и в том или ином виде существует уже сотни лет. За это время страхование развивалось и видоизменялось, и сейчас степень проникновения страхования во все сферы жизнедеятельности человека очень велика.

Страхование помогает снизить расходы, связанные с ущербом в случае реализации определенных рисков. Масштабы страхования могут быть разными: от ущерба жизни, здоровью или имуществу конкретного человека, до ущерба понесенного огромным предприятием, который исчисляется сотнями миллионов рублей.

Функции страхования определяются его ролью в нашей жизни и сферами, которые оно затрагивает.

Страхование как способ защиты от финансовых потерь

Первая, и, пожалуй, самая главная функция страхования – защита от финансовых потерь. Данную функцию называют еще рисковой. Это значит, что при получении ущерба в результате реализации определенного риска, предусмотренного полисом страхования, пострадавший получает возмещение от страховой компании. Фонд, из которого осуществляются выплаты, формируется за счет регулярных взносов по договорам страхования.

Следующая функция следует из первой. Получить возмещение в случае ущерба это хорошо. Но как для страховой компании, так и для пользователя страховых услуг, наилучшим вариантом развития событий будет – избежать ущерба, то есть предпринять все необходимые меры, чтобы риск не воплотился в жизнь. Поэтому данную функцию можно назвать превентивной, или предупредительной. Так, например, условия страхования всегда содержат перечень исключений – событий, по которым невозможно получить возмещение. В частности, при страховании личных вещей, в случае реализации риска «кража», четко оговорено, что случай будет признан только при подтверждении факта взлома. Страхователь предупрежден условиями договора, что вещь нельзя оставлять без присмотра: сумка (или авто) должны быть закрыты, а багаж, например, необходимо сдавать в камеру хранения. Некоторые ограничения прописаны в законе. Например, в автостраховании страховая компания освобождается от обязанности выплачивать возмещение, если случай произошел в результате алкогольного или наркотического опьянения, если за рулем было лицо, не имеющее права управления, или, если владельцем авто были грубо нарушены правила дорожного движения. Во всех перечисленных случаях страхователем был нарушен закон, именно этот факт позволяет освободить страховщика от финансовых обязательств перед клиентом.

Макро и микро экономическая функции страхования

Еще одна очень важная функция, которую выполняет страхование – распределительная. Страхование аккумулирует и распределяет денежные средства внутри общества. Страхование способно снизить издержки производства, посредством оперативного возмещения ущерба способно сократить перерывы в производстве, а также может служить источником инвестирования в экономику (хотя некоторые источники выделяют инвестиционную функцию отдельно). Страхование несет пользу для экономики государства в целом, а также для отдельных домохозяйств и частных лиц.

Страхование как финансовый инструмент

Некоторые виды страхования выполняют сберегательную функцию, так, например, накопительное страхование жизни (или НСЖ), которое позволяет застрахованному сберечь и накопить денежные средства и одновременно с этим застраховать свою жизнь. Зачем страховать жизнь мы уже писали ранее, ознакомиться можно по ссылке. Помимо НСЖ, существует еще ИСЖ – инвестиционное страхование жизни, позволяющее сберечь и инвестировать средства для получения дополнительного дохода, вместе с этим еще и застраховать жизнь.

Кроме сберегательной функции страхования, можно обозначить кредитную функцию. Собранные страховые взносы образуют страховой фонд, за счет которого выплачивается возмещение. Получается, что страховая компания использует средства клиентов для последующих выплат, то есть кредитуется за счет средств страхователей.

Страхование под контролем

Следует упомянуть еще о контрольной функции, о которой рассказывают многие источники. Данная функция подразумевает осуществление контроля за формированием фонда и использованием денежных средств, полученных от клиентов, а также соблюдением баланса между сформированным фондом и принятыми рисками. Иными словами, страховщик должен выполнить все обязательства перед страхователями в случае реализации рисков. Факт установления страхового события (признания случая страховым) и проводимую для этого экспертизу тоже можно отнести к контрольной функции, как и регулирование государственными органами.

В России сфера страхования регулируется законом «О страховой деятельности» и нормативно-правовыми актами различных ведомств. Деятельность страховщиков контролирует Центробанк, помимо этого, при возникновении спорных ситуаций между страховой компанией и ее клиентом, может вмешаться Служба Финансовых Уполномоченных.

Социальная значимость страхования

Нельзя оставить без внимания социальные функции страхования. Например, обязательное или добровольное медицинское страхование, за счет которого граждане получают медицинскую поддержку, пенсионное страхование. Страхование от несчастного случая позволяет получить выплаты в случае утраты трудоспособности и при наступлении инвалидности или смерти. Социальная функция состоит в том, чтобы обеспечить материальную поддержку граждан в трудную минуту, решить проблему, связанную со здоровьем или утратой трудоспособности.

Коротко об основных функциях страхования. 6 главных функций

Резюмируем вышеперечисленные функции:

- Рисковая функция.

Страхование является финансовой защитой от риска, одновременно с этим служит и инструментом для предотвращения риска (в правовом поле и в рамках договора страхования).

- Превентивная (или предупредительная) функция.

Состоит в том, чтобы предотвратить наступление риска. Данная функция осуществляется посредством определенных условий договора (исключений), а также ограничений, установленных законом «О страховой деятельности». Предупредительная функция также позволяет избежать злоупотреблений страхованием.

- Контрольная функция.

Обеспечивает баланс между сформированным страховым резервом и принятыми рисками. Внутри страховой организации контрольная функция реализуется в процессе признания случая страховым, а также при формировании и целевом использовании страхового фонда. Внешнюю контрольную функцию осуществляет государственный регулятор (Центробанк).

- Кредитно-сберегательная функция.

Страхование служит финансовым инструментом. Для страхователя – способ сбережения и преумножения денежных средств и страховая защита (в рамках сберегательной функции). Для страховых организаций – формирование денежного резерва для осуществления выплат за счет средств фонда (в рамках кредитной функции).

- Социальная функция

Социально значимые функции – обеспечение граждан гарантиями материальной поддержки в различных жизненных ситуациях, будь то выход на пенсию, рождение ребенка или потеря трудоспособности в случае болезни или инвалидности. При этом социальные функции выполняют не только обязательные виды страхования, но и добровольные виды страхования жизни и здоровья. Одним из социально значимых видов страхования безусловно является ОСАГО, ДМС, а также страхование жизни и страхование от несчастного случая и болезни.

- Посредством страхования происходит перераспределение средств в экономике. Страховщики аккумулируют финансовые резервы, которые используются не только для осуществления страховых выплат, но и инвестируются в различные отрасли экономики, способствуя их развитию.

О роли страхования в экономике

Как уже было сказано выше, страхование играет важную роль в экономике государства. Это один из финансовых институтов, призванный защитить от финансовых потерь как население, так и бизнес. Посредством страхования можно:

- обеспечить финансовой и социальной защитой граждан, страхование служит финансовой подушкой безопасности при попадании в затруднительную жизненную ситуацию;

- поддержать финансовую стабильность – страховые выплаты в нужный момент могут помочь предприятию избежать банкротства;

- стимулировать деловую активность – инвестиции страховых фондов в предприятия страны;

- страхование способно освободить государство от части расходов – выплаты из страховых фондов, а не из бюджета, поэтому особенно важно развивать не только обязательное, но и добровольное страхование;

- поддержать внешнеэкономическую деятельность – страхование внешнеэкономических рисков и трансграничных грузов. Страхование ВЭД помогает распределить риски экспортеров и импортеров, сэкономить средства организаций, которые занимаются международной торговлей.

О будущем страхования в России

К сожалению, культура страхования в России пока что не очень развита, ведь в cоветское время у граждан был только 1 страховщик и не так много предлагаемых вариантов страхования. Тем не менее, много было сделано для становления отрасли в последние годы. Рынок развивается, некоторые сегменты показывают уверенный рост, появляются новые, интересные потребителю услуги, граждане охотно знакомятся с продуктами, растет финансовая грамотность населения. Все больше появляется клиентов, которые осознанно выбирают страхование и понимают, каким продуктом следует воспользоваться в той или иной жизненной ситуации. В разделе Авторские статьи на нашем сайте можно ознакомиться с экспертным мнением о страховом рынке России и его будущем. Для профессионалов страховой отрасли доступен Анализ рынка и Динамика развития.

Оставайтесь с нами, чтобы быть в курсе современных трендов на страховом рынке России и мира!

Все о страховании на информационно-аналитическом ресурсе Calmins.com

NEO-волонтер Анна П.

Calmins.com ©

Источники: spravochnik.ru, wiki.fenix.help

Страховая компания – это финансовый орган, предоставляющий страховые услуги физическим лицам, организациям различных форм собственности. Для того чтобы понять механизмы работы страховых компаний, необходимо рассмотреть принципы предоставления денежной компенсаций застрахованным лицам.

Что такое страхование

Страхование – это способ защиты собственных интересов, благосостояния при неблагоприятном стечении обстоятельств. Вероятность наступления таких событий сравнительно невелика, но в целом достаточно реальна. Исходя из статистических данных, определяется страховой риск, страховая сумма и тариф. Компенсация ущерба наступает лишь в случае заключения договора страхования. Источником денежных средств служат резервы и фонды страховой компании (СК).

В нашей стране правовой основой для оказания подобных услуг служат:

- Закон от 1992 года «Об организации страхового дела в Российской федерации».

- Гражданский кодекс Российской Федерации.

- Другие документы.

Итогом работы является страховой продукт, представляющий собой перечень оказанных страховых услуг. Свидетельством страхования служит страховой полис. Он служит своеобразной гарантией того, что в случае наступления определенных обстоятельств страховая компания возьмет на себя обязательство выплатить указанную сумму денег в пользу конечного бенефициария.

Что представляют собой страховые компании

Стандартная страховая компания – это обособленная организация, заключающая договоры оказания страховых услуг и их обслуживания. В нашей стране любая СК – юридическое лицо, обладающее определенным уставным капиталом и предлагающее свои услуги на основании действующего законодательства.

Обеспечение страховыми продуктами – прямая обязанность страховых компаний. Исходя из вероятного наступления событий и оценки рисков, агенты СК предлагают полисы по страхованию и гарантируют возмещение ущерба при неблагоприятном стечении обстоятельств.

Разумеется, как и любая коммерческая структура, цель компании направлена на получение прибыли. Но особый род деятельности позволяет скапливать на счетах огромные суммы денег, которыми по праву может распоряжаться страховая компания. Это финансовое великолепие может предоставляться другим коммерческим организациям на условиях кредитования. Условия таких инвестиций регулируются национальным страховым законодательством и финансовыми органами. В РФ это Министерство финансов и Центробанк.

Виды страховых компаний

Классификация страховых компаний достаточно разнообразна. К примеру, страховые компании Москвы в своих уставных документах определяют себя как предприятия, находящиеся в государственной, частной или муниципальной собственности. Различаются подобные организации и по характеру предоставляемых услуг. Есть узко специализирующиеся предприятия, сделавшие себе бизнес на оказании нескольких страховых услуг, например, автострахование.

Существуют многопрофильные СК, которые могут застраховать все и от всего. Есть перестраховочные СК и негосударственные пенсионные фонды, тоже, кстати, относящиеся к страховым организациям. Различаются СК и по зоне обслуживания, в которой они предлагают страхование. Страховой компании необходимы покупатели полисов — ведь чем больше взносов соберут агенты, тем быстрее увеличится прибыль компании. СК действуют на определенной территории, открывая филиалы и представительства. Географически такие предприятия делятся на:

- локальные – предлагают полисы страхования в отдельной области или районе;

- региональные – имеют представительства в нескольких областях, автономных центрах;

- национальные – действуют на всей территории страны;

- международные – имеют представительства или филиалы в других государствах.

Рейтинги страховых компаний

Регулярно в средствах массовой информации появляются сообщения о том, какое место в рейтингах надежности или популярности занимает та или иная страховая компания. Это обилие информации по идее должно привлекать внимание потенциальных держателей полисов и стимулировать их на приобретение страховых услуг именно в этой компании. С этой точки зрения можно рассмотреть привлекательность нескольких страховых компаний, предлагающих свои услуги в столице и за ее пределами. Что же пишут о себе страховщики? Какие собственные достижения они выдвигают на передний план? Для анализа пройдемся по сайтам страховых компаний, а за точки отсчета можно взять две наиболее показательные величины – объем страховых сборов – то есть сумма платежей, внесенных за полисы страхования, и сумму страховых выплат, которые компания реализовала в 2015 году.

«РЕСО-гарантия»

Компания «РЕСО-Гарантия» позиционирует себя как один из крупнейших игроков страхового рынка России. В настоящее время она является победителем общенационального конкурса «Народная марка/Марка №1 в России», многократным лауреатом премии «Золотая Саламандра», лауреатом национальной премии «Финансовый Олимп», победителем в номинациях «Страховщик ДМС» и «Автострахование».

Кроме этого, «РЕСО-гарантия» заняла третье место за прошлый год по сбору страховых премий — 276 млрд рублей. Выплаты составили 124,2 млрд – то есть почти половину собранных средств компания отдала застрахованным лицам.

СК «МАКС»

Компания создана в далеком 1991 году. Приоритетными для себя называет автострахование; КАСКО и ОСАГО, добровольное медстрахование и страхование имущества. В списке достижений – высокий показатель надежности от национального рейтингового агентства «Эксперт РА». За прошлый 2015 год страховая компания «МАКС» собрала более 37,2 млрд рублей, а выплаты составили почти 92 %.

«СОГАЗ»

Страховая компания с таким именем может по праву считаться национальной – ее филиалы имеются в каждом регионе нашей страны. Анализ отчета о финансовой деятельности указывает, что в 2015 году объем страховой премии составил около 78 млрд рублей. Объем выплат в результате наступления страховых случаев – 27,3 млрд рублей.

«Согласие»

Страховая компания с таким названием работает на рынке страховых услуг более 22 лет. Активно сотрудничает со СМИ, имеет развернутую сеть собственных представительств, реализовывает свои услуги и через посредников. По итогам 2015 года компания получила 56 млрд рублей страховых взносов, а выплатила 46,5 млрд рублей.

Для потенциальных клиентов высокие цифры страховых сборов говорят о надежности СК, ее финансовой устойчивости. А цифры выплат служат определением для готовности СК идти навстречу своим клиентам. Другой вопрос – насколько эти показатели правдивы. Для определения надежности страховой организации нелишним будет заглянуть в ее отчеты, согласно требованиям Минфина, такая информация заверяется руководством СК, в дальнейшем она должна быть доступна на сайтах данной страховой компании. Финансовые отчеты покажут надежность и функциональность выделенных страховщиков. Интересен также анализ отзывов по страховщикам, хотя этим данным стоит верить меньше — часть положительных отзывов просто проплачена, а часть отрицательных может быть написана гражданами, которым не удалось получить выплату по объективным причинам. Анализ этой информации может дать интересную оценку тенденциям развития выделенных СК и всего страхового рынка России в целом.

Муниципальное казённое общеобразовательное учреждение

«Средняя общеобразовательная школа № 3»,

г.

Козельск Козельского района Калужской области

Методическая разработка урока по обществознанию

для учащихся 11 классов

Основы страхования

Автор: Кокухина Евгения Александровна

2019 г.

Тема урока: «Основы

страхования»

Цели урока:

·

Определить сущность, функции

и принципы страхования;

·

Познакомиться со страховой

терминологией;

·

Обобщить формы и виды

страхования

Задачи

урока:

Образовательные:

•

Определить значение

потребности в безопасности;

•

Выявить суть страхования

как способ удовлетворения потребности в безопасности;

•

Раскрыть суть основных понятий;

•

Рассмотреть формы и виды

страхования;

Развивающие:

• Развитие

умения и анализировать информацию, сопоставлять, сравнивать, устанавливать

причинно-следственные связи.

• Развитие

умения приводить примеры, выражать и аргументировать собственную позицию.

Воспитательные:

• Формирование

познавательного интереса

• Формирование

мотивации изучения экономики и основных экономических явлений.

• Формирование

активности и самостоятельности учащихся.

Тип

урока: Изучение нового материала

Оснащение урока: задания, экран,

проектор.

Методы обучения: словесные,

наглядные.

Форма обучения: коллективная

работа.

ХОД УРОКА

1.

Организационный момент

Объявление

темы, целей.

2.

Мотивационный блок

|

Вопросы: Что такое потребность? Какие потребности есть у человека? Какая потребность самая важная? |

Ответы учеников: То, в чем человек нуждается. По классификации А. Маслоу: 1. Физиологические потребности 2. Потребность в безопасности 3. Потребность в общении 4. Потребность в уважении признании 5. Потребность в самовыражении, самореализации Анализ потребностей. Какое место в иерархии Если потребность в безопасности не была |

|

Вопросы: Как удовлетворить потребность в безопасности? Как снизить неблагоприятные последствия в результате |

Ответы: По разному, в зависимости от вида опасности. (стены, Одним из способов защиты от опасностей является |

3.

Изложение новой

темы.

1.

Общее понятие, цель и задачи страхования

В современном обществе человек

подвергается различным опасностям, угрожающим ему самому, его близким, его

имуществу. Опасности бывают разного рода. Их условно можно разделить на четыре

основные группы: природно-климатические, производственно-хозяйственные,

общественно-бытовые и естественно-личные опасности.

Страхование — это комплекс общественных отношений по

защите интересов физических лиц, юридических лиц и государства, регулируется

нормами российской системы права.

Суть страхования сводится к формированию за счет

взносов страхователей страхового фонда и его использованию для выплаты

страховых возмещений.

Страхование как экономическая категория

характеризуется рядом признаков. К числу основных можно отнести следующие

признаки:

— наличие особых денежных отношений, связанных со

страховым риском;

— солидарная раскладка суммы ущерба;

— образование особого денежного страхового фонда;

— раскладка суммы ущерба в пространстве и во времени;

Итак, общей целью и основной задачей страхования

является возмещение имущественного ущерба гражданам и организациям при

наступлении неблагоприятных событий из специально создаваемых для этого

финансовых источников, формируемых за счет специальных страховых денежных

взносов заинтересованных сторон.

2. Страховая

терминология

Наиболее общие условия страхования выражают следующие

страховые понятия и термины.

Ø Страховая защита — это совокупность перераспределительных

отношений по поводу преодоления и возмещения ущерба, наносимого конкретным

объектам общественного производства.

Ø Объектами страхования являются личные и имущественные

интересы.

ü Объекты личного страхования — это имущественные интересы,

связанные: а) с дожитием граждан до определенного возраста или срока, со

смертью, с наступлением иных событий в жизни граждан (страхование жизни); б) с

причинением вреда жизни, здоровью граждан, оказанием им медицинских услуг

(страхование от несчастных случаев и болезней, медицинское страхование).

ü Объектами имущественного страхования могут быть имущественные

интересы, связанные, в частности: а) с владением, пользованием и распоряжением

имуществом (страхование имущества); б) с обязанностью возместить причиненный

другим лицам вред (страхование гражданской ответственности); в) с осуществлением

предпринимательской деятельности (страхование предпринимательских рисков).

Ø Основными участниками отношений страхования являются:

ü Страхователи — это физическое или юридическое лицо,

уплачивающее страховые взносы и вступающее в конкретные страховые отношения с

передачей риска страховщику.

ü Страховщики — это юридические лица, созданные в

соответствии с законодательством РФ для осуществления страхования, перестрахования,

взаимного страхования и получившие лицензии в установленном порядке.

Страховщик, осуществляя страхование, принимает на себя за определенную плату

материальные последствия риска страхователя и возмещает ущерб страхователю в

случае наступления страхового случая.

ü Застрахованное лицо — это физическое лицо, жизнь,

здоровье, трудоспособность которого являются объектами страховой защиты по

личному страхованию.

ü Выгодоприобретатель (получатель) страхового возмещения

или страховой суммы — это физическое или юридическое лицо, которому по

условиям страхования предоставлено право на получение соответствующих денежных

средств.

Ø Страховое свидетельство (страховой полис) — это

документ, удостоверяющий факт страхования имущества или личного страхования.

Ø Страховая взнос — плата за страхование, которую

страхователь обязан внести страховщику в соответствии с договором страхования

или законом.

Ø Страховой случай — это фактически происшедшее событие

с негативными или иными заранее оговоренными последствиями, вследствие которого

может быть выплачено страховое возмещение или страховая сумма.

Ø Страховая выплата — это денежная сумма, которая

определена в порядке, установленном федеральным законом и (или) договором

страхования, и выплачивается страховщиком страхователю, застрахованному лицу,

выгодоприобретателю при наступлении страхового случая.

3. Формы

и виды страхования.

Деление страхования на формы производится в

зависимости от его обязательности или необязательности для страхователей.

Формы страхования.

Добровольное страхование — это отношения между сторонами

(страховщиком и страхователем), свободно выразившими свою волю по защите

имущественных интересов

Обязательное страхование — это форма страхования, при которой на

страхователя законом возлагается обязанность страховать здоровье, жизнь или

имущество других лиц либо гражданскую ответственность перед другими лицами за

свой счет или за счет заинтересованных лиц.

Виды страхования (основные):

Личное страхование — это отношения между страховщиком и страхователем

или застрахованным лицом, в ходе которых страховщик взамен уплаченной

страхователем премии обязуется произвести выплату (единовременно или

периодически) страховой суммы (страхового обеспечения).

Виды личного страхования.

— страхование жизни на случай смерти, дожития до

определенного возраста или срока либо наступления иного события;

— пенсионное страхование;

— страхование жизни с условием периодических страховых

выплат (ренты, аннуитетов) и (или) с участием страхователя в инвестиционном

доходе страховщика;

— страхование от несчастных случаев и болезней;

— медицинское страхование.

Имущественное страхование — это отношения между страховщиком и

страхователем, при которых страховщик взамен уплаты страхователем страховой

премии обязуется при наступлении страхового случая возместить страхователю или

выгодоприобретателю причиненные вследствие этого события убытки в

застрахованном имуществе либо убытки в связи с иными имущественными интересами

страхователя (выплатить страховое возмещение) в пределах страховой суммы и в

порядке, установленном законодательством.

В законодательстве предусмотрены следующие виды

имущественного страхования.

— страхование средств транспорта;

— страхование грузов;

— сельскохозяйственное страхование (страхование урожая

сельскохозяйственных культур, многолетних насаждений, животных);

— страхование имущества юридических лиц, имущества

граждан;

— страхование гражданской ответственности;

— страхование предпринимательских рисков;

— страхование финансовых рисков.

Существует еще один вид страхования — это смешанное,

или комбинированное, страхование.

4.

Принципы и функции страхования

Добровольной форме страхования свойственна своя группа

основных принципов:

1) добровольное страхование действует и в силу закона,

и на добровольных началах. Закон определяет подлежащие добровольному

страхованию объекты и только наиболее общие условия страхования;

2) добровольность участия в страховании страхователей.

Страховщик не имеет права отказаться от страхования объекта, если волеизъявление

страхователя не противоречит условиям страхования;

3) ограниченность добровольного страхования во времени

(по срокам). Начало и окончание срока страхования всегда оговариваются в

договоре;

4) обусловленность действия добровольного страхования

уплатой страховых взносов. Неуплата очередного взноса по долгосрочному

страхованию влечет за собой прекращение действия договора;

5) зависимость страхового обеспечения по добровольному

страхованию от желания страхователя.

Обязательному страхованию присущи следующие принципы:

1) законодательное установление обязательного

страхования;

2) сплошной охват обязательным страхованием указанных

в законе объектов;

3) безусловность (автоматичность) распространения

обязательного страхования на объекты, указанные в законе;

4) независимость действия обязательного страхования от

внесения страховых платежей;

5) нормирование страхового обеспечения по обязательному

страхованию.

Как экономическая категория страхование имеет свое

предназначение, которое проявляется через функции страхования:

— функцию формирования специализированных денежных

средств;

— функцию возмещения убытков;

— сберегательную (накопительную) функцию;

— инвестиционную функцию;

— превентивную (упредительную) функцию;

— контрольную функцию;

— репрессивную (карательную) функцию и др.

5.

Закрепление

материала. Практикум (задания выводятся на экран)

Выбрать правильный вариант ответа

1.

Страховой

случай может быть определен, как

·

фактически

происшедшее событие, в связи с негативными или иными заранее оговоренными

последствиями которого может быть выплачено страховое возмещение или страховая

сумма

·

совершившееся

преднамеренное событие, с наступлением которого возникает потребность в

получении страховой выплаты

·

вероятность

наступления ущерба в результате оговоренного заранее события

2.

Страховая

защита означает

·

реакцию

людей на природные и общественные события, вызывающие необходимость

осуществления неожиданных, чрезвычайных и огромных затрат

·

систему

перераспределительных отношений, которые связаны с формированием средств

страхового фонда и возмещением ущерба из этого фонда участникам страхования

·

часть совокупного

общественного продукта, используемую для возмещения потерь, причиненных

народному хозяйству стихийными бедствиями и другими неблагоприятными событиями

для общества

3.

Сущность

страхования состоит:

·

в

солидарной (замкнутой) раскладке возможного ущерба от стихийных бедствий и

других событий между заинтересованными лицами

·

в

обеспечении страховой защиты за счет фондов самострахования

·

в

индивидуальной страховой защите собственности и личности

4.

Утверждение,

что сущность предупредительной функции страхования заключается в сбережении

денежных сумм на дожитие:

·

ошибочно

·

верно

·

может

быть признано верным, если речь идет о личном страховании

5.

К

специфическим признакам, характеризующим страхование, как экономическую

категорию, можно отнести

·

наличие