Цель этой статьи — помочь руководителям компаний в определении роли, места и задач головных подразделений своих организаций. В основе материала — результаты проведенных компанией McKinsey исследований роли корпоративных центров крупнейших диверсифицированных

компаний[1], наиболее ценные идеи представителей других компаний, проводивших аналогичные исследования, а также выводы независимых экспертов. Мы стремились соединить теорию с практикой и предложить общую программу пересмотра роли и места

головного офиса в жизни корпорации.

Предлагаемая нами программа включает в себя четыре этапа.

- Определение основных задач будущего корпоративного центра на основе понимания общих задач подобных подразделений, их роли в процессе создания стоимости, а также на основе понимания четырех основных моделей организации головных подразделений компаний,

которые мы выделили в результате нашей работы. - Анализ возможных вариантов и выбор наиболее подходящей роли корпоративного центра . Это требует подробного рассмотрения степени взаимосвязанности различных подразделений и бизнесов компании и определения наиболее уместной и целесообразной формы

и степени вмешательства в их деятельность со стороны корпоративного центра. - Изучение (одновременно со вторым этапом) текущей деятельности корпоративного центра и тех проблем, которые могут быть связаны с его текущими задачами и функционированием.

- Разработка и синдицирование со всеми заинтересованными сторонами программы

преобразований корпоративного центра, которая призвана учитывать неизбежные противоречия, связанные с любой формулировкой роли корпоративного центра, и, в идеале, должна быть увязана с общим видением развития компании.

Принципиальные модели роли корпоративного центра

Прежде чем приступать к пересмотру роли корпоративного центра и выбору наиболее подходящей модели, необходимо определить диапазон возможных ролей головного подразделения. Для этого нужно выяснить, какие функции свойственны любому корпоративному центру и

какова специфика четырех основных моделей его функционирования.

Что требуется от любого корпоративного центра

Все головные офисы обычно выполняют четыре основные функции, которые связаны с особенностями их деятельности в рамках создания стоимости для акционеров:

- формирование корпоративного бизнес–портфеля;

- повышение эффективности и отдачи от корпоративного портфеля;

- управление стоимостью и источниками финансирования;

- формирование отношений с внешней средой (государством, партнерами, клиентами и т.д.).

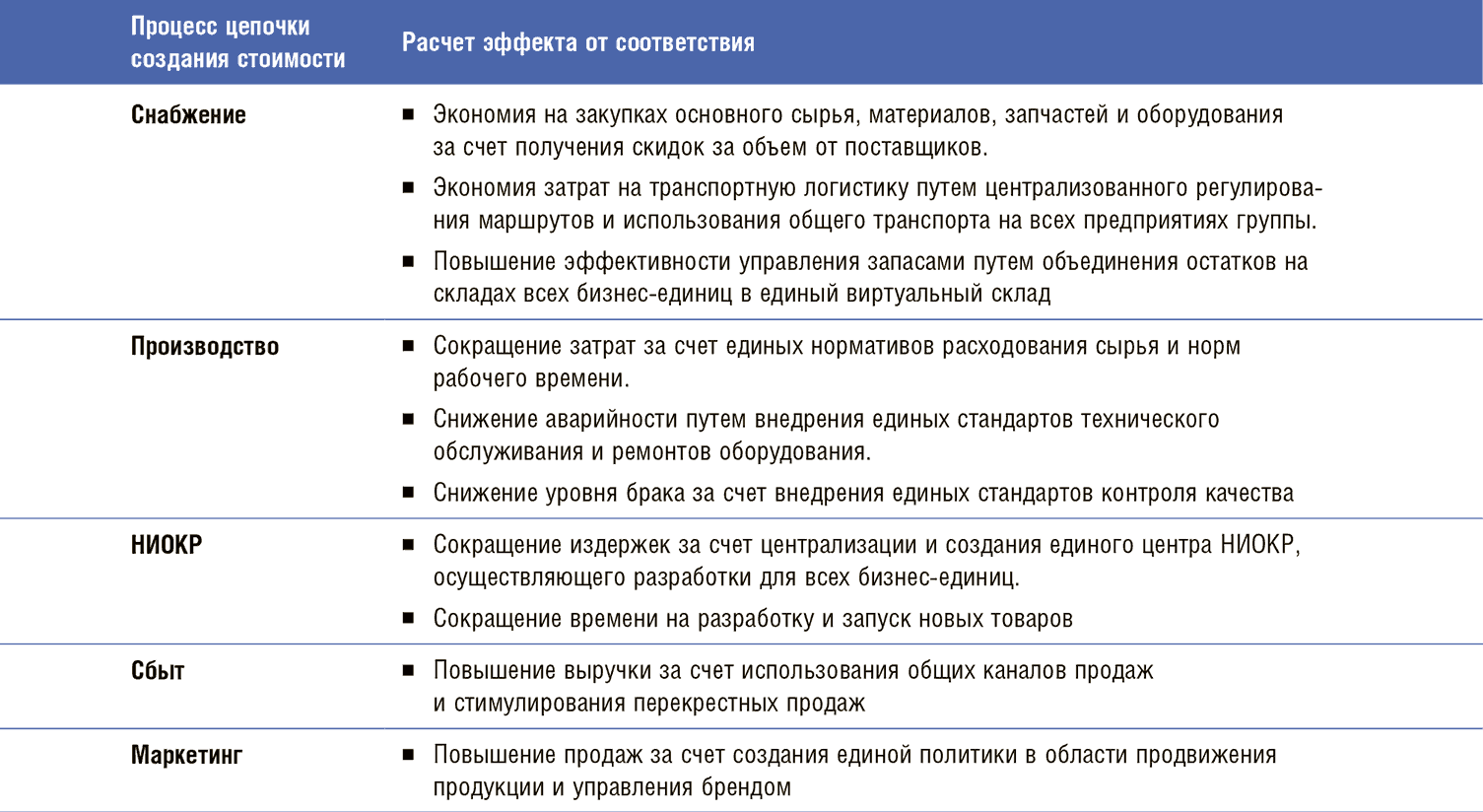

Для реализации этих функций необходимо осуществлять определенные виды деятельности (рис. 1). Корпоративные центры «всех мастей» более–менее сходным образом подходят к вопросам финансирования и управления отношениями с внешними сторонами. Однако деятельность

по формированию бизнес–портфеля и повышению его отдачи обретает самые разные формы в рамках различных моделей корпоративного центра (рис. 2, 3).

Базовые модели роли корпоративного центра

По результатам наших собственных исследований, а также исследований других специалистов мы выделили четыре общие модели корпоративных центров. Рассматривая эти модели, следует помнить, что они представляют собой лишь условные концептуальные схемы, улавливающие

«суть» того или иного подхода к организации деятельности головного подразделения. В каждом отдельном случае, конечно, важную роль играют специфические особенности каждой компании, которые влияют на основные функции, задачи и деятельность штаб–квартиры. Поэтому,

как правило, описываемые нами «в чистом виде» модели необходимо адаптировать к конкретным ситуациям с учетом специфики бизнеса и организации той или иной фирмы.

На одном полюсе находится Финансовый холдинг, который состоит из самостоятельных бизнес–единиц, имеющих крайне слабые связи с материнской компанией. Функции корпоративного центра в данной модели токов, а также использовании двух базовых

решений: «нанимаем/увольняем» при работе с руководителями подразделений и оценке эффективности их работы. При этом головной офис не пытается координировать деятельность бизнес–единиц или искать синергетические эффекты. В качестве примера такой модели часто

приводится Hanson Trust.

На другом полюсе — Оператор, который обычно развивает только одно направление бизнеса, но имеет несколько прибыльных подразделений, которые либо работают в разных регионах, либо производят разные товары. Примером могут служить, например,

авиатранспортные компании, розничная торговля или производство цемента. В этих фирмах генеральный директор и сотрудники штаб–квартиры принимают самое активное участие в разработке стратегии, ее текущей реализации и координации тесно связанных между собой видов

деятельности. Так, генеральный директор и головной офис корпорации British Airways руководят развитием и координируют деятельность как основного подразделения пассажирских перевозок и входящих в него бизнес–единиц, так и подразделения грузовых перевозок.

Между этими полюсами располагаются Стратегический архитектор (СА) и

Стратегический контролер (СК) (рис. 4).

Корпоративный центр, работающий по модели стратегического архитектора, выполняет две основные функции. Во–первых, он вырабатывает общую концепцию, в рамках которой бизнес–единицы обладают свободой для развития собственных инициатив. Во–вторых, он осуществляет

мониторинг их бизнеса, периодически инициируя дискуссии по вопросам общей стратегии подразделений, а также проводя выборочную ревизию их наиболее важных стратегических решений. Головной офис, выбравший для себя роль стратегического контролера, делает акцент

на тщательном и часто функциональном анализе стратегий бизнес–единиц и предпринимает больше усилий в стремлении реализовать эффект синергии и предоставить различным подразделениям компании общие услуги. Например, стратегический контролер, в отличие от стратегического

архитектора, вероятнее всего, включит в штат головного офиса инженеров и экспертов в области маркетинга, которые займутся проверкой правильности исходных функциональных предположений, на которых построены стратегии отдельных бизнес–единиц.

Выбор модели СА или СК зависит от степени интеграции бизнес–направлений и интенсивности взаимодействия между подразделениями (рис. 5). Обычно модель СК подходит фирмам с несколькими взаимосвязанными бизнес–направлениями, зачастую в пределах одной отрасли,

а также при наличии общих для различных подразделений элементов бизнеса (например, система сбыта продукции). Модель СА, напротив, используется обычно тогда, когда бизнес–направления в целом не зависят друг от друга, но в достаточной степени взаимосвязаны для

того, чтобы использовать сходные навыки. Так, компания Unilever с самого начала использовала общую сеть для сбыта всех своих продуктов (моющих средств, замороженных продуктов питания, маргарина), хотя они производились различными подразделениями. Поэтому потребовалась

координация деятельности этих подразделений — в том числе и для того, чтобы выгодно использовать совместную систему дистрибуции. Однако по мере развития отдельных подразделений проблемы с управлением общей сетью сбыта стали перевешивать выгоды от нее. Сегодня

бизнес–единицы сами отвечают за сбыт своей продукции и действуют как совершенно самостоятельные бизнес–системы, но продолжают использовать общие управленческие навыки. Таким образом, раньше для корпоративного центра Unilever наиболее подходящей была модель

стратегического контролера, а теперь — стратегического архитектора.

Выбор модели корпоративного центра

При определении наиболее подходящей модели корпоративного центра главным критерием является возможность создания дополнительной стоимости. Если не удается четко определить источники и масштабы «добавленной стоимости» от деятельности головного офиса, тогда

появляются основания для рассмотрения вопроса о разделении корпорации на несколько самостоятельных предприятий. Корпоративный центр может обеспечить увеличение стоимости двумя способами: формируя портфель активов компании или повышая его эффективность (рис.

6). Объем отдачи от его деятельности зависит от двух групп факторов:

- Природа и степень взаимозависимости различных подразделений корпорации. В компаниях с высоким уровнем взаимозависимости подразделений (например, когда они действуют в смежных рыночных сегментах) корпоративный центр может в значительно большей

мере приносить пользу, подготавливая более качественные стратегические решения или вмешиваясь в деятельность подразделений для оптимизации их взаимодействия. - Возможность конструктивного участия в работе подразделений с целью изменения портфеля бизнеса компаний или реализации инициатив по совершенствованию результатов деятельности.

Эти факторы — «горизонтальный» (степень взаимосвязанности направлений) и «вертикальный» (естественные границы вмешательства) — помогают определить наиболее подходящую ролевую модель организации корпоративного центра (рис. 7).

Взаимосвязи между бизнес-направлениями

Функции головного офиса зависят прежде всего от наличия «горизонтальных» возможностей увеличения стоимости для отдельных направлений или компании в целом за счет синергетических эффектов или лучшей координации деятельности подразделений. Так, штаб–квартира

компании может создавать дополнительную стоимость, вырабатывая более качественные стратегические подходы к развитию связанных направлений бизнеса, обеспечивая обмен опытом между подразделениями, работающими на разных рынках, и выгодную для компании в целом

кооперацию различных подразделений, которая не произошла бы сама по себе.

Возьмем одну из ведущих финансовых групп, инвестиционное подразделение которой формирует паевые фонды и продает паи клиентам отделений банковского подразделения. Налицо значительная добавленная стоимость, которая создается в процессе эффективного централизованного

управления взаимодействием этих подразделений. Головной офис следит за тем, чтобы специалисты по инвестициям получали от банковских сотрудников «квалифицированные подсказки», в частности, списки наиболее вероятных покупателей паевых фондов. Иными словами,

штаб–квартира играет роль стратегического контролера, и в результате повышает эффективность работы инвестиционного подразделения в 3—4 раза по сравнению со среднеотраслевым уровнем.

В случае с Hanson Trust, напротив, возможность достижения конкурентного преимущества за счет такого управления взаимодействием подразделений крайне невелика, поскольку эта компания развивает совершенно разные направления бизнеса — от производства стройматериалов

до изготовления сигарет. Следовательно, ее корпоративный центр выполняет главным образом функции холдинга.

Степень «естественной» взаимозависимости бизнесов компании будет зависеть от их рынков, конкурентов, особенностей клиентуры и региональной структуры деятельности, а также от степени сходства или частичного совпадения их «бизнес–систем». Чем значительнее

«потенциал» синергии от этих факторов, тем серьезнее шансы на его использование в качестве источника конкурентного преимущества.

Еще одним важным фактором является организация компании: могут ли бизнес–единицы действовать обособленно или все они пользуются услугами каких–либо общих функциональных служб (НИОКР, маркетинг и т.д.). Естественно, что чем выше степень их взаимозависимости,

тем больше у головного офиса способов создания дополнительной стоимости в результате координации подразделений «на стыках» их деятельности.

Определив существующие и потенциальные взаимозависимости, необходимо определить возможности корпоративного центра по повышению отдачи от них. Так, в случае с описанной выше финансовой группой очевиден потенциал повышения отдачи от бизнеса за счет перекрестных

продаж. При этом важно определить, нужен ли специальный штат сотрудников в головном подразделении для достижения этого эффекта или необходимую координацию можно обеспечить другими способами — например, организовав регулярные встречи руководителей маркетинговых

служб банковского и инвестиционного подразделений.

Участие корпоративного центра в деятельности подразделений

Функции корпоративного центра зависят также от природы и степени «вертикального» вмешательства штаб–квартиры в деятельность бизнес–единиц. В различных компаниях такое вмешательство может (и на самом деле должно) быть разным. Иногда существующая практика

вмешательства лишь отражает историю компании и личностные качества ее руководителей. В идеале, однако, в ней должны проявляться экономические особенности всех направлений бизнеса и степень развития корпорации в целом. Оптимальная степень участия корпоративного

центра в деятельности подразделений будет зависеть от четырех факторов:

- Сущность основных решений, принимаемых в компании. Надо определить, какова суть основных решений в бизнесе — «ставят ли они на карту» судьбу всей компании (как в авиа– и автомобилестроении) или их реализация означает для компании относительно

небольшие риски и не слишком значительные расходы (как, например, в пищевой промышленности). Как правило, если основные решения связаны с большими рисками, то от головного офиса требуется более серьезное вмешательство, чем во втором случае (рис. 8).

- Структура отрасли, в которой действует фирма. Следует определить, какова структура отрасли, в которой действует корпорация: является она стабильной (как в цементной промышленности) или быстро меняется под влиянием серьезных технологических изменений

либо действий конкурентов (как в производстве полупроводников). Стабильные бизнесы требуют гораздо меньшего (при прочих равных) внимания со стороны корпоративного центра. - Эффективность бизнеса. Необходимо проанализировать эффективность корпоративных бизнес–единиц, т.е. насколько они конкурентоспособны и в состоянии ли генерировать масштабные и непрерывные денежные потоки и прибыль. Возьмем пример из нашей практики.

Для подразделения гражданского авиастроения крупной аэрокосмической компании на ближайшие 4—5 лет прогнозировался значительный дефицит денежных средств в связи с неблагоприятным влиянием изменений валютного курса на портфель заказов. Поэтому генеральный директор

несколько приостановил темпы расширения полномочий руководителей данного подразделения. В то же время полномочия руководителей других подразделений расширялись так, как планировалось ранее. - Зрелость организации компании. Необходимо составить представление о степени зрелости организационной структуры, получив сведения об истории компании и сроках пребывания ключевых должностных лиц на своих постах. Например, если подразделение создано

недавно и его руководители — новички в этом деле, то не стоит предоставлять им полную самостоятельность в ведении бизнеса. Напротив, в случае, когда и организационная структура, и управленческий персонал уже прошли огонь, воду и медные трубы, нужно ускорить

процесс передачи полномочий «сверху вниз».

После того как будут собраны материалы о взаимосвязях бизнес–единиц и способах вмешательства головного офиса в их деятельность, можно приступить к определению функций, выполняемых корпоративным центром в настоящее время, и к разработке вариантов их изменения

в будущем.

Анализ текущей деятельности и функций штаб-квартиры

Параллельно с выбором целевой модели корпоративного центра необходимо дать ответы на следующие вопросы:

- в чем сегодня заключаются деятельность и функции головного офиса и насколько укомплектован его штат;

- какие трудности имеются в настоящий момент в работе штаб–квартиры компании.

Текущая деятельность корпоративного центра

Если в структуру и функции корпоративного центра предполагается внести значительные изменения, то необходимо иметь четкое представление о работе каждого его департамента. Это означает проведение инвентаризации конкретных задач, которые решаются структурами

головного офиса. Помимо анализа всех должностных инструкций, крайне полезно использовать следующие методы:

- Подготовка развернутого списка главных целей и видов деятельности каждого департамента штаб–квартиры.

- Подсчет времени, затрачиваемого на выполнение каждой из перечисленных задач, и численности персонала, который требуется для той или иной работы. Собранную информацию можно затем использовать для сравнения и сопоставления с общим объемом трудовых затрат,

необходимых для функционирования центра в рамках каждой из описанных ранее четырех моделей. Это позволит руководству компании составить представление о влиянии каждой функции на финансовые показатели компании, а также понять необходимость четкого выбора той

или иной модели головного корпоративного центра (рис. 9). - Составление на основе бесед с менеджерами департаментов перечня проблем и задач, решением которых они занимаются. Еще лучший результат дает присутствие на заседаниях каких–либо комитетов, проводимых сотрудниками корпоративного центра совместно со своими

коллегами из подразделений, что позволяет понять, что происходит на самом деле. Как–то раз мы обнаружили, к примеру, что ряд высших должностных лиц уделяет значительное время разработке инструкций по использованию корпоративными автомобилями неэтилированного

бензина. Совершенно ясно, что эту обязанность можно было спокойно переложить на плечи представителей бизнес–единиц.

Выявление трудностей

Следующий шаг — определение проблем, возникающих в процессе выполнения штаб–квартирой своих функций. Это предшествует детальному уточнению будущих функций головного офиса, на данном этапе накапливается ценный материал для разработки программы трансформации

корпоративного центра.

Как правило, эти проблемы можно разделить на пять связанных между собой категорий, причем первые две являются результатом неправильного определения модели головного офиса или внутрифирменной структуры, а последние три — результатом плохого исполнения корпоративным

центром своих функций.

1. Неправильная организационная структура бизнес-единиц

Нередко центр втягивается в процесс принятия текущих решений или координации оперативной деятельности потому, что организационные подразделения компании недостаточно структурированы. Так, бизнес–единицы иногда не могут самостоятельно обеспечить свою эффективную

деятельность, потому что лишены контроля над такими ключевыми функциями, как, например, маркетинг. Поэтому может возникнуть потребность в реорганизации всей структуры, чтобы передать некоторые обязанности штаб–квартиры на более низкий уровень — подразделений

или операционных единиц.

Приведем два примера. Крупная аэрокосмическая компания создала внутри подразделений центры прибыли. Однако они не могли нести полную ответственность за свою деятельность, поскольку не контролировали выполнение таких важных функций, как маркетинг и закупки.

Поскольку изначально все подразделения имели общих поставщиков и покупателей, эти функции осуществлялись корпоративным центром. После реструктуризации компании генеральный директор смог делегировать эти обязанности в подразделения, повысив тем самым их ответственность

и эффективность.

Другой пример. В каждом региональном дочернем банке крупной финансовой группы существовали назначенные «извне» советы директоров и их председатели, которые отчитывались перед главным советом директоров группы. Чтобы добиться последовательности в осуществлении

рыночной политики и обеспечить единство имиджа группы, штаб–квартира пыталась (в основном неудачно) координировать даже такие инициативы региональных банков, как внедрение новых чековых счетов и проведение региональных рекламных кампаний. Объединение региональных

банков в единый банк, ставший подразделением финансовой группы, дало возможность четко распределить ответственность и полномочия, а также избавить головной офис от многих координационных функций.

2. Неправильно выбранная или нечетко определенная модель

Как правило, корпоративный центр развивается на протяжении длительного времени. В результате или в компании вообще отсутствует четкое представление о его роли, или он выполняет неподходящие функции. Подобная ситуация складывается в следующих случаях.

- Компания развивается быстро и несколько хаотично, главным образом за счет слияний и поглощений. Так, корпорация British Aerospace возникла на основе пяти или шести независимых компаний, British Steel стала результатом объединения нескольких металлургических

предприятий, а Trustee Savings Bank был создан из более чем 50 независимых банковских учреждений. - Штаб–квартира исторически играет доминирующую роль. В такой компании даже после проведения определенной децентрализации власть некоторых топ–менеджеров остается такой, что они продолжают удерживать бразды правления. Лучший способ выявить эту проблему —

проследить судьбу тех решений и инициатив, в реализации которых принимал участие головной офис, а затем представить, что могло произойти, если бы центр функционировал в соответствии с подходящей для него моделью.

3. Неправильная реализация выбранной модели

Зачастую основная модель и организационная структура центра определены верно, но качество работы центра оставляет желать лучшего. В результате штаб–квартира не создает добавленной стоимости. Так, в большинстве финансовых учреждений логично поручить головному

офису разработку общей технологической стратегии. Однако во многих случаях центр выполняет эту функцию неэффективно, и тогда технологическая стратегия вообще отсутствует: либо потому, что она не разрабатывалась, либо потому, что не удается добиться согласия

по поводу ее содержания. Сходные проблемы выявляются и в других сферах, которые относятся к функциям центра — например, в управлении персоналом.

4. Управленческий стиль генерального директора

Очень часто стиль управления, используемый генеральным директором, оказывает решающее влияние на формирование модели корпоративного центра. Выбранный высшим руководителем способ взаимодействия с сотрудниками оказывает самое серьезное влияние на то, как они

выполняют свои обязанности, насколько склонны к проявлению собственной инициативы и как они общаются с представителями штаб–квартиры.

Так, в одной компании, которая была нашим клиентом, генеральный директор организовал несколько подразделений, однако продолжал вникать во множество деталей и управленческих решений в ходе текущей деятельности. Во время очередного визита на фабрику он отметил,

что уровень производственных запасов гораздо выше необходимого, и предложил изменить способ отзыва заказов, размещенных среди поставщиков фирмы. Раз в месяц вместе с руководителями подразделений он проверял портфель заказов. Более того, сотрудники головного

офиса, контролирующие менеджеров подразделений, стали копировать его манеру вникать во все детали.

В результате сложилась следующая ситуация. Хотя реорганизация вроде бы предоставила лидерам подразделений возможность реализовывать собственные инициативы, все они понимали, что генеральный директор настолько втянут в решение оперативных вопросов, что им

остается очень мало свободы действий. Кроме того, сотрудники корпоративного центра не смогли сконцентрироваться на достижении общих стратегических целей, что и являлось одной из их ключевых обязанностей. Иными словами, организационная схема соответствовала

децентрализованной компании, однако она не соответствовала действительности из–за особенностей управленческого стиля генерального директора.

5. Избыточные затраты

Иногда функции штаб–квартиры определены правильно, однако затраты на ее содержание оказываются слишком высокими — либо в абсолютном выражении, либо в сопоставлении с создаваемой ею стоимостью. Очень часто менеджеры упускают из виду, что после энергичного

запуска процесса реструктуризации важно провести тщательную проверку и установить, сокращаются ли потребляемые центром ресурсы по мере делегирования полномочий «сверху вниз». Например, через четыре года после реформирования крупной металлургической компании

и изменения модели ее головного офиса нам удалось добиться дополнительного 20%–ного сокращения выполняемых центром обязанностей.

Разработка конкретной программы преобразований

Определив, какой должна быть модель организации корпоративного центра, следует создать особую программу внедрения этой модели. Как правило, необходима программа серьезных изменений, поскольку высшие руководители обязаны полностью пересмотреть методы своей

ежедневной работы. Суть этой программы изменений основана на концепции основных элементов организационного построения.

Стратегия

Как правило, необходимо разработать:

- Представление о будущем корпорации, т. е. описание ее миссии. Это позволит топ–менеджерам определить свое стратегическое видение развития организации, а также создаст основу для обсуждения как стратегических путей развития компании, так и ее организационной

философии; - Стратегии подразделений или бизнес–единиц, отражающие их перегруппировку или отказ от некоторых функций штаб–квартиры.

Структура

Следует выработать:

- Конкретные планы по перестройке отдельных бизнес–единиц, которые помогут точно определить модель организации корпоративного центра;

- Четко сформулированное описание того, как будет меняться каждая функция головного офиса в результате трансформации его модели (рис. 10). Это неизбежно потребует либо корректировки, либо подтверждения моделей организации отдельных подразделений;

Анализ влияния предполагаемых перемен на отдельных сотрудников. Он поможет подготовить планы решения возможных проблем с персоналом (рис. 11);

«Сетку решений», показывающую организационные уровни принятия решения (рис. 12).

Системы и управленческие процессы

Процессы разработки стратегии, планирования и контроля, развития кадров должны быть перестроены в соответствии с переменами в организационной структуре и управленческой философии. Кроме того, следует изменить требования к предоставляемой руководителям информации.

Реформирование управленческих процессов часто становится критически важным для завершения кардинальной трансформации модели корпоративного центра. Тем самым обеспечивается внедрение новой структуры и философии в повседневную деятельность менеджеров (например,

их участие в заседаниях комитетов).

Стиль управления

Стили управления должны различаться в зависимости от выбранной модели организации штаб–квартиры. Иногда мы характеризуем роль центра такими терминами, как «спонсор», «наставник» и «хирург», причем эти определения относятся скорее к управленческому стилю

(прежде всего стилю генерального директора), нежели к роли головного офиса в целом. Смена общекорпоративного стиля управления потребует от генерального директора и других топ–менеджеров пересмотра их индивидуальных стилей.

Конечно, успех подобных преобразований определяется приверженностью руководителя компании к переменам и тем, насколько он осознает необходимость нового подхода к взаимодействию с сотрудниками. Описанный выше анализ позволяет понять, что именно идет не так,

а затем объяснить, что будет делаться в будущем. Однако при этом надо подчеркнуть, что изменение личного стиля управления руководителей — очень нелегкий процесс.

Общие ценности

Очень часто основные ценности компании тоже нуждаются в пересмотре. Приведем пример. В одной компании существовал значительный разрыв между головным офисом и бизнес–единицами, которым предоставлялась значительная автономия. Иными словами, фактически существовали

понятия «мы» и «они», и штаб–квартире нередко приходилось пересматривать свои решения. Следовательно, требовалось создать новые ценности, включающие доверительные отношения между менеджерами корпоративного центра и их коллегами в подразделениях, командный

дух и управление по принципу «никаких неожиданностей». Руководителям подразделений пришлось научиться предупреждать штаб–квартиру о возможности возникновения непредвиденных, но важных проблем, а не скрывать их до тех пор, пока они не найдут отражения в финансовых

результатах.

Персонал и его квалификация

Весьма желательно составить полный перечень кадров с указанием квалификации сотрудников. Это позволит выявить слабые места бизнес–единиц с точки зрения обеспечения кадрами и разработать планы по улучшению ситуации.

Последовательное применение элементов данного подхода является важным шагом к формированию основы конкретной программы преобразований. Однако, разрабатывая детали внедрения этой концепции, нельзя забывать о напряженности в отношениях между центром и операционными

единицами, возникающей независимо от выбора конкретной модели организации головного офиса.

***

На концептуальном уровне пересмотр модели корпоративного центра представляется относительно несложной процедурой, однако на практике провести ее очень трудно. Описанные выше четыре модели намеренно упрощены: это лишь общая схема, но в ее рамках можно разрабатывать

конкретные решения с учетом особенностей различных компаний. Чтобы разобраться в этих особенностях, необходимо ответить на ряд вопросов, примеры которых вы найдете в Приложении.

Приложение

Типичные вопросы, возникающие в процессе анализа модели корпоративного центра, и ответы на них.

1. Какие должностные лица входят в корпоративный центр?

— В корпоративный центр всегда входят председатель совета директоров, генеральный директор и близкие к ним ключевые топ–менеджеры, которые владеют общекорпоративной ситуацией. Иногда к ним присоединяются руководители производственных подразделений, отвечающие

за главные направления бизнеса, если они фактически являются частью команды генерального директора. Такие менеджеры обычно руководствуются в своей деятельности интересами всей фирмы, а не своего подразделения, активно сотрудничают со специалистами штаб–квартиры

и вместе с генеральным директором разрабатывают общую стратегию компании. Если же они в первую очередь защищают стратегии своих подразделений и ведут борьбу за ресурсы с коллегами из других подразделений, то они не могут рассматриваться как члены головного

офиса.

2. Всегда ли в диверсифицированных компаниях централизованная служба закупки товаров помогает экономить средства?

— Если подразделения диверсифицированных компаний закупают сырье и материалы у одних и тех же поставщиков, тогда это аргумент в пользу организации централизованной службы, которая могла бы координировать закупки и вести переговоры с продавцами с единых позиций.

В то же время важность обеспечения качества приобретаемых товаров и соблюдения сроков поставок ставит под вопрос целесообразность такого подхода. Однако если перечень общих потребностей включает лишь обычные товары и услуги — автомобили, билеты и транспорт

для служебных командировок, канцтовары и офисное оборудование и т.д., то нередко более существенную экономию можно получить, передав главным подразделениям ответственность только за закупки специфических товаров в интересах других подразделений.

Кроме того, зачастую формирование из руководителей отделов закупок особого комитета, который собирается, скажем, два раза в год и рассматривает вопросы, связанные с получением экономии от совместных действий, может быть гораздо более эффективным, чем специальная

служба в рамках головного офиса. Однако если служба закупок на уровне всей компании или подразделений еще не очень развита, целесообразно создать специализированный департамент закупок в рамках штаб–квартиры и запланировать его децентрализацию через год–два.

3. Если между бизнес–единицами уже существует взаимодействие, нужно ли передавать корпоративному центру функции координатора?

— Главное определить естественную основу и интенсивность подобного взаимодействия. Например, столь же эффективным в решении специфических вопросов может быть комитет в составе глав функциональных подразделений. Председатель такого комитета должен периодически

меняться. Впрочем, если речь идет лишь о 2—3 подразделениях, самым простым вариантом является проведение ежегодных встреч их руководителей и топ–менеджеров, курирующих их работу. На таких встречах можно обсудить важные проблемы, связанные, в частности, с брэндами

или организацией перекрестных продаж товаров, которые выпускаются этими подразделениями.

4. Какой должна быть модель корпоративного центра группы, если у нее есть один главный вид бизнеса, которым руководит генеральный директор группы, и несколько второстепенных смежных видов бизнеса, которыми руководят их собственные генеральные директора?

— Такая ситуация складывается, например, в авиакомпаниях, где генеральный директор группы возглавляет основное авиатранспортное подразделение, а смежные направления (гостиницы, турагентства и т.д.) развиваются как самостоятельные подразделения со своими

собственными директорами, подотчетными генеральному директору группы. Мы полагаем, что в подобных случаях лучше всего использовать гибкий подход, и головной офис должен играть различную роль во взаимоотношениях с разными подразделениями. Генеральный директор

и сотрудники штаб–квартиры должны действовать как стратегические архитекторы по отношению к самостоятельным подразделениям и как операторы — по отношению к другим.

5. Каким образом генеральный директор должен поддерживать равновесие между планированием и контролем?

— По сути, это вопрос делегирования или отказа от полномочий. Многие руководители компаний полагают, что ежемесячный мониторинг результатов позволяет контролировать проведение операций. На деле, однако, в таких отчетах отражаются события четырех–шестинедельной

давности. Более того, достигнутые показатели могут являться следствием шагов, предпринятых несколько месяцев назад. Следовательно, единственный реальный способ, с помощью которого генеральный директор диверсифицированной корпорации может контролировать состояние

дел, — это ревизия стратегических планов и годового бюджета. При рассмотрении и обсуждении стратегий и бюджетов, представленные руководителями бизнес–направлений, глава компании имеет достаточно времени для принятия необходимых мер. Иными словами, планирование

становится методом контроля. Степень детализации анализа стратегий и бюджетов, однако, сильно различается в зависимости от избранной модели корпоративного центра.

6. Всегда ли корпоративный центр создает дополнительную стоимость за счет вмешательства в деятельность подразделений?

— Единого мнения на этот счет пока нет. В компаниях с относительно слабыми связями между подразделениями можно усомниться в необходимости существования любого центра. Под руководством топ–менеджеров, которым предложены эффективные стимулы, обособленные бизнес–единицы

способны добиться наилучших результатов и без вмешательства головного офиса. Следовательно, каждую ситуацию нужно рассматривать индивидуально. Есть и такие примеры, когда наличие особо требовательного и харизматического генерального директора создает впечатление,

что его деятельность обеспечивает достижение более высоких результатов, нежели те, которых могли бы достичь слабо связанные между собой подразделения в случае предоставления им полной самостоятельности.

7. Как быть с тем, что многие руководители функциональных департаментов штаб–квартиры стремятся увеличить свои штаты, чтобы повысить свой статус в компании?

— Во многих больших корпорациях руководители департаментов головного офиса создают особую бюрократию в целях оправдания и демонстрации своего высокого статуса. Заставить таких руководителей отказаться от чиновничьего мышления и отдать приоритет сокращению

затрат — невероятно трудная задача, и зачастую ее можно решить только сменой руководителя. Необходима убежденность высшего руководства, что многие функции корпоративного центра и, соответственно, кадровые ресурсы станут излишними после перехода на новую модель.

Кроме того, можно привести еще ряд аргументов.

- Количество сотрудников штаб–квартиры должно быть небольшим, однако все они должны иметь высочайшую квалификацию.

- Эти сотрудники во главе с генеральным директором должны стать командой, определяющей стратегические направления развития как всей корпорации, так и отдельных подразделений. Ответственность за каждодневные решения и рутинные операции следует возложить на

тех менеджеров, которые ближе работают с клиентами. - «Отсечение бюрократии» означает, что оставшиеся сотрудники штаб–квартиры смогут использовать свое время для творческого осмысления ситуации и возникающих проблем, для общения с клиентами, конкурентами и отраслевыми экспертами, а также для посещения предприятий,

входящих в курируемые ими подразделения. Им не придется вникать во множество мелких административных проблем, которые неизбежно занимают львиную долю времени руководителей, возглавляющих большие департаменты.

8. Как определить оптимальную численность сотрудников штаб–квартиры?

— Это можно сделать только с помощью того процесса, который описан в данной статье, причем дальнейший анализ может показать, что в случае изменения ситуации потребуется дополнительное существенное сокращение персонала. Например, в головном офисе крупной

международной диверсифицированной корпорации Heinz работают 75 сотрудников, и компания продолжает искать пути уменьшения их числа.

9. Каким образом можно преодолеть сопротивление, возникающее в процессе трансформации корпоративного центра?

— Как правило, трансформация модели корпоративного центра означает серьезные изменения в деятельности всей компании и в положении ее ключевых должностных лиц. В результате может возникнуть сопротивление как самим преобразованиям, так и тем, кто их осуществляет.

В какой–то мере это неизбежно: смена модели часто сопряжена с тем, что некоторые топ–менеджеры теряют прежнюю власть, или расстаются с высокой должностью, или их квалификация оказывается не соответствующей новым требованиям. Однако существуют способы некоторого

уменьшения остроты этой проблемы.

- Прежде всего, нужно понимание возможности подобной ситуации и при принятии решения о реорганизации необходимо учитывать возможность появления отрицательной реакции.

- Важно творчески подходить к определению новых позиций для менеджеров, чьи должности будут ликвидироваться, а также для тех, кто опасается понижения своего статуса в компании. Например, им можно предложить возглавить новую специализированную группу или команду

аналитиков по стратегическим вопросам, стать экспертами по отраслевым проблемам и т.д. - Необходимо составить долгосрочный многоэтапный план использования способностей менеджеров бизнес–единиц и специалистов корпоративного центра. В течение 2—3 лет нужно постепенно привлекать к работе в штаб–квартире талантливых работников из подразделений,

способных к руководящей деятельности, и перемещать некоторых ярко выраженных «операторов» из головного офиса в подразделения. - Следует предусмотреть проведение ретроспективного анализа результатов трансформации корпоративного центра через 8—9 месяцев после ее завершения, чтобы возникшие диспропорции и недовольство не переросли в серьезную проблему.

[1] Термины «корпоративный центр», «штаб–квартира» и «головной офис» употребляются в данной статье как синонимы. — Прим. ред.

Макс Лэндсберг (Max Landsberg) — бывший сотрудник McKinsey, Лондон

Роджер Моррисон (Roger Morrison) — бывший сотрудник McKinsey, Лондон

Натаниэль Фут (Nathaniel Foote) — бывший сотрудник McKinsey, Лондон

Дэвид Хенсли (David Hensley) — бывший сотрудник McKinsey, Лондон

.

Корпоративный центр. Ключевые вопросы управления группой компаний

В книге освещаются ключевые вопросы управления группой компаний с практической точки зрения. Основное внимание уделяется корпоративному центру, играющему ведущую роль в повышении стоимости группы и ее эффективности как единого хозяйствующего организма. В книге рассматриваются такие вопросы, как роль и модели корпоративного центра, его структура и функции, а также проблемы во взаимодействии корпоративного центра и бизнес-единиц. Кроме того, исследуются управленческие аспекты структурирования группы и рассматриваются особенности управления вертикально интегрированными и диверсифицированными холдингами. Особое внимание уделяется матричной форме организации и ключевым факторам ее эффективности. Форма «вопрос-ответ» позволяет лаконично осветить наиболее важные аспекты управления холдинговых компаний и дает возможность читателю изучить только те вопросы, которые представляют для него наибольший интерес.

Оглавление

I. Общие вопросы

I.1. Что такое корпоративный центр

Корпоративный центр (КЦ) можно охарактеризовать как подразделение, обладающее полномочиями вмешательства в деятельность предприятий группы (бизнес-единиц) и выступающее от лица всей группы при взаимодействии с акционерами, инвесторами и другими внешними контрагентами. Другие названия корпоративного центра — управляющая компания, центральный аппарат, головной офис, штаб-квартира, завод управления. В данном случае важно не юридическое оформление, а наличие полномочий по управлению/вмешательству в деятельность бизнес-единиц.

Корпоративный центр ничего не производит. Иногда в нем могут быть сосредоточены закупки, продажи, НИОКР и другие основные процессы, но его основная роль заключается в управлении активами группы. В организационной структуре корпоративного центра всегда можно отделить функции по управлению от других функций.

I.2. Что такое бизнес-единица

Бизнес-единица (БЕ) — это предприятие/дивизион холдинга, в котором сосредоточены основные производственные активы. Чаще всего бизнес-единица выступает центром прибыли и представляет собой основной элемент группы, создающий добавленную стоимость. Бизнес-единица, так же как и корпоративный центр, необязательно является отдельным юридическим лицом. Это может быть, например, филиал/обособленное структурное подразделение одного юридического лица. Здесь также важно не юридическое оформление положения дел, а полномочия и ответственность за финансовый результат.

I.3. Классификация холдингов для целей управления

Существует большое количество возможных классификаций холдинговых компаний — по степени контроля, отраслевой принадлежности, юридическому оформлению и т. д. Для целей управления основным критерием классификации является степень схожести бизнес-единиц и их взаимосвязанность друг с другом. Именно этот критерий во многом определяет организационную структуру и бизнес-процессы корпоративного центра и группы в целом. В соответствии с ним можно выделить три типа холдингов:

• горизонтально интегрированные холдинги;

• вертикально интегрированные холдинги;

• диверсифицированные холдинги.

Горизонтально интегрированные холдинги, или монохолдинги, состоят из однотипных активов, которые имеют стратегически значимые соответствия в цепочке создания стоимости (закупках, производстве, НИОКР, сбыте, маркетинге). Примерами могут служить розничные сети, банки с филиальной структурой, производители промышленных и потребительских товаров с территориально распределенными производственными мощностями и т. д.

Вертикально интегрированные холдинги представляют собой совокупность активов, объединенных в единый производственно-технологический цикл. Одни активы являются поставщиками или покупателями продукции для других. Приобретение предприятий-поставщиков называется вертикальной интеграцией назад, приобретение покупателей — вертикальной интеграцией вперед. Примерами являются крупнейшие нефтегазовые холдинги, металлургические комбинаты с собственной сырьевой базой, угольно-энергетические холдинги и т. д.

Диверсифицированные холдинги состоят из различных бизнес-единиц, не имеющих стратегически значимых совпадений в цепочке создания стоимости.

На практике однозначно классифицировать холдинг и отнести его к одному из трех типов не так просто: в одной и той же группе может встречаться комбинация различных типов холдинговых структур. Также в ряде случаев непросто отделить диверсификацию от вертикальной и горизонтальной интеграции (см. также вопросы I.6 «Где заканчивается горизонтальная интеграция и начинается диверсификация» и I.7 «Где заканчивается вертикальная интеграция и начинается диверсификация»).

Неправильная классификация холдинговых структур может привести к ошибкам в понимании роли корпоративного центра и конкурентных преимуществ группы по сравнению с другими аналогичными холдингами, а исказить мотивы приобретения и интеграции новых активов.

I.4. В чем преимущества горизонтальной интеграции

В горизонтально интегрированных холдингах существует больше предпосылок для централизации и реализации синергетических эффектов по сравнению с вертикально интегрированными и диверсифицированными холдингами. Схожесть процессов в цепочке создания стоимости бизнес-единиц позволяет добиться скидок за объем от поставщиков, унифицировать производственные процессы, использовать общие каналы сбыта и продвижения продукции. При горизонтальной интеграции корпоративному центру легче развить отраслевую экспертизу и создать добавленную стоимость.

I.5. В чем преимущества вертикальной интеграции

Вертикальная интеграция позволяет добиться двух важных преимуществ. Во-первых, снижаются риски зависимости от поставщиков или покупателей — у компании появляется гарантированный источник сырья или рынок сбыта.

Во-вторых, вертикальная интеграция позволяет сэкономить на «смежных» процессах. Компании-поставщику не нужно тратиться на маркетинг и сбыт, а компании-потребителю нести расходы по отбору поставщиков, входному контролю и созданию страховых запасов на случай задержки в поставках.

I.6. Где заканчивается горизонтальная интеграция и начинается диверсификация

Ключевое различие между горизонтально интегрированными и диверсифицированными холдингами состоит в наличии у первых и отсутствии у вторых стратегически значимых соответствий в цепочке создания стоимости между бизнес-единицами. Непросто определить, что такое «стратегически значимое соответствие». Чтобы сделать определение максимально практическим, необходимо его рассчитать. Иными словами, следует количественно оценить выгоду, которую дает горизонтальная интеграция. Величина выгоды позволит определить, насколько соответствие действительно является стратегически значимым (см. примеры в таблице I.1).

Такие расчеты помогут ответить на вопросы, действительно ли холдинг является горизонтально интегрированным и какую пользу приносит корпоративный центр, управляя бизнес-единицами (см. также вопрос II.1 «Назначение корпоративного центра»).

I.7. Где заканчивается вертикальная интеграция и начинается диверсификация

Провести черту между вертикальной интеграцией и диверсификацией сложнее, чем кажется на первый взгляд. Представим ситуацию, когда молочный завод приобретает розничную сеть в регионе. Формально он получает в собственность предприятие, которое является одним из покупателей его продукции. Однако лишь незначительная часть его продаж приходится на розничную сеть. Также молочная продукция для сети составляет небольшую часть в общем объеме закупаемой продукции.

Представим другую ситуацию: группа состоит из завода по производству промышленных товаров и сервисной компании, которая оказывает ему услуги по ремонту. У сервисной компании нет сторонних заказчиков, вся выручка формируется только за счет завода. Но для завода расходы на ремонт составляют незначительную долю в себестоимости и не являются основным сырьем и материалами.

Таблица I.1

Ни в первом, ни во втором случае холдинг нельзя назвать вертикально интегрированным, поскольку, несмотря на наличие последовательности в производственно-технологической цепочке, она не является конкурентно значимым преимуществом, обеспечивающим выгоды от вертикальной интеграции для группы в целом.

Холдинг можно считать вертикально интегрированным только тогда, когда не менее половины продукции предприятий-поставщиков реализуется внутри группы и эта продукция является основным сырьем для предприятий-потребителей.

I.8. Что важно при структурировании группы

При структурировании группы важно обеспечить ее сбалансированность и непротиворечивость с точки зрения управленческих и налогово-правовых аспектов. К сожалению, данный принцип не всегда соблюдается на практике. Часто структура холдинга в первую очередь направлена на минимизацию налоговых и юридических рисков в ущерб прозрачности и управляемости. Встречается и обратная ситуация: четкая и понятная управленческая структура неоптимальна с точки зрения налоговых и юридических последствий.

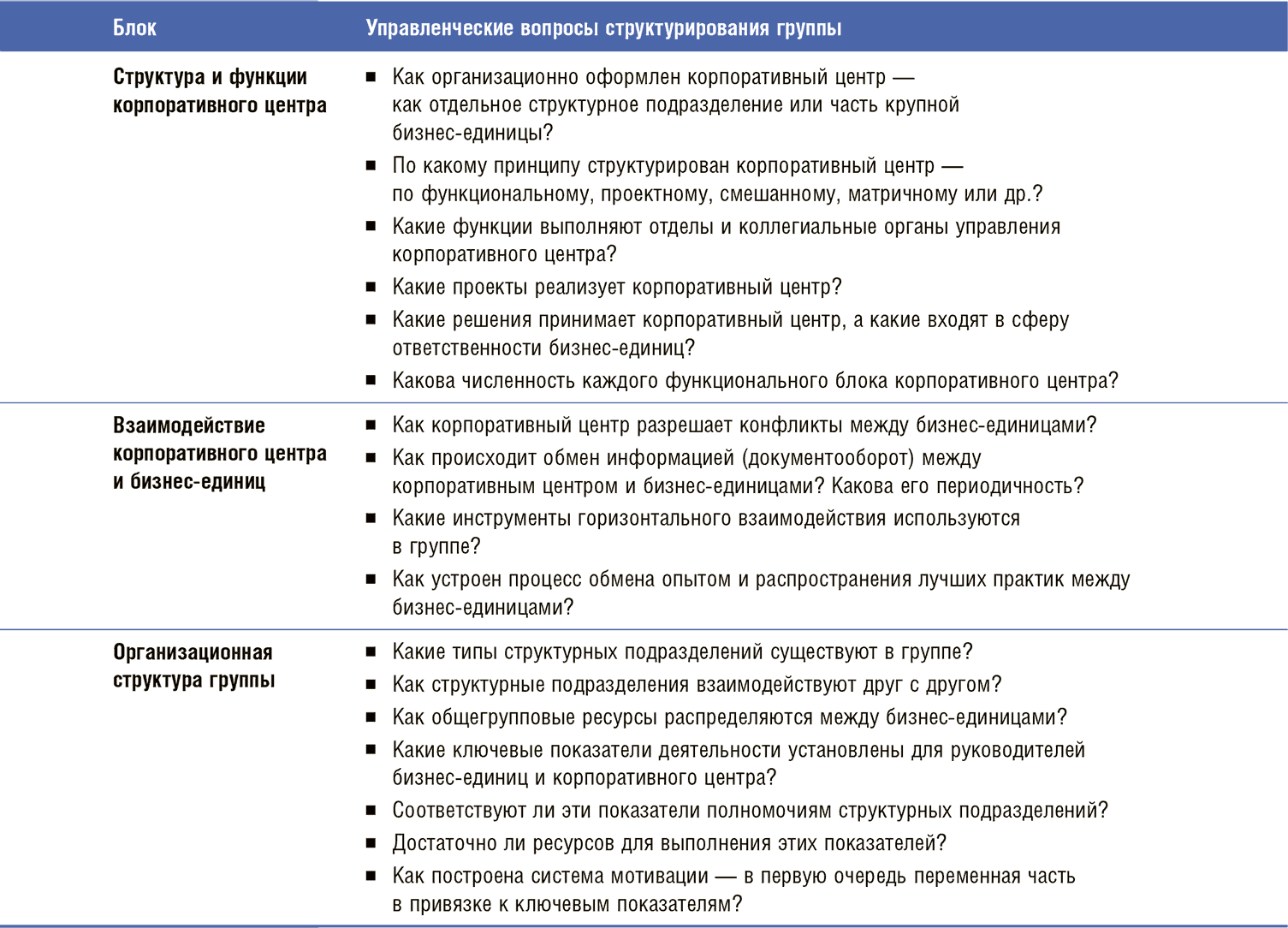

I.9. Какие управленческие задачи возникают при структурировании группы

Управленческие задачи структурирования группы можно свести к трем основным блокам:

• структура и функции корпоративного центра;

• взаимодействие корпоративного центра и бизнес-единиц;

• организационная структура группы.

Вопросы структурирования группы для каждого блока приведены в таблице I.2.

Таблица I.2

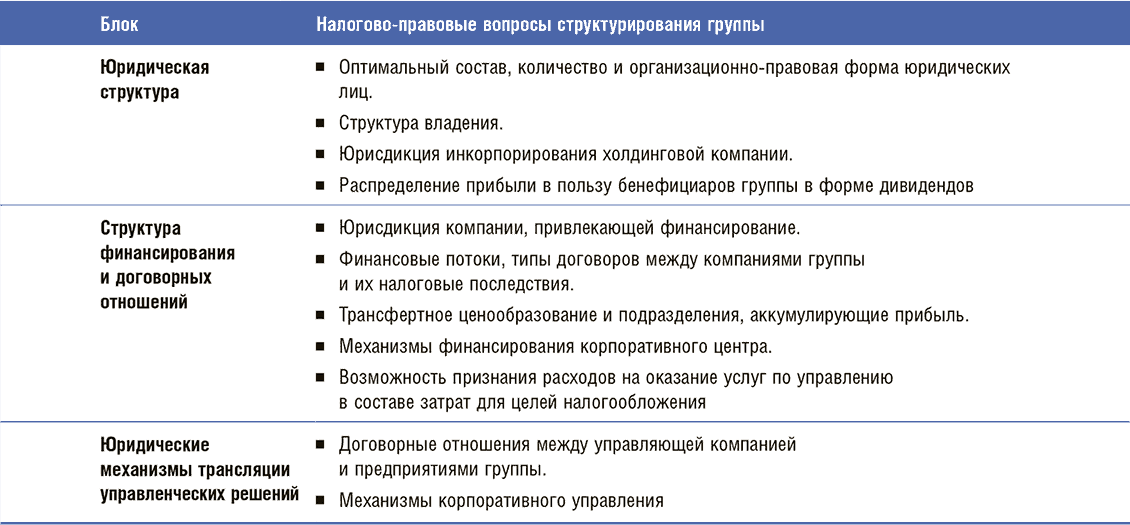

I.10. Какие налогово-правовые вопросы возникают при структурировании группы

Налогово-правовые вопросы структурирования группы можно свести к трем основным блокам.

1. Юридическая структура.

2. Структура финансирования и договорных отношений.

3. Юридические механизмы трансляции управленческих решений.

Вопросы структурирования группы для каждого блока приведены в таблице I.3.

Таблица I.3

I.11. Как организационно оформить корпоративный центр

Корпоративный центр может быть либо обособленной организационной единицей (отдельным юридическим лицом), либо частью основной (наиболее крупной) бизнес-единицы. Исследование Ashridge Strategic Management Centre, проведенное в 2003 году, показало, что среди западных холдингов 75 % корпоративных центров являются обособленной единицей, а 25 % находится в составе основной бизнес-единицы. В российских холдингах, согласно исследованию КПМГ, это распределение склоняется больше в сторону первого варианта — 67 % обособленных корпоративных центров против 33 % объединенных с бизнес-единицей.

Конец ознакомительного фрагмента.

Смотрите также

- Авторы

- Резюме

- Файлы

- Ключевые слова

- Литература

Журова Л.И.

1

1 ОАНО ВО «Волжский университет имени В.Н. Татищева» (институт)

Процессы интеграции и создание интегрированных систем корпоративного типа являются одной из основных тенденций развития современной мировой экономики. В мировой практике сложились разнообразные формы интегрированных корпоративных систем, отличающиеся целями интеграции компаний, характером хозяйственных отношений между участниками корпоративной системы, степенью диверсификации их деятельности, механизмами регулирования совместной деятельности участников и т.п. Структурная и управленческая сложность корпоративных систем обусловливает актуальность проблемы комплексного управления такими системами, взаимодействиями входящих в них организаций с учетом всех хозяйственных связей, обеспечивающего сбалансированное развитие всех функциональных сфер деятельности корпоративной системы на базе согласования интересов и ресурсных возможностей участников и общесистемную синергию. Качество корпоративного управления и степень достижения целевых показателей устойчивого развития корпоративной системы во многом зависит от организации центра корпоративного управления, баланса распределения функций управления между элементами данного центра, а также между центром и компаниями – участниками корпоративной системы. В работе обобщены отличительные особенности различных типов корпоративных центров, уточнены и систематизированы выполняемые ими функции управления, выделены приоритетные факторы, определяющие адекватное соответствие между типами корпоративных центров и структурными характеристиками интегрированных корпоративных систем.

интегрированная корпоративная система

корпоративное управление

корпоративный центр

холдинговая компания

функции корпоративного центра

1. Афоничкин А.И., Журова Л.И., Топорков А.М. Методология обеспечения устойчивого развития сложноорганизованных экономических систем: монография. Самара: АНО «Издательство СНЦ», 2015. 316 с.

2. Коллис Д.Дж., Монтгомери С.А. Корпоративная стратегия. Ресурсный подход / Пер. с англ. М.: ЗАО «Олимп-Бизнес», 2007. 400 с.

3. Фут Н., Хенсли Д., Лэндсберг М., Моррисон Р. Роль корпоративного центра // Вестник McKinsey. 2003. № 1 (3). С. 49–75.

4. Лейкин Д. Корпоративный центр: Ключевые вопросы управления группой компаний. М.: Альпина Паблишерз, 2010. 96 с.

5. Хорев А.И., Лутченко Т.В. Модель работы корпоративного центра интегрированной структуры в современных условиях // Вестник ВГУИТ. 2016. № 2. С. 356–360.

Одной из основных тенденций развития мировой экономики являются интеграционные процессы, в результате которых формируются различные виды сложноорганизованных экономических систем, в том числе интегрированные корпоративные системы (ИКС), представляющие собой группы компаний, выступающих как единый хозяйствующий субъект, осуществляющих совместную согласованную деятельность на основе консолидации своих стратегических ресурсов и возможностей на базе акционерного соучредительства (и, возможно, на договорной основе) для достижения общесистемных целей, имеющих единый координирующий центр [1].

Управление в ИКС имеет ряд специфических особенностей, обусловленных сложностью структуры и взаимосвязей входящих в них организаций: соблюдение баланса интересов участников ИКС; централизация ряда функций управления деятельностью участников ИКС, координация их деятельности; учет ресурсных возможностей и уровня экономического потенциала участников ИКС при формировании планов развития ИКС и т.д. В этой связи актуальными являются проблемы комплексного управления такими сложноорганизованными системами, обеспечивающего согласование и координацию действий участников ИКС в целях более эффективного использования ресурсов и более полного удовлетворения общесистемных и собственных интересов.

Управление деятельностью участников ИКС предполагает создание центра корпоративного управления (координирующего или корпоративного центра – КЦ). Анализ практики управления ИКС показывает наличие следующих вариантов КЦ:

1) специально созданный КЦ;

2) наделение функциями КЦ головной компании;

3 распределенный КЦ (наделение функциями КЦ нескольких компаний).

Эффективное достижение целевых показателей устойчивого развития ИКС предполагает рациональное распределение функций управления между элементами КЦ, а также КЦ и участниками ИКС.

Цель исследования: уточнение и систематизация функций управления в различных типах КЦ, определение факторов влияния на выбор типа КЦ.

Материалы и методы исследования

Основу для проведения исследования составили научные публикации по теме исследования, исследование проводилось с использованием различных методологических подходов, включая методы системного анализа и синтеза.

Результаты исследования и их обсуждение

Вопросы типизации и определения функций корпоративных центров нашли отражение в работах Д.Дж. Коллиса, С.А. Монтгомери [2], Н. Фута, Д. Хенсли, М. Лэндсберга [3], Д. Лейкина [4], А.И. Хорева, Т.В. Лутченко [5] и др. В научной литературе в основном рассматриваются функции управления деятельностью участников интегрированных систем, осуществляемые различными типами КЦ, выполняющими функции управляющей компании. Однако практически не учитывается тот аспект, что зачастую КЦ, осуществляющие координацию деятельности участников ИКС и управление функциональными сферами деятельности ИКС, одновременно являются холдинговыми или головными компаниями ИКС. Также не уделяется внимание вопросам организации распределенного КЦ. Между тем специфика деятельности таких типов КЦ во многом определяет состав и характер выполнения функций управления деятельностью ИКС, а также степень достижения целевых показателей развития.

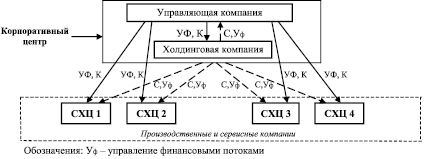

С целью уточнения функций, выполняемых различными типами КЦ в рамках ИКС, рассмотрим ряд вариантов организации КЦ. Один из них – специально созданный КЦ. При этом возможны вариации: 1) КЦ одновременно является управляющей и холдинговой компанией; 2) КЦ состоит из двух элементов – управляющей и холдинговой компаний (последняя может быть финансовой или операционной). На рис. 1 представим структуру управления в ИКС со специально созданным КЦ, являющимся холдинговой компанией.

Рис. 1. Структура управления в ИКС со специально созданным КЦ

Рис. 2. Вертикальная организация специально созданного КЦ

Рис. 3. Структура управления в ИКС с КЦ – головной компанией

КЦ в данном случае выполняет функции владения собственностью ИКС, координации деятельности участников ИКС и управления функциональными сферами деятельности ИКС. В качестве примера рассматриваемого типа КЦ можно привести АО «МХК «Еврохим» (100 % акций которого принадлежат EuroChem Group AG), осуществляющего управление производственными, ремонтно-строительными, проектными, сервисными и прочими организациями на территории России, Казахстана и Беларуси, большинство из которых являются 100 % дочерними обществами АО «МХК «Еврохим».

Другой пример специально созданного КЦ, включающего холдинговую и управляющую компании – ПАО «Тольяттиазот» и ЗАО Корпорация «Тольяттиазот» (последняя является управляющей компанией ИКС, ей переданы полномочия единоличного исполнительного органа ПАО «Тольяттиазот» и ряда других организаций ИКС). В данном случае прослеживается двухуровневое вертикальное построение КЦ: на верхнем уровне – управляющая компания, осуществляющая координацию и контроль деятельности участников ИКС, а также текущее управление деятельностью ряда участников ИКС; на нижнем уровне – холдинговая и головная компания ИКС, осуществляющая стратегическое управление деятельностью ИКС. При этом ПАО «Тольяттиазот» может блокировать решения, принятые ЗАО Корпорация «Тольяттиазот», владея 40 % пакетом его акций. Таким образом, управляющая компания реализует стратегические интересы и цели холдинговой компании.

Вертикальную организацию специально созданного КЦ представим на рис. 2. На схеме пунктирными стрелками выделены отношения собственности.

Следующий вариант организации КЦ – наделение функциями КЦ головной компании ИКС (в качестве которой может выступать производственная, закупочная, сбытовая или другая сервисная компания). Структуру управления в ИКС с КЦ – головной компанией, являющейся производственным предприятием, представим на рис. 3.

В качестве примера такого типа КЦ можно привести ПАО «НК «Роснефть», являющееся холдинговой и операционной компанией (осуществляет полный цикл работ по добыче нефти и природного газа, производству нефтепродуктов и их реализации), реализующее функции стратегического управления деятельностью ИКС и координации деятельности участников ИКС. В качестве аналогичных примеров можно привести ПАО «ЛУКОЙЛ», ПАО «АВТОВАЗ» и др.

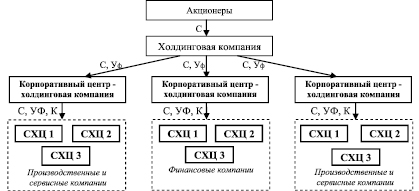

В случае распределенного КЦ роль КЦ выполняют несколько компаний (как правило, самостоятельных), объединенных принадлежностью или аффилированностью одному физическому или юридическому лицу или группе совместно действующих физических лиц. При этом компании, выполняющие функции КЦ, могут осуществлять стратегическое или оперативное управление другими участниками ИКС и являться холдинговыми и головными компаниями. Примеры распределенного КЦ можно найти в группах компаний «Базовый элемент», «ГУТА», АФК «Система», являющихся широко диверсифицированными ИКС.

Например, Группа компаний «Базовый Элемент», являясь ИКС конгломератного типа, включает компании в энергетическом, машиностроительном, финансовом, строительном и других секторах экономики. Для управления компаниями в ряде секторов созданы управляющие компании: например, ООО «Русские машины» в машиностроительном секторе. В данный сектор, в частности, входит Группа ГАЗ, представляющая собой ИКС горизонтального типа, головной компанией которой является ПАО «ГАЗ». В структуре Группы ГАЗ создана управляющая компания – ООО «Управляющая компания «Группа ГАЗ» (на 100 % принадлежит ПАО «ГАЗ»), которой переданы полномочия единоличного исполнительного органа большинства компаний Группы. Функции владения собственностью и управления основными финансовыми потоками компаний Группы «Базовый элемент» осуществляются холдинговой компанией ООО «Компания «Базовый Элемент». Управление и координацию деятельности участников ИКС в рамках дивизионов осуществляют КЦ двух ранее рассмотренных типов. Таким образом, формируется иерархическая структура владения с выделением субхолдингов и иерархическая структура управления.

На рис. 4 представим структуру управления в ИКС с распределенным КЦ.

Рис. 4. Структура управления в ИКС с распределенным КЦ

Обобщив отличительные особенности различных типов организации КЦ в ИКС, систематизируем их функции в виде табл. 1 (для варианта централизации функций управления в ИКС).

Таблица 1

Типы и функции корпоративных центров ИКС

|

Функции КЦ |

Специально созданный КЦ |

КЦ – ГК (производство) |

Распределенный КЦ |

|||

|

КЦ (фин. ХК) |

КЦ (УК + опер. ХК) |

Акционеры (ХК) |

ГК (производство) |

|||

|

УК |

опер. (произв.) ХК |

|||||

|

1. Функция владения |

В |

– |

В |

В |

В |

В |

|

2. Управление функциональными сферами деятельности ИКС: |

||||||

|

материально-техническое обеспечение |

ЦП, К |

ЦП, К |

У |

ЦП, К |

– |

ЦП, К |

|

производство |

ЦП, К |

К |

ЦП, В, |

ЦП, В, К |

– |

ЦП, В, К |

|

маркетинг и сбыт |

ЦП, К |

ЦП, К |

У |

ЦП, К |

– |

ЦП, К |

|

финансы |

ЦП,В, К |

ЦП, В, К |

У |

ЦП, В, К |

ЦП, В, К |

ЦП, В, К |

|

инновации (НИОКР) |

ЦП, К |

ЦП, К |

У |

ЦП, К |

– |

ЦП, К |

|

организационно-управленческие функции: |

||||||

|

– планирование и бюджетирование |

ЦП,В, К |

В, К |

У |

ЦП, В, К |

ЦПф, К |

ЦП, В, К |

|

– учет и контроль (контроллинг) |

В, К |

В, К |

– |

В, К |

Кф |

В, К |

|

3. Координация деятельности ИКС: |

||||||

|

– формирование структуры и состава ИКС |

В |

– |

В |

В |

В |

У |

|

– распределение корпоративных ресурсов |

ЦП, В |

ЦП, В |

Кф |

ЦП, В |

ЦПф, Вф, Кф |

ЦП, В |

|

– управление отношениями между участниками ИКС |

ЦП, В |

ЦП, В |

Кп |

ЦП, В |

– |

ЦП, В |

|

– управление отношениями с внешней средой |

ЦП, В |

В |

– |

В |

У |

В |

Примечание. Обозначения в таблице: УК – управляющая компания, фин. ХК – финансовая холдинговая компания, опер. ХК – операционная холдинговая компания, ГК – головная компания, В – выполняет функции и отвечает за их выполнение, К – контролирует выполнение функций участниками ИКС, ЦП – формирует целевые показатели, Кф – контролирует финансовые потоки, Кп – контролирует производственные ресурсы, У – принимает участие в реализации функций, Вф – выполняет функции в области планирования или контроля финансовых потоков, ЦПф – формирует целевые финансовые показатели.

В качестве примеров специально созданного КЦ в таблице представлены КЦ, являющийся финансовой холдинговой компанией, и КЦ, включающий управляющую и холдинговую операционную компании, в качестве КЦ – головной компании представлена производственная компания, распределенный КЦ представлен холдинговой компанией и КЦ – головной компанией.

Степень отдачи от деятельности КЦ зависит от наиболее адекватного соответствия между типом КЦ и структурными особенностями ИКС. Так, например, специально созданные КЦ и КЦ – головные компании, как правило, создаются в ИКС горизонтального и вертикального типов с высоким уровнем взаимозависимости участников ИКС, КЦ распределенного типа создаются в ИКС конгломератного типа. Набор факторов, на основании которого можно сформулировать такое соответствие, представлен в табл. 2.

Таблица 2

Факторы, обусловливающие выбор типов корпоративных центров ИКС

|

Факторы |

Специально созданный КЦ |

КЦ – головная компания |

Распределенный КЦ |

|

|

фин. ХК |

УК + опер. ХК |

ГК (произв.) |

ХК + ГК (произв.) |

|

|

Цели интеграции: – увеличение доли рынка – усиление позиций в отрасли – диверсификация деятельности – повышение эффективности бизнес-процессов – эффективное использование свободных финансовых ресурсов |

+ + – + – |

+ + – + – |

+ + – + – |

– – + – + |

|

Форма производственной интеграции участников ИКС: – горизонтальная – вертикальная – конгломератная |

+ + – |

+ + – |

+ + – |

– – + |

|

Степень диверсификации деятельности участников ИКС: – концентрическая – конгломератная |

+ – |

+ – |

+ – |

– + |

|

Окончание табл. 2 |

||||

|

Факторы |

Специально созданный КЦ |

КЦ – головная компания |

Распределенный КЦ |

|

|

фин. ХК |

УК + опер. ХК |

ГК (произв.) |

ХК + ГК (произв.) |

|

|

Тип центрального элемента ИКС: – финансовая организация (группа) – промышленная организация (группа) |

+ – |

– + |

– + |

+ – |

|

Механизм регулирования совместной деятельности участников ИКС: – участие в капитале – добровольная централизация ряда властных полномочий |

+ – |

+ + |

+ + / – |

+ – |

|

Виды синергии от интеграции участников ИКС: – синергия закупок – производственная – сервисно-сбытовая – финансово-инвестиционная – инновационная – организационно-управленческая |

+ + + + + + |

+ + + + + + |

+ + + + + + |

– – – + – + |

Примечание. Обозначения в таблице: + (–) соответствие (несоответствие) фактора типу КЦ.

Помимо перечисленных факторов необходимо также учитывать степень хозяйственной самостоятельности участников ИКС, организационную форму ИКС, количественный состав участников, отраслевые особенности их бизнеса и пр.

Выводы

Качество корпоративного управления и степень достижения целевых показателей устойчивого развития ИКС во многом зависит от организации КЦ, баланса распределения функций управления как между элементами КЦ, так и между КЦ и компаниями – участниками ИКС. По факторам, отражающим особенности конкретной ИКС, можно определить наиболее рациональную структуру КЦ, позволяющую разрабатывать более качественные стратегические решения, обеспечивать согласованность и скоординированность действий участников ИКС в достижении стратегических целей устойчивого развития.

Библиографическая ссылка

Журова Л.И. ТИПОЛОГИЯ ЦЕНТРОВ КОРПОРАТИВНОГО УПРАВЛЕНИЯ В ИНТЕГРИРОВАННЫХ КОРПОРАТИВНЫХ СИСТЕМАХ // Фундаментальные исследования. – 2018. – № 12-1.

– С. 94-99;

URL: https://fundamental-research.ru/ru/article/view?id=42358 (дата обращения: 23.03.2023).

Предлагаем вашему вниманию журналы, издающиеся в издательстве «Академия Естествознания»

(Высокий импакт-фактор РИНЦ, тематика журналов охватывает все научные направления)

Функциями корпоративного центра интегрированной бизнес-группы можно считать:

Выберите один или несколько ответов:

a. «Ручное» управление подразделениями в реальном режиме времени

b. Привлечение внешних инвесторов

c. Разработку, координацию и контроль выполнения корпоративных стратегий, планов и программ

d. Поддержку рациональных (партнерских, договорных) связей с государственными органами

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Теория организации (1/1)

-

КУПЛЕНО РАЗ: 366

/teoriya-organizatsii-1-1/5934-funktsiyami-korporativnogo-tsentra-integrirovannoj-biznes-gruppy-mozhno-schitat

Корпоративный

центр – посредник между инвесторами

(акционерами) и компаниями, находящимися

в их владении и/или под их контролем.

Главная

задача корпоративного центра –

способствовать совместной деятельности

для достижения конкурентных преимуществ:

-

Постоянный

поиск возможностей синергизма.

Предотвращение конфликтов, ненужного

дублирования и излишнего риска. -

Установление

«правил игры» в области финансов,

функция инвестора для бизнес-единиц. -

Поощрение

сотрудничества, формирование

стратегического мышления в компании,

имплантирование его в корпоративную

культуру. -

Обеспечение

коммуникаций. -

Контроллинг

– предоставление сводной финансовой

информации для руководства холдинга

и акционеров, помощь бизнес-единицам

в принятии управленческих решений.

ОСНОВНЫЕ

ФУНКЦИИ КОРПОРАТИВНОГО ЦЕНТРА:

-

Формирование

общего видения и перспектив развития; -

Формирование

корпоративного бизнес-портфеля; -

Определение

стратегии холдинга и бизнес-единиц; -

Управление

стоимостью и определение источников

финансирования; -

Формирование

отношений с акционерами и инвестиционным

сообществом; -

Формирование

компетенций и ресурсов; -

Общая

политика в отношении распределения и

использования ресурсов; -

Политика

в отношении рисков; -

Преобразования.

РОЛИ

КОРПОРАТИВНОГО ЦЕНТРА (варианты

выполнения функций):

-

Финансовый холдинг. Принимает ключевые

решения о вложениях/выводе средств.

Устанавливает бюджетные лимиты и

целевые показатели денежных потоков.

(финансовый контроль). -

Стратегический архитектор. Разрабатывает

стратегию будущего корпорации и

определяет направление, в рамках

которого действуют бизнес-единицы.

Анализирует бизнес-стратегии,

разработанные подразделениями, и

распределяет ресурсы между ними.

Предлагает/утверждает вложения/вывод

средств. Проверяет бизнес-логику

утверждаемых стратегических инвестиций.

(стратегическое руководство). -

Стратегический контролер. Контролирует

техническую/операционную обоснованность

бизнес-стратегий, разработанных

подразделениями, и распределяет ресурсы

между ними. Проверяет коммерческую и

функциональную логику ключевых

инвестиций. (стратегическое планирование). -

Оператор. Возглавляет разработку и

реализацию стратегий в подразделениях.

Предлагает инвестиционную программу

и управляет её выполнением. (операционное

вмешательство).

Текущая

деятельность корпоративного центра

Если

в структуру и функции корпоративного

центра предполагается внести значительные

изменения, то необходимо иметь четкое

представление о работе каждого его

департамента. Это означает проведение

инвентаризации конкретных задач, которые

решаются структурами головного офиса.

Помимо анализа всех должностных

инструкций, крайне полезно использовать

следующие методы:

-

Подготовка

развернутого списка главных целей и

видов деятельности каждого департамента

штаб–квартиры. -

Подсчет

времени, затрачиваемого на выполнение

каждой из перечисленных задач, и

численности персонала, который требуется

для той или иной работы. Собранную

информацию можно затем использовать

для сравнения и сопоставления с общим

объемом трудовых затрат, необходимых

для функционирования центра в рамках

каждой из описанных ранее четырех

моделей. Это позволит руководству

компании составить представление о

влиянии каждой функции на финансовые

показатели компании, а также понять

необходимость четкого выбора той или

иной модели головного корпоративного

центра (рис. 9). -

Составление

на основе бесед с менеджерами департаментов

перечня проблем и задач, решением

которых они занимаются. Еще лучший

результат дает присутствие на заседаниях

каких–либо комитетов, проводимых

сотрудниками корпоративного центра

совместно со своими коллегами из

подразделений, что позволяет понять,

что происходит на самом деле. Как–то

раз мы обнаружили, к примеру, что ряд

высших должностных лиц уделяет

значительное время разработке инструкций

по использованию корпоративными

автомобилями неэтилированного бензина.

Совершенно ясно, что эту обязанность

можно было спокойно переложить на плечи

представителей бизнес–единиц.

ОАО

«ЛУКОЙЛ» является одной из ведущих

вертикально интегрированных нефтяных

компаний России. ОАО «ЛУКОЙЛ» —

корпоративный центр Группы «ЛУКОЙЛ»

(далее также – Группа), координирующий

деятельность организаций, входящих в

состав Группы, и способствующий

дальнейшему развитию и глобализации

бизнеса Группы «ЛУКОЙЛ».

Одна

из основных функций корпоративного

центра — координация и управление

организационными, инвестиционными и

финансовыми процессами в дочерних

обществах Компании. В этой связи

корпоративный центр ориентирован на

достижение максимальной прозрачности

процедуры принятия решений внутри

Группы,

на обеспечение соблюдения интересов

акционеров и повышение общей

инвестиционной

привлекательности ОАО «ЛУКОЙЛ».

С

целью повышения прозрачности и доступности

информации для акционеров и

потенциальных

инвесторов корпоративным центром в

рамках Группы поддерживаются передовые

механизмы корпоративного управления.

Органами

управления ОАО «ЛУКОЙЛ» являются: Общее

собрание акционеров, Совет директоров,

Правление, Президент ОАО «ЛУКОЙЛ».

Контроль за финансово- хозяйственной

деятельностью Компании осуществляет

Ревизионная комиссия.

ЛУКОЙЛ

завершил внедрение глобальной системы

планирования на базе программных

продуктов компании SAP, включающей модули

формирования планов и бюджетов на всех

горизонтах планирования, а также

инструментарий оценки и согласования

инвестиционных проектов и формирования

Инвестиционной программы Группы

«ЛУКОЙЛ».

Система планирования охватывает более

70 российских и зарубежных предприятий,

входящих в Группу «ЛУКОЙЛ» и работающих

на четырех континентах.

Разработанная система позволяет 2000

сотрудникам дочерних обществ Компании

и Корпоративного центра работать в

едином информационном пространстве

над формированием планов и бюджетов с

использованием единых шаблонов и

алгоритмов, проводить оценку эффективности

инвестиционных проектов в соответствии

с корпоративными стандартами и с

применением единой методологии.

В

рамках процедуры и сроков, установленных

внутренними нормативными документами

Компании, в системе осуществляется

согласование и утверждение отдельных

инвестиционных проектов, инвестиционных

программ, бюджетов предприятий. Единое

информационное хранилище данных по

инвестиционным проектам, утвержденным

планам и бюджетам является основой для

проведения последующего мониторинга

реализации проектов и анализа результатов

деятельности дочерних обществ.

Проект реализован совместными усилиями

подразделений корпоративного центра,

отраслевых планово-экономических служб

и дочерних предприятий Компании.

Внедренная система создает качественно

новые возможности для повышения

эффективности портфеля инвестиционных

проектов Группы «ЛУКОЙЛ», позволяет

сократить время на подготовку планов

и бюджетов, улучшить качество информации,

используемой для принятия управленческих

решений.

Переход на использование глобальной

интегрированной информационной системы

будет способствовать дальнейшему

повышению прозрачности деятельности

Компании и качества корпоративного

управления.

Соседние файлы в папке Другие предметы

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Дмитрий Лейкин

Корпоративный центр. Ключевые вопросы управления группой компаний

Издано при содействии КПМГ

Руководитель проекта М. Шалунова

Технический редактор Н. Лисицына

Корректор Е. Аксенова

Компьютерная верстка А. Абрамов

Дизайн С. Прокофьева

© Лейкин Д.В., 2009

© ООО «Альпина Паблишерз», 2010

© Электронное издание. ООО «ЛитРес», 2013

Лейкин Д.

Корпоративный центр. Ключевые вопросы управления группой компаний / Дмитрий Лейкин. – М.: Альпина Паблишерз, 2010.

ISBN 978-5-9614-2423-2

Все права защищены. Никакая часть электронного экземпляра этой книги не может быть воспроизведена в какой бы то ни было форме и какими бы то ни было средствами, включая размещение в сети Интернет и в корпоративных сетях, для частного и публичного использования без письменного разрешения владельца авторских прав.

Dmitry.leikin@mail.ru

С уважением,

Дмитрий Лейкин

Дмитрий Лейкин

I.1. Что такое корпоративный центр

Корпоративный центр (КЦ) можно охарактеризовать как подразделение, обладающее полномочиями вмешательства в деятельность предприятий группы (бизнес-единиц) и выступающее от лица всей группы при взаимодействии с акционерами, инвесторами и другими внешними контрагентами. Другие названия корпоративного центра – управляющая компания, центральный аппарат, головной офис, штаб-квартира, завод управления. В данном случае важно не юридическое оформление, а наличие полномочий по управлению/вмешательству в деятельность бизнес-единиц.

Корпоративный центр ничего не производит. Иногда в нем могут быть сосредоточены закупки, продажи, НИОКР и другие основные процессы, но его основная роль заключается в управлении активами группы. В организационной структуре корпоративного центра всегда можно отделить функции по управлению от других функций.

I.2. Что такое бизнес-единица

Бизнес-единица (БЕ) – это предприятие/дивизион холдинга, в котором сосредоточены основные производственные активы. Чаще всего бизнес-единица выступает центром прибыли и представляет собой основной элемент группы, создающий добавленную стоимость. Бизнес-единица, так же как и корпоративный центр, необязательно является отдельным юридическим лицом. Это может быть, например, филиал/обособленное структурное подразделение одного юридического лица. Здесь также важно не юридическое оформление положения дел, а полномочия и ответственность за финансовый результат.

I.3. Классификация холдингов для целей управления