Положение о Финансовом отделе

Данное Положение о Финансовом отделе раскрывает основные функции и задачи финансового отдела, а также права и обязанности финансового отдела.

ПОЛОЖЕНИЕ О ФИНАНСОВОМ ОТДЕЛЕ

(О ФИНАНСОВО-ЭКОНОМИЧЕСКОМ ОТДЕЛЕ)

1. Общие положения

Рекомендуем посетить финансовые семинары

для экономистов и финансистов.

Расписание на этот квартал >>>

1.1. Настоящее Положение о Финансовом отделе (далее — Отдел) Финансового департамента (далее — Департамент), является внутренним документом Компании, определяющим правовой статус, задачи и функции, структуру и порядок формирования, права и ответственность Финансового отдела.

1.2. Финансовый отдел является структурным подразделением Департамента и подчиняется Руководителю Финансового отдела, а также Финансовому директору Компании в соответствии с организационной структурой Компании и приказом Генерального директора Компании о распределении полномочий и обязанностей.

1.3. Финансовый отдел в своей деятельности руководствуется законодательством РФ, Уставом Компании, решениями Совета директоров Компании, внутренними документами Компании, указаниями Руководителя Финансового отдела, Финансового директора и настоящим Положением.

1.4. Финансовый отдел осуществляет взаимодействие со структурными подразделениями Компании в порядке, определяемом внутренними документами Компании.

2. Основные задачи Финансового отдела

2.1.Реализация финансовой стратегии и финансовой политики Компании;

2.2.Организация финансовой деятельности Компании с целью эффективного использования финансовых ресурсов;

2.3. Разработка прогнозов экономического развития Компании и участие в формировании ключевых показателей деятельности.

2.4. Участие в разработке бизнес-планов, составление перспективных и текущих финансовых планов и бюджетов Компании и оперативный контроль их выполнения;

2.5. Предоставление необходимой финансовой оперативной, регулярной и аналитической информации внутренним и внешним пользователям;

2.6. Комплексный экономический и финансовый анализ деятельности Компании, разработка мероприятий по повышению эффективности управления финансами, снижению финансовых рисков и увеличению прибыльности Компании;

2.7. Контроль над соблюдением финансовой дисциплины, своевременным и полным выполнением договорных обязательств, расходами и поступлением доходов;

2.8. Взаимодействие с контрагентами и финансовыми организациями в рамках компетенции.

3. Основные функции Финансового отдела

3.1. Ведение управленческого учета деятельности компании, формирование регулярной управленческой отчетности.

3.2. Разработка и внедрение корпоративных стандартов, норм, регламентов и положений по управленческому учету. Формирование учетной политики в соответствии с потребностями Компании.

3.3. Управление денежными потоками, регламентация процедур осуществления платежей, контроль платежей в наличной и безналичной форме в порядке, определяемом внутренними документами Компании, управление кредитным портфелем компании;

3.4. Оперативный контроль финансовых ресурсов Компании с целью их эффективного использования;

3.5. Организация и регламентация бюджетного управления в Компании. Обеспечение процесса бюджетирования и контроля выполнения бюджета Компании. Сведение бюджетов Компании и отчетов об их выполнении. Доведение утвержденных показателей бюджетов Компании и ключевых показателей деятельности до подразделений и обеспечение оперативного контроля над их выполнением;

3.6. Контроль над соблюдением финансовой дисциплины, своевременным и полным выполнением договорных обязательств, расходами и поступлением доходов;

3.7. Контроль над реализацией программы капитальных вложений и инвестиций;

3.8. Предоставление оперативной, регулярной и аналитической финансовой информации внутренним и внешним пользователям;

3.9. Комплексный экономический и финансовый анализ деятельности Компании, разработка мероприятий по повышению эффективности управления финансами, снижению финансовых рисков и увеличению прибыльности Компании;

3.10. Разработка предложений по ценообразованию;

3.11. Внедрение передовых информационных систем по управлению финансами в соответствии с требованиями бухгалтерского, налогового, статистического и управленческого учета, контроль над достоверностью информации;

3.12. Участие в организации и проведении тендеров.

4. Структура и порядок формирования Финансового отдела

4.1. Численный состав Финансового отдела определяется в соответствии с задачами и функциями Финансового отдела и устанавливается штатным расписанием Компании, утверждаемым Генеральным директором Компании.

4.2. Работой Финансового отдела руководит руководитель Финансового отдела, назначаемый на должность и освобождаемый от должности Генеральным директором Компании по представлению Финансового директора.

4.3. В период отсутствия руководителя Финансового отдела (на время отпуска, болезни, командировки, иных случаев) его права и обязанности в соответствии с указанием финансового директора возлагаются на другого работника Финансового отдела.

4.4. Работники Финансового отдела назначаются на должность и освобождаются от должности Генеральным директором Компании по представлению руководителя Финансового отдела.

4.5. Обязанности каждого работника Финансового отдела закрепляются должностными инструкциями, утверждаемыми генеральным директором.

4.6. Распределение обязанностей между работниками Финансового отдела, установление сроков выполнения работ осуществляется руководителем Финансового отдела в соответствии с должностными инструкциями и настоящим Положением.

5. Права и обязанности Финансового отдела

5.1. Финансовый отдел имеет право в установленном в Компании порядке:

5.1.1. Организовывать исполнение решений органов управления Компании по вопросам, относящимся к компетенции Финансового отдела, в том числе давать поручения другим структурным подразделениям, организовывать проведение совещаний с участием руководителей и специалистов структурных подразделений по вопросам, связанным с выполнением указанных решений.

5.1.2. Запрашивать у структурных подразделений и управляемых компаний документы, материалы, справки и иные сведения (информацию), необходимые для выполнения возложенных на Финансовый отдел задач и функций.

5.1.3. Направлять структурным подразделениям запросы о предоставлении заключений, необходимых для осуществления задач и функций Финансового отдела.

5.1.4. Участвовать в согласовании проектов документов (решений), подготавливаемых другими структурными подразделениями, в части вопросов, отнесенных к компетенции Финансового отдела.

5.2. Финансовый отдел обязан:

5.2.1. Осуществлять возложенные на Финансовый отдел функции в соответствии с требованиями законодательства РФ, устава и внутренних документов Компании.

5.2.2. Исполнять решения органов управления Компании по вопросам, относящимся к компетенции Финансового отдела, в порядке и в сроки, установленные внутренними документами Компании.

5.2.3. Своевременно осуществлять подготовку документов Компании по вопросам, отнесенным к компетенции Финансового отдела настоящим Положением и другими внутренними документами Компании.

5.2.4. Своевременно предоставлять информацию, документы, заключения по запросам структурных подразделений по вопросам, отнесенным к компетенции Финансового отдела.

5.3. В рамках организации работы Финансового отдела руководитель финансового отдела имеет право:

5.3.1. На основании доверенности действовать от имени Компании в отношениях с государственными органами, с другими организациями.

5.3.2. В порядке и пределах, установленных Генеральным директором Компании, подписывать документы, связанные с осуществлением возложенных на Финансовый отдел задач и функций;

5.3.3. Визировать документы, согласуемые Финансовым отделом в части вопросов компетенции Финансового отдела;

5.3.4. Давать письменные и устные указания работникам Финансового отдела по вопросам организации работы отдела и осуществления функций отдела;

5.3.5. Вносить предложения Генеральному директору и финансовому директору о привлечении консультантов и экспертов, необходимых для решения вопросов, относящихся к компетенции Финансового отдела.

5.3.6. Вносить в установленном порядке предложения Генеральному директору Компании и/или финансовому директору о приеме и увольнении работников Отдела, установлении им должностных окладов и надбавок.

5.3.7. Предупреждать от имени Компании работников Финансового отдела на основании приказов/распоряжений Генерального директора о существенных изменениях условий труда и/или сокращении численности (штата) работников Финансового отдела.

5.3.8. Вносить предложения Генеральному директору о поощрении работников Отдела или привлечении их к дисциплинарной/материальной ответственности в порядке, установленном трудовым законодательством РФ.

5.3.9. Осуществлять иные права, вытекающие из компетенции Финансового отдела.

5.4. Руководитель Финансового отдела обязан:

5.4.1. Организовывать работу Финансового отдела и обеспечивать качественное и своевременное выполнение работниками Отдела возложенных задач и функций.

5.4.2. Обеспечивать не разглашение работниками Отдела информации о Компании, составляющей коммерческую и/или служебную тайну.

5.4.3. Организовывать ведение делопроизводства в Финансовом отделе.

5.4.4. Обеспечивать соблюдение работниками Финансового отдела трудовой дисциплины.

6. Ответственность финансового отдела

Руководитель и работники Финансового отдела в соответствии с распределением прав и обязанностей, установленным настоящим Положением, должностными инструкциями и иными внутренними документами Компании, несут ответственность за:

6.1.Результаты работы Финансового отдела по выполнению задач и функций, установленных настоящим Положением.

6.2.Причинение Компании убытков в результате осуществления ими своих должностных прав и обязанностей.

6.3. Нарушение законодательства РФ, устава и внутренних документов Компании в деятельности Компании и управляемых компаний по вопросам компетенции Финансового отдела.

6.4.Разглашение информации о Компании, относящейся к коммерческой и/или служебной тайне.

Статьи по теме:

Организация финансовой службы

Положение о Бухгалтерии

Должностная инструкция экономиста

Должностная инструкция Финансового директора

Посмотреть наши ближайшие семинары по финансам >>>

На чтение 6 мин Просмотров 66.3к.

Любые компании, даже самые маленькие, делятся на отделы. Каждое подразделение выполняет возложенные на него функции. Одним из них является финансовый департамент, основной задачей которого названо управление финансами предприятия.

Содержание

- Чем занимается финансовый отдел предприятия

- Функции финансового отдела компании

- Профессиональные качества работников финансового отдела

- Объекты деятельности финансового отдела фирмы

- Прибыли и убытки компании, ценовая политика

- Отчетность

- Денежные средства и оборотный капитал

- Капитальные финансовые вложения

- Налоги

- Бизнес-процессы и KPI

- Структура финансового отдела компании

- Порядок формирования финансового отдела фирмы

Чем занимается финансовый отдел предприятия

Финансовый отдел компании – это структурное подразделение, работники которого выполняют возложенные на них функции. Главной его задачей является эффективное управление финансами.

При формировании финансового отдела нужно учитывать две важные детали. Необходимо руководствоваться стратегическими целями предприятия и спецификой его работы. Именно на их основании будет разрабатываться перечень задач структурного подразделения.

Характер деятельности компании также играет немаловажную роль при формировании отдела. Все дело в том, что для работы в определенной отрасли требуются специализированные финансисты, знакомые с отдельными направлениями. Например, если фирма планирует отпускать продукцию за рубеж, потребуется специалист, знакомый с особенностями валютного законодательства и умеющий производить вычисления в валюте.

Функции финансового отдела компании

Функции финансового отдела прописываются в нормативно-правовой документации, регламентирующей утверждение подразделения и его работу. К основным задачам, возложенным на департамент, относят:

- Планирование доходности, ведение отчетности, определение себестоимости товаров, формирование прогнозов инвестиций.

- Ведение оперативной деятельности. Сюда можно включить согласование заявок на совершение затрат и капиталовложений, контроль дебиторской и кредиторской задолженности, управление вложениями и др.

- Анализ финансовой и инвестиционной деятельности предприятия, правильности ведения бухгалтерского учета и основных показателей эффективности работы фирмы.

- Формирование положений, процедур, форм, программного обеспечения, схем оптимизации, финансовых договоров.

Важно! Функции финансового отдела напрямую связаны с управлением финансами предприятия.

Профессиональные качества работников финансового отдела

Внедрение финансового отдела – сложная многозадачная процедура, требующая учета множества деталей. Главное для успешного функционирования департамента – профессиональный персонал. Сотрудники подразделения должны иметь особый образ мышления:

- уметь переводить все операции в финансовое выражение;

- слаженно работать со всеми структурными подразделениями предприятия;

- на высоком уровне выполнять анализ экономической деятельности и выявлять слабые стороны финансирования;

- компетентно планировать дальнейшую работу компании.

Специалисты финансового отдела должны иметь высокую квалификацию, высшее образование и приличный опыт работы в области экономики, бухгалтерского учета или планирования.

Объекты деятельности финансового отдела фирмы

Объектами деятельности финансового отдела фирмы называют материальные и нематериальные предметы, в отношении которых работники подразделения производят операции. В их перечень включают:

- прибыли и убытки компании, ценовую политику;

- отчетность компании, в том числе, локальную, управленческую и бухгалтерскую;

- денежные средства и капиталы;

- вложения, налоговые обязательства;

- бизнес-процессы и ключевые экономические показатели.

Важно! Выполняя возложенные на финансовый отдел функции, работники подразделения, реализуют определенные действия с объектами. Например, планируют доходность компании, разрабатывают ценовую политику, управляют денежными средствами и т.д.

Прибыли и убытки компании, ценовая политика

Функции по планированию прибылей и убытков, а также по определению произведенных затрат и полученной доходности возложены на финансового контролера. В небольших компаниях он выполняет практически всю работу, связанную с учетом финансовых оборотов и их планированием.

Крупные предприятия создают финансовый отдел, где трудятся несколько финансовых контролеров, отвечающих за выполнение определенных задач. Например, один управляет финансами отдела производства, второй – маркетингового подразделения, а третий – департамента продаж.

Финансовый контролер также выполняет функции по разработке ценовой политики предприятия и по определению цены реализации продукции. Все дело в том, что конечная стоимость товаров напрямую зависит от произведенных компанией затрат, вычислением которых и занимается финансовый контролер.

Отчетность

Бухгалтерскую отчетность составляет бухгалтерия. Однако, если речь идет о формировании документации по международным стандартам или внутренним НПА, ее созданием занимается финансовый отдел. Также подразделение составляет прогнозы доходов и расходов, а также формирует плановую отчетность.

В дальнейшем финансовые аналитики занимаются сопоставлением плановых показателей с фактическими. На основании анализа они разрабатывают рекомендации по повышению эффективности деятельности предприятия.

Денежные средства и оборотный капитал

В небольших компаниях управлением денежных средств и оборотным капиталом занимается финансовый контролер. Крупные предприятия предпочитают организовывать внутри подразделения мини-отдел – казначейство во главе с казначеем, который и выполняет операции с финансами и капиталом.

Капитальные финансовые вложения

На финансовый отдел возложены функции управления денежными средствами. На основании анализа финансовые аналитики формируют рекомендации по использованию финансов. Они предлагают приобрести какие-либо капиталовложения или инвестировать средства с целью дальнейшего получения дохода.

Налоги

Если бухгалтерия занимается исчислением и уплатой налогов, то работники финансового отдела обязаны проанализировать исполнение налоговых обязательств и предложить пути оптимизации налоговой нагрузки, например, разработать новую схему совершения взносов, не противоречащую действующему законодательству РФ.

При заключении договоров важно участите работников финансового департамента. Они знакомятся с экономической составляющей контрактов, проводят анализ и указывают на допущенные в ходе формирования соглашения ошибки.

Бизнес-процессы и KPI

Финансисты обязаны знать, как происходит тот или иной бизнес-процесс, а, при необходимости, — принять участие в его реализации. Еще одной функцией финансового департамента является расчет ключевых экономических показателей.

Структура финансового отдела компании

Структура финансового отдела выглядит следующим образом:

- Во главе подразделения стоит финансовый директор, который управляет всем отделом. В основном, он контролирует работу специалистов департамента, а также принимает важные управленческие решения.

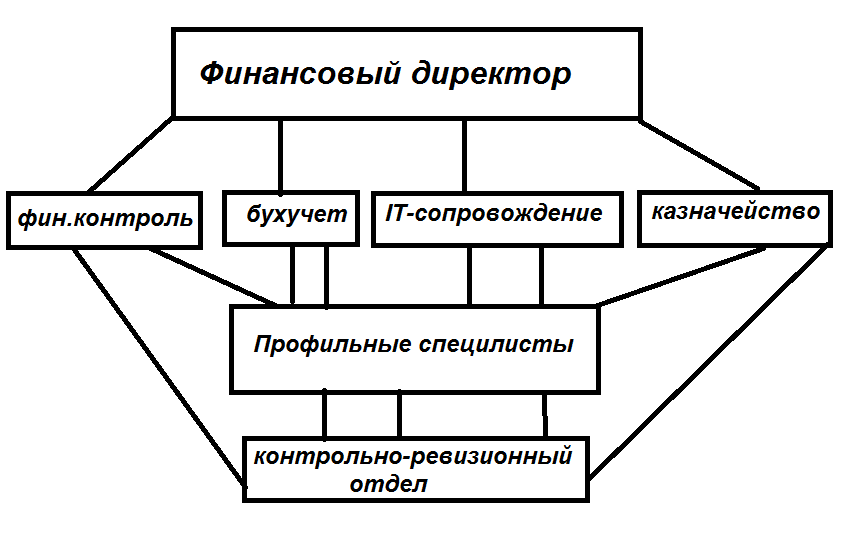

- В крупных компаниях финансовый отдел делится на подподразделения финансового контроля, бухгалтерского учета и отчетности, IT-сопровождения, а еще на казначейство и контрольно-ревизионный отдел.

- Каждым подразделением управляет руководитель. Он контролирует действия своих подчиненных.

- Основные функции выполняют специалисты, имеющие профильное образование и опыт работы с финансами.

Таким образом, финансовый отдел – это сложная налаженная система по управлению денежными средствами предприятия.

Порядок формирования финансового отдела фирмы

Организация финансового отдела предприятия начинается с его внедрения на предприятии. Решение о введении в действие департамента принимает руководитель компании. На основании его приказа утверждается работа подразделения. Основные функции, задачи, структура и этапы работы финансового отдела прописываются в положении:

| Пункт положения | Наименование пункта положения | Описание пункта положения о финансовом отделе |

| 1 | Основные понятия | Термины и определения, используемые в ходе составления положения |

| 2 | Общие положения | Назначение финансового отдела, использование положения, разработка основных пунктов, их утверждение и порядок внесения коррективов. |

| 2.1 | Базовые принципы | Принципы работы финансового отдела |

| 2.2 | Область использования | Порядок применения настоящего положения |

| 2.3 | Разработка, утверждение пунктов, внесение коррективов | Порядок разработки пунктов положения, правила их внесения в документ и особенности внесения изменений |

| 3 | Основные принципы | Этапы работы финансового отдела, организационная структура подразделения, бизнес-процессы |

| 3.1 | Этапы деятельности отдела | Планирование, учет, анализ, принятие управленческих решений |

| 3.2 | Организационная структура финансового подразделения | Схема финансового отдела |

| 3.3 | Бизнес-процессы | Основные операции и процессы, которыми руководит финансовый отдел |

| 4 | Организационная схема центров финансовой ответственности | Графическое и табличное изображение структуры |

| 5 | Заключительные пункты | Информация, не отраженная в иных положениях документа |

После разработки положения о работе финансового отдела с документом знакомится руководитель. В случае необходимости, в него вносятся дополнения или изменения. Если содержание положения удовлетворительное, руководитель утверждает его. С этого момента документ начинает действовать.

Финансовый отдел наделяется правами знакомиться с финансовой документацией, бухгалтерской отчетностью и бумагами, оформляемыми иными подразделениями компании. На основании представленной информации финансовые контролеры выполняют возложенные на них функции, проводят анализ и формируют рекомендации по повышению эффективности деятельности предприятия.

Чтобы разобраться в работе финансовой службы компании в широком смысле этого слова (бухгалтерия, казначейство и контроллинг), собственнику нужно иметь экспертизу в области финансов. Поэтому во многих компаниях оценка эффективности работы финансовой службы фактически дана на откуп финансовому директору. Такая ситуация может негативно сказываться на эффективности работы бизнеса. В компаниях, где проводится внешний аудит или где члены совета директоров обладают соответствующей экспертизой, ситуация может быть лучше.

Что собственник хочет от бизнеса

Думаю, что эти тезисы интуитивно понятны и не требуют пояснения. Конечно, существуют также отклонения, когда собственник эмоционально привязан к бизнесу и рассматривает его не только как «денежную машину», но такие случаи рассматривать в статье не будем:

- Увеличение чистой прибыли/чистого денежного потока.

-

Максимизация рыночной стоимости бизнеса с учетом принятого горизонта планирования.

- Снижение рисков ведения бизнеса.

Несмотря на то, что финансовая служба в большинстве компаний являются вспомогательной или обслуживающей функцией, ее деятельность должна быть направлена на удовлетворение внутренних клиентов.

Задачи финансовой службы

Задача финансовой службы — помочь департаментам продаж, производства, логистики, снабжения, администрации генерировать максимум прибыли, рационально использовать ресурсы компании и обеспечить:

- Приемлемый уровень рисков.

- Соблюдение законодательных актов и нормативных требований.

Один из самых известных экспертов в области финансов Роберт Каплан разделяет всех клиентов финансовой службы на сторонних клиентов и внутрикорпоративных бизнес-партнеров:

1. Сторонние клиенты: акционеры, совет директоров, аналитики и регуляторные органы — обращаются к финансовой службе, когда необходимо получить квартальные и годовые финансовые отчеты и дополнительную информацию, обеспечить управление корпоративным риском, а также обеспечить контроль и соответствие стандартам, которые гарантируют эффективное функционирование предприятия в установленных для него правовых и этических нормах.

2. Внутренним бизнес-клиентам требуется приемлемое по качеству и недорогое выполнение базового бухгалтерского учета и финансовых процессов — обработка платежных ведомостей, счетов к получению и оплате, а также информативные отчеты для руководства, финансовые консультации и поддержка его решений. Клиенты вспомогательной организационной единицы — это подразделения компании (бизнес-единицы, службы, отделы и т.д.) и их сотрудники, которые пользуются услугами или получают определенную выгоду от этих услуг в рамках компании.

Функции финансовой службы: практические направления работы

В практической деятельности можно выделить следующие направления работы финансовой службы:

1. Управление денежными потоками (казначейская функция) и управление оборотным капиталом. Процесс управления денежными потоками базируется на детальном и непрерывном прогнозировании всех поступлений и платежей. Без надлежащей системы прогнозирования и контроля денежных потоков бизнес прогорит так быстро, что финансовый директор просто не успеет приступить к решению других задач. По данному направлению существует несколько ключевых показателей эффективности работы:

- Привлечение необходимого капитала для функционирования и развития бизнеса и минимизация его стоимости.

- Максимизация доходности от денежных средств и денежных эквивалентов (остатков на расчетных счетах, в кассе и т. п.) за счет размещение профицита денежных средств в депозиты, ценные бумаги и прочие финансовые инструменты.

- Минимизация стоимости казначейской функции (например, снижение тарифов по расчетно-кассовому обслуживанию).

Например, за счет улучшения системы прогнозирования денежных потоков возможно добиться снижения целевой «подушки» ликвидности и направить высвободившиеся денежные средства на более перспективные направления, например на капитальные затраты или на дивиденды.

Снижение размера расходов на привлечение внешнего финансирования тесно переплетается с задачами в области управления оборотного капитала.Так, проблему кассовых разрывов можно решать не только с помощью привлечения кредита, но и с помощью получения дополнительных отсрочек по договорам поставки или посредством уменьшения срока отсрочки, предоставляемой покупателям.

Возможные направления роста эффективности в области управления запасами:

- Разработка методов прогнозирования, предполагающих использование аналитических данных, поступающих ото всех сегментов бизнеса, включая продажи, производство, распределение и маркетинг.

- Тщательное отслеживание количества запасов для предотвращения ненужных закупок или производства.

- Внедрение различных стратегий и решений для управления цепочкой поставок с использованием методологий Lean (бережливость) и Agile (гибкость) для каждого продукта.

2. Обработка финансовых транзакций. При этом значительная часть ресурсов финансовой службы отвлекается на традиционные финансовые процессы, процессы оплаты и операции с первичными документами (выставление счетов, подготовка счетов-фактур, оплата счетов, документирование движения материальных ценностей и т. п.). Повышение уровня автоматизации и производительности труда на этом участке работы позволит выделить ресурсы, которые можно использовать в области бизнес-анализа и повышения операционной эффективности.

Ускорение процесса обработки транзакций открывает больше возможности, в том числе в области сокращения периода погашения дебиторской задолженности, так и обмена информацией с поставщиками, партнерами и другими внешними организациями.

В области совершенствования обработки транзакций, как правило, существуют следующие точки роста:

- Минимизация ручной обработки транзакций и уменьшение числа ошибок.

- Повышение уровня квалификации сотрудников и используя их труд лишь для контроля отклонений, а не для ввода данных.

- Организация общих центров обслуживания или передача обработки транзакций на аутсорсинг для получения экономического результата от использования эффекта масштаба (применимо для крупных компаний).

Важнейшим инструментом по повышению операционной эффективности является автоматизация процессов. Необходимо добиваться интеграции данных и интеграции процессов, информация о транзакциях должна вводиться в информационную систему один раз, без ручного дублирования. Дополнительным направлением снижения расходов в области e-bussines является использование электронного документооборота как внутри компании, так и со сторонними контрагентами.

Основной критерий эффективности: стоимость обработки каждой финансовой транзакции должна снижаться, то есть количество обработанных документов должно увеличиваться быстрее, чем расходы на их подготовку.

Например, если один бухгалтер за месяц выставляет 1200 счетов и его зарплата составляет 60 000 руб., то стоимость подготовки одного счета составит:

60000*1,302/1200=65,1 руб.

Коэффициент 1,302 позволяет учесть расходы на социальное страхование (ПФР, ФСС и т. п.).

Расчет стоимости подготовки отдельных бухгалтерских документов и отдельных процессов является полезным упражнением и позволяет понять на что расходуются ресурсы компании.

3. Подготовка корпоративной отчетности (бухгалтерской, налоговой, управленческой, статистической и прочей). С пониманием влияния качества подготавливаемой корпоративной отчетности на благосостояние собственников бизнеса часто возникают сложности. Это связано с тем, что зачастую все виды корпоративной отчетности объединяют под эгидой бухгалтерской отчетности, которая традиционно считается не информативной и бесполезной для принятия управленческих решений.

Тем не менее основными «потребителями» бухгалтерской отчетности являются инвесторы и кредиторы, и главная задача финансовой службы компании в области подготовки бухгалтерской отчетности является положительная оценка отчетности со стороны банков и прочих поставщиков капитала. Объективными критериями положительной оценки будут являться снижение процентной ставки по кредитам, открытие дополнительных кредитных линий, получение предложений о возможном финансировании от новых финансовых учреждений.

Специалисты компании могут корректировать учетную политику, контролировать своевременность отражения первичных документов по счетах бухгалтерского учета для объективного отражения финансового положения в бухгалтерской отчетности. Не нужно ожидать от бухгалтерской отчетности, что она послужит источником информации для принятия менеджментом управленческих решений, так как для этого есть управленческая отчетность.

«Потребителем» управленческой отчетности является прежде всего менеджмент. Как известно, управленческий учет — это предоставление информации лицам в самой организации, на основе которой они могут обоснованно принимать решения и повышать эффективность и производительность текущих операций.

Целью подготовки налоговой отчетности является определение размера уплачиваемых налогов. Поэтому при ее подготовке нужно руководствоваться принципом снижения налоговой нагрузки на бизнес при минимальных налоговых рисках.

Например, одним из просчетов финансовой службы может являться недостаточный контроль за получением первичных документов, подтверждающих расходы компании, что приводит к переплате налога на прибыль и налога на добавленную стоимость. Зачастую финансовая служба компании не всегда правомерно не отражает часть расходов в налоговом учете, так как боится вопросов от налоговой инспекции и считает, что лучше переплатить налоги.

4. Бизнес-аналитика обеспечивает поддержку процессов, помогает организации планировать и оптимизировать операции, выявлять и развивать новые возможности. Цель бизнес-анализа — трансформация данных в эффективные решения. В современном мире востребована аналитическая среда, которая будет создавать условия не только для сокращения затрат, но и для роста роста бизнеса.

Одной из главных целей финансовой службы должно быть улучшение результатов деятельности всей компании через распространение информации каскадом по всем ее уровням. Руководители направлений должны получать информацию напрямую из информационных систем, не запрашивая ее в финансовой службе. Сотрудники финансовой службы, занимающиеся бизнес-анализом, должны обладать глубокими аналитическими навыками и способностью синтезировать данные финансовой отчетности и бизнес-информацию. Навыки в области бюджетирования, прогнозирования и стратегического анализа нужно дополнять знанием рынков, продуктов и общего понимания бизнеса.

Положительной оценкой работы в части бизнес-анализа будет понимание ключевых пользователей информации текущей ситуации в бизнесе и прогнозов на будущее.

5. Бюджетирование и контроль результатов деятельности бизнеса, разработка финансовых моделей.

Одним из ключевых факторов успеха компании в современном окружении являются постоянные изменения, производимые внутри компании для соответствия изменениям внешней среды. Команда финансистов должна играть лидирующую роль в изменениях, особенно в трансформации финансовой функции.

6. Управление расходами и операционной эффективностью. Управление расходами это ключевой инструмент, который важен как в хорошие так и в плохие времена. Однако в настоящий момент организации во многих частях света сфокусированы на росте бизнеса и на инновационных изменениях своей бизнес-модели. Для реализации этой стратегии финансовая служба должна сбалансировать жесткую финансовую дисциплину и риски, возникающие при росте бизнеса и внедрении инноваций.

Многие компании, особенно в сфере производства, активно внедряют практики в сфере бережливого производства (Lean practices) для выявления потерь ресурсов и для максимальной фокусировки на операциях, создающих добавленную стоимость. Ряд компаний уже достигли успеха в данном направлении, но еще есть нереализованный потенциал.

В последние два десятилетия компании используют аутсорсинг и общие центры обслуживания для изменения своей операционной модели и повышения операционной эффективности.

Другим важнейшим инструментом повышения эффективности бизнеса является выявление наиболее ресурсоемких бизнес-процессов и анализ возможностей передачи их на аутсорсинг. При анализе эффективности аутсорсинга необходимо принимать внимание два критерия:

- Экономическая эффективность с учетом принимаемых рисков.

- Относится ли рассматриваемый процесс к ключевой компетенции, определяющей конкурентное преимущество бизнеса. Как правило, к ключевым процессам относят: взаимоотношение с клиентами, маркетинг и управление брендом, финансовый контроль и другие направления где создается значительная часть стоимости.

Для обеспечения высокой рентабельности инвестиций нужно обеспечить тесную связь стратегии с производственной/операционной деятельностью.

Основная проблема топ-менеджеров

Руководители большинства компаний не могут осознать стоящую перед ними главную задачу: необходимо добиться, чтобы при принятии решений сотрудники всегда помнили о главном — повышении стоимости бизнеса. Сотрудники всех уровней должны видеть, как принимаемые ими решения влияют на стоимость компании, причем это относится не только к стратегическим, но и к производственным решениям.

Например, как повлияет на акционерную стоимость ускорение производственного цикла? Или перестройка цепочки поставок? Или совершенствование ассортимента продукции? Научившись описывать акционерную стоимость в общедоступных терминах, можно установить прямую связь между акционерной стоимостью, корпоративной стратегией и повседневной работой.

Как внедрить управление, ориентированное на стоимость бизнеса

Для внедрения управления, ориентированного на стоимость, нужно пройти четыре этапа:

- Понять, от чего зависит стоимость.

- Определить, в каких точках создается и теряется стоимость.

- Добиться, чтобы при принятии решений главным критерием стало увеличение стоимости.

- Внедрить в корпоративную культуру управление, ориентированное на создание стоимости.

Принцип beyond budgeting

Отдельного внимание требует проблема подготовки бюджетов и использования их как инструментов финансового анализа и контроля. В условиях регулярно происходящих финансовых кризисов (1998, 2008, 2014 гг.) и, соответственно, изменяющихся условий функционирования ценность традиционной концепции бюджетирования сильно снизилась. Это привело к дискуссии в научных кругах и среди практикующих экспертов, относительно целесообразности подготовки бюджетов. Одна из современных концепций — «beyond budgeting».

Один из адептов данной методики Б. Богнес в своей книге описывает уход от исторически сложившейся роли финансов как источника отчетности и контроля к новой роли, оказывающей инновационное воздействие и направленное на создание устойчивой системы ценностей. Она стала ответом на высокую временную и финансовую себестоимость годового бюджета и его неэластичность в свете постоянно изменяющихся внешних условий и внутреннего потенциала. Несмотря на то, что клиенты, инвесторы и прочие заинтересованные лица ожидают получение информации практически в реальном времени, большинство компаний тратят 80 дней на подготовку бюджета. По данным Hackett Group, компании тратят на бюджетирование в среднем 25000 человеко-дней на миллиард долларов США прибыли.

Основная проблема: традиционное бюджетирование пытается объединить постановку цели, прогнозирование и распределение ресурсов, что ухудшает качество всех этих трех процессов.

Цели должны быть амбициозными, прогнозы — реалистичными, они не могут совпадать в количественном выражении. Смешение целеполагания, прогнозирования и выделения ресурсов ведет к потере управляемости финансами компании.

При этом прибегая к целеполаганию в процессе прогнозирования, мы снижаем качество как самого прогноза, так и установленных целей. Например, как только коммерческий директор понимает, что полученный в результате прогноза показатель уровня продаж также является его целью, значения показателей неминуемо начнут изменяться. В этом нельзя винить руководителей — их реакция естественна и предсказуема. В этом нужно винить саму систему, которая ставит людей в затруднительное положение.

Совмещение целеполагания и прогнозирования невозможно, так как эффективные цели должны быть труднодостижимы и амбициозны. Тем не менее нам также необходимы достоверные и надежные прогнозы. Объединение целеполагания и прогнозирования в одном документе (бюджете) приведет к неграмотной расстановке целей или недостоверному прогнозу, а в большинстве случаем и к тому, и к другому, так как в результате переговоров и компромиссов возникнет нечто среднее.

Вероятно, самый неискоренимый миф традиционной системы менеджмента — идея, что единственный способ управления издержками состоит в детализированном планировании издержек в сочетании с последующим жестким контролем, чтобы воспрепятствовать превышению самого бюджета. Без подобного жесткого контроля деньги будут потрачены впустую, а издержки резко возрастут. Жесткий последующий контроль в совокупности с высокой степенью лояльности к бюджету, обычно приводит к тому, что годовой результат по затратам приблизительно совпадает с бюджетом, год за годом. Но к этому ли мы стремимся?

Целеполагание — залог успеха

Качественная оценка эффективности начинается с успешности целеполагания. Будучи заложенной в бюджете, цель представляет собой заранее установленные численные абсолютные показатели: показатель издержек, показатель уровня доходов или показатель объема производства/рыночной доли. Проблема в том, что подобные цели слишком узкие и нередко неверно оценивают эффективность. В конечном итоге эффективность — достижение больших результатов по сравнению с конкурентами, большая успешность относительно тех, с кем вы себя сравниваете, как внутри компании, так и вне ее.

Функция целеполагания — заставить сотрудников приложить максимум усилий и продемонстрировать все, на что они способны. Если объект для внешнего сравнения отсутствует, в качестве ориентира может быть выбрана собственная компания и ее показатели за прошедшие периоды (отчетность по трендам).

Отчетность по трендам, в которой показатели отчетного периода сравниваются с предыдущими показателями, является общеизвестной. В отличие от анализа трендов фактических показателей бюджетная отчетность обычно «размывает» реальную картину, в первую очередь допуская повышенные издержки, а затем скрывая эти повышения. В процессе подготовки бюджета всегда приводится много аргументов допускающих прирост издержек (инфляция, улучшение уровня удовлетворения потребителей и другие). Однако в период составления отчетности все опять было в порядке. «Не беспокойтесь, мы в рамках бюджета!».

При контроле над расходами целесообразно переходить от абсолютной оценки к относительной. Целевые затраты на единицу произведенного продукта, приведенные к показателю результата деятельности, являются более гибким параметром по сравнению с абсолютной величиной затрат. Данный механизм является саморегулирующим и при изменении спроса нет необходимости в пересмотре бюджета. При отсутствии бюджета расходование средств представляет определенные сложности: в случае утвержденного бюджета мы часто расходуем средства без каких-либо опасений. Без бюджета мы более сознательно подходим к вопросу «Правильный ли это шаг?».

Скачать таблицу с

KPI финансовой службы.

Выводы

1. Если собственник плохо разбирается в финансах, оценка эффективности работы финансовой службы могут возложить на финансового директора. Такое положение вещей не всегда полезно для бизнеса.

2. Собственникам нужно: увеличивать чистую прибыль/чистый денежный поток, максимизировать рыночную стоимость бизнеса с учетом принятого горизонта планирования, снижать риски.

3. Задача финансовой службы — помочь департаментам продаж, производства, логистики, снабжения, администрации генерировать максимум прибыли, рационально использовать ресурсы компании и обеспечить приемлемый уровень рисков и соблюдение законодательных актов и нормативных требований.

4. Практические направления работы финансовой службы:

— Управление денежными потоками (казначейская функция) и управление оборотным капиталом.

— Обработка финансовых транзакций.

— Подготовка корпоративной отчетности.

— Бизнес-аналитика.

— Бюджетирование и контроль результатов деятельности бизнеса, разработка финансовых моделей.

— Управление расходами и операционной эффективностью.

5. Только технологическое лидерство, постоянное совершенство бизнес-процессов, поиск и внедрение новых идей позволит удержать рыночную нишу и выжить в конкурентной борьбе. Поэтому важно максимизировать отдачу от каждого рубля расходов, в том числе и от расходов на содержание финансовой службы компании.

Автор: Дмитрий Петров, специалист в области построения управленческого учета и бюджетирования, привлечения банковских кредитов, разработке финансовой модели предприятия, бухгалтерского и налогового учета, преподаватель РШУ.

Узнать подробнее об управлении корпоративными финансами можно на курсах финансового менеджмента в Русской Школе Управления.

СТРУКТУРА ФИНАНСОВОЙ СЛУЖБЫ

Финансовая служба компании может быть представлена в виде отдельного структурного подразделения (например, финансового отдела) или крупного блока, состоящего из нескольких структурных подразделений, включающих плановый, финансовый, казначейский и другие отделы. Все зависит от размеров организации.

Основная задача финансовой службы — работа с финансами:

- разработка финансовой политики;

- контроль за поступлениями и расходованиями денежных средств;

- формирование бюджетов;

- ведение отчетности и др.

Зачастую финансовой службе вменяют смежные обязательства:

- ценообразование;

- ведение договоров;

- производственно-диспетчерское планирование;

- расчеты с контрагентами;

- контроль и работа по предотвращению кассовых разрывов и др.

Штатным расписанием компании, как правило, предусмотрено подчинение сотрудников финансовой службы заместителю директора по экономике и финансам или финансовому директору, в случае небольшой численности службы — начальнику финансового отдела (финансово-экономического отдела, планово-экономического отдела или иного наименования структурного подразделения).

Как любое другое структурное подразделение, финансовая служба может быть создана или ликвидирована только приказом руководителя компании.

В зависимости от предполагаемой структуры финансовой службы ей могут вменять следующие задачи:

1) в части бухгалтерского, управленческого и налогового учета:

- ведение достоверного бухгалтерского, налогового и управленческого учета финансово-хозяйственной деятельности компании;

- своевременное и достоверное формирование и сдача бухгалтерской и налоговой отчетности;

- осуществление платежей в наличной и безналичной форме;

- выплата заработной платы в установленные сроки;

- фактический учет издержек производства;

- начисление и своевременное перечисление налогов и других обязательных платежей;

- формирование первичной отчетности, организация ее хранения и др.;

2) в части финансового планирования:

- планирование денежных потоков (собственных и/или заемных);

- выявление инвестиционных возможностей компании;

- организация системы бюджетирования;

- контроль за соблюдением установленных планов (бюджетов);

- анализ платежеспособности компании, кредиторской и дебиторской задолженностей и др.;

3) в части труда и заработной платы:

- нормирование труда;

- формирование положений об оплате труда и стимулировании труда;

- контроль за соблюдением бюджетов по расходам на персонал;

- планирование расходов на содержание персонала (зарплата, обучение, материальное и нематериальное стимулирование, социальные льготы и т. д.);

- планирование численности работников компании;

- разработка методов повышения производительности труда;

- планирование и контроль за показателями потерь рабочего времени и др.;

4) в части ценообразования:

- формирование розничных и оптовых цен;

- формирование прайс-листов;

- анализ конкурентоспособности (мониторинг цен на рынке);

- анализ спроса на продукцию и др.;

5) в части ведения договоров:

- оформление и согласование договоров;

- определение и контроль сроков исполнения обязательств по договорам;

- оформление всей необходимой отчетности (акты, накладные и т. д.);

- контроль и анализ платежей;

- контроль хода выполнения работ;

- организация учета и хранения оригиналов документов и др.;

6) в части планово-экономической деятельности:

- прогнозирование объемов производства с расчетом себестоимости и доходности работ;

- разработка текущих и перспективных планов;

- совершенствование методов планирования;

- анализ финансово-хозяйственной деятельности предприятия;

- проведение затратного анализа и разработка мероприятий по сокращению трудовых, материальных, энергетических и иных затрат на производство продукции (выполнение работ, оказание услуг);

- разработка мероприятий по снижению себестоимости на производство продукции (выполнение работ, оказание услуг) и повышению рентабельности;

- разработка мероприятий по повышению конкурентоспособности выпускаемой продукции (выполняемых работ, оказываемых услуг);

- план-фактный анализ по подразделениям, предприятию в целом и др.

На основании рассмотренных выше задач можно представить пример структуры финансовой службы (см. рисунок).

Бухгалтерия, являясь самостоятельным структурным подразделением компании, возглавляется главным бухгалтером и подчиняется финансовому директору (или заместителю директора по экономике и финансам).

В своей деятельности бухгалтерия руководствуется действующим законодательством Российской Федерации, нормативными правовыми актами и методическими материалами, распространяющимися на деятельность бухгалтерии, и локальными актами, утвержденными внутри компании.

ОТДЕЛ ТРУДА И ЗАРАБОТНОЙ ПЛАТЫ

Отдел труда и заработной платы (ОТиЗ) является самостоятельным структурным подразделением компании, возглавляется начальником ОТиЗ и подчиняется финансовому директору (или заместителю директора по экономике и финансам).

Создание, ликвидация, реорганизация отдела труда и заработной платы осуществляется распоряжением (приказом) уполномоченного на это лица (руководителем компании).

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 8, 2019.

Управлять компанией в одиночку сложно. Особенно, если дело касается финансов. Необходимо грамотно распределять финансовые ресурсы, разрабатывать стратегии развития экономики, составлять бизнес-планы, анализировать деятельность компании, следить за своевременным и полным выполнением обязательств, отслеживать расходы и поступление доходов. Все эти функции выполняет финансовый отдел.

Рассказываем, как создать полноценный финансовый отдел в компании.

Какой должна быть структура финотдела

Для того чтобы понять, какие подразделения нужно включить в состав финотдела, нужно определить исполняемые задачи.

В классическом варианте функции финотдела таковы:

- Финансовый контроллинг. В частности речь идет об учёте, анализе, планировании и организации бизнес-процессов.

- Казначейская функция. Подразумевается управление денежными потоками, определение порядка взаиморасчётов и очередности платежей, контроль платежей и остатков на счетах компании.

- Привлечение финансирования. Деятельность направлена на получение кредитов на выгодных условиях, выпуск ценных бумаг, внедрение факторинга.

- Нормирование. Функция предполагает нормирование оборотных активов, показателей и затрат с целью предотвращения выхода компании за пределы текущих возможностей.

- Экспертиза инвестиционных проектов. Финансовый отдел оценивает проекты, возможные риски и потенциальную прибыль.

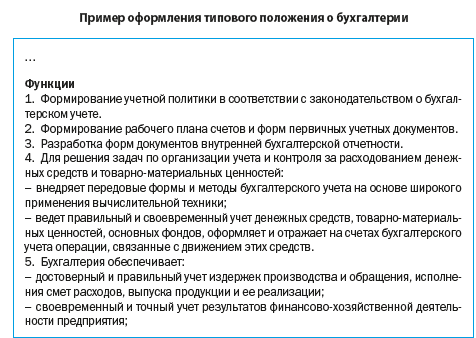

- Организация и ведение бухгалтерского и налогового учёта. Помимо непосредственно учёта, финансовый отдел занимается формированием учётной и налоговой политики.

Есть у финансового отдела и дополнительные функции, предполагающие контроль других отделов компании.

Это:

- Разработка и внедрение финансово-правовой схемы деятельности компании. Предполагает работу с договорами. Хотя непосредственно составлением договоров занимается юридический отдел, но необходимо и согласование со стороны финансового отдела.

- Внедрение информационных технологий. Как правило, данными задачами занимается IT-отдел. Однако финансовый отдел должен определить насколько целесообразно и возможно внедрение той или иной технологии.

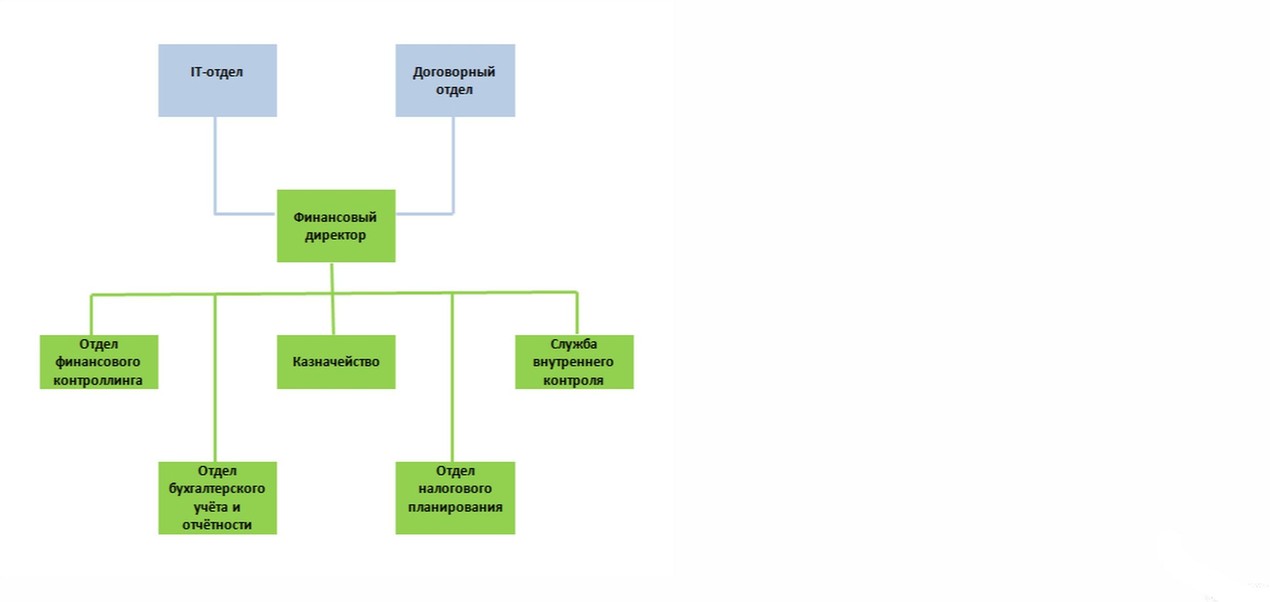

Учитывая эти функции, структуру финансового отдела можно представить следующим образом:

В небольших компаниях одно подразделение может отвечать за несколько направлений. Например, совмещаются отделы бухгалтерского учёта и налогового планирования. В зависимости от размера компании определяется состав каждого подразделении — от одного до нескольких сотрудников.

Как правило, руководящие должности в финансовом отделе — это финансовый директор и главный бухгалтер. Финдиректор занимается финансовым планированием и финансовой политикой компании, главбух — финансовыми операциями и контролем над ними.

Если на предприятии есть и финансовый директор, и главный бухгалтер, то они не подчиняются друг другу, а находятся в непосредственном подчинении у руководителя компании.

Для небольшой компании возможно совмещении должностей финдиректора и главбуха. Также в финансовом отделе может быть только одна из указанных должностей, а другую может взять на себя руководитель компании.

Какие регулирующие документы необходимы

Для регулирования работы финансового отдела необходимо составить следующие документы:

- «Положение о финансовом отделе» — определяет структуру отдела, численность штата, основные задачи и функции, порядок взаимодействия сотрудников и подразделений, порядок разрешения споров, показатели оценки деятельности.

- «Положение о подразделениях финансового блока» — описывает практически то же, что и вышеупомянутый документ, но более подробно для отдельного подразделения.

- «Положение о мотивации сотрудников финансового отдела» — содержит информацию о денежных и неденежных методах поощрения и премирования.

- Должностные инструкции — составляют для каждой отдельной должности в финансовом отделе, описывая функциональные обязанности, права и ответственность, сферу компетенции и критерии оценки качества работы.

Как спрогнозировать расходы на создание финансового отдела

После того как вы определите структуру финансового отдела, перечень его функций и штатный состав, можно посчитать предстоящий бюджет на создание.

Вам необходимо просчитать все расходы, связанные с созданием и содержанием отдела. Например:

- Расходы на оплату труда — заработная плата, премии, социальные выплаты.

- Начисления на оплату труда — выплаты в ПФР, отчисления на медицинское и социальное страхование.

- Расходы на оборудование — мебель, компьютеры, технические устройства и т. п.

- Расходы на содержание — канцелярские товары, электроэнергия, обслуживание офисной техники и прочие сопутствующие работе затраты.

- Дополнительные затраты — повышение квалификации, командировочные расходы, компенсация мобильной связи и прочее.

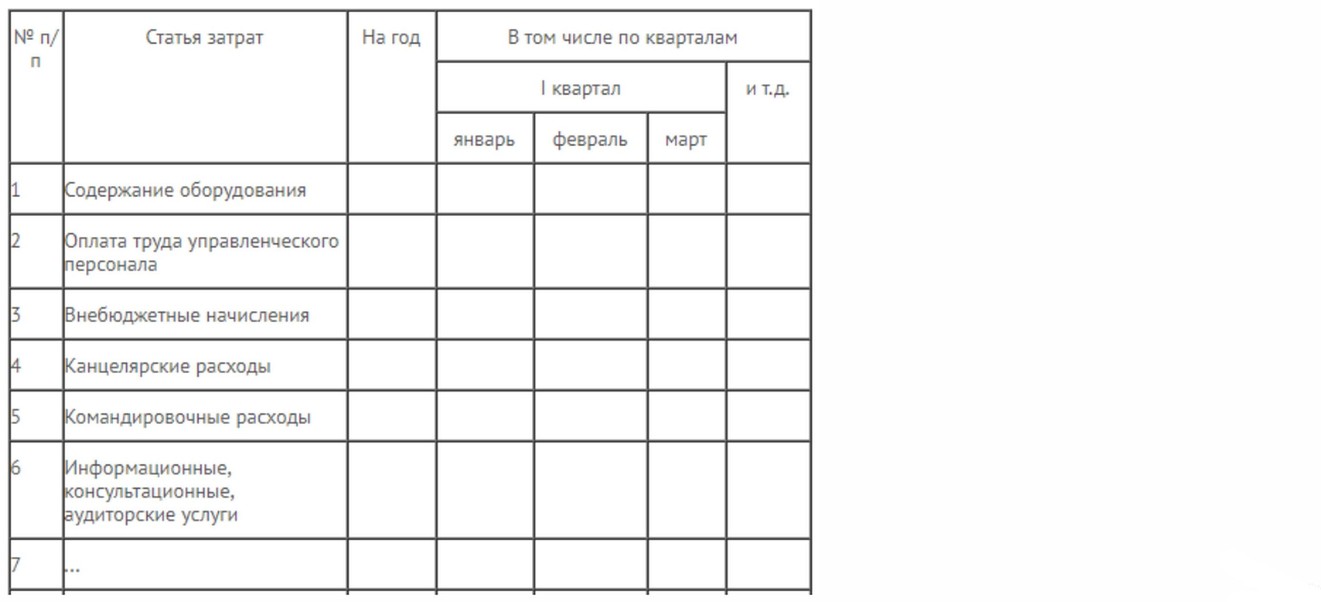

Как правило, бюджеты составляют на годовой период с разбивкой по месяцам. Это позволяет грамотно спланировать общие затраты и контролировать ежемесячные расходы.

Пример составления годового бюджета с разбивкой по месяцам:

Рекомендуем еще до создания финансового отдела установить критерии оценки его работы и зафиксировать текущие показатели.

Впоследствии вы сможете оценить эффективность работы финансового отдела, сравнив первоначальные показатели с итогами по окончании определённого периода.

Содержание

- Функции финансовой службы

- Структура финансовой службы

- Регламент работы финансового отдела

- Модули «WA: ФИНАНСИСТ»

Формирование финансового отдела на предприятии — ответственная задача. Функции финансового отдела постоянно расширяются и формируются, исходя из задач, решение которых – обязанности начальника финансового отдела.

Функции финансовой службы:

- Финансовый контролинг — одна из основных задач финансовой службы, которая заключается в формировании планов и контроля за их исполнением. Исполнение данной функции связанно не только с учетом и анализом, но и контролем над исполнением бизнес-процессов предприятия.

Рисунок 1. Контроль исполнения бюджета движения денежных средств на примере программного продукта «WA: Финансист».

- Казначейство. Управление денежными средствами компании, формирование платёжного календаря, контроль состояния взаиморасчетов – все это функции казначейства и недооценить их важность невозможно.

- Организация и ведение бухгалтерского и налогового учёта. Данная функция не требует особого разъяснения. Единственное, на чем хочется заострить внимание – это разграничение функций Главного бухгалтера и финансового директора (руководителя финансового отдела). Ответственность главного бухгалтера – ведение регламентированного и налогового учета в соответствии с требованиями законодательства, своевременное формирование бухгалтерской и налоговой отчетности, отражение фактов хозяйственной деятельности компании на регистрах бухгалтерского учета. Обязанности начальника финансового отдела заключаются в планировании деятельности компании, его финансового результата, в том числе и в условиях постоянно изменяющегося законодательства. Функция налогового планирования – прямая ответственность финансового директора компании. Структура подчинения Главного бухгалтера – тоже тема отдельного разговора. С одной стороны главный бухгалтер входит в зону ответственности финансового директора и должен ему подчиняться, с другой, в соответствии с законом «о бухгалтерском учете», главный бухгалтер подчиняется непосредственно Генеральному директору организации. Самый простой выход в данной ситуации – двойственное подчинение главного бухгалтера.

Следует понимать, что в конкретной компании схема работы финансового отдела может не ограничивать задачи, стоящие перед финансовым директором в процессе организации отдела.

Структура финансовой службы

После того, как определены обязанности финансового отдела, можно приступать к формированию его структуры.

Работа финансовой службы может быть организована по следующей схеме:

Рисунок 2. Структура финансовой службы.

При этом подразделения «Договорной отдел» и «IT отдел» не входят в состав ФЭО, но стратегически подчинены Финансовому директору.

Самое простое — выделить для реализации каждой функции отдельную службу.

Но никто не мешает дробить функцию на несколько служб или, наоборот, объединять несколько функций в одну службу.

Определив структуру и задачи финансового отдела, необходимо приступать к разработке внутренних регламентов.

Регламент работы финансового отдела

Что включают в себя регламенты финансовой службы?

Регламент финансового отдела – это набор положений, правил, инструкций, регламентирующих бизнес-процессы, владельцем которых является финансовый директор, причем как базовые (бюджетирование, учет, привлечение финансирования, проведение платежей; регламентируются соответственно бюджетной, учетной, кредитной политикой, порядком проведения платежей, составления финансовой отчетности), так и связанные непосредственно с управлением персоналом финансовой службы предприятия. Последние часто называют HR-процессами.

В процессе разработки, согласования и утверждения документов, регламентирующих эти процессы, снимаются многие вопросы, связанные с количеством сотрудников финансовой службы, с требованиями к их квалификации, с фондом оплаты труда. При изменении требований к функциональным обязанностям сотрудников со стороны руководства компании регламентирующие документы, утвержденные ранее, позволят свести к минимуму потенциальные конфликты, изменить штатную численность и пересмотреть заработную плату.

Рисунок 3. Процесс согласования на примере программного продукта «WA: Финансист».

Совокупность задач финансового отдела, его регламенты и структура составляют основу для формирования итогового документа — Положение о финансовой службе предприятия.

Настоящее положение представляет собой внутренний регламентирующий документ, который имеет следующую структуру:

1. Организационно-функциональная структура финансовой службы. Обычно организационная структура представляет собой организационную диаграмму с выделением отделов и описанием их функций. Для целей HR-планирования полезно на диаграмме вывести информацию о количестве штатных единиц (существующих и планируемых).

2. Структурная и штатная численность финансовой службы. Как правило данная информация формируется в виде таблицы с обязательным указанием названий отделов, должностей, количества действующих и вакантных штатных единиц.

3. Основные цели и задачи финансовой службы. В данном разделе регламента дается описание целей, сформулированных с учетом стратегии развития компании, и задач, которые необходимо решить для их достижения. Задачи определяются для каждого отдела.

4. Матрица функций. Это таблица, в которой по вертикали расположены функции финансовой службы, а по горизонтали – организационные звенья, то есть руководители и ключевые сотрудники отделов службы. На пересечении строк и граф делается отметка (кто за что отвечает). Матрица функций даёт представление о возможной загрузке отделов и позволяет оптимально сгруппировать функции по подразделениям.

5. Порядок взаимодействия сотрудников финансовой службы. Обычно выделяют внутренний порядок взаимодействия – между отдельными сотрудниками и (или) структурными подразделениями компании и внешний – с отдельными лицами (например, особо крупными клиентами) или государственными (коммерческими) организациями. Порядок взаимодействия разрабатывается с учетом организационной структуры компании в целом, функций и задач других ее подразделений, сложившихся принципов и традиций.

Рисунок 4. Порядок взаимодействия сотрудников на примере программного продукта «WA: Финансист».

6. Порядок разрешения конфликтных ситуаций. В данном разделе подробно прописывается процедура подачи апелляции или выражения несогласия по цепочке «генеральный директор – финансовый директор – начальник финансово-экономического отдела – рядовой сотрудник». Это касается любых вопросов и предложений (полученное задание, принимаемое решение, несоразмерная компенсация, поощрение или наказание), в том числе инновационных, которые могут возникнуть и у сотрудника, и у его непосредственного руководителя.

7. Система показателей, позволяющих оценить работу финансового директора и финансовой службы. Этот раздел включает перечни и описание показателей, при выполнении которых работа финансового директора и его подчиненных признается успешной. Показатели должны быть конкретными и измеримыми.

8. Заключительные положения. В данной части закреплены порядок согласования и утверждения Положения, срок его действия, процедура внесения изменений, ознакомления сотрудников с Положением и процедура его хранения..

Если руководителем финансовой службы является финансовый директор, то его деятельность регламентируется должностной инструкцией финансового директора. Если планово-финансовый отдел, выделен в отдельное подразделение, то при разработке должностной инструкции начальника финансового отдела нужно применять общие правила формирования должностных инструкций.

Подробная должностная инструкция включает, как правило, следующие пункты:

1. Общие положения – описание документа, должность, кем назначается сотрудник на данную позицию и пр.

2. Требования к квалификации. Формулируются требования к уровню образования специалиста данной позиции, а также описывается набор умений и навыков необходимых для выполнения должностных обязанностей.

3. Должностные обязанности. Чем подробнее будет заполнен этот раздел, тем меньше потом будет возникать вопросов у специалиста о необходимости выполнения тех или иных задач. Следовательно, этот раздел должен быть максимально полным изложением всех возможных задач выполняемых специалистом.

4. Критерии успешности исполнения трудовых обязанностей. Достаточно сложный для заполнения раздел, так как не всегда можно сформулировать данные критерии. Имеет смысл описывать только те критерии, выполнение которых можно проконтролировать.

5. Права специалиста. Описываются обязанности компании перед специалистом. Это своевременная выплата заработной платы, организация рабочего места и технологической инфраструктуры, соблюдение санитарных норм и т.п.

6. Права и обязанности руководителя. Этот пункт дополняет предыдущий. В нем содержатся разъяснения обязанностей и полномочий непосредственного руководителя специалиста.

7. Ответственность специалиста. Пункт, в котором описывается то, за что отвечает непосредственно сотрудник и содержит информацию о возможных взысканиях за неисполнение должностных обязанностей.

Стоит отметить, что эффективная деятельность финансового отдела невозможна без качественной информационной системы.

Все больше организаций выбирают решение на платформе 1С — «WA: ФИНАНСИСТ», представляющее собой линейку программных продуктов для автоматизации управления финансами в организациях среднего и крупного бизнеса.

Модули «WA: ФИНАНСИСТ»:

- Казначейство, БДДС

- Бюджетирование доходов и расходов, ББЛ и пр.

- Учет и отчетность по МСФО

- Управленческий учет по корпоративным стандартам

- Управление договорами: от согласования до исполнения

Рисунок 5. Формирование ОДДС прямым и косвенным методом на примере программного продукта «WA: Финансист».

С использованием «WA: ФИНАНСИСТ» финансовые отделы предприятий эффективно решают следующие задачи:

- Прогнозирование финансового состояния предприятия и моделирование экономических показателей бизнеса, определение плановых результатов.

- Удобное и безошибочное планирование / контроль доходов, расходов и денежных потоков компании.

- Оптимизация использования денег, повышение финансовой эффективности и устойчивости бизнеса.

- Увеличение ликвидности и доходности бизнеса, в том числе, за счет минимизации использования заемных средств.

- Повышение качества и обоснованности управленческих решений и прозрачности Бизнеса в целом.

- Своевременность и достоверность финансовой отчетности по международным или корпоративным стандартам.

- Полный порядок в работе с договорами: хранение, согласование, и всесторонний контроль.

- Повышение финансовой дисциплины по компании в целом и степени персональной ответственности сотрудников.

- Снижение трудозатрат, повышение удобства и минимизация ошибок финансистов в повседневной работе.

См. подробнее в следующих разделах:

- Функции финансового директора

- Роль финансового менеджера