Функции денег во времени

- Авторы

- Руководители

- Файлы работы

- Наградные документы

Узденова М.М. 1

1 МКОУ «СОШ а. Верхний Учкулан»

Джамбаева Ф.Н. 1

1МКОУ «СОШ а. Верхний Учкулан»

Текст работы размещён без изображений и формул.

Полная версия работы доступна во вкладке «Файлы работы» в формате PDF

Введение

Деньги — это, пожалуй, одно из наиболее великих изобретений человеческой мысли. В живой природе аналогий не найдётся. Деньги стали неотъемлемой частью нашей жизни и быта. Вся структура современной экономики предопределена существованием денег. Деньги — это неотъемлемая и существенная часть финансовой системы каждой страны. Называются ли они долларами, рублями, фунтами или франками, деньги служат средством оплаты, средством сохранения стоимости и единицей счета во всех, кроме самых начальных экономических систем.

Деньги «родила» торговля, а поскольку торговля — одно из самых древних занятий человечества, то в старину уходят корни и денежной системы, хотя устройство ее (как и вид самих денег) многократно и сильно меняется на протяжении истекших тысячелетий.

Однако деньги были не всегда. Они возникли на определенной ступени развития общества. Их возникновение связано с обменом. Они пришли на смену натуральному обмену. В условиях натурального обмена, когда товар менялся на товар напрямую (бартер), потребность в деньгах не существовала. Но уже с самого зарождения товарного обмена начался процесс формирования будущих денег. Первоначально в их роли у разных народов выступал тот товар, который пользовался наибольшим спросом, мог относительно долго храниться, и был в достаточном количестве. Отсюда и многообразие товаров, выполнявших роль эквивалентов, измерителей стоимости других товаров.

По мере расширения и углубления общественного разделения труда, развития частных и общественных форм собственности (включая раздвоение отношений присвоения на основе владения и распоряжения) происходило расширение сферы товарного производства, отношений обмена. В процессе исторического развития товарный обмен сопровождался сменой одних форм стоимости другими.

Актуальность: Деньги. Золотые, серебряные, бумажные. Деньги нужны каждый день. Мы все зависим от них. Деньги определяют достаток семьи, благополучие государства. Наличие денег делает человека уверенным в дне сегодняшнем. Но что такое деньги, всегда ли они были и когда появились, обычно над этим никто не задумывается. Придуманы они не нами, но нам и нашим потомкам придется иметь с ними дело, поэтому я решил узнать историю возникновения денег и пройти по пути их эволюции.

К такому решению меня подтолкнуло и мое увлечение – коллекционирование денежных единиц. Собирая свою коллекцию, я узнавал много интересного из истории развития разных государств. Оказывается, деньги могут много рассказать о своем государстве, его развитии, процветании и падении. Меня заинтересовал вопрос происхождения и развития денег нашего государства.

Цель исследования: Составление единого, общего представления о деньгах, их происхождении, роли в экономике и жизни каждого человека.

Задачи исследования:

Изучить происхождение денег

Разобраться в концепциях возникновения и теориях денег

Рассмотреть виды, функции и сущность денег

Понять, что такое денежная масса

Дать характеристику денежных систем

Методы исследования:

Изучение и анализ справочной, энциклопедической, научно-популярной литературы

Сравнение описания денег в разных источниках

Обобщение и систематизация полученных результатов

1. История происхождения «денег»

В российской правовой системе отсутствует доктринальное определение денег как экономической, социальной или правовой категории. Прежде всего, это связано с тем, что деньги-это сложное явление в современном понимании и разные взгляды, как на сами деньги, так и на их природу, в том числе и юридическую. Деньги — это не просто вещь, а признанный символ материального богатства. Словарь С. И. Ожегова определяет деньги так: «1. Металлические и бумажные знаки, которые являются мерой ценности при покупке и продаже… 2. Основные фонды». Советская энциклопедия содержит следующее значение слова деньги – » особый товар, служащий универсальным эквивалентом». Конечно, это не единственное определение денег. Однако давайте зададимся вопросом о происхождении названия «деньги». Так, денги и денги первоначально называли русскую серебряную монету весом около 0,93 г – одна двухсотая часть гривны. Его появление связано с именем Дмитрия Донского. Гораздо позже, в XVII-XIX веках, медная лихорадка Денге также чеканилась. Появление самостоятельной денежной единицы было неотъемлемой частью завоевания независимости от Золотой Орды и имело такое же значение, как и битва на Куликовом поле (1380 г.). Со времен Ивана Грозного (1530-1584) деньги назывались полукопейной монетой. При Петре I (1672-1725) деньги чеканились уже не из серебра, а из меди. В 1823 году чеканка денег была прекращена, а в 1849 году она была вновь отчеканена. На монете вместо слова » деньги «были надписи» полкопейки «или»1/2 копейки». До Великой Октябрьской социалистической революции принято было называть полкопейки деньгами. Более того, любой набор монет назывался деньгами. Насколько нам известно, полукопейки, выпущенные при советской власти, уже не назывались деньгами. Название конкретной монеты окончательно ушло в прошлое. Общее название деньги теперь применяется к монетам, банкнотам, кредитным и казначейским билетам. С полукопеечной монетой Денга пошла по трудному пути. В 1478 году Иван III завоевал Новгород, и монеты Новгородской и Московской чеканки стали свободно циркулировать на одном рынке. Деньга-новгородка была примерно вдвое тяжелее Москвы. Когда в 1535 году стали чеканить серебряную копейку, равную одной сотой» тяжелого » Новгородского рубля, то Московская Денга, конечно, равнялась половине копейки. Таким образом, название «копейка» тесно связано со словом «деньги» или «деньги». Считается, что копейка называется так, потому что на ней изображен всадник с копьем. На монетах, отчеканенных при Василии Дмитриевиче Московском (1389-1425), изображен всадник, пронзающий копьем голову дракона (Святой Георгий, который в Византии почитался как покровитель императора и армии). Позже всадник стал пониматься как государь, а с 30-х годов XVIII века-как император. — опять же как Святой Георгий, поскольку на русском престоле были государи. Серебряные монеты под названием Тенга чеканились в средневековой Хиве, Коканде и Бухаре. А в Тибете чеканили так называемые Таньки или Танги. Их вес колебался от 3,89 до 6,80 г. из трех видов первых тангк два имеют ассоциацию с копьем:» Дунг-Тан», то есть танга с копьем, и» Дунг-УЭ » — наконечник копья. Они противопоставляли Танга «платящему», то есть старому непальцу. Русское слово » деньги «происходит от названия русской монеты»деньга». Это название совпадает с названием старинной татарской монеты «Денке». Так было и в XIII веке. обозначалась арабо-персидская единица измерения веса-первоначально «Даник». В переводе «Даник» означает «шестая часть» и отражает ту систему измерений, которая была распространена в Средние века в Азии и Северной Африке, в мусульманском торговом мире. Измерение веса также отражается в монетной системе, которая неоднократно менялась, сохраняя при этом основные названия и соотношения. Очевидно, что простое сведение значения понятий » деньги «и» копейка «с татарским» Денке » или изображением всадника с копьем на монете означало бы обрывание связи денег с другими экономическими явлениями, отрыв их от общемировой культурно-исторической традиции. — Что только не служило человеку с деньгами! Диапазон таких вещей поистине велик: от коровьих черепов на острове Борнео до слитков соли в Африке, от металлических копий в Конго до человеческих черепов на Соломоновых островах», — пишет Г. А. Федоров Давыдов. В Китае и Бирме до начала двадцатого века. в качестве средства обращения «пошли» соль и плиточный чай, в Древней Мексике-пакетики с какао-бобами. Известны факты длительного использования с этой же целью табака, сушеной рыбы, зерна, риса, кукурузы. В Русской Правде слово «скот» часто употребляется в значении денег. Например: «а если ты сломаешь копье, или щит, или порт, и тебе захочется держать его дома, то возьми у него скот, а если сломаешь, если начнешь замечать, то заплати ему скотом, если отдашь его ему». Предшественника одной из главных денежных единиц Древней Руси-гривны-большинство исследователей видят в наших украшениях. Но была и связь между ним и количеством голов крупного рогатого скота (в гривне).

А. Смит упоминает, что в Шотландии в качестве разменной монеты «ходили» гвозди. Еще в XIX в. в Африке были широко распространены как средства обмена нашейные кольца и браслеты из серебра – так называемые «маниллы». Юлий Цезарь при описании войн в Галлии говорит о том, что в Британии роль денег играли железные прутья. Известны также факты использования опиума в качестве денег в Юго-Восточной Азии. Растолковывая эпос Гомера, древнегреческие философы Аристотель и Порфирий утверждали, что таланты, о которых идет речь в «Илиаде» и «Одиссее», — золотые диски диаметром от 5 до 7 см, не имевшие стандартного веса. Наличие слитков-талантов в Древней Греции, шестиугольных слитков в Древнем Вавилоне вроде бы свидетельствуют о том, что золото и другие благородные металлы благодаря своим свойствам выделились из мира товаров и затем стали деньгами. Вот конкурирующая версия: сначала деньги в самой разнообразной форме отделились от других товаров, а затем уже внутри разных денег прошел естественный отбор, который поставил в особое положение драгоценные металлы, в первую очередь золото. Только из самых общих соображений можно заключить, что золото всегда было единственной надежной валютой. Не менее трех тысячелетий одновременно обращались золото и серебро. Только в конце XVIII в. нарушение соотношения стоимостей этих двух металлов привело к стихийным попыткам введения золотого монометаллизма, который продержался менее двух столетий. Арабский средневековый географ Аль Бакр писал, ссылаясь на испанского купца Ибрахима Бен Якуба: «В земле чехов изготавливают также тонкие, редкотканные как сетки платки, которые ни для чего не используются, цена на них постоянна, десять платков за динар, на них они покупают и рассчитываются между собой. Имеют их целые сундуки. Это их богатство и за них можно получить любые самые дорогие вещи: пшеницу, рабов, коней, золото, серебро и всякие вещи». Эта легенда о «полотняных» деньгах ходит до сих пор только по письменным источникам. Были ли они всеобщим платежным средством или именным, были ли обязательны к приему – об этом также ничего не известно. Поэтому сообщение о полотняных деньгах можно понимать только как намек, что в раннем средневековье могли существовать заменители денег, не имевшие практической пользы. Другой пример из времен средневековья. Во время денежного кризиса XI в., охватившего Среднюю Азию и Восточную Европу, вместо серебряных дирхемов «ходили» хлебные лепешки. Их даже разрезали на четвертушки, как это делалось иногда с дирхемами, чтобы получить более мелкую монету. Археологам встречаются миниатюрные объемные изображения ножей, топоров и секир по всему Средиземноморью. Относятся они к обширному периоду от XV в. до н.э. до IV в. н.э. Можно было бы отнести их к предметам культа, но против этого свидетельствуют следующие факты. Во-первых, установлено, что простейшие орудия труда: лопата, топор, нож, мотыга, наконечник копья или стрелы – использовались как деньги в домонетную эпоху. Во-вторых, отмечается четкая преемственность форм реальных орудий труда, выступающих как деньги, с их миниатюрными изображениями. В-третьих, изображения миниатюрных орудий труда перешли на первые монеты. Особенно поучительна история китайских монет. С VI в. до н.э. в Китае изготавливались монеты трех основных форм: ножи, лопаты и диски с квадратным отверстием. Самая распространенная форма китайской монеты – нож – по форме полностью совпадала с реально существовавшими бронзовыми ножами для бритья. Как и все китайские монеты вплоть до конца XIX в., монета-нож – не чеканная, а литая. Длина колеблется от 13 до 18 см. Ранние варианты не имеют надписей, на поздних указывается место отливки или зона действия – провинция, для которой они предназначались. Под городом Нарбонной в Южной Франции, в развалинах города Немозис найдены металлические монеты, относящиеся ко времени императора Августа (29- 14 гг. до нашей эры). Они имеют форму свиного окорока. Галлия, как пишет древнегреческий историк Страбон, была знаменита окороками и вывозила их в Рим и другие города империи. Будучи монетой, курс которой относительно других монет известен, монета-окорок символизировала продукцию Галлии и одновременно отражала то реальное богатство, обеспечение которых позволяло чеканить монету. Привязка к конкретному товару в этой монете очевидна, но рассмотрим два примера, где такого соответствия нет. У древних ацтеков были большие бронзовые монеты с надписью: «Пять тысяч костей». Видимо, разменной монетой в государстве ацтеков служили кости животных, скорее всего определенные кости, поступление которых в обращение было ограниченным. Проблема глубинных причин выделения денег их товарного мира может быть поставлена в двух планах. Деньги следует воспринимать либо как сознательное изобретение конкретных людей, либо как некоторое социальное явление – результат естественного развития хозяйственной жизни. Выбор между двумя этими трактовками сделан давно и окончательно – обособление денег было следствием естественного хода событий. Известны высказывания английского экономиста XVII в. Самуэля Фортри: «Наши деньги и монеты – такой же товар, как и все прочее» или одного из предшественников классической политической экономии сэра Дадли Норса (1641-1691): «Деньги – товар, которого может быть избыток или нехватка». «Трудность состоит не в том, чтобы понять что деньги – товар, а в том, чтобы выяснить, как и почему товар становится деньгами», — пишет К. Маркс. Следует указать на общую для домарксистских представлений ошибку и методологию. Общество уподобляется в них отдельно взятому рационально мыслящему человеку, обладающему собственными желаниями, мотивами, линией поведения. Выделение денег из мира товаров происходит в этом случае благодаря сознательному выбору наиболее экономичных и удобных средств обмена. Первый и самый распространенный вариант-это техническое удобство: тот, который лучше всего сохранился, компактен и разделен на части, — это тот, который выделяется из продуктов. Согласно этой версии, первыми деньгами могли быть только драгоценные металлы. Версия технического удобства очень распространена, потому что она проста и понятна. А. Смит среди причин появления денег отметил техническую простоту использования в функции универсального эквивалента продукта с определенными свойствами. Когда на рынке встречаются два товара, каждый из них имеет экономический интерес товаровладельца, для которого его собственный продукт отличается от продукта, который он хотел бы иметь. Товар, принадлежащий товаровладельцу, находится в его относительной форме стоимости, а другой товар-в его эквивалентной форме. Если вы займете место второго владельца, то формы стоимости поменяются местами. Два термина-относительная и эквивалентная формы стоимости-не искажают картину, стоящую за термином «обмен», и позволяют нам перейти далее к анализу денег. Георг Зиммель, один из интереснейших, но редко вспоминаемых экономистов XIX в., высказал мысль, что деньги – наиболее яркий пример превращения средства в цель. Он не оригинален, аналогичное высказывание есть уже у Аристотеля в «Политике»: «… Чтобы извлечь из мены возможно больше выгоды, распространилась привычка смотреть на монету как на единственную цель спекуляции; возникло убеждение, что исключительная задача спекулятора состоит в накоплении драгоценных металлов, так как конечный результат его операций состоит в доставлении золота и богатства». Современному буржуазному экономисту Дж. Хиксу принадлежит афоризм-определение: «Деньги – это то, что используется как деньги». А примыкающий к другому научному направлению Дж. Гэлбрейт сказал: «Деньги – это то, что повсеместно используется для купли-продажи товаров, услуг и благ». Аналогичной точки зрения придерживаются и в определении категории «деньги» современные монетаристы. В одной из своих книг М. Фридман и А. Шварц пишут: «Определение денег нужно выбирать не на основе какого-то принципа, а исходя из соображений пользы в организации наших знаний о хозяйственных связях. «Деньги» — это то, чему мы придаем численную величину с помощью процедуры… Это экспериментальная теоретическая конструкция, которую нужно изобрести подобно понятиям «длина», «температура» или «сила» в физике». Причину обособления денег из товаров Аристотель видел в том, что товары имели разную степень легкости (трудности) сбыта, и люди постепенно выделили такие товары, сбыть которые очень легко. Согласно Адаму Смиту, деньги – это «товар, который … никто не откажется взять в обмен на продукты своего промысла». «Мы определяем деньги как то, что в обмен на блага всеми применяется», — повторяет вслед за ним Ирвинг Фишер. Один из родоначальников теории предельной полезности Карл Менгер писал: «Благодаря вступлению денег в их функцию орудия обмена оборот был облегчен и экономический расчет сделался точнее, но существо обмена не изменилось». «Потребовалось – значит получилось» — общий принцип решения проблемы происхождения денег. В таком подходе преобладают общие соображения о «естественной» оптимизации, граничащие с намеками на естественный отбор, на то, что «природа не терпит пустоты», «удобно, поэтому осуществлялось» и т.п. От такого упрощенного объяснения исторических закономерностей отказался уже Адам Смит, который видел первопричину роста производительности труда в прогрессирующем разделении труда. Благодаря ему повышалась производительность труда и появлялись товары для обмена, а не для непосредственного потребления. Потому соображения о влиянии редкости отдельных товаров на постепенное выделение денег из товарного мира не следует отвергать напрочь. Согласно одной из записей, сделанных на глиняной табличке в Древнем Вавилоне в середине III тысячелетия до нашей эры, различаются товары «обмениваемые» и «необмениваемые». К первым относятся золото, серебро, олово, бронза, медь, мед, сезам, масло, вино, пиво, шерсть, кожи, свитки папируса. Из содержания записи следует, что все обмениваемые товары могут использоваться как средство многократного обмена. Деньги появились, поскольку благодаря им снижаются издержки обращения. Эту мысль высказал еще Аристотель. В рамках современной монетарной школы появление денег объясняется в первую очередь техническими трудностями обмена товара на товар при большой номенклатуре обмениваемых товаров. По мнению монетаристов, оба участника обмена товаров замечают в конце концов высокие издержки торговой сделки при безденежном товарообмене, их интересы совпадают, и они договариваются о том, какой из товаров всегда принимать к оплате. Еще одна версия причин выделения денег из товарного мира была представлена А. Смитом, который был убежден, что начальный толчок разделению труда дала необходимость делать запасы. «Так как накопление запаса в силу естественного хода вещей должно предшествовать разделению труда, то возрастающее разделение труда возможно только по мере возрастающего предварительного накопления запаса». Великий английский экономист смешивал уровень индивидуального обладания денег с уровнем общества в целом. То, что накоплено у одного человека, может оказаться совершенно незначимым для общества. Накопление сокровищ – явление не психологическое, оно относится к способам саморегулирования экономической жизни. Функция накопления сокровищ – одна из пяти функций денег – не последняя по важности. Как и прочие функции, ее не следует воспринимать с позиций индивидуального владельца денежных средств. Некоторые товары, выполнявшие функции денег, но непригодные для образования сокровищ (например, скот), постепенно потеряли значение всеобщего эквивалента. «Пределы запасов кормов и площадей пастбищ являлись одновременно пределами для функционирования «денег-скота» как сокровища», — пишет Г.Г. Матюхин. Это замечание следовало бы развить в двух направлениях. Так, потребность в товаре или виде работ, которые сглаживают колебания в занятости населения, гарантировала бы стабильность выполнения функций каждым человеком, каждой социальной группой, всеми классами общества. Великий историк Древней Греции Ксенофонт писал: «Серебро нисколько не похоже на прочие произведения Земли. Если железо или медь станут до того обыкновенными, что приготовляемые из них изделия будут продаваться по чрезвычайно дешевой цене, то работники будут окончательно разорены. То же самое следует сказать и о землевладельцах в год чрезвычайного урожая хлеба, вина или плодов. Совсем иное случается с серебром. Чем более отыскивают рудников и чем большую они доставляют добычу, тем сильнейшее желание вызывают граждане обладать ими… Мне сделают, может быть, возражение, что золото по меньшей мере столь же полезно, как и серебро. Я не стану возражать против этого. Я замечу только, что если золото сделается обыкновеннее серебра, то оно подымет цену последнего и само понизится в цене». Конечно же, при описании функций денег вряд ли следует заботиться о том, чтобы купец или банкир понимал эти функции в своей практической деятельности. Однако, представленные определения денег не могут удовлетворить современные требования права и экономики. Сам термин деньги возник как экономическая категория, поскольку их происхождение, как видно из вышеизложенного, было обусловлено развитием обмена товарами на ранних стадиях развития экономики. Так, ведущие экономисты пишут: «Переход от натурального хозяйства к товарному, а также требование соблюдения эквивалентности обмена обусловили необходимость появления денег, без участия которых невозможен массовый обмен товаров, складывающийся на основе производственной специализации и имущественной обособленности товаропроизводителей». Многие ученые считают, что определение денег можно заимствовать из экономической науки для последующего юридического анализа. На сегодняшний день большинство экономистов сходятся во мнении, что деньги представляют собой вид экономического блага (economic good) и определяются через функции, которые они выполняют.

2. Теоретические аспекты сущности денежного обращения

Современная рыночная экономика характеризуется системой экономических категорий, ключевым звеном которой являются деньги. Организация денежного обращения обеспечивает функционирование рыночного механизма. Обладая свойством обмениваемости на товары, деньги являются универсальным инструментом количественного показателя товаров, национальной денежной единицей. Информация о параметрах общественного воспроизводства передается и накапливается через деньги. Объективное понимание функции денег, их природы необходимо для понимания сущности социально-экономического процесса. В рыночной экономике деньги играют ключевую роль, поскольку они выступают связующим звеном между товаропроизводителями. Деньги — это условие общественного производства, ключевой элемент экономических отношений между товаропроизводителями, механизм учета общественного труда и капитала с саморазвивающейся стоимостью. Существует несколько подходов, характеризующих сущность денег:

1. сущность денег раскрывается в соответствии с их товарным происхождением;

2. сущность денег определяется их функциональностью;

3. сущность денег выявляется посредством общих свойств, отражающих их внутреннее содержание.

Первый подход характерен для марксистского направления экономической мысли. К. Маркс подчеркивал товарное происхождение денег, и что в пределах замкнутого натурального хозяйства деньги в качестве средства обмена не нужны. Когда замкнутое натуральное хозяйство не в состоянии самостоятельно производить все необходимые продукты, возникает натуральное меновое хозяйство (товар на товар). Развитие товарного обмена происходит путем смены стоимости и только деньги остаются товаром особого рода, всеобщим эквивалентом для других товаров.

По мнению К. Маркса, сущность денег, в том, что меновая стоимость товаров и есть деньги. Для второго, функционального подхода характерно отношение к деньгам как к инструменту решения проблем товарного хозяйства. Принято выделять две концепции определения денежных функций: Европейскую и Американскую. Согласно Европейской концепции сущность денег характеризуется пятью функциями. 1. Функция денег как меры стоимости состоит в том, что затраты труда, на производство товаров или их стоимость, выражается в денежной форме. Эта функция связана с процессами в сфере материального производства, где деньги и товары являются продуктом человеческого труда. Углубление кооперации и специализации производства, ориентация на рыночный спрос позволяют деньгам быть мерилом ценности для программирования номенклатуры сельскохозяйственной и промышленной продукции. При наличии несоответствия между спросом и предложением корректируются программы, обеспечивающие стабильность рынка. Функция денег как средства обращения товаров. Реализация цены товара в деньгах является критерием воспроизводства и относится к сфере обращения. Реализация товаров обусловлена возмещением затрат на оплату труда, удовлетворением общественного спроса, расширением предпринимательской деятельности и получением прибыли.обращение денег и товаров состоит из стадий трансформации стоимости: сначала товары движутся к деньгам, а затем деньги движутся к товарам. Таким образом, товарная форма стоимости превращается в денежную форму, а денежная форма-в товарную форму. Возобновляется процесс производства и обращения товара, меняются собственники денег и товара: деньги становятся собственностью продавца, а товар-собственностью покупателя, то есть совершается коммерческая сделка. Особенность функции денег как средства обращения состоит в том, что деньги и товары одновременно движутся навстречу друг другу, что одновременно изменяет денежную и товарную формы стоимости, что создает ряд преимуществ для покупателей и продавцов товаров. В отличие от простого обмена товарами, здесь нет необходимости соответствовать встречным потребностям материальных ценностей. Продавец депонирует денежные поступления от продажи банка для достижения уровня капитала, необходимого для покупки рабочей силы и средств производства; нет необходимости в наличных деньгах, полученных непосредственно в месте продажи товара, поскольку темпы реализации товара происходят в деньгах.

Таким образом, происходит индустриализация национальной экономики и формирование региональных рынков. Отказ от золота как денежной единицы, появление бумажных и электронных денег усиливает роль государственной банковской системы в управлении денежным обращением. В современной экономике количество денег в обращении определяется потребностями производства, что не позволяет искусственно ограничивать денежную массу. Функция денег как платежного средства. Кооперация и специализация производства, общественное разделение труда определяют взаимоотношения предприятий в отраслях народного хозяйства в сделках с товарными и материальными ценностями. Банковский оборот денег как платежного средства расширяет сферу действия закона оборота интегрированной денежной массы. Для преодоления платежных кризисов государство страхует банковские обязательства, оказывает кредитную помощь хозяйствующим структурам и коммерческим банкам, выступает регулятором рыночной экономики и национального предпринимательства.

Функция денег как средства накопления капитала. Эта функция обусловлена последовательным увеличением богатства. Накопление денег, как воспроизводственный процесс, определяет масштабы общественного развития. Реализация данной функции выражается в формировании остатков денежных средств на счетах населения и предприятий, в сберегательных и коммерческих банках. Чем больше денежный баланс, тем больше возможность удовлетворить рыночный спрос и расширить производство. Накопление денежных средств направлено на достижение достаточного уровня личных сбережений и капитала для предпринимательской деятельности. Критерий накопления капитала — это капитал, авансированный в предпринимательство; критерий личных сбережений-авансы на транспортные средства, жилье и т. д. 5. Функция мировых денег. Рассматривается функция глобализации внешнеэкономических связей на основе образования товарного, фондового и валютного рынков, а также международного разделения труда и специализации отраслей промышленности на основе естественного распределения энергоресурсов между странами. Американская концепция денег характеризуется двумя функциями.

1. Учетная функция. Американские экономисты не являются сторонниками теории трудовой стоимости денег и товаров, поэтому американская концепция не имеет функции денег как меры стоимости товаров. Функция затрат труда на производство была заменена функцией учета. Бухгалтерская функция основана на денежном учете всех коммерческих операций, связанных с продажей и производством работ, товаров и услуг, входящих в состав валового внутреннего продукта. Отражение коммерческих акций на бухгалтерских счетах и в бухгалтерских балансах дает универсальный характер бухгалтерской функции денег.

2. Обменная функция она включает в себя функции платежного средства, обращения, сбережения, накопления и мировых денег. Основная часть денег, находящихся в обращении, приходится на платежную функцию. Функции накопления и накопления капитала предназначены для воспроизводственных целей, связанных с обменными процессами. Накопленный капитал используется для приобретения сырья и технологического оборудования, строительства новых производственных мощностей; накопления населения для приобретения материальных благ; мировых денег для экспортно-импортных операций. На наш взгляд, американская концепция функции денег не отражает всех процессов рыночной экономики, не дает представления о системе рынков товаров и услуг. Это относится как к рынку средств производства, так и к рынку промышленных и продовольственных товаров для населения. Мы считаем, что содержание денег нельзя сводить только к выполняемым ими функциям, оставляя их свойства в тени. В третьем подходе сущность денег описывается выделением некоторых общих свойств, характеризующих внутреннее содержание, без учета разнообразия видов и форм денег. Деньги — это отражение производственных и иных экономических отношений между людьми в процессе общественного производства и движения общественного продукта от производства к потреблению. Основой производственных отношений являются отношения собственности, то есть социально-экономическое содержание денег изменяется в зависимости от способа производства. Товарное производство и товарный обмен привели к появлению денег как универсального эквивалента стоимости всех других товаров. Сами деньги — это особый вид товара, который имеет внутреннюю стоимость и изменяет стоимость других товаров, превращая товарный обмен в товарно-денежный и становясь воспроизводственной категорией. Таким образом, деньги-это воспроизводственная категория, определяющая совокупность экономических отношений в народном хозяйстве. Воспроизводственная природа денег проявляется в следующих признаках: — конкретный труд (форма проявления абстрактного труда, содержащегося в товаре, действующем в относительной форме стоимости); — частный труд (форма проявления общественного труда, содержащегося в товаре, находящемся в относительной форме стоимости); — потребительная стоимость товара (форма проявления стоимости, содержащаяся в товаре, находящемся в относительной форме стоимости). Деньги связывают участников рынка в единый воспроизводственный процесс, тем самым развивая товарное производство и формирование товарно-денежных отношений. Денежные потоки в сфере денежно-кредитных и финансовых отношений способствуют достижению макроэкономического равновесия. Деньги регулируют и контролируют производство и распределение услуг и товаров, участвуя не только в товарно-денежных, денежно-расчетных, финансовых отношениях, но и в экономических отношениях внутри международного и национального хозяйства. В этот период развития российского общества внешним выражением денег являются обязательства. Например, безналичные деньги являются обязательством коммерческого банка, а банкнота-обязательством Центрального банка. Поскольку обязательства регулируются правовыми актами, то можно сказать, что деньги — это не только экономическая категория, но и юридическая. Деньги как совокупность обязательств определяют кредитную природу денег, а также механизм регулирования движения стоимости услуг и товаров на микроэкономическом и макроэкономическом уровнях, в национальной экономике и в мировом хозяйстве. В эволюции денежного обращения наблюдается тенденция к демонетизации и дематериализации денег. 8 демонетизация — это замена наличных расчетов векселями и кредитными операциями, сведение наличных расчетов к минимуму. Допускается чеканка монет из драгоценных металлов для нумизматических целей, где номинальная стоимость значительно превышает стоимость содержащегося в них драгоценного металла, а также чеканка купонных монет для обслуживания мелких платежей. Дематериализация дает преимущество безналичным деньгам в виде электронных записей их остатков на счетах. Таким образом, трансформация форм денег и видов денег внутри них происходит постепенно. Сейчас все виды билетных денег (разменная монета, банкноты, депозиты до востребования) называются активными, высокоэффективными, чистыми деньгами. Они стали обычным платежным средством обмена, обслуживающим наличный и безналичный оборот. Процесс замещения наличных денег их безналичным эквивалентом был запущен, что обусловлено несомненным преимуществом безналичного денежного обращения.

3. Кредитные деньги

В нашем обществе деньги считаются неотъемлемой частью экономической жизни человечества. Их основная функция — это платежное средство. Она образует основу для появления кредитных денег, что происходит с началом товарного производства, в то время, когда купля-продажа осуществлялась с рассрочкой платежей. Это означает, что деньги-это обязательство, которое должно быть погашено после заранее установленного срока с действительными деньгами. Изначально их экономическое значение заключается в том, чтобы сделать денежное обращение более эластичным и способствовать развитию безналичного оборота. По мере развития товарно-денежных отношений они претерпевают значительные трансформации. Кредитные деньги уже не отражают отношения между товарами, как раньше, теперь они выражают отношения денежного капитала, в связи с чем денежный капитал начинает выступать в виде кредитных денег: – векселя; – банкноты; – чека; векселя – письменного обязательства должника уплатить n-ю сумму денег через определенный промежуток времени в установленном месте. В настоящее время существует 2 вида векселей: простые, выданные должником, и переводные, выданные кредитором и направленные должнику на подпись с возвратом кредитору. Этот вид кредитных денег имеет некоторые особенности, такие как абстрактность, бесспорность и конвертируемость. Вексель используется между кредиторами, которые имеют информацию о платежеспособности друг друга, он в основном используется в оптовых сделках и погашается наличными деньгами. Банкнота-деньги, выпущенные Центральным банком. Изначально этот вид денег имел коммерческую и золотую гарантию. Отличительной особенностью является бессрочное долговое обязательство, гарантированное Центральным банком. Квитанция-документ определенной формы, содержащий поручение на уплату должником указанной суммы предъявителю квитанции. Актуальность этой темы заключается в том, что в настоящее время для многих людей кредитные деньги являются средством достижения цели. У каждого есть свои потребности, но не каждый может их удовлетворить. Вот почему возникла необходимость в таких деньгах. Но всегда ли кредит играет положительную роль в жизни человечества? Что можно сказать о кризисе в современной экономике? В целом идея кредитования не может считаться критической, если она не принимает глобального характера. Однако неуправляемое предоставление кредитов всем желающим не могло не обернуться провалом для финансовой системы. Это значит, что причина кризиса — отношение к ним, а не в самих кредитах. Нынешняя ситуация на финансовых рынках четко определяет необходимость существенных изменений в мировой финансовой системе. Экономический спад определяется самой современной экономической моделью: кредит используется для стимулирования экономики. Чтобы погасить кредит, физическое лицо или государство должны каждый год работать более эффективно, чем в предыдущем году, чтобы погасить расходы по кредиту. Очевидно, что мы не сможем постоянно увеличивать ВВП, потому что рост однажды остановится, а это означает невыплату кредитов и последующий финансовый кризис. То есть причины экономического кризиса и экономического роста имеют один и тот же корень – ссудный капитал. Кредиты выдавались любому заемщику, их платежеспособность практически не учитывалась, поэтому банки превышали допустимые риски. Популярный в то время лозунг «Бери сейчас-плати потом» кажется верным, но платить пришлось всему человечеству. В связи со сложностью торгово-денежных отношений популярной становится продажа с отсрочкой платежа, когда покупка товара сопровождается выдачей долгового обязательства, гарантирующего оплату наличными деньгами по истечении определенного срока. Между покупателем и продавцом существуют долговые отношения, которые заканчиваются с оплатой обязательства. Развитие платежных отношений сопровождается постоянным совершенствованием платежной техники и технологии. Электронные переводы с использованием пластиковых карт становятся все более популярными. В настоящее время для ускорения платежных операций используются электронные средства связи. Депозитные деньги начинают играть роль денежного капитала, постепенно вытесняя деньги в виде золота, являясь высшей формой кредитных денег. Сегодня на практике мы сравниваем товары с бумажными деньгами, а не с золотом. Их связь друг с другом теряется, потому что прекращается их свободный обмен на драгоценный металл. Бумажные деньги теперь являются всеобщим эквивалентом, и использование знаков стоимости в качестве денег позволяет их покупать и продавать, обменивать на товары, но в то же время они не имеют своей собственной стоимости. Бумажные деньги служат мерилом ценности. Без кредита трудно представить себе развитие малого бизнеса и фермерских хозяйств, потому что именно в этих отраслях его роль огромна. Кредитная система в основном представлена банковским, потребительским, коммерческим, государственным и международным кредитом. Каждый из них имеет свои специфические методы кредитования. Но их общее ведущее звено-это банк. Понимая проблему использования кредитных денег, мы сможем справиться с финансовыми трудностями современного общества, и у нас появится возможность что-то изменить к лучшему, используя накопленный учеными опыт и их индивидуальный подход.

Заключение

Я очень коротко попытался проследить историю денег от их появления до сегодняшнего дня. Теперь мы все можем себе представить, что деньги — это не такая уж и простая вещь, хотя и вполне обычная в нашей жизни.

Появление денег было не менее важно для развития человечества, чем изобретение паровой машины, железных дорог или телефона. Никакие машины не способны выполнить так много работы и сберечь столько человеческих сил, как деньги.

В наше время деньги для многих стали смыслом жизни. Очень много люди тратят на зарабатывание денег, жертвуя своей семьёй, родными, личной жизнью. В одной книге я прочитал высказывания одного ученого: «Деньги заколдовывают людей. Из-за них они мучаются, для них они трудятся. Они придумывают наиболее искусные способы потратить их. Деньги — единственный товар, который нельзя использовать иначе, кроме как освободиться от них. Они не накормят вас, не оденут, не дадут приюта и не развлекут до тех пор, пока вы не истратите или не инвестируете их. Люди почти все сделают для денег, и деньги почти все сделают для людей.

Список литературы:

Авдийский В. Роль государства и права в становлении и развитии банковской системы: исторический опыт Западной Европы и России. Москва. Крипто-логос. 2003. — 143 с.

Андреев А.А. Пластиковые карточки для пользователей. – М.: Банковский Деловой Центр, 2014. – 96 с.; (дата обращения 20.10.17)

Банки и банковское дело/под ред. И.Т. Балабанова. – СПб.: Питер, 2013. – 304 с.;

Бессолицын А. Экономическая история России: Оценки развития предпринимательства: Учебное пособие / А. Бессолицын, А. Кузьмичев. — М.: ГУ ВШЭ, 2015.- 242 с.

Будзинская О.В. Социально-экономические факторы, формирующие затраты на рабочую силу // Труд и социальные отношения.- 2010. № 10. С.81- 86.

Будзинская О.В., Зазовская Н.М. // Зарубежный опыт прогнозирования потребности в рабочей силе на рынке труда. Нефть, газ и бизнес. 2014. №2. С.8-15.

Виноградова Т.Н. Банковские операции: Учеб. пос. – РнД.: «Феникс», 2014. – 384 с.;

Воронов Ю.П. Страницы истории денег. — Новосибирск: Наука, 1986. 2. Денисов Е.Р. Финансово-правовые основы денежной системы Российской Федерации./Диссертация на соискание ученой степени канд. юрид. наук. Москва, 2003. 3. Деньги, кредит, банки: Учебник/Под ред. О.И. Лаврушина. – М.: Финансы и статистика. – 2002.

Институциональная экономика: Учебник для студентов, обучающихся по направлению «Экономика» / под общ. Ред. А. Олейника; Российская экономическая акад. Им. Г.В. Плеханова. — М.: Инфра-М, 2017. — 704 с. 9

Просмотров работы: 60

Секция: математика, прикладная математика

«Функции денег во времени»

Автор работы: ученик 11 класса

Айбазов Альберт Магометович,

МКОУ «СОШ а. Верхний Учкулан»,

369233 КЧР, Карачаевский район,

А. Верхний Учкулан, ул. Хрущева, 8,

8 988 714 26 21

МКОУ «СОШ а. Верхний Учкулан»,

369233 КЧР, Карачаевский район,

А. Верхний Учкулан, ул. Хрущева, 8,

Научный руководитель:

Джамбаева Фатима Назировна,

учитель математики

МКОУ «СОШа. Верхний Учкулан»,

8 929 926 64 11

Деньги – товар, являющийся всеобщим эквивалентом стоимости других товаров

ОСНОВНЫЕ ЭТАПЫ РАЗВИТИЯ ДЕНЕГ

ПРИ НАТУРАЛЬНОМ ХОЗЯЙСТВЕ

ОДИН ТОВАР МЕНЯЛСЯ НА ДРУГОЙ

?

=

?

ПЕРВЫЙ ЭТАП РАЗВИТИЯ ДЕНЕГ

Полноценные деньги — это деньги, у которых номинальная стоимость (обозначенная на них стоимость) соответствует реальной стоимости металла, из которого они изготовлены.

Золотая монета

Позже

Серебряная монета

Медная монета

ВТОРОЙ ЭТАП РАЗВИТИЯ ДЕНЕГ

Неполноценные деньги — это деньги, номинальная стоимость которых выше реальной

(монеты из дешевых металлов, бумажные, электронные деньги)

ТРЕТИЙ ЭТАП РАЗВИТИЯ ДЕНЕГ

Электронные деньги – это платежные средства, представленные и обращаемые в электронном виде, и позволяющие осуществлять кредитные и платежные операции без применения бумажных носителей посредством мобильной связи и интернета

СВОЙСТВА ЭЛЕКТРОННЫХ ДЕНЕГ:

- Денежная стоимость хранится в электронном виде;

- Платеж является окончательным.

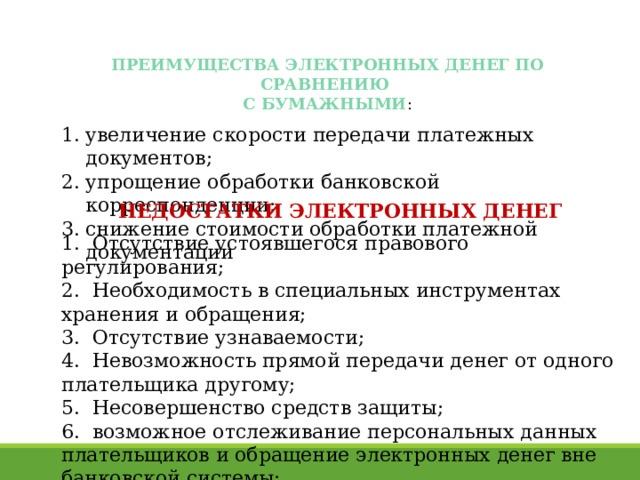

ПРЕИМУЩЕСТВА ЭЛЕКТРОННЫХ ДЕНЕГ ПО СРАВНЕНИЮ

С БУМАЖНЫМИ :

- увеличение скорости передачи платежных документов;

- упрощение обработки банковской корреспонденции;

- снижение стоимости обработки платежной документации

НЕДОСТАТКИ ЭЛЕКТРОННЫХ ДЕНЕГ

- Отсутствие устоявшегося правового регулирования;

- Необходимость в специальных инструментах хранения и обращения;

- Отсутствие узнаваемости;

- Невозможность прямой передачи денег от одного плательщика другому;

- Несовершенство средств защиты;

- возможное отслеживание персональных данных плательщиков и обращение электронных денег вне банковской системы;

ОСНОВНЫЕ ФУНКЦИИ ДЕНЕГ:

- Инструмент обмена — деньги позволяют оценивать одни товары в других. Это основная функция денег, как ценного блага. Мера стоимости — разнородные товары приравниваются и обмениваются между собой на основании цены (Цена — стоимость, выраженная в деньгах) Средство обращения — деньги используются в качестве посредника в обращении товаров. для этой функции важна лёгкость и скорость обмена денег на любой другой товар Средство платежа — деньги используются при регистрации долгов и их уплаты. Средство накопления — функцию средства накопления выполняют деньги, временно не участвующие в обороте. Мировые деньги – это деньги в системе международных экономических отношений. Они функционируют как всеобщее платёжное средство, всеобщее покупательное средство и всеобщая материализация общественного богатства. Мировыми деньгами обычно считают резервные валюты.

- Инструмент обмена — деньги позволяют оценивать одни товары в других. Это основная функция денег, как ценного блага.

- Мера стоимости — разнородные товары приравниваются и обмениваются между собой на основании цены (Цена — стоимость, выраженная в деньгах)

- Средство обращения — деньги используются в качестве посредника в обращении товаров. для этой функции важна лёгкость и скорость обмена денег на любой другой товар

- Средство платежа — деньги используются при регистрации долгов и их уплаты.

- Средство накопления — функцию средства накопления выполняют деньги, временно не участвующие в обороте.

- Мировые деньги – это деньги в системе международных экономических отношений. Они функционируют как всеобщее платёжное средство, всеобщее покупательное средство и всеобщая материализация общественного богатства. Мировыми деньгами обычно считают резервные валюты.

Спасибо за внимание! До скорых встреч!

Муниципальное образовательное учреждение

Венгеровская средняя общеобразовательная школа №2.

Исследовательская работа по теме «Деньги»

Русинова Ксения МОУ СОШ №2, 10 класс,

село Венгерово Венгеровский район

Новосибирская область

Руководитель: Русинова Светлана Михайловна,

учитель экономики,

высшей квалификационной категории

Контактный телефон: 8 (383) 69 – 22 – 353 (д),

8 (383) 69 – 21 – 641 (р.)

Оглавление.

I. Введение………………………………………………………………………………………………………3

II. «Деньги»

- Сущность денег и их происхождение…………………………………………4

- Виды и функции денег………………………………………………………..

- Виды денег…………………………………………………………………5

- Функции денег……………………………………………………………7

3. Формы денег…………………………………………………………………….8

III. Заключение………………………………………………………………………………………………10

IV. Список используемой литературы…………………………………………………………….11

Введение

Деньги это неотъемлемая и существенная часть финансовой системы каждой страны. Называются ли они долларами, рублями, фунтами или франками, деньги служат средством оплаты, средством сохранения стоимости и единицей счёта во всех экономических системах.

Российская макроэкономика еще очень молода, нет упорядоченной информационной базы. Поэтому трудно составить однозначное, максимально правильное мнение по интересующему вопросу.

При переходе нашей страны к рыночной экономике роль денег в нашей стране резко возросла. Если раньше дефицитом были товары и люди искали возможность потратить свои деньги на что-нибудь полезное, то теперь такой проблемы нет — были бы деньги. Следовательно, дефицитом стали деньги…

Рыночная экономика не может существовать без денег.

Цель моей работы: составление единого, общего представления о деньгах, их происхождении, роли в экономике и жизни каждого человека.

Задачи:

— рассмотреть функции денег как меры стоимости;

— проанализировать функции денег как средства накопления, сбережения и платежа:

— охарактеризовать виды современных денег;

Работа позволяет рассмотреть поставленный вопрос с разных точек зрения.

Так же убедиться в отражении законов экономики на конкретных примерах. Позволяет оценить всю важность и неизбежность существования денег.

Сущность денег и их происхождение

Многовековая история развития денег, насыщенная множеством драматических и даже трагических сюжетов, свидетельствует о развитие формы, которую они принимали, — от шкур животных, ракушек, жемчуга через господство благородных металлов к современным бумажным и электронным деньгам.

Деньги возникли в период разложения первобытнообщинного строя, завершив процесс длительного развития форм стоимости товара. Деньгами становится какой-либо наиболее важный предмет потребления. У многих народов роль денег играл скот. Латинское название денег – pecunia – происходит от pecus – скот, как и русское слово «товар» от тюркского слова, означающего «скот». На территории современной Германии в I тыс. до н.э. имелись так называемые «коровьи деньги». У северных народов денежной единицей служил олень. У других народностей деньгами являлись сахар, слоновая кость, меха, опиум, какао, и т.д. Особенно известны в качестве денег раковины каури (cowry) или Cyprala moneta (змеиная головка) – беловатая раковинка 2-3 см длиной, добываемая в Индийском океане вывозимая в Индию, Цейлон, Африку. Другие народы (в основном северные) в качестве денег использовали ценные шкурки (Северная Америка, Аляска, Сибирь), и долгое время на Руси (шкурка белки составляла копейку, сто шкурок – рубль).

Деньги это то, что принимают в качестве уплаты за товары, услуги и долги. Деньги – это средство обмена; люди принимают деньги в обмен на товары и услуги, которые они предоставляют в ожидании, что смогут затем обменять деньги на те товары и услуги, которые они хотят приобрести. Без такого средства обмена люди должны обращаться к бартеру – непосредственному обмену товаров и услуг на другие товары и услуги – очень неэффективному средству осуществления обмена. При бартере необходимо найти партнёра, у которого есть то, что вам надо, а он должен хотеть то, что вы предлагаете к обмену. Это требует выискивания всех потенциальных партнёров по обмену, способных удовлетворить потребности и пожелания друг друга в товарах и услугах, а затем достижения согласия по условиям обмена. Таким образом, бартер приводит к высоким издержкам, связанным с поиском, и транзакционным издержкам. Другими словами, при натуральном обмене людям приходится тратить много времени на поиск, ведение переговоров и брать на себя другие значительные расходы в торговой деятельности.

Сущность денег состоит в том, что деньги являются всеобщим эквивалентом по отношению к другим товарам, т. е. служат воплощением стоимости всех других товаров. Деньги обладают свойством непосредственной обмениваемости на любой другой товар. С их возникновением только обмен товаров на золото удостоверяет, что они являются продуктами абстрактного общественного труда, имеют стоимость. Посредством денег реализуются экономические связи между товаропроизводителями. Прежде всего, с их помощью достигается экономия издержек выбора ассортимента покупаемых благ, времени и места совершения сделки, а также контрагентов по сделке. В бартерной экономике эти издержки были бы настолько велики, что заблокировали бы осуществление практически любых актов обмена, разделение труда оказалось бы минимальным и многие виды деятельности просто не возникли. В противном случае была бы создана экономика, в которой, например, экономист, желающий сделать стрижку, должен был бы найти парикмахера, который хотел бы послушать лекцию по экономике. Деньги устраняют необходимость такого парного совпадения пожеланий потенциальных партнёров и позволяют осуществлять гибкий выбор места и времени совершения сделок, качества и количества обмениваемых благ, партнёров по сделке и т.д.

Виды денег и их функции

2.1 Виды денег

В отдельных сферах денежного оборота и в различные периоды при определённых условиях применяются различные виды денег:

1) Бумажные деньги.

Общее наименование бумажных денежных знаков — «банкноты». С XIX в. Банкноты делятся на три категории «классические», «кредитные» и «обычные»; первоначально обмену на золото подлежали только классические банкноты (за что они получили обиходное название «разменные банкноты»). Однако золотомонетную систему «взорвали» кредитные банкноты, превратившиеся в классические бумажные деньги. Поэтому становление бумажных денег мы рассмотрим на примере кредитных банкнот.

Банкноты — результат развития платежного оборота, отражавшего, в свою очередь, рост объема товарного производства. В тех случаях, когда производитель соглашался продать свой товар не за наличные деньги, а в кредит (долг), он получал от покупателя «вексель» — долговое обязательство в виде расписки, в которой покупатель указывал сумму долга и срок ее выплаты. Часто обстоятельства складывались таким образом, что производитель нуждался в деньгах раньше, чем наступал обусловленный векселем срок его выплаты. Тогда он уже сам предлагал имеющийся у него вексель в качестве оплаты за свои покупки.

2) Электронные деньги.

Конец XX в. Ознаменован переходом к новому виду денег — «электронный деньгам». Это стало возможным благодаря массовому выпуску компьютеров, что позволило перейти к электронным платежным переводам. Это — новый, «сверхскоростной» вид чека, но в форме пластиковой («кредитной») карточки.

Появление карточки кардинальным образом меняет наше представление о деньгах, сводя их к информационным потокам. Иными словами вполне реальна ситуация, когда все сделки, вплоть до мельчайших покупок, будут осуществляться посредством электронных переводов. Означает ли это, что возникнет «экономика без денег»?

Нет, конечно, — деньги останутся, но они станут «невидимыми».

Облегчит ли это регулирование размера денежной массы? Доставит ли каждого под контроль общества? Исчезнет ли теневая экономика? Новые достижения влекут новые проблемы.

3) Действительные деньги.

Для действительных денег характерна устойчивость, что обеспечивалось свободным знаком стоимости на золотые монеты, свободной чеканкой золотых монет при определенном и неизменном золотом содержании денежной единицы, свободным перемещением золота между странами.

Бумажные деньги — представители действительных денег. Исторически они появились как заместители на находившихся в обращении золотых монет. Объективная возможность обращения этих обусловлена особенностями функции денег как средства обращения, когда деньги являлись мимолетным посредником товаров.

4) Ходячие, полноценные и разменные монеты.

Главный элемент монетных денег — «ходячая монета». Так называют монеты, непосредственно предназначенные (в отличие от юбилейных, сувенирных, коллекционных, памятных, раритетных, антикварных) для обращения. Ходячие монеты выпускаются на протяжении ряда лет, в большом количестве, с неизменным оформлением.

5) Полноценные ходячие монеты.

Это такие монеты, стоимость металла которых соответствует номиналу (стоимостная величина, обозначенная за денежном знак). Обычно полноценными монетами являются золотые монеты (реже— серебряные). Полноценность монеты сразу. Превращает ее в объект спекуляции. Дело в том, что в разных ситуациях и разных регионах рыночная стоимость полноценных монет то повышается, то понижается, отражая колебания стоимости «полноценного» металла.

6) Золото и серебро.

Сначала — немного о золоте, признанном всеми народами в качестве главного драгоценного металла. Золото словно самой природой, создано для чеканки. Оно встречается исключительно редко в чистом виде, пластично, устойчиво к коррозии, ковко, однородно, компактно, — идеальный монетный металл. Кроме того, поскольку его добыча очень трудоемка, постольку даже небольшое количество золота воплощает много труда.

Говоря о золоте, было бы несправедливо умолчать о серебре — хотя бы потому, что первые монеты были чеканены из электрона — природного сплава золота и серебра. Серебро также устойчиво к коррозии, но оно — мягкий металл, поэтому в монетном деле используется в сплаве с медью.

- Функции денег

Деньги обладают определенными функциями.

1. Мера стоимости. Деньги выступают мерой стоимости. Общество считает удобным использовать денежную единицу в качестве масштаба для соизмерения относительных стоимостей разнообраных благ и ресурсов. Благодаря денежной системе нам не надо выражать цену каждого продукта через все другие продукты, на которые он мог бы быть обменен. Мы не должны выражать стоимость скота через зерно, цветные карандаши, сигары, автомобили и т.д. Использование денег в качестве общего знаменателя означает, что цену любого продукта достаточно выразить только через денежную единицу. Такое использование денег позволяет участникам сделки легко сравнивать относительную ценность различных товаров и ресурсов. Подобные сравнения облегчают принятие рациональных решений. В качестве меры стоимости деньги используются и в сделках с будущими платежами.

2. Средство платежа. Деньги выступают как средство платежа. Эта функция денег проявляется, прежде всего в обслуживании платежей вне сферы товарооборота. Это налоги, социальные выплаты, проценты за кредит. Деньги легко принимаются в качестве средства платежа. Это удобное, на мой взгляд, социальное изобретение, позволяющее платить владельцам ресурсов и производителям “товаром” (деньгами), который может быть использован для покупки любого из всего набора товаров и услуг, имеющихся на рынке.

3. Средство обращения. Деньги выступают как средство обращения обслуживания товарооборота. Во-первых, прежде всего деньги являются сегодня средством обращения, деньги можно использовать при покупке и продаже товаров и услуг. Как средство обмена деньги позволяют обществу избежать неудобств бартерного обмена. И, представляя удобный способ обмена товарами, деньги позволяют обществу воспользоваться плодами географической специализации и разделения труда между людьми.

4. Средство накопления (сбережения). Деньги служат средством сбережения. Поскольку деньги наиболее ликвидное имущество, они являются наиболее удобной формой хранения богатства. Владение деньгами за редким исключением не приносит денежного дохода, который извлекается при хранении богатства, например, в форме недвижимого имущества (собственности) или ценных бумаг (акций, облигаций и т. д.). Однако деньги имеют то преимущество, что они могут быть безотлагательно использованы фирмой или домашним хозяйством для любого финансового обязательства.

Формы денег

Товары находятся в обращении с определенной ценой, а деньги – с определенной стоимостью. Количество денег, необходимое для обращения товаров в течение данного периода времени, равно сумме цен товаров, деленной на среднее число оборотов одноименных денежных единиц. Сумма денег, необходимая для обмена продуктов труда, зависит от количества товаров, движения их цен и скорости обращения денег. Таков объективный закон обращения золотых денег.

Золотые монеты, выполняя функцию обращения, находятся в непрерывном движении и постепенно изнашиваются. Уменьшается их вес, появляется различие между номинальным и реальным содержанием монеты. Однако, продолжая находиться в обращении, монета по-прежнему реализует цены товаров в соответствии со своим номиналом, поскольку свою функцию средства обращения она выполняет мимолетно. В результате этого монеты становятся знаком, символом, представителем своей первоначальной стоимости. Поэтому в качестве обращения полноценные монеты могут быть заменены знаками стоимости, знаками золота.

Бумажные деньги представляют собой знаки золота. Они являются заместителями золота в обращении. Бумажные деньги не являются деньгами в широком смысле, а являются заменителями денег (банкноты раньше в любой момент можно было обменять на золото, но потом банки отказались от этого). Бумажные деньги заменяют деньги не полностью. Они не выполняют последние 3 функции денег.

Современные деньги – это могут быть кредитные деньги. В настоящее время наличные деньги вытесняются безналичными денежными расчетами. Более 90 % товарных сделок происходит по безналичному денежному расчету. Электронные и пластиковые деньги (карточки) для потребителей рынка являются заменителем денег.

В элементарной форме организации экономики — хозяйстве — естественной формой богатства выступает натуральный продукт — материальное благо, имеющее, во-первых, потребительную ценность и, во-вторых, являющееся результатом труда.

В условиях товарного производства продукт труда приобретает новые специфические свойства, делающие его товаром. Этот продукт является ценностью уже не для производителя, а для других лиц, т. е. он приобретает общественное свойство.

.Но всякая ли вещь может являться товаром? Нет, только та, которая изготовлена или опосредована трудом человека. Рыба, плавающая в реке, превратится в товар лишь после того, как ее выловят, т.е. осуществят определенные трудовые затраты.

Теперь можно дать определение товара, отметив, что это есть вещь или услуга, созданная трудом, обладающая общественной ценностью и служащая для обмена (продажи на рынке) на другой товар. Вещи становятся товарами не сами по себе, а лишь тогда, когда они выступают объектом обмена между людьми.. И люди обычно не задумываются над тем, что скрыто от их глаз: почему вещи приравниваются друг к другу и что лежит в основе каждого конкретного равенства. А вот экономическую теорию вопрос, чем определяются соотношения обмена или меновые стоимости, волновал со времен Аристотеля и волнует до сего дня.

Заключение

Итак, подробно исследовав разнообразные функции и эволюцию денег, можно сделать соответствующие выводы. Экономическое значение денег трудно переоценить. Без понимания сущности денег и их функций невозможно понимание действия механизмов рыночной экономики, а главное – воздействие на них. Если вы хотите понять, что есть «экономика» и как процессы, протекающие в ней, влияют на жизнь нашего общества, займитесь изучением денег, их сущности и функций. Знание этого вопроса позволяет по-новому взглянуть на многие экономические проблемы, с которыми сталкивается наше общество и даёт шанс попытаться изменить что-то к лучшему, используя свой индивидуальный подход и накопленный учёными опыт.

Деньги – одно из величайших наших изобретений – составляют наиболее увлекательный аспект экономической науки. «Деньги заколдовывают людей. Из-за них они мучаются, для них они трудятся. Они придумывают наиболее искусные способы получить их и наиболее искусные способы потратить их. Деньги – единственны товар, который нельзя использовать иначе, кроме как освободиться от них. Они не накормят вас, не оденут, не дадут приюта и не развлекут до тех пор, пока вы не и тратите или не инвестируете их. Люди почти всё сделают для денег, и деньги почти всё сделают для людей. Деньги – это пленительное, повторяющаяся, меняющая маски загадка».

Деньги можно определить как средство выражения стоимости товаров, меру стоимости, всеобщий эквивалент множества стоимостей товаров. Деньги бывают 3 видов: натуральные, бумажные и безналичные.

Деньги выполняют 4 основные функции: мера стоимости; средство обращения; средство накопления; средство платежа.

Оценивая значение денег в жизни общества, необходимо отметить, прежде всего то, что они, во-первых, существенным образом облегчают процесс обмена. Во-вторых, их использование обеспечивает значительную экономию общественного богатства, которое общество вынуждено было бы растрачивать в рамках натурального обмена. Поэтому можно сказать, что деньги создают богатство нации. И чем совершеннее денежная система, тем быстрее идет наращивание общественного богатства.

Список использованной литературы

- Баликоев В.З. Общая экономическая теория. – Новосибирск: «ЮКЭА-МОДУС», 1996 г. – с. 480

- Борисов Е.Ф. Экономическая теория. – М.: Юристъ, 1997 г. – с. 349

- Бункина М.К., Семенов В.А. Макроэкономика. – М.: «Дело и сервис», 2000 г. – с. 547

- Галицкая С.В. Денежное обращение. Кредит. Финансы. – М., 2002 г. – с. 272

- Иохин В.Я. Экономическая теория. – М.: Юристъ, 2002 г. – с. 291

- Камаев В.Д. Учебник по основам экономической теории. – М.: Проспект, 2000 г. – с. 370

- Курс экономики / Под ред. проф. Б.А. Райзберга. – М.: ИНФРА, 1999 г. – с. 532

- Курс экономической теории / Под общ. ред. проф. М.Н. Чепурина, проф. Е.А. Киселевой. – Киров: «АСА», 2000 г. – с. 463

- Макконел К.Р., Брю С.Л. Экономикс: в 2 т. Т 1. – М.: ИНФРА, 2003 г. – с. 558

10) Приложение: презентация по данной теме.

1. Введение

“ Изобретение денег — одно из величайших достижений человечества… Они – великий созидатель. Там, куда они текут, вырастают улицы, заводы, пустыни превращаются в оазисы, болота – в плодородные нивы… Они – жесточайший тиран. Чем больше человек хочет иметь свободы, тем усерднее вынужден служить им…”

Деньги – это, пожалуй, одно из наиболее великих изобретений человеческой мысли. Между тем, на самом деле большинство из нас знает о денежном мире крайне мало. Чтобы не делать досадных ошибок в жизни, некоторое представление о законах денежного мира необходимо знать каждому. Мы живём в том мире, где ежедневно каждый человек сталкивается с денежным вопросом.

И конечно, большинство наших сверстников уже сейчас задумываются о том, как сделать так, чтобы в ближайшем будущем можно было бы стать материально независимыми от родителей и в то же время «ни в чем себе не отказывать». Рано или поздно в жизни каждого человека возникает противоречие между платежеспособностью и его желанием в полной мере наслаждаться теми возможностями, которые представлены современной рыночной экономикой.

Пришло время вспомнить самое начало истории нашей валюты и, хотя бы некоторые ее узловые моменты.

Итак, я определилась, что целью моей работы будет доказательство того, что тема «Денежный вопрос» актуальна во все времена.

Для этого я хочу изучить и проанализировать сведения из различных источников о рубле;

систематизировать полученные сведения;

исследовать сравнительную характеристику потребительной ценности рубля;

провести социологическое исследование с целью изучения гендерных особенностей экономического сознания старшеклассников;

проанализировать, как выгоднее преумножить своё материальное состояние.

При этом объектом исследования являются деньги, предметом исследования — использование данного объекта в жизни.

Метод исследования: систематизация и обработка данных.

Выбранная мною тема актуальна не только в современном мире, но и во все времена. Думаю, моя тема будет интересна всем.

2.Основная часть

2.1. Из истории российского рубля

Как счетная единица рубль упоминается с конца XIII века в новгородских берестяных грамотах. По данным исследователей берестяных грамот, до возникновения рубля счетной единицей была гривна серебра, слиток весом около 196 граммов. 1 гривна серебра = 4 гривны кун = 80 ногат = 200 резан = 600 вевериц. В Новгороде XV века главной единицей стал серебряный рубль, весивший около 170 граммов. 1 рубль = 216 денег, 1 гривна = 14 денег = 7 бел, 15 гривен = 210 денег. За рубль можно было купить хорошего коня.

Рубль — часть серебряного слитка, носившего название «гривна«. Эти слитки имели в Древней Руси хождение как средство обмена. Серебро было самой компактной формой богатства. Его было проще захватить с собой или закопать в землю, не опасаясь, что оно испортится. После монгольского нашествия продавцы все чаще предпочитали получить за свой товар серебром. Но далеко не у всех хватало товара на гривну. Скажем, теленок стоил в сто раз меньше. Нужны были серебряные слитки поменьше. Гривну стали рубить на две части и она превратилась в рубль (то, что рубят). Некоторые историки считают это объяснение слишком простым. Они производят слово рубль от рубца – шва на слитке. Рубль разделяли на две части зубилом. Каждая часть назвалась полтиной. Чтобы серебро не срезали с обруба полтины, на него наносили клеймо.

2.2 .Символы рубля

Знак (символ) рубля — возникшее в результате эволюции русской письменности сокращение слова «рубль», которое использовалось со второй половины XVII века до второй половины XIX века и представляет собой лигатуру, естественное для скорописи сочетание надстрочных букв «р» и «у». Со временем эта лигатура утрачивает свое первоначальное значение и к концу XVIII века превращается в самостоятельный знак (символ), соседствуя с привычными буквами. Опыт использования знака рубля был и при печати — в частности, в Арифметике Магницкого(1703 г.), однако этот опыт не получил широкого распространения. Вероятно, это связано с тем, что печатный вариант знака рубля Магницкого существенно отличался от знака рубля, использовавшегося в тот же период при письме. ( Приложение 1)

2.3. Виды денег

Исторические виды денег:

1)Товарные деньги:

ü штучные товары;

ü весовые слитки золота и серебра;

ü монеты из благородных металлов;

2)Денежные знаки:

ü монеты из различных недорогих металлов;

ü бумажные деньги.

3)Кредитные знаки:

ü вексель (письменное долговое обязательство с указанием денежной суммы и срока её уплаты должником)

ü банкноты (вексель, выпущенный центральным эмиссионным банком)

ü чек (письменное распоряжение лица, имеющего счёт в банке, о выплате этим банком денежной суммы или её перечислении на другой счёт)

ü электронные деньги;

ü кредитные карточки.

2.4. Сравнительная характеристика потребительной ценности рубля

Покупательная способность дореволюционного рубля (по московским газетам 1911 года) Годовое жалованье москвичей в 1911 году:

Госслужащие: чиновники старше 8 класса, следователи инспекторы – от 3000 до 4000 р. Жалованье госслужащим выдавалось обычно каждое 20-е число.

Офицеры 800 — 2000 р. (сумма выдавалась третями – раз в 4 месяца) Мундир, снаряжение и личное оружие офицер покупал за свой счет, так что денег у него оставалось меньше, чем у рабочего

Учителя и воспитатели: «старшие учащие» — 660 р. и квартира с отоплением и освещением, «классные учащие» — 460 р. жалованья и 240 р. квартирных.

Городовые – 200 р. с предоставлением жилья семье в казарме.

Рабочие редких специальностей (например, электромонтеры) – 700 р.

Средний рабочий — 285 р., работница — 200 р.

Для большинства москвичей бюджет 1 рубль в день – мечта.

Цены 1911 года

Проезд: На извозчике – 15 копеек в среднем через полгорода, в отдаленные районы вроде Лефортова или на три вокзала – 30 копеек, с багажом — 40. Профессия извозчика была не очень прибыльной: за день лошадь могла съесть на 3 рубля овса. На трамвае – 5 копеек до конца маршрута, при надобности пересадки выдавался бесплатный передаточный билет. У студентов были бесплатные проездные билеты с фотографиями, чтобы те не могли передавать их другим лицам. На лихаче (быстроходном извозчике с хорошими лошадьми) или такси – до 1 р.

Разные товары и услуги:

— Женские ботинки черной кожи – от 3 р. 50 к., цветной кожи – дороже на 1 р.

— Дешевые папиросы – от 10 до 20 штук за 6 к.

— Электричество – 25 к. за 1 кВт•ч.

— Водопровод – дома по 12 к. за ведро, у водовоза по 13 к. В ручную посуду на колонке — бесплатно.

— Телефон домашний – 79 р. в мес.

— Год занятий ребенка в гимназии – от 150 до 300 р.- Меховая шапка, которую носил зимой 1911-12 гг. Распутин, стоила 300 р., а шуба – около 2 тысяч р.

Еда:

Выпить чаю с 2 кусками сахара в «простонародном трактире» стоило 5 к., втроем – 10 к., рюмка водки – 10-20 к.

Обед интеллигентного человека в буфете Народного дома – от 15 к.,

в студенческой столовой – 25-30

ü Мороженое на улице – 1 коп.

ü Фунт чая в магазине Боткина — 2 р. 40 коп.

ü Фунт качественной муки — 6 коп.

ü Французская булка (батон хлеба) — 5 коп.

ü Фунт сливочного масла — 55 коп.

ü Яйца мелкие, десяток — 44 коп.

Жилье:

Самая большая проблема:

— Койка в коечно-каморочном рабочем общежитии – 2 р. в месяц, каморка – 5-6 р. в месяц; снять 3 крошечных комнатки с кухней без удобств стоило 40-50 р. в месяц;

— Квартира в 4-5 комнат с ванной и электричеством – 100 р. в месяц.

2011 год

Годовое жалованье в 2011 году:

Госслужащие (чиновники) от 22,1 до 31,7 тыс. руб.

Военнослужащие- 7000- 60000р (форма бесплатно)

Учителя и воспитатели — 4600- 17000р

Врачи — от 18 до 24 тыс рублей

Полицейские – от 10 до 80 тыс руб

Рабочие — 4600- 20000р

Цены 2011 года

Проезд: (в среднем)

На маршрутке — 12руб

На муниципальном транспорте — 10 руб

Такси – 7 рублей по городу, 15 — межгород (за 1 км)

У студентов льготный проездной билет — 360рублей за месяц

Льготный проезд отдельной категории граждан — бесплатно

Разные товары и услуги: —

— Женские ботинки ( кож.) – 2000-7000 руб

— Дешевые папиросы – 20 штук за 14 рублей

— Электричество – 2,82р за 1 кВт•ч.

— Водопровод – 42,43р.

— Телефон домашний – 220р в мес.(в среднем)

-Меховая шапка — от 5000 до 10000р, а шуба – до 200 тысяч р.

Продукты питания:

ü мороженое – 8 – 40 руб.

ü Стакан чая — 8 руб

ü Обед в столовой — 50-200 руб

ü в студенческой столовой – 60-100 р

ü Пачка чая в магазине (200 гр) 40-60р

ü Фунт качественной муки – 9 р

ü Французская булка (батон хлеба) – 13,5р.

ü Фунт сливочного масла — 100 руб

ü Яйца мелкие, десяток – 36 рублей

Жилье: Самая большая проблема:

Место в общежитие

Комната – 4- 6тыс. руб

Квартира 7-15 тыс. руб

Для большинства населения бюджет 1000 рублей в день – мечта.

Выводы: Проблема с жильём остаётся актуальной и в наши дни, цены на съём жилья остаются высокими, сделав выборочное сравнение цен, (Приложение 2) я пришла к выводу, что за 100 лет рубль обесценился, так как зарплаты в среднем увеличились в 20 раз, а цены на еду увеличились в 150 раз.

2.5. Специфика проявления социальной ценности денег у старшеклассников.

В январе-феврале мною было проведено социологическое исследование с целью изучения гендерных особенностей экономического сознания старшеклассников.

Метод исследования: анкетный опрос.

В социологическом исследовании участвовали 58 человек, из них 31 – юношей и 27 – девушек в возрасте 15-17 лет, учащиеся МКОУ СОШ № 2 г. Светлограда. Были опрошены все старшеклассники школы, что позволяет получить мнения учащихся средней образовательной школы.

Проведенное исследование позволило сделать следующие выводы:

На вопрос: «Как Вы относитесь к деньгам?» 11,1% девочек и 19,4% мальчиков ответили «нейтрально»; 85,2% девочек и только 58,0% мальчиков выбрали ответ «положительно»; 3,7% девочек и 22,6% мальчиков затруднились с ответом; позицию «отношусь отрицательно» — не выбрал никто.

Уровень ежемесячного дохода, позволяющий считать себя богатым человеком, характеризует уровень денежных притязаний старшеклассников. Обобщенные данные представлены в Приложении 3, таблица 1.

В среднем уровень денежных притязаний старшеклассников составляет около 47 000 рублей в месяц. У 12 человек (20,6% от выборки, 7 мальчиков и 5 девочек) желаемый доход составляет более 1 млн. рублей в месяц. Данные этих 20,6% можно проинтерпретировать как выраженную эмоциональную реакцию, что словами можно выразить как «бесконечно много» (встречаемые ответы: миллиард рублей, миллион долларов, миллион евро и др.).

Размер личных расходов в месяц определялся по ответу на вопрос «Какую сумму денег Вы самостоятельно тратите на себя за месяц?».

17,2% всех опрошенных тратят от 100 до 300 руб. в месяц; 20,7% – от 300 до 400 руб.; 14% – от 500 до 1000 руб.; 24,1% – от 1000 до 1500 руб.; 12% – от 1500 до 3000 руб. и 12% тратят свыше 3000 руб. в месяц.

Если проводить различия между мальчиками и девочками, то обобщенные результаты представлены в Приложении 4 .таблица 2.

Размер личных расходов колеблется от 100 руб. до 3000 руб. 10 из 58 опрашиваемых довольствуются доходами от 100 до 300 рублей в месяц, чуть меньше (7 человек) – имеют расходы свыше 3000 руб. в месяц.

В среднем мальчики тратят около 1400 рублей в месяц, а девочки меньше – около 1000 рублей в месяц (Приложение 4,Таблица 3). Девочки оценивают свои расходы ниже, чем мальчики. Таким образом, гендерные различия в уровне самостоятельных расходов у старших школьников проявляются четко.

Субъективная удовлетворенность размером расходов измерялась с помощью вопроса “Удовлетворяет ли Ваши потребности эта сумма?”. Обобщенные результаты представлены в Приложении 5,таблица 4.

Итак, несмотря на то, что диапазон расходов старшеклассников велик, 19% всех опрошенных полностью удовлетворены суммами, которые тратят на себя. В среднем мальчики и девочки оценивают уровень удовлетворенности размером расходов как “Частично удовлетворяет” – 58,6%. Полностью не удовлетворяет сумма 20,7%, причем девочек больше – 25,9%, в то время как мальчиков только 16,1%. Только один человек (1,7%) затруднился с ответом.

Рассмотрим источники получения денег у подростков. Результаты представлены в Приложении 6,таблица 5.

У мальчиков в среднем 2,2 источника получения денег, а у девочек – 2,1, т.е. количество источников доходов мальчиков и девочек примерно равное.

Основным источником доходов подростков являются родители, которые обычно дают деньги по просьбе детей (в 79,3 % случаев) или регулярно выдают фиксированную сумму (в 36,2% случаев). Четко нерегулируемым, но распространенным источником доходов подростков являются другие родственники (34,5%), остающаяся сдача (у 25,8% подростков). Причем деньги от родственников мальчики получают в 41,9% случае, в то время как девочки – в 25,9%. 42% мальчиков зарабатывают деньги сами, в то время как девочки только 22,2%. Лишь 6,9% подростков тратят деньги без отчета перед родителями.

Итак, основным источником доходов подростков являются родители. 42 % мальчиков и 22,2 % девочек уже имеют самостоятельный заработок. Мальчики имеют больше источников доходов, чем девочки, они чаще зарабатывают сами.

Наиболее актуальными можно считать следующие установки современных подростков: «Я чувствую себя более свободным, когда у меня есть деньги» – 89,7% всех опрошенных выбрали это утверждение. «Случается, что я нахожу на улице деньги» – 14%; «Я коплю деньги «на черный день» также 14%. «Я часто использую деньги, чтобы влиять на соперников или врагов» — так ответил только 1 человек.

Анализ вопроса «Как Вы считаете, что нельзя купить за деньги?» показал следующее: здоровье – считают 51,7%; любовь — 41,4%; дружбу – 29,3%; счастье и жизнь получили по 13,8%; отношения и взаимопонимание – 10,3%; уважение – 10,3%; знания, талант, честность, душа, сострадание, человеческие чувства – каждая из перечисленных позиций получила по одному голосу или 1,7% соответственно.

На деньги можно купить все – так ответили 6,9% всех опрошенных, причем так считают 10% мальчиков и только 1,7% девочек.

Интересны данные относительно того, чем являются для старшеклассников деньги. На вопрос «Деньги для меня — это…» были получены следующие ответы.

Мальчики чаще отвечали так: «деньги — это деньги» — 16,1%; добро, благо – 13%; вещь, без которой жизнь невозможна – 13%; «то, с помощью чего можно выделиться среди других» — 6,4%; зло – 6,4%; и др. Для мальчиков характерны и такие ответы, как: «путь к успеху, хорошей работе», «возможность купить что-нибудь для себя и близких» и др.

Итак, на основании полученных результатов социологического исследования я увидела, что у старшеклассников существуют гендерные особенности, которые проявляются в их отношении к деньгам и их роли в современном обществе.

2.6.Куда выгоднее вложить деньги?

Деньги зарезервированы для тех,

кто знает законы капитала и

придерживается их.