![]()

Типы собственности в бизнесе

Следует указать на такие типы собственности на средства производства, как

— частная собственность;

— коллективная собственность, в том числе собственность без явного собственника, но с коллективным распорядителем имущества — в некоммерческих организациях;

— долевая собственность;

— государственная (унитарная) собственность — федеральная и муниципальная.

Каждый из названных типов собственности на средства производства подразделяется на виды, которые, в свою очередь, могут иметь внутренние разновидности.

Именно критерий по типу собственности на средства производства обусловливает различия между организационно-правовыми формами предпринимательства.

Поэтому данный критерий качественного разграничения субъектов предпринимательского бизнеса и, прежде всего, предпринимательских фирм является очень важным.

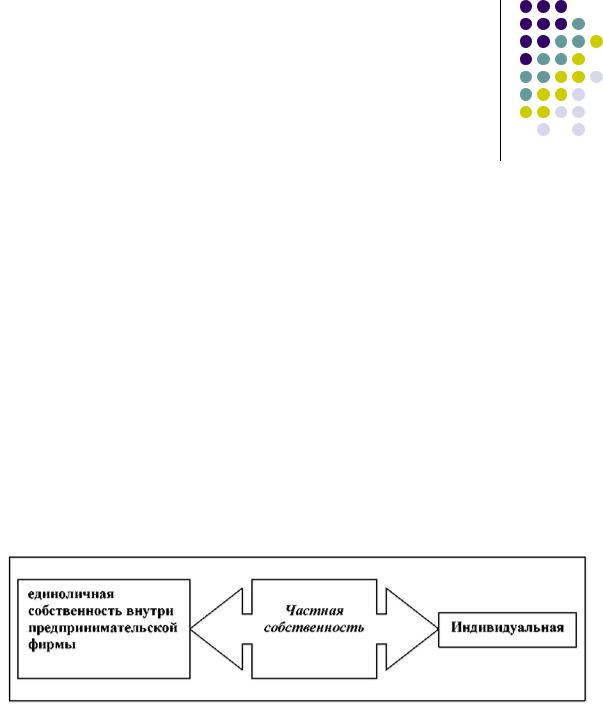

Частная собственность на средства производства

Частная собственность на средства производства

представляет собой право единоличного владения, пользования и распоряжения средствами производства.

Частная собственность является исходным типом собственности в рыночной экономике.

Именно с данным типом собственности связаны способность человека к самостоятельному осуществлению деловой деятельности и реализации деловых интересов, а также первичное обособление имущества, свойственное юридическим лицам.

Частная собственность выступает наиболее важным признаком (уже осуществленным или предполагаемым к осуществлению) любого дееспособного или потенциально дееспособного субъекта предпринимательского бизнеса.

Когда маленький ребенок — в будущем обладающий дееспособностью субъект бизнеса — говорит о каких-либо предметах мой, моя, моё или мои, обращаясь в чей-либо персональный адрес, он, тем самым, стремится реализовать свое право на статус частного собственника.

Разнообразные конфликты, ссоры, драки и последующие примирения в детском саду и в начальной школе происходят, как правило, на почве неодинакового отношения детей к объектам собственности, гораздо реже — по идейным соображениям.

Частная собственность на средства производства

Превращение дееспособного человека в предпринимателя с образованием юридического лица или без образования его основано на использовании им части принадлежащего ему имущества в качестве средств производства.

В отсутствии интереса к предпринимательской деятельности человек имеет возможность не обращать собственное имущество в средства производства.

Поэтому именно наличие частной собственности становится основой принятия человеком решения о личном участии в предпринимательском бизнесе, либо о неучастии в нем, а также – после принятия решения об участии — выбора способа участия.

частная собственность и личная собственность

Авторы отдельных публикаций проводят разграничение между понятиями частная собственность и личная собственность, полагая, что первое из названных понятий имеет отношение к средствам производства, в то время как второе – к иному имуществу собственника.

На самом деле такое разграничение правомерно лишь терминологически, но не по существу.

Любая часть имущества каждого человека может сделаться средствами производства, как только этот человек примется производить что-либо, а в течение всей своей длинной или короткой жизни люди постоянно что-то производят (готовят пищу, стирают или зашивают одежду, выбрасывают мусор, включают и выключают свет, пр.).

Объектами собственности такого человека как личности и как частного лица являются одни и те же предметы.

Поэтому вряд ли между частной собственностью и личной собственностью можно обнаружить какие-либо серьезные различия.

Итак, человек, становясь субъектом предпринимательского бизнеса, может воспользоваться своим правом частной собственности на средства производства.

Его право единоличного пользования, владения и распоряжения средствами производства может быть представлено индивидуальной собственностью предпринимателя без образования юридического лица и единоличной собственностью внутри предпринимательской фирмы.

Коллективная собственность на средства производства

Вместе с тем, каждый человек вправе предпочесть частной собственности другие типы

собственности, при которых он уже не будет являться единоличным владельцем средств производства.

собственности, при которых он уже не будет являться единоличным владельцем средств производства.

Таковыми являются коллективная собственность и долевая собственность на средства производства.

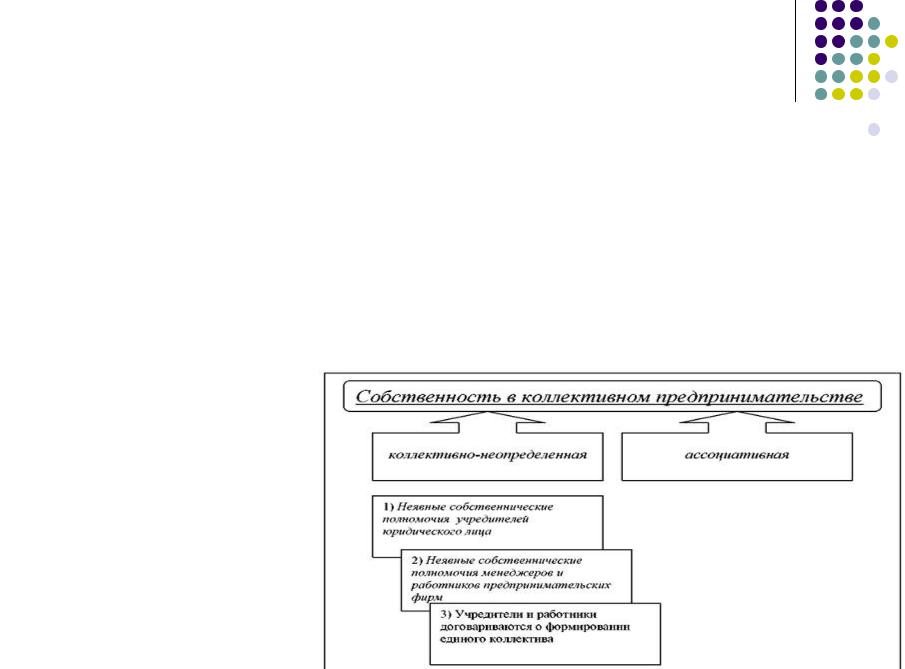

Коллективная собственность на средства производства представляет собой право пользования, владения и распоряжения средствами производства, обладателями которого в отношении одних и тех же объектов являются одновременно определенная совокупность объединившихся в коллектив субъектов предпринимательского бизнеса.

Коллективная собственность имеет такие виды владения, пользования, распоряжения средствами производства, как кооперативная, условно-долевая, групповая, ассоциативная, неопределнно-коллективная собственность.

особенности формирования коллективной собственности на средства производства

В прошлом в российской (советской) экономике применялся тип собственности, в названии которого использовалось слово коллектив.

Это была так называемая колхозно-кооперативная собственность (колхоз: буквально –

коллективное хозяйство), являющаяся искусственной и неэффективной конструкцией, которая базировалась на выдумках идеологов советских времен.

Особенности формирования коллективной собственности на средства производства в рыночно ориентированной экономике:

— наличие у некоторой совокупности людей общности целей и задач, которые могли быть, по их мнению, решены в интересах каждого из них посредством одноименной предпринимательской деятельности, при отсутствии у каждого из них возможности самостоятельного решения этих задач по организационным (нет способностей), финансовым (недостаток капитала) или иным соображениям;

— общее желание субъектов бизнеса сформировать между собой коллектив предпринимателей – единый субъект коллективного предпринимательского бизнеса – для достижения указанных целей и решения задач;

— добровольный отказ субъектов бизнеса от частной собственности на средства производства в пользу коллективной собственности – собственности данного субъекта коллективного предпринимательского бизнеса -при организации предпринимательской деятельности, направленной на достижение указанных целей и решение задач;

— добровольное согласие всех участников складывающегося коллектива на несение солидарной (неограниченной) ответственности по обязательствам субъекта предпринимательского бизнеса, либо на коллективные действия при отсутствии обязательственных и вещных прав со стороны каждого из представителей коллектива на имущество коллектива и при солидарном избежании коллективом участников фирмы ответственности по обязательствам фирмы.

типы юридических лиц

Во всем мире коллективная собственность на средства производства составляет основу разнообразных типов юридических лиц. К их числу относятся

— потребительские и производственные кооперативы (здесь имеет место кооперативная собственность);

— полные товарищества, базирующиеся на условно-долевой собственности, формой которого является складочный капитал данных товариществ;

— коммерческие партнерства, семейные фирмы, народные предприятия, основу которых составляет групповая (совместная) собственность;

— общественные и религиозные объединения, политические партии, которые имущественно базируются на ассоциативной собственности;

— различные субъекты предпринимательского бизнеса, тип собственности в которых является неопределенно-коллективным (в России таковыми являются автономные некоммерческие организации, некоммерческие партнерства и иные организационно-правовые формы предпринимательства.).

Между названными видами имеются важные различия.

Кооперативная и условно-долевая собственность содержат возможность и необходимость распределения доходов между участниками коллектива, а также несения ими субсидиарной ответственности по обязательствам своего коллектива.

Субсидиарность ответственности означает, что участники предпринимательской фирмы обязуются платить по долгам своей фирмы своим личным имуществом в случае, если имущества самой фирмы окажется недостаточно для покрытия таких долгов.

Другие виды коллективной собственности на средства производства

Другие виды коллективной собственности на средства производства не предполагают ни того, ни другого, что порой служит отдельным авторам в качестве основания для вынесения их в отдельный тип собственности – так сказать, собственности без явного собственника, своего рода ничейной собственности.

На самом деле явление ничейности собственности на средства производства, действительно, не является редкостью.

Юридические лица, базирующиеся в России на ассоциативной и особенно на неопределенно-коллективной собственности, действительно, представляют собой порой весьма своеобразные явления.

Однако, заметим здесь, что особенности организации и функционирования этих юридических лиц не позволяют пока трактовать тип собственности, составляющий их основу, как несоответствие коллективной собственности на средства производства.

Долевая собственность на средства производства

Наличие коллективной собственности исключает возможность создание частных предпринимательских фирм или осуществления предпринимательской деятельности без образования юридического лица.

Вместе с тем коллективная собственность на средства производства не является полным отрицанием частной собственности.

Во-первых, коллективная собственность является производным типом от частной собственности – в связи с обособлением имущества данного коллектива, являющегося средства производства.

Во-вторых, участие любого человека в предпринимательском бизнесе в составе некоторого коллектива не исключает возможности его одновременного участия и в частном бизнесе.

В-третьих , субъекты коллективного предпринимательского бизнеса создаются на определенное время, и каждый человек имеет возможность выйти из него в любой момент.

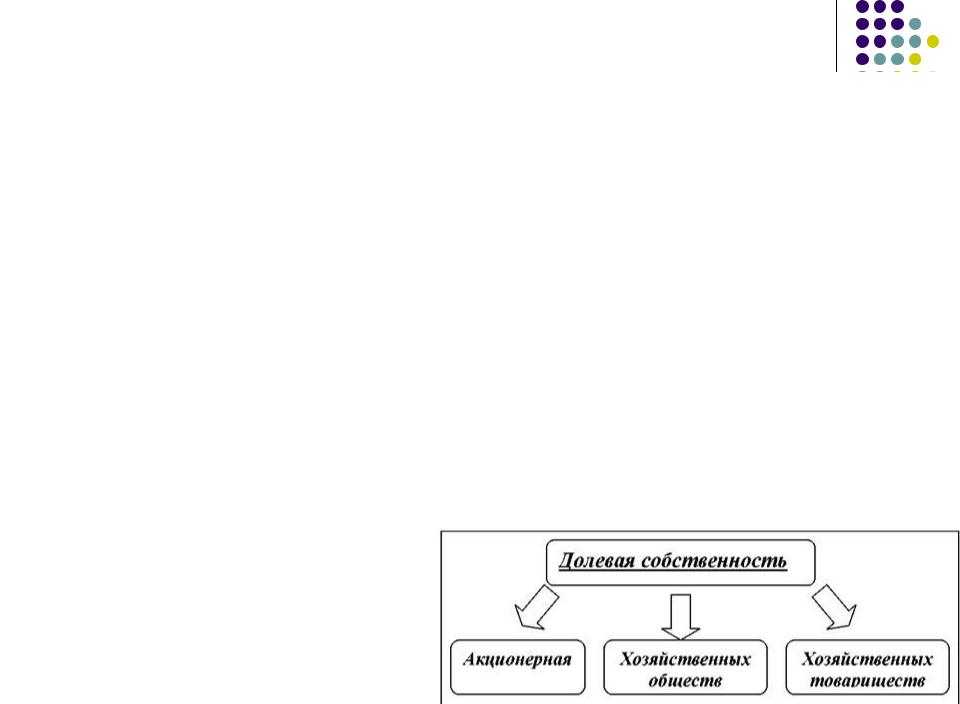

Долевая собственность на средства производства представляет собой право владения, пользования, распоряжения средствами производства, обладателями которого в отношении одних и тех же объектов являются одновременно определенная совокупность субъектов бизнеса, объединившихся в предпринимательскую фирму путем приобретения доли в

ее имуществе.

Долевая собственность применяется в тех случаях, когда, с одной стороны, субъекты бизнеса не имеют желания и возможности заниматься предпринимательской деятельностью самостоятельно, а с другой стороны, они не имеют склонности к коллективизму, их не привлекают перспективы несения солидарной ответственности по обязательствам своей фирмы, либо они просто не считают коллективность фактором повышения эффективности предпринимательства.

Долевая собственность на средства производства включает такие виды владения, пользования, распоряжения средствами производства, как чисто долевая собственность и акционерная собственность.

Долевая собственность. особенности

Долевая собственность (и чисто долевая, и акционерная) имеет следующие особенности:

— общая собственность созданного на долевой основе субъекта предпринимательского бизнеса представляет собой сумму долей каждого из объединившихся предпринимателей;

— каждый предприниматель (назовем его участником предпринимательской фирмы) несет ответственность по обязательствам фирмы лишь в пределах своей доли, но одновременно он вправе предъявить требования на участие в доходах от деятельности фирмы также лишь в пределах своей доли в имуществе всей фирмы;

— приобретение доли в имуществе такой предпринимательской фирмы, так же, как и в случаях с образованием коллективной собственности, означает добровольный отказ от использования права частной собственности на занятие избранным видом предпринимательского бизнеса.

В настоящее время на основе долевой собственности действуют различные хозяйственные общества и товарищества, в том числе и наиболее распространенные во всем мире организационно-правовые формы предпринимательства – общества с ограниченной ответственностью и акционерные общества.

Важной особой разновидностью долевой собственности можно считать простые товарищества

– форму предпринимательства, в основе которой лежит договор между субъектами бизнеса о совместной деятельности без образования нового юридического лица. Каждый из участников данного договора вносит в состав так называемого совместного имущества простого товарищества свой вклад и рассчитывает на получение доходов от деятельности простого товарищества в пределах этого вклада.

Долевая собственность на средства производства является, как и коллективная собственность, производным типом от частной собственности, но в противоположность коллективной собственность в большей степени реализует преемственность развития.

Дело в том, что доля каждого из участников предпринимательской фирмы выступает не только частью имущества данной фирмы, но и частной собственностью обладателя соответствующей доли.

Внесение и изъятие такой доли выступает как одна из форм проявления самостоятельного решения субъекта бизнеса в отношении своей собственности.

Соседние файлы в предмете Экономика фирмы

- #

- #

- #

- #

- #

- #

Рассмотрим основные формы собственности, подходящие для малого бизнеса: ИП, ООО, акционерное общество.

Если цель вашего бизнеса — получение прибыли, количество учредителей не превысит 50 и среди них нет государственных или муниципальных предприятий, рассмотрите три вида организационно-правовой формы: ИП, самозанятость, ООО и непубличное акционерное общество.

Индивидуальный предприниматель (ИП)

Особенность этой организационно-правовой формы в том, что ИП — физическое, а не юридическое лицо. ИП нанимают работников, выступают в роли заказчиков и подрядчиков, но ограничены по видам деятельности.

Преимущества ИП

- для регистрации нужен только паспорт и ИНН,

- открыть ИП — дешево (800 рублей пошлина),

- единолично управляет бизнесом и распоряжается выручкой,

- ИП может вести учет в упрощенном порядке и применять специальные режимы налогообложения,

- ИП легко ликвидировать.

Недостатки

- ИП не получают лицензии на некоторые виды деятельности (производство и продажа алкогольной продукции и лекарств, охранная деятельность, работа с оружием),

- отвечает по обязательствам всем своим имуществом (жилье, автомобили, предметы домашней обстановки и пр.), лично несет административную и уголовную ответственность,

- бизнес ИП ограничен в росте,

- продать ИП невозможно.

Итог: ИП подходит для небольших коммерческих предприятий, но не для бизнеса с серьезными перспективами. Это вариант для новичков, не уверенных в успехе. Или для тех, кто не готов вкладывать в бизнес много денег.

Самозанятый (НПД)

Вообще-то самозанятость или налог на профессиональный доход — это налоговый режим. Самозанятым может быть как ИП, так и физическое лицо без статуса ИП. Остановимся именно на втором варианте.

Особенность самозанятых в том, что они не могут нанимать работников по трудовым договорам и строго ограничены в выручке. А еще они могут только продавать товары собственного производства или оказывать услуги.

Преимущества

- можно зарегистрироваться онлайн через приложение«Мой налог» на телефоне — достаточно скана паспорта и ИНН, нет госпошлин;

- не нужно платить фиксированные страховые взносы, как у ИП;

- низкие налоги: 4 % с доходов при работе с физлицами и 6 % при работе с организациями и ИП;

- нет никакой отчетности;

- не нужны онлайн кассы, вместо этого самозанятые формируют в приложении чеки и передают своим клиентам;

- нет ответственности по обязательствам собственным имуществом (чаще всего оплата поступает по факту продажи товара/ выполнения работы/ оказания услуги);

Недостатки

- нельзя нанимать работников по трудовым договорам, только по гражданско-правовым;

- доход сильно ограничен — максимум 2,4 млн рублей в год;

- нельзя перепродавать товары, продавать подакцизные и маркированные товары, работать по агентским договорам, добывать полезные ископаемые и осуществлять некоторые другие виды деятельности;

- нет выбора системы налогообложения.

Итог: самозанятость подойдет тем, кто собирается только попробовать свои силы в бизнесе. Если начинающий предприниматель захочет пригласить на работу помощника, зарабатывать больше денег, заниматься перепродажей товаров, то нужно будет переходить на следующую ступень — ИП или ООО.

Общество с ограниченной ответственностью (ООО)

ООО — это юридическое лицо. Его работу регулируют учредительные документы. У ООО есть расчетный счет, печать и уставный капитал (минимальный размер 10 000 рублей).

Особенность ООО — учредители: от 1 до 50 человек или других компаний с разными долями в уставном капитале. Отсюда минус: чем больше учредителей, тем больше времени занимает согласование документов и принятие управленческих решений. Вам придется информировать регистрирующий орган о смене учредителей или перераспределении долей уставного капитала.

Преимущества ООО

- нет ограничений по видам деятельности,

- можно применять специальные режимы налогообложения,

- по обязательствам ООО учредители отвечают только своей долей в уставном капитале,

- потенциал для роста компании,

- бизнес продается и покупается,

- можно привлекать инвесторов.

Минусы ООО

- сложная регистрация: требуется много документов, достаточно крупная пошлина (4000 рублей), юридический адрес, устав и пр.

- минимальный уставный капитал 10 000 рублей должен быть внесен деньгами;

- высокие штрафы и серьезная ответственность за уголовные и административные нарушения;

- обязательно нужны расчетный счет и онлайн-касса;

- необходимо вести бухгалтерский учет и периодически сдавать в госорганы отчетность;

- сложно распоряжаться выручкой в собственных целях — дивиденды и зарплата облагаются налогами;

- субсидиарная ответственность.

Итог: ООО подходит тем, кто собирается открыть бизнес с партнерами и активно его развивать.

Непубличное акционерное общество

В непубличном акционерном обществе уставный капитал выражен не долями участников, а акциями. Государство регистрирует акции и регулирует деятельность акционерного общества законодательством о рынке ценных бумаг.

Как у ООО, у акционерного общества нет ограничений по видам деятельности. Учредители отвечают по долгам в рамках доли в капитале. Дополнительное преимущество: продать акции легче, чем переоформить долю ООО. Это позволяет быстро сменить собственника компании без изменения учредительных документов и делает бизнес более конфиденциальным (сделка происходит в простой письменной форме, а изменения в реестр акционеров вносит само общество).

Недостаток: одна группа акционеров может принимать решения вопреки интересам другой группы.

В ООО и АО заложен потенциал для роста компании. Самая популярная форма бизнеса в России — ООО, самая простая — самозанятость, а самая защищенная — непубличное акционерное общество.

Если вы зарегистрировали ООО не больше 3 месяцев назад, мы подарим вам квартал работы в Контур.Бухгалтерии.

3.1. Общие положения

К хозяйствующим субъектам относятся юридические лица, а также физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица.

Все юридические лица, в соответствии со статьей 50 Гражданского кодекса РФ, делятся на два вида: коммерческие и некоммерческие организации.

Коммерческие организации — организации, преследующие извлечение прибыли в качестве основной цели своей деятельности и распределяющие полученную прибыль между участниками. Коммерческие организации могут создаваться в различных организационно-правовых формах, а именно: хозяйственные товарищества, хозяйственные общества, производственные кооперативы, государственные и муниципальные унитарные предприятия.

Некоммерческие организации — организации, не имеющие извлечение прибыли в качестве цели своей деятельности и не распределяющие полученную прибыль между участниками. Некоммерческие организации могут создаваться в форме потребительских кооперативов, общественных или религиозных организаций (объединений), благотворительных и иных фондов, а также в других формах, предусмотренных законом. Некоммерческие организации могут осуществлять предпринимательскую деятельность лишь постольку, поскольку это служит достижению целей, ради которых они созданы, и соответствующую этим целям.

Допускается создание объединений коммерческих и (или) некоммерческих организаций в форме ассоциаций и союзов.

К физическим лицам, осуществляющим предпринимательскую деятельность без образования юридического лица относятся — индивидуальные предприниматели и крестьянские (фермерские) хозяйства.

3.2. Индивидуальные предприниматели

В соответствии с ст.23 Гражданского Кодекса РФ гражданин вправе заниматься предпринимательской деятельностью без образования юридического лица с момента государственной регистрации в качестве индивидуального предпринимателя (ИП).

Учредительные документы и уставный капитал ИП не требуются.

ИП гражданин отвечает по своим обязательствам всем принадлежащим ему имуществом, за исключением имущества, на которое в соответствии с ст.24 ГК РФ законом не может быть обращено взыскание.

ИП имеет право нанимать наемных работников, их количество законом не ограничено. Деятельность индивидуального предпринимателя регламентируется ГК РФ, специальных законов нет. Для ИП к его деятельности должны применяться правила, регулирующие деятельность коммерческих организаций.

Гражданин, ведущий свое дело как индивидуальный предприниматель, может изменить (укрупнить) организационную форму своей деятельности, либо же при неблагоприятных обстоятельствах (например, угрозе банкротства) принять решение о прекращении своего бизнеса.

Деятельность ИП прекращается:

по решению суда;

добровольно при предоставлении ИП в регистрирующий орган заявления о прекращении предпринимательской деятельности;

в случае смерти физического лица;

при утрате иностранным гражданином или лицом без гражданства права на дальнейшее пребывание на территории РФ.

3.3. Юридические лица.

3.3.1. Хозяйственные товарищества.

В Гражданском кодексе РФ закреплены две разновидности товарищества — полное и коммандитное (товарищество на вере). ( Гражданский Кодекс Российской Федерации. Часть I. Глава 4, § 2).

Полным товариществом признается коммерческая организация, участники которой (полные товарищи) в соответствии с заключенным между ними договором занимаются предпринимательской деятельностью от имени товарищества и несут ответственность по его обязательствам всем принадлежащим им имуществом. Лицо (юридическое или физическое) может быть участником только одного полного товарищества. Полный товарищ не вправе без согласия остальных товарищей совершать от своего имени в своих интересах или в интересах третьих лиц сделки, однородные с теми, которые составляют предмет деятельности товарищества. При совместном ведении дел товарищества его участниками для совершения каждой сделки требуется согласие всех участников товарищества. На совершение сделки одним из товарищей выдается доверенность. Участники товарищества солидарно несут ответственность своим имуществом по обязательствам товарищества, то есть кредитор может предъявить требование, как ко всему товариществу, так и к каждому из товарищей в отдельности. При этом при недостаточности имущества одного из них ответственность переносится на любого другого товарища.

От полного коммандитное товарищество отличается наличием в нем помимо полных товарищей также вкладчиков (коммандитистов), которые отвечают по обязательствам товарищества лишь в пределах своего вклада. Они не несут ответственности по обязательствам товарищества, и в свою очередь, не имеют права участвовать в управлении и ведении дел товарищества.

Товарищество (как полное, так и коммандитное) создается и действует на основании учредительного договора, подписываемого всеми его участниками. Особые требования к учредительному договору полного товарищества установлены п. 2 ст. 70 и п. 2 ст. 83 Гражданского кодекса РФ. Они заключаются в необходимости указания размера и состава складочного капитала; размера и порядка изменения долей участников; размера, состава, сроков внесения вкладов; ответственности участников за не внесение вкладов. Коммандитные товарищества, кроме того, должны указывать совокупные размеры вкладов коммандитистов.

Таким образом, товарищество является коммерческой организацией, основанной на исключительном доверии и действующей исключительно на свой страх и риск.

Применяется эта форма юридического лица довольно редко, так как учредители товарищества — полные товарищи — несут ответственность по долгам предприятия не только вложенным в него имуществом, но и всем другим своим имуществом, что, разумеется, невыгодно для них, Как показывает опыт, в России и за рубежом эта организационно-правовая форма используется, как правило, при создании семейных предприятий.

3.3.2. Хозяйственные общества.

.

К хозяйственным обществам относятся: общества с ограниченной ответственностью (ООО), общества с дополнительной ответственностью (ОДО) и акционерные общества (АО), которые, в свою очередь, делятся на открытые (ОАО) и закрытые (ЗАО). (Гражданский Кодекс РФ Часть I. Глава 4, § 2, Федеральный закон от 08.02.1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью», Федеральный закон от 26.12.1995 г. № 208-ФЗ «Об акционерных обществах»).

Обществом с ограниченной ответственностью (ООО) признается учрежденное одним или несколькими лицами общество, уставный капитал которого разделен на доли определенных учредительными документами размеров; участники ООО не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов. Размер уставного капитала ООО должен быть не менее 100 минимальных размеров оплаты труда (далее — МРОТ) – 10 000 тыс. рублей. ООО не может иметь в качестве единственного участника другое хозяйственное общество, состоящее из одного лица. Число участников ООО не должно быть более 50-ти. Если число участников превысит 50, то в течение года общество должно быть преобразовано в открытое акционерное общество или в производственный кооператив.

Общество с дополнительной ответственностью (ОДО) отличается от ООО тем, что его участники несут дополнительную помимо стоимости вклада в уставный капитал ответственность по обязательствам своим имуществом в одинаковом для всех размере, кратном к стоимости их вкладов, определяемом учредительными документами общества. Форма ОДО является крайне редкой в России, так как она считается менее выгодной для участников в связи с тем, что возлагает на последних дополнительную ответственность по долгам общества за счет собственного имущества.

Общества с ограниченной ответственностью и общества с дополнительной ответственностью создаются и действуют на основании учредительного договора, подписанного его учредителями, и утвержденного ими устава. Особые требования к учредительным документам ООО и ОДО определены п. 2 ст. 89 Гражданского кодекса РФ, а также ст. 12 Федерального закона от 08.02.1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью». В учредительных документах ООО и ОДО должны быть указаны размер уставного капитала и доли каждого из участников; размер, срок, состав и порядок внесения вкладов; ответственность участников за не внесение вкладов; состав, компетенция органов управления и порядок принятия ими решений, в том числе по вопросам, решения по которым принимаются единогласно или квалифицированным большинством; условия и порядок распределения прибыли; порядок выхода из состава участников общества; права и обязанности участников; сведения о порядке хранения документов общества и предоставления информации участникам общества и другим лицам.

Если общество создается одним лицом, то его единственным учредительным документом является устав.

Акционерным обществом (АО) признается общество, уставный капитал которого разделен на определенное число акций; участники акционерного общества (акционеры) не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций.

АО, участники которого могут отчуждать принадлежащие им акции без согласия других акционеров, называется открытым акционерным обществом (ОАО). Минимальный размер уставного капитала ОАО — не менее тысячекратного размера МРОТ (100 000 рублей). Такое общество вправе проводить открытую подписку на выпускаемые им акции и их свободную продажу на условиях, определяемых законом и иными правовыми актами. ОАО обязано ежегодно публиковать для всеобщего сведения годовой отчет, бухгалтерский баланс, счет прибылей и убытков. Число учредителей открытого акционерного общества не ограничено.

АО, акции которого распределяются только среди его учредителей или иного заранее определенного круга лиц, называется закрытым акционерным общество (ЗАО). Минимальный размер уставного капитала ЗАО — не менее стократного размера МРОТ (10 000 рублей). Такое общество не вправе проводить открытую подписку на выпускаемые им акции, либо иным образом предлагать их для приобретения неограниченному кругу лиц. Число акционеров ЗАО не должно превышать 50-ти. В остальном статус акционерных обществ аналогичен статусу ООО.

Учредительным документом акционерного общества является его устав, утвержденный учредителями. Кроме того, учредители заключают между собой договор о создании акционерного общества (но договор не является учредительным документом). Особые требования к уставу акционерного общества определены п. 3 ст. 98 Гражданского кодекса РФ и ст. 11 Федерального закона от 26.12.1995 г. № 208-ФЗ «Об акционерных обществах». В уставе АО должны быть указаны, помимо сведений, перечисленных в п. 2 ст. 52 ГК РФ, тип общества (открытое или закрытое), условия о категориях выпускаемых обществом акций, их номинале и количестве, о размере уставного капитала, о правах акционеров, о составе и компетенции органов управления и порядке принятия ими решений, в том числе по вопросам, требующим единогласия или квалифицированного большинства голосов.

Общества с ограниченной ответственностью и закрытые акционерные общества являются наиболее популярными организационно-правовыми формами, так как значительно минимизируют риск возможных убытков, которые могут нести участники ООО или акционеры ЗАО в связи с деятельностью таких предприятий.

3.3.3. Производственные кооперативы (артели)

Производственным кооперативом (артелью) признается добровольное объединение граждан на основе членства для совместной производственной или иной хозяйственной деятельности (производство, переработка, сбыт промышленной, сельскохозяйственной и иной продукции, выполнение работ, торговля, бытовое обслуживание, оказание услуг), основанной на их личном трудовом и ином участии и объединении его членами (участниками) имущественных паевых взносов. Члены производственного кооператива (ПК) несут по его обязательствам дополнительную ответственность в размерах и порядке, предусмотренных Федеральным законом и уставом кооператива. Число членов кооператива не должно быть менее пяти. Имущество, находящееся в собственности кооператива, делится на паи его членов в соответствии с уставом. (Гражданский Кодекс Российской Федерации. Часть I. Глава 4, § 3, Федеральный закон от 08.05.1996 г. № 41-ФЗ «О производственных кооперативах», Федеральный закон от 08.12.1995 г. № 193-ФЗ «О сельскохозяйственной кооперации»).

Учредительным документом производственного кооператива является его устав, утверждаемый общим собранием его членов. Особые требования к уставу производственного кооператива установлены п. 2 ст. 108 Гражданского кодекса РФ, а также п. 2 ст. 5 Федерального закона от 08.05.1996 г. № 41-ФЗ «О производственных кооперативах» и ст. 11 Федерального закона от 08.12.1995 г. № 193-ФЗ «О сельскохозяйственной кооперации». В уставе кооператива должны быть отражены условия о паевых взносах членов кооператива, о составе и порядке их внесения; определена ответственность за их не внесение; характер и порядок трудового участия членов в деятельности кооператива и их ответственность за нарушение обязательства по личному трудовому участию; порядок распределения прибыли и убытков; размер и условие дополнительной ответственности членов кооператива по его долгам; состав и компетенция органов управления и порядок принятия ими решений, в том числе по вопросам, требующим единогласия или квалифицированного большинства голосов; порядок выплаты стоимости пая лицу, прекратившему членство в кооперативе; порядок выхода из кооператива; порядок приема новых членов; обоснования и порядок исключения из кооператива; порядок образования имущества кооператива, реорганизации и ликвидации кооператива.

Артель является традиционной в России формой предпринимательства в сельскохозяйственной деятельности. Принципиальным отличием производственных кооперативов от хозяйственных обществ и товариществ является обязательное личное трудовое участие его членов в деятельности кооператива, в то время как в хозяйственном обществе и товариществе обязательным является лишь участие учредителей в уставном капитале (финансовое участие) предприятия.

3.4. Определение местонахождения юридического лица и вид первоначального имущества

Место нахождения юридического лица определяется местом его государственной регистрации. Государственная регистрация юридического лица осуществляется по месту нахождения его постоянно действующего исполнительного органа, а в случае отсутствия постоянно действующего исполнительного органа — иного органа или лица, имеющих право действовать от имени юридического лица без доверенности.

Гражданским кодексом РФ для каждой организационно-правовой формы предусмотрен особый вид первоначального имущества. Для товариществ — складочный капитал (статьи 66, 70, 73, 74, 76, 78 -80, 82, 85, 86); для обществ — уставный капитал (статьи 90, 99 — 101); для кооперативов — паевой фонд (статья 109).

Уставный капитал ООО и АО складывается из номинальной стоимости долей (акций) его участников (акционеров). Размер уставного капитала общества должен быть не менее стократной величины минимального размера оплаты труда (для ОАО — не менее тысячекратной величины МРОТ), установленного Федеральным законом на дату представления документов для государственной регистрации общества. Обычно учредители предприятия выбирают минимальный размер уставного капитала, что, во-первых, снижает размер их затрат по взносам в уставный капитал; во-вторых, упрощает оценку неимущественных вкладов (достаточно оценки участниками общества). Размер уставного капитала и номинальная стоимость его долей определяются в рублях. Уставный капитал определяет минимальный размер имущества, гарантирующего интересы кредиторов.

Вкладом в уставный капитал общества могут быть деньги, ценные бумаги, другие вещи, имущественные либо иные права, имеющие денежную оценку. Денежная оценка не денежных вкладов в уставный капитал общества, вносимых его участниками и принимаемыми в общество третьими лицами, утверждается единогласным решением общего собрания участников (акционеров) общества. Исходя из норм действующего федерального законодательства, оценка не денежных вкладов учредителями производится путем ее указания в решении о создании предприятия. Тем не менее, например, отличие состоит в ответственности участников по обязательствам предприятия. Так как полные товарищи в полном и коммандитном товариществах несут риск убытков своим имуществом в полном объеме, законодательство не предъявляет к складочному капиталу особенных требований. Не определен даже его минимальный размер, что является оправданным, так как складочный капитал не единственное имущество, за счет которого будут погашаться долги по обязательствам товарищества.

Каждый учредитель общества должен полностью внести свой вклад в уставный капитал (оплатить акции) общества в течение срока, который определен учредительным договором и который не может превышать одного года с момента государственной регистрации общества. Не допускается освобождение учредителя общества от обязанности внесения вклада в уставный капитал (оплаты акций) общества, в том числе путем зачета его требований к обществу.

На момент государственной регистрации общества его уставный капитал должен быть оплачен учредителями не менее чем наполовину.

3.5. Критерии признания предприятий и предпринимателей субъектами малого предпринимательства

Под субъектами малого предпринимательства понимаются коммерческие организации, в уставном капитале которых доля участия государственных, общественных и религиозных организаций (объединений), благотворительных и иных фондов не превышает 25 процентов, доля, принадлежащая одному или нескольким юридическим лицам, не являющимся субъектами малого предпринимательства, не превышает 25 процентов и в которых средняя численность работников за отчетный период не превышает следующих предельных уровней (малые предприятия):

в промышленности — 100 человек;

в строительстве — 100 человек;

на транспорте — 100 человек;

в сельском хозяйстве — 60 человек;

в научно — технической сфере — 60 человек;

в оптовой торговле — 50 человек;

в розничной торговле и бытовом обслуживании населения — 30 человек;

в остальных отраслях и при осуществлении других видов деятельности — 50 человек.

Под субъектами малого предпринимательства понимаются также физические лица, занимающиеся индивидуальной предпринимательской деятельностью без образования юридического лица

3.6. Положительные и отрицательные стороны организационно-правовых форм.

3.6.1. Общие положения

Самыми распространенными видами организационно-правовых форм бизнеса являются общества с ограниченной ответственностью (ООО), закрытые акционерные общества (ЗАО), открытые акционерные общества (ОАО) и индивидуальные предприниматели (ИП). Каждая из этих форм имеет свои как положительные, так и отрицательные стороны.

При выборе организационно-правовой формы ведения бизнеса, как правило исходят из следующих основных принципов:

- Способ распределения дохода между владельцами капитала.

- Степень ответственности, которую будут нести учредители по долгам их предприятия.

- Форма осуществления контроля над бизнесом.

- Скорость передачи прав собственности при изменении собственников фирмы.

- Способность привлекать дополнительные финансовые ресурсы для развития бизнеса.

- Система налогообложения.

3.6.2. Индивидуальный предприниматель

Положительные стороны

- Упрощенная процедура регистрации и прекращения деятельности.

- Упрощенная форма учета и отчетности, меньший перечень налогов.

- Отсутствие бухгалтерского учета.

- Уплата с доходов 13% налога на доходы физических лиц.

Отрицательные стороны

- Ответственность по долгам своим личным имуществом.

- Сложно привлекать финансовые ресурсы для развития.

- Сложно дарить, наследовать и продавать бизнес.

- Нет возможности распределения ответственности по обязательствам, возникающим из предпринимательской деятельности

- Убытки, возникшие в ходе ведения бизнеса, предприниматель должен компенсировать из своего имущества.

3.6.3. Общество с ограниченной ответственностью

Положительные стороны

- Ответственность за бизнес ограничена суммой вклада.

- Можно в любое время выйти из общества

- Простая процедура регистрации

- Форма позволяет привлекать финансовые ресурсы.

Отрицательные стороны

- При выходе участника из состава общества может возникнуть финансовый кризис в связи с выплатой участнику его доли в имуществе общества.

- Усложненная процедура купли-продажи долей в уставном капитале ООО

- Относительная усложненность ликвидационных процедур

3.6.4. Закрытое акционерное общество

Положительные стороны

- Ответственность ограничивается суммой вклада.

- Простая процедура купли-продажи.

- Высокая конфиденциальность владения бизнесом.

Отрицательные стороны

- Максимальное количество участников ЗАО – 50 физических и юридических лиц.

- Государственная регистрация выпуска акций и отчета об эмиссии.

- Наиболее высокий уровень штрафных санкций.

3.6.5. Открытое акционерное общество

Положительные стороны

- Ответственность ограничена суммой вклада.

- Процедура купли-продажи акций простая.

- Возможность получения серьезных денежных средств

Отрицательные стороны

- Обязательная публикация ежегодных результатов финансовой деятельности

- Обязательное проведение ежегодного полного аудита фирмы

- Государственная регистрация выпуска акций и отчета об эмиссии