![]() Открыть эту статью в PDF

Открыть эту статью в PDF

Определение и расчет чистого долга

Чистый долг — показатель общей долговой нагрузки компании, используемый в анализе ее ликвидности и финансовой устойчивости. Он отражает суммарный долг компании, который останется, если использовать для погашения долга все имеющиеся денежные средства и их эквиваленты.

Расчет показателя:

Net Debt = LTD + STD – Cash

где:

LTD — Long-term Debt, долгосрочный долг. В него обычно включают кредиты, облигации, обязательства по лизингу, а также другие обязательства, на которые начисляются проценты.

STD — Short-term Debt, краткосрочный долг. В него входят долговые обязательства, срок погашения по которым наступает в ближайшие 12 месяцев, включая и текущую часть долгосрочного долга. Как и с долгосрочным долгом, в сумму обычно входят все долги, по которым начисляются проценты.

Cash — денежные средства и их эквиваленты. Под эквивалентами подразумеваются банковские депозиты и ликвидные рыночные ценные бумаги, которые могут быть быстро обращены в деньги.

Возможные отклонения от описанного правила расчета:

- В качестве составляющих долгосрочного и краткосрочного долга могут использоваться не только долги, на которые начисляются проценты, но и все остальные обязательства компании: кредиторская задолженность, отложенные налоговые обязательства и т. п.

- Из суммы долга может исключаться долг перед акционером компании, если этот долг будет оправданным квалифицировать как часть собственного капитала.

Пример расчета чистого долга

В качестве примера возьмем расчет чистого долга «Группы ЛСР». Данные взяты из Databook, который компания традиционно предоставляет на английском языке, расчет чистого долга внизу таблицы выполнен нами и совпадает с методикой, предлагаемой ЛСР.

Красным в таблице выделены суммы, которые вошли в расчет чистого долга.

Как видно из примера, компания считает долгом только обязательства, отнесенные в пассиве баланса к долговым, а не все обязательства. Кроме того, для покрытия этого долга она использует как средства, отнесенные к деньгам и их эквивалентам, так и средства, замороженные на счетах эскроу. Хотя теоретически существует и вариант расчета чистого долга, основанный на всех обязательствах, интерпретация, приведенная в этом отчете, является наиболее распространенной.

Использование чистого долга в показателях

Самое распространенное применение чистого долга — для расчета показателя отношения чистого долга к EBITDA: ND/EBITDA или Net Debt/EBITDA. Этот показатель используется для оценки долговой нагрузки компании с точки зрения ее способности обслуживать долг, то есть выплачивать проценты и погашать основную сумму задолженности.

Другой возможный вариант оценки долговой нагрузки — показатель Net Debt / FCF, то есть отношение чистого долга к свободному денежному потоку. Он используется так же, как и вариант, основанный на EBITDA, но рассчитан по данным отчета о движении денежных средств.

Такие статьи мы публикуем регулярно. Чтобы получать информацию о новых материалах, а также быть в курсе учебных программ, вы можете подписаться на новостную рассылку.

Если вам необходимо отработать определенные навыки в области инвестиционного или финансового анализа и планирования, посмотрите программы наших семинаров.

Спасибо, Вы зарегистрированы

на семинар «Альт-Инвест»!

Наш менеджер свяжется с Вами в ближайшее время.

Спасибо, Ваша заявка принята!

Мы отправили Вам письмо для проверки контактной информации на адрес info@alt-invest.ru.

Подтвердите, пожалуйста, свой адрес, и заявка будет направлена консультанту. После этого мы свяжемся с Вами для уточнения наиболее удобного времени и формата презентации.

Спасибо, Вы почти подписаны на новостную рассылку «Альт-Инвест»!

Мы отправили Вам письмо для подтверждения вашего e-mail на адрес info@alt-invest.ru.

Теперь проверьте почту.

Спасибо за интерес к нашим программам!

Мы отправили Вам письмо, где сказано как получить демо-версию, на адрес info@alt-invest.ru.

Теперь проверьте свою почту.

Глоссарий

Чистый долг – это абсолютный показатель, который применяется в финансовом анализе для оценки уровня финансовой устойчивости и ликвидности компании.

Показатель чистого долга рассчитывается как разница между общим долгом компании и его денежными средствами, а также их эквивалентами. Он отражает то, какая сумма долга останется у компании, если она использует для погашения текущей задолженности все имеющиеся у нее денежные средства.

Общий долг, в свою очередь, определяется как сумма долгосрочного и краткосрочного долга компании, в состав которых входят кредиты (займы), обязательства по финансовой аренде (лизингу), выпущенным долговым ценным бумагам, производным финансовым инструментам, а также задолженность по выплате дивидендов.

При этом в состав денежных средств и их эквивалентов входят денежные средства в кассе, депозиты до востребования, а также высоколиквидные ценные бумаги. Это показатель указывается в составе активов в отчете о финансовом положении (балансе) организации.

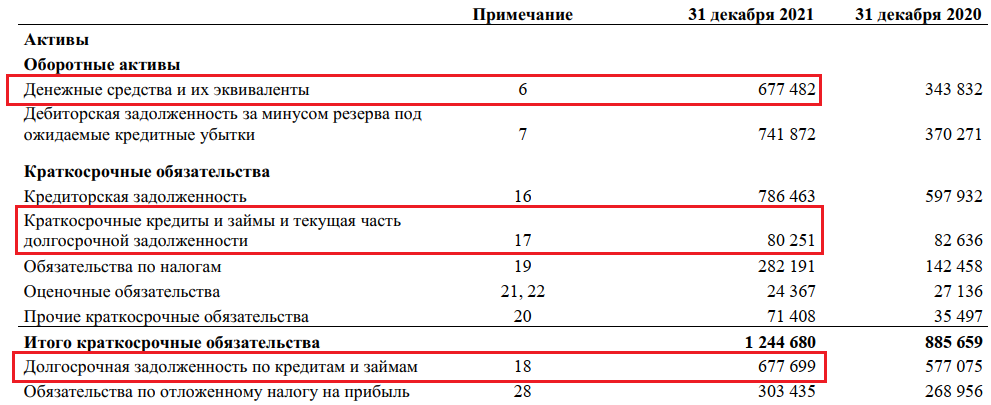

Так, например, чистый долг Лукойла по данным отчетности за 2021 год, составленной в соответствии с МСФО, равен 80 468 млн руб. (80 251 млн руб. + 677 699 млн руб. – 677 482 млн руб.)

В отличие от общего долга чистый долг является более объективным показателем долговой нагрузки, потому что компания может иметь определенную сумму денежных средств для полного или частичного погашения своих обязательств перед кредиторами.

Показатель чистого долга может быть не только положительным, но и отрицательным. Однако отрицательное значение является показателем того, что у компании избыток высоколиквидных активов, а это свидетельствует о том, что она неэффективно использует имеющиеся у нее денежные средства.

Чистый долг может применяться для расчета различного рода финансовых показателей, например, чистый долг/EBITDA, Net Debt / Free cash flow, а также стоимости компании (Enterprise Value), которая определяется как сумма ее рыночной капитализации, чистого долга, а также доли меньшинства, то есть доли миноритарных акционеров, которая не дает им контроля над деятельностью организации.

Термины из этой же категории

Показать все ![]()

Скрыть ![]()

Мы уже достаточно подробно разобрали инструменты для поиска недооцененных ценных бумаг (P/E, P/S, P/BV, EV), а также для анализа эффективности деятельности эмитентов (ROA, ROE, EBITDA). Однако не стоит забывать о еще одном немаловажном блоке фундаментального анализа – финансовой устойчивости или долговой нагрузке. Сегодня мы рассмотрим коэффициент «Чистый долг/EBITDA» (Net debt/Earnings before Interest, Taxes, Depreciation and Amortization).

Для чего нужен показатель «Чистый долг/EBITDA»?

При оценке компании с помощью ранее изученных мультипликаторов может сложиться ошибочное впечатление о «дешевизне» и эффективности, если не учитывать долговую нагрузку. Чем выше долг бизнеса, тем ниже его способность привлекать финансирование для развития, а также выше риски банкротства. Одним из наиболее популярных коэффициентов для экспресс-оценки финансовой устойчивости эмитента и выступает «Чистый долг/EBITDA». Составные элементы данного показателя мы уже изучили. Давайте еще раз коротко.

EBITDA – это прибыль до вычета процентов, налога на прибыль, а также амортизации активов. Другими словами, это максимальное количество денег, которое фактически компания может использовать для распределения между заинтересованными лицами. Проще всего считать EBITDA методом «Сверху вниз», при котором EBITDA = операционная прибыль + амортизация основных и нематериальных активов.

Чистый долг = общий долг – доступные денежные средства. Денежные средства можно найти во втором разделе баланса (оборотные активы) в строке «денежные средства и денежные эквиваленты». Под общим долгом понимается именно долг финансовый – подлежащий выплате в течение одного года, а также долгосрочный. В него входят:

- Во-первых, строка из «краткосрочных обязательств» консолидированного баланса под наименованием «кредиты и займы и прочие финансовые обязательства» / «краткосрочные кредиты и займы и текущая часть долгосрочной задолженности» / «краткосрочные кредиты и займы, векселя к уплате и текущая часть долгосрочной задолженности по кредитам и займам». В разных финансовых отчетах названия могут немного отличаться.

- Во-вторых, строка из «долгосрочных обязательств» консолидированного баланса под наименованием «кредиты и займы и прочие финансовые обязательства» / «долгосрочная задолженность по кредитам и займам» / «долгосрочные кредиты и займы, векселя к уплате» и т.д.

Очевидно, что чем ниже «Чистый долг/EBITDA» бизнеса, тем устойчивее его финансовое положение и ниже долговая нагрузка. Фактически, данный коэффициент говорит инвестору о том, как быстро компания сможет погасить свои долговые обязательства, если будет направлять на это все зарабатываемые средства.

Оптимальные значения показателя «Чистый долг/EBITDA»

У данного коэффициента существуют общепринятые границы, которые при этом могут разниться в зависимости от сектора и ряда других условий. В общем понимании:

- Если «Чистый долг/EBITDA» меньше 2, то у компании комфортный уровень долговой нагрузки.

- Если «Чистый долг/EBITDA» от 2 до 4, то у компании приемлемый уровень долговой нагрузки.

- Если «Чистый долг/EBITDA» больше 4, то у компании высокий уровень долговой нагрузки.

Расчет показателя «Чистый долг/EBITDA» на реальных примерах

Для наглядности рассчитаем значения показателя для пары российских компаний: Газпрома и Роснефти.

Чистый долг Газпрома на конец 2019 года = 3,089 трлн руб. + 0,774 трлн руб. – 0,696 трлн руб. = 3,167 трлн руб.

EBITDA Газпрома возьмем напрямую из финансового отчета. EBITDA за 2019 год = 1,859 трлн руб.

В итоге, «Чистый долг/EBITDA» Газпрома = 3,167 трлн руб. / 1,859 трлн руб. = 1,7. Долговую нагрузку Газпрома можно считать комфортной.

Теперь переходим к Роснефти. Чистый долг Роснефти на конец 2019 года = 3,033 трлн руб. + 0,795 трлн руб. – 0,228 трлн руб. = 3,6 трлн руб.

EBITDA Роснефти возьмем из годового отчета. Уточню, что при самостоятельном расчете методом «Сверху вниз» значение EBITDA оказалось бы на 5% ниже указанного, однако если компания раскрывает показатель в отчетности, то лучше с ней не спорить при небольших расхождениях. Напомню, что у данного показателя нет единой формулы расчета. EBITDA Роснефти за 2019 год = 2,105 трлн руб.

В итоге, «Чистый долг/EBITDA» Роснефти = 3,6 трлн руб. / 2,105 трлн руб. = 1,71. Как мы видим, долговая нагрузка Роснефти также достаточно комфортна.

Преимущества коэффициента «Чистый долг/EBITDA»

- Позволяет достаточно наглядно оценить долговую нагрузку эмитента, благодаря существующим «оптимальным» значениям.

- Позволяет отследить долговую нагрузку эмитента в динамике при расчете за несколько периодов.

- «Чистый долг/EBITDA» может дать инвестору информацию о потенциальной возможности эмитента привлекать средства для развития, а также выплачивать дивиденды акционерам.

- Учитывает достаточно много переменных.

Недостатки коэффициента «Чистый долг/EBITDA»

- При сравнительной оценке «Чистый долг/EBITDA» целесообразно использовать исключительно для эмитентов из одной отрасли.

- Не самый простой коэффициент для быстрого расчета.

- У показателя EBITDA существует достаточно много противников, в том числе самый известный в мире инвестор Уоррен Баффет. В частности, забывать про амортизацию не всегда допустимо.

- «Чистый долг/EBITDA» может резко меняться при разовых скачках EBITDA, однако это не будет связано с реальной финансовой устойчивостью эмитента.

- Абсолютно не учитывается соотношение краткосрочных и долгосрочных обязательств. При преобладании длинных долгов «оптимальное» значение коэффициента может оказаться выше ранее указанного.

Как использовать показатель «Чистый долг/EBITDA» на практике?

Итак, несмотря на недостатки, показатель «Чистый долг/EBITDA» является одним из лучших для экспресс-обзора финансовой устойчивости эмитента и может использоваться как для сравнительного анализа, так и для оценки бизнеса в отрыве от отрасли (с некоторыми допущениями).

Если вам удалось выявить существенную недооцененность компании в сравнении с сектором (и даже показать эффективность ее деятельности), значение данного коэффициента существенно выше 4 должно вас крайне насторожить. Если у эмитента превалируют короткие долги при подобном «Net debt/EBITDA», то целесообразность долгосрочных инвестиций можно поставить под вопрос. Также не забывайте анализировать динамику коэффициентов финансовой устойчивости.

Очевидно, что один только «Net debt/EBITDA» не может раскрыть инвестору полную картину финансовой устойчивости эмитента, однако все равно остается достаточно полезным. Существует еще несколько коэффициентов, о которых мы поговорим в другой раз.

Автор: Алексей Соловцов

Вам может быть интересно:

Базовые знания о финансах и рынках:

- Может ли брокер украсть ваши деньги и акции?

- Как торговать на падающем рынке?

- «Buy the rumor, sell the fact». Почему инвесторы «покупают на слухах и продают на фактах»?

- «Sell in May and Go Away». Почему на фондовом рынке продают в мае и покупают в октябре?

- Как не потерять деньги на бирже? Семь главных правил

- Какие права и возможности дают инвестору различные пакеты акций компании?

- Бюджетное правило в России. Что это такое, зачем нужно и как работает?

- Отличия инвесторов и спекулянтов. Кто больше зарабатывает и кем лучше быть?

- Зачем ЦБ РФ снижает ключевую ставку, и кто от этого страдает?

- Маржинальная торговля и кредитные плечи. Что это и зачем?

- Что такое дюрация облигаций и зачем она нужна? Просто о сложном

- Зачем компании выкупают свои акции? Buyback: хорошо это или плохо?

- Как заработать на IPO? Стратегия инвестирования в первичные размещения акций

- Аттестат ФСФР и квалифицированный инвестор. Инструкция по сдаче экзамена

- Что такое конвертируемые облигации и стоит ли их покупать?

- Где используются «основные» металлы: золото, серебро, палладий, платина, медь, никель…?

- Кредитные рейтинги от Standard & Poor’s. Что это такое и как использовать?

- Что такое индексы деловой активности PMI и как их использовать?

- Используем рыночную неэффективность при дивидендных отсечках

Фундаментальные обзоры эмитентов:

- Фундаментальный анализ акций Аэрофлота или «туманное будущее»

- Фундаментальный анализ акций Петропавловска или «новинка на бирже»

- Фундаментальный анализ акций Сбербанка или «уже не тот»

- Анализ АФК «Системы. Инвестиции в будущее или «долговая яма»?

- Инвестиционный анализ «Обуви России». МФО или будущее обувного ритейла?

- Фундаментальный анализ акций МТС. «Стабильность – признак мастерства»

- Фундаментальный анализ акций «Интер РАО». Фаворит в секторе

- Фундаментальный анализ акций «ФСК ЕЭС». Понятная история

- Фундаментальный анализ акций Татнефти. Стабильность и дивиденды

- Фундаментальный анализ привилегированных акций Башнефти или «вера в чудо»

- Фундаментальный анализ акций Алросы или слишком много «против»

- Фундаментальный анализ акций Ростелекома или «возвращение к жизни»

- Фундаментальный анализ акций Новатэка или «за все хорошее надо платить»

- Фундаментальный анализ акций «Mail.Ru Group» или «есть куда расти»

- Краткий анализ акций Zoom Video или «стойкость к вирусам»

- Инвестиционный анализ «TCS Group» или «это уже не банк»

Заемный капитал — это нормальный источник финансирования бизнеса. Наличие долгов у эмитента — не повод сбрасывать компанию со счетов. Другое дело, если размер этого долга слишком большой. Рассказываем, как самостоятельно оценить долговую нагрузку эмитента, на примере реального отчета.

Чем долг отличается от обязательств

По своей природе, эти два понятия схожи, поэтому их часто используют как взаимозаменяемые. В бизнесе их всегда разграничивают, потому что все долги являются обязательствами, но не все обязательства являются долгом.

В финансовой отчетности есть раздел Обязательства, где учитывается задолженность компании перед кредиторами, партнерами, поставщиками и другими контрагентами. Другими словами, обязательства — это сумма, которую компания должна заплатить всем контрагентам.

Долгом считаются только те обязательства, по которым компания несет дополнительные расходы в виде процентов: кредиты и займы. Именно эти суммы используются при расчете долговой нагрузки эмитента.

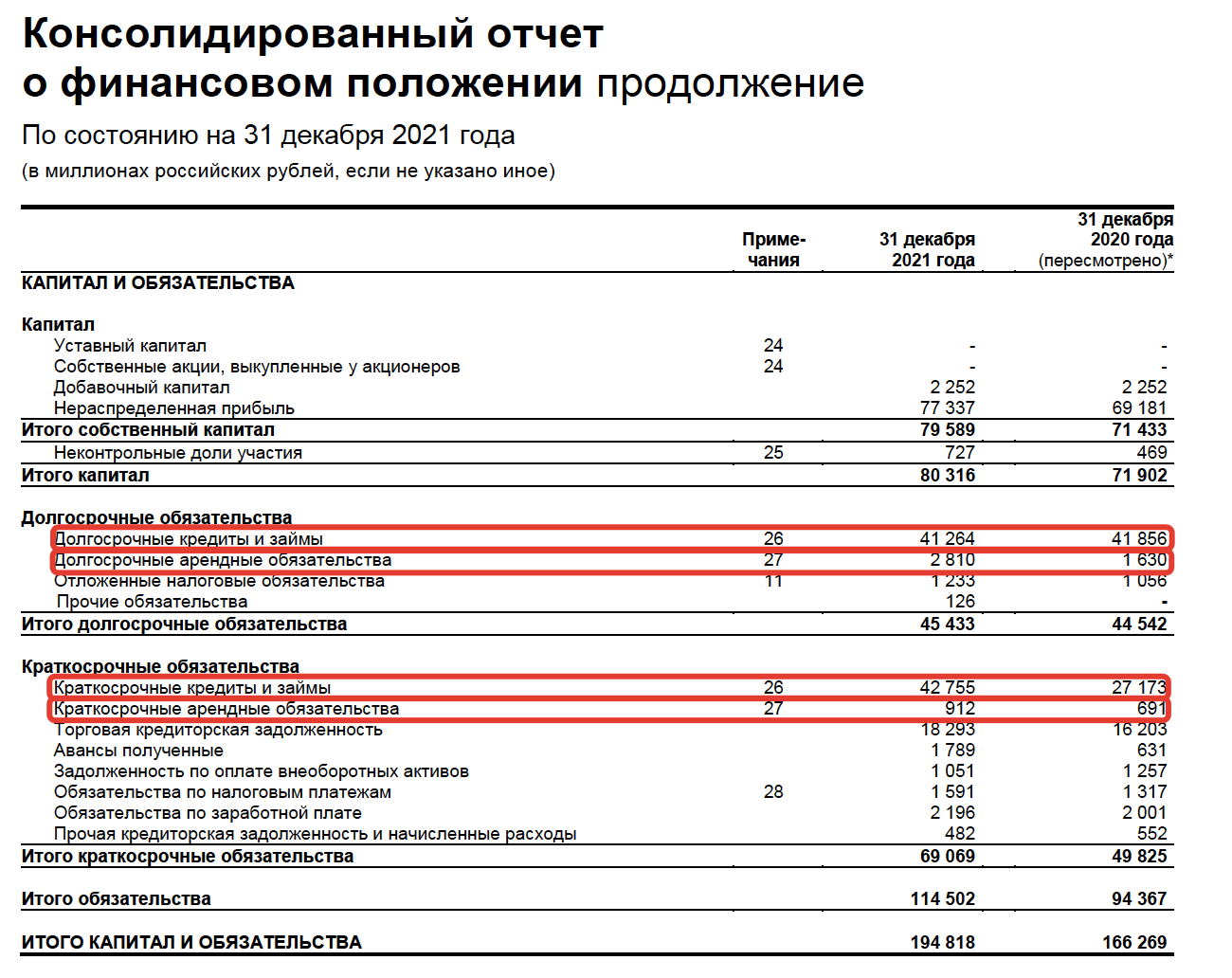

Рассмотрим, какие строки относятся к долгу на примере отчета «Черкизово» за 2021 год:

Отчетность «Черкизово» на сайте эмитента

Из ₽114 502 млн обязательств, долги «Черкизово» составляют ₽87 741 млн, как сумма обязательств по кредитам и займам, а также обязательств по договорам аренды. В случае с «Черкизово» мы имеем дело с лизингом машин и оборудования, что предусматривает процентные платежи.

Обязательства в отчетности всегда разделяют на краткосрочные и долгосрочные. Это помогает оценить текущее состояние бизнеса и прогнозировать его на поздние периоды.

Краткосрочные обязательства

Любые обязательства, которые должны быть исполнены в течение ближайших 12 месяцев. Сюда могут относиться краткосрочные займы или долгосрочные, по которым приближается срок исполнения. Кроме этого здесь учтены выплаты поставщикам за товары или услуги, заработная плата сотрудникам и другие расходы.

Долгосрочные обязательства

Обязательства, срок исполнения которых составляет более 12 месяцев. Это могут быть как финансовые обязательства перед банками, так и длительные контракты с контрагентами, взаиморасчеты по которым запланированы на период свыше 12 месяцев.

Цели долгосрочных займов могут быть разными, но чаще деньги нужны на инвестпроекты, закупку нового оборудования или его обновления.

Как понять, что долг большой

Все познается в сравнении. Чтобы понять насколько сильно закредитована компания, нужно сравнить ее долг с годовой прибылью. Но прежде чем приступить к сравнению, нужно определить реальный размер долга.

Бывает так, что компания использует заемные средства, имея на счетах достаточное количество собственных денег. Когда процентные ставки невелики, предприятия берут кредит на выгодных условиях и не спешат его гасить досрочно. В таких случаях необходимо рассчитать чистый долг компании.

Что такое чистый долг

Чистый долг (NetDebt) — это все долги компании перед кредиторами, скорректированные на размер собственных денежных средств и эквивалентов. Под последними подразумевается любой актив, который можно быстро превратить в деньги, например депозиты.

NetDebt = Краткосрочные кредиты и займы + Долгосрочные кредиты и займы — Денежные средства и эквиваленты

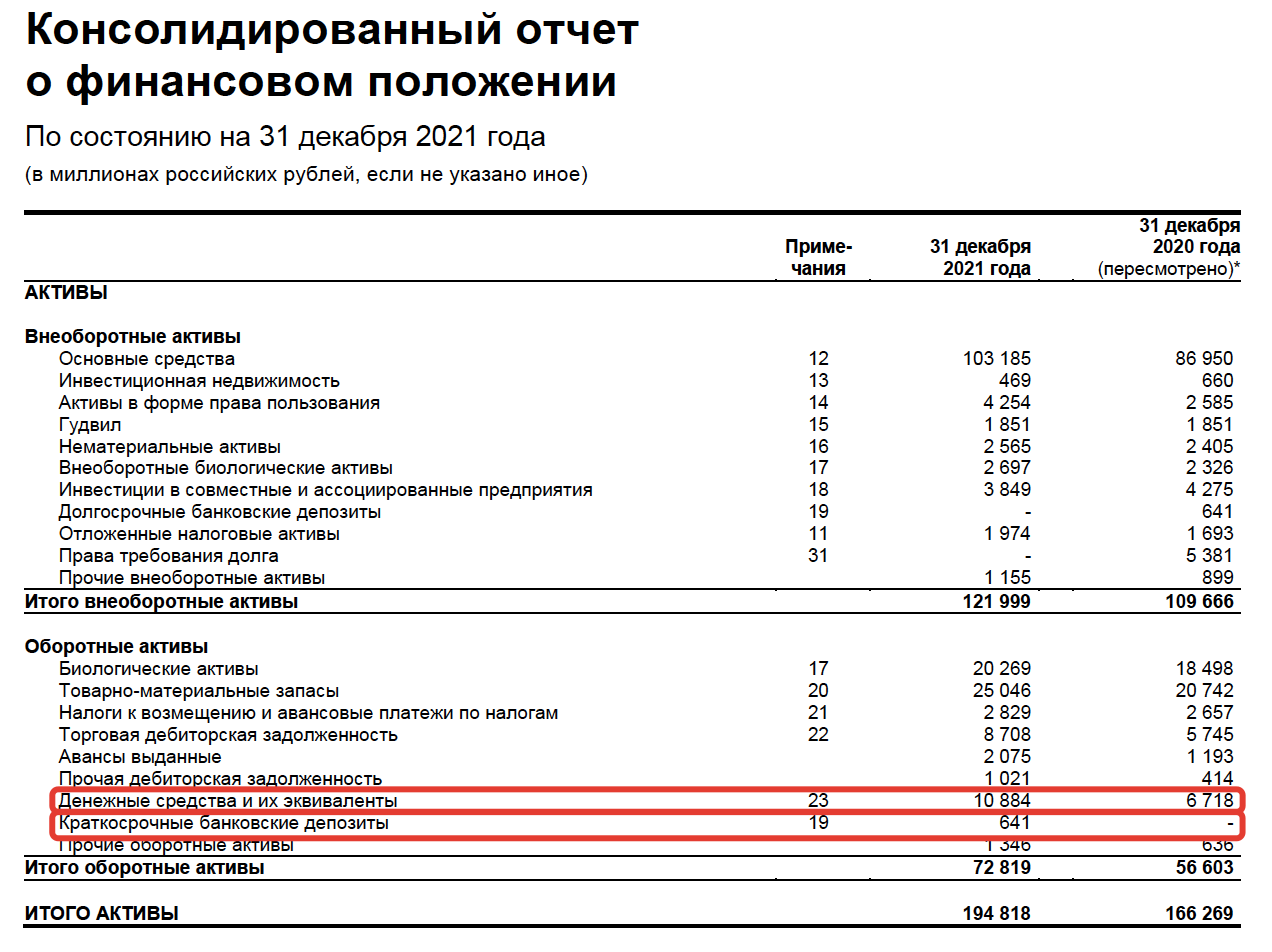

Рассчитаем размер чистого долга компании «Черкизово». Сумму имеющихся средств и денежных эквивалентов компании можно найти в ее отчете, в разделе Активы бухгалтерского баланса.

Отчетность «Черкизово» на сайте эмитента

Сумма имеющихся денежных средств и ликвидных эквивалентов «Черкизово» составляет ₽11 505 млн. Долги компании, как мы считали выше — ₽87 741 млн.

NetDebt = ₽87 741 млн — ₽11 525 млн = ₽76 216 млн

Теперь мы знаем реальный размер долга компании и можем сравнить его с другими показателями.

Мультипликатор NetDebt / EBITDA

Чаще всего чистый долг сравнивают не с чистой прибылью, а с EBITDA. Дело в том, что EBITDA не содержит в себе расходы по процентам. Это позволяет корректно сравнить сумму долга с результатом деятельности компании без учета расходов по процентам.

EBITDA (Earnings before interest, taxes, depreciation and amortization) — это прибыль компании до выплаты процентов, налогов и амортизации.

Отсутствие амортизации и налогов в расчете EBITDA дает возможность сравнивать мультипликатор NetDebt / EBITDA у компаний с разными системами налогообложения и методами начисления амортизации.

Подсчитаем мультипликатор NetDebt / EBITDA у «Черкизово», исходя из вводных цифр: NetDebt = ₽76 216 млн, а EBITDA = ₽28 870 млн.

NetDebt / EBITDA = 2,6

Такой уровень долговой нагрузки для «Черкизово» является нормой. Среднее значение мультипликатора за последние 5 лет — в районе 3. Это значит, что у компании есть возможность обслуживать долги за счёт притока денежных средств. Чтобы полностью закрыть долги, компании потребуется чуть больше двух лет.

У каждой компании свой предел долговой нагрузки, но есть общие нормы. Комфортным уровнем считается значение мультипликатора — не более 2. Если показатель выше, то могут возникнуть сложности с обслуживанием долга.

Другие способы оценки долговой нагрузки

Наряду с NetDebt/EBITDA инвесторы используют и другие мультипликаторы, чтобы оценить уровень долга эмитента: L/A (Liabilities to Assets) и D/E (Debt to Equity ratio).

L/A (Liabilities to Assets)

L/A (Liabilities to Assets) — отношение общей задолженности компании к сумме ее активов. Показывает долю обязательств компании в ее общих активах. Иногда, этот мультипликатор называют коэффициентом финансового рычага.

Значение больше 50% может говорить о том, что компания финансируется по большей части за счет заемных денежных средств. Значение меньше 50% — наоборот, о большей доле собственных средств в активах.

D/E (Debt to Equity ratio)

Этот мультипликатор показывает, насколько долги компании больше или меньше собственного капитала. По смыслу D/E очень схож с предыдущим мультипликатором — L/A, но он более детальный. Вместо обязательств в числителе — долги, а вместо активов — собственный капитал, составная часть всех активов компании. Чем меньше значение D/E, тем меньше меньше у компании долгов.

Оба мультипликатора лучше использовать для сравнения компаний из одной отрасли. Специфика бизнеса различных компаний сильно отличается. Для одной отрасли, соотношение D/E или L/A 200% будет нормой, а для другой — запредельным значением.

Читайте также

>>>Как правильно рассчитать доходность инвестиций

>>>Сколько акций должно быть в портфеле долгосрочного инвестора

>>>Как комиссии брокера влияют на результат инвестиций

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

На чтение 8 мин Просмотров 17.5к.

В ходе анализа экономической деятельности предприятия рассчитывают чистый долг. Вычисление данного показателя не входит в стандартный вариант финансовой отчетности. Зачастую его определением занимаются для презентации фирмы перед потенциальными инвесторами, а также для внутренней оценки положения компании.

Содержание

- Раскрытие понятия чистый долг

- Назначение показателя

- Пользователи информации

- Структура чистого долга по балансу

- Расчет чистого долга

- Формула для определения чистого долга

- Порядок расчета чистого долга

- Что означают результаты расчета чистого долга

- Соотношение чистого долга и дохода

- Пример расчета чистого долга предприятия

Раскрытие понятия чистый долг

Чистый долг представляет собой сумму задолженности предприятия по кредитам и займам после ее очистки от общей стоимости денежных активов.

Совокупная задолженность отличается от чистой тем, что она не отражает реального положения дел в компании. С помощью первого показателя можно оценить общий долг на момент анализа, подлежащий к уплате. Но невозможно понять, располагает ли фирма достаточным объемом денежных средств, чтобы погасить долг в любой момент.

Если говорить простыми словами, то чистый долг – это сумма кредитов и займов предприятия за вычетом всех имеющихся у нее денег. Например, у компании есть кредит на сумму 10 млн. рублей. Также фирма располагает 5 млн. рублей денежных средств и инвестициями на 3 млн. руб. Чтобы найти чистый долг, из общей суммы задолженности отнимаются все имеющиеся средства. Получается, что ЧД компании составит 2 млн. рублей.

В Международном стандарте финансовой отчетности чистый долг называют Net Debt и рассчитывают тем же путем, что и по российским практикам. Единственное отличие — в том, что зарубежные фирмы редко применяют такие понятия, как долгосрочная и краткосрочная задолженность. Отсутствие классификации обязательств облегчает проведение анализа.

Назначение показателя

Расчет чистого долга помогает компании определить достаточность денежных средств, находящихся в собственности предприятия, для погашения задолженности. Кроме этого, показатель необходим для:

- выявления эффективности использования финансов;

- оптимизации направления доходов;

- анализа финансовой задолженности;

- определения соотношения совокупного долга к прибыли.

Коэффициент чистого долга отражает эффективность использования компанией денежных ресурсов. Например, если сумма средств, находящихся на счетах, и иных эквивалентов денег превышает объем обязательств, это может означать нарушение принципа плодотворности распределения финансов.

Пользователи информации

Пользователями анализа чистого долга являются:

- Руководители предприятия. Исследование помогает принять решения, связанные с распределением денежных средств.

- Кредитные организации. При одобрении кредита банки должны понимать, что компания имеет достаточный объем прибыли после уплаты других долгов, чтобы погашать обязательства.

- Инвесторы. Показатель чистого долга помогает вкладчикам принять решение об инвестировании в компанию. Если объем задолженности намного выше, чем доходность, вложения считаются рискованными.

Важно! В отличие от МСФО, российское законодательство не включает анализ показателя в обязательный перечень финансовой отчетности фирмы. Он проводится по инициативе руководителя.

Структура чистого долга по балансу

Чистый долг представляет собой сумму задолженности компании, очищенную от объема имеющихся денежных средств. Показатель рассчитывается на основании баланса. К учету принимаются такие строки, как:

- краткосрочная кредиторская задолженность (срок исполнения обязательств ограничен одним годом);

- долгосрочная кредиторская задолженность (компания имеет возможность исполнять обязательства на протяжении длительного времени);

- денежные средства в кассе (к учету принимается объем финансов на момент проведения исследования);

- деньги на счетах в банке (в том числе, на депозитах);

- инвестиции, например приобретенные ценные бумаги, векселя и другие финансовые инструменты, приносящие доход.

Таким образом, структура чистого долга по балансу представляет собой все кредитные обязательства фирмы за вычетом денег и равноценные им экономические средства получения прибыли.

Расчет чистого долга

Расчет чистого долга необходим для оценки объема задолженности предприятия и возможности ее погашения. Анализ проводится по приказу руководителя. Инициатором исследования может стать сам директор фирмы, банк или потенциальный инвестор. Зачастую результаты исследования вместе с другими расчетами можно встретить на официальных сайтах компаний и на презентациях фирмы. Таким образом предприятия пытаются заинтересовать потенциальных инвесторов.

Вычисление чистого долга производится в определенном порядке с применением формулы, разработанной международными стандартами финансовой отчетности.

Формула для определения чистого долга

Формула для расчета чистого долга утверждена МСФО. Согласно правилам международного стандарта, для вычисления показателя из суммы задолженности отнимают денежные средства и финансовые инструменты, приравненные к ним.

ЧД = ЗФ – (Д+ДЭ),

где ЧД – чистый долг;

ЗФ – задолженность фирмы;

Д – деньги, находящие в распоряжении компании;

ДЭ – денежные эквиваленты, которыми располагает фирма.

Арифметическое выражение вычисления показателя для российских компаний строится на формуле, разработанной МСФО, и имеет следующий вид:

ЧД = Ко + До – ДС – ИФ,

где ЧД – чистый долг;

Ко – краткосрочный финансовые обязательства фирмы;

До – долгосрочные обязательства компании;

ДС – денежные средства, хранящиеся на счетах в банке, в кассе предприятия, на депозите;

ИФ – иные финансы фирмы, которые можно оценить и перевести в деньги, например ценные бумаги.

Важно! Анализ чистого долга представляет собой не только оценку задолженности и возможности ее погашения, но и исследование результатов нескольких циклов деятельности предприятия.

Порядок расчета чистого долга

Для того, чтобы избежать ошибок в ходе проведения анализа чистого долга предприятия, рекомендуется придерживаться пошаговой инструкции:

- В первую очередь следует подготовить документацию, на основании которой будет проводиться исследование. Все необходимые данные для расчета показателя содержатся в бухгалтерском балансе, именно поэтому его считают первоисточником.

- Далее, следует сформировать таблицу, которая поможет объединить результаты расчетов нескольких периодов.

- После подготовки к анализу можно приступить непосредственно к расчетам. Знакомимся с данными бухгалтерского баланса и находим статьи, соответствующие краткосрочным кредитным обязательствам. Суммируем их.

- Находим статьи баланса, соответствующие долгосрочной задолженности и находим их общую сумму.

- Переводим финансовые инструменты, которыми располагает фирма, в стоимостное выражение. Как правило, данный показатель уже указан в балансе, и рассчитывать его нет необходимости.

- Суммируем денежные эквиваленты с объемом средств, находящимся на счетах в банке, на депозите, в кассе.

- Теперь можно использовать формулу. Вместо буквенных выражений подставляем соответствующие суммы и производим простые математические вычисления.

Важно! Расчет чистого долга проводим по каждому периоду отдельно. Полученные результаты заносим в таблицу.

Что означают результаты расчета чистого долга

Результаты расчета чистого долга помогают оценить объем общей задолженности, а также соотнести ее с финансами компании. Отрицательное значение показателя говорит о том, что фирма имеет достаточное количество денежных средств, чтобы покрыть долг в любое время. Для руководства фирмы это положительный момент, так как можно не беспокоиться за то, что у компании не хватит денег, чтобы исполнить обязательства. Для банков отрицательный чистый долг говорит о том, что компания сможет исполнить новые кредитные обязательства.

В международной практике минусовое значение показателя считается негативным фактором. Акционеры и инвесторы оценивают отрицательный чистый долг как недополученную прибыль. То есть, компания нерационально использует финансовые средства.

Положительное значение показателя нельзя интерпретировать ни с хорошей, ни с негативной стороны. Для того чтобы получить достоверные результаты оценки, стоит дополнительно рассчитать чистый долг за несколько периодов и определить его динамику.

Соотношение чистого долга и дохода

Для определения критичности чистой задолженности предприятия ее соотносят с доходами фирмы. Для этого используют формулу:

Кчд = ЧД / Д,

где Кчд – коэффициент чистого долга;

ЧД – объем чистого долга предприятия;

Д – доходы компании до вычета из него налогов, амортизации и процентов по кредитам.

Чем ниже значение коэффициента, тем быстрее компания сможет рассчитаться с долгами. Нормативного показателя Кчд не существует. Однако принято считать, что его значение, равное или превышающее значение 3, критично для предприятия.

Пример расчета чистого долга предприятия

Приведем пример расчета чистого долга компании на основании следующих данных:

| № п.п. | Показатель | Сумма, в тыс. руб. |

| 1 | Финансы, хранящиеся в кассе | 250 |

| 2 | Денежные средства на депозите и других счетах в банках | 1254 |

| 3 | Ценные бумаги | 356 |

| 4 | Дебиторская задолженность | 214 |

| 5 | Кредиторская задолженность | 121 |

| 6 | Кредит со сроком 10 лет | 965 |

| 7 | Кредит со сроком 1 год | 123 |

| 8 | Поручительство (срок менее года) | 45 |

| 9 | Доход компании до вычета амортизации, налогов и процентов по кредитам | 974 |

В первую очередь суммируем краткосрочную задолженность компании:

121 тыс. руб. + 123 тыс. руб. + 45 тыс. руб. = 289 тыс. руб.

Долгосрочную задолженность вычислять нет необходимости, так как в рассматриваемом примере у компании всего одно обязательство, срок исполнения которого более года – это кредит в банке на сумму 965 тыс. руб.

Далее определим денежные активы предприятия:

250 тыс. руб. + 1254 тыс. руб. + 356 тыс. руб. + 214 тыс. руб. = 2074 тыс. руб.

Теперь можно приступить к определению чистого долга, используя формулу:

ЧД = Ко + До – ДС – ИФ = 289 тыс. руб. + 965 тыс. руб. – 2074 тыс. руб. = — 820 тыс. рублей.

Расчет показал, что компания не располагает достаточным объемом финансов, чтобы исполнить все обязательства на дату проведения анализа. Теперь нужно понять, насколько критичен долг. Для этого используем формулу соотношения чистой задолженности к доходу:

Кчд = ЧД / Д = 820 / 974 = 0,8

Коэффициент соотношения задолженности к доходам составил 0.8, что менее 3. Это говорит о хорошем положении компании. Она сможет рассчитаться с задолженностью в течение 8 месяцев.

Содержание

- Понятие чистого долга

- Формула расчета

- Принципы расчета чистого долга

- Пользователи информации о чистом долге

- Пример 1. Расчет чистого долга

- Пример 2. Расчет чистого долга и коэффициент чистого долга

- Пример 3. Анализ чистого долга по МФСО

Чистый долг (по англ. Net Debt) является одним из показателей долговой нагрузки предприятия. Он может использоваться при оценке платежеспособности и устойчивости бизнеса, компании.

Понятие чистого долга

Чистый долг – это экономический показатель долгосрочных обязательств компании, который используется в анализе ее ликвидности и финансовой устойчивости.

Он показывает долг предприятия, который останется после вычета всех имеющихся денежных средств.

Поэтому, когда показатель больше нуля, то долги предприятия больше имеющихся денежных средств и их эквивалентов. Если чистый долг отрицателен, это значит, что денежные средства больше долгов.

Формула расчета

Чистый долг = Краткосрочные финансовые займы + Долгосрочные финансовые займы — Денежные средства и эквиваленты — Краткосрочные финансовые вложения

В международной практике формула выглядит следующим образом:

Net Debt = LTD + STD – Cash,

где LTD (Long-term Debt) – это долгосрочные обязательства (более одного года);

STD (Short-term Debt) – это краткосрочный долг.

Cash – денежные средства.

К долгосрочным обязательствам (Long-term Debt) относятся кредитные обязательства, облигации сроком более 1 года.

К краткосрочным обязательствам (Short-term Debt) относятся долговые обязательства, срок погашения по которым наступает в течение года. Сюда, как правило, относятся краткосрочные кредиты и займы и т.д.

Денежные средства (Cash) могут быть представлены деньгами организации на расчетном счете, в кассе, на вкладах, дебиторской задолженностью и иными финансами организации, которые можно оценить и перевести в деньги, например, ценные бумаги.

Принципы расчета чистого долга

Расчет чистого долга помогает компании определить, достаточно ли у компании средств для погашения долга. Кроме того, индикатор необходим для:

- выявление эффективности использования средств;

- оптимизации доходов и расходов;

- анализа финансового долга;

- определения отношения общего долга к прибыли;

- определения устойчивости развития организации.

Коэффициент чистого долга показывает эффективность использования компанией денежных средств.

Например, если сумма средств на счетах и других денежных эквивалентов превышает сумму задолженностей, это означает, что нарушается принцип плодотворного распределения денежных средств.

Пользователи информации о чистом долге

Чистый долг анализируется инвесторами, собственниками бизнеса, кредитными организациями.

- Для инвестора Net Debt – это один из показателей устойчивости бизнеса, позволяющий отбирать активы в свой инвестиционный портфель.

- Кредитные организации анализируют данный показатель на ряду с другими показателями – ликвидности и платёжеспособности предприятия – при принятии решения о кредитовании бизнеса.

- Собственники бизнеса тоже заинтересованы в данном показателе. Ведь он показывает, может ли компания рассчитаться со всеми своими долгами в краткосрочный период.

Пример 1. Расчет чистого долга

Найти показатель чистого долга. Для решения задачи ниже представлены данные:

| Показатель | Сумма, в тыс. руб. |

| Денежные средства в кассе | 352 |

| Денежные средства на расчетном счете | 1668 |

| Ценные бумаги | 465 |

| Долгосрочный кредит | 854 |

| Краткосрочный кредит | 110 |

- Найдем сумму краткосрочных задолженностей предприятия:

268 + 110 = 378 тыс. руб.

- Найдем денежные активы компании и их эквиваленты:

352 + 1668 + 465 = 2485 тыс. руб.

- По формуле найдем чистый доход:

ЧД = 854 + 110 – 2485= -1521 тыс. руб.

Вывод: Как мы видим, денежные активы компании и их эквиваленты превышают ее задолженность. Таким образом, у предприятия достаточно денежных средств, чтобы выполнить свои обязательства.

Пример 2. Расчет чистого долга и коэффициент чистого долга

Найти показатель и коэффициент долговой нагрузки (коэффициент чистого долга). Для решения задачи, ниже представлены данные:

| Показатель | Сумма, в тыс. руб. |

| Денежные средства в кассе | 311 |

| Денежные средства на рублевом расчетном счете | 670 |

| Денежные средства на валютном расчетном счете | 200 |

| Ценные бумаги | 292 |

| Краткосрочный кредит банка | 430 |

| Долгосрочный кредит | 1554 |

| EBITDA | 1000 |

- Найдем сумму задолженностей компании:

430 + 1554 = 1984 тыс. руб.

- Найдем денежные активы компании:

311 + 670 + 200 + 292 = 1473 тыс. руб.

- По формуле найдем чистый доход:

ЧД = 1984 – 1473 = 511 тыс. руб.

- Найдем коэффициент отношения чистого долга к показателю EBITDA (коэффициент долговой нагрузки):

Кчд = ЧД / EBITDA = 1253 / 1000 = 1,25 (0,25 * 12 мес. = 3 мес.),

т. е. 1 год 3 месяца потребуется, чтобы предприятие рассчиталось с долгами.

Вывод: Таким образом, у предприятия нет достаточного объема денежных средств, чтобы выполнить свои обязательства в текущий момент. Однако бизнес может рассчитаться по долгам за 1 год и 3 месяца, если будет компания будет отправлять на погашение всю свою прибыль по EBITDA.

Пример 3. Анализ чистого долга по МФСО

Рассмотрим принципы расчета чистого долга по балансу, составленного по МФСО, на примере компании Лукойл. Для этого воспользуемся открытой отчетностью за 2021 года с сайта компании.

Задолженность компании по кредитам и займам = 80 251+677 699 = 757 950 млн. руб.

Чистый долг = 757 950 – 677 482 = 80 468 млн. руб.

Такое же значение можно увидеть и в отчетности компании Лукойл.

Часто рассчитывают еще и показатель отношения чистого долга к капиталу компании.

В примере выше чистый долг составляет менее 2% от суммы капитала компании. Данный показатель также говорит о платежеспособности и устойчивости компании.