Содержание страницы

- Кто обязан представлять уведомление

- Определение доли участия в иностранной организации

- Срок представления уведомления

- Ответственность за непредставление уведомления

- Уведомление, формат, порядки

КТО ОБЯЗАН ПРЕДСТАВЛЯТЬ УВЕДОМЛЕНИЕ

(Пункт 3.1 статьи 23 Налогового кодекса Российской Федерации)

Физические лица и организации:

- имеющие долю участия в иностранных организациях более 10% И/ИЛИ

- являющиеся учредителями иностранных структур без образования юридического лица (ИСБОЮЛ).

ОПРЕДЕЛЕНИЕ ДОЛИ УЧАСТИЯ В ИНОСТРАННОЙ ОРГАНИЗАЦИИ

(Статья 105.2 Налогового кодекса Российской Федерации)

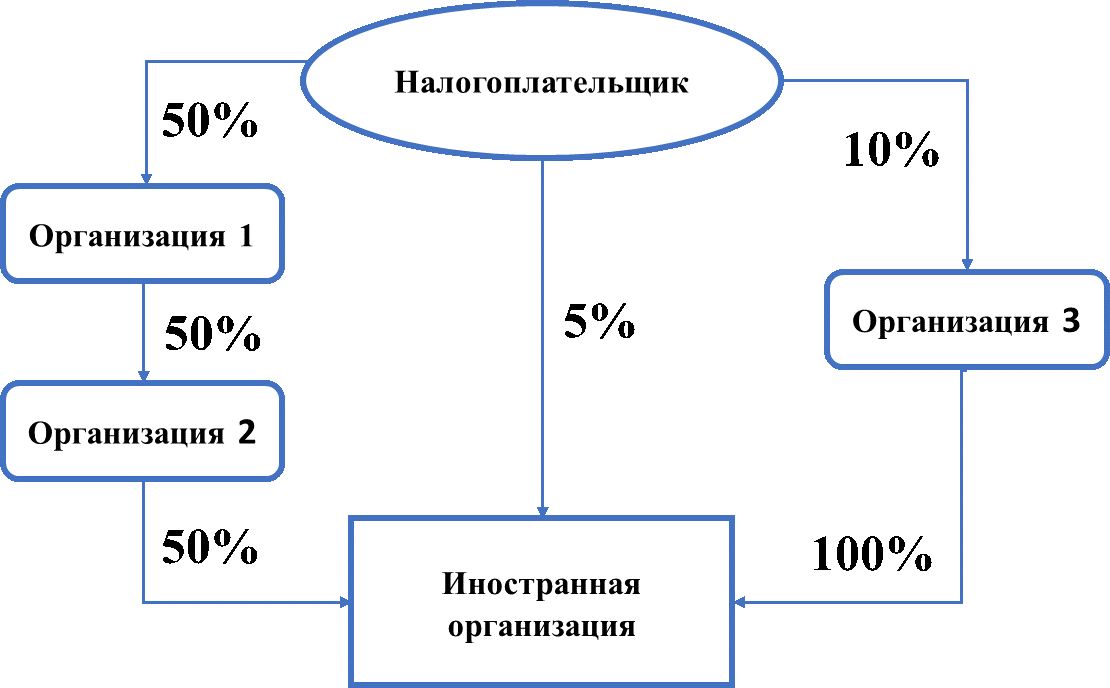

Доля участия лица в организации определяется в виде суммы выраженных в процентах долей прямого и косвенного участия этого лица в организации.

Доля участия в иностранной организации =

доля прямого участия + доля косвенного участия

Долей прямого участия лица в организации признается непосредственно принадлежащая такому лицу доля голосующих акций этой организации или непосредственно принадлежащая такому лицу доля в уставном (складочном) капитале (фонде) этой организации, а в случае невозможности определения таких долей — непосредственно принадлежащая такому лицу, являющемуся участником этой организации, доля, определяемая пропорционально общему количеству участников этой организации.

Долей косвенного участия лица в организации признается доля, определяемая в следующем порядке:

- определяются все последовательности участия лица в организации через прямое участие каждой предыдущей организации (иного лица) в каждой последующей организации соответствующей последовательности;

- определяются доли прямого участия каждой предыдущей организации (иного лица) в каждой последующей организации соответствующей последовательности;

- определяются доли косвенного участия одной организации (иного лица) в другой организации каждой последовательности, при этом доля косвенного участия определяется как произведение долей прямого участия первых двух организаций (иных лиц) в последовательности, а при наличии последующего участия путем умножения получившегося произведения на долю следующего прямого участия в последовательности и каждого следующего получившегося произведения на каждую долю следующего прямого участия до последней организации в последовательности;

- при наличии нескольких последовательностей участия суммируются все доли косвенного участия лица в организации.

Доля прямого участия = 5%

Доля косвенного участия (последовательность 1) = 0,5 * 0,5 * 0,5 = 0,125 = 12,5%

Доля косвенного участия (последовательность 2) = 0,1 * 1 = 0,1 = 10%

Доля косвенного участия (итого) = 12,5% + 10% = 22,5%

Доля участия (итого) = 5% + 22,5% = 27,5%

Определение доли участия с использованием ИСБОЮЛ

При определении доли участия лица в организации учитывается также участие, осуществляемое с использованием ИСБОЮЛ, в случае, если такое лицо признается контролирующим лицом этой ИСБОЮЛ. При этом доля такого участия с использованием ИСБОЮЛ определяется в порядке, аналогичном порядку определения доли косвенного участия лица в организации, осуществляемого с использованием другой организации с учетом следующих особенностей.

Для определения доли косвенного участия лица в организации при наличии более одного контролирующего лица ИСБОЮЛ доля каждого из контролирующих лиц в такой организации определяется пропорционально вкладу каждого контролирующего лица в имущество, переданное этой ИСБОЮЛ. В случае невозможности определения размера вклада в имущество, переданное такой ИСБОЮЛ, доли всех контролирующих лиц в целях определения доли их участия в организации признаются равными, а их размер определяется исходя из количества контролирующих лиц такой ИСБОЮЛ.

Указанные правила применяются также при определении доли участия в организации, осуществляемого с использованием иностранного юридического лица, для которого в соответствии с его личным законом не предусмотрено участие (отсутствует уставный капитал или фонд).

В случае невозможности определения размера вклада в имущество, переданное такой ИСБОЮЛ:

Доля участия налогоплательщика в ИСБОЮЛ = 100%/ 3 =33,33%

Доля участия в иностранной организации = 0,3333* 1 =0,3333=33,33%

СРОК ПРЕДСТАВЛЕНИЯ УВЕДОМЛЕНИЯ

(Пункт 3 статьи 25.14 Налогового кодекса Российской Федерации)

3 месяца

Уведомление представляется в срок не позднее трех месяцев с даты:

- возникновения участия в иностранной организации И/ИЛИ

- учреждения ИСБОЮЛ.

В случае, если после представления уведомления основания для представления такого уведомления не изменились, повторные уведомления не представляются.

Исключение

Обязанность по представлению уведомления не распространяется на налогоплательщиков, участие которых в иностранных организациях реализовано исключительно через прямое и (или) косвенное участие в одной или нескольких публичных компаниях, являющихся российскими организациями.

Представление уведомления в случае приобретения физическим лицом статуса налогового резидента Российской Федерации

Не позднее 1 марта

Если физическое лицо, не являвшееся налоговым резидентом Российской Федерации, в момент возникновения оснований для представления уведомления признается налоговым резидентом Российской Федерации по итогам этого календарного года, то уведомление представляется таким физическим лицом в срок не позднее 1 марта года, следующего за указанным календарным годом.

На 31 декабря

Уведомление представляется при наличии у физического лица на 31 декабря календарного года, по итогам которого такое физическое лицо признается налоговым резидентом Российской Федерации:

- доли участия в иностранной организации в размере более 10% И/ИЛИ

- учрежденной (зарегистрированной) таким физическим лицом ИСБОЮЛ.

Сведения и информация указываются в уведомлении по состоянию на 31 декабря соответствующего календарного года.

В случае обнаружения неполноты сведений, неточностей либо ошибок в заполнении представленного уведомления налогоплательщик вправе представить уточненное уведомление.

ОТВЕТСТВЕННОСТЬ ЗА НЕПРЕДСТАВЛЕНИЕ УВЕДОМЛЕНИЯ

(Пункт 2 статьи 129.6 Налогового кодекса Российской Федерации)

50 000 рублей

Неправомерное непредставление в установленный срок налогоплательщиком в налоговый орган уведомления или представление уведомления, содержащего недостоверные сведения,

влечет взыскание штрафа в размере 50 000 рублей в отношении каждой иностранной организации, сведения о которой не представлены либо в отношении которой представлены недостоверные сведения.

ПРЕДСТАВЛЕНИЕ УВЕДОМЛЕНИЯ ПО ИНЫМ ОСНОВАНИЯМ

Уведомление также представляется в следующих случаях:

- при изменении доли участия в иностранной организации;

- при прекращении участия в иностранных организациях;

- при прекращении (ликвидации) ИСБОЮЛ;

- при изменении порядка участия в иностранной организации (без изменения доли участия).

Уведомление по указанным основаниям представляются в налоговый орган в течение трех месяцев с даты их возникновения.

ОСОБЕННОСТИ ЗАПОЛНЕНИЯ ФОРМЫ УВЕДОМЛЕНИЯ

Форма и порядок заполнения уведомления : Приказ ФНС России от 05.07.2019 № ММВ-7-13/338@ «Об утверждении формы и формата представления уведомления об участии в иностранных организациях (об учреждении иностранных структур без образования юридического лица) в электронной форме, а также порядка заполнения формы и порядка представления уведомления об участии в иностранных организациях (об учреждении иностранных структур без образования юридического лица) в электронной форме и признании утратившим силу приказа ФНС России от 24.04.2015 № ММВ-7-14/177@»

Заполнению подлежат только те листы уведомления, в отношении которых имеются основания для их заполнения.

Например, в случае отсутствия у налогоплательщика учрежденных ИСБОЮЛ Лист В «Сведения об иностранной структуре без образования юридического лица» заполнению не подлежит.

В случае наличия у налогоплательщика только прямого участия в иностранной организации Лист Г «Раскрытие порядка участия налогоплательщика в иностранной организации при наличии косвенного участия» заполнению не подлежит.

В случае представления уточненного уведомления, уведомления в связи с изменением доли участия, прекращением участия, изменением порядка участия, такое уведомление заполняется только в отношении тех иностранных организаций (ИСБОЮЛ), в отношении которых возникло соответствующее основание для представления.

Например, если налогоплательщик ранее представил уведомление о наличии участия в нескольких организациях, при прекращении им участия в одной из этих организаций уведомление в связи с прекращением участия представляется только в отношении такой иностранной организации с отражением даты прекращения участия в Листе А «Сведения об иностранной организации». При этом в случае наличия косвенного участия в такой иностранной организации Лист Г «Раскрытие порядка участия налогоплательщика в иностранной организации при наличии косвенного участия» заполнению не подлежит.

В случае представления уточненного уведомления в связи с обнаружением неполноты сведений, неточностей либо ошибок в заполнении первичного уведомления такое уведомление представляется только в отношении иностранной организации (ИСБОЮЛ), сведения о которой подлежат уточнению. При этом в отношении такой иностранной организации (ИСБОЮЛ) также подлежат заполнению только те листы, в которых имеются сведения, требующие уточнения.

В случае изменения доли участия в иностранной организации уведомление представляется только в отношении такой иностранной организации с заполнением в нем Листа А «Сведения об иностранной организации». При этом в случае наличия косвенного участия в такой иностранной организации Лист Г «Раскрытие порядка участия налогоплательщика в иностранной организации при наличии косвенного участия» не подлежит заполнению. Кроме того, при наличии косвенного участия в уведомлении не подлежат заполнению сведения в отношении организаций, через которые осуществляется владение, при условии что сведения о таких организациях были представлены в первичном уведомлении.

В связи с отсутствием отчетного периода для представления уведомления учет представленных уведомлений ведется отдельно по каждой иностранной организации (ИСБОЮЛ). Следовательно, в случае возникновения нового участия при наличии ранее заявленных иностранных организаций (ИСБОЮЛ) новое уведомление представляется только в отношении иностранных организаций (ИСБОЮЛ), участие в которых возникло.

.png)

ПОРЯДОК ПРЕДСТАВЛЕНИЯ УВЕДОМЛЕНИЯ

Уведомления представляются в налоговый орган по месту постановки на учет (по месту жительства) по установленным формам (форматам) в электронной форме.

Налогоплательщики — физические лица вправе представить указанные уведомления на бумажном носителе, а также с помощью сервиса «Личный кабинет налогоплательщика».

Налогоплательщики – юридические лица обязаны представлять уведомления в налоговый орган по установленным формам (форматам) в электронной форме.

В программном комплексе «Налогоплательщик ЮЛ»:

- реализована возможность ввода и формирования файла в формате передачи данных уведомления об участии в иностранных организациях (об учреждении иностранных структур без образования юридического лица) (КНД 1120411) в электронной форме;

- реализована возможность формирования уведомления об участии в иностранных организациях (об учреждении иностранных структур без образования юридического лица) (КНД 1120411) в бумажном виде с использованием двухмерного штрих кода.

Уведомление, формат, порядки

Мобилизованным лицам и организациям, в которых мобилизованное лицо на дату его призыва является единственным учредителем (участником) организации и одновременно осуществляет полномочия единоличного исполнительного органа, продлены сроки представления отдельных форм налоговой отчетности.

Применяется — с 12 августа 2019 года

Утверждена — Приказом ФНС России от 05.07.2019 N ММВ-7-13/338@

Срок сдачи:

— не позднее трех месяцев с даты возникновения (изменения доли) участия в иностранной организации (даты учреждения иностранной структуры без образования юридического лица);

— в случае, если физическое лицо, не являвшееся налоговым резидентом Российской Федерации в момент возникновения оснований для представления уведомления об участии в иностранных организациях, признается налоговым резидентом Российской Федерации по итогам этого календарного года, — не позднее 1 марта года, следующего за указанным календарным годом

— в случае прекращения участия в иностранных организациях (прекращения (ликвидации) иностранных структур без образования юридического лица) — не позднее трех месяцев с даты прекращения участия (с указанием даты окончания участия в иностранной организации (даты прекращения (ликвидации) иностранной структуры без образования юридического лица)

Скачать форму уведомления об участии в иностранных организациях (об учреждении иностранных структур без образования юридического лица):

— в TIF (данный TIF-шаблон рекомендован ФНС России и размещен на сайте АО «ГНИВЦ» www.gnivc.ru)

— в PDF (данная машиночитаемая форма подготовлена на основании TIF-шаблона АО «ГНИВЦ» и доступна для заполнения в программе Adobe Reader (программа размещена на сайте www.adobe.com))

Образец заполнения уведомления об участии в иностранных организациях (об учреждении иностранных структур без образования юридического лица) >>>

Материалы по заполнению уведомления об участии в иностранных организациях (об учреждении иностранных структур без образования юридического лица):

— Приказ ФНС России от 05.07.2019 N ММВ-7-13/338@

— Типовая ситуация: Как подать уведомление об участии в иностранной организации

— Готовое решение: Как заполнить и представить уведомление об участии в иностранных организациях

Архивные формы уведомления об участии в иностранных организациях (об учреждении иностранных структур без образования юридического лица):

— уведомление об участии в иностранных организациях (об учреждении иностранных структур без образования юридического лица) (форма N У-ИО), применявшееся с 29 мая 2015 года до 12 августа 2019 года

—————————————-

Необходимость в формировании уведомления об участии в иностранных организациях появилась относительно недавно – с января 2015 года. Для ряда лиц этот документ является обязательным, при этом его составление происходит по определенной форме У-ИО.

ФАЙЛЫ

Скачать пустой бланк уведомления об участии в иностранных организациях .xlsСкачать образец уведомления об участии в иностранных организациях .xls

Кто обязан подавать уведомление

Данный документ должны подавать:

- граждане России;

- лица с двойным гражданством;

- те, кто вообще не имеет гражданства;

- предприятия и организации.

Кроме того, обязанность по формированию документа лежит и на некоторых иностранных компаниях, в том числе тех, которые имеют в пределах РФ подразделения и филиалы и считаются, соответственно, налогоплательщиками нашей страны.

Поводом для подачи уведомления становится как вступление в участники иностранной организации, так и выход из нее. При «переформатировании» долей также следует уведомить об этом контролирующие органы.

Куда и в какие сроки передавать документ

Уведомление подается в местное территориальное отделение налоговой службы, в период не позже тридцати дней (по календарю) с даты «входа», изменения доли или «выхода» из иностранной организации.

Отказ в приеме документа

Иногда налоговики могут отказать в приеме подаваемых документов. Уведомление об участии в иностранных организациях в данном случае – не исключение. Правда, перечень поводов для отказа не такой уж и длинный:

- неправильно заполненная форма;

- не предоставление оригиналов сопутствующих документов;

- плохое качество копий.

Для исправления ситуации нужно исправить все недочеты и подать заявление повторно.

А если не подать уведомление

Неисполнение обязанности по передаче уведомления об участии в иностранных организациях может привести к серьезным последствиям в виде достаточно крупного штрафа (до нескольких десятков тысяч рублей).

При этом следует помнить о том, что целенаправленное сокрытие данного факта также ничем хорошим не закончится, поскольку на сегодняшний день налоговики имеют доступ к разным источникам информации (в том числе содействуют с налоговыми службами других государств в плане обмена сведениями).

Правила заполнения уведомления

Если вам понадобилось сформировать и отправить в налоговую инспекцию уведомление об участии в иностранных организациях, рекомендуем воспользоваться предлагаемыми ниже советами и посмотреть образец заполнения документа.

Для начала напомним о том, что бланк уведомления имеет унифицированный вид и он обязателен для применения.

Заполняя его, рекомендуем придерживаться нескольких несложных правил.

- Вносить сведения в форму можно как от руки (но только шариковой ручкой синего, черного или фиолетового цвета) так и в печатном виде на компьютере.

- Слова необходимо писать большими заглавными буквами, разборчиво, так чтобы было читаемо и понятно.

- Допускать в бланке ошибки, делать помарки нельзя. Если оплошность все же случилась, не следует исправлять ее, лучше заполнить другую форму. И уж, разумеется, запрещается указывать в уведомлении заведомо недостоверную информацию – при обнаружении таких фактов последствия могут быть самыми неприятными.

Если после того, как уведомление было отправлено, налогоплательщик вдруг обнаруживает, что в нем была какая-то неточность, он вправе подать уточненное уведомление – никаких санкций за это не предусмотрено, главное – соблюсти сроки.

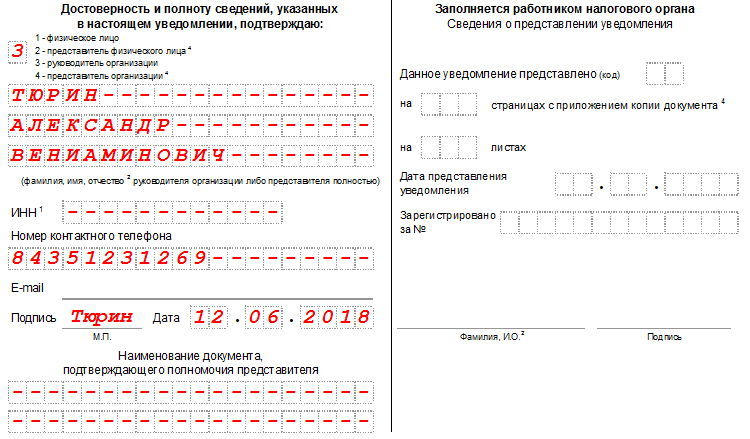

Образец заполнения уведомления об участии в иностранных организациях

Заполнение первого листа

На первую страницу вверху уведомления вносятся данные о налогоплательщике: реквизиты компании, ее полное наименование (с расшифрованным организационно-правовым статусом). Здесь же указывается номер корректировки, код налогового органа и код налогоплательщика, причина формирования документа.

Нижняя часть страницы делится на два раздела. В левом сначала нужно указать код уведомителя (расшифровка дается тут же), затем внести его персональные и контактные данные, поставить подпись и дату заполнения.

Заполнение второго листа

Вторая страница уведомления заполняется в том случае, если речь ведется от имени физического лица. При этом, как уже говорилось выше, не играет роли то, является ли он гражданином только Российской Федерации, имеет двойное гражданство или вообще никакого. Вся информация, сюда вносимая, должна соответствовать паспорту или иному документу, удостоверяющему личность. Если уведомитель оставляет эту страницу пустой, он все равно должен поставить под ней свою подпись и дату (то же касается и других страниц документа).

Заполнение третьего листа

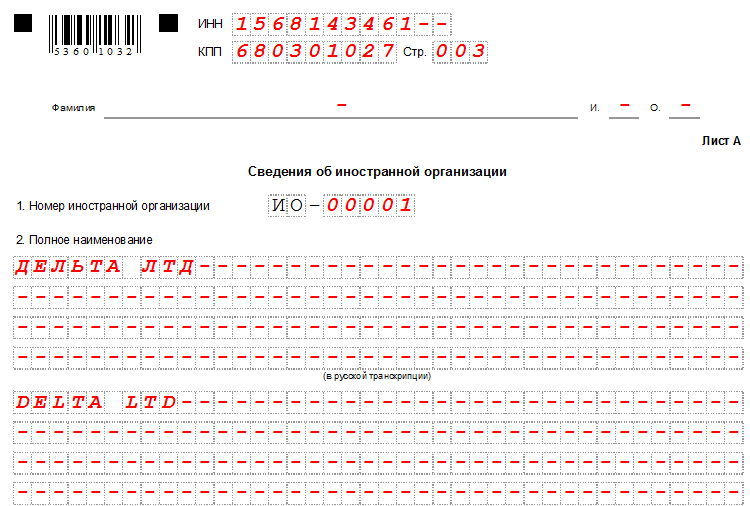

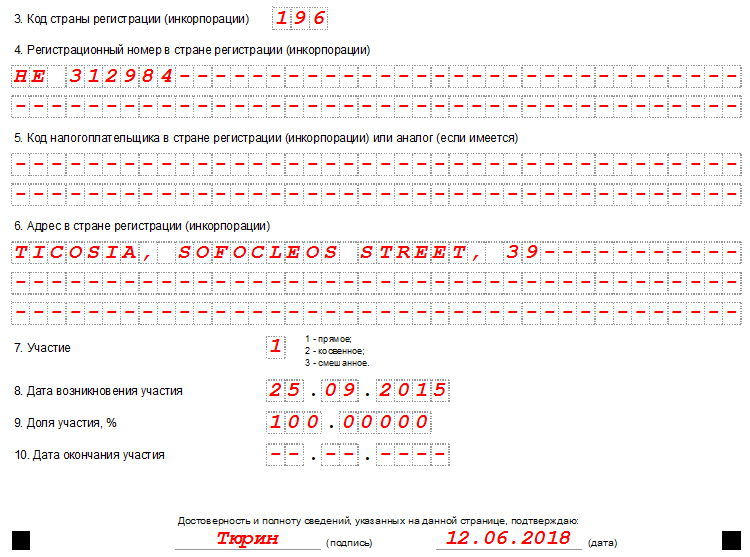

На третьей странице содержатся сведения об иностранной организации, о которой идет речь. Сначала сюда нужно вписать ее название, причем на русском и английском языке.

Ниже вписывается код страны, регистрационный номер компании и адрес ее фактического местоположения, прочие известные данные. Затем следует отметить, какое отношение к организации имеет уведомитель: непосредственное, косвенное или и то и другое, число, месяц, год возникновения участия, долю и дату окончания (последнее — если документ подается в связи с выходом из организации).

Заполнение четвртого листа

Четвертая страница включает в себя информацию о российской компании-участнике иностранной организации. Вносимые сюда сведения должны быть идентичны учредительным бумагам фирмы.

Заполнение пятого листа

На пятую страницу вписываются данные об участии в иностранной структуре без образования юр. лица (т.е. партнерстве, фонде, трасте, товариществе и т.п.).

Заполнение шестого листа

На шестой странице указывается статус участника иностранной структуры без образования юр. лица, (т.е. кем является заявитель: учредителем такой компании, получателем дохода или контролирующим субъектом).

Заполнение седьмого листа

Наконец, последняя — седьмая страница, — раскрывает порядок косвенного участия уведомителя в иностранной компании: здесь указываются все звенья цепи, в которую входит иностранная организация, в которой, в свою очередь участвует уведомитель, а также прописываются порядковый номер его участия и принадлежащая ему доля.

Как отправить уведомление

Для отправки в налоговую службу уведомления можно воспользоваться одним из нескольких вариантов:

- Наиболее надежный и простой – отнести заполненную форму в налоговую лично и передать ее из рук в руки специалисту.

- Можно переправить уведомление с представителем, при том условии, конечно, что у него при себе будет иметься доверенность, заверенная в нотариальной конторе.

- И еще один способ: отослать документ заказным письмом с уведомлением о вручении через обычную почту – это займет больше времени, но зато гарантирует то, что уведомление будет получено налоговиками.

Зарегистрировано в Минюсте России 29 июля 2021 г. N 64432

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПРИКАЗ

от 19 июля 2021 г. N ЕД-7-13/671@

ОБ УТВЕРЖДЕНИИ ФОРМЫ, ПОРЯДКА ЗАПОЛНЕНИЯ ФОРМЫ И ФОРМАТА ПРЕДСТАВЛЕНИЯ УВЕДОМЛЕНИЯ О КОНТРОЛИРУЕМЫХ ИНОСТРАННЫХ КОМПАНИЯХ В ЭЛЕКТРОННОЙ ФОРМЕ

В соответствии с пунктом 4 статьи 25.14 Налогового кодекса Российской (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 2016, N 7, ст. 920), подпунктом 5.9.37 пункта 5 Положения о Федеральной налоговой службе, утвержденного постановлением Правительства Российской Федерации от 30.09.2004 N 506 «Об утверждении Положения о Федеральной налоговой службе» (Собрание законодательства Российской Федерации, 2004, N 40, ст. 3961; 2015, N 15, ст. 2286), а также в целях реализации положений главы 3.4 «Контролируемые иностранные компании и контролирующие лица» Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2014, N 48, ст. 6657; 2021, N 1, ст. 9) и в связи с принятием Федерального закона от 09.11.2020 N 368-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» (Собрание законодательства Российской Федерации, 2020, N 46, ст. 7212; 2021, N 1, ст. 9) приказываю:

1. Утвердить:

форму «Уведомление о контролируемых иностранных компаниях» согласно приложению N 1 к настоящему приказу;

порядок заполнения формы «Уведомление о контролируемых иностранных компаниях» согласно приложению N 2 к настоящему приказу;

формат представления уведомления о контролируемых иностранных компаниях в электронной форме согласно приложению N 3 к настоящему приказу.

2. Установить, что представление уведомлений о контролируемых иностранных компаниях в электронной форме осуществляется в соответствии с порядком, утвержденным приказом ФНС России от 16.07.2020 N ЕД-7-2/448@ «Об утверждении Порядка направления и получения документов, предусмотренных Налоговым кодексом Российской Федерации и используемых налоговыми органами при реализации своих полномочий в отношениях, регулируемых законодательством о налогах и сборах, а также представления документов по требованию налогового органа в электронной форме по телекоммуникационным каналам связи» (зарегистрирован Министерством юстиции Российской Федерации 19.08.2020, регистрационный номер 59335).

3. Признать утратившим силу приказ Федеральной налоговой службы от 26.08.2019 N ММВ-7-13/422@ «Об утверждении формы и формата представления уведомления о контролируемых иностранных компаниях в электронной форме, а также порядка заполнения формы и порядка представления уведомления о контролируемых иностранных компаниях в электронной форме и признании утратившим силу приказа ФНС России от 13.12.2016 N ММВ-7-13/679@» (зарегистрирован Министерством юстиции Российской Федерации 19.09.2019, регистрационный номер 55963).

4. Установить, что в соответствии с настоящим приказом уведомление о контролируемых иностранных компаниях представляется за налоговые периоды начиная с 2021 года.

5. Руководителям (исполняющим обязанности руководителя) управлений Федеральной налоговой службы по субъектам Российской Федерации и начальникам (исполняющим обязанности начальника) межрегиональных инспекций ФНС России по крупнейшим налогоплательщикам довести настоящий приказ до нижестоящих налоговых органов и обеспечить его применение.

6. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего работу по методологическому и организационному обеспечению работы ФНС России и территориальных налоговых органов по вопросам налогового администрирования цен и трансфертного ценообразования для целей налогообложения и выявления налоговых рисков.

Руководитель

Федеральной налоговой службы

Д.В. ЕГОРОВ

Приложение N 1

к приказу ФНС России

от 19 июля 2021 г. N ЕД-7-13/671@

| ИНН | |||||||||||||||||||||||||||||||||||

| 5440 | 3017 | КПП | Стр. | 0 | 0 | 1 |

Форма по КНД 1120416

УВЕДОМЛЕНИЕ О КОНТРОЛИРУЕМЫХ ИНОСТРАННЫХ КОМПАНИЯХ

| Номер корректировки | Период, за который представляется уведомление |

| Представляется в налоговый орган (код) | Налогоплательщик (код) |

Сведения о налогоплательщике

| (наименование организации (фамилия, имя, отчество <1> физического лица)) | |||||||||||||||||||||||||||||||||||||||

| Дата представления уведомления о переходе на уплату налога на доходы физических лиц с фиксированной прибыли контролируемых иностранных компаний | . | . | |||||||||||||||||||||||||||||||||||||

| Дата представления уведомления об отказе от уплаты налога на доходы физических лиц с фиксированной прибыли контролируемых иностранных компаний | . | . | |||||||||||||||||||||||||||||||||||||

| Форма реорганизации (код) | ИНН/КПП реорганизованной организации | / | |||||||||||||||||||||||||||||||||||||

| Данное уведомление составлено на | страницах с приложением копий документов на | листах |

| Достоверность и полноту сведений, указанных в настоящем уведомлении, подтверждаю: | Заполняется работником налогового органа | ||||||||||||||||||||||||||||||||||||||||

| Сведения о представлении уведомления | |||||||||||||||||||||||||||||||||||||||||

| 1 — физическое лицо 2 — представитель физического лица 3 — руководитель организации 4 — представитель организации |

|||||||||||||||||||||||||||||||||||||||||

| Данное уведомление представлено (код) | |||||||||||||||||||||||||||||||||||||||||

| на | страницах с приложением копий документов | ||||||||||||||||||||||||||||||||||||||||

| на | листах | ||||||||||||||||||||||||||||||||||||||||

| (фамилия, имя, отчество <1> руководителя организации либо ее представителя полностью) | Дата представления уведомления | . | . | ||||||||||||||||||||||||||||||||||||||

| ИНН | |||||||||||||||||||||||||||||||||||||||||

| Номер контактного телефона | |||||||||||||||||||||||||||||||||||||||||

| Адрес электронной почты | |||||||||||||||||||||||||||||||||||||||||

| Подпись | |||||||||||||||||||||||||||||||||||||||||

| Подпись | Дата | . | . | ||||||||||||||||||||||||||||||||||||||

| Наименование и реквизиты документа, подтверждающего полномочия представителя налогоплательщика | |||||||||||||||||||||||||||||||||||||||||

| Фамилия, И.О. <1> | Подпись | ||||||||||||||||||||||||||||||||||||||||

<1> Отчество указывается при наличии (относится ко всем листам документа).

Сведения о физическом лице <1>

| 1. Дата рождения | . | . | |||||||||||||||||||||||||||||||||||||

| 2. Место рождения | |||||||||||||||||||||||||||||||||||||||

| 3. Гражданство | 1 — гражданин Российской Федерации 2 — иностранный гражданин 3 — лицо без гражданства |

3.1. Код страны <2> (для иностранного гражданина) |

|||||||||||||||||||||||||||||||||||||

| 4. Сведения о документе, удостоверяющем личность: | 4.1. Код вида документа | ||||||||||||||||||||||||||||||||||||||

| 4.2. Серия и номер | 4.3. Дата выдачи | . | . | ||||||||||||||||||||||||||||||||||||

| 4.4. Кем выдан | |||||||||||||||||||||||||||||||||||||||

| 5. Сведения о документе, <3> подтверждающем регистрацию физического лица по месту жительства (месту пребывания) | 5.1. Код вида документа | ||||||||||||||||||||||||||||||||||||||

| 5.2. Серия и номер | 5.3. Дата выдачи | . | . | ||||||||||||||||||||||||||||||||||||

| 5.4. Кем выдан | |||||||||||||||||||||||||||||||||||||||

| 6. Адрес места жительства в стране постоянного проживания иностранного гражданина (лица без гражданства) | 6.1. Код страны | ||||||||||||||||||||||||||||||||||||||

<1> Не заполняется, если указан ИНН.

<2> Указывается цифровой код страны в соответствии с Общероссийским классификатором стран мира. Аналогично для всех других листов уведомления.

<3> Заполняется в случае представления документа, удостоверяющего личность, отличного от паспорта.

| Достоверность и полноту сведений, указанных на данной странице, подтверждаю: | ||||||||||||||||||||||||||||||||||||||||||||

| (подпись) | (дата) | |||||||||||||||||||||||||||||||||||||||||||

Лист А

Сведения о контролируемой иностранной компании, являющейся иностранной организацией

| 1. Номер контролируемой иностранной компании | И | О | — |

2. Наименование иностранной организации

| (в латинской транскрипции) | |||||||||||||||||||||||||||||||||||||||

| 3. Код государства (территории) регистрации (инкорпорации) | |||||||||||||||||||||||||||||||||||||||

| 4. Дата регистрации иностранной организации | . | . | |||||||||||||||||||||||||||||||||||||

| 5. Регистрационный номер (номера) в государстве (на территории) регистрации (инкорпорации) или их аналоги (при наличии) | |||||||||||||||||||||||||||||||||||||||

| 6. Код (коды) налогоплательщика в государстве (на территории) регистрации (инкорпорации) или их аналоги (при наличии) | |||||||||||||||||||||||||||||||||||||||

| 7. Код налогоплательщика в государстве (на территории) налогового резидентства или аналог (при наличии) | |||||||||||||||||||||||||||||||||||||||

| 8. Адрес в государстве (на территории) регистрации (инкорпорации) (при наличии) | |||||||||||||||||||||||||||||||||||||||

| Достоверность и полноту сведений, указанных на данной странице, подтверждаю: | ||||||||||||||||||||||||||||||||||||||||||||

| (подпись) | (дата) | |||||||||||||||||||||||||||||||||||||||||||

Лист А1

Основания для признания налогоплательщика контролирующим лицом контролируемой иностранной компании, являющейся иностранной организацией

1. Общие сведения

| 1.1. Номер контролируемой иностранной компании | И | О | — |

1.2. Основания для признания налогоплательщика контролирующим лицом иностранной организации

| 101 | 102 | 103 | 104 | 105 | 0 — нет 1 — да 2 — не оценивается |

||||||||||||||||||||||||||||||||||

| 1.3. Самостоятельное признание контролирующим лицом иностранной организации | 0 — нет 1 — да |

||||||||||||||||||||||||||||||||||||||

| 2. Сведения об участии в иностранной организации | |||||||||||||||||||||||||||||||||||||||

| 2.1. Вид участия | |||||||||||||||||||||||||||||||||||||||

| 201 | 202 | 203 | 204 | 205 | 0 — нет 1 — да |

||||||||||||||||||||||||||||||||||

| 2.2. Доля прямого участия (в процентах) | . | ||||||||||||||||||||||||||||||||||||||

| 2.3. Доля косвенного участия (в процентах) | . | ||||||||||||||||||||||||||||||||||||||

| 2.4. Доля смешанного участия (в процентах) | . | ||||||||||||||||||||||||||||||||||||||

| 2.5. Доля совместного участия с супругом(-ой) и (или) несовершеннолетними детьми (в процентах) | . | ||||||||||||||||||||||||||||||||||||||

| 2.6. Доля совместного участия с налоговыми резидентами Российской Федерации (в процентах) | . | ||||||||||||||||||||||||||||||||||||||

| 3. Сведения о контроле в отношении иностранной организации | |||||||||||||||||||||||||||||||||||||||

| 3.1. Основание (наименование и реквизиты документа) | |||||||||||||||||||||||||||||||||||||||

| Достоверность и полноту сведений, указанных на данной странице, подтверждаю: | ||||||||||||||||||||||||||||||||||||||||||||

| (подпись) | (дата) | |||||||||||||||||||||||||||||||||||||||||||

Лист Б

Сведения о контролируемой иностранной компании, являющейся иностранной структурой без образования юридического лица

| 1. Номер контролируемой иностранной компании | И | С | — |

| 2. Организационная форма (код) | 1 — фонд 2 — партнерство 3 — траст |

4 — товарищество 5 — иная форма осуществления коллективных инвестиций и (или) доверительного управления |

|||||||||||||||||||||||||||||||||||||

| 3. Наименование иностранной структуры без образования юридического лица | |||||||||||||||||||||||||||||||||||||||

| (в латинской транскрипции) | |||||||||||||||||||||||||||||||||||||||

| 4. Наименование и реквизиты документа об учреждении иностранной структуры без образования юридического лица | |||||||||||||||||||||||||||||||||||||||

| 5. Дата учреждения (регистрации) | . | . | |||||||||||||||||||||||||||||||||||||

| 6. Код государства учреждения (регистрации) | |||||||||||||||||||||||||||||||||||||||

| 7. Регистрационный номер (иной идентификатор) в государстве учреждения (регистрации) или их аналоги (при наличии) | |||||||||||||||||||||||||||||||||||||||

| 8. Иные сведения, идентифицирующие иностранную структуру без образования юридического лица | |||||||||||||||||||||||||||||||||||||||

| Достоверность и полноту сведений, указанных на данной странице, подтверждаю: | ||||||||||||||||||||||||||||||||||||||||||||

| (подпись) | (дата) | |||||||||||||||||||||||||||||||||||||||||||

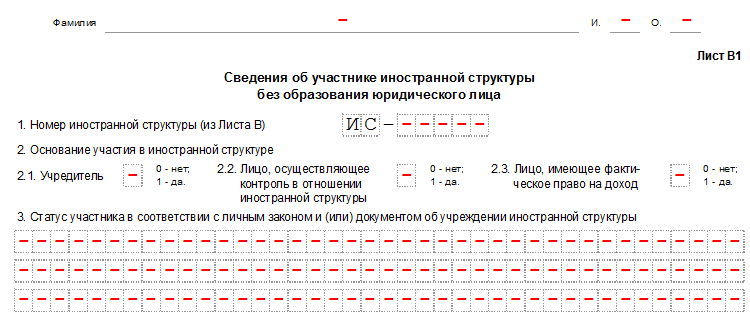

Лист Б1

Основания для признания налогоплательщика контролирующим лицом контролируемой иностранной компании, являющейся иностранной структурой без образования юридического лица

| 1. Номер контролируемой иностранной компании | И | С | — |

2. Основания для признания налогоплательщика контролирующим лицом иностранной структуры без образования юридического лица

| 106 | 107 | 108 | 109 | 110 | 111 | 112 | 0 — нет 1 — да 2 — не оценивается |

||||||||||||||||||||||||||||||||

| 3. Самостоятельное признание контролирующим лицом иностранной структуры без образования юридического лица | 0 — нет 1 — да |

||||||||||||||||||||||||||||||||||||||

| 4. Наименование и реквизиты документа (документов) иностранной структуры без образования юридического лица, подтверждающего (подтверждающих) выполнение оснований для признания налогоплательщика контролирующим лицом иностранной структуры без образования юридического лица | |||||||||||||||||||||||||||||||||||||||

| Достоверность и полноту сведений, указанных на данной странице, подтверждаю: | ||||||||||||||||||||||||||||||||||||||||||||

| (подпись) | (дата) | |||||||||||||||||||||||||||||||||||||||||||

Лист В

Сведения о финансовой отчетности контролируемой иностранной компании

| 1. Номер контролируемой иностранной компании | И | — |

| 2. Определение прибыли контролируемой иностранной компании (код) | 1 — прибыль контролируемой иностранной компании определяется в соответствии с подпунктом 1 пункта 1 статьи 309.1 Налогового кодекса Российской Федерации 2 — прибыль контролируемой иностранной компании определяется в соответствии с подпунктом 2 пункта 1 статьи 309.1 Налогового кодекса Российской Федерации |

||||||||||||||||||||||||||||||||||||||

| 3. Дата, являющаяся последним днем периода, за который составляется финансовая отчетность | . | . | |||||||||||||||||||||||||||||||||||||

| 4. Дата составления финансовой отчетности за финансовый год | . | . | |||||||||||||||||||||||||||||||||||||

| 5. Дата, являющаяся последним днем периода, за который определяется прибыль контролируемой иностранной компании | . | . | |||||||||||||||||||||||||||||||||||||

| 6. Дата составления аудиторского заключения | . | . | |||||||||||||||||||||||||||||||||||||

| 7. Основания освобождения от налогообложения прибыли контролируемой иностранной компании | |||||||||||||||||||||||||||||||||||||||

| 1001 | 1002 | 1003 | 1004 | 1005 | 1006 | 1007 | 1008 | 1009 | 0 — нет 1 — да |

||||||||||||||||||||||||||||||

| Достоверность и полноту сведений, указанных на данной странице, подтверждаю: | ||||||||||||||||||||||||||||||||||||||||||||

| (подпись) | (дата) | |||||||||||||||||||||||||||||||||||||||||||

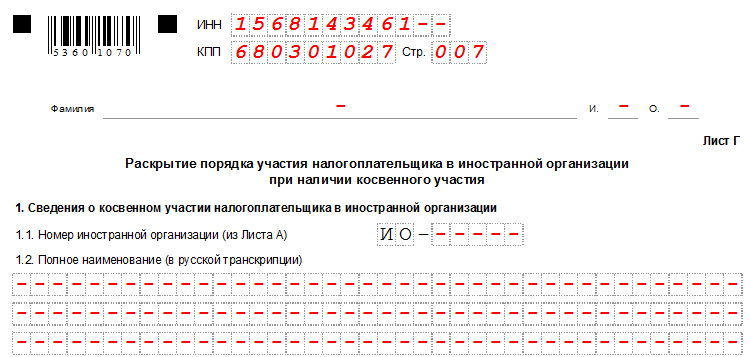

Лист Г

Раскрытие порядка участия налогоплательщика в контролируемой иностранной компании при наличии косвенного участия

1. Сведения о косвенном участии налогоплательщика в контролируемой иностранной компании

| 1.1. Номер контролируемой иностранной компании | И | — |

1.2. Наименование контролируемой иностранной компании

| (в латинской транскрипции) |

| 1.3. Доля косвенного участия — итого (в процентах) | . | ||||||||||||||||||||||||||||||||||||||

| 2. Раскрытие участия в контролируемой иностранной компании | |||||||||||||||||||||||||||||||||||||||

| 2.1. Номер последовательности участия | |||||||||||||||||||||||||||||||||||||||

| 2.2. Доля косвенного участия в последовательности — итого (в процентах) | . | ||||||||||||||||||||||||||||||||||||||

| 3. Сведения об участниках последовательности | |||||||||||||||||||||||||||||||||||||||

| 3.1. Номер участника | 3.2. Доля прямого участия (в процентах)/ 3.3. Доля косвенного участия (в процентах) |

||||||||||||||||||||||||||||||||||||||

| 3.1. | — | 3.2. | . | ||||||||||||||||||||||||||||||||||||

| 3.3. | . | ||||||||||||||||||||||||||||||||||||||

| 3.1. | — | 3.2. | . | ||||||||||||||||||||||||||||||||||||

| 3.3. | . | ||||||||||||||||||||||||||||||||||||||

| 3.1. | — | 3.2. | . | ||||||||||||||||||||||||||||||||||||

| 3.3. | . | ||||||||||||||||||||||||||||||||||||||

| 3.1. | — | 3.2. | . | ||||||||||||||||||||||||||||||||||||

| 3.3. | . | ||||||||||||||||||||||||||||||||||||||

| 3.1. | — | 3.2. | . | ||||||||||||||||||||||||||||||||||||

| 3.3. | . | ||||||||||||||||||||||||||||||||||||||

| 3.1. | — | 3.2. | . | ||||||||||||||||||||||||||||||||||||

| 3.3. | . | ||||||||||||||||||||||||||||||||||||||

| 3.1. | — | 3.2. | . | ||||||||||||||||||||||||||||||||||||

| 3.3. | . | ||||||||||||||||||||||||||||||||||||||

| 3.1. | — | 3.2. | . | ||||||||||||||||||||||||||||||||||||

| 3.3. | . |

| Достоверность и полноту сведений, указанных на данной странице, подтверждаю: | ||||||||||||||||||||||||||||||||||||||||||||

| (подпись) | (дата) | |||||||||||||||||||||||||||||||||||||||||||

Лист Г1

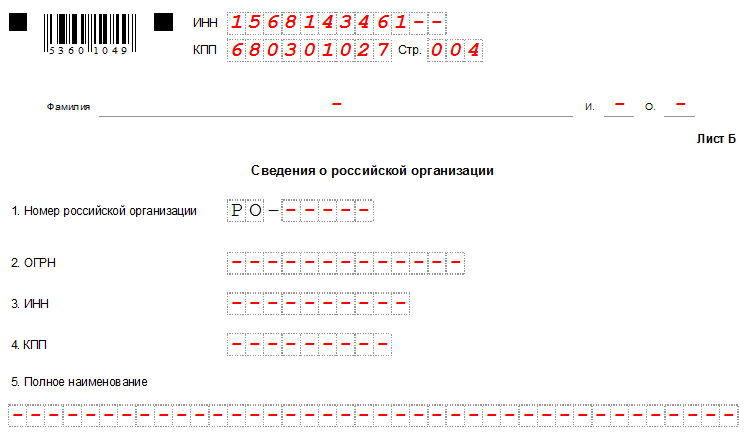

Сведения о российской организации, с использованием которой налогоплательщик осуществляет косвенное участие в контролируемой иностранной компании

| 1. Номер российской организации | Р | О | — | ||||||||||||||||||||||||||||||||||||

| 1.1. Организацией представлены документы об освобождении | 0 — нет 1 — да |

| 2. ОГРН | |||||||||||||||||||||||||||||||||||||||

| 3. ИНН | |||||||||||||||||||||||||||||||||||||||

| 4. КПП | |||||||||||||||||||||||||||||||||||||||

| 5. Полное наименование | |||||||||||||||||||||||||||||||||||||||

| Достоверность и полноту сведений, указанных на данной странице, подтверждаю: | ||||||||||||||||||||||||||||||||||||||||||||

| (подпись) | (дата) | |||||||||||||||||||||||||||||||||||||||||||

Лист Г2

Сведения об иностранной организации (структуре), с использованием которой налогоплательщик осуществляет косвенное участие в контролируемой иностранной компании

| 1. Номер иностранной организации (структуры) | И | — |

2. Наименование иностранной организации (структуры)

| (в латинской транскрипции) | |||||||||||||||||||||||||||||||||||||||

| 3. Код государства (территории) регистрации (инкорпорации) | |||||||||||||||||||||||||||||||||||||||

| 4. Регистрационный номер (номера) в государстве (на территории) регистрации (инкорпорации) или их аналоги (при наличии) | |||||||||||||||||||||||||||||||||||||||

| 5. Код (коды) налогоплательщика в государстве (на территории) регистрации (инкорпорации) или их аналоги (при наличии) | |||||||||||||||||||||||||||||||||||||||

| 6. Адрес в государстве (на территории) регистрации (инкорпорации) (при наличии) | |||||||||||||||||||||||||||||||||||||||

| Достоверность и полноту сведений, указанных на данной странице, подтверждаю: | ||||||||||||||||||||||||||||||||||||||||||||

| (подпись) | (дата) | |||||||||||||||||||||||||||||||||||||||||||

Приложение N 2

к приказу ФНС России

от 19.07.2021 N ЕД-7-13/671@

ПОРЯДОК

ЗАПОЛНЕНИЯ ФОРМЫ «УВЕДОМЛЕНИЕ О КОНТРОЛИРУЕМЫХ ИНОСТРАННЫХ КОМПАНИЯХ»

I. Общие положения

1.1. Уведомление о контролируемых иностранных компаниях заполняется налогоплательщиками, которые в соответствии с подпунктом 3 пункта 3.1 статьи 23 Налогового кодекса Российской Федерации (далее — Кодекс) обязаны уведомлять о контролируемых иностранных компаниях, в отношении которых они являются контролирующими лицами, в порядке и сроки, предусмотренные статьей 25.14 Кодекса.

1.2. Форма уведомления о контролируемых иностранных компаниях (далее — Уведомление) состоит из:

Титульного листа (страница 001);

Сведений о физическом лице (страница 002);

Листа А «Сведения о контролируемой иностранной компании, являющейся иностранной организацией»;

Листа А1 «Основания для признания налогоплательщика контролирующим лицом контролируемой иностранной компании, являющейся иностранной организацией»;

Листа Б «Сведения о контролируемой иностранной компании, являющейся иностранной структурой без образования юридического лица»;

Листа Б1 «Основания для признания налогоплательщика контролирующим лицом контролируемой иностранной компании, являющейся иностранной структурой без образования юридического лица»;

Листа В «Сведения о финансовой отчетности контролируемой иностранной компании»;

Листа Г «Раскрытие порядка участия налогоплательщика в контролируемой иностранной компании при наличии косвенного участия»;

Листа Г1 «Сведения о российской организации, с использованием которой налогоплательщик осуществляет косвенное участие в контролируемой иностранной компании»;

Листа Г2 «Сведения об иностранной организации (структуре), с использованием которой налогоплательщик осуществляет косвенное участие в контролируемой иностранной компании».

Для заполнения Уведомления применяются:

коды форм реорганизации организации согласно приложению N 1 к настоящему Порядку;

коды видов документов, удостоверяющих личность физического лица, согласно приложению N 2 к настоящему Порядку;

коды оснований для признания налогоплательщика контролирующим лицом контролируемой иностранной компании согласно приложению N 3 к настоящему Порядку;

коды видов участия налогоплательщика в иностранной организации согласно приложению N 4 к настоящему Порядку;

коды основания освобождения от налогообложения прибыли контролируемой иностранной компании согласно приложению N 5 к настоящему Порядку.

1.3. Сведения в Уведомлении представляются на дату, предусмотренную пунктом 3 статьи 25.15 Кодекса.

II. Общие требования к заполнению Уведомления

2.1. Физические лица вправе заполнить Уведомление рукописным способом чернилами черного либо синего цвета или с использованием соответствующего программного обеспечения в одном экземпляре. Организации формируют Уведомление в электронном формате с использованием соответствующего программного обеспечения.

Заполнению подлежат только те листы Уведомления, в отношении которых имеются основания для их заполнения.

Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства, двусторонняя печать документа на бумажном носителе, скрепление листов документов, приводящее к порче бумажного носителя.

2.2. Каждому показателю соответствует одно поле, состоящее из определенного количества знакомест. В каждом поле указывается только один показатель.

Исключение составляют показатели, значением которых является дата или десятичная дробь.

Для даты предусмотрены три поля: день, месяц и год, разделенные знаком «.» («точка»). Например, 31.12.2020.

Для десятичной дроби используются два поля, разделенные знаком «.» («точка»). Первое поле соответствует целой части десятичной дроби, второе — дробной части десятичной дроби.

Заполнение полей Уведомления значениями текстовых, числовых, кодовых показателей осуществляется слева направо, начиная с первого (левого) знакоместа.

Заполнение текстовых полей Уведомления осуществляется заглавными печатными символами.

В случае отсутствия какого-либо показателя во всех знакоместах соответствующего поля проставляется прочерк.

В случае, если знакомест для указания дробной части больше, чем цифр, то в свободных знакоместах соответствующего поля ставится прочерк. Например, доля участия налогоплательщика в иностранной организации составляет 53,87423 процента. Указанный показатель должен заполняться по формату: 3 знакоместа для целой части и 15 знакомест для дробной части. Следовательно, в Уведомлении он должен выглядеть следующим образом: «53-.87423———-«.

2.3. Страницы Уведомления имеют сквозную нумерацию, начиная с первого листа. Показатель номера страницы Уведомления (поле «Стр.»), имеющий три знакоместа, записывается в определенном для нумерации поле, слева направо, начиная с первого (левого) знакоместа.

Например, для первой страницы — «001»; для десятой страницы — «010».

2.4. При распечатке на принтере Уведомления, заполненного с использованием программного обеспечения, допускается отсутствие обрамления знакомест и прочерков для незаполненных знакомест, расположение и размеры зон значений показателей не должны изменяться. Печать знаков должна выполняться шрифтом Courier New высотой 16 — 18 пунктов. Расположение и размеры значений реквизитов не должны изменяться.

2.5. В полях «ИНН» и «КПП» в верхней части каждой страницы Уведомления указываются:

организацией — идентификационный номер налогоплательщика (далее — ИНН) и код причины постановки на учет (далее — КПП), присвоенные ей при постановке на учет в налоговом органе по месту нахождения; организацией, отнесенной в соответствии со статьей 83 Кодекса к категории крупнейших налогоплательщиков — КПП, присвоенный при постановке на учет в качестве крупнейшего налогоплательщика;

физическим лицом — ИНН, присвоенный ему в налоговом органе по месту жительства и подтвержденный документально (свидетельство о постановке на учет физического лица в налоговом органе, отметка в паспорте гражданина Российской Федерации).

III. Титульный лист Уведомления

3.1. В поле «Номер корректировки» указывается:

цифра «0» — в случае представления налогоплательщиком первичного Уведомления;

цифры начиная с «1» — согласно порядковому номеру уточненного Уведомления.

В случае представления уточненного Уведомления заполняются все листы, заполненные в ранее поданном Уведомлении.

3.2. В поле «Период, за который представляется уведомление» указывается налоговый период, в котором контролирующим лицом признается доход в виде прибыли контролируемой иностранной компании в соответствии с главой 23 или 25 Кодекса либо который следует за годом, по итогам которого определен убыток контролируемой иностранной компании.

3.3. В поле «Представляется в налоговый орган (код)» указывается код налогового органа по месту нахождения организации или месту жительства физического лица (месту пребывания — при отсутствии у физического лица места жительства на территории Российской Федерации), в который представляется Уведомление.

Налогоплательщики, отнесенные в соответствии со статьей 83 Кодекса к категории крупнейших налогоплательщиков, указывают код налогового органа по месту своего учета в качестве крупнейших налогоплательщиков, в который представляется Уведомление.

3.4. В поле «Налогоплательщик (код)» указывается соответствующая цифра:

«1» — российская организация;

«2» — физическое лицо;

«3» — иностранная организация в случае, если такая иностранная организация признается налоговым резидентом Российской Федерации в соответствии со статьей 246.2 Кодекса.

3.5. В поле «Сведения о налогоплательщике» указывается:

— для налогоплательщика — организации — полное наименование организации в соответствии с ее учредительными документами;

— для налогоплательщика — физического лица — фамилия, имя и отчество (при наличии) указываются полностью. При этом сведения о физическом лице заполняются на странице 002 Уведомления.

3.6. В поле «Дата представления уведомления о переходе на уплату налога на доходы физических лиц с фиксированной прибыли контролируемых иностранных компаний» налогоплательщиком — физическим лицом указывается дата представления в налоговый орган уведомления о переходе на уплату налога на доходы физических лиц с фиксированной прибыли контролируемых иностранных компаний (при наличии), предусмотренного пунктом 1 статьи 227.2 Кодекса. Если физическое лицо неоднократно представляло уведомление о переходе на уплату налога на доходы физических лиц с фиксированной прибыли контролируемых иностранных компаний в связи с таким переходом, в данном поле указывается дата представления в налоговый орган последнего уведомления о переходе на уплату налога на доходы физических лиц с фиксированной прибыли контролируемых иностранных компаний.

3.7. В поле «Дата представления уведомления об отказе от уплаты налога на доходы физических лиц с фиксированной прибыли контролируемых иностранных компаний» налогоплательщиком — физическим лицом указывается дата представления в налоговый орган уведомления об отказе от уплаты налога на доходы физических лиц с фиксированной прибыли контролируемых иностранных компаний (при наличии), предусмотренного пунктом 4 статьи 227.2 Кодекса. Если физическое лицо неоднократно представляло уведомление об отказе от уплаты налога на доходы физических лиц с фиксированной прибыли контролируемых иностранных компаний в связи с таким отказом, в данном поле указывается дата представления в налоговый орган уведомления об отказе от уплаты налога на доходы физических лиц с фиксированной прибыли контролируемых иностранных компаний, относящегося к уведомлению о переходе на уплату налога на доходы физических лиц с фиксированной прибыли контролируемых иностранных компаний, дата представления которого указана в поле «Дата представления уведомления о переходе на уплату налога на доходы физических лиц с фиксированной прибыли контролируемых иностранных компаний».

3.8. При заполнении организацией-правопреемником Уведомления и уточненных Уведомлений за реорганизованную организацию (в форме присоединения к другому юридическому лицу, слияния нескольких юридических лиц, разделения юридического лица, преобразования одного юридического лица в другое) учитываются следующие особенности:

3.8.1. В полях «ИНН» и «КПП» в верхней части каждой страницы Уведомления указываются ИНН и КПП организации-правопреемника;

3.8.2. В поле «Налогоплательщик (код)» в отношении организации-правопреемника указывается соответствующая цифра:

«1» — российская организация;

«3» — иностранная организация в случае, если такая иностранная организация признается налоговым резидентом Российской Федерации в соответствии со статьей 246.2 Кодекса.

3.8.3. В поле «Сведения о налогоплательщике» указывается наименование организации-правопреемника.

3.8.4. В поле «Форма реорганизации (код)» указывается код формы реорганизации в соответствии с приложением N 1 к настоящему Порядку.

3.8.5. В поле «ИНН/КПП реорганизованной организации» указываются соответственно ИНН и КПП, которые были присвоены организации до реорганизации налоговым органом по месту ее нахождения (по налогоплательщикам, отнесенным к категории крупнейших — налоговым органом по месту учета в качестве крупнейшего налогоплательщика).

3.9. В поле «Данное уведомление составлено на __ страницах» указывается количество страниц, на которых составлено Уведомление.

3.10. В поле «с приложением копий документов на __ листах» указывается количество листов копий документов, подтверждающих полномочия представителя, а также документов, подтверждающих соблюдение условий для применения освобождения от налогообложения прибыли контролируемой иностранной компании в соответствии с пунктом 9 статьи 25.13-1 Кодекса, и (или) документов, подтверждающих размер прибыли (убытка) контролируемой иностранной компании в соответствии с пунктом 5 статьи 25.15 Кодекса.

3.11. В разделе «Достоверность и полноту сведений, указанных в настоящем уведомлении, подтверждаю»:

1) при указании лица, подтверждающего достоверность и полноту сведений, указанных в Уведомлении, в поле, состоящем из одного знакоместа, проставляется соответствующая цифра:

«1» — физическое лицо;

«2» — представитель физического лица;

«3» — руководитель организации;

«4» — представитель организации;

2) в поле «фамилия, имя, отчество руководителя организации либо ее представителя полностью» указываются построчно полностью фамилия, имя и отчество (при наличии) руководителя организации либо представителя, подтверждающего достоверность и полноту сведений, указанных в Уведомлении;

3) в поле «ИНН» указывается ИНН физического лица, которое указано в подпункте 2 настоящего пункта, при наличии у него документа, подтверждающего постановку на учет в налоговом органе (свидетельство о постановке на учет физического лица в налоговом органе, отметка в паспорте гражданина Российской Федерации), и использует ИНН наряду с персональными данными;

4) в поле «Номер контактного телефона» указывается номер контактного телефона, по которому можно связаться с лицом, подтверждающим достоверность и полноту сведений, указанных в Уведомлении (с указанием телефонных кодов, требующихся для обеспечения телефонной связи). Номер телефона указывается без пробелов и прочерков;

5) в поле «Адрес электронной почты» указывается адрес электронной почты для осуществления взаимодействия налоговых органов с лицом, подтверждающим достоверность и полноту сведений, указанных в Уведомлении, в электронной форме;

6) в поле, отведенном для подписи, проставляется подпись лица, подтверждающего достоверность и полноту сведений, указанных в Уведомлении;

7) в поле «Дата» указывается дата подписания Уведомления;

в поле «Наименование и реквизиты документа, подтверждающего полномочия представителя налогоплательщика» указываются наименование и реквизиты (при наличии) документа, подтверждающего полномочия представителя.

в поле «Наименование и реквизиты документа, подтверждающего полномочия представителя налогоплательщика» указываются наименование и реквизиты (при наличии) документа, подтверждающего полномочия представителя.

3.12. Раздел «Заполняется работником налогового органа» содержит сведения о способе представления Уведомления, количестве страниц Уведомления, количестве листов копий документа, подтверждающего полномочия представителя, а также документов, подтверждающих соблюдение условий для применения освобождения от налогообложения прибыли контролируемой иностранной компании в соответствии со статьей 25.13-1 Кодекса, и (или) документов, подтверждающих размер прибыли (убытка) контролируемой иностранной компании в соответствии с пунктом 5 статьи 25.15 Кодекса, приложенных к Уведомлению, дате его представления (получения), фамилии и инициалах имени и отчества (при наличии) работника налогового органа, принявшего Уведомление, его подпись.

IV. Сведения о физическом лице (страница 002 Уведомления)

4.1. Страница 002 «Сведения о физическом лице» Уведомления заполняется налогоплательщиком — физическим лицом, не указывающим в представляемом в налоговый орган Уведомлении свой ИНН.

Сведения указываются в соответствии с документом, удостоверяющим личность физического лица:

1) в поле 1 «Дата рождения» — дата рождения физического лица (число, месяц, год);

2) в поле 2 «Место рождения» — место рождения физического лица;

3) в поле 3 «Гражданство» — соответствующая цифра:

«1» — гражданин Российской Федерации;

«2» — иностранный гражданин;

«3» — лицо без гражданства.

При наличии у гражданина Российской Федерации двойного гражданства указывается цифра «1»;

4) в поле 3.1 «Код страны (для иностранного гражданина)» — цифровой код страны, гражданином которой является физическое лицо, в соответствии с Общероссийским классификатором стран мира ОК (МК (ИСО 3166) 004-97) 025-2001 (далее — ОКСМ).

4.2. При заполнении раздела 4 «Сведения о документе, удостоверяющем личность» указываются:

1) в поле 4.1 «Код вида документа» — код вида документа, удостоверяющего личность физического лица, согласно приложению N 2 к настоящему Порядку;

2) в полях 4.2 «Серия и номер», 4.3 «Дата выдачи», 4.4 «Кем выдан» — реквизиты документа, удостоверяющего личность (серия и номер документа, дата выдачи, наименование органа, выдавшего документ).

4.3. В поле 5 «Сведения о документе, подтверждающем регистрацию физического лица по месту жительства (месту пребывания)» указываются:

1) в поле 5.1 «Код вида документа» — код вида документа, подтверждающего регистрацию физического лица по месту жительства (месту пребывания), в соответствии с приложением N 2 к настоящему Порядку;

2) в полях 5.2 «Серия и номер», 5.3 «Дата выдачи», 5.4 «Кем выдан» — реквизиты документа, подтверждающего регистрацию физического лица по месту жительства (месту пребывания) (серия и номер документа, дата выдачи, наименование органа, выдавшего документ), в соответствии с реквизитами документа, подтверждающего регистрацию физического лица по месту жительства (месту пребывания).

4.4. В поле 6 «Адрес места жительства в стране постоянного проживания иностранного гражданина (лица без гражданства)» указывается адрес места жительства в стране постоянного проживания.

В поле 6.1 «Код страны» указывается цифровой код страны постоянного проживания иностранного гражданина (лица без гражданства) в соответствии с ОКСМ.

V. Лист А «Сведения о контролируемой иностранной компании, являющейся иностранной организацией» Уведомления

5.1. Лист А «Сведения о контролируемой иностранной компании, являющейся иностранной организацией» Уведомления (далее — Лист А) заполняется в отношении контролируемой иностранной компании, являющейся иностранной организацией. В случае, если налогоплательщик признается контролирующим лицом в отношении нескольких контролируемых иностранных компаний, являющихся иностранными организациями, то в отношении каждой такой контролируемой иностранной компании заполняется отдельный Лист А.

5.2. В поле 1 «Номер контролируемой иностранной компании» указывается цифровой уникальный номер контролируемой иностранной компании, являющейся иностранной организацией, присваиваемый налогоплательщиком самостоятельно.

В случае если налогоплательщик принимает участие в контролируемой иностранной компании, являющейся иностранной организацией, сведения о которой представлены в уведомлении об участии в иностранных организациях (об учреждении иностранных структур без образования юридического лица) в соответствии с подпунктом 1 пункта 1 статьи 25.14 Кодекса, то каждой такой контролируемой иностранной компании присваивается уникальный номер, соответствующий номеру иностранной организации, присвоенному налогоплательщиком в уведомлении об участии в иностранных организациях (об учреждении иностранных структур без образования юридического лица).

В случае изменения статуса налогового резидентства контролируемой иностранной компании номер контролируемой иностранной компании сохраняется и повторно иной контролируемой иностранной компании не присваивается.

В случае если налогоплательщик перестает являться контролирующим лицом контролируемой иностранной компании, номер контролируемой иностранной компании сохраняется и повторно иной контролируемой иностранной компании не присваивается.

5.3. В поле 2 «Наименование иностранной организации» указывается полное наименование иностранной организации в латинской транскрипции по правилам транслитерации. В отношении иностранной организации, образованной в соответствии с законодательством государства — члена Евразийского экономического союза и использующей в наименовании кириллицу, допускается указание наименования иностранной организации с использованием букв русского алфавита (кириллицы).

5.4. В поле 3 «Код государства (территории) регистрации (инкорпорации)» указывается трехзначный цифровой код государства (территории) регистрации (инкорпорации) иностранной организации в соответствии с ОКСМ.

5.5. В поле 4 «Дата регистрации иностранной организации» указывается дата регистрации для иностранных организаций, созданных после 01.01.2015. В случае если иностранная организация зарегистрирована до 01.01.2015, в данном поле указывается «01.01.2015».

5.6. В поле 5 «Регистрационный номер (номера) в государстве (на территории) регистрации (инкорпорации) или их аналоги (при наличии)» указывается регистрационный номер (номера) (при наличии), присвоенный (присвоенные) иностранной организации в государстве (на территории) регистрации (инкорпорации), или их аналоги.

5.7. В поле 6 «Код (коды) налогоплательщика в государстве (на территории) регистрации (инкорпорации) или их аналоги (при наличии)» указывается код (коды) налогоплательщика (при наличии), присвоенный (присвоенные) иностранной организации в государстве (на территории) регистрации (инкорпорации), или их аналоги.

5.8. В поле 7 «Код налогоплательщика в государстве (на территории) налогового резидентства или аналог (при наличии)» указывается код налогоплательщика — контролируемой иностранной компании, если страна налогового резидентства иностранной организации отличается от страны регистрации (инкорпорации).

5.9. В поле 8 «Адрес в государстве (на территории) регистрации (инкорпорации) (при наличии)» указывается полный адрес места нахождения иностранной организации в государстве (на территории) регистрации (инкорпорации) в латинской транскрипции; в отношении иностранной организации, образованной в соответствии с законодательством государства — члена Евразийского экономического союза и использующей в адресе места нахождения кириллицу, допускается указание адреса места нахождения иностранной организации с использованием букв русского алфавита (кириллицы).

VI. Лист А1 «Основания для признания налогоплательщика контролирующим лицом контролируемой иностранной компании, являющейся иностранной организацией» Уведомления

6.1. Лист А1 «Основания для признания налогоплательщика контролирующим лицом контролируемой иностранной компании, являющейся иностранной организацией» Уведомления (далее — Лист А1) заполняется в случае, если налогоплательщик указал в Листе А сведения о контролируемой иностранной компании, являющейся иностранной организацией.

6.2. В Разделе 1 «Общие сведения» указываются следующие сведения:

1) в поле 1.1 «Номер контролируемой иностранной компании» — цифровой уникальный номер контролируемой иностранной компании, являющейся иностранной организацией, указанный в поле 1 «Номер контролируемой иностранной компании» Листа А;

2) в поле 1.2 «Основания для признания налогоплательщика контролирующим лицом иностранной организации» — соответствующий код основания для признания налогоплательщика контролирующим лицом контролируемой иностранной компании согласно приложению N 3 к настоящему Порядку.

Оценка соответствия основанию для признания налогоплательщика контролирующим лицом иностранной организации происходит последовательно по очередности кодов оснований.

В случае отсутствия соответствующего основания указывается цифра «0» в знакоместе соответствующего кода основания. При наличии соответствующего основания указывается цифра «1» в знакоместе соответствующего кода основания для признания налогоплательщика контролирующим лицом иностранной организации, в знакоместах всех последующих оснований указывается цифра «2»;

3) в поле 1.3 «Самостоятельное признание контролирующим лицом иностранной организации» — цифра «1» в случае, если лицо, признаваемое налоговым резидентом Российской Федерации, самостоятельно признает себя контролирующим лицом иностранной организации по основаниям, предусмотренным пунктами 3 или 6 статьи 25.13 Кодекса. В иных случаях указывается цифра «0».

В случае самостоятельного признания налогоплательщиком себя контролирующим лицом иностранной организации поле 1.2 «Основания для признания налогоплательщика контролирующим лицом иностранной организации» заполняется согласно подпункту 2 настоящего пункта.

6.3. Раздел 2 «Сведения об участии в иностранной организации» заполняется в случае признания налогоплательщика контролирующим лицом иностранной организации в силу участия в иностранной организации. В разделе 2 указываются следующие сведения:

1) в поле 2.1 «Вид участия» — соответствующий код вида участия в иностранной организации согласно приложению N 4 к настоящему Порядку путем проставления в знакоместе кода, соответствующего виду участия, цифры «1» (да) или «0» (нет). При этом в знакоместе кода «205» проставляется цифра «1» в случае проставления в знакоместе кода «102» в поле 1.2 «Основания для признания налогоплательщика контролирующим лицом иностранной организации» цифры «1»;

2) в поле 2.2 «Доля прямого участия (в процентах)» — доля прямого единоличного участия налогоплательщика в иностранной организации, в том числе в случае если единоличное участие налогоплательщика в иностранной организации является смешанным (прямым и косвенным);

3) в поле 2.3 «Доля косвенного участия (в процентах)» — доля косвенного единоличного участия налогоплательщика в иностранной организации (при наличии), в том числе в случае, если единоличное участие налогоплательщика в иностранной организации является смешанным (прямым и косвенным);

4) в поле 2.4 «Доля смешанного участия (в процентах)» — общая величина доли единоличного прямого и косвенного участия налогоплательщика в иностранной организации в случае, если участие в иностранной организации является смешанным;

5) в поле 2.5 «Доля совместного участия с супругом(-ой) и (или) несовершеннолетними детьми (в процентах)» — доля участия налогоплательщика в иностранной организации совместно с супругом(-ой) и (или) несовершеннолетними детьми (если применимо).

Заполняется в случае проставления цифры «1» в знакоместе кода «204» в поле 2.1 «Вид участия»;

6) в поле 2.6 «Доля совместного участия с налоговыми резидентами Российской Федерации (в процентах)» — доля участия налогоплательщика в иностранной организации совместно с налоговыми резидентами Российской Федерации, не являющимися супругом(-ой) и (или) несовершеннолетними детьми налогоплательщика (если применимо).

Заполняется в случае проставления цифры «1» в знакоместе кода «205» в поле 2.1 «Вид участия».

6.4. Раздел 3 «Сведения о контроле в отношении иностранной организации» заполняется в случае, если налогоплательщик признается контролирующим лицом иностранной организации в силу осуществления контроля над данной иностранной организацией в соответствии с пунктом 6 статьи 25.13 Кодекса.

В поле 3.1 «Основание (наименование и реквизиты документа)» указывается наименование, а также номер и дата документа, из которого следует, что налогоплательщик осуществляет контроль над иностранной организацией, на русском языке.

VII. Лист Б «Сведения о контролируемой иностранной компании, являющейся иностранной структурой без образования юридического лица» Уведомления

7.1. Лист Б «Сведения о контролируемой иностранной компании, являющейся иностранной структурой без образования юридического лица» Уведомления (далее — Лист Б) заполняется в отношении контролируемой иностранной компании, являющейся иностранной структурой без образования юридического лица.

В случае, если налогоплательщик признается контролирующим лицом в отношении нескольких контролируемых иностранных компаний, являющихся иностранной структурой без образования юридического лица, то в отношении каждой контролируемой иностранной компании заполняется отдельный Лист Б.

7.2. В поле 1 «Номер контролируемой иностранной компании» указывается цифровой уникальный номер контролируемой иностранной компании, являющейся иностранной структурой без образования юридического лица, присваиваемый налогоплательщиком самостоятельно.

В случае если налогоплательщик принимает участие в контролируемой иностранной компании, являющейся иностранной структурой без образования юридического лица, сведения о которой представлены в уведомлении об участии в иностранных организациях (об учреждении иностранных структур без образования юридического лица) в соответствии с подпунктом 1 пункта 1 статьи 25.14 Кодекса, то каждой контролируемой иностранной компании, являющейся иностранной структурой без образования юридического лица, присваивается уникальный номер, соответствующий номеру иностранной структуры без образования юридического лица, присвоенному налогоплательщиком в уведомлении об участии в иностранных организациях (об учреждении иностранных структур без образования юридического лица).

В случае если налогоплательщик перестает являться контролирующим лицом контролируемой иностранной компании, являющейся иностранной структурой без образования юридического лица, номер контролируемой иностранной компании сохраняется и повторно иной контролируемой иностранной компании не присваивается.

7.3. В поле 2 «Организационная форма (код)» указывается соответствующая цифра:

«1» — фонд;

«2» — партнерство;

«3» — траст;

«4» — товарищество;

«5» — иная форма осуществления коллективных инвестиций и (или) доверительного управления.

7.4. В поле 3 «Наименование иностранной структуры без образования юридического лица» указывается полное наименование иностранной структуры без образования юридического лица в латинской транскрипции (по правилам транслитерации). В случае отсутствия наименования указывается информация, идентифицирующая организационную форму иностранной структуры без образования юридического лица в соответствии с личным законом этой иностранной структуры без образования юридического лица и (или) ее учредительными документами.

7.5. В поле 4 «Наименование и реквизиты документа об учреждении иностранной структуры без образования юридического лица» указываются наименование и реквизиты документа об учреждении иностранной структуры без образования юридического лица на русском языке.

7.6. В поле 5 «Дата учреждения (регистрации)» указывается дата учреждения иностранной структуры без образования юридического лица или дата регистрации иностранной структуры без образования юридического лица в стране учреждения в случае, если регистрация осуществлялась.

7.7. В поле 6 «Код государства учреждения (регистрации)» указывается трехзначный цифровой код государства учреждения (регистрации) иностранной структуры без образования юридического лица в соответствии с ОКСМ.

7.8. В поле 7 «Регистрационный номер (иной идентификатор) в государстве учреждения (регистрации) или их аналоги (при наличии)» указывается регистрационный номер (иной идентификатор) (при наличии) иностранной структуры без образования юридического лица в государстве учреждения (регистрации) или их аналоги.

7.9. В поле 8 «Иные сведения, идентифицирующие иностранную структуру без образования юридического лица» в случае наличия указываются иные сведения, идентифицирующие иностранную структуру без образования юридического лица.

VIII. Лист Б1 «Основания для признания налогоплательщика контролирующим лицом контролируемой иностранной компании, являющейся иностранной структурой без образования юридического лица» Уведомления

8.1. Лист Б1 «Основания для признания налогоплательщика контролирующим лицом контролируемой иностранной компании, являющейся иностранной структурой без образования юридического лица» Уведомления (далее — лист Б1) заполняется в случае, если налогоплательщик указал в Листе Б сведения о контролируемой иностранной компании, являющейся иностранной структурой без образования юридического лица.

8.2. В поле 1 «Номер контролируемой иностранной компании» указывается цифровой уникальный номер контролируемой иностранной компании, являющейся иностранной структурой без образования юридического лица, указанный в Листе Б.

8.3. В поле 2 «Основания для признания налогоплательщика контролирующим лицом иностранной структуры без образования юридического лица» указывается соответствующий код основания для признания налогоплательщика контролирующим лицом контролируемой иностранной компании согласно приложению N 3 к настоящему Порядку.

Оценка соответствия основанию для признания налогоплательщика контролирующим лицом иностранной организации происходит последовательно по очередности кодов оснований.

В случае отсутствия соответствующего основания указывается цифра «0» в знакоместе соответствующего кода основания. При наличии соответствующего основания указывается цифра «1» в знакоместе соответствующего кода основания для признания налогоплательщика контролирующим лицом иностранной организации, в знакоместах всех последующих оснований указывается цифра «2».

8.4. В поле 3 «Самостоятельное признание контролирующим лицом иностранной структуры без образования юридического лица» цифра «1» указывается в случае, если лицо, признаваемое налоговым резидентом Российской Федерации, самостоятельно признает себя контролирующим лицом иностранной структуры без образования юридического лица по основаниям, предусмотренным пунктами 10 или 12 статьи 25.13 Кодекса. В иных случаях указывается цифра «0».

В случае самостоятельного признания налогоплательщиком себя контролирующим лицом иностранной структуры без образования юридического лица поле 2 «Основания для признания налогоплательщика контролирующим лицом иностранной структуры без образования юридического лица» заполняется согласно пункту 8.3 настоящего Порядка.

8.5. В поле 4 «Наименование и реквизиты документа (документов) иностранной структуры без образования юридического лица, подтверждающего (подтверждающих) выполнение оснований для признания налогоплательщика контролирующим лицом иностранной структуры без образования юридического лица» указывается наименование, а также номер и дата документа (документов), подтверждающего (подтверждающих) выполнение оснований для признания налогоплательщика контролирующим лицом иностранной структуры без образования юридического лица, на русском языке.

IX. Лист В «Сведения о финансовой отчетности контролируемой иностранной компании» Уведомления

9.1. Лист В «Сведения о финансовой отчетности контролируемой иностранной компании» Уведомления (далее — Лист В) заполняется в отношении финансовой отчетности контролируемой иностранной компании, сведения о которой указаны в Листе А или Листе Б.

9.2. В случае если налогоплательщик — физическое лицо в соответствии с пунктом 1 статьи 227.2 Кодекса представил в налоговый орган уведомление о переходе на уплату налога на доходы физических лиц с фиксированной прибыли контролируемой иностранной компании и отразил указанные сведения на титульном листе Уведомления, такой налогоплательщик вправе не заполнять Лист В на основании пункта 6.1 статьи 25.14 и пункта 9 статьи 25.15 Кодекса при условии, что в периоде, за который представляется Уведомление, физическим лицом применяется установленный статьей 227.2 Кодекса порядок уплаты налога на доходы физических лиц с фиксированной прибыли.

9.3. В поле 1 «Номер контролируемой иностранной компании» указывается уникальный номер контролируемой иностранной компании, указанный в Листе А или Листе Б.

9.4. В поле 2 «Определение прибыли контролируемой иностранной компании (код)» указывается:

1) цифра «1» — в случае если прибыль контролируемой иностранной компании определяется в соответствии с подпунктом 1 пункта 1 статьи 309.1 Кодекса;

2) цифра «2» — в случае если прибыль контролируемой иностранной компании определяется в соответствии с подпунктом 2 пункта 1 статьи 309.1 Кодекса.

9.5. В поле 3 «Дата, являющаяся последним днем периода, за который составляется финансовая отчетность» указывается дата окончания периода, за который составляется финансовая отчетность контролируемой иностранной компании за финансовый год. Указывается в случае, если прибыль контролируемой иностранной компании определяется в соответствии с подпунктом 1 пункта 1 статьи 309.1 Кодекса.

9.6. В поле 4 «Дата составления финансовой отчетности за финансовый год» указывается дата составления финансовой отчетности контролируемой иностранной компании в соответствии с ее личным законом. Указывается в случае, если прибыль контролируемой иностранной компании определяется в соответствии с подпунктом 1 пункта 1 статьи 309.1 Кодекса.

9.7. В поле 5 «Дата, являющаяся последним днем периода, за который определяется прибыль контролируемой иностранной компании» указывается дата, являющаяся последним днем периода, за который определяется прибыль контролируемой иностранной компании, в соответствии с подпунктом 2 пункта 1 статьи 309.1 Кодекса.

9.8. В поле 6 «Дата составления аудиторского заключения» указывается дата составления аудиторского заключения по финансовой отчетности контролируемой иностранной компании за финансовый год в случае, если в соответствии с личным законом или учредительными (корпоративными) документами контролируемой иностранной компании установлено обязательное проведение аудита финансовой отчетности или аудит осуществляется контролируемой иностранной компанией добровольно.

9.9. В поле 7 «Основания освобождения от налогообложения прибыли контролируемой иностранной компании» проставляется цифра «1» (да) или «0» (нет) в знакоместе соответствующего кода основания освобождения от налогообложения прибыли контролируемой иностранной компании согласно приложению N 5 к настоящему Порядку, в том числе в случае наличия у контролирующего лица права не учитывать доходы в виде прибыли контролируемой иностранной компании при определении налоговой базы по соответствующему налогу. В случае наличия нескольких оснований освобождения от налогообложения прибыли контролируемой иностранной компании цифра «1» указывается в знакоместе кода освобождения, в отношении которого представляются подтверждающие документы в соответствии с пунктом 9 статьи 25.13-1 Кодекса, за исключением освобождения от налогообложения прибыли контролируемой иностранной компании, образованной в соответствии с законодательством государства — члена Евразийского экономического союза и имеющей постоянное местонахождение в этом государстве, в отношении которого в соответствии с подпунктом 2 пункта 1 статьи 25.13-1 Кодекса не предусмотрена необходимость представления документов, подтверждающих соблюдение условий для применения освобождения.

X. Лист Г «Раскрытие порядка участия налогоплательщика в контролируемой иностранной компании при наличии косвенного участия» Уведомления