Финансовые эксперты придерживаются разных мнений относительного того, что должно быть включено в финансовый план. Все зависит от типа бизнеса и целей, заложенных в бизнес-план. Но независимо от того, планируете вы просто начать свое дело, масштабировать уже существующий бизнес или просто лучше разобраться в текущих процессах, есть несколько ключевых пунктов финансового плана.

Ключевые составляющие финансового плана:

- Отчет о прибылях и убытках

- Анализ движения денежной наличности

- Бухгалтерский баланс

- Прогнозы по продажам

- План по персоналу

- Некоторые показатели деловой активности и/или анализ безубыточности

Даже если ваш бизнес находится на начальных стадиях развития, финансовый план может работать на вас.

Отчет о прибылях и убытках

Отчет о прибылях и убытках — это по существу объяснение того, как бизнес получил прибыль (или почему понес потери) за определенный период времени. Это список, в котором перечислены все доходы и расходы — как правило, в течение трехмесячного периода. В этом же списке приводится сумма чистой прибыли и убытков.

Это финансовый отчет, который может называться по-разному: отчет о прибылях и убытках, отчет о финансовых результатах, отчет о доходах компании и т.д. Неважно, как вы называете этот документ, в любом случае это существенный отчет, который поможет вам многое понять о бизнесе.

Есть различные формы для отчетов о прибылях и убытках, в зависимости от типа и структуры бизнеса (некоммерческая организация, компания с ограниченной ответственностью и т.д.).

Типичный отчет о прибылях и убытках должен включать информацию о:

- доходе (продажах)

- затратах на реализацию или себестоимости реализованной продукции (COGS)

- валовой прибыли

Эти три компонента (доход, затраты и валовая прибыль) являются основой бизнес-модели — т.е. того, как вы зарабатываете деньги.

Также здесь перечисляются эксплуатационные расходы, которые являются текущими затратами, связанными с управлением бизнесом. Это фиксированные расходы, которые не колеблются в зависимости от величины дохода в определенном месяце (арендная плата, коммунальные услуги, страховка).

валовая прибыль — эксплуатационные расходы =

операционный доход

В зависимости от того, как вы классифицируете некоторые свои расходы, ваш операционный доход, как правило, будет эквивалентен EBITDA — сколько денег вы заработали в виде прибыли до вычета расходов по выплате налогов. Этот показатель также называется валовой прибылью.

Так называемый «итог» (по официальному — чистый доход, который значится в конце отчета о прибылях и убытках) можно узнать по следующей формуле:

операционный доход — амортизационные расходы = чистый доход

Отчет о движении денежных средств

Отчет о движении денежных средств объясняет, сколько наличных денег ваш бизнес потратил и каков остаток денежных средств за месяц. Проанализируйте некоторые процессы. Что происходит, когда вы отсылаете счет-фактуру клиенту, но он не производит оплату к определенной дате? Что происходит, когда вы оплачиваете свои собственные счета поздно? Эти детали не отражены в отчете о прибылях и убытках, но они проясняются в отчете о движении денежных средств.

Ваш отчет о движении денежных средств так же важен, как и отчет о прибылях и убытках. Компании работают с наличными деньгами. Без полного понимания того, сколько наличных денег вы имеете, на что, куда и по какому графику они идут, управлять бизнесом тяжело. И без отчета о движении денежных средств, который излагает такую информацию ясно для кредиторов и инвесторов, вы не сможете получить нужные средства. Никакой бизнес-план не будет полон без информации о потоке денежных средств.

Отчет о движении денежных средств помогает понять различие между тем, что отчет о прибылях и убытках сообщает о вашем доходе и прибыли, и какова фактическая финансовая позиция компании. Возможно, ваш бизнес прибыльный и все еще не имеет достаточно наличных денег, чтобы платить расходы и держаться на плаву, и также возможно, что он убыточен, но все еще имеет достаточно денежных средств, чтобы поработать в течение нескольких месяцев.

Метод начисления и кассовый метод

Существует два метода учета доходов и расходов для целей налогообложения прибыли — метод начисления и кассовый метод.

Кассовый метод предполагает, что доходы признаются в периоде их получения, а расходы — в периоде их оплаты. День получения дохода — это день поступления денег в кассу, поступления их на расчетный счет или день получения аванса. Расходы в данном случае признаются в день выплаты денег из кассы, списания их с расчетного счета или выбытия имущества.

При методе начисления доходы следует включать в расчет налоговой базы по налогу на прибыль в периоде их возникновения, а расходы — в периоде, к которому они относятся. Подтверждают период получения дохода или возникновения расхода такие документы, как договоры с контрагентами, акты. Метод начислений лучше всего проясняет то, как бизнес работает и что необходимо изменить.

![]()

Сдача любых видов отчетности во все контролирующие органы: ФНС, ПФР, ФСС, Росстат, РАР, РПН.

Попробовать

Скажем, вы управляете летним лагерем для детей. Вы могли бы получить оплату от клиентов в марте, за несколько месяцев до того, как лагерь на самом деле начнет работать в июле — использовать метод начисления. Вы не признали бы доход, пока не приступили бы к обслуживанию, таким образом, и доходы и расходы для лагеря составлялись бы в июле. С кассовым методом вы признали бы доход в марте, но все расходы — в июле. Это было бы похоже на то, что ваш бизнес прибыльный во всех месяцах, еще до открытия лагеря, но убыточный в течение месяца, когда лагерь открылся.

Бухгалтерский баланс

Ваш баланс — скрин финансового положения бизнеса: как обстоят дела в конкретный период времени? сколько денег вы имеете в банке, сколько клиентов должны вам и сколько вы должны своим продавцам?

Баланс включает:

- активы (общая стоимость имущества, которым располагает компания и которое находится в ее обороте)

- обязательства (определяют размер финансирования активов компании сторонними организациями, банками, частными лицами)

- собственный капитал (характеризует стоимость инвестиций, сделанных в компанию ее владельцем)

Баланс — это, по сути, уравнение:

активы = обязательства + собственный капитал

Прогноз по продажам

Прогноз по продажам — это прогноз о том, что вы продадите в установленный срок (обычно от года до трех лет). Этот прогноз — невероятно важная часть бизнес-плана, особенно когда кредиторы или инвесторы участвуют в процессе и должны быть частью вашего бизнес-планирования.

Вы должны сделать прогноз, он не должен быть противоречивым с точки зрения показателей по продажам, которые вы используете в своем отчете о прибылях и убытках.

Нет единой формы прогноза по продажам — у каждого бизнеса будут различные потребности. То, как вы сегментируете и организуете свой прогноз, зависит от того, какой бизнес вы имеете и полностью ли вы хотите отследить свои продажи.

Ответьте на следующие вопросы:

- Сколько клиентов вы планируете привлечь?

- Какую плату вы от них ждете?

- Как часто вы ждете от них оплаты?

Ваш прогноз по продажам может быть детализирован настолько, насколько вы хотите. Но когда вы принимаете решение сделать прогноз по продажам, у вас определенно должен быть такой прогноз.

Скорее всего вы захотите сегментировать прогноз по продажам, эти сегменты будут полезны вам для планирования и маркетинга. Если вы владеете рестораном, например, то вы, вероятно, хотели бы разделить прогнозы по продажам ужинов и обедов; владельцам фитнес-центров могло бы быть полезно дифференцировать прогнозы по разным абонементам. Если вы хотите максимальной определенности, то можете сегментировать прогноз даже по продажам продуктов отдельных линий.

План по персоналу

Важность плана по персоналу зависит в основном от типа бизнеса. Если вы единоличный собственник без сотрудников, то для вас это не настолько значимый документ. Но если вы представляете бизнес побольше, с высокими трудовыми затратами, вам придется потратить время, чтобы выяснить, как персонал влияет на ваш бизнес. Думайте о плане по персоналу как об оправдании необходимости каждого члена команды участвовать в бизнесе.

План по персоналу должен включать описание каждой позиции и объяснять, что конкретные люди приносят в компанию с точки зрения обучения, экспертных знаний, знания рынка или продукта. Если вы пишете бизнес-план, чтобы представить его кредиторам или инвесторам, вы могли бы с помощью него объяснить необходимость участия каждого члена команды в бизнесе и размеры зарплат.

Вы также можете использовать это документ, чтобы перечислить все отделы. Нет никакого правила, в котором говорится, что вы должны перечислить только отдельных членов руководства. Вы также можете перечислить должности или отделы, которые планировали создать, но еще не сделали этого. Опишите, кто ваш идеальный кандидат, определите и объясните планируемый диапазон заработной платы.

Анализ безубыточности

Анализ безубыточности — это определение количества единиц продукции, которое нужно продать, чтобы выйти на безубыточность (один словом, сколько вы должны продать, чтобы компенсировать все расходы).

Рассмотрим на примере открытия ресторана. Чтобы сделать хотя бы одну продажу в заведении, нужно обставить его определенным количеством столов, напечатать меню, взять на работу бармена, поваров, официантов. Следовательно, владельцу ресторана необходимо провести анализ безубыточности, чтобы понять, сколько блюд ресторан должен продать в течение суток, чтобы покрыть расходы.

При определении точки безубыточности важно такое понятие, как маржинальная прибыль (разница между выручкой от реализации и переменными затратами). В примере с рестораном это будет цена за блюдо. Например, клиент платит 500 руб. за блюдо. Затраты на его приготовление составляют 100 руб., а стоимость приготовления и подачи еды составляет 150 руб. Маржинальная прибыль составляет 250 руб. (500 — 100 — 150 = 250). Ориентируясь на эти показатели, вы можете определить, какой должна быть выручка от реализации, чтобы бизнес стал безубыточным.

По материалам Bplans.com

Все самое интересное о бизнесе — на нашем канале в Telegram. Присоединяйтесь!

В данной статье рассмотрен финансовый план как основная составляющая бизнес-плана. Представлены основные стандарты для составления бизнес-плана, следовательно, и финансового плана. Рассмотрены проблемы, возникающие при составлении финансового плана. А так же подробно описана одна из важнейших проблем — отсутствие четких стандартов. И представлены возможные рекомендации для успешной организации финансового планирования.

Ключевые слова: бизнес-план, финансовый план, финансовое планирование.

Для существования предприятия и его эффективной деятельности разрабатывают бизнес-план. Сущность данного плана заключается в развернутом описание всех действий, которые приводят к определенным результатам. А именно к результат в виде финансовой отдачи. Бизнес-план — это документ, который описывает все основные аспекты предпринимательской деятельности, анализирует все проблемы, с которым может столкнуться руководитель и поиски решения этих проблем. [1, 22 c.]

Бизнес-план позволяет более четко обозначить мотивы и цели работы бизнеса; сформулировать концепцию фирмы; сформировать представления обо всех возможностях и ограничениях рынка; сформировать представления о целевой аудитории, которую собираются обслуживать. Также бизнес-план позволяет определить какую продукцию следует предлагать клиентам и заставит внимательно относиться к деньгам, которые вкладываются в бизнес. [1, 25 c.]

При составлении бизнес-плана опираются на несколько стандартов, ибо бизнес-план должен быть построен по четкой структуре. К таким стандартам относят: UNIDO, ЕБРР (Европейский банк реконструкции и развития), KPMG. Но существует стандартная структура бизнес-плана, которая опирается на стандарт UNIDO. Следовательно, бизнес-план представлен следующим содержанием:

- исполнительное резюме;

- общее описание предприятия;

- продукция и услуги;

- маркетинг;

- производственный план;

- управление и организация;

- финансовый план;

- оценка рисков;

- приложения. [4, 366 c.]

Некоторые составляющие бизнес-плана нестабильны. К ним, например, можно отнести финансовый план, который является главной составной частью бизнес-плана.

Финансовое планирование переживает свое очередное возрождение, и это настоятельная необходимость. Роль и значение финансового планирования в жизни организаций практически свелась на нет тогда, когда методы социалистического планирования уже не соответствовали новым условия хозяйствования, т. е. в период перехода к рыночной экономике. Но вскоре стало всем ясно, что без планирования нельзя эффективно строить и управлять хозяйственной деятельностью. Методы и приемы планирования должны были соответствовать реалиям современности, а не копировать опыт зарубежных стран. Иными словами методы и приемы планирования должны содержать в себе как новое, так и старое.

Финансовый план — это важная часть бизнес-плана, в котором осуществлен анализ денежного положения предприятия на текущий период. [4, c. 361]

Финансовое планирование — это процесс установления соответствия между наличием финансовых ресурсов организации, определением потребности в них, а также выбором источников формирования финансовых ресурсов и эффективных вариантов их использования. [2, c. 3]

Данное планирование необходимо для того, чтобы обеспечить необходимыми финансовыми ресурсами финансовую, производственную и инвестиционную деятельность предприятия. Позволяет установить рациональные отношения с бюджетом, обслуживающими банками и инвесторов, а также выявить внутрихозяйственные резервы увеличение прибыли за счет экономического использования денежных средств.

Финансовое планирование заключается в том, что оно воплощает выработанные стратегические цели в форму конкретных финансовых показателей, а так же служит инструментом получения внешнего финансирования. [2, c. 6 ̶ 7]

Можно с уверенностью сказать, что финансовое планирование — это элемент управления и принятия решений в:

- разработки долгосрочного финансового плана (стратегическое финансовое планирование);

- разработки среднесрочного (годового) плана;

- разработки краткосрочных планов (платежный календарь).

На современном этапе выделяют три вида финансового планирования. К ним относят: стратегическое, оперативное и тактическое финансовое планирование. [4, с. 34]

Финансовый план, как и другие планы, имеет свое содержание. При составлении рассматриваемого плана нужно пройти определенные стадии или этапы. Их насчитывается четыре:

- анализ финансового положения предприятия;

- планирование доходов и поступлений;

- планирование расходов и отчислений;

- проверка финансового плана.

Каждый из этапов имеет свою определенную характеристику, по которой составляется финансовый план. [4, c. 396]

Финансовый план сложен по своей структуре, но кроме структуры у него сложное и содержание. Кроме того, что бы составить правильно финансовый план требуются усилия различных подразделений рассматриваемого предприятия. Структура финансового плана строится с учетом последовательного рассмотрения. Сначала рассматривают инвестиционный аспект (направления вложения средств), финансовый аспект (источников их мобилизации) и эффективность (планируемый результат).

При разработки финансового планирования, разработчики сталкиваются с рядом проблем. Специалистами консалтинговых фирм были выявлены ряд проблем, с которыми сталкиваются организации, когда составляют финансовый план. К таким проблемам можно отнести:

- формируемые финансовые планы нереальны. Данное положение вызвано с необоснованными плановыми данными по сбыту и заниженными сроками погашения дебиторской задолженности. А так же это может быть связано с увеличенными потребностями в финансировании. Причина этому функциональная разобщенность подразделений, которые участвуют в составлении финансовых планов. Следовательно финансовые планы не являются реальным инструментом управления;

- «оторванность» стратегического планирования от текущего;

- нет четких стандартов составления планов;

- слабая выполнимость планов с точки зрения обеспечения необходимыми материальными и финансовыми ресурсами

- оперативность составления плана очень низкая. Недостаток и недостоверная информация, отсутствие четкой системы передачи плановой информации из отдела в отдел и длительные процедуры по согласованию вот основные проблемы (аспекты) с которыми связана низкая оперативность составления плана.

В данной статье подробно рассмотрим одну из важных проблем, которая возникает при составлении финансового плана. Проблема отсутствия четких стандартов является самой актуальной на сегодняшний день. Ведь нельзя точно и правильно составить план, по различным стандартам, так как один стандарт излагает одно, а другой стандарт излагает совсем иные позиции. Отсюда можно сказать, что при составлении бизнес — плана по различным стандартам, финансовый план также зависит от выбранного стандарта. Иначе говоря, что финансовый план будет разработан по такому же стандарту, что и бизнес-план. Рассмотрим несколько стандартов составления бизнес-плана, а следовательно и финансового плана. Существует ряд готовых, признанных образцов составления бизнес-планов, наиболее известные среди них бизнес-план по требованиям:

UNID — (United Nations Industrial Development Organization (Организация Объединенных Наций по промышленному развитию, ЮНИДО). Его особенности: четко обоснованный рынок сбыта продукции; анализ конкурентной среды и конкурентоспособности; подробный анализ плана производства с обоснованием всех издержек и структуры затрат, расчет себестоимости;

подробный финансовый план;

оценка рисков проекта на каждой стадии его реализации.

Стандарты ЕБРР — (Европейский банк реконструкции и развития).Его особенности: один из крупных инвесторов Европы, привлекает инвестиции, а так же использует собственные средства для развития организации. Инвестиции поступают как для поддержки уже существующих организаций, так и для создания новых организаций. Кредитует малый и средний бизнес.

Стандарт KPMG — данные стандарты для составления бизнес — плана, мы воспринимаем как рекомендации, так как таковых официальных связей между российскими банками и данного стандарта не существует.

Таким образом, бизнес-план имеет свою определенную структуру и составляется по различным стандартам. Следовательно, финансовый план так же составляется по тем стандартам, по каким составляется бизнес-план, так как он является важнейшей составляющей бизнес-плана.

Проблемы при разработки бизнес-плана различными стандартами:

- не до конца улучшен психологический климат в стране;

- плохое развитие международных контактов;

- не развивается научно-технический потенциал;

- невозможно укрепить экономический потенциал предпринимателя;

- невыгодные сделки;

- понижение престижа предпринимателя;

- низкое качество товара;

- снижение престижа организации и другие проблемы.

Проблемы при составлении финансового плана, которые возникают при использовании нескольких различных стандартов при структурирование бизнес-плана:

- показатели рентабельности понижаются;

- снижение контроля над финансовым состоянием;

- несбалансированность расходов и доходов организации;

- уменьшение размеры прибыли;

- снижение контроля за платежеспособность;

- невозможно определить объемы финансовых ресурсов и другие проблемы.

Возникшие проблемы при составлении финансового планирования связаны с отсутствием организации самого процесса планирования. Причинами этого являются:

потеря информации или ее искажение;

отсутствие ориентации на конечный результат;

проблемы на стыке между различными функциональными отделами;

длительность процедур согласования решений и многие другие причины.

Для успешной организации финансового планирования нужно придерживаться следующих позиций:

- координация интересов различных служб в процессе разработки плана и его реализация;

- создать единый порядок действий для всех работников организации;

- ввести систему мотивации, которая будет направлена на эффективное использование материального и интеллектуального потенциала организации;

- процесс планирования нужно разбить на несколько отдельных модулей, так как упрощается процесс разработки и реализации плана и контроль над его исполнением;

- разработать систему документооборот а, заключается в том, что на ее основе можно получить объективное представление о производственно-хозяйственной деятельности организации;

- составлять сбалансированные между собой планы;

- осуществить взаимосвязь между долгосрочными и краткосрочными планами, целью которых является нахождение оптимальных решений в условиях ограниченного использования ресурсов.

Таким образом, подводя итог всему вышесказанному, можно с уверенностью сказать, что бизнес-план — это важнейший документ, который нужен предпринимателю для организации своего бизнеса. Бизнес-план составляется по различным стандартам, но существует классический вариант, которым пользуются. В связи с широкой номенклатурой стандартов структура бизнес — плана всегда меняется. А это сказывается на все аспекты бизнес-плана, в том числе на финансовый план. Финансовый план — это документ, который отражает денежное положение организации. Финансовое планирование — это процесс, который устанавливает взаимосвязь и равновесие между финансовыми аспектами. Для того что бы при составлении финансового плана не возникали какие-либо проблемы, нужно придерживаться определенных положений, которые мы выделили.

Литература:

- Абрамс Р. Бизнес — план на 100 %: стратегия и тактика эффективного бизнеса. М.: Альпина Паблишер, 2014. 486 с.

- Бабич В. О. Организация финансового планирования деятельности компании. М.: Лаборатория книги, 2010. 55 с.

- Кокин А. С. Финансовый менеджмент: учебное пособие. 2 ̶ е изд. перераб. и доп. М.: Юнити-Дана, 2012. 512 с.

- Поляк Г. Б. Финансовый менеджмент: учебник. 2-е изд, перераб. и доп. М.: ЮНИТИ ̶ Дана, 2012. 572 с.

Основные термины (генерируются автоматически): финансовый план, финансового плана, Финансовый план, составлении финансового плана, финансового планирования, Финансовое планирование, финансовое планирование, различным стандартам, оперативность составления плана, составления бизнес-плана, составляющая бизнес-плана, долгосрочного финансового плана, Структура финансового плана, приемы планирования должны, составлении бизнес-плана, Европейский банк реконструкции, стандартов составления бизнес-плана, основная составляющая бизнес-плана, важнейшая составляющая бизнес-плана, организации финансового планирования.

Вы узнаете

Какое место отводят финансовому плану в структуре бизнес-плана компании

Из каких разделов должен состоять финансовый план в рамках бизнес-плана

С помощью каких методов оценивают финансовые риски бизнес-проекта

При разработке бизнес-плана важное значение имеет финансовый аспект, который определяет, какую сумму средств сможет привлечь компания для реализации коммерческих проектов, за какой срок эти средства окупятся. В статье рассмотрим, как на основании данных финансового раздела бизнес-плана выявить риски, которые могут возникнуть в ходе реализации плана, как оценить влияние этих рисков на результаты проекта.

ФУНКЦИИ И МЕСТО ФИНАНСОВОГО ПЛАНА В БИЗНЕС-ПЛАНЕ ПРОЕКТА

Финансовый план является ключевым разделом бизнес-плана любого коммерческого проекта. Это обусловлено целями составления финансового плана:

• дать инициаторам и участникам проекта полную картину финансовых результатов реализации проекта;

• определить источники финансирования бизнес-проекта и сумму заемных средств, необходимых для его реализации;

• обосновать перед потенциальными инвесторами экономическую выгоду от вложения средств в проект и гарантию их возврата при реализации проекта;

• определить финансовую устойчивость и эффективность реализации бизнес-проекта;

• определить финансовые риски реализации бизнес-проекта и разработать меры по их минимизации;

• поставить перед командой проекта целевые финансовые параметры хода реализации проекта;

• конкретизировать план действий по достижению целей реализации бизнес-плана.

На основе содержания перечисленных целей можно сделать вывод о том, что без качественно составленного финансового плана сложно рассчитывать на возможность привлечения внешнего финансирования и гарантию успешной реализации проекта.

Структурно бизнес-план проекта состоит из четырех разделов.

1. Характеристика проекта. В данном разделе отражают:

• ожидаемые результаты реализации бизнес-проекта;

• период действия и показатели эффективности проекта;

• предполагаемые источники и условия финансирования проекта;

• другую информацию, из которой пользователи бизнес-плана могут получить сведения о характере проекта.

2. Стратегический анализ проекта. Данный процесс включает:

- анализ влияния на проект факторов внешней и внутренней среды;

- SWOT-анализ проекта, в ходе которого определяют сильные и слабые стороны, а также возможности и угрозы реализации проекта.

3. План реализации проекта. В данном разделе представляют:

• маркетинговый план проекта — содержит сведения о методах продвижения продукции/услуг проекта на рынках сбыта, анализ рынка и конкурентов, обоснование рыночной цены реализации продукции/услуг проекта, анализ покупателей и план реализации продукции/услуг;

• производственный план проекта — включает описание технологических процессов и операций по выпуску продукции/услуг проекта, обоснование потребностей проекта в основных и оборотных средствах, расчет себестоимости единицы продукции/услуг проекта для обоснования отпускных цен;

• финансовый план проекта — подразумевает прогнозирование финансового результата проекта, составление расчета движения денежных потоков и прогнозного баланса, обоснование экономической эффективности реализации бизнес-проекта, анализ финансовых рисков.

4. Оценка рисков проекта. В ходе оценки рисков:

• определяют угрозы и возможности (социальные, экономические, технологические и т. д.), наиболее значимые для реализации бизнес-проекта;

• разрабатывают меры по минимизации рисков и использованию возможностей.

Схематически структура бизнес-плана проекта отражена на рис. 1.

_2022-21(%D0%A0%D0%B8%D1%81_1).jpg)

Финансовый план проекта также состоит из нескольких разделов, содержание и оформление которых рассмотрим далее.

СОДЕРЖАНИЕ И МЕТОДИКА ФОРМИРОВАНИЯ ФИНАНСОВОГО ПЛАНА БИЗНЕС-ПРОЕКТА

Финансовая часть бизнес-план должна состоять из нескольких ключевых разделов:

• Раздел 1. Расчет финансового результата проекта;

• Раздел 2. Прогноз денежных потоков проекта;

• Раздел 3. Прогнозный баланс проекта;

• Раздел 4. Расчет экономической эффективности реализации проекта;

• Раздел 5. Анализ финансовых рисков проекта.

На рисунке 2 показана структурная схема содержания финансового раздела бизнес-плана.

_2022-21(%D0%A0%D0%B8%D1%81_2).jpg)

Рассмотрим каждый из разделов финансового плана бизнес-проекта.

Раздел 1. Расчет финансового результата проекта

Этот раздел финансового плана важен с точки зрения экономического обоснования целесообразности запуска бизнес-проекта. Для определения финансового результата проекта необходимо выполнить ряд расчетов:

• определить суммы предполагаемой выручки (на основе данных маркетингового плана) путем умножения количества единиц реализуемой продукции на цену реализации единицы продукции;

• определить себестоимость реализации продукции (на основе данных производственного плана) путем умножения количества единиц реализуемой продукции на себестоимость единицы продукции;

• рассчитать величину дохода от реализации продукции в рамках бизнес-проекта как разность между суммой выручки и себестоимостью реализации продукции.

В таблице 1 представлен расчет величины дохода от реализации продукции за 2023 г., выпускаемой в рамках проекта по запуску нового направления бизнеса производственной компании.

_2022-22(%D0%A2%D0%B0%D0%B1%D0%BB_1)_1.jpg)

- спрогнозировать суммы операционных расходов (общепроизводственных, общехозяйственных и коммерческих) в разбивке на переменные и постоянные.

Переменные расходы устанавливают в рублях на единицу продукции и рассчитывают в финансовом плане как произведение количества реализуемой продукции и величины расходов на единицу продукции.

Постоянные расходы рассчитывают в неизменной сумме по каждой статье затрат, а затем вносят в бизнес-план общей суммой.

Пример расчета операционных затрат — в табл. 2.

_2022-23(%D0%A2%D0%B0%D0%B1%D0%BB_2).jpg)

- спрогнозировать финансовый результат реализации бизнес-проекта.

Для расчета финансового результата берут данные предыдущих двух расчетов (табл. 1 и 2) и определяют величину операционной прибыли.

После этого рассчитывают величину прибыли до уплаты налогов.

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 1, 2023.

Что такое финансовое планирование

Финансовое планирование — это способ, который позволяет определить кратко- и долгосрочные финансовые цели и разработать план по достижению. План как помощь: покажет, к чему бизнес должен готовиться.

Финансовый план важно разрабатывать сразу после того, как появится понимание целей и способа ведения бизнеса.

План включает в себя все, что необходимо предприятию для достижения своих целей:

- все виды деятельности;

- ресурсы;

- оборудование и материалы;

- временные рамки.

Финансовое планирование не равно бухучету. Компания не анализирует то, что уже потрачено, а составляет прогноз на ближайшие месяцы: какими будут доходы и расходы. Этот прогноз действует как система раннего предупреждения, показывая, где надо снизить расходы, определить финансовые потребности и оптимальные сроки.

План визуализирует области, в которых нужно увеличить ресурсы, чтобы бизнес был успешнее. Это может быть маркетинг, расширение или разработка продукта.

Кому нужно финансовое планирование?

Всем, кто не хочет прогореть. Финансовый план позволяет отслеживать успехи бизнеса и быстро устранять проблемы, если они возникают. Как правило, компании, которые занимаются финансовым планированием, быстрее увеличивают доходы, чем те, процесс планирования которых неэффективен.

Что будет без финансового планирования?

Когда вы оказываетесь в городе в первый раз и нужно добраться из пункта А в пункт Б, вы же не идете наугад, а открываете карту. Здесь то же самое.

Без финансового планирования бизнес-решения становятся более рискованными, и компании могут упустить возможности или совершить ошибки.

Инструкция. Как составить финансовый план?

1. Составьте или пересмотрите свой бизнес-план

Финансовое планирование должно начинаться со стратегического плана вашей компании. Нужно ответить на следующие вопросы:

- Надо ли расширяться?

- Надо ли больше оборудования?

- Надо ли нанять больше сотрудников?

- Нужны ли другие новые ресурсы?

- Как этот план повлияет на денежный поток?

- Понадобится финансирование? Если да, то сколько?

Затем рассчитайте финансовые показатели на ближайшие 12 месяцев, включая расходы на крупные проекты.

2. Разработайте финансовые прогнозы

Делайте ежемесячные финансовые прогнозы. Для этого нужно записать ожидаемую выручку на основе прогнозов продаж и ожидаемые расходы на рабочую силу, расходные материалы, накладные расходы.

Компании с ограниченным денежным потоком могут делать еженедельные прогнозы. Исходя из этого можно рассчитать затраты для проектов из предыдущего шага. В эти прогнозы полезно включить различные сценарии — наиболее вероятные, оптимистичные и пессимистичные. Это важно, чтобы оценить последствия каждого из них.

3. Позаботьтесь о финансировании

Используйте финансовые прогнозы, чтобы определить потребности. В случае необходимости заранее обратитесь к своим финансовым партнерам (инвесторам/банкам), чтобы обсудить возможные варианты финансирования.

4. Разработайте план на случай непредвиденных обстоятельств

Что вы будете делать в случае внезапного ухудшения финансового положения? Важно иметь деньги на черный день. Помощниками в этом могут стать вклад или наличие дополнительного источника кредитования.

5. Мониторьте результаты

Каждый месяц сравнивайте фактические финансовые результаты с цифрами в прогнозе, чтобы сразу заметить и проанализировать значительные отклонения. Они могут потребовать корректировки стратегии, чтобы вернуть бизнес на путь достижения своих целей по выручке и прибыли.

Самый простой вариант финпланирования — составить таблицу в Exсel и месяц за месяцем заполнять ее самостоятельно. Есть сервисы, которые помогают составить финансовый план: этот вариант будет проще.

Как облегчить составление финансового плана?

На финансовые результаты компании влияет много переменных, и каждую из них трудно предсказать. Особенно сложно предсказать поведение потребителей — насколько хорошо клиенты будут реагировать на продукты компании и на цену за них. Изменения в факторах себестоимости также могут вызвать значительные расхождения. Но есть несколько советов, которые помогут облегчить финансовое планирование.

Например, вы собираетесь открыть пиццерию.

1. Ответьте на вопрос: на какую аудиторию будете работать. Здесь можно следовать методу 5W и ответить на вопросы: что вы продаете, кто это покупает, почему, когда и где клиенты находят способ решить свою проблему.

ЧТО? Пиццу, кофе, газировку, пончики;

КТО? Семьи с детьми, подростки;

ПОЧЕМУ? Хотят провести время и перекусить;

КОГДА? В обеденное время и выходные;

ГДЕ ИЩУТ? В соцсетях, ищут заведение рядом с домом и работой.

2. Составьте план действий: что нужно, чтобы открыть пиццерию?

Проанализировать рынок, найти помещение, получить разрешения, найти поставщиков качественных ингредиентов, закупить оборудование, нанять сотрудников, составить меню, организовать кассово-контрольную технику, запустить рекламу. Дальше определяем ресурсы, нужные нам для достижения целей — это ляжет в основу финансового планирования.

3. Продумайте, какие шаги позволят вам увеличивать прибыль и быстрее выйти на точку безубыточности

Для пиццерии важно задуматься о качестве обслуживания клиентов, максимальном количество гостей, готовых возвращаться к вам снова и снова и увеличении среднего чека.

Все вышеизложенное важно подытожить, чтобы понять: что нужно для функционирования бизнеса

Пиццерия «Маргарита» продает пиццу, кофе, газировки и пончики. Работает каждый день с 12:00 до 22:00. Нужен повар и два официанта. Среднее время ожидания заказа 15 минут, и оно не увеличивается. В пиццерии всегда тепло и светло (не забудьте предусмотреть размер арендной платы и коммунальных платежей).

Эти шаги помогут понять, какие расходы закладывать в основу вашего финансового плана.

Фото: Amnaj Khetsamtip / Shutterstock

Финансовое

планирование предприятий осуществляется

посредством составления финансовых

планов разного содержания и назначения

в зависимости от задач и объектов

планирования.

Каждый

менеджер, независимо от своих функциональных

интересов, должен быть знаком с механикой

и смыслом выполнения и контроля финансовых

планов, по крайней мере, настолько,

насколько это касается его деятельности.

Значение

финансового плана на предприятиях, по

мнению Р.Г. Попова, заключается в том,

что он:

—

содержит ориентиры, в соответствии с

которыми предприятие будет действовать;

—

дает возможность определить жизнеспособность

проекта в условиях конкуренции;

—

служит важным инструментом получения

финансовой поддержки от внешних

инвесторов.

Цель

разработки финансового плана — определение

возможных объемов финансовых ресурсов,

капитала и резервов на основе

прогнозирования финансовых показателей

предприятия. Важным моментом финансового

плана является его стратегия, т.е.

определение центров доходов (прибыли)

и центров расходов хозяйствующего

субъекта.

Центр

дохода хозяйствующего субъекта — это

его подразделение, которое приносит

ему максимальную прибыль.

Центр

расходов — подразделение хозяйствующего

субъекта, являющееся малорентабельным

или вообще некоммерческим, но играющее

важную роль, в общем, производственно-торговом

процессе.

Финансовый

план является неотъемлемой частью

бизнес-планирования предприятия.

По

мнению В.В. Ковалева, финансовый план

предприятия обычно разрабатывается на

5 лет, год или квартал. В соответствии с

этим существует перспективный

(стратегические, в том числе пятилетние),

текущий и оперативный финансовый план.

Перспективный

финансовый план определяет важнейшие

показатели, пропорции и темпы расширенного

воспроизводства. Пятилетний финансовый

план — это главная форма реализации цели

и задач развития предприятий, стратегии

инвестиций и предполагаемых накоплений.

Перспективный финансовый план обычно

является коммерческой тайной предприятия.

Текущий

финансовый план включает в себя годовой

баланс доходов и расходов, сметы

образования и расходования фондов

денежных средств: фонда оплаты труда,

фонда средств, направляемых на развитие

и совершенствование производства (фонда

накопления); фонда средств, направляемых

на социальные нужды; резервных и других

фондов. Текущий финансовый план

разрабатываются на основе перспективных

планов путем их конкретизации и

детализации. Производится конкретная

увязка каждого вида вложений или фонда

и источника их финансирования.

Оперативный

финансовый план заключается в составлении

и использовании платежного календаря

— подробного финансового документа,

отражающего оперативный денежный оборот

предприятия. Поскольку весь оборот

проходит через расчетный, текущий,

валютный и ссудные счета, то в нем

представлено движение денежных средств

по их поступлению и использованию.

Платежный календарь оперативного

финансового плана обеспечивает

оперативное финансирование, выполнение

расчетных и платежных обязательств,

фиксирует происходящие изменения в

платежеспособности предприятия,

позволяет отслеживать состояние

собственных средств, а также привлекать

в необходимых случаях банковский или

коммерческий кредит. Составление и

использование платежного календаря

финансового плана являются реализацией

распределительной и контрольной функции

финансов предприятия.

Для

разработки финансовых планов используются

следующие исходные данные:

—

договоры (контракты), заключенные с

потребителями продукции (работ, услуг)

и поставщиками товарно-материальных

ценностей;

—

прогнозные расчеты по реализации

продукции потребителем и прибыли;

—

экономические нормативы, устанавливаемые

государством (ставки налогообложения,

тарифы отчислений во внебюджетные

фонды, норма амортизационных отчислений

по основным фондам, учетная ставка

банковского процента, устанавливаемая

Центробанком России и др.).

Разработанный

на основе этих данных финансовый план

служит для увязки общего объема финансовых

ресурсов с их источниками и направлениями

расходования.

По

мнению ряда современных ученых, среди

которых можно выделить И.А. Бланк, при

разработке финансовых планов, предприятие

использует ряд основополагающих

принципов, которые представлены на

рисунке 1:

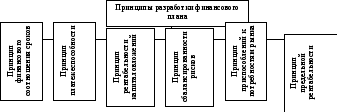

1.

Принцип финансового соотношения сроков

(«золотое банковское правило») —

использование и получение средств

должно происходить в установленные

сроки, т.е. капиталовложения с длительными

сроками окупаемости целесообразно

финансировать за счет заемных средств.

2.

Принцип платежеспособности — планирование

денежных ресурсов в финансовом плане

должно обеспечивать платежеспособность

предприятия в любое время года.

3.

Принцип рентабельности капиталовложений

— для капитальных вложений целесообразно

выбирать самые дешевые способы

финансирования. Заемный капитал выгоднее

привлекать в том случае, если он повышает

рентабельность собственных средств.

4.

Принцип сбалансированности рисков —

особенно рискованные инвестиции

правомерно финансировать за счет

собственных средств.

5.

Принцип приспособлений к потребностям

рынка — в финансовом плане предприятию

важно учитывать конъюнктуру рынка и

свою зависимость от получения кредитов.

6.

Принцип предельной рентабельности —

целесообразно выбирать те

капиталовложения,

которые обеспечивают максимальную

предельную рентабельность на

инвестированный капитал.

Рисунок

1 «Принципы финансовых планов»

Согласно

представлениям Н.А. Платоновой, выделяются

следующие этапы финансового планирования:

1.

анализ финансового положения компании;

2.

составление прогнозных смет и бюджетов;

3.

определение общей потребности компании

в финансовых ресурсах;

4.

прогнозирование структуры источников

финансирования;

5.

создание и поддержание действенной

системы управленческого и финансового

контроля;

6.

разработка процедуры внесения изменений

в систему планов (контур обратной связи).

С

позиции практики, рекомендуется готовить

несколько вариантов финансового плана:

пессимистический, наиболее вероятный

и оптимистический. При подготовке плана

надо учитывать наличие ограничений, с

которыми сталкивается предприятие

(требования по охране окружающей среды,

требования рынка по объем» структуре

и качеству продукции; технические,

технологические и кадровые особенности

предприятия), дисциплинирующую роль

плана для работы финансового менеджера,

условность любых планов в силу естественной

неопределенности развития

экономической

ситуации в глобальном и локальном

масштабах.

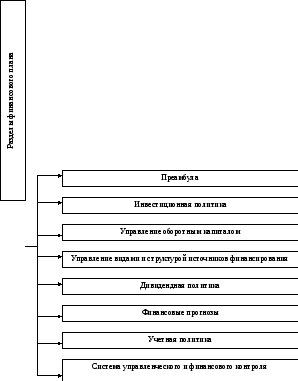

В

наиболее общем виде финансовый план,

который предложен В.В. Ковалевым, содержит

следующие разделы:

«Структура

финансового плана»

Инвестиционная

политика:

—

политика финансирования НИОКР;

—

политика финансирования основных

средств;

—

политика финансирования нематериальных

активов;

—

политика в отношении долгосрочных

финансовых вложений

Управление

оборотным капиталом:

—

управление денежными средствами и их

эквивалентами;

—

финансирование производственных

запасов;

—

политика в отношениях с контрагентами

и управление дебиторской задолженностью

Финансовые

прогнозы:

—

характеристика финансовых условий;

—

доходы фирмы;

—

расходы фирмы

—

прогнозная финансовая отчетность

(баланс и отчет о прибылях и убытках);

—

бюджет денежных средств;

—

общая потребность в источниках

финансирования;

—

потребность во внешнем финансировании

Финансовый

план сложен как по структуре, так и по

содержанию. Кроме того, для его разработки

требуются усилия различных подразделений

компании. Логика структурирования

финансового плана очевидна и построена

с учетом последовательного рассмотрения

направлений вложения средств

(инвестиционный аспект), источников их

мобилизации (источников, или финансовый,

аспект) и планируемой результативности

использования вовлекаемых в оборот

ресурсов (эффект и эффективность).

В

преамбуле дается общая характеристика

деятельности фирмы, приводятся достигнутые

ею основные финансовые результаты как

база для разработки данного финансового

плана, излагаются используемые принципы

планирования, условности и допущения;

указываются службы, участвовавшие в

подготовке плана, и использованное

нормативное, методическое и информационное

обеспечение.

В

разделе «Инвестиционная политика»

излагаются основные ориентиры по

инвестированию в долгосрочные активы:

объемы, последовательность и сроки

осуществления капитальных вложений в

материально-техническую базу (основные

средства), в нематериальные активы и в

финансовые активы (паи, акции, облигации

и др.).

В

разделе «Управление оборотным

капиталом» излагаются политика и

основные количественные параметры в

отношении трех крупных блоков оборотных

средств:

Денежные

средства. Дается аналитический комментарий

к бюджету денежных средств, описывается

политика в отношении краткосрочных

финансовых вложений, их предназначение,

характеризуются портфельные инвестиции,

обосновываются ограничения на остаток

денежных средств на счетах фирмы, условия

взаимной конвертации денежных средств

и ликвидных ценных бумаг и др.

Производственные

запасы. Характеризуется выбранная

политика управления запасами в целом,

по подразделениям, технологическим

линиям и укрупненной номенклатуре сырья

и материалов; указываются объемы

страховых запасов, обосновываются

объемы дополнительно вовлекаемых в

оборот средств или их иммобилизации в

связи с расширением деятельности, с

инфляцией, изменением требований в

отношении страховых запасов и др.

Дебиторская

задолженность. Излагаются политика

фирмы в отношениях с контрагентами,

условия их кредитования, динамика и

планируемые объемы дебиторской

задолженности, финансовые результаты

от предоставления скидок, принципы

формирования резервов по сомнительным

долгам, принципы и техника работы с

неаккуратными дебиторами, система

штрафных санкций и др.

В

разделе «Управление видами и структурой

источников финансирования» налагается

политика управления долго — и краткосрочными

источниками финансирования. В части

долгосрочных источников (дополнительная

эмиссия акций, выпуск облигаций,

предоставление долгосрочных кредитов)

раздел готовится на основе стратегического

плана, а потому в текущем финансовом

плане уточняются параметры и ограничения,

заданные стратегией развития фирмы;

обосновывается целесообразность и

необходимость применения финансовых

инструментов, способствующих повышению

привлекательности эмитируемых ценных

бумаг; указываются резервы средств,

необходимых для осуществления эмиссии,

и др. В части краткосрочных источников

финансирования излагается политика в

отношении аудиторской задолженности,

включая принципы и технику расчетов с

бюджетом; приводятся методические

рекомендации в отношении целесообразности

пользования предоставляемыми контрагентами

скидками.

В

разделе «Дивидендная политика»

излагаются общие положения в отношении

выплаты дивидендов (динамика, виды

выплат, источники финансирования, сроки,

суммы и виды выплат и др.). Дивидендная

политика рассматривается в

контексте

управления долгосрочными источниками

финансирования и инвестиционной

стратегией фирмы.

Раздел

«Финансовые прогнозы» имеет сугубо

техническое наполнение и в значительной

степени носит справочный характер (по

отношению к другим разделам плана). В

нем последовательно рассматриваются

плановые ориентиры по доходам и расходам

фирмы по видам и источникам в предусмотренных

градациях (по периодам, подразделениям).

Прогнозные баланс и отчет о прибылях и

убытках составляются в укрупненной

номенклатуре. При составлении бюджета

денежных средств выявляется изменение

планируемого остатка средств на счетах

фирмы по периодам и определяется

необходимость и объем требуемых

краткосрочных заимствований.

Раздел

«Учетная политика» носит

вспомогательный характер, а его содержимое

позволяет более обоснованно трактовать

финансовые индикаторы, описываемые в

других разделах плана. Структура раздела

определяется бухгалтерской службой и

может включать такие подразделы, как

декларирование базовых бухгалтерских

регуляторов, принцип признания доходов

фирмы, методы оценки запасов, методы

амортизации, принципы консолидации (по

необходимости).

Раздел

«Система управленческого и финансового

контроля» также носит вспомогательный

характер и включает описание информационных

потоков между подразделениями, права,

обязанности и последствия действий

отдельных служб (подразделений) в

отношении следования или отклонения

от финансового плана.

Финансовый

план обеспечивает предпринимательский

план хозяйствующего субъекта финансовыми

ресурсами и оказывает большое влияние

на экономику предприятия. Происходит

это благодаря целому ряду существенных

обстоятельств. Во-первых, в финансовых

планах происходит соизмерение намечаемых

затрат для осуществления деятельности

с реальными возможностями. В результате

корректировки достигается

материально-финансовая сбалансированность.

Во-вторых, статьи финансового плана

связаны со всеми экономическими

показателями работы предприятия и

увязаны с основными разделами

предпринимательского плана: производством

продукции и услуг, научно-техническим

развитием, совершенствованием производства

и управления, повышением эффективности

производства, капитальным строительством,

материально-техническим обеспечением,

труда и кадров, прибыли и рентабельности,

экономическим стимулированием.

Таким

образом, раздел финансового плана в

бизнес-планировании является ключевым,

по нему планируются затраты на реализацию

проекта, оценивается его финансовая

реализуемость и строятся входные данные

для определения эффективности проекта.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #