1. Финансовые инструменты

Существуют различные подходы к трактовке понятия «финансовый инструмент». В наиболее общем виде под финансовым инструментом понимается любой контракт (договор), по которому происходит одновременное увеличение финансовых активов одного предприятия и финансовых обязательств другого предприятия. В нашем курсе мы будем рассматривать только инструменты, доступные физическим лицам – индивидуальным гражданам. В этом случае формулировка будет выглядеть следующим образом: финансовые инструменты – это обращающиеся финансовые документы, с помощью которых осуществляются операции между Вами (физическим лицом) и другим лицом (физическим или юридическим) на финансовом рынке. На практике это означает, что Вы не просто передали из рук в руки наличные деньги (что тоже имеет свои риски и меры безопасности), а провели сделку через официальных участников рынка (банки, платёжные системы), зафиксировав её документарно.

1.1. Классификация финансовых инструментов.

Всё многообразие финансовых инструментов может быть классифицировано по тем или иным качествам. Главное из них – рынок, на котором они работают или, как говорят финансисты, обращаются.

1.1.1 Классификация по финансовым рынкам.

- Инструменты кредитного рынка – это деньги и расчётные документы (к ним относятся банковские карты, о которых мы поговорим подробнее в Разделе 2);

- Инструменты фондового рынка – разнообразные ценные бумаги;

- Инструменты валютного рынка – иностранная валюта, расчётные валютные документы, а также отдельные виды ценных бумаг;

- Инструменты страхового рынка – страховые услуги;

- Рынок драгоценных металлов – золото (серебро, платина), приобретаемое для формирования резервов.

1.1.2. По виду обращения выделяют следующие виды финансовых инструментов:

- Краткосрочные (период обращения до одного года). Являются наиболее многочисленными, обслуживают операции на рынке денег.

- Долгосрочные (период обращения более одного года). К ним относятся и «бессрочные», срок погашения которых не установлен. Обслуживают операции на рынке капитала (мы такие не будем рассматривать).

1.1.3. По характеру финансовых обязательств финансовые инструменты подразделяются на следующие виды:

- Инструменты, по которым не возникают последующие финансовые обязательства (инструменты без последующих финансовых обязательств). Они являются, как правило, предметом осуществления самой финансовой операции и при их передаче покупателю не несут дополнительных финансовых обязательств со стороны продавца (например, продажа иностранной валюты за рубли, продажа золотого слитка и т.п.).

- Долговые финансовые инструменты. Эти инструменты характеризуют

кредитные экономические отношения между различными юридическими и физическими лицами, возникающие при передаче стоимости (денег или вещей, определенных родовыми признаками) на условиях возврата либо отсрочки платежа, как правило, с уплатой процента. В зависимости от объекта кредитования - товарный капитал или денежный - различают две основные формы кредита: коммерческий (подтоварный) и банковский.отношения между их покупателем и продавцом и обязывают должника погасить в предусмотренные сроки их номинальную стоимость и заплатить дополнительное вознаграждение в форме процента (если оно не входит в состав погашаемой номинальной стоимости долгового финансового инструмента). Примером долговых финансовых инструментов выступаютоблигации (лат. obligatio - обязательство) - ценная бумага, выпускаемая акционерными обществами и государством как долговое обязательство. О. подтверждает, что ее владелец внес денежные средства на приобретение ценной бумаги и тем самым вправе предъявить ее затем к оплате как долговое обязательство, которое организация, выпустившая О., обязана возместить по указанной на ней номинальной стоимости. Такое возмещение называют погашением. О. отличается от акции (см.) тем, что ее владелец не является членом акционерного общества и не имеет права голоса. Кроме выкупа в течение заранее обусловленного при выпуске О. срока, эмитент обязан выплачивать ее обладателю фиксированный процент от номинальной стоимости О. либо доход в виде выигрышей или оплаты купонов к О.,векселя (нем. Wechsel - обмен) - письменное долговое обязательство строго установленной законом формы, выдаваемое заемщиком (векселедателем) кредитору (векселедержателю), предоставляющее последнему безусловное, поддерживаемое законом право требовать с заемщика уплаты к определенному сроку суммы денег, указанной в В. В. бывают: простые; переводные (тратта); коммерческие, выдаваемые заемщиком под залог товаров; банковские, выставляемые банками данной страны на своих заграничных корреспондентов (иностранные банки); казначейские, выпускаемые государством для покрытия своих расходов. Простой В. удостоверяет обязательство заемщика, векселедателя, уплатить заимодавцу, векселедержателю, положенный к возврату долг в оговоренный срок. Переходный В., именуемый траттой, выписывается векселедержателем (трассантом) в виде письменного поручения, приказа векселедателю (трассату) заплатить заимствованную сумму с процентами третьему лицу (ремитенту). Тем самым ремитент становится новым векселедержателем. Например, кредитор Иванов предоставил деньги в долг Сидорову, но перевел полученный от Сидорова вексель на имя третьего лица - Михайлова, которому Сидоров и должен вернуть долг. В данной ситуации Иванов - первичный векселедержатель, трассант, Сидоров - векселедатель, трассат, а Михайлов - вторичный векселедержатель, ремитент,чеки (англ, cheque, амер. check) - денежный документ, содержащий приказ владельца текущего счета банку о выплате указанной в нем суммы определенному лицу или предъявителю, или произвести безналичные расчеты за товары и услуги. Такая чековая операция предварительно предусмотрена чековым договором и между банком и чекодателем. Банк может оплатить Ч. и в счет кредита чекодателю. Имеют место несколько видов Ч.: предъявительские, именные и ордерные. Предъявительский Ч. выписывается на предъявителя, его передача осуществляется простым вручением. Именной Ч. выписывается на определенное лицо. Ордерный Ч. выписывается в пользу определенного лица или по его приказу, т.е. чекодержатель может передать его новому владельцу с помощью индоссамента, который выполняет функции, подобные функциям вексельного индоссамента. Для расчета между банками используются банковские чеки.и т.п. - Долевые финансовые инструменты. Такие финансовые инструменты подтверждают право их владельца на долю в уставном фонде их

эмитента кредитная организация (филиал), осуществляющая эмиссию банковских карт, ценных бумаг или прочих обращающихся финансовых инструментов.и на получение соответствующего дохода (в форме дивиденда , процента и т.п.). Долевыми финансовыми инструментами являются, как правило, ценные бумаги соответствующих видов (акции, инвестиционные сертификаты и т.п.)

1.1.4. По приоритетной значимости различают следующие виды финансовых инструментов:

- Первичные финансовые инструменты (инструменты первого порядка). Такие финансовые инструменты (как правило, ценные бумаги) характеризуются их выпуском в обращение первичным эмитентом и подтверждают прямые имущественные права или отношения кредита акции , облигации, чеки, векселя и т.п.)

- Вторичные (инструменты второго порядка) характеризуют исключительно ценные бумаги, подтверждающие право или обязательство их владельца купить или продать обращающиеся первичные ценные бумаги, валюту, товары или нематериальные активы на заранее определенных условиях в будущем периоде. Часто их называют производными инструментами или деревативами . Такие финансовые инструменты используются для проведения спекулятивных финансовых операций и страхования ценового риска («хеджирования»). В зависимости от состава первичных финансовых инструментов или активов, по отношению к которым они выпущены в обращение, деривативы подразделяются на фондовые, валютные, страховые, товарные и т.п. Основными видами деривативов являются опционы, свопы, фьючерсные и форвардные контракты (эти инструменты предназначены сугубо для биржевых операций, и мы их также не рассматриваем в нашем курсе).

1.1.5. По гарантированности уровня доходности финансовые инструменты подразделяются на следующие виды:

- Финансовые инструменты с фиксированным доходом. Имеют гарантированный уровень доходности при их погашении (или в течение периода их обращения) вне зависимости от колебаний на финансовом рынке.

- Финансовые инструменты с неопределенным доходом. Уровень доходности этих инструментов может изменяться в зависимости от финансового состояния эмитента (простые акции, инвестиционные сертификаты) или в связи с изменением конъюнктуры финансового рынка (долговые финансовые инструменты, с плавающей процентной ставкой, «привязанной» к установленной учетной ставке, курсу определенной «твердой» иностранной валюты и т.п.).

1.1.6. По уровню риска выделяют следующие виды финансовых инструментов:

- Безрисковые финансовые инструменты. К ним относят обычно государственные краткосрочные ценные бумаги, краткосрочные депозитные сертификаты наиболее надежных банков, «твердую» иностранную валюту, золото и другие ценные металлы, приобретенные на короткий период.

- Финансовые инструменты с низким уровнем риска. К ним относится, как правило, группа краткосрочных долговых финансовых инструментов, обслуживающих рынок денег, выполнение обязательств по которым гарантировано устойчивым финансовым состоянием и надежной репутацией заемщика (характеризуемыми термином «первоклассный заемщик»). К таким инструментам относятся чеки и веселя крупных банков, государственные облигации.

- Финансовые инструменты с умеренным уровнем риска. Они характеризуют группу финансовых инструментов, уровень риска по которым примерно соответствует среднерыночному. Примером могут служить акции и облигации крупных компаний, так называемые, «голубые фишки».

- Финансовые инструменты с высоким уровнем риска. К ним относятся инструменты, уровень риска по которым существенно превышает среднерыночный. Это акции более мелких и менее устойчивых компаний.

- Финансовые инструменты с очень высоким уровнем риска («спекулятивные»). Такие финансовые инструменты характеризуются наивысшим уровнем риска и используются обычно для осуществления наиболее рискованных спекулятивных операций на финансовом рынке. Примером таких высокорискованных финансовых инструментов являются акции «венчурных» (рисковых) предприятий; облигации с высоким уровнем процента,выпущенныепредприятием с кризисным финансовым состоянием; опционные и фьючерсные контракты и т.п.

Приведенная классификация отражает деление финансовых инструментов по наиболее существенным общим признакам. Каждая из рассмотренных групп финансовых инструментов в свою очередь классифицируется по отдельным специфическим признакам, отражающим особенности их выпуска, обращения и погашения.

Подробности описания каждого финансового инструмента можно найти в специализированной литературе или интернете (например, здесь )

1.2 Риски и доходность. Что без чего не бывает?

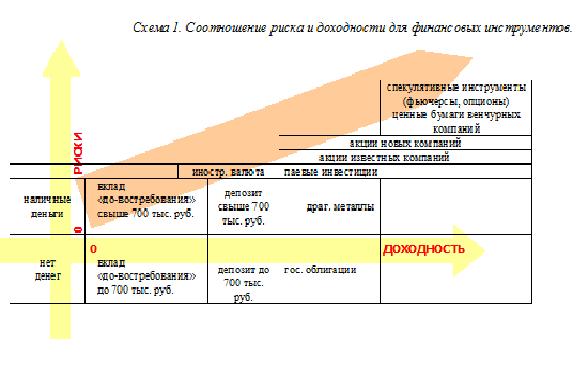

Риск – понятие, которое характеризует вероятность какого-то события, положительно или отрицательно влияющего на ожидаемый результат. Как правило, для частных инвесторов и вкладчиков, интересен только риск отрицательных событий, т.е. событий влияющих на снижение дохода или даже возврата денег. Поэтому для начала построим наглядный график, где по горизонтальной оси будем отмечать рост доходности, а по вертикальной – рост рисков. Ось времени мы намеренно не изображаем, хотя понимаем, — чем далее во времени ожидаемое событие, тем больше факторов на него может влиять, а значит риск возрастает.

Запомним основную формулу – «чем выше предлагается доходность, тем рискованнее инструмент». Это означает, что Вам могут сулить доход и 90%, и 250% годовых, но вероятность этого события (выплаты дохода) будут стремительно падать с ростом обещаний. Что бы ни говорили о надёжных вложениях и перспективных проектах, это будет похоже на создание «пирамиды», хорошо известной по МММ, где деньги выплачиваются недолго и не всем!

Какой вывод нужно из этого сделать? Нет высокого дохода без риска потерять часть вложенной, а иногда(как это было в кризисные годы) почти и всей суммы. На Схеме 1 финансовые инструменты размещены относительно друг друга в оценке доходности/риска. Так вклады и депозиты до 700 тыс. руб. гарантированы к возврату государством даже при наступлении банкротства банка (возможно, что вскоре будет установлена новая планка в 1 млн. руб.). Доходность по гос. облигациям также гарантирована государством, хотя мне памятен 1998 г., когда объявленный дефолт отменил все гарантии.

Product Protocol — это протокол с открытым исходным кодом для краудфандинговых / краудлендинговых кампаний, основанный на выпуске цифровых активов, интеграции со всеми бизнес-процессами, управлением средствами и финансовыми операциями.

Обратите внимание, что наличные деньги на схеме размещены с отрицательной доходностью, но с положительным риском. Первое объясняется инфляцией, которая обесценивает Ваши «неработающие» деньги, второе объясняется рисками их потерять физически (украли, сгрызли, сожгли…)

Итак, какие инструменты доступны Вам? Это зависит от того, какими средствами Вы располагаете (см. Таблицу 1). Предположим, что Вы попадаете в одну из категорий – А (свыше 300 тыс. руб.), Б (от 100 до 300 тыс. руб.), В (от 10 до 100 тыс. руб.) и Г (до 10 тыс. руб.)

Таблица 1. Соотношение риска и доходности для финансовых инструментов.

|

категория что возможно |

А (свыше 300 тыс. руб.) |

Б (100 — 300 тыс. руб.) |

В (10 — 100 тыс. руб.) |

Г ( до 10 тыс. руб.) |

|

торговля акциями |

да |

возможно, но ограниченно |

||

|

паевые инвест. фонды |

да, рекомендуется |

да |

не стоит |

|

|

вложения в драг. металлы |

да |

да |

да, но сомнительная необходимость |

|

|

банковские депозиты |

да |

да |

да |

|

|

вложения в иностр. валюту |

да |

да |

да |

возможно |

|

текущий вклад |

да |

да |

да |

возможно |

|

наличные рубли |

да |

да |

да |

реальность |

Если Вы принадлежите категории А и Б, то Вам уже должны быть известны адреса брокерских компаний и паевых инвестиционных фондов. Там Вам предложат инвестиции на любой вкус (т.е. риск и доходность). Если при этом Вы – консервативный инвестор, т.е. предпочитаете надёжность превыше риска убытков, то Вам предложат портфель из облигаций (в т.ч. гос. облигаций) и, наоборот, если Вы «рисковый игрок» и готовы потерять часть инвестиций, но при этом иметь возможность и получить сверх-доходы, то Вам предложат портфель из акций свежих компаний, коктейль из валютных фьючерсов, опционов на покупку/продажу нефти, золота и прочих биржевых товаров. Окраску в жёлтый и оранжевый цвет я даю условно, т.к. инвестиционный портфель можно сформировать так, что он будет не более рискован, чем «зелёный» доллар или крайне рискован как игра в казино на «красное».

В случае, когда Вы принадлежите к категории В и Г, лучше сохранять консервативную стратегию и оперировать инструментами, окрашенными в зелёный цвет.

Далее мы будем делать упор на инструменты денежного (кредитного) рынка, раскрывая подробнее привычные в бытовом смысле платёжные инструменты (наличные деньги и банковские карты ).

![]()

При развитии любого дела, науки, производства время от времени требуется пополнять бизнес деньгами. Получить средства, помимо собственной прибыли, можно несколькими способами: привлечь средства учредителей или взять в долг. Один из вариантов получения средств на развитие — запуск в обращение эмиссионных ценных бумаг, подтверждающих права их владельца на долю капитала, активы. Но не только эти задачи и цели преследует выпуск ценных бумаг. Рассмотрим их виды, классификации, основные понятия подробнее.

Понятие ценной бумаги

Ценная бумага — документ, подтверждающий при соблюдении формы и обязательных реквизитов имущественные или неимущественные права. Это источник постоянного или разового дохода. Гражданский кодекс РФ гласит, что одновременно с ценными бумагами в собственность передаются указанные в них права.

Юридически данный актив является документом, подтверждающим права собственника, а экономически — это часть капитала, его доля, условия распределения прибыли.

Ключевые признаки и свойства ценной бумаги

Документ должен иметь ряд специальных признаков и свойств — иначе говоря, быть:

- документарным, составленным официально;

- правовым, обращаемым, доступным, стандартным, подтверждающим право владельца его продать или купить;

- регулируемым, рыночным, ликвидным, подчиняющимся общим правилам;

- оборотоспособным, способным выступить объектом сделок;

- достоверным, дающим возможность предъявить какие-либо требования.

Ценные бумаги документально подтверждают вложение средств.

Виды ценных бумаг

Приняты следующие варианты классификации:

- срок;

- происхождение;

- класс;

- вариант;

- владелец;

- выпуск;

- регистрация;

- страна выпуска;

- эмитент;

- оборот;

- цель;

- риск.

По видам можно разделить на следующие категории:

- основные, дающие право на товар, деньги, имущество. Это акции, сертификаты, чеки, векселя и т. д.;

- производные финансовые инструменты — фьючерсы, опционы, свопы, депозитарные расписки и т. д.

Другая классификация для основных ценных бумаг

Долевые ценные бумаги — дают владельцу право на долю в уставном капитале компании. К категории долевых ценных бумаг относятся акции (как обыкновенные, так и привилегированные). Владельцы обыкновенных акций имеют право голоса на собрании акционеров.

Долговые ценные бумаги — удостоверяют, что эмитент должен держателю некую сумму (или передать держателю некое имущество). По сути, долговая расписка. В этой категории выпускают облигации, векселя, депозитные и сберегательные сертификаты банков и другие разновидности долговых ценных бумаг. Но не всегда расписка — ценная бумага. Например, коносаменты использовались во внешней торговле для подтверждения наличия договора о транспортировке товара.

Производные ценные бумаги – инструменты инвестирования, которые дают право (или обязывают) купить (или продать) базовый актив на оговорённых условиях. Базовым биржевым активом может быть ценная бумага (например, биржевой лот акций какой-либо компании), иностранная валюта или товар (например, баррель нефти определённого сорта). В этот класс входят фьючерсы, форварды, опционы эмитента и т. д.

Среди видов ценных бумаг выделяют наиболее популярные

Акции — именные ценные бумаги, на предъявителя и других типов, выпускаются акционерными обществами. Обеспечивают право выплаты дивидендов, участия в административном управлении работы компании, получении определённой доли имущества, если акционерное общество ликвидируется. Бывают обыкновенными или привилегированными. Все акции в современной России именные.

Облигации подтверждают обязательство возврата вложенной суммы через определённый срок с процентными выплатами или без и являются долговым обязательством. Облигации делятся на срочные и бессрочные. Если срок не установлен — это бессрочная облигация. Если по облигации не выплачивают проценты, то их размещают дешевле номинальной стоимости. Доход в этом случае образуется при погашении по номиналу.

Если облигация выпускается государством, называется государственной (облигацией федерального займа). Также облигации подразделяются на субфедеральные (выпускаются субъектами РФ, например, Москвой и Санкт-Петербургом), муниципальные облигации, выпущенные органами местного самоуправления, банковские, корпоративные и т. д. Незарегистрированная на любое лицо облигация называется предъявительской ценной бумагой.

Вексель — неэмиссионная ценная бумага, подтверждает денежные долговые обязательства. Они удостоверяют обязанность выплатить указанную сумму в установленные сроки. Экономический смысл облигации и векселя сходен. Отличие векселя от облигации заключается в том, что первый может быть нестандартным, его проще выписать — вексель содержит обещание уплаты суммы, срок, место выплаты, наименование получателя, подпись и дату. Облигации считаются более надёжными ценными бумагами, чем векселя того же эмитента.

Банковские сертификаты подтверждают внесение денег в банк с условием обязательного возврата вложенной суммы и процентов через определённый срок. По экономическому смыслу похожи на банковский сберегательный вклад в тот же банк, но в отличие от денежных вкладов сертификат нельзя пополнить, пролонгировать или погасить частично. Процентные риски одинаковы.

Чеки — разновидность банковских ордерных ценных бумаг, являются поручением банку выплатить указанную в них сумму. Выдать чек может физическое или юридическое лицо, имеющее открытый банковский счёт и право распоряжаться денежными средствами. Держателю чека при предъявлении выплачивается или перечисляется определённая сумма. В 1992–94 гг. государство выпускало ещё одну разновидность чеков — приватизационные.

Закладные — вид документарных ценных бумаг. Удостоверяет, что владелец закладной передал в залог определённое имущество.

Инвестиционные именные паи подтверждают права держателя пая на долю имущества, которое является частью паевого инвестиционного фонда. Владельцы инвестиционных паёв получают право в любое время погасить их.

Фьючерсы — производные инструменты, подтверждают обязательство приобрести (и продать) товар в будущем по цене, которая зафиксирована сегодня. При заключении срочного контракта ничего не продаётся и не покупается. Речь идёт только о будущем обязательстве. Цена фиксируется на дату приобретения контракта, при этом продавец обязуется продать, а покупатель купить товар по указанной в договоре стоимости. Перекупаться фьючерс может сколько угодно раз.

Опцион напоминает фьючерс. Здесь также заключается контракт, по которому покупатель берёт на себя право купить, а продавец продать какой-либо товар по фиксированной цене. Но в отличие от фьючерсного контракта, для держателя опциона речь идёт о праве, а не обязанности. Опцион выполняют, если он будет выгодным. А вот для продавца опциона его выполнение обязательно. Поэтому при выпуске опциона покупатель выплачивает премию. Допустим, цена акции Х сегодня 1 руб. Выпущен опцион на право покупки Х по цене 1,2 руб. и сроком обращения месяц. Премия 20 коп. Прошёл 1 месяц, цена акции Х 1,3 руб. Опцион предъявлен к оплате. Продавец опциона терпит убыток 10 коп. на каждую акцию, но этот убыток перекрывается премией, так что продавец по итогам заработал 10 коп. на каждой акции.

Профессионалы на биржах выстраивают целые системы из комбинаций фьючерсов и опционов. Таким образом они «улавливают» возможности для получения прибыли при самых разных вариантах движения цен. Игра случайного человека на одном контакте «на удачу», как правило, приводит к потере вложенных средств.

Своп выступает разновидностью договора о проведении обмена финансовыми активами или платежами согласно условиям, указанным в контракте. Основное преимущество свопа — снижение рисков.

На финансовом рынке действуют и другие виды ценных бумаг. Все они имеют общие признаки и отличия, поскольку в каждой есть хотя бы один новый элемент.

Методы оценки ЦБ (ценных бумаг)

Оценка осуществляется с целью определения рыночной стоимости для получения кредита, совершения сделок купли/продажи активов, установления размера уставного капитала. Методик по вычислению реальной цены несколько. Выбор метода зависит от поставленных задач. Каждый включает анализ информации, позволяющий определить рыночную цену ЦБ.

Все методики можно разделить на три основных группы: доходная, затратная, сравнительная.

К популярному относится сравнительный подход, использующий методы:

- сделок, когда изучается стоимость аналогичных компаний, пакетов ценных бумаг. В сравнение включается цена пакета, а не единичной бумаги;

- капиталов — метод основан на использовании цен, имеющихся на открытых рынках. Для сравнения берётся цена покупки одной акции;

- отраслевых коэффициентов, когда берутся рекомендуемые соотношения цен и нескольких финансовых параметров.

При оценке портфеля учитываются следующие критерии:

- стоимость аналогов;

- спрос и предложения;

- ликвидность;

- доходность;

- надёжность;

- особенности эмитента.

Для оценки рекомендуется обращаться в специализированные компании, работающие на данном рынке.

Стоимость ценных бумаг

Стоимость актива — это рыночная характеристика, денежный эквивалент его свойств, возможностей с учётом целей и методов оценки. Во многом стоимость зависит от соотношения спроса и предложения. В процессе эмиссии стоимость является величиной расходов на выпуск и размещение, при покупке оценивается будущий доход, при конвертации — цена замещения актива.

Основные виды оценки стоимости

Номинальная стоимость указывается в сертификате или в проспекте эмиссии. Определяется при выпуске фондовых активов в обращение после решения учредителей. Это постоянная величина. Законодательство запрещает размещать акции по цене ниже номинальной. Однако даже при первичном размещении на официальном фондовом рынке акции могут от неё сильно отклоняться (в большую сторону). На вторичном фондовом рынке цена никак не привязана к номинальной стоимости — может быть как больше, так и меньше. В РФ есть немало АО, созданных в результате приватизации. Номинальная их стоимость была выражена в твёрдых советских рублях, а в дальнейшем прошла деноминацию. Так что реальная цена таких акций может быть буквально в тысячу раз больше обозначенного денежного номинала.

Рыночная — цена, складывающаяся исходя из спроса и предложения. Это стоимость, по которой можно продать рыночные активы.

Балансовая стоимость — один из наиболее стабильных типов. Является ценой актива по данным бухгалтерского баланса. Грубо говоря, это величина чистых активов компании, делённая на число акций.

Внутренняя или действительная стоимость отражает цену, которую должен был бы иметь актив, если учитывать все факторы, влияющие на его оценку. Например, прибыль, перспективы и т. д. Это настоящая цена, которая отражает ряд экономических показателей. Зачастую её называют справедливой. В идеале рыночная стоимость должна быть близка к внутренней.

Ликвидационная – показывает размер компенсационной выплаты, которую может получить владелец при ликвидации компании, выпустившей ценную бумагу.

Разные виды стоимости используются с учётом конкретной ситуации. Так, для торговли на рынке используется рыночная цена, а если актив практически не торгуется, применяется внутренняя стоимость.

Эмиссия ценных бумаг, этапы

Эмиссия обеспечивает размещение ценных бумаг. Проходит по определённой процедуре. Её основная цель — получить дополнительные средства. В результате выпуска эмиссионных ценных бумаг происходит увеличение уставного капитала акционерных обществ.

Эмиссия бывает первичной и дополнительной. Первичная — первый выпуск ценных бумаг, последующая является дополнительным размещением.

Дополнительную эмиссию не следует путать со вторичным размещением акций. При вторичном размещении акционеры — как правило, учредители — продают свои ценные бумаги широкому кругу лиц. Уставный капитал при вторичном размещении не растёт, все деньги от продажи поступают продавцам акций, самому же АО не достаётся ни копейки.

Этапы эмиссии

- Принимается решение.

- Утверждается.

- Регистрируется выпуск.

- Размещаются бумаги.

- Производится государственная регистрация.

Примечание. Сегодня в России регистрацию отдельных выпусков облигаций можно проводить не в государственных органах, а непосредственно на бирже. Такие эмиссионные долговые ценные бумаги так и называются — «биржевые облигации».

Теоретически биржевые облигации менее надёжны, чем облигации, прошедшие госрегистрацию. На практике в состоянии дефолта могут оказаться как те, так и другие.

При проведении эмиссии кредитных организаций процедура регулируется банковским законодательством РФ и Банком России. В процессе эмиссии ЦБ РФ может составляться проспект ценных бумаг с последующей регистрацией. Регистратор ведет реестр — электронный или в бумажной форме, он нужен для учёта ценных бумаг.

Депозитарии

Участник рынка, ведущий учёт прав собственников ценных бумаг, называется депозитарием. Он же работает с цифровыми активами. Депозитарий ведет спецсчета, отмечает право собственности юридических и физических лиц, работает только с ценными бумагами.

Типы депозитариев

Расчётный — фиксирует сделки и права на активы. В настоящее время в Российской Федерации функционирует более 250 таких компаний.

Как это работает. Сергей купил акции Сбербанка. Это значит, что кто-то их продал, например, Евгений. У Сергея и Евгения есть депозитарии. Они вносят операции в свои реестры владельцев ЦБ. В результате акции Евгения списываются с его счёта, зачисляются на счёт Сергея.

Специализированный, учитывающий имущественные права, включая ценные бумаги. Работает с ПИФами, акционерными фондами и т. д. К дополнительным функциям относится уведомление ЦБ о нарушениях. На сегодня в России работает порядка 25 специальных компаний.

Центральный, обрабатывающий всю информацию рынка в режиме одного окна. Его основная задача — обеспечить прозрачность сделок, максимально уменьшить риски, повысить надёжность рынка. В Российской Федерации существует только одна такая компания.

Депозитарии обязаны работать в рамках действующего законодательства, сдавать отчёты, получать лицензии, раскрывать информацию, если данное требование установлено законом.

Права, закрепляемые ценными бумагами

Владельцы имеют право требовать денежные средства, принимать участие в управлении компанией, получать часть прибыли, товары в собственность или в залог, а также право ими распоряжаться. Права владельца ЦБ — собственника или держателя залога — зависят от типа актива.

Реквизиты ЦБ

Сертификат должен содержать ряд обязательных реквизитов. Условно их можно разделить на 2 группы:

Технические. Реквизиты включают технические данные: номер, адрес, а также подписи, печать и другую информацию.

Экономические. Такой сертификат подтверждает срок действия документа, номинал, права, кто несёт денежные обязательства и т. п. Отсутствие любого из обязательных по законодательству реквизитов лишает актив статуса.

Ставки по привилегированным акциям

Владельцы привилегированных акций получают ряд льгот:

- Часть прибыли компании в виде получения дивидендов в первоочерёдном порядке. Выплата дохода может быть установлена или как фиксированная к номиналу акции (например, 4%), тогда дивиденд не зависит от того, сколько заработала компания.

- Второй вариант – определяется алгоритм расчёта дивиденда и прописывается в уставе и проспекте эмиссии. Например, в АО ¼ всех акций — привилегированные. В Уставе сказано, что дивиденд по ним определяется как 10% чистой прибыли, поделённой на число привилегированных акций.

Ставки по привилегированным акциям (алгоритм расчёта) — величина постоянная. Акции же существуют, пока компания-эмитент действует. Поэтому определять их нужно осторожно. Например, в период высокой инфляции частные инвесторы не хотят покупать ценные бумаги с низкой ставкой. А если выпустить привилегированные акции с высокой ставкой, то через несколько лет, когда ставки на кредитном рынке упадут, может оказаться, что АО тратит слишком много на выплаты держателям привилегированных акций.

Исключение составляют ситуации, когда зафиксирован убыток за отчётный период; права на долю имущества компании при его ликвидации в приоритетном порядке до того, как его начнут делить между владельцами обычных акций.

Но данный актив лишает владельца права управлять компанией, голосовать на собраниях акционеров. Если компания не может гарантировать привилегии, владельцу предоставляется право голоса.

Бездокументарные ценные бумаги

Бездокументарные ценные бумаги не имеют физической формы. Права по данным активам фиксируются записью на спецсчетах. По своим свойствам они аналогичны документарным, но не требуют физического представления.

Ряд ценных бумаг в современной России существует только в бездокументарной форме. Например, все акции в РФ именно бездокументарные. Инвесторы получают только выписки со счетов, которые сами по себе не являются ценными бумагами.

Ценные бумаги в контексте законодательного регулирования России

Законодательство Российской Федерации регулирует рынок ценных бумаг. Основные документы:

- Гражданский кодекс РФ (гл. 7),

- Федеральный закон «О рынке ценных бумаг» № 39,

- ФЗ. Федеральный закон «Об акционерных обществах». В нормативные документы могут вноситься изменения, дополнения. Для ознакомления с действующей редакцией рекомендуется использовать документы, размещённые на правовых порталах.

Как купить ценные бумаги?

Для приобретения акций можно идти на фондовый рынок. Компании действуют через посредников — инвестиционные банки, например. Физическое лицо самостоятельно торговать на фондовой бирже не может. Для покупки акций необходимо обратиться к брокеру, который совершит сделку по поручению своего клиента и на его деньги. С брокером заключается договор, он открывает спецсчёт, куда зачисляются средства. Деньги можно внести через банковскую карту, со счёта (если есть договор банковского обслуживания, открыт счёт), через кассу брокера. Обычно условия, комиссия, способы пополнения счетов указаны на сайте брокерской компании. Торговля доступна через специальные приложения, которые устанавливаются на компьютер или мобильное устройство.

Выбирайте брокеров с лицензией. Проверить наличие действующей лицензии можно на сайте Центрального Банка РФ.

На внебиржевом рынке фондовых инструментов можно действовать непосредственно, без брокера. Например, вы хотите купить акции Н-ского завода у его работника. Находите акционера, идёте с ним к регистратору, самостоятельно заполняете все анкеты, составляете договор, подаёте поручение на перевод ценных бумаг со счёта на счёт. Без опыта сделать это сложно, но грамотный человек найдёт выход. На биржевом рынке существуют специфические риски: например, продавца могут обмануть, не заплатить. Или продавец может получить несколько выписок и продать одни и те же акции нескольким покупателям.

Как пользоваться и получить доход?

Финансовые инструменты позволяют получать дивиденды (пассивный доход), с их помощью реально накопить на крупную покупку, обеспечить привычный образ жизни на пенсии. Инвестировать может каждый, включая использование специализированных инвестиционных сервисов от ведущих банков страны. Нужно лишь найти своего брокера. Можно взять активы с низким риском и получать небольшой доход или рискнуть ради большей прибыли. Инвестировать можно практически с любой суммы. Многие брокеры принимают даже тысячу рублей. Но для стабильного дохода лучше войти минимум с 30 тысячами. Однако надо понимать: чудес в инвестициях не бывает. Получив доход в 20% за год (это в два с лишним раза выше, чем от депозита) от 30 тыс. руб., вы получите в абсолютном значении всего 6 тыс. руб. Вряд ли эта сумма радикально способна изменить чью-то жизнь.

Выбрать можно и готовое решение — подобранный пакет акций, сформированные профессионалами стратегии, или торговать самостоятельно, отдавая поручения брокеру.

3.6

Рейтинг статьи 3.6 из 5

Виды небанковских инструментов инвестирования (акции, облигации, паевые фонды, недвижимость, драгоценные металлы, производные инструменты)

Частный инвестор может использовать разные способы вложения средств для получения дохода. Это ценные бумаги и производные финансовые инструменты, разные формы коллективного инвестирования, прямые инвестиции в недвижимость и драгоценные металлы.

Ценные бумаги выпускают предприятия, чтобы продать их на фондовом рынке и таким образом получить капитал для своей деятельности. Этот процесс называется эмиссией ценных бумаг, а выпустившее их предприятие называется эмитентом. Процессы купли-продажи ценных бумаг осуществляются на фондовом рынке.

По своему типу ценные бумаги делятся на две основные группы – долевые и долговые. Долевые закрепляют за покупателем (владельцем) право собственности на доли эмитента. Наиболее распространенный вид таких бумаг – акции. Долговые закрепляют за покупателем (владельцем) право финансового требования. Наиболее распространенный вид таких бумаг – облигации.

Акции

Самые известные и наиболее распространенные долевые ценные бумаги – это акции. Такая ценная бумага удостоверяет право владельца на долю собственности предприятия, оттуда и ее название.

Если предприятие выпускает акции впервые, это называется первичным размещением, обычно в деловом обороте используется термин на английском – IPO (Initial Public Offering), что в переводе означает первое публичное предложение. При первичном размещении акции предлагаются по номинальной цене, установленной эмитентом, но в ходе торгов определяется их рыночная стоимость, которая может превосходить номинальную в несколько раз.

Перед проведением IPO крупные компании практикуют проведение Road Show – серию поездок топ-менеджмента компании по крупнейшим городам для встреч с потенциальными инвесторами и аналитиками. На таких встречах презентуют результаты деятельности компании, описывают ее положение на рынке, отношения с конкурентами, поставщиками, клиентами, отвечают на вопросы о деятельности предприятия. Также компании-эмитенты используют СМИ для проведения информационной кампании по созданию привлекательного образа финансово устойчивого прибыльного предприятия. IPO крупных компаний широко освещаются в СМИ, информируя потенциальных инвесторов об экономических показателях компании, существующих проблемах и связанных с ними рисках, а также перспективах развития и возможной прибыли для акционеров.

В дальнейшем предприятие может проводить дополнительные эмиссии для привлечения капитала, которые называются SPO (Secondary Public Offering) – вторичное публичное предложение.

Крупных акционеров (как правило, при владении более 5 % акций) называют мажоритарными, или мажоритариями, а владельцев мелких пакетов акций – миноритарными, или миноритариями.

Инвестиции в акции могут приносить доход разными путями. Во-первых, как совладелец предприятия, владелец акции имеет право на долю прибыли от ее деятельности в виде дивидендов. Во-вторых, можно заработать на перепродаже акции по более высокой цене. Но при этом нет никаких гарантий, что акции принесут своему владельцу доход.

Акционерные общества не гарантируют ни стабильной выплаты дивидендов, ни какой-то фиксированной суммы дохода по акциям, за исключением привилегированных.

Каждый год общее собрание акционеров решает, выплачивать дивиденды или нет. Дивиденды могут не выплачивать, если предприятие закончило год с убытками или прибыль невелика. Могут быть и другие причины: например, для достижения стратегических целей выгоднее пустить прибыль на развитие. Или положение на рынке нестабильно, и акционерам представляется целесообразным создать финансовый резерв на случай ухудшения положения предприятия.

Решение утверждается большинством голосов, поэтому оно в большей степени зависит от крупных акционеров, чьи интересы могут не совпадать с интересами держателей мелких пакетов акций.

Привилегированные акции гарантируют фиксированный и регулярный доход, но он, как правило, невелик и может оказаться значительно ниже дивидендов по обычным акциям. Обладатели привилегированных акций традиционно не имеют права голоса на собрании акционеров.

Рыночная цена акций называется курсом (котировкой) акций. Цена на акции может расти или падать в зависимости от спроса. А спрос меняется под воздействием множества факторов – как экономических, так и политических, порой совершенно непредсказуемо. Курс акций может существенно измениться в очень короткий срок. Это свойство ценных бумаг (равно как и валют) называется волатильностью. Чем больше диапазон изменений курса за краткий срок, тем выше волатильность.

Акции классифицируют по степени риска падения стоимости. Самые надежные акции традиционно называют «голубыми фишками» («блю чипс»), это лидеры своих отраслей. Такие акции – высоколиквидные и низкорисковые ценные бумаги. Они редко падают в цене сильно и надолго. Их легко продать. Но и существенно заработать на дивидендах или перепродаже не получится. В России это акции таких компаний, как «Газпром», «Роснефть», «Сбербанк», «Лукойл».

На акциях высокорисковых предприятий можно заработать много, иногда очень много, но можно и все потерять. Хрестоматийным примером можно считать Apple. Эта компания – абсолютный рекордсмен роста котировок акций во всем мире. В 1980 году при первичном размещении акции Apple продавали по 4 доллара, через два года они обесценились почти в три раза, а через 32 года, в 2012 году, выросли в 176 раз, до 705 долларов. К настоящему времени акции Apple прочно заняли положение в ряду «голубых фишек».

Другим характерным примером может служить история Facebook. В мае 2012 года состоялось первичное размещение акций социальной сети. А к августу их цена упала в два раза. Но затем акции Facebook снова пошли верх и выросли более чем втрое. Уровень риска таких инвестиций хорошо виден на примере конкурента Facebook – социальной сети Bebo: с 2008 по 2010 год ее стоимость рухнула с 850 до 10 млн долларов, цена акции упала, таким образом, в 85 раз.

Облигации

Если акции не гарантируют дохода своему владельцу, то долговые ценные бумаги обеспечивают стабильный и фиксированный доход. Для частных инвесторов интерес представляют такие долговые бумаги, как облигации. Облигация служит своего рода распиской в получении денег с обязательством вернуть полученную сумму с процентами. При этом четко указываются размер процентов и срок погашения долга. В зависимости от срока погашения облигации делятся на краткосрочные (до 1 года), среднесрочные (от 2 до 10 лет) и долгосрочные (более 10 лет).

Доход по облигациям называют купонным и чаще всего выплачивают с периодичностью два раза в год. Именно отсюда пошло расхожее выражение «стричь купоны»: раньше облигации выпускали в виде бумажных листов с отрывными купонами на получение дохода.

Кредитором выступает покупатель облигации, а заемщиком – эмитент. В зависимости от эмитента облигации делятся на государственные, муниципальные и корпоративные. Государственные облигации выпускают под гарантии российского правительства или властей одного из регионов. Наиболее распространены ГКО (государственные краткосрочные облигации) и ОФЗ (облигации федерального займа). Муниципальные облигации выпускает администрация муниципальных образований – городов и районов – под свои гарантии. Корпоративные облигации выпускают коммерческие предприятия, обеспечены они имуществом и активами эмитента, поэтому от его финансовой устойчивости зависит уровень их надежности.

Облигации считаются более надежным, но менее доходным инструментом инвестирования, нежели акции. В то же время стоимость акций крайне редко падает до ноля, в то время как облигации могут обесцениться полностью, если эмитент разорится.

Все виды облигаций торгуются на фондовом рынке, их может купить любой желающий. Также как и акции, облигации можно перепродать. Но, в отличие от акций, стоимость облигаций на рынке не подвержена волатильности. Зарабатывают обычно на покупке облигаций с дисконтом, то есть по цене ниже номинала. Продавцы предлагают дисконт, желая продать облигации быстрее, либо риск дефолта по облигациям увеличился. Иногда облигации сразу продают ниже номинала, если эмитент нуждается в деньгах, а спрос на его бумаги низкий.

Российские облигации – и государственные, и корпоративные – выпускают в рублях, долларах и евро. Российские государственные бумаги, номинированные в национальной валюте, стоят от одной тысячи рублей, а в иностранной – от 1 тысячи долларов. Еврооблигации российских компаний, как правило, продают пакетами по 10–20 тысяч долларов. Большинство долговых бумаг в иностранной валюте рассчитано на очень крупных инвесторов, поэтому их продают лотами стоимостью от 500 тысяч долларов.

Доходность по государственным облигациям сравнима с доходностью по банковскому вкладу. Но депозит проигрывает облигациям по двум параметрам. Во-первых, максимальная сумма, которую государство гарантирует выплатить вкладчику – это 1 миллион 400 тысяч рублей. Государственные облигации можно купить на любую сумму, и вы гарантированно получите обратно и вложенные деньги, и процентный доход. Во-вторых, если вы захотите забрать банковский вклад раньше срока, то потеряете почти весь процентный доход. Облигацию можно продать в любой момент и доход при этом не пропадет. Кроме того, купонный доход и доход от погашения государственных облигаций не облагается налогом на доходы физических лиц, что является дополнительной выгодой при таком виде инвестирования.

Производные финансовые инструменты

Производные финансовые инструменты, или деривативы представляют собой соглашение о купле-продаже базисного актива по согласованной цене через определенное время. Базисным активом могут быть разные виды товара (например, нефть, нефтепродукты, электроэнергия, металлы, сельскохозяйственная продукция), ценные бумаги, валюта.

Для частных инвесторов деривативы представляют интерес как инструмент для спекуляций, который позволяет зарабатывать на разнице в ценах на базисный актив. С этой целью обычно используются опционы и фьючерсы.

Рассмотрим принцип действия производных финансовых инструментов на примере опциона колл на ценные бумаги. Покупатель опциона получает право купить пакет акций по условленной цене в определенный срок. Если акции вырастут в цене, владелец опциона получит их по цене ниже рыночной и сможет заработать на перепродаже, окупив затраты на приобретение опциона. Если же ситуация на рынке не позволит заработать на разнице цен, владелец опциона колл может отказаться от сделки.

Фьючерс отличается от опциона тем, что контракт обязывает совершить сделку и продавца, и покупателя, отказаться нельзя, даже если эта сделка будет убыточной.

Торговля производными финансовыми инструментами ведется не на фондовом, а на срочном рынке. Это название объясняется тем, что сделка выполняется через определенный срок после ее заключения.

Для частного инвестора деривативы – наиболее сложный и рискованный финансовый инструмент, они требуют глубокого, практически профессионального знания рынка ценных бумаг и высокой степени погруженности в ежедневные потоки финансовой информации.

Биржевая торговля (биржевой трейдинг)

Ценные бумаги и производные финансовые инструменты продают и покупают на бирже. В России действует четыре биржевые площадки для торговли ценными бумагами и производными финансовыми инструментами – две в Москве и две в Санкт-Петербурге. Крупнейшая биржа в Российской Федерации создана в 2011 году, когда объединились две биржи: ММВБ (Московская межбанковская валютная биржа) и РТС (Российская торговая система) под названием «Московская биржа ММВБ-РТС». Торговлей на бирже занимаются трейдеры.

Инвестор может сам стать трейдером, а может нанять брокера, который будет осуществлять трейдинг (заключать сделки) либо по его поручениям, либо на усмотрение управляющего. У большинства брокерских компаний нет ограничений по минимальному лимиту: начать инвестировать можно с любой суммы, пополняя счет по мере возможностей.

Специально для частных инвесторов разработан особый вид брокерского счета: индивидуальный инвестиционный счет. Если соблюдать правила, установленные для таких счетов, то прибыль, полученная от операций с ценными бумагами, освобождается от налогообложения в рамках специального налогового вычета. Инвестор управляет своими деньгами самостоятельно либо доверяет профессиональному управляющему. Когда вы отдаете денежные средства в доверительное управление, надо помнить, что за это придется платить. Стоимость услуг по управлению вашими деньгами достаточно высока, она составляет от 10 до 30 % от полученной прибыли. И даже если прибыли не будет совсем, вы все равно платите.

Зато профессиональный управляющий может обеспечивать высокую доходность ваших вложений в течение длительного срока. Выбор за инвестором: готов ли он платить за более или менее стабильный доход или предпочтет рискнуть.

Форекс-торговля (форекс-трейдинг)

Forex – это название международного (правильнее будет сказать – всемирного) межбанковского валютного рынка. Сокращение от Foreign Exchange Market. «Forex – это всемирное виртуальное пространство, в котором оперируют национальные и коммерческие банки, страховые компании, инвестиционные и пенсионные фонды, брокерские фирмы и миллионы частных инвесторов. Они становятся и продавцами, и покупателями тех или иных валют или фьючерсов на другие активы. Торговля идет практически ежесекундно. В процессе этой торговли ежесекундно меняются уровни спроса и предложения, соответственно, меняется и стоимость той или иной валюты, измеримая в том, сколько за нее предлагают другой валюты»1.

Рабочими площадками торговых операций рынка Forex стали несколько взаимосвязанных между собой с помощью новейших информационных технологий региональных валютных рынков. Наиболее значительными из них являются Новозеландский и Австралийский валютные рынки (Веллингтон, Сидней), Азиатский рынок (биржи Токио, Сингапура и Гонконга), Европейский рынок (Лондон, Франкфурт-на-Майне, Цюрих, Париж) и Американский рынок (Нью-Йорк, Торонто, Чикаго, Лос-Анджелес). Кроме того, значимыми площадками рынка являются биржи в Москве, Дубае, Йоханнесбурге.

Торговля на рынке форекс представляет собой сделки на приобретение производных финансовых инструментов (фьючерсы и деривативы). В форекс-рынок вовлечено значительное число инвесторов: в России число клиентов форекс-компаний оценивается примерно в 500 тыс. человек. С 2016 года форекс-рынок в РФ регулируется Банком России, деятельность на нем в РФ могут вести только лицензированные форекс-дилеры по нормативам, установленным законодательством РФ и Банком России. Как правило, форекс-трейдинг подразумевает личное участие инвестора в торговле, хотя развиваются и формы пассивного участия по принципу доверительного управления (так называемые ПАММ-счета). Разновидностью форекс-трейдинга является торговля с бинарными опционами (упрощенный вид производных финансовых инструментов, в котором учитывается не конкретная котировка, а принципиальное движение выбранного трейдером инструмента (то есть рост или падение цены).

В развитии форекс-рынка в России СМИ сыграли особенно значимую роль. Объясняется это следующими причинами. Этот рынок способен дать максимально возможную прибыль (вплоть до сотен процентов в день) и отличается низким порогом вхождения (минимально – несколько десятков долларов). Однако форекс-рынку присуща повышенная волатильность и самый высокий из всех сегментов финансового рынка уровень рисков. Это привлекает на форекс-рынок массового клиента, но подавляющее большинство трейдеров остается в убытке. До формирования системы регулирования рынка в Российской Федерации действовало много так называемых «кухонь» (форекс-компаний, не выводящих сделки своих клиентов на рынок, а присваивающих себе клиентские средства и играющих против клиента).

Таким образом, в обществе формируется атмосфера недовольства рынком форекс из-за большого количества оказавшихся в убытке инвесторов. Часто форекс воспринимается как «пирамида» и, к сожалению, российские СМИ не всегда профессионально квалифицируют этот рынок. Напомним, что главный признак «финансовой пирамиды» – обещание гарантированной высокой прибыли. Добросовестный форекс-дилер, напротив, в обязательном порядке информирует о высоких рисках форекс-трейдинга. Таким образом, перед СМИ стоит вызов правильно освещать работу российского форекс-рынка, вошедшего в число «белых» (регулируемых) сегментов. При этом следует иметь в виду, что защита прав потребителей финансовых услуг в сегменте форекса в России до сих пор не выстроена и максимально слаба.

К форекс-трейдингу следует прибегать только тем инвесторам, которые адекватно оценивают степень риска и достаточно квалифицированы в вопросах работы этого рынка.

Паевые инвестиционные фонды

Для частных инвесторов с небольшими суммами наиболее доступным и наименее рискованным способом вложения средств является паевой инвестиционный фонд (ПИФ). Он действует по принципу коллективных инвестиций: средства пайщиков объединяют и передают в управление профессиональным управляющим (трейдерам).

ПИФы различают по направлениям, которые управляющий выбрал для инвестирования, например, фонды облигаций, фонды акций, фонды денежного рынка, фонды недвижимости, фонды прямых инвестиций, фонды товарного рынка, фонды смешанных инвестиций. Частный инвестор может выбрать тот вид фонда, который кажется ему предпочтительнее.

По условиям покупки и продажи паи могут различаться. Если фонд открытый, паи можно покупать и продавать в любое время. Интервальные фонды продают и покупают паи в специально установленные сроки. Паи закрытого ПИФа можно купить только при формировании фонда, а продать – только по завершении срока его деятельности.

Каждый пайщик имеет право на долю имущества фонда и получение прибыли пропорционально своей доле. Размер доли зависит от количества приобретенных паев. У многих фондов цена одного пая составляет всего 1 тысячу рублей. Хотя пай может стоить и значительно дороже: и 100 тысяч рублей, и 1 миллион рублей, если речь идет о закрытом фонде, который обычно создается для узкого круга крупных инвесторов.

Преимущество такого способа инвестирования состоит в том, что профессиональное управление позволяет минимизировать риск убытка при сохранении достаточно высокой доходности. Паи можно покупать и продавать на бирже, через банк или управляющую компанию.

Недвижимость

Инвестиции в недвижимость в России широко практиковали еще в XIX веке. Основным объектом вложения средств были доходные дома для сдачи в аренду жильцам. В наше время частные инвесторы тоже вкладываются в приобретение жилья, чаще всего квартир в многоэтажных домах. Такая инвестиция позволяет получить актив, который с высокой долей вероятности будет расти в цене и даст возможность заработать на его перепродаже. Можно получать доход от сдачи недвижимости в аренду. Но в этом случае выгоднее инвестировать в коммерческую недвижимость. Это может быть приобретение нежилых помещений под офисы, магазины, предприятия бытового обслуживания. Другой вариант – стать совладельцем офисного, торгового или складского центра. Это можно сделать напрямую или через паевой инвестиционный фонд.

Другой классический вид инвестиций в недвижимость – это покупка земельных участков. Преимущество такого способа вложения капитала отмечал еще Марк Твен, чья фраза стала крылатой: «Покупайте землю, ее больше не производят!» Но в России земельный рынок до сих пор не сформировался, поэтому сложно прогнозировать, как будут меняться цены, соответственно, планировать получение дохода от инвестирования.

Также при покупке земельных участков высоки административные риски. Например, приобретенный участок земли может неожиданно поменять свое назначение: вместо жилищного строительства его можно будет использовать только для сельскохозяйственных работ. Из-за этого его ценность резко снизится. Кадастровый учет тоже не до конца налажен, из-за этого сделки с землей могут быть опротестованы и признаны ничтожными. Основной недостаток инвестиций в недвижимость – высокий порог вхождения, они требуют крупных средств либо привлечения такого инструмента, как ипотека.

По данным опроса населения, проведенного по заказу Министерства финансов РФ в 2015 году, вклад в недвижимое имущество большинство считает наиболее надежным и выгодным способом сохранения сбережений на фоне роста цен на недвижимость. Эту позицию подтверждают и итоги ряда опросов ВЦИОМ 2005–2006 годов. По мнению респондентов, покупка квартиры или земельного участка гарантирует, что вложенные средства не обесценятся.

Драгоценные металлы

Драгоценные металлы служат объектом инвестирования с древнейших времен. Наиболее популярны инвестиции в золото в расчете на рост его стоимости. Их отличает высокая надежность, потому что золото может падать в цене, но не может обесцениться, и рано или поздно его можно будет все равно продать с прибылью.

Однако золото может снижаться в цене длительное время, и на ожидание дохода от вложений могут уйти годы и десятилетия, поэтому такие инвестиции рассматриваются, как долгосрочные. Спрос на золото растет в периоды экономических кризисов, хотя его рыночная стоимость при этом может колебаться достаточно резко.

Существуют разные способы вложений в золото. Можно покупать золото в слитках, но в России это самый невыгодный вариант, так как при продаже физического золота приходится платить налог на добавленную стоимость по ставке 18 %.

Покупать ювелирные украшения из драгоценных металлов также невыгодно, поскольку они значительно теряют в цене при перепродаже, а стоимость включает не только рыночную цену драгметалла, но и работу (как правило, от 30 до 50 % цены).

Для вложений в драгоценные металлы подходит покупка инвестиционных монет из золота и серебра. Их несложно продать в случае необходимости.

Могут быть эффективными инвестиции в золото с помощью банковских обезличенных металлических счетов (ОМС). Такой счет служит для учета принадлежащего клиенту драгоценного металла в граммах. Чтобы пополнить счет, клиент приобретает через банк желаемое количество золота, серебра, платины или палладия. При этом покупки металла как таковой не происходит, он просто числится за клиентом. Это позволяет избежать уплаты НДС, которым облагается продажа слитков.

Можно использовать обезличенный металлический счет для хранения драгоценных металлов, а можно зарабатывать на курсовой разнице, продавая металл со счета на росте цен и покупая на снижении.

Использование обезличенного металлического счета позволяет еще и получать налоговый вычет и налоговые льготы, установленные правилами налогообложения ОМС.

Инвестировать в золото можно и через другие финансовые инструменты: через ПИФы или ETF-фонды драгоценных металлов, с использованием фьючерсов и опционов.

По мнению профессиональных инвесторов, самостоятельное инвестирование в драгоценные металлы сопряжено с большим риском, потому что этот рынок требует глубоких специальных знаний. Для частного инвестора, который такими знаниями не обладает, предпочтительнее поручить управление вложениями такого рода специалистам.

Срок инвестирования и ликвидность

Для инвестора большое значение имеет ликвидность его вложений. Ликвидность – это характеристика, которая определяет, насколько быстро можно перевести свой актив в деньги без потерь. Ликвидными активами считаются ценные бумаги – акции и облигации, производные финансовые инструменты, паи ПИФов, драгоценные металлы.

Недвижимость считается активом с низкой ликвидностью, поскольку ее сложно быстро перевести в деньги.

По сроку, необходимому для получения дохода, инвестиции делятся на краткосрочные (до 1 года), среднесрочные (от 1 до 5 лет) и долгосрочные (свыше 5 лет). На короткий срок чаще всего покупают акции, производные финансовые инструменты и драгоценные металлы, чтобы заработать на колебаниях курса. Такие вложения относятся не к инвестициям, а к спекуляциям.

Вложения в акции, облигации, ПИФы, драгоценные металлы, недвижимость могут быть и среднесрочными, и долгосрочными, это зависит от особенностей конкретного финансового инструмента или актива и от ситуации на рынке.

Краткосрочные инвестиции, как правило, используются для высокорискованных операций, а долгосрочные – для консервативных вложений с минимальным риском.

Долгосрочные инвестиции не рассчитаны на быстрое получение прибыли, поэтому используются как для высокорискованных операций, так и для консервативных вложений с минимальным риском.

Баланс риска и доходности

Доходность инвестиции всегда пропорциональна риску: чем выше риск – тем выше доходность, и наоборот: чем ниже риск, тем ниже доходность. Не существует финансовых инструментов, которые гарантируют высокую доходность с минимальным риском.

«Риск для инвестора – вероятность потери своих вложений либо их части за счет падения стоимости инвестиции (например, в случае банкротства эмитента владелец выпущенной им облигации или акции может не получить ничего)».2

К числу рискованных инвестиций относят вложения в акции и производные финансовые инструменты. Более надежными считаются инвестиции в корпоративные облигации и ПИФы. Наименее рискованными считаются инвестиции в государственные облигации, золото и недвижимость.

«Доходность обычно измеряется в процентах годовых – приросте стоимости инвестиции за один год».3

«Финансовые пирамиды»

В новейшей истории «финансовые пирамиды» появились в России в первой половине 90-х годов ХХ века. Это мошеннические организации, которые привлекали средства населения, обещая высокий доход. Самые известными и самыми масштабными стали МММ, «Хопер-Инвест», «Властилина». Их жертвами стали миллионы людей (известно, что только в связи с банкротством МММ 50 человек покончили с собой).

Принцип работы «финансовой пирамиды» прост: деньги новых вкладчиков используются для выплаты дохода более ранним вкладчикам, а часть дохода идет организаторам пирамиды. Поэтому главная цель создателей пирамиды состоит в том, чтобы привлечь как можно больше людей. Пирамида существует до тех пор, пока приток средств от новых вкладчиков превышает расходы на выплату дохода тем, кто вложился раньше. Как только приток средств иссякает, пирамида закрывается и все активные на этот момент вкладчики теряют вложенные деньги.

В наши дни «финансовые пирамиды» преимущественно привлекают вкладчиков через Интернет. Чаще всего они маскируются под инвестиционные компании, обещают доход от торговли валютой на рынке Forex, биткоинами или их аналогами. При этом никакой реальной деятельности пирамиды не ведут, хотя могут ее имитировать, предоставляя вкладчикам информацию о несуществующих финансовых операциях.

Такие пирамиды новой формации получили название хайп-проектов, от аббревиатуры HIYP, которая расшифровывается как High Yield Investment Program, что с английского языка переводится как «инвестиционные программы, обеспечивающие высокий доход». Хайп-проект может существовать от 1 дня и до нескольких лет.

Защита от мошенничества при инвестировании

В России с 2016 года введена административная ответственность за организацию и рекламу «финансовых пирамид». Физическим лицам грозит штраф от 5 до 50 тысяч рублей, должностным лицам – от 20 до 100 тысяч рублей, юридическим лицам – от 500 тысяч до 1 миллиона рублей. Более жесткие меры для создателей «финансовых пирамид» предусматривает Уголовный кодекс РФ: штраф до 1 миллиона 500 тысяч рублей, либо принудительные работы на срок до 5 лет, либо лишение свободы на срок до 6 лет.

Чтобы не стать жертвой «финансовой пирамиды», инвестор должен знать ее характерные признаки:

- обещание гарантированного высокого уровня прибыли (напомним, что высокий уровень прибыли, во-первых, не может быть гарантирован, во-вторых, связан с высоким уровнем рисков);

- объяснение сверхдоходности неведомых сверхприбыльных проектов или невнятных «инноваций» (демагогия и расплывчатость описаний);

- отсутствие лицензии или иного права на осуществление финансовой деятельности в тех сферах, которые подразумевают таковые;

- отсутствие внятной коммуникации с клиентами (телефонные линии), качественного сайта, офисов, недолгий срок существования компании или полная анонимность организаторов и непрозрачность работы;

- агрессивная реклама с некорректной информацией, не соответствующей реалиям и универсальным принципам финансового рынка;

- призыв не раздумывать и инвестировать быстро;

- обещание вознаграждения за приведенных вами клиентов (следует иметь в виду, что наличие бонусных и реферальных программ за приведение клиента не всегда свидетельствует о противоправности действий, но вкупе с другими вышеперечисленными признаками указывает на них).

Следует иметь в виду, что пирамиды могут имитировать наличие лицензии регулятора – например, лицензии профессионального участника рынка ценных бумаг. Данные обо всех выданных лицензиях размещены на сайте Банка России, поэтому достоверность любой лицензии несложно проверить как пользователю услуг, так и СМИ.

Правила и источники раскрытия информации эмитентов

Каждый эмитент, размещающий акции или облигации для открытой продажи на рынке, обязан соблюдать правила раскрытия информации, установленные российским законодательством и нормативными документами Банка России, как регулятора рынка ценных бумаг.

Эмитент обязан публиковать в открытом доступе сведения, которые могут оказать существенное влияние на стоимость его ценных бумаг. Это ежеквартальные и ежегодные отчеты, а также существенные факты о своей деятельности, списки аффилированных лиц. Информация, прилагаемая к ходатайству и/или уведомлению государственного антимонопольного органа, решения и отчеты о выпуске акций, облигаций и проспекты эмиссий и прочие сведения, способные повлиять на котировки ценных бумаг.

Предприятия могут в добровольном порядке раскрывать более подробные сведения, связанные с деятельностью предприятия, для повышения своей прозрачности в глазах инвесторов и акционеров. От уровня прозрачности эмитента во многом зависит успех мероприятий по привлечению капитала на рынке.

Влияние СМИ на привлечение населения к долгосрочным инвестициям/инвестициям в ценные бумаги

Средства массовой информации играют ключевую роль в просвещении населения относительно возможностей приумножения своих сбережений. В сборнике «Повышение финансовой грамотности населения: международный опыт и российская практика» подробно раскрывается роль финансового просвещения для развития экономики страны и благосостояния населения.

«Благодаря финансовому образованию люди с низким уровнем дохода могут накопить максимальные в сложившейся ситуации сбережения, не выплачивая больших комиссионных за финансовые операции, которые взимают нефинансовые организации, или за овердрафт по счету или кредитной карте в финансовых организациях. Что касается граждан, располагающих средствами для осуществления инвестиций, то финансовое образование дает возможность лучшего понимания базовой финансовой информации и более специфической информации, относящейся к конкретным видам инвестиций».4

Через средства массовой информации происходит распространение базовых сведений для частных инвесторов о достоинствах и недостатках разных вариантов стратегий инвестирования и финансовых инструментов, а также о связанных с ними рисках. Полученная информация становится основой для более глубокого изучения принципов инвестирования и обращений за консультациями к специалистам.

«Классический пример воздействия деловых СМИ на процессы, протекающие в финансовой и экономической жизни общества, – скачки цен на акции компаний после опубликования материалов о готовящихся сделках слияния-поглощения.

Иногда такие материалы появляются в СМИ (как правило, в информагентствах либо газетах) до официального сообщения о сделке».5

По данным исследования, проведенного по заказу Министерства финансов Российской Федерации, большая часть населения либо не знает, что такое финансовое инвестирование, либо считает это чем-то крайне далеким от их повседневной реальности. Другие же задумываются об инвестировании и испытывают потребность в получении информации о разных возможностях и рисках.

Роль СМИ в проведении т. н. «народных» IPO и государственных облигационных займов у населения

Средства массовой информации играют основную роль в организации кампаний по привлечению средств населения для нужд бюджета и государственных компаний. В 2007 году было организовано два IPO, получивших название «народных»: «Сбербанка» и ВТБ.

Акции «Сбербанка» купили более 30 тысяч человек, акции ВТБ – 124 тысячи человек. Средства массовой информации сообщали о возможности купить акции государственных банков, разъясняли смысл этой финансовой операции, описывали способы оформления сделки по приобретению ценных бумаг. Эта история подробно описана в «Сборнике практических кейсов по теме «Финансовая грамотность и массовая информация».

«В странах с динамично развивающимися рынками капитала и устойчивым ростом личного располагаемого дохода все больше и больше экономических агентов вовлекаются в процесс потребления финансовых продуктов рынка капитала (или, по крайней мере, получают такую возможность)», – указывают авторы сборника «Повышение финансовой грамотности населения: международный опыт и российская практика». – Потребители в данной сфере финансовых услуг не обладают достаточными знаниями, следствием чего является недоверие к новым финансовым инструментам, а также неэффективное управление риском. По отношению к этим группам населения повышение финансовой грамотности позволит не только увеличить их финансовое благосостояние посредством повышения качества управления риском, но и реализовать потенциал развития финансовых рынков».6

СМИ как инструмент предупреждения «финансовых пирамид» и других видов массового финансового мошенничества

Средствам массовой информации принадлежит важная роль и в информировании населения об опасности «финансовых пирамид» и других видов финансового мошенничества. В первую очередь необходимо сообщать о таких случаях, разоблачать противоправные методы и указывать на их характерные признаки, объяснять, как избежать денежных потерь. Это поможет предупредить совершение преступлений и сократит число пострадавших от действий мошенников.

Также средства массовой информации могут внести свой вклад в борьбу с криминалом, популяризируя в обществе организации по защите прав потребителей финансовых услуг, их достижения, возможности и задачи, способы коммуникации с ними.

Сноски:

1 Арт Я. А., Форекс для скептиков. – М.: Finarty, 2016. – с. 10.

2 Деловая журналистика. / [Афанасьева А. и др.]; отв. ред. А. В. Вырковский. – М.: МедиаМир, 2012. – с. 352.

3 Там же, с 353.

4 Зеленцова А. В. Повышение финансовой грамотности населения: международный опыт и российская практика. / Зеленцова А. В., Блискавка Е. А., Демидов Д. Н. – М.: ЦИПСиР, КНОРУС, 2012. – с. 13.

5 Деловая журналистика. / [Афанасьева А. и др.]; отв. ред. А. В. Вырковский. – М.: МедиаМир, 2012. – с. 18.

6 Зеленцова А. В. Повышение финансовой грамотности населения: международный опыт и российская практика. / Зеленцова А. В., Блискавка Е. А., Демидов Д. Н. – М.: ЦИПСиР, КНОРУС, 2012. – с. 16.

Литература:

- Гражданский кодекс Российской Федерации: части первая, вторая, третья и четвертая: текст с изм. и доп. на 1 апр. 2016 г. – Москва: ЭКСМО, 2016. – 860 с.

- Федеральный закон Российской Федерации «Об акционерных обществах» от 26.12.1995 № 208-ФЗ. // Собрание законодательства Российской Федерации. – 01.01.1996. – № 1. – ст. 1.

- Закон о рынке ценных бумаг от 22.04.1996 № 39-ФЗ. // Собрание законодательства Российской Федерации от 22.04.1996. – № 17. – ст. 1918.

- Федеральный закон Российской Федерации «О защите прав и законных интересов инвесторов на рынке ценных бумаг» от 05.03.1999 № 46-ФЗ. // Собрание законодательства Российской Федерации от 08.03.1999. – № 10. – ст. 1163.

- Федеральный закон от 29.12.2014 № 460-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации». // Собрание законодательства РФ. – 05.01.2015. – № 1 (часть I). – ст. 13.

- Зеленцова А. В. Повышение финансовой грамотности населения: международный опыт и российская практика. / Зеленцова А. В., Блискавка Е. А., Демидов Д. Н. – М.: ЦИПСиР, КНОРУС, 2012. – 112 с.

- Деловая журналистика. / [Афанасьева А. и др.]; отв. ред. А. В. Вырковский. – М.: МедиаМир, 2012. – 728 с.

- Солабуто Н. В. Секреты инвестирования в ПИФ. – М.: КноРус, 2009. – 154 с.

- Иванов А. П. Финансовые инвестиции на рынке ценных бумаг. – М.: ИТК «Дашков и К». – 480 с.

- Арт Я. А. Форекс для скептиков. – М.: Finarty, 2016. – 256 c.

- Гитман Л. Дж. Основы инвестирования / Л. Дж. Гитман, М. Л. Джонк. – М.: Дело, 2006. – 1008 с.

- Мишкин Ф. С. Экономическая теория денег, банковского дела и финансовых рынков. / Мишкин Ф. С. – М.: И. Д. Вильямс, 2006. – 880 с.

- Шарп У. Ф. Инвестиции. / Шарп У. Ф., Александер Г. Дж., Бэйли Дж. В. – М.: Инфра-М, 2010–1028 с.

Контрольные вопросы лекции:

- Обыкновенные и привилегированные акции, сходство и различие.

- Чем отличается миноритарный акционер от мажоритарного?

- Что такое «голубые фишки»?

- Основные виды облигаций.

- Виды паевых инвестиционных фондов. Как стать вкладчиком фонда? Чем открытый ПИФ отличается от закрытого?

- Основной недостаток инвестиций в недвижимость. Преимущество инвестиций в недвижимость.

- Способы инвестирования в драгоценные металлы.

- Как соотносятся риск и доходность инвестиций?

- Что такое «финансовая пирамида», ее основные признаки.

Каждый начинающий инвестор, определив свои инвестиционные цели и риск-профиль, задумывается, как структурировать свой портфель таким образом, чтобы он соответствовал его потребностям. На рынке представлено большое количество финансовых инструментов, и вопрос правильной структуризации портфеля актуален как никогда.

Акции

Наиболее популярным видом финансовых инструментов является акция — ценная бумага, закрепляющая права ее владельца на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации.

Акции бывают обыкновенные и привилегированные. Права владельцев обыкновенных и привилегированных акций отличаются: привилегированные акции не дают права голоса, но, как правило, по ним заранее известен размер дивиденда и выплаты происходят в первую очередь. Обыкновенные акции, напротив, дают право голоса, но размер дивидендов заранее неизвестен.

И по обыкновенным, и по привилегированным акциям дивиденды не гарантированы. Как правило, дивиденды не выплачиваются, если компания по итогам года получила убыток. Владелец акции получает доход за счет дивидендов и/или за счет роста стоимости акции.

Облигации

Среди более консервативных инвесторов довольно популярны облигации, которые представляют собой долговые ценные бумаги, владельцы которых имеют право получить от эмитента ее номинальную стоимость и проценты (купоны). Приобретая облигации, вы, по сути, даете в долг эмитенту, а он вам за это платит проценты.

Облигации могут быть дисконтные (ее владелец не получает процентных выплат, но зарабатывает за счет того, что покупает ее дешевле номинальной стоимости) и процентные, по которым регулярно выплачивается доход. Как правило, в России можно купить именно процентные облигации.

По типу эмитента облигации обычно разделяют на:

- государственные — заемщиком выступает государство;

- муниципальные — заемщиком выступают местные органы власти;

- корпоративные — заемщиком выступает коммерческая компания.

По способу выплаты купонного дохода облигации тоже отличаются. Купон может быть:

- фиксированным;

- переменным (заранее известна величина купона в каждую дату выплаты, но величина купона может отличаться);

- плавающим (когда ставка привязана к какому-то изменяющемуся индикатору, например, ключевой ставки ЦБ РФ).

Доход по облигациям владелец этой ценной бумаги получает в виде купонных выплат и/или разницы между ценой покупки и продажи.

У облигации есть еще один важный параметр: накопленный купонный доход (НКД), который начисляется в процентах от номинала облигации и будет выплачен владельцу, даже если он продаст ее раньше срока выплаты купона. Это отличает облигации от депозитов по которым, как правило, при досрочном закрытии депозита накопленный процент сгорает.

Биржевые паевые инвестиционные фонды

Для диверсификации и снижении рисков используются биржевые паевые инвестиционные фонды (БПИФы)/ ETF. Это фонды, паи которых можно купить и продать на бирже. Данные фонды следуют указанной в проспекте стратегии и, как правило, разделяются на:

- облигационные фонды;

- фонды акций;

- товарные фонды.

Встречаются и смешанные фонды, в которые в определенной пропорции могут входить все перечисленные ранее активы. Из названия фонда можно понять, какие активы в него входят. Чаще всего ETF и БПИФы повторяют структуру индексов (например, индекс Мосбиржи или S&P500).

Отличительной особенностью и основным преимуществом данных инструментов является диверсификация: покупая паи такого фонда вы можете инвестировать в акции более 100 компаний одновременно. Среди преимуществ также выделяют низкий порог входа: чтобы достаточно хорошо диверсифицировать свой портфель и включить в него хотя бы 10-15 акций и облигаций различных эмитентов, вам понадобится более 100 тыс. рублей.

С помощью ETF/ БПИФ вы сможете сделать это с минимальными вложениями (на московской бирже торгуются ETF стоимостью менее 200 рублей). Некоторые ETF могут также выплачивать дивидендный доход.

Инвестиционные фонды недвижимости

Инвестиционные фонды недвижимости (REIT) очень похожи на ETF, но основным направлением инвестиций таких компаний являются объекты недвижимости. REIT бывают долевыми и ипотечными.

Долевые фонды получают рентный доход и делятся им со своими вкладчиками в виде дивидендов. Долевые REIT обычно специализируются на определенном типе недвижимости: офисные здания, торговые центры, складские помещения, помещения для розничных магазинов и так далее. Ипотечные REIT выкупают ипотечные закладные у банков и получают доход от выплаты процентных платежей по ипотеке.

Эти инструменты считаются достаточно консервативным инструментом с фиксированной доходностью, однако и они подвержены рыночной переоценке — нет гарантий, что стоимость такого фонда не снизится со временем. Отдельно стоит отметить, что дивиденды по REIT облагаются 30% налогом (а доходы по акциям, облигациям и ETF — 13%). Помимо этого REIT пока не торгуются на московской бирже, приобрести их можно на Санкт-Петербургской бирже.

Все из вышеперечисленных инструментов инвестор может купить на бирже, открыв счет у брокера с лицензией.

Драгоценные металлы

К драгоценным металлам относят:

- золото;

- серебро;

- платину;

- палладий.

Наиболее популярным и простым способом покупки этих драгоценных металлов является приобретение ETF на нужный вам металл. На бирже также есть возможность приобрести акции горнодобывающих компаний. Это уже не прямое инвестирование в драгоценный металл, но в бизнес, который напрямую зависит от стоимости данного актива. Альтернативными (и более дорогими) способами инвестиций в драгоценные металлы являются:

- слитки;

- монеты;

- обезличенные счета.

Купить такие продукты или открыть счет можно в банке.

Структурные продукты