С начала 2022 года более 24,5 тысячи россиян получили деньги от соцзащиты. Госпомощь, которую называют социальным контрактом, можно потратить на открытие небольшой кондитерской, мастерской по пошиву одежды или другую деятельность. Разберем, что такое социальный контракт, и как малоимущему получить деньги.

Что такое социальный контракт

Социальный контракт — это письменный договор о мерах поддержки для малоимущих россиян, чтобы те могли встать на ноги.

Контракт действует от 3 до 12 месяцев. Его можно досрочно расторгнуть по желанию одной из сторон. Например, получатель контракта мигрирует за рубеж. Он обязан расторгнуть соцконтракт и вернуть деньги. Или соцзащита обнаружила, что получатель помощи нарушил условия. Контракт с ним расторгнут, а деньги попросят назад.

До 2021 года соцпрограмма действовала в 23 регионах РФ, сейчас соцконтракт можно получить повсеместно. Но регионы могут вносить дополнительные требования к условиям — узнать подробности можно на сайте регионального отделения Минтруда.

Виды соцконтракта

Поиск работы. Если финансовые проблемы связаны с отсутствием работы, государство поддерживает человека во время поиска — ему выплачивают пособие в размере прожиточного минимума для трудоспособного населения. Сумма зависит от региона, например, в 2022 году в Татарстане платят 11 724 ₽ в месяц, в Архангельской области — 17 600 ₽, в Москве — 21 371 ₽.

Если безработный состоит на учете в центре занятости, он может получать двойную помощь — выплаты по соцконтракту и пособие по безработице. Максимальный срок контракта зависит от региона, но не превышает 9 месяцев. В течение этого срока малоимущий должен найти работу и повысить доход.

Обучение. По этому виду соцконтракта малоимущий может получить до 30 000 ₽ на оплату курсов. Обычно нуждающегося направляют в центр занятости, где он может подобрать подходящие курсы. Например, выучиться на программиста, проект-менеджера, маркетолога или получить специальность сварщика, водителя, проводника. Во время обучения малоимущий получает стипендию.

Как бесплатно получить хлебную профессию

Улучшение материального состояния. На выделенные деньги семья с низким доходом может купить продукты питания и вещи первой необходимости, например, мясо, рыбу, овощи, одежду, обувь, лекарства. В некоторых регионах госпомощь разрешают потратить на оплату комуслуг. Выплата может быть разовой или выплачиваться до полугода.

Развитие подсобного хозяйства. Если малоимущий хочет обеспечить семью продуктами питания, он может получить от государства до 100 000 ₽ на закупку семян, цветов, инструментов, удобрений. Главное, чтобы малоимущий мог продать излишки овощей и фруктов и получить дополнительный доход.

Собственный бизнес. Деньги выделяют, чтобы малоимущий смог организовать бизнес и получать стабильный доход. По видам деятельности ограничений нет — можно заниматься строительством и ремонтом, печь пироги, оказывать парикмахерские услуги и прочее.

Госпомощь выделяют только ИП и самозанятым — статус можно получить до или после подписания соцконтракта. Сумма зависит от реальных расходов на бизнес, но не превышает 350 000 ₽. Чтобы обосновать расходы, кандидату на соцконтракт надо составить бизнес-план.

На выделенные деньги можно арендовать помещение, купить оборудование или запустить рекламу. Для подтверждения целевого расходования денег надо предъявить соцзащите соответствующие документы: чеки, квитанции, платежные поручения.

Важно! Деньги, выделенные по соцконтракту, не признаются доходом и не облагаются налогом.

Кто может получить госпомощь

Претендент на соцконтракт должен соответствовать критериям:

- российское гражданство;

- возраст от 18 до 60 лет — для женщин и до 65 — для мужчин;

- доход ниже прожиточного минимума.

Если заявитель — семейный человек, учитывают доход всех членов семьи за 3 последних месяца. К доходам относят зарплату, пособие по безработице, выплаты на детей, стипендию, пенсию, алименты.

Пример

Семья из Московской области признана малоимущей: муж получает по 45 000 ₽ в месяц, жена находится в отпуске по уходу за ребенком от 1,5 до 3 лет. В семье двое несовершеннолетних детей. Совокупный доход семьи за 3 месяца составил 135 000 ₽. Рассчитаем среднедушевой доход семьи в месяц:

135 000 ₽ ÷ 3 месяца ÷ 4 человек = 11 250 ₽.

Прожиточный минимум в Московской области — 16 075 ₽ на трудоспособного человека, 14 748 ₽ — на неработающего россиянина, 14 306 ₽ — на ребенка. По действующим нормам доход описанной выше семьи должен составлять:

16 075 + 14 748 + 14 306 × 2 = 59 435 ₽ — если ниже, семью признают малоимущей. Доход семьи ниже, поэтому она может претендовать на соцконтракт.

С марта 2022 власти изменили процесс расчета прожиточного минимума. Если один из членов семьи потерял работу после 1 марта и встал на учет в центр занятости, его доходы не учитывают при расчете семейного бюджета. Это условие действует до 31 декабря 2022.

Пример

Казанская семья состоит из двух человек: жена зарабатывает 20 000 ₽, мужа сократили 15 мая 2022 года, поэтому его доход — зарплата за предыдущие месяцы и выходное пособие — не учитывают при расчетах семейного бюджета. Получается, совокупный доход семьи составляет:

20 000 × 3 (доход за 3 последних месяца) = 60 000 ₽.

Рассчитаем среднедушевой доход семьи за месяц:

60 000 ÷ 3 ÷ 2 = 10 000 ₽ — это меньше прожиточного минимума в Татарстане. Семья может получить соцконтракт.

Кроме дохода, сотрудники соцзащиты изучают информацию с банковских счетов и реестра недвижимости. Например, доход семьи ниже прожиточного минимума, но муж владеет 2 квартирами — соц контракт супруги не получат. По мнению соцзащиты, семья может сдавать одну квартиру, чтобы повысить доход.

Какие подать документы

Перечень документов регионы утверждают сами. Например, в Московской области не нужны метрики на детей, в Калмыкии достаточно заполнить анкету, зато в Татарстане требуют полный пакет документов. Перечислим те, что требуют в большинстве случаев:

- заявление на получение помощи;

- справка о составе семьи;

- копии паспорта всех членов семьи;

- свидетельство о рождении несовершеннолетних детей;

- документы, подтверждающие доход: справка 2-НДФЛ от работодателя, справка о размере пособия по безработице из центра занятости или справка о размере пенсии из ПФР;

- бизнес-план — на его основании соцзащита принимает решение о сумме соцконтракта;

- реквизиты банковской карты для перечисления денег.

В зависимости от ситуации у вас могут запросить дополнительно свидетельство о браке или его расторжении, справку об инвалидности, решение суда о принудительном лечении одного из членов семьи.

Документы можно отнести в районное отделение соцзащиты или в офис МФЦ. Можно подать онлайн-заявление на госуслугах, но оригиналы документов все равно придется нести лично.

В среднем на рассмотрение заявки уходит до 14 дней. Но если какая-либо информация вызывает сомнения у соцзащиты, там могут запросить дополнительные сведения. Например, проверить в ФНС доход одного из членов семьи. Или запросить в ФСС информацию о полученных детских пособиях. В этом случае процедура принятия решения может растянуться на 1-1,5 месяца.

Почему могут отказать

Обычно отказывают, если человек скрыл доходы или имущество. Например, у соцзащиты есть подозрение, что семья живет в арендованной квартире. Они могут предположить, что заявитель достаточно зарабатывает, если в состоянии оплачивать аренду. Вряд ли семью признают малоимущей.

Уведомление об отказе в десятидневный срок высылают заказным письмом по адресу, который заявитель указал в документах.

Как проходит процедура подписания соцконтракта

Насколько сложно получить деньги, и как проходит подписание соцконтракта, нам рассказала Татьяна Втюрина. Она с мужем и двумя несовершеннолетними детьми живет в городе Котельнич Кировской области.

Татьяна находится в отпуске по уходу за младшей дочерью и получает пособие на детей до полутора лет. Муж — предприниматель. Однако доход у него небольшой, поэтому семья считается малоимущей: их среднедушевой доход ниже регионального прожиточного минимума.

А еще Татьяна — увлеченный цветовод, на даче она выращивает сортовые хосты, пионы, другие цветы и декоративные растения. Излишки женщина продает через

личную группу во «ВКонтакте» — это небольшой дополнительный доход для семьи.

Татьяна давно хотела автоматизировать часть работы в саду, например, установить автополив, сменить лопату на культиватор. Еще хотела поставить на участке вторую теплицу. На улучшения денег не хватало, и тогда Татьяна подала в соцзащиту заявку на соцконтракт.

Татьяна Втюрина, получила соцконтракт на 250 000 ₽:

«Я впервые обратилась за соцпомощью и переживала, что будут завышенные требования или поставят невыполнимые условия. Однако все оказалось предельно просто. 23 ноября 2021 я пришла в соцзащиту, чтобы проверить право на госпомощь и уточнить, какие документы нужно подавать. Мой перечень документов:

- заявление на получение денег;

- паспорт — мой и мужа;

- выписка из моей трудовой книжки;

- справки о доходах;

- свидетельства о рождении детей.

На следующий день отнесла документы в соцзащиту. Пока их проверяли, подготовила бизнес-план. Посмотрела в интернете, какие разделы нужно включить в документ, а все остальное — описание бизнеса, расходы, предполагаемый доход, каналы продаж — расписала сама. К бизнес-плану приложила счета от поставщиков оборудования и 6 декабря отправила документ на проверку.

Через 10 дней в соцзащите захотели осмотреть участок, где я выращиваю цветы. На следующий день мы с мужем забрали двух сотрудниц и отвезли на участок. Женщины убедились, что земля действительно существует; попросили показать документы о праве собственности на нее. Растения они увидеть не смогли — кругом лежали сугробы. В тот же день я подписала соцконтракт и на следующий получила деньги на расчетный счет».

Важно! Все соцвыплаты переводят только на карту «Мир». Открыть ее нужно заранее и указать реквизиты в заявлении.

Как действовать после получения денег

Самозанятому нужно отчитаться, как он потратил государственные деньги. Субсидию можно расходовать только на развитие своего дела — оплачивать товары и услуги, прописанные в бизнес-плане. Нельзя получить деньги на копировальную машину и потратить их на новый диван.

Порядок отчетности зависит от требований, принятых в регионе: можно прислать отсканированные чеки на электронную почту соцзащиты или принести документы лично и заполнить форму отчетности.

Татьяна Втюрина, получила от соцзащиты 250 000 ₽ на развитие своего дела:

«К соцконтракту в соцзащите приложили программу исполнения. В ней расписали:

- сроки, в которые я должно отчитаться — мне установили даты с 16 декабря 2021 по 31 мая 2022;

- перечень товаров, которые я могу купить на эти деньги, — его составили по моему бизнес-плану;

- срок, когда надо зарегистрироваться самозанятой, — я должна была получить статус в течение 2 месяцев после перечисления денег;

- даты, в которые надо предоставить справку о доходах из приложения «Мой налог» — до 10 числа каждого месяца;

- продолжительность отчетности по доходам — о полученном доходе я должна отчитываться до октября 2022».

Важно! Если соцзащита обнаружит нецелевые расходы, она расторгнет соцконтракт и потребует вернуть всю сумму.

Новости, которые нельзя пропускать, — в нашем телеграм-канале

Подписывайтесь, чтобы быть в курсе событий: @life_profit

В любом регионе России малообеспеченные граждане и безработные могут заключить социальный контракт и получить финансовую поддержку. В отличие от пособия, этот вид господдержки помогает человеку выйти из кризисной ситуации и поднять уровень дохода.

Социальный контракт — это соглашение между органом соцзащиты и гражданином. В рамках контракта учреждение разрабатывает персональную «дорожную карту» действий для гражданина, обратившегося за помощью, а гражданин обязуется выполнить мероприятия, прописанные в соглашении. Это может быть открытие бизнеса, трудоустройство, переобучение и др. (Постановление Правительства РФ от 31.12.2020 № 2394).

С 1 июля 2022 года, согласно Постановлению Правительства от 29.06.2022 № 1160, единовременные выплаты по социальному контракту, которые можно получить на развитие своего дела и ведение личного подсобного хозяйства, увеличены на 100 000 руб. Напомним, ранее максимальный размер помощи на открытие бизнеса составлял 250 000 руб.

С 1 июля 2022 года максимальная выплата для ИП выросла с 250 000 руб. до 350 000 руб., а для граждан, ведущих личное подсобное хозяйство, — с 100 000 руб. до 200 000 руб.

В этой статье рассмотрим, какие виды социального контракта предусмотрены законодательством, и разберемся в перечне требований для получения 350 000 руб. на запуск бизнеса.

- Цели социального контракта и размеры выплат

- Кто может получить единоразовую выплату

- Куда обратиться за помощью

- Документы для заключения социального контракта

- Как оценивается исполнение социального контракта

- Последствия от невыполнения условий соцконтракта

- Что изменится в 2023 году

Есть несколько направлений, по которым государство оказывает социальную помощь в формате социального контракта. Для достижения определенной цели предусмотрена финансовая поддержка. Если на обучение выделяется не более 30 000 руб., то на открытие бизнеса можно получить единоразовую выплату в размере до 350 000 руб.

| Цель | Размер выплат |

|---|---|

| Поиск работы | Выплаты при заключении контракта и три месяца после трудоустройства, стипендия на период обучения, оплачиваемая стажировка |

| Открытие бизнеса | До 350 000 руб. |

| Развитие подсобного хозяйства | До 200 000 руб. |

| Обучение или переобучение | До 30 000 руб. на получение навыков предпринимательской деятельности или ведения хозяйства, на освоение новой профессии |

| Преодоление сложной жизненной ситуации | Единоразовая или ежемесячная финансовая помощь |

Социальный контракт заключается на срок от 3 до 12 месяцев в зависимости от цели. Например, срок действия контракта на открытие бизнеса составляет 12 месяцев, на поиск работы — 9 месяцев, на преодоление сложной жизненной ситуации — максимум на 6 месяцев.

![]()

Чем социальный контракт лучше пособий?

Цель социального контракта — помочь человеку перейти на самообеспечение. Поэтому выплаты по контракту используются только по назначению. Получив 350 000 руб. на открытие бизнеса, вы обязуетесь зарегистрироваться в качестве ИП или самозанятого и потратить выделенные средства на какую-то определенную цель:

- приобретение оборудования;

- создание и оснащение дополнительных рабочих мест;

- аренда (не более 15 % общей суммы выплаты);

- оплата (пошлина) госрегистрации ИП.

Есть три категории граждан, которые могут претендовать на выплату в размере 350 000 руб.

Малообеспеченные граждане. Требование: среднедушевой доход семьи за три последних месяца не должен превышать прожиточный минимум на душу населения по региону.

Допустим, семья из трех человек проживает в Краснодаре. Зарплата мужа — 50 000 руб. Жена — домохозяйка, не работает. Есть ребенок-школьник. Величина прожиточного минимума в Краснодарском крае в расчете на душу населения в 2022 году составляет 12 148 руб. Месячный доход семьи — 50 000 руб., а среднедушевой — 16 600 руб. Эта сумма больше прожиточного минимума в регионе, поэтому семья не может воспользоваться социальным контрактом.

Другой пример. Семья из трех человек проживает в Санкт-Петербурге. Муж зарабатывает 20 000 руб., жена — 15 000 руб. Сын-студент получает стипендию в размере 1 500 руб. Общий доход семьи — 36 500 руб. в месяц. Величина прожиточного минимума в Санкт-Петербурге в расчете на душу населения в 2022 году составляет 12 428 руб. Среднедушевой доход семьи — 12 160 руб. — меньше этого показателя. Следовательно, она может заключить социальный контракт.

Малоимущие одинокие граждане. Требование: среднедушевой доход за три последних месяца не должен превышать прожиточный минимум по региону.

Оказавшиеся безработными в период введения санкций. Требование: учитывается период потери работы — с 1 марта 2022 года; на момент обращения должны иметь статус безработного. Для таких граждан период заключения контракта установлен с 20 марта 2022 года по 31 декабря 2022 года.

![]()

Согласно Постановлению Правительства от 19.03.2022 № 410, доход человека, уволенного после 1 марта и признанного безработным, не учитывается при оценке общего дохода его семьи.

![]()

При оценке материального состояния семьи учитывается имущественная обеспеченность. Критерии устанавливаются на уровне регионов и разнятся от субъекта к субъекту. Но если доход у семьи небольшой, но при этом она владеет машиной и двумя квартирами, то вряд ли ей будет оказана помощь.

В будущем оценку имущественной обеспеченности при заключении социального контракта планируют осуществлять по аналогии с детскими выплатами.

Можно обратиться лично в региональные органы социальной защиты по месту жительства или МФЦ.

Также в некоторых регионах можно подать заявление через портал Госуслуг.

Сейчас рассматривается возможность упрощения процедуры. Минтруд предлагает заключать социальный контракт по электронному заявлению без необходимости сбора справок.

Конкретный список документов лучше уточнять в органе соцзащиты населения по месту жительства. Обычно с заявителя требуют:

- Заявление на получение услуги.

- Комплект документов.

- Бизнес-план (индивидуальный план выхода на самообеспечение). Как показывает практика, бизнес-план требуют не везде.

Принцип такой: вы заполняете заявление, в котором указываются сведения о семье, и подкрепляете написанное документами.

В заявлении нужно указать сведения о составе семьи, размере доходов каждого члена семьи, имуществе семьи на правах собственности, получении государственной социальной помощи в виде предоставления соцуслуг.

Информация, указанная в заявлении, подтверждается комплектом документов, он включает:

- паспорт;

- свидетельство о браке;

- свидетельство о рождении детей;

- выписка из домовой книги;

- ИНН работающих членов семьи;

- справки о доходах;

- свидетельство о праве собственности.

Предпринимателя, которому выделяют 350 000 руб. на развитие бизнеса, ждет ежемесячный контроль. Деньги, выплаченные по социальному контракту, должны использоваться только по целевому назначению. Подтверждением служат чеки, договоры купли-продажи.

Дзариев Мурад

предприниматель, основатель бренда аксессуаров hamashЛетом 2021 года увидел по региональным новостям, что государство предлагает поддержку начинающим предпринимателям. Интервью давал один из сотрудников Минтруда и соцзащиты. Стал гуглить по теме социального контракта.

Во всех регионах России такой вид поддержки малоимущим предпринимателям составляет 250 000 руб., у нас в Ингушетии она равнялась 100 000 руб. Не знаю, с чем это связано.

Подать документы можно в региональный отдел соцзащиты по прописке. Точный список документов представлен на сайте соцзащиты конкретного региона. Деньги выдаются безвозмездно, но нужно представить отчет о том, куда ты их потратил.

Социальный контракт идеально подходит для ремесленников. Нужно открыть ИП. Я открыл ИП и оставил свой режим НПД (самозанятость). ИПэшники на НПД не платят страховые взносы и не сдают декларации. Весь учет идет в приложении «Мой налог».

Подал документы в отдел соцзащиты — и через два месяца деньги были у меня на карте. Верилось очень сложно, даже когда увидел пополнение карты. Эти деньги пошли на закупку кожи и другие материалы для работы. Все чеки о покупках я сохранял, так как их нужно было сдать для отчета.

Таким образом, вы сможете сразу стартовать с 250 000 руб., это хорошая сумма для старта. Мне дали только 100 000 руб., но я им был очень рад.

Невыполнение условий соцконтракта — это основание для его прекращения и, соответственно, приостановки выплат.

Если в период действия контракта по инициативе предпринимателя прекращается деятельность ИП, то придется вернуть деньги, полученные у государства.

![]()

Оформите ИП бесплатно без визита в налоговую через сервис регистрации бизнеса в Контуре и получите год обслуживания в онлайн-бухгалтерии Эльба в качестве бонуса

Зарегистрировать ИП

С 1 января 2023 года планируется ввести беззаявительный порядок перерасчета ежемесячных выплат в рамках соцконтракта. Так же, как и другие меры поддержки, выплаты по соцконтакту будут индексироваться с учетом изменения величины прожиточного минимума. Причем перерасчет суммы будет осуществляться проактивно, без обращения гражданина.

Также в проекте Постановления Правительства проясняются положения, связанные с порядком заключения и ведения соцконтракта.

В 2023 году будет закреплено ограничение для повторного использования соцконтакта. Тот, кто получил в таком формате помощь при трудоустройстве, запуска своего бизнеса или развития личного подсобного хозяйства, в течение года после завершения соцконтракта должен продолжать работать, заниматься предпринимательством или подсобным хозяйством. Но если человек без объективных причин увольняется с работы, закрывает бизнес или перестает заниматься подсобным хозяйством, то заключить новый соцконтракт он сможет только через год.

Содержание статьи

Показать

Скрыть

Рассказываем, что это такое, на какие цели можно потратить деньги и кто может оформить пособие.

Что такое социальный контракт

Соцконтракт — это соглашение соцзащиты с семьей или человеком, уровень заработка которого ниже прожиточного минимума. На такую помощь могут рассчитывать только те, кто стал малоимущим не по своей воле.

Государство обязуется помочь заявителю выйти из трудного финансового положения, а он, в свою очередь, берет на себя обязательства в рамках соглашения: открыть свое дело, развивать домашнее хозяйство, пройти переобучение или найти работу. Это и отличает социальный контракт от пособий, рассчитанных на нецелевое расходование.

Федеральные субсидии на социальные контракты назначаются не напрямую заявителю, а через местные власти, поэтому условия программы отличаются в разных регионах. При этом получить такую помощь можно на территории всей страны.

Виды соцконтрактов

Соглашение заключается только на определенную цель. Вместе с сотрудником соцзащиты заявитель продумывает направление программы, условия и планируемые расходы. После этого соцзащита следит за тем, как выполняются требования.

Исходя из текста соглашения, сроки помощи устанавливаются индивидуально, но, как правило, получать деньги можно от трех месяцев до года. По программам для развития бизнеса срок увеличивается до пяти лет.

Развитие подсобного хозяйства

Семья может получить 200 тыс. рублей на покупку сельхозтехники, семян, саженцев, домашнего скота и птицы. Правда, соцконтракт считается исполненным только в том случае, если потом заявитель получает доход от продажи сельскохозяйственной продукции. При этом «выходить в ноль» необязательно, достаточно любого заработка.

Поиск работы

Когда безработный регистрируется в Центре занятости, ему полагается пособие по безработице. Параллельно с этим можно обратиться в органы соцзащиты и заключить контракт на поиск работы. После заключения социального контракта безработный получает единовременную выплату в размере прожиточного минимума, установленного в регионе. А после того, как найдет работу, еще три таких выплаты в течение трех месяцев.

В зависимости от указанных расходов в соглашении сумма поддержки может отличаться. Выплачивают ее до девяти месяцев, но если заявитель игнорирует вакансии от Центра занятости, соцконтракт могут расторгнуть досрочно, однако сохранится минимальная ставка пособия по безработице — 1 500 рублей.

Обучение

Пройти переобучение или дополнительные курсы могут только безработные. Эти деньги покрывают полную стоимость обучения, но не больше 30 тыс. рублей. Ограничений на направления нет — можно как повысить квалификацию в своей профессии, так и освоить другие.

Возвращать деньги, если после обучения не получится найти работу, не нужно. Средства потребуется вернуть только в том случае, если человек вообще в итоге не учился.

Как взять кредит на образование: сколько стоит обучение в вузах в 2022 году и какие условия предлагают банки

Открыть бизнес

По этому виду соцконтракта выделяется самая большая сумма — 350 тыс. рублей. Эти средства рассчитаны на запуск своего дела. Деньги можно тратить на аренду помещения, покупку расходников, мебели, рекламную кампанию. Все строго должно идти только на развитие бизнеса, потому что все расходы придется подтверждать чеками, договорами и расписками.

Любое нарушение условий соглашения ведет к его разрыву. Тогда начинающему предпринимателю придется вернуть все деньги, полученные по соцконтракту.

Улучшить материальное положение

Малоимущая семья в рамках соцконтракта может получить дополнительную финансовую помощь. Такую возможность правительство ввело в 2021 году. Выделенные деньги можно потратить на:

- продукты первой необходимости;

- одежду и обувь;

- лекарства и лечение;

- внеклассные школьные занятия;

- школьные принадлежности;

- оплату услуг ЖКХ.

Также с 1 мая этого года выплаты по соцконтракту нельзя списать за долги. При этом человек не освобождается от обязанности платить по кредитам.

Кому положены выплаты

Заключить соцконтракт, чтобы улучшить материальное положение, могут семьи и граждане, чей доход ниже прожиточного минимума. Семьям нужно рассчитать среднедушевой доход. Сделать это просто: сумму доходов всех членов семьи нужно поделить на 12 месяцев, а полученное число разделить на количество членов семьи. Члены семьи — это все взрослые и дети, проживающие в одном доме или одной квартире.

В заключении социального контракта отказывают иностранцам и несовершеннолетним, а также тем, у кого еще не исчерпаны дополнительные источники заработка.

Да. Если у семьи или гражданина есть дополнительная недвижимость или автомобили в собственности, то для территориального органа соцзащиты это может быть основанием для отказа в соцконтракте. Объяснение простое: семья может сдавать имущество в аренду и получать с этого дополнительный доход.

Индивидуальные предприниматели и самозанятые заключают соцконтракт с уже действующим бизнесом, но только в том случае, если за последние три — шесть месяцев после уплаты налогов у них осталось дохода меньше прожиточного минимума.

Безработным помогут найти работу и пройти переобучение вне зависимости от размера пособия по безработице и уровня заработка на прошлой работе.

Как заключить социальный контракт

Социальный контракт заключается с местными властями, поэтому важно, чтобы у человека была регистрация в регионе. Если заявитель живет в другом субъекте Федерации, то ему придется запросить подтверждение, что он не заключал соцконтракт в родном регионе.

Заключить соцконтракт можно как онлайн на портале «Госуслуги», так и лично в МФЦ или отделе соцзащиты. Пакет документов отличается в зависимости от вида соцконтракта, но базово требуются:

- заявление на соцконтракт;

- копия паспортов членов семьи;

- копия свидетельства о рождении детей;

- копия СНИЛС;

- копия ИНН;

- справка 2-НДФЛ (ее можно взять у работодателя или в ФНС);

- реквизиты банковского счета.

Стоит обратить внимание на то, что, как и все государственные пособия, деньги по соцконтракту перечислят только на карту платежной системы «МИР».

Документы рассматривают до 10 дней, но если специалистам понадобится больше времени на уточнение данных, то срок увеличится до 30 дней.

На протяжении жизни у человека меняются финансовые потребности. Подросткам и молодежи актуальна помощь в управлении деньгами, с началом самостоятельной жизни — кредитование и инвестиции, а с появлением семьи — более сложные инструменты вроде страхования, ипотеки и общих счетов. В идеальной вселенной банк сопровождает каждого клиента на протяжении всего жизненного цикла, предлагая подходящие продукты и инструменты для управления личным благосостоянием.

Читайте нас в Telegram

Рассказываем об инсайтах для развития цифровых сервисов и приглашаем на мероприятия Markswebb

Подписаться на канал

В реальности большинство банков ограничиваются пониманием клиента как личности с индивидуальными потребностями. Единицы идут чуть дальше и предлагают дополнительные карты. Семью как целостную сущность до недавнего времени на российском рынке никто не воспринимал — получилось, что у этой группы людей с огромным количеством потребностей и целей нет инструмента для комплексного решения.

Недавно на перспективную нишу сделал ставку SBI Банк — часть японской SBI Holdings. Запустить лучший MVP цифрового сервиса для семейного банкинга помогали исследователи Markswebb. Нам предстояло изучить потребности клиентов и предложить решения, которые наилучшим образом будут их закрывать.

На примере инсайтов проекта приоткрываем черный ящик семейного банкинга в России:

- Какая у него аудитория, что ей нужно и как она сейчас решает свои задачи →

- Кто занимается семейным банкингом в России и насколько успешно →

- Что особенного и уникального может предложить цифровой сервис →

- Куда нужно расти и во что инвестировать в ближайшее время →

Важно: речь пойдет о функциональных возможностях и интерфейсах сервиса. Качество технической реализации и стоимость услуг критически влияют на качество пользовательского опыта, но в рамках разговора о потребностях аудитории и способах их решения не имеют значения, поэтому мы сознательно их опускаем.

Кому нужен семейный банкинг и зачем

Семейный банкинг — это поддержка семьи, которая выражается в помощи на разных этапах жизненного цикла людей. Первый опыт совместной жизни и быта (аренда квартиры, путешествия), получение водительских прав, первая работа и страховки, оформление брака, рождение ребенка, ипотека, покупка машины, тяжелые ситуации, поддержка родителей. Важно, что это помощь в широком смысле, а не просто возможность перевести деньги.

Позиционирование, нейминг и дизайн финансовых услуг, как семейных, привлекает на эмоциональном уровне, создает прямую связь с такой ценностью, как семья. Это больше, чем рекламное позиционирование стандартных финансовых продуктов, как связанных с семейными ценностями, но на самом деле не предназначенных для семейного использования.

Семейный банкинг — это экосистема, ориентированная на разные сегменты пользователей на всем жизненном пути, и поддержка в удовлетворении фундаментальных потребностей — рациональных и эмоциональных.

Услуга семейного банкинга в среднем слабо осознается аудиторией

Подавляющее большинство участников исследования решают свои семейные финансовые задачи с помощью индивидуальных инструментов и привыкли к этому. У пар есть потребность находиться с партнером в едином информационном пространстве во всем, что касается семейных финансов. Не имея инструмента от банка, люди приспосабливают для этого мессенджеры.

На восприятие семейного банкинга влияет стадия жизненного цикла семьи

Финансовые традиции могут меняться под воздействием значимых жизненных событий. Объединение людей в семью сопровождается возникновением доверия друг к другу в части управления финансами, и единое пространство поддерживает это чувство. У основных кормильцев появляется потребность контролировать расходы других членов семьи, не имеющих дохода. В том числе детей.

Выход в декретный отпуск ведет к снижению личного дохода женщины и ландшафт семейных финансов меняется. Приоритеты в финансах и традиции в семье эволюционируют с начала совместного проживания, при появлении детей и далее — при присоединении пожилых родителей. Люди старшего возраста задумываются о передаче наследства. При разрушении семьи общие финансы становятся болезненной темой, и на этой стадии отношений востребованность инструментов семейного банкинга резко снижается.

При этом владельцы общего счета не готовы «приглашать» в семейный банкинг не членов семьи — например, нянь и помощников по хозяйству. Для расчетов достаточно переводов на карту.

Родители хотят привить детям правильные финансовые привычки, но ограничены в инструментах

Передача денег ребенку — часть программы воспитания. Родители используют деньги, чтобы мотивировать детей совершать правильные поступки, решать полезные для их развития задачи. Со временем у детей формируются свои категории затрат, для которых родители не всегда готовы использовать реквизиты основных счетов — например, оплата игр. Эта задача решается быстрым и удобным открытием виртуальных карт.

Родители хотят приобщить детей к современным способам управления финансами, но банковские приложения для этого не подходят — они расцениваются как сложные и слишком функциональные для ребенка.

У людей есть потребность в помощи для эффективного управления бюджетом

У семей распространены два типа планирования финансов: на год и на месяц, для обоих подходов важен периодический анализ. Для ежемесячного планирования — в целях контроля остатка до конца месяца, для годового — для планирования крупных покупок, затрат на отдых и инвестиций. У партнеров, имеющих свободные средства, есть потребность эффективно их размещать, принимая совместные решения.

Банк может помочь лучше планировать расходы, подсказывая куда лучше потратить деньги сейчас, а что можно оплатить позже. Например, «на этой неделе важно продлить страховку, а ЖКУ — попозже, так как через 7 дней должна поступить зарплата».

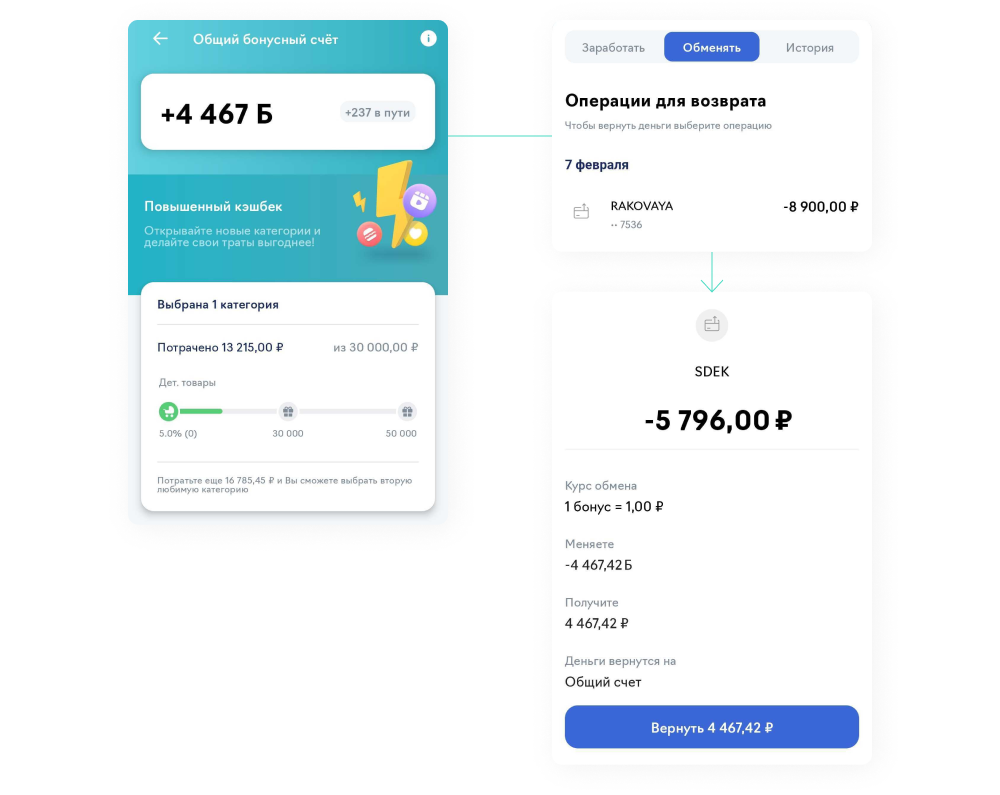

Консолидация всех расходов семьи на одном счете открывает больше возможностей для получения повышенного кешбека — это важно аудитории с экономической точки зрения и может быть мотиватором.

В России развитие семейного банкинга — на начальной стадии

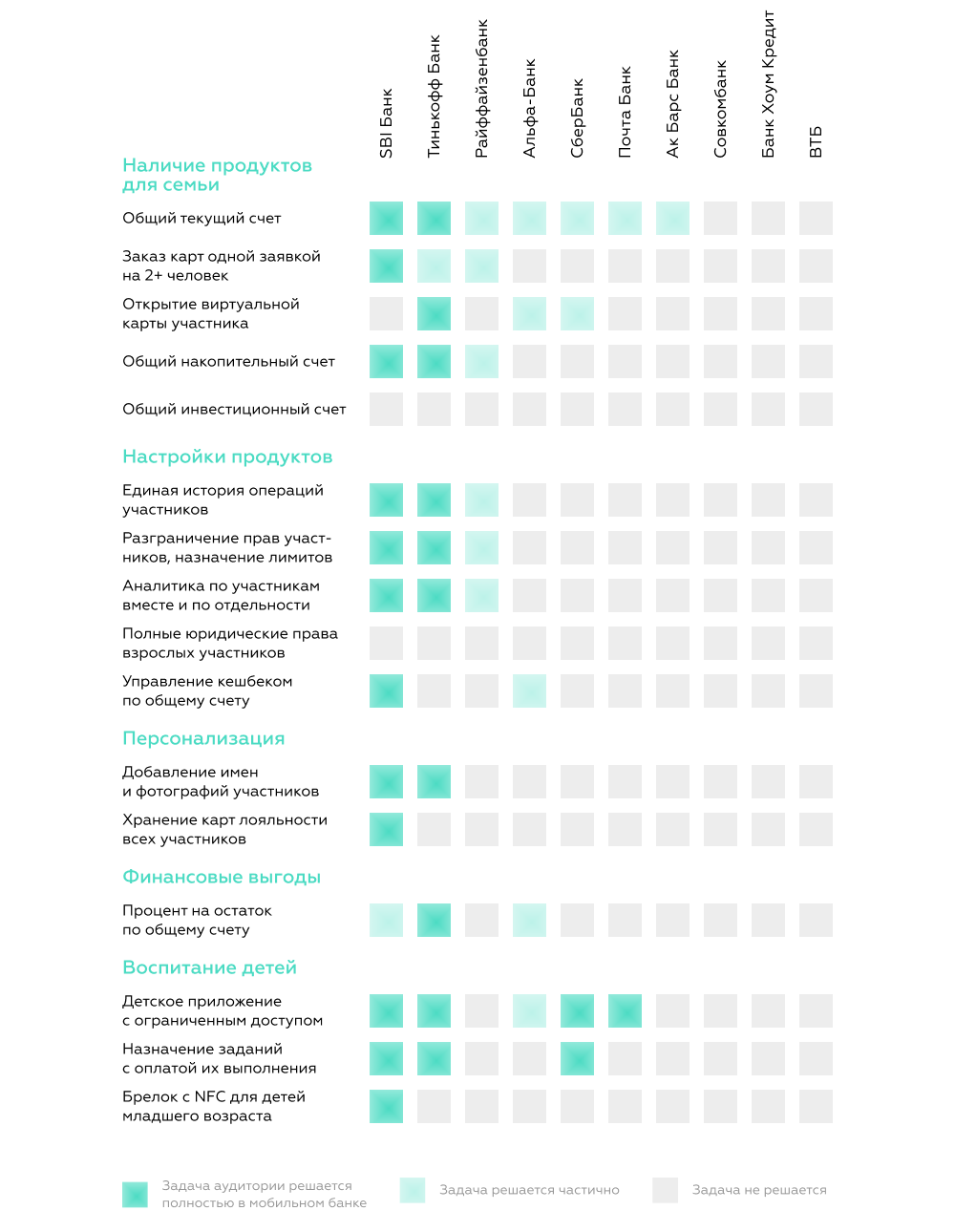

Явно выделяются три подхода к семейному банкингу:

- Mobile-first: SBI Банк, Тинькофф Банк.

- Desktop-only: Райффайзенбанк.

- Дополнительные карты: Альфа-Банк, СберБанк, Почта Банк и Ак Барс Банк.

- Не развивают семейный банкинг: Совкомбанк, Банк Хоум Кредит, ВТБ.

Семьи берут ипотеку и рассчитывают бюджет, копят на большие покупки или создают подушку безопасности, учат детей финансовой грамотности и поддерживают пожилых родителей. За то время, пока российские банки фактически игнорировали сегмент, требования к их реализации усложнились в разы. Люди привыкли быстро и просто управлять личными финансами онлайн и не готовы на меньшее для семейного бюджета. А рынок пока не готов им это дать.

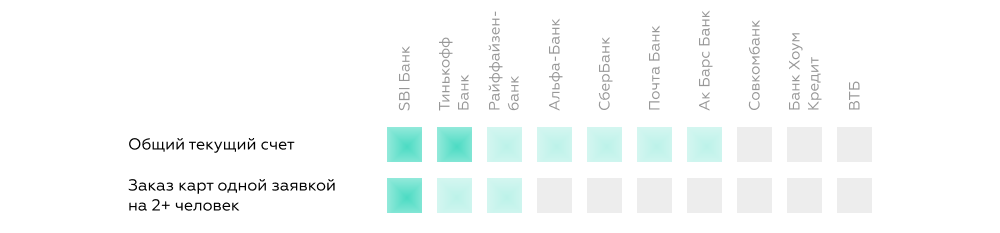

При открытии счета клиентов ждет множество ограничений

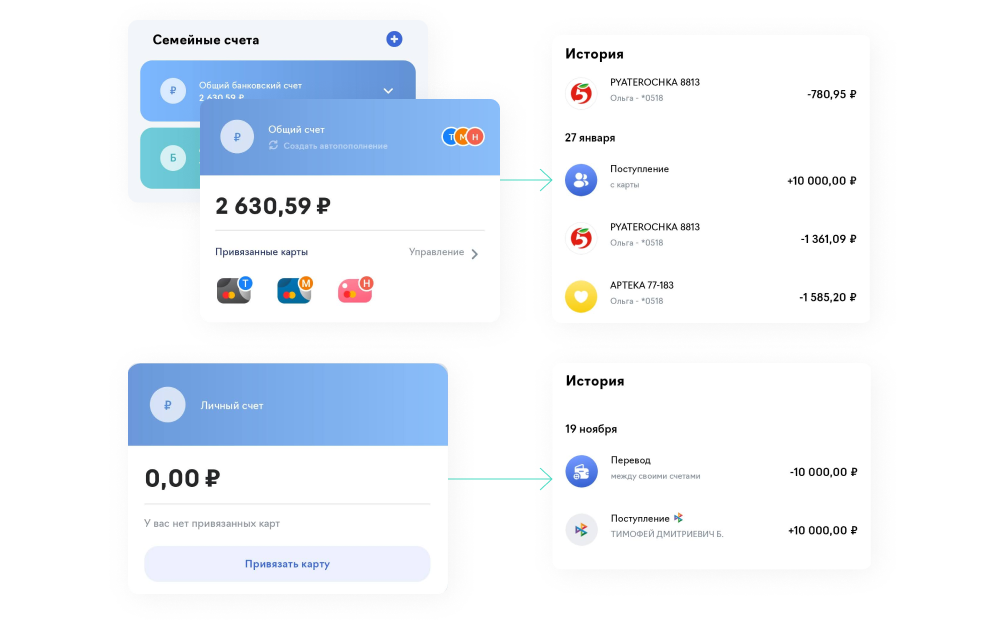

Только клиенты SBI Банка и Тинькофф Банка могут открыть общий счет для нескольких участников в мобильном банке. В Тинькофф этот продукт называется «Совместный счет», его можно открыть независимо от личного для общих трат с одним или несколькими другими клиентами. Есть ограничения:

- можно пригласить только гражданина России старше 14 лет — для детей есть отдельная карта, все операции по которой идут через счет родителей;

- можно открыть максимум три совместных счета;

- в каждом совместном счете может быть до 10 пользователей.

Это может быть проблемой, если счет общий не для семьи, а для спортивной команды, и используется для совместных покупок. Если один из участников не является гражданином России, добавить его не получится.

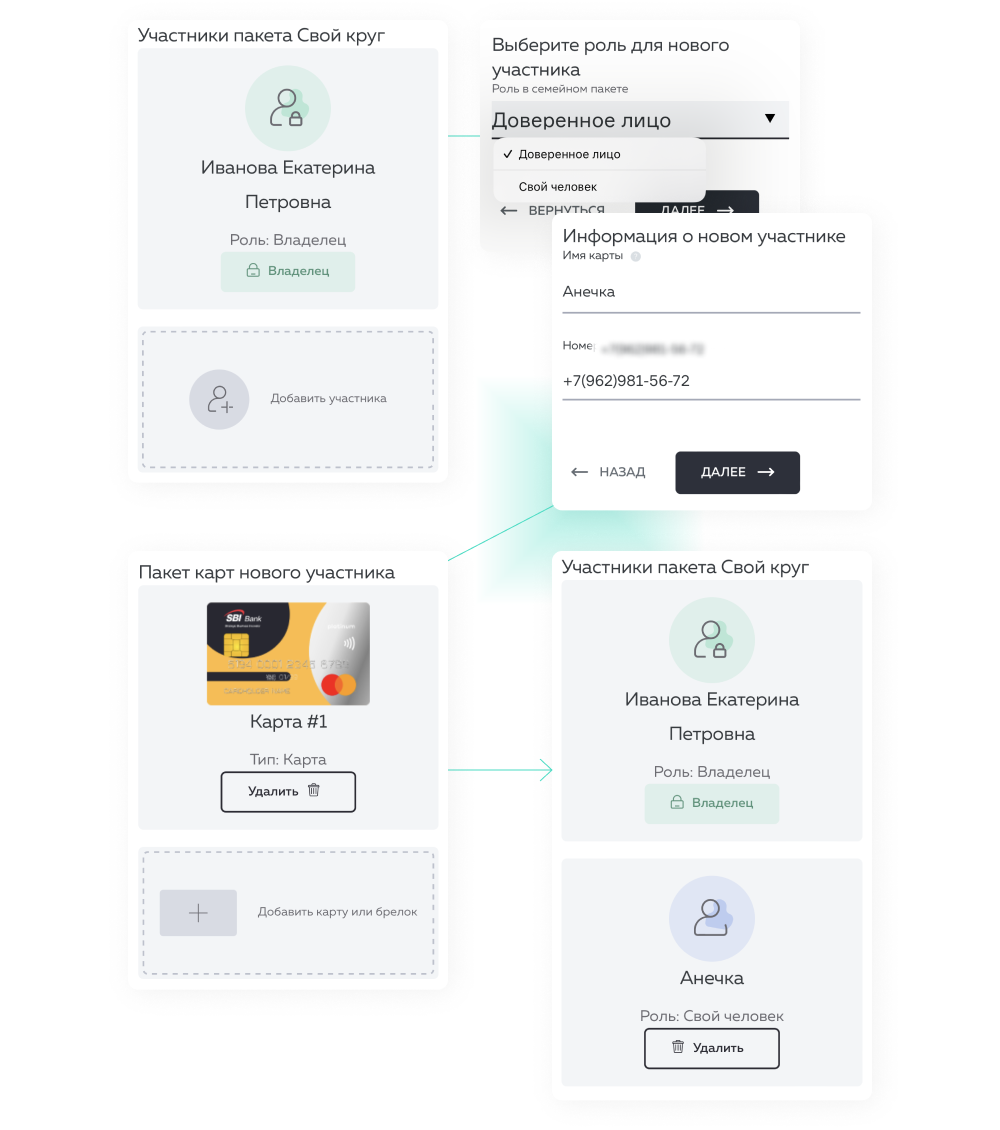

В SBI Банке нет ограничений по возрасту, гражданству и количеству участников. Одной заявкой можно открыть карты на семью из трех и более человек. В любой момент доступно добавление участников удобным способом — самостоятельно заполнить форму в мобильном приложении, позвонить в банк или заказать обратный звонок.

Сразу можно назначить роли, причем «ребенком» можно сделать кого угодно: получив этот статус в семейном счете, участник будет видеть только свои финансы. Это может быть полезно для пожилых родственников: деньги будут надежно защищены от мошенников.

Пользователи Райффайзенбанка могут оформить доверенность на пользование своим счетом только в отделении банка, а дать доступ к нему — только в интернет-банке. В мобильном банке нет никаких возможностей для управления общим счетом, он там даже не отображается.

В Альфа-Банке и СберБанке можно открыть дополнительную карту в мобильном банке, в Почта Банке и Ак Барс Банке — только в отделениях.

Только клиенты Тинькофф Банка могут открыть в мобильном банке виртуальную карту себе и другим участникам общего счета и сразу начать им пользоваться. Если участник совместного счета — не клиент банка, можно оставить заявку на пластик и после получения физической карты заказать виртуальную.

Банки плохо разделяют операции с личного и общего счетов

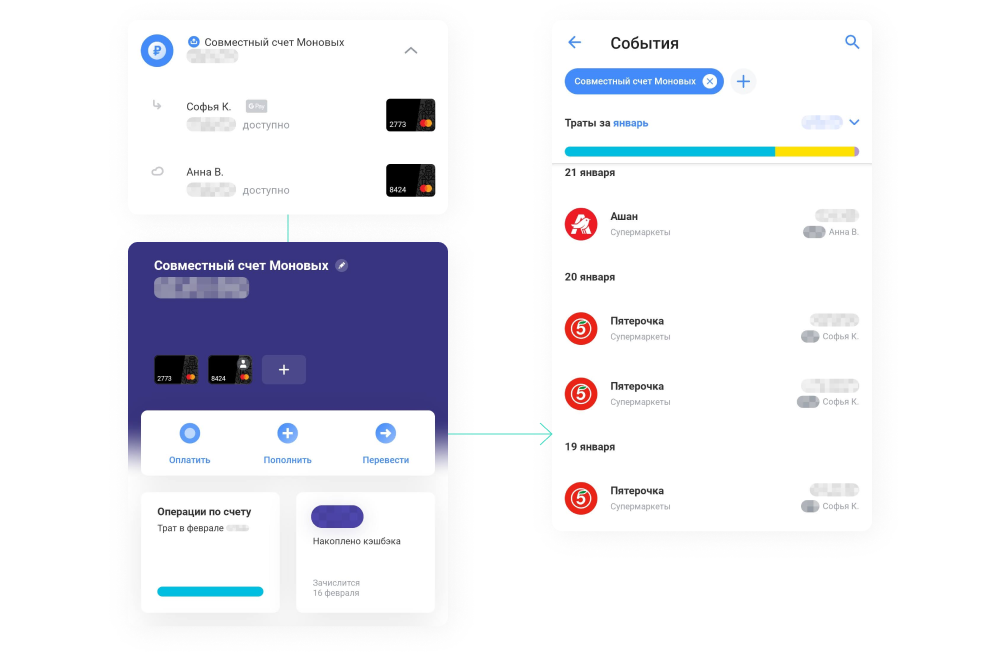

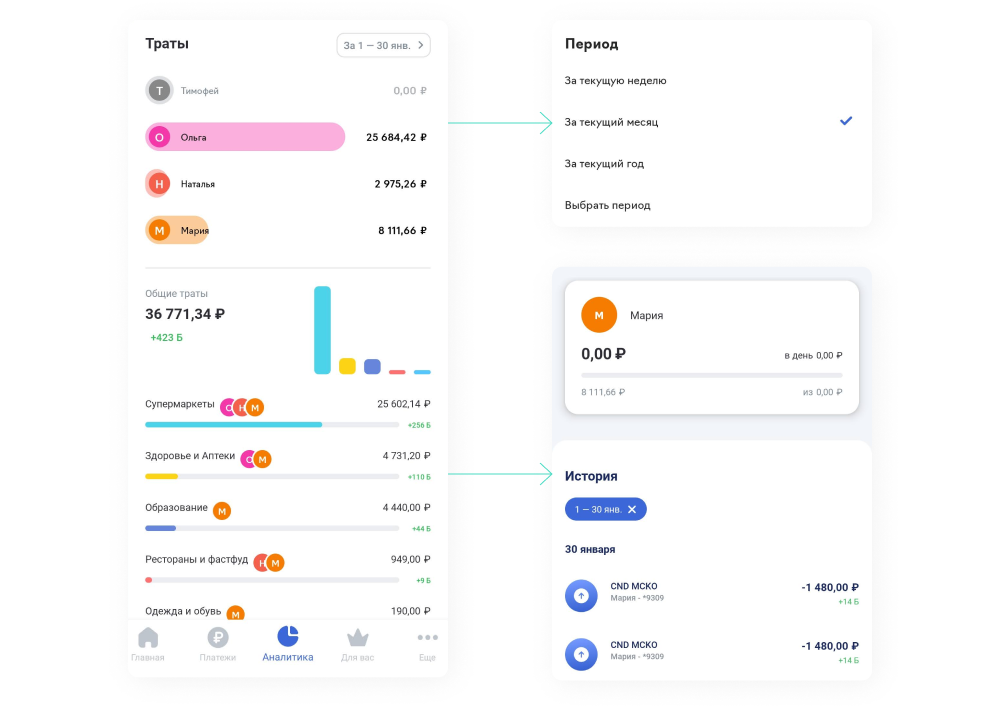

Пользователям общего счета важно видеть детали по пополнениям и тратам, чтобы соотносить движения денег с запланированным бюджетом. История операций отдельно личного и общего счетов доступна только в мобильных приложениях SBI Банка и Тинькофф Банка.

В интерфейсе Тинькофф легко запутаться, кто из участников совместного счета его пополнил — не хватает единого подхода к маркировке. Под суммой перевода отображается имя владельца (Софья К.), а не того, кто его пополнил (Анна В.). При совершении покупки под суммой — имя участника, который ее оплатил.

В приложении SBI акцент смещен с личных финансов на общие. На главном экране клиент видит все общие счета: может понять, сколько всего денег в семье и как они расходуются. В этом принципиальное отличие от подхода других банков, где все продукты показаны единым списком и один из элементов — семейный счет.

В истории под каждой расходной операцией указаны имя и последние 4 цифры карты, с которой была совершена оплата. Не хватает только подписей, кто из участников пополнил счет.

Клиенты Райффайзенбанка не могут видеть историю операций по общему счету в приложении мобильного банка, она доступна только в интернет-банке. В СберБанке, Альфа-Банке, Почта Банке и Ак Барс Банке полную историю операций может посмотреть только владелец счета. Держатель дополнительной карты видит только свои траты.

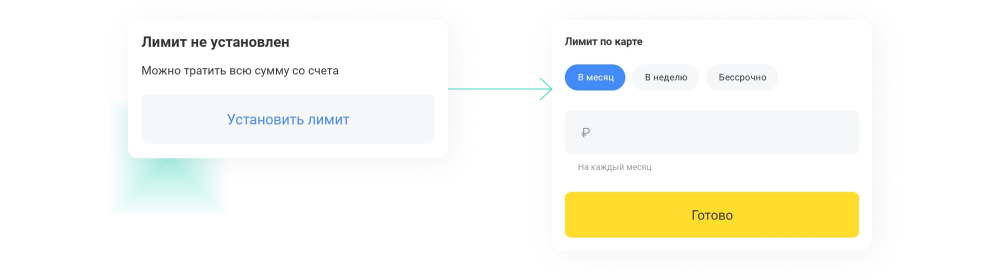

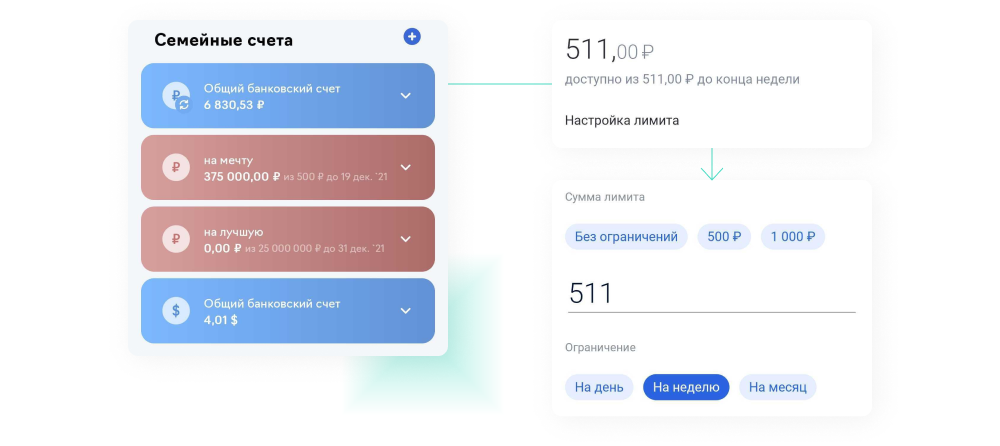

Полноценная настройка лимитов доступна только в SBI Банке

В Тинькофф эта возможность есть не у всех участников общего счета. Основной владелец может установить лимиты остальным участникам на месяц, неделю и бессрочно. Но участники совместного счета не могут, потому что у всех одинаковые роли. Это неудобно, когда владелец счета занят — например, на рабочей встрече, а ребенку нужно срочно увеличить лимит и никто не может помочь.

В SBI Банке лимиты может устанавливать как владелец счета, так и другие участники: на месяц, неделю и день. Есть быстрый выбор из популярных вариантов: 500 рублей, 1000 рублей и «без ограничений». Лимиты каждого участника сразу видны на главном экране рядом с аватаркой.

Основной владелец общего счета в Райффайзенбанке не может устанавливать лимиты другим участникам, их определяет банк. Информации о том, как это происходит и какими могут быть лимиты, на сайте банка нет. По информации от поддержки, лимиты не фиксированные и зависят от ряда параметров — например, текущего остатка на счете или транзакционной активности клиента. В банках, где можно выпустить дополнительную карту для ребенка, владелец счета может установить ему лимит на траты.

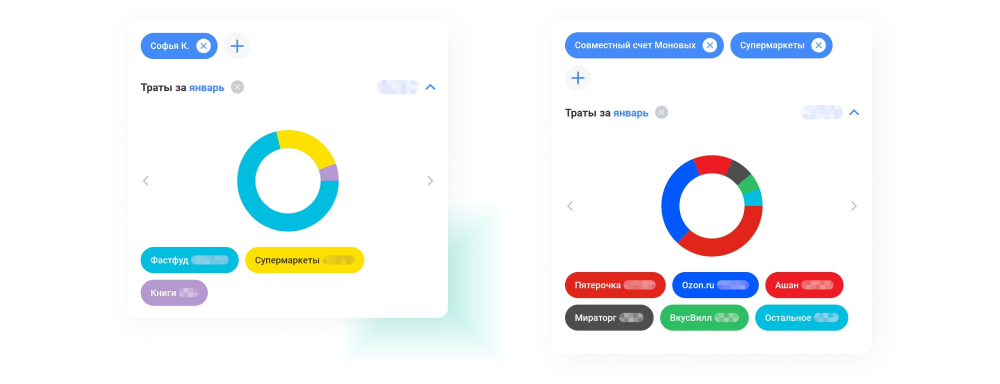

В аналитике счетов предусмотрены далеко не все сценарии

Аналитика общего счета доступна всем участникам только в приложениях SBI Банка и Тинькофф. Можно анализировать траты за разные периоды времени, по категориям и детально, доступна аналитика каждого участника отдельно.

В SBI Банке более наглядная визуализация. В разделе «Аналитика» есть диаграмма общих трат за выбранный период по категориям, детализация по каждой категории и аватарки участников, которые их совершали в конкретный период времени. На отдельном экране можно увидеть, сколько потратил каждый участник. Равноправный участник счета видит все операции, дети — только свои в отдельном приложении.

В Альфа-Банке, СберБанке, Почта Банке и Ак Барс Банке аналитика доступна только владельцу счета. В мобильном приложении Райффайзенбанка ее нет, только в интернет-банке.

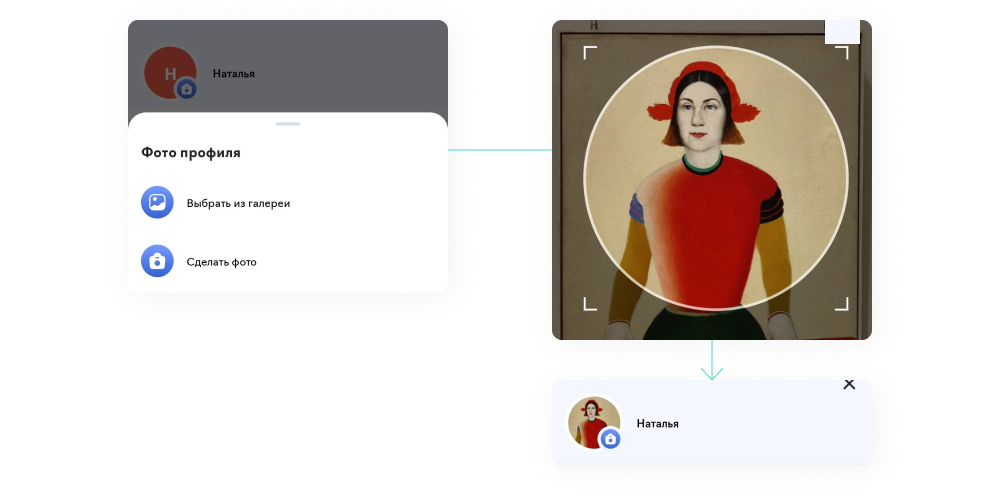

Персонализация — редкость, и доступна пока в ограниченном формате

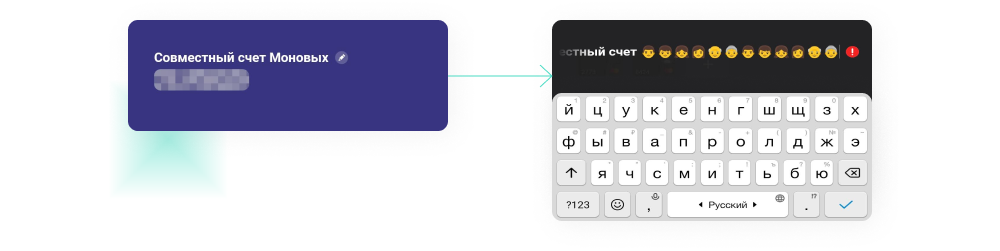

Добавление имен и фотографий создает позитивный эмоциональный фон для пользователя приложения семейного банкинга, выделяя его на фоне других не имеющих таких эмоциональных якорей. В Тинькофф и SBI Банке можно полноценно кастомизировать название совместного счета или установить фотографии на аватар каждого участника.

Единственное ограничение Тинькофф — можно использовать только буквы, без эмоджи. В SBI Банке доверенное лицо (взрослого участника) нельзя назвать кастомно, имя тянется из паспортных данных. Ребенка во время заполнения заявки можно назвать, как угодно, но потом изменить информацию не получится.

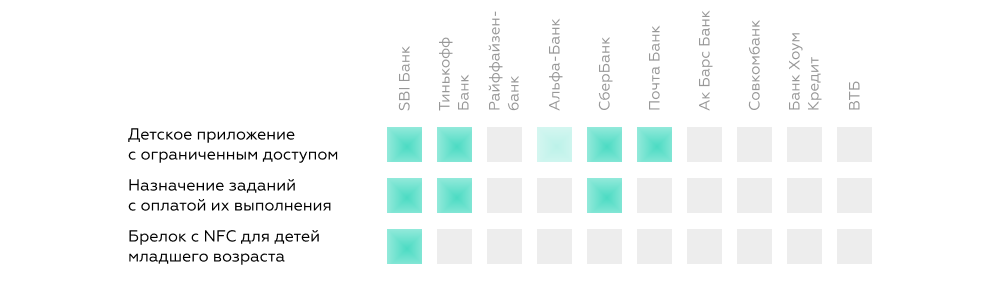

Детские приложения закрывают только часть потребностей родителей и детей

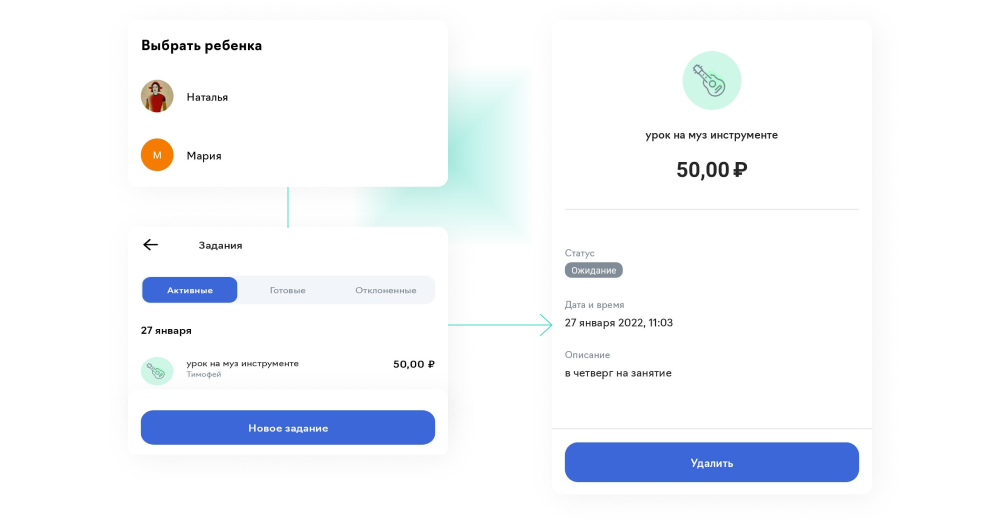

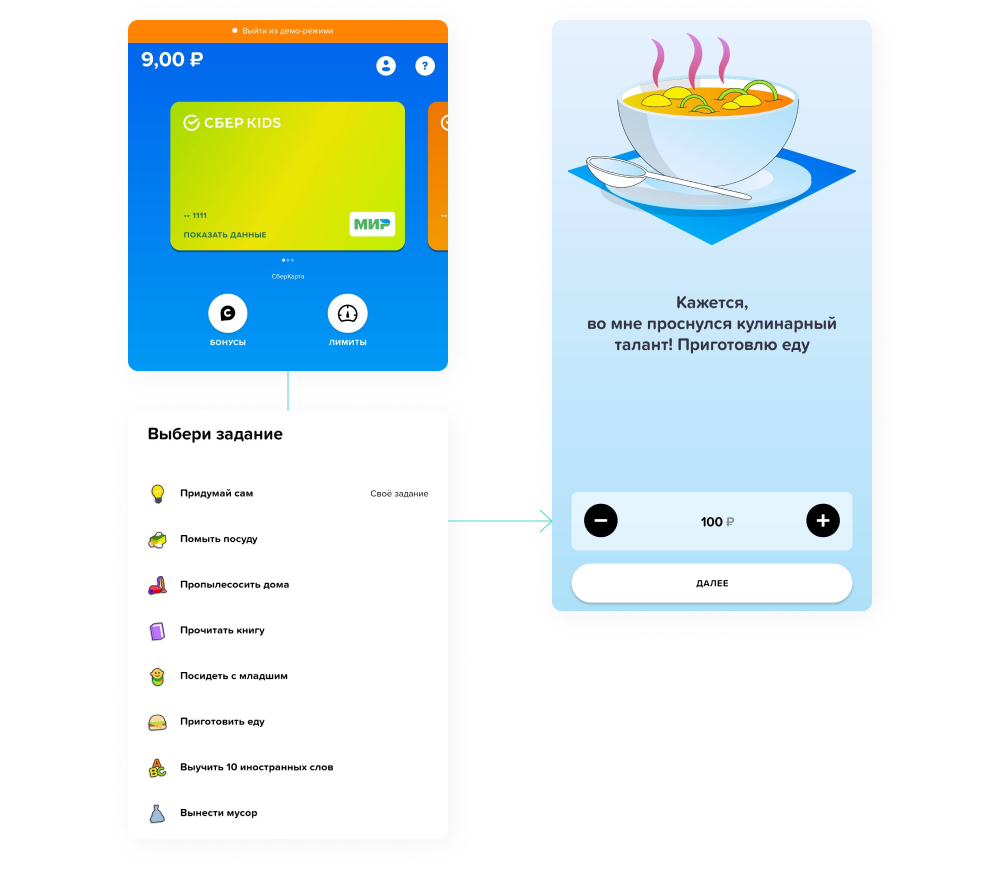

Они есть у четырех банков и нацелены на развитие финансовой грамотности детей. В приложениях Тинькофф банка, SBI банка, СберБанка и Почта Банка ребенок может получать специальные мотивирующие задания и вознаграждение за их выполнение. Например, мотивировать ребенка посещать больше уроков музыки вместо компьютерных игр, за которые родители не назначают вознаграждение.

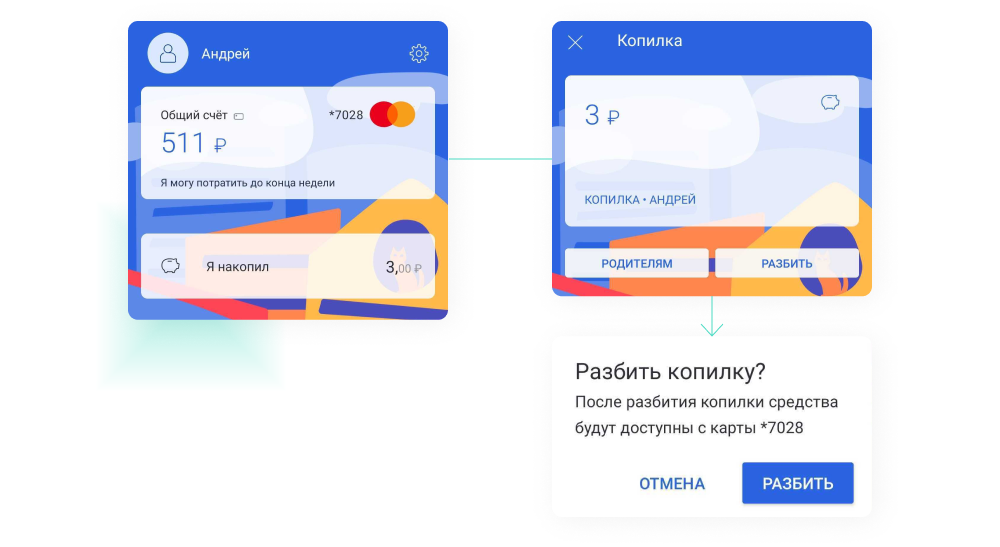

В SBI Банке любой взрослый участник общего семейного счета может посмотреть статус заданий: активные, готовые или отклоненные ребенком. В детском приложении все финансы ребенка разделены на основной счет и «копилку» — в нее попадают деньги за выполненные задания. Ребенок видит, сколько заработал, и получает мотивацию продолжать.

Потратить деньги можно двумя способами:

- «разбить копилку», в этом случае деньги из нее появляются на основном счете ребенка, он может их потратить;

- «перевести родителям» — например, если какая-то крупная покупка совершается совместно.

Дети клиентов Альфа-Банка могут использовать приложения для взрослых, но у них будут ограничены права. Райффайзенбанк отказался от детского приложения, и сейчас оно не доступно для детей клиентов банка.

Клиенты СберБанка могут изучить демоверсию детского приложения до того, как примут решение открывать дополнительную карту. В нем ребенок может сам себе назначить задание, оценить вознаграждение за выполнение и отправить запрос в виде ссылки на оплату с описанием любому клиенту банка, не только родителям.

Пользователи Тинькофф Банка при открытии дополнительной карты ребенку тоже могут назначать задания, но сделать это в пространстве общего семейного банкинга и отследить его выполнение нельзя.

Продвинутое управление выгодами стимулирует активность

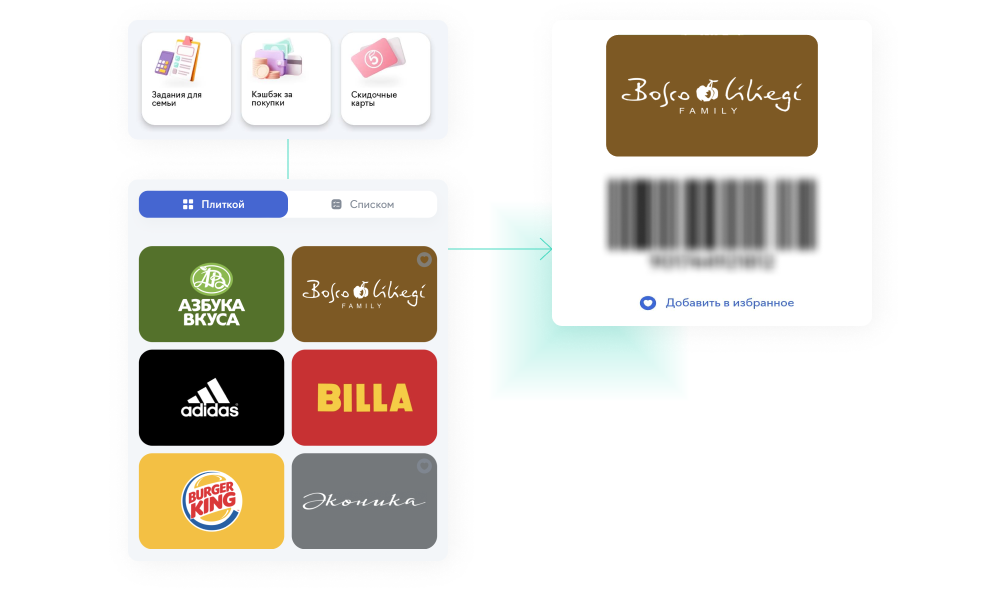

Большое количество карт лояльности в семье создает проблемы их совместного использования и неудобства, связанные с получением кодов подтверждения. Востребованы инструменты для хранения в одном месте с общим доступом.

Из всех десяти обследуемых банков для пользователей общего семейного счета SBI Банка представлен уникальный инструмент для мобильного банка — кошелек скидочных карт, аналог приложения «Кошелек». Все карты лояльности можно загрузить в приложение и не носить с собой, пользоваться ими могут все участники общего счета.

На кассе в магазине достаточно открыть мобильное приложение и отсканировать штрих-код карты. Если бонусная программа бренда предполагает увеличение скидки за оборот, семья быстрее достигнет максимальной скидки, чем один участник.

Также за операции по общему счету в SBI Банке начисляются бонусы, которые можно потратить на любую покупку от 5 тыс. рублей. Это происходит постфактум: пользователь возмещает часть стоимости товара или услуги в обмен на баллы. Списываются только все бонусы целиком, операция доступна из отдельного раздела «Бонусы», не из истории.

Развитие семейного банкинга требует дальнейших инвестиций

- Права собственности. Семейный банк, который позволяет членам одной семьи строить финансовые отношения на равных с юридической точки зрения. Общие инвестиционные и накопительные счета, где каждый взрослый участник общего семейного счета имеет юридические права и несет ответственность по нему.

- Семейное кредитование. Подача коллективных кредитных заявок, загрузка документов со-заемщика, упрощение контура совместного погашения долга.

- Детский банкинг. Встроенный в семейный банк инструмент для детей и подростков с особой системой вознаграждений, чтобы изучение личных финансов было не только полезным, но и увлекательным, с адаптированными продуктами, игровыми механиками и упрощенным интерфейсом.

- Банкинг для пожилых. Упрощенные интерфейсы для пожилых людей, тревожная кнопка (быстрый перевод денег).

- Инструменты планирования семейного бюджета на заданный период. Резервирование денег для важных оплат в будущем, система уведомлений о рисках превышения бюджета. Основанные на истории клиента рекомендации, как оптимизировать траты в течение планируемого периода. Анализ расходов в разрезе нескольких участников и в целом.

- Повышение финансовой грамотности и консультации по управлению деньгами — например, истории с лайфхаками управления семейными финансами.

- Получение дополнительных финансовых выгод для семьи при консолидации общих семейных расходов и сбережений от банка и его партнеров.

Эти точки роста актуальны в первую очередь для лидеров рынка. Тинькофф Банк уже решает много задач семейного банкинга, но ориентирован в первую очередь на отдельного субъекта, который контролирует счет. SBI Банку удалось запустить лучший на рынке семейный банк, который создает полноценное ощущение общего бюджета и единого информационного пространства, которого так не хватает семьям при управлении финансами. И клиенты это ценят. За последние полгода количество новых пользователей увеличилось на 25%, ежемесячно активных пользователей (MAU) на 27%. Семьи стали заказывать больше продуктов (+17%) и активнее совершать переводы (+31%). Другим участникам рынка для начала предстоит решить базовые задачи семей по управлению финансами.

Как Markswebb помогает создавать сервисы

Узнайте, как мы определяем интегральную метрику качества цифрового продукта и формируем план действий по ее достижению.

Подробнее