Разработка и реализация финансовой стратегии предприятия

Разработка и

реализация финансовой стратегии предприятия

ВВЕДЕНИЕ

финансовый стратегия экономический

Финансовая стратегия — важнейший инструмент в

сфере управления предпринимательской деятельностью для максимального достижения

поставленных целей. Особенно актуальной данная стратегия становится в условиях

нестабильной макроэкономической ситуации и изменчивой конъюнктуры рынка

8финансовых услуг.

Формирование и подготовка стратегических

резервов. Полное соответствие материальных возможностей компании проведению

операций, которые планируются. Нахождение самого эффективного пути концентрации

имеющихся финансовых ресурсов и направления для инвестирования. В ходе работы

над созданием стратегии больше внимания должно отводиться для формирования конкурентоспособной

политики производства и реализации продукции, эффективному распределению

доходов и прибыли, а также мобилизации созданных внутренних резервов.

Правильная финансовая стратегия предприятия

поможет избежать множества проблем в будущей деятельности предприятия, а может,

даже и банкротства, ведь самое главное в ведении бизнеса — правильно рассчитать

свои силы и быть максимально уверенным в достижении того или иного результата.

Достаточно много современных компаний могут помочь начинающему бизнесмену с

составлением правильного и продуманного пути развития.

Целью предприятия является формирование

финансовой стратегии и тактики предприятия. Разработка мероприятий по

реализации ее основных направлений.

Исходя из поставленной цели, задачами работы

являются:

изучение теоретических аспектов формирования

финансовой стратегии и тактики предприятия,

анализ финансового состояния ООО «Калинка

Логистик»,

разработка мероприятий по реализации основных

направлений финансовой стратегии предприятия,

оценка эффективности предлагаемых мероприятий

формирования финансовой стратегии предприятия.

Объект исследования — логистическое предприятие

ООО «Калинка Логистик».

Предмет исследования — финансовая стратегия и

тактика предприятия.

В работе широко использованы научные труды

зарубежных и отечественных учёных, посвящённые проблематике финансовой

стратегии, финансового планирования деятельности предприятий в рыночных

условиях, публикации научно-практических конференций, сборников статей,

материалы интернет-сайтов и др.

Источником информации для анализа объекта

исследования послужила бухгалтерская (финансовая) отчётность компании, а также

иные корпоративные документы.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФИНАНСОВОЙ

СТРАТЕГИИ ПРЕДПРИЯТИЯ

.1 Сущность и виды финансовой стратегии

Истории известно два типа экономики — рыночная и

плановая. В текущий момент времени плановое ведение хозяйства отставлено как

неэффективное. И, как следствие такого положения, стратегия развития

предприятия рассматривается и разрабатывается для условий рынка.

Более того, даже средним и малым по масштабам

деятельности компаниям приходится считаться с процессами, которые происходят в

мировой экономике. Рыночные отношения вообще характеризуется высокой динамикой

изменений, и на эти изменения необходимо должным образом реагировать. При этом

обязательно учитывать и оценивать действия ближайших конкурентов.

Стратегия развития компании может быть

определена тремя разными путями.

Путь первый. Стратегия строится на основании

анализа и структуризации целостной сферы деятельности.

Путь второй. Определение стратегии на основании

синтеза известных планов деятельности из отдельных взаимосвязанных решений,

которые относятся к разным сферам деятельности компании.

Путь третий. Его можно опередить как смешанный,

ведь он соединяет в себе принципы двух предыдущих вариантов в разных

пропорциях.

Стоит отметить, что достоинством первого подхода

является приоритетное положение финансовой стратегии в роли связующего звена

между поставленными целями, миссией и задачами.

Второй подход имеет сильную сторону в том, что

существует более тесная связь между стратегией и управленческой политикой

предприятия.

Правильная финансовая стратегия предприятия

поможет избежать множества проблем в будущей деятельности предприятия, а может,

даже и банкротства, ведь самое главное в ведении бизнеса — правильно рассчитать

свои силы и быть максимально уверенным в достижении того или иного результата.

Менеджеры предприятия должны четко уяснять, что

финансовая стратегия должна входить в состав стратегических целей компании.

Дело в том, что финансовая стратегия определяет финансовую политику

предприятия, а финансовые ресурсы — это основа работы любой компании без

налаженного управления финансами не будет эффективного бизнеса.

Даже для малого бизнеса необходимо ставить перед

собой четкие финансовые цели и стремиться к их достижению за счет эффективной

финансовой стратегии. При этом цель должна выражаться не только в словах, но и

в конкретных финансовых показателях, которые необходимо достичь —

рентабельность продаж, платежеспособность, коэффициент ликвидности, оптимальное

соотношения собственных и заемных средств и т.д.

Кроме целей и числовых показателей, важно

составить грамотный план, который поможет их достичь. Третий этап. На данном

этапе осуществляется контроль достигнутых результатов. Ведь важно не только

чего-то достичь, главное удержать позиции, а для этого необходим регулярный

контроль. В заключении хотелось бы сказать, что финансовая стратегия — это ключ

к успешному бизнесу. Ее наличие делает предприятие более простым в управлении и

прозрачным для собственников.

Достаточно много современных компаний могут

помочь начинающему бизнесмену с составлением правильного и продуманного пути

развития.

Современным предприятиям необходимо определять

тенденции своего финансового состояния, дать оценку деятельности и финансовому

состоянию своих конкурентов, а также хорошо ориентироваться в финансовых

возможностях и перспективах. К таким перспективам относят банковские кредиты

для предприятий и получение финансовой помощи в качестве иностранных

инвестиций. Это обусловлено рыночным характером экономических отношений,

независимостью предприятий и ответственностью, которую они несут за результаты

своей деятельности. Для наиболее оптимального и эффективного решения этих

проблем организации прибегают к разработке финансовой стратегии предприятия.

Существует множество трактовок финансовой

стратегии. Тем не менее, классик менеджмента Игорь Ансофф (также упоминается

как Ансов) утверждает, что можно выделить две основные противоположные точки

зрения:

) финансовая стратегия — это определенно общая

стратегия предприятия, так как все показатели предприятия в итоге сводятся к

финансовым вопросам;

) финансовая стратегия — это функциональная

стратегия предприятия, она представляет собой совокупность целей и задач в

сфере финансовой деятельности предприятия.

Ряд известных экономистов, к которым относятся

И. П. Хоминич, А. М. Ковалева, А. Н. Жилкина согласен с классификацией, в

которой главным классификатором выступает временной фактор. По словам И. П.

Хоминич это объясняется тем, что есть аспекты финансовой стратегии, которые

легче объяснить в долгосрочной перспективе. Таким образом, эта классификация

выделяет только генеральную финансовую стратегию, рассчитанную на год или

несколько лет, и оперативную — рассчитанную на полугодие, квартал или месяц.

Генеральная финансовая стратегия — это такая

финансовая стратегия, которая определяет деятельность предприятия. Такой вид

стратегии чаще всего ориентируется на образование и дальнейшее распределение

дохода предприятия или на формирование и количество источников финансовых

ресурсов на очередной финансовый год.

Оперативная финансовая стратегия разрабатывается

на квартал или месяц, что делает ее наиболее актуальной в современных сложно

прогнозируемых рыночных отношениях. Стратегия охватывает следующие аспекты:

валовые доходы и валовые расходы. Первая категория валовых доходов и

поступлений денежных средств включает расчетные операции по проданной продукции

с покупателями, поступления от кредитных операций, а также доходы по ценным

бумагам. Вторая категория состоит из платежей поставщикам, выплат работникам

заработной платы и погашения задолженности перед бюджетами и кредитными

учреждениями.

В своих трудах И. А. Бланк соглашается с

существованием главной (генеральной) финансовой стратегией организации и

выделяет ее подвиды, которые не охватывают все состояния предприятия, но

акцентируются на основных:

) Стратегия финансовой поддержки ускоренного

роста предприятия.

) Стратегия финансового обеспечения ограниченного

роста предприятия (базируется на эффективном ограниченном росте).

) Антикризисная финансовая стратегия

предприятия.

Генеральную финансовую стратегию разрабатывают

для того чтобы достичь основных стратегических целей, исходя из возможностей и

инициатив предприятия и текущих требований рынка. Важной частью составления

генеральной финансовой стратегии является определения ряда задач, связанных с

дальнейшим формированием и распределением финансовых ресурсов.

К таким задачам относят:

) Необходимость в исследовании природы и

определенных закономерностей формирования финансовых ресурсов предприятия в

данный момент времени.

) Разработка и дальнейшая подготовка всех

возможных и подходящих вариантов формирования и дальнейшего расходования

финансовых ресурсов предприятия, а также подготовка плана возможных

антикризисных действий для улучшения финансового состояния компании.

) Налаживание финансовых вопросов предприятия в

отношениях с поставщиками, покупателями, кредиторами, государством и др.

) Рациональное накопление и использование

финансовых ресурсов, производственных мощностей, а также основных и оборотных

средств.

) Принятие решений, касающихся эффективности

вложений свободных средств для получения дополнительного дохода и его

максимизации.

) Выбор способов проведения эффективной

финансовой стратегии, а также стратегического обоснования использования

финансовых ресурсов, внедрение новых технологий производства и расширение

ассортимента продаваемой продукции и предоставляемых услуг за счет уникальных

инновационных единиц.

Во время разработки стратегии предприятие

обязано провести ряд обязательных дополнительных действий. Во-первых,

предприятие обязано вести точный учет всех своих доход до и после уплаты всех

обязательных платежей бюджетам всех уровней и кредитным организациям.

Во-вторых, важна мобилизация собственных ресурсов предприятия. В-третьих,

предприятие должно стремиться к достижению минимальной величины себестоимости

продукции. В-четвертых, прибыль должна быть правильно распределена, чтобы

будущая прибыль могла превосходить прошлую. В-пятых, капитал предприятия и его

оборотные средства должны быть грамотно и рационально распределены и

использованы.

Существует множество других подходов к этому

вопросу. Так, экономисты Илышева Н. Н. и Крылов Э.И. считают, что финансовая

стратегия — основа общей экономической стратегии и что она полностью направлена

на преумножение финансовых ресурсов в долгосрочном периоде. Отсюда формируется

важная цель стратегии — формирование ресурсов для поддержания конкурентоспособности

организации и достижения ею важных производственных целей. [7,6]

Разработка финансовой стратегии учитывает все

возможные риски, связанные с риском неплатежей или, например, сильным скачком

инфляции. Контроль над исполнением всех этапов финансовой стратегии позволяет

предприятию учитывать все возможные поступления доходов, их рациональное

использование и дальнейшее преумножение.

Разработка внутренних нормативов — важная часть

финансовой стратегии, такая разработка позволяет определить принципы распределения

чисто прибыли предприятия.

Этот подход уже несколько лет используется

компаниями в зарубежной практике. Итоговое успешное исполнение финансовой

стратегии предприятия зависит от нескольких факторов. К ним относятся:

Соответствие достаточной теоретической и практической частей; Соответствие

целей финансовой стратегии реальному экономическому состоянию предприятия и ее

финансовым ресурсам.

1.2 Факторы, определяющие выбор финансовой

стратегии предприятия

В настоящее время формирование финансовой стратегии

является не особенностью отдельных «продвинутых» предприятий, а необходимостью

для всех участников бизнеса, которые видят свою задачу в поступательном

развитии и сохранении устойчивого положения на рынке.

На рисунке 1.1 представлены основные сферы финансовой

деятельности предприятия, на реализацию которых направлена финансовая

стратегия.

Рисунок 1.1 — Основные направления, на

реализацию которых направлена финансовая стратегия [4, с. 58]

На рисунке 1.2 представлены факторы, формирующие

обоснования финансовой стратегии предприятия.

Рисунок 1.2 — Факторы, формирующие обоснования

финансовой стратегии

Рассмотрим более подробно основные факторы,

которые необходимо учитывать при формирование финансовой политики компании.

. Рыночные факторы.

. Технологический факторы.

. Законодательные факторы.

. Финансовые факторы.

. Экологические факторы.

Таким образом, существует множество инструментов

финансовое планирование и грамотное их применение на предприятии способствует

оптимизации финансовой деятельности предприятия, повышение эффективности и

прибыльности.

ГЛАВА 2. ОЦЕНКА ФИНАНСОВОГО СОСТОЯНИЯ

ПРЕДПРИЯТИЯ ДЛЯ ЦЕЛЕЙ ФОРМИРОВАНИЯ ЕГО ФИНАНСОВОЙ СТРАТЕГИИ

.1 Общая характеристика предприятия

Главная специализация компании ООО «Калинка

Логистик» заключается в предоставлении широкого спектра услуг по перевозке,

обслуживании и хранении любого груза. Логистические услуги основываются на

долгосрочном сотрудничестве, что позволяет создать для вас абсолютную гарантию

качества работы и сэкономить денежные средства.

Экономия заключается в отсутствии необходимости

каждый раз искать место для хранения продукции. Также мы предоставляем

привлекательные условия при оформлении контракта на долгий срок.

Главной положительной стороной такого метода

ведения бизнеса является предоставление всех хлопот, связанных с

транспортировкой и хранением продукции, одной компании. Фирма предоставляет

логистические услуги в Омске.

Компания ООО «Калинка Логистик» находится по

адресу: г. Омск, ул. Лескова, дом 4.

Гарантия качества заключается в следующих

качествах:

команда опытных специалистов осуществит

упаковку, хранение, маркировку, взвешивание, комплектацию и доставку продукции

практически без вашего вмешательства;

существенная экономия времени и денежных средств

на поиск дополнительного персонала;

возможность сосредоточиться на ведении и

развитии собственного бизнеса;

заметное снижение налоговых выплат, так как

сокращается число сотрудников и отсутствуют дополнительные сооружения;

предоставление всех документов и отчетов для

гарантии качества и честности всех услуг.

Для повышения качества хранения продукции, наша

компания постоянно совершенствует складское оборудование и программное

обеспечение, подстраиваясь под потребности каждого клиента. Сюда относится

новейшее климатическое оборудование, надежная пожарная сигнализация,

производительная грузоподъемная техника. Дополнительная безопасность

обеспечивается видеонаблюдением и опытной бригадой охранников.

Главной задачей компании ООО «Калинка Логистик»

является создание условий для стабильного и грамотного ведения вашего бизнеса.

Для этого мы гарантируем качество и своевременность проведения всех работ. В

случае составления контракта работу по грузообороту будет контролировать наш

оператор. Вам остается лишь проверять правильность документации и отчетов.

.2 Финансово-экономический анализ деятельности

предприятия

Для проведения анализа финансового состояния

предприятия определяют соотношение отдельных статей актива и пассива баланса,

их удельный вес в общем итоге (валюте) баланса, рассчитывают суммы отклонений в

структуре основных статей баланса по сравнению с предшествующим периодом.

Общая сумма изменения валюты баланса

расчленяется на составляющие, что позволяет сделать предварительные выводы о

характере сдвигов в составе активов, источниках их формирования и их взаимной

обусловленности представлена в таблице 2.1.

Таблица 2.1 — Анализ динамики активов баланса

ООО «Калинка Логистик»

|

Показатели |

Годы |

Отклонение |

|||||

|

2012 |

2013 |

2014 |

2015 |

2015/ |

2015/ |

2015/ |

|

|

Внеоборотные |

47690 |

55538 |

44329 |

39459 |

-8231 |

-16079 |

-4870 |

|

Основные |

31556 |

38771 |

27562 |

21492 |

-10064 |

-17279 |

-6070 |

|

Финансовые |

15000 |

16640 |

16640 |

17840 |

+2840 |

+1200 |

+1200 |

|

Отложенные |

126 |

127 |

127 |

127 |

+1 |

— |

— |

|

прочие |

1008 |

0 |

0 |

0 |

-1008 |

-1008 |

-1008 |

|

Оборотные |

1106454 |

1885949 |

2271939 |

2405622 |

+1299168 |

+519673 |

+133683 |

|

Запасы |

307639 |

607879 |

593004 |

821321 |

+513682 |

213424 |

+228317 |

|

Дебиторская |

650986 |

842863 |

886976 |

1005844 |

+354858 |

+162981 |

+118868 |

|

Финансовые |

125284 |

417281 |

773501 |

570486 |

+445202 |

+153205 |

-203015 |

|

Денежные |

21970 |

14610 |

16331 |

5873 |

-16097 |

-8737 |

-10458 |

|

Прочие |

575 |

576 |

2127 |

2059 |

+1484 |

+1483 |

-68 |

|

Баланс |

1154144 |

1941487 |

2316268 |

2445081 |

+1290937 |

+503594 |

+128813 |

Из таблицы 2.1 следует, что сумма активов в 2015

году увеличилась на 128813 тыс. руб. по сравнению с 2012 годом Сумма основных

средств на протяжении изучаемого периода снижалась.

Отрицательным показателем является то, что

дебиторская задолженность в 2015 году увеличилась на 354858 тыс. руб. по

сравнению с 2012 годом.

Далее представим анализ динамики пассивов

баланса организации.

Таблица 2.2 — Анализ динамики пассивов баланса

ООО «Калинка Логистик»

|

Показатели |

Годы |

Отклонение |

|||||

|

2012 |

2013 |

2014 |

2015 |

2015/ |

2015/2013 |

2015/ |

|

|

Капитал |

120045 |

248903 |

383095 |

524149 |

+404104 |

+275246 |

+141054 |

|

Уставный |

1000 |

50000 |

50000 |

50000 |

+49000 |

— |

— |

|

Добавочный |

0 |

136 |

136 |

136 |

+136 |

— |

— |

|

Нераспределенная |

119045 |

198767 |

332959 |

474013 |

+354968 |

+275246 |

+141054 |

|

Долгосрочные |

387850 |

263300 |

230000 |

400000 |

+12150 |

+136700 |

+170000 |

|

Заемные |

387850 |

263300 |

230000 |

400000 |

+12150 |

+136700 |

+170000 |

|

Краткосрочные |

646249 |

1429284 |

1703173 |

1520932 |

+874683 |

+91648 |

-182241 |

|

Заемные |

184150 |

590981 |

902559 |

801882 |

+617732 |

+210901 |

-100677 |

|

Кредиторская |

462099 |

838303 |

800614 |

719050 |

+256951 |

-119253 |

-81564 |

|

Баланс |

1154144 |

1941487 |

2316268 |

2445081 |

+1290937 |

+503594 |

+128813 |

Из таблицы 2.2 следует, что сумма кредиторской

задолженности в 2015 году увеличилась на 256951 тыс. руб. по сравнению с 2012

годом.

Сумма заемных средств в 2015 году увеличилась по

сравнению с 2012 годом на 617732 тыс. руб. Это отрицательно сказывается на

деятельности предприятия.

Положительным показателем является то, что сумма

собственных средств предприятия в 2015 году увеличилась на 404104 тыс. руб. по

сравнению с 2012 годом.

Ниже в таблице 2.3 приведены основные финансовые

результаты деятельности ООО «Калинка Логистик» за 4 последних года.

Таблица 2.3 — Анализ отчета о финансовых

результатах ООО «Калинка Логистик»

|

Показатель |

Значение |

Изменение |

Средне-годоваявеличина, |

||||

|

2012 |

2013 |

2014 |

2015 |

тыс. |

± |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1. |

6 |

7 |

8 |

9 |

+2 |

+31,3 |

8 |

|

2. |

6 |

7 |

7 |

8 |

+2 |

+46,78 |

7 |

|

3. |

105 |

180 |

212 |

210 |

+104 |

+99,1 |

177 |

|

4. |

9 |

22 |

57 |

97 |

+88 |

+10 |

46 |

|

5. |

115 |

202 |

269 |

308 |

+192 |

+167,15 |

|

|

6. |

52 |

62 |

104 |

135 |

+83 |

+159,61 |

88 |

|

7. |

63 |

139 |

165 |

172 |

+109 |

+173,41 |

135 |

|

8. |

48 |

110 |

134 |

141 |

+92 |

+188,88 |

108 |

Годовая выручка в течение анализируемого периода

(с 31 декабря 2012 г. по 31 декабря 2015 г.) заметно выросла до 9 157 475 тыс.

руб. (+2 182 647 тыс. руб.).

За последний год прибыль от продаж составила 210

280 тыс. руб. За 4 года отмечен явный рост финансового результата от продаж на

63 082 тыс. руб., или на 99,1%.

Изменение показателей деятельности предприятия

наглядно представлено ниже на графике.

Рисунок 2.1 — Динамика выручки и чистой прибыли

ООО «Калинка Логистик»

Основные показатели ликвидности рассчитываются

следующим образом:

. К ал =А1/П1 (2.1)

Минимальный показатель = 0,2

Коэффициент абсолютной ликвидности показывает,

какую часть краткосрочных обязательств предприятие может немедленно выплатить

или коэффициент абсолютной ликвидности характеризует платёжеспособность

предприятия на конец расчетного периода.

2. К бл = А1+А2/П1+П2 (2.2)

Минимальный показатель = 1

Коэффициент быстрой ликвидности характеризует

обеспеченность предприятия быстрореализуемыми активами и возможность погашения

ими текущих пассивов.

. К тл = А1+А2+А3/П1+П2 (2.3)

Минимальный показатель = 2

Коэффициент текущей ликвидности позволяет

охарактеризовать общую ликвидность активов и дает оценку, каким образом

обеспечены краткосрочные пассивы текущими активами.

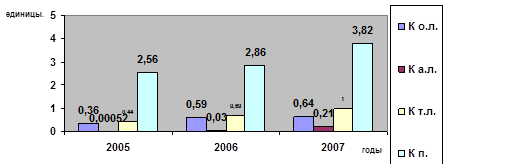

Таблица 2.4 — Анализ основных коэффициентов ООО

«Калинка Логистик» за 2012-2015 годы

|

Анализируемый |

Норма |

2012 |

2013 |

2014 |

2015 |

|

1. |

0,2 |

0,21 |

0,3 |

0,43 |

0,4 |

|

2. |

1 |

1,26 |

0,88 |

0,99 |

1,05 |

|

3. |

2 |

1,33 |

1,33 |

1,71 |

1,58 |

На основании данной таблицы можно отметить, что

в 2012 году только коэффициент абсолютной ликвидности соответствует нормативным

значениям. При этом данный коэффициент в 2013 году увеличивается на 0,09. В

2014-2015 г.г. коэффициент абсолютной ликвидности находится на уровне, выше

нормативного значения.

Коэффициент текущей ликвидности ниже

нормативного значения по итогам рассматриваемого периода. Это говорит о том,

что в ООО «Калинка Логистик» уровень ликвидности активов предприятия снижается.

Для повышения коэффициента текущей ликвидности

необходимо наращивать объемы наиболее ликвидных денежных средств, что также

позволит довести коэффициент маневренности функционирующего капитала до

нормативного значения.

Рассмотрим изменения в оборотном капитале ООО

«Калинка Логистик». Эти данные занесены в следующей таблице.

Таблица 2.5 — Анализ динамики оборотных средств

ООО «Калинка Логистик»тыс. руб.

|

Показатели |

2012 |

2013 |

2014 |

2015 |

2015-2012 |

|

Запасы |

307639 |

607879 |

593004 |

821321 |

+513682 |

|

НДС |

0 |

2740 |

0 |

39 |

+39 |

|

Дебиторская |

650986 |

842863 |

886976 |

1005844 |

+354858 |

|

Финансовые |

125284 |

417281 |

773501 |

570486 |

+445202 |

|

Денежные |

21970 |

14610 |

16331 |

5873 |

-16097 |

|

Прочие |

575 |

576 |

2127 |

2059 |

+1484 |

|

Итого |

1106454 |

1885949 |

2271939 |

2405622 |

+1299168 |

В течение анализируемого периода увеличивается

сумма оборотных средств ООО «Калинка Логистик». В 2015 году рост оборотных

средств составил 1299168 тыс. руб.

Рост оборотных средств с наращиванием объемов

деятельности, что подтверждает рост запасов, дебиторской задолженности на ООО

«Калинка Логистик». Дебиторская задолженность увеличивается практически в 1,5

раза на протяжении рассматриваемого периода. Рост данного показателя составил в

2015 году 354858 тыс. руб. Запасы также увеличиваются. Их рост в 2015 году

составил 513682 тыс. руб.

Проведем анализ общей структуры оборотных

средств анализируемого предприятия. Данные для проведения анализа представлены

в табл. 3.12.

Доля запасов в структуре оборотных средств в

2012 году составляет 27,8%. Доля данной категории оборотных средств в течение

анализируемого периода растет. В 2015 году она увеличилась на 6,34%.

Доля дебиторской задолженности в общей сумме

оборотных средств сокращается. В 2012 году их доля в структуре оборотных

средств составляла 58,84%, а в период 2013-2015 годов она уменьшилась до уровня

41,81%.

Таблица 2.6 — Анализ структуры оборотных средств

ООО «Калинка Логистик» тыс. руб.

|

Показатели |

2012 |

Доля, |

2013 |

Доля, |

2014 |

Доля, |

2015 |

Доля, |

|

Запасы |

307639 |

27,8 |

607879 |

32,23 |

593004 |

26,1 |

821321 |

34,14 |

|

Налог |

0 |

— |

2740 |

0,15 |

0 |

— |

39 |

— |

|

Дебиторская |

650986 |

58,84 |

842863 |

44,69 |

886976 |

39,04 |

1005844 |

41,81 |

|

Финансовые |

125284 |

11,32 |

417281 |

22,13 |

773501 |

34,05 |

570486 |

23,71 |

|

Денежные |

21970 |

1,99 |

14610 |

0,77 |

16331 |

0,72 |

5873 |

0,24 |

|

Прочие |

575 |

0,05 |

576 |

0,03 |

2127 |

0,09 |

2059 |

0,09 |

|

Итого |

110645 |

100 |

188594 |

100 |

2271939 |

100 |

2405622 |

100 |

Неоднозначно изменяются денежные активы. В 2013

году их доля сокращается с 1,99% до 0,77%, а в 2015 году их доля уменьшается до

0,24%. Это говорит о том, что к концу анализируемого периода, сумма денежных

средств на счетах предприятия уменьшается, что сужает его возможности в плане

приобретения и реализации товарных ресурсов ООО «Калинка Логистик».

В целом анализируемое предприятие наращивает

свои оборотные средства, что положительным образом должно сказаться на

показателях финансово-хозяйственной деятельности.

Необходимо более детально анализировать

дебиторскую задолженность ООО «Калинка Логистик», связи с тем, что ее переход

ее из краткосрочной в долгосрочную приведет к автоматическому списанию по

истечении трехлетнего периода.

При отсутствии контроля за запасами они из

краткосрочных могут перейти в разряд труднореализуемых, что отрицательным

образом может сказаться на показателях использования оборотных средств

анализируемого предприятия. Представим структуры оборотных средств

анализируемого предприятия графически.

Рисунок 2.2 — Графический анализ структуры

оборотных средств

На основании рисунка 2.2 мы видим еще одно

подтверждение того факта, что основу оборотных средств ООО «Калинка Логистик»

составляет дебиторская задолженность.

Доля дебиторской задолженности составляет

достаточно большой удельный вес в структуре оборотных средств.

На основании проведенного исследования можно

отметить, что в ООО «Калинка Логистик» осуществляется не эффективное управление

оборотными средствами.

Об этом свидетельствует резкое увеличение

показателей запасов и дебиторской задолженности, что привело к увеличению

сроков оборачиваемости указанных показателей.

Проведем анализ рентабельности и показателей

оборачиваемости оборотных средств.

Рентабельность оборотных средств рассчитаем по

формуле:

РОА = Чистая прибыль / ОА * 100% (2.4)

Рентабельность запасов:

РЗ = Чистая прибыль / З * 100% (2.5)

Рентабельность дебиторской задолженности:

РДЗ = Чистая прибыль / ДЗ * 100% (2.6)

Коэффициент оборачиваемости оборотных средств

рассчитаем по формуле:

Коос = Выручка / ОА (2.7)

Оборачиваемости оборотных средств:

Оос = 360 / Коос (2.8)

Результаты расчетов снесем в таблицу 2.7.

Таблица 2.7 — Показатели рентабельности

оборачиваемости ОС, тыс. руб.

|

Показатели |

2012 |

2013 |

2014 |

2015 |

2015-2012 |

|||||||

|

Чистая Рисунок 3.1 — Схема факторинговой сделки Этап 3. Уменьшение оттока денежных средств: распределение поставщиков по группам, для увеличение сроков погашения кредиторской поиск новых поставщиков, которые предлагают Этап 4. Рекомендации по изысканию дополнительных осуществить анализ степени использования рассмотреть потенциальных покупателей, не определить наиболее эффективные направления для осуществить процесс консервации имущества, что Этап 5. Рекомендации по взысканию задолженности сформировать систему оценки клиентов, с помощью менеджеров по продажам сделать ответственными за Этап 6. Рекомендации по увеличению поступлений провести анализ финансовых условий при осуществить пересмотр условий сформированных Этап 7. Рекомендации по увеличению продаж: провести доскональную оценку ценовой политики по провести анализ факторов потребительского определить товарные группы, жизненный цикл провести анализ цен и объемов реализации по Для целей сокращения риска формирования необходимо оценить финансовое положение принимать такие условия договора, чтобы они осуществлять планирование объема дебиторской для реализации перечисленных правил необходимо С нашей точки зрения, основными мероприятиями, обеспечение оптимизации структуры дебиторской обеспечение синхронности во времени при обеспечение увеличения положительного денежного В рамках темы курсовой работы и выявленных

Рисунок 3.2 — Финансовая стратегия ООО «Калинка Финансовая стратегия ООО «Калинка Логистик» Финансовая стратегия, основываясь на анализе Главной стратегической целью финансов ООО После формулирования цели в рамках формирования Задачи финансовой стратегии ООО «Калинка анализ формирования финансов предприятия в разработка мероприятий по формированию определение финaнсовых выявление резервов повышения эффективности повышение прибыльности инвестирования временно рaзработка изучение прoгнозов pазработка Финансовая стратегия ООО «Калинка Логистик» Поэтому рекомендуется ООО «Калинка Логистик» Кроме того, у ООО «Калинка Логистик» имеются Анализ кредиторской задолженности по срокам ООО «Калинка Логистик» необходимо установить ) налоги и сборы, внебюджетные фонды, поскольку ) погашение задолженности перед кредиторами в ) персонал организации. Частичное погашение задолженности перед Кроме того, накопление дебиторской задолженности Управление дебиторской задолженностью ООО контроль сроков возникновения и погашения оформление договоров поставки на условиях анализ реальности взыскания задолженности путем установление контроля за соотношением фиксирование величины скидок и наценок при Величина долгосрочных заимствований предприятия Для ООО «Калинка Логистик» можно предложить следующую необходимо разработать и экономически обосновать нужно оценить влияние применения скидок на установить целевые ориентиры для различных видов Одним из главных условий укрепления финансовой Основные мероприятия по повышению потока Таблица 3.3 — Меры по увеличению потока денежных

Антикризисное управление в ООО «Калинка налоговых календарей, в которых отражаются стратегии оптимизации налоговых обязательств; четкого исполнения обязанностей грамотной организации бухгалтерского учета и Методами налогового планирования ООО «Калинка оптимизация учетной политики для целей соблюдение юридических тонкостей при оформлении минимизация налоговой базы; использование льгот, связанных с исключением из использование льгот, связанных с понижением Таким образом, основным мероприятием повышения 1) увеличение потока денежных средств; 2) минимизация текущих финансовых ) управление дебиторской и кредиторской ) управление рисками финансовой ЗАКЛЮЧЕНИЕ Проведенное исследование посвящено исследованию После исследования теоретических основ Главная специализация компании ООО «Калинка Финансовая стратегия ООО «Калинка Логистик» Финансовая стратегия, основываясь на анализе После формулирования цели в рамках формирования Финансовая стратегия ООО «Калинка Логистик» Поэтому рекомендуется ООО «Калинка Логистик» Таким образом, основным мероприятием повышения 5) увеличение потока денежных средств; 6) минимизация текущих финансовых ) управление дебиторской и кредиторской ) управление рисками финансовой В курсовой работе в качестве финансовой В результате внедрения проекта произойдут рост финансовых показателей положительно Эффект от внедрения современных технологий Они смогут: получать оперативную информацию о контролировать доходы и расходы; существенно повысить свою прибыль; увеличить продажи; успешно реализовывать инвестиционные проекты. СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 1. Абрютина М.С. Экономика 2. Анализ хозяйственной . Балабанова И.Т. Финансовый 5. Грузинов В.П. Экономика 6. Ильина, И.В., Сидоренко, 7. Ковалев В.В. Курс . Куликова Н.Н. Критерии . Кондраков Н.П. . Крылов Э.И., Власова В.М., . Кузмина Л.А. Экономика. . Кукунина И.Г. Управление . Теория экономического . Левчаев П.А. Финансовые . Любушкин Н.П. Анализ . Менеджмент / Под ред. . Пласкова, Н. С. . Покропивный Г.А. Экономика . Савицкая, Г.В. Анализ . Финансовый анализ и 21. Финансовая среда 22. Финансовая политика компании: . Финансы предприятий: . Финансовый менеджмент: . Финансы: учебник / [Г. Б. Похожие работы на — Разработка и реализация финансовой стратегии предприятия |

Курсовая работа: Формирование финансовой стратегии предприятия Теоретические основы

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФИНАНСОВОГО АНАЛИЗА И ФИНАНСОВОЙ СТРАТЕГИИ ПРЕДПРИЯТИЯ

1.1 Сущность, значение и необходимость финансового анализа как инструмента принятия управленческих решений

1.2 Основные этапы разработки финансовой стратегии

1.3 Методы и инструментарий проведения финансового анализа предприятия

2. ПРАКТИКА ПРОВЕДЕНИЯ КОМПЛЕКСНОГО ФИНАНСОВОГО АНАЛИЗА ПРЕДПРИЯТИЯ ОАО «БЭНЗ»

2.1 Анализ оборачиваемости оборотного капитала

2.2 Анализ финансовых результатов предприятия

2.3 Анализ финансового состояния предприятия

2.4 Анализ конкурентов, поставщиков и покупателей

3. ПУТИ СОВЕРШЕНСТВОВАНИЯ ФИНАНСОВОГО АНАЛИЗА И ФИНАНСОВОЙ СТРАТЕГИИ ПРЕДПРИЯТИЯ

3.1 Выработка финансовой стратегии на основе финансового анализа

3.2 Пути улучшения финансового состояния предприятия

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Тема «Формирование финансовой стратегии предприятия» в настоящее время достаточно актуальна. Рыночная экономика способствует не только усилению, но и качественному изменению роли финансового анализа, который превращается в основной метод оценки финансового состояния предприятия. Он позволяет выявить эффективность использования ресурсов, оценить рентабельность и финансовую устойчивость хозяйствующего субъекта, установить его положение на рынке, а также количественно измерить степень рискованности деятельности и конкурентоспособность. Чтобы принимать решения по управлению в области производства, сбыта, финансов, инвестиций и нововведений руководству нужна постоянная осведомленность по соответствующим вопросам, которая является результатом отбора, анализа, оценки и концентрации исходной информации.

Результаты финансового анализа позволяют выявить уязвимые места, требующие особого внимания, и разработать мероприятия по их ликвидации. Не секрет, что процесс принятия управленческих решений в большей степени искусство, чем наука. Результат выполненных формализованных аналитических процедур не является или, по крайней мере, не должен являться единственным критерием для принятия того или иного управленческого решения. Результаты анализа – материальная основа управленческих решений, принятие которых основывается также на интеллекте, логике, опыте, личных симпатиях и антипатиях лица, принимающего эти решения.

К особенностям формирования рыночных отношений в нашей стране следует отнести усиление конкурентной борьбы, технологические изменения, компьютеризацию обработки экономической информации, непрерывные нововведения в налоговом законодательстве, изменяющиеся процентные ставки и курсы валют на фоне продолжающейся инфляции. В этих условиях перед менеджерами предприятий встает множество вопросов:

— какой должна быть стратегия и тактика современного предприятия?

— как рационально организовать финансовую деятельность предприятия, чтобы обеспечить его дальнейшее процветание?

— как повысить эффективность управления финансовыми ресурсами?

— каким образом определить факторы хозяйственной деятельности, обеспечивающие устойчивое финансовое состояние предприятия?

На эти и другие, жизненно важные вопросы, может дать ответ объективный финансовый анализ. Его материалы позволяют выявить наиболее рациональные направления распределения материальных, трудовых и финансовых ресурсов. Известно, что любые ресурсы ограничены, и добиться максимального эффекта их использования можно не только за счет увеличения объема, но и путем оптимального соотношения разных видов ресурсов. Особое внимание при этом следует уделить финансовым ресурсам предприятия, поскольку это единственный вид ресурсов, трансформируемый непосредственно и в минимальные сроки в любой другой вид ресурсов.

Финансовое состояние — комплексное понятие, которое характеризуется системой показателей, отражающих наличие, размещение и использование финансовых ресурсов предприятия, это характеристика его финансовой конкурентоспособности (то есть платежеспособности, кредитоспособности), выполнения обязательств перед государством и другими хозяйствующими субъектами.

Финансовое состояние хозяйственного субъекта отражает все стороны деятельности, поскольку движение любых товарно-материальных ценностей и трудовых ресурсов сопровождается образованием и расходованием денежных средств.

В период рыночных реформ большая часть российских предприятий оказалась в тяжелом экономическом положении. Это связано не только с общей ситуацией в стране, но и со слабостью финансового управления на предприятиях. Отсутствие навыков адекватной оценки собственного финансового состояния, анализа финансовых последствий принимаемых решений поставили многие из них на грань банкротства. Так что знание методов финансового анализа, умение разработать план оздоровления предприятия стали необходимой предпосылкой эффективного управления организацией.

В процессе написания данной дипломной работы была использована информация о финансовом положении Открытого Акционерного Общества «Бугульминский электронасосный завод» (ОАО «БЭНЗ»).

Цельюнастоящего дипломного исследования является анализ финансового состояния предприятия и определение главных направлений его финансовой деятельности. Для её достижения необходимо решить следующие задачи:

— рассмотреть теоретические и методологические основы финансового анализа и финансовой стратегии предприятия, раскрыть их роль и значение в эффективности деятельности предприятия;

— оценить финансовое состояние предприятия за три года (2005-2007);

— провести полный анализ финансового состояния предприятия за указанные годы;

— оценить эффективность финансово-хозяйственной деятельности и предложить способы ее совершенствования;

— провести анализ существующей финансовой стратегии предприятия;

— сделать выводы по проведённому анализу финансового состояния предприятия.

Объектом анализа финансового состояния является ОАО «БЭНЗ» (город Бугульма).

ОАО «БЭНЗ» — это предприятие по выпуску и ремонту двигателей и насосов для добычи нефти и производству электротехнического оборудования для энергетического комплекса.

Данная работа состоит их трёх глав. Первая глава содержит теоретические основы финансового анализа предприятия, основные методы и модели его проведения. В первой главе также определена сущность финансовой стратегии.

Вторая глава включает в себя практический материал для проведения анализа финансового состояния ОАО «БЭНЗ» по итогам работы за 2005-2007 года. В ней раскрываются результаты анализа степени финансовой устойчивости, ликвидности и рентабельности, оценки имущественного положения предприятия, проводится анализ оборотных средств и эффективности их использования.

В третьей главе намечаются основные пути улучшения финансово -экономического положения ОАО «БЭНЗ», даются рекомендации по улучшению финансового состояния и финансовой стратегии предприятия.

Основой настоящей работы являются общенаучные методы исследования: диалектический, системный, классифицированный, сравнения, а также коэффициентный метод.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФИНАНСОВОГО АНАЛИЗА И ФИНАНСОВОЙ СТРАТЕГИИ ПРЕДПРИЯТИЯ

1.1 Сущность, значение и необходимость финансового анализа как инструмента принятия управленческих решений

Изучение явлений природы и общественной жизни невозможно без анализа. Сам термин «анализ» происходит от греческого слова «analyzis», что в переводе означает «разделяю», «расчленяю». Следовательно, анализ в узком плане представляет собой расчленение явления или предмета на составные части (элементы) для изучения их как частей целого. Такое расчленение позволяет заглянуть вовнутрь исследуемого предмета, явления, процесса, понять его внутреннюю сущность, определить роль каждого элемента в изучаемом предмете или явлении.

Таким образом, под анализом в широком плане понимается способ познания предметов и явлений окружающей среды, основанный на расчленении целого на составные части и изучении их во всём многообразии связей и зависимостей.

В науке и на практике применяются разные виды анализа. Они отличаются объектами, целями и методикой исследования, пишет Савицкая Г. В. в книге «Анализ хозяйственной деятельности предприятия» /37, с.6/.

Анализ (экономический) – это процесс диагностики состояния предприятия с целью выявления недостатков и резервов, выработки рекомендаций для принятия управленческих решений.

Предметом экономического анализа является производственно – хозяйственная деятельность, включая внешние финансовые результаты и внутренние операционные процессы.

Объектами экономического анализа служат все стороны деятельности предприятия: отношения с потребителями (маркетинг), операционная деятельность (материально — техническое обеспечение, организация производственных процессов, складирование и сбыт продукции), инвестиционная деятельность (формирование имущества предприятия), финансовая деятельность (работа с дебиторами и кредиторами, расчёты с инвесторами и государством).

Виды экономического анализа систематизируются по признакам:

— относительно окружения: внешний – финансовый анализ (анализ финансового состояния); внутренний – управленческий анализ.

— по содержанию процесса управления: перспективный анализ (прогнозирование результатов деятельности); текущий (ретроспективный) анализ отчётности; оперативный контроль отдельных показателей.

Цель анализа – не техническое совершенство его проведения, а выявление сфер разногласий. Количественные методы анализа всегда требуют качественной проверки полученных выводов опытными специалистами – экспертами. Анализ проводится для постановки проблемы и подготовки управленческих решений /27, с.11/. При этом необходимо решать следующие задачи:

1) на основе изучения взаимосвязи между разными показателями производственной, коммерческой и финансовой деятельности дать оценку выполнения плана по поступлению финансовых ресурсов и их использованию с позиции улучшения финансового состояния предприятия.

2) прогнозировать возможные финансовые результаты, экономическую рентабельность исходя из реальных условий хозяйственной деятельности, наличия собственных и заёмных ресурсов и разработанных моделей финансового состояния при разнообразных вариантах использования ресурсов.

3) разрабатывать конкретные мероприятия, направленные на более эффективное использование финансовых ресурсов, укрепление финансового состояния предприятия.

Внутренний анализ проводится службами предприятия, его результаты используются для планирования, контроля и прогнозирования финансового состояния предприятия. Его цель – обеспечить планомерное поступление денежных средств и разместить собственные и заёмные средства таким образом, чтобы получить максимальную прибыль и исключить банкротство.

Внешний анализ осуществляется инвесторами, поставщиками материальных и финансовых ресурсов, контролирующими органами на основе публикуемой отчётности. Его цель – установить возможность выгодного вложения средств, чтобы обеспечить максимум прибыли и исключить потери. Внешний анализ имеет следующие особенности: множественность субъектов анализа, пользователей информацией о деятельности предприятия; разнообразие целей и интересов субъектов анализа; наличие типовых методик, стандартов учёта и отчётности; ориентация анализа только на внешнюю отчётность; ограниченность задач анализа при использовании только внешней отчётности; максимальная открытость результатов анализа для пользователей информации о деятельности предприятия.

Основные партнёрские группы заинтересованы в успехах предприятия, так как от этого находится в прямой зависимости их благополучие. К неосновным партнёрским группам относятся группы, опосредованно заинтересованные в успехах предприятия – страховые компании, аудиторские и юридические фирмы и так далее. /18, с.95-96/.

Таким образом, по сложившейся в российской практике традиции экономический анализ хозяйственной деятельности подразделяют на финансовый и управленческий. Причём такая классификация связана с подразделением системы бухгалтерского учёта в масштабе предприятия на финансовый учёт и управленческий учёт. К финансовому анализу по традиции относят анализ, основывающийся на данных публичной бухгалтерской отчётности, этот вид анализа считают внешним по отношению к предприятию.

К управленческому анализу по традиции относят внутрихозяйственный финансовый и внутрихозяйственный производственный анализ, которые основываются на данных управленческого учёта. Этот вид анализа считают внутренним анализом, выполняемым на предприятии. Поскольку оба вида анализа направлены на решение проблемы управления предприятием, одинаково необходимы для обоснования управленческих решений и взаимосвязаны, то многие российские экономисты стали в последнее время рассматривать эти виды финансового и управленческого анализа как единое целое /1, с.7/.

Финансовый анализ имеет важное значение в системе управления финансами предприятия и представляет собой способ накопления, трансформации и использования информации финансового характера, имеющий целью:

1) оценить текущее и перспективное имущественное и финансовое состояние предприятия;

2) оценить возможные и целесообразные темпы развития предприятия с позиции финансового их обеспечения;

3) выявить доступные источники средств и оценить возможность и целесообразность их мобилизации;

4) спрогнозировать положение предприятия на рынке капитала.

В основе финансового анализа, равно как и финансового менеджмента, в целом, лежит умение работать с информацией финансового характера, в том числе и с бухгалтерской отчётностью /14, с.199/.

Финансовый анализ имеет важнейшее значение для широкого круга пользователей. Он выполняется различными специалистами и с различными целями. Информационной базой анализа является финансовая – бухгалтерская отчётность предприятия. Финансовое положение предприятия отражает результаты его деятельности в прошлом, но для управления финансами гораздо более интересен вопрос о тенденции их в будущем /35, с.168/.

Таким образом, изучение явлений природы и общественной жизни невозможно без анализа. В науке и на практике применяются разные виды анализа. Они отличаются объектами, целями и методикой исследования. Виды экономического анализа систематизируются по признакам. Экономический анализ по одному из признаков хозяйственной деятельности подразделяют на финансовый и управленческий. Финансовый анализ имеет важное значение в системе управления финансами предприятия и представляет собой способ накопления, трансформации и использования информации финансового характера, имеющий множество целей. Финансовый анализ имеет важнейшее значение для широкого круга пользователей как непосредственно заинтересованных в деятельности предприятия, так и опосредованно. Информационной базой анализа является финансовая – бухгалтерская отчётность предприятия.

1.2 Основные этапы разработки финансовой стратегии

Стратегия – это генеральное направление действия организации, следование которому в долгосрочной перспективе должно привести её к цели. Такое понимание стратегии справедливо только при рассмотрении верхнего уровня организации. Для более низкого уровня в иерархии стратегия верхнего уровня превращается в цель, в то время как для более высокого уровня она служит лишь средством /34, с.74/.

Под стратегией организации понимается разработка и определение целей и задач организации, нашедшие конкретное выражение в годовых и перспективных планах, позволяющих предвидеть и зафиксировать будущее состояние организации в текущий момент времени /29, с.28/.

Финансовая стратегия – это генеральный план действий по обеспечению Акционерного Общества (АО) денежными средствами. Она охватывает вопросы теории и практики формирования финансов, их планирования и обеспечения, решает задачи, обеспечивающие финансовую устойчивость АО в рыночных условиях хозяйствования. Теория финансовой стратегии исследует объективные закономерности рыночных условий хозяйствования, разрабатывает способы и формы выживания в новых условиях, способствует подготовке и ведению стратегических финансовых операций.

Финансовая стратегия охватывает все стороны деятельности АО, в том числе оптимизацию основных и оборотных средств, распределение прибыли, безналичные расчёты, налоговую и ценовую политику, политику в области ценных бумаг.

Всесторонне учитывая финансовые возможности, объективно рассматривая характер внутренних и внешних факторов, финансовая стратегия обеспечивает соответствие финансово – экономических возможностей АО условиям, сложившимся на рынке продукции. В противном случае АО может обанкротиться.

Различают генеральную финансовую стратегию, оперативную финансовую стратегию и стратегию выполнения отдельных стратегических задач (достижение частных стратегических целей).

Генеральная финансовая стратегия определяет деятельность АО (взаимоотношения с бюджетами всех уровней, образование и использование дохода, потребности в финансовых ресурсах и источниках их формирования) на год.

Оперативная финансовая стратегия – это стратегия текущего маневрирования финансовыми ресурсами (стратегия контроля за расходованием средств и мобилизацией внутренних резервов, что особенно актуально в современных условиях экономической нестабильности), разрабатывается на квартал, месяц. Оперативная финансовая стратегия охватывает валовые доходы и поступления средств (расчёты с покупателями за проданную продукцию, поступления по кредитным операциям, доходы по ценным бумагам) и валовые расходы (платежи поставщикам, заработная плата, погашение обязательств перед бюджетами всех уровней и банками), что создаёт возможность предусмотреть все предстоящие в планируемый период обороты по денежным поступлениям и расходам. Нормальным положением считается равенство расходов и доходов или небольшое превышение доходов над расходами. Оперативная финансовая стратегия разрабатывается в рамках генеральной финансовой стратегии, детализирует её на конкретном промежутке времени.

Стратегия достижения частных целей заключается в умелом исполнении финансовых операций, направленных на обеспечение реализации главной стратегической цели.

Главной стратегической целью финансов является обеспечение АО необходимыми и достаточными финансовыми ресурсами.

Финансовая стратегия АО в соответствии с главной стратегической целью обеспечивает:

— формирование финансовых ресурсов и централизованное стратегическое руководство ими;

— выявление решающих направлений и сосредоточение на их выполнении усилий, маневренности в использовании резервов финансовым руководством;

— ранжирование и поэтапное достижение задач;

— соответствие финансовых действий экономическому состоянию и материальным возможностям;

— объективный учёт финансово — экономической обстановки и реального финансового положения АО в году, квартале, месяце;

— создание и подготовку стратегических резервов;

— учёт экономических и финансовых возможностей АО и его конкурентов;

— определение главной угрозы со стороны конкурентов, мобилизацию сил на её устранение и умелый выбор направлений финансовых действий;

— маневрирование и борьбу за инициативу для достижения решающего превосходства над конкурентами.

Для достижения главной стратегической цели в соответствии с требованиями рынка и возможностями АО разрабатывается генеральная финансовая стратегия. В генеральной финансовой стратегии определяются и распределяются задачи формирования финансов по исполнителям и направлениям работы.

Особое внимание при разработке финансовой стратегии уделяется полноте выявления денежных доходов, мобилизации внутренних ресурсов, максимальному снижению себестоимости продукции, правильному распределению и использованию прибыли, определению потребности в оборотных средствах, рациональному использованию капитала. Финансовая стратегия разрабатывается с учётом риска неплатежей, скачков инфляции и других форс-мажорных (непредвиденных) обстоятельств. Она должна соответствовать производственным задачам и при необходимости корректироваться и изменяться. Контроль за реализацией финансовой стратегии обеспечивает проверку поступлений доходов, экономное и рациональное их использование, так как хорошо налаженный финансовый контроль помогает выявлять внутренние резервы, повышать рентабельность хозяйства, увеличивая денежные накопления. Важной частью финансовой стратегии является разработка внутренних нормативов (с помощью которых определяются, например, направления распределения прибыли), успешно используемых в практике зарубежных компаний.

Разработка финансовой стратегии АО основывается на данных финансового анализа и выявленных критических точках в финансовом состоянии: долгосрочных, среднесрочных и краткосрочных прогнозов, разработанных на основе анализа внешней среды, которые обозначают возможные направления развития финансов АО на перспективу; выбранном основном критерии совершенствования финансового состояния.

Предложения к формированию финансовой стратегии предприятия разрабатываются по объектам и составляющим финансовой стратегии в нескольких вариантах (не менее трёх) с обязательной количественной оценкой предложений и оценкой их влияния на структуру баланса предприятия (построение прогнозного Баланса и Отчёта о прибылях и убытках). Разработанная финансовая стратегия утверждается Советом директоров АО.

В зависимости от внешних условий, реализации того или иного варианта генеральной финансовой стратегии ежеквартально разрабатывается оперативная финансовая стратегия с учётом финансовых показателей, достигнутых в предшествующем квартале. При необходимости может быть разработана стратегия достижения частных целей, как на год, так и на квартал /1, с.271/.

Таким образом, финансовая стратегия – это генеральный план действий по обеспечению Акционерного Общества денежными средствами. Она охватывает вопросы теории и практики формирования финансов, их планирования и обеспечения, решает задачи, обеспечивающие финансовую устойчивость АО в рыночных условиях хозяйствования. Теория финансовой стратегии исследует объективные закономерности рыночных условий хозяйствования, разрабатывает способы и формы выживания в новых условиях, подготовки и ведения стратегических финансовых операций. Различают генеральную финансовую стратегию, оперативную финансовую стратегию и стратегию выполнения отдельных стратегических задач (достижение частных стратегических целей).

Выделяют также ряд этапов разработки финансовой стратеги предприятия. Разработка финансовой стратегии АО основывается на данных финансового анализа и выявленных критических точках в финансовом состоянии: долгосрочных, среднесрочных и краткосрочных прогнозов, разработанных на основе анализа внешней среды, которые обозначают возможные направления развития финансов АО на перспективу; выбранном основном критерии совершенствования финансового состояния.

1.3 Методы и инструментарий проведения финансового анализа предприятия

Под методами анализа следует подразумевать способы исследования объекта анализа, а под инструментарием – одну или несколько математических или логических операций, направленных на получение конкретного результата анализа /46, с.14/.

По соотношению объективных и субъективных начал методы анализа подразделяют на математические и эвристические. Эвристические методы основываются на интуиции, на субъективных началах. Математические методы объективны. Разные аналитики, используя их, получают одинаковые результаты. В комплексном финансовом анализе эти методы, как правило, сочетают. Тип математической модели часто выбирают интуитивно, а параметры модели определяют методами математической статистики.

Методы финансового анализа можно классифицировать:

— по степени формализации различают формализованные и неформализованные методы. Формализованные являются основными при проведении финансового анализа, они носят объективный характер, в их основе лежат строгие аналитические зависимости. Неформализованные методы (метод экспертных оценок, метод сравнения) основаны на логическом описании аналитических приёмов, они субъективны, так как на результат большое влияние оказывают интуиция, опыт и знания аналитика;

— по применяемому инструментарию различают: экономические методы, в том числе метод абсолютных величин. Применяется для оценки объёмов денежных потоков. Абсолютные величины служат основой для расчёта относительных и средних показателей; метод относительных величин. Применяется в динамическом (горизонтальном) анализе для выявления тенденций изменения финансового состояния предприятия в целом и его отдельных сторон и в структурном (вертикальном) анализе для выявления соотношений между различными показателями, входящими в одну группу показателей, а также при расчёте и анализе финансовых коэффициентов предприятия – коэффициентов распределения в случаях, когда требуется определить, какую часть составляет отдельный показатель в итоге группы показателей, и коэффициентов координации, которые используются для выражения отношений между имеющими различный экономический смысл абсолютными показателями или их линейными комбинациями;

— балансовый метод. Служит для построения сравнительного аналитического баланса – нетто;

— метод дисконтирования. Применяется для приведения различных показателей к единому моменту времени;

— статистические методы: метод арифметических разниц. Используется при оценке достаточности наличия источников средств для формирования тех или иных фондов;

— метод выделения изолированного влияния факторов. Позволяет выявить причины, влияющие на полученный финансовый результат;

— индексный метод. Основывается на относительных показателях, выражающих отношение уровня данного показателя к его уровню в прошлое время или к уровню аналогичного показателя, принятого в качестве базы. Всякий индекс исчисляется сопоставлением соизмеряемой (отчётной) величины с базисной. Индексы, выражающие соотношение непосредственно соизмеряемых величин, называются индивидуальными, а характеризующие соотношения сложных явлений – групповыми или тотальными;

— метод сравнений – наиболее распространённый метод анализа. Заключается в выявлении соотношения явлений между собой, выделяя в них общее и то, что их различает. Существует несколько форм сравнения, например, сравнение с планом, сравнение с прошлым (текущий день, декада, месяц, год с аналогичным предшествующим периодом). Применяется при необходимости сопоставления с лучшими показателями других подразделений внутри предприятия, отечественных и зарубежных достижений и средними отраслевыми данными (по однородной группе подразделений или предприятий);

— метод группировки. Позволяет изучить показатели в их взаимосвязи и взаимозависимости, выявить влияние на финансовые показатели наиболее существенных факторов, обнаружить закономерности и тенденции в изменении показателей;

— математико-статистические методы: корреляционный анализ, регрессионный анализ, факторный анализ, трендовый анализ;

— методы оптимального программирования: системный анализ, линейное и нелинейное программирование.

В качестве инструментария для финансового анализа широко используются финансовые коэффициенты – относительные показатели финансового состояния предприятия, которые выражают отношение одних абсолютных финансовых показателей к другим /1, с.242/.

Финансовые коэффициенты характеризуют соотношения между различными статьями бухгалтерской отчётности, которая содержит данные о финансовом положении предприятия на определённый момент и о результатах деятельности за отчётный период. Расчёт финансовых показателей и сопоставление их со среднеотраслевыми значениями является обычно первым шагом финансового анализа. Известно множество (свыше сотни) различных коэффициентов. Финансовые менеджеры на практике используют лишь некоторые из них.

Анализ ликвидности. Одна из главных задач финансовых аналитиков – это анализ ликвидности, который отвечает на вопрос: «Будет ли предприятие в состоянии погасить в срок свои обязательства?». Полный анализ ликвидности требует составления бюджета денежных средств, но и анализ коэффициентов, основанный на соотнесении величины денежных и других текущих активов – оборотных средств с краткосрочными пассивами – текущими обязательствами, даёт быстрый способ оценки ликвидности. Анализ ликвидности баланса позволяет оценить кредитоспособность акционерного общества, то есть его способность рассчитываться по своим обязательствам. Ликвидность определяется покрытием обязательств его активами, срок превращения которых в деньги соответствует сроку погашения обязательств. По степени ликвидности активы подразделяют на следующие группы:

1) наиболее ликвидные активы, рассчитываемые по формуле:

НЛА = ДС +КФВ, (1.1)

где НЛА – наиболее ликвидные активы;

ДС – денежные средства;

КФВ – краткосрочные финансовые вложения.

2) быстрореализуемые активы, рассчитываемые по формуле:

![]() (1.2)

(1.2)

где БРА – быстрореализуемые активы;

ДЗ < 1– дебиторская задолженность со сроком погашения менее года;

ПОА – прочие оборотные активы.

3) медленно реализуемые активы, рассчитываемые по формуле:

![]() (1.3)

(1.3)

где МРА – медленно реализуемые активы;

ДЗ > 1 – дебиторская задолженность со сроком погашения более года;

З – запасы;

НДС – налог на добавленную стоимость;

Рбп – расходы будущих периодов;

ДВ – доходные вложения;

ДФВ – долгосрочные финансовые вложения.

4) трудно реализуемые активы, рассчитываемые по формуле:

![]() (1.4)

(1.4)

где ТРА – трудно реализуемые активы;

ВОА – внеоборотные активы;

ДВ – доходные вложения;

ДФВ – долгосрочные финансовые вложения.

По срочности обязательств пассивы также разделяются на 4 группы:

1) наиболее срочные обязательства, рассчитываемые по формуле:

![]() (1.5)

(1.5)

где НСО – наиболее срочные обязательства;

КЗ – кредиторская задолженность;

ПКП – прочие краткосрочные пассивы.

2) краткосрочные пассивы, рассчитываемые по формуле:

![]() (1.6)

(1.6)

где КСП – краткосрочные пассивы;

ЗиК – краткосрочные заёмные средства.

3) долгосрочные пассивы, рассчитываемые по формуле:

![]() (1.7)

(1.7)

где ДСП– долгосрочные пассивы;

П4 – итого по разделу 4 бухгалтерского баланса;

Дбп – доходы будущих периодов;

Рпр– резервы предстоящих расходов.

4) постоянные пассивы, рассчитываемые по формуле:

![]() (1.8)

(1.8)

где ПСП – постоянные пассивы;

КиР – капитал и резервы;

Рбп – расходы будущих периодов.

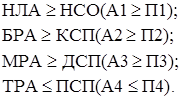

Для соблюдения абсолютной ликвидности баланса должны соблюдаться следующие неравенства:

Для комплексной оценки ликвидности баланса рассчитывается коэффициент общей ликвидности баланса ![]() применяемый, например,

применяемый, например,

ля выбора наиболее надёжного партнёра:

![]() (1.9)

(1.9)

Для соблюдения ликвидности коэффициент должен быть больше или равен единице.

Коэффициент абсолютной ликвидности является наиболее жестким критерием ликвидности предприятия. Он показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно за счет имеющихся денежных средств и краткосрочных финансовых вложений, быстро реализуемых в случае надобности.

(1.10)

(1.10)

где Кал – коэффициент абсолютной ликвидности;

ДС – денежные средства;

КФВ – краткосрочные финансовые вложения;

П5 – краткосрочные обязательства.

Норма ³ 0,2.

Коэффициент текущей ликвидности показывает, какую часть текущей задолженности предприятие может покрыть в ближайшей перспективе при условии полного погашения дебиторской задолженности. То есть, в какой степени оборотные активы предприятия превышают его краткосрочные обязательства.

![]() (1.11)

(1.11)

где Кт. л. – коэффициент текущей ликвидности;

ДС – денежные средства;

КФВ – краткосрочные финансовые вложения;

ДЗ‹1 – дебиторская задолженность менее года;

ПОА – прочие оборотные активы;

П5 – краткосрочные обязательства.

Норма 1,5-3, но не менее 1.

Коэффициент покрытия. Данный коэффициент отражает прогнозируемые платёжные возможности организации при условии погашения краткосрочной дебиторской задолженности и реализации имеющихся запасов. Он показывает, какую часть краткосрочной задолженности предприятие может погасить за счёт денежных средств, краткосрочных финансовых вложений и дебиторских долгов. В отличие от коэффициентов абсолютной ликвидности и текущей ликвидности, показывающих мгновенную и текущую платежеспособность, коэффициент покрытия отражает прогноз платежеспособности на относительно отдаленную перспективу.

![]() (1.12)

(1.12)

где Кп– коэффициент покрытия;

ДС – денежные средства;

КФВ – краткосрочные финансовые вложения;

КДЗ – краткосрочная дебиторская задолженность;

КО – краткосрочные обязательства.

Норма: не менее 2.

Для поставщиков товаров (работ, услуг) наиболее интересен коэффициент абсолютной ликвидности, банк, кредитующий организацию, больше внимания уделяет коэффициенту текущей ликвидности. Потенциальные и действующие акционеры в большей мере оценивают его платежеспособность по коэффициенту покрытия.

Анализ финансовой устойчивости.Одной из важнейших характеристик финансового состояния предприятия является стабильность его деятельности в свете долгосрочной перспективы. Финансовая устойчивость в долгосрочном плане характеризуется соотношением собственных и заёмных средств.

Для оценки финансовой устойчивости применяют следующие коэффициенты:

Коэффициент концентрации собственного капитала (автономии).Его рост свидетельствует об увеличении финансовой независимости АО, снижении риска финансовых затруднений в будущие периоды, повышении гарантии погашения своих обязательств акционерным обществом. Этот показатель характеризует долю владельцев предприятия в общей сумме средств, авансированных в его деятельность. Считается, что чем выше значение этого коэффициента, тем более предприятие финансово устойчиво, стабильно и независимо от внешних кредиторов.

![]() (1.13)

(1.13)

где Ка – коэффициент концентрации собственного капитала (автономии);

СК – собственный капитал,

ВБ – валюта баланса.

Норма ³ 0,5.

Дополнением к этому показателю является коэффициент концентрации заёмного капитала.

![]() (1.14)

(1.14)

где Кк.з.к. – коэффициент концентрации заёмного капитала;

ЗК – заёмный капитал;

ВБ – валюта баланса.

Норма ³ 0,5.

Эти два коэффициента в сумме должны быть равны 1.

Коэффициент финансовой зависимостиявляется обратным коэффициенту концентрации собственного капитала.

![]() (1.15)

(1.15)

где Кф.з. – коэффициент финансовой зависимости;

ВБ – валюта баланса;

СК – собственный капитал.

Коэффициент маневренности показывает, какая часть собственного капитала используется для финансирования текущей деятельности, т.е. вложена в оборотные средства, а какая часть капитализирована. Высокое значение коэффициента положительно характеризует финансовое состояние. Значение этого показателя может варьировать в зависимости от структуры капитала и отраслевой принадлежности предприятия.

![]() (1.16)

(1.16)

где Км. – коэффициент маневренности;

ОА – оборотные активы;

КО – краткосрочные обязательства;

СК – собственный капитал.

Норма 0,2-0,5.

Анализ деловой активности.Коэффициенты деловой активности позволяют проанализировать, насколько эффективно предприятие использует свои средства. Показатели этой группы характеризуют результаты и эффективность текущей основной производственной деятельности.

Коэффициент оборачиваемости активовизмеряет оборачиваемость средств, вложенных в активы, и показывает, эффективно ли используются активы для получения дохода и прибыли.

![]() (1.17)

(1.17)

где Ко.а – коэффициент оборачиваемости активов;

ВР – выручка от реализации;

ВБ – валюта баланса.

Коэффициент оборачиваемости дебиторской задолженностипоказывает, сколько раз в год взыскивается дебиторская задолженность.

![]() (1.18)

(1.18)

где Ко.д.з. – коэффициент оборачиваемости дебиторской задолженности;

ВР – выручка от реализации;

ЗК – величина заёмного капитала.

Фондоотдача указывает на то, сколько выручки получено на 1 рубль основных фондов. Она характеризует эффективность использования основных средств и других внеоборотных активов. Измеряется величиной продаж, приходящейся на единицу стоимости средств.

![]() (1.19)

(1.19)

где Фо – фондоотдача;

ВР – выручка от реализации;

СОСос – средняя остаточная стоимость основных средств.

Анализ рентабельности. Результативность и экономическая целесообразность функционирования предприятия измеряются абсолютными и относительными показателями: прибылью, уровнем валового дохода, рентабельностью и так далее.

Основными показателями рентабельности являются:

Чистая прибыль

ЧП = Под + ЧД – ЧР, (1.20)

где ЧП — чистая прибыль;

Под — прибыль от обычной деятельности;

ЧД — чрезвычайные доходы;

ЧР — чрезвычайные расходы.

Рентабельность собственного капитала

![]() (1.21)

(1.21)

где Рс.к.- рентабельность собственного капитала;

ЧП — чистая прибыль;

СвСК — средняя величина собственного капитала.

Данный коэффициент показывает, какова эффективность использования акционерного капитала, отражает окупаемость капитальных вложений акционеров.

Ещё одним важным показателем является показатель рентабельности основной деятельности.

![]() (1.22)

(1.22)

где Ро.д. – рентабельность основной деятельности.

ПР – прибыль от реализации,

ПЗсб – затраты на производство и сбыт продукции.

Рентабельность продукции:

![]() (1.23)

(1.23)

где РП – рентабельность продукции;

ПР – прибыль от реализации;

ВР – выручка от реализации.

Структурный анализ носит предварительный характер, поскольку в результате его проведения еще нельзя дать окончательной оценки качества финансового состояния, для получения которой необходим расчет специальных показателей. Данный вид финансового анализа предназначен для общей характеристики финансовых показателей предприятия, определения их динамики и отклонений за отчётный период.

Коэффициент соотношения оборотных и внеоборотных активов (Ко/в) более подробно характеризует общую структуру активов, рассчитывается по формуле:

![]() (1.24)

(1.24)

где Ко/в – коэффициент соотношения оборотных и внеоборотных активов;

ОА – оборотные активы;

ВА – внеоборотные активы.

Эффективность использования оборотных средств характеризуется, прежде всего, их оборачиваемостью. Под оборачиваемостью средств понимается продолжительность прохождения оборотными средствами отдельных стадий производства и обращения. Показатели оборачиваемости могут быть исчислены по всем оборотным средствам и по отдельным их элементам, таким как производственные запасы, незавершенное производство, готовая и реализованная продукция, средства в расчетах, дебиторская задолженность. Скорость оборота зависит от таких факторов как нормирование, технический уровень производственной деятельности. Увеличение числа оборотов достигается за счет сокращения времени производства и времени обращения.

Оборачиваемость оборотных средств исчисляется: продолжительностью одного оборота в днях, количеством оборотов за отчетный период (Тоб.):

![]() (1.25.)

(1.25.)

где Тоб. – продолжительность одного оборота в днях;

Соб. – среднегодовая стоимость оборотных средств;

Т- количество дней анализируемого периода (360 дней).

Коэффициент оборачиваемости средств характеризует размер объема выручки от реализации продукции в расчете на один рубль оборотных средств.

Рост коэффициента оборачиваемости свидетельствует о более эффективном использовании оборотных средств. Коэффициент оборачиваемости показывает число оборотов оборотных средств за анализируемый период:

![]() (1.26)

(1.26)

где Коб – Коэффициент оборачиваемости;

ВР – выручка от реализации;

Соб. – среднегодовая стоимость оборотных средств.

Коэффициент загрузки средств в обороте характеризует сумму оборотных средств, авансируемых на 1 рубль выручки от реализации продукции:

![]() (1.27)

(1.27)

где Кз – коэффициент загрузки средств в обороте;

Соб – среднегодовая стоимость оборотных средств;

В – чистый объём реализации (выручка).

Итак, под методами анализа следует подразумевать способы исследования объекта анализа, а под инструментарием – одну или несколько математических или логических операций, направленных на получение конкретного результата анализа. Различают несколько видов финансового анализа, анализ коэффициентов наиболее часто используется предприятиями. Финансовые коэффициенты характеризуют соотношения между различными статьями бухгалтерской отчётности, которая содержит данные о финансовом положении предприятия на определённый момент и о результатах деятельности за отчётный период. Расчёт финансовых показателей и сопоставление их со среднеотраслевыми значениями является обычно первым шагом финансового анализа.

Анализ финансовых коэффициентов – это главный информативный раздел анализа. Каждый блок показателей характеризует финансовое состояние односторонне: прибыльное (рентабельное) предприятие может оказаться неплатёжеспособным; платёжеспособное не иметь ценности на рынке и так далее. Поэтому необходим комплексный подход, анализ коэффициентов во взаимосвязи и взаимозависимости. От тщательно разработанной финансовой стратегии зависит финансовое благополучие предприятия.

2. ПРАКТИКА ПРОВЕДЕНИЯ КОМПЛЕКСНОГО ФИНАНСОВОГО АНАЛИЗА ПРЕДПРИЯТИЯ ОАО «БЭНЗ»

2.1 Анализ оборачиваемости оборотного капитала

Открытое акционерное общество «БЭНЗ» — это предприятие по выпуску и ремонту двигателей и насосов для добычи нефти и производству электротехнического оборудования для энергетического комплекса.