Коммерческие предприятия должны иметь стратегию развития бизнеса, чтобы добиться успеха на рынке сбыта. В любой бизнес-стратегии присутствует финансовая составляющая. Поскольку стратегия определяет только цели предприятия, то для ее реализации нужны управленческие инструменты, определяющие пути достижения этих целей. Такими инструментами выступают различные политики, охватывающие все стороны бизнеса компании: закупочная, сбытовая, ценовая, маркетинговая, финансовая, кадровая и т. д. В этом ряду финансовая политика занимает особое место.

От качества разработки финансовой политики во многом зависит достижимость стратегии развития. Поэтому руководитель финансово-экономической службы любой компании обязан тщательно проработать вопросы формирования и регламентации всех составляющих финансовой политики.

СУЩНОСТЬ И СОСТАВЛЯЮЩИЕ ФИНАНСОВОЙ ПОЛИТИКИ ПРЕДПРИЯТИЯ

Суть финансовой политики каждого предприятия заключается в построении эффективной системы управления финансовыми ресурсами, обеспечивающей достижение стратегических и тактических целей развития бизнеса.

Разработка финансовой политики призвана помочь решить следующие задачи бизнеса:

- максимизация прибыли компании;

- обеспечение эффективности использования имущества;

- обеспечение финансовой устойчивости предприятия;

- повышение качества управления предприятием;

- повышение инвестиционной привлекательности компании;

- формирование достоверной информации о результатах деятельности компании для всех заинтересованных пользователей.

Чтобы лучше понять составляющие части финансовой политики предприятия, достаточно обратиться к балансу, отображающему итоги деятельности организации.

В левой части баланса мы видим данные об имуществе предприятия, в правой — данные о финансовых источниках формирования этого имущества. Точно так же финансовая политика компании должна состоять из двух основных направлений — управление имуществом и управление капиталом предприятия (см. рисунок).

Как видно из рисунка, эти две глобальные составляющие финансовой политики также делятся на части, соответствующие разделам баланса. Далее каждая из частей раскладывается на более функциональные составляющие в соответствии с видами имущества и источниками его формирования.

Дополнительно финансовая политика включает в себя такой элемент, как общее управление финансами.

Перечень всех элементов финансовой политики с кратким описанием их предназначения приведен в табл. 1.

Нужно отметить следующее: даже если в компании не все элементы финансовой политики регламентированы и документально оформлены, в практике работы организации они все равно используются. В то же время чем меньше руководитель финансово-экономической службы уделяет внимания проработке и регламентации элементов финансовой политики, тем менее она эффективна.Нужно отметить следующее: даже если в компании не все элементы финансовой политики регламентированы и документально оформлены, в практике работы организации они все равно используются.

МЕТОДОЛОГИЯ РАЗРАБОТКИ ФИНАНСОВОЙ ПОЛИТИКИ ПРЕДПРИЯТИЯ

Мы выяснили, что финансовая политика предприятия призвана обеспечить эффективность использования его активов и капитала (как собственного, так и заемного). Отсюда логично предположить, что разработка финансовой политики начинается с анализа финансовой отчетности компании. И действительно, данные анализа финансово-хозяйственной деятельности на основе показателей отчетности служат базой для разработки направлений финансовой политики предприятия. Этот анализ осуществляется в нескольких аспектах:

- анализ показателей отчетности;

- горизонтальный анализ;

- вертикальный анализ;

- трендовый анализ;

- расчет финансовых коэффициентов.

Анализ данных основных форм отчетности (баланса и отчета о прибылях и убытках) заключается в изучении:

- абсолютных показателей имущества компании и источников его формирования;

- величин собственного и заемного капитала;

- размеров дебиторской и кредиторской задолженностей;

- объема выручки и величины прибыли компании.

В ходе анализа также выявляют отклонения фактических и плановых показателей, определяют причины негативных отклонений.

Горизонтальный анализ данных финансовой отчетности направлен на сопоставление показателей отчетности с аналогичными показателями прошедших периодов.

В ходе горизонтального анализа сравнивают отдельные статьи отчетности и в последующем изучают причины резких изменений, выявляют изменения одних статей отчетности по сравнению с изменениями других статей.

Вертикальный анализ данных финансовой отчетности проводят, чтобы изучить удельный вес отдельных статей финансовой отчетности в сумме общего показателя и сравнить полученный показатель с аналогичным показателем прошедших периодов.

Трендовый анализ основывается на изучении изменений относительных показателей (темпов роста) финансовой отчетности за ряд отчетных периодов по сравнению с показателями базового периода.

Расчет финансовых коэффициентов наиболее важен для последующей разработки финансовой политики предприятия, так как он предоставляет информацию о финансовом положении компании по всем составляющим ее имущества и капитала.

ОБРАТИТЕ ВНИМАНИЕ

Число финансовых коэффициентов, используемых при анализе, исчисляется десятками, однако для разработки финансовой политики подробно рассматривать каждый коэффициент не нужно. Достаточно понимать, что все финансовые коэффициенты делятся на нормируемые и ненормируемые.

К нормируемым коэффициентам прежде всего относятся показатели ликвидности и финансовой устойчивости компании. Результаты расчетов нормируемых коэффициентов интерпретируются таким образом, что отклонения от норматива свидетельствуют об ухудшении финансового состояния предприятия.

К ненормируемым коэффициентам относятся показатели рентабельности, деловой активности, структуры имущества и капитала компании. Расчетные показатели этих коэффициентов анализируют в динамике. В зависимости от динамики они оцениваются как «улучшение», «стабильность», «ухудшение».

На основе анализа отчетности руководитель финансово-экономической службы разрабатывает основные направления финансовой политики предприятия:

- кредитная политика;

- политика управления оборотными средствами;

- политика управления дебиторской и кредиторской задолженностью;

- управление издержками;

- управление собственным капиталом;

- общее управление финансами компании.

По каждому разделу финансовой политики определяют методы управления и контроля, а также целевые показатели, на основе которых впоследствии будет оцениваться качество управления финансовой политикой.

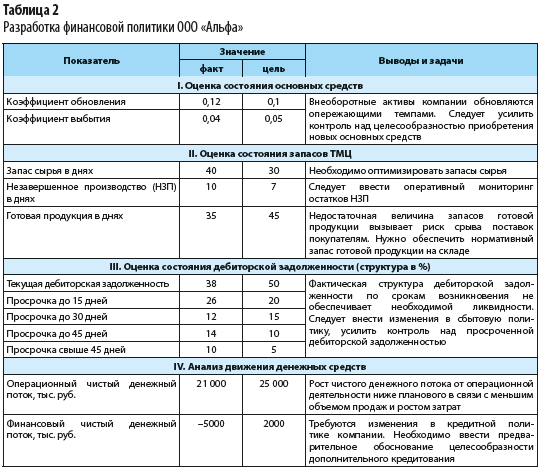

Пример анализа хозяйственной деятельности компании «Альфа» с оценкой достижения целевых показателей по итогам 2019 г. приведен в табл. 2.

Продолжение табл. 2

Важный момент: после разработки или корректировки параметров финансовой политики принятые управленческие решения следует отразить в регламентирующих документах компании.

РЕГЛАМЕНТАЦИЯ ФИНАНСОВОЙ ПОЛИТИКИ ПРЕДПРИЯТИЯ

Поскольку финансовая политика компании охватывает практически все аспекты ее хозяйственной деятельности и включает большое количество элементов, то без документальной фиксации направлений и целевых показателей данной политики невозможно качественно контролировать ее соблюдение. Поэтому в любой компании утверждают различные регламентирующие документы в области финансовой политики.

Понятно, что у каждой компании могут быть свои приоритетные направления финансовой политики. Тем не менее можно составить перечень регламентных документов, которые должны разрабатываться и утверждаться вне зависимости от специфики деятельности или методов управления. К таким документам относятся:

- Положение об учетной политике, в котором отражаются как сама учетная политика компании, так и аспекты амортизационной и дивидендной политики, управления чистой прибылью, фондами и резервами;

- Положение о кредитной политике, определяющее требования политики управления заемными средствами;

- Положение о системе мотивации в компании, регламентирующее политику управления фондом оплаты труда;

- Положение о бюджетировании, которое отражает методику планирования хозяйственной деятельности и контроля выполнения планов;

- функциональные бюджеты компании, через показатели которых регламентируется ряд элементов финансовой политики:

– бюджет доходов и расходов (управление краткосрочными финансовыми вложениями);

– бюджет закупок (управление запасами товарно-материальных ценностей);

– бюджет налогов (управление налогообложением);

- Регламент работы с платежным календарем, отражающий требования политики управления денежными средствами;

- Инструкция о кредитном контроле отгрузок покупателям, в которой фиксируют требования политики управления дебиторской задолженностью;

- Инструкция о порядке погашения кредиторской задолженности, которая включает аспекты политики управления кредиторской задолженностью;

- Инструкция о бюджетном контроле, определяющая требования финансовой политики в части управления операционными затратами компании;

- Методические рекомендации по проведению АФХД, в которых определены требования и порядок анализа финансовой отчетности компании.

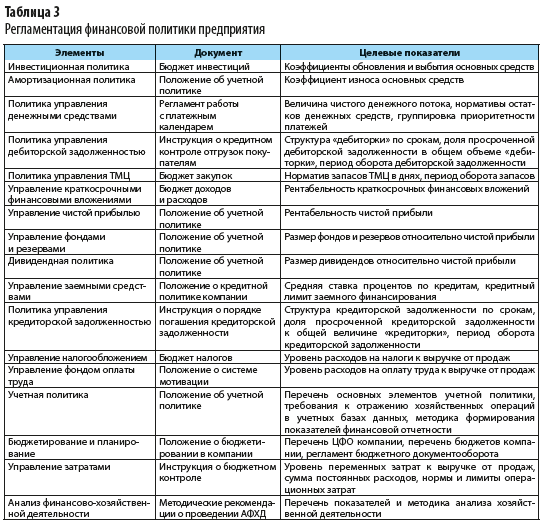

В таблице 3 приведен перечень основных документов, в которых фиксируются цели, требования и ключевые показатели различных элементов финансовой политики предприятия.

ПОДВОДИМ ИТОГИ

- Финансовая политика компании всегда направлена на обеспечение целей стратегии развития бизнеса.

- Финансовая политика компании состоит из различных элементов, которые охватывают все стороны финансово-хозяйственной деятельности организации.

- Разработка финансовой политики предприятия всегда начинается с анализа показателей финансовой отчетности.

- Положения финансовой политики регламентируют путем разработки перечня документов, каждый из которых определяет требования одного или нескольких элементов данной политики.

Статья опубликована в журнале «Планово-экономический отдел» № 1, 2020.

1.

Основы

финансовой политики предприятия

Тезисы

Основные

положения и цели разработки финансовой

политики

![]()

предприятия. Структура финансовой

политики предприятия

.

Принципы организации и виды финансовой

политики предприятия. Задачи краткосрочной

финансовой политики. Объект

,

предмет

и субъект финансовой политики

предприятия.

1.1.

Основные

положения и цели разработки финансовой

политики предприятия

Начнем

рассмотрение основных положений

финансовой политики предприятия с

определения государственной финансовой

политики и целей разработки финансовой

политики предприятия.

Финансовая

политика

подразделяется на государственную

финансовую политику и финансовую

политику отдельно взятого хозяйствующего

субъекта. Она выражает интересы тех,

кто ее организует.

Государственная

финансовая политика

определяется и проводится государственными

органами в отношении различных

хозяйствующих субъектов через

законодательную и нормативную базу, а

также бюджетную, банковскую, налоговую

системы и правоохранительные органы.

Основными

формами

регулирования финансов со стороны

государства являются:

1)

направление

бюджетных средств

на наиболее важные объекты финансирования;

2)

регулирование

экономических отношений

через государственную систему

налогообложения;

3)

регулирование

конкурентоспособности отечественных

товаров

посредством изменения таможенных

платежей;

4)

участие

в регулировании стабилизации курса

отечественной валюты

по отношению к устойчивым иностранным

валютам с помощью Центрального банка.

Финансовая

политика предприятия

представляет собой целенаправленное

использование финансов для достижения

долгосрочных и краткосрочных задач,

определенных учредительными документами

(уставом) предприятия.

Финансовую

политику предприятия определяют

учредители, собственники, проводит

финансовое руководство, исполняют

финансовые службы, производственные

структуры, подразделения и отдельные

работники.

Проводимая

финансовая политика находит отражение

в балансе предприятия, основной форме,

отражающей ее имущественное и финансовое

состояние (рис. 1.1![]()

).

Реализация

финансовой политики включает в себя

стратегические и тактические финансовые

решения, которые можно разделить на две

группы:

1)

инвестиционные решения;

2)

решения финансирования.

Инвестиционные

решения

связаны с образованием и использованием

активов (имущества) организации и дают

ответ на вопрос: «Куда вложить?».

Решения

финансирования

связаны с образованием и использованием

пассивов и дают ответ на вопрос: «Где

взять средства?».

Два

типа финансовых решений взаимосвязаны

и взаимопереплетены. Для организации

приоритетными являются решения

инвестирования, так как их цель —

получение дохода от эффективного

вложения капитала.

Ключевой

целью

разработки финансовой политики

организации является создание рациональной

системы управления финансовыми ресурсами,

направленной на обеспечение стратегических

и тактических задач ее деятельности.

Указанные задачи индивидуальны для

каждого субъекта хозяйствования

(например, достижение оптимальной

финансовой устойчивости и платежеспособности,

рентабельности активов и собственного

капитала и др.). Эти аспекты деятельности

поддаются управлению с помощью

финансового, налогового и управленческого

учета и анализа.

В

современных условиях для многих

организаций характерна оперативная

форма управления финансами

,

т.е. управленческие решения представляют

собой реакцию на текущие проблемы. Такая

форма управления финансами зачастую

вызывает противоречия между интересами

организации и ее партнеров. Поэтому

актуальна проблема перехода к управлению

финансами на основе анализа финансового

состояния, постановки стратегических

целей деятельности организации,

адекватных рыночным условиям, и поиска

путей их достижения в рамках принятой

финансовой политики.

Финансовая

политика представляет собой целенаправленное

использование финансов для достижения

долгосрочных и краткосрочных задач,

определенных учредительными документами

(уставом) организации. Например, усиление

позиций на рынке товаров (услуг),

достижение приемлемого объема продаж,

прибыли, доходности (рентабельности)

активов и собственного капитала,

сохранение платежеспособности и

ликвидности баланса.

Многие

организации, долгое время работавшие

в условиях нестабильной экономической

среды, высокой инфляции (10—90% в год),

непредсказуемой налоговой и

денежно-кредитной политики государства,

как и раньше решают текущие финансовые

проблемы, реагируя на макроэкономические

установки государственных властных

структур. Такая политика в управлении

финансами порождает ряд противоречий

между интересами хозяйствующих субъектов

и фискальными интересами государства:

ценой внешних заимствований и

рентабельностью производства, доходностью

собственного капитала и фондового

рынка, интересами производства и

финансовой службы и др.

Содержание

финансовой политики многогранно и

включает следующие

звенья.

-

Разработку

оптимальной концепции

управления финансовыми ресурсами

организации, обеспечивающую сочетание

высокой доходности и защиты от

предпринимательского риска. -

Определение

основных направлений использования

финансовых ресурсов

на текущий период (месяц, квартал) и на

перспективу (год и более длительный

период). При этом учитывают перспективы

развития производственной и коммерческой

деятельности, состояние макроэкономической

конъюнктуры (налогообложение, учетная

ставка банковского процента, тарифы

взносов в государственные внебюджетные

фонды в форме единого социального

налога, нормы амортизационных отчислений

по основным средствам и нематериальным

активам и др.). -

Осуществление

практических действий,

направленных на достижение поставленных

целей (финансовый анализ и контроль,

выбор способов финансирования

предприятия, оценка реальных инвестиционных

проектов и т.д.).

Единство

трех ключевых звеньев определяет

содержание финансовой политики,

стратегическими

задачами

которой являются:

-

максимизация

прибыли; -

оптимизация

структуры капитала и обеспечение

финансовой устойчивости организации; -

достижение

финансовой прозрачности организации

для собственников (акционеров,

учредителей), инвесторов и кредиторов; -

использование

рыночных механизмов привлечения

капитала с помощью эмиссии корпоративных

ценных бумаг; -

разработка

эффективного механизма управления

финансами (финансового менеджмента)

на основе диагностики финансового

состояния, бюджетирования и прогнозирования

движения капитала, доходов и расходов

с учетом постановки стратегических

целей и поиска путей их достижения.

При

разработке эффективной системы управления

финансами постоянно возникают проблемы

гармонизации различных интересов

организации (собственников и управленческого

персонала), наличия достаточного объема

денежных ресурсов для расширения

производства и сохранения высокой

платежеспособности.

Целью

финансовой политики является оптимизация

решений финансирования и инвестирования.

Основными

задачами

конструктивной финансовой политики

являются:

1)

обеспечение источников финансирования

производства;

2)

недопущение убытков и увеличение массы

прибыли;

3)

выбор направлений и оптимизация структуры

производства с целью повышения ее

эффективности;

4)

минимизация финансовых рисков.

Приоритетной

задачей

оперативного управления финансами

организации является обеспечение ее

ликвидности и финансовой устойчивости.

1.2.

Объект, предмет, субъект финансовой политики предприятия

Финансовая

политика организации

—

составная часть ее экономической

политики. Она выражает совокупность

мероприятий по организации и использованию

финансов для осуществления своих функций

и задач, качественно определенного

направления развития, касающегося сфер,

средств и форм ее деятельности, системы

взаимоотношений внутри организации, а

также позиций организации во внешней

среде.

Объект

финансовой политики

—

хозяйственная система и ее деятельность

во взаимосвязи с финансовым состоянием

и финансовыми результатами, денежный

оборот хозяйствующего субъекта,

представляющий собой поток денежных

поступлений и выплат. Каждому направлению

расходования денежных фондов должны

соответствовать определенные

источники:

на предприятии к источникам можно

отнести собственный капитал и пассивы,

которые инвестируются в производство

и приобретают форму активов. В общем

виде постоянный процесс движения

денежных средств может быть представлен

на рис. 1.2

.

В

действующей организации невозможно

определить исходную и конечную точки

денежного оборота. Объем денежных

средств, которым располагает организация

(центральная часть рисунка), изменяется

во времени и зависит от характера

производственного процесса, объема

продаж, погашения дебиторской задолженности

и др. Величина запасов сырья, незавершенного

производства, готовой продукции на

складе, дебиторской задолженности и

подлежащий оплате коммерческий кредит

также колеблются в зависимости от

реализации, производственного процесса

и финансовой политики организации в

отношении кредиторской и дебиторской

задолженности, формирования запасов.

Предмет

финансовой политики

—

внутрифирменные и межхозяйственные

финансовые процессы, отношения и

операции, включая производственные

процессы, образующие финансовые потоки

и определяющие финансовое состояние и

финансовые результаты, расчетные

отношения, инвестиции, вопросы приобретения

и выпуска ценных бумаг и т.п.

Субъекты

финансовой политики

—

учредители организации и руководство

(работодатели), финансовые службы,

которые разрабатывают и реализуют

стратегию и тактику финансового

менеджмента в целях повышения ликвидности

и платежеспособности предприятия

посредством получения и эффективного

использования прибыли.

Финансовая

политика заключается

в постановке целей и задач финансового

управления, а также в определении и

использовании методов и средств их

реализации, в постоянном контроле,

анализе и оценке соответствия происходящих

процессов намеченным целям.

Финансовая

политика проявляется

в системе форм и методов мобилизации и

оптимального распределения финансовых

ресурсов, определяет

выбор и разработку финансовых механизмов,

способы и критерии оценки эффективности

и целесообразности формирования,

направления и использования финансовых

ресурсов в управлении.

1.3.

Принципы организации и виды финансовой политики предприятия

Организация

финансовой политики строится на

определенных

принципах.

-

Принцип

самоокупаемости и самофинансирования.

Самоокупаемостьпредполагает, что средства, обеспечивающие

функционирование организации, должны

окупиться, т.е. принести доход, который

соответствует минимально возможному

уровню рентабельности. Самофинансированиеозначает полную окупаемость затрат на

производство и реализацию продукции,

инвестирование средств в развитие

производства за счет собственных

денежных средств и, при необходимости,

за счет банковских и коммерческих

кредитов. -

Принцип

самоуправления или хозяйственной

самостоятельностизаключается в:

-

самостоятельном

определении перспектив развития

организации (в первую очередь на основе

спроса на производимую продукцию,

выполняемые работы или оказываемые

услуги); -

самостоятельном

планировании своей деятельности; -

обеспечении

производственного и социального

развития фирмы.

-

-

Принцип

материальной ответственностиозначает наличие определенной системы

ответственности организации за ведение

и результаты хозяйственной деятельности.

Финансовые методы реализации этого

принципа различны для отдельных

организаций, их руководителей и

работников в зависимости от

организационно-правовой формы. -

Принцип

заинтересованности в результатах

деятельности.

Объективная необходимость этого

принципа определяется основной целью

предпринимательской деятельности —

систематическим получением прибыли. -

Принцип

осуществления контроля за

финансово-хозяйственной деятельностью

предприятия.

Как известно, финансы предприятия

выполняют контрольную функцию, поскольку

данная функция объективна, то на ней

основывается субъективная деятельность —

финансовый

контроль.

Различают

несколько

видов контроля

в зависимости от субъектов, осуществляющих

его:

1)

общегосударственный

(вневедомственный) контроль

осуществляют органы государственной

власти и управления;

2)

ведомственный

контроль

осуществляют контрольно-ревизионные

отделы министерств, ведомств;

3)

независимый

финансовый контроль

осуществляют аудиторские фирмы.

-

Принцип

формирования финансовых резервовсвязан с необходимостью обеспечения

непрерывности предпринимательской

деятельности, которая сопряжена с

большим риском вследствие колебаний

рыночной конъюнктуры.

По

направлению

финансовая политика организации

подразделяется на внутреннюю и внешнюю.

Внутренняя

финансовая политика

направлена на финансовые отношения,

процессы и явления, происходящие внутри

организации.

Внешняя

финансовая политика

направлена на деятельность организации

во внешней среде: на финансовых рынках,

в кредитных отношениях и т.п.

Исходя

из длительности периода и характера

решаемых задач, финансовую политику

подразделяют на финансовую стратегию

и финансовую тактику.

Финансовая

стратегия

—

долговременный курс финансовой политики,

рассчитанный на перспективу и

предполагающий решение крупномасштабных

задач развития организации. Финансовые

решения и мероприятия, рассчитанные на

период более 12 месяцев или на период,

превышающий операционный цикл, относятся

к долгосрочной

финансовой политике

.

К

важнейшим

элементам финансовой стратегии

относят:

-

выработку

кредитной стратегии; -

управление

основным капиталом, включая и

амортизационную политику; -

ценовую

стратегию; -

выбор

дивидендной и инвестиционной стратегии.

Финансовая

тактика

направлена на решение локальных задач

конкретного этапа развития организации

путем своевременного изменения способов

осуществления финансовых связей,

перераспределения денежных ресурсов

между видами расходов и структурными

подразделениями (филиалами).

Финансовые

решения и мероприятия, рассчитанные на

период менее чем 12 месяцев или на период

продолжительности операционного цикла,

если он превышает 12 месяцев, относятся

к краткосрочной

финансовой политике

.

Тактическими

задачами,

достижение которых должно обеспечивать

управление финансами, являются:

1)

разработка ценовой политики;

2)

управление текущими издержками;

3)

управление оборотными активами и

кредиторской задолженностью;

4)

управление финансированием текущей

деятельности;

5)

организация текущего финансового

планирования.

Целью

выбора финансовой тактики

является определение оптимальной

величины оборотных активов и источников

их финансирования, как собственных, так

и привлеченных.

Если

финансовая политика нацелена на развитие,

совершенствование финансовых отношений

или на позитивный результат для

соответствующего объекта финансовых

отношений, ее следует считать

конструктивной

.

В случае если личные, групповые и другие

интересы при определенных условиях

реализуются в ущерб развитию объекта,

то такая финансовая политика считается

деструктивной

.

Финансовая

политика может быть противозаконной

(криминальной)

,

если в ней допускаются отклонения от

действующего законодательства. Не

всякая деструктивная финансовая политика

является противозаконной, так как

субъекты не только конструктивной, но

и деструктивной политики стремятся

действовать в рамках закона.

2.

Основы

формирования системы финансового

управления предприятием

Тезисы

Формирование

требований к системе финансового

управления предприятием

.

Критерии построения управляющей системы

финансами предприятия. Методика

организационного обеспечения системы

финансового управления предприятием

.

2.1.

Формирование

требований к системе финансового

управления предприятием

Проблема

разработки системы

финансового управления предприятием

направлена на максимально эффективное

достижение сформулированных целей и

задач. Во многих российских предприятиях

сложилась нерациональная структура

управления, неадекватная происходящим

изменениям в экономической ситуации.

Основные

недостатки

существующей структуры управления:

-

подразделения

и филиалы чрезмерно замкнуты на высшем

руководстве (генеральном директоре)

и, как следствие, перегружены (сложность

в выполнении функциональных обязанностей); -

у

генерального директора много заместителей

с часто пересекающимися диапазонами

ответственности; -

отсутствует

достаточная информационная поддержка

деятельности организации; -

отдел

автоматизации системы управления

предприятием работает, как правило, на

бухгалтерию и в меньшей степени на

отделы снабжения, маркетинга и финансовый

отдел; -

различные

аспекты работы с персоналом разнесены

по функциональным подразделениям с

неодинаковым уровнем подчиненности

(отдел кадров, отдел работы с персоналом,

отдел организации труда и заработной

платы); -

отсутствует

служба управления изменениями, которая

определяет в конкретный момент времени

ориентацию предприятия на изменения

внешней среды.

Указанные

факторы приводят к следующей негативной

ситуации: многие задачи (включая задачи

развития) не решаются в связи с тем, что

нет ответственных лиц либо их слишком

много.

На

отдельных предприятиях структура не

формализована в соответствии с новыми

требованиями финансового управления.

Она, возможно, находится в стадии

теоретической проработки, но для

большинства менеджеров низшего и

среднего звеньев остаются неясными

процедуры принятия управленческих

решений.

После

детального анализа существующей

структуры управления, выявления ее

сильных и слабых сторон руководителю

предприятия целесообразно определить

базовые

принципы,

в соответствии с которыми будет

происходить ее реорганизация:

-

адекватность

назначения и функций управляющей

системы целям и стратегии организации; -

лимитирование

числа «замкнутых связей», приходящихся

на каждого руководителя структурного

подразделения; -

восприимчивость

к изменениям внешних условий и способность

к быстрой трансформации управляющих

структур для решения возникающих

краткосрочных и долгосрочных задач; -

способность

к переработке и точному распространению

среди менеджеров различного уровня

полезной информации, необходимой для

принятия решений локального характера; -

жесткий

контроль за исполнением управленческих

решений и их результатов; -

соблюдение

правила делегирования полномочий, при

котором каждый менеджер в своей четко

сформулированной сфере компетенции

вправе принимать самостоятельные

решения и нести за них полную

ответственность; -

соответствие

квалификации руководителей и сотрудников

кругу их функциональных обязанностей; -

разработка

и внедрение на постоянной основе

программы обучения и повышения

квалификации менеджеров низшего и

среднего звеньев в соответствии с

целями и задачами организации.

Соблюдение

перечисленных принципов на практике

позволит ответить на следующие

вопросы:

-

что

нужно изменить в системе управления; -

как

приблизить организационную структуру

предприятия к форме, адекватной

требованиям времени; -

каким

требованиям должна отвечать организационная

структура; -

каким

образом повысить функциональность

предприятия в рыночных условиях.

На

все поставленные вопросы трудно найти

однозначные ответы. Опираясь на

практический опыт и зарубежную практику

управления, отметим, что не существует

не только единой унифицированной

организационной структуры, пригодной

для всех предприятий, но даже оптимальной —

для каждой конкретной из них. Это связано

с тем, что в разные моменты времени с

изменением внешней ситуации должна

меняться и структура управления

предприятием. Однако можно разработать

ряд типовых мероприятий для упорядочения

организационной структуры и повышения

эффективности работы. В этих целях

целесообразно:

-

проанализировать

существующее положение; -

сформулировать

требования к системе управления, включая

и управление финансами; -

наметить

основные пути реорганизации системы

управления; -

определить

диапазоны ответственности в новой

организационной структуре; -

адаптировать

эту новую организационную структуру

к требованиям бюджетного управления.

2.2.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Финансовая политика предприятия ― это нормативные акты, связанные с денежной системой организации, такой как платежная система, система заимствований, кредитования и другие. Она разработана с целью обеспечить экономическую стабильность, повысить эффективность рынка и ценность фирмы для заинтересованных сторон.

Хорошо продуманная финансовая политика компании важна для роста организации в долгосрочной перспективе. Бизнес может увеличить свою прибыльность, если финансовые аспекты поддерживаются прозрачным образом. Эффективное управление денежными показателями и финансовой политикой организации обеспечивает более высокую отдачу от инвестированного капитала.

Каждая организация определяет материальные цели в зависимости от своей функциональности, требований, пригодности, среды. Например, компания, ищущая долгосрочное финансирование, может поддержать свою экономику в виде акций или привилегированных акций, долговых обязательств и т. д. Для удовлетворения краткосрочных потребностей (оборотный капитал) организация может заимствовать средства в виде банковских кредитов, факторной дебиторской задолженности и коммерческих бумаг. Точно так же мгновенная потребность в ресурсах может быть достигнута торговым кредитом.

Стоимость финансирования в долгосрочной перспективе всегда выше, чем в краткосрочной. Однако риск второго расклада всегда выше. Финансовая политика фирмы определяет тип заимствования, который должен выбрать бизнес.

Финансовая политика предприятия представляет собой максимизацию финансовой стоимости фирмы. Она может обеспечить конкурентное преимущество за счет низких затрат средств. Цели и задачи финансовой политики предприятия ― достижение желаемого соотношения долга к собственному капиталу путем заимствования средств для решения долгосрочных денежных потребностей и создания внутреннего материального потока.

Предлагаем рассмотреть различные виды финансовой политики организации.

Виды финансовой политики предприятия

1. Политика хеджирования

Предполагает взаимозачет финансирования актива с обязательством, срок погашения которого наступает в течение ожидаемого срока службы актива. Например, бизнес хочет приобрести оборудование с ожидаемым сроком службы 20 лет. Он может сделать это, предоставляя средства активу с помощью 20-летнего кредита. Таким образом, срок погашения актива и обязательства наступит в один и тот же период. Цель финансовой политики хеджирования ― это сопоставление активов и обязательств в течение периода отказа.

2. Консервативная политика

Попытка организации сопоставить активы с обязательствами не всегда возможна. В таких ситуациях бизнес использует консервативную форму помощи. В ней фирма использует более долгосрочные источники финансирования вместо краткосрочных средств для покупки актива. Предприятие приобретает постоянные и оборотные активы, используя долгосрочные источники финансирования. Только часть краткосрочных средств используется для помощи временных оборотных активов.

3. Агрессивная политика

Задача этой финансовой политики предприятия ― приоритет краткосрочных источников финансировании над долгосрочными. Такие действия более рискованны, поскольку предполагают постоянное возобновление заимствования. В рамках данной программы компания обеспечивает свои постоянные оборотные активы за счет краткосрочных источников кредитования.

4. Крайне агрессивная политика

В ней основная часть постоянных активов финансируется из долгосрочных источников, а незначительная часть ― из краткосрочных источников.

Выбор в пользу той или иной политики делается на основе анализа экономического состояния компании, который в свою очередь формируется из показателей бухгалтерского учета.

В целом, материальные стратегии включают четыре элемента финансовой политики организации.

1. Оценка финансовых результатов деятельности.

Материальное положение компании можно оценить по типовым финансовым документам: отчеты о прибылях и убытках, балансы о движении денежных средств. Эти заявления анализируют с помощью количественных показателей, таких как финансовые коэффициенты. Они могут быть основаны на продажах, прибыли или рентабельности инвестиций.

Эти коэффициенты стандартизируют информацию о средствах и обеспечении компании. Их можно сравнить с теми же коэффициентами за предыдущий период времени, чтобы проанализировать любые изменения. Такие показатели могут указывать на стратегическую ситуацию или шаги по минимизации рисков.

2. Финансовое прогнозирование

Используется для оценки будущих финансовых потребностей фирмы. На основе этих данных могут быть подготовлены различные бюджеты, которые помогают правильно распределять средства на различные виды деятельности. Такие бюджеты и расходы являются функцией будущих продаж и доходов. Точные прогнозы, сделанные на основе научных методов, могут служить основой для принятия стратегических решений.

3. Планирование структуры капитала

Решения о структуре капитала требуют разумного сочетания заемного и собственного капиталов. Это измеряется коэффициентом собственного капитала и может создавать оптимальное сочетание долгового и акционерного капиталов, чтобы минимизировать различные риски, связанные с чрезмерным заимствованием. Хорошая структура формирует стабильность в средствах и обеспечении компании. Она относится к обоснованным стратегическим решениям.

Сущность финансовой политики предприятия

№ 1. Решение о финансировании

Наличие средств ― важнейшее условие исполнения многих выбранных стратегий. В широком смысле материальные ресурсы могут быть доступны из двух источников:

- Внешние ― могут состоять из собственного или заемного капитала. Собственный капитал привлекается путем выпуска акций организации или привилегированных акций. Заемный капитал, с другой стороны, может быть привлечен путем выпуска долговых обязательств, срочных займов, государственных депозитов и других кредитов.

- Внутренние – формируются путем удержания прибыли, сохранения свободных резервов и обеспечения амортизации основных средств.

Финансовый менеджер должен обеспечить предоставление средств по разумной цене и с минимальным риском. Ему необходимо принимать решения об оптимальной структуре обеспечения компании (сочетание долга и собственного капитала) или структуре капитала организации.

№ 2. Инвестиционные решения

Цель финансовой политики организации в данном случае — это вложение денег в ценные бумаги, акции или долговые обязательства, в недвижимость, ипотеку. Инвестиционная операция — это та, которая при тщательном анализе обещает сохранность основного долга и удовлетворительную доходность. Инвестиции отождествляются с безопасностью.

Следует отметить, что фонды включают наличные деньги, но доступны они в ограниченном количестве. Компания должна принимать взвешенные решения относительно общей суммы активов, которые будут храниться на предприятии, состава этих активов и риска, связанного с инвестированием средств. Стратегические решения относительно типа приобретаемых основных средств должны совпадать с общей корпоративной стратегией. Фирма может иметь ряд предложений по капитальным затратам в рамках позиции продукта на рынке. Таким образом, денежная стратегия должна обеспечивать конкретную технику, с помощью которой можно выбрать наиболее полезное предложение для фирмы.

№ 3. Дивидендные решения

Решение о дивидендах фирмы имеет решающее значение для финансового менеджера. Она определяет размер прибыли, подлежащей распределению между акционерами, и размер прибыли, подлежащей удержанию в бизнесе для его долгосрочного роста. Цель дивидендной политики ― это максимизация стоимости фирмы для ее акционеров.

№ 4. Управление оборотным капиталом

Оборотный капитал необходим для повседневной работы компании. Управление им крайне важно, потому что может максимизировать доход акционера. К источникам оборотных средств относятся торговый кредит, банковские кредиты, вексельное дисконтирование, овердрафт и другие. На стратегические решения в этом отношении существенно влияют компромиссы между ликвидностью и прибыльностью.

№ 5. Управление денежными потоками

Разработка финансовой политики включает в себя управление ликвидностью фирмы и уменьшение денежных затрат. Финансовый отдел также должен стремиться минимизировать налоги. Многонациональные организации должны иметь дело с различными денежными, политическими и финансовыми аспектами этих назначений, поскольку работают во многих странах.

Гибкость фирмы в адаптации к изменяющимся условиям часто зависит от ее способности получать денежные ресурсы. Многонациональные фирмы имеют повышенные денежные потребности в результате колебаний валютных и процентных ставок. Однако одним из их преимуществ является то, что различные финансовые рынки будут доступны для привлечения средств. Отделы, занимающиеся распределением бюджетов, должны координировать денежные потоки на этих рынках и из них, чтобы заинтересованные стороны, такие как акционеры и кредиторы, видели свои требуемые нормы прибыли.

№ 6. Управление ростом и рисками

Рост ― дорогостоящий актив, так как он потребляет капитал и, следовательно, должен управляться с осторожностью. Финансовую политику на предприятии формирует сбор всей соответствующей информации для оценки инвестиционных возможностей. Это крайне важно, чтобы избежать плохих решений. Все риски также должны быть учтены, чтобы избежать или минимизировать неожиданные положения.

От денежных потоков зависит внутреннее и внешнее развитие компании. Поэтому все стратегические решения должны приниматься тщательно и взвешенно. Важно понимать, какие цели преследует финансовая политика организации, чтобы максимально эффективно и качественно она могла реализовать поставленные задачи.

Автор публикации

0

Комментарии: 0Публикации: 250Регистрация: 08-02-2022

Получайте новую статью каждую неделю

Нажимая кнопку «Отправить», вы даете согласие

на обработку своих персональных данных.

Понравилось?

Расскажите друзьям

Оцените статью

Оценка

[Всего: 0 Средний рейтинг: 0]

Виды финансовой политики

По направлению действия финансовая политика компании подразделяется на внутреннюю и внешнюю.

Внутренняя финансовая политика компании направлена на оптимизацию финансовых отношений и процессов, происходящих внутри компании.

Внешняя финансовая политика компании направлена на оптимальное использование возможностей различных сегментов национального и международного финасовых рынков для развития компании.

В зависимости от временного горизонта и целей следует различать долгосрочную и краткосрочную финансовую политику компании.

Долгосрочная финансовая политика компании – это система долгосрочных целевых установок и способов развития финансов компании для достижения ее долгосрочных целей. Такая политика направлена на всесторонний поиск источников финансового обеспечения ее развития, достижение высокого финансового потенциала, обеспечивающего долгосрочную финансовую устойчивость компании. Финансовые решения и мероприятия, рассчитанные на период более 12 месяцев или на период, превышающий операционный цикл, относятся к долгосрочной финансовой политике. В процессе ее разработки выявляют основные тенденции развития организации:

■ рост объемов производства и продаж;

■ лидерство в конкурентной борьбе (выражается показателями рентабельности капитала и продаж);

■ максимизацию цены (стоимости) организации;

■ определение финансовых отношений с государством (налоговая политика), банками (кредитная политика) и партнерами (поставщиками, покупателями, подрядчиками и др.).

Долгосрочная фин. политика связана с разработкой стратегии. Стратегия предполагает выбор альтернативных путей развития организации. При этом используют прогнозы, опыт и интуицию специалистов для мобилизации финансовых ресурсов для достижения поставленных целей. С позиции стратегии формируют конкретные цели и задачи производственной и финансовой деятельности и принимают оперативные управленческиерешения.

К важнейшим элементам финансовой стратегии относят:

■ выработку кредитной стратегии;

■ управление основным капиталом, включая и амортизационную политику;

■ ценовую стратегию;

■ выбор дивидендной и инвестиционной стратегии.

Краткосрочная финансовая политика компании – это система краткосрочных целевых установок и способов развития финансов компании. Она направлена на решение наиболее острых текущих финансовых проблем, позволяющее улучшить финансовое состояние компании и повысить ее финансовую устойчивость в короткие сроки. Тоесть финансовые решения и мероприятия, рассчитанные на период менее 12 месяцев, или на период продолжительности операционного цикла, если он превышает перид 12 месяцев.

Основные элементы долгосрочной и краткосрочной финансовой политики компании представлены в таблице 1.2. В состав долгосрочной финансовой политики включаются инвестиционная и дивидендная политику, поскольку от этих направлений зависят финансовый потенциал и долгосрочная финансовая устойчивость компании. Инвестиционная политика направлена на повышение инвестиционной привлекательности компании и оптимизацию привлекаемых инвестиционных ресурсов.

Основные элементы долгосрочной

и краткосрочной финансовой политики компании

| Элементы долгосрочной финансовой политики | Элементы краткосрочной финансовой политики |

| Инвестиционная политика | Разработка учетной политики |

| Дивидендная политика | Выработка кредитной политики |

| Политика управления оборотными активами | |

| Политика управления кредиторской задолженностью Управление текущими (операционными издержками) Достаточность объемов денежных поступлений в краткоср. период (декада, месяц, квартал) Рентабельность капитала и продаж к крат. Периоде (краткоср. конкурентоспособность) |

|

Важнейшие способы обработки и анализа рядов динамики Не во всех случаях эмпирические данные рядов динамики позволяют определить тенденцию изменения явления во времени… |

ТЕОРЕТИЧЕСКАЯ МЕХАНИКА Статика является частью теоретической механики, изучающей условия, при которых тело находится под действием заданной системы сил… |

Теория усилителей. Схема Основная масса современных аналоговых и аналого-цифровых электронных устройств выполняется на специализированных микросхемах… |

Логические цифровые микросхемы Более сложные элементы цифровой схемотехники (триггеры, мультиплексоры, декодеры и т.д.) не имеют… |

|

Признаки классификации безопасности Можно выделить следующие признаки классификации безопасности. Прием и регистрация больных Пути госпитализации больных в стационар могут быть различны. В центральное приемное отделение больные могут быть доставлены: ПУНКЦИЯ И КАТЕТЕРИЗАЦИЯ ПОДКЛЮЧИЧНОЙ ВЕНЫ |

Корпоративные семинары

Корпоративное обучение — это получение знаний и навыков сотрудниками одной компании. Наша Школа оперативно организует для компании-заказчика корпоративный тренинг или семинар с учетом отраслевой специфики и конкретных потребностей вашего бизнеса. Подробнее >>

Отзывы участников семинаров:

«Тема планирования и бюджетирования раскрыта достаточно полно. Было интересно самостоятельно подготовить прогнозный отчет о прибылях и убытках и особенно прогнозный баланс», — Бреславский Владимир, заместитель директора по экономике и финансам, ЗАО «Многовершинное», Хабаровский край.

«Кратко и при этом подробно описана система работы казначейства. Очень хороший преподаватель, огромное спасибо», — Болотова Светлана Сергеевна, казначей, «Акадо», Москва.

«Хороша сама идея семинара по ценообразованию – рассмотрение в комплексе маркетинга и финансов. Понравилась логика изложения материала, связь теории с практикой (примеры и задачи), доступное объяснение», — Инберг Анна Евгеньевна, менеджер по продажам, ООО «Вистеон Автоприбор Электроникс», Владимир.

«Семинар полностью оправдал ожидания. Полученные знания помогут разобраться в финансовой и бухгалтерской отчетности, увидеть нужные цифры в море информации. Также узнала много нового об анализе фин. деятельности», — Никонова Наталья Валентиновна, руководитель проектов отдела связи «X5 Retail Group», Москва.

«Понравилось освещение вопросов по организации внутреннего контроля через управленческий учет», — Романюк Ю.А., руководитель контрольно-ревизионной службы ООО «Аксон», Кострома.

«В семинаре понравилась его практическая направленность на создание системы управления дебиторской задолженностью. Было рассмотрено большое количество практических инструментов по улучшению собираемости денег. Много примеров из реальной практики, что дает возможность применить полученные знания в своей дальнейшей работе. Спасибо!» — Кузьминич Андрей Викторович, Коммерческий контролер ООО «Модерн Машинери Фар Ист», Магадан.

«Структурированные знания по всем функциям казначейства в доступной форме», — Нестеров Е.В., гл. специалист, «Росатом», Москва.

«После прослушивания семинара имею общую картину по бюджетированию, что и являлось целью. Все возникающие вопросы пояснялись сразу. Много практических заданий. Желаю процветания Школе бизнеса «Альфа», — Баклыкова Наталья Владимировна, ведущий специалист «ГПН-Логистика», Москва.

«Очень все понравилось! Пришла второй раз, была на семинаре по другой теме. Материал представлен очень подробно, все понятно на основе примеров. Удалось проанализировать и собственное предприятие, так как было мало участников и получилось практически индивидуальное занятие. Спасибо!» — Куксова Валерия Владимировна, экономист, ООО «Стройстандарт», Москва.

Другие отзывы по направлениям семинаров >>>