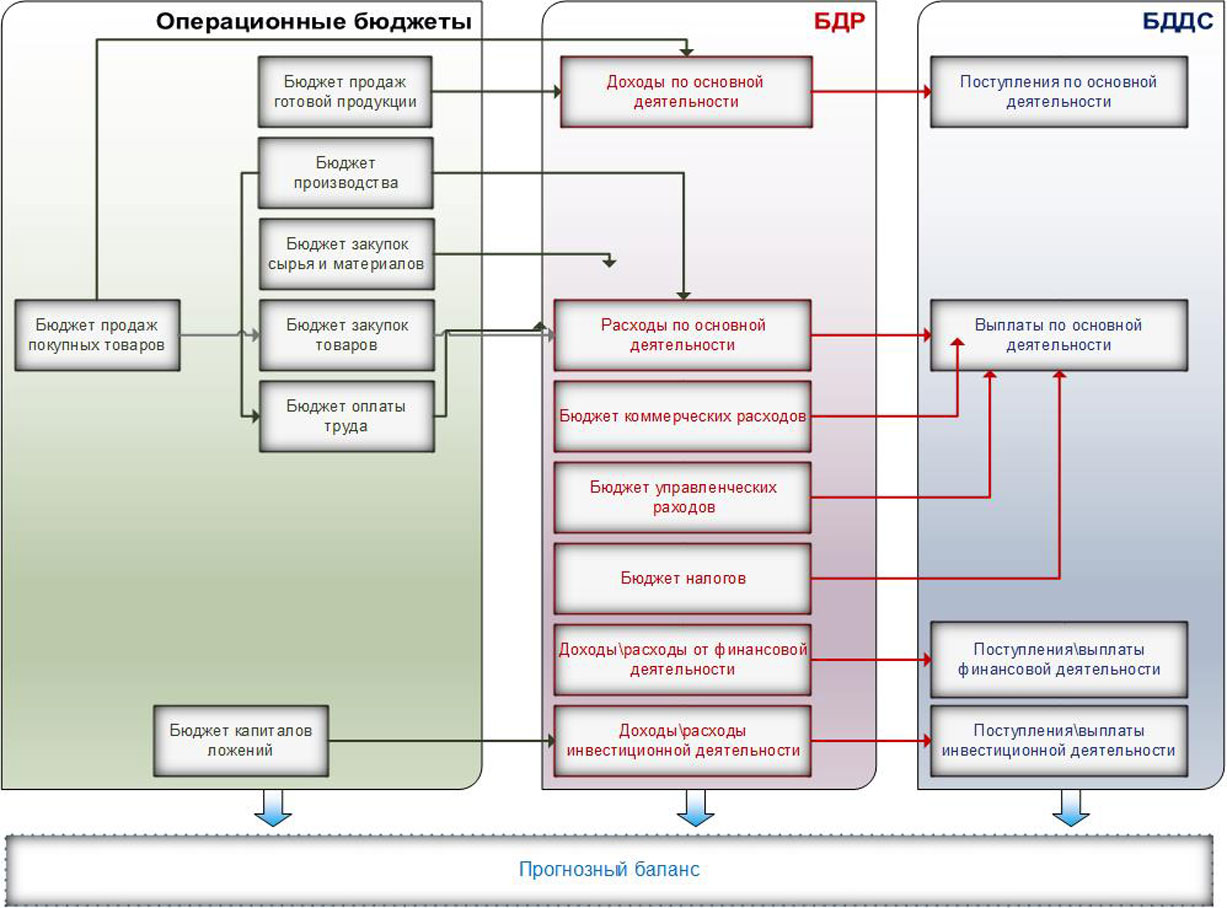

Грамотный расчет плановых показателей по движению денежных потоков, выручки и прибыли — один из ключевых факторов в управлении организацией. На сегодняшний день разработано немало инструментов, призванных облегчить решение поставленной задачи. Однако многие из них требуют длительного освоения и высокого уровня базовых навыков, да и стоимость подобных решений не всегда соизмерима с функционалом, которые они обеспечивают. Впрочем, есть и альтернативный вариант, позволяющий провести анализ данных в нужном формате, и получить на выходе желаемый результат. Финансовая модель бизнеса в Excel, построенная с соблюдением принципов, гарантирует получение качественной прогнозной отчетности, необходимой для эффективного контроля за организационными процессами.

Общее представление

При разработке шаблонов для экономического планирования учитываются основные показатели деятельности предприятия, к числу которых относятся:

- доходы и расходы;

- прибыль;

- денежные потоки;

- активы и обязательства.

Несмотря на внешнюю схожесть с бюджетной системой, специфика использования такого инструмента, как финансовое моделирование в эксель, предусматривает большее количество упрощений и вариативных параметров. Подобный подход обуславливается целевыми задачами, решение которых является целью прогнозирования. Отчетная таблица призвана обеспечить возможность быстрой оценки потенциальных результатов операционной деятельности и стабильности состояния организации при изменении внешних и внутренних факторов.

Построение финмодели в Excel от Microsoft или в Google docs предусматривает внесение части информации вручную, тогда как зависимые данные определяются с помощью базовых формул. Благодаря этому любая корректировка позволяет моментально пересчитать итоговые значения, оценить риски и проанализировать перспективы получения прибыли.

За счет проделанной работы формируются три типа отчетности:

- балансовые показатели предприятия;

- аналитика результатов (ОФР);

- отчет по движению денежных средств (ОДДС).

Грамотное применение полученных результатов упрощает управленческий процесс — так же, как и использование программных решений от компании «Клеверенс», исключающих вероятность технических ошибок при учете активов организации.

Финансовое моделирование проекта в Excel: что нужно знать

Для тех, кто планирует самостоятельно разобраться в особенностях и нюансах создания рабочей модели, лучшим вариантом станет последовательный переход от простых вещей к более сложным. Планомерный подход позволит избежать неточностей, связанных с использованием формул и подстановкой значений. Пошаговый план выглядит следующим образом:

- Создайте предварительный вариант с минимальным количеством данных, и задайте локальные критерии расчета для зависимых переменных. В качестве примера можно привести выручку относительно цены продукции и объемов реализации, фонд оплаты труда при сдельной работе, социальные отчисления ФОТ и т.д.

- Обобщите параметры в рамках общей системы, и проведите предварительную проверку функциональности готовой структуры. Ключевой критерий — схождение баланса, отклонения в котором свидетельствуют о допущенных ошибках. Небольшое количество формул позволяет без особых усилий выявить проблемные зоны, требующие корректировки.

- Детализируйте финансовый расчет бизнес-плана в Excel, дополнив его новыми базовыми показателями. Раскройте специфику формирования себестоимости продукции, уточните периоды взаиморасчетов с поставщиками исходя из имеющихся коммерческих условий, привяжите к производственным объемам корреляцию, учитывающую величину переходящего товарного остатка. При добавлении параметров также следует проверять работоспособность системы, чтобы исключить «перекос» формульных значений.

Поэтапная реализация проекта управления отчетностью позволяет не только отследить взаимозависимость ключевых факторов, но и лучше понять структуру доходов и расходов, исходя из которой можно выбрать грамотный курс развития организации.

Готовые решения для всех направлений

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Как построить финансовую модель компании в Excel: инструкция пошагово

В качестве наглядного примера рассмотрим вариант для предприятия, специализирующегося на розничной торговле. Подобный выбор не случаен, поскольку производственные процессы априори отличаются более сложной структурой, предполагающей материальные затраты, амортизацию, незавершенные к окончанию периода циклы, а также разнородные формы складских запасов. Кроме того, коммерческая деятельность, связанная с продажами, допускает исключение дебиторской задолженности — в тех ситуациях, когда клиентам не предоставляются опции с рассрочкой или отсрочкой платежей.

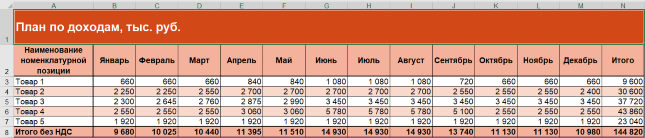

Подсчет доходов

Ключевым фактором на первом этапе выступает объем реализации. Самый простой вариант — внесение в фин модель, формируемую в Эксель, показателя выручки в денежном выражении, который позже может быть детализирован как производная от перемножения цены и количества для каждой позиции в номенклатуре. Подобный параметр также позволяет грамотно рассчитать расходы на закупку продукции.

Одной из главных сложностей на этой стадии выступает построение плана продаж. В ситуациях, когда отчетная таблица составляется для обычного тестирования, можно взять любые значения «с потолка», однако, если вы сразу рассчитываете на результат, способный принести практическую пользу — стоит заняться планированием более детально.

К числу важных факторов, требующих учета при прогнозировании, следует отнести величину налога на добавленную стоимость, по умолчанию включенного в цену реализации. Несмотря на то что налоговые отчисления формально поступают в структуре выручки, их нельзя отнести к доходной статье, поэтому выделение НДС позволит рассчитать чистую прибыль с каждой позиции.

Кроме того, нелишним станет добавление аналитики по номенклатуре, отражающей такие характеристики операционной деятельности, как:

- доля возврата продукции;

- типы клиентов (физические или юридические лица);

- реквизиты торговой точки или региона продаж.

Важно понимать, что на предварительном этапе чрезмерно подробная детализация может привести к лишней путанице, тогда как основной задачей проекта выступает составление базового плана по доходности.

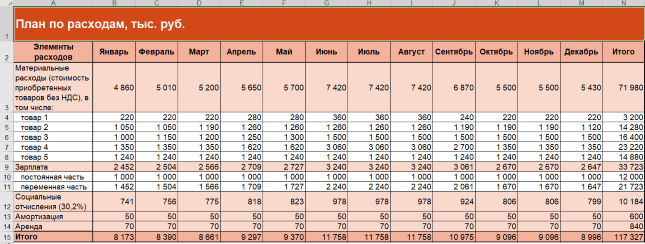

Пример планирования расходов

Расходные статьи изначально также рассматриваются в общей перспективе. Для обобщенной структуры достаточно выделить несколько элементов, таких как:

- Материальные затраты. В рамках упрощенной версии будем считать, что в эту категорию входит только приобретение товаров без НДС, количество которых полностью совпадает с объемом реализации. Исходя из этого, критериями получаемой величины станут стоимость закупки и количество продаж.

- Зарплатный фонд. Опять же, для базового варианта достаточно указать общую сумму, без дробления на отдельные элементы.

- Социальные отчисления. В этом случае используются зависимые переменные, рассчитываемые с помощью формулы. Как правило, стандартным показателем считается 30% от величины ФОТ, плюс дополнительные страховые взносы, размер которых определяется классом риска профессиональной деятельности, определенным для предприятия. В качестве примера возьмем минимально возможный размер, составляющий 0,2%.

- Амортизация. Даже с учетом того, что наше условное предприятие занимается исключительно розничной торговлей, на его балансе все равно могут быть основные средства и нематериальные активы, относящиеся к собственности. Стандартная практика — расчет среднемесячной суммы, базирующийся на теоретических или практических критериях.

- Иные расходы. Фактически начальная стадия детализации, предполагающая отражение постоянных трат компании, легко поддающихся планированию. В рассматриваемую категорию можно включить затраты на аренду торговых площадей, размещение рекламы, представительские и командировочные компенсации, и т.п.

Указанного списка вполне достаточно для реализации проектной модели, после проверки которой можно перейти сначала к дроблению базовых значений, а затем и к обобщению полученных данных.

Составление планового отчета о финансовых результатах

Отправной точкой формирования отчетности выступает подсчет прибылей и убытков за отдельно взятый период. Аналогичное правило применяется и к построению бюджетной аналитики, поскольку для заполнения балансового раздела необходимы результирующие показатели. В случае с тестовой версией достаточно взять плановые значения основной операционной деятельности, где разность между доходами и расходами определяет итог на конкретном временном этапе.

Это позволяет перейти к построению ОФР, для которого характерна взаимосвязь с балансом и ОДДС:

|

Финансовые результаты |

Балансовая строка |

ДДС |

|

Прибыль или убыток от операционной деятельности |

Нераспределенная величина добавляется к данным за предшествующий период |

— |

|

Выручка |

— |

Входящие поступления от взаиморасчетов с клиентами. Суммовой параметр корректируется с учетом переведенных авансов и текущей задолженности по следующей формуле: Поступления = Выручка + Авансовые платежи — Задолженность по отгрузкам |

|

Расходы |

— |

Выплаты, учитывающие предоплату и долговые обязательства перед кредиторами. Для расчета применяется формульное значение: Платежи = Денежные затраты + Авансы выданные — Кредиторская задолженность |

Для большей информативности следует дополнить отчет еще двумя строками:

- Рентабельность реализации — расчетный критерий, равный соотношению между операционной прибылью и выручкой.

- Порог безубыточности, выраженный в деньгах — предусматривает предварительное разделение постоянных и переменных расходных статей.

Формирование отчетности ОДДС

На этой стадии основной задачей выступает обобщение денежных поступлений и оттоков, расчет чистой разницы между ними, и суммирование полученного значения с оставшимися средствами на начало периода, позволяющее вычислить планируемый остаток. Результирующая сумма связывает аналитический базис с балансом. В рамках рассматриваемого примера возьмем за основу несколько допущений:

- Предприятие специализируется только на профильной деятельности, не осуществляя сторонних закупок и финансовых операций, и не меняя состав учредителей. Единственным видом операций остается текущая категория.

- Оплата поставляемой продукции делится на две стадии: 60% авансовым платежом, перечисляемым в месяце, предшествующем отгрузке товара, и 40% — расчет по факту приемки на склад.

- Для выплат в рамках ФОТ также предусмотрены два перевода: половину составляет аванс, выдаваемый в период начисления, вторые 50% оплачиваются в следующем календарном отрезке так же, как и страховые взносы.

В качестве прочих расходов можно взять арендную плату — взаиморасчеты с собственником торгового помещения проводятся ежемесячно, сразу после выставления счета.

Результатом подстановки указанных значений становится модель ОДДС, отражающая специфику движения денежных потоков в рамках деятельности организации.

Сведение планового баланса

Обобщим технику составления в сводной таблице:

|

Показатель на начало периода |

Формула |

Пояснения |

|

Основные средства |

Баланс на начало предыдущего месяца — Амортизация за месяц (ОФР) |

— |

|

Запасы |

— |

Неизменны и равняются нулю из-за допущения, согласно которому весь объем реализуется за период |

|

Дебиторская задолженность |

Баланс на первое число предыдущего месяца + Платежи контрагентам за поставку (ОДДС) — Материальные расходы (ОФР) |

В рассматриваемом примере отсутствует дебиторская задолженность |

|

Денежные средства |

Остаток на момент начала периода (баланс) + Чистый поток (ОДДС) |

— |

|

Уставный капитал |

— |

1000 рублей (ввиду условия об отсутствии новых учредителей) |

|

Нераспределенная прибыль |

Начальный показатель (баланс) + Поступление за месяц (ОФР) |

— |

|

Кредиторская задолженность |

Значение отправной точки + Начисления ФОТ, социальным выплатам и аренде (ОФР) — Соответствующие платежи (ОДДС) |

Общие требования

Примеры построения проекта финансовой модели предприятия в программе Excel, в том числе рассмотренный в данной статье, позволяют вывести ряд основных критериев, которые нужно учитывать при планировании. Итоговый результат моделирования должен соответствовать следующим стандартам.

Простота

Очевидно, что чем сложнее структура деятельности организации — тем более детализированными должны быть аналитические инструменты, используемые для анализа эффективности. Однако практика показывает, что грамотный подход к упрощению позволяет избежать ошибок в процессе построения, и способствует более быстрому освоению функциональных механизмов на начальных этапах.

Удобство использования

Последовательная организация блоков гарантирует формирование комплексного представления об экономической составляющей, а также о нюансах составления и ведения отчетности на различных временных интервалах.

Наглядность

Распространенный недостаток — разнесение предпосылок и выводов, затрудняющее определение взаимосвязи между корректируемыми данными и показателями, на которые они влияют. Грамотная визуализация — важный аспект, исключающий сложности адаптации.

Как подготовить финансовую модель

В процессе моделирования можно учитывать различные факторы, включая не только персональные управленческие потребности, но и банковские требования, актуальные в ситуациях, когда необходимо представить подробный инвестиционный проект. Отсутствие практических навыков и наличие достаточного свободного времени — повод для самостоятельного освоения такого эффективного аналитического инструмента, как Эксель. Однако в ситуациях, когда отчет требуется быстро, и должен соответствовать строгим критериям — лучше обратиться за помощью к специалистам.

Заключение

Приведенный пример рассматривает алгоритм создания базовой отчетности, оставляющей широкий диапазон возможностей для дальнейшей оптимизации. Структурирование категорий, группировка данных, учет большего количества внешних факторов — все это позволяет получить более точные результаты, которые станут основой для принятия верных решений, направленных на развитие бизнеса. Финансовое моделирование в Excel помогает понять, как планируемые мероприятия отразятся на прибыли и убытках предприятия, и какие аспекты имеют наибольшее влияние с точки зрения увеличения показателей экономической стабильности и ликвидности — как в текущем периоде, так и в долгосрочной перспективе.

Количество показов: 24340

1. Краткий инвестиционный меморандум

Этот бизнес требует серьезных вложений, определенных знаний и быстро не окупается.

Во-первых, стоит учесть, что уставный капитал должен составлять минимум 200 миллионов рублей (если компания занимается универсальным видом страхования, кроме страхования жизни). Для страховых компаний, предоставляющих услуги медицинского страхования (в том числе страхование жизни) — 240 миллионов рублей. Перестраховочные компании должны иметь уставной капитал 480 миллионов рублей. Так как не у многих начинающих предпринимателей имеется такая сумма, то требуется привлечение инвесторов, либо вложения должны осуществлять несколько учредителей.

Во-вторых, руководитель компании должен соответствовать определенным требованиям.

В-третьих, регистрация бизнеса может занимать до 12 месяцев с учетом получения различных разрешений и лицензий, поэтому начать реализовывать идею сразу не получится.

В-четвертых, следует проанализировать нишу рынка в регионе, в котором планируется открыть бизнес. Возможно, есть спрос и не хватает предложений на определенную нишу страхования и будет актуально начать деятельность именно с этой категории.

Сумма первоначальных инвестиций — 201 205 500 рублей;

Ежемесячная прибыль — 9 500 000 рублей;

Срок окупаемости — 23 месяцев;

Точка безубыточности — 2 месяца;

Рентабельность продаж — 70%.

2. Описание бизнеса, продукта или услуги

Офис страховой компании должен быть презентабельным и большим. Наименьшая общая площадь должна составлять 60 м2 с отдельными кабинетами для директора, бухгалтера и юриста, менеджеров и страховых агентов. Кабинет страховых агентов должен быть обустроен так, чтобы в нем было комфортно располагаться как самим сотрудникам, так и клиентам, пришедшим в офис.

Страховая компания может находиться как в деловом центре, так и в отдельно стоящем здании, желательно в центре города с небольшой парковкой для клиентов.

Режим работы офиса будет в будние дни с 9.00 до 18.00 с перерывом на обед.

В рассматриваемом бизнес-плане страховое агентство будет осуществлять услуги по страхованию имущества и страхованию ответственности. Страхование имущества включает в себя страхование утраты, ущерба либо разрушения любого вида собственности как физических, так и юридических лиц. Таким образом, наличие страхового полиса позволяет получить компенсацию при наступлении следующих страховых случаев: пожар, грабеж, разбой, кража, незаконные действия третьих лиц (в том числе, поджог и бой стекол), повреждение водой из систем отопления, кондиционирования, прорыв канализации. Такие виды страхования зачастую являются обязательным условием при получении кредитов в банках.

Страхование ответственности — это вид страхования, при котором покрывается ущерб третьему лицу. При помощи данной услуги можно застраховать: кредиты, ответственность владельцев транспортных средств, профессиональную ответственность (врача, аудитора, нотариуса, адвоката). Страхование ответственности может быть, как добровольным, так и обязательным. Примером обязательного страхования ответственности является полис ОСАГО, который должны иметь все автомобилисты, поэтому спрос на такую услугу будет всегда.

3. Описание рынка сбыта

Целевой аудиторией рассматриваемой страховой компании будут лица, обладающие тем или иным имуществом. К таким лицам относятся:

- Физические лица старше 18 лет. 80% людей данной категории будут в возрасте от 30 до 65 лет, так как именно в этом возрасте люди обладают максимальным количеством движимого и недвижимого имущества. Также в большинстве своем это будут люди с доходами от среднего и выше.

- Юридические лица — компании, имеющие в основных средствах имущество, которое необходимо для деятельности. К примеру, транспортные, строительные компании.

Классифицировать рынок сбыта можно также по виду имущества. Так, если транспорт застрахован практически у 100% населения (так как является обязательным видом страхования), то, согласно статистике, в России только 15% частных домов застрахованы от каких-либо разрушений. Это очень небольшой процент в сравнении с некоторыми европейскими странами, где доля застрахованных домов составляет 80%. Поэтому рынку страховых услуг в России есть куда расти, и потенциальный рынок сбыта достаточно большой.

Преимущества и недостатки страховой компании показаны в таблице:

|

Сильные стороны проекта: |

Слабые стороны проекта: |

|

|

|

Возможности проекта: |

Угрозы проекта: |

|

|

4. Продажи и маркетинг

Для того чтобы потенциальные клиенты узнали о страховой компании и выбрали из числа других страховых необходимо провести масштабную маркетинговую кампанию.

Во-первых, необходима активная работа со СМИ — местное телевидение, радио, газеты. Помимо рекламных роликов можно провести рекламное интервью, рассказывая не только о самой страховой компании, но и о деятельности всех страховых, чем они могут быть полезны, и об уникальных продуктах.

Во-вторых, важную роль в продвижении будет занимать Интернет. Для этого необходимо создать сайт, который будет удобен для пользователей. Для его продвижения необходимо подключить такие сервисы как Директ и контекстная реклама, для того чтобы поднять сайт в поиске и появляться у пользователей с похожими запросами.

В-третьих, маркетинговая компания страховой компании может включать рекламу на городских билбордах и участие в качестве спонсора на различных мероприятиях.

В-четвертых, необходимо выстроить систему скидок и бонусов для клиентов. Особенно важно запустить различные акции в первые месяцы работы, для того чтобы можно было набрать клиентскую базу.

5. План производства

- Для работы страховой компании необходимо пройти этап регистрации бизнеса, который включает в себя регистрацию в налоговых органах. ОКВЭД должен быть из группы 66.2 (Деятельность вспомогательная в сфере страхования и пенсионного обеспечения).

- Далее документы должны направиться в Банк России для получения лицензии, выдача которой возможна только после внесения и обеспечения 100% уставного капитала в размере минимум 200 миллионов рублей. Банк России должен издать приказ и внести страховую компанию в Единый государственный реестр субъектов страхового дела, после чего страховая организация приобретает право на осуществление страховой деятельности.

- Необходимо подобрать комфортное для сотрудников и клиентов помещение, сделать ремонт, получить разрешения от СНиП и МЧС.

- Закупить мебель, технику, канцелярские принадлежности и программные обеспечения для персонала.

- Запустить работу сайта, рекламы и начать продажи.

6. Организационная структура

В штате страховой компании должен быть квалифицированный персонал, который разбирается в специфике работы страховых компаний в той отрасли, за которую отвечает. Заработанная плата персонала состоит из оклада, а для отдела продаж (менеджеры, страховые агенты, директор), предусмотрены премии в виде процентов с продаж.

Директор занимается общим руководством компании, согласно законодательству, обязан иметь высшее экономическое (финансовое) образование и стаж работы в области страхования или финансов от двух лет.

Бухгалтер и юрист отвечают за внутреннюю и внешнюю документацию и ее грамотное составление в соответствии с законодательством, отчетность и судебные процессы.

Страховой агент — сотрудник, непосредственно с которым общаются клиенты, который занимается заключением договоров страхования и выдачей страховых листов. В последующем можно нанять дополнительно удаленных страховых агентов, которые заключают агентский договор с несколькими страховыми компаниями.

Менеджер по продажам ведет поиск новых клиентов, в основном в секторе В2В. Основными обязанностями будут обзвон клиентской базы, включая «холодные» продажи, проведение презентаций и ведение реестра дебиторской задолженности.

Обеспечивать текущую работу офиса будет офис-менеджер.

| Постоянные расходы | Оклад | Количество сотрудников | Сумма |

| Директор | 45 000 | 1 | 45 000 |

| Бухгалтер | 40 000 | 1 | 40 000 |

| Страховой агент | 25 000 | 2 | 50 000 |

| Менеджер по продажам | 20 000 | 2 | 40 000 |

| Офис- менеджер | 23 000 | 1 | 23 000 |

| Юрист | 35 000 | 1 | 35 000 |

| Итого ФОТ | 233 000 |

Полный расчет ФОТ на 24 месяца с учетом премиальной части и страховых взносов представлен в финансовой модели.

7. Финансовый план

Инвестиционные затраты на открытие данного бизнеса составляют 201 205 500 рублей.

Полный перечень инвестиций на открытие страховой компании представлен в таблице:

|

Инвестиции на открытие |

|

|

Взнос в УК |

200 000 000 |

|

Регистрация, включая получение всех разрешений |

300 000 |

|

Ремонт |

350 000 |

|

Аренда во время ремонта |

80 000 |

|

Рекламные материалы |

120 000 |

|

Закупка оборудования |

295 500 |

|

Закупка программных обеспечений |

30 000 |

|

Прочее |

30 000 |

|

Итого |

201 205 500 |

Основными инвестиционными затратами будет вложение в уставный капитал, который необходимо погасить в первый месяц после регистрации. Уставный капитал страховой организации обеспечивает финансовую устойчивость компании.

Также важными затратами будут регистрация и получение лицензии, разрешений, так как этого требует законодательство. До получения лицензии осуществлять деятельность запрещается, поэтому излишняя экономия на данном этапе может затянуть запуск проекта на неопределенные сроки. К другим инвестициям относятся ремонт, покупка оборудования, аренда во время ремонта — все то, без чего офис не сможет начать работу. Также необходимо вложиться в рекламу, чтобы с первых месяцев обеспечить поток клиентов.

Основными ежемесячными расходами будут фонд оплаты труда и выплаты по страховым возмещениям. Всегда есть риск, что выплат будет больше, чем планировалось, и нужно будет использовать резервный фонд. Также в ежемесячные расходы включается упущенная выгода по вложениям в уставный капитал, которая считается по ставке рефинансирования. Полный перечень ежемесячных расходов представлен в таблице:

|

Ежемесячные затраты |

|

|

ФОТ (включая отчисления) |

478 038 |

|

Аренда (80 кв.м.) |

80 000 |

|

Амортизация |

0 |

|

Реклама |

60 000 |

|

Расходы на возмещение |

13 472 188 |

|

Упущенная выгода |

1 333 333 |

|

Непредвиденные расходы |

30 000 |

|

Итого |

15 453 559 |

План продаж на 24 месяца с учетом сезонности, прогноз эффективности инвестиций и расчет экономических показателей бизнеса предсавлен в финансовой модели.

8. Факторы риска

В данной сфере бизнеса существует множество рисков. Выделим несколько основных, каждый из которых по отдельности способен принести компании существенный убыток, и даже привести к банкротству.

Первый из рисков — это неправильная оценка вероятности выплаты по страховому случаю и, как следствие, превышение доли выплаты над долей вознаграждения.

Второй риск, также связанный с первым, это мошенничество со страховыми выплатами. Данные риски минимизируются путём найма квалифицированного персонала, в том числе службы безопасности (для пресечения случаев мошенничества внутри компании) и юридического отдела, который сможет отстаивать интересы организации.

Ещё одним риском являются возможные изменения законодательства, такие как изменения к требованиям уставного капитала страховых компаний, порядка оформления документов, отзывов лицензий и т.д. Регулярный мониторинг и оценка законопроектов позволит минимизировать данный риск, а именно вовремя подготовится к возможным изменениям.

Скачать эту статью в PDF

Скачать финансовую модель

Финансовая модель страховой компании

#статьи

- 31 авг 2022

-

0

Финансовая модель: для чего она нужна и как её разработать

Что такое финансовая модель? Какие показатели в неё включать? Какую форму использовать? Как сделать финмодель понятной и читаемой?

Фото: zeljkosantrac / Getty Images

Рассказывает просто о сложных вещах из мира бизнеса и управления. До редактуры — пять лет в банке и три — в оценке имущества. Разбирается в Excel, финансах и корпоративной жизни.

Финансовая модель — инструмент для управления бизнесом или проектом. С её помощью прогнозируют развитие компании и оценивают эффективность принимаемых решений.

Например, с помощью финмодели можно понять, за счёт чего увеличить прибыль или стоит ли запускать новое направление бизнеса.

Также финмодель часто запрашивают банки, инвесторы и контрагенты. На основании неё они принимают решение, стоит ли сотрудничать с компанией или финансировать её работу.

В статье разберёмся:

- что такое финансовая модель и для чего она нужна;

- с помощью каких инструментов можно построить финмодель;

- какие показатели она включает и по какой форме её составляют;

- как разработать хорошую финансовую модель;

- как узнать больше о финансовом планировании бизнеса.

Финансовая модель — таблица, в которой объединяют показатели доходов, расходов, прибыли компании и показывают связи между ними.

Финансовая модель помогает:

- увидеть, какую прибыль получит компания при текущем уровне доходов и расходов;

- увидеть, за счёт чего можно увеличить прибыль;

- оценить, как изменится финансовый результат компании, если изменить некоторые показатели — например, снизить себестоимость продукции на 5%;

- принимать управленческие решения на основе этих данных.

При этом решения могут быть разными: от воплощения финансовой модели в жизнь до закрытия компании. Закрытие возможно, если модель показывает неудовлетворительный финансовый результат и нет никаких способов сделать его приемлемым.

Финансовые модели могут быть любой сложности. Их используют как для глобальных расчётов, так и для отдельных проектов. Например, бюджет компании на несколько лет вперёд — пример глобального применения финансовых моделей. Пример отдельного проекта — расчёт чистой прибыли от новой услуги компании или изменения прибыли после увеличения цен на продукт.

Как строят финансовые модели? Обычно финансовые модели собирают в Microsoft Excel или «Google Таблицах». Некоторые компании используют для этого специализированные программы. Как правило, эти программы заточены под одну цель.

Основное преимущество Microsoft Excel или «Google Таблиц» — их гибкость. С помощью формул можно смоделировать и рассчитать любые сценарии. Также они позволяют настроить отображение результатов в удобном формате.

Финансовые модели бизнеса или проектов необходимы внутренним и внешним пользователям.

Внутренние пользователи — собственники компании и менеджеры. С помощью финмодели они могут:

- смоделировать несколько сценариев развития проекта или бизнеса;

- определить, сколько денег нужно вложить, чтобы получить нужный результат;

- определить, сколько денег можно получить при заданном уровне вложений;

- рассчитать точку безубыточности.

Внешние пользователи — банки или кредиторы, контрагенты, инвесторы. Им финансовая модель нужна, чтобы:

- оценить бизнес — насколько он прибыльный сейчас и чего от него можно ожидать через несколько лет;

- определить кредитоспособность компании;

- понять, когда инвестиции в бизнес могут вернуться в виде прибыли.

Мы определили, что такое финансовая модель и чем она полезна бизнесу. Дальше разберём, какие показатели она в себя включает и по какой форме её составляют.

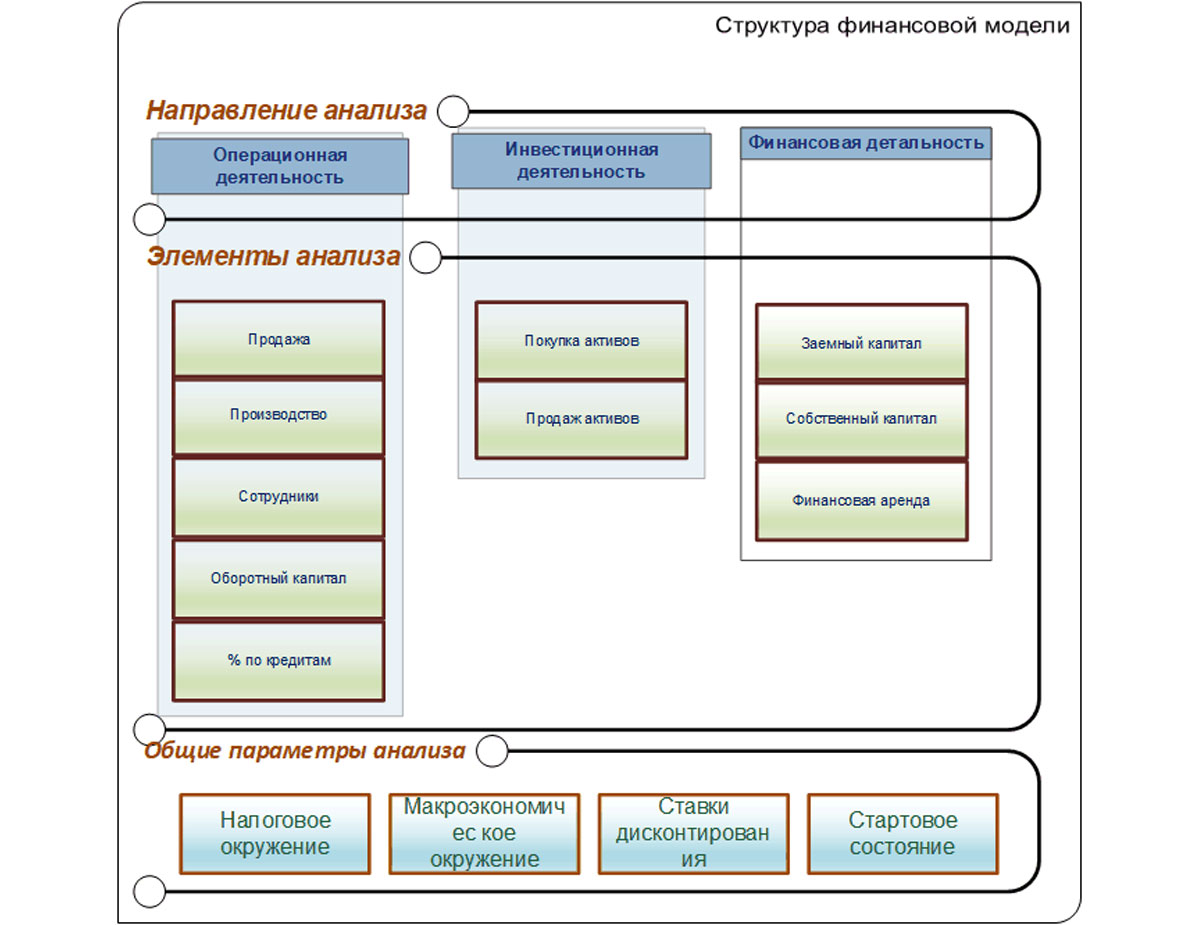

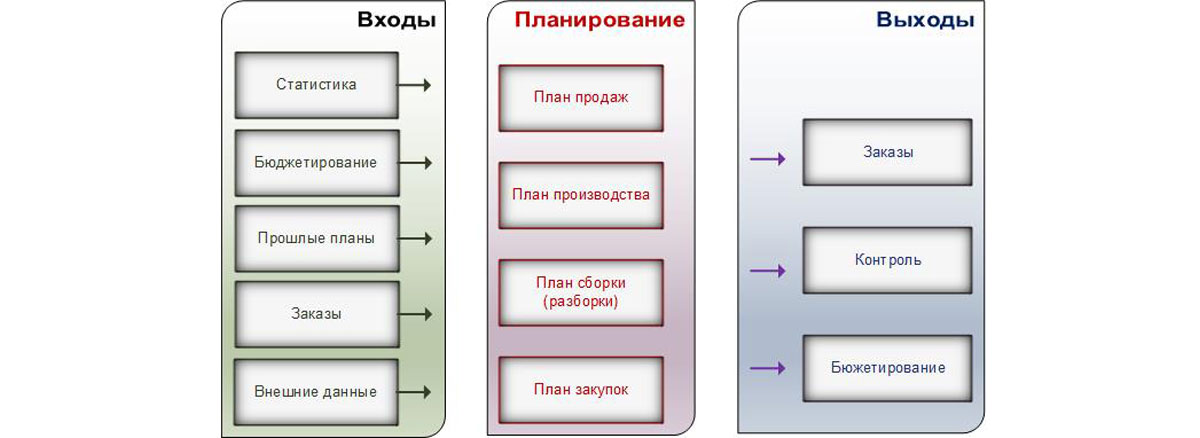

Финансовые модели в компаниях и проектах могут быть разными, но, как правило, структура у них одна. Все финмодели состоят из трёх блоков: входные данные, расчёты и выходные данные.

Блок входных данных. В эту часть вбивают все данные для расчётов, которые нужно заложить в модель.

Основные показатели, которые нужно сюда включить:

- капитальные вложения — например, затраты на покупку недвижимости, оборудования, транспорта с учётом амортизации;

- расходы компании — например, на аренду, зарплаты сотрудникам, закупку материалов, маркетинг, услуги подрядчиков, платежи по кредитам, налоги;

- прогнозы финансовых показателей — например, количество покупателей, размер среднего чека, прогноз изменения цен;

- финансирование — например, вложения собственников, инвесторов, кредиторов.

Блок входных данных позволяет управлять всей финансовой моделью: изменяя нужные параметры, можно добиться изменения результатов в нужную сторону.

Входные данные можно менять, объединять в сценарии — рассчитывать модель сразу в нескольких вариантах.

Блок расчётов. Этот блок связывает формулами все параметры, которые задали в блоке входных данных.

Здесь проводят все необходимые расчёты. Цель — получить итоговый прогноз операционной и чистой прибыли компании.

Для внешних пользователей финмодели блок расчётов может быть «чёрным ящиком» — они не обязаны разбираться в том, как работает финансовая модель. Главное, что нужно понимать, — изменение входных данных влияет на выходные данные через формулы блока расчётов.

Блок выходных данных. Этот блок собирает все данные, которые получили в блоке расчётов, и показывает результаты.

Форма вывода результатов может быть разной — в зависимости от предпочтений пользователей модели. Например, данные могут быть представлены в таблицах, графиках или их комбинациях.

Подробно о том, как составлять финмодели, проводить их анализ и интерпретировать результаты, — на курсе Skillbox «Финансовое моделирование».

Здесь можно посмотреть и скачать упрощённый шаблон финансовой модели от сервиса «ПланФакт».

Более развёрнутую форму финмодели разработали в «Нескучных финансах». Её можно посмотреть и скачать здесь.

Как мы говорили выше, финансовая модель может понадобиться не только собственникам или менеджерам компании, но и внешним пользователям. Они также должны ориентироваться в ней без проблем.

Поэтому важно сделать так, чтобы финмодель была понятна всем заинтересованным лицам. Вот несколько рекомендаций, как организовать структуру модели, сделать её читаемой и простой в восприятии.

- Чётко обозначьте, где входные данные, где расчёты, а где выводы. Для этого в электронных таблицах удобно использовать разные листы и разноцветные ярлыки для них.

- Внутри блока делайте отдельные разделы для каждой области вводных или расчётов. Например, выручку лучше считать не в том же разделе, в котором считали расходы.

- Не используйте одну и ту же строку модели для разных данных. По возможности соблюдайте принцип: «одна строка — одна формула». Это позволит растягивать формулы на любые периоды.

- Если под данные каждого месяца отводится отдельный лист, используйте одну структуру колонок для всех листов. Один и тот же показатель на разных листах должен находиться в одном и том же столбце. Это также упростит расчёты в следующих периодах.

- Все строки и столбцы должны быть подписаны. Любой пользователь должен понимать, о чём идёт речь в каждом блоке.

- Не забывайте оформлять блок расчётов. Чаще всего внешние пользователи изучают только блоки входа и выхода. Но в некоторых случаях — например, при выдаче кредитов или долгосрочном финансировании — пользователей может заинтересовать, каким образом компания пришла к таким цифрам. В этом случае блок расчётов будет для них самым интересным, поэтому все данные в нём должны быть также подписаны.

- Указывайте единицы измерения каждой величины. Хотя бы там, где могут возникнуть сомнения.

- Числа в модели должны иметь 3–4 значащие цифры — остальное лучше убрать с экрана. Для этого используйте форматирование ячеек — не нужно менять значения ячейки вручную или с помощью формул.

- Визуально отделяйте блоки друг от друга заголовками и «подсвечивайте» важные строки отдельными цветами. Лучше всего использовать для этого стили отображения таблиц.

- Не стремитесь рассчитывать показатели максимально точно. У финмодели нет цели отразить реальность на 100%. При необходимости точность расчётов можно будет увеличить на более поздних этапах.

- Не используйте сложные формулы. Модели с простыми формулами проще читать самим и проще объяснять другим.

- Финансовая модель — таблица, в которой объединены показатели доходов, расходов и прибыли компании. Она показывает связь между ними и помогает прогнозировать развитие компании, оценивать эффективность принимаемых решений.

- Финмодели используют как собственники и управленцы компании, так и внешние пользователи — например, банки, инвесторы и контрагенты.

- Чтобы финансовой моделью могли пользоваться все заинтересованные лица, важно позаботиться о её читаемости и простоте.

- Единой структуры у финмоделей нет. Каждая компания может разработать свою форму.

- Чаще всего финансовые модели собирают в Microsoft Excel или в «Google Таблицах».

- Если вы только начинаете разбираться в финансовом планировании, прочитайте нашу статью — «Главное о финансовом планировании: зачем оно нужно и как компании планируют бюджеты».

- Научиться анализировать финансовое состояние бизнеса и оценивать инвестиционные проекты можно на курсе Skillbox «Профессия Финансовый менеджер».

- Научиться составлять финансовые модели для компаний из разных отраслей, проводить финансовый анализ и интерпретировать результаты можно на курсе Skillbox «Финансовое моделирование».

- Ещё в Skillbox есть курс «Финансы для предпринимателя». Подойдёт тем, кто хочет создать прозрачную систему финансов компании, понимать, на что идут расходы и сколько зарабатывает бизнес.

Научитесь: Профессия Финансовый менеджер

Узнать больше

Российские страховые услуги хорошо развиты. И это надо учитывать, составляя бизнес план страховой компании, так как большинство людей привыкли пользоваться услугами проверенных агентств с долгой историей. А молодая фирма на первоначальном этапе своего становления может столкнуться с большими трудностями. Чтобы минимализировать многие проблемы, необходимо в первую очередь определить особый сегмент рынка – нишу страхования, которая еще не занята в городе и близлежащих районах, к тому же, удовлетворяющую растущий спрос потребителя. Бизнес-план страховой компании с нуля составляется согласно типовой структуре.

Резюме

Идеальная поддержка успешного бизнеса — это агентство полного обслуживания для страховой отрасли. Ideal предлагает широкий спектр услуг поддержки, предназначенных для страховых агентов. Идеал будет специализироваться на нескольких предложениях, но может делать почти все. В то время как рынок услуг поддержки является конкурентоспособным, большинство компаний являются универсальными. Идеал будет выделяться, концентрируясь на страховой нише.

Цель бизнес-плана страховой компании — предоставить клиенту лучшие услуги поддержки бизнеса. Мы существуем для привлечения и обслуживания клиентов. Когда мы придерживаемся этой максимы, все остальное встанет на свои места. Наши услуги превысят ожидания наших клиентов.

Идеал имеет два сильных конкурентных преимущества. Первое — это знания страховой отрасли. Опыт начинающего бизнесмена в данной отрасли бесценен. Этот опыт позволит лучше обслуживать своих клиентов, используя информацию о потребностях и предпочтениях клиентов. Кроме того, ценность сетей, основанных на предыдущих отношениях страхования, даст компании большой шаг на конкурсе. Установив отношения со многими людьми в отрасли, можно использовать эти профессиональные связи.

Наконец, можно будет разрабатывать программу интенсивной подготовки, чтобы поделиться своим интеллектуальным капиталом в страховой отрасли с остальной частью ее компании. Все сотрудники пройдут эту подготовку.

Идея, по прогнозам, достигнет доходности к 11 месяцу и будет получать прибыль в размере 44 000 долларов к трем годам.

Обзор рынка

Составляя пошаговый бизнес план страховой компании, была получена хорошая информация о рынке и об общих атрибутах самых ценных и лояльных клиентов. Эта информация будет использоваться для лучшего понимания того, кто обслуживается, их конкретных потребностей и того, как Идеал может лучше общаться с ними.

Сфера деятельности страховой компании

Сфера деятельности страховой компании

Профиль клиентов состоит из следующих географических, демографических и поведенческих факторов:

| Анализ рынка | |||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | |||

| Потенциальные клиенты | рост | ||||||

| Эксклюзивные агенты | 7% | 78 | 83 | 89 | 95 | 102 | 6,94% |

| Страховые брокеры | 8% | 123 | 133 | 144 | 156 | 168 | 8,11% |

| Другие | 0% | 0,00% | |||||

| Всего | 7,66% | 201 | 216 | 233 | 251 | 270 | 7,66% |

Услуги

Пример самостоятельно написанного бизнес плана страховой компании предоставляет рынку ряд услуг поддержки для страховых агентов. Идеал стремится выполнить следующие преимущества, которые важны для его клиентов.

- Знания отрасли: у агентов нет времени обучать персонал службы со всеми сложностями страховой отрасли. Поэтому это имеет большое значение, если служба поддержки имеет промышленное понимание.

- Удобство: услуги должны быть доступны, когда они нужны агентам. Кроме того, трудно точно прогнозировать, когда возникнет такая необходимость.

- Обслуживание клиентов. Чтобы построить устойчивый бизнес, клиенты должны быть на 100% удовлетворены услугами Ideal. Эта философия бизнеса будет укоренена в умах всех сотрудников.

Рыночные тренды

Тенденция рынка для страховых агентов (а также для других поставщиков услуг) заключается в аутсорсинге несущественных видов деятельности, позволяющих бизнесу сосредоточиться на своих основных компетенциях. Это позволяет бизнесу страховой компании более точно сосредоточиться на своей бизнес-модели.

Причины такой тенденции:

- Снижение накладных расходов.

- Снижение затрат на обучение для несуществующих сотрудников.

Рост рынка

В течение последних двух лет страховая индустрия поддержки услуг составила в размере 498 миллионов долларов. С 2015 по 2017 год темпы роста в отрасли составили 5,6%. Ожидается, что в течение следующих трех лет у отрасли не должно быть проблем с сохранением этого превосходного роста.

Другим фактором роста стало постепенное принятие страхования как разумной стратегии управления рисками. С недавними неожиданными событиями, такими как стихийные бедствия и терроризм, страховая отрасль, вероятно, будет продолжать расти, поскольку люди и компании хеджируют свои риски со страхованием.

Целевые рынки

Образец бизнес плана страховой компании, нуждающийся в поддержке, может быть разбит на два сегмента:

- Эксклюзивные агенты: это агенты только для одного вида страхования, например, для совхоза. Страховой агент будет продавать все виды покрытия, которые предлагает Государственная ферма, но только страхование совхоза. Хотя выбор здесь ограничен, преимущество эксклюзивного агента заключается в том, что они обычно имеют очень прочные отношения с этой компанией, что хорошо, если есть какие-либо проблемы с претензиями.

- Страховые брокеры: у этих агентов нет эксклюзивного контракта с какой-либо одной страховой компанией. Они могут предложить страхование от нескольких компаний. Преимущество этой настройки заключается в том, что они могут предлагать более широкий спектр предложений услуг, чем агент, который продает только одну марку страхования.

Деятельность страховой компании

Деятельность страховой компании

Маркетинговая компания

Единственная цель маркетингового плана состоит в том, чтобы позиционировать страховую компанию как наиболее эффективную службу поддержки, которая управляет большинством доли рынка. Маркетинговая стратегия будет направлена прежде всего на то, чтобы повысить уровень информированности клиентов о предлагаемых услугах, а затем развивать клиентскую базу и, наконец, работать над созданием лояльности клиентов и рефералов.

Первым методом будет рекламная кампания:

- Компания будет использовать различные источники, как желтые страницы, так и отраслевой журнал.

- Второй способ коммуникации — это создание сетей, основанных на отраслевых отношениях.

- Третий способ — участие в региональной выставке, которая привлекает большинство местных агентов и брокеров.

- Последний способ коммуникации — это кампания прямой почтовой рассылки, ориентированная на местных страховых агентов и брокеров. Почтовая кампания предоставит всем потенциальным клиентам информацию о предложениях Ideal.

Маркетинговый подход

Эффективный маркетинг состоит из подходов к ценообразованию, распределению, рекламе и продвижению по службе, а также обслуживанию клиентов.

- Ценообразование: Схема ценообразования будет конкурентоспособной по сравнению с другими поставщиками услуг поддержки.

- Распространение: услуги будут предлагаться на месте работы клиента или в офисе, в зависимости от того, какой клиент предпочитает.

- Реклама и продвижение: многоуровневая маркетинговая кампания будет использоваться для обеспечения видимости и справедливости.

- Обслуживание клиентов: менеджеры будут нести ответственность за достижение этих амбициозных целей.

Преимущества и недостатки

Бизнес план страховой компании отражает также сильные и слабые стороны внутри фирмы и описывает возможности и угрозы, стоящие перед Ideal.

Преимущества открытия страховой компании:

- Углубленное знание отрасли.

- Эффективная, всесторонняя программа обучения для сотрудников.

- Обширные отраслевые сетевые подключения.

Недостатки открытия страхового агентства:

- Ограниченный маркетинговый бюджет для обеспечения видимости.

- Неспособность быстро масштабироваться до большого увеличения спроса.

- Не хватает бренда.

Возможности:

- Участие в растущей отрасли.

- Работа в отрасли, которая требуется почти для всех россиян.

Возможность распределять накладные расходы с увеличением клиентской базы.

Конкурентные преимущества

Бизнес план страховой компании будет позиционировать себя как самую опытную службу поддержки страховых услуг. Это позиционирование будет достигнуто за счет использования его конкурентного преимущества.

Конкурентоспособность — это специфическое глубокое отраслевое знание страхования. Несмотря на то, что эти конкретные знания будут препятствовать большому рынку, они делают небольшую часть рынка весьма привлекательной.

Эти глубокие отраслевые знания основаны на опыте работы руководителя фирмы, проведенной в качестве независимого страхового агента. Владелец соберет весь этот интеллектуальный капитал и превратит его в учебную программу, чтобы она стала организационным знанием.

Конкуренция состоит из множества различных сервисных компаний, предлагающих широкий спектр услуг. Однако ни одна из них не предназначена для страховой отрасли. В то время как компании, предоставляющие услуги в разных отраслях, предлагают адекватное обслуживание, есть преимущество в найме компании, которая обслуживает отрасль и гораздо более осведомлена о ваших конкретных потребностях.

Модели покупки агентов имитируют долгосрочные отношения. Если клиенты довольны, они, как правило, остаются с одним и тем же поставщиком услуг. Обычно для новых клиентов характерен переходный период, когда обе стороны тратят время на знакомство друг с другом и разные потребности. Если это можно сделать один раз раньше, тогда это более экономически выгодно, чем переход от провайдера к провайдеру.

Регистрация

Перед тем, как открыть страховую компанию, необходимо зарегистрировать юридическое лицо (ООО или ЗАО). Размер уставного капитала новой организации зависит от того, на какие именно виды страхования будет распространяться деятельность компании. Если в услуги компании будет входить страхование жизни клиентов, то уставный капитал должен быть больше. Для осуществления страховой деятельности необходимо получить соответствующий сертификат. Также рекомендуем ознакомиться с соответствующими кодами ОКВЭД. Процесс получения сертификата занимает от 6 до 12 месяцев.

Помещение

В бизнес-плане должно быть приведено описание помещения, в котором будет располагаться офис страховой компании. Помещение должно иметь удобное местоположение. К зданию офиса должна прилегать стоянка для автотранспорта, площадь которой позволяет разместить не только машины сотрудников компании, но и клиентов. Площадь помещения определяется исходя из количества оказываемых страховых услуг.

Офис страховой компании следует привести в надлежащий вид. Желательно воспользоваться услугами дизайнеров при оформления интерьера. Помещение должно быть в сдержанном деловом стиле. Нельзя также забывать о дресс-коде сотрудников. Это способствует формированию положительного впечатления о компании.

Финансовый план

Необходимо определить:

- основные средства;

- нематериальные активы;

- первичные затраты;

- затраты на оплату услуг сторонних организаций;

- затраты на оплату труда и налоги;

- общие предполагаемые затраты за год;

- прибыль за год.

- Также нужно составить краткий бухгалтерский баланс.

В этом разделе будет представлен финансовые расчеты бизнес плана страховой компании, поскольку они относится к маркетинговой деятельности. Расходы и доходы компании по страховке направлены на анализ безубыточности, прогнозы продаж, расходов и то, как они связаны с маркетинговой стратегией.

Анализ безубыточности

Анализ безубыточности агенства по страхованию показывает, что в месячный доход потребуется 15 609 долларов, чтобы достичь точки безубыточности.

| Анализ безубыточности | |

| Ежемесячный доход | $ 13271 |

| Предположения: | |

| Средняя процентная переменная стоимость | 15% |

| Предполагаемая месячная фиксированная стоимость | $ 13268 |

Прогноз продаж

Первый месяц будет использоваться для создания офиса. Это включает в себя выбор сайта, покупку мебели, а также настройку компьютерной сети.

Первая неделя второго месяца будет использоваться для интенсивной подготовки двух сотрудников службы поддержки. В течение последних трех недель месяца будет наблюдаться активность продаж. С этого момента продажи будут неуклонно расти.

Пятый месяц – будут приняты на работу два последние сотрудники службы поддержки. Они также будут обучены в течение первой недели месяца, а затем будут загружены.

| Прогноз продаж | |||

| 2017 | 2018 | 2019 | |

| Продажи | |||

| Эксклюзивные агенты | $ 51049 | $ 112548 | $ 121458 |

| Страховые брокеры | $ 59812 | $ 125745 | $ 134745 |

| Тотальная распродажа | $ 110861 | $ 238293 | $ 256203 |

| Прямая стоимость продаж | 2003 | 2004 | 2005 |

| Эксклюзивные агенты | $ 7657 | $ 16882 | $ 18219 |

| Страховые брокеры | $ 8972 | $ 18862 | $ 20212 |

| Промежуточная прямая стоимость продаж | $ 16629 | $ 35744 | $ 38430 |

Прогноз расходов

Расходы на маркетинг должны быть предусмотрены в бюджете, чтобы они были высокими в течение первого квартала; функция желания создать видимость для начинающей компании. После первого квартала расходы будут колебаться в зависимости от того, какие маркетинговые мероприятия происходят в течение каждого месяца.

| Бюджет расходов на маркетинг | |||

| 2017 | 2018 | 2019 | |

| Объявления | $ 2920 | $ 4000 | $ 5000 |

| Торговые выставки | $ 2 700 | $ 3000 | $ 3500 |

| Другие | $ 2 025 | $ 2250 | $ 2500 |

| ———— | ———— | ———— | |

| Общие расходы на продажу и маркетинг | $ 7645 | $ 9250 | $ 11 000 |

| Процент продаж | 6,90% | 3,88% | 4,29% |

Риски

- Несколько рискованно из-за нормативного характера страховой отрасли.

- Будущая конкуренция со стороны франшизы поддержки.

Поскольку компьютерные технологии продолжают становиться все более и более эффективными и полезными, это может уменьшить потребность в службах вспомогательного персонала.

Планирование страхового бизнеса

При нестабильной рыночной экономике, а также быстроменяющихся условиях жизни в целом все больше людей и организаций прибегают к услугам страховых агентов. Поэтому страховой бизнес можно с уверенностью назвать прибыльным делом.

Однако, важно понимать, что данный вид деятельности потребует от вас или вашего партнера специального образования и опыта работы в сфере страхования, больших капиталовложений и временных затрат (только на получение лицензии может уйти год). Сложностей и нюансов в страховом деле много, но это не повод отказываться от этой бизнес-идеи. Большинство проблем организации такого бизнеса можно решить при грамотном составлении бизнес-плана страховой компании.

Пример бизнес-плана страховой компании по оказанию услуг страхового агента

Описание

Оглавление

Файлы

Основные виды работ страхового агента

Страховой бизнес, как мы уже отметили, дело непростое. Крайне важно при составлении бизнес-плана страховой организации разбираться в этой деятельности в целом, понимать ее специфику.

Итак, страховая компания – это организация, занимающаяся заключением договоров страхования и их дальнейшим обслуживанием. Виды страхования: страхование личности, имущества, ответственности и финансовых рисков.

При формировании своего бизнес-проекта важно определить, какие конкретно услуги страхования востребованы в том или ином регионе, разработать свою индивидуальную маркетинговую тактику для прочного занятия места на рынке, ориентированного на определенный сегмент.

При широком спектре предоставляемых услуг, но без правильного анализа целевой аудитории, ее потребностей, иными словами, без качественно разработанного бизнес-плана ваша страховая компания может совершенно не оправдать крупные инвестиции.

1 – Резюме

1.1. Суть проекта

1.2. Объем инвестиций для запуска страховой компании по оказанию услуг страхового агента

1.3. Результаты работы

2 – Концепция

2.1. Концепция проекта

2.2. Описание/Свойства/Характеристики

2.3. Цели на 5 лет

3 – Рынок

3.1. Объем рынка

3.2. Динамика рынка

3.3. Цены

4 – Персонал

4.1. Штатное расписание

4.2. Процессы

4.3. Заработная плата

5 – Финансовый план

5.1. Инвестиционный план

5.2. План финансирования

5.3. План продаж разработки страховой компании по оказанию услуг страхового агента

5.4. План расходов

5.5. План налоговых выплат

5.6. Отчеты

5.7. Доход инвестора

6 – Анализ

6.1. Инвестиционный анализ

6.2. Финансовый анализ

6.3. Риски страховой компании по оказанию услуг страхового агента

7 – Выводы

Бизнес-план страховой компании по оказанию услуг страхового агента предоставляется в формате MS Word – в нем уже есть все таблицы, графики, диаграммы и описания. Вы можете их использовать «как есть», потому что он уже готов к использованию. Либо можете скорректировать любой раздел под себя.

Например: если вам нужно изменить название проекта или регион расположения бизнеса, то это легко сделать в разделе «Концепция проекта».

Финансовые расчеты предоставляются в формате MS Excel – в финансовой модели выделены параметры – это значит, что вы можете изменить любой параметр, и модель все автоматически рассчитает: построит все таблицы, графики и диаграммы.

Например: если вам нужно увеличить план продаж, то достаточно изменить объем продаж по заданному продукту (услуге) – модель пересчитает все автоматически, и сразу же будут готовые все таблицы и диаграммы: помесячный план продаж, структура продаж, динамика продаж – все это будет готово.

Особенностью финансовой модели является то, что все формулы, параметры и переменные доступны для изменения, значит, корректировать модель под себя сможет любой специалист, который умеет работать в MS Excel.

Отзывы наших клиентов

Отзыв на бизнес-план клининговой компании

Выражаем признательность за проделанную работу по созданию бизнес-плана клининговой компании. Благодаря данному бизнес-плану банк одобрил кредит на 18 миллионов рублей на 6 лет.

Елизавета К.Л., Казань

Отзыв на бизнес-план открытия ломбарда

Скачанный на сайте план-про бизнес-план содержит в себе очень понятное и доступное описание как бизнеса в целом, так и его финансовой составляющей в частности. Расчеты показывают достаточно ясную картину действий и ими удобно пользоваться: вносить правки, корректировать инвестиции, продажи, расходы. Все формулы доступны для изменения и прозрачны.

Иван Некрасов, город Псков

Отзыв на бизнес-план доставки еды на дом: пиццы, суши, обеды, роллы, пироги

Бизнес-план был подготовлен консалтинговой компанией plan-pro.ru в соответствие с требованиями, качественно и даже немного раньше оговоренного срока. В результате от частного инвестора получили средства в размере 50 млн. руб.

Олег Александрович, город Саров

Отзыв на бизнес-план типографии

Крайне корректный бизнес-план. Он помог нашей типографии получить в Сбербанке кредит, необходимый для расширения производства (21 миллион рублей), сроком на 4 года.

Сергей В.В., Нижегородская область

Отзыв на бизнес-план страховой компании по оказанию услуг страхового агента

Проработав несколько лет страховым агентом, я все-таки решилась на создание своей компании. Несмотря на то, что всю структуру дела знаю изнутри, при составлении собственной финансовой модели столкнулась с рядом проблем. Одна из них – проведение грамотных расчетов для привлечения сторонних капиталовложений. Готовый бизнес-план страховой компании от План Про позволил решить мне эту проблему в короткие сроки. Ясная, прозрачная бюджетная структура, анализ срока окупаемости, представленные в бизнес-плане, помогли мне найти внешних инвесторов (5 млн. руб.), организовать свое дело и получать чистый месячный доход в размере 420 000 руб.

Цветаева В.А. Генеральный директор СК «Гарантия», Орловская область.

Разработка бизнес-плана для страховой организации

Особенности построения бизнес-плана продаж страховых услуг

Рынок услуг страхования в России не так велик, однако в этом его опасность: составить конкуренцию фирмам, давно себя зарекомендовавшим, крайне сложно. А если еще учесть, что спектр предлагаемых услуг у вас будет примерно одинаковым, то основная задача бизнес-плана страховой компании состоит в разработке уникального торгового предложения и способах построения положительной репутации.

Особенностью данного бизнеса является крупный начальный капитал. Основными первоначальными расходами будут затраты на юридическое оформление проекта, получение лицензий и пр.

Окупаемость данного предприятия зависит от многих факторов, например, удачно проработанная целевая аудитория и выбранный спектр услуг, регион, где расположена компания и прочее. Поэтому чтобы не стать жертвой инвестиционных ловушек, лучше рассчитать свой бюджет и спрогнозировать доход еще на стадии разработки бизнес-плана страхового агента. Это поможет избежать рисков и в перспективе получать достойный доход.

Основные вопросы бизнес-плана страховой компании

Любое начинание нуждается в планирование, и страховой бизнес не исключение. Для того чтобы сформулировать эффективную экономическую модель предприятия необходимо детально рассмотреть ряд ключевых вопросов. В бизнес-плане страхового агента мы разберем:

— состояние рынка и соответствующий маркетинг

— юридическое оформление бизнеса

— капиталовложения

— подбор сотрудников

— бюджет и окупаемость

Анализ состояния рынка и маркетинг

Особенностью бизнес-плана продаж страховых услуг будет факт детального анализа соответствующего рынка в том или ином регионе. То есть важно проследить, какие услуги наиболее востребованы, но на рынке не распространены. Специалисты отмечают, что на сегодняшний день к страховым услугам, пользующимися наибольшим спросом, относятся:

- ОСАГО и КАСКО

- Страхование от имущественных потерь

- Страхование жизни, здоровья и пр.

Так как уровень конкуренции в любом случае будет достаточно высок, то главной задачей бизнес-плана страховой компании будет разработка маркетинговой стратегии. Для начала нужно четко определить свои рыночные преимущества, например, лучшие цены, уникальные предложения и бонусы, индивидуальный подход к клиентам, высококвалифицированные сотрудники и пр.

Однако, все эти составляющие не могут гарантировать вам потока клиентов, а соответственно и дохода. В данном случае крайне необходимо применять целый набор методов раскручивания бизнеса:

- Реклама в СМИ, социальных сетях

- Продвижение сайта

- Распространение листовок

- Практика заключения договоров с организациями, которые получают определенный процент, если предлагают вместе со своими услугами обязательную страховку (банки, автосалоны, крупные торговые компании)

- Практика взаимодействия с государственными и коммерческими предприятиями, которые агитируют своих сотрудников заключить страховой договор, не безвозмездно, разумеется.

Так как расходы на рекламу будут внушительными, их необходимо обязательно включить в бизнес-план страховой организации, иначе можно сделать большие ошибки в расчетах рентабельности вашего дела.

Другое направление — компьютерный клуб. Если вы хотите стартовать в этом проекте, то вам потребуется бизнес-план компьютерного клуба. Что в нем будет? Вариант расчета окупаемости проекта при заданных параметров доходов, расходов, инвестиций и т.д.

Юридическое оформление бизнеса

При составлении бизнес-плана страховой компании необходимо сразу определиться с выбором правовой формы вашей предпринимательской деятельности. Подходящими формами собственности в данном случае будут ООО, ЗАО, ОАО.

В уставных документах фирмы необходимо будет указать все виды предоставляемых услуг.

Должность генерального директора в такого рода бизнесе может занимать только человек с профессиональным образованием. Для подтверждения данного факта вам потребуется: копии паспорта, ИНН, диплома, трудовой книжки.

Существование уставного капитала также придется документально подтвердить.

Кроме того, важно учитывать, что деятельность услуг страхования подлежит обязательному лицензированию. И здесь вам тоже потребуется пакет документов:

- Бизнес-план страховой компании

- Учредительные документы

- Страховые документы

Все вышеизложенные юридические нюансы потребуют немалых затрат, поэтому их учет в бизнес-плане страхового агента обязателен.

Анализ капиталовложений

При формировании расходной части вашего первоначального бюджета в бизнес-плане страховой компании стоит учесть следующие составляющие:

- затраты на юридическое оформление бизнеса, лицензии и соответствующие налоги

- стоимость аренды или приобретения офисного помещения

- затраты на офисную мебель, оргтехнику, канцелярские принадлежности

- заработная плата персонала

- рекламный бюджет

- иные расходы, включая «подушку безопасности»

Общая сумма инвестиций составит примерно 5 — 50 млн. рублей. Важно понимать, что эта цифра примерна и зависит от многих факторов, например, круг оказываемых услуг и масштаб агентства в целом. Наиболее точные показатели вам может предоставить только индивидуальный бизнес-план вашей страховой компании.

Таким образом, все расчеты напрямую связаны с индивидуальной финансовой программой отдельно взятой компании, поэтому сложно точно спрогнозировать конкретные цифры инвестиций. Однако наша фирма может оказать вам помощь в формировании вашего бизнес-проекта. Для этого вы можете скачать готовый бизнес-плана страховой компании по оказанию услуг страхового агента с расчетами. Экономическая модель проекта позволит вам наиболее точно определить размер инвестиций и корректно рассчитать предполагаемую прибыль.

Расчет бюджета страховой организации

В бизнес-план деятельности страхового агента должен быть включен анализ финансовых движений фирмы.

На первоначальном этапе основными статьями расходов будут: юридические издержки, аренда или покупка помещения с соответствующим его обслуживанием, заработная плата работников, рекламные затраты.

Спрогнозировать размер дохода в примере бизнес-плана страховой компании сложно, так как здесь необходимо учитывать многие специфические факторы (спрос на страховку в том или ином регионе, масштаб организации и пр.).

Подбор сотрудников

Штат фирмы можно условно поделить на две группы: офисные менеджеры и непосредственно страховые агенты.

При составлении бизнес-плана страховой компании важно точно сформулировать требования к страховым агентам. Это должны быть люди обязательно с высшим профессиональным образованием и желательно с опытом работы. Однако не исключен вариант принятия на работу новичков с перспективой обучения.

Заработная плата может быть как фиксированной, так и сдельной. Специалисты советую комбинировать эти варианты, что станет дополнительным стимулом для сотрудников.

Количество сотрудников будет варьироваться в зависимости от масштабов планируемой компании.

Расчеты окупаемости бизнеса

Организация предоставления услуг страхового агента – дело, требующее больших капиталовложений, поэтому бизнес-план страховой компании должен иметь расчет сроков окупаемости.

Прогнозирование выручки от страховой деятельности, которая за ххх период составит ххх тыс. руб. осуществляется с учетом всех индивидуальных особенностей компании (масштаб, предоставляемые услуги, маркетинг и пр.). Однако, приблизительную цифру можно рассчитать, исходя из среднестатистических цен на страховые услуги по России, которые за период ххх составили xxx руб.

Средний срок окупаемости вашего бизнеса составит примерно 3 — 5 лет.

Отметим, что составленный именно для вас бизнес-план страхового агента будет точно учитывать все особенности и реальные показатели вашей компании, что позволит рассчитать бюджет и рентабельность всего предприятия.

Бизнес-план страховой компании по оказанию услуг страхового агента

Бизнес-план имеет четкую структуру, содержит подробные финансовые расчеты, а финансовая модель позволяет гибко менять любой параметр бизнеса. Это оптимальное решение для тех, кто планирует привлекать инвестиции, хочет получить кредит или иметь готовый шаблон для разработки своего бизнес-плана.

Структура финансовой модели страховой компании

Финансовая модель – это отдельный файл в формате MS Excel – по сути это

отдельный продукт, разработанный для планирования бизнеса и расчета всех его

показателей. Каждый из параметров финансовой модели можно менять вручную.

Макросов в финансовой модели нет. Все формулы прозрачны и доступны для

изменения.

Детальный расчет инвестиций страховой компании

В процессе работы над бизнес-планом мы просматриваем десятки различных источников

информации. Это и данные поставщиков оборудования, и отраслевые порталы, и интервью с экспертами рынка, и данные официальной статистики – такой системный анализ данных дает полную картину по всем параметрам проекта: по ценам, по стоимости оборудования, по стоимости помещения, по затратам и т.д.

План доходов бизнеса

Необходимой составляющей полноценного бизнес-плана является гибкий план продаж. Важно с одной стороны иметь прогноз по бизнесу в целом, а с другой стороны иметь возможность посмотреть доходность в разрезе отдельного центра прибыли или даже отдельного продукта.

Прогноз движения денежных средств страховой компании

Отчет о движении денежных средств — важнейший документ любого бизнес-плана. Содержит комплексную информацию об операционных, инвестиционных и финансовых поступлениях и оттоках компании, а также позволяет оценить общую картину результатов деятельности компании.

Скачайте готовый бизнес-план страховой компании с финансовыми расчетами и финансовой моделью Excel

Таким образом, работа в сфере страхования связана с определёнными инвестиционными рисками, которые важно избежать на стадии планирования деятельности. Грамотная разработка бизнес-плана позволит вам детально рассмотреть экономические особенности, правильно подготовить расчеты, определиться с правовыми вопросами.

Чтобы сэкономить свои силы и время, вы можете скачать образец готового бизнес-плана страховой компании с расчетами. Финансовая модель, представленная в образце, поможет вам лучше сориентироваться в своем проекта, построить свою финансовую модель. Кроме того, мы предлагаем разработать для вас индивидуальный бизнес-план «под ключ» с учетом особенностей именно вашей компании.

Скачайте готовый бизнес-план

по цене 4 500 р.

Cкачать готовый

ИЛИ

Страховой бизнес – сложное, но очень перспективное и прибыльное дело. Грамотная разработка бизнес-плана страховой организации – гарантия безопасности и успеха вашей деятельности.

Аудиоверсия этой статьи

Финансовая модель бизнеса позволяет предсказывать будущее. Какие показатели и сценарии можно просчитать с ее помощью, рассказывает финансовый директор компании «Нескучные финансы» Ирина Ведергорн

Содержание

Что такое финансовая модель

Чем финмодель полезна бизнесу

С чем не надо путать финмодель

Как составить финансовую модель

Разбираем на примере прогноз прибыли и убытков, движения денег и баланса

Сервис

Здесь вы можете зарегистрировать бизнес бесплатно и без визита в налоговую

Подать заявку

Что такое финансовая модель

Финансовая модель, или коротко — финмодель, представляет собой структуру бизнеса с взаимосвязанными показателями, которые отражают реальное или предполагаемое финансовое положение компании.

Выглядит финмодель как большая таблица. На основе исходных данных с ее помощью можно рассчитать итоговые показатели: выручку, прибыль, деньги (остатки). Обычно такую таблицу составляют в Excel или в «Google Таблицах».

Финмодель позволяет предсказать изменения в финансовом состоянии компании, рассмотреть различные варианты развития событий в ответ на те или иные управленческие решения.

Еще модель может дать ответ на такие вопросы:

-

что больше всего влияет на прибыль — кратно увеличивает или съедает;

-

стоит ли открывать бизнес и при каких условиях;

-

будет ли проект прибыльным или обанкротится.

Чем финмодель полезна бизнесу

С помощью финансовой модели предприниматели могут:

-

Увидеть в цифрах результаты бизнеса. Сколько компания заработает и за счет чего можно будет увеличить выручку.

-

Проиграть разные сценарии развития бизнеса и выбрать оптимальный.

-

Рассчитать точку безубыточности и узнать, на какую сумму нужно продавать товаров или услуг, чтобы для начала «выйти в ноль».

-

Оценить, достижимы ли поставленные цели. «Вырасти в два раза» или «получить 5 миллионов прибыли» — большие цели, но они ничем не подкреплены. Финансовая модель проекта поможет просчитать, какие ресурсы понадобятся для их достижения, сколько потребуется сотрудников, хватит ли производственных мощностей и что сейчас ограничивает рост.

-

Протестировать гипотезы. Смоделировать будущую ситуацию и узнать, как изменится прибыль и другие показатели. Например, что будет, если взять автомобиль для компании в лизинг, а не пользоваться услугами транспортной компании. Или как отразится на финансовом положении смена системы мотивации для продавцов. Выгоднее платить им оклады или процент от продаж?

-

Узнать, что нужно сделать, чтобы получить больше прибыли.

-

Избавиться от кассовых разрывов. Это ситуации, в которых на те или иные обязательные платежи не хватает денег, потому что средства, на которые рассчитывала компания, вовремя не пришли.

-

Отыграть сценарий нового бизнеса и решить, стоит ли его начинать.

-

Составить бизнес-план на основе финмодели.

-

Привлечь инвесторов, рассказав им, как будет развиваться компания с опорой на цифры. В финансовую модель в таком случае стоит добавить показатели инвестиционной привлекательности.

С чем не надо путать финмодель

Финансовую модель нередко путают с другими документами и таблицами. Чтобы лучше понимать, зачем она нужна, стоит знать, чем финмодель отличается от бизнес-плана, бюджета и отчета о прибылях и убытках.

Бизнес-план — это подробное описание проекта с расчетами. Он составляется с перспективой на несколько лет и содержит четкую программу действий. Финмодель — это инструмент для проигрывания сценариев и расчета финансовых результатов. С нее удобно начинать разработку бизнес-плана.

Бюджет — это утвержденный финансовый план с зафиксированными показателями. Рассчитать, при каких показателях будут достигнуты поставленные цели, можно как раз с помощью финмодели.

Отчет о прибылях и убытках содержит фактические показатели, а финмодель — прогнозные. Сформировать шаблон такого отчета можно, используя структуру доходов и расходов, которая содержится в финансовой модели.

Как составить финансовую модель

Прежде всего, нужно определить, кто будет этим заниматься — сотрудник внутри компании или внештатный специалист. В идеальной ситуации участвовать в составлении финмодели должны финансовый директор и собственник или директор компании.

Если компания небольшая, владелец может составить финмодель самостоятельно. Для этого понадобится:

-

Собрать и классифицировать данные.

-

Внести данные в специальный шаблон и сформировать структуру финмодели.

-

Проанализировать полученные данные.

-

Подготовить при необходимости презентацию итоговой модели.

Прежде чем составлять финмодель, нужно:

-

решить, какой период она будет охватывать — обычно это год; для компаний, у которых проекты длятся больше четырех-шести месяцев, — два-три года;

-

определить, с какой целью создается модель; например, предприниматель может узнать, прибыльна его компания или нет, какие у нее точки роста и ограничения, сколько и при каких условиях можно зарабатывать.

Самостоятельно создавать шаблон финмодели не нужно. Его можно бесплатно скачать здесь. Важно понимать, что это шаблон и его необходимо адаптировать с учетом особенностей бизнеса.

Разрабатывая структуру финмодели, нужно учитывать, что в нее входят такие блоки:

-

Прогноз прибыли и убытков.

-

Прогноз движения денег.

-

Прогнозный баланс.

Разбираем на примере

Прогноз прибыли и убытков

Чтобы его выполнить, нужно сформировать два блока — блок выручки и блок расходов. Первым сформируют блок выручки. А для этого — прогнозируют продажи. Сделать это проще, если ответить на такие вопросы:

-

Откуда приходят новые клиенты?

-

Есть ли у компании постоянная база клиентов?

-

Есть ли воронки продаж?

-

Какие каналы продаж использует компания: сайт, прямые продажи через менеджеров, соцсети?

Каждую воронку продаж нужно расписать подробно.

Воронка продаж — это путь клиента, череда этапов, которые он проходит один за другим с момента первого знакомства с продуктом компании до его покупки. При переходе на каждый этап теряется какое-то количество потенциальных клиентов. Соотношение между тем, сколько человек оказалось на определенном этапе, и тем, сколько из них перешли на следующий, называется конверсией (CV).

Рассмотрим пример торгово-производственной компании. Один менеджер обзванивает 10 клиентов в месяц, а также продает товары через базу. Исходные данные на изображении выделены желтым цветом. Их нужно внести. Остальное рассчитывается автоматически.

Тем, кто занимается сезонным бизнесом, нужно при планировании учитывать коэффициент сезонности. Так, владелец отеля на Черном море будет получать стабильную прибыль с мая по сентябрь, пиковый период наступит в июле–августе. В эти месяцы коэффициент сезонности самый высокий, зимой — меньше единицы. Узнать этот коэффициент можно из отчетов за прошлые периоды.

Когда продажи за месяц подсчитаны, нужно задаться вопросом, совпадают ли моменты продажи и получения выручки? В розничной торговле они совпадают: покупатель платит и сразу забирает товар; человек стрижется и тут же отдает деньги за работу парикмахера.

В оптовой торговле ситуация обычно другая. Компании могут работать с клиентами по предоплате или, наоборот, с отсрочкой платежа. Это нужно отразить в блоке выручки.

В приведенном примере производственный цикл составляет три месяца, поэтому если продажа была в первом месяце, выручка появится только в четвертом.

На следующем этапе нужно сформировать блок расходов, разделив их на прямые и косвенные.

Прямыми считаются те, что пошли на производство конкретных товаров или услуг. К этой группе относятся и расходы на оплату труда работников, занятых на производстве или оказывающих услуги. Например, мастер получает 500 рублей за каждую стрижку.

После блока прямых расходов рассчитывается валовая прибыль. Это разница между выручкой и прямыми расходами. Если компания ведет несколько направлений бизнеса, то валовую прибыль лучше определить по каждому. Так легко понять, какое направление работает эффективнее других. Можно увидеть, что, скажем, один из магазинов прибыльнее, чем остальные.

Косвенные расходы — это те, которые трудно отнести напрямую к производству. Сюда входит зарплата бухгалтера, аренда офиса, банковские услуги.

Следующий важный для финмодели показатель — операционная прибыль. Чтобы ее вычислить, нужно из валовой прибыли вычесть косвенные расходы. Операционную прибыль еще называют EBITDA. Это прибыль компании до уплаты налогов, процентов по кредитам и вычета амортизации.

При составлении финансовой модели нужно определить и чистую прибыль. Получить этот показатель можно, если из операционной прибыли вычесть проценты по существующим кредитам, налоги и амортизацию. Чистая прибыль показывает то, сколько компания заработала и какой у нее прирост.

❗ Внимание

Только чистую прибыль можно направить на выплату дивидендов собственникам компании, на ее развитие и создание резервов.

Расчетом чистой прибыли завершается первый блок в структуре финмодели — прогноз прибыли и убытков.

Однако рассчитать чистую прибыль мало. Бывают ситуации, когда в компании прибыль есть, а денег нет. Часто это происходит потому, что деньги приходят в компанию в разное время или она тратит на закупку необходимого либо на выплату дивидендов больше, чем заработала. Чтобы этого не происходило, нужно составить прогноз движения денег.

Прогноз движения денег

В финансовой модели сделать такой прогноз можно косвенно, а для этого — спрогнозировать оборотный капитал и его изменение.