Содержание

- Финансирование основных средств

- Основные источники финансирования бизнеса

- Содержание:

- Внешние источники финансирования

- Источники финансирования основных средств (виды)

- Пути поступления ОС в организацию

- Виды источников финансирования

- Применение собственных источников

- Особенности заемных источников

- Нюансы привлеченного финансирования

- Итоги

- Источники финансирования бизнеса: виды и примеры

- Аудиоверсия этой статьи

Финансирование основных средств

Финансирование предприятия — это обеспечение предприятий необходимыми финансовыми ресурсами. Первоначально формирование финансовых ресурсов происходит в момент учреждения предприятия, когда образуется уставный фонд.

Его величина показывает размер тех основных и оборотных денежных средств, которые инвестированы в процесс производства. Финансирование основных средств предприятия должно решать задачи обеспечения расширенного воспроизводства. Своевременное финансирование предприятия позволяет ему решать задачи ведения бизнеса и собственного развития. Для привлечения осуществления этого предприятие должно располагать определенными источниками средств. Кроме этого, оно должно определить оптимальный источник финансирования.

Источники финансирования предприятия делятся на внутренние и внешние. Внутренние источники называют собственные средства предприятия: прибыль и амортизационные отчисления. А внешние источники — это различные заемные и привлеченные средства: поступления от эмиссии и размещения акций, кредиты банков, продажа долей в уставном капитале и так далее. Каждый из внутренних и внешних источников имеет свои особенности. Так, использование для развития собственных ресурсов позволяет руководству предприятия сохранять независимость в производственной деятельности, быстро принимать решения и не нести затрат на возвращение средств. Но нередко собственные средства предприятия не могут покрыть всей потребности в финансировании, и тогда привлечение внешних источников является единственной возможностью развивать компанию. На практике все перечисленные формы финансирования расходов могут применяться одновременно.

Главное — добиться между ними оптимального для данного периода соотношения. Достижение подобного оптимума возможно лишь на основе активной финансовой стратегии, проводимой финансовыми службами предприятия. Оптимальным считается соотношение между собственными и заёмными средствами, если оно составляет 2:1. Иными словами, собственные финансовые ресурсы должны превосходить заемные в 2 раза. В этом случае финансовое положение предприятия считается устойчивым. Разделение внешних источников финансирования основных средств на заемный и привлеченный капитал также делается не случайно.

Заемный капитал — это, как правило, банковские кредиты, возвращение которых происходит за счет всех активов предприятия, при этом банки не контролируют процесс использования кредитных средств. А привлеченный капитал — это, как правило, инвестиции, возврат которых должен происходить только за счет реализации конкретной бизнес-идеи, под которую они были привлечены, и их использование проходит под контролем инвестирующей структуры.

Для того, чтобы определить оптимальные источники финансирования предприятия, необходимо провести определенный анализ деятельности предприятия. Грамотный и обдуманный выбор источников финансирования повысит отдачу от использования средств и не вызовет дополнительной необоснованной нагрузки на предприятие, связанной с необходимостью возврата средств.

Источник

Основные источники финансирования бизнеса

Содержание:

Финансирование – обеспечение денежными средствами предпринимательскую деятельность.

Внутренние источники финансирования – поступление финансовых средств за счёт предпринимательства. К примеру, выручка после продажи акций фирмы, продажа собственности компании, финансы от реализации товара, арендная плата.

- Прибыль – разница между доходами и расходами; прибыль, полученная до отчислений. Чистый доход – финансовые средства за счёт реализации продукта и остальные издержки фирмы.

- Амортизация – финансовое начисление средств в ходе применения и производственного использования. Амортизация отчислений в финансовом виде, направленная на строительство и улучшение фирмы – возмещение износа затраченных средств. Сумма амортизации включена в себестоимость товара, переходя в цену.

Внешние источники финансирования

1) Долговое финансирование – кредиты и займы.

Ссудный капитал – доля производственного капитала, представляющаяся в виде финансовых средств в предпринимательстве.

Ипотечный заем – займы пол залог недвижимости. Фирма возвращает часть финансовых средств с процентом. Данный вид займа распространённых форм.

Торговый кредит – кредит на коммерческой основе, предприниматель приобретает продукт, отсрочив плату.

Акция – ценная бумага, свидетельствующая о праве на долю собственности в капитале компании и получении дохода (дивиденда).

2) Изменение предприятия с индивидуального типа на коллективный.

3) Изменение коллективного типа в закрытое акционерное общество.

4) Поддержание малого предпринимательство осуществляется средствами фондов.

5) Благотворительность и помощь в виде денежных средств представлена безвозмездным финансированием.

Продажа акций – получение денежных средств извне, представлено главным источником финансирования различных акционерных обществ за счёт большого количества акционеров.

Источник

Источники финансирования основных средств (виды)

Источники финансирования основных средств (ОС) могут быть разными. Рассмотрим, что они собой представляют и в каких ситуациях каждый из них используется.

Пути поступления ОС в организацию

Источники финансирования основных средств определяются не только происхождением денег, вложенных в них, но и особенностями путей поступления ОС в организацию. ОС у юрлица могут возникнуть:

- как вклад в УК;

- безвозмездно (в результате находки или дарения);

- при покупке;

- при аренде;

- по договору мены;

- за счет создания (строительства).

Если в первых 4 путях организация задействована единолично, то создание (строительство) может быть долевым, т. е. совместным для нескольких участников этого процесса.

Виды источников финансирования

Источники финансирования основных средств делятся на:

К внутренним (собственным) относят:

- амортизацию ОС и НМА;

- капитал (как УК, так и прибыль).

Внешними источниками являются сторонние средства:

- заимствованные (кредиты, займы);

- привлеченные.

В процессе финансирования источники средств могут сочетаться. Организация вправе самостоятельно определить долю участия каждого из них в оплате ОС. Более предпочтительным для оценки финансового положения юрлица с точки зрения финансовой устойчивости является преобладание собственных источников над внешними.

Подробнее об анализе финансовой устойчивости и рассчитываемых при этом коэффициентах читайте в материале «Проведение анализа финансовой устойчивости организации».

Применение собственных источников

Применение исключительно собственных источников свидетельствует о финансовой независимости организации и позволяет ей:

- оперативно решать вопросы, связанные с приобретением (созданием) ОС;

- не тратиться на оплату расходов, сопровождающих использование кредитов (займов).

Из них важнее всего:

- амортизация, позволяющая постепенно переносить на затраты стоимость эксплуатируемых ОС, давая тем самым юрлицу возможность получения дополнительных оборотных средств для текущей замены изношенных фондов (простое воспроизводство) или доведения их до современных требований за счет модернизации (реконструкции);

- чистая прибыль, за счет которой делаются дорогостоящие приобретения и покупается оборудование для новых видов деятельности (расширенное воспроизводство).

Особенности заемных источников

К заемным источникам прибегают при недостаточности собственных средств для приобретения (создания) ОС. Отличает их наличие дополнительных расходов, связанных с платой за предоставление (использование) этих средств, и существование сроков возврата заимствованного. Получение крупных сумм обычно требует выдачи обеспечений в виде гарантий или залога имущества.

На приобретение (создание) ОС могут быть использованы заемные средства двух видов:

- Полученные без указания цели их использования, что позволяет расходовать их без особого контроля стороны, выдавшей эти средства, и в ОС может быть вложена только их часть. Проценты, уплачиваемые по таким заимствованиям, на первоначальную бухгалтерскую стоимость объекта ОС влиять не будут.

- Целевого назначения, т. е. предназначенные для приобретения определенного ОС. В этом случае сторона, предоставляющая эти средства, потребует отчета об их расходовании. Проценты, уплачиваемые за них, до момента ввода ОС в эксплуатацию будут формировать первоначальную стоимость объекта в бухгалтерском учете.

Разновидностью заемного источника формирования ОС считается лизинг, предполагающий последующий выкуп полученного имущества.

О различиях между собственным и заемным капиталом читайте в статье «Что относится к заемному капиталу (нюансы)?»

Нюансы привлеченного финансирования

Средства привлеченного финансирования всегда являются целевыми, требуют обязательного отчета перед предоставившей их инстанцией и делятся на:

- безвозвратные, к которым следует отнести бюджетные средства целевого назначения;

- возвратные, предоставляемые на время бюджетом или каким-либо целевым фондом;

- долевые, формирующие ту часть вложений в стоимость ОС, которая будет принадлежать иным юридическим или физическим лицам.

Подробнее о целевом финансировании читайте в материале «Ст. 251 НК РФ (2015): вопросы и ответы».

Итоги

Финансирование приобретения (создания) ОС может базироваться на разных источниках: собственных, заемных или привлеченных. Выбор из них какого-то конкретного или их сочетания в определенных пропорциях определяется самой организацией в зависимости от ее финансовой ситуации.

Источник

Источники финансирования бизнеса: виды и примеры

Аудиоверсия этой статьи

Чтобы предприятие развивалось, в него нужно вкладывать деньги. Без регулярных инвестиций работа компаний замедляется, рентабельность и прибыльность снижаются. Рассказываем о разных источниках финансирования бизнеса, об их преимуществах и особенностях

Платформа знаний и сервисов для бизнеса

Источники финансирования бизнеса: что это

Так называют способы обеспечить проект деньгами для развития и дальнейшей работы. Когда предприниматель вкладывает средства в другие компании, он инвестирует. Определить, какие источники финансирования подойдут конкретному бизнесу, помогает анализ:

нужного объема денежных вливаний;

возможности вернуть заемные деньги;

срока их использования;

затратности идеи и периода ее окупаемости.

После этого составляют список источников. Сначала указывают самые выгодные способы увеличить капитал.

📌 Совет

Результаты сотрудничества с субъектом финансирования соотносят с целями получения дополнительных денег. Если благодаря источнику актуальные задачи решаются выгодно, его оставляют в списке. Когда польза от привлечения инвестиции минимальна, вариант вычеркивают.

Виды источников финансирования

В основе классификации — учет ресурсов, из которых на счет фирмы поступают деньги. Источники финансирования бывают внутренними, внешними и комбинированными. В первом случае подразумеваются средства предприятия и его учредителей, во втором — те, что поступают от сторонних структур. При смешанном финансировании используют оба вида источников.

Субъектами внутреннего финансирования становятся люди, заинтересованные в том, чтобы фирма продолжала деятельность и развивалась. К этой категории относятся в том числе учредители предприятия.

Преимущества внутренних источников:

повышают устойчивость фирмы за счет быстрого привлечения нужного объема денег;

позволяют легко принимать решения о развитии бизнеса и контролировать реализацию новых идей;

снижают объем внешнего долга;

дают возможность экономить на налогах;

снимают задачу поиска инвесторов.

истощается финансовая подушка предприятия, из-за чего денег может не хватать на решение рутинных задач;

нужной суммы может не быть в наличии — не каждая фирма имеет достаточный для развития запас средств;

как правило, недоступно для предприятий с сезонной прибылью;

амортизационный фонд уменьшается;

замедляется рост рентабельности (в сравнении с получением финансовой помощи от сторонних инвесторов).

Как собрать стартовый капитал через краудфандинг

Субъектами внешнего финансирования становятся инвесторы или компании, предоставляющие займы на разных условиях. Нередко малому и среднему бизнесу помогает государство. Разрабатываются федеральные или региональные программы, по условиям которых компании могут претендовать на субсидии.

Внешние источники имеют следующие преимущества:

возможность привлечь требуемую сумму;

применять средства, как правило, можно свободно;

возможность усовершенствовать техническую базу и поддержать рост предприятия;

производство расширяется даже при отсутствии собственных запасов;

деньги фирмы остаются в обороте;

рентабельность и прибыльность бизнеса увеличиваются.

Недостатки внешних источников:

нужно отчислять проценты;

вернуть деньги придется вне зависимости от того, какую пользу они принесли;

собственный доход компании уменьшится из-за долга;

чтобы обеспечить кредит, придется передать часть активов в залог;

финансовая стабильность компании уменьшится, а вероятность банкротства возрастет;

при получении займов могут возникнуть бюрократические трудности.

Быстро и без проволочек получить кредит для бизнеса можно в Сбербанке. 👇

Внутренние источники финансирования

Для самофинансирования можно использовать:

Амортизационные отчисления. Часть дохода накапливается в отдельном фонде, из него покрывают затраты на покупку или ремонт оборудования. Со временем техника изнашивается, и ее балансовая стоимость снижается. Поэтому часть амортизационного фонда можно направлять на развитие фирмы. Средства в дальнейшем придется возвращать.

Собственную прибыль предприятия. Если из общих доходов вычесть все расходы, получится сумма, часть которой можно направить на развитие бизнеса. Предприниматели делают этот способ основным источником финансирования.

Кредиторскую задолженность. Фирма использует часть денег, которые должна контрагентам, например поставщикам. Рано или поздно средства придется возвращать, чтобы исполнить обязательства перед партнерами. Это влечет дополнительные издержки.

Устойчивые пассивы. Для финансирования бизнеса можно использовать часть денег, которую компания в ближайшее время должна потратить на текущие нужды. К устойчивым пассивам относятся предоплата за заказанные товары, социальные отчисления, заработная плата сотрудников. Инструмент считается краткосрочным, поскольку средства нужно быстро вернуть на счет.

Резервы запланированных платежей и расходов. Существуют траты, которые нельзя спрогнозировать точно. К ним относятся штрафы, неустойки, гарантийное обслуживание, компенсации за неиспользованные отпуска. На такие расходы в бюджет ежегодно вводят некоторую сумму. Часть денег можно направить на развитие фирмы.

Отложенные доходы. Так называется запланированная прибыль — средства, уже поступившие на счет, но пока не отраженные в отчетах. К этой категории относятся авансовые платежи, подарки спонсоров, подписки на издания.

Некоторые владельцы предприятий решаются на продажу части недвижимости или техники. Но это невыгодно: имущество приходится реализовывать по низкой цене, а покупать новое по рыночной стоимости. Другой вариант — сдать в аренду неиспользуемые активы. Это приносит пользу, но не всегда, поэтому такой источник финансирования не считается регулярным.

Источник

Финансирование основных средств

Печать

Финансирование предприятия — это обеспечение предприятий необходимыми

финансовыми ресурсами. Первоначально формирование финансовых ресурсов

происходит в момент учреждения предприятия, когда образуется уставный

фонд.

Его величина показывает размер тех основных и оборотных денежных

средств, которые инвестированы в процесс производства.

Финансирование основных средств предприятия должно решать задачи

обеспечения расширенного воспроизводства. Своевременное финансирование

предприятия позволяет ему решать задачи ведения бизнеса и собственного

развития. Для привлечения осуществления этого предприятие должно

располагать определенными источниками средств. Кроме этого, оно должно

определить оптимальный источник финансирования.

Источники финансирования предприятия делятся на внутренние и внешние.

Внутренние источники называют собственные средства предприятия: прибыль

и амортизационные отчисления. А внешние источники — это различные

заемные и привлеченные средства: поступления от эмиссии и размещения

акций, кредиты банков, продажа долей в уставном капитале и так далее.

Каждый из внутренних и внешних источников имеет свои особенности. Так,

использование для развития собственных ресурсов позволяет руководству

предприятия сохранять независимость в производственной деятельности,

быстро принимать решения и не нести затрат на возвращение средств.

Но нередко собственные средства предприятия не могут покрыть всей

потребности в финансировании, и тогда привлечение внешних источников

является единственной возможностью развивать компанию. На практике все

перечисленные формы финансирования расходов могут применяться

одновременно.

Главное — добиться между ними оптимального для данного

периода соотношения. Достижение подобного оптимума возможно лишь

на основе активной финансовой стратегии, проводимой финансовыми службами

предприятия. Оптимальным считается соотношение между собственными

и заёмными средствами, если оно составляет 2:1. Иными словами,

собственные финансовые ресурсы должны превосходить заемные в 2 раза.

В этом случае финансовое положение предприятия считается устойчивым.

Разделение внешних источников финансирования основных средств на заемный

и привлеченный капитал также делается не случайно.

Заемный капитал —

это, как правило, банковские кредиты, возвращение которых происходит

за счет всех активов предприятия, при этом банки не контролируют процесс

использования кредитных средств. А привлеченный капитал — это, как

правило, инвестиции, возврат которых должен происходить только за счет

реализации конкретной бизнес-идеи, под которую они были привлечены,

и их использование проходит под контролем инвестирующей структуры.

Для того, чтобы определить оптимальные источники финансирования

предприятия, необходимо провести определенный анализ деятельности

предприятия. Грамотный и обдуманный выбор источников финансирования

повысит отдачу от использования средств и не вызовет дополнительной

необоснованной нагрузки на предприятие, связанной с необходимостью

возврата средств.

Бухгалтерия

Изучаем источники финансирования организаций

Разбираемся, как финансируются организации, что включает это понятие, а также проводим анализ источников финансирования.

Источники финансирования организации

Источниками финансирования (ИФ) называют различные каналы получения предприятием денежных средств, которые будут направлены на развитие бизнеса и на ведение СМП финансово-хозяйственной деятельности.

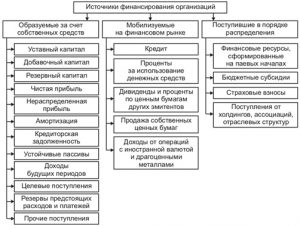

Источники финансирования деятельности организации классифицируются следующим образом:

- По месту возникновения финансовые ресурсы подразделяются на внутренние и внешние.

- По источникам формирования выделяют ресурсы, образуемые за счет:

- собственных средств предприятия;

- привлеченных средств финансового рынка;

- финансов, полученных в порядке распределения.

Еще одна классификация систематизирует происхождение финансирования как внутреннее (прибыль — чистая или от реализации продукции, амортизация и проч.), привлеченное (инвестиции от иностранных компаний), заемное (кредит, лизинг и т. п.) и смешанное (комплексное).

Внутренние источники финансирования малого бизнеса

Внутренние ИФ — это персональные ресурсы компании, то есть фонды, образованные за счет собственных либо приравненных к ним средств предприятия. К таким ИФ относятся:

- прибыль;

- амортизационные отчисления;

- уставный капитал;

- кредиторская задолженность;

- реализация продукции, имущества и проч.

Компании зачастую самостоятельно перераспределяют полученную ими прибыль. Чем больше величина полученной прибыли, тем большее количество средств направляется на внутренние ИФ, и, соответственно, тем меньше потребность в привлечении дополнительных финансовых ресурсов.

Внутренние ИФ исключает дополнительные издержки организации малого бизнеса на привлечение капитальных вложений извне, что влечет к сохранению контроля собственников за финансово-хозяйственной деятельностью учреждения.

Однако величина прибыли после уплаты налогов не всегда позволяет воспользоваться ей в полной мере, поэтому в современных условиях большинство организаций, относящихся к СМП, не ограничиваются внутренними ИФ.

Внешние источники финансирования малого бизнеса

Внешние, или привлеченные, ИФ — это ресурсы, которые поступают в учреждение извне от таких субъектов, как учредители и иные физические и юридические лица, государство, кредитные, финансовые и нефинансовые организации.

К внешним ИФ относятся ресурсы, мобилизуемые на финансовых рынках и получаемые предприятием за счет распределения.

К первой группе относятся средства, поступающие в учреждение за счет продажи акций и облигаций, операций с валютными фондами, полученных кредитов и процентов по предоставленным кредитам и прочее.

К ресурсам, получаемым организацией за счет распределения, относятся государственные субсидии, возмещения по страховым взносам и поступления от различных компаний и отраслевых структур.

Также внешними ИФ могут выступать и иностранные инвестиции, однако для предприятий малого бизнеса это чревато потерей контроля над финансово-хозяйственной деятельностью и увеличением доли инвестора в структуре предприятия.

Об авторе статьи

Задорожнева Александра

Бухгалтер

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Другие статьи автора на gosuchetnik.ru

Вместе с эти материалом часто ищут:

Основные фонды создаются путем капитальных вложений. Каковы источники финансирования капитальных вложений и виды источников финансирования, расскажем в статье.

15 января 2019

Формирование государственного задания — это особый алгоритм доведения ключевых показателей деятельности до подведомственного учреждения. Еще в 2018 году процесс формирования государственного (муниципального) задания серьезно поменялся. Разбираемся в реалиях госзадания 2020 года.

4 января 2019

Определим ключевые особенности финансирования бюджетного дефицита, классификацию источников и их особенности.

30 января 2018

Заявление на скидку по взносам на травматизм — это документ, позволяющий оформить льготу на страховые платежи в ФСС. Льгота достигает 40%.

24 октября 2019

Просмотров: 34651

Финансирование предприятия — это обеспечение предприятий необходимыми финансовыми ресурсами. Первоначально формирование финансовых ресурсов происходит в момент учреждения предприятия, когда образуется уставный фонд.

Его величина показывает размер тех основных и оборотных денежных средств, которые инвестированы в процесс производства. Финансирование основных средств предприятия должно решать задачи обеспечения расширенного воспроизводства. Своевременное финансирование предприятия позволяет ему решать задачи ведения бизнеса и собственного развития. Для привлечения осуществления этого предприятие должно располагать определенными источниками средств. Кроме этого, оно должно определить оптимальный источник финансирования.

Источники финансирования предприятия делятся на внутренние и внешние. Внутренние источники называют собственные средства предприятия: прибыль и амортизационные отчисления. А внешние источники — это различные заемные и привлеченные средства: поступления от эмиссии и размещения акций, кредиты банков, продажа долей в уставном капитале и так далее. Каждый из внутренних и внешних источников имеет свои особенности. Так, использование для развития собственных ресурсов позволяет руководству предприятия сохранять независимость в производственной деятельности, быстро принимать решения и не нести затрат на возвращение средств. Но нередко собственные средства предприятия не могут покрыть всей потребности в финансировании, и тогда привлечение внешних источников является единственной возможностью развивать компанию. На практике все перечисленные формы финансирования расходов могут применяться одновременно.

А теперь предлагаю детально рассмотреть источники финансирования. По месту возникновения финансовые ресурсы предприятия классифицируются на:

• внутренние финансирование;

• внешнее финансирование.

Внутреннее финансирование предполагает использование тех финансовых ресурсов, источники которых образуются в процессе финансово-хозяйственной деятельности организации. Примером таких источников могут служить чистая прибыль, амортизация, кредиторская задолженность, резервы предстоящих расходов и платежей, доходы будущих периодов.

При внешнем финансировании используются денежные средства, поступающие в организацию из внешнего мира. Источниками внешнего финансирования могут быть учредители, граждане, государство, финансово-кредитные организации, не финансовые организации.

Группировка финансовых ресурсов организаций по источникам их формирования представлена на рисунке ниже.

Финансовые ресурсы организации в отличие от материальных и трудовых отличаются взаимозаменяемостью и подверженностью инфляции и девальвации.

В настоящее время актуальной проблемой для отечественных промышленных предприятий является состояние основных производственных фондов, изношенность которых достигла 70%. При этом речь идет не только о физическом, но и о моральном износе. Назрела необходимость переоснащения предприятий новым высокотехнологическим оборудованием. При этом важен выбор источника финансирования указанного переоснащения.

Выделяют следующие источники финансирования:

• Внутренние источники предприятия (чистая прибыль, амортизационные отчисления, реализация или сдача в аренду неиспользуемых активов).

• Привлеченные средства (иностранные инвестиции).

• Заемные средства (кредит, лизинг, векселя).

• Смешанное (комплексное, комбинированное) финансирование.

Внутренние источники финансирования предприятия

В современных условиях предприятия самостоятельно распределяют прибыль, остающуюся в их распоряжении. Рациональное использование прибыли предполагает учет таких факторов, как реализация планов дальнейшего развития предприятия, а также соблюдение интересов собственников, инвесторов и работников.

Как правило, чем больше прибыли направляется на расширение хозяйственной деятельности, тем меньше потребность в дополнительном финансировании. Величина нераспределенной прибыли зависит от рентабельности хозяйственных операций, а также от принятой на предприятии дивидендной политики.

К достоинствам внутреннего финансирования предприятия следует отнести отсутствие дополнительных расходов, связанных с привлечением капитала из внешних источников, и сохранение контроля за деятельностью предприятия со стороны собственника.

Недостатком данного вида финансирования предприятия является не всегда возможное его применение на практике. Амортизационный фонд потерял свое значение потому, что нормы амортизации для большинства видов оборудования, используемых в промышленных предприятиях, занижены и уже не могут служить в качестве полноценного источника финансирования, а разрешенные ускоренные методы начисления амортизации не могут быть использованы для существующего оборудования.

Второй внутренний источник финансирования — прибыль предприятия, оставшаяся после уплаты налогов. Как показывает практика, большинству предприятий не хватает собственных внутренних ресурсов для обновления основных фондов.

На нашем ТЕЛЕГРАМ канале вы всегда сможете быть в курсе новостей, новых статей, истории и практика иностранцев в Турции. Подписывайтесь и следите за полезными ПУБЛИКАЦИЯМИ.

Привлеченные средства

При выборе в качестве источника финансирования иностранного инвестора предприятию следует учитывать тот факт, что инвестору интересны высокая прибыль, сама компания и его доля собственности в ней. Чем выше доля иностранных инвестиций, тем меньше остается контроля у собственника предприятия.

Остается финансирование из заемных средств, при котором встает выбор между лизингом и кредитом. Чаще всего на практике эффективность лизинга определяют посредством сравнения его с банковским кредитом, что не совсем корректно, потому что для каждой конкретной сделки приходится учитывать свои специфические условия.

Кредит — как источник финансирования предприятия

Кредит — заем в денежной или товарной форме, предоставляемый кредитором заемщику на условиях возвратности, чаще всего с выплатой заемщиком процента за пользование займом. Эта форма финансирования является наиболее распространенной.

Преимущества кредита:

• кредитная форма финансирования отличается большей независимостью в применении полученных денежных средств без каких-либо специальных условий;

• чаще всего кредит предлагает банк, обслуживающий конкретное предприятие, так что процесс получения кредита становится весьма оперативным.

К недостаткам кредита можно отнести следующее:

• срок кредитования в редких случаях превышает 5 лeт, что является непосильным для предприятий, нацеленных на долгосрочную прибыль;

• для получения кредита предприятию требуется предоставление залога, зачастую эквивалентного сумме самого кредита;

• в некоторых случаях банки предлагают открыть расчетный счет в качестве одного из условий банковского кредитования, что не всегда выгодно предприятию;

• при данной форме финансирования предприятие может использовать стандартную схему амортизации приобретенного оборудования, что обязывает выплачивать налог на имущество в течение всего срока пользования.

Лизинг — как источник финансирования предприятия

Лизинг представляет собой особую комплексную форму предпринимательской деятельности, позволяющую одной стороне — лизингополучателю — эффективно обновлять основные фонды, а другой — лизингодателю — расширить границы деятельности на взаимовыгодных для обеих сторон условиях.

Преимущества лизинга:

• Лизинг предполагает 100%-ное кредитование и не требует немедленно начинать платежи. При использовании обычного кредита для покупки имущества предприятие должно около 15% стоимости оплачивать за счет собственных средств.

• Лизинг позволяет предприятию, не имеющему значительных финансовых ресурсов, начать реализацию крупного проекта.

Для предприятия гораздо проще получить контракт по лизингу, чем ссуду — ведь обеспечением сделки служит само оборудование.

Лизинговое соглашение более гибко, чем ссуда. Ссуда всегда предполагает ограниченные размеры и сроки погашения. При лизинге предприятие может рассчитывать поступление своих доходов и выработать с лизингодателем соответствующую удобную для него схему финансирования. Погашение может осуществляться из средств, поступающих от реализации продукции, которая произведена на оборудовании, взятом в лизинг. Перед предприятием открываются дополнительные возможности по расширению производственных мощностей: платежи по договору лизинга распределяются на весь срок действия договора и, тем самым, высвобождаются дополнительные средства для вложения в другие виды активов.

Лизинг не увеличивает долг в балансе предприятия и не затрагивает соотношения собственных и заемных средств, т.е. не снижает возможность предприятия по получению дополнительных займов. Очень важно, что оборудование, приобретенное по договору лизинга, может не числиться на балансе лизингополучателя в течение всего срока действия договора, а значит, не увеличивает активы, что освобождает предприятие от уплаты налогов на приобретенные основные средства.

Лизинговые платежи, уплачиваемые предприятием, целиком относятся на издержки производства. Если имущество, полученное по лизингу, учитывается на балансе лизингополучателя, то предприятие может получить выгоды, связанные с возможностью ускоренной амортизации предмета лизинга. Амортизационные начисления по такому имуществу могут начисляться исходя из его стоимости и норм, утвержденных в установленном порядке, увеличенных на коэффициент не выше 3.

Лизинговым компаниям в отличие от банков не нужен залог, если данное имущество или оборудование ликвидно на вторичном рынке.

Лизинг позволяет предприятием на совершенно законных основаниях минимизировать налогообложение, а также относить все расходы по обслуживанию оборудования на лизингодателя.

Если, Вам хочется получать много интересной и полезной информации настоятельно советуем подписаться в социальные группы нашей компании в: ТЕЛЕГРАМ канале, ФЕЙСБУКЕ, ВКОНТАКТЕ, ОДНОКЛАССНИКАХ или в ТВИТТЕРЕ