Федеральное казначейство

официальный сайт Казначейства России

www.roskazna.ru

Часто задаваемые вопросы

- Реквизиты казначейского счета, открытого Управлению Федерального казначейства по Ростовской области, для учета платежей в бюджетную систему Российской Федерации.

- Где получить реквизиты необходимые для уплаты платежей в бюджет?

- Как разыскать платеж, перечисленный на казначейский счет 03100643000000015800 Управления Федерального казначейства по Ростовской области, информация о котором администратору поступлений в бюджет не направлена?

- Какой порядок уточнения платежей, уплаченных в бюджетную систему?

- Какой порядок возврата излишне или ошибочно уплаченных платежей со счета, открытого Управлению Федерального казначейства по Ростовской области на казначейском счете 03100643000000015800?

- Какой порядок возврата государственной пошлины по делам, рассматриваемым в судах общей юрисдикции, арбитражных судах, Конституционным Судом Российской Федерации и конституционными (уставными) судами субъектов Российской Федерации, мировыми судьями?

- Что делать если оплаченный штраф повторно списан с Вашего счета (или карты) территориальным органом Федеральной службы судебных приставов или числится как непогашенный на портале Госуслуг, либо на информационных порталах ведомств?

- Возможен ли возврат плательщику средств, учтенных как невыясненные поступления на счете № 40105 «Средства федерального бюджета»?

- Какую дату необходимо указать в сведениях о контракте для включения в реестр контрактов в поле «Срок исполнения контракта»?

- Документы для исполнения судебного акта заявителем направляются в ФК по месту открытия должнику как получателю бюджетных средств лицевого счета для учета операций по исполнению расходов бюджета. Как заявителю узнать, где должнику открыт лицевой счет?

- Погашаются ли органами Федерального казначейства облигации, векселя, чеки, сертификаты и т.п.?

- Ранее владелец государственных целевых беспроцентных займов на приобретение легковых автомобилей получил денежные средства в размере 60% стоимости указанного в облигации автомобиля. Когда будет выплачена остальная часть стоимости автомобиля в размере 40%?

- Какие документы необходимо предоставлять для исполнения судебных актов, в которых должником является федеральное бюджетное учреждение?

- Как внести информацию о нескольких поставщиках (подрядчиках, исполнителях) в сведения о контракте?

- Где найти обучающие видеоматериалы по работе в ГИС ЕИС?

- Может ли заказчик обратиться в техническую поддержку ГИС ЕИС по проблемам в личном кабинете поставщика?

- О правомерном зачислении, списании, удержании денежных средств, а также порядке начисления и сроках выплат по социальному обеспечению населения подведомственными учреждениями Пенсионного фонда РФ и Фонда социального страхования Российской Федерации

- Каким образом осуществляется обращение взыскания на денежные средства внебюджетных фондов (Пенсионного фонда Российской Федерации, Фонда социального страхования Российской Федерации, Территориального фонда обязательного медицинского страхования)?

- О порядке уведомления Федерального казначейства о начале оказания услуг по проведению обязательного аудита бухгалтерской (финансовой) отчетности организаций, указанных в части 3 статьи 5 Федерального закона «Об аудиторской деятельности»

Реквизиты казначейского счета, открытого Управлению Федерального казначейства по Ростовской области, для учета платежей в бюджетную систему Российской Федерации.

В соответствии с приказом Министерства финансов Российской Федерации от 13.04.2020 № 66н «Об утверждении Порядка учета Федеральным казначейством поступлений в бюджетную систему Российской Федерации и их распределения между бюджетами бюджетной системы Российской Федерации» учет поступлений в валюте Российской Федерации и их распределение между бюджетами осуществляется на казначейских счетах для осуществления и отражения операций по учету и распределению поступлений, открытых территориальным органам Федерального казначейства.

Реквизиты счета, открытого Управлению с 01.01.2021 года:

Банк ОТДЕЛЕНИЕ РОСТОВ-НА-ДОНУ БАНКА РОССИИ//УФК по Ростовской области г. Ростов-на-Дону

БИК 016015102

«Сч.№» банка получателя 40102810845370000050

«Сч.№» получателя денежных средств 03100643000000015800

Наверх

Где получить реквизиты необходимые для уплаты платежей в бюджет?

Порядок заполнения расчетных документов по платежам в бюджет определен приказом Министерства финансов Российской Федерации от 12.11.2013 № 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации».

Для корректного отражения платежей в учете необходимо наличие следующих реквизитов расчетного документа: «ИНН получателя», «КПП получателя», «Код бюджетной классификации» и «Код ОКТМО», а так же кода УИН, для отражения платежа на информационном портале ГИС ГМП.

В соответствии с приказом Министерства финансов Российской Федерации от 13.04.2020 № 66н «Об утверждении Порядка учета Федеральным казначейством поступлений в бюджетную систему Российской Федерации и их распределения между бюджетами бюджетной системы Российской Федерации» администраторы поступлений в бюджет доводят до плательщиков сведения о реквизитах соответствующих счетов, открытых территориальным органам Федерального казначейства для осуществления и отражения операций по учету и распределению поступлений, значения идентификационного номера налогоплательщика (далее — ИНН) и код причины постановки на учет (далее — КПП) получателя (администратора поступлений в бюджет), код бюджетной классификации Российской Федерации и другую информацию, необходимую для заполнения расчетных документов или распоряжений о совершении казначейских платежей в уплату платежей в бюджеты.

Администратор поступлений в бюджет — орган государственной власти (государственный орган), орган местного самоуправления, орган местной администрации, орган управления государственным внебюджетным фондом, Центральный банк Российской Федерации, казенное учреждение, осуществляющие в соответствии с законодательством Российской Федерации контроль за правильностью исчисления, полнотой и своевременностью уплаты, начисление, учет, взыскание и принятие решений о возврате (зачете) излишне уплаченных (взысканных) платежей, пеней и штрафов по ним, являющихся доходами бюджетов бюджетной системы Российской Федерации.

Наименование администратора поступлений в бюджет указывается в поле «Получатель» документа об оплате (квитанции, чек-ордере, платежном поручении) в круглых скобках после наименования органа Федерального казначейства.

Таким образом, для получения реквизитов, необходимых для уплаты платежей в бюджет, Вам необходимо обратиться к администратору поступлений в бюджет, то есть орган, начисливший и обязавший произвести уплату денежных средств.

Наверх

Как разыскать платеж, перечисленный на казначейский счет 03100643000000015800 Управления Федерального казначейства по Ростовской области, информация о котором администратору поступлений в бюджет не направлена?

Управление Федерального казначейства по Ростовской области (далее – Управление) ежедневно направляет администраторам поступлений в бюджет информацию о поступивших платежах и исполненных или отклоненных документах на уточнение (зачет), возврат платежей.

Кроме того, для уточнения (выяснения) принадлежности платежей, учтенных как невыясненные поступления, зачисляемые в федеральный бюджет, предполагаемым администраторам поступлений в бюджет направляется информация о поступивших платежах с приложением электронной копии расчетных документов плательщиков.

Информация администратору поступлений в бюджет не направляется в случае отсутствия в расчетном документе реквизитов, позволяющих отнести платеж к администрируемым данным администратором поступлений в бюджет доходам. В таком случае плательщику следует обратиться к администратору поступлений в бюджет, обязавшему уплатить платеж, с заявлением о необходимости уточнения платежа.

С целью получения информации о платеже администратор поступлений в бюджет направляет в Управление письменное обращение с приложением копии заявления плательщика для последующего направления ему Запроса на выяснение принадлежности платежа, необходимого для формирования администратором поступлений в бюджет документа на уточнение платежа.

Полученные Управлением и правильно оформленные документы администраторов поступлений в бюджет исполняются в срок, не превышающий трех рабочих дней со дня, следующего за днем представления в Управление. Информация об исполненных и не принятых к исполнению документах доводится Управлением до соответствующих администраторов поступлений в бюджет.

Учитывая изложенное, по вопросам розыска платежей плательщикам необходимо обращаться к администратору поступлений в бюджет.

Наверх

Какой порядок уточнения платежей, уплаченных в бюджетную систему?

Для корректного отражения платежей в учете необходимо наличие следующих реквизитов расчетного документа: «ИНН получателя», «КПП получателя», «Код бюджетной классификации» и «Код ОКТМО», а так же кода УИН, для отражения платежа на информационном портале ГИС ГМП.

В случае отсутствия, неверного заполнения необходимых реквизитов, несоответствия ИНН/КПП получателя, кода ОКТМО и кода бюджетной классификации в расчетном документе платеж отражается в учете по коду невыясненных поступлений, зачисляемых в соответствующий бюджет.

Ежедневно информация о зачисленных платежах, в том числе и о суммах, учтенных как невыясненные поступления, направляется каждому администратору поступлений в бюджет для проведения работы с плательщиками и последующего оформления документов на уточнение вида и принадлежности платежей.

Администратор поступлений в бюджет — орган государственной власти (государственный орган), орган местного самоуправления, орган местной администрации, орган управления государственным внебюджетным фондом, Центральный банк Российской Федерации, казенное учреждение, осуществляющие в соответствии с законодательством Российской Федерации контроль за правильностью исчисления, полнотой и своевременностью уплаты, начисление, учет, взыскание и принятие решений о возврате (зачете) излишне уплаченных (взысканных) платежей, пеней и штрафов по ним, являющихся доходами бюджетов бюджетной системы Российской Федерации.

Наименование администратора поступлений в бюджет указано в поле «Получатель» Вашего документа об оплате (квитанции, чек-ордере, платежном поручении) в круглых скобках после наименования органа Федерального казначейства.

Взаимодействие с плательщиками по вопросу уточнения платежей возложено на администраторов поступлений в бюджет.

Все операции по уточнению вида и принадлежности платежей Управление Федерального казначейства по Ростовской области осуществляет только на основании документов, предоставляемых администраторами поступлений в бюджет.

Для уточнения платежей администратор поступлений в бюджет оформляет «Уведомление об уточнении вида и принадлежности платежа» и самостоятельно направляет его на исполнение в Управление Федерального казначейства по Ростовской области.

Правильно оформленные документы исполняются в течение 3-х рабочих дней со дня, следующего за днем представления в Управление Федерального казначейства по Ростовской области документов администраторов поступлений в бюджет. Документы с ошибками остаются без исполнения.

Управление Федерального казначейства по Ростовской области ежедневно в установленном порядке направляет каждому администратору поступлений в бюджет информацию об исполнении документов или Протокол с указанием причины неисполнения документа.

Таким образом, по вопросу уточнения денежных средств по назначению Вам необходимо обращаться к администратору поступлений в бюджет, то есть орган, начисливший платеж и обязавший произвести уплату денежных средств.

Наверх

Какой порядок возврата излишне или ошибочно уплаченных платежей со счета, открытого Управлению Федерального казначейства по Ростовской области на казначейском счете 03100643000000015800?

1. В соответствии с приказом Министерства финансов Российской Федерации от 13.04.2020 № 66н «Об утверждении Порядка учета Федеральным казначейством поступлений в бюджетную систему Российской Федерации и их распределения между бюджетами бюджетной системы Российской Федерации» возврат плательщикам излишне уплаченных (взысканных) сумм, подлежащих возмещению сумм, а также сумм процентов за несвоевременное осуществление возврата и сумм процентов, начисленных на излишне взысканные суммы, осуществляется на основании Заявок на возврат, представленных администраторами поступлений в бюджеты, в срок, не превышающий 3-х рабочих дней, следующих за днем их представления в орган Федерального казначейства, исходя из сумм поступлений, подлежащих перечислению в бюджеты.

Администратор поступлений в бюджет — это орган государственной власти (государственный орган), орган местного самоуправления, орган местной администрации, орган управления государственным внебюджетным фондом, Центральный банк Российской Федерации, казенное учреждение, осуществляющие в соответствии с законодательством Российской Федерации контроль за правильностью исчисления, полнотой и своевременностью уплаты, начисление, учет, взыскание и принятие решений о возврате (зачете) излишне уплаченных (взысканных) платежей, пеней и штрафов по ним, являющихся доходами бюджетов бюджетной системы Российской Федерации.

Наименование администратора поступлений в бюджет указано в поле «Получатель» Вашего документа об оплате (квитанции, чек-ордере, платежном поручении) в круглых скобках после наименования органа Федерального казначейства.

Следовательно, по вопросу возврата платежей следует обращаться к соответствующему администратору поступлений в бюджет. После принятия решения о возврате администратор поступлений в бюджет оформляет Заявку на возврат и самостоятельно в электронном виде направляет ее в Управление.

Взаимодействие Управления с администраторами поступлений в бюджет построено таким образом, что они обладают полной информацией об администрируемых платежах, а также о движении документов, направленных на исполнение, для информирования плательщиков при их обращении.

2. В соответствии с вышеназванным Порядком Управление вправе самостоятельно принимать Решение о возврате с учетом требований законодательства Российской Федерации, устанавливающих ограничения при возврате денежных средств из бюджетной системы Российской Федерации по суммам, числящимся как невыясненные поступления, зачисляемые в федеральный бюджет, в следующих случаях:

— невыясненные поступления по распоряжениям, в которых в реквизите «КБК» и (или) реквизите «Назначение платежа» не имеется оснований для отнесения такого платежа к налогам, сборам и иным платежам, подлежащим перечислению в бюджет, возвращаются плательщику при поступлении от него заявления,

— невыясненные поступления возвращаются плательщику при поступлении от него заявления в случае, если все администраторы поступлений в бюджет, которым ранее направлялся Запрос на выяснение принадлежности платежа, и (или) администратор поступлений в бюджет, указанный в заявлении плательщика в качестве получателя, которому предназначался платеж, предоставили Уведомления об уточнении вида и принадлежности платежа с отказом от принятия на учет данного поступления.

Возврат может быть осуществлен на счет плательщика при предоставлении им в Управление на бумажном носителе:

а) письменного заявления с просьбой о возврате денежных средств с указанием номера, даты и суммы платежного поручения, которым ошибочно осуществлялась оплата средств на казначейский счет 03100, а также всех реквизитов, необходимых для перечисления: ИНН, КПП плательщика, расчетного счета, БИК банка, корр. счет банка.

б) если плательщик обращается за возвратом средств, оплаченных по квитанциям, чек-ордерам через кредитные организации, то для подтверждения факта зачисления средств, дополнительно к письменному заявлению необходимо приложить копию квитанции, чек-ордера с отметкой банка, принявшего платеж, с указанием номера, даты и суммы электронного платежного поручения, которым данные средства перечислены на казначейский счет Управления.

— невыясненные поступления, принадлежность которых к доходам не установлена, ошибочно зачисленные на счет органа Федерального казначейства по вине банка, организации федеральной почтовой связи, платежного агента, возвращаются на счет данного банка, организации федеральной почтовой связи, платежного агента на основании письменного обращения (уведомления) банка, организации федеральной почтовой связи, платежного агента,

— поступления, ошибочно зачисленные на счет органа Федерального казначейства и учтенные им как невыясненные поступления, зачисляемые в федеральный бюджет, получателем которых в соответствии с законодательством Российской Федерации является государственное или муниципальное учреждение, которому открыт лицевой счет в органе Федерального казначейства, подлежащие зачислению на другой казначейский счет, открытый в органе Федерального казначейства,

перечисляются учреждению

на основании полученного от данного учреждения письменного обращения с приложением копии заявления плательщика.

Наверх

Какой порядок возврата государственной пошлины по делам, рассматриваемым в судах общей юрисдикции, арбитражных судах, Конституционным Судом Российской Федерации и конституционными (уставными) судами субъектов Российской Федерации, мировыми судьями?

Статьей 333.40 части второй Налогового кодекса РФ установлен порядок возврата государственной пошлины.

Заявление о возврате излишне уплаченной (взысканной) суммы государственной пошлины по делам, рассматриваемым в судах общей юрисдикции, арбитражных судах, Конституционным Судом Российской Федерации и конституционными (уставными) судами субъектов Российской Федерации, мировыми судьями, подается плательщиком государственной пошлины в налоговый орган по месту нахождения суда, в котором рассматривалось дело.

К заявлению о возврате излишне уплаченной (взысканной) суммы государственной пошлины по делам, рассматриваемым в судах общей юрисдикции, арбитражных судах, Конституционным Судом Российской Федерации и конституционными (уставными) судами субъектов Российской Федерации, мировыми судьями, прилагаются решения, определения и справки судов об обстоятельствах, являющихся основанием для полного или частичного возврата излишне уплаченной (взысканной) суммы государственной пошлины, а также подлинные платежные документы в случае, если государственная пошлина подлежит возврату в полном размере, а в случае, если она подлежит возврату частично, — копии указанных платежных документов.

Возврат излишне уплаченной (взысканной) суммы вышеназванной государственной пошлины осуществляется органом Федерального казначейства на основании Заявки на возврат, предоставленной соответствующим налоговым органом, в трехдневный срок со дня, следующего за днем ее представления.

Таким образом, для оформления документов на возврат государственной пошлины по делам, рассматриваемым судами, необходимо обращаться в налоговый орган по месту нахождения суда, в котором рассматривалось дело.

Наверх

Что делать если оплаченный штраф повторно списан с Вашего счета (или карты) территориальным органом Федеральной службы судебных приставов или числится как непогашенный на портале Госуслуг, либо на информационных порталах ведомств?

Если на информационных порталах ведомств или на портале Госуслуг штраф, оплаченный Вами, числится как непогашенный, или Вы оплатили штраф, а его повторно территориальные органы Федеральной службы судебных приставов списали с Вашего счета (или карты), то Вам первоначально необходимо внимательно ознакомиться с данной информацией.

В поле «Получатель» Вашего документа об оплате (квитанции, чек-ордере, платежном поручении) в круглых скобках после наименования органа Федерального казначейства указано наименование администратора поступлений в бюджет, куда и необходимо обращаться по всем вопросам, т.к. все штрафные санкции начисляют администраторы поступлений в бюджет.

В соответствии с действующим законодательством администратор поступлений в бюджет в момент начисления штрафа присваивает ему уникальный идентификатор начисления (УИН), который должен быть указан в Вашем документе об оплате (квитанции, чек-ордере, платежном поручении).

Если УИН в Вашем документе отсутствует по причине его непредставления администратором поступлений в бюджет, то Вам необходимо обратиться к администратору поступлений в бюджет (в организацию, указанную в скобках в поле «ПОЛУЧАТЕЛЬ») для его получения.

Если УИН не указан или неправильно указан Вами при оплате, Вам нужно обратиться в банк по месту оплаты платежа с заявлением об уточнении реквизитов платежа и просьбой направить извещение об уточнении распоряжения с исправленными реквизитами в Государственную информационную систему о государственных и муниципальных платежах (ГИС ГМП);

Если УИН в Вашем документе есть и он при оплате указан правильно, Вам нужно официально обратиться в банк , через который осуществлялась оплата, с просьбой установить причину отсутствия информации о Вашем платеже в ГИС ГМП. И в случае отсутствия выгрузки банком информации по Вашему платежу в ГИС ГМП банку необходимо направить извещение о приеме к исполнению распоряжения в ГИС ГМП.

Если Вы оплатили штраф, а его территориальные органы Федеральной службы судебных приставов повторно списали с Вашего счета (или карты) это означает, что администратор поступлений в бюджет, наложивший на Вас штраф, передал дело в Службу судебных приставов. Это происходит, в основном, по 3 причинам:

— Вы несвоевременно оплатили платеж;

— при оплате штрафа Вы не указали или неверно указали УИН;

— банк, через который Вы оплачивали, не направил информацию о Вашем платеже в ГИС ГМП (или направил некорректную или неполную информацию).

Для возврата денежных средств, в первом случае, Вам необходимо обратиться к администратору поступлений в бюджет, а во втором и в третьем – обратиться в банк с заявлением об уточнении реквизитов платежа, далее – к администратору поступлений в бюджет с заявлением о возврате денежных средств.

Администратор поступлений в бюджет сверит двойной факт Вашей оплаты в своей отчетности и в ГИС ГМП.

Если администратор поступлений в бюджет примет решение о возврате Вам платежа, то он направит в Управление Федерального казначейства по Ростовской области Заявку на возврат, и Ваши деньги в течение 3-х рабочих дней будут перечислены.

Если администратор поступлений в бюджет примет решение об отказе в возврате денежных средств, то он Вас официально об этом уведомит с указанием причины отказа.

При обращении с заявлением на возврат денежных средств в тот орган, который наложил штрафные санкции и в соответствии с законодательством вправе принимать решение о возврате, Вы экономьте свое время!

Обращаем Ваше внимание, что для администратора поступлений в бюджет установлена обязанность по передаче информации в ГИС ГМП по отмене штрафных санкций.

Если штраф продолжает отражаться на информационных порталах ведомств или на портале Госуслуг для передачи информации в ГИС ГМП об аннулировании (отмене) штрафа следует обращаться к администратору поступлений в бюджет, вынесшему решение об отмене постановления.

Наверх

Возможен ли возврат плательщику средств, учтенных как невыясненные поступления на счете № 40105 «Средства федерального бюджета»?

Возврат плательщику средств, ошибочно поступивших на счет № 40105 «Средства федерального бюджета» по платежным поручениям за выполненные работы, оказанные услуги, поставленные товары и т.п., и учтенных как невыясненные поступления, в связи с неверным указанием реквизитов получателя средств и кодов бюджетной классификации, осуществляется в соответствии с п.2.5.5. «Порядка кассового обслуживания исполнения федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов и порядка осуществления органами Федерального казначейства отдельных функций финансовых органов субъектов Российской Федерации и муниципальных образований по исполнению соответствующих бюджетов» (утвержден приказом Федерального казначейства от 10.10.2008 № 8н).

Основанием для возврата средств плательщику является представленное им в орган Федерального казначейства заявление с указанием полных банковских реквизитов плательщика на которые необходимо вернуть средства.

Наверх

Какую дату необходимо указать в сведениях о контракте для включения в реестр контрактов в поле «Срок исполнения контракта»?

Согласно п. 6 ч. 2 статьи 103 Федерального закона от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» в реестре контрактов необходимо указывать срок исполнения контракта.

При этом согласно статьям 314, 425 Гражданского кодекса РФ под сроком исполнения контракта понимается сроки выполнения сторонами своих обязательств. Таким образом, срок исполнения контракта является не только сроком поставки товара, выполнения работы, оказания услуги, но и сроком проведения заказчиком мероприятий их оплате.

Наверх

Документы для исполнения судебного акта заявителем направляются в ФК по месту открытия должнику как получателю бюджетных средств лицевого счета для учета операций по исполнению расходов бюджета. Как заявителю узнать, где должнику открыт лицевой счет?

Приказом Федерального казначейства от 22.04.2009 г. № 93 «О порядке организации работы по размещению территориальными органами Федерального казначейства на Интернет-сайтах управлений Федерального казначейства по субъектам Российской Федерации списка получателей средств бюджетов бюджетной системы Российской Федерации, лицевые счета которых открыты в органах Федерального казначейства» устанавливается обязанность органов Федерального казначейства размещать список получателей средств федерального бюджета, лицевые счета которых открыты в органе Федерального казначейства.

Списки получателей средств бюджетов бюджетной системы Российской Федерации, лицевые счета которых открыты в Управлении Федерального казначейства по Ростовской области, включая лицевые счета открытые в подведомственных отделениях, размещается на Интернет-сайте (раздел «Прием обращений — Взыскания на средства Федерального бюджета — Списки получателей средств бюджетов, лицевые счета которым открыты в органах ФК на территории Ростовской области»).

При изменении списка получателей средств бюджетов бюджетной системы Российской Федерации, лицевые счета которых открыты в органах Федерального казначейства, Управление вносит изменения в соответствующий раздел Интернет-сайта не позднее дня, следующего за днем поступления информации о данных изменениях.

Наверх

Погашаются ли органами Федерального казначейства облигации, векселя, чеки, сертификаты и т.п.?

Согласно приказу Министерства финансов Российской Федерации и Федерального казначейства от 16.12.2005 № 336 исполнение судебных постановлений о взыскании за счет казны Российской Федерации денежных средств по погашению государственного долга в виде облигаций государственных целевых беспроцентных займов 1990 года, целевых расчетных чеков с правом приобретения легковых автомобилей в 1991-1995 годах производится на основании предъявленных взыскателем (гражданином) в Министерство финансов Российской Федерации исполнительного листа, судебных постановлений, заверенных судом, и заявления взыскателя с указанием реквизитов банковского счета.

После проверки документов, на соответствие требованиям законодательства Российской Федерации, Министерство финансов Российской Федерации направляет взыскателю (гражданину) извещение по установленной форме о необходимости предоставления в Управления Федерального казначейства по субъекту Российской Федерации оригиналов облигаций государственных целевых беспроцентных займов 1990 года, целевых расчетных чеков с правом приобретения легковых автомобилей в 1991-1995 годах, а также уточненной информации о реквизитах банковского счета.

Гражданин, получив извещение, обращается в Управление Федерального казначейства по субъекту Российской Федерации, которое обеспечивает в установленном порядке прием от граждан указанных документов и их направление в Министерство финансов Российской Федерации для последующего перечисления денежных средств взыскателю (гражданину).

Таким образом, органы Федерального казначейства принимают от граждан только облигации государственных целевых беспроцентных займов 1990 года и целевые расчетные чеки с правом приобретения легковых автомобилей в 1991-1995 годах, после направления взыскателем судебного решения о взыскании денежных средств с казны Российской Федерации в Министерство финансов Российской Федерации и получения гражданином указанного извещения.

Наверх

Ранее владелец государственных целевых беспроцентных займов на приобретение легковых автомобилей получил денежные средства в размере 60% стоимости указанного в облигации автомобиля. Когда будет выплачена остальная часть стоимости автомобиля в размере 40%?

Федеральным законом от 01.06.1995 № 86-ФЗ «О государственных долговых товарных обязательствах» установлено, что погашение государственного внутреннего долга Российской Федерации по государственным долговым товарным обязательствам производится в соответствии с Государственной программой погашения в 2001-2004 годах государственного внутреннего долга Российской Федерации по государственным долговым товарным обязательствам (далее – Программа).

Согласно действующей в настоящий момент редакции ст.3 указанного Федерального закона, для владельцев облигаций государственных целевых беспроцентных займов на приобретение легковых автомобилей предусматривается выплата денежной компенсации в размере 60% стоимости указанного в облигации автомобиля, определяемой по согласованию с заводами – изготовителями на момент исполнения обязательства.

Пунктом 4 Программы также предусмотрено, что погашение задолженности перед владельцами государственных целевых беспроцентных займов на приобретение легковых автомобилей производится путем выплаты денежной компенсации в размере 60% стоимости указанного в облигации автомобиля, определяемой Министерством финансов РФ, Министерством экономического развития и торговли РФ и Министерством промышленности, науки и технологий РФ по согласованию с заводами – изготовителями на момент исполнения обязательства.

Таким образом, выплата сумм, превышающих названный размер, в том числе и выплата денежных средств в размере 40%, действующим законодательством не предусмотрена.

Наверх

Какие документы необходимо предоставлять для исполнения судебных актов, в которых должником является федеральное бюджетное учреждение?

Органы Федерального казначейства организуют исполнение должником — федеральным бюджетным учреждением требований судебного акта по перечислению денежных средств в пользу взыскателя.

Порядок исполнения Федеральным казначейством государственной функции организации исполнения судебных актов, предусматривающих обращение взыскания на средства федерального бюджета по денежным обязательствам федеральных бюджетных учреждений, определен соответствующим Административным регламентом (утвержден приказом Минфина России от 22.09.2008 № 99н).

В соответствии с п.18 указанного Административного регламента, для получения денежных средств взыскатель либо по его заявлению суд должен направить в орган Федерального казначейства следующие документы:

1. Заявление с указанием реквизитов банковского счета взыскателя, на который будут перечислены подлежащие взысканию средства.

В заявлении обязательно должны быть указаны следующие реквизиты:

— лицевой или расчетный счет взыскателя,

— полное наименование и местонахождение банка,

— БИК банка,

— корреспондентский счет (или субсчет) банка,

— если взыскателем является организация, то ИНН, КПП организации.

Образец заявления взыскателя указан в приложении № 3 Административного регламента.

Если заявление подается в орган Федерального казначейства представителем взыскателя, то к заявлению представителя взыскателя должна прилагаться доверенность или нотариально заверенная копия доверенности или иной документ, удостоверяющий полномочия представителя.

2. Исполнительный документ (исполнительный лист, судебный приказ) с указанием сумм, подлежащих взысканию в валюте Российской Федерации (в рублях).

Требования к исполнительным документам определены ст.13 Федерального закона от 02.10.2007 № 229-ФЗ «Об исполнительном производстве».

При направлении на исполнение дубликата исполнительного листа к нему прилагается надлежащим образом заверенная судом копия определения суда о его выдаче.

3. Надлежащим образом заверенная судом копия судебного акта, на основании которого выдан исполнительный лист (за исключением случаев предъявления судебного приказа).

Требования, предъявляемые к копии судебного акта:

Приказ Судебного департамент Верховного суда Российской Федерации от 29 апреля 2003 года № 36 «Об утверждении инструкции по судебному делопроизводству в районном суде»

Приказ Высшего арбитражного суда Российской Федерации от 25 марта 2004 года № 27

Письмо Высшего арбитражного суда Российской Федерации от 15 августа 2008 года № ВАС-С02/КАУ-1305

Статья 13 Федерального закона Российской Федерации от 2 октября 2007 года № 229-ФЗ

Наверх

Как внести информацию о нескольких поставщиках (подрядчиках, исполнителях) в сведения о контракте?

В соответствии с п. 4 ч. 1 ст. 3 Закона №44-ФЗ, участником закупки может выступать ЮЛ или ФЛ в единственном числе. Контракт по результатам закупки заключается между двумя сторонами: заказчиком и победителем закупочной процедуры.

На основании вышеизложенного, недопустимо указание в разделе «Поставщик» информации:

О субподрядчике (соисполнителе) из числа СМП, СОНО — договоры с СМП/СОНО отражаются в разделе «Информация о субподрядчиках, соисполнителях из числа СМП, СОНО».

О ФНС и ФСС (для возможности осуществления платежа в бюджеты бюджетной системы РФ) — если поставщик (подрядчик, исполнитель) (далее — поставщик) в соответствии с НК РФ не является плательщиком НДС (НДФЛ), то заказчику необходимо установить в сведениях о контракте признак «Суммы, уплачиваемые заказчиком поставщику, будут уменьшены на размер налогов, сборов и иных обязательных платежей». При этом, в случае формирования бюджетного обязательства для оплаты обязательных платежей в бюджеты бюджетной системы РФ предусмотрена возможность добавления контрагента, не указанного в сведениях о контракте, путем внесения изменений в бюджетное обязательство. Для этого в поле «Вид контрагента» необходимо выбрать «Уплата налогов» и выбрать «тип контрагента» «ИФНС» или «ФСС».

О самих заказчиках (в целях перечисления неустойки (штрафа, пени) на свой счет) — при уменьшении суммы, подлежащей оплате заказчиком поставщику, на размер начисленной заказчиком и неуплаченной поставщиком неустойки (штрафа, пени) заказчику необходимо выставить требование поставщику об оплате такой неустойки (штрафа, пени) и разместить его в реестре контрактов. При наличии в реестре контрактов требования заказчик может сформировать бюджетное обязательство на удержание с суммы, подлежащей оплате заказчиком поставщику. Для этого необходимо внести изменения в бюджетное обязательство и добавить контрагента, отсутствующего в контракте. В поле «Вид контрагента» выбрать «Уплата штрафов (неустоек, пеней)», отразить свой счет для учета поступающих доходов или счет администратора дохода, если заказчик им не является.

О структурных подразделениях ФССП (в целях последующего исполнения постановлений ФССП) — действие Закона № 229-ФЗ не распространяется на установленные условиями контракта обязательства заказчика и поставщика в рамках Закона № 44-ФЗ.

О нескольких лицах (по контрактам, заключаемым на приобретение или аренду объектов недвижимости, принадлежащих нескольким лицам на праве общей собственности и в иных случаях).

Исключение составляют контракты, подписанные филиалом или представительством организации от имени головной организации.

Наверх

Где найти обучающие видеоматериалы по работе в ГИС ЕИС?

Обучающие видеоматериалы по работе пользователей в ЕИС в сфере закупок, в том числе видеозаписи вебинаров Федерального казначейства, доступны для просмотра и скачивания в Личных кабинетах пользователей ЕИС: «База знаний» — «Руководства пользователя и видеоролики» — «Презентационные материалы».

Наверх

Может ли заказчик обратиться в техническую поддержку ГИС ЕИС по проблемам в личном кабинете поставщика?

При наличии консультационных вопросов или возникновении ошибок при работе в ГИС ЕИС поставщику необходимо самостоятельно обращаться в службу технической поддержки ГИС ЕИС. Для этого поставщику необходимо авторизироваться в личном кабинете, перейти в раздел «Техническая поддержка» и выбрать «Создать обращение».

Для решения обращения поставщику необходимо приложить запись последовательности действий, приводящих к её возникновению, сделанную с помощью плагина фиксации действий пользователя.

Наверх

О правомерном зачислении, списании, удержании денежных средств, а также порядке начисления и сроках выплат по социальному обеспечению населения подведомственными учреждениями Пенсионного фонда РФ и Фонда социального страхования Российской Федерации

В соответствии со статьей 166.1. Бюджетного кодекса Российской Федерации и Постановлением Правительства Российской Федерации от 01.12.2004 № 703 «О Федеральном казначействе», на органы Федерального казначейства не возложены полномочия по осуществлению расчета выплат денежных средств из бюджетов Пенсионного фонда Российской Федерации, Фонда социального страхования Российской Федерации. Таким образом, по вопросам зачисления, списания, удержания денежных средств, а также порядку начисления и установленному сроку выплат по социальному обеспечению населения необходимо обращаться непосредственно в соответствующие территориальные органы управления государственными внебюджетными фондами. В Ростовской области территориальными органами управления государственными внебюджетными фондами являются:

— Государственное учреждение – Отделение Пенсионного фонда Российской Федерации по Ростовской области (его подведомственные учреждения);

— Государственное учреждение – Ростовское региональное отделение Фонда социального страхования Российской Федерации (его филиалы).

Наверх

Каким образом осуществляется обращение взыскания на денежные средства внебюджетных фондов (Пенсионного фонда Российской Федерации, Фонда социального страхования Российской Федерации, Территориального фонда обязательного медицинского страхования)?

До внесения изменений в главу 24.1 Бюджетного кодекса Российской Федерации организация исполнения судебных актов по искам к Пенсионному фонду Российской Федерации (его территориальным органам), Фонду социального страхования Российской Федерации (его территориальным и центральным отраслевым отделениям), Территориальному фонду обязательного медицинского страхования осуществляется непосредственно указанными фондами или территориальными органами Федеральной службы судебных приставов с соответствии с Федеральным законом от 2 октября 2007 г. № 229-ФЗ «Об исполнительном производстве». Таким образом, для организации исполнения требований судебного акта необходимо обращаться непосредственно к должнику по исполнительному документу или в территориальный отдел Федеральной службы судебных приставов по месту нахождения должника.

Наверх

О порядке уведомления Федерального казначейства о начале оказания услуг по проведению обязательного аудита бухгалтерской (финансовой) отчетности организаций, указанных в части 3 статьи 5 Федерального закона «Об аудиторской деятельности»

Порядок уведомления Федерального казначейства о начале оказания услуг по проведению обязательного аудита бухгалтерской (финансовой) отчетности организаций, указанных в части 3 статьи 5 Федерального закона от 30 декабря 2008 г. № 307-ФЗ «Об аудиторской деятельности», утвержден приказом Министерства финансов Российской Федерации от 8 февраля 2018 г. № 20н. В соответствии с указанным Порядком уведомление направляется в Федеральное казначейство однократно в течение 20 рабочих дней, следующих за датой заключения аудиторской организацией первого договора на проведение обязательного аудита бухгалтерской (финансовой) отчетности организаций, указанных в части 3 статьи 5 Федерального закона от 30 декабря 2008 г. № 307-ФЗ «Об аудиторской деятельности».

Уведомление составляется по форме согласно приложению №2 к приказу Министерства финансов Российской Федерации от 8 февраля 2018 г. № 20н и направляется по телекоммуникационным каналам связи (адрес электронной почты для подачи уведомления: 9500-uved-ao@roskazna.ru), заказным почтовым отправлением с уведомлением о вручении, либо передается непосредственно в Федеральное казначейство. Сведения, поступающие от аудиторских организаций, обобщаются Федеральным казначейством в Реестре организаций, оказывающих услуги по проведению обязательного аудита бухгалтерской (финансовой) отчетности организаций, указанных в части 3 статьи 5 Федерального закона от 30 декабря 2008 г. № 307-ФЗ «Об аудиторской деятельности».

Наверх

Документ создан 24.08.2015 12:19 (изменен 6.09.2022 12:09)

| Главное управление Центрального банка Российской Федерации по Центральному федеральному округу г. Москва |

|

| Отделение по Белгородской области Главного управления Центрального банка Российской Федерации по Центральному федеральному округу |

|

| Отделение по Брянской области Главного управления Центрального банка Российской Федерации по Центральному федеральному округу |

|

| Отделение по Владимирской области Главного управления Центрального банка Российской Федерации по Центральному федеральному округу |

|

| Отделение по Воронежской области Главного управления Центрального банка Российской Федерации по Центральному федеральному округу |

|

| Отделение по Ивановской области Главного управления Центрального банка Российской Федерации по Центральному федеральному округу |

|

| Отделение по Калужской области Главного управления Центрального банка Российской Федерации по Центральному федеральному округу |

|

| Отделение по Костромской области Главного управления Центрального банка Российской Федерации по Центральному федеральному округу |

|

| Отделение по Курской области Главного управления Центрального банка Российской Федерации по Центральному федеральному округу |

|

| Отделение по Липецкой области Главного управления Центрального банка Российской Федерации по Центральному федеральному округу |

|

| Отделение по Орловской области Главного управления Центрального банка Российской Федерации по Центральному федеральному округу |

|

| Отделение по Рязанской области Главного управления Центрального банка Российской Федерации по Центральному федеральному округу |

|

| Отделение по Смоленской области Главного управления Центрального банка Российской Федерации по Центральному федеральному округу |

|

| Отделение по Тамбовской области Главного управления Центрального банка Российской Федерации по Центральному федеральному округу |

|

| Отделение по Тверской области Главного управления Центрального банка Российской Федерации по Центральному федеральному округу |

|

| Отделение по Тульской области Главного управления Центрального банка Российской Федерации по Центральному федеральному округу |

|

| Отделение по Ярославской области Главного управления Центрального банка Российской Федерации по Центральному федеральному округу |

|

| Северо-Западное главное управление Центрального банка Российской Федерации |

|

| Отделение — Национальный банк по Республике Карелия Северо-Западного главного управления Центрального банка Российской Федерации |

|

| Отделение — Национальный банк по Республике Коми Северо-Западного главного управления Центрального банка Российской Федерации |

|

| Отделение по Архангельской области Северо-Западного главного управления Центрального банка Российской Федерации |

|

| Отделение по Вологодской области Северо-Западного главного управления Центрального банка Российской Федерации |

|

| Отделение по Калининградской области Северо-Западного главного управления Центрального банка Российской Федерации |

|

| Отделение по Ленинградской области Северо-Западного главного управления Центрального банка Российской Федерации |

|

| Отделение по Мурманской области Северо-Западного главного управления Центрального банка Российской Федерации |

|

| Отделение по Новгородской области Северо-Западного главного управления Центрального банка Российской Федерации |

|

| Отделение по Псковской области Северо-Западного главного управления Центрального банка Российской Федерации |

|

| Южное главное управление Центрального банка Российской Федерации |

|

| Отделение — Национальный банк по Кабардино-Балкарской Республике Южного главного управления Центрального банка Российской Федерации |

|

| Отделение — Национальный банк по Карачаево-Черкесской Республике Южного главного управления Центрального банка Российской Федерации |

|

| Отделение — Национальный банк по Республике Адыгея Южного главного управления Центрального банка Российской Федерации |

|

| Отделение — Национальный банк по Республике Дагестан Южного главного управления Центрального банка Российской Федерации |

|

| Отделение — Национальный банк по Республике Ингушетия Южного главного управления Центрального банка Российской Федерации |

|

| Отделение — Национальный банк по Республике Калмыкия Южного главного управления Центрального банка Российской Федерации |

|

| Отделение — Национальный банк по Республике Северная Осетия — Алания Южного главного управления Центрального банка Российской Федерации |

|

| Отделение — Национальный банк по Чеченской Республике Южного главного управления Центрального банка Российской Федерации |

|

| Отделение по Астраханской области Южного главного управления Центрального банка Российской Федерации |

|

| Отделение по Волгоградской области Южного главного управления Центрального банка Российской Федерации |

|

| Отделение по г. Севастополь Южного главного управления Центрального банка Российской Федерации |

|

| Отделение по Донецкой Народной Республике Южного главного управления Центрального банка Российской Федерации |

|

| Отделение по Запорожской области Южного главного управления Центрального банка Российской Федерации |

|

| Отделение по Луганской Народной Республике Южного главного управления Центрального банка Российской Федерации |

|

| Отделение по Республике Крым Южного главного управления Центрального банка Российской Федерации |

|

| Отделение по Ростовской области Южного главного управления Центрального банка Российской Федерации |

|

| Отделение по Ставропольскому краю Южного главного управления Центрального банка Российской Федерации |

|

| Отделение по Херсонской области Южного главного управления Центрального банка Российской Федерации |

|

| Волго-Вятское главное управление Центрального банка Российской Федерации |

|

| Отделение — Национальный банк по Республике Марий Эл Волго-Вятского главного управления Центрального банка Российской Федерации |

|

| Отделение — Национальный банк по Республике Мордовия Волго-Вятского главного управления Центрального банка Российской Федерации |

|

| Отделение — Национальный банк по Республике Татарстан Волго-Вятского главного управления Центрального банка Российской Федерации |

|

| Отделение — Национальный банк по Удмуртской Республике Волго-Вятского главного управления Центрального банка Российской Федерации |

|

| Отделение — Национальный банк по Чувашской Республике Волго-Вятского главного управления Центрального банка Российской Федерации |

|

| Отделение по Кировской области Волго-Вятского главного управления Центрального банка Российской Федерации |

|

| Отделение по Пензенской области Волго-Вятского главного управления Центрального банка Российской Федерации |

|

| Отделение по Самарской области Волго-Вятского главного управления Центрального банка Российской Федерации |

|

| Отделение по Саратовской области Волго-Вятского главного управления Центрального банка Российской Федерации |

|

| Отделение по Ульяновской области Волго-Вятского главного управления Центрального банка Российской Федерации |

|

| Уральское главное управление Центрального банка Российской Федерации |

|

| Отделение — Национальный банк по Республике Башкортостан Уральского главного управления Центрального банка Российской Федерации |

|

| Отделение по Курганской области Уральского главного управления Центрального банка Российской Федерации |

|

| Отделение по Оренбургской области Уральского главного управления Центрального банка Российской Федерации |

|

| Отделение по Пермскому краю Уральского главного управления Центрального банка Российской Федерации |

|

| Отделение по Тюменской области Уральского главного управления Центрального банка Российской Федерации |

|

| Отделение по Челябинской области Уральского главного управления Центрального банка Российской Федерации |

|

| Сибирское главное управление Центрального банка Российской Федерации |

|

| Отделение — Национальный банк по Республике Алтай Сибирского главного управления Центрального банка Российской Федерации |

|

| Отделение — Национальный банк по Республике Бурятия Сибирского главного управления Центрального банка Российской Федерации |

|

| Отделение — Национальный банк по Республике Тыва Сибирского главного управления Центрального банка Российской Федерации |

|

| Отделение — Национальный банк по Республике Хакасия Сибирского главного управления Центрального банка Российской Федерации |

|

| Отделение по Алтайскому краю Сибирского главного управления Центрального банка Российской Федерации |

|

| Отделение по Забайкальскому краю Сибирского главного управления Центрального банка Российской Федерации |

|

| Отделение по Иркутской области Сибирского главного управления Центрального банка Российской Федерации |

|

| Отделение по Кемеровской области Сибирского главного управления Центрального банка Российской Федерации |

|

| Отделение по Красноярскому краю Сибирского главного управления Центрального банка Российской Федерации |

|

| Отделение по Омской области Сибирского главного управления Центрального банка Российской Федерации |

|

| Отделение по Томской области Сибирского главного управления Центрального банка Российской Федерации |

|

| Дальневосточное главное управление Центрального банка Российской Федерации |

|

| Отделение — Национальный банк по Республике Саха (Якутия) Дальневосточного главного управления Центрального банка Российской Федерации |

|

| Отделение по Амурской области Дальневосточного главного управления Центрального банка Российской Федерации |

|

| Отделение по Еврейской автономной области Дальневосточного главного управления Центрального банка Российской Федерации |

|

| Отделение по Камчатскому краю Дальневосточного главного управления Центрального банка Российской Федерации |

|

| Отделение по Магаданской области Дальневосточного главного управления Центрального банка Российской Федерации |

|

| Отделение по Сахалинской области Дальневосточного главного управления Центрального банка Российской Федерации |

|

| Отделение по Хабаровскому краю Дальневосточного главного управления Центрального банка Российской Федерации |

|

| Отделение по Чукотскому автономному округу Дальневосточного главного управления Центрального банка Российской Федерации |

|

При заполнении платежного поручения на уплату налогов и страховых взносов организации и индивидуальные предприниматели иногда допускают ошибки. Нужно учитывать все изменения в реквизитах распоряжений о переводе денежных средств при перечислении платежей в бюджетную систему Российской Федерации.

Содержание

- Изменения реквизитов счетов

- Порядок заполнения платёжных поручений в 2022 году

- Таблица с реквизитами казначейских счетов

- Как облегчить работу с платёжными поручениями

Изменения реквизитов счетов

Новые правила вводятся по причине перехода на иную форму обслуживания казначейством, которое приведёт к изменению счетов территориальных казначейств.

Последние изменения в правилах заполнения платёжных поручений на уплату налогов и страховых взносов затронули заполнение следующих полей:

- 101 — статус плательщика;

- 106 — основание платежа;

- 108 — номер документа;

- 109 — дата документа.

В платёжках введено новое поле «Номер счета банка получателя средств» обязательное к заполнению, оно будет соответствовать номеру банковского счета, входящего в состав единого казначейского счета (ЕКС), введены новые счета Федерального казначейства.

ФНС подготовила таблицу, цель которой минимизировать ошибки в платёжных поручениях будущего года.

В таблице каждому территориальному органу Федерального казначейства соответствуют реквизиты платёжного поручения, которые будет необходимо применять в следующем году, а также номера действующих банковских счётов.

Таблица с реквизитами казначейских счетов

Информация о реквизитах казначейских счетов Федерального казначейства и реквизитов счетов, входящих в состав единого казначейского счета

| п/п | Наименование территориального органа Федерального казначейства | Реквизиты получателя распоряжения о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации | Номер действующего банковского счета, открытого ТОФК в подразделениях Банка России на балансовом счете № 40101 | |||

| (14) БИК банка получателя средств (БИК ТОФК) | (13) Наименование банка получателя средств | (15) Номер счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета (ЕКС)) | (17) Номер счета получателя (номер казначейского счета) | |||

| 1 | Межрегиональное операционное управление Федерального казначейства | 024501901 | ОПЕРАЦИОННЫЙ ДЕПАРТАМЕНТ БАНКА РОССИИ//Межрегиональное операционное управление Федерального казначейства г. Москва | 40102810045370000002 | 03100643000000019500 | 40101810500000001901 |

| 2 | Управление Федерального казначейства по Алтайскому краю | 010173001 | ОТДЕЛЕНИЕ БАРНАУЛ БАНКА РОССИИ//УФК по Алтайскому краю г. Барнаул | 40102810045370000009 | 03100643000000011700 | 40101810350041010001 |

| 3 | Управление Федерального казначейства по Амурской области | 011012100 | ОТДЕЛЕНИЕ БЛАГОВЕЩЕНСК БАНКА РОССИИ//УФК по Амурской области г. Благовещенск | 40102810245370000015 | 03100643000000012300 | 40101810000000010003 |

| 4 | Управление Федерального казначейства по Архангельской области и Ненецкому автономному округу (Архангельская область) | 011117401 | ОТДЕЛЕНИЕ АРХАНГЕЛЬСК БАНКА РОССИИ//УФК по Архангельской области и Ненецкому автономному округу г. Архангельск | 40102810045370000016 | 03100643000000012400 | 40101810500000010003 |

| 5 | Управление Федерального казначейства по Астраханской области | 011203901 | ОТДЕЛЕНИЕ АСТРАХАНЬ БАНКА РОССИИ//УФК по Астраханской области г. Астрахань | 40102810445370000017 | 03100643000000012500 | 40101810400000010009 |

| 6 | Управление Федерального казначейства по Белгородской области | 011403102 | ОТДЕЛЕНИЕ БЕЛГОРОД БАНКА РОССИИ//УФК по Белгородской области г. Белгород | 40102810745370000018 | 03100643000000012600 | 40101810300000010002 |

| 7 | Управление Федерального казначейства по Брянской области | 011501101 | ОТДЕЛЕНИЕ БРЯНСК БАНКА РОССИИ//УФК по Брянской области г. Брянск | 40102810245370000019 | 03100643000000012700 | 40101810300000010008 |

| 8 | Управление Федерального казначейства по Владимирской области | 011708377 | ОТДЕЛЕНИЕ ВЛАДИМИР БАНКА РОССИИ//УФК по Владимирской области г. Владимир | 40102810945370000020 | 03100643000000012800 | 40101810800000010002 |

| 9 | Управление Федерального казначейства по Волгоградской области | 011806101 | ОТДЕЛЕНИЕ ВОЛГОГРАД БАНКА РОССИИ//УФК по Волгоградской области г. Волгоград | 40102810445370000021 | 03100643000000012900 | 40101810300000010003 |

| 10 | Управление Федерального казначейства по Вологодской области | 011909101 | ОТДЕЛЕНИЕ ВОЛОГДА БАНКА РОССИИ//УФК по Вологодской области г. Вологда | 40102810445370000022 | 03100643000000013000 | 40101810700000010002 |

| 11 | Управление Федерального казначейства по Воронежской области | 012007084 | ОТДЕЛЕНИЕ ВОРОНЕЖ БАНКА РОССИИ//УФК по Воронежской области г. Воронеж | 40102810945370000023 | 03100643000000013100 | 40101810500000010004 |

| 12 | Управление Федерального казначейства по г. Москве | 004525988 | ГУ БАНКА РОССИИ ПО ЦФО//УФК ПО Г. МОСКВЕ г. Москва | 40102810545370000003 | 03100643000000017300 | 40101810045250010041 |

| 13 | Управление Федерального казначейства по г. Санкт-Петербургу | 014030106 | СЕВЕРО-ЗАПАДНОЕ ГУ БАНКА РОССИИ//УФК по г.Санкт-Петербургу г. Санкт-Петербург | 40102810945370000005 | 03100643000000017200 | 40101810200000010001 |

| 14 | Управление Федерального казначейства по г. Севастополю | 016711001 | ОТДЕЛЕНИЕ СЕВАСТОПОЛЬ БАНКА РОССИИ//УФК по г. Севастополю г. Севастополь | 40102810045370000056 | 03100643000000017400 | 40101810167110000001 |

| 15 | Управление Федерального казначейства по Еврейской автономной области | 019923923 | ОТДЕЛЕНИЕ БИРОБИДЖАН БАНКА РОССИИ//УФК по Еврейской автономной области г. Биробиджан | 40102810445370000086 | 03100643000000017800 | 40101810700000011023 |

| 16 | Управление Федерального казначейства по Забайкальскому краю | 017601329 | ОТДЕЛЕНИЕ ЧИТА БАНКА РОССИИ//УФК по Забайкальскому краю г. Чита | 40102810945370000063 | 03100643000000019100 | 40101810750042010001 |

| 17 | Управление Федерального казначейства по Ивановской области | 012406500 | ОТДЕЛЕНИЕ ИВАНОВО БАНКА РОССИИ//УФК ПО ИВАНОВСКОЙ ОБЛАСТИ г. Иваново | 40102810645370000025 | 03100643000000013300 | 40101810700000010001 |

| 18 | Управление Федерального казначейства по Иркутской области | 012520101 | ОТДЕЛЕНИЕ ИРКУТСК БАНКА РОССИИ//УФК ПО ИРКУТСКОЙ ОБЛАСТИ г. Иркутск | 40102810145370000026 | 03100643000000013400 | 40101810250048010001 |

| 19 | Управление Федерального казначейства по Кабардино-Балкарской Республике | 018327106 | ОТДЕЛЕНИЕ-НБ КАБАРДИНО-БАЛКАРСКАЯ РЕСПУБЛИКА БАНКА РОССИИ//УФК по Кабардино-Балкарской Республике г. Нальчик | 40102810145370000070 | 03100643000000010400 | 40101810100000010017 |

| 20 | Управление Федерального казначейства по Калининградской области | 012748051 | ОТДЕЛЕНИЕ КАЛИНИНГРАД БАНКА РОССИИ//УФК по Калининградской области г. Калининград | 40102810545370000028 | 03100643000000013500 | 40101810000000010002 |

| 21 | Управление Федерального казначейства по Калужской области | 012908002 | ОТДЕЛЕНИЕ КАЛУГА БАНКА РОССИИ//УФК по Калужской области г. Калуга | 40102810045370000030 | 03100643000000013700 | 40101810500000010001 |

| 22 | Управление Федерального казначейства по Камчатскому краю | 013002402 | ОТДЕЛЕНИЕ ПЕТРОПАВЛОВСК-КАМЧАТСКИЙ БАНКА РОССИИ//УФК по Камчатскому краю г. Петропавловск-Камчатский | 40102810945370000031 | 03100643000000013800 | 40101810905070010003 |

| 23 | Управление Федерального казначейства по Карачаево-Черкесской Республике | 019133001 | ОТДЕЛЕНИЕ-НБ КАРАЧАЕВО-ЧЕРКЕССКАЯ РЕСПУБЛИКА БАНКА РОССИИ//УФК по Карачаево-Черкесской Республике г. Черкесск | 40102810245370000078 | 03100643000000017900 | 40101810803490010006 |

| 24 | Управление Федерального казначейства по Кемеровской области — Кузбассу | 013207212 | ОТДЕЛЕНИЕ КЕМЕРОВО БАНКА РОССИИ//УФК по Кемеровской области — Кузбассу г. Кемерово | 40102810745370000032 | 03100643000000013900 | 40101810400000010007 |

| 25 | Управление Федерального казначейства по Кировской области | 013304182 | ОТДЕЛЕНИЕ КИРОВ БАНКА РОССИИ//УФК по Кировской области г. Киров | 40102810345370000033 | 03100643000000014000 | 40101810222020011001 |

| 26 | Управление Федерального казначейства по Костромской области | 013469126 | ОТДЕЛЕНИЕ КОСТРОМА БАНКА РОССИИ//УФК ПО КОСТРОМСКОЙ ОБЛАСТИ г. Кострома | 40102810945370000034 | 03100643000000014100 | 40101810700000010006 |

| 27 | Управление Федерального казначейства по Краснодарскому краю | 010349101 | ЮЖНОЕ ГУ БАНКА РОССИИ//УФК по Краснодарскому краю г. Краснодар | 40102810945370000010 | 03100643000000011800 | 40101810300000010013 |

| 28 | Управление Федерального казначейства по Красноярскому краю | 010407105 | ОТДЕЛЕНИЕ КРАСНОЯРСК БАНКА РОССИИ//УФК по Красноярскому краю г. Красноярск | 40102810245370000011 | 03100643000000011900 | 40101810600000010001 |

| 29 | Управление Федерального казначейства по Курганской области | 013735150 | ОТДЕЛЕНИЕ КУРГАН БАНКА РОССИИ//УФК по Курганской области г. Курган | 40102810345370000037 | 03100643000000014300 | 40101810065770110002 |

| 30 | Управление Федерального казначейства по Курской области | 013807906 | ОТДЕЛЕНИЕ КУРСК БАНКА РОССИИ//УФК ПО КУРСКОЙ ОБЛАСТИ г. Курск | 40102810545370000038 | 03100643000000014400 | 40101810445250010003 |

| 31 | Управление Федерального казначейства по Ленинградской области | 014106101 | ОТДЕЛЕНИЕ ЛЕНИНГРАДСКОЕ БАНКА РОССИИ//УФК по Ленинградской области г. Санкт-Петербург | 40102810745370000006 | 03100643000000014500 | 40101810200000010022 |

| 32 | Управление Федерального казначейства по Липецкой области | 014206212 | ОТДЕЛЕНИЕ ЛИПЕЦК БАНКА РОССИИ//УФК ПО ЛИПЕЦКОЙ ОБЛАСТИ г. Липецк | 40102810945370000039 | 03100643000000014600 | 40101810200000010006 |

| 33 | Управление Федерального казначейства по Магаданской области | 014442501 | ОТДЕЛЕНИЕ МАГАДАН БАНКА РОССИИ//УФК по Магаданской области г. Магадан | 40102810945370000040 | 03100643000000014700 | 40101810505070010001 |

| 34 | Управление Федерального казначейства по Московской области | 004525987 | ГУ БАНКА РОССИИ ПО ЦФО//УФК ПО МОСКОВСКОЙ ОБЛАСТИ г. Москва | 40102810845370000004 | 03100643000000014800 | 40101810845250010102 |

| 35 | Управление Федерального казначейства по Мурманской области | 014705901 | ОТДЕЛЕНИЕ МУРМАНСК БАНКА РОССИИ//УФК по Мурманской области г. Мурманск | 40102810745370000041 | 03100643000000014900 | 40101810040300017001 |

| 36 | Управление Федерального казначейства по Нижегородской области | 012202102 | ВОЛГО-ВЯТСКОЕ ГУ БАНКА РОССИИ//УФК по Нижегородской области г. Нижний Новгород | 40102810745370000024 | 03100643000000013200 | 40101810400000010002 |

| 37 | Управление Федерального казначейства по Новгородской области | 014959900 | ОТДЕЛЕНИЕ НОВГОРОД БАНКА РОССИИ//УФК ПО НОВГОРОДСКОЙ ОБЛАСТИ г. Великий Новгород | 40102810145370000042 | 03100643000000015000 | 40101810440300018001 |

| 38 | Управление Федерального казначейства по Новосибирской области | 015004950 | СИБИРСКОЕ ГУ БАНКА РОССИИ//УФК по Новосибирской области г. Новосибирск | 40102810445370000043 | 03100643000000015100 | 40101810900000010001 |

| 39 | Управление Федерального казначейства по Омской области | 015209001 | ОТДЕЛЕНИЕ ОМСК БАНКА РОССИИ//УФК по Омской области г. Омск | 40102810245370000044 | 03100643000000015200 | 40101810100000010000 |

| 40 | Управление Федерального казначейства по Оренбургской области | 015354008 | ОТДЕЛЕНИЕ ОРЕНБУРГ БАНКА РОССИИ//УФК по Оренбургской области г. Оренбург | 40102810545370000045 | 03100643000000015300 | 40101810200000010010 |

| 41 | Управление Федерального казначейства по Орловской области | 015402901 | ОТДЕЛЕНИЕ ОРЕЛ БАНКА РОССИИ//УФК по Орловской области г. Орел | 40102810545370000046 | 03100643000000015400 | 40101810845250010006 |

| 42 | Управление Федерального казначейства по Пензенской области | 015655003 | ОТДЕЛЕНИЕ ПЕНЗА БАНКА РОССИИ//УФК по Пензенской области г. Пенза | 40102810045370000047 | 03100643000000015500 | 40101810222020013001 |

| 43 | Управление Федерального казначейства по Пермскому краю | 015773997 | ОТДЕЛЕНИЕ ПЕРМЬ БАНКА РОССИИ//УФК по Пермскому краю г. Пермь | 40102810145370000048 | 03100643000000015600 | 40101810700000010003 |

| 44 | Управление Федерального казначейства по Приморскому краю | 010507002 | ДАЛЬНЕВОСТОЧНОЕ ГУ БАНКА РОССИИ//УФК по Приморскому краю г. Владивосток | 40102810545370000012 | 03100643000000012000 | 40101810900000010002 |

| 45 | Управление Федерального казначейства по Псковской области | 015805002 | ОТДЕЛЕНИЕ ПСКОВ БАНКА РОССИИ//УФК по Псковской области г. Псков | 40102810145370000049 | 03100643000000015700 | 40101810400001010002 |

| 46 | Управление Федерального казначейства по Республике Адыгея (Адыгея) | 017908101 | ОТДЕЛЕНИЕ-НБ РЕСПУБЛИКА АДЫГЕЯ БАНКА РОССИИ//УФК по Республике Адыгея г. Майкоп | 40102810145370000066 | 03100643000000017600 | 40101810803490010004 |

| 47 | Управление Федерального казначейства по Республике Алтай | 018405033 | ОТДЕЛЕНИЕ-НБ РЕСПУБЛИКА АЛТАЙ//УФК по Республике Алтай г. Горно-Алтайск | 40102810045370000071 | 03100643000000017700 | 40101810500000010000 |

| 48 | Управление Федерального казначейства по Республике Башкортостан | 018073401 | ОТДЕЛЕНИЕ-НБ РЕСПУБЛИКА БАШКОРТОСТАН БАНКА РОССИИ//УФК по Республике Башкортостан г. Уфа | 40102810045370000067 | 03100643000000010100 | 40101810100000010001 |

| 49 | Управление Федерального казначейства по Республике Бурятия | 018142016 | ОТДЕЛЕНИЕ-НБ РЕСПУБЛИКА БУРЯТИЯ БАНКА РОССИИ//УФК по Республике Бурятия г. Улан-Удэ | 40102810545370000068 | 03100643000000010200 | 40101810600000010002 |

| 50 | Управление Федерального казначейства по Республике Дагестан | 018209001 | ОТДЕЛЕНИЕ-НБ РЕСПУБЛИКА ДАГЕСТАН БАНКА РОССИИ//УФК по Республике Дагестан г. Махачкала | 40102810945370000069 | 03100643000000010300 | 40101810600000010021 |

| 51 | Управление Федерального казначейства по Республике Ингушетия | 012618001 | ОТДЕЛЕНИЕ-НБ РЕСПУБЛИКА ИНГУШЕТИЯ БАНКА РОССИИ//УФК по Республике Ингушетия г. Магас | 40102810345370000027 | 03100643000000011400 | 40101810700000010004 |

| 52 | Управление Федерального казначейства по Республике Калмыкия | 018580010 | ОТДЕЛЕНИЕ-НБ РЕСПУБЛИКА КАЛМЫКИЯ БАНКА РОССИИ//УФК по Республике Калмыкия г. Элиста | 40102810245370000072 | 03100643000000010500 | 40101810303490010005 |

| 53 | Управление Федерального казначейства по Республике Карелия | 018602104 | ОТДЕЛЕНИЕ-НБ РЕСПУБЛИКА КАРЕЛИЯ БАНКА РОССИИ//УФК по Республике Карелия г. Петрозаводск | 40102810945370000073 | 03100643000000010600 | 40101810600000010006 |

| 54 | Управление Федерального казначейства по Республике Коми | 018702501 | ОТДЕЛЕНИЕ-НБ РЕСПУБЛИКА КОМИ БАНКА РОССИИ//УФК по Республике Коми г. Сыктывкар | 40102810245370000074 | 03100643000000010700 | 40101810000000010004 |

| 55 | Управление Федерального казначейства по Республике Крым | 013510002 | ОТДЕЛЕНИЕ РЕСПУБЛИКА КРЫМ БАНКА РОССИИ//УФК по Республике Крым г. Симферополь | 40102810645370000035 | 03100643000000017500 | 40101810335100010001 |

| 56 | Управление Федерального казначейства по Республике Марий Эл | 018860003 | ОТДЕЛЕНИЕ-НБ РЕСПУБЛИКА МАРИЙ ЭЛ БАНКА РОССИИ//УФК по Республике Марий Эл г. Йошкар-Ола | 40102810545370000075 | 03100643000000010800 | 40101810922020016001 |

| 57 | Управление Федерального казначейства по Республике Мордовия | 018952501 | ОТДЕЛЕНИЕ-НБ РЕСПУБЛИКА МОРДОВИЯ БАНКА РОССИИ//УФК по Республике Мордовия г. Саранск | 40102810345370000076 | 03100643000000010900 | 40101810022020017002 |

| 58 | Управление Федерального казначейства по Республике Саха (Якутия) | 019805001 | ОТДЕЛЕНИЕ-НБ РЕСПУБЛИКА САХА (ЯКУТИЯ) БАНКА РОССИИ// УФК по Республике Саха (Якутия) г. Якутск | 40102810345370000085 | 03100643000000011600 | 40101810100000010002 |

| 59 | Управление Федерального казначейства по Республике Северная Осетия — Алания | 019033100 | ОТДЕЛЕНИЕ-НБ РЕСП. СЕВЕРНАЯ ОСЕТИЯ-АЛАНИЯ БАНКА РОССИИ//УФК по Республике Северная Осетия — Алания г. Владикавказ | 40102810945370000077 | 03100643000000011000 | 40101810100000010005 |

| 60 | Управление Федерального казначейства по Республике Татарстан | 019205400 | ОТДЕЛЕНИЕ-НБ РЕСПУБЛИКА ТАТАРСТАН БАНКА РОССИИ//УФК по Республике Татарстан г. Казань | 40102810445370000079 | 03100643000000011100 | 40101810800000010001 |

| 61 | Управление Федерального казначейства по Республике Тыва | 019304100 | ОТДЕЛЕНИЕ-НБ РЕСПУБЛИКА ТЫВА БАНКА РОССИИ//УФК по РЕСПУБЛИКЕ ТЫВА г. Кызыл | 40102810945370000080 | 03100643000000011200 | 40101810050049510001 |

| 62 | Управление Федерального казначейства по Республике Хакасия | 019514901 | ОТДЕЛЕНИЕ-НБ РЕСПУБЛИКА ХАКАСИЯ БАНКА РОССИИ//УФК по Республике Хакасия г. Абакан | 40102810845370000082 | 03100643000000018000 | 40101810150045510001 |

| 63 | Управление Федерального казначейства по Ростовской области | 016015102 | ОТДЕЛЕНИЕ РОСТОВ-НА-ДОНУ БАНКА РОССИИ//УФК по Ростовской области г. Ростов-на-Дону | 40102810845370000050 | 03100643000000015800 | 40101810303490010007 |

| 64 | Управление Федерального казначейства по Рязанской области | 016126031 | ОТДЕЛЕНИЕ РЯЗАНЬ БАНКА РОССИИ//УФК по Рязанской области г. Рязань | 40102810345370000051 | 03100643000000015900 | 40101810400000010008 |

| 65 | Управление Федерального казначейства по Самарской области | 013601205 | ОТДЕЛЕНИЕ САМАРА БАНКА РОССИИ//УФК по Самарской области г. Самара | 40102810545370000036 | 03100643000000014200 | 40101810822020012001 |

| 66 | Управление Федерального казначейства по Саратовской области | 016311121 | ОТДЕЛЕНИЕ САРАТОВ БАНКА РОССИИ//УФК по Саратовской области г. Саратов | 40102810845370000052 | 03100643000000016000 | 40101810300000010010 |

| 67 | Управление Федерального казначейства по Сахалинской области | 016401800 | ОТДЕЛЕНИЕ ЮЖНО-САХАЛИНСК БАНКА РОССИИ//УФК по Сахалинской области г. Южно-Сахалинск | 40102810845370000053 | 03100643000000016100 | 40101810900000010000 |

| 68 | Управление Федерального казначейства по Свердловской области | 016577551 | УРАЛЬСКОЕ ГУ БАНКА РОССИИ//УФК по Свердловской области г. Екатеринбург | 40102810645370000054 | 03100643000000016200 | 40101810500000010010 |

| 69 | Управление Федерального казначейства по Смоленской области | 016614901 | ОТДЕЛЕНИЕ СМОЛЕНСК БАНКА РОССИИ//УФК по Смоленской области г. Смоленск | 40102810445370000055 | 03100643000000016300 | 40101810545250000005 |

| 70 | Управление Федерального казначейства по Ставропольскому краю | 010702101 | ОТДЕЛЕНИЕ СТАВРОПОЛЬ БАНКА РОССИИ//УФК по Ставропольскому краю г. Ставрополь | 40102810345370000013 | 03100643000000012100 | 40101810300000010005 |

| 71 | Управление Федерального казначейства по Тамбовской области | 016850200 | ОТДЕЛЕНИЕ ТАМБОВ БАНКА РОССИИ//УФК по Тамбовской области г. Тамбов | 40102810645370000057 | 03100643000000016400 | 40101810000000010005 |

| 72 | Управление Федерального казначейства по Тверской области | 012809106 | ОТДЕЛЕНИЕ ТВЕРЬ БАНКА РОССИИ//УФК по Тверской области г. Тверь | 40102810545370000029 | 03100643000000013600 | 40101810600000010005 |

| 73 | Управление Федерального казначейства по Томской области | 016902004 | ОТДЕЛЕНИЕ ТОМСК БАНКА РОССИИ//УФК по Томской области г. Томск | 40102810245370000058 | 03100643000000016500 | 40101810900000010007 |

| 74 | Управление Федерального казначейства по Тульской области | 017003983 | ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области г. Тула | 40102810445370000059 | 03100643000000016600 | 40101810700000010107 |

| 75 | Управление Федерального казначейства по Тюменской области | 017102101 | ОТДЕЛЕНИЕ ТЮМЕНЬ БАНКА РОССИИ//УФК по Тюменской области г. Тюмень | 40102810945370000060 | 03100643000000016700 | 40101810965770510005 |

| 76 | Управление Федерального казначейства по Удмуртской Республике | 019401100 | ОТДЕЛЕНИЕ-НБ УДМУРТСКАЯ РЕСПУБЛИКА БАНКА РОССИИ//УФК по Удмуртской Республике г. Ижевск | 40102810545370000081 | 03100643000000011300 | 40101810922020019001 |

| 77 | Управление Федерального казначейства по Ульяновской области | 017308101 | ОТДЕЛЕНИЕ УЛЬЯНОВСК БАНКА РОССИИ//УФК по Ульяновской области г. Ульяновск | 40102810645370000061 | 03100643000000016800 | 40101810100000010003 |

| 78 | Управление Федерального казначейства по Хабаровскому краю | 010813050 | ОТДЕЛЕНИЕ ХАБАРОВСК БАНКА РОССИИ//УФК по Хабаровскому краю г. Хабаровск | 40102810845370000014 | 03100643000000012200 | 40101810300000010001 |

| 79 | Управление Федерального казначейства по Ханты-Мансийскому автономному округу — Югре | 007162163 | РКЦ ХАНТЫ-МАНСИЙСК//УФК по Ханты-Мансийскому автономному округу-Югре г. Ханты-Мансийск | 40102810245370000007 | 03100643000000018700 | 40101810565770510001 |

| 80 | Управление Федерального казначейства по Челябинской области | 017501500 | ОТДЕЛЕНИЕ ЧЕЛЯБИНСК БАНКА РОССИИ//УФК по Челябинской области г. Челябинск | 40102810645370000062 | 03100643000000016900 | 40101810400000010801 |

| 81 | Управление Федерального казначейства по Чеченской Республике | 019690001 | ОТДЕЛЕНИЕ-НБ ЧЕЧЕНСКАЯ РЕСПУБЛИКА БАНКА РОССИИ//УФК по Чеченской Республике г. Грозный | 40102810945370000083 | 03100643000000019400 | 40101810200001000001 |

| 82 | Управление Федерального казначейства по Чувашской Республике | 019706900 | ОТДЕЛЕНИЕ-НБ ЧУВАШСКАЯ РЕСПУБЛИКА БАНКА РОССИИ//УФК по Чувашской Республике г. Чебоксары | 40102810945370000084 | 03100643000000011500 | 40101810900000010005 |

| 83 | Управление Федерального казначейства по Чукотскому автономному округу | 017719101 | ОТДЕЛЕНИЕ АНАДЫРЬ БАНКА РОССИИ//УФК ПО ЧУКОТСКОМУ АВТОНОМНОМУ ОКРУГУ г. Анадырь | 40102810745370000064 | 03100643000000018800 | 40101810400000010000 |

| 84 | Управление Федерального казначейства по Ямало-Ненецкому автономному округу | 007182108 | РКЦ САЛЕХАРД//УФК ПО ЯМАЛО-НЕНЕЦКОМУ АВТОНОМНОМУ ОКРУГУ г. Салехард | 40102810145370000008 | 03100643000000019000 | 40101810465770510002 |

| 85 | Управление Федерального казначейства по Ярославской области | 017888102 | ОТДЕЛЕНИЕ ЯРОСЛАВЛЬ БАНКА РОССИИ//УФК по Ярославской области г. Ярославль | 40102810245370000065 | 03100643000000017100 | 40101810700000010010 |

Как облегчить работу с платёжными поручениями

Чтобы исключить допущение технических ошибок, руководству компаний рекомендуется обеспечить бухгалтеров электронным сервисом «Контур.Экстерн», который в автоматическом режиме проверит правильность заполнения и наличие обязательных реквизитов.

В Экстерне все данные вносятся в платежку автоматически, как и банковские реквизиты плательщика и налоговой. Сервис постоянно обновляется, а значит в базе всегда содержатся актуальные данные.

Читайте также Переход с ЕНВД на УСН: сумма доходов в заявлении

С 1 января 2021 года изменится счет УФК по Ростовской области

В субъектах Российской Федерации с 01 января 2021 года будет осуществлен переход на систему казначейского обслуживания поступлений в бюджеты бюджетной системы Российской Федерации в системе казначейских платежей.

В соответствии с письмом ФНС от 08.10.2020г. № КЧ-4-8/16504@ и информацией Федерального казначейства с 01.01.2021 в рамках подготовки к функционированию системы казначейских платежей и созданию единого казначейского счета, в связи с вступающими в силу с 01.01.2021 положениями Федерального закона от 27.12.2019 № 479-ФЗ «О внесении изменений в Бюджетный кодекс Российской Федерации в части казначейского обслуживания и системы казначейских платежей» изменяются реквизиты счета УФК по Ростовской области, необходимые для осуществления перевода денежных средств в бюджеты бюджетной системы Российской Федерации.

В связи с этим, налоги, сборы и обязательные платежи, администрируемые на территории Ростовской области, с 01.01.2021 года подлежат зачислению на следующие реквизиты:

- Банк получателя (реквизит 13): ОТДЕЛЕНИЕ РОСТОВ-НА-ДОНУ БАНКА РОССИИ//УФК по Ростовской области г. Ростов-на-Дону;

- БИК Банка получателя (реквизит 14): 016015102;

- Номер счета банка получателя (реквизит 15): 40102810845370000050;

- Номер счета получателя (реквизит 17): 03100643000000015800.

Одновременно сообщается, что Казначейством России с 01.01.2021 по 30.04.2021 года будет установлен переходный период одновременного функционирования двух счетов (планируемых к закрытию банковских счетов № 40101 и вновь открываемых казначейских счетов).

Переход на самостоятельную работу вновь открываемых казначейских счетов планируется, начиная с 01.05.2021 года.

Пример заполнения измененных реквизитов

doc (370 кб)

Загрузить

Официальный источник: ФНС РФ (www.nalog.ru)

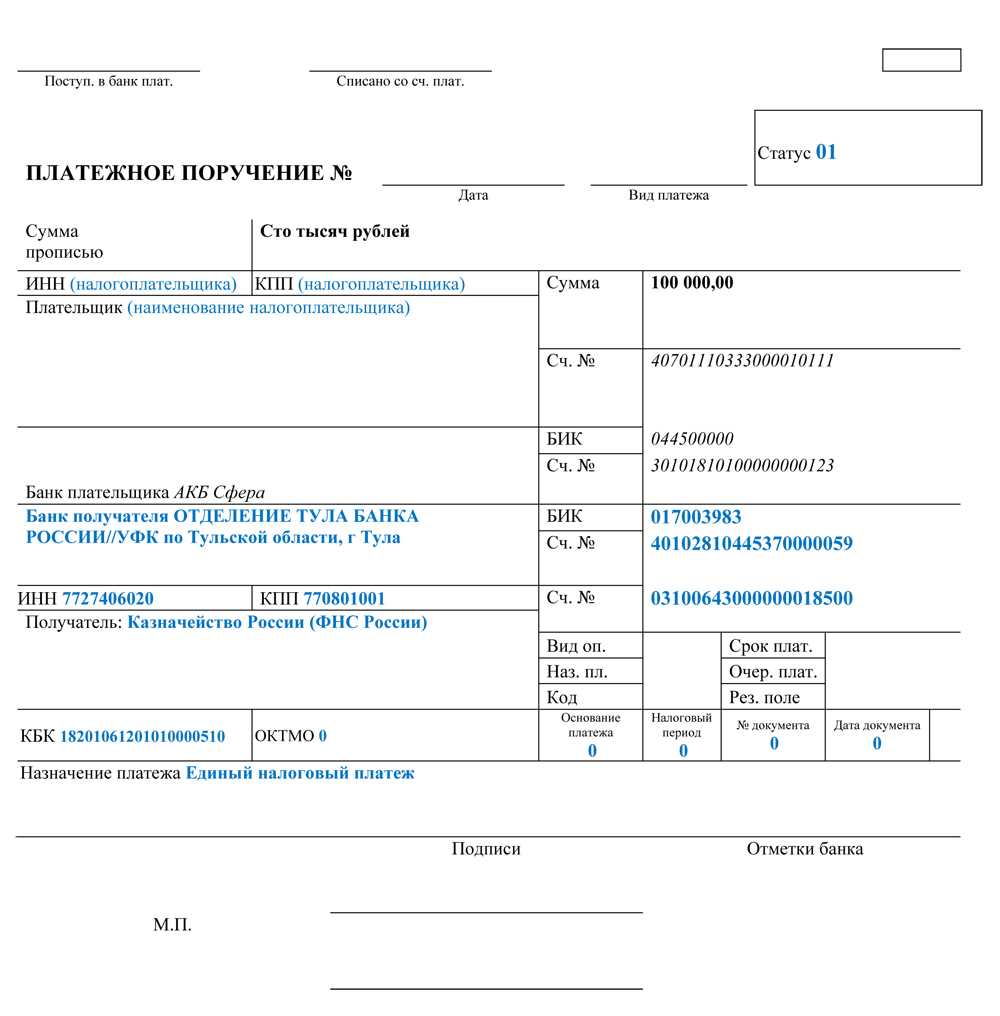

С 1 января 2023 года в связи с переходом на единый налоговый платеж изменились правила уплаты налогов, сборов и взносов. Изменения в Налоговый кодекс внесены Федеральным законом № 263-ФЗ от 14.07.2022.

Новые правила уплаты налогов и взносов с 2023 года

С 1 января 2023 года все налогоплательщики платежи по ЕНП должны перечислять по единым платежным реквизитам на единый КБК на единый казначейский счет в Тульской области. Получателем является Межрегиональная инспекция Федеральной налоговой службы по управлению долгом. Данные реквизиты общие для всех регионов России независимо от места постановки на учет или места нахождения объекта налогообложения. Все поступившие средства, аккумулируются на Едином налоговом счете налогоплательщика и автоматически распределяются по налогам и взносам.

Исключение составляют страховые взносы по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний (на травматизм). Они оплачиваются отдельно в те же сроки, что и раньше. Реквизиты указаны внизу страницы ⇓⇓⇓

Какие налоги и взносы относятся к ЕНП?

- НДФЛ

- НДС

- Страховые взносы

- УСН, АУСН, ЕСХН, ПСН

- Налог на имущество организаций, земельный и транспортный налог

- Налог на прибыль

- Акцизы

- Водный налог

- НДПИ

- Налог на игорный бизнес

Полный список налогов по ЕНП, смотрите в таблице от ФНС

Как можно перевести средства на единый налоговый счет?

Перечислить ЕНП можно через сервисы ФНС — в личном кабинете налогоплательщика и в сервисе «Уплата налогов и пошлин» или оформить платежное поручение в учетной системе.

Реквизиты для уплаты ЕНП

| Номер (поля) реквизита платежного поручения | Наименование (поля) реквизита платежного поручения | Значение |

| 7 | Сумма | указывается общая сумма обязанности |

| 101 | Статус плательщика | «01» |

| 102 | КПП плательщика | «по месту постановки на учет организации (при наличии филиалов (обособленных подразделений) — головной организации)» |

| 61 | ИНН получателя | 7727406020 |

| 103 | КПП получателя | 770801001 |