19.6. Резервы увеличения выпуска и реализации продукции, работ и услуг

Любая коммерческая организация ставит перед собой цель – повышение прибыли. Для этого должно находить резервы ее увеличения. Как правило, данные резервы определяются по каждому виду продукции. Увеличение объема реализации продукции является одним из факторов повышения прибыли.

На сегодняшний день многие организации находятся в сложном положении. Последние годы у них постоянно возникают трудности со сбытом продукции. Поэтому одной из важнейших задач стоящей перед ними является задача выявления резервов сбыта продукции, нахождения новых потребителей, заинтересованных в продукции организации, проникновение на новые рынки сбыта. Решение этой задачи требует комплексного анализа всей деятельности организации, начиная с закупки сырья и разработки технологического процесса, до отгрузки продукции потребителю.

Увеличение объема реализации готовой продукции может быть достигнуто за счет роста объема производства продукции и за счет сокращения остатков нереализованной продукции.

Для реализации продукции ее необходимо сначала произвести и произвести в достаточно хорошем качестве, с минимально возможными издержками (чтобы была возможность снизить цену без убытка для организации). Следовательно, во многом выявление резервов реализации зависит от определения резервов производства (рис. 19.4).

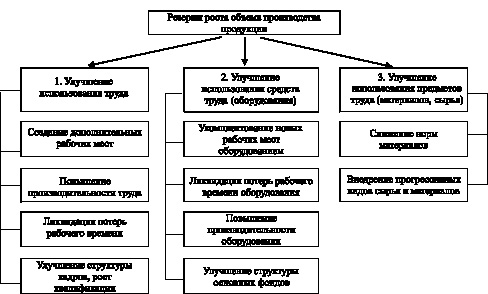

Резервы роста объема производства продукции можно подразделить на 3 группы:

1. Улучшение использования труда. В эту группу входит:

– создание дополнительных рабочих мест;

– ликвидация потерь рабочего времени;

– повышение производительности труда;

– улучшение структуры кадров, рост квалификации.

2. Улучшение использования средств труда (оборудования). В эту группу входит:

– укомплектование новых рабочих мест оборудованием;

– ликвидация потерь рабочего времени оборудования;

– повышение производительности оборудования;

– улучшение структуры основных фондов.

3. Улучшение использования предметов труда (материалов, сырья). В эту группу входит:

– снижение норм материалов;

– внедрение прогрессивных видов сырья и материалов.

Рис. 19.4. Резервы роста объема производства продукции

По каждому элементу групп проводится комплекс расчетов с целью приращения выпуска продукции. Проведенный анализ позволяет оценить возможность организации по увеличению выпуска продукции, а также выявить диспропорции в использовании ресурсов, которые приводят к снижению финансовых результатов.

Резервы роста объема реализации за счет сокращения остатков нереализованной продукции во многом зависят от грамотной работы службы сбыта организации, разработки правильной маркетинговой стратегии, выявления новых групп потребителей или расширения продаж уже существующим постоянным потребителям.

Таким образом, резервами увеличения выпуска и реализации продукции является рост объема производства и реализации продукции за счет улучшения использования труда, средств и предметов труда, а также сокращения остатков нереализованной продукции.

Контрольные вопросы

1. Какими показателями характеризуется объем производства и реализации продукции?

2. Какие основные задачи решаются в процессе анализа объема производства продукции?

3. Перечислите этапы анализа выпуска, отгрузки и реализации готовой продукции, работ и услуг.

4. С какой целью производится анализ динамики производства и реализации продукции и выполнения договорных обязательств?

5. Какие методы используются при анализе выполнения плана по ассортименту продукции?

6. Какие факторы влияют на объем продаж?

7. Какими показателями характеризуется качество продукции?

8. С какой целью анализируется структура продукции?

9. Перечислите факторы, влияющие на выпуск и реализацию продукции, работ и услуг.

10. Назовите методы оценки конкурентоспособности продукции.

11. Перечислите резервы роста объема производства продукции.

Контрольные тесты

1. Факторы, влияющие на отклонение фактического объема производства продукции от бизнес-плана:

1) степень обеспеченности ресурсами производства;

2) степень эффективности использования краткосрочных финансовых вложений;

3) степень выполнения договоров-контрактаций по продаже продукции.

2. Влияние изменения цены на выручку от продаж в отчетном периоде рассчитывают умножением:

1) отчетного объема продаж на темп изменения объема реализации;

2) отчетного объема продаж на изменение цены;

3) абсолютного изменения объема продаж на индекс цены.

3. Установите правильную последовательность измерения влияния факторов на изменение объема продукции:

1) средняя продолжительность рабочего дня;

2) численность рабочих;

3) среднечасовая выработка одного рабочего;

4) число дней, отработанных одним рабочим за год.

4. Определите, какой критический объем производства на предприятии, постоянные затраты на котором составляют 700 тыс. руб., переменные затраты в расчете на единицу продукции – 20 руб., цена реализации – 25 руб.

1) 160 тыс. ед.;

2) 200 тыс. ед.;

3) 140 тыс. ед.

5. Эффективная политика продаж требует:

1) продавать то, что производится;

2) производить то, что может быть продано;

3) лоббировать законопроекты, предоставляющие всевозможные льготы.

Анализ безубыточности проводится одним из следующих методов: а) и б) (графическим, аналитическим)

Анализ выполнения смет изучает: А) и б) (отклонение фактических затрат от нормативных; причины отклонений фактических затрат от нормативных)

Анализ затрат и себестоимости продукции в организации обычно осуществляется так: а), б) и в) (дается общая оценка выполнения бизнес-плана по себестоимости товарной продукции; анализируются прямые материальные и трудовые затраты; анализируются потери от брака)

Анализ использования материальных ресурсов позволяет определить: А), б) и в) (степень выполнения плана снабжения организации; осуществлять контроль за соблюдением норм расходования и запасов материальных ресурсов; разработать мероприятия по экономии материальных ресурсов)

Анализ объема производства и реализации, структуры и качества продукции проводится: А), б) и в) (в стоимостном выражении; в натуральном выражении ; в условно-натуральном выражении)

Анализ организационно-технического уровня производства и использования производственных ресурсов изучает показатели: научно-технического уровня производства

Анализ показателей объема производства и продаж проводится изучает: А), б) и в) (выполнение плана по объему производства и продаж; выполнение плана по ассортименту выпускаемой продукции; влияния различных факторов на объем производства и продаж)

Анализ показателей объема производства и продаж проводится: А), б) и в) (в стоимостном выражении; в натуральном выражении ; в условно-натуральном выражении)

Анализ состояния и использования основных средств дает оценку: А), б) и в) (количественный состав резервного оборудования; степень прогрессивности применяемых технических норм; прогрессивность технологии и организации производства)

Анализ состояния и использования основных средств изучает: А), б) и в) (количественный состав резервного оборудования; степень прогрессивности применяемых технических норм; прогрессивность технологии и организации производства)

Анализ труда и заработной платы включает разделы: А), б) и в) (использование рабочей силы; производительность труда; использование фонда оплаты труда)

Анализ финансового состояния предприятия преследует следующие цели: А), б) и в) (определение качества финансового состояния; разработка конкретных мероприятий; поиск резервов улучшения финансового состояния организации)

Баланс содержит информацию о финансовом положении организации на определенную дату

В каких разделах бизнес-плана отсутствует анализ? присутствует во всех разделах

В процессе экономического анализа информация: А) б) в) (выявляются неиспользованные возможности; определяется влияние факторов на результирующие показатели; сравнивается)

Внешнее управление – это: процедура банкротства

Выберите наиболее объективные показатели деловой активности: оборачиваемость средств, рентабельность средств и рентабельность продаж

Выберите способы оценки предпринимательского риска без учета дисконтирования денежных потоков: экспертных оценок

Для анализа инвестиционной привлекательности фирмы используют следующие показатели: чистая прибыль на одну акцию

Для изучения причин изменения себестоимости сравнивают: А), б) и в) (уровень затрат на единицу продукции с показателями бизнес-плана; уровень затрат на единицу продукции с данными прошлых лет; затраты на заработную плату производственных рабочих с оплатой труда руководителей уровень затрат на единицу продукции с данными прошлых лет)

Для комплексной оценки хозяйственной деятельности применяют методы: Метод расстояний

Для оценки качества информации необходимо: Б) и в) (осуществить проверку оформления отчетности; проверить правильность увязки показателей в различных формах отчетности )

Для факторного анализа прибыли и рентабельности потребуется информация: формы №1, 2 и 5

Доходность капиталовложений в фирму, исходя из ее текущей (рыночной) стоимости, определяется: коэффициентом текущей ликвидности

Запас финансовой прочности фирмы рассчитывается как разница между фактической выручкой и порогом рентабельности продаж

Инвестиционный анализ – это: раздел экономического анализа

Информационные источники экономического анализа включают данные: бухгалтерского учета

Используя метод цепных подстановок, следует: а), б) и в)

Источниками анализа наличия, состава и использования основных фондов организации являются: бухгалтерский баланс

Источниками анализа труда и заработной платы на предприятиях являются: А) и б) (статистические отчеты по ф. П-4 и П-1; штатные расписания)

Источниками информации для инвестиционного анализа являются: А), б) и в) (данные пояснительной записки к бухгалтерскому балансу и отчету о прибыли и убытках; отчет о движении денежных средств; форма №4)

Источники анализа организационно-технического уровня производства и использования производства являются: а) и б) (статистическая отчетность; проектно-сметная документация)

К преимуществам методов комплексной оценки рейтинга предприятий можно отнести следующие: А), б) и в) (многомерное отражение деятельности предприятий в системе показателей; сравнение с учетом наилучших результатов всех конкурентов; обоснованная количественная оценка на основе текущей и предыдущей деятельности)

Как проводится анализ выполнения смет? А) и б) (анализ отклонений фактических затрат от нормативных; причины отклонений фактических затрат от нормативных)

Какие из перечисленных методов оценки предпринимательского риска относятся к статистическим: моделирование на основе «дерева решений»

Какой показатель является индикатором уровня привлекательности фирмы для инвестора: ценность одной обыкновенной акции

Косвенные показатели ритмичности: А) и б) (оплата простоев и сверхурочные работы; уплата штрафов за недопоставку продукции)

Критерием оценки неудовлетворительной структуры баланса является значение коэффициента обеспеченности собственными средства: менее 0,1.

Критерием оценки неудовлетворительной структуры баланса является значение коэффициента текущей ликвидности: менее 2

Маржинальный доход-это: разница между выручкой от продажи и переменными затратами

Международные стандарты анализа отчетности предприятия рекомендуют следующие приемы анализа: а), б) и в)

Международные стандарты рекомендуют несколько основных этапов в ходе проведения экономического анализа: пять этапов

Международные стандарты рекомендуют следующие подходы к проведению экономического анализа: А) и б) (сравнение данных организации с показателями ее бизнес-плана; сравнение данных организации в динамике и с данными фирм-конкурентов)

Методика экономического анализа для целей управления должна содержать элементы: а), б) и в)

Мировое соглашение – это: Процедура банкротства

На отклонение фактического объема производства продукции от бизнес-плана оказывают влияние следующие факторы: А) и б) (степень обеспеченности ресурсами; эффективность использования ресурсов)

Негативные факторы внешней среды: Все перечисленные факторы, (поставщики топлива, сырья и материалов; таможенные пошлины и налоговые ставки; инфляция, индексы изменения цен)

Объектами изучения экономического анализа являются результаты хозяйственной деятельности

Основа для идентификации факторов риска: факторы неопределенности, риска и неполноты информации

Основным источником информации для анализа качества менеджмента служит: отчет о прибыли и убытках, статистический отчет по формам 3и П-4

Основными источниками информации при анализе затрат и себестоимости продукции являются: А), б) и в) (формы № 2 и 5 годового отчета, калькуляции отдельных видов изделий; нормативы расхода материальных, трудовых и денежных затрат, сметы расходов и их выполнение; форма 5-з)

Оценка выполнения бизнес-плана по ассортименту продукции осуществляется методом: А), б) и в) («наименьшего процента»; по удельному весу в общем количестве наименований продукции; среднего процента)

Планирование и учет себестоимости ведется по калькуляционным статьям: А) и в) (сырье и материалы, возвратные отходы, общепроизводственные и общехозяйственные расходы; топливо и электроэнергия, заработная плата производственных рабочих)

Планирование и учет себестоимости ведется по следующим статьям расходов: А) и в) (сырье и материалы, возвратные отходы, общепроизводственные и общехозяйственные расходы; топливо и электроэнергия, заработная плата производственных рабочих)

Планирование и учет себестоимости ведется по элементам затрат: А), б) и в) (материальные расходы и расходы на оплату труда; амортизация; прочие расходы)

Показатели для анализа прибыли содержаться: Форма № 2 бухгалтерской отчетности («Отчет о прибылях и убытках»)

Показатели инвестиционной привлекательности фирмы характеризуют: финансовую устойчивость предприятия

Порог рентабельности продукции (точка критического объема продажи) определяется как: сумма постоянных и переменных затрат

Предметом изучения экономического анализа являются: причинно-следственные связи экономических процессов

Преимущества гибких смет: А), б) и в) (прогнозные данные для разных уровней выпуска продукции; оптимальный объем продаж и производства; оценка фактических результатов деятельности)

При составлении смет используются методы: А) и б (нормативный, расчетно-аналитический и балансовый; метод оптимизации и моделирования с помощью факторного анализа)

Прямые показатели ритмичности: удельный вес произведенной продукции за каждый месяц к квартальному выпуску

Результаты анализа оформляются в виде: А), б) и в) (таблиц, графиков, пояснительной записки)

Рентабельность активов предприятия рассчитывается как: А) и б) (отношение чистой прибыли к средней величине активов; произведение рентабельности продаж на оборачиваемость активов)

Смета себестоимости продаж составляется исходя: из планируемых расходов

Типовая бухгалтерская отчетность российских организаций состоит из: из 6 форм, пояснительной записки и аудиторского заключения

Управление рисками включает этапы: А), б) и в) (качественный анализ факторов риска и их ранжирование; количественная оценка риска с помощью экономико-математических методов; определение допустимого уровня и границ риска)

Факторный анализ себестоимости проводится одним из следующих методов: индексным методом

Финансовые вложения организации – это: расходы предприятия на приобретение ценных бумаг

Функциями экономического анализа являются: Все перечисленные компоненты (контроль за выполнением планов и управленческих решений; поиск резервов; планирование)

Что включает в себя экспресс-анализ? А), б) и в) (оценку характера изменения итога баланса; оценку правильности размещения средств; небольшое количество выборочных показателей)

Что представляет собой вертикальный анализ показателей деятельности предприятия? анализ структуры

Что представляет собой горизонтальный анализ показателей деятельности предприятия? анализ динамики

Что такое метод коэффициентов: Анализ расчетных показателей

Что является целью трендового анализа показателей деятельности предприятия? краткосрочный прогноз

Экономико-математическое моделирование включает следующие методы: Все пункты (графический; индексный, цепных подстановок, интегральный; линейного программирования, теории игр; корреляционного и регрессионного анализа)

Экономический анализ по содержанию процесса управления подразделяется на перспективный, оперативный и текущий

Экономический анализ по характеру объектов управления подразделяется на: управленческий, финансовый и тематический.

Структурный анализ производственной компании следует начинать с изучения объемов производства и темпов роста изготовления продукции. Компания, которая выставляет ее на рынок, решает главную задачу – обеспечение спроса потребителей на продукцию высокого качества. С методами оценки объемов производства и необходимостью данной процедуры мы предлагаем ознакомиться в данной статье.

Что представляет собой оценка объемов производства

Главными задачами по оценке объемов производства и темпов реализации продукции являются:

-

Оценка движения ключевых показателей объема произведенной продукции, ее качества и составляющих элементов;

-

Выявление факторов, влияющих на динамику движения данных показателей;

-

Определение наличия резервных возможностей для увеличения темпов роста производства и сбыта произведенной продукции;

-

Планирование комплекса мероприятий по рациональному использованию внутренних резервов производственной компании.

Оценка объема производства может быть охарактеризована комплексом показателей. Это натуральные, условно-натуральные, показатели стоимости и трудозатрат. Главными показателями объема производства являются валовый и товарный продукты. Валовый – складывается из общего числа изготовленной продукции и выполненных работ. Он включает в себя показатели незавершенного производства и внутрихозяйственного оборота. Валовый продукт выражен в существующих ценах без НДС (налога на добавленную стоимость). В современных условиях, в случаях, когда отсутствуют внутрихозяйственный оборот и остатки незавершенного производства, валовый продукт совпадает с товарным.

Производственные особенности ряда компаний диктуют выбор алгоритма действий, этапов, методов и расчетов для оценки объемов производства и реализации продукции.

Оценка объемов производства и реализации заключается в анализе конкурентоспособности предприятия на рынке и его возможностей гармонично и адекватно реагировать на любые изменения конъюнктуры рынка, грамотно распоряжаясь производственными ресурсами.

Такая оценка осуществляется на основании следующих показателей:

-

Объема производства и характеристик выпускаемой продукции;

-

Соблюдения договорных обязательств и объемов реализации продукции;

-

Качества выпускаемой продукции и ее функционального уровня;

-

Резервов роста объемов производства, запаса для обеспечения роста объемов производства и реализации продукции;

-

Страхования финансовых рисков и стабильности безубыточного производства.

Основными источниками для проведения анализа объемов производства и реализации выпускаемой продукции могут послужить статистические данные по отчетности и финансовые документы бухгалтерского учета.

Существуют четыре этапа оценки объемов производства и организации выпуска продукции:

-

Оценка роста выпуска валового продукта, товарной продукции и их соотношения с объемом реализованной продукции.

-

Оценка объема производственных программ по объему производства по группам товаров.

-

Исследование структуры продукции и влияние структурных изменений на выполнение планов производства.

-

Анализ параметров безубыточного состояния и определения запаса финансовой устойчивости предприятия.

Как проводится оценка динамики показателей объема производства и реализации продукции

Объектами оценки являются три вида продукции:

-

Валовая;

-

Товарная;

-

Реализованная.

В структуре данного анализа главную роль играет оценка абсолютного (показатели – в рублях) и относительного (показатели – в %) изменения объема произведенной продукции за определенный период времени (например, за месяц). Оценивается динамика показателей объема производства и реализации продукции за аналогичный период прошлого года или по состоянию на начало текущего года.

При проведении оценки объемов производства и реализации могут применяться следующие показатели: натуральные (в единицах, штуках, тоннах, литрах, метрах и др.), условно-натуральные (количество условных единиц меры и веса), стоимостные (объемы производства продукции в денежном эквиваленте). Наиболее предпочтительным является именно стоимостный показатель.

Стоимостные показатели оценки объема производства продукции должны отвечать требованиям соответствия для возможности их сопоставления с другими факторами. Для эффективного сопоставления данных в условиях инфляции на рынке изменение цен (стоимостного фактора) является одним из наиболее важных условий для сравнения данных.

В международной экономической практике оценки объемов производства существует стандарт IASC №15 «Информация, характеризующая влияние изменения цен», в котором нашли свое отражение две ключевые концепции. Первая вытекает из методики оценки в денежных единицах идентичной покупательной стоимости объектов, подлежащих бухгалтерскому учету. Эта концепция замыкается на совокупный индекс инфляции национальной валюты.

Вторая представлена под заголовком «Методики переоценки объектов бухгалтерского учета в текущую стоимость». В данной технологии основное внимание уделяется применению персональных индексов цен на товар или определенную товарную группу. В рамках этой методики могут быть использованы следующие приемы:

-

Перерасчет объемов производства и реализации по ограниченному перечню выпускаемой продукции за отчетный год по ценам схожей продукции базисного периода;

-

Поправки на агрегатный индекс изменения цен (Jц) по группам сходных товаров, работ, оказываемых услуг или по направлению (отрасли) в целом:

VВП1 – производство продукции в натуральном выражении за отчетный период;

VВП0 – продукт в базисный период в натуральном его выражении;

Ц0 – цена, установленная на единицу продукта в базисном периоде.

Следовательно, фактический объем выпускаемой продукции (сопоставимый с базисным), высчитывается по формуле:

ВП1 – выражение стоимости объема выпускаемой продукции.

В случае, когда в оценке объемов производства и реализации применяются вышеописанные методы, фактически сводится к нулю влияние изменения цен на определенный товар или группу товаров.

Оценка показателей объема производства продукции в нормо-часах

При оценке объема производства можно ошибиться, если использовать только показатель стоимости. Это происходит потому, что на эту оценку в выражении стоимости сильно влияют процесс изменения структуры выпускаемой продукции и закупочные цены на сырье.

Изменение структуры выпускаемой продукции зависит от ряда причин:

-

Недостаток технологического оборудования;

-

Сбои и перебои в организации материально-технического обеспечения;

-

Повышение себестоимости производимого товара.

При колебании структуры выпускаемой продукции показатели стоимости никак не характеризуют трудовые затраты. Это связано с тем, что стоимость продукции включает в себя совокупность реального труда и материальных затрат на ее изготовление. В различных видах продукции данная совокупность имеет свои показатели. Поэтому при оценке объемов производства и реализации выделяют трудоемкое, материалоемкое и капиталоемкое производство. Так как между трудовыми затратами и ценами на созданный товар нельзя установить прямую зависимость, изменение структуры производства оказывает серьезное влияние на оценку объемов производства в показателях их стоимости.

Этот факт приводит к потребности иметь более эффективный инструментарий оценки объемов производства и реализации продукции на конкретном предприятии. В алгоритм анализа входит оценка в нормо-часах и установление нормативной заработной платы.

Оценка объемов производимой продукции заранее предполагает определение показателя количества продукта, который изготовлен за счет собственных усилий субъекта хозяйствования, его производительности труда, содержание фондов, количество затраченных материальных ресурсов, процентный показатель отдачи произведенного товара.

Для оценки объемов произведенной продукции в величинах выполненных норм за установленный период времени (нормо-часах) необходимо количество запланированной продукции по видам умножить на реально изготовленное количество продукта. Полученное общее число нормо-часов, затраченных на создание отдельного продукта, суммируют и таким образом получают общий объем произведенной продукции в нормо-часах. Далее производят расчеты темпов роста объемов производства в нормо-часах и определяют выполнение плана.

Все искомые данные, включая трудозатраты в нормо-часах на единицу произведенного продукта, можно высчитать, применяя форму № П-1 (по выпуску продукции) из бизнес-плана или из материалов оперативно-технического учета.

Оценка объемов производства не отражает сложности технологического процесса, а также качество и объем затраченного труда, который определяется в нормо-часах. В этом состоит его ключевой недостаток.

Оценку объемов производства в нормативной заработной плате определяют исходя из фактического количества продукции, выпущенной по плану, умноженного на норму заработной платы за единицу выпущенного продукта. После суммирования расходов на нормативную заработную плату по всем изделиям определяют запланированный и осуществленный объемы производства, выраженные в нормативной зарплате.

Стоимостные оценки объемов производства

Оценка объемов производства и реализации продукции в денежном значении является наиболее правдоподобной в определении производственно-хозяйственной деятельности организации. Данный способ является наиболее реальным в оценке объемов производства товаров, которые разнообразны по своим качественным показателям и по ассортименту.

Оценка всех объемов производства и реализации продукции предприятия по стоимостным критериям позволяет определять объем производства в производственных объединениях и отраслях, в целом по промышленности и народному хозяйству в государственных масштабах. Данная оценка дает возможность следить за динамическим ростом этого показателя во времени, рассчитывать и подвергать анализу производительность труда, объем прибыли, степень рентабельности и другие параметры, характеризующие работу предприятия за установленный период.

При определении объемов стоимости производства и реализации продукции учитывают объем производимой продукции и объем ее реализации в денежном исчислении. При этом различают стоимость общей (валовой), номинальной (товарной) и реализованной продукции. Кроме того, в определении объемов производства на предприятиях оценивается вновь созданная стоимость, которая была образована в результате трудовой деятельности сотрудников предприятия. Такая оценка включает следующие два показателя: показатель чистой продукции и показатель добавленной стоимости.

В оценке объемов стоимости производства между этими параметрами имеются отличия. Показатель «Чистая продукция» определяет величину дополнительной стоимости, которую произвело предприятие за установленный период времени. Показатель «Добавочная стоимость» – величину дополнительной произведенной и реализованной стоимости в определенный период. Первый показатель может оценивать объем цены производства и реализации продукции в неизменных ценах, в которых оценивается объем валовой продукции. Показатель «Добавочная стоимость» оценивает продукцию в ценах, за которые реально была реализована продукция в установленный период времени.

Валовая стоимость – это денежный эквивалент всей реализованной продукции предприятия, объединения или отрасли за определенный календарный период.

В оценке объемов стоимости производства валовый продукт предприятия учитывает:

-

Общую стоимость всей произведенной по техническим условиям и стандартам продукции за установленный период времени в совокупности с той стоимостью, которая была затрачена на нужды самого предприятия (например, на энергоносители и энергоресурсы);

-

Стоимость произведенных полуфабрикатов;

-

Стоимость производственных услуг, предоставленных предприятием;

-

Изменение остатков объемов незавершенного производства.

Анализ объемов стоимости производства валовой продукции, как правило, проводится исходя из цен, которые принято считать неизменными в длительный календарный период. Однако не исключается возможность выполнять этот анализ в действующих ценах на реализацию продукции.

Для оценки общего объема и динамики производства в изучаемый календарный период используется показатель стоимости произведенной валовой продукции.

Валовый объем производства рассчитывают по формуле: ВП = ТП + (Нк. г – Нн. г),

где ВП – валовая продукция;

ТП – товарная продукция;

Нн. г, Нк. г – остатки незавершенного производства на начало и конец года.

Товарная стоимость составляет стоимость произведенной предприятием продукции, которая отвечает требованиям технических условий и стандартов и предназначается для реализации на рынке. Оценка объемов реализации продукции включает: стоимость всей продукции, изготовленной предприятием, кроме той части, которая была использована самой организацией, и стоимость производственных товарных услуг, которые были оказаны предприятием.

Колебания показателей остатков незавершенного производства товарная продукция в учет не берет.

Оценка объемов производства по показателям стоимости товарной продукции организуется, учитывая действующий уровень рыночных цен на данную продукцию в установленный период времени.

Стоимость реализованной продукции для сторонних организаций по ценам, которые устанавливаются рынком сбыта. В состав этой продукции включают услуги промышленного характера, оказанные предприятием.

Объем плановой реализованной продукции исчисляют по формуле: РП = Он + ТП – Ок,

где РП – реализованная продукция;

ТП – товарная продукция;

Он, Ок – остатки нереализованной продукции на начало и конец периода.

Оценка стоимости объемов производства по величине вновь созданной продукции (чистой продукции) определяется следующим образом. Величина валовой продукции минус материальные затраты и амортизационные отчисления или как суммарная заработная плата, которая была затрачена на выпуск продукции, плюс ожидаемая прибыль от результатов ее реализации.

Одна из возможных формул: ЧП = ВП – МЗ – АО,

где ЧП – чистая продукция;

ВП – валовая продукция;

МЗ – материальные затраты;

АО – амортизационные отчисления.

Определенное количество товаров и услуг, произведенных и приращенных предприятием, составляют добавленную стоимость.

Все приведенные выше показатели оценки стоимости, объемов произведенной и реализованной продукции имеют отличные друг от друга содержание и пути использования. Например, показатель стоимости валового продукта позволяет сравнить уровни производства продукции в различные периоды времени и дает возможность определить направления роста объемов производства. По цифре, характеризующей величину валового продукта, можно наиболее точно отследить состояние производительности труда персонала.

Оценочный показатель стоимости выпускаемого товара иллюстрирует объем, изготовленный для реализации. Когда такие параметры, как объем валовой и товарной продукции в оценке объемов производства, демонстрируют производственные результаты предприятия, тогда показатель реализованного товара дополнительно оценивает еще и хозяйственную деятельность организации.

В оценке объемов производства и реализации продукции объемы и стоимость реализованного продукта в отдельные временные периоды могут существенно отличаться от тех же параметров товарной продукции. В случае слабого спроса или в результате неудовлетворительного сбыта товара объемы реализованной продукции будут существенно меньше объемов произведенного продукта. В противовес этому бывает так, что при оценке объемов производства наглядно видно, что объемы реализованной продукции, даже при наличии остатков на складе, значительно превосходят объемы производства за определенный промежуток времени. Это явление можно охарактеризовать как динамику активных продаж.

Существуют различия и по ценам реализации товаров. Устанавливая стоимость продукции, следует использовать усредненные цены, а при анализе объемов реализованной продукции – реально действующие цены партии товаров в исследуемые временные периоды.

Оценка факторов, влияющих на объем производства продукции

Оценка объема реализации продукции на предприятии состоит из суммы множества всевозможных факторов. Все показатели, которые влияют на объем производства и реализации продукции, могут быть сгруппированы следующим образом:

1) Факторы, которые демонстрируют обеспечение организации основными капиталами, такими как денежные ресурсы и частота их использования;

2) Факторы, которые демонстрируют обеспечение организации материальными средствами (сырьем, материалами, энергоресурсами и др.), а также использование данных материальных средств;

3) Факторы, обеспечивающие организацию кадровым персоналом (кадровыми ресурсами), и их использование в производстве;

4) Факторы, которые взаимосвязаны с внедрением инновационных методик на предприятии, обновлением технического оснащения и производством новой продукции;

5) Факторы, которые взаимодействуют с движением рынка и реакцией потребителей;

6) Факторы, связанные с рыночными показателями:

-

цены на товар;

-

конкурентное качество товара;

-

насыщенность рынка сходным товаром;

-

покупательская способность потребителей;

-

степень убежденности потребителей товара;

-

характеристика настроения потребителей товара;

-

определение целевых направлений рынка;

-

позиционирование функциональных преимуществ товара на рынке;

-

характеристика профессиональной подготовки маркетинговых структур.

При оценке изменения объема реализации продукции обращают внимание на такие моменты, как производство и отпуск товара за период, подлежащий отчетности, складские остатки произведенной продукции, образовавшиеся на крайние даты периода отчетных мероприятий.

Оценка изменения объема продаж определяется методом сопоставления. В данном случае изменение складских остатков готовой продукции и отгруженных товаров на последние числа календарного периода оказывают отрицательное влияние на изменение самих показателей.

В период разработки, внедрения программы производства и на момент подписания контрактов важно обратить внимание на последствия изменений экономических условий договорных отношений (календарных сроков, объемов поставки продукции, сложившихся цен на стоимость сырьевых ресурсов и выпускаемую продукцию). Существенную роль играет влияние колебания затратных показателей в сравнении с заданными нормативами на суммарную прибыль, спланированную на конец исследуемого периода.

Данная задача при оценке объемов производства и реализации продукции решается посредством факторного анализа производственной программы по определенным договорам на поставку продукции с учетом технологии ее производства, а также роста или уменьшения затрат по определенным типам изделий. Такой анализ основывается на том, каким образом между собой связаны затраты и прибыль. При этом он строится из расчетов воздействия количества продаж и расходов на размер прибыли.

Анализируя объем производства и реализации продукции при определенном уровне расходов, необходимо решать иную задачу: ориентируясь на планируемую выручку, рассчитывать требуемый объем реализации для получения данной прибыли и объем производимой продукции для ее извлечения. Динамику того, как влияют на общую прибыль уровни постоянных и непостоянных расходов, объем производства и реализации продукции, стоимость материалов по каждому отдельно взятому договору, можно рассчитать по формуле:

П = К × Ц – (МЗ + Отр) – Руп – Пн,

где:

П – прибыль;

К – натуральная величина количества изделий одного наименования;

Ц – цена единицы продукции;

МЗ – материальные затраты в эквиваленте стоимости определенных видов продукции;

Отр – затраты на заработную плату;

Руп – условно-постоянные расходы;

Пн – прибыль остатков нереализованной продукции.

Данная формула позволяет увидеть, как на возможную прибыль влияют определенные факторы:

-

Понижение качества продукта, уменьшение спроса на продукт, нарушение этапов поставки и, как результат, отказ от договоренностей покупающей стороны;

-

Изменение плановых объемов производства по инициативе покупающей стороны;

-

Изменение технологий по причине замены производственных материалов, в том числе по причине задержки или срыва их поставок;

-

Изменение цен на материалы, что приводит к изменению цен на продукцию.

Из всего вышеописанного следует, что, определив ключевые факторы оценки изменения объемов производства и реализации продукции предприятия на основе факторной модели, можно прогнозировать предполагаемую прибыль от дальнейшей реализации товара и минимизировать влияние негативных факторов, которые тормозят рост объема продаж и реализации продукции.

Оценка объема безубыточности производства

Существует управленческий анализ, который позволяет определить зависимость финансовых результатов предпринимательской деятельности от издержек и объемов производства либо продажи. Еще его условно называют анализом «издержки-объем-прибыль» («Cost-Volume-Profit») или «CVP».

Данный анализ является наиболее эффективным методом оценки планирования и прогнозных показателей работы предприятия. Он помогает управленческой структуре организации контролировать баланс между постоянными и временными затратами, между ценой и объемом продаж, минимизировать риски предпринимателей на рынке. Бухгалтеры и контролирующие органы финансовой деятельности предприятия благодаря данному анализу могут предоставить более серьезные и обоснованные выводы результатов финансовой деятельности организации и сформулировать рекомендации для повышения эффективности производства и реализации продукции.

При оценке объема производства и реализации продукции часто используют термин «break-even point», который означает точку безубыточного производства. Это минимальный объем производства и реализации товаров, работ либо услуг, который покрывает все расходы размером доходов. В данном случае при производстве и реализации каждой следующей товарной единицы предприятие становится прибыльным. Точка безубыточности определяется в единицах произведенного продукта, в денежном эквиваленте или с учетом прогнозируемой прибыли.

Точка безубыточности представляет собой пиковый объем производства. При ее достижении прибыль и убытки организации равны нулю.

При оценке объемов производства и реализации продукции точка безубыточности служит значительным показателем, определяющим финансовое положение организации. При повышении объемов производства и реализации продукции над точкой безубыточности можно определить уровень финансовой устойчивости предприятия.

Понятие безубыточного производства строится на совокупности следующих предположений:

-

Характеристики затрат и вырученных денежных средств можно заменить линейной функцией с одной переменной, которая является объемом выпуска;

-

Переменные цены и затраты имеют постоянное значение в течение всего планового календарного периода;

-

Структура продукции остается неизменной в течение всего планового периода;

-

Характер поведения постоянных и непостоянных затрат определяется точным числом;

-

На конец анализируемого периода у организации освобождается склад запасов готовой продукции либо ее число минимально. Это говорит о том, что объем продаж равносилен объему производимой продукции.

Формула точки безубыточности (отсутствия прибыли) может быть определена расчетным методом:

I = S — V — F = (p × Q) — (v × Q) — F = 0

где,

I – величина прибыли;

S – выручка;

V – суммарные переменные затраты;

F – суммарные постоянные затраты;

Q – объем производства в натуральном выражении;

v – переменные затраты на единицу продукции;

p – цена реализации единицы продукции.

В экономическом смысле этот показатель представляет собой выручку, которая равна нулю. Если при оценке объемов производства и реализации продукции предприятия выручка больше критического показателя, организация получает прибыль. В противном случае – это убыток.

Рассмотренные формулы расчета номинального объема производства и реализации продукции в выражении произведенного продукта и его стоимости верны лишь в том случае, когда выпускается только один номинал продукции или когда структура производства фиксирована и сохраняет баланс между различными видами продукции.

Когда выпускаемые виды товара неоднородны и несут в себе разные затраты на их производство, тогда начинают учитывать структуру производства и реализации продукции и уровень постоянных затрат определенного вида продукции. Понятие, при котором предприятие становится экономически нерентабельным (выручка равна постоянным затратам), называется точкой закрытия предприятия.

Qз = F/p

где Qз – точка закрытия.

В том случае, когда фактический объем производства и реализации продукции имеет более низкий показатель, чем точка безубыточности, предприятие становится нерентабельным и подлежит закрытию. И наоборот, когда фактический объем производства и реализации продукции больше точки безубыточности в выражении стоимости, организации предпочтительно продолжать свою деятельность даже при возникновении убытков.

В оценке объемов производства и реализации продукции предприятия показатели величины маржинального дохода и некоторых других показателей нашли широкое применение. Они используются в прогнозировании затрат, цен на реализуемую продукцию, допустимого удорожания себестоимости продукции, в оценке увеличения эффективности производства, целесообразности производимых объемов, в решении задач о самостоятельном производстве или закупке продукции и в других расчетах при оптимизации решений управления производством.

Это во многом объясняется тем, что расчеты точки безубыточности в оценке объемов производства и реализации продукции относительно просты, наглядны и доступны. Однако применение формул модели безубыточности пригодно только для решений, которые принимаются в рамках определенного диапазона цен, затрат и объемов производства. За пределами данного диапазона цены на единицу продукции и издержки при ее производстве уже не являются постоянными величинами, и все результаты, которые будут получены без учета подобных ограничений, могут привести к ложным заключениям.

Кроме оговоренных достоинств модель безубыточности обладает и рядом существенных недостатков, которые связаны с некоторым непостоянством в ее основе. При оценке объемов производства, рассчитывая точку безубыточности, руководствуются линейным наращиванием объемов производства и реализации продукции без учета возможности ускорения. Такие скачки производства и реализации продукции допустимы в различные календарные периоды и сезоны.

Анализ точки безубыточности решает многие проблемы управления. Это объясняется тем, что при комбинационном его применении с другими методами анализа он достаточно точно обеспечивает принятие управленческих решений в реальных условиях производства.

При оценке объемов производства организации необходимо изучить большой объем информации о рынке, которой у предприятия часто нет. Поэтому стоит обратиться к профессионалам. Информационно-аналитическая компания «VVS» является одной из тех, что стояли у истоков бизнеса по обработке и адаптации рыночной статистики, собираемой федеральными ведомствами. Компания имеет 19-летний опыт в сфере предоставления статистики рынка товаров как информации для стратегических решений, выявляющей рыночный спрос. Основные клиентские категории: экспортеры, импортеры, производители, участники товарных рынков и бизнес услуг B2B.

Наибольший авторитет компания завоевала в следующих отраслях:

-

Коммерческий транспорт и спецтехника;

-

Стекольная промышленность;

-

Химическая и нефтехимическая промышленность;

-

Строительные материалы;

-

Медицинское оборудование;

-

Пищевая промышленность;

-

Производство кормов для животных;

-

Электротехника и другие.

Качество в нашем деле – это, в первую очередь, точность и полнота информации. Когда вы принимаете решение на основе данных, которые, мягко говоря, неверны, сколько будут стоить ваши потери? Принимая важные стратегические решения, необходимо опираться только на достоверную статистическую информацию. Но как быть уверенным, что именно эта информация достоверна? Это можно проверить! И мы предоставим вам такую возможность.

Основными конкурентными преимуществами нашей компании являются:

-

Точность предоставления данных. Предварительная выборка внешнеторговых поставок, анализ которых производится в отчете, четко совпадает с темой запроса заказчика. Ничего лишнего и ничего упущенного. В результате на выходе мы получаем точные расчеты рыночных показателей и долей рынка участников.

-

Подготовка отчетов «под ключ» и удобство работы с ними.

Информация быстро воспринимается, так как таблицы и графики простые и понятные. Агрегированные данные по участникам рынка сведены в рейтинги участников, вычислены доли рынка. В результате сокращается время изучения информации и есть возможность сразу переходить к принятию решений, которые «на поверхности». -

Заказчик имеет возможность получить часть данных бесплатно в форме предварительной экспресс-оценки рыночной ниши. Это помогает сориентироваться в ситуации и решить, стоит ли изучать глубже.

-

Мы не только рассказываем о рыночной нише заказчика, но и подсказываем, какие близкие ниши. Даем возможность вовремя найти решение – не замыкаться на своем товаре, а обнаружить выгодные новые ниши.

-

Профессиональная консультация с нашими отраслевыми менеджерами на всех этапах сделки. Мы – создатели данной ниши анализа экспорта-импорта на основе таможенной статистики, наш почти 20 летний опыт – залог эффективного сотрудничества.

Вы хотите найти новые рынки сбыта и узнать все о предприятиях в вашем регионе и сегменте? Мы будем готовы с этим помочь и предложить вам анализ по статистике производства и клиентским базам предприятий. С помощью этих данных вы сможете проверить надежность вашего поставщика или подрядчика, провести конкурентную разведку, узнать, какова инвестиционная привлекательность предприятия.

Подробнее о анализе

Уточнить все детали можно по телефонам: +7 (495) 565-35-51 и 8 (800) 555-34-20 или просто заказать обратный звонок.

Заказать обратный звонок

© ООО«ВладВнешСервис» 2009-2023. Все права защищены.

Деятельность любой коммерческой компании направлена на получение прибыли. Основные факторы, влияющие на прибыль, — объем, ассортимент, себестоимость проданной продукции и расходы на ее реализацию. Анализ этих факторов поможет компании выявить недостатки, повысить рентабельность продаж и подготовить бизнес-план по продажам.

ФАКТОРНЫЙ АНАЛИЗ: ОБЩАЯ ХАРАКТЕРИСТИКА И СПОСОБЫ ПРОВЕДЕНИЯ

Факторный анализ — это способ комплексного и системного исследования влияния отдельных факторов на размер итоговых показателей. Основная цель проведения такого анализа — найти способы увеличить доходность фирмы.

Факторный анализ позволяет определить общее изменение прибыли в текущем периоде по отношению к предыдущему (базовому) периоду или изменение фактических показателей прибыли по отношению к плану, а также влияние на эти изменения следующих факторов:

- объем продажи продукции;

- себестоимость реализуемой продукции;

- цены реализации;

- ассортимент реализуемой продукции.

Таким образом, с помощью факторного анализа можно установить объем продаж, себестоимость или цену реализации, которые увеличат прибыль компании, а факторный анализ по ассортименту реализуемой продукции даст возможность выявить товар, который продается лучше всего, и товар, пользующийся наименьшим спросом.

Показатели для факторного анализа берут из бухгалтерского учета. Если анализируют итоги за год, то используют данные формы № 2 «Отчет о финансовых результатах».

Факторный анализ можно проводить:

1) способом абсолютных разниц;

2) способом цепных подстановок.

Математическая формула модели факторного анализа прибыли от продаж:

ПР = Vпрод × (Ц – Sед),

где ПР — прибыль от продаж (плановая или базовая);

Vпрод — объем продаж продукции (товаров) в натуральных величинах (штуки, тонны, метры и т. д.);

Ц — продажная цена единицы реализованной продукции;

Sед — себестоимость единицы реализованной продукции.

Способ абсолютных разниц

За основу факторного анализа берется математическая формула ПР (прибыль от продаж). Формула включает три анализируемых фактора:

- объем продаж в натуральных единицах;

- цену;

- себестоимость одной единицы продаж.

Рассмотрим ситуации, влияющие на прибыль. Определим изменение величины прибыли за счет каждого фактора. Расчет строится на последовательной замене плановых значений факторных показателей на их отклонения, а затем на фактический уровень этих показателей. Приведем формулы расчета для каждой ситуации, оказавшей влияние на прибыль.

Ситуация 1. Влияние на прибыль объема продаж:

ΔПРобъем = ΔVпрод × (Цплан – Sед. план) = (Vпрод. факт – Vпрод. план) × (Цплан – Sед. план).

Ситуация 2. Влияние на прибыль продажной цены:

ΔПРцена = Vпрод. факт × ΔЦ = Vпрод. факт × (Цфакт – Цплан).

Ситуация 3. Влияние на прибыль себестоимости единицы продукции:

ΔПРSед = Vпрод. факт × (–ΔSед) = Vпрод. факт × (–(Sед. факт – Sед. план)).

Способ цепной подстановки

Используя такой метод, сначала рассматривают влияние одного фактора при неизменности прочих, затем второго и т. д. За основу берут все ту же математическую формулу модели факторного анализа прибыли от продаж.

Выявим влияние факторов на сумму прибыли.

Ситуация 1. Изменение объема продаж.

ПР1 = Vпрод. факт × (Цплан – Sед. план);

ΔПРобъем = ПР1 – ПРплан.

Ситуация 2. Изменение цены продаж.

ПР2 = Vпрод. факт × (Цфакт – Sед. план);

ΔПРцена = ПР2 – ПР1.

Ситуация 3. Изменение себестоимости продаж единицы продукции.

ПРSед = Vпрод. факт × (Цфакт – Sед. факт);

ΔПРSед = ПР3 – ПР2.

Условные обозначения, применяемые в приведенных формулах:

ПРплан — прибыль от реализации (плановая или базовая);

ПР1 — прибыль, полученная под влиянием фактора изменения объема продаж (ситуация 1);

ПР2 — прибыль, полученная под влиянием фактора изменения цены (ситуация 2);

ПР3 — прибыль, полученная под влиянием фактора изменения себестоимости продаж единицы продукции (ситуация 3);

ΔПРобъем — сумма отклонения прибыли при изменении объема продаж;

ΔПРцена — сумма отклонения прибыли при изменении цены;

ΔПSед — сумма отклонения прибыли при изменении себестоимости единицы реализованной продукции;

ΔVпрод — разница между фактическим и плановым (базисным) объемом продаж;

ΔЦ — разница между фактической и плановой (базисной) ценой продаж;

ΔSед — разница между фактической и плановой (базисной) себестоимостью единицы реализованной продукции;

Vпрод. факт — объем продаж фактический;

Vпрод. план — объем продаж плановый;

Цплан — цена плановая;

Цфакт — цена фактическая;

Sед. план — себестоимость единицы реализованной продукции плановая;

Sед. факт — себестоимость единицы реализованной продукции фактическая.

Замечания

- Способ цепной подстановки дает те же результаты, что и способ абсолютных разниц.

- Суммарное отклонение прибыли будет равно сумме отклонений под влиянием всех факторов, по которым проводят факторный анализ.

ФАКТОРНЫЙ АНАЛИЗ ПРИБЫЛИ ОТ ПРОДАЖ

Проведем факторный анализ прибыли от продаж с помощью Excel. Сначала сравним фактические и плановые показатели в Excel-таблицах, далее построим диаграмму и график, которые наглядно покажут результаты и отклонения проведенного факторного анализа.

В Excel можно построить стандартную план-факт таблицу, состоящую из нескольких блоков: в левой части таблицы в колонке будет стоять название показателя, в центре — данные с планом и фактом, в правой части — отклонение (в абсолютных и относительных величинах).

ПРИМЕР 1

Организация реализует металлопрокат. Косвенные расходы распределяются на себестоимость реализованной продукции, то есть формируется полная себестоимость продукции. Проведем факторный анализ прибыли от продаж двумя способами (метод абсолютных разниц и метод цепных подстановок) и определим, какие из показателей оказали наибольшее влияние на прибыль компании.

Плановые показатели взяты из бизнес-плана по продажам, фактические — из бухгалтерской отчетности (формы № 2) и бухгалтерского учета — (отчетов о продажах в натуральных единицах).

Данные о результатах финансовой деятельности компании (фактические и плановые) представлены в табл. 1.

|

Таблица 1. Данные о результатах финансовой деятельности компании, тыс. руб. |

||||

|

Фактор |

План |

Факт |

Отклонения от плана |

|

|

абсолютные |

в процентах |

|||

|

1 |

2 |

3 |

4 = [3] – [2] |

5 = [4] / [2] × 100 % |

|

Объем продаж, тыс. т |

520,20 |

510,10 |

–10,10 |

–1,94 |

|

Цена 1 т |

35,00 |

35,15 |

0,15 |

0,43 |

|

Выручка |

18 207, 00 |

17 930,02 |

–276,99 |

–1,52 |

|

Себестоимость продаж |

10 220,00 |

11 350,00 |

1130,00 |

11,06 |

|

Себестоимость продаж 1 т |

19,65 |

22,25 |

2,60 |

13,26 |

|

Прибыль |

7985,07 |

6580,29 |

–1404,78 |

–17,59 |

Из данных табл. 1 следует, что объем продаж фактический ниже планового на 10,1 тыс. т, продажная цена была выше плановой на 0,15 тыс. руб. При этом сумма фактической выручки меньше плановой на 276,99 тыс. руб., а себестоимость продаж, наоборот, выше плановой на 1130 тыс. руб. Все перечисленные факторы снизили фактическую прибыль по сравнению с плановой на 1404,78 тыс. руб.

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 11, 2017.

Для современного предприятия факт-план анализ – это пример того, насколько эффективно действует экономическая стратегия, маркетинговые и аналитические отделы в целом. Фактически без постоянного проведения ряда подобных мероприятий невозможно не только предсказать падения ликвидности или сокращение потенциальных статей бюджета, но и даже провести обработку текущей ситуации.

Подготовка

По общим правилам подобные плановые исследования принято проводить ежеквартально. Но иногда положение вынуждает участить это действие. В первую очередь это инициируется при определенных сферах проверок. К примеру, изучение бюджета движения денежных средств.

Выявление отклонения строится на сверке прогнозируемых показателей, определенных в стратегии развитии проекта, и текущих цифр, которыми может похвастаться бухгалтерия. Разумеется, в идеале, расхождений быть не должно. Но это практически недостижимая ситуация. Поэтому стоит ориентироваться на процент изменений. А вот критический его уровень или просто показатель, заслуживающий отдельного внимания, каждое предприятие обычно определяется самостоятельно. Опять же, вопрос зависит от конкретной сферы, а также от специфики деятельности компании.

По сути, что такое план-факторный анализ? Это сверка фактических и планируемых показателей. Именно поэтому процедура имеет такое «говорящее» название.

Подготовка предполагает на превентивном этапе разделение статей на два основных направления. Первое — те, что в теории еще могут оказать влияние на будущее движение денежных средств, изменение результатов. То есть актуальные расхождения на конкретном этапе. А вот вторая группа — это те различия между стратегическими расчетами и текущей ситуацией, которые уже не могут оказать влияния и принести последствий. Разумеется, изучение их остается необходимым, но уже для внутреннего исследования, выявления ошибок, которые следует исключить.

Неизрасходованные денежные средства зачастую переносятся на следующий период. Это называется перебросом, что также нужно отобразить в этом комплексе мероприятий.

Ну и главная подготовительная мера заключается в выявлении процентных расхождений. Учитывая, что план-факторный анализ – это выявление размера отклонений, именно на них мы и обратим внимание. Разделение подразумевается ровно на столько позиций, чтобы текущее исследование было способно предоставить практические рекомендации к действию.

- 5-10%, первая точка. Эти размеры обычно считаются несущественными. Они заслуживают внимания, но не вызывают необходимости немедленных действий. Сопутствующий коммерческому движению шум, избежать которого практически невозможно.

- 20-30%, умеренный диапазон. Уже понадобится провести проверку, почему возникла такая разница, в чем причина. А также выявить решения, которые позволят избежать серьезных последствий.

- 30-50%, существенный размер. Требует внесения корректировок в стратегию, поиск утечек.

- Свыше 50%, критический размер. Срочно необходимо составить план мер, которые будут направлены на поиск ошибок, нивелирование последствий, предвосхищения подобного в будущем.

Как провести процедуру

Мероприятие носит сугубо расчетный характер. Итоговые результаты проверки оформляются в Excel таблице или с помощью сходного инструментария. Стоит обращать внимание на выявление конкретных статей, бюджетов, а также расчет относительных расхождений.

Понадобится изучить и обозначить условные цифры в абсолютном значении. Это покажет нам, насколько в принципе финансовое поступательное движение предприятие обоснованно.

Также стоит обращать внимание на то, какие тенденции предполагает результат. И в принципе, есть ли какая-либо взаимосвязь между периодическими просадками. Не стоит забывать и о том, что знаки в итоговом изыскании бывают как положительные, так и отрицательные. То есть, минус — это недостача, а плюс — прирост бюджетных средств, которые был не отображен в начальном плане. Пристального внимания заслуживают обе ситуации. Но причины интереса разные.

Готовые решения для всех направлений

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

На что обратить внимание

Существует несколько позиций, на которых следует сфокусироваться особенно сильно. И не забывать об этих сторонах изыскания при проведении проверки.

- Когда становится заметным очередная разница, не всегда нужно сразу бросаться за расчеты и проводить дополнительные проверки и поиск проблем. Ведь отчет план-факт должен содержать всю информацию, но исследовать понадобится лишь ту, что грозит неблагоприятными последствиями. Не надо «бегать за шумом», стараясь понять причину каждое изменение экономических показателей.

- Обратите внимание на знак. Плюс или минус. Если негативный знак нуждается в немедленном принятии мер, когда речь идет о крупных размерах, то положительный не всегда вынуждает это делать. По сути, изыскания провести не помешает, но жизненной необходимости и требований по оперативности не предусматривается.

- Изучать нужно не только отдельные выводы, но и также и их группы, прослеживая их взаимосвязь. Тогда одни расходы потенциально инициируют остальные. Падение выручки зачастую становится последним результатом, к которому ведут логичные проблемы.

- Помните про удельный вес бюджета. Если исполнение конкретной задачи требует огромных процентных вложений бюджета, то эта сфера требует повышенного уровня надзора, контроля. И лучше больше ресурсов затратить именно на нее: продажа, маркетинг и схожее. А вот организация системы охраны на точках реализации, к примеру, обычно не вызывает таких серьезных трат. И стоит уделить такой отрасли меньше времени.

План-фактный анализ, пример проверки результативности

Первый способ проведения изысканий основывается на результативности деятельности проекта. А также на конкретно составленном плане движения финансовых потоков. Представленный образец будет схематичным и затронет лишь некоторые показатели, чтобы продемонстрировать сам принцип.

|

Сфера проверки |

Единица измерения значения |

Запланированный результат на 2019 год |

Текущий результат по итогам 2017 года |

Наличие расхождений в абсолютном значении |

Процент отклонения, то есть, относительный уровень |

|

Полный объем закупленной для реализации продукции |

Тысячи рублей РФ |

284 426 |

289 312 |

4 886 |

1,7% |

|

Количество сотрудников осуществляющих работу на предприятии за отчетный период |

Человек |

300 |

330 |

30 |

10% |

|

Заработная плата, выданная работникам. Устанавливается усреднений размер для упрощения |

Тысяч рублей на одного человека |

341 |

354 |

12 |

3,6% |

|

Иные затраты материального характера необходимые для ведения хозяйственной деятельности |

Тысяч рублей |

101 970 |

97 650 |

-4 320 |

-4,2% |

|

Прибыль за отчетный период без учета конкретного источника |

Тысяч рублей |

40 462 |

43 736 |

3094 |

7,1% |

|

Рентабельность по общим показателям |

В процентах |

13,5 |

13 |

-0.5 |

-4% |

План-факторный анализ, пример проверки производительности

А теперь обратим внимание на другой упрощенный пример.

|

Область исследования |

Запланированный результат в денежном выражении |

Ожидаемый уровень в процентном отношении |

Фактический выход в финансовом эквиваленте |

Выход в процентном показателе |

Уровень отклонений в денежном виде |

Процент расхождений |

|

Доход, который был получен вне зависимости от конкретного источника, включая дебиторку |

284426 |

100 |

289 312 |

100 |

4 886 |

101 |

|

Отчисления на маркетинг |

57 938 |

20 |

62 775 |

21 |

4883 |

108 |

|

Отчисления в пользу ФНС по совокупным статьям |

12 834 |

4,5 |

13 811 |

4,7 |

977 |

107 |

|

Конечная прибыль за вычетом остальных параметров за отчетный период |

40 426 |

14 |

43 736 |

15 |

3 094 |

107 |

Таблица расчета эффективности

Третий наш пример, который, по сути, является итогом. На основе предыдущих и иных изысканий, глубоких проверок бухгалтерии следует сделать выводы о текущей эффективности движения и развития фирмы в целом.

|

Наименование |

Ожидаемый результат |

Текущий |

Уровень эффективности через размер расхождений |

|

Совокупный доход, полученный от прямой реализации продукции на точках продаж |

284 426 |

289 312 |

4 886 |

|

Маржа |

163 916 |

161 437 |

— 2 497 |

|

Расходы на обслуживание точек продаж |

57 455 |

59 685 |

2 230 |

В чем ценность и важность этого исследования

Бюджетный сегмент на предприятии — это важнейшая сфера. Для нормального развития придется потратить ресурсы на четкий и современный контроль. В противном случае осуществить бюджетное управление невозможно по определению.

В первую очередь это касается БДДС. Но и к остальным элементам относится в не меньшей мере. Этот план подразумевает сверку финансовых показателей, определение процента их выполнения, степень достижения поставленных задач. И что самое важное — проверку целесообразности трат, уровня распределения денежных массивов, логику анализа.

Имея на руках отчеты, всегда можно сформировать будущие бюджеты уже с учетом результатов изысканий. То есть, остается плацдарм для совершенствования, способы избежать ошибки, допущенные в прошлом квартале. Это даже не столько метод изучения проблем, сколько расчет конкретной эффективности в текущий момент.

Основы подготовки

В общем случае после назначения изысканий необходимо составить регламент будущей работы. Определить критические, умеренные и существенные уровни. А также выбрать те сферы, которые непосредственно будут затронуты. Естественно, относительные и абсолютные величины коснутся общей маржи, главных денежных потоков, ключевых статей расходов. Но вполне допустимо выставить куда больше сфер.

Также стоит ориентироваться в первую очередь на значимые позиции. На те сегменты, которые конкретно на данный момент активно влияют на ситуацию. Чтобы можно было оперативно внести правки, если будет выявлена проблема. А отрасли, которые уже не оказывают существенного влияния, к примеру, в этом сезоне поток уже перекрыт, выработал свое, — остаются на второе.

Таким образом, план-фактный анализ – это способ поиска слабых мест предприятия для оперативного вмешательства.

На какие аспекты стоит обратить внимание

Помимо того, что цифры нужно пропускать через призму значимости источников, стоит понимать их вес. Другими словами, когда изыскания направляются на те сферы, которые просто в процентном отношении от бюджета занимают ничтожную позицию, по сравнению с другими, — это нелогичное распределение ресурсов.

Также не стоит забывать, что среди массы полученных показателей, внимание надо сосредоточить на тех, что поддаются изменениям. Снова играет роль источник. Если им стали ошибки в планировании, некорректный расчет, нарушения тактического плана, хищение, нерациональный подход и так далее – все проблемы легко решаются.

А если причиной стали макроэкономические аспекты, проявляющиеся через скачок курса или падения интереса к сфере производства на глобальном уровне, то коренным образом изменить ситуацию не получится. Это могут быть и обычные колебания, которые, как волна, доходят до локальных проектов от мировой экономики. И нужно заранее их определить, иначе силы компании будут направлены на борьбу с проблемами, которые по определению невозможно решить. Стоит лишь знать их и игнорировать.

Для четкого позиционирования источника, проблемы и конкретного влияния в будущем нужно обращать внимание на положительный или отрицательный знак при расхождениях. Именно он предоставит почти всю информацию, которая необходима. С ее помощью получится понять, нужно ли заниматься данной проблематикой прямо сейчас, повлияет ли аспект на будущий бюджет, есть ли проблемы в планировании, не являются ли контрмеры безосновательными в этом случае.

ТОП-5 программ для проверки

Для облегчения и оптимизации процессов в организации используется различное программное обеспечение. Например, вы можете ознакомиться с продуктами компании «Клеверенс», которая реализует качественное ПО, в том числе для автоматизации бизнеса.

Программные продукты компании — это широкий спектр для решения задач в розничной и оптовой торговле, производственных и нефтедобывающих организациях. С помощью специальных программ можно не только сверять план-факт, но и вести полный учет, контролировать все процессы.

БИТ.ФИНАНС

Масштабируемое ПО, созданное для широкой аудитории. Программа без проблем ведет контроль статей бюджета, занимается формированием, оценкой, установлением предельных лимитов. Примечательно, что этот модуль помогает составить отчетность вместе с учетом в условиях единого комплекса. Создается плацдарм, через который идут все расчеты, фиксируются все полученные данные, выставляются планы. Так, информационная база объединяется в ядро, с помощью которого даже без автоматизированной методики проверки значительно упрощаются.

Умная утилита сама знает, как посчитать процент отклонения факта от плана, формула в массе различных вариаций содержится у нее по умолчанию. А также она решает и все сопутствующие отчетные задачи.

Navision

Отличительными чертами программы стоит назвать быструю интеграцию в общую бухгалтерскую структуру предприятия. Именно бухгалтерия будет являться основной для всех проверок, но и другие вопросы, в том числе сверка фактических и запланированных цифр, решаются без проблем.

Контур

Отличный выбор для компаний широкого профиля. ПО направлено на различные холдинги. Разумеется, никто не мешает и проектам с узкой специализацией воспользоваться ей. Но это не слишком рационально.

SAP R/3

Это массивный комплекс, который включает в себя множество коробочных решений. И одним из них и является упрощение проведение аналитики и сверка. Естественно, только ради этих целей приобретать такой комплект из 22 различных направлений — не самое логичное решение. Но для комплексного урегулирования вопросов подойдет идеально.

Галактика

Это прекрасный инструмент, посредством которого менеджер получает доступ для проведения различных исследований. Они касаются материальных, трудовых и финансовых ресурсов. Направлений выдвигается довольно много, среди них присутствует и наличие формул расчета, изучение и автоматическое проведение сверки факта.

Еще одной особенностью системы является возможность тонкой настройкой под нужды конкретной компании. Персональные настройки сохраняются за пользователем. Для изменения составляющих доступно параллельное сохранение сразу нескольких различных вариаций.

Эти программы отлично знают, как рассчитать отклонение от факт-плана. И помогут это сделать даже неопытному в сфере пользователю.

Количество показов: 61197