Екатерина Петровна Попова

Эксперт по предмету «Экономика предприятия»

Задать вопрос автору статьи

Определение 1

Инвестиционная привлекательность предприятия — это комплекс объективных и субъективных показателей, отражающих возможную выгоду от вложения денежных средств в данное предприятие.

Факторы инвестиционной привлекательности предприятия

Внешние факторы инвестиционной привлекательности представлены факторами, косвенно влияющими на инвестиционную привлекательность данного предприятия. Иными словами, к этой группе относятся факторы, которые не поддаются прямому воздействию со стороны предприятия. Сюда относят инвестиционную привлекательность государства, инвестиционную привлекательность региона и отдельной отрасли.

Внутренние факторы напрямую воздействуют на инвестиционную привлекательность конкретного предприятия и их можно контролировать. Число внутренних факторов может варьировать в зависимости от целей и пожеланий инвестора. Выделяют основные группы внутренних факторов:

![]()

Сделаем домашку

с вашим ребенком за 380 ₽

Уделите время себе, а мы сделаем всю домашку с вашим ребенком в режиме online

- Производственные факторы – это средства и предметы труда, персонал, совокупность производственных мощностей и технический уровень предприятия.

- Качество менеджмента, значимость данного фактора связана с развитием отношений и становлением нового типа экономики с ведущей ролью человеческих ресурсов, грамотным эффективным управлением ими.

- Финансовые факторы – показатели ликвидности, платежеспособности, деловой активности, рентабельности, оборачиваемости, финансовой устойчивости, качества собственного капитала, структуры капитала, денежного потока и др.

- Инвестиционная деятельность — наличие инвестиционной программы, объем инвестиций, коллективное или единогласное принятие решений, эффективность управления разного рода проектами.

- Инновационная деятельность — приоритетность инновационной политики в стратегии предприятия, наличие системы мотивации инновационной активности внутри предприятия, научно-технический потенциал предприятия и проводимые НИОКР.

- Рыночная устойчивость – это эффективность осуществления маркетинговой деятельности, товарно-территориальная диверсификация, тип и размеры предприятия. При грамотно проводимой маркетинговой политике предприятие может выходить на новый рынок, укреплять и расширять уже завоеванные позиции.

- Юридические факторы – особенности организационно-правовой формы хозяйствующего субъекта, структуры собственников компании, наличие приватизационной истории предполагаемых объектов инвестирования и закрепленных за данными объектами имущественных и земельных прав.

«Инвестиционная привлекательность предприятия» 👇

Инвестиционная привлекательность в зависимости от стадии жизненного цикла

К наиболее инвестиционно-привлекательным предприятия относят фирмы, которые находятся на первой стадии развития, стадии детства и юности. Стадия зрелости также предполагает ситуации, когда предприятие может нуждаться в инвестировании, и в состоянии в полной мере его получить. Среди таких ситуаций — положение на начальных стадиях зрелости, или же, на поздней зрелости, при этом объем поступающих инвестиций зависит от таких факторов, как быстрота окупаемости предприятия. К примеру, инвестор вкладывает средства на непродолжительное время в переоборудование и модернизацию предприятия, или инвестиции связаны с ожидаемо высокой динамикой роста или перспективами в сфере маркетинга.

В периоды спада предприятия зачастую не получают инвесторских вложений, за исключением тех случаев, когда в их планах — смена направлений деятельности или существенная диверсификация ассортимента товаров.

Таким образом, в зависимости от стадии развития предприятия может меняться и цель вложений в него, это выражает немаловажную роль жизненного цикла организации в определении ее инвестиционной привлекательности.

Методы оценки инвестиционного потенциала предприятия

На данный момент совокупность методов оценки инвестиционной привлекательности современного предприятия можно условно разделить на две группы:

- методы оценки, которые в роли основополагающего фактора всестороннего анализа инвестиционной привлекательности используют его финансовое положение;

- методы оценки, которые разделяют исследование инвестиционной привлекательности между внутренними и внешними факторами.

Интегральная оценка инвестиционной привлекательности любого предприятия основана на поэтапном расчете относительных внутренних показателей: эффективность использования основных и оборотных активов, оценка финансового состояния предприятия, эффективность использования трудовых ресурсов, параметры инвестиционной деятельность и эффективность хозяйствования в целом. По каждому из показателей рассчитывается интегральный показатель. Итоговую оценку производят следующим образом: сначала определяется вес каждого показателя, анализируют потенциал возможностей предприятия, а затем выводится комплексная оценка в разрезе всех рассмотренных показателей.

Комплексная модель оценки инвестиционной привлекательности современного предприятия связана с обобщенным анализом различных сфер его деятельности. Эта модель состоит из взаимосвязанных разделов:

- Общий раздел предполагает проведение анализа стратегии и тактики предприятия, оценку ее эффективности, анализ политики менеджмента и ключевых акционеров, исследование степени влияния поставщиков и покупателей, анализ рыночного положения компании и ее деловой репутации. Каждый анализируемый фактор, за исключением фактора стратегической эффективности, оценить по балльной системе. Степень эффективности стратегии предприятия можно оценить, исходя из динамики его финансово-хозяйственной деятельности.

- Специальный раздел связан с оценкой эффективности предприятия в целом, равномерности его экономического развития, инновационной, финансовой и операционной деятельности, прибыли.

- Контрольный раздел – это завершающий этап оценки инвестиционной привлекательности

Находи статьи и создавай свой список литературы по ГОСТу

Поиск по теме

Современное экономическое пространство требует от организации высокую конкурентоспособность. Данное требование заключается в том, чтобы организация имела постоянное развитие, отличилась гибкостью в изменяющихся условиях экономической среды, смогла предложить потребителю продукцию, отличающуюся современностью, качеством, и в целом удовлетворяющую потребителя. Развитие организации основывается на регулярных инвестициях, которые требуются как в производстве, так и в научно-технических разработках, а также на другие цели, заключающиеся в получении положительного эффекта. Привлечение инвестиций обусловлено инвестиционной привлекательностью организации.

Под инвестиционной привлекательностью организации в современной литературе понимают комплексный показатель характеризующий целесообразность инвестирования средств в данную организацию.

На сегодня организациям известно несколько путей привлечения финансирования. Среди самых распространенных способов привлечения инвестиционных вложений: заемные средства в кредитных организациях, привлечение инвестиций на финансовом рынке и привлечение стратегического инвестора.

Заемные средства в кредитных организациях как механизм привлечения финансирования самый простой, однако, один из самых затратных. При реализации такого способа привлечения финансирования денежные средства оформляются в виде банковского кредита, и основные условия займа определяются кредитором. В связи с такими условиями, финансирование предоставляется компаниям, которые могут подтвердить платежеспособность и предоставить необходимый залог стоимостью больше кредитного займа. Если организация становится банкротом, она возвращает заемные средства за счет собственных источников.

Обращение к фондовым рынкам за инвестициями и поиск инвестора стратегического типа требуют от организации прозрачной отчетности, контроля за финансовыми средствами, достоверности и прозрачности бизнеса. Высокая инвестиционная привлекательность организации может обеспечить высокую вероятность получения инвестиций.

В экономической теории существует классификация инвесторов в зависимости от целей, которые они преследуют. Так, различают два типа инвесторов: финансовые и стратегические.

Инвесторы финансового типа отличаются тем, что стремятся к максимизации стоимости организации, и собственно имеют только финансовую заинтересованность — получить наибольшую прибыль в основном в момент выхода из инвестиционного проекта, также они не стремятся к владению контрольного пакета, не стремятся сменить менеджмент организации. Финансовые инвесторы в России представлены инвестиционными организациями и фондами, фондами венчурных инвестиций. Сделки финансовых инвесторов в большинстве своем проходят на вторичном рынке и лишь косвенно приносят предприятию дополнительные инвестиции. Но в то же время покупка ценных бумаг организации приводит к росту рыночной капитализации организации. Рост ценных бумаг предприятия и прибыль с дивидендов или купонов приносят прибыль инвестору [1].

Инвестор стратегического типа стремится к полному контролю над организацией, активным участием в ее управлении, а иногда даже ценой ее уничтожения. Стратегический инвестор стремится инвестировать в организации из смежных отраслей, сроки инвестирования, как правило, не ограничены им.

Специфика особенности российского инвестора состоит в том, что он стремится к получению полного контроля над финансируемым бизнесом.

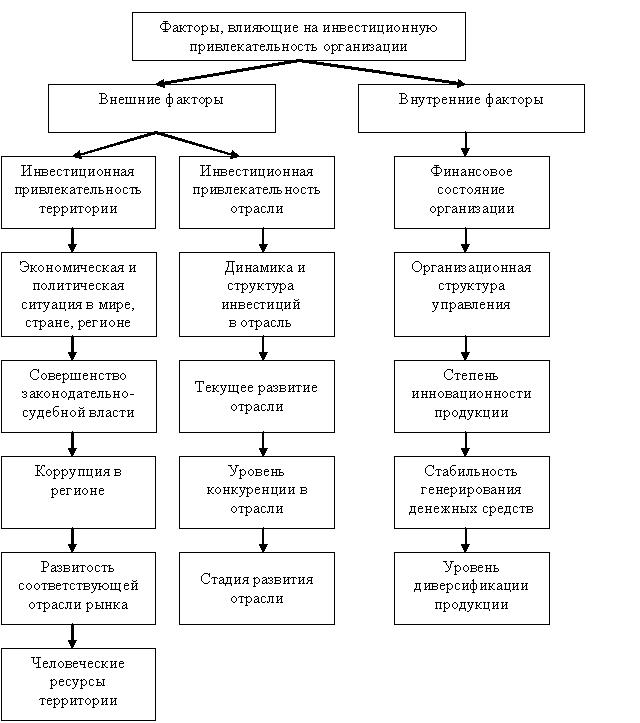

Выделяют внешние и внутренние факторы, которые влияют на инвестиционную привлекательность организации (Рисунок 1).

Рисунок 1. Факторы, влияющие на инвестиционную привлекательность организации

Внешние факторы — это те факторы, которые не зависят от результатов хозяйственной деятельности предприятия. К ним относят:

Первый фактор, относящийся к внешним факторам — это инвестиционная привлекательность территории, включающая в себя такие параметры как экономическая и политическая ситуация в мире, стране, регионе, совершенство законодательно-судебной власти, коррупция в регионе, развитость соответствующей отрасли рынка, человеческие ресурсы территории.

Оценка инвестиционной привлекательности государств и регионов — это профессиональная деятельность рейтинговых агентств, например такие как, Standard&Poors, Moody’s, Fitch, Эксперт РА.

Второй фактор, определяющий инвестиционную привлекательность — инвестиционная привлекательность отрасли, которая включает в себя уровень конкуренции, текущее развитие, стадию развития, структуру и динамику инвестиций в отрасль. При инвестиционном анализе организации данные параметры очень важны.

К внутренним факторам, определяющим инвестиционную привлекательность относят факторы, которые зависят непосредственно от результата финансово-хозяйственной деятельности организации. Они определяют инвестиционную привлекательность организации и являются главным механизмом ее регулирования. К ним относятся:

Финансовое состояние организации, которое оценивается на основе показателей как: коэффициента текущей ликвидности, коэффициента соотношения заемных и собственных средств, коэффициента оборачиваемости активов, рентабельности собственного капитала по чистой прибыли, рентабельности продаж по чистой прибыли.

Организационная структура управления организации как внутренний фактор ее инвестиционной привлекательности состоит из доли миноритарных акционеров в структуре собственников организации, степени влияния государства на организацию, степени раскрытия финансовой информации, доли чистой прибыли, выплачивающейся организации за последние годы. Степень инновационности продукции организации также влияет на ее инвестиционную привлекательность.

Стабильность генерирования денежных средств и уровень диверсификации продукции организации, являются основными внутренними факторами на ряду с вышеназванными в формировании инвестиционной привлекательности организации.

Существует не мало источников, которые используются для получения информации о деятельности интересующей организации, их также классифицируют на внешние и внутренние.

В качестве внешних источников выступают: архивы банковских структур, отчеты аудиторских и консалтинговых агентств, информация об организации в СМИ, данные финансового рынка, информация от партнеров организации. Низкая частота внутренних источников информации связана с подготовкой квартальной или годовой отчетности и включают в себя: бухгалтерскую (финансовую) отчетность, внутренние бухгалтерские, финансовые и управленческие отчеты, документацию планирования и прогнозирования, налоговую отчетность, уставные документы.

Таким образом, на инвестиционную привлекательность организации влияют: экономическая и политическая ситуация в мире, стране, регионе, совершенство законодательно-судебной власти, коррупцию в регионе, квалификация работников, показатели финансовой деятельности организации. Любая динамично развивающаяся организация нуждается в притоке инвестиций, поэтому повышение ее инвестиционной привлекательности — одна из важнейших стратегических задач любой компании.

Список литературы:

- Асаул А. Н. Корпоративные ценные бумаги как инструмент инвестиционной привлекательности компаний. – М.: АНО «ИПЭФ», 2010. — 288 с.[schema type=»book» name=»ФАКТОРЫ, ВЛИЯЮЩИЕ НА ИНВЕСТИЦИОННУЮ ПРИВЛЕКАТЕЛЬНОСТЬ ОРГАНИЗАЦИИ» author=»Наумова Анна Евгеньевна» publisher=»БАСАРАНОВИЧ ЕКАТЕРИНА» pubdate=»2017-04-30″ edition=»ЕВРАЗИЙСКИЙ СОЮЗ УЧЕНЫХ_ 28.03.2015_03(12)» ebook=»yes» ]

Текст работы размещён без изображений и формул.

Полная версия работы доступна во вкладке «Файлы работы» в формате PDF

Инвестиционная деятельность — вложение инвестиций и осуществление практических действий в целях получения прибыли и (или) достижения иного полезного эффекта [1].

Инвестиционная привлекательность – это понятие, характеризующее совокупность финансово-экономических показателей, определяющих целесообразность капиталовложений в деятельность страны, региона, компании или проекта. Для каждого объекта выделяют ключевые факторы и критерии оценки, которые необходимо учитывать вкладчику. Фундаментом привлекательности выступает инвестиционный климат, который анализируется по определенным параметрам [3].

На инвестиционную привлекательность компании влияет и напрямую зависит большое количество факторов, независимо от результатов деятельности компании. Многие авторы отмечают зависимость инвестиционной привлекательности предприятия от внешних и внутренних факторов. Все факторы, влияющие на привлекательность инвестиций, делятся на внутренние и внешние. Внутренние факторы зависят от деятельности экономического субъекта, то есть являются факторами, на которые он может влиять. К ним относятся: система управления компанией; номенклатура выпускаемой продукции; финансовое положение предприятия; диверсификация производства; степень использования инновационных решений в технологии производства; степень открытости предприятия, полнота и достоверность раскрытия информации в отчетах; корпоративная социальная ответственность организации и т. д. [2]

Внешние факторы не зависят от хозяйствующего субъекта. К ним относятся: политическая и экономическая среда, экономические особенности отрасли, экономический потенциал региона, система правовых норм и т. д.[7]

Ростиславов Р. А. также делит факторы, влияющие на инвестиционную привлекательность компании, на внутренние и внешние, но выделяет несколько отличающиеся параметры. Внешние факторы включают инвестиционную привлекательность страны, региона и отрасли. Внутренние факторы: финансовое положение, производственные факторы, качество управления, инвестиционная и инновационная деятельность, устойчивость рынка, правовые факторы.

Внешние факторы – это факторы, которые не зависят от результатов хозяйственной деятельности предприятия. Эти факторы включают в себя следующее:

1) инвестиционная привлекательность региона, которая включает следующие параметры: политическая и экономическая ситуация в стране, регионе, совершенство законодательной и судебной власти, уровень коррупции в регионе, развитие инфраструктуры, человеческий потенциал региона. Рейтинговые агентства (Standard & Poors, Mood, Fitch, RAE) заняты оценкой инвестиционной привлекательности государств и регионов.

2) инвестиционная привлекательность отрасли, в том числе:

— уровень конкуренции в отрасли;

— текущее развитие отрасли;

— динамика и структура инвестиций в отрасль;

— этап развития отрасли.

Анализ этих компонентов является важным шагом в анализе инвестиций. Привлекательность отрасли для инвестиций характеризуется рядом параметров, основными из которых являются: темпы роста производства, темпы роста цен на факторы производства, финансовое состояние отрасли, доступность инноваций, исследований и разработок [6].

На состояние инвестиционной привлекательности отрасли влияет ряд факторов:

— макроэкономический контекст;

— экологическая безопасность;

— состояние инфраструктуры;

— уровень производственного процесса в промышленности;

— кадровая составляющая;

— финансовая среда.

Законодательная система, регулирующая деятельность отечественных и иностранных инвесторов, является не последним внешним фактором, влияющим на инвестиционную привлекательность компании. Этот фактор отражает юридические гарантии защиты прав инвесторов и имущества субъектов инвестиционной деятельности. Эта деятельность включает такие параметры, как социально-политическая и экономическая стабильность, уровень коррупции, уровень научно-технического прогресса и степень государственного вмешательства в регулирование экономики. Инвестиционную привлекательность региона характеризуют такие параметры, как географическое положение, экономическое развитие, социальный статус населения, налоговые отчисления. Инвестиционная привлекательность отрасли зависит от наличия конкуренции, наличия или отсутствия барьеров для входа и выхода, а также доступности ресурсов.

К внутренним факторам относятся факторы, которые напрямую зависят от результатов деятельности предприятия. Таким образом, именно внутренние факторы являются основным рычагом влияния на инвестиционную привлекательность организации.

Одним из наиболее важных внутренних факторов, влияющих на привлекательность компании для инвесторов, является ее финансовое положение. Оно проявляется в платежеспособности предприятия, его способности выполнять обязательства перед поставщиками, кредиторами и другими контрагентами.

Высокоэффективная система управления также повышает инвестиционную привлекательность компании. Во-первых, высокое качество управления означает лучшее распределение имеющихся средств и контроль над их использованием, а во-вторых, это одна из основных гарантий возврата вкладываемых средств и своевременной выплаты процентов по ним. Точно так же на инвестиционную привлекательность предприятия влияет такой фактор, как производственный потенциал, который включает в себя средства и предметы труда, трудовые ресурсы и технологии производства.

Внутренние факторы:

1) Финансовое положение предприятия оценивается на основе следующих показателей: отношение заемных и собственных средств, коэффициент текущей ликвидности, отношение оборачиваемости активов, рентабельность продаж и капитала.

2) Организационная структура управления предприятием: участие миноритарных акционеров в структуре владельцев компании, степень влияния государства на компанию, степень раскрытия финансовой и управленческой информации, доля в чистой прибыли выплачивающих компаний.

3) Степень инновационности продукции предприятия.

4) Стабильность формирования денежного потока.

5) Степень диверсификации продукции предприятия.

Диверсификация является важной инвестиционной концепцией. Диверсификация обычно требует значительных вложений в новое оборудование, технологии и персонал. Правильное решение должно основываться на сравнении этих затрат с ценой риска [5].

Суммируя представленные системы факторов, влияющих на инвестиционную привлекательность компании, можно выбрать основные группы факторов и построить систему, представленную на рисунке 1.2.

Рисунок 1.2 – Система факторов, влияющих на инвестиционную привлекательность предприятия

Одним из наиболее важных факторов инвестиционной привлекательности компании является инвестиционный риск.

Инвестиционные риски включают в себя следующие подтипы рисков: риск упущенной выгоды, риск снижения доходности, риск прямых финансовых потерь.

Риск упущенной выгоды указывает на риск косвенного материального ущерба (потери прибыли), если какая либо деятельность не выполняется.

Риск снижения доходности может быть связан со снижением процентных ставок и дивидендов по портфельным инвестициям, депозитам и займам.

Риск снижения доходности включает в себя следующие типы: процентный риск и кредитный риск.

Существует множество классификаций факторов, определяющих инвестиционную привлекательность. Их можно разделить на:

— производственно-технологические;

— ресурсные;

— институциональные;

— нормативно-правовые;

— деловая репутация и другие.

Каждый из них может быть охарактеризован несколькими показателями, которые часто имеют один и тот же экономический характер.

Другие факторы, определяющие инвестиционную привлекательность компании, классифицируются следующим образом:

— формальные (рассчитывается на основе данных финансовой отчетности);

— неформальные (компетентность руководства, деловая репутация).[4]

Таким образом, понятие инвестиционной привлекательности может быть достаточно широким с точки зрения отдельного инвестора, определяться несколькими факторами, которые являются наиболее важными при выборе конкретного объекта инвестирования. И это во многом определяется производственной приверженностью предприятия.

Исходя из вышесказанного, можно сделать вывод, что инвестиционная привлекательность компании – это достаточно сложное и детально не изученное понятие, на которое влияет большое количество внешних и внутренних факторов, и нельзя достоверно сказать влияние какой из групп (внутренних или внешних) доминирует.

Список использованных источников

Федеральный закон от 25.02.1999 N 39-ФЗ (ред. от 14.03.2022) «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» (с изм. и доп., вступ. в силу с 01.09.2022)

Валинурова Л. С. Управление инвестиционной деятельностью: Учеб. / Л. С. Валинурова, О. Б. Казакова. — М.: Кнорус, 2005. — 384 с

Инвестиции : учебник для вузов / под ред. Л.И. Юзвович, С.А. Дегтярева, Е.Г. Князевой. – Екатеринбург : Изд-во Урал. ун-та, 2016. – 543 с.

Крылов Э.И., Власова В.М., Егорова М.Г., Журавкова И.В. Анализ финансового состояния и инвестиционной привлекательности предприятия: Учеб. пособие для студентов вузов, обучающихся по специальностям: «Финансы и кредит», «Бух. учет, анализ и аудит», «Мировая экономика», «Налоги и налогообложение». – М.: Финансы и статистика, 2003. – 191с. 132

Литвинова В.В. Инвестиционная привлекательность и инвестиционный климат региона: монография. М.: Финансовый университет, 2013. 116 с.

30 Пахомов, В.А. Факторы инвестиционной привлекательности предприятий – исполнителей контрактов / В.А. Пахомов. – Режим доступа: http://www.cfin.ru

29 Юхтанова Ю. А., Братенкова А. В. Сущность инвестиционной привлекательности предприятия и факторы, влияющие на нее // Молодой ученый. — 2015. — №10. — С. 883-887

Библиографическое описание:

Альмяшкин, Д. В. Классификации факторов инвестиционной привлекательности предприятия / Д. В. Альмяшкин. — Текст : непосредственный // Молодой ученый. — 2019. — № 48 (286). — С. 333-335. — URL: https://moluch.ru/archive/286/64429/ (дата обращения: 24.03.2023).

В данной статье рассматриваются особенности подходов к определению инвестиционной привлекательности, выделяются классификационные группы факторов инвестиционной привлекательности.

Ключевые слова: инвестиционная привлекательность, факторы, подходы к определению.

Современной стадии развития российской экономики соответствуют неопределенность в выборе дальнейших направлений трансформаций. Но, без сомнения, определяющее значение в будущих преобразованиях имеет именно инновационное развитие. В условиях дефицита инвестиционных ресурсов подобные изменения могут быть достигнуты только путем масштабных вливаний, что трудно осуществимо в условиях низкого уровня развития механизмов финансового обеспечения инвестиционной деятельности. Ключевым и, в то же время, достаточно обширным индикатором, на основе которого принимаются инвестиционные решения, является инвестиционная привлекательность (далее — ИП). О факторах, оказывающих на неё влияние, и пойдет речь в данной статье.

При этом, само понятие ИП в научной литературе трактуется неоднозначно и не имеет на данный момент устоявшейся дефиниции. Мнения исследователей можно разделить на две укрупненные группы: одни делают акцент на анализе финансовых показателей компании, другие охватывают также ряд нефинансовых характеристик (например, форма корпоративного управления). [4, с. 19]

Имеет место также следующая классификация подходов, где авторы рассматривают ИП шире, чем критерий целесообразности инвестирования:

– условие развития предприятия;

– условие инвестирования;

– совокупность показателей, характеризующих финансовое состояние компании;

– показатель эффективности инвестиций.

Очевидно, существует широкое многообразие подходов к характеристике понятия. Поэтому следует выделить ключевые особенности, которые выделяют те, или иные авторы:

– динамичность развития предприятия;

– достижение желаемого уровня прибыльности с высокой вероятностью в определенные сроки;

– эффективность работы компании;

– удовлетворение личных предпочтений инвестора;

– наличие спроса на инвестиции;

– конкурентоспособность продукции;

– зависимость от финансовых показателей предприятия. [5, с. 86]

Рассмотрим факторы, оказывающие влияние на ИП предприятия. Так, разные авторы группируют факторы по различным принципам.

Наиболее распространенной классификацией является разделение факторов ИП на внешние и внутренние. На первые компания не может оказывать влияние, при этом вторые являются результатом деятельности компании и формируются в границах организации. [6, с. 46]

Перечислим основные внутренние факторы компании:

– Финансовое состояние. Оценка осуществляется путем расчета и анализа показателей ликвидности, рентабельности и др.

– Организационная структура управления компанией. Параметр предполагает оценку влияния акционеров и государства, доли чистой прибыли, выплачиваемой организацией.

– Инновационность продукции.

– Стабильность генерируемого денежного потока.

– Уровень диверсификации продукции компании. [8, с. 375]

– Стадия жизненного цикла компании. На практике, инвесторы склонны вкладывать средства в компании, находящие на стадии роста, что определяется высоким потенциалом развития компании. При этом инвестирование в компании на стадии старения целесообразно только в редких случаях.

– Репутация компании. Данный неколичественный параметр косвенно отражает эффективность управления компанией [3, c. 152]. Тем не менее, не всем компаниям удается поддерживать баланс между оптимизацией реальных производственных процессов и формированием имиджа.

Внешние факторы можно разделить на факторы прямого и косвенного воздействия. Так, направленность первых ярко выражена и последствия их воздействия можно отследить: ИП территории, уровень развития законодательства, уровень коррупции в регионе, динамика и структура инвестиций в отрасль и др. Ко вторым чаще всего относят факторы, отражающие общую характеристику экономической ситуации (например, уровень инфляции). [1, с. 175]

Важным допущением является то, что внешние факторы в большей степени влияют на ИП публичных компаний, когда для непубличных определяющее значение играют внутренние факторы. [2, с. 162]

Авторы монографии Левченко Т. П., Янюшкин В. А. и Рябцев А. А. объединяют факторы в следующие три группы:

1) Инвестиционная привлекательность территории. В данную группу авторы включают такие критерии как инвестиционный потенциал территории, риски инвестирования в объекты территории, потенциал развития возможной клиентской базы, а также позиции предприятия на рынке.

2) Региональная экономическая политика в области привлечения инвестиций. Здесь анализ факторов осуществляется по двум основным направлениям: потенциал регионального бюджета для стимулирования отрасли и предоставление льгот и гарантий местным предприятиям.

3) Внутренние показатели деятельности компании. В данной группу включены характеристики наиболее распространённого понимания ИП компании, такие как производственный потенциал, эффективность хозяйственной деятельности. [7, с. 17–18]

Важно обратить внимание на то, что вторая группа включает показатели чисто внешние по отношению к компании, а третья — внутренние. При этом в первую группу включаются оба вида факторов.

Таким образом, можно заключить, что предприятие можно считать инвестиционно-привлекательным, если оно готово эффективно функционировать и использовать инвестиции, и удовлетворять субъективные интересы инвестора. На ИП предприятия оказывает влияние большое множество разнонаправленных факторов, тем не менее при управлении компанией требуется грамотно расставлять приоритеты: на какие внутренние факторы ИП воздействовать в первую очередь и как реагировать на внешние факторы ИП. При этом важно учитывать не только объективные требования рынка, но и субъективные предпочтения целевого инвестора.

Литература:

- Бабынин С. А. Факторы, влияющие на инвестиционную привлекательность предприятия // Бенефициар. — 2017. — № 10. — С. 174–177.

- Нелюбов Д. А. Обоснование выбора факторов инвестиционной привлекательности // Наука и образование: сохраняя прошлое, создаём будущее. Сборник статей XIX Международной научно-практической конференции: в 2 ч. — Пенза: «Наука и Просвещение» (ИП Гуляев Г. Ю.), 2019. — С. 161–164.

- Сенина Ю. А. Репутация компании как фактор инвестиционной привлекательности // Экономика и Бизнес: теория и практика. — 2016. — № 5. — С.151–154.

- Спиридонова Г. В. Анализ понятия и оценки инвестиционной привлекательности предприятия с учетом целей инвестирования // Вестник КрасГАУ. — 2014. — № 9. — С. 19–22.

- Толкаченко О. Ю. Классификация подходов к определению инвестиционной привлекательности предприятия // Транспортное дело России. — 2008. — № 4. — С. 86–87.

- Управление инвестиционной привлекательностью организации: учебник / Г. Д. Антонов, О. П. Иванова, В. М. Тумин, И. С. Антонова. — М.: ИНФРА-М, 2018. — 223 с.

- Управление инвестиционной привлекательностью в туристско-рекреационной сфере: Монография / Т. П. Левченко, В. А. Янюшкин, А. А. Рябцев. — М.: НИЦ Инфра-М, 2012. — 162 с.

- Хабарова К. Ю., Передунова С. В. Классификация факторов, оказывающих влияние на инвестиционную привлекательность компании // Молодежь и XXI век, 25–26 февраля 2016 года. — Том 1. — С. 374–377.

Основные термины (генерируются автоматически): инвестиционная привлекательность, компания, группа, определяющее значение.