-

Факторы, характеризующие инвестиционные возможности предприятия:

-

необходимость реализации

инвестиционных программ (дивиденды

снижаются) -

стадия жизненного цикла

компании (на ранних стадиях больше

вкладывается в развитие, меньше

выделяется на дивиденды)

-

Факторы, характеризующие

возможности формирования фин. средств

из альтернативных источников, в том

числе:

-

достаточность собственного

капитала -

стоимость привлечения

заемного капитала -

уровень кредитоспособности

компании

-

Факторы связанные с объективными ограничениями

-

ограничения правового

характера

в РФ закон «Об

АО» запрещает общему собранию акционеров

объявлять и выплачивать дивиденды в 2х

случаях:

а) когда

предприятие имеет убытки по результатам

работы за год

б) когда АО не

платежеспособно или может стать таким

после выплаты дивидендов.

-

ограничение связано с

формированием резервных фондов (в

соответствии с законодательством) -

ограничение, обусловленное

н.о. дивидендов -

ограничения финансового

характера: могут быть обусловлены

недостаточной ликвидностью или

расширением производства -

ограничения, обусловленные

интересами акционеров

Определяя размер

дивидендов, акционеры на общем собрании

должны оценивать, как величина дивидендов

повлияет на стоимость компании в целом.

-

Прочие факторы

— возможность

утраты контроля над управлением

компанией, так как падение рыночной

цены акций может привести к их массовому

сбросу и это может увеличить риск захвата

компании конкурентами.

— неотложность

платежей по ранее полученным кредитам.

5)

Управление финансами предприятия

при выработке дивидендной политики

должно учитываться следующее:

1. акционеры

негативно относятся к уменьшению

дивидендных выплат, так как это ассоциация

у них с финансовыми трудностями в

деятельности компании. Поэтому если

компания решила увеличить дивиденды,

то у нее должна быть уверенность в том,

что возросший уровень дивидендов удастся

сохранить и в последующие годы.

2. сумма

выплачиваемых дивидендов оказывает

негативное влияние на ликвидность и

финансовую устойчивость компании.

3. дивидендная

доходность (![]()

)

должна быть не ниже чем доходность по

финансовым вложениям с аналогичным

риском (например банк). Если доходность

по акциям ниже, то это приводит к снижению

активности сделок с ценными бумагами

и как следствие снижение рыночной

стоимости акций.

Анализ финансовых коэффициентов в системе финансового менеджмента.

-

Финансовые

коэффициенты, их использование в

финансовом менеджменте. Отличие от

АФО. -

Коэффициенты

ликвидности. -

Коэффициенты

деловой активности. -

Коэффициенты

рентабельности. -

Коэффициенты

финансовой устойчивости. -

Коэффициенты

рыночной активности.

1) В

финансовом менеджменте одним из важнейших

направлений деятельности, способствующим

оптимизации финансовых результатов

является анализ финансовых коэффициентов.

Цель такого анализа увидеть как

предприятие выглядит в глазах внешних

пользователей информации, а также

обобщив полученные результаты, сделать

выводы и наметить мероприятия по

использованию выявленных резервов

улучшения финансовых результатов и

финансового состояния.

Большое значение

уделяется факторам, влияющим на

анализируемые показатели (факторный

анализ).

Для углубления

анализа финансовый менеджер может

использовать внутреннюю финансовую

отчетность, являющуюся коммерческой

тайной, недоступной для внешних

пользователей.

Обычно финансовый

менеджер осуществляет анализ с

использованием финансовых коэффициентов

в 5 направлениях (план темы).

АФО осуществляют

также внешние пользователи информации,

но у такого анализа есть ряд отличий:

-

для внешнего пользователя

доступна лишь внешняя публичная

бухгалтерская отчетность. -

АФО обширнее, но анализ,

проводимый финансовым менеджером

предприятия, глубже. -

внешний пользователь, проводя

АФО, делает лишь вывод о том, сотрудничить

или нет с предприятием.

2)

В целях расчета выявить способность

предприятия оплатить свои краткосрочные

обязательства отчетного периода.

Существуют 3 коэффициента ликвидности:

1. коэффициент

абсолютной ликвидности

![]()

2. коэффициент

промежуточного покрытия, критической

оценки срочной ликвидности

![]()

3. коэффициент

общей или текущей ликвидности

![]()

см. АФО

3)

Коэффициенты деловой активности

позволяют оценить на сколько эффективно

предприятие использует свои средства.

В основе расчета

этих показателей показатели оборачиваемости,

так как скорость оборота средств

(скорость превращения их в деньги

обуславливает платежеспособность

предприятия и его прибыльность), к таким

коэффициентам относятся:

1. коэффициент

оборачиваемости активов

![]()

показывает,

насколько эффективно фирма использует

все имеющиеся ресурсы, т.е. характеризует,

сколько раз в год активы совершают

полный цикл производства и обращения,

или сколько оборотов сделали активы,

или сколько денежных единиц реализуемой

продукции принес 1 рубль актива.

Величины этого

коэффициента разнообразны по отраслям,

так как связаны с особенностью технологии.

В процессе анализа выявляют динамику

изменения этого показателя по годам

или периодам.

Несопоставимость

этого показателя по различным периодам

может быть обусловлена различиями в

оценке стоимости активов. Например, на

разных предприятиях предусмотрены

разные способы начисления амортизации.

Это приводит к тому, что остаточная

стоимость внеоборотных активов (одних

и тех же) будет различной.

2. коэффициент

оборачиваемости дебиторской задолженности

показывает,

сколько раз в среднем за период

дебиторская задолженность превращается

в денежные средства, т.е. сколько оборот

за период делает дебиторская задолженность.

Определяется

как

* В том случае,

когда при исчислении показателя

используются данные из различных Форм

бухгалтерского учета и эти данные из

Формы №1 берутся в среднеарифметической

величине за период.

Например, стр.300

Форма №1 =

![]()

В процессе

анализа целесообразно сопоставлять

коэффициент оборачиваемости дебиторской

задолженности с коэффициентом

оборачиваемости кредиторской

задолженности:

![]()

-средняя за период

3. коэффициент

оборачиваемости МПЗ

![]()

-средняя за период

отражает скорость

реализации запасов, показывает сколько

оборотов делают запасы за период. Чем

больше Кобор.МПЗ, (коэффициент

оборачиваемости) тем лучше, так как

будет лучше финансовый результат. Для

получения такого же финансового

результата нужно меньше средств вложить

в МПЗ, следовательно, меньше прибегать

к займам, более эффективно будет

использованы вложенные собственниками

средства. В целом луче более высокая

деловая активность у того предприятия,

у которого коэффициенты оборачиваемости

выше и имеют тенденцию к росту.

Кроме коэффициентов

оборачиваемости могут быть рассчитаны

показатели, характеризующие длительность

1 оборота активов, дебиторской и

кредиторской задолженности, МПЗ.

Измеряются в днях и определяется по

формуле

![]()

Т – период

времени, за который анализируется и

рассчитывается коэффициент оборачиваемости.

Чем больше

количество дней, тем хуже.

4. длительность

операционного цикла

показывает

сколько дней в среднем требуется для

производства, продажи и оплаты продукции

предприятия, т.е. в течении какого периода

денежные средства, вложенные в МПЗ,

поступят предприятию. Длительность

равна сумме оборачиваемости (в днях)

дебиторской задолженности и МПЗ

Доп.ц.

= Доб.дт.задолж. + Доб.МПЗ

Если Доп.ц

растет, то это негативная тенденция,

свидетельствующая о том, что у предприятия

могут возникнуть финансовые затруднения,

связанные с недостатком денежных средств

для обеспечения ликвидности, а также

для обеспечения непрерывности

производственного процесса. Кроме того,

это означает ухудшение деловой активности.

4)

В финансовом менеджменте принято

рассчитывать 3 показателя рентабельности:

Рентабельность

– это показатель, характеризующий

эффективность использования имущества

предприятия, собственный капитал, долю

прибыли в выручке от продаж и т.д.

-

рентабельность активов

(коэффициент рентабельности активов)

![]()

показывает

сколько рублей чистой прибыли предприятие

получило с каждого рубля, вложенного в

имущество. Характеризует также сколько

рублей нужно вложить в Активы, чтобы

получить 1 рубль прибыли.

В процессе

анализа сопоставляется Кр.Акт. за ряд

периодов. Если наблюдается рост, то это

позитивная тенденция.

В западной

практике большую популярность получил

факторный анализ рентабельности активов,

который представляется в виде формулы

Дюпона. Суть этого подхода к анализу

Кра состоит в следующем:

-

составляется факторная

модель зависимости Кра от

количества и качества факторов -

анализируется влияние

каждого из факторов на Кра. При

этом может меняться способ абсолютных

разниц или способ цепных подстановок -

составляется балансовое

уравнение и проверяется правильность

расчета влияния каждого из факторов -

определяется удельный вес

влияния каждого из факторов на Кра

Применительно

к Кра.формла Дюпона имеет вид:

I.

![]()

Рр –

рентабельность реализации

II.

![]()

![]()

![]()

III. ![]()

![]()

IV. I

– удельный вес

+

= 1

Аналитические

возможности формулы Дюпона состоят в

следующем:

1. учитывая, что

на рентабельность активов влияют 2

фактора: к-т оборачиваемости активов и

рентабельность реализации и каждый из

них должен увеличиться для достижения

роста рентабельность активов, то индекс

изменения каждого из факторов должен

повышаться, т.е. быть больше единицы:

∆Iкоб.акт.

> 1

∆ Iкрр

> 1

2.

![]()

учитывая это, получаем

![]()

чтобы в отчетном

году Коб.акт. вырос, т.е. Коб.акт.отч.>

Коб.акт.баз. необходимо чтобы:

а) при неизменной

сумме активов выросла выручка

б) при неизменной

сумме выручки снизились активы

в) выросла

выручка и активы, но темпы роста выручки

> темпов роста активов (IВ

>IА)

г) снизилась

выручка и активы, но темпы снижения

активов больше, чем темпы снижения

выручки.

Вариант в) –

оптимальный; причем целесообразно IВ

>IА>1. Для

достижения IВ >IА

необходимо осуществлять поиск резервов

роста выручки в следующих направлениях:

А) максимально

использовать имеющиеся производственные

мощности. Для этого необходимо повышать

коэффициент сменности, который показывает

как загружены оборудование, здания по

сменам. Например, если коэффициент

сменности равен 1,5 то первая смена

загружена на 100%, а вторая – на 50%. Если

режим работы 2-сменный, то максимально

коэффициент сменности = 2.

Б) необходимо

сократить простои и другие потери

времени, в том числе и за нарушения

трудовой дисциплины.

В) оптимизировать

сбыт готовой продукции, т.е. быстрее

превращать готовую продукцию в выручку

от продаж.

3. Учитывая, что

![]()

,

необходимо добиваться роста рентабельности

реализации.

Существуют

следующие пути этого роста:

![]()

а) при той же

выручке чистая прибыль растет

б) при той же

чистой прибыли выручка ниже

в) растет чистая

прибыль и выручка, не темпы роста чистой

прибыли превышают темп роста выручки

IчП >IВ

г) снижается и

чистая прибыль и выручка, но темпы

снижения выручки выше, чем чистой

прибыли.

Так как уже была

целесообразность IВ

>IА>1 (выручка

должна расти), то приемлемым считается

вариант в)

Для достижения

IчП>IВ

необходимо проанализировать следующие

возможные подходы:

А) снижать

расходы, в том числе производственные

(с/сть Ф№2), коммерческие, управленческие,

внереализационные, операционные,

чрезвычайные. Состав их приведен в ПБУ

10/99. особое внимание при этом необходимо

уделить поиску резервного снижения

производственных затрат, занимающих

наибольший удельный вес.

Б) поиск резервов

снижения (экономии) производственных

затрат производится в следующих

направлениях:

-

анализ затрат в разрезе

элементов на основании Формы №5 раздел

6 -

анализировать затраты в

разделе калькуляционных статей -

анализировать изменение

затрат на рубль реализованной и товарной

продукции (Форма №5, а также статистическая

отчетность 5-3)

4. Обобщив выводы

2. и 3., получаем правила деловой

активности предприятия:

IчП

>IВ >IА>1

Критерием

успешности финансового менеджера

является учение достичь соблюдения

этого неравенства, основываясь на

методике формулы Дюпона:

Кра

= Коб.акт.* Рр

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Современное экономическое пространство требует от организации высокую конкурентоспособность. Данное требование заключается в том, чтобы организация имела постоянное развитие, отличилась гибкостью в изменяющихся условиях экономической среды, смогла предложить потребителю продукцию, отличающуюся современностью, качеством, и в целом удовлетворяющую потребителя. Развитие организации основывается на регулярных инвестициях, которые требуются как в производстве, так и в научно-технических разработках, а также на другие цели, заключающиеся в получении положительного эффекта. Привлечение инвестиций обусловлено инвестиционной привлекательностью организации.

Под инвестиционной привлекательностью организации в современной литературе понимают комплексный показатель характеризующий целесообразность инвестирования средств в данную организацию.

На сегодня организациям известно несколько путей привлечения финансирования. Среди самых распространенных способов привлечения инвестиционных вложений: заемные средства в кредитных организациях, привлечение инвестиций на финансовом рынке и привлечение стратегического инвестора.

Заемные средства в кредитных организациях как механизм привлечения финансирования самый простой, однако, один из самых затратных. При реализации такого способа привлечения финансирования денежные средства оформляются в виде банковского кредита, и основные условия займа определяются кредитором. В связи с такими условиями, финансирование предоставляется компаниям, которые могут подтвердить платежеспособность и предоставить необходимый залог стоимостью больше кредитного займа. Если организация становится банкротом, она возвращает заемные средства за счет собственных источников.

Обращение к фондовым рынкам за инвестициями и поиск инвестора стратегического типа требуют от организации прозрачной отчетности, контроля за финансовыми средствами, достоверности и прозрачности бизнеса. Высокая инвестиционная привлекательность организации может обеспечить высокую вероятность получения инвестиций.

В экономической теории существует классификация инвесторов в зависимости от целей, которые они преследуют. Так, различают два типа инвесторов: финансовые и стратегические.

Инвесторы финансового типа отличаются тем, что стремятся к максимизации стоимости организации, и собственно имеют только финансовую заинтересованность — получить наибольшую прибыль в основном в момент выхода из инвестиционного проекта, также они не стремятся к владению контрольного пакета, не стремятся сменить менеджмент организации. Финансовые инвесторы в России представлены инвестиционными организациями и фондами, фондами венчурных инвестиций. Сделки финансовых инвесторов в большинстве своем проходят на вторичном рынке и лишь косвенно приносят предприятию дополнительные инвестиции. Но в то же время покупка ценных бумаг организации приводит к росту рыночной капитализации организации. Рост ценных бумаг предприятия и прибыль с дивидендов или купонов приносят прибыль инвестору [1].

Инвестор стратегического типа стремится к полному контролю над организацией, активным участием в ее управлении, а иногда даже ценой ее уничтожения. Стратегический инвестор стремится инвестировать в организации из смежных отраслей, сроки инвестирования, как правило, не ограничены им.

Специфика особенности российского инвестора состоит в том, что он стремится к получению полного контроля над финансируемым бизнесом.

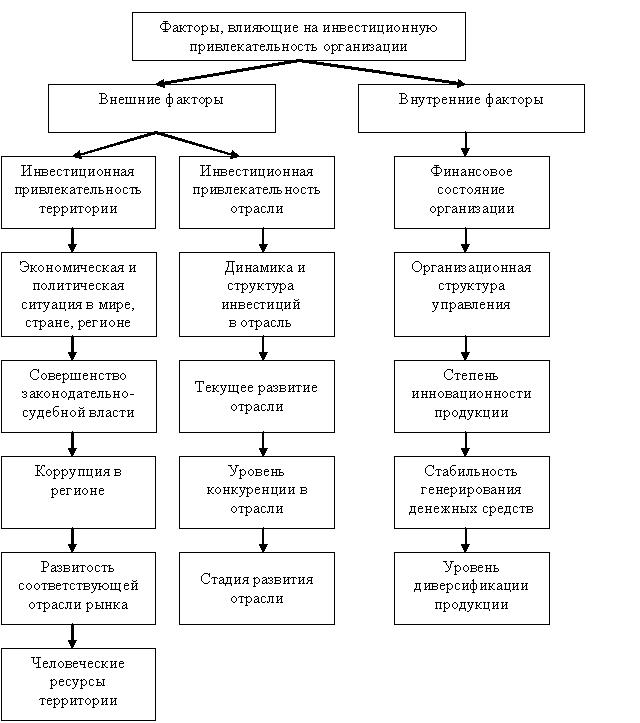

Выделяют внешние и внутренние факторы, которые влияют на инвестиционную привлекательность организации (Рисунок 1).

Рисунок 1. Факторы, влияющие на инвестиционную привлекательность организации

Внешние факторы — это те факторы, которые не зависят от результатов хозяйственной деятельности предприятия. К ним относят:

Первый фактор, относящийся к внешним факторам — это инвестиционная привлекательность территории, включающая в себя такие параметры как экономическая и политическая ситуация в мире, стране, регионе, совершенство законодательно-судебной власти, коррупция в регионе, развитость соответствующей отрасли рынка, человеческие ресурсы территории.

Оценка инвестиционной привлекательности государств и регионов — это профессиональная деятельность рейтинговых агентств, например такие как, Standard&Poors, Moody’s, Fitch, Эксперт РА.

Второй фактор, определяющий инвестиционную привлекательность — инвестиционная привлекательность отрасли, которая включает в себя уровень конкуренции, текущее развитие, стадию развития, структуру и динамику инвестиций в отрасль. При инвестиционном анализе организации данные параметры очень важны.

К внутренним факторам, определяющим инвестиционную привлекательность относят факторы, которые зависят непосредственно от результата финансово-хозяйственной деятельности организации. Они определяют инвестиционную привлекательность организации и являются главным механизмом ее регулирования. К ним относятся:

Финансовое состояние организации, которое оценивается на основе показателей как: коэффициента текущей ликвидности, коэффициента соотношения заемных и собственных средств, коэффициента оборачиваемости активов, рентабельности собственного капитала по чистой прибыли, рентабельности продаж по чистой прибыли.

Организационная структура управления организации как внутренний фактор ее инвестиционной привлекательности состоит из доли миноритарных акционеров в структуре собственников организации, степени влияния государства на организацию, степени раскрытия финансовой информации, доли чистой прибыли, выплачивающейся организации за последние годы. Степень инновационности продукции организации также влияет на ее инвестиционную привлекательность.

Стабильность генерирования денежных средств и уровень диверсификации продукции организации, являются основными внутренними факторами на ряду с вышеназванными в формировании инвестиционной привлекательности организации.

Существует не мало источников, которые используются для получения информации о деятельности интересующей организации, их также классифицируют на внешние и внутренние.

В качестве внешних источников выступают: архивы банковских структур, отчеты аудиторских и консалтинговых агентств, информация об организации в СМИ, данные финансового рынка, информация от партнеров организации. Низкая частота внутренних источников информации связана с подготовкой квартальной или годовой отчетности и включают в себя: бухгалтерскую (финансовую) отчетность, внутренние бухгалтерские, финансовые и управленческие отчеты, документацию планирования и прогнозирования, налоговую отчетность, уставные документы.

Таким образом, на инвестиционную привлекательность организации влияют: экономическая и политическая ситуация в мире, стране, регионе, совершенство законодательно-судебной власти, коррупцию в регионе, квалификация работников, показатели финансовой деятельности организации. Любая динамично развивающаяся организация нуждается в притоке инвестиций, поэтому повышение ее инвестиционной привлекательности — одна из важнейших стратегических задач любой компании.

Список литературы:

- Асаул А. Н. Корпоративные ценные бумаги как инструмент инвестиционной привлекательности компаний. – М.: АНО «ИПЭФ», 2010. — 288 с.[schema type=»book» name=»ФАКТОРЫ, ВЛИЯЮЩИЕ НА ИНВЕСТИЦИОННУЮ ПРИВЛЕКАТЕЛЬНОСТЬ ОРГАНИЗАЦИИ» author=»Наумова Анна Евгеньевна» publisher=»БАСАРАНОВИЧ ЕКАТЕРИНА» pubdate=»2017-04-30″ edition=»ЕВРАЗИЙСКИЙ СОЮЗ УЧЕНЫХ_ 28.03.2015_03(12)» ebook=»yes» ]

Зачем нужен инвестпроект

Инвестиционные проект составляют, чтобы привлечь инвестиции для реализации идеи. При этом инвестиции должны быть целесообразными, иметь конкретные сроки и установленные объёмы.

Когда инвесторы рассматривают проекты, они хотят найти способ сохранить или приумножить капитал. Чтобы сделать грамотный выбор, они оценивают потенциальный доход, сроки и риски.

В статье мы разберём, какие существуют методы для оценки инвестпроектов, какие показатели рассматривают инвесторы и как их рассчитать.

Основные показатели оценки инвестпроектов

Существуют два типа современных методов оценки инвестиционных показателей: статистические и методы, основанные на дисконтировании.

Главное отличие статистических от методов дисконтирования в том, что они не учитывают временную стоимость денег.

В 1999 г. ученые Грэм и Харви попытались выяснить, какие методы используют в практике финансовые директоры американских компаний. Они отправили анкету 4440 компаниям, в которой просили указать наиболее часто используемые методы оценки проектов. Ответы были получены от 392 респондентов.

Результаты исследования показали, что крупные фирмы (с уровнем продаж до 1 млрд $) предпочитают показатели внутренней нормы доходности (IRR) и чистой дисконтированной стоимости (NPV), не всегда принимая в расчёт срок окупаемости (PBP) и дисконтированный срок окупаемости (DPP) в отличие от маленьких предприятий (с уровнем продаж до 100 млн $) [Graham, Harvey, 2001].

Самые популярные показатели инвестпроектов. США, 2001

Деньги сегодня — ценнее, чем завтра

Правило основано на концепции временной стоимости денег, когда иметь 100 рублей сегодня — выгоднее, чем 100 рублей завтра.

Есть два проекта с одинаковыми вложениями и отдачей, но в разное время. Согласно концепции — предпочтительнее тот, который вернёт деньги быстрее — проект Б, так как полученные за два года возврат и проценты можно инвестировать в другие проекты.

|

Период |

Проект А |

Проект Б |

|

0 |

-100 |

-100 |

|

1 |

30 |

75 |

|

2 |

30 |

75 |

|

3 |

30 |

|

|

4 |

30 |

|

|

5 |

30 |

Выше риски — больше отдача

Вложения в менее надёжный проект увеличивают риск потерять деньги. Есть два варианта: положить деньги в банк под 10% годовых или инвестировать в стартап под 20%. На первый взгляд, вложения в стартап принесут больший доход, но стоит учитывать более высокий риск потерять деньги.

Если сравнивать проекты:

- с одинаковым доходом, то предпочтительнее проекты с меньшим риском;

- с одинаковыми рисками, то предпочтительнее проекты с более высоким доходом.

Срок окупаемости

Период, в течение которого проект окупает инвестиции.

Есть два проекта с разными вложениями и доходом.

|

Период |

Проект А |

Проект Б |

|

0 |

-100 |

-10 |

|

1 |

50 |

15 |

|

2 |

50 |

15 |

|

3 |

50 |

15 |

|

Итого |

150 |

45 |

Проект А принесёт больше, чем Проект Б, но он требует более высокую сумму инвестиций для возврата. Кроме того, проект Б вернёт вложенные деньги быстрее и больше на каждый вложенный рубль. Какой выбрать — зависит от стратегии инвесторов. Некоторые инвесторы устанавливают лимит на срок окупаемости, например, не принимают проекты, которые окупаются больше года. В таком случае проект Б является более привлекательным, несмотря на меньшую прибыль.

Чтобы высчитать срок окупаемости, нужно разделить инвестиции на среднегодовую прибыль. Для проекта А средняя ежегодная прибыль равна 50, поэтому 100/50 = 2 года — срок, за который окупится проект. Среднегодовая прибыль проекта Б — 15, значит 10/15 = 2/3 года = 8 месяцев — срок окупаемости проекта Б.

Срок окупаемости ещё не говорит о прибыльности проекта, потому что не учитывает риски. Чтобы учесть все факторы оценки инвестиционных показателей в экономической теории появились понятия дисконтирования и NPV.

Дисконтирование и NPV

Допустим, что инвесторы вкладывают деньги в проект под 10% годовых.

|

Сегодня |

Через год |

Через 2 года |

|

|

Инвестиции |

100 ₽ |

110 ₽ |

121 ₽ |

Возврат 110₽ через год равен возврату 121₽ через два года. В случае если владельцы проектов отказажутся от проекта до старта, им придётся вернуть инвестору 100₽ без процентов. Из этого следует, что 100₽ сегодня, 110₽ через год и 121₽ через два года — эквивалентны.

Дисконтирование основывается на приведении к подобной эквивалентности — мы пытаемся увидеть, сколько стоят будущие деньги в «сегодняшних деньгах».

Для дисконтирования денежных потоков используют формулу:

Дисконтированные денежные потоки, формула расчета

n, t — количество временных периодов;

CF — денежный поток;

i — ставка дисконтирования или процент, при котором инвесторы готовы инвестировать деньги в проект.

Чтобы получить чистую дисконтированную стоимость (Net Present Value — NPV) — стоимость проекта в «сегодняшних деньгах», нужно сложить все дисконтированные денежные потоки и вычесть первоначальные инвестиции.

- Если NPV >0 — проект стоит принять, он принесёт больше, чем требуется инвесторам.

- При NPV <0 мы получаем сумму, которую владельцы проекта должны компенсировать инвестору сегодня, чтобы он принял участие в проекте.

Рассчитаем NPV для проекта: сумма инвестиций — 500, срок денежных потоков — 4 года, ставка дисконтирования — 12%.

Рассчитаем денежные потоки к текущей стоимости:

DCF1 = 100 / (1+0,12) = 89,29

DCF2 = 100 / (1+0,12)² = 100 / 0,7972 = 159,44

DCF3 = 300 / (1+0,12)³ = 300 / 0,7118 = 213,54

DCF4 = 400 / (1+0,12)⁴ = 400 / 0,6355 = 254,20

Сумма дисконтированных денежных потоков равна 716,47

|

Период |

CF |

R |

DCF |

|

0 |

-500 |

0 |

|

|

1 год |

100 |

0,8929 |

89,29 |

|

2 год |

200 |

0,7972 |

159,44 |

|

3 год |

300 |

0,7118 |

213,54 |

|

4 год |

400 |

0,6355 |

254,2 |

|

Всего |

1000 |

716,47 |

NPV = PV-I, где I — сумма первоначальных инвестиций.

NPV = 716,47-500 = 216,47

По сути NPV — это дополнительная прибыль сверх требуемой суммы, которую инвестор должен заплатить, чтобы получить долю в бизнесе. Если же NPV отрицательный, то это сумма, которую организаторы проекта должны возместить инвестору, чтобы он захотел вложить свои деньги.

Если рассматривается два проекта с одинаковыми затратами, то не всегда принимается проект с большим NPV. Проект с меньшим NPV, но с меньшим сроком окупаемости может быть выгоднее проекта с большим NPV.

Рассчитать все показатели можно в нашей таблице.

Внутренняя норма доходности

(Internal Rate of Return — IRR) — значение ставки дисконтирования, при которой чистый приведённый доход (NPV) равен нулю. Показатель отражает максимальную процентную ставку, под которую можно инвестировать в проект.

Внутренняя норма доходности, IRR

Ось x — ставка дисконтирования в процентах, y — NPV проекта. По мере увеличения ставки дисконтирования чистый приведенный доход стремится к нулю. Там, где кривая пересекает ось x, и будет искомое значение IRR.

При значениях:

- IRR > r — требуемый инвесторами доход меньше IRR, значит проект стоит принять.

- IRR < r — отказаться, потому что проект не принесёт требуемого дохода инвесторам.

Когда мы сравниваем несколько проектов или финансовых инструментов с одинаковой ставкой дисконтирования, предпочтительнее те, чьи показатели IRR выше.

Воспользуемся формулой «ВСД» в Excel. Она нужна, чтобы рассчитывать показатель IRR.

|

Период |

CF |

|

0 |

-500 |

|

1 |

100 |

|

2 |

200 |

|

3 |

300 |

|

4 |

400 |

|

IRR = 27% |

Показатель IRR составляет 27%. При ставке дисконтирования 12%, IRR> r, поэтому проект стоит рассматривать.

Дисконтированный срок окупаемости

Дисконтированный срок окупаемости (Discounted Payback Period = DPP) показывает за какой период времени сумма дисконтированных денежных потоков покроет все дисконтированные инвестиционные затраты. То есть, с какого момента инвестор окупит затраты и начнет получать дополнительную прибыль.

При использовании этого метода в сравнении нескольких проектов, стоит выбирать тот, который имеет меньшее значение DPP.

Формула для расчёта:

Дисконтированный срок окупаемости, формула расчета

Рассчитаем дисконтированный срок окупаемости для проекта: сумма инвестиций — 500 руб., срок денежных потоков — 4 лет, ставка дисконтирования — 12%

Срок окупаемости проекта составит 3 года, так как именно в этот период сумма денежных потоков превысит сумму первоначальных инвестиций.

Дисконтированный срок окупаемости проекта — 4 года.

Разница обычного и дисконтированного срока окупаемости

Если для оценки проектов используется только этот метод, то из нескольких альтернативных проектов при равных условиях принимается тот проект, который имеет меньшее значение DPP. Недостаток метода в том, что он не учитывает денежные потоки, которые могут быть получены после завершения периода окупаемости.

Индекс прибыльности

Индекс прибыльности (Profitability Index — PI) — это отношение NPV к дисконтированному объему инвестиций. Он показывает сколько дополнительных рублей получит инвестор на каждый вложенный рубль.

Индекс считают по формуле:

Индекс прибыльности, формула расчета.

где I — первоначальные инвестиции,

PV — дисконтированный доход за период времени t,

R — ставка дисконтирования.

В нашем примере PV = 716,47. Чтобы рассчитать PI, нужно разделить PV на I (сумму первоначальных инвестиций: 716,47/500 = 1,43.

PI — показатель, который покажет сколько прибыли принесёт проект при требуемой ставке дисконтирования на каждый вложенный рубль.

Подробнее по теме:

Герасименко А.В., Финансовый менеджмент — это просто. — Москва: Альпина Паблишер, 2019.

Сайт: «Корпоративный менеджмент», https://www.cfin.ru/finanalysis/invest

Сайт: «Финансы и МСФО: теория и практика», http://msfo-dipifr.ru/