Мотивация эффективной

деятельности персонала призвана

аккумулировать весь кадровый потенциал

организации на достижение ее целей.

Более того, данное направление работы

с персоналом формирует удовлетворенность

сотрудников самой организацией и тем,

чем они в ней занимаются. От того,

насколько работники будут благожелательно

настроены по отношению к своей компании,

зависит, по большому счету, ее репутация.

Для определения этой сферы

деятельности используются следующие

термины: мотивация, мотив, стимул,

стимулирование.

Мотив является основой процесса мотивации

и обозначает внутренние потребности

человека.

Мотив – конкретный, осознанный

вид внутреннего побуждения человека,

актуальная потребность, которую он

пытается удовлетворить, работая в данной

организации.

Мотивация – совокупность мотивов,

связанных и обусловленных смыслообразующим

мотивом деятельности, внутренняя

детерминанта поведения, определяющая

его общую направленность; процесс выбора

из совокупности мотивов наиболее

актуального в данный момент времени.

Стимулирование – это,

скорее, внешнее воздействие на человека,

которое имеет своей целью актуализацию

внутренних мотивов сотрудника.

Стимулирование – метод целенаправленного

воздействия на поведение персонала

посредством влияния на условия его

жизнедеятельности и использования

побуждающих его к деятельности мотивов.

В более широком смысле стимулирование

– совокупность требований и соответствующая

им система поощрений и наказаний. (Стимул

– фактор воздействия, инструмент,

используемый менеджментом для

корректировки трудового поведения

персонала.)

Вместе с тем, в литературе

термины мотивация и стимулирование

используются рядом и обозначают один

их основных кадровых процессов

организации.

Основные виды мотивации:

материальная – назначение, повышение

оклада, доплаты и надбавки, переменная

часть заработка – премии, комиссионные

и пр.;

нематериальная – вознаграждение

за заслуги, имеющее денежное выражение,

но выдаваемое в неденежной форме

(путевки, подарочные сертификаты,

продукция компании);

моральная – вознаграждения, не имеющие

денежного выражения:

признание статуса и заслуг (встречи с

руководством, грамоты, дипломы);

предоставление отдельным

сотрудникам особых условий работы

(гибкий или свободный график самоконтроль

качества и т. п.) и дополнительных

возможностей распоряжаться ресурсами

организации;

организационная – создание организационной

культуры, поддерживающей мотивацию

сотрудников на достижение целей компании.

30. Общая характеристика технологий управления персоналом.

Технология управления персоналом –

специфическое направление деятельности

отдела по управлению персоналом: подробно

объяснять людям их служебные обязанности

и как строить свою деятельность

Чтобы эффективно управлять, необходимо

знать механизм функционирования

изучаемого процесса, всю систему

факторов, вызывающих его изменение, а

также средства воздействия на эти

факторы. Следовательно, можно говорить

об определенном механизме функционирования

системы управления персоналом и об

использовании различных инструментов

воздействия на работника, т.е. об

определенной технологии работы с

кадрами.

В самом общем виде технология представляет

собой приемы, навыки или услуги,

применяемые для того, чтобы произвести

определенные изменения в каком-либо

материале.

Управленческие воздействия

на объект управления — персонал предприятия

— могут быть направлены непосредственно

на работника или на их совокупность как

производственную ячейку, а также на

факторы внутренней и внешней среды, в

которой протекает процесс труда. В

последнем случае можно говорить о

косвенном воздействии на объект

управления.

Различают несколько видов технологий:

— многозвенные, под которыми

понимается серия взаимосвязанных задач,

выполняемых последовательно;

— посреднические — как оказание услуг

одними группами людей другим в решении

конкретных задач;

— индивидуальные — с

конкретизацией приемов, навыков и услуг

применительно к отдельному работнику.

Примером реализации

многозвенных технологий в управлении

персоналом является принятие управленческих

решений на каждом этапе трудовой жизни

работника на предприятии (наем, подготовка,

адаптация, непосредственная трудовая

деятельность и т.д.) с присущими им

спецификой, соответствующими задачами

и методами управленческого воздействия.

Посреднические технологии

используются в ходе взаимодействия

кадровой службы с руководителями

структурных подразделений предприятия

по вопросам реализации кадровой политики,

подбора кадров, их оценки и т.д.

Индивидуальные технологии

в значительной мере ориентированы на

управление поведением людей в ходе

трудовой деятельности и опираются на

использование методов мотивации труда,

социальной психологии и прежде всего

методов регулирования межличностных

отношений и т.д.

В управлении персоналом важно знать,

какие цели могут быть достигнуты с

помощью тех или иных средств воздействия,

как и через что оно осуществляется.

Арсенал применяемых здесь средств

(методов, приемов работы с кадрами,

выраженных в различных организационных

формах) достаточно разнообразен: кадровое

планирование;

управление изменениями;

оптимизация численности и структуры

персонала, регулирование трудовых

перемещений; выработка правил приема,

расстановки и увольнения работников;

структурирование работ, должностных

обязанностей; управление затратами на

персонал как средство воздействия на

развитие трудового потенциала работника;

организация труда как средство создания

обстановки, способствующей максимальной

отдаче исполнителя в процессе работы;

управление трудовой нагрузкой, оптимизация

структуры рабочего времени и т.д.

Часть этих средств носит

организационный характер (кадровое

планирование, организация труда), другие

связаны с воздействием на работника с

целью изменения его мотивации, поведения,

мобилизации его внутренних возможностей

(система вознаграждения, оценки,

обеспечения взаимодействия и др.). Важным

инструментом управления является

кадровое планирование, обеспечивающее

целенаправленное развитие коллектива

в соответствии с ресурсными возможностями

и целями предприятия. Через кадровое

планирование оказывается воздействие

на такие стороны кадровой работы, как:

— потребность в персонале;

— работа по найму и заполнению вакантных

рабочих мест, включая подготовку кадров;

— высвобождение излишней рабочей силы;

— затраты на рабочую силу и др.

Результативность преобразований

зависит от методов их проведения.

Стратегия управления изменениями может

быть директивной, переговорной,

нормативной, аналитической или

ориентированной на действия.

Система оценки результатов

труда во взаимоувязке с оценкой личных

качеств работников позволяет организовать

продвижение работников по службе.

В управлении персоналом

используется и такой метод, как организация

труда, прежде всего через его основные

элементы — разделение и кооперацию

труда, условия труда. Разделение труда

и взаимоувязка частичных трудовых

процессов формируют содержание труда

работника, его должностные обязанности,

что имеет важное значение для расстановки

кадров, обогащения содержания труда,

снятия утомления с помощью перемены

труда и т.д.

Широко распространенным средством

воздействия на работника, на складывающиеся

трудовые отношения является мотивация

труда, предусматривающая:

— систему вознаграждения, материального

и морального поощрения;

— обогащение содержания труда, повышение

интереса к работе;

— развитие персонала,

предоставление возможности

профессионально-квалификационного

продвижения, планирования карьеры;

— улучшение социально-психологического

климата в организации благодаря изменению

стиля руководства, условий найма и

работы, поощрению индивидуальной и

групповой инициативы, творчества и

саморазвития;

— активное вовлечение

работников в управление трудовыми

процессами, участие в прибылях и

акционерном капитале фирмы и т.д.

Мотивация позволяет решить

такие задачи, как стабилизация коллектива,

повышение результативности труда и

заинтересованности в мобильности

(прежде всего профессиональной),

обеспечение систематического роста

квалификации.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Как оценить эффективность стратегического управления компанией и что на нее влияет

Оценка эффективности внедрения стратегии — заключительный и важный этап в непрерывном цикле стратегического менеджмента. На этом этапе оценивается все, что мешает или помогает компании прийти к желаемым результатам. Изучается, как сработала система стратегического управления, насколько удалось ей достичь поставленных целей, какие ошибки допустили и что повлияло на конечный результат.

Ранее мы рассказывали, что собой представляет система стратегического менеджмента. В этой статье вы узнаете, как оценивается эффективность стратегического управления, какие факторы на нее влияют и почему многие стратегии остаются “на бумаге”.

Что такое эффективный стратегический менеджмент

Эффективный стратегический менеджмент позволяет компании добиться высоких показателей и легко лавировать в нестабильных условиях рынка. Помогает бизнесу выживать, развиваться и смело “забрасывать” планы на десятки лет вперед. Стратегическое управление всегда живет настоящим и будущим — ищет новые способы развития и возможности, которые есть сейчас, и которые можно получить позже.

Принцип стратегического менеджмента удачно описал Николай Гоголь в своей повести “Шинель”. Это история о том, как у титулярного советника Акакия Башмачкина прохудилась шинель. Он поначалу пытался ее подлатать, чтобы сэкономить денег. Но оказалось, что без покупки новой шинели не обойтись. Чтобы собрать недостающие 80 рублей на обновку, Акакий Акакиевич месяцами не пил чай, не жег свечи, берег носки. В итоге с переплатой купил новую шинель, но все-таки похвалился перед коллегам.

Компании также часто оказываются перед выбором: жить сейчас хорошо или все силы направить на долгосрочную прибыль. В первом случае в компании будет работать операционный менеджмент, во втором — стратегический.

В центре стратегического менеджмента всегда стоит стратегия. Это — план, в котором прописаны цели компании и реакции руководства на изменения внешней среды, необходимые для их достижения. Такой план составляют как минимум на год, а в идеале — на 5-10 лет. Обязательное условие его реализации — постоянный контроль за исполнением.

Оценка эффективности стратегического управления

Оценка и контроль — важная часть в процессе стратегического управления. Именно они делают стратегический цикл замкнутым, а стратегическое управление — последовательным непрерывным процессом.

Эффективность стратегического управления определяется по ряду показателей:

- достижение целей: организационных, главной миссии, целей объекта и субъекта управления

- показатели работы системы: количественные и качественные

- эффективность организационных и стратегических решений руководства.

Оценку эффективности стратегического управления организацией обычно проводят в 2-х направлениях:

- внутренняя оценка эффективности — оцениваются цели предприятия и планы по их достижению

- внешняя — отслеживаются финансовый, ресурсный, экологический, научно-технический эффекты стратегического управления.То есть как реализация стратегии повлияла не только на ситуацию внутри компании, но и на внешнюю среду.

Схема 1. Направления определения эффективности стратегического управления

По завершению всего процесса, составляется матрица эффективности стратегического управления. При этом оценка эффективности должна количественно отображать итоги работы. Быть простой, но учитывать всю полноту результатов и расходов, связанных с созданием системы стратегического управления.

3 уровня оценки эффективности стратегического управления

Эффективность стратегического планирования может рассматриваться в широком и узком смысле:

- в узком — как соотношение результата стратегии к затратам ресурсов, связанных с ее разработкой

- в широком смысле — результативность стратегического управления изучается по итогам реализации разработанной стратегии.

Второй подход считается более оправданным, так как “формальное наличие” стратегического плана на бумаге еще не означает ее успешную реализацию.

Чтобы получить более полную картинку, эффективность стратегического управления организацией лучше оценивать по 3-м уровням.

Схема 2. Оценка эффективности стратегии организации

Все 3 уровня оценки эффективности реализации охватывают как отдельные стратегические проекты, так и все системы бизнес-планирования. А также учитывают интересы всех участников процесса (компании, партнеров и государства).

Какие еще инструменты используются при стратегическом анализе — можете посмотреть бесплатно в вебинаре Инструменты стратегического анализа.

Факторы эффективности стратегического менеджмента

Эффективность стратегии зависит от многого. И как цели в компании поставили, и насколько их согласовали с миссией и мотивацией исполнителей. От этих моментов зависит то, насколько успешно реализуется стратегический план и насколько уверенно будет действовать компания в случае отклонения от основной цели.

Вот основные факторы, определяющие эффективность стратегического менеджмента и успешность достижения поставленных целей.

- Качественное целеполагание

Насколько цель высокая, достижимая и соответствует ли она требованиям внешней среды?

Иногда стратегия не выполняется в полной мере лишь потому, что изначально занижены цели. Это когда при постановке новой финансовой цели смотрят на текущую ситуацию, отталкиваются от достигнутого плана и повышают его на 5-10%. Все это напоминает небольшие косметические улучшения, в то время как компания могла бы достичь большего экономического результата.

- Сила мотивации сотрудников

Насколько поставленная цель соответствует возможностям и интересам персонала компании?

Любые изменения в организации вызывают сопротивление, а иногда и саботаж. Из-за этого 90% разработанных стратегий остаются нереализованными. Цели, прописанные в стратегическом плане, должны одинаково отражать интересы собственника, менеджеров и рядовых специалистов. Чтобы все действовали согласовано и выполняли свою часть работы в реализации стратегии.

- Четкие политики и миссия компании

Насколько стратегия соответствует миссии компании и ее предназначению в обществе? Принятые принципы управления в компании сильно влияют на эффективность реализуемой стратегии.

Например, одна консалтинговая компания отказалась работать с производителями алкоголя и табака. Это резко сузило круг выгодных клиентов. Но повысило социальную ответственность и имидж компании, которые в будущем обеспечат экономические выгоды, в разы превышающие текущие результаты.

- Система управленческого учета

Без такой системы в принципе невозможна эффективная работа стратегического управления в компании. При отклонении от запланированного курса, именно ведение управленческого учета позволит вовремя обнаружить нежелательные изменения. Понять, как это сказывается на финансовых результатах и перестроить деятельность компании.

- Предупреждающие действия

Стратегии часто разрабатываются в условиях полной неопределенности. И когда процесс внедрения стратегии запущен, важно чтобы при любых изменениях в компании и на рынке, система стратегического управления могла быстро скорректировать план и действовать на опережение.

Например, в освоенный сегмент рынка зашел сильный конкурент. Компании необходимо оперативно пересмотреть ассортимент продукции, ее производство и сбыт. А чтобы обойти конкурента — найти новые возможности и захватить еще не освоенную рыночную нишу.

Для наибольшей эффективности стратегического менеджмента, необходимо сочетать как корректирующие, так и предупреждающие действия, мониторить текущие и конечные результаты, а также пристально следить за изменениями рынка. Также важно, чтобы стоимость реализации стратегии не превышала ожидаемую прибыль, и была в интересах всех участников стратегического процесса.

Хотите научиться создавать стратегии, оценивать их эффективность и подтвердить полученные навыки британским дипломом IPFM? Зарегистрируйтесь на курс по стратегическому менеджменту и пройдите 1-й урок бесплатно!

Курс по стратегическому менеджменту

Есть ли в вашей компании стратегия?

Способы оценки и оптимизации структуры капитала предприятия

Особенности проведения сравнительного анализа плановых и фактических показателей, характеризующих финансовое состояние предприятия

Управление себестоимостью производимой продукции

Нюансы и методика определения порога финансовой прочности

Поговорим о распространенных финансовых показателях и методиках анализа, которые позволят руководству предприятия оперативно принимать стратегические решения.

Стратегический менеджмент предполагает долгосрочное планирование развития предприятия. При этом важно оперативно реагировать на любые изменения во внешней среде, «держать руку на пульсе». А для этого необходим оперативный анализ состояния дел предприятия.

В основе стратегического управления предприятием лежит возможность руководства принимать оперативные стратегические и тактические решения. А это невозможно без комплексного анализа состояния предприятия на текущую дату.

Многие управленцы склонны полагать, что анализ финансового состояния предприятия необходим в конце отчетного или начале следующего года по данным бухгалтерской отчетности за прошедший период. Это не совсем верно. Только оперативная, а главное — регулярная оценка состояния дел на предприятии позволит руководству повлиять на ситуацию, а не постфактум узнать о результате действий или бездействий.

Большая ошибка — интересоваться исключительно показателями финансовых результатов и наличием денег на счетах, ведь это только «верхушка айсберга».

Чтобы своевременно реагировать на любые изменения во внешней или внутренней среде, оперативно выявлять слабые стороны предприятия, необходимо:

- оценивать структуру капитала;

- рассчитывать соотношение издержек производства и прибыли от реализации, объема реализации и объема производства;

- отслеживать порог безубыточности и запас прочности по прибыли;

- анализировать показатели рентабельности с учетом ее пороговых значений.

Анализ структуры капитала и способы ее оптимизации

Данный вид анализа предполагает, в первую очередь, оценку соотношения собственных и заемных источников финансирования. Условно структуру капитала предприятий можно разделить на две группы:

1) капитал, сформированный за счет полного самофинансирования (т. е. сформированный исключительно из собственных средств);

2) смешанный тип (есть как заемные источники финансирования, так и собственные).

К сведению

На первый взгляд может показаться, что ситуация с полным самофинансированием является идеальной: предприятие является максимально стабильным и независимым от заемных источников финансирования, а вероятность банкротства незначительна.

Однако в этом случае, как правило, снижаются темпы развития предприятия, нет возможности наращивать объемы производства из-за ограниченности в средствах.

Рассчитаем некоторые основные показатели, характеризующих структуру капитала предприятия:

- Коэффициент задолженности (коэффициент финансового риска, соотношения заемных и собственных средств, рычага; КФР) показывает, сколько заемных средств предприятие привлекло на рубль собственных средств:

КФР = (стр. 1400 ф. 1 + стр. 1500 ф. 1) / стр. 1300 ф. 1.

Нормативное значение < 1.

Коэффициент задолженности зачастую именуют коэффициентом финансового левериджа. Он влияет на изменение рентабельности собственного капитала и характеризует получение дополнительной прибыли за счет привлечения заемных средств.

В учебниках по экономическому анализу также можно встретить термин «эффект финансового левериджа», который характеризует получение дополнительный прибыли за счет привлечения заемных средств. То есть при полном самофинансировании эффекта финансового левериджа не будет, а вот в случае привлечения заемных средств и получения от их оборота прибыли мы увидим общий рост доходности.

При этом чем выше удельный вес заемных средств в структуре капитала, тем выше эффект финансового левериджа, т. е. тем больше прибыли приходится на каждый рубль собственного капитала.

- Коэффициент автономии (финансовой независимости; Ка) показывает, насколько предприятие независимо от заемного капитала:

Ка = стр. 1300 ф. 1 / стр. 1600 ф. 1.

Нормативное значение > 0,5.

- Коэффициент долга (индекс финансовой напряженности; Кд):

Кд = (стр. 1400 ф. 1 + стр. 1500 ф. 1) / стр. 1600 ф. 1.

Если доля заемных средств в валюте баланса снижается, это говорит об укреплении финансовой устойчивости предприятия.

Нормативное значение < 0,5.

Пример 1

Исходные данные:

- собственные средства (стр. 1300 ф. 1) = 33 213,00 тыс. руб.;

- долгосрочные обязательства (стр. 1400 ф. 1) = 0,00 руб.;

- краткосрочные обязательства (стр. 1500 ф. 1) = 70 111,50 тыс. руб.;

- валюта баланса (стр. 1600 ф.1) = 103 324,50 тыс. руб.

Рассчитаем показатели финансовой устойчивости на основании представленных исходных данных:

- Ка = 33 213,00 / 103 324,50 = 0,32;

- Кд = (0 + 70 111,50) / 103 324,50 = 0,68;

- КФР = (0 +70 111,50) / 33 213,00 = 2,11.

Значение коэффициента автономии ниже нормативного значения. Это говорит о зависимости предприятия от заемного капитала.

По результатам расчетов коэффициента долга можно сделать вывод, что доля заемных средств в валюте баланса велика, следовательно, финансовая устойчивость предприятия слабая.

Значение коэффициента финансового риска выше 1, значит, у предприятия слишком много заемных средств по сравнению с собственными.

Итак, из пропорций нормативных значений можно сделать вывод, что оптимальным является соотношение, при котором более 50 % структуры капитала — это собственные источники финансирования.

Однако и нарушение этого оптимального тождества не всегда свидетельствует о финансовой несостоятельности предприятия — например, это касается привлечения заемных средств для реализации конкретного узкоспециализированного проекта

Заемные источники финансирования представляют две крупные подкатегории: долгосрочные (более 12 месяцев) и краткосрочные (менее 12 месяцев) обязательства.

Долгосрочные обязательства — это отложенные налоговые обязательства, оценочные обязательства, заемные средства и прочие обязательства, краткосрочные — кредиторская задолженность, доходы будущих периодов, оценочные обязательства, заемные средства и прочие обязательства.

В случае обнаружения реальной опасности финансовой устойчивости предприятия на основании результатов проведенного анализа (с помощью в том числе рассмотренных выше показателей), руководству предприятия необходимо будет исправлять сложившуюся ситуацию. Какая задача в этом случае? Оптимизировать структуру капитала, а именно — сократить размер заемных средств и/или увеличить — собственных.

Оптимизировать структуру капитала рекомендуется всем предприятиям и не только в кризис.

Чтобы сократить уровень заемных средств в структуре капитала, в первую очередь необходимо классифицировать имеющуюся задолженность по принципу неотложности и срочности погашения.

Если речь идет о кредиторской задолженности, то стоит проанализировать каждый договор, изучить штрафные санкции и пени за несвоевременную оплату, а также постараться договориться о смягчении условий или отсрочки платежей.

В случае с займами вариант переговоров и отсрочек неприменим, поэтому стоит пересмотреть графики платежей или увеличить срок займа. Ежемесячные платежи станут меньше, однако проценты переплаты — больше, но на начальном этапе это поможет сократить финансовую нагрузку.

К сведению

Часто предприятия, чтобы закрыть один краткосрочный долг, привлекают новые краткосрочные обязательства. Но это достаточно рискованный метод, который может привести к дальнейшему снижению финансовой устойчивости.

Еще один способ улучшить финансовое состояние предприятия — продажа или сдача в аренду (лизинг) неиспользуемых основных средств, например оборудования, автотранспорта. Такой вариант поможет сэкономить на их обслуживании и хранении, позволит получить дополнительную прибыль от их реализации или сдачи в аренду (лизинг).

Кроме того, можно провести инвентаризацию складов. Излишек товарно-материальных ценностей (сырья, материалов, готовой продукции) также можно реализовать и получить дополнительный доход.

Полученную дополнительную прибыль можно направить на погашение обязательств предприятия.

Не стоит забывать и о дебиторской задолженности, взыскание которой позволяет предприятию ответить уже и по своим обязательствам.

Основные методы взыскания дебиторской задолженности:

- досудебное взыскание денежных средств (написание претензионных писем, использование услуг коллекторских компаний, предоставление рассрочки и/или отсрочки платежа дебитору, продажа дебиторской задолженности как предоставление права требовать долг другой организации и т. д.);

- взыскание дебиторской задолженности за счет активов должника. Согласно ст. 409 Гражданского кодекса РФ обязательство может быть прекращено по соглашению сторон передачей имущества. Чтобы взыскать дебиторскую задолженность за счет имущества должника, необходимо заключить соглашение об отступном. К оформлению данного документа нет прописанных законом норм и правил, поэтому на него распространяются общие правила Гражданского кодекса РФ (ст. 158–160).

В качестве отступного предприятия-должники часто передают производимую ими продукцию, недвижимость, активы на балансе, услуги и др. Если возникают сложности с оценкой отступного, можно привлечь специализированного оценщика;

- судебное взыскание дебиторской задолженности. Как правило,это последний шанс предприятия получить средства от контрагента-должника.

К сведению

По статистике, арбитражный суд удовлетворяет около 70 % требований о взыскании дебиторской задолженности, а 30 % требований отклоняются, как правило, по причине некорректно составленных исков, отсутствия подтверждения факта задолженности и др.

Поэтому предприятия-кредиторы зачастую обращаются за помощью в специализированные юридические организации, которые представляют интересы предприятия в суде и берут оформление полного пакета документов на свою ответственность. Услуги, естественно, платные.

Обратите внимание!

Вместе с сокращением уровня заемных средств финансирования необходимо увеличивать собственные источники.

Для этого, как отмечалось ранее, можно продавать неиспользуемые активы предприятия или сдавать их в аренду (лизинг), а также привлекать инвестиции. Что касается последнего метода, при низкой финансовой состоятельности предприятия желающих инвестировать может и не быть.

Чтобы оптимизировать расходы, на предприятиях разрабатываются комплексные методики по сокращению расходной части бюджета.

Оперативное и стратегическое планирования — это еще и правильный финансово-экономический документооборот.

Мы рекомендуем

Стоит формировать такие формы документов, как график платежей, бюджет движения денежных средств и отчет об его исполнении, бюджет доходов и расходов, календарь и план платежей, отчет о дебиторской и кредиторской задолженности.

Если принято решение кардинально сократить расходы предприятия, в первую очередь стоит определить удельный вес в общей структуре себестоимости всех категорий расходов и классифицировать их по значимости и влиятельности на процесс производства и деятельность предприятия в целом. Как правило, наибольший удельный вес в составе себестоимости, особенно производственных предприятий, имеют материальные расходы и расходы на оплату труда.

Чтобы безболезненно для производственного процесса и деятельности предприятия в целом сократить затраты, надо ответить на вопрос, какая экономия не повредит предприятию. Например, можно скооперироваться с другими предприятиями-покупателями и закупать у поставщика большими партиями материалы, за счет чего получить скидку. Или, например, пересмотреть положение о премировании, сократить штат, ввести положение о совмещении должностей или передать часть работы сторонним организациям.

Анализ себестоимости производства и доходности предприятия, объема реализации и объема производства

Рассмотрим показатели, которые характеризуют себестоимость производства продукции и уровень дохода от реализации данной продукции.

Одна из главных целей любого коммерческого предприятия — получить положительный финансовый результат. Чтобы ее достичь, необходимо комплексно подходить к вопросу анализа структуры себестоимости и выявлять затраты, от которых можно безболезненно отказаться.

Как это сделать, рассмотрим на примере производственного предприятия, которое изготавливает деревянные стулья.

Пример 2

Исходные данные:

- условно-постоянные издержки за год — 56 000 000 руб.;

- условно-переменные издержки на единицу продукции — 25 000 руб.;

- объем производства — 1500 ед.;

- объем реализации — 1300 ед.;

- цена реализации единицы продукции — 65 000 руб.

Рассчитаем себестоимость изготовления единицы продукции:

56 000 000 / 1500 + 25 000 = 62 333,33 руб.

Затем рассчитываем суммарную себестоимость реализованной продукции:

1300 × 62 333,33 = 81 033 329 руб.

Следующий этап — расчет выручки от реализации продукции:

1300 × 65 000 = 84 500 000 руб.

И наконец, рассчитываем прибыль от реализации 1300 ед. продукции — вычитаем суммарную себестоимость из выручки от реализации:

84 500 000 – 81 033 329 = 3 466 671 руб.

Из проведенных расчетов пока можно сделать вывод только о том, что производство стульев приносит предприятию доход. Чтобы оценить результаты деятельности предприятия, надо рассчитать показатели рентабельности — относительные характеристики финансовых результатов и эффективности деятельности предприятия в целом.

Цель анализа рентабельности — оценить, приносят ли доход вложенные в текущую деятельность средства и капитал.

Предприятие считается рентабельным, если в результате производства и реализации продукции оно возмещает свои издержки и получает прибыль.

Рентабельность продукции (Rпродукции) — это отношение прибыли к полной себестоимости. Коэффициент показывает, сколько получено прибыли на один рубль текущих затрат.

Рентабельность продаж (Rпродаж) рассчитывается как отношение прибыли к выручке, характеризует прибыльность работы предприятия на рынке, правильность установления цены и отражает долю прибыли в выручке от продаж — сколько прибыли получает хозяйствующий субъект с рубля продаж, выполненных работ, оказанных услуг, т. е. товарооборота (реализованной продукции).

Показатель рентабельности продаж — итоговая характеристика прибыльности деятельности предприятия за отчетный период.

Рассчитаем показатели рентабельности на основании данных примера 2:

- Rпродукции = 3 466 671 / 81 033 329 × 100 % = 4,3 %;

- Rпродаж = 3 466 671 / 84 500 000 × 100 % = 4,1 %.

Значения рассчитанных коэффициентов порядка 4 %. Как таковых нормативных значений показателей рентабельности нет. Считается, что чем выше значение, тем лучше, однако большинство специалистов склоняется к мнению, что под условно-минимальным значением стоит принимать 5 %.

Почему в нашем случае такие низкие расчетные показатели? Причина кроется в высоком уровне себестоимости производства продукции. Эта проблема считается самой частой на предприятиях, в том числе промышленных.

Чтобы сократить издержки предприятия, как мы уже говорили, стоит рассмотреть структуру себестоимости, рассчитать удельный вес каждой категории затрат и классифицировать их по принципу значимости и необходимости.

Пример 3

Рассчитаем экономический эффект оптимизации расходов по статье «Материальные расходы» при приобретении материала большими партиями (используются исходные данные из предыдущего примера).

Предприятие закупает для изготовления продукции материал А, его стоимость — 1600 руб./шт. без учета НДС, норма расхода — 6 шт. на единицу продукции.

Суммарная потребность предприятия в данном материале:

6 шт. × 1500 ед. = 9000 шт. материала А.

Поставщик ООО «Гамма» готов предоставить скидку 3 % от стоимости материала при закупке партиями от 3000 шт. материала А.

Рассчитаем экономический эффект от скидки.

При стоимости единицы материала А со скидкой 1552 руб. (1600 руб. – 3 %) себестоимость изготовления единицы продукции составит:

56 000 000 / 1500 + (25 000 – 288) = 62 045,33 руб.

Затем рассчитываем суммарную себестоимость реализованной продукции:

1300 × 62 045,33 = 80 658 929 руб.

Выручка от реализации продукции составит:

1300 × 65 000 = 84 500 000 руб.

И наконец, рассчитываем прибыль от реализации 1300 ед. продукции — вычитаем суммарную себестоимость из выручки от реализации:

84 500 000 – 80 658 929 = 3 841 071,00 руб.

Экономия = 3 841 071 – 3 466 671 = 374 400 руб.

При оценке финансового состояния важно проанализировать исполнение бюджета продаж и соотношение объема производства и объема реализации.

Обратите внимание!

Не стоит путать эти два созвучных понятия: под первым термином понимается объем продукции, который предприятие изготовило, под вторым — объем продукции, который был фактически реализован или продан.

Как правило, значения этих двух показателей не бывают равны: объем производства всегда выше объема реализации, а часть готовой продукции, которая не была реализована, остается на складе готовой продукции.

Когда объем готовой продукции на складе слишком велик, это свидетельствует, как правило, либо о неправильном планировании, либо о кардинальных изменениях на рынке сбыта (появился новый конкурент, выросли издержки и, как следствие, цены, снизилась платежеспособность покупателей, продукция устарела, к ней снизился интерес и т. д.).

Обезопаситься от второй причины можно только при постоянном мониторинге ситуации на рынке, а вот с первой стоит разобраться более подробно.

Итак, планирование объема продаж предполагает комплексный анализ рынка сбыта, который позволяет оценить, кто будет приобретать этот товар и как занять свою нишу на рынке.

При анализе рынка нужно оценить потенциальных покупателей, что им нужно, по какой цене они готовы это приобретать. Важна и конкурентоспособность предприятия, поэтому необходимо собрать информацию о потенциальных конкурентах, их товарах, качестве продукции, приблизительном уровне цен и условиях продаж.

На основании плана продаж (бюджета продаж) составляется производственный план, который должен в натуральном выражении удовлетворять спрогнозированные потребности рынка. Кроме того, при планировании объема производства стоит учесть так называемый «страховой запас» (как правило, это 5–15 % от общего объема производства) на случай изменений во внешней среде.

План-фактный анализ себестоимости продукции и исполнения бюджета продаж

На основании результатов план-фактного анализа можно оперативно выявить причины неисполнения бюджетов или планов и оперативно устранить их.

В Бюджете продаж отражают объемы реализации в разрезе каждого месяца по всем видам продукции на протяжении отчетного периода (в нашем случае — календарный год).

Объемы реализации прогнозируются на основе тщательного анализа рынка, его конъюнктуры, конкурентов и их ценовой политики, включая потенциальных, анализа собственной конкурентоспособности, реально оценивая свои сильные и слабые стороны, и анализ потенциальных покупателей и их возможностей приобрести ваш товар.

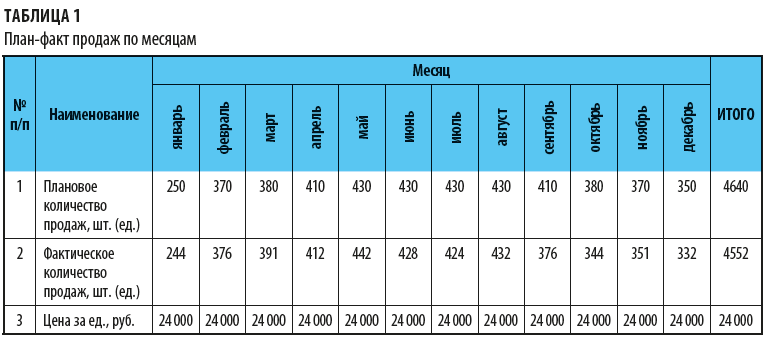

Пример результатов план-фактного анализа объема продаж предприятия — в табл. 1.

Как видим, планируемое количество продаж не сильно отличается от фактического в период с января по август. Такое символическое отклонение может быть связано с нормальной погрешностью прогнозирования. А вот отклонения плана от факта продаж в период с сентября по декабрь стоит проанализировать более подробно и определить, можно ли данные отклонения списать на погрешность, за счет чего они возникли.

Такое отклонение, например, может быть связано с появлением на рынке сбыта нового предприятия-конкурента. Качество и дизайн производимой продукции анализируемого предприятия и конкурента могут быть схожи, и поэтому появление конкурента резко отразилось на объемах реализации продукции.

Возможно, цена реализации единицы продукции предприятия-конкурента ниже, чем у анализируемого предприятия, при аналогичных свойствах и качестве производимой продукции. Такое возможно, особенно если предприятие-конкурент новичок на рынке и ему нужно привлечь интерес к своей марке и производимой продукции — в таких случаях может применяться стратегия низких цен для ценового прорыва на рынок. При такой стратегии ценообразования предприятие добивается успеха на рынке, вытесняет конкурента или нескольких, занимает лидирующее положение на стадии роста, а затем повышает цены на свои товары. Поэтому есть вероятность, что в начале следующего года предприятие-конкурент начнет постепенно поднимать цену за единицу продукции.

Если по результатам проведенного план-фактного анализа объемов реализации выявлены отклонения, причиной которых послужил «прорыв» предприятия-конкурента, в том числе по ценовому параметру, предприятию необходимо принимать решения относительно дальнейших действий и корректировать маркетинговые планы. Можно, например, понизить цену до уровня цены предприятия-конкурента при комплексном подходе к снижению издержек предприятия на производство и реализацию продукции.

Мы рекомендуем

Прежде чем принимать кардинальные меры по изменению ценовой политики, стоит провести анализ ценовой политики других конкурентов в рассматриваемом сегменте рынке.

Возможно, надо пересмотреть маркетинговую политику и провести акции, распродажи, изменить системы скидок и бонусов для продвижению продукции при неизменности ранее установленной цены.

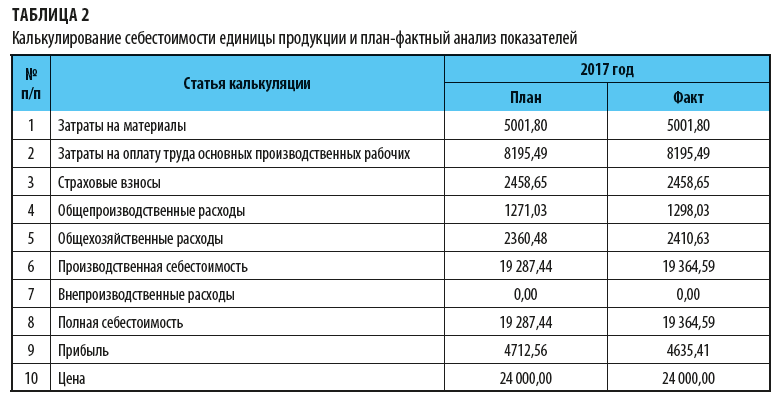

Управление себестоимостью продукции (работ, услуг) предполагает ее калькулирование, т. е. расчет расходов на изготовление, производство и реализацию продукции, приходящихся на единицу продукции (работ, услуг).

В калькуляцию (табл. 2) включаются расходы, которые стоит отнести к себестоимости по данным бухгалтерского учета.

Основной принцип калькулирования — обоснованность отнесения затрат на себестоимость и их включения в цену.

Как видим, фактическая прибыль на единицу продукции по сравнению с плановой снизилась на 77,15 руб. за счет роста условно-постоянных расходов.

В плановой калькуляции определяют среднюю себестоимость продукции на планируемый период, основная задача при ее составлении — оценить целесообразность дальнейшего выпуска продукции.

Прибыль на единицу продукции от продажи анализируемых изделий упала по сравнению с плановыми показателями 2017 г. на 77,15 руб. Значит, надо рационализировать структуру себестоимости.

Если полностью отказываться от производства какого-либо вида продукции экономически не обоснованно, можно, например, ежегодно повышать цену продажи, скорректировать некоторые статьи затрат, в первую очередь условно-постоянных, т. е. таких затрат, которые напрямую не влияют на производственный процесс.

Стоит рассмотреть также вариант сокращения и условно-переменных расходов, учитывая постоянный рост закупочных цен на сырье и материалы и необходимость ежегодно повышать уровень заработной платы сотрудников предприятия.

Если выявлены отклонения фактических показателей от плановых, стоит провести более глубокий анализ, чтобы узнать причины увеличения и рассмотреть варианты удержания стоимости или сокращения расходования средств.

Вопросом снижения себестоимости продукции стоит заниматься не только, когда выявлен слишком высокий уровень расходов, а постоянно.

Оперативное планирование и своевременное внесение корректировок свидетельствует о гибкости предприятия и его возможности рационально реагировать на изменения во внешней среде.

В первую очередь финансовое планирование и его корректировка необходимы руководству предприятия для оценки функционирования предприятия в будущем.

Оценка безубыточного объема реализации и порога рентабельности

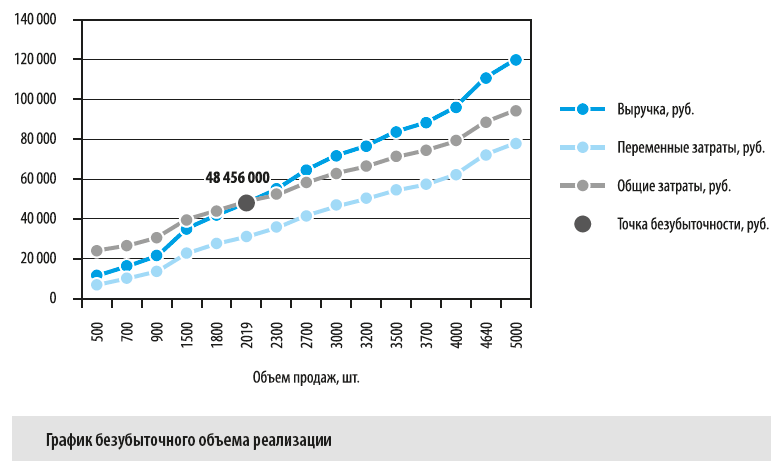

Расчет безубыточного объема реализации помогает определить запас прочности предприятия. Кроме того, значение точки безубыточности представляет интерес для потенциальных инвесторов или кредиторов, так как отражает платежеспособность и общую доходность предприятия.

Итак, безубыточный объем реализации — это расчетное значение показателя объема продаж, при котором предприятие не является ни прибыльным, ни убыточным, т. е. финансовый результат его деятельности равен (или близится к) нулю. Такое тождество достигается за счет условного равенства суммарных издержек предприятия и выручки от реализации данного количества продукции (безубыточного объема продаж).

Пример 4

Исходные данные:

- цена реализации единицы продукции — 24 000,00 руб. без учета НДС;

- условно-переменные издержки на единицу продукции — 15 655,94 руб.;

- условно-постоянные издержки за год — 16 850 000,00 руб.;

- фактический объем продаж — 4 640 ед. продукции.

Рассчитаем точку безубыточности:

Qбез = Иусл.-пост / (Р – Иусл.-пер),

где Qбез — безубыточный объем продаж, шт. (ед.);

Иусл.-пост — условно постоянные издержки предприятия, руб.;

Иусл.-пер — условно переменные издержки предприятия на единицу продукции, руб.;

Р — цена реализации единицы продукции, руб.

В нашем случае:

Qбез = 16 850 000,00 / (24 000,00 – 15 655,94) = 2019 ед.

Итак, безубыточный объем продаж составляет 2019 ед. продукции, при таком количестве предприятие не получит ни прибыли, ни убытка, и только начиная с 2020 ед. предприятие станет приносить реальный доход.

В данном случае сумма условно постоянных (16 850 180 руб.) и условно переменных расходов (15 655,94 × 2019 = 31 609 342 руб.) приблизительно равна размеру выручки от реализации (2019 × 24 000 = 48 456 000 руб.). Значит, в этой точке (2019 ед. продукции) происходит покрытие всех расходов — как условно-постоянных, так и условно-переменных.

Для наглядности составим график безубыточности на основании исходных данных.

На графике по вертикали располагаются значения затрат (суммарных, переменных) и выручки, а по горизонтали — значения объема продаж. Из графика видно, что при значении 2019 ед. продукции пересекаются линии выручки и суммарных затрат, что говорит о том, что в этой точке их значения приблизительны равны.

При всех значениях объема продаж ниже 2019 ед., линия затрат превышает линию выручки, следовательно, предприятие убыточно; при значениях свыше 2019 ед. линия выручки превышает линию затрат, значит, предприятие приносит прибыль.

Чтобы определить надежность предприятия, недостаточно рассчитать объем безубыточного объема реализации — дополнительно необходимо рассчитать и порог финансовой прочности (запас финансовой прочности), который показывает, на сколько планируемый (или фактический) объем реализации превышает безубыточный.

Разница между фактическим объемом продаж и безубыточным в нашем примере — 2621 ед. (4640 – 2019). Необходимо следить за этим показателем, чтобы не допускать его приближения к нулевому значению.

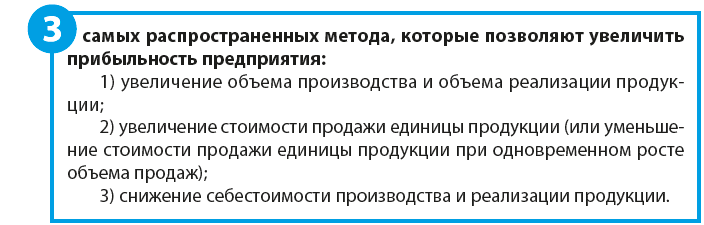

На доходность предприятия влияют следующие факторы:

- конкурентоспособность продукции и уровень спроса на нее, от которых зависит объем продаж, следовательно, и выручка от реализации;

- цена реализуемой продукции и, как следствие, выручка от реализации;

- заработная плата. Этот фактор влияет на размер себестоимости продукции и в ряде случаев занимает наибольшую часть в структуре себестоимости;

- уровень затрат на сырье, материалы, комплектующие изделия и проч. Также влияет на размер себестоимости продукции. В большинстве случаев на втором месте после расходов по оплате труда в структуре себестоимости;

- уровень автоматизации и применения результатов научно-технического прогресса. Влияет на себестоимость продукции. В случае правильного применения размер себестоимости должен уменьшаться при сохранении или улучшении качества продукции, но иногда применение результатов НТП требует необоснованно больших финансовых вложений;

- организация производства и труда. При правильной организации, например, при корректном нормировании рабочего времени, расходы на производство продукции по статье «Оплата труда» снижаются;

- внешние факторы (рынок сбыта, ситуация в стране, налоговые ставки, норм

Однако, например, нет гарантий, что предприятие увеличит объем производства и сможет реализовать его. Возможно, рынок не нуждается в таком количестве.

Чтобы избежать таких ситуаций, нужно тщательно анализировать рынок и потенциальных покупателей и конкурентов.

Если увеличить цену за единицу, покупатели могут отказаться от покупки. Усугубиться такая ситуация может еще и сравнением с ценами конкурентов — можно вообще потерять своих покупателей.

Статья опубликована в журнале «Справочник экономиста» № 3, 2018.