Как организовать учет объемов выполненных работ в пищевых цехах?

Какие формы документов применить?

Как на основе первичных документов построить управленческий учет и контроль затрат на оплату труда производственного персонала?

Учет оплаты труда начинается в цехе с оформления первичных документов по учету выработки, объемов выполненных работ отдельных рабочих или бригады.

Основные задачи учета выработки и зарплаты рабочих на предприятиях пищевой промышленности:

- полное своевременное документальное отражение и обеспечение достоверных данных в первичном и бухгалтерском учете операций, связанных с оплатой труда персоналу;

- контроль расходования денежных средств на оплату труда;

- правильное исчисление налогов и сборов, связанных с оплатой труда;

- получение точных данных о стоимости готовой продукции;

- контроль выполнения планов выработки готовой продукции;

- контроль соответствия фактических показателей установленным нормам времени и выработки.

Организация учета заработной платы

В статьи калькуляции «Основная заработная плата» и «Дополнительная заработная плата» производственных рабочих включается по каждому виду изделий зарплата, начисленная по сдельным расценкам, со всеми доплатами рабочим, непосредственно занятым в производстве мясных полуфабрикатов.

Заработная плата вспомогательных рабочих, инженерно-технических работников, служащих учитывается на счетах затрат «Цеховые расходы», «Общезаводские расходы», «Расходы на содержание и эксплуатацию оборудования», «Внепроизводственные расходы» и т. д.

Начисления заработной платы основным производственным рабочим оформляют ведомостями учета. Затем данные группируют в отчетные накопительные ведомости.

Обратите внимание!

Учет выработки, объемов выполненных работ и заработной платы организуют в зависимости от технологического процесса, типа производства, системы организации труда и его оплаты, уровня автоматизации учета и других условий.

Чтобы организовать учет заработной платы, экономист должен иметь представление о технологическом процессе.

Технологический процесс изготовления мясных полуфабрикатов упрощенно можно разделить на несколько стадий:

1. Подготовка ингредиентов согласно рецептуре (мясо, мука, яйца, сыр, лук, грибы, соль и т. д.).

2. Приготовление полуфабрикатов — фарша, теста и т. п.

3. Формовка изделий из приготовленного фарша, теста.

4. Замораживание мясных полуфабрикатов в низкотемпературных холодильных камерах.

5. Упаковка и маркировка замороженных полуфабрикатов.

6. Хранение продукции в холодильных камерах до их отгрузки.

Каждая стадия требует затрат на оплату труда. Экономисту необходимо согласовать с руководством, как каждый этап технологического процесса будет оформляться:

- индивидуальным документом по учету выработки — если операция и оборудование, на котором она выполняется, отделена от других, количественный результат измерим, за выполнение операции отвечает один работник, которого легко идентифицировать;

- бригадным документом — если технологические операции выполняются комплексно (например, приготовление фарша и сразу формовка).

К сведению

Как правило, на производственных линиях объем выполненной работы относится на бригаду.

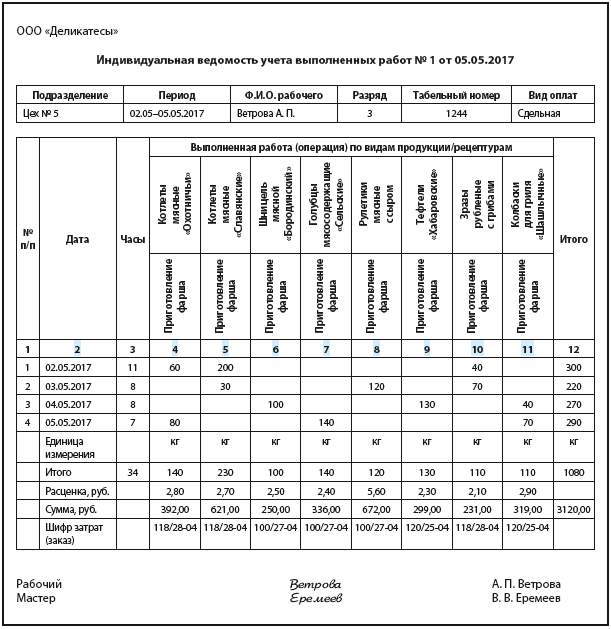

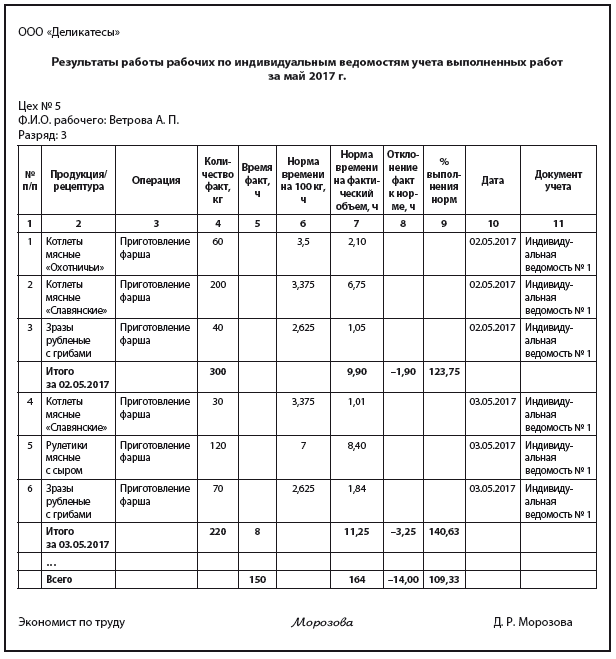

Индивидуальная ведомость учета выполненных работ

Применяется для учета выработки и начисления заработной платы отдельно по каждому рабочему. Оформляется за любой удобный (принятый в компании) период.

Индивидуальная ведомость позволяет учитывать объем выполненных работ по видам продукции.

В свою очередь, каждой продукции соответствует своя рецептура, технологический процесс, сдельные расценки. В ведомости указывается объем выполненной работы (графы 4–11) по датам (графа 2).

Так, 02.05.2017 цех изготавливал котлеты мясные «Охотничьи», котлеты мясные «Славянские» и зразы рубленые с грибами. Объем приготовленного фарша указан в графах 4, 5, 10. Объемы работ за каждый день просуммированы в графе «Итого». Всего за 02.05.2017 объем работы — 300 кг.

Сумма заработной платы (строка «Сумма, руб.») получена умножением данных графы «Итого» на данные графы «Расценка».

Например, 05.05.2017 рабочий Ветрова А. П. приготовила 140 кг фарша по рецептуре «Голубцы мясосодержащие “Сельские”». Расценка за данную работу — 2,4 руб. Тогда сдельная заработная плата — 336 руб.

К сведению

Поскольку сейчас бизнес ориентируется на потребности покупателей, продукция в производство запускается ограниченными партиями.

Размер партии продукции, подлежащей выпуску, в разрезе наименований продукции, количества каждого вида часто ведут по нарядам-заказам (или просто заказам).

Заказ — это сгруппированные заявки нескольких оптовых покупателей, торговых точек, собранные менеджерами торгового отдела или торговыми представителями компании.

В целях управленческого учета, для расчета фактической стоимости каждого заказа в индивидуальной ведомости учета выполненных работ указывают шифр затрат (заказ). Так, на заказ 120/25-04 экономист отнесет прямую зарплату в сумме 319 руб. за приготовление фарша в количестве 110 кг фарша для колбасок для гриля «Шашлычных», а также 299 руб. за приготовление 130 кг фарша для тефтелей «Хабаровских».

К сведению

В данном примере работы выполняются по сдельным расценкам. Такая же форма индивидуальной ведомости может применяться для учета работ по повременной системе оплате труда. Для этого в графе «Вид оплат» указывают «повременная», графы «Расценка» и «Сумма» не заполняют. Зарплату цеховому персоналу начисляют по табелям учета рабочего времени.

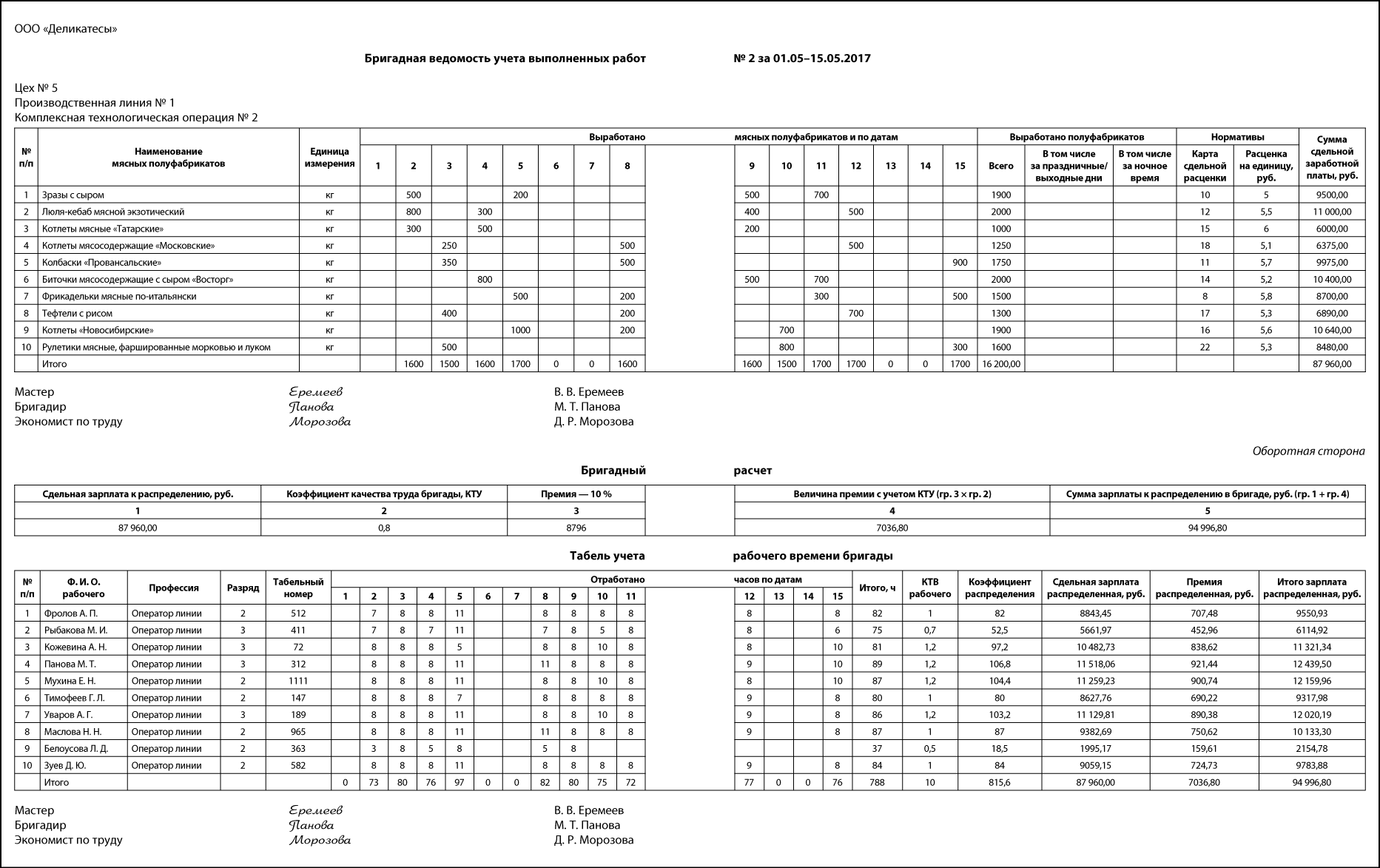

«Бригадный» учет

Часто в мясоперерабатывающих цехах технологические операции выполняются группой рабочих, обслуживающий комплекс оборудования или технологическую линию.

Бригадная ведомость учета выполненных работ (далее — бригадная ведомость) применяется для учета выполненных работ бригадой и распределения сдельной заработной платы и премии между членами бригады с применением коэффициента трудового участия (КТУ) бригады (цеха, участка) и коэффициента трудового вклада (КТВ) каждого отдельного рабочего.

Учет выработки продукции и выполненных работ ведут мастера, начальники участков, другие работники, на которых возложены эти обязанности в зависимости от организации производства.

Сдельную заработную плату, премии с учетом КТУ или КТВ рассчитывает экономист по труду, нормировщик или бухгалтер. Ведомость подписывает мастер (начальник цеха), бригадир и экономист по труду.

Согласно нашей бригадной ведомости зразы с сыром изготавливались 2, 5, 9 и 11 мая. Всего за отчетный период (в данном случае полмесяца — это удобно для расчета и выплаты аванса) изготовили 1900 кг указанных мясных полуфабрикатов.

В графе «Карта сдельной расценки» ссылаются на документ, на основании которого утверждена сдельная расценка и в котором должно быть обоснование применяемых норм времени, сдельных расценок, указано, для каких условий рассчитаны нормативы — оборудование, количество рабочих, рецептуры, ингредиенты и т. п.

Расценка на единицу в данном случае приведена на 1 кг выпущенной продукции.

В пищевой промышленности расценку (норму времени) часто устанавливают из расчета на 100 кг.

Сумма сдельной заработной платы рассчитывается умножением количества выработанных полуфабрикатов (графа «Всего») на «Расценку на единицу».

По мясным полуфабрикатам «Зразы с сыром» применена карта сдельной расценки 10, расценка за единицу — 5 руб., соответственно за выполненный объем работ бригаде полагается:

1900 кг × 5 руб. = 9500 руб.

Всего за отчетный период бригаде начислена сдельная заработная плата 87 960,00 руб.

На оборотной стороне ведомости приводится «Бригадный расчет» — распределение сдельной заработной платы и премии между членами бригады.

В нашем случае Положением по премированию установлено, что при КТУ = 1 премия составляет 10 % к сдельной заработной плате.

Бригаде установлен КТУ в размере 0,8 из-за нарушений трудовой дисциплины и нарушений по качеству. Значит, сумма премии к распределению составляет:

8796 × 0,8 = 7036,80 руб.

Всего между членами бригады необходимо распределить:

87 960 + 7036,8 = 94 996,8 руб. общего заработка.

В табеле бригадного расчета по числам месяца для каждого члена бригады вносят фактически отработанные часы.

К сведению

Учет по бригадной ведомости не отменяет ведение табеля установленной формы, в котором фиксируются также невыходы по причинам (командировки, болезнь, отпуск и т. д.).

КТВ зависит от вклада каждого члена бригады в общий результат, нарушений или, наоборот, инициатив.

В представленной бригадной ведомости сдельная заработная плата и премия распределены пропорционально:

- разряду (уровень профессионального мастерства);

- отработанному времени (вклад в результат);

- КТВ (учет факторов, снижающих или повышающих выработку бригады).

В качестве примера рассмотрим порядок расчета заработной платы оператора линии Фролова А. П.

Коэффициент распределения составляет:

2 (разряд) × 82 (часы) × 1 (КТВ) = 164.

Сдельная зарплата:

87 960 × 164 / 1990,9 = 7245,69 руб.

Премия:

7036,8 × 164 / 1990,9 = 579,66 руб.

Всего зарплата Фролова А. П.:

7245,69 + 579,66 = 7825,34 руб.

По результатам распределения наименьшая зарплата начислена Белоусовой Л. Д. — она отработала меньше всего часов (37), имеет низкий КТВ (0,5) и второй разряд.

Максимальная зарплата — 15 288,05 руб. — начислена Пановой М. Т. Это объясняется большим количество отработанных часов — 89, высоким КТВ — 1,2, третьим тарифным разрядом.

Мухина Е. Н. и Маслова Н. Н. отработали по 87 ч, у обеих 2-й разряд, но за счет разницы в КТВ — 1,2 и 1,0 соответственно — разница в зарплате составила 1660,50 руб.

К сведению

В зависимости от каких факторов распределять сдельную зарплату, премию, каждая компания устанавливает самостоятельности в Положениях об оплате труда, о премировании и т. п.

Размер премии может быть разным в каждом месяце в зависимости от результатов работы компании в целом.

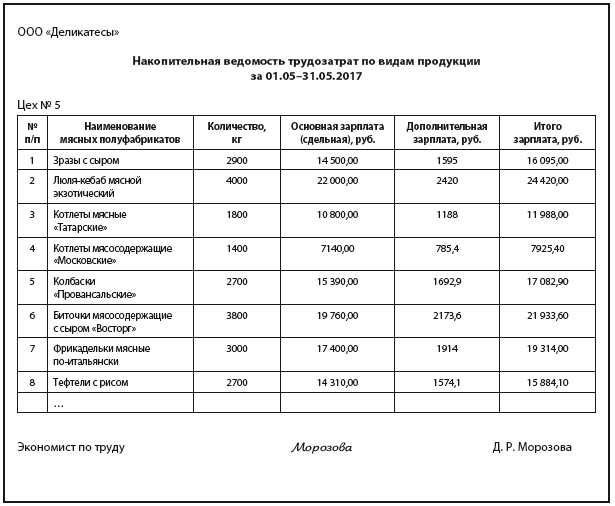

Зарплата по видам продукции

По результатам обработки первичных документов в ПЭО формируют накопительные ведомости, которые:

- используются в качестве основания/сверки при формировании калькуляций;

- отображают сводные прямые затраты по видам продукции;

- применяются для расчета процента выполнения норм, контроля норм времени, контроля и сверки объемов выпущенной продукции.

Оптимальный вариант — необходимая форма печатается автоматически по запросу пользователя после ввода в базу данных ведомостей по учету выполненных работ.

Накопительная ведомость трудозатрат по видам продукции полезна для анализа зарплаты по видам продукции, калькулирования себестоимости.

В графе «Основная зарплата» указывается сдельная зарплата из ведомостей учета (индивидуальной, бригадной); в графе «Дополнительная зарплата» — премии, доплата за вредность и пр.

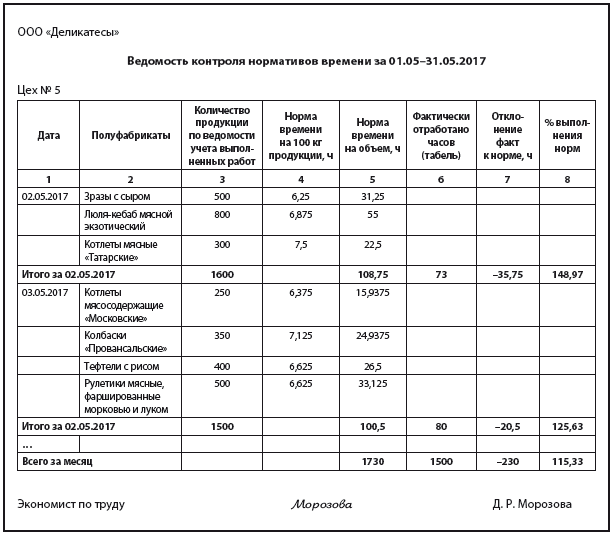

Контроль норм времени

На предприятиях важно контролировать, как соблюдаются нормы времени, особенно в условиях сдельной оплаты труда.

Ведомость контроля нормативов времени формируется на основании бригадных ведомостей в целом по подразделению (цеху, участку, бригаде) и позволяет рассчитать процент выполнения норм времени.

Нормативное время на единицу продукции (в нашем случае на 100 кг, графа 4) указывается согласно картам сдельных расценок.

Поскольку зафиксирован объем продукции (графа 2), можно рассчитать норму времени на объем работ, который был выполнен бригадой, — графа 5. Фактическое отработанное время известно из табеля.

Процент выполнения норм рассчитан в целом за смену (рабочий день). Так, за 02.05.2017, исходя из объема выполненных работ, нормативное время — 108,75 ч. По факту бригада выполнила объем за 73 ч. Экономия — 35,75 ч.

Рассчитаем процент выполнения норм:

108,75 / 73 × 100 = 148,97 % — достаточно высокий.

Это может говорить о качественной организации труда в бригаде, малых потерях подготовительно-заключительного времени при переходе с одной продукции на другую.

Но экономисту следует обратить внимание на то, что при изготовлении трех видов продукции — зразы с сыром, люля-кебаб мясной экзотический, котлеты мясные «Татарские» — всегда высокий процент выполнения норм. Значит, необходимо:

- пересмотреть нормы;

- пронормировать работы заново;

- выяснить, не было ли изменений в технологии после утверждения карт сдельных расценок;

- принять другие меры с учетом специфики производства для урегулирования норм выработки.

В целом за месяц процент перевыполнения норм составил 115,33 %. Экономисту необходимо проверить, вписывается ли данный процент в лимиты на допустимые проценты перевыполнения (или недовыполнения) норм.

Процент выполнения норм 115,33 %, как правило, считают нормальным.

Обратите внимание!

Документальная проверка выполнения норм времени отдельными рабочими возможна только в случае, если рабочий выполняет отдельную операцию, например приготовление фарша, а его объем работ закрывают индивидуальными ведомостями учета выполненных работ.

На выполненный объем работ (приготовление фарша для котлет мясных «Охотничьих», котлет мясных «Славянских», зраз рубленых с грибами) Ветрова А. П. затратила 8 ч (графа 5) при норме времени 9,9 ч. (графа 7). Процент выполнения норм за 02.05.2017 — 123,75 %. В целом за месяц Ветрова А. П. выполняет нормы времени на 109,33 %.

По результатам контроля норм видно, что как при индивидуальном, так и при бригадном учете выработке продукции нормы труда перевыполняются. Это свидетельствует о высоком уровне организации труда:

- время на переход с одной продукции на другую находится в пределах установленного подготовительно-заключительного времени;

- нет перебоев в поставках сырья, материалов;

- производство работает в ритмичном режиме;

- оборудование функционирует нормально, нет потерь времени на незапланированные ремонты;

- ритм работы бригады соответствует ритму производственной линии (при выполнении комплексной технологической операции).

Конечно, необходимо исключить ситуацию с ошибочными или устаревшими нормами времени.

Заключение

Документы по учету зарплаты не должны ограничиваться учетной функции. На основе информации из них важно вести контроль фонда оплаты труда, контроль затрат на оплату труда, включаемых в себестоимость выпущенной продукции, выявлять недочеты в организации производства.

Статья опубликована в журнале «Справочник экономиста» № 8, 2017.

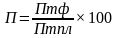

Любой труд должен быть эффективным: производить материальные или иные блага в достаточном количестве и с разумным соотношением доходов и расходов. Труд овеществляется в произведеной человеком продукции. Поэтому так важно оценивать показатель производительности труда как фактор эффективности производства. Таким образом, можно делать вывод об оптимальности трудовых затрат как отдельно взятого рабочего, так и группы или большого коллектива.

В статье мы расскажем о нюансах оценки производительности труда, приведем формулу и конкретные примеры расчетов, а также факторах, которые может показать анализ полученных результатов.

Какое отношение служба управления персоналом имеет к производительности труда?

Относительность производительности труда

Производительность труда как экономический показатель несет непосредственную информацию о степени эффективности вложенного в производимую продукцию труда рабочих.

Трудясь, человек затрачивает время и энергию, время измеряется в часах, а энергия – в калориях. В любом случае, такой труд может быть и умственным, и физическим. Если результатом труда стала созданная человеком вещь, продукт или услуга, то труд, вложенный в нее, принимает другую форму – «застывшую», то есть овеществленную, его уже нельзя измерить привычными показателями, потому что он отражает уже прошедшие трудовые вложения и издержки.

Оценить производительность труда – значит, определить, насколько эффективно рабочий (или группа рабочих) вложил свой труд в создание единицы продукции в означенный временной промежуток.

Охват изучения производительности

В зависимости от того, насколько широкую аудиторию необходимо исследовать на предмет производительности труда, этот показатель может быть:

- индивидуальным – показывать эффективность затрат труда одного работника (его увеличение отражает эффективность производства 1 единицы продукции);

- локальным – средний показатель по предприятию или отрасли;

- общественным – показывать производительность в масштабах всего трудоустроенного населения (соотношение валового продукта или национального дохода к количеству населения, занятого производством).

Как произвести сравнение производительности труда и квалификации работников?

Выработка и трудоемкость

Производительность труда характеризуется двумя важными показателями.

- Выработка – количество труда, выполненного одним человеком – так можно измерить не только число произведенных вещей, но и предоставление услуг, реализацию товара и другие виды работы. Среднюю выработку можно вычислить, взяв отношение произведенной продукции к общему числу рабочих.

Выработку вычисляют по следующей формуле:В = V / T

где:

- В – выработка;

- V – объем произведенной продукции (в деньгах, нормо-часах или натуральном выражении);

- Т – время, пошедшее на изготовление данного объема продукции.

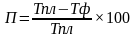

- Трудоемкость – издержки и сопутствующие усилия, сопровождающие производство благ. Они могут быть различных типов:

- технологические – трудозатраты на сам производственный процесс;

- обслуживающие – траты на ремонт оборудования и производственный сервис;

- управленческие – трудозатраты на руководство процессом производства и его охрану.

ОБРАТИТЕ ВНИМАНИЕ! Совокупность технологических и обслуживающих трудозатрат составляет производственную трудоемкость. А если присовокупить к производственной управленческую, то можно говорить о полной трудоемкости.

Чтобы вычислить трудоемкость, надо применить следующую формулу:

ТР = Т / V

Методы оценки производительности труда

Применение той или иной формулы для расчета этого экономического показателя обусловлено предусматриваемым результатом, то есть ответом на вопрос, какие единицы мы хотим получить в качестве показателей эффективности труда. Это могут быть:

- денежное выражение;

- сама продукция, то есть ее количество, вес, длина и т.п. (метод применим, если изготавливаемый продукт одинаковый);

- условные единицы товара (когда производимая продукция разнородна);

- объем за учетное время (подходит для любых видов продукции).

Для применения любого из этих методов надо обязательно знать показатели:

- N – число рабочих, относительно которых применяется расчет;

- V – объем работы в том или ином выражении.

Какие существуют методы измерения производительности труда?

Расчет производительности труда по стоимостному методу

Чтобы рассчитать, на какую сумму производит товаров один рабочий (или исследуемая группа), применяется такая формула:

ПРст = Vст / N

где:

- ПРст – стоимостная производительность труда;

- Vст – объем произведенной продукции в финансовом (стоимостном) выражении.

- N — количество единиц вырабатывающих продукцию

Пример №1

Владелец кондитерского цеха хочет узнать производительность труда отдела по изготовлению пирожных. В этом отделе заняты 10 кондитеров, которые за 8-часовую рабочую смену изготавливают пирожные, оцениваемые в 300 тыс. руб. Найдем производительность труда одного кондитера.

Для этого сначала разделим 300 000 (объем дневной продукции) на 10 (количество работающих): 300 000 / 10 = 30 000 руб. Это дневная производительность труда одного сотрудника. Если надо найти этот показатель за час, то разделим дневную производительность на длительность смены: 30 000 / 8 = 3 750 руб. в час.

Расчет производительности труда по натуральному методу

Его удобнее применять, если изготовленную продукцию легко можно измерить в общепринятых единицах – штуках, граммах или килограммах, метрах, литрах и т.п., при этом производимые товары (услуги) однородны.

ПРнат = Vнат / N

где:

- ПРнат – натуральная производительность труда;

- Vнат – количество единиц произведенной продукции в удобной форме исчисления.

Пример №2

Исследуем производительность труда отдела изготовления ситцевой ткани на фабрике. Предположим, что 20 сотрудников цеха изготавливают за 8 часов дневной сены 150 000 м ситца. Таким образом, 150 000 / 20 = 7500 м ситца изготавливает (условно) в день 1 сотрудник, а если искать этот показатель в метро-часах, то делим индивидуальную выработку на 8 часов: 7500 / 8 = 937, 5 метров в час.

Вопрос: Вправе ли работодатель сократить работника, уровень квалификации которого выше, и оставить на работе работника, у которого выше производительность труда, если они выполняют аналогичную трудовую функцию?

Посмотреть ответ

Расчет производительности труда по условно-натуральному методу

Этот способ удобен тем, что подходит для расчетов в тех случаях, когда производимая продукция сходна по характеристикам, но все же не одинакова, когда ее можно принять за условную единицу.

ПРусл = Vусл / N

где:

- ПРусл – производительность труда в условных единицах продукции;

- Vусл – условный объем продукции, например, в виде сырья или др.

Пример №3

Мини-пекарня выпускает за 8-часовой рабочий день 120 бубликов, 50 пирожков и 70 булочек, в ней заняты 15 сотрудников. Введем условный коэффициент в виде количества теста (предположим, что на все изделия идет одинаковое тесто и они отличаются лишь формовкой). На дневную норму бубликов расходуется 8 кг теста, на пирожки – 6 кг, а на булочки – 10 кг. Таким образом, показатель дневного расхода теста (Vусл) составит 8 + 6 + 10 = 24 кг сырья. Вычислим производительность труда 1 пекаря: 24 / 15 = 1,6 кг в день. Часовой показатель составит 1,6 / 8 = 0,2 кг в час.

Расчет производительности труда по трудовому методу

Этот метод эффективен, если надо вычислить временные трудозатраты, при этом берется объемный показатель в нормо-часах. Он применим только для таких видов производств, где временная напряженность примерно одинаковая.

ПРтр= Vза ед Т / N

где:

- ПРтр – трудовая производительность;

- Vза ед Т – количество продукции, изготовленной за выбранную единицу времени.

Пример №4

На изготовление табуретки у рабочего уходит 2 часа, а на детский стульчик – 1 час. Двое столяров за 8-часовую смену сделали 10 табуретов и 5 стульчиков. Найдем их производительность труда. Объем изготовленной продукции умножим на время производства одной ее единицы: 10 х 2 + 5 х 1 = 20 + 5 = 25. Теперь разделим эту цифру на нужный нам временной промежуток, например, если мы хотим найти производительность одного рабочего за час, то делим на (2 рабочего х 8 часов). То есть получается 25 / 16 = 1,56 единицы продукции в час.

Производительность труда и персонал.

Задание: Ответьте на тест. На каждый вопрос один правильный ответ.

1. На предприятии повысилась производительность труда, значит:

а) снизилась трудоемкость продукции (работ);

б) повысилась трудоемкость продукции (работ);

в) трудоемкость не изменилась.

2. Факторы, влияющие на снижение производительности труда:

а) простои рабочего оборудования

б) снижение трудоемкости

в) уменьшение численности рабочих

3. Производительность труда в % определяется по формуле:

а)

б)

в)

4. Объём производства остался прежним, а число рабочих сократилось то:

а) снизилась производительность труда

б)повысилась производительность труда

в) производительность труда осталась прежней

5. Фактический объём продукции (работ), выполненный бригадой за единицу времени

а) выработка

б) трудоемкость

в) прирост трудоемкости

6. Производительность труда в стоимостном выражении – это:

а)трудоемкость единицы продукции или работы

б) норма выработки продукции или работы

в) выработка товарной продукции в руб.

7. Трудоемкость измеряется в:

а)рублях на человека за единицу времени

б) га, шт., км за единицу времени

в) чел/час; чел/днях

8. Фактическую выработку делим на плановую и умножаем на 100, находим производительность труда в:

а) натуральном измерении

б) процентном выражении

в) стоимостной величине

9. Рост производительности труда ведет:

а) снижению трудоемкости продукции (работ)

б) увеличению трудоемкости продукции (работ)

в) снижению объёма производства

Тестовые задания

1. В чем основное отличие коммерческой организации от

некоммерческой?

□ основой создания коммерческой организации является

частная собственность

□ целью коммерческой организации является покупка и

продажа товара

□ целью коммерческой организации является получение

прибыли

□ целью коммерческой организации является создание

продукции, оказание услуг и выполнение работ

2. Как классифицируются предприятия по формам

собственности?

□ государственные, муниципальные, частные, коллективные

□ частные, государственные, смешанные

□ частные, государственные, индивидуальные

□ индивидуальные, государственные, коллективные

3. Какой организационно-правовой формы юридического

лица не существует?

□ общество с дополнительной ответственностью

□ товарищество с ограниченной ответственностью

□ товарищество на вере

□ муниципальное унитарное предприятие

4. Для каких организационно-правовых форм

учредительным документом является только устав?

□ общества с ограниченной ответственностью

□ полные товарищества

□ унитарные предприятия

□ коммандитные товарищества

5. Юридическое лицо считается созданным с момента:

□ подписания учредительных документов

□ его государственной регистрации и занесения в реестр

юридических лиц

□ проведения первого общего собрания учредителей

□ постановки на учет в налоговых органах

6. Какие из ниже перечисленных признаков являются

определяющими для юридического лица?

□ наличие фирменного названия, юридического адреса,

учредительных документов и учредителей

□ наличие производственно-управленческой организационной

структуры, ведение хозяйственной деятельности с целью извлечения прибыли

□ наличие персонала, основного и оборотного капитала

□ наличие обособленного имущества, самостоятельного

баланса, способность осуществлять права и исполнять обязанности, отвечать по

обязательствам, выступать в суде

7. Каков минимальный размер уставного капитала

открытого акционерного общества?

□ 1000 МРОТ

□ 100 МРОТ

□ 1 млн. рублей

□ не определен

8. Какой орган управления акционерным обществом

является высшим?

□ совет директоров

□ общее собрание акционеров

□ правление

□ наблюдательный совет

9.Кто может быть

собственником унитарного предприятия?

□ государственные

и муниципальные органы

□ любой

субъект хозяйственного права

□ юридические

и физические лица

□ организация

в форме унитарного предприятия

Тема 1.3. Производственная структура организации

(предприятия)

Любая производственная фирма в промышленности выполняет

производственную функцию и имеет аппарат управления. Производственную функцию

в фирме реализуют производственные структуры, которые могут быть в единственном

числе (1 производство – 1 предприятие) или их может быть несколько (N

производств – N предприятий) – диверсифицированная фирма.

Дайте понятия и

заполните схемы.

Структура

предприятия — это________________________________________

__________________________________________________________________________________________________________________________________

![]()

![]()

|

Перечислите виды

цехов и участков:

·

Основные

—

·

Вспомогательные

—

·

Обслуживающие

—

—

—

·

Побочные

Дайте определения:

Производственный

процесс – это____________________________________

__________________________________________________________________________________________________________________________________

Производственный

цикл – это________________________________________

__________________________________________________________________________________________________________________________________

Качество продукции – это__________________________________________

__________________________________________________________________________________________________________________________________

Перечислите

показатели качества:

—

—

—

—

Конкурентоспособность

продукции – это______________________________

__________________________________________________________________________________________________________________________________

Тестовые задания

1. Что относится к факторам производства коммерческой организации

□ имущество, трудовые ресурсы,

информация

□ поставщики ресурсов, денежные

средства, потребители продукции

□ органы

власти

□ труд, земля, капитал,

предпринимательская способность

2. Что понимается под структурой производственной фирмы?

□ механизм хозяйственного управления

предприятием

□ организационная структура управления

предприятием

□ структура капитала предприятия

□ состав и соотношение его внутренних

звеньев

3. Какие из обособленных подразделений предприятия — цехов не относятся к

группе основных:

□ заготовительные;

□ тарные;

□ обрабатывающие;

□ сборочные;

4.

Производственный процесс представляет собой:

□ процесс превращения исходного сырья

в готовый продукт

□ распределение работников по видам

работ

□ законченный круг производственных

операций при изготовлении продукции

5. Производственная

операция – это:

□ работа, направленная на преобразование

предметов труда

□ время, затраченное на производство

единицы работы

□ процесс, связанный с превращением

предмета труда в готовую продукцию

6. Деление производственного процесса

на основной, вспомогательный и обслуживающий

необходимо для:

□ определения необходимого количества

оборудования

□ определения необходимой численности

работников и структуры кадров

□ проектирования производственной

структуры предприятия

7. Укажите три типа организации

производства

□ массовый

□ индивидуальный

□ серийный

□ поточный

□ единичный

□ партионный

Тема 1.4. Основы логистики организации

Производственное предприятие в процессе своей

деятельности последовательно и постоянно решает задачи, связанные с выполнением

его основных функций:

1) покупает средства

производства — функция снабжения;

2) производит их качественное

изменение (перерабатывает предметы труда в готовую продукцию) — производственная функция;

3) продает товар —

функция сбыта.

Идеи

интеграции снабженческо-производственно-распределнтельных систем, в которых бы

функции снабжения, производства, хранения и распределения осуществлялись в виде

единого организаднонно-техногического процесса, постепенно трансформировались

в самостоятельное направление научных исследований и форму хозяйственной

деятельности — логистику.

Дайте определения и

заполните схемы.

Логистика – это____________________________________________________

__________________________________________________________________________________________________________________________________

Цель логистики —

__________________________________________________

__________________________________________________________________________________________________________________________________

Задачи логистики

-_________________________________________________

Раздел 2.

Материально- техническая база организации (предприятия)

Тема 2.1. Производственные фонды

![]()

![]()

![]() Укажите, что относится к

Укажите, что относится к

основным фондам ?

Основные средства наиболее значимая капиталообразующая

часть внеоборотных активов, материальная основа производства и экономической

деятельности в целом. Приобретая и создавая основные средства, производитель

выступает в роли инвестора в сфере реальных инвестиций, что принято

классифицировать, как одно из основных направлений капитальных вложений.

Заполните схему.

|

|

|||

|

||||

Как классифицируются

основные фонды по роли в процессе производства? Что к ним относится?

|

Дайте определение и рассчитайте

показатели в таблице.

Структура основных

средств – это

___________________________________

_________________________________________________________________

_________________________________________________________________

Виды оценки основных средств и расчет

среднегодовой стоимости

Учет и оценка основных фондов осуществляется в

натуральной и денежной форме.

1. Первоначальная

стоимость основного средства (ПС). По ней основные средства принимаются к

учету.

ПС – ___________________________________________________________

________________________________________________________________________________

ПС включает в

себя суммы:

P________________________________________________________________

P________________________________________________________________

P________________________________________________________________

2. Восстановительная

стоимость основных средств – ________________

________________________________________________________________________________

________________________________________________________________________________

3. Остаточная

стоимость основных средств ________________________

________________________________________________________________________________

________________________________________________________________________________

4. Ликвидационная

стоимость основных средств ____________________

________________________________________________________________________________

________________________________________________________________________________

Так как основные средства подвержены движению, их

стоимость в течение года меняется, то для экономических расчетов используют среднегодовую

стоимость основных средств:

Износ основных средств

Несмотря на тот факт, что основные средства не потребляются

в производственном процессе, тем не менее, срок их службы, как и способность

приносить доход фирме, ограничен сроком полезного использования, в течение

которого основные средства постепенно изнашиваются и утрачивают свои свойства,

ухудшаются их технические характеристики, падает производительность, поэтому

они подлежат ликвидации и замене на новые аналогичные или более прогрессивные

основные средства. Данный процесс в экономике определяется как износ основных

средств.

Дайте

определения.

Износ – _________________________________________________________

Износ

может быть физическим и моральным.

Физический износ связан с __________________________________________

Моральный износ — ________________________________________________

________________________________________________________________________________

Амортизация – ___________________________________________________

________________________________________________________________________________

________________________________________________________________________________

Норма амортизации (![]() ):

):

__________________________________________

________________________________________________________________________________

Годовая сумма амортизации, А – _____________________________________

________________________________________________________________________________

Амортизация может осуществляться линейно относительно первоначальной

стоимости и равномерно относительно срока службы основного средства.

Может осуществляться пропорционально выработке для

некоторых видов основных средств.

Может осуществляться ускоренно относительно срока службы основного средства

Кругооборот стоимости основных фондов

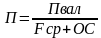

Показатели эффективности использования основных фондов

Составьте формулы для

расчёта фондоотдачи, фондоёмкости и фондовооружённости, используя определения и

обозначения.

Фондоотдача (Фотд)

– выпуск товарной продукции за определенный период на 1 руб. основных фондов.

Определяется по формуле:

Фотд =

, где

Пв – выпуск

продукции,

руб.;

Fср –

среднегодовая стоимость основных производственных фондов, руб.

Среднегодовая

стоимость основных производственных фондов (Fср)

исчисляется по формуле:

Fср =F1+Fввод*n1/12 — Fвыб*n2/12 , где

F1 – стоимость основных производственных фондов

на начало года, руб. ;

Fввод – стоимость вводимых (выбывающих) в течении года основных

производственных фондов, руб. ;

n1, n2 – количество полных месяцев с момента ввода

(выбытия);

12 – число месяцев.

Фондоемкость (Фемк) – величина,

обратная фондоотдаче. Она показывает величину стоимости основных фондов,

приходящуюся на каждый рубль выпускаемой продукции. Определяется по формуле:

Фемк =

Фондовооруженность (Фвоор)

– это величина стоимости основных фондов, приходящаяся на

каждого рабочего. Вычисляется по формуле:

Фвоор = , где

Fср – среднегодовая стоимость основных производственных фондов, руб. ;

Чпп – численность производительного персонала.

Состояние

основных фондов характеризуется коэффициентами износа, годности, выбытия и

обновления.

Коэффициент износа основных фондов

определяется делением суммы износа основных фондов на балансовую стоимость

основных фондов.

Для

получения коэффициента годности надо из единицы вычесть коэффициент

износа.

Коэффициент выбытия основных фондов

определяется отношением суммы выбывших в течение года основных фондов к их

сумме на начало года.

Коэффициент обновления равен отношению суммы

новых основных фондов, введенных в действие в течение года, к балансовой

стоимости основных фондов на конец год

Тестовые задания

1. Восстановительная стоимость – это

□стоимость основных фондов в

ценах данного периода времени

□стоимость основных

фондов в ценах будущего периода времени

□стоимость основных

фондов в ценах прошлого периода времени

2. Какая

стоимость основных фондов состоит из стоимости их приобретения, доставки и

монтажа

□ первоначальная стоимость

□восстановительная

стоимость

□ликвидационная стоимость

3.

Величина, обратная фондоотдаче, называется

□фондовооруженность

□ фондоемкость

□амортизация

4.

Важнейшие показатели использования основных

средств – это

□коэффициент

оборачиваемости и длительность оборота оборотных средств

□ материалоемкость и

материалоотдача

□ фондоотдача, фондоемкость и

фондовооруженность

5. Перенос части стоимости основных

фондов на выпускаемую продукцию для последующего их воспроизводства – это

□ амортизация

□фондоотдача

□фондоемкость

6. Какой

показатель из перечисленных измеряется в процентах?

□фондовооруженность

□ норма амортизации

□ амортизационные отчисления

7.

Выпуск товарной продукции за определенный

период на 1 руб. основных фондов называется

□ фондовооруженность

□ фондоотдача

□фондоемкость

8.

Основные фонды, участвующие в процессе производства

или способствующие его осуществлению – это

□ непроизводственные

□ производственные

9.

Машины, оборудование, транспортные средства,

обеспечивающие процесс производства (создающие продукцию) относятся к

□непроизводственным

□ пассивной части

основных фондов

□ активной части основных

фондов

10. Утрата

первоначальной потребительской стоимости основных фондов вследствие изнашивания,

ветхости и устаревания

□ учет

□ износ

□

оценка

11. Стоимость основных фондов на момент

выбытия или стоимость металлолома – это

□ первоначальная стоимость

□восстановительная

стоимость

□ликвидационная стоимость

12 . Какой фонд используется предприятием

для воспроизводства основных фондов?

□амортизационный

□фонд специального

назначения

□фонд материального

поощрения

13. Отношение годовой суммы амортизации к

первоначальной стоимости основных фондов, выраженное в процентах, называется

□ фондовооруженность

□норма амортизации

□фондоемкость

14. В чем измеряются амортизационные

отчисления?

□ в процентах

□ в натуральных показателях

□в рублях

15. Величина стоимости основных фондов,

приходящаяся на каждого рабочего – это

□ фондоемкость

□ норма амортизации

□ фондовооруженность

Практическое

задание №2

1. Определите первоначальную

стоимость механизма, если его остаточная стоимость 1025 тыс.руб. и износ за 3

года эксплуатации составил 615 тыс.руб. Норма амортизации 12,5 %. Сколько лет

должен служить механизм?

2. Предприятие приобрело

оборудование по цене 929 тыс. руб., затраты на доставку составили 8 тыс. руб.,

на установку -3 тыс. руб. Средняя стоимость износа за год – 104 тыс. руб. Норма

амортизации – 11,11%. Определите первоначальную стоимость оборудования,

остаточную стоимость оборудования по истечении 4 лет эксплуатации, если затраты

на капитальный ремонт составили 34 тыс. руб.

3. Определите структуру основных

средств

|

Виды основных фондов |

Наличие основных фондов на 01.01.2015, млн. руб. |

Структура,% |

|

Производственные фонды, в т.ч. |

22,4 |

|

|

— здания |

11,3 |

|

|

— оборудование |

4,8 |

|

|

— транспортные средства |

6,3 |

|

|

Непроизводственные фонды |

9,6 |

|

|

Итого |

32,0 |

100 |

Практическое

задание №3

1.Определите

ежемесячную норму амортизации и сумму амортизационных отчислений, если

первоначальная стоимость здания составляет 1700 тыс.руб. со сроком полезного

использования 26 лет и первоначальная стоимость автомобиля 300 тыс. руб. со

сроком полезного использования 14 лет.

2. Определите амортизационные отчисления

за месяц и стоимость износа основных средств, бывших в эксплуатации 4 года.

|

Объекты |

Первоначальная |

Норма |

Амортизационные |

Стоимость |

|

Компьютер |

33000 |

1,7 |

||

|

Котел |

80000 |

0,85 |

||

|

Оборудование |

140000 |

0,6 |

3. Определить сроки полезного

использования (лет) основных средств, если известна норма амортизации за месяц

при линейном способе начисления: лесопосадочная машина – 1, 06%, измерительный

прибор – 2,1%, плуг – 1,41%.

4. Рассчитайте недостающие

показатели. Исходные данные приведены в таблице:

|

№ п/п |

Стоимость основных средств, тыс.руб. |

Сумма амортизац.отчислений за месяц, руб. |

Норма амортизац. за месяц, % |

Факт. срок эксплуатации основных средств, |

Нормативный срок полезн.использов., лет |

||

|

Первонач. |

Остаточн. |

Износ |

|||||

|

1. |

210 |

97,5 |

0,92 |

||||

|

2. |

87,5 |

37,5 |

3 |

5.

Первоначальная

стоимость деревообрабатывающего оборудования составляет 1,5 млн.рублей. Срок

полезного использования 5 лет. Определите ежемесячную норму амортизации и сумму

амортизационных отчислений.

Практическое

задание №4

1. Стоимость основных средств предприятия

на одного списочного рабочего составила 158 тыс.руб. Всего на предприятии 186

чел. Объем выпуска товарной продукции за год 62900 тыс.руб. Рассчитайте

фондоотдачу и фондоемкость использования основных средств.

2. Определите какой объем

товарной продукции смогут произвести основные средства со среднегодовой

стоимостью 8350 тыс.руб., если фондоотдача составит 6,5 руб. На сколько

возрастет объем товарной продукции, если фондоотдача увеличится на 12%. Какова

будет фондовооруженность труда при численности работников 700 человек?

3. Определите фондоотдачу, фондоемкость

использования основных производственных средств и фондовооруженность труда при

условии, что среднегодовая стоимость основных производственных фондов

составляет 26315 тыс.руб., товарная продукция –39800 тыс.руб., а численность

работников – 130 человек.

Практическое

задание №5

1.

Балансовая

стоимость основных фондов на начало года составила 18 млн. руб. выбыло в

течение года оборудования на сумму 1 млн. руб. Введено в действие – на сумму 2

млн. руб. Износ основных фондов на начало года составил 2,5 млн. руб.

Рассчитать коэффициенты: износа, годности, выбытия и обновления.

2.

Среднесписочное

число лесовозных автомобилей – 10, в том числе исправных – 8. За год отработано

1500 машино-дней, 2400 машино-смен. Годовая выработка всех автомобилей

составляет 56 000 куб.м. Определить технико-экономические показатели

использования автомобильного парка.

3.

Определите коэффициент

использования тракторного парка, если известно, что в течение года (365 дней) 3

трактора находились в эксплуатации 750 тракторо-дней.

Практическое задание №6

Производственная

мощность —

_______________________________________

__________________________________________________________________________________________________________________________________

Производственная мощность

Производственная мощность

предприятия, цеха определяется по ведущему механизму, оборудованию. В

комплексной бригаде на лесозаготовках ведущим механизмом является трелевочный

механизм.

Эффективной

хозяйственной деятельности соответствует ситуация, когда производственная

мощность растет более высокими темпами, чем стоимость основных средств фирмы. При

этом необходимо стремиться, чтобы проектная мощность соответствовала спросу на

планируемую к выпуску продукцию. Показатель производственной мощности является

основой обоснования плана производства в объемном измерении. Однако, производственная

программа не соответствует производственной мощности, так как, во-первых,

формируется на основе спроса, и во-вторых должна предполагать резерв

производственных мощностей на случай непредвиденных простоев (например, при

поломке) или возможности корректировать принятую производственную программу в

сторону увеличения при росте спроса.

Изучите виды

производственной мощности и составьте формулы, используя обозначения:

Входная мощность

Мвх =

Выходная мощность

М вых =

Среднегодовая

мощность

М ср =

где М – производственная мощность,

![]() — сменная

— сменная

производительность ведущего механизма,

![]() — списочное количество

— списочное количество

машин и механизмов,

![]() — количество дней

— количество дней

работы машин или механизмов в году,

![]() — коэффициент

— коэффициент

сменности,

![]() — коэффициент

— коэффициент

технической готовности,

М ввод. — ввод мощности за период,

М выб – выбытие мощности,

n1, n2 – количество месяцев с

момента ввода или выбытия до конца года.

1.

На лесозаготовительном

предприятии 10 списочных автомобилей за год отработали 300 дней в 2 смены,

производительность автомобилей — 40 куб.м. в смену, коэффициент технической

готовности — 0,8. Ввод мощности произошел 5 февраля – 24 тыс. куб.м., выбытие

— 24 июня — 48 тыс.куб.м. Фактически вывезено 180 тыс. куб.м. Определить

производственную мощность на начало года , на конец года, среднегодовую и

коэффициент использования производственной мощности.

2.

Определить

производственную мощность предприятия на основании следующих данных:

Автомобили Тракторы

Число транспортных

средств 2 3

Сменная

производительность, т

9 6

Чисто календарных

дней 365 365

Число нерабочих

дней 116 116

Коэффициент

сменности

2 1

Коэффициент

технической готовности 0,8 0,7

Тема 2.2. Оборотный капитал

Укажите на рисунке:

1. Что относится к оборотным фондам?

2. Что относится к фондам обращения?

Все

оборотные средства относятся к нормируемым, кроме денежных средств, отгруженной

продукции и дебиторской задолженности – эти средства не нормируются.

![]()

![]()

![]()

![]()

![]()

![]()

Дайте определение и заполните

схему

Оборотные фонды – это_____________________________________________

________________________________________________________________

Кругооборот оборотных средств

Практическое задание №7

1.Определите норматив оборотных средств в незавершенном производстве,

если известно, что выпуск продукции за год составит12 тыс. ед.; себестоимость

изделия – 2,5 тыс. руб.; длительность производственного цикла изготовления

изделий – 5 дней; коэффициент нарастания затрат в незавершенном производстве –

0,4.

2. Определите нормативы оборотных средств на производственные

запасы; незавершенное производство; готовую продукцию и общий норматив

оборотных средств предприятия, исходя из следующих условий.

Для обеспечения выпуска 720 изделий в год (255 рабочих дней)

предприятию необходимо иметь соответствующие запасы материалов. Расход основных

материалов на одно изделие составляет 1 тыс. руб., норма запаса – 30 дней.

Расход вспомогательных материалов и спецодежды в год составляет 50 тыс. руб.

при норме запаса 40 дней. Годовой расход топлива и ГСМ составляет 30 тыс. руб.

при норме запаса в 20 дней. Годовой расход инструмента, инвентаря и запасных

частей – 72 тыс. руб. при норме их запаса в 100 дней. Расход прочих элементов

производственных запасов составляет 36 тыс. руб. при норме их запаса в 50 дней.

Длительность цикла изготовления изделия составляет 50 дней, коэффициент

нарастания затрат – 0,75. Себестоимость одного изделия – 1,5 тыс. руб. Остаток

расходов будущих периодов составит 100 тыс. руб. Норма запаса готовой продукции

– 10 дней.

Показатели использования оборотных средств

Составьте формулы,

используя определения и обозначения.

Эффективность

использования оборотных средств определяется количеством их оборотов,

или коэффициентом оборачиваемости оборотных средств, по формуле:

К

или О = , где

К или О — коэффициент оборачиваемости, или число оборотов

оборотных средств;

Р — объём реализованной продукции за расчётный период, руб.;

СО — средняя сумма оборотных средств, участвующих в производстве,

за расчётный период, руб.

Средняя

сумма оборотных средств (СО) определяется как среднее арифметическое значение

суммы оборотных средств на начало и конец рассматриваемого периода (месяца,

квартала, года):

СО = , где:

Сн–сумма оборотных средств на начало периода, руб.;

Ск–конец периода сумма оборотных средств на, руб.

Другим

показателем оборачиваемости оборотных средств является длительность оборота,

показывающая количество дней, в течение которых совершается один оборот

оборотных средств.

Длительность

оборота определяется по формуле:

Од= , или Од= , где:

Од – длительность

одного оборота оборотных средств, дней;

СО – средняя сумма

оборотных средств, руб.;

Р – объём

реализованной продукции (работ), руб.;

К – (или О)

– коэффициент оборачиваемости;

Д –

продолжительность периода (месяца, квартала, года), дней.

Продолжительность

периода, для которого рассчитывается оборачиваемость оборотных средств,

принимается: в году-360, в квартале-90, в месяце-30 дней.

Коэффициент

Коэффициент

загрузки (закрепления) оборотных средств – характеризует сумму оборотных

средств, затраченных на 1 руб. реализованной продукции.

![]()

![]()

или

Тестовые задания

1. Основные фонды отличаются от оборотных тем, что переносят свою

стоимость на себестоимость продукции

□ в одном

производственном цикле;

□ полностью на

готовую продукцию;

□ частями на

готовую продукцию по мере износа.

2. Оборотные фонды – это

□ готовая продукция

на складе;

□ сырьё и основные

материалы;

□ денежные средства

на расчётных счетах.

3. Производственные запасы – это

□ готовая продукция

на складе;

□ запасные части;

□ полуфабрикаты

собственного изготовления.

4. Фонды обращения – это

□ топливо и

энергия;

□ полуфабрикаты;

□ продукция

отгруженная, но не оплаченная.

5. Оборотные фонды, находящиеся в процессе производства – это

□ готовая

продукция;

□ денежные средства

на расчётном счёте;

□ незавершённое

производство.

6. Оборотные средства включают

□ рабочие машины и

оборудование;

□ оборотные фонды и

фонды обращения;

□ оборотные фонды и

готовую продукцию.

7. Не включают в состав оборотных средств

□ производственные

запасы;

□ незавершённое

производство;

□ оборудование и

машины.

8. Не используется при оценке эффективности оборотных средств

□ коэффициент

сменности;

□ количество

оборотов;

□ длительность

одного оборота.

9. Используются показатели при оценке длительного оборота:

□ количество

рабочих дней в году;

□ среднегодовая

стоимость производственных фондов;

□ коэффициент

оборачиваемости.

10. В результате ускорения оборачиваемости оборотных средств

□ уменьшится число

оборотов оборотных средств;

□ увеличится

продолжительность одного оборота в днях;

□ произойдёт

высвобождение оборотных средств.

11. Длительность одного оборота зависит от

□ стоимости

основных фондов;

□ объёма выпуска

продукции;

□ числа оборотных

средств.

30. Какие показатели используются при расчёте количества оборотов?

□ средняя стоимость

оборотных средств;

□ среднегодовая

стоимость основных производственных фондов;

□ цена товарной

продукции.

12. К оборотным средствам не относятся:

□ готовая продукция

□ денежные

средства;

□ транспортные

средства.

13. Денежные средства, готовая продукция – это

□ оборотные средства;

□ оборотные фонды;

□ фонды обращения.

Практическое

задание №8

1. Годовая выручка от реализации

продукции лесопильного цеха составила 13700 тыс.руб. в 2010 году и 15715

тыс.руб. в 2011 году. Средние годовые остатки оборотных средств соответственно

820 тыс.руб. и 750 тыс.руб. Определить коэффициент оборачиваемости оборотных

средств за 2010 и 2011 год, продолжительность оборота, коэффициент загрузки

оборотных средств. Что произошло – ускорение или замедление оборачиваемости?

Сделайте выводы.

2.

Производственные

средства представлены следующим образом: здания – 25720 тыс.руб.,

вспомогательные материалы – 830 тыс.руб., сооружения – 4140 тыс.руб., ГСМ – 1055

тыс.руб., денежные средства – 2120 тыс.руб., силовые установки и

спецоборудование – 6862 тыс.руб., незавершенное производство – 1715 тыс.руб.,

готовая продукция на складах – 1890 тыс.руб.

Определите сумму основных средств, оборотных

фондов, фондов обращения и оборотных средств.

3. Имеются данные о хозяйственной деятельности

предприятия за 1 квартал отчетного года: объем реализованной продукции – 4.2

млн. руб., средние остатки оборотных средств – 280 тыс. руб. Определите

коэффициент оборачиваемости оборотных средств, продолжительность одного

оборота, коэффициент загрузки оборотных средств.

4.

Стоимость реализованной

продукции за квартал – 640 тыс. руб., остаток оборотных средств на начало

периода – 72 тыс. руб., на конец — 56 тыс. руб. Определите число оборотов

оборотных средств за квартал, продолжительность одного оборота в днях и

коэффициент загрузки.

5.

Предприятие реализовало

продукцию в отчетном квартале на 100.000 р. при средних остатках оборотных

средств 25000 р. Определить ускорение оборачиваемости средств в днях в

плановом квартале, если объем реализованной продукции возрастет на 10 %.

Тема 2.3. Капитальные вложения и их эффективность

Заполните пустые

строки и схемы

Инвестиции

– это__________________________________________

_______________________________________________________________________________________________________________________________________________________

Бывают инвестиции государственные

и частные; внутренние, иностранные и совместные; краткосрочные и долгосрочные.

В чем между ними

отличия?_________________________________________________________

__________________________________________________________________________________________________________________________________

![]()

![]() Источники

Источники

финансирования инвестиционной деятельности

собственные

заемные

Использование собственных средств

называется самофинансированием. В общем объеме инвестиций удельный вес этих

средств в лесопромышленном комплексе составляет 86%.

Конкурентоспособность продукции

лесопромышленного комплекса зависит от освоения и внедрения в производство

современных научно-технических достижений, позволяющих снижать издержки

производства, повышать производительность труда и улучшать социальную сферу.

Развитие предприятий требует крупных

инвестиций в новую технику, технологическую модернизацию, обновление и

реконструкцию производства, современные прогрессивные ресурсосберегающие

технологии.

Капитальные вложения направляются

на новое строительство предприятий, зданий, сооружений, расширение,

реконструкцию и техническое перевооружение действующих.

Расчет экономической эффективности инвестиций

Срок окупаемости капиталовложений (период

риска)

![]()

или ![]() ,

,

где

![]() — срок окупаемости

— срок окупаемости

капиталовложений (инвестиций) или период предпринимательского риска, лет;

К – инвестиции, капиталовложения на

осуществление мероприятия;

Ц – цена продукции, руб.;

С – себестоимость готовой продукции, руб;

Q – объем производства, руб;

![]() — годовая экономия.

— годовая экономия.

Норма интереса (коэффициент эффективности)

![]()

Годовая экономия (интерес)

![]()

или ![]() ,

,

где

Q =![]() ;

;

![]() — годовая экономия.,

— годовая экономия.,

интерес;

![]() затраты на единицу

затраты на единицу

продукции (работы) или цена до внедрения мероприятия;

![]() затраты на единицу

затраты на единицу

продукции (работы) или цена после внедрения мероприятия;

![]() объем выпуска

объем выпуска

продукции (или выполненной работы) с начала года до внедрения мероприятия;

![]() — объем выпуска

— объем выпуска

продукции (или выполненной работы) с момента внедрения мероприятия до конца

года.

Годовая экономическая эффективность

(результат) вложения инвестиций

![]()

, где

Е – коэффициент эффективности (норма

интереса);

![]() инвестиции (

инвестиции (

капвложения ) до внедрения мероприятия (базовый вариант);

![]() инвестиции ( капвложения)

инвестиции ( капвложения)

после внедрения мероприятия (внедряемый вариант).

Практическое

задание №9

1.Действующая норма

высева семян в питомнике составляет 50 кг на 1га, внедрение предпосевной

обработки семян снижает норму высева на 10%. Площадь посевного отделения

питомника – 3га. Цена приобретения 1кг семян – 8750 руб. Определить экономию

от внедряемого мероприятия.

2.Выгодно ли

предприятию внедрять рационализаторское предложение, если годовая экономия

составила 600 тыс. руб., инвестиции – 4800 тыс. руб. Нормативный коэффициент эффективности

составил 0,2. Подсчитайте, какова должна быть годовая экономия, чтобы

предприятию было выгодно внедрить любое предложение по усовершенствованию

производства?

Тема 2.4. Аренда, лизинг, нематериальные активы

Заполните пустые

строки и схемы

Аренда –

_________________________________________________________

_________________________________________________________________

____________________________________________________________________________

Право собственности принадлежит ________________________________________

Доход от использования принадлежит ______________________________________

Субаренда – ___________________________________________________________

____________________________________________________________________________

Арендодатель –____________________________________________________

__________________________________________________________________________________________________________________________________

Арендатор (наниматель) –

__________________________________________________

____________________________________________________________________________

Арендная плата — __________________________________________________

_________________________________________________________________

Различают следующие виды аренды:

экипажа

Лизинг –__________________________________________________________

_________________________________________________________________

Схема лизинговой сделки

|

|||||

|

|

Поставка оборудования Заявка

на покупку Договор купли-продажи

оборудования

|

Договор о

Договор лизинга

страховании

Кредитный

договор

|

|||||

|

|||||

Нематериальные

активы —

___________________________________________

___________________________________________________________________________________________________________________________________________________________________________________________________

По своей экономической сущности, нематериальные активы

принято делить на четыре больших класса:

I. Интеллектуальная собственность.

Интеллектуальной собственностью, в соответствии со статьей

138 ГК РФ, признается

________________________________________________________________________________

________________________________________________________________________________

II. Имущественные права.

Под имущественными правами подразумевают _________________________________

________________________________________________________________________________

________________________________________________________________________________

III. Отложенные или отсроченные расходы.

В данном случае имеются в виду _____________________________________________

________________________________________________________________________________

IV. Деловая репутация фирмы (гудвилл).

Под гудвиллом фирмы понимается

Гудвилл возникает, когда компания получает стабильные,

высокие прибыли, ее доход на активы (или на собственный капитал) выше среднего

по отрасли, в результате чего стоимость бизнеса превосходит стоимость его

чистых активов. Гудвилл как экономическая величина принимается на баланс только

в момент смены владельца предприятия.

Нематериальные активы принимаются к учету по первоначальной

стоимости, под которой понимается сумма фактических расходов их на приобретение

или создание, за исключением НДС и иных возмещаемых налогов.

Амортизация исчисляется по нормам, установленным самой

организацией исходя из стоимости нематериальных активов и срока их полезного

использования.

Срок полезного использования — это __________________________________________

Срок определяется организацией самостоятельно. В случае,

когда срок полезного использования определить не возможно, он признается

равным: для целей бухгалтерского учета — 20 годам, для целей налогового учета —

10 годам (но не более срока деятельности организации).

Раздел 3.Кадры и оплата труда в организации

Тема 3.1. Кадры организации и производительность труда

Дайте понятия и

заполните схемы

Трудовые ресурсы — ________________________________________________

__________________________________________________________________________________________________________________________________

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Профессия —

______________________________________________________

__________________________________________________________________________________________________________________________________Специальность

-_________________________________________________

_________________________________________________________________

_________________________________________________________________

Квалификация —

___________________________________________________

_________________________________________________________________

Техническое

нормирование —

________________________________________

_________________________________________________________________

_________________________________________________________________

Назовите методы нормирования

|

Методы нормирования |

Изучаемые затраты |

Время наблюдения |

Фиксация замеров |

Основная задача |

|

Топ — подробно, То, Тв-раздельн. |

Число замеров зависит от их |

Фиксируются продолжит. по секундомеру |

Расчёт ton |

|

|

Тп.з., Тобз., Тл.н.- детально Топ-суммарно |

Наблюдение производится с начала до конца |

По текущему времени точность? |

Определение Топ Тпз Тобе Тлн |

|

|

Все затраты- подробно |

– / – / – / – / |

Расчёт и определение Топ и tоп |

Дайте определение

|

Норма выработки — Единицы измерения — |

Норма времени — это Единицы измерения — |

Практическое

задание №10

Составление нормального баланса рабочего времени

|

Элемент |

индекс |

Фактические |

Нормальный |

||||

|

20.05. |

21.05. |

22.05. |

всего |

в |

|||

|

Время подготовительно-заключительной работы: |

|||||||

|

Время оперативной работы: |

|||||||

|

Время обслуживания рабочего места |

|||||||

|

Время перерывов организационно-технического |

|||||||

|

Время перерывов из-за нарушения трудовой |

— |

||||||

|

Время перерывов на отдых и личные надобности |

|||||||

|

Всего |

480,0 |

На формы организации труда в лесном хозяйстве

влияют такие характерные особенности отрасли, как сезонный характер многих

видов работ, а также необходимость постоянного перемещения рабочих и средств

труда относительно предметов труда.

Заполните схему и

дайте определения

![]()

Бригада –

это______________________________________________________

__________________________________________________________________________________________________________________________________

Звено –

это_______________________________________________________

_________________________________________________________________

Заполните схему

![]()

Практическое задание №11

Заполните таблицу

|

Количество |

Число |

||

|

один |

два-три |

больше |

|

|

Одна |

|||

|

Постоянно |

|||

|

Несколько |

Расчёт численности комплексной бригады

Используя табличные данные, сделать расчёт

численности бригады и составить формулы.

|

Операции |

Норма выработки на 1 человеко-день |

Норма времени, человеко-час |

Численность, чел. |

|

Валка деревьев |

65,0 |

0,246 |

|

|

Обрубка сучьев и |

16,0 |

0,500 |

|

|

Трелёвка хлыстов |

34,0 |

0,471 |

|

|

Всего: |

n

= ,

где

n – численность бригады, чел.;

К – количество ведущих

механизмов в бригаде;

Псм – производительность за

смену ведущего механизма;

Нк – комплексная норма

выработки на 1 человеко-день.

Нк =

, где

Тсм – продолжительность

рабочей смены, ч.;

Нвр – сумма норм времени по операциям,

человеко-часов

1.

Вывозка древесины хвойных

пород производится трактором МТЗ-82 на расстояние 28 км в августе месяце.

Определить по типовым нормам норму выработки и норму времени.

2.

Определить норму времени

по каждому виду работ при 8 часовом рабочем дне, если норма выработки на

раскряжевке 20,8 куб. м., на посадке леса – 2,6 га, на уходе за лесными

культурами – 5,8 га.

3.

В малой комплексной

бригаде работают два трелевочных трактора, сменная производительность каждого

трактора – 35 куб м. Комплексная норма выработки за 1 чел/дн составляет 7 куб.

м. Определить численность и состав бригады.

4.

Определить комплексную

норму выработки на 1 человеко-день при 8-часовой смене по следующим данным:

норма времени на валку леса — 0,11 ч/час., норма времени

на обрубку сучьев – 0,44 ч/час., норма времени на трелевку – 0,45 ч/час. Как

изменится норма выработки, если продолжительность смены будет 7 часов?

Производительность труда

![]()

Заполните таблицу

|

Факторы роста ПТ |

Пути роста ПТ |

|

· |

|

|

· |

|

|

· |

|

|

· |

|

|

· |

Тестовые задания

1. Техническое нормирование – это

□ процесс

разработки, установления технически обоснованных норм;

□ изучение норм

выработки;

□ процесс

наблюдения за качеством выполненных работ.

2. При увеличении норм выработки, норма времени

□ не изменяется;

□ уменьшается;

□ увеличивается.

3. Комплексная норма выработки определяется по формуле

□ Топ : toп;

□ Тсм : сумма Нвр;

□ Топ : Тсм.

4. Численность малой комплексной бригады определяется по формуле:

□ Псм : Нвыр.к

□ Тсм : ∑Нвр;

□ Псм : ∑Нвр.

5. При каком методе изучается оперативное время?

□ фотохронометраже;

□ хронометраже;

□ фотографии.

6. При хронометраже изучают время:

□ Тсм;

□ Тпз;

□ Топ.

7. Фактически выполненный объём работы или продукции в единицу времени

– это

□ норма выработки;

□ производительность

труда;

□ снижение

трудоёмкости.

8. На предприятии повысилась производительность труда – это значит

□ снизилась

трудоёмкость продукции (работ);

□ повысилась

трудоёмкость продукции (работ);

□ трудоёмкость не

изменилась.

9. Факторы, влияющие на снижение производительности труда – это

□ простои рабочего

оборудования;

□ снижение

трудоёмкости;

□ уменьшение

численности рабочих.

10. Производительность труда в процентах определяется по формуле

□ ПТ=Пт.ф : Пт.пл *

100%;

□ ПТ=(Тпл + Пт.ф) :

tоп * 100%;

□ ПТ=Пвал : (Fср+ОС) * 100%.

11. Если объём производства остался прежним, а число рабочих

сократилось, то производительность труда

□ снизилась;

□ повысилась;

□ осталась прежней.

12. Фактический объём продукции (работ), выполненный бригадой за

единицу времени – это

□ выработка;

□ трудоёмкость;

□ прирост

трудоёмкости.

13. Производительность труда в стоимостном выражении – это

□ трудоёмкость

единицы продукции или работы;

□ норма выработки

продукции или работы;

□ выработки

товарной продукции.

14. Трудоёмкость измеряется в

□ рублях на

человека за единицу времени;

□ гектарах, штуках,

километрах за единицу времени;

□ человеко-часах,

человеко-днях.

15. Фактическую выработку делим на плановую и умножаем на 100, находим

производительность труда в

□ натуральном

измерении;

□ процентном

выражении;

□ стоимостном

выражении.

16. Рост производительности труда ведёт к

□ снижению

трудоёмкости продукции (работ);

□ увеличению

трудоёмкости продукции (работ);

□ снижению объёма

производства.

Практическое задание №12

1.В течение месяца

(24 рабочих дня) рабочий собрал 390 кг шишек сосны при норме выработки на 1

ч/дн – 15 кг. Определить процент выполнения норм выработки.

2.Обрубщик сучьев за

13 рабочих смен обрубил сучья на лесосеке в количестве 259,5 куб.м., при

плановой норме за смену – 17,6 куб.м. Определить количество выполненных норм и

процент роста производительности труда.

3.Выпуск товарной продукции

за отчетный год – 80 млн. руб., среднегодовая численность рабочих – 60 чел.,

планируется увеличение объема производства на 20%, а повышение

производительности труда – на 8%. Определить необходимое число рабочих для

планируемого объема производства.

4.Определить

фактическую выработку на трелевке древесины, если плановая выработка составляет

33,3 куб. м. и план выполнен на 118%.

5.Тракторист за 16

смен провел вспашку целины на площади 54,4 га при задании -48 га. Определить

выработку за смену (8 ч) фактическую и по заданию; трудоемкость вспашки 1 га

фактическую и по заданию; процент роста производительности труда.

Тема 3.2. Формы и системы оплаты труда

Дайте определения следующим понятиям.

Оплата труда – это

________________________________________________________

________________________________________________________________________________________________________________________________________________________

____________________________________________________________________________

Заработная плата – это

_____________________________________________

_________________________________________________________________

_________________________________________________________________

МРОТ – это______________________________________________________

__________________________________________________________________________________________________________________________________

Какова величина

МРОТ?___________________________________________________________

Что относится к

выплатам стимулирующего и компенсационного характера?

Укажите в таблице.

Сделайте схему форм и систем оплаты труда и

укажите, по каким формулам она рассчитывается.

1.

СИСТЕМЫ 1.

2.

2.

3.

4.

Допишите необходимые математические знаки в

рисунок и впишите формулы, применяемые в расчётах оплаты труда рабочих.

Расчёт зарплаты рабочих

А. Индивидуальная оплата труда

![]()

![]() Б. Коллективная оплата труда

Б. Коллективная оплата труда

![]()

Что входит в состав

фонда заработной платы? Допишите.

Тестовые задания

1. Оплата труда рабочих

зависит от

□ образования;

□ стажа работы;

□ количества труда.

2. Тарифный коэффициент

показывает

□ интенсивность труда;

□ производительность труда;

□ квалификацию труда.

3. Заработная плата определяется умножением объёма выполненной работы

на расценку при системе

□ повременной;

□

повременно-премиальной;

□ прямой сдельной.

4. Повременная оплата труда зависит от

□ количества

продукции;

□ расценки;

□ количества

отработанного времени.

5. Внутрибригадный расчёт оплаты труда рабочих в зависимости от

квалификации и количества отработанных дней выполняют по

□ тарифным

коэффициентам;

□ отработанным

дням;

□ коэффициентодням.