В условиях рыночной экономики между страховыми компаниями существует весьма жёсткая конкуренция.

Для успешного функционирования и развития на страховом рынке компания должна не только привлекать клиентов выгодными программами, но и быть готовой нести высокую ответственность по обязательствам, в срок выплачивая страховое возмещение и неукоснительно соблюдая условия договоров.

Одним из показателей эффективной работы страховой компании является её страховой портфель.

Страховой портфель — это общее количество заключённых компанией договоров страхования в течение определённого времени.

Чем больше страховой портфель, тем выше у страховой компании сумма обязательств перед страхователями. С другой же стороны это означает, что компания пользуется доверием людей, раз они охотно заключают с ней договоры страхования, вкладывая свои денежные средства.

Очень важным условием является качество страхового портфеля, то есть финансовые возможности страховой организации, от которых зависит её устойчивость.

Как известно, страхователь и страховщик заключают договор, в соответствии с которым у них возникают взаимные права и обязанности.

Страховой договор — это соглашение между страхователем и страховщиком о том, что при наступлении страхового случая страхователю (или лицу, в пользу которого заключён договор) будет произведена страховая выплата в установленные сроки.

При подписании договора страхования страховщик выдаёт страхователю полис.

Страховой полис — документ установленного образца, подтверждающий факт заключения страхового договора и выдаваемый страховщиком страхователю.

Иначе страховой полис называют «страховое свидетельство» или «страховой сертификат».

Страховой полис содержит информацию об участниках договора страхования. Полис обязательно заверяется подписями сторон и скрепляется печатью организации.

Обрати внимание!

Страховыми полисами могут считаться и билеты на средства наземного, воздушного и речного транспорта, потому что перевозки граждан подлежат обязательному страхованию.

При заключении договора страхования и определении суммы страховой премии будет обязательно учитываться страховая стоимость имущества. Чем она выше — тем, соответственно, будут выше и страховая премия, и страховая выплата.

Страховая стоимость — это объективная стоимость страхуемого имущества в месте его нахождения на день заключения договора страхования.

Пример:

человек решил застраховать двухкомнатную квартиру (86) кв. м в центре города. Другой же человек решил застраховать такую же по площади квартиру, и даже в аналогичном доме, но на окраине города и очень далеко от центра. Объективно — стоимость квартиры в центре города будет дороже, а значит, и страховая стоимость её выше.

Как правило, страховая стоимость имущества определяется по рыночной цене аналогичного имущества или на основании документов, предоставляемых страховщиком. Но страховая компания может воспользоваться и услугами независимых оценщиков.

Величина страховой стоимости зависит от ряда условий, самым значимым из которых является категория риска, то есть вероятность наступления данного страхового случая. Если вероятность очень высока, то вряд ли страховая компания согласится на заключение страхового договора.

Также на величину страховой стоимости повлияет:

1. реальная стоимость имущества (как правило, рыночная);

2. тип объекта страхования (имущество, транспортное средство, гражданская ответственность, предпринимательский риск и т. п.);

3. период, на который осуществляется страхование.

При расчёте страховой стоимости страхователем учитывается максимально возможная информация, иначе есть риск понести убытки.

После подписания договора страхования стоимость изменить уже нельзя. Однако, если возникают сомнения в правильности расчёта (особенно после наступления страхового случая), страховщик может попытаться оспорить стоимость страхования в суде. И если будет доказан обман страхователя, то это, естественно, отразится на величине суммы возмещения.

После определения страховой стоимости имущества определяется страховая сумма.

Страховая сумма — это максимальные денежные средства, которые при наступлении страхового риска компания выплатит страховщику.

Исходя из величины страховой суммы и происходит расчёт величины страхового взноса (или премии) и выплаты.

Обрати внимание!

Страховая сумма не должна превышать действительную стоимость страхуемого имущества. Обычно она равна действительной стоимости, но может быть и ниже.

Не меньшее значение для страховой суммы имеют и конкретные индивидуальные детали при заключении страхового договора. Для имущества — это рыночная стоимость его на день заключения договора, для предпринимательского риска — размер возможных убытков страхователя. Иными словами, всё решается строго индивидуально.

Страховые компании допускают способ ограничения размера страховой суммы, устанавливая франшизу (от фр. franchise — льгота, привилегия).

Франшиза (собственный риск) — определённая часть имущественных потерь (убытков) страхователя (выгодоприобретателя), не подлежащая возмещению страховщиком.

Эта сумма устанавливается по согласованию со страхователем и вносится в договор страхования. Франшизу страховщик не выплачивает, следовательно, на эту сумму уменьшается страховая выплата, а значит, становится меньше и страховая премия.

При наступлении страхового случая страховщик вычитает из суммы, причитающейся к выплате страхователю, сумму франшизы.

Страховая премия

Страховая премия — денежная сумма, которую страхователь обязан выплатить страховщику в установленные сроки за осуществление страхования.

Она определяется размером страховой суммы. Чем выше страховая сумма, тем выше будет и премия. Выплачиваться она может как единовременно, так и частями.

Обрати внимание!

Пока не произойдёт первый платёж, договор страхования в силу не вступит.

Именно за счёт таких взносов страховая компания и формирует свой страховой фонд, из которого и осуществляются выплаты страхователям в случае необходимости.

Обрати внимание!

Если договор прекращается досрочно по вине страхователя (например, он предоставил ложные данные о страхуемом имуществе), то страховая премия НЕ возвращается.

В иных случаях страховщик возвращает страхователю (или выгодоприобретателю) часть премии за неистёкший срок действия договора.

Страховая выплата (возмещение)

Страховая выплата происходит в результате наступления страхового случая, если договор страхования вступил в силу.

Страховая выплата (возмещение) — это фактическая денежная сумма, которую страхователь получает при наступлении страхового случая в период действия договора страхования.

Обрати внимание!

Страховая выплата не может быть выше страховой суммы.

Неблагоприятное событие должно быть признано страховой компанией как страховой случай, то есть должно быть очевидно, что между произошедшей неприятностью и возникшим у страхователя ущербом есть прямая связь.

Кроме того, необходимо официальное документальное подтверждение случившейся неприятности и причинённого из-за этого ущерба.

Также страхователь обязан в установленный договором срок известить страховщика о наступлении у него страхового случая.

Только при соблюдении всех условий страховщик будет обязан возместить страхователю причинённый ущерб.

Выплата страхового возмещения может быть единовременной (возмещение ущерба от аварии или смерть человека, например) и ежемесячной (например, при тяжёлой болезни застрахованного лица).

Обрати внимание!

Единовременные выплаты происходят не позднее (1) месяца с момента предоставления всех необходимых документов, а ежемесячные — по установленному графику.

Обновлено: 20.03.2023

Для успешного функционирования и развития на страховом рынке компания должна не только привлекать клиентов выгодными программами, но и быть готовой нести высокую ответственность по обязательствам, в срок выплачивая страховое возмещение и неукоснительно соблюдая условия договоров.

Страховой портфель — это общее количество заключённых компанией договоров страхования в течение определённого времени.

Чем больше страховой портфель, тем выше у страховой компании сумма обязательств перед страхователями. С другой же стороны это означает, что компания пользуется доверием людей, раз они охотно заключают с ней договоры страхования, вкладывая свои денежные средства.

Очень важным условием является качество страхового портфеля, то есть финансовые возможности страховой организации, от которых зависит её устойчивость.

Как известно, страхователь и страховщик заключают договор, в соответствии с которым у них возникают взаимные права и обязанности.

Страховой договор — это соглашение между страхователем и страховщиком о том, что при наступлении страхового случая страхователю (или лицу, в пользу которого заключён договор) будет произведена страховая выплата в установленные сроки.

Страховой полис — документ установленного образца, подтверждающий факт заключения страхового договора и выдаваемый страховщиком страхователю.

Страховой полис содержит информацию об участниках договора страхования. Полис обязательно заверяется подписями сторон и скрепляется печатью организации.

Страховыми полисами могут считаться и билеты на средства наземного, воздушного и речного транспорта, потому что перевозки граждан подлежат обязательному страхованию.

При заключении договора страхования и определении суммы страховой премии будет обязательно учитываться страховая стоимость имущества. Чем она выше — тем, соответственно, будут выше и страховая премия, и страховая выплата.

Страховая стоимость — это объективная стоимость страхуемого имущества в месте его нахождения на день заключения договора страхования.

человек решил застраховать двухкомнатную квартиру (86) кв. м в центре города. Другой же человек решил застраховать такую же по площади квартиру, и даже в аналогичном доме, но на окраине города и очень далеко от центра. Объективно — стоимость квартиры в центре города будет дороже, а значит, и страховая стоимость её выше.

Как правило, страховая стоимость имущества определяется по рыночной цене аналогичного имущества или на основании документов, предоставляемых страховщиком. Но страховая компания может воспользоваться и услугами независимых оценщиков.

Величина страховой стоимости зависит от ряда условий, самым значимым из которых является категория риска, то есть вероятность наступления данного страхового случая. Если вероятность очень высока, то вряд ли страховая компания согласится на заключение страхового договора.

1. реальная стоимость имущества (как правило, рыночная);

2. тип объекта страхования (имущество, транспортное средство, гражданская ответственность, предпринимательский риск и т. п.);

3. период, на который осуществляется страхование.

При расчёте страховой стоимости страхователем учитывается максимально возможная информация, иначе есть риск понести убытки.

После подписания договора страхования стоимость изменить уже нельзя. Однако, если возникают сомнения в правильности расчёта (особенно после наступления страхового случая), страховщик может попытаться оспорить стоимость страхования в суде. И если будет доказан обман страхователя, то это, естественно, отразится на величине суммы возмещения.

Страховая сумма — это максимальные денежные средства, которые при наступлении страхового риска компания выплатит страховщику.

Исходя из величины страховой суммы и происходит расчёт величины страхового взноса (или премии) и выплаты.

Страховая сумма не должна превышать действительную стоимость страхуемого имущества. Обычно она равна действительной стоимости, но может быть и ниже.

Не меньшее значение для страховой суммы имеют и конкретные индивидуальные детали при заключении страхового договора. Для имущества — это рыночная стоимость его на день заключения договора, для предпринимательского риска — размер возможных убытков страхователя. Иными словами, всё решается строго индивидуально.

Страховые компании допускают способ ограничения размера страховой суммы, устанавливая франшизу (от фр. franchise — льгота, привилегия).

Франшиза (собственный риск) — определённая часть имущественных потерь (убытков) страхователя (выгодоприобретателя), не подлежащая возмещению страховщиком.

Эта сумма устанавливается по согласованию со страхователем и вносится в договор страхования. Франшизу страховщик не выплачивает, следовательно, на эту сумму уменьшается страховая выплата, а значит, становится меньше и страховая премия.

При наступлении страхового случая страховщик вычитает из суммы, причитающейся к выплате страхователю, сумму франшизы.

Страховая премия — денежная сумма, которую страхователь обязан выплатить страховщику в установленные сроки за осуществление страхования.

Она определяется размером страховой суммы. Чем выше страховая сумма, тем выше будет и премия. Выплачиваться она может как единовременно, так и частями.

Именно за счёт таких взносов страховая компания и формирует свой страховой фонд, из которого и осуществляются выплаты страхователям в случае необходимости.

Если договор прекращается досрочно по вине страхователя (например, он предоставил ложные данные о страхуемом имуществе), то страховая премия НЕ возвращается.

В иных случаях страховщик возвращает страхователю (или выгодоприобретателю) часть премии за неистёкший срок действия договора.

Страховая выплата происходит в результате наступления страхового случая, если договор страхования вступил в силу.

Страховая выплата (возмещение) — это фактическая денежная сумма, которую страхователь получает при наступлении страхового случая в период действия договора страхования.

Неблагоприятное событие должно быть признано страховой компанией как страховой случай, то есть должно быть очевидно, что между произошедшей неприятностью и возникшим у страхователя ущербом есть прямая связь.

Кроме того, необходимо официальное документальное подтверждение случившейся неприятности и причинённого из-за этого ущерба.

Также страхователь обязан в установленный договором срок известить страховщика о наступлении у него страхового случая.

Только при соблюдении всех условий страховщик будет обязан возместить страхователю причинённый ущерб.

Выплата страхового возмещения может быть единовременной (возмещение ущерба от аварии или смерть человека, например) и ежемесячной (например, при тяжёлой болезни застрахованного лица).

Единовременные выплаты происходят не позднее (1) месяца с момента предоставления всех необходимых документов, а ежемесячные — по установленному графику.

Свидетельство и скидка на обучение каждому участнику

Зарегистрироваться 15–17 марта 2022 г.

Раздел 4 Страхование Урок 1 Страховой рынок России: коротко о главном

Финансовая грамотность 10 класс

Гудзишевская Н.В.

Цель урока: выяснить структуру и особенности страхового рынка в России

определять основных участников страховых отношений и алгоритм действий при наступлении страховых случаев;

характеризовать принципы организации страховых отношений, функции и обязанности их основных участников, порядок действий страхователя при наступлении страхового случая;

формировать умения искать и интерпретировать актуальную информацию в сфере страхования; читать договор страхования.

характеризовать основные идеи страхования как способа возмещения финансовых потерь от неблагоприятных событий, определять жизненные ситуации, при которых страхование может дать положительный эффект.

Тип урока: урок изучения нового материала с использованием технологии развития критического мышления, элементы игровых технологий, ИКТ.

Оборудование урока: компьютер, проектор, презентация, приложение к уроку.

Межпредметные связи: обществознание, право, экономика.

1. Оргмомент. Приветствие, проверка готовности класса к уроку.

2. Актуализация знаний, подготовка к изучению нового материала, мотивационно-целевой этап.

Слайд 1. Вспомните известные вам виды рынков. (Потребительский рынок, фондовый рынок, рынок средств производства, рынок инвестиций, рынок труда, валютный рынок).

Слайд 2. Есть ещё один рынок, на котором предлагают своеобразный вид продукта. Его название зашифровано в ребусе.

3. Изучение нового материала.

Слайд 3. Тема урока: Страховой рынок России: коротко о главном. (запись темы урока в тетрадь).

Слайд 4. Формулировка цели и задач урока.

Страховой рынок: общая характеристика

Структура страхового рынка

Виды страхования, базовые понятия

Слайд 6. 1.Страховой рынок: общая характеристика.

Страховой рынок — часть финансового рынка, место, где продаются и покупаются страховые продукты.

Общественная потребность возмещения материальных потерь определяет необходимость установления экономических отношений между людьми в связи с предупреждением, ограничением и преодолением рисков. Комментарии к схеме.

Место страхового рынка в финансовой системе вообще и на финансовом рынке в частности определяется двумя обстоятельствами. С одной стороны существует объективная потребность в страховой защите, что и приводит к появлению экономического феномена — страхового рынка. С другой − денежная форма организации страхового фонда обеспечения страховой защиты связывает этот рынок с общим финансовым рынком.

— обеспечение страховой защиты юридическим и физическим лицам в форме возмещения ущерба при наступлении неблагоприятных явлений, которые были объектом страхования

— обеспечивается страхованием жизни, позволяет накопить в счет заключенного договора страхования заранее обусловленную сумму

— реализует механизм страховой защиты — формирование и целевое использование страхового фонда;

— формирование системы страховых резервов — гарантии страховых выплат и стабильности страхования

— предупреждение страхового случая и уменьшение ущерба

— размещение временно свободных средств в ценные бумаги, депозиты банков, недвижимость и т. п.

Слайд 9. Правовая основа страховых правоотношений:

Слайд 10. Основные тенденции страхования:

постепенный рост спроса на услуги страхования — связано с повышением уровня жизни населения, усилением государственного регулирования и ростом надежности организаций.

низкие стандарты качества — жалобы на плохое обслуживание, попытки избежать произведения выплат со стороны страховых компаний

мошенничество – страх потребителей обращаться в компании для получения страховых услуг.

Проблемы требуют скорейшего решения, поскольку тормозят развитие отрасли, существующей для защиты финансовых прав граждан.

Слайд 11. 2.Структура страхового рынка.

Страховой рынок — сложная интегрированная система, которая формируется из:

профессиональных оценщиков страховых рисков и убытков;

системы государственного регулирования страхового рынка.

Слайд 12. Страховые организации — институциональная основа страхового рынка, конкретная форма организации страхового фонда страховщика. Страховая компания осуществляет заключение договоров страхования и их обслуживание.

Страховые организации делятся на: акционерные, частные, публично-правовые и общества взаимного страхования.

Слайд 13. 3.Виды страхования, базовые понятия.

Комментарии к схеме.

Кроме того, страхование бывает добровольным и обязательным.

Слайд 14. Терминология страхования считается довольно сложной, но от правильной трактовки понятий зависят условия подписываемых бумаг.

Страховой случай — непредвиденное, случайное событие, повлёкшее за собой порчу или гибель имущества, нанесение вреда здоровью застрахованного лица и т. п.

Это всегда будущее событие, которое отсутствует на момент заключения договора страхования и происходит исключительно в течение срока его действия.

Категории страхование присущ рисковый характер.

Страховой риск — возможное событие, на случай наступления которого проводится процедура страхования.

Слайд 15. Участниками страховых отношений являются:

Страховщик — специализированная организация, которая предоставляет услуги страхования и имеет на это соответствующую лицензию.

Страхователь — организация или гражданин, заключившие договор страхования со страховщиком с целью получения страховой выплаты при наступлении случаев, предусмотренных договором.

Застрахованное лицо (в личном страховании) — лицо, интересы которого защищает страховой договор.

Выгодоприобретатель — лицо, в пользу которого будет осуществлена страховая выплата при возникновении страхового случая.

Слайд 16. Взаимодействие участников страховых отношений осуществляется на страховом рынке, их подтверждением является договор страхования.

Договор страхования — соглашение, которое заключают продавец и покупатель страховых услуг. Согласно его условиям первый берёт на себя обязательство компенсировать ущерб при наступле-нии неблагоприятных событий, предусмотренных договором.

Факт заключения договора страхования подтверждает именной документ, выдаваемый страховщиком, — страховой полис.

Слайд 17. Правила страхования — документ, содержащий разработанные и утверждённые страховой компанией основные положения договора страхования, которые являются обязательными для обеих сторон.

Важной категорией при заключении договора является страховая сумма — максимальная сумма, на которую застрахован объект, в то время как страховая стоимость — его действительная стоимость на момент подписания сторонами договора страхования.

Страховая премия — сумма денежных средств, выплаченная страхователем страховщику за предоставление услуги по страхованию.

Слайд 18. Объект страхования — имущественные интересы, которые могут быть застрахованы в рамках страхового договора.

При наступлении страхового случая страховая компания выплачивает страхователю (выгодоприобретателю) страховую выплату на условиях, предусмотренных договором.

Страховая выплата — компенсация страховщиком ущерба, нанесённого объекту страхования.

Доказана преднаме-ренность вызвавших

наступление страхово-го случая действий лиц, заинтересован-ных в получении стра-хового возмещения

совершено умышлен-ное преступление,

которое повлекло за собой наступление

Страхователь не довёл

до сведения страхов-щика информацию о наступлении страхово-го случая в указанные

в договоре сроки

В момент заключения

страхователем были указаны заведомо ложные сведения об объекте страхования

Рефлексия. Проанализируйте ситуации, которые вам известны из детских сказок. Выводы занесите в таблицу (приложение к уроку).

Подведение итогов урока, оценивание работы учащихся.

Слайд 20. Домашнее задание

Материалы электронного пособия занятие № 15.

Выяснить плюсы и минусы обязательного и добровольного медицинского страхования (письменно).

По теме: методические разработки, презентации и конспекты

История развития правового регулирования деятельности страховых посредников

Отчет о производственной практике в кадровой службе инвестиционной компании Росинвестне должны повторять слово в слово материал работы. Ищите новые формулировки, и крутящих моментов………………………………………………….

Методическая разработка учебного занятия «Правила исчисления и уплаты страховых взносов»

Методическая разработка учебного занятия «Правила исчисления и уплаты страховых взносов».

Календарно-тематический план для специальности «Страховое дело»

По дисциплине «Менеджмент» для специальности «Страховое дело».

Экзаменационные билеты по немецкому языку для специальности 38.02.02 «Страховое дело ( по отраслям)

Экзаменационные билеты по дисциплине «Иностранный язык ( немецкий) дл специальности «Страховое дело ( по отраслям).

Разработка урока по теме «Страховая система в Германии»

Учащиеся знакомятся с различными видами обязательного страхования в Германии, выполняют практическое задание в конце урока.

Тексты для чтения для специальности Страховое дело (по отраслям)

Подобраны тексты с заданиями для студентов специальности Страховое дело (по отраслям).

Страхование жизни – страхование рисков, связанных с жизнью застрахованного (критические заболевания, потеря трудоспособности, смерть).

Страхование риска смерти

Страхователь страхует выгодоприобретателя от материальных потерь, которые возникнут в случае его смерти, потери трудоспособности, критических заболеваний

Накопительное страхование жизни – форма страхования жизни, при которой выплаты осуществляются либо по достижении определенного срока, либо в случае смерти (или потери трудоспособности) застрахованного.

В договор на дожитие изменения не вносятся, он не подлежит пересмотру в период действия!

- Медицинское страхование

- Для покрытия расходов на лечение, обследование и прочие медицинские услуги

- Для покрытия расходов на лечение, обследование и прочие медицинские услуги

- Делится на:

- Обязательное (ОМС): бесплатно, у всех граждан страны Добровольное (ДМС): платное, не у всех

- Обязательное (ОМС): бесплатно, у всех граждан страны

- Добровольное (ДМС): платное, не у всех

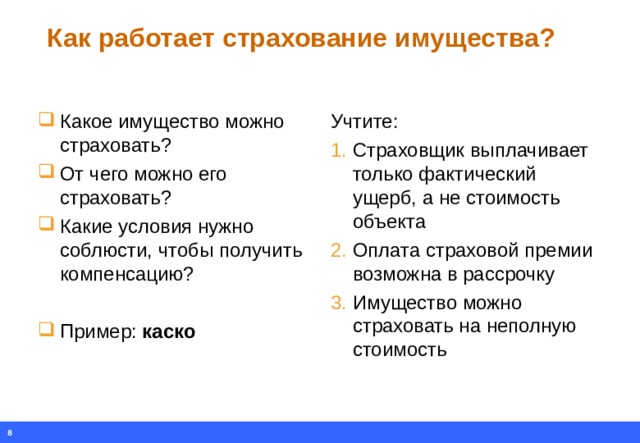

Как работает страхование имущества?

- Какое имущество можно страховать?

- От чего можно его страховать?

- Какие условия нужно соблюсти, чтобы получить компенсацию?

- Пример: каско

- Страховщик выплачивает только фактический ущерб, а не стоимость объекта

- Оплата страховой премии возможна в рассрочку

- Имущество можно страховать на неполную стоимость

Страхование ответственности – вид ответственности, позволяющий компенсировать потери третьих лиц, возникших вследствие действий или бездействия страхователя.

Читайте также:

- Локальная вычислительная сеть лвс кратко

- Морские сражения первой мировой войны 1914 1918 таблица кратко

- Императорский дворец в киото кратко

- Борьба за власть после смерти василия 3 кратко

- Природа и ее значение в жизни человека кратко обществознание 8 класс

Правительство Санкт-Петербурга

Комитет по образованию

Государственное образовательное учреждение

среднего профессионального образования

Санкт-Петербургский колледж управления и экономики

«Александровский лицей»

Гуженко М.В.

МЕТОДИЧЕСКОЕ ПОСОБИЕ ПО ТЕМАМ 2.4. – 2.7.

МДК.02.02. «УЧЕТ СТРАХОВЫХ ДОГОВОРОВ И АНАЛИЗ ПОКАЗАТЕЛЕЙ ПРОДАЖ (ПО ОТРАСЛЯМ)»

ПМ. 02 «СОПРОВОЖДЕНИЕ ДОГОВОРОВ СТРАХОВАНИЯ (ОПРЕДЕЛЕНИЕ ФРАНШИЗЫ, СТРАХОВОЙ СТОИМОСТИ И ПРЕМИИ)»

для специальности СПО 080118 «страховое дело (по отраслям)»

Санкт-Петербург

2013

Оглавление

ТЕМА 2.4. АНАЛИЗ ЗАКЛЮЧЕННЫХ ДОГОВОРОВ СТРАХОВАНИЯ И ПРЕДЛОЖЕНИЯ ПО УПРАВЛЕНИЮ УБЫТОЧНОСТЬЮ НА «ВХОДЕ»

2.4.1. Анализ заключённых договоров страхования

2.4.2. Расчет аналитических показателей продаж страховой компании

2.4.3. Решение и управление убыточностью «на входе»

2.4.4. Общая схема регулирования (единая для всех видов страхования)

ТЕМА 2.5.АНАЛИЗ ПРИЧИН НЕВЫПОЛНЕНИЯ ПЛАНА ПРОДАЖ И КАЧЕСТВЕННЫЙ АНАЛИЗ ОТКАЗОВ ОТ ПЕРЕЗАКЛЮЧЕНИЯ И ПРОДЛЕНИЯ ДОГОВОРОВ СТРАХОВАНИЯ

2.5.1. Анализ причин невыполнения плана продаж

2.5.2. Изучение динамики выполнения плана продаж договоров с указанием тенденции к росту и снижению

2.5.3. Качественный анализ отказов от перезаключения и продления договоров страхования

ТЕМА 2.6.АНАЛИЗ СТРАХОВЫХ ОПЕРАЦИЙ И РЕНТАБЕЛЬНОСТИ

2.6.1. Информационная база для анализа страховых операций. Приемы финансового анализа

2.6.2. Обобщающие показатели анализа страховых операций: объем полученных страховых премий, сумма произведенных страховых выплат, количество заключенных договоров, средний взнос на один договор

2.6.3. Анализ динамики средних показателей (средняя страховая сумма на один договор, средний взнос на один договор, средняя нагрузка на одного страхового агента)

2.6.4. Анализ расходов страховщика: анализ страховых выплат, расходов на ведение дела

2.6.5. Анализ себестоимости страховых операций. Анализ сбалансированности, структуры, однородности страхового портфеля

2.6.6. Оценка убыточности страховых

2.6.7. Оценка эффективности страховых операций. Оценка рентабельности страховых операций на рубль собственного капитала и рентабельности страховых операций на рубль страховых взносов

ТЕМА 2.7. АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ СТРАХОВОЙ ОРГАНИЗАЦИИ

2.7.1. Финансовый результат деятельности страховщиков. Его экономическая природа

2.7.2. Факторный анализ финансового результата деятельности страховой организации. Финансовый анализ формы № 2-страховщик «Отчет о прибылях и убытках страховой организации»

ТЕМА 2.4. АНАЛИЗ ЗАКЛЮЧЕННЫХ ДОГОВОРОВ СТРАХОВАНИЯ И ПРЕДЛОЖЕНИЯ ПО УПРАВЛЕНИЮ УБЫТОЧНОСТЬЮ НА «ВХОДЕ»

2.4.1. Анализ заключённых договоров страхования

Общее число договоров, заключённых страховым обществом в течение определённого времени (или фактическое количество застрахованных объектов страхования), называется страховым портфелем. Принцип анализа страхового портфеля заключается в определении следующих показатели в целом по портфелю (за анализируемый период):

1. Число убытков.

2. Сумма выплат.

3. Сумма собранных страховых взносов.

4. Число заключенных договоров.

5. Страховая сумма по заключенным договорам.

6. Уровень выплат (отношение показателя 2 к показателю 3).

7. Убыточность страховой суммы (отношение показателя 2 к показателю 5 должно соответствовать тарифной нетто-ставке).

8. Средний размер убытка (отношение показателя 2 к показателю 1 позволяет проверять адекватность устанавливаемых франшиз и лимитов ответственности).

9. Средний размер выплаты на один договор (отношение показателя 2 к показателю 4).

10. Доля досрочно расторгнутых договоров и суммы возвращенной премии по ним.

Те же самые показатели, рассчитанные по результатам работы страховой компании по разным видам страховой деятельности и продуктам в сравнении их со средними по портфелю, позволяют судить о целесообразности сохранения продуктов в портфеле.

2.4.2. Расчет аналитических показателей продаж страховой компании

Прежде чем говорить об управлении продажами, определимся с самой дефиницией «продажи», поскольку нельзя эффективно управлять объектом, не зная его содержания.

Термин «продажи» понимается как в узком, так и в широком смысле слова. Имидж продаж в большинстве случаев носит отрицательный характер, при этом здравого рационального объяснения этому нет. Считается, что:

- продажи – это не та деятельность, которой стоит заниматься. Такого мнения придерживаются многие люди, поскольку существует общее представление, что это занятие не развивает способности человека;

- хорошие продукты сами себя продают, и поэтому процесс их продаж только добавляет ненужные расходы;

- есть что-то негативное в продажах, и поэтому следует с должной осторожностью относиться к тем, кто зарабатывает себе на жизнь этим делом.

На самом деле дело обстоит далеко не так, поскольку:

- изначально ничего бессовестного или беспринципного в продажах или тех, кто занимается этим видом деятельности, нет. Продажи – это механизм обмена, при помощи которого удовлетворяются запросы и желания потребителей;

- в настоящее время деятельность в сфере продаж – это карьера, которая заслуживает должного внимания;

- даже самые хорошие продукты сами себя не продают. Отличный продукт может оставаться незамеченным до тех пор, пока его свойства и выгоды от приобретения не станут известны потребителю.

Хорошо известно, что жизненный цикл страховой услуги включает в себя разработку страхового продукта, его продажу и послепродажное обслуживание, в том числе урегулирование убытков (рисунок 1).

Рис. 1. Жизненный цикл страховой услуги

Продажа страховой услуги со стороны страховщика, являясь важной фазой ее жизненного цикла, одновременно означает покупку полиса страхователем.

Однако продажи – это не только механизм обмена и определенная фаза жизни страхового продукта. Продажи являются важнейшей составляющей маркетинга страховой компании. Классические пять «P» маркетинга: Product (продукт), Price (цена), Promotion (продвижение), Place (место), People (люди) – содержат в себе продажи как функцию продвижения продукта.

Итак, давая определение дефиниции «продажи», подчеркнем, что продажи, во-первых, являются важной составной частью жизненного цикла страховой услуги.

Во-вторых, продажи – вид деятельности в сфере обмена, удовлетворяющий потребности покупателей.

В-третьих, продажи являются маркетинговой составляющей страхования.

Отсюда следует логичный вывод, что управление продажами – это управление определенным видом деятельности. Содержание управления продажами включает в себя планирование, организацию, мотивацию и контроль продаж.

Отправной точкой управления продажами является их планирование. Система планирования продаж включает в себя:

1. Виды и формы планов.

2. Методы планирования.

3.Нормативы и процедуры планирования.

Основными видами планов страховой компании являются стратегический и оперативный (бизнес-план). Между стратегическим и оперативным планами существует очень тесная взаимосвязь.

Для того чтобы понять эту взаимосвязь, рассмотрим структуру указанных выше планов. Как правило, стратегический план состоит из следующих разделов:

- предпринимательский замысел и основные бизнес-идеи;

- стратегические цели развития бизнеса;

- прогноз рынка и анализ конкуренции;

- маркетинговая стратегия;

- функциональные стратегии в области HR, IT, операционной поддержки, финансов и менеджмента;

- ресурсное обеспечение реализации стратегии.

Мы видим, что одним из разделов плана является маркетинговая стратегия. Логика разработки маркетингового раздела стратегического плана показана на рисунке 2.

Рис. 2. Содержание маркетинговой стратегии

Для лучшего понимания этой логики рассмотрим процесс стратегического планирования продаж более подробно.

На основе прогноза развития рынка и анализа конкурентов страховая компания определяет целевые клиентские сегменты (ЦКС), которые являются ее потенциальными страхователями. Это могут быть юридические и физические лица, сегментированные по определенным критериям. Для указанных сегментов количественно планируются продажи конкретных страховых продуктов в натуральном выражении по определенным каналам и технологиям продаж. Примеры планирования количества продаж и сегментации розничных клиентов по целевым клиентским сегментам, а также продуктов-локомотивов приведены в таблицах 1, 2.

Таблица 1

Планирование количества продаж в натуральном выражении

Для расчета плана продаж определяются количество продаж и средняя цена договора (полиса), произведение которых и представляет собой план продаж по видам страхования и клиентским сегментам. В стратегическом плане объемы продаж страховых услуг планируются, как правило, на 5 лет, исходя из предполагаемой доли рынка, которую хочет занять компания, либо исходя из темпов роста страховой премии, либо исходя из капитализации компании, рассчитанной по годам.

Таблица 2

ЦКС и продукты-локомотивы розничных продаж

При этом очевидно, что такой фактор как капитализация компании будет определяющим, поскольку стратегический план является ничем иным, как документом, отражающим рост стоимости страховой компании. А стоимость страховой компании, при прочих равных условиях, напрямую зависит от величины страховой премии и чистой прибыли.

Таким образом, прогнозные значения объема продаж стратегического плана являются основой для разработки плана продаж компании на год, который является составной частью бизнес-плана компании, что показано на рисунке 3.

Рис.3. Взаимосвязь стратегического плана, бизнес-плана и плана продаж

Важность плана продаж в структуре бизнес-плана компании очевидна, поскольку он является финансовой основой доходной части бюджета. Именно исходя из доходов страховой компании будут осуществлены все ее затраты. Поэтому ошибка в планировании продаж либо невыполнение плана продаж могут привести к недостатку финансовых ресурсов для осуществления текущей деятельности компании. В российских условиях это особенно актуально, т.к. именно страховые премии, а не инвестиционный доход составляют основную часть бюджета доходов.

План продаж тесно связан с другими разделами бизнес-плана компании на год:

1. С финансовым планом (бюджетом) – в части дохода СК и затрат на продажи.

2. С планом маркетинга – в части создания системы продвижения продуктов.

3. С планом по работе с персоналом – в части затрат на продавцов.

4. С планом развития ИТ – в части программного обеспечения продаж.

5. С планом МТО – в части затрат на создание рабочих мест продавцов.

2.4.3. Решение и управление убыточностью «на входе»

К ключевым областям управления операционным результатом в страховой компании являются андеррайтинг, урегулирование убытками, перестрахование и управление аквизиционными расходами. В бизнес-процессе «андеррайтинг» формируется операционный результат «на входе», то есть на этапе селекции рисков, установления тарифов и формирования рентабельного портфеля, что приобретает особую значимость в свете возрастающей убыточности на российском страховом рынке.

Важность андеррайтинга для страховой компании связана с тем, что это та деятельность, которая позволяет компании взять риск на страхование неубыточной ценой.

Дословно «Underwriting» переводится с английского как «подписание под» чем-либо, под какими-либо условиями. Андеррайтинг, в широком смысле, — это и есть бизнес-процесс страхования, заключающийся:

— в принятии на страхование или отклонение от рисков, присущих данному объекту с целью формирования или корректировки условий страхового покрытия, условий договора страхования и определения страховых тарифов, обеспечивающих заданные значения убыточности по виду страхования и страховому портфелю в целом;

— в разработке методических материалов по защите всего или части страхового портфеля;

— в разработке и контроле исполнения страхователем рекомендаций по снижению принятых на страхование рисков.

В свою очередь, андеррайтер — это квалифицированный специалист либо специальная организация, действующие от имени страховщика и имеющие от него полномочия принимать на страхование или отклонять предложенные объекты страхования (риски), определять тарифные ставки и конкретные условия договора страхования этих объектов (рисков), исходя из норм страхового права и планируемых финансовых результатов в пределах имеющихся полномочий. Андеррайтинг – это профессиональный вид деятельности в страховании.

Однако во многих российских страховых компаниях продажи и андеррайтинг находятся во фронт-офисе. Это возможно в условиях низкой убыточности на рынке и небольшом портфеле договоров страхования. Когда же объем договоров страхования и убыточность возрастает, обособление бизнес-процесса «андеррайтинг» становится жёстким императивом для рентабельного ведения страховых операций. При этом сотрудники продающих подразделений стремятся заключать любые договоры страхования (убыточные и рентабельные), а компании нужны только рентабельные полисы. Именно профессионально выстроенный андеррайтинг позволяет обеспечить рентабельность страховых операций.

Необходимость обособления андеррайтинга пределяется рядом причин:

- Оценка риска – это основа экономической безопасности СК, поэтому заниматься этим должны full-time сотрудники, для которых андеррайтинг является профессиональным видом деятельности.

- Необходимо создание гибкой системы «ценообразования» на страховые услуги.

- Необходим контроль за структурой и убыточностью портфеля по продуктам, каналам продаж и целевым клиентским сегментам.

Бизнес-процесс «андеррайтинг» включает в себя процедуры идентификации объекта страхования, оценки рисков, принятия решения о страховании объекта, определения перечня основных и дополнительных условий договора, установления страховых тарифов и подписание его на этих условиях.

Создание системы андеррайтинга страховой компании предполагает:

- Формирование целей и задач андеррайтинга.

- Определение функций андеррайтинга.

- Формирование уровней андеррайтинга.

- Создание организационной структуры.

- Подбор, обучение и развитие андеррайтеров.

- Создание регламентов и инструкций по андеррайтингу.

Целью создания профессионального андеррайтинга является увеличение с учётом вероятностных критериев наступления страховых случаев положительной разности между полученной нетто-премией и сделанной страховой выплатой по договорам страхования, заключенным в течение определенного периода времени.

К задачам андеррайтинга относятся:

- Определение перечня факторов, существенно влияющих на повышение вероятности наступления страхового случая, в зависимости от видов страховых случаев и объектов страхования, указанных в правилах, а также возможности их учета при расчете страхового тарифа.

- Установление числовых значений повышающих (понижающих) поправочных коэффициентов, учитывающих наличие (отсутствие) факторов, существенно влияющих на вероятность наступления страхового случая.

- Определение перечня основных и дополнительных условий, включаемых в договор страхования.

- Установление числовых повышающих (понижающих) поправочных коэффициентов, учитывающих наличие (отсутствие) в договоре страхования того или иного условия.

- Селекция и антиселекция страхового портфеля.

Андеррайтинг выполняет четыре функции: аналитическую, методическую, практическую и контрольную. Существует также два вида андеррайтинга: индивидуальный и стандартный.

При этом под «индивидуальным (специализированным) андеррайтингом» понимается комплекс мероприятий по принятию на страхование рисков по заявленному объекту на основе изучения и оценки его индивидуальных особенностей и рисков с целью формирования условий страхования объема страхового покрытия, тарифа в целях обеспечения заданных значений убыточности по виду страхования (по страховому портфелю в целом). Такой андеррайтинг проводится, как правило, специалистами-андеррайтерами. Развитие российских страховщков в этом плане сопровождает парадокс: страховые компании длительное время вели страховой бизнес, не имея как такового «страхового производства», в котором работают именно андеррайтеры.

В то же время «стандартный андеррайтинг» — это комплекс мероприятий (процедура) по принятию на страхование рисков по заявленному объекту путем оценки соответствия установленным критериям стандартности (типовым условиям), определения условий страхования объема страхового покрытия и тарифа из числа заранее установленных вариантов. Иначе говоря, это базовый объем действий по андеррайтингу, который проводится в типичных случаях и осуществляется самим продавцом. Критериями «стандартности» (то есть отбора случаев, когда возможно применение стандартного андеррайтинга) выступает ограниченный набор показателей по объекту страхования (виды и состояние объектов, перечень и соблюдение мер безопасности), условиям страхового покрытия (набор рисков и страховых случаев, исключения из покрытия, базовые тарифы поправочные коэффициенты к ним, франшизы). Эти параметры указываются в страховом продукте, тарифном руководстве, условиях заключения договора, условиях продаж и иных инструктивных материалах для продавцов. Инструкция по андеррайтингу создается по определенному виду страхования и включает в себя:

- Общие положения (цели, термины и определения).

- Уровни андеррайтинга (первичный и специализированный, порядок их проведения).

- Перечень стандартных и нестандартных рисков и порядок их оценки.

- Перечень объектов страхования и их категории.

- Порядок определения тарифов (таблицы базовых тарифов и система поправочных коэффициентов).

- Необходимые для проведения андеррайтинга формы-приложения.

Таким образом, для управлению убыточностью страхового портфеля «на входе» необходимо создание в структуре страховой компании эффективной системы оценки риска на этапе заключения договора страхования, т.е. андеррайтинга.

2.4.4. Общая схема регулирования (единая для всех видов страхования)

Урегулирование убытков обеспечивает формирование операционного результата «на выходе» через осуществление процесса выплат. Рассмотрим роль этого бизнес-процесса в операционной деятельности компании.

Сегодня значение эффективной системы урегулирования убытков все больше возрастает. В развитом мире рентабельность собственно страховых операций составляет всего 1–2%. По данным страховых компаний США, убыточность собственно страховых операций (combined loss ratio) в 2012 году составила порядка 98%. Основной доход западные страховые компании получают от инвестирования накопленных средств, при этом доля инвестиционного дохода иностранных страховщиков достигает 70–75% от общего объема дохода страховой компании.

В России ситуация совершенно другая. Компании не располагают достаточными инвестиционными ресурсами, так как находятся на стадии развития, которое требует больших финансовых затрат. В структуре доходов российского страхового бизнеса инвестиционный составляет не более 5–10% от полученных страховщиками доходов. Основной же доход отечественных страховщиков составляет операционный результат как разность между полученными премиями и произведёнными страховыми выплатами.

При этом необходимо отметить, что на сегодня уровень выплат на российском страховом рынке постоянно растёт очень высокими темпами. Поэтому вопрос управления выплатами для российских компаний является достаточно важным. Опыт рынка Центральной и Восточной Европы показывает, что уровень выплат только в автостраховании может быть снижен на 12–13% за счёт трёх основных факторов: централизации процесса урегулирования убытков, разработки и внедрения жёстких процедур, обучения персонала.

Таким образом, в сложившейся ситуации для российских страховых компаний важнейшим вопросом является правильное построение системы урегулирования убытков.

Построение системы урегулирования убытков предполагает:

- Описание бизнес-процесса «урегулирование убытков», определение целей, задач и функций.

- Создание специализированных подразделений, занимающихся урегулированием убытков.

- Формирование системы развития, обучения и мотивации сотрудников службы урегулирования убытков.

- Материально-техническое оснащение службы.

- Внедрение технологий урегулирования убытков.

- Регламентация системы урегулирования убытков.

Целью создания системы урегулирования убытков является сокращение сроков рассмотрения исков, улучшение качества послепродажного обслуживания клиентов, снижение уровня убыточности и средней выплаты по страховому случаю. При этом в бизнес-процессе реализуются следующие функции:

— методолого-аналитическая, которая предполагает разработку нормативной базы и стандартов, обучение экспертов и сотрудников продающих подразделений и агентов, анализ убыточности по продуктам, и каналам продаж, кроме того, выработку рекомендаций и предложений по доработке страховых продуктов и повышению рентабельности страховых операций, участие в разработке технического задания на автоматизацию бизнес-процесса; посредством этой же функции реализуется задача по выработке строгих стандартов урегулирования убытков;

— контрольная функция предполагает контроль страховых выплат по продуктам и целевым клиентским сегментам, за соблюдением нормативов, стандартов и процедур в обособленных подразделениях компании, здесь же реализуется контроль количества, качества и стоимости проводимых работ с сервисными и аутсорсинговыми компаниями и ведутся базы по учету убытков;

— практическая функция предполагает строгое соблюдение всех этапов бизнес-процесса, стандартов и процедур от заявления застрахованного до страховой выплаты.

Система урегулирования убытков страховой организации предполагает создание в компании специализированных подразделений. Перед руководством компании стоит задача выбрать модель такой службы. Для российского рынка сегодня характерно создание самостоятельных структурных подразделений по урегулированию убытков, другими словами в большинстве российских компаний подразделение по урегулированию убытков является централизованным на все виды страхования. Западные же компании строят эту систему, внедряя специализированное подразделение по урегулированию убытков непосредственно в каждое отдельное бизнес-направление. Еще одна модель организации урегулирования убытков – передача этих функций на аутсорсинг. Чаще всего в России в подобных ситуациях страховая компания и аутсорсер входят в одну холдинговую группу. На отечественном рынке встречаются и такие прецеденты, когда компании не имеют вообще обособленных подразделений по урегулированию убытков. Это характерно для мелких компаний, и происходит, естественно, от нехватки ресурсов.

Характерной особенностью российских страховых компаний является такая модель системы урегулирования убытков, когда за центральным офисом остается методологическая разработка всей нормативной базы, контрольная функция и урегулирование убытков по сложным видам страхования, а остальные функции выполняются на местах в филиалах. Хотя уже сейчас есть примеры, когда урегулирование убытков в компании осуществляется только из Москвы. Например, в «Русском страховом центре» филиалы участвуют в процессе урегулирования убытков, собирая первичные документы. Но РСЦ – компания корпоративного страхования, а страховщик, занимающийся розничным автокаско и ОСАГО, урегулировать все убытки через центр не сможет, если он не обладает мощной IT-системой. А вот если IT-система позволяет, то тогда филиалы будут заниматься только продажами страховых услуг, что с моей точки зрения совершенно правильно. Однако большинство компаний не могут сегодня это сделать ввиду отсутствия ресурсов, технологий и так далее. Нужно понимать, что вследствие внедрения такой системы затраты по урегулированию убытков значительно снижаются. Централизация процессов урегулирования убытков – это один из факторов сокращения расходов, он способствует не только снижению уровня выплат, но и снижает затраты на саму службу по урегулированию убытков. За счет централизации процессов урегулирования убытков можно снизить уровень средней выплаты на 3%.

Важная составляющая эффективной работы службы урегулирования убытков – это строгая регламентация и стандартизация ее деятельности. Последовательной стандартизации должны быть подвергнуты все бизнес-процессы, начиная от порядка проведения осмотров объектов, и заканчивая порядком расчета ущерба. В связи с этим встает вопрос компетентности персонала. Эта проблема является на сегодня одной из ключевых для российского рынка. Персонал необходимо обучать, мотивировать и сертифицировать. Как показывает мой опыт работы, только за счет обучения персонала, создания собственных экспертов и их сертификации, можно снизить выплаты на 10–15%.

Во многих компаниях сегодня не выстроена система мотивации персонала. Мотивировать сотрудников службы урегулирования убытков можно в зависимости от разных показателей: снижения уровня убыточности, снижения размера средней выплаты, количество рассмотренных дел в день, количество рассмотренных дел на одного сотрудника, удовлетворенность клиента службой урегулирования убытков, количество клиентов, которые пролонгировали договоры страхования после прохождения процедуры урегулирования убытков в этой компании и др. В РСЦ система урегулирования убытков построена таким образом, что подразделение по урегулированию находится внутри так называемых операционных управлений по видам страхования (куда входит еще андеррайтинг и отдел сопровождения), а начальник управления отвечает за операционный результат по виду страхования. Это позволяет связать мотивацию сотрудников с операционным результатом, достигнутым общими усилиями команды.

Понятно, что, для того, чтобы создать эффективную службу урегулирования убытков нужно осуществить инвестиции в развитие этой службы. При этом, по собственному опыту скажу, что один рубль, вложенный в создание службы в четыре раза дает больший эффект, нежели просто сокращение неоперационных расходов по компании. Вывод очевиден: хочешь управлять убытками – строй систему сегодня. Завтра это может оказаться поздно.

ТЕМА 2.5.АНАЛИЗ ПРИЧИН НЕВЫПОЛНЕНИЯ ПЛАНА ПРОДАЖ И КАЧЕСТВЕННЫЙ АНАЛИЗ ОТКАЗОВ ОТ ПЕРЕЗАКЛЮЧЕНИЯ И ПРОДЛЕНИЯ ДОГОВОРОВ СТРАХОВАНИЯ

2.5.1. Анализ причин невыполнения плана продаж

Для анализа причин невыполнения плана продаж следует построить диаграммы «Соответствия» и «Ишикавы». Диаграммы позволяют систематизировать и оценить взаимосвязь между причинами. Одной из таких причин является сокращение клиентской базы. Используя инструмент «5 почему?» можно выяснить, что у истоков этой проблемы стоит то, что нет единой базы клиентов и при уходе страхового агента, часть контактов и наработок по клиентам, с которыми работал агент, теряется.

2.5.2. Изучение динамики выполнения плана продаж договоров с указанием тенденции к росту и снижению

Динамика продаж страховых договоров за 3 года представлена на рис. 4.

Рис. 4. Динамика страховых премий и рентабельности страховых компаний, 2009 – 2011 гг.

Значительное увеличение собранной премии в 2010 и 2011 гг. (8,6% и 19,1%) и продолжение роста рынка в 2012 году – основные факторы, влияющие на функционирование страховых компаний и способствующие росту страховых портфелей.

Для обеспечения дальнейшего роста объёма премий, страховщикам необходимо сконцентрировать свои усилия на разработке новых страховых продуктов. Кроме того, страховые компании должны переориентироваться на неценовую конкуренцию и развитие технологий.

Модно выделить следующие способы снижения убыточности:

- Сегментация клиентской базы – поиск низкоубыточных сегментов (например, страхование автокаско для опытных водителей, VIP-страхование).

- Конкуренция на уровне сервиса:

• сервис при заключении и сопровождении договоров страхования («личные кабинеты» в Интернете, помощь в сборе справок при наступлении страхового случая);

• дополнительные услуги (например, такси на случай аварии, ремонтная бригада при затоплении квартиры). Кроме того, страховые компании получают от сервисных партнеров доход – комиссионное вознаграждение.

Повысить рентабельность можно также за счёт снижения расходов на ведение дела:

• снижение управленческих расходов – централизация системы урегулирования убытков;

• снижение аквизиционных расходов на привлечение клиентов: кросс-продажи (например, ДСАГО и страхование от НС вместе с ОСАГО), повышение лояльности клиентской базы (повышение качества урегулирования убытков и использование показателя возобновления договоров в качестве KPI;

• снижение комиссии страховым посредникам – конкуренция на уровне сервиса («личные кабинеты» агентов).

Динамику собранных премий в разрезе основных страховых продуктов, предлагаемых на российской страховом рынке, можно представить графически (рис. 5).

Рис. 5. Динамика страховых премий в разрезе продуктов

Таким образом, основной рост премии наблюдается в автостраховании и страховании имущества.

2.5.3. Качественный анализ отказов от перезаключения и продления договоров страхования

Общая характеристика потребления страховых услуг

Наиболее распространенными, как в рамках текущего, так и перспективного пользования, являются услуги ОСАГО (26% пользуются, 20% планируют). Сравнительно часто владельцы полиса ОСАГ являются одновременно и владельцами полиса каско (8% по факту, 6% в планах) и страховки на недвижимость (по 5%).

При этом только 9% страховтелей имеют реальный опыт взаимодействия со страховыми компаниями на этапе выплат.

Наиболее распространёнными мотивами покупки страховых услуг является желание защитить своё имущество и обязательность страховки.

Мотивы отказа от покупки страховых услуг лиц, не имеющих ни одного полиса добровольного страхования: отсутствие имущества, которое было бы важно застраховать, или недостаточность денежных средств на его оплату.

Причины для отказа от услуг конкретной страховой компании — финансовые условия: повышение страховых взносов, низкие компенсационные выплаты, появление на рынке более выгодных ценовых предложений. Факторами второго порядка являются плохие отзывы о компании и низкий уровень обслуживания. Для определения распространённости мотивов переключения на услуги другой компании можно выделить три группы населения. Наиболее распространённым является кластер страхователей, ориентированных на цену (65%); реже встречаются группы, которые могут поменять страховщика при неудовлетворительном качестве его работы (20%) или ухудшении его репутации (15%).

Среди поведенческих моделей выбора страховой компании со стороны потенциальных клиентов наиболее распространёнными являются: сравнение предлагаемых условий и ориентация на рекомендации друзей. Для активных клиентов чаще среднего встречается рациональная модель выбора одного из имеющихся предложений (45%), а также в равной степени проявляется ориентация на рекомендации друзей, знакомых (33%) и обращение в компанию, где раньше была страховка (29%).

При выборе страховой компании приоритетными характеристиками для опрошенных являются ее надежность (64%) и стоимость услуг (29%), а также рекомендации и оперативность выплат (по 19%).

ТЕМА 2.6.АНАЛИЗ СТРАХОВЫХ ОПЕРАЦИЙ И РЕНТАБЕЛЬНОСТИ

2.6.1. Информационная база для анализа страховых операций. Приемы финансового анализа

Информация о фактах хозяйственной жизни является объектом бухгалтерского учёта, а бухгалтерская (финансовая) отчётность является информационной базой для анализа деятельности страховщика. Для финансового анализа основной и доступной является публичная отчётность: форма № 1 — страховщик «Бухгалтерский баланс страховой организации», форма № 2 — страховщик «Отчёт о прибылях и убытках страховой организации».

Бухгалтерский баланс представляет собой способ периодического обобщённого выражения состояния средств страховой организации на определённую дату. Бухгалтерский баланс в первую очередь даёт возможность проанализировать общее финансовое состояние страховщика, представляя данные о средствах (активах) и их источниках (пассивах).

Для решения проблемы «наглядности» бухгалтерского баланса страховщика в целях финансового анализа страховой организации, необходимо раскрыть структуру состава активов страховой организации и источников их формирования. Структурно баланс страховой организации состоит из двух крупных блоков — актива и пассива. Условно в активе выделяются внеоборотные и оборотные активы, в пассиве — капитал и резервы, страховые резервы, долгосрочные и краткосрочные обязательства. Каждый из перечисленных разделов баланса состоит из крупных подразделов (см. табл. 3).

Таблица 3

Структура бухгалтерского баланса страховой организации

|

АКТИВ |

ПАССИВ |

|

I. Активы: Внеоборотные активы |

II. Капитал и резервы |

|

Оборотные активы |

III. Страховые резервы |

|

IV. Обязательства: |

|

|

Долгосрочные обязательства Краткосрочные обязательства |

Существуют различные интерпретации актива баланса. Согласно первой трактовке в активе баланса отражаются состав, размещение и фактическое целевое использование средств предприятия. Таким образом, актив баланса показывает, во что вложены ресурсы и каково функциональное назначение приобретённых хозяйственных средств. Также предполагается, что все компоненты актива могут быть подтверждены инвентаризацией, т. е. упор делается на вещностную природу представленных в активе объектов учёта

Вторая трактовка заключается в рассмотрении актива баланса, как совокупности расходов предприятия, понесённых им в ходе предшествующих операций и финансовых сделок ради возможных будущих доходов. При таком подходе, условно называемом расходно-результативным, акцент ставится на факт вложения средств, подчёркивается финансовая природа отражаемых в активе объектов.

Интерпретация пассива баланса также не однозначна. С юридической точки зрения пассив баланса может трактоваться как сумма обязательств предприятия, поскольку он отражает отношения, возникающие в процессе привлечения средств. В таком понимании элементы пассива рассматриваются, прежде всего, как финансовые средства.

С экономической же точки зрения пассив представляет собой свод источников средств: каждая статья пассива в этом случае условный источник предоставления средств. Логика этого подхода заключается в том, что источники средств и сами средства — абсолютно разные категории и поэтому должны быть представлены в различных разделах баланса (первые — в его пассиве, вторые — а активе).

Очевидно, что денежная оценка всех хозяйственных средств предприятия и денежная оценка всех источников хозяйственных средств совпадают это просто одни и те же объекты бухгалтерского учёта, рассматриваемые с разных точек зрения.

Отчёт о прибылях и убытках страховой организации предназначен для характеристики финансовых результатов деятельности страховщика за отчётный период. Отчёт о прибылях и убытках также содержит сведения о движении денежных средств (доходы и расходы по страховым и другим операциям) и даёт возможность выявить основные факторы, оказавшие существенное влияние на конечный финансовый результат.

Структурно отчёт о прибылях и убытках страховой организации состоит из трёх разделов, где в разделе I «Страхование жизни» и в разделе II «Страхование иное, чем страхование жизни» представлены результаты страховых операций. Это своего рода «выручка страховщика», исчисленная маржинальным методом. В разделе III «Прочие доходы и расходы, не отнесённые в разделы I и II» представлены данные результатов по инвестиционным и финансовым операциям, которые следует исчислить. Кроме этого, по статье 300 «Чистая прибыль (убыток) отчётного периода» формы №2 — страховщик, представлен общий финансовый результат деятельности страховой организации.

2.6.2. Обобщающие показатели анализа страховых операций: объем полученных страховых премий, сумма произведенных страховых выплат, количество заключенных договоров, средний взнос на один договор

Анализ страховых операций, как специфическое направление финансового анализа страховой организации, представляет собой оценку эффективности управления страховым портфелем с целью принятия управленческого решения. Информационной базой для анализа страховых операций служит финансовая и статистическая отчётность страховой организации.

Финансовый анализ страховых операций проводится с помощью таких приемов, как группировка, сравнение, выделение «узких мест», разложение обобщающих показателей на частные, факторный анализ и др. Однако специфика объекта анализа (страховые операции с вероятностным характером страхования) порождает и некоторые его особенности. Прежде всего, это связано с применением множества специфических показателей, в частности, таких как страховой портфель, средняя страховая сумма, убыточность страховой суммы, уровень выплат и т.д. Кроме того, следует учитывать, что твердого обоснования рекомендованных значений (нормативов) показателей анализа страховых операций нет, а применяемые инструменты (расчетные формулы), взятые из практики Госстраха, не учитывают изменений эксплуатационного цикла страховщика.

В задачи финансового анализа страховых операций входит оценка их влияния на формирование финансового результата деятельности страховщика. Страховые операции в общем виде можно представить как заключение договоров страхования и осуществления страховых выплат по ним. Заключение договоров связано с получением страховых премий, которые являются основным источником доходов страховщика. Отсюда наиболее обобщающие показатели анализа страховых операций – это объём полученных страховых премий и суммы произведённых страховых выплат.

Следует отметить, что сумма страховых взносов – это синтезированное выражение показателей количества действующих договоров и среднего взноса по видам страхования, причём количество действующих договоров, в свою очередь, формируется под воздействием величины страхового поля и страхового портфеля, а средний взнос – под воздействием страхового тарифа и страховой суммы. Иначе говоря, в системе показателей основным является объём поступивших премий.

Поступление страховых премий зависит от ряда факторов как экономического, так и социального характера. В частности, в процессе анализа страховых операций большое внимание уделяется таким показателям, как количество заключенных договоров и средний взнос на один договор. Количество заключенных договоров, в свою очередь, зависит от платёжеспособности потенциальных страхователей, доступности страховых тарифов, профессионализма страховых агентов и ставки комиссионного вознаграждений и заключение договоров. Средний же взнос по одному договору страхования формируется под воздействием средней страховой суммы по одному договору и среднесложившегося страхового тарифа.

Факторный анализ открывает широкие возможности в изучении доходов страховщика. Он позволяет не только выявить факторы, оказывающие как положительное, так и отрицательное влияние на поступление страховых премий, но и измерить величину этого влияние на поступление страховых премий, но и измерить величину этого влияния на финансовую устойчивость.

Базой процесса страхования служит страховое поле — максимальное количество объектов, которое может быть охвачено страхованием, а фактическое число застрахованных объектов, конечно, меньше и выражается в процентах охвата, страхового поля.

Возможное при этом страховое событие — это потенциальный, гипотетический страховой случай, на предмет которого производится страхование (несчастный случай, болезнь, дожитие до определённого возраста, квартирная кража, пожар, автомобильная авария и т.д.).

Страховой случай — это свершившееся страховое событие, с наступлением которого возникает обязанность страховщика произвести оплату страхователю или указанному им лицу.

При страховом случае с личностью страхователя или третьего лица выплата называется страховым обеспечением, а при страховом случае с имуществом — страховым возмещением. Страховое обеспечение выплачивается независимо от сумм, причитающихся получателям по другим договорам страхования, а также по социальному страхованию, социальному обеспечению и в порядке возмещения ущерба.

Абсолютные показатели:

- страховое поле или число хозяйств (Nmax);

- общая численность застрахованных объектов или заключённых договоров — страховой портфель (N);

- число страховых случаев (n);

- число пострадавших объектов (nп);

- страховая сумма всех застрахованных объектов (S);

- страховая сумма пострадавших объектов (Sп);

- сумма поступивших страховых платежей (V), %;

- сумма страховых выплат (W);

- общая сумма страховых выплат (П).

Средние показатели:

- Средняя страховая сумма застрахованных объектов:

. (1)

2. Средняя страховая сумма пострадавших объектов:

. (2)

3. Средний размер выплаченного страхового возмещения по объекту:

. (3)

- Средний размер страхового платежа (взноса):

. (4)

Данные показатели используются для характеристики деятельности страховых компаний и анализа.

Относительные показатели:

- Степень охвата страхового поля:

. (5)

- Степень охвата объектов добровольным страхованием:

, (6)

где — количество застрахованных объектов в добровольном порядке;

Этот показатель используется для характеристики уровня развития добровольного страхования.

- Доля пострадавших объектов:

. (7)

Этот показатель характеризует удельный вес объектов, которые были повреждены в отчетном периоде.

- Частота страховых случаев:

. (8)

Частота страховых случаев показывает, сколько страховых случаев приходится в расчете на 100 застрахованных объектов (заключенных договоров).

- Уровень опустошительности страховых случаев:

. (9)

Этот показатель характеризует силу одного страхового случая (урагана, землетрясения, градобития и др.), выражающегося в масштабах разрушения.

- Показатель полноты уничтожения:

. (10)

Этот показатель характеризует удельный вес суммы возмещения в страховой сумме пострадавших объектов. Предельное значение показателя не превышает 1.

- Коэффициент выплат страхового возмещения

. (11)

Этот показатель характеризует размер выплат страхового возмещения на 1 (100) руб. поступивших страховых платежей и может быть использован для анализа финансового состояния страховых компаний. Чем меньше значение этого показателя, тем рентабельнее страховое учреждение.

- Тяжесть риска

. (12)

- Абсолютная сумма дохода страховых организаций

. (13)

- Относительная доходность (процент дохода) страховых организаций

(), (14)

- Уровень взносов по отношению к страховой сумме

. (15)

Этот показатель выражает размер взноса страховых платежей на 1 (100) руб. страховой суммы. Исчисленный числом по страховой компании показатель представляет сложившуюся усредненную ставку страховых платежей по всем видам застрахованного имущества.

- Также одним из важнейших статистических показателей имущественного страхования является уровень убыточности страховых сумм q, представляющий собой долю суммы выплат страхового возмещения страховой сумме застрахованного имущества S , т. е.:

, (16)

по совокупности объектов

, (17)

или , (18)

где — средняя сумма страхового возмещения,

, (19)

— средняя страховая сумма застрахованных объектов,

, (20)

n — число пострадавших объектов;

N — общее количество застрахованных объектов

Если , то (21)

13. Отношение (22)

называют коэффициентом тяжести страховых событий, следовательно:

(23)

Динамику убыточности страховых сумм можно охарактеризовать системой индексов:

, (24)

или (25)

Используя связь показателей:

(26)

и систему взаимосвязанных индексов, можно определить по страховой организации абсолютный прирост (снижение) уровня убыточности страховых сумм, обусловленный изменением уровня тяжести страховых событий и доли пострадавших объектов:

, (27)

или . (28)

Средний уровень убыточности может быть рассчитан по формуле:

, (29)

где q – уровень убыточности отдельных видов имущества.

Средний уровень убыточности страховых сумм в общей сумме застрахованного имущества, т.е.

, (30)

где — доля страховой суммы отдельных видов застрахованного имущества в общей его страховой сумме по организации.

Для характеристики относительного измерения среднего уровня убыточности страховых сумм строится система индексов: переменного состава, постоянного состава и структурных сдвигов:

• индекс средней убыточности переменного состава:

; (31)

• индекс средней убыточности постоянного состава:

; (32)

• индекс структурных сдвигов:

; (33)

На основе этих индексов рассчитывают абсолютное изменение средней убыточности:

; (34)

. (35)

2.6.3. Анализ динамики средних показателей (средняя страховая сумма на один договор, средний взнос на один договор, средняя нагрузка на одного страхового агента)

Факторный анализ открывает широкие возможности в изучении доходов страховщика. Он позволяет не только выявить факторы, оказывающие как положительное, так и отрицательное влияние на поступление страховых премий, но и измерить величину этого влияния на финансовую устойчивость. Наглядно это иллюстрирует динамика средних показателей (по видам страхования) (табл. 4).

Таблица 4

Динамика средних показателей (по видам страхования)

|

Показатели |

Кварталы (годы) |

|||

|

1-й |

2-й |

3-й |

4-й |

|

|

Страховая сумма, тыс.руб. |

6345,5 |

6599,3 |

6863,2 |

7137,7 |

|

Количество договоров страхования, ед. |

49207 |

51175 |

53222 |

55350 |

|

Средняя страховая сумма на один договор, тыс. руб. |

128,9 |

128,9 |

128,9 |

128,9 |

|

Сумма полученных страховых премий, тыс. руб. |

8603,5 |

8947,6 |

9305,5 |

9677,7 |

|

Средний взнос на один договор, тыс. руб. |

0, 175 |

0, 175 |

0, 175 |

0, 175 |

Количество действующих договоров и их увеличение в значительной мере обусловлены нагрузкой на одного страхового агента. Поэтому при анализе особое внимание уделяется вопросам работы страховых агентов по заключению новых и возобновляемых договоров, обеспечению прироста месячного взноса, сокращению количества досрочно прекращенных договоров (табл. 5) — как показатель результативности труда страховых агентов. Однако рост нагрузки не может быть бесконечным, так как с увеличением нагрузки может снизиться качество страхового обслуживания.

Таблица 5

Динамика средней нагрузки на одного страхового агента

|

Показатели |

Кварталы (годы) |

|||

|

1-й |

2-й |

3-й |

4-й |

|

|

Сумма полученных страховых премий, тыс. руб. |

8603,5 |

8947,6 |

9305,5 |

9677,7 |

|

Количество действующих договоров страхования, ед. |

49207 |

51175 |

53222 |

55350 |

|

Численность страховых агентов, чел. |

52 |

54 |

61 |

57 |

|

Нагрузка на одного агента по договорам, ед. |

946,2 |

947,7 |

872,5 |

971,1 |

|

Нагрузка на одного агента по премиям, тыс. руб. |

165,4 |

165,4 |

152,5 |

169,8 |

2.6.4. Анализ расходов страховщика: анализ страховых выплат, расходов на ведение дела

В центре финансового анализа всегда остается анализ доходов и расходов страховщика.

По удельному весу и по значимости основной статьей расходов в страховой организации являются страховые выплаты. Анализ страховых выплат следует начинать с исследования динамических рядов объема выплат. Динамические ряды показателя объема выплат разрабатываются с помощью статистических методов: определяются темпы роста и прироста этих величин, цепные и базисные индексы. На данном этапе анализа выявляются виды страхования, выплаты по которым растут наиболее высокими темпами. Развернутая характеристика темпов роста страховых выплат служит базой финансового планирования, расчета себестоимости страховых услуг.

На следующем этапе анализа рассчитывается величина средней выплаты на один договор по каждому виду страхования и по каждому варианту ответственности. Динамику выплат по страхованию жизни отражает прежде всего рост страховой суммы или увеличение числа досрочно прекращенных договоров, в имущественном страховании — повышение количества страховых случаев или степени ущерба и т.д. При анализе объема выплат выявляется влияние как средней выплаты, так и количества выплат.

Важным элементом расходов страховщика являются расходы на ведение дела (РВД). Их анализ начинается с изучения динамики этого показателя и его структуры по основным статьям затрат (табл. 6). В состав расходов на ведение дела (вместе с комиссионным вознаграждением за заключение договоров страхования) включаются также налоги и сборы, уплачиваемые независимо от результатов финансовой деятельности страховой организации (налог на имущество, транспортный налог и т.п.). Фактическую сумму РВД по какому-либо виду страхования следует сравнивать с нормативной, заложенной в тарифных ставках по видам страхования.

Таблица 6

Структура расходов на ведение дела

|

Показатели |

Кварталы (годы) |

|||

|

1-й |

2-й |

3-й |

4-й |

|

|

Общая сумма расходов на ведение дела (РВД), тыс. руб. |

2987,1 |

3452,7 |

4110,5 |

5891,7 |

|

Расходы на оплату труда, % к обшей сумме РВД |

7,3 |

9,8 |

10,7 |

12 |

|

Хозяйственные и канцелярские расходы, % к общей сумме РВД |

1,7 |

2,2 |

3,0 |

3,8 |

|

Командировочные расходы, % к общей сумме РВД |

0,2 |

1,4 |

2,7 |

3,2 |

|

Другие общехозяйственные расходы, % к общей сумме РВД |

2,8 |

1,6 |

3,6 |

1,0 |

Анализ себестоимости страховых операций основан на изучении динамики относительных показателей — затрат на рубль страховых взносов. Себестоимость страховых операций определяется по формуле:

(36)

где РВД — расходы на ведение дела по виду страхования (или в целом);

СП — страховые премии (взносы) по виду страхования (или в целом).

Показатель Сс.о — это фактически доля расходов на ведение дела в общем объеме поступлений. Зависимость здесь обратная: чем ниже значение этого показателя, тем эффективнее работает страховая организация. Среднее нормативное значение расходов на ведение дела (в международной практике — аквизиционные расходы) составляет 12%.

2.6.5. Анализ себестоимости страховых операций. Анализ сбалансированности, структуры, однородности страхового портфеля

Анализ страховых операций проводится в рамках определенной совокупности — страхового портфеля.

В литературе понятие страхового портфеля используется для обозначения совокупности страховых взносов (премий), принятой данной страховой организацией и характеризующей общий объем ее деятельности. Страховой портфель может также обозначать количество застрахованных объектов, число договоров страхования, а также размер общей страховой суммы. Как видим, «страховой портфель» — многозначное понятие, что необходимо учитывать и при анализе страхового портфеля, и в целом в управлении страховым делом.

Страховой портфель в значении количества договоров, совокупной страховой суммы и объема страховых премий в определенной мере характеризует также обязательства страховщика. В значении количества застрахованных объектов страховой портфель дает количественную характеристику страховой совокупности по состоянию на определенную дату. Качественные признаки страховой совокупности определяются рисковыми характеристиками объектов страхования, входящих в неё.

Итак, страховой портфель — это фактическое количество застрахованных объектов или число договоров страхования, документально подтвержденных в делах страховщика. В Законе РФ «Об организации страховой деятельности на территории РФ» страховой портфель определяется как обязательства страховщика, принятые им по договорам страхования. Величина обязательств страховщика выражается объемом страховой премии (ст. 010, ст. 080 ф. № 2-страховщик «Отчет о прибылях и убытках страховой организации»). Реальный страховой портфель отличается от расчетного. Это значит, что страховые тарифы, рассчитанные для ожидаемого портфеля, применяются для портфеля с другими характеристиками.