Понятие о документе

Терминология, используемая при работе с документами закреплена в ГОСТ Р 7.0.8-2013 «Делопроизводство и архивное дело. Термины и определения». Термины «документированная информация» и «документ» в ГОСТе рассматриваются так:

документ: Зафиксированная на носителе информация с реквизитами, позволяющими ее идентифицировать.

документированная информация: Структурированная информация, зафиксированная на носителе.

Реквизит — «обязательный элемент оформления официального документа» («дата», «подпись», «печать», «текст документа» и др.).

Документ создается в результате документирования — записи информации на различных носителях по установленным правилам.

Носитель — это материальный объект, который используется для закрепления и хранения на нем речевой, звуковой или изобразительной информации, в том числе в преобразованном виде.

Управленческая документация подразделяется на отдельные системы. Под системой документации понимается совокупность документов, взаимосвязанных по признакам происхождения, назначения, вида, сферы деятельности, единых требований к их оформлению.

Понятие «документ» используется во всех сферах общественной деятельности. Почти каждая отрасль знания дает свое толкование этого термина. К сожалению, до настоящего времени среди специалистов в области документоведения, библиотековедения, информатики и др. сфер нет единства в понимании понятия «документ», не смотря на наличие ряда законодательных и официальных определений. В зависимости от того какая отрасль знания дает это определение, преобладает какой-то один аспект (правовой, управленческий, исторический) и само понятие «документ» определяют различным образом, хотя информационная его сущность очевидна. Эволюция понятия «документ», которое дает документоведение:

- документ — материальный объект,

- документ — носитель информации,

- документ — документированная информация.

Таким образом, в последнее время происходит перенос смысловой нагрузки в определении «документа» с материальной составляющей на информационную.

Официальное толкование данного термина дает ГОСТ Р 7.0.8-2013 «Делопроизводство и архивное дело. Термина и определения».

Электронное делопроизводство ГОСТ Р 7.0.8.-2013, заменивший ГОСТ Р 51141-98, описывает все действующие в законодательстве РФ термины и определения делопроизводства и архивного дела. Вы можете ознакомиться с ним, а также сохранить эту страницу в закладки браузера.

Электронное делопроизводство ГОСТ Р 7.0.8.-2013, заменивший ГОСТ Р 51141-98, описывает все действующие в законодательстве РФ термины и определения делопроизводства и архивного дела. Вы можете ознакомиться с ним, а также сохранить эту страницу в закладки браузера.

Предисловие

1. Разработан Федеральным бюджетным учреждением «Всероссийский научно-исследовательский институт документоведения и архивного дела» (ВНИИДАД) Федерального архивного агентства.

2. Внесен Техническим комитетом по стандартизации ТК 191 «Научно-техническая информация, библиотечное и издательское дело».

3. Утвержден и введен в действие Приказом Федерального агентства по техническому регулированию и метрологии от 17 октября 2013 г. № 1185-ст.

4. В настоящем стандарте реализованы нормы федеральных законов от 27 июля 2006 г. № 149-ФЗ «Об информации, информационных технологиях и о защите информации», от 22 октября 2004 г. № 125-ФЗ «Об архивном деле в Российской Федерации».

5 Взамен ГОСТ Р 51141-98

Правила применения настоящего стандарта установлены в ГОСТ Р 1.1-2012 (раздел 8). Информация об изменениях к настоящему стандарту публикуется в ежегодном (по состоянию на 1 января текущего года) информационном указателе «Национальные стандарты», а официальный текст изменений и поправок — в ежемесячном информационном указателе «Национальные стандарты». В случае пересмотра (замены) или отмены настоящего стандарта соответствующее уведомление будет опубликовано в ближайшем выпуске ежемесячного информационного указателя «Национальные стандарты». Соответствующая информация, уведомление и тексты размещаются также в информационной системе общего пользования — на официальном сайте Федерального агентства по техническому регулированию и метрологии в сети Интернет (gost.ru).

Введение

Установленные в стандарте термины расположены в систематизированном порядке, отражающем терминологическую систему понятий в области делопроизводства и архивного дела.

Для каждого понятия установлен один стандартизированный термин.

Стандартизированные термины набраны полужирным шрифтом, их краткие формы представлены аббревиатурой, а синонимы — курсивом.

Термины-синонимы, нерекомендуемые к применению, приведены в круглых скобках после стандартизированного термина и обозначены пометкой «Нрк».

Термины-синонимы без пометы «Нрк» приведены в качестве справочных данных и не являются стандартизованными.

Заключенная в круглые скобки часть термина может быть опущена при использовании термина в документах по стандартизации.

Термины, в определении которых разработчики не пришли к единому мнению, содержат два варианта определений, указанных под одним номером.

Помета, указывающая на область применения многозначного термина, приведена в круглых скобках светлым шрифтом после термина. Помета не является частью термина.

Приведенные определения можно при необходимости изменять, вводя в них производные признаки, раскрывающие значения используемых в них терминов, указывая объекты, входящие в объем определяемого понятия. Изменения не должны нарушать объем и содержание понятий, определенных в данном стандарте.

Стандартизованные термины набраны полужирным шрифтом, их краткие формы, представленные аббревиатурой, — светлым, синонимы — курсивом.

1. Область применения

Настоящий стандарт устанавливает термины и определения основных понятий, используемые в области делопроизводства и архивного дела.

Термины, установленные настоящим стандартом, рекомендуются для применения во всех видах документации и литературы по делопроизводству и архивному делу, входящих в сферу действия работ по стандартизации и (или) использующих результаты этих работ.

2. Нормативные ссылки

В настоящем стандарте использованы нормативные ссылки на следующие стандарты:

ГОСТ Р 1.2-2004 Стандартизация в Российской Федерации. Стандарты национальные Российской Федерации. Правила разработки, утверждения, обновления и отмены

ГОСТ Р 1.5-2004 Стандартизация в Российской Федерации. Стандарты национальные Российской Федерации. Правила построения, изложения, оформления, обозначения

ГОСТ Р ИСО 704-2010 Терминологическая работа. Принципы и методы

Примечание — При пользовании настоящим стандартом, целесообразно проверить действие ссылочных стандартов в информационной системе общего пользования — на официальном сайте Федерального агентства по техническому регулированию и метрологии в сети Интернет или по ежегодному информационному указателю «Национальные стандарты», который опубликован по состоянию на 1 января текущего года, и по выпускам ежемесячного информационного указателя «Национальные стандарты» за текущий год. Если заменен ссылочный стандарт, на который дана датированная ссылка, то рекомендуется использовать версию этого стандарта с указанием выше годом утверждения (принятия). Если после утверждения настоящего стандарта в ссылочный стандарт, на который дана датированная ссылка, внесено изменение, затрагивающее положение, на которое дана ссылка, то это положение рекомендуется применять без учета данного изменения. Если ссылочный стандарт отменен без замены, то положение, в котором дана ссылка на него, рекомендуется применять в части, не затрагивающей эту ссылку.

3. Термины и определения

3.1 Общие понятия

1. Делопроизводство: Деятельность, обеспечивающая документирование, документооборот, оперативное хранение и использование документов.

2. Документационное обеспечение (управления), ДОУ: Деятельность, целенаправленно обеспечивающая функции управления документами.

3. Управление документами: Деятельность, обеспечивающая реализацию единой политики и стандартов по отношению к документальному фонду организации.

4. Архивное дело: Деятельность, обеспечивающая организацию хранения, комплектования, учета и использования архивных документов.

5. Служба делопроизводства: Структурное подразделение, на которое возложены функции по ведению делопроизводства, а также лица, ответственные за ведение делопроизводства в других подразделениях организации.

6. Архив (нрк архивохранилище): Организация или структурное подразделение организации, осуществляющее комплектование, учет, хранение и использование архивных документов.

7. Документ: Зафиксированная на носителе информация с реквизитами, позволяющими ее идентифицировать.

8. Официальный документ: Документ, созданный организацией, должностным лицом или гражданином, оформленный в установленном порядке.

9. Архивный документ: Документ, сохраняемый или подлежащий сохранению в силу его значимости для граждан, общества, государства.

10. Электронный документ: Документ, информация которого представлена в электронной форме.

11. Документированная информация: Структурированная информация, зафиксированная на носителе.

12. Носитель (документированной) информации: Материальный объект, предназначенный для закрепления, хранения (и воспроизведения) речевой, звуковой или изобразительной информации.

13. Автор документа: Организация, должностное лицо или гражданин, создавшие документ.

14. Юридическая значимость документа: Свойство документа выступать в качестве подтверждения деловой деятельности либо событий личного характера.

15. Юридическая сила документа: Свойство официального документа вызывать правовые последствия.

16. Аутентичность (электронного документа): Свойство электронного документа, гарантирующее, что электронный документ идентичен заявленному.

17. Достоверность (электронного документа): Свойство электронного документа, при котором содержание электронного документа является полным и точным представлением подтверждаемых операций, деятельности или фактов и которому можно доверять в последующих операциях или в последующей деятельности.

18. Целостность (электронного документа): Состояние электронного документа, в который после его создания не вносились никакие изменения.

19. Пригодность для использования (электронного документа): Свойство электронного документа, позволяющее его локализовать и воспроизвести в любой момент времени.

20. Подлинный документ: Документ, сведения об авторе, времени и месте создания которого, содержащиеся в самом документе или выявленные иным путем, подтверждают достоверность его происхождения.

21. Подлинник документа: Первый или единственный экземпляр документа.

22. Дубликат документа: Повторный экземпляр подлинника документа.

23. Копия документа: Экземпляр документа, полностью воспроизводящий информацию подлинника документа.

24. Электронная копия документа: Копия документа, созданная в электронной форме.

25. Заверенная копия документа: Копия документа, на которой в соответствии’ с установленным порядком проставлены реквизиты, обеспечивающие ее юридическую значимость.

26. Выписка из документа: Копия части документа, заверенная в установленном порядке.

27. Письменный документ: Документ, информация которого зафиксирована знаками письменности.

28. Текстовой документ: Содержащий речевую информацию, зафиксированную любым типом письма или любой системой звукозаписи.

29. Изобразительный документ: Документ, воспроизводящий внешний вид и/или внутреннюю структуру какого-либо объекта.

30. Фотодокумент: Изобразительный документ, созданный фотографическим или электронным (цифровым) способом, фиксирующий информацию в виде отдельных изображений — статичных образов.

31. Аудиовизуальный документ: Документ, содержащий изобразительную и/или звуковую информацию.

32. Видеодокумент: Аудиовизуальный документ, созданный способом видеозаписи, фиксирующим информацию в виде последовательно расположенных изображений — динамичных образов.

33. Кинодокумент: Изобразительный или аудиовизуальный документ, созданный фотографическим или электронным (цифровым) способом, фиксирующий информацию в виде последовательно расположенных изображений — динамичных образов.

34. Фонодокумент: Аудиовизуальный документ, содержащий звуковую информацию, зафиксированную любой системой звукозаписи.

35. Графический документ: Изобразительный документ, в котором изображение объекта получено посредством линий, штрихов, светотени, точек, цвета.

36. Реквизит документа: Элемент оформления документа.

37. Формуляр документа: Совокупность реквизитов документа, расположенных в установленной последовательности.

38. Хранение документов: Организация рационального размещения и обеспечение сохранности документов.

39. Экспертиза ценности документов: Изучение документов на основании критериев их ценности для определения сроков хранения документов.

40. Срок хранения документов: Период времени, в течение которого должно обеспечиваться хранение документа в составе документального или архивного фонда.

41. Постоянное хранение документов: Вечное хранение документов без права их уничтожения.

42. Временное хранение документов: Хранение документов до их уничтожения в течение сроков, установленных нормативными правовыми актами.

43. Доступ к документу: Возможность и условия получения и использования документа

3.2. Делопроизводство

3.2.1. Документирование

44. Документирование: Запись информации на носителе по установленным правилам.

45. Средства документирования: Средства организационной и компьютерной техники, используемые для записи информации на носителе.

46. Система документации: Совокупность документов, взаимосвязанных по признакам назначения, сферы деятельности и единых требований к их оформлению.

47. Вид документа: Классификационное понятие, обозначающее принадлежность документа к определенной группе документов по признаку общности функционального назначения.

48. Бланк документа: Лист бумаги или электронный шаблон с реквизитами, идентифицирующими автора официального документа.

49. Унифицированная форма документа; УФД: Формуляр документа определенного вида, содержащий постоянную часть текста.

50. Табель унифицированных форм документов: Перечень установленных к применению унифицированных форм документов.

51. Альбом унифицированных форм документов: Сборник установленных к применению унифицированных форм документов с указаниями по их заполнению.

52. Оформление документа: Проставление на документе необходимых реквизитов.

53. Согласование документа; визирование: Оценка проекта официального документа заинтересованными организациями, должностными лицами, специалистами.

54. Лист согласования (визирования) документа: Часть официального документа с отметками (визами) о согласовании.

55. Виза: Реквизит, фиксирующий согласие или несогласие должностного лица с содержанием документа.

56. Гриф согласования: Реквизит, выражающий согласие организации, не являющейся автором документа, с его содержанием.

57. Подписание (документа): Заверение документа собственноручной подписью должностного или физического лица по установленной форме.

58. Подпись: Реквизит, содержащий собственноручную роспись должностного или физического лица.

59. Электронная подпись: Информация в электронной форме, присоединенная к электронному документу или иным образом связанная с ним и позволяющая идентифицировать лицо, подписавшее электронный документ.

60. Утверждение документа: Способ придания документу правового статуса.

61. Гриф утверждения: Реквизит официального документа, свидетельствующий о правовом статусе документа.

62. Гриф ограничения доступа к документу: Реквизит, свидетельствующий об особом характере информации документа и ограничивающий доступ к нему.

63. Дата документа: Реквизит, обозначающий время подписания (утверждения) документа или зафиксированного в нем события.

64. Место составления (издания) документа: Реквизит, обозначающий наименование населенного пункта, являющегося местонахождением организации — автора документа.

65. Резолюция: Реквизит, содержащий указания должностного лица по исполнению документа.

66. Текст документа: Основная содержательная часть документа.

67. Адресат: Реквизит, содержащий информацию о получателе документа.

68. Отметка о наличии приложения: Реквизит, содержащий сведения о дополнительно прилагаемом документе (документах).

69. Отметка о поступлении документа: Реквизит, подтверждающий факт получения документа организацией.

70. Отметка о заверении копии: Реквизит, используемый для придания копии правового статуса.

71. Печать: Устройство, используемое для заверения подлинности подписи должностного лица посредством нанесения его оттиска на документ.

72. Официальное опубликование документа: Первая публикация полного текста законодательного и иного нормативного правового акта в официальном издании или его первое размещение на официальном Интернет-портале.

3.2.2. Организация работы с документами

73. Документооборот: Движение документов в организации с момента их создания или получения до завершения исполнения или отправки.

74. Электронный документооборот: Документооборот с использованием автоматизированной информационной системы (системы электронного документооборота).

75. Объем документооборота: Количество документов, поступивших в организацию и созданных ею за определенный период.

76. Документопоток: Совокупность документов одного вида или назначения, имеющих единый маршрут.

77. Плотность документопотока: Количество документов, проходящих через определенный пункт обработки за единицу времени.

78. Включение документа в СЭД: Осуществление действий, обеспечивающих размещение сведений о документе и/или документа в системе электронного документооборота.

79. Метаданные: Данные, описывающие контекст, содержание, структуру документов, обеспечивающие управление документами в информационной системе.

80. Конвертирование (электронных документов), конвертация (электронных документов): Процесс перемещения электронных документов с одного носителя на другой или из одного формата в другой.

81. Миграция (электронных документов): Перемещение электронных документов из одной информационной системы в другую с сохранением аутентичности, целостности, достоверности документов и их пригодности для использования.

82. Первичная обработка документов; экспедиционная обработка документов: Обработка документов (проверка целостности, комплектности, сортировка и др.) при поступлении в организацию.

83. Предварительное рассмотрение документов: Изучение документа, поступившего в организацию, для определения должностного лица, в компетенцию которого входит его рассмотрение.

84. Регистрация документа: Присвоение документу регистрационного номера и внесение данных о документе в регистрационно-учетную форму.

85. Регистрационный номер документа; регистрационный индекс документа: Цифровое или буквенно-цифровое обозначение, присваиваемое документу при его регистрации.

86. Регистрационно-учетная форма: Документ (карточка, журнал), в том числе в электронном виде, используемый для записи сведений о документе в целях учета, поиска и контроля.

87. Государственный регистрационный номер документа: Номер, присваиваемый документу при его включении в соответствующий государственный реестр.

88. Контроль исполнения документов: Совокупность действий, обеспечивающих своевременное исполнение документов.

89. Типовой срок исполнения документа: Срок исполнения документа, установленный нормативным правовым актом.

90. Индивидуальный срок исполнения документа: Срок исполнения документа, установленный организационно-распорядительным документом организации или резолюцией.

91. Отметка об исполнении документа и направлении его в дело: Реквизит, определяющий место хранения документа после завершения работы с ним.

92. Оперативное хранение документов: Хранение документов в структурном подразделении до их передачи в архив организации или уничтожения.

93. Документальный фонд: Совокупность документов, образующихся в деятельности организации.

94. Номенклатура дел: Систематизированный перечень заголовков дел, создаваемых в организации, с указанием сроков их хранения.

95. Дело: Документ или совокупность документов, относящихся к одному вопросу или участку деятельности, помещенных в отдельную обложку.

96. Электронное дело: Электронный документ или совокупность электронных документов и метаданных к ним, сформированные в соответствии с номенклатурой дел.

97. Признаки заведения дела: Основания, в соответствии с которыми формулируется заголовок дела и формируется дело.

98. Формирование дела: Группировка исполненных документов в дело в соответствии с номенклатурой дел и их систематизация внутри дела.

99. Оформление дела: Подготовка дела к передаче на архивное хранение.

100. Заголовок дела: Краткое обозначение сведений о составе и содержании документов дела.

101. Внутренняя опись: Документ, включаемый в дело для учета документов дела, раскрытия их состава и содержания.

102. Лист-заверитель дела: Документ, содержащий сведения о количестве листов дела, физическом состоянии документов и особенностях формирования дела.

103. Индекс дела: Цифровое или буквенно-цифровое обозначение дела в соответствии с номенклатурой дел организации.

104. Опись дел структурного подразделения: Учетный документ, включающий сведения о делах, сформированных в подразделении и подлежащих передаче на архивное хранение.

105. Уничтожение документов: Исключение документов из документального или архивного фонда по истечении срока их хранения с последующим уничтожением (утилизацией) в установленном порядке.

3.3. Архивное дело

3.3.1. Хранение и учет архивных документов

Как вести архивное дело и делопроизводство в системе электронного документооборота? И что нужно, чтобы создать безбумажный архив в компании? Читайте в статье ECM-Journal

106. Государственный архив: Федеральное государственное учреждение, создаваемое Российской Федерацией, или государственное учреждение субъекта Российской Федерации, создаваемое субъектом Российской Федерации, которые осуществляют комплектование, учет, хранение и использование документов Архивного фонда Российской Федерации, а также других архивных документов.

107. Муниципальный архив: Структурное подразделение органа местного самоуправления муниципального района, городского округа или муниципальное учреждение, создаваемое муниципальным районом, городским округом и осуществляющее хранение, комплектование, учет и использование документов Архивного фонда Российской Федерации, а также других архивных документов.

108. Профиль архива: Установленный для архива состав документов, подлежащих хранению.

109. Архивный фонд: Совокупность архивных документов, исторически и/или логически связанных между собой.

110. Архивный фонд Российской Федерации: Исторически сложившаяся и постоянно пополняемая совокупность архивных документов, отражающих материальную и духовную жизнь общества, имеющих историческое, научное, социальное, экономическое, политическое и культурное значение, подлежащих постоянному хранению.

111. Объединенный архивный фонд (Нрк групповой архивный фонд, комплексный архивный фонд): Архивный фонд, сформированный из документов двух фондообразователей или более, имеющих между собой исторические и/или логические обусловленные связи.

112. Архивный фонд личного происхождения: Архивный фонд, состоящий из документов, образовавшихся в процессе жизни и деятельности физического лица, семьи, рода.

113. Архивная коллекция: Совокупность документов, объединенных по одному или нескольким общим для них сущностным признакам.

114. Фондирование документов: Определение принадлежности документов конкретному фондообразователю и хронологических границ архивного фонда.

115. Фондообразователь: Юридическое или физическое лицо, в процессе деятельности которого образуется документальный фонд.

116. Обеспечение сохранности документов: Комплекс мероприятий по созданию и соблюдению нормативных условий, режимов и надлежащей организации хранения архивных документов.

117. Обеспечение физико-химической сохранности документов: Разработка, создание и практическое применение научно-технических средств и методов хранения, реставрации, консервации, биохимической защиты и воспроизведения архивных документов.

118. Архивохранилище (Нрк архив): Специально оборудованное помещение для хранения архивных документов.

119. Режим хранения архивных документов: Совокупность противопожарных и охранных мер, температурно-влажностных, санитарно-гигиенических и световых условий, создаваемых в архивохранилищах для обеспечения сохранности документов, и контроль за их выполнением.

120. Реставрация архивного документа: Восстановление первоначальных или близких к первоначальным свойств и внешних признаков архивного документа, подвергшегося повреждению или разрушению.

121. Консервация архивного документа: Система мероприятий по предохранению документа от разрушающего воздействия внешней среды.

122. Старение документа: Изменение первоначальных физико-химических свойств документа под воздействием внешних и внутренних факторов.

123. Страховая копия архивного документа: Копия особо ценного или уникального архивного документа, изготовленная в целях сохранения содержащейся в нем информации на случай утраты или повреждения подлинника.

124. Страховой фонд архивных документов: Совокупность страховых копий особо ценных и уникальных архивных документов.

125. Фонд пользования (архива): Совокупность копий архивных документов, предназначенных для пользования вместо подлинников с целью предотвращения их износа.

126. Депозитарное хранение документов Архивного фонда Российской Федерации: Хранение документов Архивного фонда Российской Федерации государственными органами и организациями в течение сроков и на условиях, определенных соответствующими договорами между ними и специально уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти.

127. Учет архивных документов: Определение количества и состава архивных документов в единицах учета и отражение этого количества и состава в учетных документах для контроля за их наличием и состоянием.

128. Централизованный государственный учет документов Архивного фонда Российской Федерации: Система учета документов Архивного фонда Российской Федерации на уровне субъекта Российской Федерации и государства в целом, основанная на сосредоточении в органах управления архивным делом сведений о количестве, составе архивных фондов и количестве единиц хранения.

129. Единица учета архивных документов: Единица измерения количества документов в архиве для отражения этого количества в учетных документах и архивных справочниках.

130. Единица хранения архивных документов: Учетная и классификационная единица, представляющая собой физически обособленный документ или совокупность документов, имеющая самостоятельное значение.

131. Учетные документы (архива): Комплекс документов установленной формы, фиксирующих поступление, выбытие, количество, состав и состояние архивных документов в единицах учета.

132. Список фондов: Учетный документ, содержащий перечень официальных наименований хранящихся в архиве, а также выбывших архивных фондов в порядке возрастания присвоенных им номеров.

133. Лист фонда: Учетный документ, содержащий в рамках архивного фонда сведения о количестве и составе описей дел, документов и их нумерации, количестве и составе архивных документов, состоянии их описания, динамике изменений по каждой описи дел, документов и архивному фонду в целом, фиксирующий изменения в названии архивного фонда.

134. Архивный шифр: Обозначение, наносимое на единицу хранения архивных документов в целях ее идентификации и учета, состоящее из сокращенного названия архива (официальной аббревиатуры), номера архивного фонда, номера описи дел, документов, номера единицы хранения, номера единицы учета.

135. Проверка наличия и состояния архивных документов: Установление соответствия фактического наличия количества единиц хранения записям в учетных документах архива, а также выявление архивных документов, требующих консервации, реставрации, дезинфекции.

136. Топографический указатель: Документ, содержащий сведения о точном местонахождении архивных фондов в архивохранилище.

3.3.2. Комплектование архива

137. Комплектование архива: Систематическое пополнение архива документами в соответствии с его профилем.

138. Критерии экспертизы ценности документов: Признаки, определяющие значимость происхождения, содержания и внешних особенностей документов.

139. Источник комплектования (архива): Организация или гражданин, чьи документы поступают или могут поступить на хранение в архив.

140. Выборочный прием документов: Прием на постоянное хранение отдельных видов документов организаций или всех ценных документов ряда организаций из числа однородных.

141. Перечень документов со сроками хранения: Систематизированный список видов и категорий документов с указанием сроков их хранения.

142. Документ временного срока хранения: Документ ограниченного срока хранения, по истечении которого он подлежит уничтожению.

143. Документ постоянного срока хранения: Документ, которому в соответствии с нормативными правовыми актами установлено вечное хранение.

144. Документ Архивного фонда Российской Федерации: Архивный документ, прошедший экспертизу ценности документов, поставленный на государственный учет и подлежащий постоянному хранению.

145. Особо ценный документ: Документ Архивного фонда Российской Федерации, имеющий непреходящую культурно-историческую и научную ценность, особую важность для общества и государства, и в отношении которого установлен особый режим учета, хранения и использования.

146. Уникальный документ: Особо ценный документ, не имеющий себе подобных по содержащейся в нем информации и/или его внешним признакам, невосполнимый при утрате с точки зрения его значения и/или автографичности.

147. Упорядочение архивных документов: Комплекс работ по формированию архивных документов в единицы хранения (дела), их описанию и оформлению в соответствии с правилами, установленными специально уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти.

148. Выделение документов к уничтожению: Выявление в процессе экспертизы научной и практической ценности документов с истекшими сроками хранения и отбор их для уничтожения.

3.3.3. Информационная деятельность архива

149. Информационная деятельность архива: Создание архивных справочников и организация использования архивных документов.

150. Использование архивных документов: Применение информации архивных документов в культурных, научных, политических, экономических целях и для обеспечения законных прав и интересов граждан.

151. Пользование архивными документами: Ознакомление с архивными документами посредством их прочтения, просмотра или прослушивания.

152. Организация пользования архивными документами: Деятельность архивных учреждений по предоставлению государственным органам, органам местного самоуправления, юридическим или физическим лицам архивных документов для их прочтения, просмотра или прослушивания.

153. Пользователь архивными документами: Государственный орган, орган местного самоуправления либо юридическое или физическое лицо, обращающиеся на законных основаниях к архивным документам для получения и использования необходимой информации.

154. Владелец архивных документов: Государственный орган, орган местного самоуправления либо юридическое или физическое лицо, осуществляющие владение и пользование архивными документами и реализующие полномочия по распоряжению ими в пределах, установленных законом или договором.

155. Собственник архивных документов: Государство, муниципальное образование либо юридическое или физическое лицо, в полном объеме реализующие права владения, пользования, распоряжения архивными документами.

156. Ограничение доступа к архивным документам: Временные или иные условия, исключающие свободное пользование архивными документами в соответствии с законодательством или по воле фондообразователя, собственника, владельца документов.

157. Публикация архивных документов: Подготовка архивных документов к изданию и осуществление их издания в соответствии с общепринятыми научными принципами и нормами.

158. Документальная выставка: Экспонирование архивных документов или их копий в специальном, приспособленном для этого помещении или на интернет-сайте.

159. Описание архивных документов: Структурированное изложение сведений о составе и содержании документов в архивных справочниках.

160. Описательная статья архивного справочника: Совокупность сведений об объекте описания (документе, его части, единице хранения, группе единиц хранения, архивном фонде, группе архивных фондов) в архивном справочнике.

161. Научно-справочный аппарат архива, справочно-поисковые средства архива; НСА архива: Совокупность описаний архивных документов.

162. Система научно-справочного аппарата к документам архива: Комплекс взаимосвязанных и взаимодополняемых, созданных на единой научно-методической основе архивных справочников о составе и содержании документов архива.

163. Архивный справочник: Справочник о составе, содержании и местонахождении архивных документов.

164. Опись дел, документов: Справочный и учетный документ, содержащий систематизированный перечень единиц хранения/единиц учета архивного фонда, предназначенный для раскрытия их содержания и учета.

165. Архивный путеводитель: Справочник, содержащий систематизированные сведения о фондах архива (архивов) и предназначенный для ознакомления с их составом и содержанием.

166. Архивный каталог: Справочник, в котором сведения о содержании архивных фондов, единиц хранения/единиц учета, архивных документов (или их частей), расположены в соответствии с выбранной схемой классификации.

167. Архивный указатель: Справочник, содержащий систематизированный перечень наименований предметных понятий, упоминаемых в архивных документах, с указанием их архивных шифров.

168. Обзор архивного фонда: Справочник, содержащий систематизированные сведения о составе и содержании архивных документов одного архивного фонда, дополненные их источниковедческим анализом.

169. Тематический обзор архивных документов: Справочник, содержащий систематизированные сведения о составе, содержании и поисковых данных комплексов архивных документов одного или группы архивных фондов по определенной теме, дополненные их источниковедческим анализом.

170. Историческая справка к архивному фонду: Документ, содержащий сведения по истории фондообразователя и архивного фонда, краткую характеристику состава и содержания документов архивного фонда и научно-справочного аппарата к нему.

171. Каталогизация архивных документов: Подготовка, составление и ведение архивных каталогов.

172. Архивная справка: Документ, составленный на бланке архива, имеющий юридическую силу и содержащий документную информацию о предмете запроса, с указанием архивных шифров и номеров листов единиц хранения тех архивных документов, на основании которых он составлен.

173. Архивная копия: Дословно воспроизводящая текст или изображение архивного документа копия с указанием архивного шифра и номеров листов единицы хранения, заверенная в установленном порядке.

174. Архивная выписка: Документ, составленный на бланке архива, дословно воспроизводящий часть текста архивного документа, относящуюся к определенным факту, событию, лицу, с указанием архивного шифра и номеров листов единицы хранения.

Вы изучили ГОСТ Р 7.0.8-2013 СИБИД. Делопроизводство и архивное дело. Термины и определения. Если планируете организовать систему электронного архива в организации, советуем ознакомиться с статьёй Артёма Пермякова на ECM-Journal.

В деятельности любой организации, учреждения, предприятия создается множество разнообразных по видам и назначению документов. Одни документы предназначены для реализации внешних связей, другие отражают сугубо внутреннюю деятельность учреждения во всех ее разнообразных аспектах. В процессе развития документационного обеспечения постепенно сложились определенные документные комплексы – системы документации: например, система распорядительной документации, система документации по бухгалтерскому учету и отчетности, система документации по личному составу, система отчетной документации и др.

При работе с документами очень важно знать, к какой системе документации относится тот или иной документ – это во многом определяет требования к структуре и содержанию документов, к их оформлению.

В любой классификации важно основание – признак или признаки, в соответствии с которыми объекты классификации разбиваются на классы.

Цель данной работы – определить понятие документа, виды и функции документов, а также рассмотреть классификации и системы документации.

Понятие документа

Слово «документ» в переводе с латинского означает «свидетельство», «способ доказательства».

Документ – это зафиксированная на материальном носителе информация с реквизитами, позволяющими ее идентифицировать. (Информация – сведения о лицах, предметах, фактах, событиях, явлениях и процессах независимо от формы их представления). Документы используются в различных областях деятельности, поэтому содержание понятия «документ» многозначно и зависит от того, в какой отрасли и для каких целей он используется. Так, для юристов документ – это, прежде всего, способ доказательства или свидетельства чего-либо. Для историков – исторический источник. А специалисты в области управления считают его средством фиксации передачи управленческих решений. Документ, зафиксировав информацию, тем самым обеспечивает ее хранение и накопление, возможность передачи другому лицу, многократное использование, возвращает к информации во времени.

Важнейшей функцией документа является как раз информационная. В документе фиксируются факты, события, явления практической и мыслительной деятельности человека.

Документ обладает организационной функцией. С помощью документа обеспечивается воздействие на коллективы людей для организации и координации их деятельности. Внешние связи предприятий и организаций обеспечивает коммуникативная функция документов.

Документ несет юридическую функцию, поскольку его содержание используется в качестве доказательства при рассмотрении спорных вопросов сторонами отношений, не говоря уже об органах следствия, суда и прокуратуры. Ряд документов изначально наделен юридической функцией (договорная документация, нотариально заверенные документы, правовые акты органов государственного управления и т. д.).

Наконец, документ выполняет воспитательную функцию. Он дисциплинирует исполнителя, требует повышенного уровня образовательной подготовки, а хорошо оформленный документ воспитывает эстетический вкус управленческих кадров, повышает престиж организации. Еще есть управленческая функция, которая позволяет организовывать, регулировать, контролировать, анализировать производственные процессы; учетная, с помощью которой накапливают сведения за определенные периоды времени и позволяют их анализировать, выявляя тенденции и закономерности; историческая, которая является источником знаний о событиях и деятелях различных эпох, полнее и конкретнее других исторических памятников раскрывает исторические события, подтверждает и дополняют факты, помогает восстанавливать историческое прошлое стран и народов.

При создании документов используют различные способы документирования в зависимости от содержания информации: звукозапись (фонодокумент), фотографию (фотодокумент), запись изображений и звуков (аудиовизуальный документ) и т. д.

Документ, созданный юридическим или физическим лицом, оформленный и удостоверенный в установленном порядке, называется официальным документом. Официальный документ, используемый в текущей деятельности организации, называют служебным документом.

Если документ создан лицом вне сферы его служебной или общественной деятельности, то он считается документом личного происхождения.

Все документы по отражаемым в них видам деятельности делятся на две большие группы. Первая — это документы по общим и административным вопросам, т.е. вопросам общего руководства предприятием (организацией) и его производственной деятельностью. Эти документы могут составлять работники всех подразделений предприятия. Вторая группа — документы по функциям управления. Такие документы составляют работники финансовых органов, бухгалтерии, отделов планирования, снабжения и сбыта, других функциональных подразделений.

Документы классифицируются по наименованиям: служебные письма, приказы, протоколы, акты, докладные записки, договоры и т.д. Оформление всех этих документов унифицировано, но по содержанию они могут быть совершенно разными;

по месту составления: внутренние (документы, составляемые работниками данного предприятия) и внешние (документы, поступающие из других предприятий, организаций и от частных лиц);

по содержанию: простые (посвященные одному вопросу)

по форме: индивидуальные, когда содержание каждого документа имеет свои особенности (например, докладные записки), трафаретные, когда часть документа отпечатана, а часть заполняется при составлении, и типовые, созданные для группы однородных предприятий. Как правило, все типовые и трафаретные документы печатаются типографским способом или на множительных аппаратах;

по срокам исполнения: срочные, требующие исполнения в определенный срок, и несрочные, для которых срок исполнения не установлен;

по происхождению: служебные, затрагивающие интересы предприятия, организации, и личные, касающиеся конкретного лица и являющиеся именными;

по виду оформления: подлинные, копии, выписки, дубликаты;

по средствам фиксации: письменные, графические, фотокинодокументы и т.д.

Подлинник — это подписанный и надлежащим образом оформленный экземпляр документа, составленный в первый раз. Копия — повторное, абсолютно точное воспроизведение подлинника (с пометкой «копия»), засвидетельственное в установленном порядке соответствующим должностным лицом. На копиях служебных документов, требующих особого удостоверения, в обязательном порядке ставятся подпись руководителя и печать.

Иногда для работы требуется не копия с подлинного документа, а выписка из того или иного его раздела. При оформлении выписки обязательно надо указать, из какого документа она сделана. Правильность составления выписки подтверждается подписями должностных лиц и печатью. Предприятиям и организациям предоставлено право в случае утери владельцем подлинного документа выдавать ему соответствующий дубликат (с пометкой «дубликат»), имеющий одинаковую юридическую силу с подлинником.

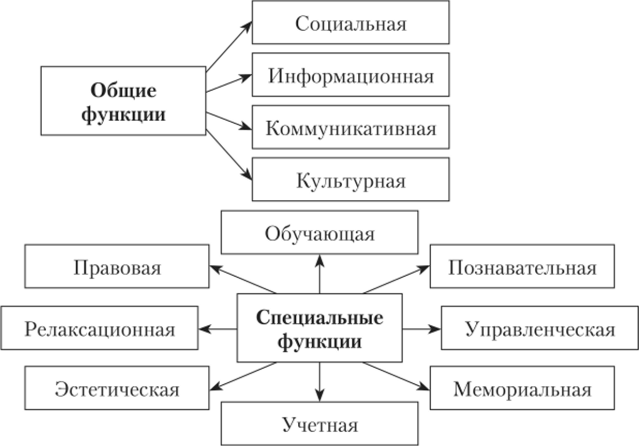

Рис.1 Функции документов.

Функции документов

Для понимания эволюции документа важно изучать вопрос о его функциях. Функция документа есть его целевое назначение, присущее ему независимо от того осознана эта функция автором или нет. Любой документ обладает определенными функциями, выяснение которых важно для определения цели создания документа, для его классификации и изучения роли в данной социальной структуре и экономической системе. Автор документа, фиксируя информацию, не всегда программирует какую-либо функцию. Документ полифункционален (многофункционален), т.е. содержит в себе различные функции, которые с течением времени меняют свое доминирующее значение. Выделяются функции общие и специальные. Общие — это информационная, социальная, коммуникативная, культурная; специальные — управленческая, правовая, функция исторического источника, функция учета. (Рис.1)

Информационная функция определяется потребностью в запечатлении информации с целью сохранения и передачи и присуща всем без исключения документам. Причина появления любого документа — необходимость фиксировать информацию о фактах, событиях, явлениях, практической и мыслительной деятельности.

Информацию, содержащуюся в документах можно подразделить на:

ретроспективную (относящуюся к прошлому);

оперативную (текущую);

перспективную (относящуюся к будущему)

Существуют и другие классификации информации. Например, разделение на первичную и вторичную; по жанрам; видам; носителям и проч.

Каждый документ имеет информационную емкость (или информационный потенциал), т.е. количество и качество информации.

Информационная емкость характеризуется такими показателями: полнота, объективность, достоверность, оптимальность, актуальность информации, ее полезность и новизна. Чем выше эти показатели, тем ценнее документ.

Социальная функция тоже присуща многим документам, т. к. создаются они для удовлетворения различных потребностей как общества в целом, так и отдельных его членов. Документ также сам может влиять на социальные отношения них в зависимости от назначения, роли в данном обществе, причем может не только стимулировать их развитие социальных процессов, но и тормозить.

Коммуникативная функция выполняет задачу передачи информации во времени и пространстве, информационной связи между членами общества. Без обмена сведениями, мнениями, идеями социальные связи не могут поддерживаться. Можно выделить две категории документов, в которых ярко выражена коммуникативная функция:

1) документы, ориентированные в одном направлении (законы, указы, распоряжения, приказы, инструкции, жалобы, докладные записки и др.);

2) документы двустороннего действия (деловая и личная переписка, договорные документы и т.д.).

Культурная функция — способность документа сохранять и передавать культурные традиции, эстетические нормы, ритуалы, принятые в обществе (кинофильм, фотография, научно-технический документ и др.).

Управленческая функция выполняется официальными документами, которые специально созданы для целей и в процессе управления (законы, положения, уставы, протоколы, решения, сводки, отчеты и др.). Эти документы играют большую роль в информационном обеспечении управления, они многообразны, отражают различные уровни принятия решений.

Правовая функция присуща документам, в которых закрепляются изменения правовых норм и правонарушений. Можно выделить две категории документов, наделенных правовой функцией: изначально обладающие ею и приобретающие ее на время.

В первую группу входят все документы, устанавливающие, закрепляющие, изменяющие правовые нормы и правоотношения или прекращающие их действие, а также другие документы, влекущие за собой юридические последствия. Сюда относятся все правовые акты органов государственной власти (законы, указы, постановления и др.), судебные, прокурорские, нотариальные и арбитражные акты, все договорные, удостоверительные документы (паспорта, пропуска, удостоверения и т.д.) и оправдательно-финансовые документы (накладные, приходные ордера, счетно-платежные требования и т.п.)

Ко второй категории относятся документы, которые на время приобретают эту функцию, являясь доказательством каких-либо фактов в суде, органах следствия и прокуратуре, нотариате, арбитраже. В принципе любой документ может быть доказательством и тем самым временно будет наделен правовой функцией.

Функция исторического источника изучается исторической наукой. Существует две точки зрения: первая — документ становится историческим источником с момента передачи его на архивное хранение; вторая — документ наделяется этой функцией с момента его возникновения, но осознается эта функция человеком лишь когда документ поступает в архив. Таким образом, эта функция начинает доминировать в документе, если он выступает как источник информации для историка, исследующего ту или иную проблему.

Функция учета дает не качественную, а количественную характеристику информации, связанной с хозяйственными, демографическими и иными социальными процессами с целью их анализа и контроля. Основные виды учета — статистический, бухгалтерский, оперативный отражаются в статистических и финансово-экономических документах, плановой, отчетной, документации.

Классификация документов по различным признакам

Документ, который создан в обществе, входит в соответствующую систему документации в качестве ее элемента. Отдельные виды и разновидности документов составляют систему документации. До настоящего времени в документоведении не существует непротиворечивой научной классификации видов и разновидностей документов.

Важнейшим признаком для классификации документов является его содержание. Служебные документы могут подразделяться по: по административным вопросам; материально-техническому снабжению; планированию; оперативной деятельности; бухгалтерскому учету; подготовке и расстановке кадров; финансово-кредитным и внешнеторговым вопросам и т.д.

Все документы, обращающиеся на предприятии, могут классифицироваться по следующим признакам.

По наименованию существует множество разновидностей документов. Вот лишь некоторые из них: приказы, распоряжения, планы и отчеты, акты, протоколы, договоры, уставы, инструкции, справки, докладные, объяснительные записки, служебные письма, телеграммы, стандарты, технические условия, платежные требования и поручения, доверенности и т.д.

По способу фиксации информации документы бывают письменные (рукописные, машинописные, типографские, подготовленные на множительных аппаратах, напечатанные на персональных компьютерах), графические и фотофоно-кинодокументы.

По степени сложности документы классифицируют на простые и сложные. Простые — это документы, в которых рассматривается один вопрос, в сложных освещается несколько вопросов.

По степени гласности различают документы открытые (несекретные) и документы с ограниченным доступом. Документы с ограниченным доступом бывают разной степени секретности: совершенно секретные, секретные, документы для служебного пользования (ДСП), с грифом «конфиденциально».

По юридической силе документы подразделяют на подлинные и подложные. Подлинные документы бывают действительные и недействительные. Недействительным документ становится в результате истечения срока действия или отмены его другим документом.

По срокам исполнения документы классифицируются на срочные и несрочные. Срочными являются документы со сроками исполнения, установленными законом и соответствующими правовыми актами, а также телеграммы и другие документы с грифом «срочно».

По происхождению документы классифицируют на служебные, подготовленные на предприятиях, в организациях, и личные (письма граждан с изложением жалоб, предложений, просьб).

По срокам хранения документы делятся на документы временного и постоянного срока хранения. Документы временного хранения в свою очередь подразделяются на документы со сроком хранения до 10 лет и свыше 10 лет.

По степени обязательности документы бывают информационные, содержащие сведения и факты о производственной и иной деятельности организаций, и директивные — обязательные для исполнения, носящие характер юридической или технической нормы.

По степени унификации различают документы индивидуальные, типовые, трафаретные, примерные и унифицированные в виде анкеты и таблицы.

Индивидуальные документы разрабатываются конкретными организациями для внутреннего пользования.

Типовыми являются документы, создаваемые вышестоящими органами для организаций с однородными функциями и носят обязательный характер.

Трафаретные документы имеют заранее напечатанный текст с пробелами, которые заполняются при окончательном оформлении документа в зависимости от конкретной ситуации. Такие документы перспективны, т. к. экономят время на подготовку.

Примерные документы носят ориентировочный характер и используются для составления и оформления документов по аналогии.

Анкета — способ представления унифицированного текста, при котором постоянная информация располагается в левой части листа, а переменная вносится в документ в процессе его составления в правую часть листа.

Таблица — документ, в котором постоянная информация размещается в заголовках граф и боковика (заголовки строк), а переменная (в цифровом или словесном выражении) — на пересечении соответствующих граф и строк.

Текст, представленный в виде таблицы, обладает большой информационной емкостью, позволяет строго классифицировать и кодировать информацию и легко суммировать аналогичные данные. В табличной форме оформляются штатное расписание, план, график отпусков и другие документы.

Государственный классификатор управленческой документации Украины ДК 010-98, действующий с 01.06.99 содержит такие классы документов:

организационно-распорядительная документация;

первично-учетная документация;

банковская документация;

финансовая документация;

отчетно-статистическая документация;

плановая документация;

ресурсная документация;

торговая документация;

внешнеторговая документация;

ценовая документация;

документация труда, социальных вопросов и социальной защиты населения;

документация бытового обслуживания населения;

бухгалтерско-учетная документация;

документация Пенсионного фонда;

словарно-справочная документация.

Системы документации

Согласно Государственному классификатору управленческой документации Украины ДК 010-98, система документации – это совокупность взаимосвязанных документов, которые используются в определенной сфере деятельности.

Деятельность учреждения, организации, предприятия отражается в различных документах, которые взаимосвязаны и составляют системы документации, применяемые в определенной сфере. Можно назвать множество систем документации, которые классифицируются по различным признакам (территориальному, функциональному, уровню управления и т.п.). Выделяют функциональные системы документации — организационно-распорядительная, плановая, отчетностатистическая и др., т.е. присущие всем органам управления. Системы документации, отражающие деятельность органов отраслевого управления (министерств, ведомств), принято считать отраслевыми. Можно выделять различные подсистемы документации по уровням управления, они между собой тесно связаны, и их трудно разграничить.

У нас в стране в связи с развитием автоматизации управленческих процессов разработаны унифицированные системы документации. Определение, назначение, состав унифицированной системы документации устанавливаются ГОСТами. Документы различных систем должны иметь унифицированную форму.

Унифицированная система документации (УСД) — система документации, созданная по единым правилам и требованиям, содержащая информацию, необходимую для управления в определенной сфере деятельности.

Унифицированные формы документов разрабатываются и утверждаются министерствами и ведомствами. Они обязательны для применения во всех учреждениях, организациях, предприятиях независимо от формы собственности.

Государственный классификатор управленческой документации Украины ДК 010-98, действующий с 01.06.99 выделяет такие системы документации:

организационно-распорядительная документация;

первично-учетная документация;

банковская документация;

финансовая документация;

отчетно-статистическая документация;

плановая документация;

ресурсная документация;

торговая документация;

внешнеторговая документация;

ценовая документация;

документация по труду, социальным вопросам и социальной защите населения;

документация по бытовому обслуживанию населения;

бухгалтерско-учетная документация;

документация по Пенсионному фонду;

информационно-справочная документация.

Организационно-распорядительная документация – система документации, используемая для решения организационно-распорядительных заданий управления.

Организационно-распорядительная документация выделяется из единой по своей информационной природе документации в зависимости от функций государственного органа, учреждения, который обслуживает делопроизводство.

Органы государственной власти и государственного управления Украины, все учреждения, организации и предприятия отражают свою деятельность в распорядительных документах. В соответствии с положениями о государственных органах классифицируются и распорядительные документы.

К распорядительным документам, отражающим административно-управленческую деятельность учреждений, относятся:

постановления – правовые акты, принимаемые высшими и некоторыми центральными органами коллегиального управления в целях разрешения наиболее важных и принципиальных задач, стоящими перед данными органами, и установления стабильных норм правил поведения.

решения – правовые акты, принимаемые исполнительными комитетами. Решения оформляют также результаты деятельности и других коллегиальных органов – коллегий, министерств и ведомств, научных советов и т.п.

распоряжения – акты управления государственного органа, имеющие властный характер, присвоенные должностному лицу, государственному органу компетенции, имеющие обязательную силу для граждан и организаций, которым распоряжение адресовано.

уставы – своды правил, регулирующих деятельность организаций, учреждений, обществ и граждан, их взаимоотношения с другими организациями и гражданами, права и обязанности в определенной сфере государственного управления или хозяйственной деятельности.

положения – нормативные акты, имеющие сводный кодификационный характер и определяющие порядок образования, структуру, функции, компетенцию, обязанности и организацию работы системы органов государства, единого органа, структурного подразделения (комиссии, группы).

приказы – акты, издаваемые руководителями министерств, ведомств, отделов и управлений исполкомов местных Советов народных депутатов, руководителями учреждений, объединений, организаций и предприятий, действующими на основе единоналичия. Приказ издается для решения основных оперативных задач, стоящих перед данным органом.

инструкции – правовые акты, издаваемые органом государственного управления (или утверждаемый его руководителем) в целях установления правил, регулирующих организационные вопросы, научно-технические, технологические, финансовые и иные специальные стороны деятельности учреждений, организаций, предприятий (их подразделений и служб), должностных лиц и граждан. Инструкции издаются также в целях разъяснения и определения порядка применения законодательных актов и распорядительных документов.

протоколы – документы, фиксирующие ход обсуждения вопросов и принятия решений на собраниях, совещаниях, конференциях и заседаниях коллегиальных органов.

докладные и объяснительные записки: докладные записки – документы, адресованные руководству и излагающие какой-либо вопрос с выводами и предложениями составителя; объяснительные записки – 1) документы, поясняющие содержание отдельных положений основного документа (плана, отчета, проекта); 2) сообщения должностного лица, поясняющие какое-либо действие, факт, происшествие, представляемые вышестоящему должностному лицу.

акты – документы, составленные несколькими лицами и подтверждающие установленные факты или события.

отчёты и др.

Первично-учетная документация – система документации, используемая для управления производственно-хозяйственной деятельностью субъектов предпринимательской деятельности, организаций, которые не занимаются предпринимательской деятельностью, всех форм собственности.

Банковская документация – система документации, используемая для осуществления расчетно-денежных операций через банки.

Финансовая документация – система документации, используемая для организации финансовых взаимоотношений субъектов экономики.

Отчетно-статистическая документация – система документации, используемая для решения задач государственной статистики и получения статистической информации.

Отчет — документ, содержащий сведения о результатах деятельности за определенный период времени. Отчетная документация учреждения состоит из нескольких комплексов документов: государственная статистическая отчетность; ведомственная отчетность; внутриучрежденческая отчетность.

Формы документов государственной статистической отчетности разрабатываются Госкомстатом Украины и являются обязательными для всех учреждений, организаций и предприятий. Формы документов ведомственной отчетности разрабатываются министерствами и ведомствами. Центральный банк Украины, Государственная налоговая служба Украины и Министерство финансов Украины представляют формы бухгалтерского учета и отчетности, налоговой отчетности, обязательные для всех организаций. Формы ведомственной отчетности готовят федеральные органы исполнительной власти, которые осуществляют отраслевое управление.

Государственная статистическая и ведомственная отчетность представляется в установленные сроки соответствующим территориальным органом. По срокам представления она может быть декадной, месячной, квартальной, полугодовой и годовой.

В каждом учреждении составляется внутренняя отчетность о выполнении планов, заданий, разовых поручений руководства или поручений вышестоящей организации. Такого рода отчетные документы составляются специалистами структурных подразделений и представляются на рассмотрение руководства данной или вышестоящей организации. Внутриучрежденческие отчетные документы могут называться: отчет или справка отчетного характера.

Государственная статическая и ведомственная отчетность составляется на основе утвержденных унифицированных форм и в соответствии с утвержденными нормативными документами.

Плановая документация – система документации, используемая для решения задач прогнозирования и планирования развития экономики.

Результаты планирования фиксируются в плановых документах, которые имеют следующие названия: план, перспективный план, программа, график, схема, генеральная схема.

Особенность плановых документов в том, что они всегда составляются на какой-либо определенный срок: несколько лет, год, полгода, квартал, месяц или на период выполнения конкретного вида работ.

Федеральные планы, программы, генеральные схемы разрабатываются по решению Правительства Украины одним или несколькими министерствами или ведомствами. Проекты до их представления в Правительство Украины на утверждение в обязательном порядке проходят стадию согласования со всеми заинтересованными учреждениями. Утверждаются федеральные программы, планы и генеральные схемы постановлениями Правительства Украины.

Отраслевые планы и программы разрабатываются органом исполнительной власти, для подведомственных учреждений и организаций. Утверждаются руководителем органа исполнительной власти (министерства или ведомства) и являются обязательными для выполнения. Контроль за их выполнением осуществляется соответствующим федеральным органом исполнительной власти.

Территориальные программы, планы, схемы разрабатываются администрациями краев, областей, районов, городов, и других территориальных образований и действуют в рамках территории. Как правило, они касаются вопросов социального и экономического развития и благоустройства территорий.

Планирование деятельности отдельной организации, как правило, осуществляется в форме плана, программы или графика. При наличии в учреждении коллегий, советов, комиссий их деятельность также планируется.

Разрабатываются плановые документы руководством с привлечением квалифицированных специалистов и обязательно проходят стадию согласования и утверждения.

Программа подписывается руководителем подразделения, ответственного за разработку программы. Утверждаются программы руководителем вышестоящей или данной организации или коллегиальным органом (собранием, советом, коллегией и т.п.).

План — документ, устанавливающий перечень намеченных к выполнению мероприятий, их последовательность, объем, сроки, ответственных исполнителей. Форма планов, как правило, табличная.

Планы организаций оформляются на общем бланке. Обязательными реквизитами плана являются: наименование организации, название вида документа, дата, номер документа, место составления плана, заголовок к тексту, подпись, гриф утверждения. Планы структурных подразделений оформляются на стандартных листах бумаги с нанесением всех необходимых реквизитов.

Планы работ или мероприятий подписываются руководителями подразделений-разработчиков, утверждаются планы руководителем вышестоящего органа или данной организации.

Ценовая документация – система документации, используемая для решения задач анализа цен и ценообразования.

Ресурсная документация – система документации, используемая для решения задач управления ресурсами.

Торговая документация – система документации, используемая для решения задач управления торговлей.

Все торговые операции, осуществляемые предприятиями, должны в обязательном порядке быть оформлены документально. Особенно внимание необходимо уделить юридическим документам, так как без них эти операции будут недействительны.

Существующим законодательством предусмотрены специальные правовые нормы для оформления торговых документов, то есть, если их не придерживаться, документ не будет иметь юридическую силу. К ним можно отнести: содержание, форма, порядок оформления и исполнения, также регламентируемые законодательством.

В процессе своей финансово-хозяйственной деятельности торговые предприятия вступают со своими партнерами во взаимоотношения. Сперва следует заключение договоров, а потом производятся расчеты.

В торговой деятельности предприятия чаще всего употребляют договора купли-продажи. По договору купли-продажи продавец обязуется передать имущество (вещь, товар) в собственность, т.е. полное хозяйственное ведение или оперативное управление покупателя, а покупатель обязуется принять имущество и доплатить за него определенную цену.

Составление договора является сложной и ответственной частью заключения сделки.

Договор выполняет следующие функции:

— юридически закрепляет отношения между партнерами, придавая им характер, обязательность выполнения которых защищено законом;

— определяет порядок и способы выполнения обязательств;

— предусматривает способы защиты обеспечения обязательств.

Долгосрочные контракты позволяют предприятию планировать деятельность, определять перспективы развития. Все аспекты хозяйственных отношений, не отмеченные в договоре, регламентированы действующим законодательством, т.е. есть определенные требования к действию договоров.

Документация по труду, социальным вопросам и социальной защите населения – система документации, используемая для решения задач управления трудовыми ресурсами и социальной защитой.

Документация по бухгалтерскому учету – система документации, используемая для решения задач бухгалтерского учета бюджетных и хозрасчетных учреждений и организаций.

Бухгалтерскими документами оформляются любые хозяйственные операции в той последовательности, в какой они совершаются. Это обеспечивает сплошной, непрерывный учет всех объектов бухгалтерского учета; юридическое обоснование бухгалтерских записей, которые делают на основании документов, имеющих доказательную силу; использование документов для текущего контроля и оперативного руководства хозяйственной деятельностью организаций; контроль за сохранностью собственности, так как документами подтверждается материальная ответственность работников за доверенные им ценности; укрепление законности, поскольку документы служат основным источником сведений для последующего контроля правильности, целесообразности и законности каждой хозяйственной операции при документальных ревизиях.

Основные признаки, по которым классифицируются бухгалтерские документы:

по назначению;

По назначению документы подразделяются на распорядительные, оправдательные, бухгалтерского оформления и комбинированные.

Распорядительными называются такие документы, которые содержат распоряжение о выполнении той или иной хозяйственной операции. Их основное назначение — передача указаний руководящих работников непосредственным исполнителям. Многие операции совершаются только при наличии соответствующего распорядительного документа.

К числу распорядительных документов относятся приказы, распоряжения, записи о приеме и увольнении с работы, об отпуске.

Эти документы еще не содержат в себе подтверждения фактов совершения операций, поэтому сами по себе они не могут служить основанием для отражения операций в учете.

Оправдательными (или исполнительными) называются документы, оформляющие уже произведенные операции. Они составляются в момент совершения операций и подтверждают факт выполнения приказа или распоряжения. Например, расчетные ведомости по заработной плате, накладные, акты, счета-фактуры, квитанции, свидетельствующие о приеме ценностей, и многие другие.

Документами бухгалтерского оформления называются такие документы, которые создаются аппаратом бухгалтерии для подготовки учетных записей, а также для облегчения, сокращения и упрощения последних.

Документы бухгалтерского оформления составляют в бухгалтерии на основании ранее оформленных распорядительных и оправдательных документов. Они предназначены для отражения бухгалтерских записей в учетных регистрах с целью ускорения учетного процесса. В этих документах нет распоряжения на проведение хозяйственной операции и нет подтверждения факта ее совершения. Например, расчет суммы претензии по иску, расчет износа основных средств и нематериальных активов, расчеты товарных потерь и т.д.

К документам бухгалтерского оформления относятся также бухгалтерские справки. Они составляются в тех случаях, когда нужно перенести сумму с одного счета на другой, оформить закрытие счета, исправить ошибки, допущенные в учетных записях, и т.п. Необходимость в этом возникает довольно часто, и поэтому справки такого рода в бухгалтерской практике весьма распространены.

Комбинированными называются такие документы, которые сочетают признаки нескольких видов документов: распорядительных и оправдательных, оправдательных и документов бухгалтерского оформления и т.д. Они служат одновременно и распоряжением о выполнении данной операции, и оправданием ее выполнения, фиксируют совершенную операцию и в то же время содержат указание о порядке отражения ее в счетах. Например, приходные и расходные кассовые ордера, авансовые отчеты подотчетных лиц, требования на отпуск материалов, лимитно-заборные карты, расчетно-платежные ведомости, объявления о взносе наличных денежных средств на расчетный счет и т.д.

Сочетание в одном документе признаков нескольких видов документов упрощает их учетную обработку, сокращает количество документов и затраты на их приобретение. Комбинированные документы составляют для уменьшения числа документов по хозяйственным операциям, которые повторяются в организации многократно в течение короткого периода.

по способу (порядку) составления;

По способу (порядку) составления различают первичные и сводные документы.

Первичными называются документы, которые отражают все хозяйственные операции непосредственно в момент их совершения. Они являются первым формальным доказательством того, что данные операции действительно выполнены. К первичным документам относятся кассовые приходные и расходные ордера, накладные, приемо-сдаточные акты, наряды, квитанции и т.п. Примером первичного документа может также служить приходный ордер. Он составляется при поступлении материалов на склад и свидетельствует о выполнении кладовщиком данного ему распоряжения об их приеме.

Сводными называются документы, составляемые на основе первичных документов. В них отражаются операции, ранее уже оформленные соответствующими первичными документами. Составление вторичных документов напрямую не связано с хозяйственными операциями, в них лишь регистрируются эти операции по данным первичных документов.

Сводные документы позволяют уменьшить количество записей в счетах бухгалтерского учета. К сводным документам относятся разработочные таблицы, группировочные ведомости, ведомости распределения расходов, отчеты (ведомости) о движении продуктов и материалов, авансовый отчет и др. Авансовый отчет заполняется на основании первичных документов, где указываются все расходы, произведенные подотчетным лицом. К числу сводных документов относятся также расчетно-платежные ведомости по заработной плате или ведомости выпуска готовой продукции, различные внутренние отчеты (например, отчет о движении материальных ценностей по складу) и др. Все эти документы обязательно содержат дополнительные данные, помимо тех, которые имеются в первичных документах, явившихся базой для их составления.

Итак, сводные документы служат, во-первых, для объединения данных первичных документов и получения укрупненных показателей и, во-вторых, для группировки данных первичных документов с целью получения дополнительных сведений об учитываемых операциях и отражения этих операций в новом разрезе. Следовательно, сводные документы используются как средство обработки исходных данных об операциях.

по способу отражения хозяйственных операций;

По способу отражения хозяйственных операций документы делятся на разовые и накопительные.

Разовые документы отражают одну или одновременно несколько хозяйственных операций. Отличительная черта этих документов – сразу же после составления они передаются в бухгалтерию и могут служить основанием для бухгалтерских записей. Например, приходных ордер по материалам, ведомости распределения расходов, калькуляции, накладные, приемо-сдаточные акты, кассовые ордера, денежные чеки и т.п.

Накопительные документы служат для оформления однородных операций, совершаемых на предприятии в разное время (за неделю, декаду, полмесяца). Их составляют с целью уменьшения числа выписываемых документов по тем операциям, которые производятся на предприятии многократно в течение короткого времени. Например, дневной заборный лист на отпуск сырья, лицевые счета по заработной плате, табель учета рабочего времени, ведомость выполненных работ и т.п.

по месту составления;

По месту составления документы делят на внутренние и внешние.

Внутренние документы составляют внутри предприятия. Ими оформляются хозяйственные операции, совершаемые только внутри предприятия. Эти документы не выходят за пределы предприятия, например, расчетно-платежные ведомости, приходные и расходные кассовые ордера и др.

Внешние документы составляют вне данного предприятия и ими оформляются операции, осуществляемые между предприятиями. Например, счета, накладные, счета-фактуры контрагентов.

Отдельные внутренние документы в результате совершаемых хозяйственных операций становятся внешними, например, денежные чеки, платежные поручения. При заполнении внутренних документов достаточно указать только обязательные реквизиты, а при составлении внешних документов необходимо еще добавить дополнительные реквизиты документов для полноты характеристики хозяйственной операции.

по качественным признакам;

По качественным признакам документы могут быть полноценными и неполноценными. Полноценным является такой документ, который составлен по установленной форме, имеет все обязательные реквизиты и правильно отражает действительно совершенную и законную хозяйственную операцию. Документ, не удовлетворяющий этим требованиям, является неполноценным.

по степени использования средств вычислительной техники.

По степени использования средств вычислительной техники при оформлении документов их подразделяют на документы, заполняемые вручную, частично заполненные на машинах (т.е. документы, составленные на фирменных бланках) и полностью выполненные на машинах (расчетно-платежная ведомость, накладная, счет-фактура, инвентаризационная опись и т.д.).

Документация по Пенсионному фонду – система документации, используемая для решения задач пенсионного обеспечения.

Информационно-справочная документация – система документации, используемая для решения задач управления информационной базой и ее составными элементами (базы данных, унифицированные формы документов, информационные потоки, технико-экономические показатели и т.д.)

Информационно-справочные документы сообщают сведения, побуждающие принимать определенные решения, т.е. инициируют управленческие решения, позволяют выбрать тот или иной способ управленческого воздействия. Они не содержат поручений, не обязывают выполнять поручения.

Документы этой системы играют служебную роль по отношению к организационно-правовым и распорядительным документам.

Особенностью этих документов является то, что они идут снизу вверх по системе управления: от работника к руководителю подразделения, от руководителя подразделения к руководителю организации, от подведомственной организации в вышестоящую.

В состав информационно-справочных документов входят:

докладная записка – см. Организационно-распорядительная документация

служебная записка – записка о выполнении какой-либо работы, направляемая должностным лицом другому должностному лицу

объяснительная записка – см. Организационно-распорядительная документация

предложение — разновидность докладной записки, содержащая перечень конкретных предложений по определенному вопросу

представление — документ, содержащий предложение о назначении, перемещении или поощрении личного состава, а также рекомендацию определенных действий и мероприятий по вопросам деятельности учреждения.

заявление — документ, содержащий просьбу или предложения лица (лиц) учреждению или должностному лицу.

все разновидности переписки — обобщенное название различных по содержанию документов (служебное письмо, телеграмма, телекс, телефонограмма, факсограмма (факс), электронное сообщение и др.), использующихся в качестве инструмента оперативного информационного обмена между организациями

протокол – см. Организационно-распорядительная документация

акт – см. Организационно-распорядительная документация

справка — 1) документ, содержащий описание и подтверждение тех или иных фактов и событий.2) документ, подтверждающий факты биографического или служебного характера.

заключение — документ, содержащий мнение, вывод учреждения, комиссии, специалиста по какому-либо документу или вопросу

отзыв — документ, содержащий мнение учреждения или специалиста по поводу какой-либо работы

сводка — документ, представляющий собой обобщенные данные по одному вопросу (сводка предложений, сводка замечаний, сводка требований и т.д.)

список — перечисление лиц или предметов в определенном порядке, составленное в целях информации или регистрации

перечень — систематизированный список документов, предметов, объектов, составленный в целях распространения на них определенных норм или требований.

Вывод

Документ, как носитель информации, выступает в качестве непременного элемента внутренней организации любого учреждения, предприятия, фирмы, обеспечивая взаимодействие их частей. Информация является основанием для принятия управленческих решений, служит доказательством их исполнения и источником для обобщений, а также материалом для справочно-поисковой работы.