Коммерческие предприятия должны иметь стратегию развития бизнеса, чтобы добиться успеха на рынке сбыта. В любой бизнес-стратегии присутствует финансовая составляющая. Поскольку стратегия определяет только цели предприятия, то для ее реализации нужны управленческие инструменты, определяющие пути достижения этих целей. Такими инструментами выступают различные политики, охватывающие все стороны бизнеса компании: закупочная, сбытовая, ценовая, маркетинговая, финансовая, кадровая и т. д. В этом ряду финансовая политика занимает особое место.

От качества разработки финансовой политики во многом зависит достижимость стратегии развития. Поэтому руководитель финансово-экономической службы любой компании обязан тщательно проработать вопросы формирования и регламентации всех составляющих финансовой политики.

СУЩНОСТЬ И СОСТАВЛЯЮЩИЕ ФИНАНСОВОЙ ПОЛИТИКИ ПРЕДПРИЯТИЯ

Суть финансовой политики каждого предприятия заключается в построении эффективной системы управления финансовыми ресурсами, обеспечивающей достижение стратегических и тактических целей развития бизнеса.

Разработка финансовой политики призвана помочь решить следующие задачи бизнеса:

- максимизация прибыли компании;

- обеспечение эффективности использования имущества;

- обеспечение финансовой устойчивости предприятия;

- повышение качества управления предприятием;

- повышение инвестиционной привлекательности компании;

- формирование достоверной информации о результатах деятельности компании для всех заинтересованных пользователей.

Чтобы лучше понять составляющие части финансовой политики предприятия, достаточно обратиться к балансу, отображающему итоги деятельности организации.

В левой части баланса мы видим данные об имуществе предприятия, в правой — данные о финансовых источниках формирования этого имущества. Точно так же финансовая политика компании должна состоять из двух основных направлений — управление имуществом и управление капиталом предприятия (см. рисунок).

Как видно из рисунка, эти две глобальные составляющие финансовой политики также делятся на части, соответствующие разделам баланса. Далее каждая из частей раскладывается на более функциональные составляющие в соответствии с видами имущества и источниками его формирования.

Дополнительно финансовая политика включает в себя такой элемент, как общее управление финансами.

Перечень всех элементов финансовой политики с кратким описанием их предназначения приведен в табл. 1.

Нужно отметить следующее: даже если в компании не все элементы финансовой политики регламентированы и документально оформлены, в практике работы организации они все равно используются. В то же время чем меньше руководитель финансово-экономической службы уделяет внимания проработке и регламентации элементов финансовой политики, тем менее она эффективна.Нужно отметить следующее: даже если в компании не все элементы финансовой политики регламентированы и документально оформлены, в практике работы организации они все равно используются.

МЕТОДОЛОГИЯ РАЗРАБОТКИ ФИНАНСОВОЙ ПОЛИТИКИ ПРЕДПРИЯТИЯ

Мы выяснили, что финансовая политика предприятия призвана обеспечить эффективность использования его активов и капитала (как собственного, так и заемного). Отсюда логично предположить, что разработка финансовой политики начинается с анализа финансовой отчетности компании. И действительно, данные анализа финансово-хозяйственной деятельности на основе показателей отчетности служат базой для разработки направлений финансовой политики предприятия. Этот анализ осуществляется в нескольких аспектах:

- анализ показателей отчетности;

- горизонтальный анализ;

- вертикальный анализ;

- трендовый анализ;

- расчет финансовых коэффициентов.

Анализ данных основных форм отчетности (баланса и отчета о прибылях и убытках) заключается в изучении:

- абсолютных показателей имущества компании и источников его формирования;

- величин собственного и заемного капитала;

- размеров дебиторской и кредиторской задолженностей;

- объема выручки и величины прибыли компании.

В ходе анализа также выявляют отклонения фактических и плановых показателей, определяют причины негативных отклонений.

Горизонтальный анализ данных финансовой отчетности направлен на сопоставление показателей отчетности с аналогичными показателями прошедших периодов.

В ходе горизонтального анализа сравнивают отдельные статьи отчетности и в последующем изучают причины резких изменений, выявляют изменения одних статей отчетности по сравнению с изменениями других статей.

Вертикальный анализ данных финансовой отчетности проводят, чтобы изучить удельный вес отдельных статей финансовой отчетности в сумме общего показателя и сравнить полученный показатель с аналогичным показателем прошедших периодов.

Трендовый анализ основывается на изучении изменений относительных показателей (темпов роста) финансовой отчетности за ряд отчетных периодов по сравнению с показателями базового периода.

Расчет финансовых коэффициентов наиболее важен для последующей разработки финансовой политики предприятия, так как он предоставляет информацию о финансовом положении компании по всем составляющим ее имущества и капитала.

ОБРАТИТЕ ВНИМАНИЕ

Число финансовых коэффициентов, используемых при анализе, исчисляется десятками, однако для разработки финансовой политики подробно рассматривать каждый коэффициент не нужно. Достаточно понимать, что все финансовые коэффициенты делятся на нормируемые и ненормируемые.

К нормируемым коэффициентам прежде всего относятся показатели ликвидности и финансовой устойчивости компании. Результаты расчетов нормируемых коэффициентов интерпретируются таким образом, что отклонения от норматива свидетельствуют об ухудшении финансового состояния предприятия.

К ненормируемым коэффициентам относятся показатели рентабельности, деловой активности, структуры имущества и капитала компании. Расчетные показатели этих коэффициентов анализируют в динамике. В зависимости от динамики они оцениваются как «улучшение», «стабильность», «ухудшение».

На основе анализа отчетности руководитель финансово-экономической службы разрабатывает основные направления финансовой политики предприятия:

- кредитная политика;

- политика управления оборотными средствами;

- политика управления дебиторской и кредиторской задолженностью;

- управление издержками;

- управление собственным капиталом;

- общее управление финансами компании.

По каждому разделу финансовой политики определяют методы управления и контроля, а также целевые показатели, на основе которых впоследствии будет оцениваться качество управления финансовой политикой.

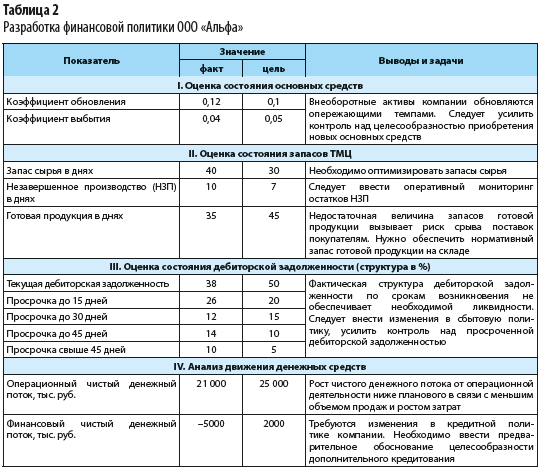

Пример анализа хозяйственной деятельности компании «Альфа» с оценкой достижения целевых показателей по итогам 2019 г. приведен в табл. 2.

Продолжение табл. 2

Важный момент: после разработки или корректировки параметров финансовой политики принятые управленческие решения следует отразить в регламентирующих документах компании.

РЕГЛАМЕНТАЦИЯ ФИНАНСОВОЙ ПОЛИТИКИ ПРЕДПРИЯТИЯ

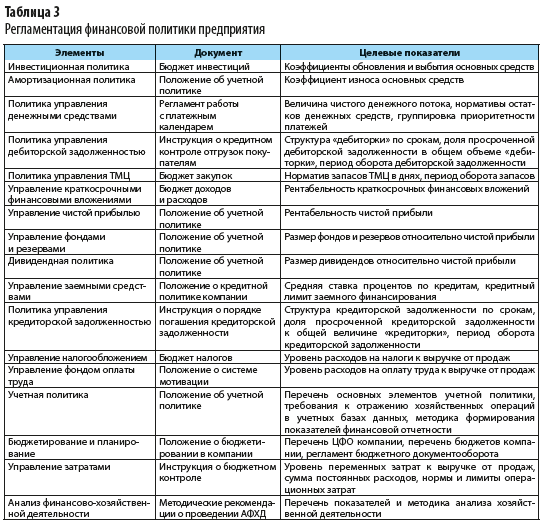

Поскольку финансовая политика компании охватывает практически все аспекты ее хозяйственной деятельности и включает большое количество элементов, то без документальной фиксации направлений и целевых показателей данной политики невозможно качественно контролировать ее соблюдение. Поэтому в любой компании утверждают различные регламентирующие документы в области финансовой политики.

Понятно, что у каждой компании могут быть свои приоритетные направления финансовой политики. Тем не менее можно составить перечень регламентных документов, которые должны разрабатываться и утверждаться вне зависимости от специфики деятельности или методов управления. К таким документам относятся:

- Положение об учетной политике, в котором отражаются как сама учетная политика компании, так и аспекты амортизационной и дивидендной политики, управления чистой прибылью, фондами и резервами;

- Положение о кредитной политике, определяющее требования политики управления заемными средствами;

- Положение о системе мотивации в компании, регламентирующее политику управления фондом оплаты труда;

- Положение о бюджетировании, которое отражает методику планирования хозяйственной деятельности и контроля выполнения планов;

- функциональные бюджеты компании, через показатели которых регламентируется ряд элементов финансовой политики:

– бюджет доходов и расходов (управление краткосрочными финансовыми вложениями);

– бюджет закупок (управление запасами товарно-материальных ценностей);

– бюджет налогов (управление налогообложением);

- Регламент работы с платежным календарем, отражающий требования политики управления денежными средствами;

- Инструкция о кредитном контроле отгрузок покупателям, в которой фиксируют требования политики управления дебиторской задолженностью;

- Инструкция о порядке погашения кредиторской задолженности, которая включает аспекты политики управления кредиторской задолженностью;

- Инструкция о бюджетном контроле, определяющая требования финансовой политики в части управления операционными затратами компании;

- Методические рекомендации по проведению АФХД, в которых определены требования и порядок анализа финансовой отчетности компании.

В таблице 3 приведен перечень основных документов, в которых фиксируются цели, требования и ключевые показатели различных элементов финансовой политики предприятия.

ПОДВОДИМ ИТОГИ

- Финансовая политика компании всегда направлена на обеспечение целей стратегии развития бизнеса.

- Финансовая политика компании состоит из различных элементов, которые охватывают все стороны финансово-хозяйственной деятельности организации.

- Разработка финансовой политики предприятия всегда начинается с анализа показателей финансовой отчетности.

- Положения финансовой политики регламентируют путем разработки перечня документов, каждый из которых определяет требования одного или нескольких элементов данной политики.

Статья опубликована в журнале «Планово-экономический отдел» № 1, 2020.

Финансовую политику предприятия можно

еще охарактеризовать как определенный

алгоритм действий для достижения главной

цели предприятия, который состоит из

последовательных этапов и включают в

себя различные инструменты и механизмы.

Содержание финансовой политики

многогранно и включает следующие этапы:

-

Определение стратегических направлений

развития.

-

Планирование:

-

стратегическое планирование;

-

оперативное планирование;

-

бюджетное планирование.

-

Разработка оптимальной концепции

управления:

-

управление капиталом;

-

управление активами;

-

управление денежными потоками;

-

управление ценами;

-

управление издержками;

-

Контроль:

-

проверка выполнения планов;

-

сравнительный анализ;

-

ревизии;

-

аудит.

Этапы финансовой политики делят на

долгосрочныеикраткосрочные.

Наиболее существенное различие состоит

во временных характеристиках денежных

потоков.Долгосрочная финансовая

политикакасается принятия решений,

оказывающих влияние на деятельность

предприятия в течение длительного

промежутка времени, как правило, больше

года. Например, стратегическое

планирование предполагает решение по

поводу закупки оборудования, которое

будет относиться на финансовые результаты

в течение нескольких лет. В противоположность

этому в рамкахкраткосрочной политикирешения нацелены на принятие текущих

решений на срок до одного года, или

период продолжительности операционного

цикла, если он более 12 месяцев. Так

краткосрочные финансовые решения

принимаются, когда компания заказывает

производственные запасы, платит и

планирует продажу готовой продукции,

синхронизирует денежные потоки и т.д.

Финансовая политика призвана учесть

многофакторность, многокомпонентность

и многовариантность управления финансами

для достижения намеченных целей и

выполнения поставленных задач. Таким

образом, долгосрочная финансовая

политика устанавливает директивы для

изменений и роста фирмы и концентрирует

свое внимание на общей картине событий,

без детального изучения отдельных

компонентов этой политики.

Краткосрочная финансовая политикасвязана, главным образом, с анализом

вопросов, оказывающих влияние на текущие

активы и текущие обязательства.

Разработка и реализация финансовой

политики должны постоянно контролироваться.

В этой связи очень сложно отнести этап

контроля к тому или иному виду финансовой

политики. Контроль должен соединить

эти два вида в общую финансовую стратегию

фирмы.

1.4. Субъекты и объекты финансовой политики

Финансовая политика

выступает в качестве основ процесса

управления финансами предприятия. В

результате предполагает субъективное

и объективное начало в процессе реализации

финансовой политики.

Финансовую политику

предприятия определяют учредители,

собственники, так как они в конечном

итоге осуществляют финансовое руководство.

Однако реализация финансовой политики

возможна только через аппарат, или

организационную подсистему, которая

является совокупностью отдельных людей

и служб, которые подготавливают и

реализуют финансовые решения.

Реализация финансовой политики на

предприятиях осуществляется по-разному.

Это зависит от организационно-правовой

формы хозяйствующего субъекта, сферы

деятельности, а также масштабов

предприятия.

В качестве субъектов управления на

малых предприятиях могут выступать

руководитель и бухгалтер, так как малый

бизнес не предполагает глубокого

разделения управленческих функций.

Иногда для корректировки направлений

развития привлекаются внешние эксперты

и консультанты.

В средних предприятиях текущая финансовая

деятельность сосредоточена внутри

других отделов (бухгалтерия, администрация

и т.д.), серьезные же финансовые решения

(инвестирование, финансирование,

долгосрочное и среднесрочное распределение

прибыли) принимает генеральная дирекция

фирмы.

В крупных компаниях есть возможность

расширить организационную структуру,

кадровый состав и достаточно четко

дифференцировать полномочия и

ответственность между:

-

информационными органами: юридическая,

налоговая, бухгалтерская и другие

службы; -

финансовыми органами: финансовый отдел,

казначейский отдел, отдел управления

ценными бумагами, отдел бюджетирования

и т.д.; -

контрольными органами: внутренняя

ревизия, аудит.

Ответственность за постановку проблем

финансового характера, анализ

целесообразности выбора того или иного

способа их решения возлагается, как

правило, на финансового директора.

Однако если принимаемое решение имеет

существенное значение для предприятия,

финансовый директор является лишь

советником высшего управленческого

персонала.

На крупных предприятиях структура

разработки и реализации финансовой

политики может быть централизованной

или децентрализованной. Однако, даже в

условиях децентрализованной структуры

финансовая деятельность остается

жесткой в рамках стратегических

направлений развития.

К основным объектам управления можно

отнести следующие направления:

-

Управление капиталом:

-

определение общей потребности в

капитале; -

оптимизация структуры капитала;

-

минимизация цены капитала;

-

обеспечение эффективного использования

капитала;

-

Дивидендная политика:

-

определение оптимальных пропорций

между текущим потреблением прибыли и

ее капитализацией;

-

Управление активами:

-

определение потребности в активах;

-

оптимизация состава активов с позиций

их эффективного использования; -

обеспечение ликвидности активов;

-

ускорение цикла оборота активов;

-

выбор эффективных форм и источников

финансирования активов.

-

Управление текущими издержками.

-

СVP – анализ;

-

минимизация издержек;

-

нормирование затрат;

-

оптимизация соотношения постоянных и

переменных издержек.

-

Управление денежными потоками (по

операционной, инвестиционной и финансовой

деятельности).

-

формирование входящих и исходящих

потоков денежных средств, их синхронизация

по объему и времени; -

эффективное использование остатка

временно свободных денежных средств.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

!!! Полезный материал! Методика разработки финансовой структуры. Скачать >

Финансовая стратегия – один из главных инструментов управления работой предприятия. Финансовая стратегия предполагает, что предприятию необходимо разрабатывать стратегические, тактические и оперативные планы, так как система рыночных отношений неразрывно взаимосвязана с финансовыми показателями.

Финансовая стратегия является неотъемлемой частью стратегии развития предприятия, а значит, она согласовывается с ее целями и задачами. Разработка финансовой стратегии предприятия предопределена определенными условиями. Главным условием финансовой стратегии является скорость трансформации макрофакторов экономической среды. Так же существуют такие условия, которые не позволяют оптимально руководить финансами предприятия: основные макроэкономические показатели, темп технологического роста, постоянные изменения состояний финансового и товарного рынков, несовершенство и нестабильность экономической политики государства и методов регулирования финансовой деятельностью. Финансовая стратегия разрабатывается на основе всех факторов макросреды экономики для исключения снижения прибыльности деятельности предприятия.

Какие различают виды финансовых стратегий предприятия

Генеральная финансовая стратегия – это стратегия, которая устанавливает направления деятельности предприятия, его взаимосвязь с бюджетами различных уровней, возникновение и распределение доходов предприятия, необходимость финансовых ресурсов, источников формирования этих ресурсов и многое другое.

Оперативная финансовая стратегия — это стратегия, которая предполагает управление финансовыми ресурсами и их распределение в ближайшее время, контроль над использованием средств предприятия, поиск внутренних резервов. Оперативная финансовая стратегия разрабатывается на квартал или месяц. В ней прогнозируются валовые доходы и поступления средств (взаиморасчеты с покупателями, платежи по кредитным операциям, денежные поступления, доходные операции с ценными бумагами) и валовые расходы (расчеты с поставщиками, оплата труда сотрудников, расчеты по обязательствам перед банками и бюджетами). Оперативная финансовая стратегия предусматривает все доходы и расходы предприятия за планируемый период. Оптимальное соотношение доходной и расходной части предполагает, что они должны быть равными, либо доходная часть немного больше расходной. Оперативная финансовая стратегия является частью генеральной финансовой стратегии, которая более подробно характеризует генеральную финансовую стратегию в определенном временном промежутке.

Финансовая стратегия достижения частных целей предполагает определение стратегии для обеспечения достижения основной стратегической цели.

Цели и задачи финансовой стратегии предприятия

Обеспечение предприятия достаточными финансовыми ресурсами в достаточном количестве – это и есть основная цель финансовой стратегии предприятия. На основании цели финансовая стратегия предприятия дает возможность:

- определить финансовые ресурсы и установить стратегическое управление ими;

- выявить основные направления работы и сконцентрироваться на их реализации, оптимизировать применение резервов предприятия;

- ранжировать и постепенно достигать установленные задачи;

- установить соответствие финансовой стратегии экономическому положению и финансовому потенциалу предприятия;

- осуществить эффективный анализ экономической ситуации и существующего финансового состояния предприятия в конкретном промежутке времени;

- создать и подготовить резервы предприятия;

- определить экономические и финансовые возможности предприятия и его контрагентов;

- определить основных конкурентов, спланировать меры по ослаблению конкурирующей стороны на рынке:

- проявлять инициативность финансовой деятельности для получения преимущества на рынке.

Для того чтобы достигнуть основную цель финансовой стратегии, предприятие разрабатывает генеральную финансовую стратегию, в которой определяются задачи формирования финансовых ресурсов по направлениям деятельности и исполнителям.

Задачи финансовой стратегии

- изучение состояния и условий формирования финансовых ресурсов в экономических условиях деятельности;

- планирование и выбор возможных вариаций формирования финансовых ресурсов предприятия и направлений деятельности финансового управления в результате неблагоприятной и неэффективной деятельности предприятия;

- установление финансовых взаимосвязей с поставщиками и клиентами, бюджетами различных уровней, банками и другими финансовыми контрагентами;

- установление резервов и привлечение ресурсов предприятия, которые позволят увеличить производственную мощь, использовать ее эффективно, наращивать основные и оборотные фонды, эффективную фондоотдачу;

- мобилизация финансовых ресурсов для обеспечения производственно-хозяйственной работы;

- обеспечение положительного эффекта от использования высвобожденных с оборота денежных средств предприятия с целью максимальной выгоды;

- анализ финансовой деятельности конкурентов, их экономического и финансового потенциала, разработка и применение мер по установлению финансовой стабильности предприятия;

- подготовка мероприятий по выходу из неблагоприятных ситуаций и кризиса предприятия;

- определение методики руководства предприятием в ситуациях неудовлетворительного финансового состояния;

- использование всех возможностей сотрудников предприятия для преодоления кризисных последствий.

Елена Буклова,

Генеральный Директор Городская курьерская служба, Москва

Для Городской курьерской службы финансовая стратегия — это четкое понимание акционерами компании плана развития, зафиксированного в виде документа. План содержит следующие разделы:

- Анализ рынка.

- Конкурентная среда.

- Анализ продукта.

- Целевая аудитория.

- Позиционирование.

- Задачи маркетинга.

- Задачи коммуникации.

Но такой документ появился не сразу. Формализация произошла через шесть лет после создания компании, когда была произведена ее реструктуризация. На заре развития бизнеса никто и не помышлял о стратегиях и маркетинговых планах. Мы все учились по ходу дела. Но чтобы быть успешным завтра, надо планировать свою деятельность сегодня! Именно поэтому необходима стратегия, то есть комплекс мер, который охватывает текущую работу компании и обеспечивает ее будущее развитие.

Какие принципы у финансовой стратегии предприятия

При разработке финансовой стратегии учитываются риски неуплаты, инфляционные процессы и иные обстоятельства, независящие от предприятия. Можно сделать вывод, что финансовая стратегия разрабатывается с целью обеспечения эффективной деятельности предприятия с корректировкой в случае возникновения каких-либо изменений.

Принципы финансовой стратегии предприятия

- текущее и перспективное финансовое планирование, которое позволяет установить плановые показатели поступлений денежных средств и направления их использования;

- централизованность финансовых ресурсов, установление их маневренности, сосредоточение на главных направлениях производственно-хозяйственной деятельности;

- создание финансовых источников, которые позволят сохранить стабильное финансовое положения на конъюнктурном рынке;

- полное закрытие финансовых обязательств перед контрагентами;

- реализация учетной, финансовой политики, а так же политика амортизации предприятия;

- создание и ведение учета финансов предприятия и отдельных видов деятельности в соответствии с установленными стандартами;

- составление финансовой отчетности предприятия и отдельных видов деятельности по действующим нормам и правилам с соблюдением требований стандартов;

- финансовый анализ деятельности предприятия и отдельных видов деятельности (хозяйственный и географический направления деятельности и иные);

- финансовый контроль над работой предприятия и отдельных видов деятельности.

Какие инструменты и методы использовать в разработке финансовой стратегии предприятия

Инструменты финансовой стратегии

- финансовая политика,

- финансирование мер по улучшению состояния предприятия на конъюнктурном рынке,

- обеспечение необходимой информацией,

- временные соглашения,

- диверсификация,

- юридическая тактика.

Методы финансовой стратегии

- финансовое моделирование,

- стратегическое финансовое планирование,

- финансовый анализ,

- экспертиза финансовых рынков,

- прогнозирование.

Применение определенных методов и инструментов финансовой стратегии зависит от финансового положения предприятия, а также социально-экономической и политической ситуации в стране.

!!! Полезный материал! Методика разработки финансовой структуры. Скачать >

Разработка финансовой стратегии предприятия: этапы процесса

Этап 1. Анализ финансового состояния предприятия. Финансовое состояние – это наличие финансовых источников и резервов, которые позволяют осуществлять деятельность предприятия за счет собственных средств. Предприятие имеет достаточное количество финансовых ресурсов, эффективно использует их в своей деятельности, обеспечивает нормальные взаимосвязи с партнерами, имеет удовлетворительный платежный баланс и финансово устойчиво.

Анализ финансового состояния предприятия предполагает анализ бухгалтерского баланса и отчета о прибылях и убытках, которые анализируются за прошедшие периоды с целью определения тенденций его деятельности и основных финансовых показателей.

Анализ финансового состояния предприятия имеет следующие этапы:

- анализ имущественного положения;

- анализ финансового состояния.

Этап 2. Определение срока, на который формируется финансовая стратегия предприятия. Цели и задачи финансовой стратегии, а так же расчеты финансовых показателей зависят от срока, на который устанавливается стратегия финансов. Долгосрочная стратегия финансов определяет валовые доходы и расходы, источники формирования доходов, и их потребности. Краткосрочная стратегия финансов является частью долгосрочной, которая более детально планирует финансовые показатели и определяет текущее финансовое планирование ресурсов на ближайшую перспективу. Долгосрочные и среднесрочные финансовые планы разрабатываются на 3-5 лет. Они формируют общие финансовые показатели, а краткосрочные финансовые планы детально разрабатываются на один год.

Этап 3. Определение целей финансовой деятельности предприятия. Финансовая стратегия является частью функциональной стратегии предприятия, поэтому она включается в структуру его общих целей. Основной финансовой целью предприятия является увеличение рыночной стоимости с учетом максимального уменьшения рисков. Данную цель можно представить в относительных и абсолютных показателях. Эта цель достигнута в том случае, если предприятие имеет необходимое количество ресурсов, рентабелен и сбалансирован собственный капитал, заемный капитал соответствует нормативам.

Так же планируются подцели финансов:

- прибыль;

- уровень и рентабельность собственного капитала;

- структура активов;

- финансовые риски.

Каждая цель видоизменена в конкретный числовой и процентный показатели:

- рентабельность продаж;

- финансовый рычаг (отношение собственного капитала к заемному);

- уровень платежеспособности;

- уровень ликвидности.

Этап 4. Разработка плана действий по достижению этих целей. Управление предприятия контролирует текущее положение предприятия и корректирует его в соответствии с целями финансовой стратегии. Для того, чтобы проконтролировать выполнение основных стратегических целей, осуществляется разбивка этих целей на стратегические задачи, которые должны реализоваться в конкретный промежуток времени. Так же финансовые цели должны группироваться по направлениям, которые и составляют единую финансовую политику предприятия.

Этап 5. Разработка финансовой политики по отдельным аспектам финансовой деятельности. Отличие финансовой политики предприятия от финансовой стратегии заключается в том, что финансовая политика определяет укрупненные показатели и направления деятельности предприятия. Финансовая политика регулирует оптимальное управление предприятием и обеспечивает достижение его стратегических целей.

Этап 6. Разработка системы организационно-экономических мероприятий по обеспечению реализации финансовой стратегии предполагает создание на предприятии “центров ответственности” различных типов; установление прав, обязанностей и ответственности руководства за результаты финансовой деятельности; разработка стимулов сотрудников за эффективную работу и увеличение доходов предприятия и др.

Этап 7. Оценка эффективности разработанной финансовой стратегии осуществляется после проведения все этапов финансовой стратегии предприятия.

3 важных пункта разработки стратегии

Алена Фомина,

Руководитель направления “Стратегическое управление” Компания “БДО Юникон”, Москва

Первое, что необходимо сделать при разработке стратегии, — определить цели и задачи. Для чего компании нужна стратегия? Кто входит в команду по ее разработке? Что каждый участник процесса ожидает от стратегии?

Второе — определить технологии, то есть четко понять, какие методы необходимо использовать на каждом этапе разработки стратегии: выбрать методы диагностики, создать алгоритм построения сценарных моделей, формат проведения стратегических сессий и т. д.

Далее — сформировать рабочую группу, определить центры ответственности и центры контроля за разработкой и внедрением стратегии, а также установить, как (в каком формате) руководство будет получать и оценивать результаты проекта по ее разработке.

Разработка финансовой стратегии на примере

Можно рассмотреть на примере формирование финансовой стратегии, в которой необходимо установить направленность тактического управления капиталом. В данном случае управленец на показатели расходов и доходов будет влиять косвенно, но будет усиливать контроль над движением денежных средств и управлять использованием дополнительных кредитных источников и т.д. Необходимо определить: может ли финансовый менеджер повлиять на затратную часть баланса предприятия, и каким образом? Можно рассчитать лимиты на материалы, норму труда, расход электричества и иное. Конечно, финансовый менеджер не будет проверять работу сотрудника, который, например, кроит лист либо расходует смолы, не будет снимать показания с электросчётчиков и много другое. Но финансовый менеджер может рационально распределить использование финансовых ресурсов, стимулировать сотрудников на снижение затрат путем создания методов мотивации. Так же можно определить главные направления использования финансовых ресурсов и сосредоточиться на их эффективном расходовании. Поэтому, так или иначе, управление капиталом предприятия затрагивает показатели доходов и расходов.

Можно задать вопрос: а как управлять капиталом без учета показателей доходов и расходов? В таком случае основной целью финансового менеджера будет достижение такого уровня рентабельности вложенных инвестиций, капитала акционеров, оборотного капитала, который позволит получить максимальную прибыль. Для реализации этой цели финансовому менеджеру необходимо разработать финансовый стратегический план в пределах общей стратегии предприятия. Можно рассмотреть на примере промышленного холдинга “Концерн Высоковольтный Союз” разработку финансовой стратегии, направления которой очень схожи с любым видом экономической деятельности предприятия.

Основные направления финансовой стратегии. Для начала необходимо выбрать и установить важнейшие факторы управления капиталом – привлечение ресурсов и направления их использования. Необходимо проанализировать те направления деятельности предприятия, на которые финансовый менеджер может повлиять выполнением своих прямых обязанностей. Далее главные факторы детализируются на более мелкие в соответствии с направлениями их использования (пример в таблице). Затем мелкие направления еще более расписываются на точные параметры. В примере показано детальное описание финансовой стратегии.

Создание стратегической матрицы. Для начала необходимо установить цель, основные принципы для реализации этой цели. Затем финансовую стратегию представляют в виде матрицы, где по вертикали указаны элементы декомпозиции, а по горизонтали – принципы и идеология, состояние на дату, более мелкие цели, основные направления управления, инструменты и методы управления, способы руководства и структурные подразделения, т.е. в матричной форме можно описать все направления работы финансового менеджера по разработке финансовой стратегии.

Так для осуществления стратегии руководства структурой оборотного капитала можно определить такую стратегическую цель: достижение эффективного вложения капитала в оборотные активы для установления оптимального финансового положения предприятия.

Самое важно слово — “оптимального”, так как главной ошибкой предпринимательской деятельности является замораживание в запасах финансовых ресурсов предприятия. В таких ситуациях крупносерийные или мелкие предприятия не меняют структуру затрат при смене номенклатуры. Это значит, что необходимо установить лимит остатков продукции в запасах и осуществлять контроль над их уровнем. Для этого разрабатывается финансовая стратегия с учетом сроков выпуска, технологического объема партии, условий договоров, условия оплаты, таможенного оформления и заполнения деклараций, эффективной загрузки транспортных средств и иное.

“Концерн Высоковольтный Союз” осуществляет свою производственную деятельность под заказ. В данном случае требуется иной подход. Концерн выпускает широкий ассортимент высоковольтной и коммутационной аппаратуры. Основные виды продукции — вакуумные выключатели, комплексные распределительные устройства (КРУ), трансформаторные подстанции, генераторные выключатели и иная аппаратура. Вакуумные и генераторные выключатели относятся к монопродуктам, а КРУ и подстанции разрабатываются по индивидуальному заказу и проектируются инженерами для каждого заказа в отдельности. Поэтому для концерна разработка цели финансовой стратегии предполагает определение финансовых показателей, которые смогут приблизить финансовую деятельность предприятия к оптимальному уровню запасов.

Основными принципами концерна в данном случае являются: наибольшее увеличение нормы прибыли, максимальное снижение ликвидности и коммерческих рисков.

Объект руководства — оборотный капитал, в который входят такие показатели, как готовая продукция, денежные средства, сырье и материалы, дебиторская и кредиторская задолженности. Эти показатели рассматривается в корреляции с источниками.

Затем финансовую стратегию можно представить в виде матрицы, у которой по вертикали указаны показатели декомпозиции:

- стратегия руководства оборотным капиталом и резервами его финансирования;

- стратегия руководства структурой производственного оборотного капитала;

- стратегия руководства отношением внеоборотного капитала к оборотному.

С помощью данных показателей можно задать как низкие по иерархии участки движения, так и оцифрованные критерии. Например, главный целевой показатель — коэффициент отношения внеоборотного капитала к оборотному.

По горизонтали в матрице указаны следующие показатели:

- основные принципы и идеология;

- состояние на дату;

- промежуточную цель;

- основные критерии руководства, инструменты и методы;

- способ руководства;

- задействованные в процессе структурные подразделения.

На пересечении строк и столбцов матрицы:

- по столбцу “Основные принципы и идеология стратегии” — характеристика идеи руководства по конкретной цели и критерии оценки;

- по столбцу “Состояние на дату” расположены ссылки на документы, содержащие информационное поле для точки отсчета. Например, по ссылке на пересечении строки “Стратегия управления структурой производственного оборотного капитала” и столбца “Состояние на дату” можно открыть документ, в котором показано состояние предприятия в начальной точке и тенденции его развития, тренды и целевые показатели по отдельному параметру структуры оборотного капитала;

- по столбцу “Основные критерии руководства, инструменты, методы” указаны стандарты предприятия, в которых рассмотрены основные концепции, регламенты, где характеризуется бизнес-процессы, методы расчетов и т. д.;

- по столбцу “Способ руководства — задействован процесс” — название бизнес-процесса в соответствии с документами системы управления качеством и способы управления им;

- по столбцу “Задействованы структурные подразделения” — отделы финансово-экономической службы, ответственность которых предполагает руководство бизнес-процессами.

Можно сделать вывод, что в форме матрицы описывают все направления финансовой стратегии. Из-за того, что невозможно привести пример самой матрицы, охарактеризуем некоторые направления финансовой стратегии.

Стратегия привлечения финансовых ресурсов. Главной целью привлечения ресурсов является обеспечение кредитоспособности и инвестиционной привлекательности предприятия.

Основным критерием выполнения этой цели является оптимальное отношение заемного капитала к собственному.

Объекты управления: заемный капитал (приобретенные авансы, счета на оплату, полученные обязательства по операционным работам, налоги на оплату, кредитные обязательства, кредиторская задолженность предприятий).

Основные инструменты и методология установлены стандартами предприятия (Управление экономикой и финансами, Положение о движении денежных средств, Кредитная политика и т. д.).

Способ руководства: централизованное влияние на размер и состав текущих оборотных фондов, координирование за счет перераспределения финансовых источников, установка допустимых размеров кредитных обязательств.

Должностные лицо и различные подразделения: генеральный и финансовый директора холдинга, руководитель производственного отдела, финансово-экономическое управление, казначейство.

Стратегия управления денежными средствами и их эквивалентами. Основная цель управления денежными средствами заключается в эффективном распределении этих средств для своевременного выполнения условий договора, обеспечение инвестиционной и инновационной деятельности. Основные мерила: баланс показателей ликвидности и финансовой независимости.

Объекты руководства: наличные и безналичные денежные средства и их разновидности (ценные бумаги и др.).

Основные принципы и идеология руководства: бюджетирование — построение БДДС в соответствии с БДР, план-факт анализ в разрезе дня, месяца, квартала.

Основные инструменты и методы: установлены стандартами предприятия и связаны с привлечением финансовых ресурсов.

Способ руководства: централизованное влияние с помощью регулирования платежей, определение преимущественных направления расходования финансовых ресурсов и их порядок использования, непосредственное руководство срочными платежами и платежами сверх лимита.

Должностные лицо и различные подразделения: финансово-экономический отдел, бюджетный отдел, казначейство, финансовый директор холдинга.

Таким же способом расписываются все направления финансовой стратегии. Но это не строгий перечень, можно что-то менять, добавлять, удалять, все индивидуально. Необходимо реализовать финансовую стратегию с нестандартной точки зрения и определить основные направления и цели.

!!! Полезный материал! Методика разработки финансовой структуры. Скачать >

Оценка разработанной финансовой стратегии

Необходимо провести анализ для того чтобы определить: сможет ли разработанная финансовая стратегия привести к финансовым показателям предприятия и к установленным целям стратегии финансов в постоянно изменяющейся внешней финансовой среде. Такой аналитический процесс проводят финансовые менеджеры либо приглашенные для этой цели эксперты. Оценка финансовой стратегии предполагает установление следующих параметров:

- Соответствие финансовой стратегии с общей стратегией предприятия.

- Соответствие финансовой стратегии предприятия изменяющейся внешней финансовой среде.

- Соответствие финансовой стратегии предприятия с его резервами и возможностями.

- Внутренний баланс показателей финансовой стратегии.

- Реальность применения финансовой стратегии.

- Достаточный уровень риска, который позволит реализовать финансовую стратегию.

- Экономическая эффективность внедрения и использования финансовой стратегии (бенчмаркинг).

- Внеэкономическая эффективность внедрения и использования финансовой стратегии.

После того как проведена оценка эффективности финансовой стратегии предприятия и установлено, что она будет иметь положительные результаты и соответствовать финансовой философии предприятия, ее можно реализовывать.

Этапы реализации финансовой стратегии

1. Обеспечение стратегических изменений финансовой деятельности предприятия. Стратегические изменения – процесс, направленный на изменение всех видов деятельности предприятия до уровня, который обеспечит в полной мере реализацию разработанной финансовой стратегии предприятия.

На охват стратегических изменений финансовой деятельности предприятия влияет существующий уровень управления этой деятельностью, а так же финансовые взаимоотношения с контрагентами, характер источников, уровень информационной базы, степень инновационности финансовых операций, используемые финансовые инструменты, уровень организационной культуры финансовых работников и другие внутриорганизационных параметры. В соответствии с вышеперечисленным можно охарактеризовать стратегические изменения финансовой деятельности предприятия следующим образом:

- Постоянные внутриорганизационные показатели финансовой деятельности.

- Небольшие стратегические изменения финансовой деятельности.

- Средние стратегические изменения финансовой деятельности.

- Большие стратегические изменения финансовой деятельности.

Для реализации стратегических изменений финансовой деятельности предприятия необходимо преобразовать следующие системы финансового управления: система информации, организационная культура, организационная структура руководства, кадровая система, система стимулов сотрудников предприятия, система инноваций.

2. Диагностика характера изменения условий внешней финансовой среды на каждом этапе реализации финансовой стратегии предприятия. Постоянный анализ внешней финансовой среды позволит предприятию своевременно принимать эффективные решения и реализовывать комплекс мероприятий, которые будут способствовать финансовой стабильности предприятия и его экономическому развитию. Теория стратегического управления устанавливает 4 основных варианта изменений внешней финансовой среды, в которых реализуется финансовая стратегия предприятия:

- относительное постоянство условий внешней финансовой среды;

- прогнозируемые изменения условий внешней финансовой среды;

- непрогнозируемые изменения условий внешней финансовой среды, которые определены на начальном этапе их возникновения;

- непрогнозируемые неожиданные изменения условий внешней финансовой среды.

Для того, чтобы определить изменения условий внешней финансовой среды, применяется мониторинг рынка финансов, который показывает воздействие различных факторов, существенно влияющих на финансовое состояние предприятия и его развитие, а также на изменения процента по ссудам, валютного курса, нормы прибыли инвестиций, уровня тарифов страхование и многое другое.

Реализация финансовой стратегии и внедрение – в чем разница

Ефим Пыков,

Управляющий партнер Консалтинговая компания “Формула развития”, Москва

Финансовая стратегия предприятия, как и любой иной бизнес-инструмент, действен только тогда, когда его используют в работе. Любая, даже самая замечательная и выверенная стратегия, если она пылится в ящике стола или висит в золоченой раме, не стоит ровным счетом ничего (за исключением стоимости рамы). Стратегия должна работать. Каждый день и каждый час. Но необходимо уточнить: зачастую возникает некоторая путаница между пониманием реализации стратегии и внедрения стратегии. Эти понятия необходимо четко разделять.

Реализация стратегии — это достижение целей, которые заложены в стратегию. Оценить степень реализации стратегии можно по прошествии времени, сопоставив количественные параметры целей, записанных в стратегии, и параметры, которых достигает компания.

Внедрение стратегии — процесс выполнения плана стратегических операций. Оценка выполнения происходит по факту реализации всех пунктов плана с должным качеством.

Без внедрения стратегии в ежедневную работу компании реализация стратегии, то есть достижение поставленных целей, вряд ли возможна.

Анализ финансовой стратегии

Мерилом эффективности финансовой стратегии может применяться “золотое правило экономики”:

Тп > Тв > Та > 100, где

- Тп – темп роста прибыли;

- Тв – темп роста объема продаж;

- Та – темп роста авансированного капитала.

Если в результате разработки финансовой политики по основным направлениям финансовой стратегии предприятия это соотношение не соответствует рекомендованному в данной модели, стратегию или часть ее необходимо менять, чтобы она выполняла основную цель – обеспечение максимальной эффективности деятельности предприятия.

!!Полезно – Методика разработки финансовой структуры. Скачать >

Источник: Журнал “Генеральный Директор”