Все знают, что собственников бизнеса могут привлечь к субсидиарной ответственности, тогда им придётся расплачиваться личными деньгами и имуществом по долгам компании. Но иногда такая же участь может постичь и главбуха. Рассказываем, когда такое возможно, как этого избежать, и разбираем громкие дела, в которых к главбухам пытались применить субсидиарную ответственность.

Что такое субсидиарная ответственность и к кому она применяется

В любом обязательстве есть основной должник: покупатель, получивший отсрочку, налогоплательщик, заёмщик по кредиту. Если долг не погашен в срок, то кредитор должен сначала обратится к основному должнику. Например, кредитор может провести с основным должником взаимозачёт или взыскать с него долг в бесспорном порядке, если такое право есть у кредитора по закону или договору.

Если получить деньги от основного должника не удалось, кредитор может предъявить требования к дополнительным должникам в порядке субсидиарной ответственности (ст. 399 ГК РФ). Связь между основным и дополнительным должником и возможность привлечения к субсидиарной ответственности может быть установлена законом, определена договором или доказана в суде.

В нашем случае основной должник — это компания, а дополнительный — штатный главный бухгалтер. аутсорсинговая фирма или бухгалтер-фрилансер.

Субсидиарная ответственность главбуха при банкротстве компании

Чтобы защитить права кредиторов, законодательство о банкротстве содержит подробный механизм применения субсидиарной ответственности (глава III.2 закона от 26.10.2002 № 127-ФЗ). При банкротстве к субсидиарной ответственности могут привлечь контролирующих должника лица (КДЛ). Это те физические и юридические лица, которые в течение трёх лет накануне банкротства могли оказывать определяющее влияние на действия должника. В списке таких лиц есть и главный бухгалтер (пп. 3 п. 2 ст. 61.10 закона № 127-ФЗ).

Кредиторы могут подать иск о привлечении КДЛ к субсидиарной ответственности не только во время процедуры банкротства, но и в течение трёх лет после ее завершения. С момента самого нарушения при этом должно пройти не более 10 лет (ст. 61.14 закона № 127-ФЗ).

Одна из причин, по которой КДЛ могут быть привлечены к субсидиарной ответственности — это отсутствие бухгалтерских документов или искажение информации в них (пп. 2 п. 2 ст. 61.11 закона № 127-ФЗ). Хотя формально за организацию бухучёта в организации отвечает руководитель, но на практике именно главбух обычно контролирует ведение бухгалтерской документации и организует её хранение.

По мнению Верховного суда действия иных (кроме директора) лиц, в частности — главбуха, могут быть признаны причиной банкротства, если доказано, что эти действия привели к утрате или искажению бухгалтерских документов (п. 24 Постановления Пленума ВС от 21.12.2017 № 53).

Дело Цыбина

Это известное дело главбуха строительной компании. Оно выделяется суммой иска: суд постановил взыскать с директора и главбуха солидарно 97 млн руб. налоговой задолженности организации. Солидарное взыскание означает, что кредитор имеет право получить деньги с любого из должников по своему выбору, или с обоих в любой пропорции (ст. 323 ГК РФ).

Судьи указали на то, что В.А. Цыбин включал заведомо недостоверные данные в бухгалтерские и налоговые регистры, а затем формировал на основе искажённых данных налоговые декларации. Суд решил, что главбух действовал согласованно с директором с целью причинения ущерба бюджету РФ. Иск налоговиков поддержали все судебные инстанции, вплоть до Верховного Суда РФ (определение ВС РФ от 27.11.2019 № 305-ЭС19-21244).

Дело ООО «САНСАР»

К субсидиарной ответственности могут привлечь не только штатного бухгалтера, но и аутсорсинговую компанию, если она отвечала за ведение бухучёта должника. Например, суд постановил взыскать 10,9 млн рублей задолженности организации солидарно с руководителя ООО «САНСАР», его заместителя и бухгалтерской компании, которая вела учёт общества.

Суд отметил, что в организации бухучёта компании были выявлены существенные нарушения. Например, на предприятии не был организован должным образом контроль за наличными деньгами и не проводились обязательные инвентаризации перед составлением годовой отчётности. Поэтому достоверность бухгалтерских данных, с точки зрения суда, вызывает сомнение.

Дело Ахмадеевой

Главбух может доказать свою невиновность в суде и отбиться от претензий кредиторов, но сделать это иногда бывает весьма непросто. Пример — ещё одно резонансное дело о взыскании налоговых долгов транспортной компании с бухгалтера Г.Г. Ахмадеевой, которая вела бухучёт по договору ГПХ. Налоговики при проверке в 2014 году доначислили предприятию более 4 млн руб. налогов. По мнению инспекторов, компания незаконно применяла ЕНВД, искусственно сократив число автомобилей, чтобы вписаться в критерии для этого спецрежима.

Организация не смогла рассчитаться с долгами, возникшими после проверки, и в 2017 году начала процедуру банкротства. Налоговики потребовали солидарно взыскать с бывшего директора и бухгалтера сумму задолженности компании перед бюджетом, которая с учётом штрафов и пени достигла 5,7 млн руб.

Сначала все судебные инстанции поддержали налоговиков, и в итоге дело дошло до Конституционного Суда РФ (постановление от 08.12.2017 № 39-П). КС РФ отметил, что в общем случае нельзя взыскивать с физических лиц недоимку организации по налогам до того момента, пока компания не будет ликвидирована или не будут исчерпаны все предусмотренные законом возможности для взыскания с неё долга. Кроме того, судьи КС РФ указали, что в каждом конкретном случае нужно учитывать степень вины физического лица, в частности — факты его незаконного обогащения в результате уклонения компании от налогов. Подобных фактов в отношении Г.Г. Ахмадеевой установлено не было. Как следует из материалов дела, вознаграждение Ахмадеевой по договору ГПХ составляло от 20 до 22 тыс. руб. в месяц.

По решению КС РФ дело Г.Г. Ахмадеевой было направлено на пересмотр. В итоге Арбитражный суд Свердловской области отказал в привлечении бухгалтера к субсидиарной ответственности (определение от 16.04.2021 по делу № А60-59392/2016).

Одним из основных доводов защиты было то, что Ахмадееву нельзя признать контролирующим должника лицом, так как она не принимала участия в управлении компанией. В частности, всю бухгалтерскую и налоговую отчётность подписывал директор. Бухгалтер в соответствии с договором, только вела учёт и готовила отчётность. В принятии управленческих решений, в т.ч. о переходе на режим ЕНВД, она не участвовала, и доказательств обратного налоговики не представили.

Подарок для наших читателей — чек-листы с вариантами законной оптимизации налогообложения на ОСНО и УСН. Больше сорока способов легально снизить налоговую нагрузку!

Субсидиарная ответственность главбуха без банкротства компании

Главбух может пострадать и при работе в действующей организации. Например, банки при выдаче кредитов часто требуют поручительства первых лиц компании. Чаще всего речь идет о собственниках и директоре, но иногда кредитная организация запрашивает и поручительство главбуха. Если затем компания не сможет рассчитаться по кредиту, то главбуху придётся вместе с остальными руководителями гасить задолженность перед банком.

Также кредиторы могут взыскать долги с ответственных лиц брошенной компании. Речь идет о ситуации, когда юридическое лицо не сдавало отчётность и не проводило операций по счетам более года. Налоговики могут самостоятельно исключить такую организацию из ЕГРЮЛ (ст. 21.1 закона от 08.08.2001 № 129-ФЗ).

Если после принудительной ликвидации компании останутся незакрытые долги, кредиторы могут в течение трёх лет взыскать их через суд с виновных лиц (п. 3.1 ст. 3 закона от 08.02.1998 № 14-ФЗ). Конечно, и здесь в первую очередь под ударом окажутся собственники и директор. Но может пострадать и главбух, если будет доказано, что он фактически принимал участие в управлении компанией.

Как главбуху защититься от субсидиарной ответственности

Лучше всего не допускать нарушений, тогда и проблем не будет. Но это легче сказать, чем сделать — бизнес вообще и бухучёт в частности скрывает в себе немало подводных камней. Полностью гарантировать безопасность главбуха при взыскании долгов компании нельзя, но снизить риски — вполне возможно.

- Внимательно изучите договор и должностную инструкцию, и по возможности сведите к минимуму указанные там полномочия в части принятия управленческих решений. Например, решение о переходе на тот или иной налоговый режим должен принимать руководитель. Главбух при этом может только пояснять директору плюсы и минусы различных вариантов. Это же относится и к выбору контрагентов для сотрудничества. Здесь главбух может изучить отчётность потенциального партнера и оценить, например, его финансовую устойчивость. Но в любом случае делать окончательный выбор будет директор.

- Старайтесь не брать на себя дополнительные формальные обязанности, связанные с руководством, например, членство в совете директоров или правлении.

- Если вы сомневаетесь в проводимой операции, а руководитель настаивает — запросите у него письменное распоряжение. В этом случае всю ответственность за спорную операцию будет нести директор (п. 8 ст. 7 закона от 06.12.2011 № 402-ФЗ).

- Если вы заметили признаки ухудшения финансового положения компании — сообщите об этом в письменном виде учредителям и директору.

А вот увольнение само по себе не поможет избежать субсидиарной ответственности. Как было сказано выше, срок давности здесь может составлять до 10 лет с момента нарушения. В делах Ахмадеевой и Цыбина оба главбуха на момент привлечения к ответственности уже несколько лет не работали в компаниях-должниках.

Также не даст результатов и включение в договор с главбухом или аутсорсинговой компанией пункта о невозможности применения субсидиарной ответственности. Положения трудового или гражданско-правового договора не могут отменить нормы федерального законодательства. Поэтому, если суд увидит законные основания для привлечения главбуха к субсидиарной ответственности, то он не будет принимать во внимание этот пункт договора. Но в договоре лучше подробно расписать обязанности главбуха (аутсорсера) и разграничение полномочий между ним и директором. Это может помочь в случае судебного разбирательства.

Федеральный закон «О несостоятельности (банкротстве)» позволяет привлечь к ответственности по долгам фирмы ее главного бухгалтера. С целью погашения задолженности может быть арестовано и взыскано личное имущество.

Что такое субсидиарная ответственность?

«Субсидиарный» в переводе означает «резервный», «дополнительный». Термин применяется к должнику, который отвечает по долгам, если основной должник не может по ним расплатиться (ст. 399 ГК РФ). В данном случае имеется в виду вариант, когда субсидиарная ответственность возникает исходя из требований законодательства, а не из договорных обязательств.

Такая ситуация имеет место в случае банкротства фирмы, сопровождающегося ликвидацией и наличием долгов. Взыскиваются долги с лиц, в силу своих должностных обязанностей влияющих на бизнес-процессы, хозяйственную жизнь юридического лица. Субсидиарная ответственность прописана в ФЗ № 127 от 26/10/02 «О несостоятельности (банкротстве)».

Кто отвечает?

Статьей 61.10 устанавливается понятие «контролирующее должника лицо (КДЛ)». Это лицо, определяющее совершение сделок должника и их условия, дающее обязательные к исполнению указания; иным способом контролирующее должника.

К число КДЛ из числа работающих на фирму могут быть причислены:

- руководитель;

- финансовый директор;

- главный бухгалтер;

- бухгалтер, обслуживающий фирму на аутсорсинге.

Отметим, что ответственность руководителя компании наступает по умолчанию (ст. 61.10 п. 4-1 ФЗ-127). В ситуации банкротства ответственность возникает прежде всего у генерального директора и собственника. Однако и бухгалтер с функциями главбуха может быть привлечен как КДЛ, т.к. может им быть (ст. 61.10 п. 2-2,3 ФЗ-127).

Уволившись, потенциальный виновник субсидиарной ответственности не избежит: по закону привлечь можно в течение 3 лет после завершения процедур, связанных с банкротством. Срок же давности самого нарушения (основания наступления ответственности) — не более 10 лет (ст. 61.14 п. 5 ФЗ-127).

Когда отвечает главный бухгалтер?

Бухгалтеру прежде всего следует обратить внимание на ст. 61.11 ФЗ-127, п. 2-2, где говорится, что полному погашению требований кредиторов должника могут помешать следующие обстоятельства:

- искаженная информация, содержащаяся в бухгалтерских документах (отчетности);

- документы отсутствуют;

- документы содержат неполные сведения, обязательные для корректного учета сведения отсутствуют.

В целом за организацию учета в компании отвечает руководитель (ФЗ-402 от 06/12/11 ст. 7-1), однако данная сфера напрямую касается профессиональных обязанностей главного бухгалтера, и разного рода упущения в учете могут быть вменены ему в вину. Предполагается, что руководитель организует учет, а бухгалтер его осуществляет.

Случаи наступления вины главного бухгалтера разъяснил Верховный Суд (Пост. Пленума ВС РФ № 53 от 21/12/17 «О некоторых вопросах, связанных с привлечением контролирующих должника лиц к ответственности при банкротстве», п. 24 абз. 13, 14):

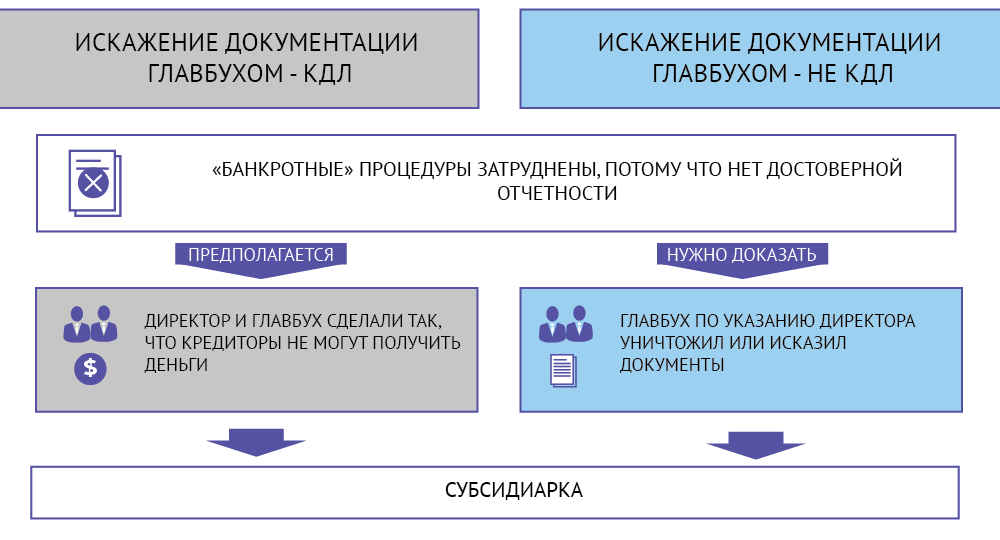

- Установлено, что главный бухгалтер является КДЛ, и совместно с руководителем скрывал, утратил, исказил либо не передал информацию.

- Главный бухгалтер не является КДЛ, однако по указанию руководства (или вместе с ним) скрыл или уничтожил документы. В данном случае он не КДЛ, а соучастник.

Эти действия, по мнению ВС РФ, могут обанкротить фирму или затруднить проведение необходимых при банкротстве процедур, и интересы кредиторов пострадают. Субсидиарная ответственность бухгалтера при банкротстве весьма вероятно, наступит.

Предоставление бухгалтерских услуг на условиях аутсорсинга, вне штата, само по себе от субсидиарной ответственности не освобождает. Однако здесь возможны два случая:

- полное ведение бухгалтерского и налогового учета в соответствии с обязанностями главбуха;

- частичный, эпизодический учет, без комплексного контроля и анализа сделок.

В первом случае вероятность субсидиарной ответственности очень велика, а во втором для нее в целом нет оснований.

Кстати говоря! Кроме материальной ответственности бухгалтер может нести уголовную и административную ответственность. Он может привлекаться одновременно к нескольким видам ответственности (материальная и уголовная).

Что могут изъять в уплату долга?

Существует риск потерять практически любое имущество. Ограничения устанавливаются только ст. 446 ГПК.По смыслу этой статьи, запрещено взыскивать имущество, необходимое для поддержания достойного уровня жизни самого должника и его семьи.

Несколько примеров, что нельзя изымать:

- жилье, если оно является единственным пригодным жильем;

- участок, на котором расположено такое частное домовладение;

- личные вещи и предметы обихода – одежда, обувь;

- имущество для профессиональных занятий должника;

- продукты питания и др.

В то же время и здесь есть исключения: могут быть изъяты предметы роскоши, драгоценности; предметы для профессиональной деятельности стоимостью свыше 100 МРОТ также могут изыматься. Ограничения на продукты питания — из расчета прожиточного минимума самого должника и зависимых от него иждивенцев. Все, что оценено как превышающее эту величину, закон позволяет забрать в погашение долга.

Специалистами также отмечается, что в законодательстве не конкретизирована площадь единственного жилья, которое нельзя изъять. Существует Определение КС РФ от 04.12.2003 № 456-О, исходя из которого размеры не подлежащей изъятию жилплощади могут конкретизироваться. На практике, если судья определит, что права всех проживающих в данном помещении могут быть соблюдены, единственное жилье находится под угрозой взыскания.

Главбух всегда в ответе?

Надо сказать, что судебная практика по делам о привлечении главного бухгалтера к ответственности в случае банкротства весьма разнообразна.Так, в деле бухгалтера ООО «Темп» Ахмадеевой Г. Г. судьи отказали во взыскании долгов фирмы с данного сотрудника. Финальную точку поставил Красноуфимский райсуд Свердловской области (р. № 2-1-300/2018 от 23/03/18), опираясь на постановление от 08.12.2017 № 39-П КС РФ, куда обратилась Ахмадеева Г. Г.

В деле о банкротстве Инкасбанка с главного бухгалтера Саморуковой Л.В., наряду с другими контролирующими лицами, судьи приняли решение взыскать суммарно свыше 11 млрд руб. (пост. по д. № А56-9862/2009 от 29/05/15 Арбитражного суда СЗО).

Упомянутое постановление Конституционного Суда № 39-П содержит ряд важных для бухгалтера выводов из законодательства, согласно которым субсидиарной ответственности бухгалтеру можно избежать:

- КДЛ отвечают по долгам фирмы, только если фирма не может этого (фактически не действует, ликвидирована). В первую очередь при банкротстве отвечает юридическое, а не физическое лицо.

- Взысканию с КДЛ подлежат налоги и пени, а штрафы взыскивать запрещается.

- Взыскание долгов фирмы с физлица через суд предполагает, что судьи должны учитывать степень его вины, материальное положение, иные существенные обстоятельства.

Важно! Если налицо должник – «однодневка», целью которого была изначально противозаконная деятельность, долги по налогам с КДЛ можно истребовать, не дожидаясь ликвидации.

Чтобы обезопасить свою карьеру и имущество в случае банкротства фирмы, целесообразно придерживаться простых правил:

- Обеспечить неукоснительную сохранность всей документации.

- Дела новому сотруднику передавать только по описи.

- На крупные или имеющие признаки сомнительных хозяйственные операции необходимо получить письменное распоряжение руководителя.

- В ЛНА должно быть пошагово отражено, как совершаются сделки, кто несет ответственность на том или ином этапе работы по сделкам.

Давно известен тот факт, что ответственность руководителя и главного бухгалтера обусловлена возложенными на них полномочиями. На руководителя и главного бухгалтера в соответствии с законодательством может быть возложена материальная, административная, уголовная и гражданско-правовая ответственность.

Главный бухгалтер подчиняется непосредственно руководителю организации и несет ответственность:

- за формирование учетной политики;

- за ведение бухгалтерского учета;

- за своевременное представление полной и достоверной бухгалтерской отчетности.

Но мало кто знает, что:

- На этом риски «несчастного» бухгалтера не заканчиваются. С каждым днем все более актуальным становится вопрос о его ответственности в процедурах банкротства организаций-должников.

- Если рассматривать вопрос ответственности главного бухгалтера организации более детально, следует обратить особое внимание на возможность привлечения бухгалтера к субсидиарной ответственности по обязательствам должника в процедурах банкротства.

Если рассматривать вопрос ответственности главного бухгалтера организации более детально, следует обратить особое внимание на возможность привлечения бухгалтера к субсидиарной ответственности по обязательствам должника в процедурах банкротства.

Субсидиарная ответственность — это право взыскания неполученного долга с другого обязанного лица, если первое лицо не может погасить обязательства. Такими лицами для организации являются учредители, руководители и с недавнего времени бухгалтер! В случае недостаточности имущества компании для погашения долгов на нихможет быть возложена субсидиарная ответственность.

Именно так! По всем обязательствам организации придется отвечать не только руководителю, но и бухгалтеру! И отвечать придется в размере всей кредиторской задолженности организации, а в большинстве случаев это достаточно солидная сумма.

Закон о банкротстве регламентирует, что ответственность для бухгалтера наступает в случаях, когда документы бухгалтерского учета:

- отсутствуют,

- не содержат всю необходимую информацию,

- содержат искаженную информацию, что должно затруднить процедуру банкротства (к этому относятся действия по оптимизация налогообложения).

Все просто:

- все документы должны быть на месте, в том числе документы, послужившие основанием для составления документов бухгалтерского учета. Поэтому «первичку» необходимо беречь как зеницу ока. Кстати, если у бухгалтера не нашли документов о том, куда делась ручка из закупленных канцтоваров, документы бухучета формально могут быть признаны отсутствующими;

- информация в документах не должна быть искаженной. Понятно, что если есть споры, например, проигранные ФНС, то документы будут признаны искаженными. Или учтено принятие контрагентом товара, а накладная отсутствует — в этом случае информация также становится искаженной…

- проблемы с документами бухучета должны затруднять процедуру банкротства. Ну и здесь все просто: не видно по документам, куда ушла ручка из канцтоваров − разбазаривание конкурсной массы!

Иными словами, бухгалтер должен быть идеальным счетным работником и хранителем бумаг, в противном случае его виновность в неплатежеспособности организации подразумевается, и он солидарно отвечает по всем долгам компании.

Иными словами, бухгалтер должен быть идеальным счетным работником и хранителем бумаг, в противном случае его виновность в неплатежеспособности организации подразумевается, и он солидарно отвечает по всем долгам компании.

Вышеуказанная практика в настоящее время набирает обороты. Так, в Постановлении ФАС СЗО от 07.12.2011 N А56-44366/2008 указано следующее: «Генеральный директор и главный бухгалтер общества, имея возможность и фактически определяя действия общества, допустили противоправное бездействие, уклонившись от перечисления денежных средств во исполнение обязательств по агентскому договору. В результате действий обоих указанных лиц, передавших причитающиеся обществу денежные средства иным организациям в отсутствие правовых оснований и встречного предоставления, наступило банкротство общества. Таким образом, судами установлено наличие причинной связи между действиями руководителей общества и фактом банкротства должника. Приняв во внимание, что конкурсная масса не сформирована из-за отсутствия у должника имущества, суды удовлетворили заявление конкурсного управляющего и возложили на генерального директора и главного бухгалтера общества субсидиарную ответственность по денежным обязательствам общества. Определяя размер ответственности названных лиц, суды учли, что наступление вредных последствий в виде банкротства общества явилось следствием содеянного обоими лицами в совокупности, а потому эти лица должны отвечать солидарно».

(Определением ВАС РФ от 29.11.2011 N ВАС-15477/11 отказано в передаче дела N А03-3190/2010 в Президиум ВАС РФ для пересмотра в порядке надзора данного Постановления. Определением ВАС РФ от 05.09.2012 N ВАС-13759/11 отказано в передаче дела N А12-15735/2009 в Президиум ВАС РФ для пересмотра в порядке надзора данного Постановления).

Таким образом, Высший арбитражный суд «развязал» руки арбитражным управляющим и кредиторам в части привлечения к субсидиарной ответственности, в том числе и бухгалтера.

Для того, чтобы избежать субсидиарной ответственности как в отношении руководителя, так и в отношении иных лиц, контролирующих должника (в том числе и бухгалтера), необходимо как можно серьезнее отнестись к подготовке процедуры банкротства организации. Еще лучше — доверить дело профессионалам, которые достоверно оценят риски, проведут анализ всей документации и сделают все возможное, чтобы максимально обеспечить Ваше спокойствие и безопасность.

Не стоит забывать и о более суровых рисках — уголовной ответственности.

К уголовной ответственности главных бухгалтеров чаще всего привлекают за уклонение организации от уплаты налогов или сборов, а также за невыполнение обязанностей налогового агента. Это ст.ст. 199, 199.1, 199.2 Уголовного кодекса РФ.

Чтобы возложить на главного бухгалтера или иное лицо уголовную ответственность, необходимо доказать его виновность в совершении конкретного преступления. Причем к ответственности, предусмотренной ст. ст. 199, 199.1 и 199.2 УК РФ, можно привлечь лишь за те деяния, которые совершены умышленно и направлены непосредственно на избежание уплаты законно установленного налога. Такова правовая позиция Конституционного Суда РФ (Определение от 24.03.2005 N 189-О и Постановление от 27.05.2003 N 9-П).

Умышленное преступление может быть совершено с прямым или косвенным умыслом (ст. 25 УК РФ). Например, неуплата налогов считается совершенной с прямым умыслом, если главбух осознавал общественную опасность своих действий или бездействия, предвидел возможность или неизбежность наступления общественно опасных последствий и желал их наступления. Речь идет о косвенном умысле, если лицо не желало, но сознательно допускало возможность наступления общественно опасных последствий либо относилось к ним безразлично.

Отметим, что УК РФ предусматривает ответственность также и за неоконченные преступления, то есть за приготовление к преступлению или покушение на его совершение (ч. 2 ст. 29 УК РФ). Значит, если в ходе налоговой проверки инспекторы выявили факт подготовки к уклонению от уплаты налога, главного бухгалтера при наличии в его действиях вины могут привлечь к уголовной ответственности. Он может быть привлечен, даже если преступление так и не было доведено до конца, то есть неуплата налога так и не состоялась.

Судебная практика по данной категории дел свидетельствует о том, что бухгалтеру приходится рисковать каждый день.

1. Кассационное определение Московского городского суда от 04.03.2013 по делу N 22-1665/2013

Приговор по делу об уклонении от уплаты налогов с организации путем включения в налоговую декларацию заведомо ложных сведений, совершенном в особо крупном размере, оставлен без изменения, поскольку наказание назначено осужденному с учетом характера и степени общественной опасности совершенного, данных о личности, всех обстоятельств дела, является справедливым и соразмерным содеянному.

2. Апелляционное определение Свердловского областного суда от 24.06.2013 по делу N 22-6971/2013

Лицо осуждено по пункту «б» части 2 ст. 199 УК РФ за уклонение от уплаты налогов в особо крупном размере, по части 4 ст. 159 УК РФ за мошенничество, совершенное с использованием служебного положения и в особо крупном размере, правомерно, так как лицо, являясь главным бухгалтером организации, не представляло налоговые декларации, включало в декларации ложные данные, что повлекло уклонение от уплаты НДС и налога на прибыль, похитило денежные средства путем неправомерного получения их на свой счет.

3. Определение Пермского краевого суда от 17.02.2014 по делу N 22-983-2014

Оснований для отмены приговора, вынесенного по п. «б» ч. 2 ст. 199 УК РФ не имеется, поскольку факт уклонения осужденного от уплаты налогов с организации в особо крупном размере путем включения в налоговую декларацию заведомо ложных сведений подтверждается представленными доказательствами.

4. Определение Ленинградского областного суда от 12.02.2014 N 33-339/2014

Поскольку возникновение у юридического лица задолженности перед федеральным бюджетом Российской Федерации по обязательным платежам обусловлено виновными действиями ответчика, предоставившего в налоговый орган недостоверную информацию, а денежные средства для возмещения причиненного ущерба у юридического лица отсутствуют, обязанность по погашению задолженности по обязательным платежам правомерно возложена на ответчика (бухгалтера).

5. Определение Пермского краевого суда от 28.10.2013 по делу N 33-9987/2013

В иске о взыскании материального ущерба, причиненного преступлением, отказано, поскольку предметом иска является имеющаяся у общества задолженность перед бюджетом по налоговым платежам, преступление ответчиком совершено при исполнении трудовых обязанностей, в связи с чем причиненный таким преступлением ущерб подлежит возмещению работодателем.

Межрайонная инспекция федеральной налоговой службы России N 14 по Пермскому краю обратилась в суд с иском к П. о взыскании материального ущерба, причиненного преступлением, в размере <…> рублей, мотивируя требования тем, что приговором Чусовского городского суда от 13 февраля 2013 года П. признана виновной за совершение преступления, предусмотренного частью 2 статьи 199 Уголовного кодекса Российской Федерации. Приговором установлено, что в период с 01 января 2009 года по 21 марта 2011 года, являясь единственным участником ООО <…>, его генеральным директором, а также главным бухгалтером, ответчик совершила уклонение от уплаты налога на добавленную стоимость с организации в особо крупных размерах путем включения в налоговые декларации по НДС и иные документы, представление которых в соответствии с законодательством Российской Федерации о налогах и сборах является обязательным, заведомо ложных сведений, чем причинила материальный ущерб.

Главбух, контролирующий должника

По общему правилу, чтобы привлечь лицо к субсидиарной ответственности, суд должен признать за ним статус контролирующего лица, говорит Сергей Кислов из

Федеральный рейтинг.

группа

Арбитражное судопроизводство (крупные коммерческие споры — high market)

группа

Банкротство (реструктуризация и консалтинг)

группа

Разрешение споров в судах общей юрисдикции

группа

Страховое право

группа

АПК и сельское хозяйство

группа

Банкротство (споры high market)

группа

Морское право

группа

Трудовое и миграционное право (включая споры)

группа

Фармацевтика и здравоохранение

группа

Корпоративное право/Слияния и поглощения (high market)

группа

Уголовное право

группа

Частный капитал

9место

По количеству юристов

18место

По выручке

19место

По выручке на юриста

Профайл компании

. Согласно п. 1 ст. 61.10 закона о несостоятельности, КДЛ – это гражданин (или компания), который в течение последних трех лет перед финансовым крахом должника влиял на управление.

Главные бухгалтеры могут оказаться в числе таких лиц из-за своей должности. Позиция особо ответственная: главный бухгалтер – это зачастую второй человек в компании после директора. Но в отличие от руководителя пост главбуха не предполагает автоматического признания КДЛ.

- руководитель компании или ее управляющей организации, члены ее исполнительного органа, ликвидаторы и члены ликвидационной комиссии;

- те, кто мог распоряжаться 50% и более голосующих акций или более чем 50% долей уставного капитала компании, а также те, кто мог назначать или избирать руководителя фирмы;

- лица, которые получали выгоду из незаконного или недобросовестного поведения руководителей должника.

Чаще всего за главбухами признают статус контролирующих лиц, если они получили какие-то «бонусы» от незаконных действий топ-менеджмента. Такие специалисты довольно часто приобретают имущество для себя за счет компании, говорит партнер

Федеральный рейтинг.

группа

АПК и сельское хозяйство

группа

Антимонопольное право (включая споры)

группа

Арбитражное судопроизводство (корпоративные споры)

группа

Арбитражное судопроизводство (крупные коммерческие споры — high market)

группа

Интеллектуальная собственность (Защита прав и судебные споры)

группа

Комплаенс

группа

Международный арбитраж

группа

Морское право

группа

Разрешение споров в судах общей юрисдикции

группа

Рынки капиталов

группа

Санкционное право

группа

Семейное и наследственное право

группа

Страховое право

группа

ТМТ (телекоммуникации, медиа и технологии)

группа

Уголовное право

группа

Фармацевтика и здравоохранение

группа

Экологическое право

группа

Банкротство (реструктуризация и консалтинг)

группа

Банкротство (споры high market)

группа

ВЭД/Таможенное право и валютное регулирование

группа

ГЧП/Инфраструктурные проекты

группа

Интеллектуальная собственность (Консалтинг)

группа

Корпоративное право/Слияния и поглощения (high market)

группа

Международные судебные разбирательства

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

Налоговое консультирование и споры (Налоговые споры)

группа

Недвижимость, земля, строительство

группа

Природные ресурсы/Энергетика

группа

Ритейл, FMCG, общественное питание

группа

Транспортное право

группа

Трудовое и миграционное право (включая споры)

группа

Финансовое/Банковское право

группа

Цифровая экономика

группа

Частный капитал

группа

Интеллектуальная собственность (Регистрация)

1место

По выручке

1место

По количеству юристов

3место

По выручке на юриста

Профайл компании

Вера Рихтерман. По ее словам, чтобы выявить подобные случаи, нужно тщательно проанализировать сделки, которые заключал должник.

Если такие ситуации все же не обнаружатся, признать за главным бухгалтером роль КДЛ можно только на общих основаниях, отмечает юрист

Федеральный рейтинг.

группа

Арбитражное судопроизводство (крупные коммерческие споры — high market)

группа

Банкротство (реструктуризация и консалтинг)

группа

Разрешение споров в судах общей юрисдикции

группа

Страховое право

группа

АПК и сельское хозяйство

группа

Банкротство (споры high market)

группа

Морское право

группа

Трудовое и миграционное право (включая споры)

группа

Фармацевтика и здравоохранение

группа

Корпоративное право/Слияния и поглощения (high market)

группа

Уголовное право

группа

Частный капитал

9место

По количеству юристов

18место

По выручке

19место

По выручке на юриста

Профайл компании

Алексей Разумный. В законе главбух упоминается лишь как пример лица, которое в силу должности может контролировать действия компании. Под эту норму могут подпасть и другие сотрудники, причастные к ведению бухучета, замечает Арам Григорян из

Федеральный рейтинг.

группа

Корпоративное право/Слияния и поглощения (mid market)

группа

Международные судебные разбирательства

группа

Международный арбитраж

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

Разрешение споров в судах общей юрисдикции

группа

Рынки капиталов

группа

Санкционное право

группа

Банкротство (споры mid market)

группа

Недвижимость, земля, строительство

группа

Природные ресурсы/Энергетика

группа

Арбитражное судопроизводство (крупные коммерческие споры — high market)

9место

По выручке на юриста

23место

По выручке

29место

По количеству юристов

.

Но риск «субсидиарки» у главбуха, конечно, выше, потому что его обязанности предусмотрены непосредственно в законодательстве. Чтобы выяснить, как другие финансисты влияли на управление компании, надо анализировать трудовые договоры, должностные инструкции, а также их фактические действия, говорит партнер

Федеральный рейтинг.

группа

Антимонопольное право (включая споры)

группа

ВЭД/Таможенное право и валютное регулирование

группа

Комплаенс

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

Налоговое консультирование и споры (Налоговые споры)

группа

Недвижимость, земля, строительство

группа

Трудовое и миграционное право (включая споры)

группа

Цифровая экономика

группа

Арбитражное судопроизводство (средние и малые коммерческие споры — mid market)

группа

Банкротство (реструктуризация и консалтинг)

группа

Банкротство (споры mid market)

группа

Интеллектуальная собственность (Консалтинг)

группа

Интеллектуальная собственность (Регистрация)

группа

Корпоративное право/Слияния и поглощения (mid market)

группа

Природные ресурсы/Энергетика

группа

Семейное и наследственное право

группа

ТМТ (телекоммуникации, медиа и технологии)

группа

Фармацевтика и здравоохранение

группа

Финансовое/Банковское право

группа

Международный арбитраж

группа

Разрешение споров в судах общей юрисдикции

группа

Экологическое право

Юлия Литовцева.

Основания для «субсидиарки»

Одного статуса КДЛ недостаточно для «субсидиарки». Заставить контролирующее лицо платить по долгам банкрота можно, но надо доказать, что именно из-за его действий кредиторы не могут получить все свои деньги.

- согласовывал, заключал или одобрял сделки на заведомо невыгодных условиях или с лицом, которое заведомо не может исполнить обязательство (например, с фирмой-однодневкой);

- давал указания на совершение явно убыточных операций;

- назначал на руководящие должности лиц, результат работы которых очевидно не соответствует интересам организации;

- создал систему управления, при которой выгоду систематически извлекали третьи лица во вред самой компании и ее кредиторам.

Источник: Постановление Пленума ВС от 21 декабря 2017 года № 53.

Доказывать это не придется, если выяснится, что банкротство тормозится из-за отсутствующих либо искаженных бухгалтерских документов. Именно такие случаи на практике доставляют больше всего проблем главным бухгалтерам, замечает партнер

Федеральный рейтинг.

группа

Фармацевтика и здравоохранение

группа

Интеллектуальная собственность (Защита прав и судебные споры)

группа

Интеллектуальная собственность (Регистрация)

группа

ТМТ (телекоммуникации, медиа и технологии)

группа

Трудовое и миграционное право (включая споры)

группа

Банкротство (споры mid market)

группа

Интеллектуальная собственность (Консалтинг)

группа

Корпоративное право/Слияния и поглощения (high market)

группа

Арбитражное судопроизводство (крупные коммерческие споры — high market)

13место

По выручке

22-24место

По количеству юристов

5место

По выручке на юриста

Александр Попелюк. А все потому, что ведение бухучета и хранение бумаг непосредственно связаны с их должностными обязанностями, поясняет Кислов.

Более того, за уничтоженную или сфальсифицированную документацию по долгам придется отвечать даже главбуху, которого не признали КДЛ. В этом случае его будут рассматривать как соучастника руководителя. Такой подход – следствие того, что суды все чаще рассматривают «субсидиарку» не как специальную ответственность, а как ответственность за вред, поясняет управляющий партнер

Федеральный рейтинг.

группа

Арбитражное судопроизводство (средние и малые коммерческие споры — mid market)

группа

Банкротство (реструктуризация и консалтинг)

группа

Банкротство (споры high market)

Профайл компании

Максим Стрижак.

От того, признают ли главного бухгалтера контролирующим лицом или нет, зависит порядок доказывания, резюмирует Попелюк. «В первом случае будет действовать презумпция того, что действия главбуха стали причиной банкротства, а во втором случае бремя доказывания лежит на заявителе», – говорит эксперт.

Как на практике

Привлечение главного бухгалтера к субсидиарной ответственности – это скорее исключение, чем правило, говорит Разумный. Конечно, директора и бенефициары куда чаще попадают «под удар», замечает Кислов. Тем не менее случаи привлечения главбухов, штатных финансистов и даже экономистов на аутсорсе все же встречаются.

Дело ООО «Спринклер» (№ А40-161770/2014)

Бывшего главбуха фирмы Владимира Цыбина признали КДЛ и привлекли вместе с бывшим руководителем должника к субсидиарной ответственности на 97 млн руб. АСГМ установил, что главбух вместе с бывшим гендиректором включал в налоговые и бухгалтерские регистры заведомо недостоверную информацию. На основе этих документов Цыбин затем составлял налоговые декларации. Решение первой инстанции устояло в вышестоящих судах.

Дело ЗАО «Финансово-строительная компания «Гарант» (№ А63-577/2015)

За бывшим главбухом «Гаранта» Еленой Феофановой суды напрямую не признали статуса КДЛ. Но это все равно не спасло женщину от «субсидиарки». Как установила первая инстанция, проведение «банкротных» процедур в деле о несостоятельности «Гаранта» затруднила бухгалтерская документация, искаженная и частично отсутствующая.

К этому привели действия Феофановой в соучастии с руководством должника, решил АС Ставропольского края. Суд признал, что есть основания для привлечения к «субсидиарке» бывших главбуха и гендиректора компании, но приостановил рассмотрение заявления об этом до окончательного формирования конкурсной массы. С этим решением согласились вышестоящие инстанции.

Дело ООО «Сансар» (№ А40-33003/17)

К субсидиарной ответственности по долгам компании (помимо ее бывшего гендиректора и его заместителя) привлекли бухгалтерскую фирму на аутсорсе. Суд установил, что ООО «Финансовый и бухгалтерский аутсорсинг» («ФБА») имело ключ от личного кабинета налогоплательщика (ООО «Сансар»), сдавало за него налоговую и бухгалтерскую отчетность.

Эти документы были недостоверны, что усложнило формирование конкурсной массы. Сведения исказило ООО «ФБА» вместе с гендиректором ООО «Сансар» и его замом, посчитала первая инстанция и привлекла фирму к «субсидиарке» солидарно с двумя бывшими руководителями должника. Определение размера ответственности суд отложил до окончания расчетов с кредиторами. Это решение в январе 2020 года устояло в апелляции, а в конце июня его подтвердила первая кассация.

Дело АО КБ «Межотраслевая банковская корпорация» (№ А40-151891/2014)

Бывшего главбуха кредитной организации Любовь Чеховских пытались привлечь к «субсидиарке» на 605 млн руб. По мнению конкурсного управляющего, сотрудница знала, что банк выдает заведомо невозвратные кредиты, но не сообщила об этом руководству. Первая инстанция заявителю отказала.

Суд не признал за Чеховских статус КДЛ. По его мнению, полномочия женщины ограничивались исключительно функциями главбуха: она не могла определять условия сделок, давать указания об их заключении. Не доказано, что работница извлекала какую-либо выгоду из этих сделок, посчитал АСГМ. С его выводами согласились вышестоящие инстанции.

Дело ООО «Стройуниверсал» (№ А41-1727/2015)

Когда Ирина Курилович была главным бухгалтером «Стройуниверсала», со счетов компании по фиктивным документам вывели 188 млн руб. Примерно в то же время сотрудница купила недвижимость на 61 млн руб. Природу этих денег финансист объяснить не смогла, поэтому первая инстанция привлекла женщину к «субсидиарке» на 98 млн руб.

С ней согласилась апелляция, но суд округа посчитал иначе. Нет доказательств, что Курилович приобрела имущество за счет общества или извлекла выгоду из его сделок, указала первая кассация. Вывод о том, что женщина была КДЛ, ошибочный, подчеркнул суд и отказался привлекать сотрудницу к «субсидиарке».

Как главбуху избежать «субсидиарки»

Чтобы минимизировать риск субсидиарной ответственности, главбуху нужно тщательно и достоверно вести отчетность компании, предупреждает Светлана Тарнопольская из КА

Федеральный рейтинг.

группа

Разрешение споров в судах общей юрисдикции

группа

Уголовное право

группа

Арбитражное судопроизводство (крупные коммерческие споры — high market)

группа

Банкротство (споры high market)

6место

По количеству юристов

9место

По выручке

21место

По выручке на юриста

Профайл компании

.

Очень важно не поддаваться на «провокации» со стороны руководителей, которые могут давать указания исказить сведения.

С ней соглашается Сергей Гуляев из

Федеральный рейтинг.

группа

Цифровая экономика

группа

ТМТ (телекоммуникации, медиа и технологии)

8место

По количеству юристов

30место

По выручке на юриста

41место

По выручке

Профайл компании

, подчеркивая, что ни в коем случае нельзя создавать фиктивный документооборот и прятать активы компании. Если же главный бухгалтер выявил у контрагента признаки банкротства или фирмы-однодневки, нужно составить об этом служебную записку на имя руководителя, дает еще один совет Станислав Петров из

Федеральный рейтинг.

группа

Арбитражное судопроизводство (средние и малые коммерческие споры — mid market)

группа

Банкротство (реструктуризация и консалтинг)

группа

Банкротство (споры high market)

группа

ГЧП/Инфраструктурные проекты

группа

Корпоративное право/Слияния и поглощения (mid market)

группа

Антимонопольное право (включая споры)

группа

Налоговое консультирование и споры (Налоговые споры)

группа

Недвижимость, земля, строительство

группа

Семейное и наследственное право

группа

Цифровая экономика

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

Санкционное право

группа

Уголовное право

Профайл компании

.

Стоит проводить регулярный аудит бухгалтерской документации и оценку рисков налоговой и административной ответственности компании, а при выявлении таковых нужно незамедлительно уведомлять менеджмент фирмы.

Станислав Петров, руководитель практики банкротства ЮФ «Инфралекс»

Кроме того, необходимо вовремя сообщать органам управления основные финансовые показатели компании, замечает Рихтерман. Особенно это важно делать, если они ухудшились, подчеркивает Гуляев. По словам Кислова, главбуху следует обеспечить и надежное хранение документов, чтобы потом передать их арбитражному управляющему. В этом может помочь ведение личного делового архива, замечает Литовцева.

Необходимо понимать, что исполнение даже письменных указаний руководства не снимет ответственность за последствия их исполнения.

Юлия Литовцева, партнер «Пепеляев Групп»

Поэтому в любой нестандартной ситуации главбуху нужно задуматься, чем грозит выполнение распоряжений для компании и для него лично, резюмирует Литовцева, добавляя, что в таких случаях лучше всегда проконсультироваться у специалиста.

- Арбитражный процесс

Банкротство – сегодня не слишком приятная процедура, которая в большинстве случаев сопровождается взысканием средств и прочего имущества для удовлетворения требований должников, а так же очень и очень рискованная процедура, так как за большинством банкротств стоит не только «субсидиарка», но и «уголовка».

А что, раньше эти вопросы не возникали? Возникали. Но все проходило относительно гладко. Через банкротство можно было уйти и от налогов, и от других проблем. Но обо всем по-порядку.

Хорошо, если у должника-банкрота есть средства либо имущество, которым можно расплатиться, но это бывает чрезвычайно редко, иначе – зачем затевалась ликвидация? К ней может привести только несостоятельность компании по своим обязательствам.

|

01 |

Вебинар по схожей теме: Актуализация учетной политики организации на 2022 год |

В 2017 году в законодательстве появилось ряд изменений и в том числе – субсидиарная ответственность главного бухгалтера. Обычно главбух – наемный работник, почему он должен при банкротстве отвечать своими личными средствами или имуществом?

Логично, когда долги банкрота покрывают акционеры или директора, в руках которых находится бизнес, но как получилось, что к субсидиарной ответственности (СО) привлекают главбуха на зарплате и на каком основании?

Какие обязанности возлагаются на главбуха?

Должность главного бухгалтера – одна из ключевых в любой компании либо организации.

На эту должность принимают людей с высшим профильным образованием и немалым опытом работы, управленческими навыками.

Обязанности бухгалтера четко изложены в законе 402-ФЗ «О бухгалтерском учете» (статья 7) . Вот только основные обязанности:

- Разработка политики бухучета в компании, его организация в полном соответствии с требованиями законодательства.

- Контроль за отражением в бухучете любых хозяйственных и кассовых операций компании, участие в инвентаризациях.

- Руководство бухгалтерией как одного из подразделений компании, организация эффективной работы персонала, проверки филиалов и обособленных подразделений.

- Составление полной отчетности по хозяйственной деятельности компании и налогам, их своевременное перечисление в бюджет.

- Предлагать руководству и акционерам компании пути оптимизации хозяйственной деятельности предприятия.

Виды ответственности главного бухгалтера

За ненадлежащее выполнение возложенных на него обязанностей главный бухгалтер несет следующую ответственность:

- Дисциплинарная применяется в случае незначительных нарушений: от начальства можно «схлопотать» замечание, выговор в устном или письменном виде, строгий выговор. Крайняя мера – увольнение.

- Материальная (ст. 246 ТК РФ) обычно оговаривается в договоре о найме главбуха. Если неопровержимо доказано, что компания понесла убытки по его вине, он обязан полностью их возместить вне зависимости от причин происшедшего: случайной ошибки или злого умысла.

- Административная квалифицируется при более серьезных нарушениях договора о найме и своих непосредственных обязанностей, при разглашении коммерческой тайны, грубых нарушениях бухучета и сроков предоставления отчетности. Минимум нарушителю грозит крупный штраф, в худшем случае – дисквалификация на два года.

- Уголовная применяется согласно ст. 199.1 УК РФ. Должны присутствовать признаки сознательности правонарушений, умысла, действий в собственных интересах, выгоды. Речь обычно идет о крупных суммах налогов, неуплаченных в бюджет, реализации «серых схем» для уклонения от уплаты налогов, в практике судебных дел встречаются случаи банального воровства, махинации, обман акционеров и владельцев компании.

- Субсидиарная может наступить при ликвидации несостоятельной компании, иными словами – при банкротстве. Бухгалтер наравне с акционерами и директоратом отвечают личным имуществом и деньгами по обязательствам компании перед кредиторами.

- Ответственность при увольнении и после него иногда выделяется в отдельный вид. Нужно передать дела преемнику, провести инвентаризацию. Уже уволенный главбух может быть привлечен к ответственности вплоть до уголовной на протяжении года после даты увольнения.

Одновременно могут наступить несколько видов ответственности для главбуха, например, материальная и уголовная.

Привлечение к субсидиарной ответственности при банкротстве: как это происходит

Основы процедуры банкротства и ответственности должностных лиц изложены в Законе от 26.10.2010 № 127-ФЗ «О несостоятельности (банкротстве)».

Субсидиарная ответственность при банкротстве тесно связана с таким юридическим понятием, как «контролирующее должника лицо» (КДЛ).

Это может быть не только акционер или генеральный директор компании, но и финансовый директор или любой топ-менеджер и, конечно же, бухгалтер. К СО также могут быть привлечены родственники должника или даже компания, в адрес которой должник вывел свои активы, либо владелец блокирующего пакета акций.

Попытка внятно классифицировать КДЛ произведена в Письме ФНС № СА-4-18/16148 от 16 августа 2018 года, но у судов еще остается множество вопросов о правильности трактовок понятия КДЛ.

Тем не менее, число дел, рассмотренных судами с применением СО, поступательно растет. Каков механизм всего процесса пошагово?

- Инициируется банкротство компании (самим должником при добровольной ликвидации, ФНС, кредитором, органами власти), заявление подается в арбитражный суд.

- Процедура банкротства проходит в несколько этапов, используется наблюдение за компанией, совершаются попытки её финансового оздоровления, вводится внешнее управление. Если активов должника достаточно для удовлетворения требований кредиторов, судебное производство прекращается. Если нет – вводится конкурсное производство, имущество компании-банкрота подлежит реализации с целью покрытия долгов. В итоге компания-банкрот ликвидируется по решению суда.

- Если имущества и денег на счетах не хватает, суд устанавливает КДЛ, после чего на его имущество и денежные средства описываются, на них накладывается арест. Фактическим должником становится физическое лицо.

- Судебные приставы занимаются изъятием и реализацией имущества, денежные средства поступают в уплату долга.

Важно знать: кредитор может самостоятельно обратиться в суд о привлечении к субсидиарной ответственности КДЛ должника в течение трёх лет после завершения процедуры банкротства.

Основания для привлечения к субсидиарной ответственности

Должность главного бухгалтера – исключительно ответственная.

Очень часто главбухи становятся объектом давления со стороны руководства компании или её владельцев, принявших необдуманное решение преступить закон. УК РФ (ст. 199, части 1 и 2) предусматривает уголовное наказание за уклонение от уплаты налогов для главного бухгалтера. Главным бухгалтерам угрожают увольнением и частенько склоняют к совершению экономических преступлений, делая их фактическими соучастниками.

Важно: привлечь директора или главбуха к субсидиарной ответственности можно только при доказанной его вине в противоправных действиях или бездействии.

При ликвидации предприятия-должника могут возникнуть следующие основания для привлечения главбуха к субсидиарной и даже уголовной ответственности:

- Отсутствуют ключевые документы бухгалтерского учета. Речь прежде всего идет о первичных документах.

- Бухгалтерская отчетность не содержат всю информацию о движении товарно-материальных ценностей. Например, какая-то сделка не нашла отражения в учете, даже если это закупка канцелярских принадлежностей на пустяковую сумму.

- Бухгалтерская отчётность преднамеренно искажена с целью сокрытия доходов, снижения налогооблагаемой базы, возможных финансовых махинаций.

- Участие в выводе активов, фиктивном банкротстве, уходе от погашения кредиторской задолженности.

В каких случаях работает невозможность привлечения к субсидиарной ответственности?

- Если удастся доказать, что главбух не является КДЛ, то есть не оказывал никакого влияния на принятие решений руководством компании. Сделать это непросто, но лучшим доказательством послужит безупречное состояние бухучета, отсутствие значимых нарушений.

- Содействие суду в установлении истины и помощь в установлении истинного КДЛ, поиск сокрытого имущества или денег будут учтены судом как смягчающие вину обстоятельства.

Изменения в субсидиарной ответственности — 2017 и 2018

Налицо ужесточение законодательных норм.

Почему?

Предприниматели в 80% случаев подводят к процедуре банкротства компании в состоянии «гол как сокол», заранее выводя активы в безопасные зоны, скрывая через многочисленные фирмы – «прокладки» конечных бенефициаров бизнеса. Схем множество, некоторые поражают своей хитроумностью.

Чем ответили законодатели и судебные органы?

- Закон 266-ФЗ от 29 июля 2017 года переложил на плечи «подозреваемых» КДЛ обязанности по доказыванию своей невиновности. В законе прописана возможность для номинальных директоров выйти из-под ответственности путем сотрудничества с судом, помощи в поиске конечных бенефициаров и выгодополучателей.

- Постановление Верховного Суда РФ от 21 декабря 2017 года уточнило понятие выгоды для КДЛ от сделки, которая могла привести к банкротству: она должна иметь признаки существенной.

- Письмо ФНС от 16 августа 2017 года № СА-4-18/16148@ предлагает привлекать к СО широкий круг лиц: например, супругу или супруга КДЛ, друзей и сослуживцев! Невероятно, но в Законе от 26.10.2010 № 127-ФЗ «О несостоятельности (банкротстве)» о подобной практике ничего не сказано. Вероятно, речь идет о пресечении многочисленных случаев вывода активов при банкротстве на ближайших родственников или «надежных» друзей. Увы, это означает, что даже муж главного бухгалтера теоретически может оказаться «под ударом».

Несмотря на усилия законодателей и фискальных органов, эффективность взыскания «субсидиарных» долгов с главного бухгалтера пока чрезвычайно мала. Виной тому – прорехи в законодательстве, сложность и многоуровневость корпоративных схем защиты активов.

В ближайшее время следует ожидать два сценария:

- Несмотря на ужесточение законодательства, случаев привлечения к СА главбуха будет наблюдаться ничтожно мало, поскольку чиновники ФМС и судейские хорошо помнят обещание Президента и Правительства «не кошмарить бизнес».

- Законодательство быстро «подтянут» по причине слабой наполняемости госбюджета, страдающего от серых схем ухода от налогов, и тогда достанется всем.

Как защитить себя и свою собственность?

Довольно просто: если вы собираетесь банкротить свою компанию, стоит обратиться к специалистам. Опытные юристы-банкротники помогут защитить директорат и главных бухгалтеров от наступления субсидиарной ответственности, проведут процедуру банкротства грамотно и быстро (предупрежу: обеспечение имущественной безопасности не является алгоритмичной работой, это товар штучный — не ошибитесь!).

Конечно же, главбуху нужно добросовестно выполнять свои обязанности каждый день в рамках закона, учетной политики компании, требований ФНС. Тогда вам вряд ли придется доказывать в суде свою невиновность, а судебные приставы не станут беспокоить вас никогда, даже в кошмарных снах.

А теперь из важной судебной практики о субсидиарной ответственности руководителя и главного бухгалтера (на примере уголовного дела в отношении главного бухгалтера Ахмадеевой Г.Г. и взыскании с нее налоговых долгов)

В других статьях своего блога я неоднократно писал о том, что руководитель, главный бухгалтер или любое иное лицо, фактически управляющее компанией могут быть привлечены к субсидиарной ответственности по ее долгам: доначисленным налоговым платежам, пеням и штрафам.

Если покопаться в интернете, то легко можно найти множество статей на тему о субсидиарной ответственности лиц, которые фактически и юридически управляют компанией.

Многие авторы при этом ссылаются на закон «О несостоятельности (банкротстве)», нормы НК РФ, а так же на правила ГК РФ, которыми установлена субсидиарная ответственность учредителя, руководителя, главного бухгалтера и иных лиц.

Но при этом, как я заметил, все указывают на общие правила, но не объясняют, а, как и при каких условиях субсидиарная ответственность может наступить, как это на самом деле будет происходить на практике.

Давайте на конкретных примерах разберемся в вопросе привлечения к субсидиарной ответственности исключительно с практической точки зрения и обратим внимание на следующие судебные акты:

- Постановление Пленума ВС от 28.12.2006 года № 64 (в части привлечения к субсидиарной ответственности руководителей стала применяться приблизительно с 2015 года).

- Дело Воронцова Э.С., Определение КС РФ от 28.02.2017 года № 396-О, в котором в частности указано: «обязанность возместить причиненный вред как мера гражданско-правовой ответственности применяется к причинителю вреда при наличии состава правонарушения, включающего, как правило, наступление вреда, противоправность поведения причинителя вреда, причинную связь между противоправным поведением причинителя вреда и наступлением вреда, а также его вину».

- Дело военных пенсионеров, Постановление КС РФ от 24.03.2017 года № 9-П, в котором в частности указывается: «…в случае, если предоставление имущественного налогового вычета было обусловлено ошибкой самого налогового органа, такое требование может быть им заявлено, поскольку законом не установлено иное, в течение трех лет с момента принятия ошибочного решения о предоставлении имущественного налогового вычета (в случае, если предоставление суммы вычета производилось в течение нескольких налоговых периодов, — с момента принятия первого решения о предоставлении вычета). Если же предоставление имущественного налогового вычета было обусловлено противоправными действиями налогоплательщика (представление подложных документов и т.п.), то налоговый орган вправе обратиться в суд с соответствующим требованием в течение трех лет с момента, когда он узнал или должен был узнать об отсутствии оснований для предоставления налогоплательщику имущественного налогового вычета».

- Дело Уврачева В.М., Определение ВС РФ от 11.07.2017 года № 77-КГ17-11, дело отправлено на новое рассмотрение: «…суд не учел, что прекращение уголовного дела в связи с изданием акта об амнистии не освобождает руководителя филиала общества от обязанности возместить причиненный вред, вывод суда о том, что возможность взыскания налога с общества не утрачена, так как банкротом оно не признано, необоснован, поскольку налоговым органом не предъявлялся иск о взыскании неуплаченного налога, наличие возможности общества уплатить налог не доказано» (выдержка распечатана из системы «Консультант+»).

- Дело Ахмадеевой Г.Г.

А вот о деле главного бухгалтера Ахмадеевой Г.Г. давайте поговорим поподробнее.

08 декабря 2017 года Конституционный суд опубликовал Постановление от 08.12.2017 года № 39-П по делу Ахмадеевой Г.Г. (она в прошлом являлась главным бухгалтером ООО) и др. Этим Постановлением Конституционный суд поставил жирную точку(?!) в вопросе порядка привлечения физических лиц (директоров, бухгалтеров, учредителей и всех тех, кто реально управлял) к субсидиарной ответственности и объяснил нам, как теперь суды могут взыскивать недоимку по налогам.

Кратко предыстория дела Ахмадеевой Г.Г.

Ахмадеева Г.Г., возраст 61 год (!), пенсионерка, зарегистрирована в качестве ИП, оказывала услуги по ведению бухгалтерского учета, путем заключения конкретного договора. В данном случае, был заключен договор с Обществом «А».

Подписывал бухгалтерские отчеты и налоговые декларации в обществе «А» Заказчик. Ахмадеева Г.Г. документы только оформляла по представленной директором общества «А» первичке.

Была проведена выездная налоговая проверка ООО «А», в соответствии с которой было обнаружено, что предприятием неверно выбран режим налогообложения (вместо общей системы налогообложения, предприятие работало по системе ЕНВД), в результате предприятию «А» были доначислены налоги на сумму 4 467 171 рублей, пени 653 585 рублей, штраф – 374 572 рублей.

При этом сама налоговая инспекция указала, что ошибка бухгалтером была допущена не умышленно, схемы не было.

Тем не менее, по результатам рассмотрения материалов проверки в отношении Ахмадеевой Г.Г., было возбуждено уголовное дело по признакам преступления, предусмотренного ч.1 ст.199 УК РФ.

Потерпевшим по уголовному делу была признана налоговая инспекция.

Следователь внушил (обработал) Ахмадеевой Г.Г., что она виновна в совершении преступления, предусмотренного ч.1 ст.199 УК РФ, а так же сообщил, что она может не волноваться(?), так как можно прекратить дело по амнистии.

Ахмадеева Г.Г. согласилась. НО…

Уголовное дело было прекращено по не реабилитирующим основаниям.

А далее налоговая инспекция на основании пп.14 п.1 ст.31 НК РФ, ст.ст.124, 1064 ГК РФ, ст.ст.131-132 ГПК РФ обратилась в суд с гражданским иском о взыскании с Ахмадеевой Г.Г., ущерба, причиненного преступлением, суммы налога в размере 3 510 060,19 руб., пени – 653 585,00 руб., а так же штрафа – 372 418 руб.

Решением суда требования налоговиков было удовлетворено частично, суммы налогов были взысканы так же частично, во взыскании пени и штрафа было отказано.

Возникает законный вопрос: верно ли поступил суд?

Во-первых. Суд руководствовался правилами ГК РФ, а не нормами НК РФ.

Во-вторых. В рамках уголовного дела вина Ахмадеевой Г.Г. не установлена. Уголовное дело прекращено.

В-третьих. Юридическое лицо не ликвидировано, банкротом не признано, неплатежеспособность общества, которому доначислены налоговые платежи, не установлена, тогда почему долги были взысканы с главного бухгалтера?

Ахмадеева Г.Г. с Решением суда не согласилась и обратилась в Конституционный суд (далее — КС).

О том, что изменилось в связи с принятием Постановления КС РФ от 08.12.2017 г. по делу Ахмадеевой Г.Г. читайте в других моих статьях.

Коротко лишь скажу, что Конституционный суд поддержал идею и само взыскание с главного бухгалтера суммы недоимки и пени, а вот штраф, как сказал КС РФ, взыскиваться с главного бухгалтера не может.

Правда налоговики в других делах продолжают настаивать и на взыскании штрафа с КДЛ, в том числе и с главного бухгалтера.

Вопрос субсидиарной ответственности главного бухгалтера, как мы видим очень серьезный. Поэтому главному бухгалтеру важно в процессе работы выстраивать свою безопасность. О том как это делать, вы всегда сможете узнать, обратившись к нашим специалистам.

Источник: персональный блог налогового адвоката Павла Тылика