Интеллектуальный капитал как актуальная составляющая компании

Автор: • Декабрь 18, 2021 • Эссе • 1,503 Слов (7 Страниц) • 284 Просмотры

Страница 1 из 7

Министерство науки и высшего образования

Российской Федерации

федеральное государственное автономное

образовательное учреждение высшего образования

«Российский государственный университет нефти и газа

(национальный исследовательский университет)

имени И.М. Губкина»

Факультет Экономики и Управления

Кафедра Управления трудом и персоналом

Тема творческого эссе 1:

Интеллектуальный капитал как актуальная составляющая компании

Выполнил: Проверила:

студент группы ВММ-20-13 ст. преподаватель кафедры

Шведов Д.И. Билялова Е.А.

Москва, 2021 г.

В ходе изучения программы дисциплины Управления Знаниями, мы уже успели пройти и разобрать тему формирования и развития экономики знаний и сущности интеллектуального капитала, а так же теоретических основ организационных знаний.

В эпоху кардинальных изменений в сфере информации и ускоряющегося процесса распространения коммуникационных технологий на деятельность людей нельзя оставить без внимания тенденции, связанные с трансформацией категории «капитал». Необходимо обратить должное внимание на огромную область, касающуюся средств массовой информации, новых форм занятости, а также главенствующую роль человеческого капитала в этих процессах.

В современных условиях деятельность людей тесно связана с информацией, которая, в свою очередь, принимает все большую ценность. В связи с этим высказывание: «Кто владеет информацией — тот владеет миром» обретает новое значение. Оно становится особенно актуальным, ведь в постиндустриальной эре капитал трансформируется благодаря информационной революции.

Как экономическая категория он представляет собой отношения между субъектами собственности по поводу рационального использования совокупности материальных и нематериальных факторов производства, рабочей силы, интеллектуального потенциала сотрудников в целях воспроизводства себя как экономической системы, создания конкретных благ, необходимого дохода на основе обособленного экономического интереса.

По мере развития общества и научно-технического прогресса капитал принимает более сложные формы, обладающим огромным экономическим потенциалом, который выступает своеобразным трендом развития. В настоящее время единственным фактором, имеющим достаточный запас по качественным и количественным параметрам, является человеческий капитал.

Фундаментом экономических категорий «человеческий капитал» и «интеллектуальный капитал» являются место и функции человека в экономической системе, его способности к труду, поэтому имеют много общего. В то же время они используются для исследования различных сторон участия человека в экономических отношениях.

В рамках глобализации происходит качественное преобразование труда, что создает необходимость рассмотреть понятие «интеллектуальный капитал» более подробно и обосновывает актуальность данной темы в настоящий момент. Ведь даже в официальных документах стран, которые вступили на путь построения «экономики знаний» все чаще появляются категории «интеллектуальные активы», «общество знаний», «корпоративная социальная ответственность», «интеллектуальный капитал.» И в данном направлении ученых интересует не столько управление знаниями, сколько процесс создания знаний и эффективного обмена ими, что обусловливает осознание важности данных категорий в современном мире.

Во второй половине ХХ века изучение человеческого капитала встало во главу понимания общественного, научно-технического и экономического прогресса. Данная проблема до сих пор находится в стадии непрерывного качественного изменения и остается предметом внимания специалистов по развитию экономической теории. Достоянием учёных экономистов становятся концептуально новые подходы, которые связаны с конкретизацией роли знаний и информатизации экономики, а также с актуализацией содержания интеллектуальной деятельности. И в этом плане знания и образование становятся самым настоящим капиталом, её стратегическим ресурсом.

…

Доступно только на Essays.club

Сочинение: Понятие интеллектуального капитала

Содержание

Введение…………………………………………………………………….………3

1.Понятие интеллектуального капитала и методы оценки интеллектуального капитала ……………………………………………………………………..…….5

2. Измерение и оценка стоимости интеллектуального капитала………………16

3. Методология оценки нематериальных активов….…………………….……22

Заключение………………………………………………………..…….….…..…28

Расчетная часть(вариант 27)…………………………………………….…..…..30

Список литературы……………………………………………………………….55

Введение

Актуальность темы контрольной работы. В условиях информационной экономики интеллектуальный капитал признается ведущим экономическим ресурсом, наличие и использование которого является основой деятельности любой компании и влияет на ее эффективное функционирование. Значимость данного фактора производства возрастает с каждым днем, поскольку в современном мире приоритет отдается интеллектуальной (творческой) деятельности индивидов и организаций. Основой общественного развития человечества признан «умственный запас», поэтому проблема воздействия интеллектуального капитала на результаты финансово-хозяйственной деятельности компаний является весьма актуальной в настоящее время.

Высшей формой человеческого капитала выступает интеллектуальный капитал. При всех успехах разработки теории и программ искусственного интеллекта человеческий интеллект, креативные способности ученых, изобретателей, конструкторов и технологов остаются незаменимым источником инноваций. В рыночной экономике при доминировании частной собственности новые знания и интеллектуальные продукты капитализируются, принимают значения капитального актива в инновационном бизнесе.

На современном этапе информация, научные знания, профессиональный, научный и культурный потенциал общества как интеллектуальные ресурсы определяют структуру национальной экономики, качество производимых продукции и услуг, эффективность функционирования хозяйства.

Процессы интеллектуализации производственных процессов, усложнения систем управления организациями обуславливают необходимость анализа понятия интеллектуальных ресурсов и интеллектуального капитала. Специфическое экономическое содержание актуализирует проблемы управления ими как особыми активами современной организации.

Эффективное использование интеллектуальных ресурсов дает возможность получать дополнительные конкурентные преимущества предприятиям и становится приоритетным ресурсом и фактором производства, обеспечивая устойчивые позиции на завоеванном сегменте рынка. Поэтому в настоящее время актуализируется проблема эффективности внутрифирменного управления интеллектуальными ресурсами, которая требует поиска форм и методов ее решения.

Цели и задачи исследования. Цель настоящей работы – дать достаточно полное описание современного состояния интеллектуального капитала. Рассмотреть понятие интеллектуального капитала и методы оценки интеллектуального капитала, измерение и оценку стоимости интеллектуального капитала и методологию оценки нематериальных активов.

Понятие интеллектуального капитала и методы оценки интеллектуального капитала.

Понятие нематериальных активов и интеллектуального капитала.

Рыночная экономика в значительной степени развивается за счет создания и использования интеллектуальных ценностей и других видов нематериальных активов, которые представляют собой определенную ценность и должны подлежать оценке.

Нематериальные активы – группа активов, используемая не менее года, не имеющая материально-вещественного содержания, но способная приносить чистый доход или создавать условия для его получения, а также отчуждаться.

С точки зрения назначения и правового регулирования нематериальные активы подразделяются на три группы:

1. Интеллектуальная собственность – продукт интеллектуального творчества, в большинстве случаев зарегистрированный в соответствии с принятым порядком. Распоряжение им регулируют специальным законодательством. Объектами интеллектуальной собственности являются произведения науки, искусства, промышленные образцы, различные ноу-хау, товарные знаки, деловая репутация, изобретения, знаки обслуживания программы ЭВМ, базы данных и т.п.

2. Имущественные права – права на пользование определенными ресурсами или имуществом. Сюда входят права на пользование землей, водными ресурсами, недрами, зданиями, оборудованием и т.п.

3. Капитализированные затраты (отложенные), которые представляют расходы на научно-исследовательские работы, опытно-конструкторские работы, расходы на создание предприятия (в том числе в уставный капитал) и т.п.

Объекты интеллектуальной собственности наиболее часто используются в процессе функционирования предприятия, поэтом им следует уделить особое внимание.

«Ноу-хау» означает массив технической информации, которая является секретной, существенной и идентифицированной в любой подходящей форме.

Термин «секретной» означает, что ноу-хау как сформированный массив или в точной конфигурации и сборке его компонентов не является общеизвестным или легко доступным, так что частично его ценность состоит во времени, выигранном лицензиатом, когда ему сообщено это (ноу-хау).

Термин «существенном» означает, что ноу-хау включает информацию, которая имеет значение для целого или существенной части:

· способа производства или

· продукта или услуги, или

· для их развития, и исключает информацию, которая является тривиальной.

Таким образом, ноу-хау должно быть полезным, то есть позволяющим обоснованно ожидать, начиная с даты заключения соглашения, улучшения конкурентоспособной позиции лицензиата, например, помогая ему войти в новый рынок или предоставляя преимущество в конкуренции с другими производителями или поставщиками услуг, которые не имеют доступа к лицензированному секретному ноу-хау или другому секретному ноу-хау, сопоставимому с этим.

Термин «идентифицировано» означает, что ноу-хау описано или зарегистрировано таким способом, который делает возможным проверить выполнение критериев секретности и существенности, а также гарантировать, что лицензиат не ограничен незаконно в использовании его собственной технологии. Чтобы быть идентифицированным, ноу-хау может быть изложено либо в лицензионном соглашении, либо в отдельном документе, либо быть зарегистрировано в любой другой подходящей форме не позднее момента, когда ноу-хау передано или вскоре после того, при условии, что отдельный документ или другой отчет могут быть сделаны доступными, если возникнет потребность.

Объектами ноу-хау могут являться конструкторская, технологическая и другие виды документации, научные отчеты, монографии, методики проведения экспериментов и т.п., которые имеют коммерческую ценность.

Товарный знак или иное средство индивидуализации идентифицирует продукт или услугу как исходящие из конкретного источника, обычно — коммерческого предприятия. Ценность товарного знака и, следовательно, его стоимость очень тесно связана с репутацией. В некотором смысле товарный знак — это символ деловой репутации.

Брэнд — это коммерческое воплощение репутации. Брэнд включает товарный знак, а также привязку к специфическому продукту или чему-то большему, чем один продукт, например, формулу или рецепт, фирменную упаковку, стратегию маркетинга, рекламную программу или содействующие мероприятия и репутацию.

Рассматривая соотношение между брэндом и товарным знаком, можно отметить общие черты и различия.

С одной стороны, брэнд — различающее название и/или символ (типа эмблемы, товарного знака или дизайна упаковки), предназначенный для идентификации товара или услуги, или одного продавца или группы продавцов, и для дифференциации этих товара или услуги от аналогичных товаров конкурентов. Таким образом, брэнд сообщает клиенту о происхождении продукта и защищает клиента и производителя от конкурентов, которые пытались бы поставлять продукты, кажущиеся идентичными.

Товарный знак несет с собой другие элементы, приписанные брэнду, а именно, что товарный знак несет с собой полное дополнение всех компонентов, также необходимых, чтобы быть признанным как брэнд.

Различие между брэндом и товарным знаком особенно важно, когда рассматривается срок эксплуатации того и другого. В пределах одного брэнда может иметь место постоянный оборот непосредственно составляющих его компонентов, поскольку в ответ на потребности бизнеса и натиск конкурентов появляются рекламные программы и стратегии маркетинга. Срок эксплуатации товарного знака может даже вообще не зависеть от конкретного продукта, если знак достаточно сильный и универсальный и если переходная часть притязания тщательно контролируется.

Обычно под деловой репутацией понимают положительную оценку юридического лица другими участниками имущественного оборота. Деловая репутация юридических лиц, традиционно относящаяся к числу личных нематериальных и неотчуждаемых благ, она вместе с тем имеет присущую только ей особенность. Особенность заключается в институте коммерческой концессии, при которой деловая репутация по договору может быть передана одной стороной в пользование другой стороне за вознаграждение на определенный срок или бессрочно, а также по договору простого товарищества, когда деловая репутация может быть вкладом товарища по указанному договору.

Хотя деловая репутация никогда не оказывается самостоятельным и единственным предметом договора коммерческой концессии, передача именно устоявшейся деловой репутации — основная цель договора коммерческой концессии. Передаваемые права на фирменное наименование и (или) коммерческое обозначение представляют правовой интерес для пользователя именно потому, что в них воплощена положительная деловая репутация правообладателя. При этом пользователь обязан обеспечивать надлежащее, то есть достигнутое правообладателем качество товаров, работ или услуг, а также обязанность информировать потребителей наиболее очевидным для них способом о факте использования средств индивидуализации (фирменное обозначение, товарный знак и т.п.) в силу договора коммерческой концессии.

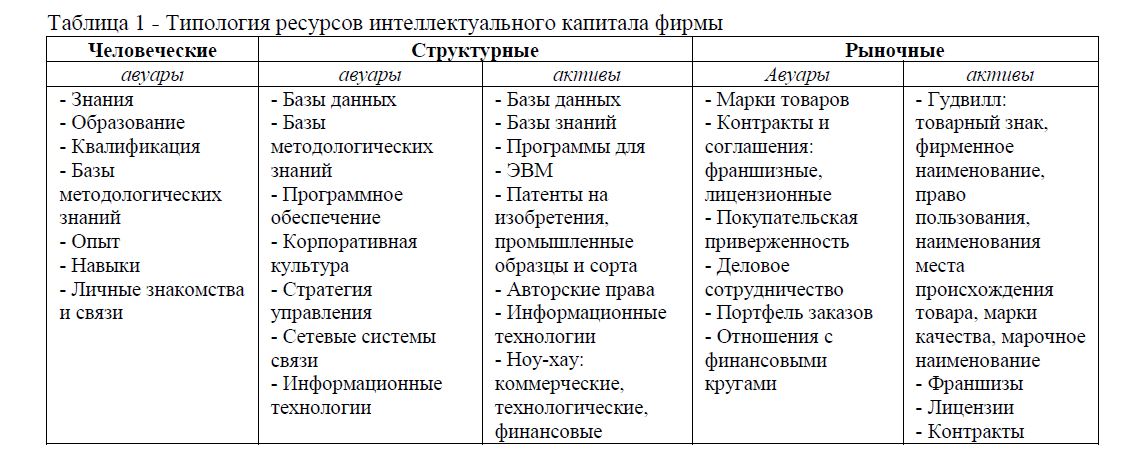

Категория интеллектуального капитала возникла в результате стремления к более полному учету основных факторов, участвующих в производстве наряду с физическим капиталом, землей и трудом.

С точки зрения возможностей пообъектного учета, интеллектуальный капитал тождественен понятию нематериальных активов. Будучи включенной в баланс, стоимость нематериальных активов увеличивает общую стоимость капитала предприятия.

Однако данное «учетное» понимание нематериальных активов является слишком узким. В теории интеллектуального капитала обосновывается 6олее широкое толкование данного понятия. В его основе лежит утверждение, что именно интеллектуальный капитал является причиной расхождения между рыночной и балансовой стоимостью предприятия, поднимая рыночную стоимость над балансовой оценкой. Разница между этими величинами дает вторую, неотраженную в учете часть стоимости нематериальных активов предприятия.

Таким образом, если мы из рыночной стоимости предприятия вычтем его балансовую стоимость, то получим стоимость нематериальных активов, то есть интеллектуальных ресурсов. В мире информационного менеджмента и менеджмента знаний считается, что стоимость знаний предприятия можно представить как разницу между его балансовой стоимостью и реальной рыночной стоимостью, которая равна цене акции, умноженной на число акций. Определяемая таким образом стоимость интеллектуальных ресурсов предприятия может достигать чрезвычайно больших размеров. Превышение рыночной стоимости над балансовой стоимостью активов предприятия обеспечивается его преимуществами по сравнению с конкурентами. Разрыв между рыночной и балансовой стоимостью наиболее значителен для предприятий, работающих в сфере интеллектуального производства.

Все подходы к оценке стоимости нематериальных активов выводят их величину как разницу между рыночной стоимостью и стоимостью материальных активов. Безусловно, рыночная стоимость предприятия включает стоимость как материальных, так и нематериальных активов. Но если баланс оценивает и суммирует стоимость отдельных ресурсов предприятия, то рынок рассматривает и оценивает предприятие как целое. Известно, что свойства системы больше, чем сумма свойств образующих ее частей. Соответственно, стоимость целого должна превышать сумму стоимостей его элементов. Данное утверждение справедливо для любого набора ресурсов. Если можно было бы представить предприятие, которое объединяет только традиционные ресурсы (капитал и труд), то и в этом случае синергетический эффект, возникающий в результате объединения ресурсов, должен привести к повышению его рыночной стоимости над балансовой стоимостью активов. То же самое справедливо и для системы, включающей материальные и нематериальные активы. И в этом случае рыночная стоимость предприятия должна включать некую «системную добавку», или «системный коэффициент». В большинстве случаев именно с этой добавкой связана готовность покупателя, приобретающего то или иное предприятие, заплатить за него сверх стоимости активов последнего. Вместе с тем, указанный синергетический эффект не всегда проявляется в превышении рыночной стоимости предприятия над балансовой стоимостью активов. В хозяйственной практике нередки случаи, когда предприятия, имеющие убытки или весьма невысокую доходность, продаются по ценам, намного ниже балансовой стоимости их основных фондов, даже при хорошем состоянии последних. Причиной является именно низкая доходность предприятия. Приобретая такой производственный комплекс, инвестор надеется получить иной системный эффект, используя факторы производства для выпуска иной продукции или для иного вида деятельности.

Методы оценки интеллектуального капитала.

В оценочной практике получили распространение различные методы оценки стоимости нематериальных активов, которые реализуются в рамках перечисленных выше подходов, а именно:

— методом преимущества в прибыли;

— методом выигрыша в себестоимости;

— методом избыточной прибыли;

— методом роялти;

— методом прямого сравнения продаж.

Метод «Преимущества в прибыли»

Данный метод реализует доходный подход, используется в основном для оценки идентифицируемых нематериальных активов, используемых предприятием для собственных производственных и управленческих нужд.

Сущность метода состоит в том, что обладатель оцениваемого объекта имеет возможность получить дополнительную прибыль за счет роста качества и количества выпускаемой продукции по сравнению с предприятиями, которые им не обладают. Этот метод оценки применим в том случае, когда с достаточной степенью точности можно определить преимущество в прибыли — величину дополнительной прибыли, которая может быть получена ввиду обладания нематериальным активом и использования его при осуществлении хозяйственной деятельности.

Стоимость объекта равна:

∆Пt – преимущество в прибыли, т.е. дополнительная прибыль равная разности между прибылью, полученной при использовании изобретений, и прибылью, полученной от реализации продукции без использования изобретения;

r – ставка дисконта;

T – предполагаемый период получения преимущества в прибыли.

Срок полезного применения объекта интеллектуальной собственности зависит от сроков старения знаний и возможного раскрытия их конфиденциальности. Этот период соответствует 20-летнему периоду действия патента РФ на изобретение. При определении срока действия договора на передачу ноу-хау в международной практике принятым считается срок, равный пяти годам, а по отдельным договорам он изменяется в пределах от двух до десяти лет.

Метод «Выигрыш в себестоимости»

Данный метод также обеспечивает оценку идентифицируемых нематериальных активов в рамках доходного подхода. При использовании данного метода исходят из того, что при условии постоянной цены товара, производимого с использованием оцениваемого нематериального актива, дополнительная прибыль определяется как разность себестоимостей указанного и ранее производимого без использования названного результата товара. Таким образом, предполагается, что при использовании объекта интеллектуальной собственности сокращаются затраты на производство продукции. При этом в калькуляциях используются данные по следующим статьям затрат: сырье, материалы, комплектующие изделия; обслуживание и ремонт производственного оборудования; амортизация; топливо и другие виды энергии; заработная плата, административно-управленческие расходы.

Стоимость объекта равна:

∆Сt – экономия на затратах в результате использования объекта интеллектуальной собственности.

Метод «Избыточной прибыли»

Метод применяется для оценки деловой репутации предприятия (гудвилла) и основывается на предпосылке о том, что гудвилл, не отраженный в бухгалтерском балансе, приносит предприятию избыточные прибыли, т.е. обеспечивает доходность выше среднеотраслевого уровня. Стоимость гудвилла определяется путем капитализации избыточной прибыли.

Метод «Ставок роялти»

Данный метод является комбинацией доходного и сравнительного подходов и позволяет оценить стоимость объектов промышленной собственности, на использование которых предприятие продает лицензии третьим лицам (лицензиатам). Для осуществления такой деятельности предприятие должно быть обладателем патента или исключительной лицензии. Для применения этого метода необходимо иметь следующие данные: срок действия лицензии; объем производства и (или) продаж продукции по лицензии и производственную программу лицензиата; цену единицы продукции по лицензии, производимой и продаваемой лицензиатом; значение ставок роялти.

За расчетный срок действия лицензии принимается период времени от даты вступления договора о предоставлении лицензии в силу до окончания срока его действия, в течение которого лицензиат будет использовать объект лицензии. При этом названный срок обычно состоит из периода освоения объекта лицензии и периода его коммерческого использования. Расчетный срок действия лицензии, независимо от вида и условий выплаты лицензионного вознаграждения, определяется объектом лицензии — продукцией по лицензии или технологическим процессом — и, в первую очередь, сроком его морального старения, а также оставшимся сроком действия исключительного права.

Наряду со сроком морального старения, на длительность действия лицензии на объекты промышленной собственности оказывает влияние патентная ситуация по объекту лицензии. Так, в случае изобретений следует учитывать, что сроки действия патентов на изобретения в различных государствах составляют 15 — 20 лет. Однако в большинстве случаев расчетный срок действия лицензии может быть установлен в пределах 10 лет, хотя возможны отступления в сторону его увеличения.

Объем производства может быть определен одним из следующих способов: путем оценки возможного спроса на продукцию по лицензии, произведенной по результатам изучения релевантного рынка с учетом наличия конкурентов и возможностей потенциальных лицензиатов по освоению этого рынка; на основании данных, полученных от потенциального лицензиата, путем оценки в максимальных производственных возможностей потенциального лицензиата и, частности, путем оценки максимальной производительности специального производственного оборудования потенциального лицензиата, на котором может осуществляться использование технологического процесса и (или) производство продукции по лицензии.

В качестве цены продукции по лицензии обычно принимается отпускная цена предприятия без учета скидок, предоставляемых покупателю, затрат на упаковку, хранение, страхование, транспортировку, уплаты налогов и других затрат.

Расчетная ставка роялти устанавливается на основе анализа отечественной и зарубежной практики заключения лицензионных договоров. В отдельных случаях, когда необходимые данные в источниках информации отсутствуют, расчетная ставка роялти может быть определена путем анализа экономического эффекта или прибыли, которые может получить потенциальный лицензиат в результате использования объекта лицензии.

Стоимость объекта равна:

Вt – выручка от продажи продукции по лицензии в t-й год;

Rt – размер роялти в t-м году, %;

Сt – расходы, связанные с поддержанием патента или исключительной лицензии в силе (юридические, административные и организационные);

T – срок действия лицензионного договора, лет.

Метод «Прямого сравнения продаж»

Данный метод реализует сравнительный (рыночный) подход. Метод имеет ограниченное применение в силу уникальности и специфики оцениваемых объектов; используется в основном только для оценки лицензий на использование готовых программ для ЭВМ. Метод предполагает определение стоимости объекта по цене сделок купли-продажи аналогов с учетом поправок на различие характеристик.

Измерение и оценка стоимости интеллектуального капитала.

На современном этапе развития экономики важное значение приобретают нематериальные факторы производства как источники добавленной стоимости и конкурентных преимуществ. В условиях «новой экономики», где превалируют интеллектуальные ресурсы, возрастает необходимость их измерения с целью оценки ресурсной базы предприятия и разработки направлений инвестирования. Интеллектуальные ресурсы, представленные интеллектуальным потенциалом персонала и интеллектуальными активами, заключенными в интеллектуальной собственности, представляют интеллектуальный капитал предприятия. Интеллектуальный капитал является индикатором роли использования знаний в организации.

Вложения в интеллектуальный капитал, как показывает мировая практика, являются наиболее рентабельными. При выборе направлений распределения объемов инвестиций, которые будут использованы для развития материальных активов и интеллектуального капитала, в первую очередь нужна объективная оценка интеллектуального капитала организации. В исследованиях и разработках приобретение и накопление знаний занимают значительное место. Но создаваемый при этом интеллектуальный капитал не находит отражения в балансовых отчетах.

Существуют определенные методические подходы к измерению и оценке стоимости интеллектуального капитала, но единого подхода к тому, какую систему считать самой совершенной, по-прежнему нет. Поэтому наиболее верным будет в данном случае просто начать оценивать интеллектуальные активы, не дожидаясь, пока ученые и практики придут к согласию по поводу того, какую систему измерения признать стандартом. Гораздо важнее, чтобы организация регулярно оценивала свои интеллектуальные активы, а методологию такой оценки всегда можно уточнить впоследствии после достижения консенсуса о едином подходе к измерению и оценке стоимости интеллектуального капитала.

Можно отметить две основные причины, по которым организациям следует оценивать свои интеллектуальные активы. Во-первых, и это важнее всего, такая оценка позволяет выявить компоненты знаний, присутствующие в организации, чтобы ими можно было управлять и развивать их. В этом заключается смысл оценки интеллектуального капитала с точки зрения решения внутренних задач. Во-вторых, такая оценка необходима для выявления истинной стоимости организации, которая может быть объявлена на фондовом рынке. Обе эти причины важны, поскольку полученная оценка вооружает руководителей сведениями, необходимыми для планирования ее будущего развития. Западные ученые отдают приоритет второй причине, обуславливая тем, что она позволяет включить нематериальные активы в общую стоимость компании, делая их доступными для бухгалтерского учета. Истинную стоимость организации невозможно правильно оценить без учета таких факторов, как корпоративная культура, доступ к рынкам, численность работников знаний, узнаваемость брендов, позиции в конкурентной борьбе. Однако для белорусских предприятий, на наш взгляд, первоочередность принадлежит первой причине, поскольку важное значение имеет осознание роди интеллектуального капитала в деятельности предприятия и затем отражение интеллектуального капитала в отчетах предприятия.

Оценка и измерение интеллектуального капитала предприятия как было отмечено выше, необходимы для того, чтобы знать, каким интеллектуальным потенциалом обладает организация, и что может принести ей добавленную стоимость.

Рассматривая подходы к измерению и оценке стоимости интеллектуального капитала, которые разработаны западными учеными и собственно самими корпорациями, следует отметить, что они не приспособлены к оценке деятельности отечественных организаций. Однако не следует полностью отказаться от данных методических подходов, а принять некоторые их положения с целью развития организации. Важной задачей является осознание роли интеллектуального капитала в деятельности организации и возможность осуществления попытки измерять и оценить интеллектуальный капитал

Концепция интеллектуального капитала тесно связана с концепцией управления бизнесом посредством измерения и классификации. Это крайне важно с позиций обеспечения эффективного менеджмента, так как результативное управление предполагает возможность количественной и качественной оценки объектов и процессов. Разработчики систем измерения интеллектуального капитала утверждают, что измерение элементов, которые в прошлом не подвергались количественной и качественной оценке, позволит менеджерам получить более ясное представление о способности организации достичь своих целей.

Одна из причин создания систем измерения и оценки стоимости интеллектуального капитала заключается в стремлении идентифицировать и использовать активы, которые прежде оставались нераспознанными.

Планируя достижение определенной цели, организация должна оценить свое нынешнее состояние, определить разрыв между ним и желаемым будущим состоянием и, наконец, сформировать последовательность действий, необходимых для устранения этого разрыва.

В современном деловом мире идентификация нынешнего состояния организации требует оценки всех ее активов. Необходимо оценить, в какой степени все имеющиеся у нее активы обеспечивают ее структурными, информационными и материальными ресурсами, необходимыми для достижения рассматриваемой цели организации. Ключевым процессом в такой оценке является измерение активов на основе показателей, отражающих влияние на степень достижения корпоративных целей. Эти показатели должны быть выбраны так, чтобы с их помощью можно было понять, в какой степени имеющиеся нематериальные активы организации способствуют достижению стоящей перед ней цели. Проблема заключается в оценке этих активов и выявлении недостающих элементов с тем, чтобы на их основе решить, может ли обнаруженный дефицит быть восполнен, или следует вовсе отказаться от проекта. При этом полученные величины показателей должны стать основой управленческих решений и действий организации. Таким образом, измеряемые показатели должны быть релевантными конкретным целям и давать представление о том, что необходимо сделать для их достижения, если это вообще возможно.

Одним из наиболее распространенных методов оценки стоимости интеллектуального капитала считается схема, предложенная братьями Рус. Данная схема состоит из трех этапов измерения интеллектуального капитала:

— Формирование языка для описания интеллектуального капитала;

— Определение показателей интеллектуального капитала;

— Создание отчета об интеллектуальном капитале.

На рисунке 1 отражены основные этапы измерения и оценки стоимости интеллектуального капитала, используя которые организация может самостоятельно выбрать ту классификацию и те показатели, которые для нее являются основополагающими.

Рисунок 1. Схема измерения интеллектуального капитала предприятия

1 этап. Формирование языка интеллектуального капитала. Этот этап включает определение самого понятия интеллектуального капитала и классификацию элементов. При такой классификации активы организации разделяются на группы, относимые к физическому, финансовому и интеллектуальному капиталу. Подобная классификация позволяет исключить некоторые активы из интеллектуального капитала и таким образом, по крайней мере, определить те из них, которые интеллектуальным капиталом не являются. Конкретный способ классификации активов зависит от разделяемого авторами отчета об интеллектуальном капитале, а также видения будущего организации и отрасли. Важно, чтобы классификация и язык, разработанный для обсуждения интеллектуального капитала, были понятны и отвечали потребностям пользователей отчетов об интеллектуальном капитале. Главное условие данной схемы – это не переусложнить задачу.

2 этап. Определение показателей интеллектуального капитала. Как правило, предлагаемые показатели оказываются более адекватными, если они выбираются совместно с людьми, занятыми в областях, в которых будут проводится измерения, и людьми, которые будут проводить эти измерения. Определение показателей необходимо для того, чтобы определить ценность неосязаемых активов для организации. На данном этапе необходимо определиться с методикой измерения интеллектуального капитала и оценкой его стоимости. Существует множество методических приемов оценки интеллектуального капитала, которые отвечают тем или иным целям развития предприятия. Однако принимать в чистом виде данные методы неприемлемо, поскольку наблюдаются существенные различия в деятельности отечественных и зарубежных организаций. Поэтому необходимо выбрать те показатели, которые будут отражать цели и задачи организации. Анализ интеллектуального капитала отечественных предприятий показал, что измерение и оценка ИК предприятиями не проводится, в том числе не уделяется должное внимание нематериальным активам, в состав которых входит интеллектуальная собственность. Западные методики, в частности, оценивающие рыночную стоимость компании и через нее – интеллектуальный капитал, неприемлемы, поскольку в основном разработаны применительно к условиям стабильно функционирующей экономики. Фондовый рынок Республики Беларусь не достаточно развит, и как следствие, не может дать достоверной информации о рыночной стоимости организации. Однако необходимость измерения и оценки интеллектуального капитала очевидна, поскольку интеллектуальные ресурсы стоят на первом месте, отодвигая материальные активы на второй план.

Создание отчета об интеллектуальном капитале – заключительный этап схемы измерения. В результате разрешение проблемы количественной и качественной оценки интеллектуального капитала доводится до уровня его учета наряду с материальными активами компании. Составление отчетности – важная задача, однако не следует стремиться к идеальной форме отчета. Необходимо отражать те показатели и тенденции, которые являются главными для предприятия в данный период и позволяет сопоставить достигнутые результаты с поставленными целями.

Таким образом, измерение и оценка стоимости интеллектуального капитала достаточно новое направление менеджмента, которое еще не выработало свои стандарты. Однако недооценивание интеллектуальных ресурсов, не эффективное их использование не позволят организации занимать ведущие позиции и использовать свой интеллектуальный потенциал. Поэтому осуществление измерения и оценки стоимости интеллектуального капитала заслуживает более пристального внимания, как со стороны самих предприятий, так и государства.

Методология оценки нематериальных активов

Цели оценки

Оценка – комплекс мероприятий юридического, экономического, организационно – технического и иного характера, направленных на установление ценности объекта оценки как товара.

Деятельность юридических лиц и индивидуальных предпринимателей по проведению оценки как услуги третьим лицам, в частности, по установлению рыночной стоимости объекта оценки, регулируется Федеральным законом от 29 июля 1998г. № 135 – ФЗ «Об оценочной деятельности в Российской федерации».

Цель оценки и дальнейшее ее использование должны быть четко сформулированы, так как от этого зависит стандарт оценки, объем и структура необходимой для оценки информации, возможные рекомендации оценщика.

Стандарты оценки — нормативно закрепленные требования к выполнению работ экспертом по оценке.

Целями, для которых требуется оценка, могут быть:

Предстоящая сделка по продаже или покупке оцениваемой собственности.

Раздел имущества между владельцами предприятия.

Выделение из крупного предприятия небольшой жизнеспособной фирмы.

Планируемое поглощение одного предприятия другим.

Реорганизация фирмы.

Ликвидация предприятия.

Налогообложение.

Неденежные вклады в другие компании.

Базы оценки

Стоимость в обмене (exchange value) предполагает вероятную цену продажи при условии, что условия обмена объекта собственности известны обеим сторонам и сделка является взаимовыгодной.

Наиболее часто встречающейся формой этой стоимости является обоснованная (справедливая) рыночная стоимость (fair market value). Под ней понимается наиболее вероятная цена, выраженная в денежном эквиваленте, по которой в день оценки собственность могла бы перейти из рук добровольного продавца в руки добровольного покупателя в результате коммерческой сделки на открытом конкурентном рынке при условии, что обе стороны действуют компетентно, расчетливо и без принуждения.

При формировании рыночной стоимости необходимо учитывать следующее:

1. Между сторонами нет никаких особых взаимоотношений (например, материнская и дочерняя компании) и они действуют независимо каждая в своих интересах без сговора и мошенничества.

2. Длительность экспозиции (маркетинговый период) в любом случае должна быть достаточной, чтобы собственность привлекла к себе внимание адекватного количества покупателей.

3. Рыночная стоимость понимается как стоимость имущества, рассчитанная без учета торговых издержек и каких-либо сопутствующих налогов. Стандарт рыночной стоимости рассчитывается всегда, когда заказчиком оценки является продавец.

Под стоимостью в пользовании (value in use) подразумевается стоимость объекта собственности в представлениях конкретного пользователя и с учетом его ограничений.

Так как стоимость в пользовании связана с потребностями конкретного субъекта, ее часто называют субъективной стоимостью. Наиболее часто используемой формой такой стоимости является инвестиционная стоимость (investment value). Это стоимость собственности для конкретного инвестора или группы инвесторов, имеющих определенные цели и критерии оценки инвестиционного проекта.

Эта стоимость рассчитывается, как правило, исходя из данных, предоставляемых заказчиком оценки, без проверки их соответствия уровню спроса и предложения на рынке.

Ликвидационная стоимость – стоимость объекта интеллектуальной собственности при вынужденной продаже, банкротстве. Определяется ликвидационная стоимость конкурсным управляющим в ходе инвентаризации и оценки всего имущества предприятия — должника. Для осуществления оценки конкурсный управляющий вправе привлекать оценщиков и иных специалистов с оплатой их услуг за счет имущества должника, если иное не установлено собранием кредиторов или комитетом кредиторов.

Стоимость замещения определяется как наименьшая стоимость эквивалентного объекта интеллектуальной собственности.

Эта стоимость рассчитывается исходя из предполагаемых затрат на создание или приобретение аналогичного объекта интеллектуальной собственности, с учетом износа объекта оценки.

Основными показателями, определяющими стоимость объектов интеллектуальной собственности, по мнению авторов различных научных публикаций, являются:

— надежность правовой охраны соответствующего объекта;

— возможность оцениваемого объекта свободно применяться на рынке без нарушения прав третьих лиц (показатель патентной чистоты объекта);

— технико-экономическая значимость объекта правовой охраны;

— издержки владельца исключительных прав на создание (разработку) объекта правовой охраны;

— издержки владельца исключительных прав на патентование (регистрацию) объекта промышленной собственности, включая пошлины, сборы и другие расходы на поддержание охранных документов в силе, а также оплату услуг патентного поверенного или представителя;

— издержки на организацию использования объекта промышленной собственности, включая затраты на его маркетинг;

— затраты на страхование рисков, связанных с объектом промышленной собственности;

— срок действия охранного документа (патента, свидетельства) на момент оценки его стоимости или срок действия лицензионного договора;

— издержки владельца исключительных прав на разрешение правовых конфликтов по оцениваемому объекту промышленной собственности, в том числе в судебном или добровольном порядке (на приобретение прав третьих лиц);

— ожидаемые поступления лицензионных платежей по данному объекту промышленной собственности (при условии фиксации объемов лицензионных платежей);

— ожидаемые поступления в форме компенсационных (штрафных) выплат (платежей) при условии подтверждения факта(ов) нарушения исключительных прав владельца объекта промышленной собственности;

— срок полезного использования оцениваемого объекта;

— фактор морального старения оцениваемого объекта;

— среднестатистические ставки роялти для данного вида объектов правовой охраны;

— промышленную (производственную) готовность оцениваемого объекта;

— расходы, связанные с необходимостью уплаты налогов и сборов.

Обязательная оценка

Ст. 8 ФЗ «Об оценочной деятельности в Российской федерации» устанавливает следующие условия проведения обязательной оценки:

— Определение стоимости объектов оценки, принадлежащих Российской Федерации, субъектам Российской Федерации или муниципальным образованиям, в целях их приватизации, передачи в доверительное управление либо передачи в аренду.

— Использование объектов оценки, принадлежащих Российской Федерации, субъектам Российской Федерации либо муниципальным образованиям, в качестве предмета залога.

— При продаже или ином отчуждении объектов оценки, принадлежащих Российской Федерации, субъектам Российской Федерации или муниципальным образованиям.

— При переуступке долговых обязательств, связанных с объектами оценки, принадлежащими Российской Федерации, субъектам Российской Федерации или муниципальным образованиям.

— При передаче объектов оценки, принадлежащих Российской Федерации, субъектам Российской Федерации или муниципальным образованиям, в качестве вклада в уставные капиталы, фонды юридических лиц.

— При возникновении спора о стоимости объекта оценки, в том числе:

— при национализации имущества,

— при ипотечной кредитовании физических и юридических лиц в случаях возникновения споров о величине стоимости предмета ипотеки.

— При составлении брачных контрактов и разделе имущества разводящихся супругов по требованию одной из сторон или обеих сторон в случае возникновения спора о стоимости этого имущества.

— При выкупе или ином предусмотренном законодательством Российской Федерации изъятии имущества у собственников для государственных или муниципальных нужд.

— При проведении оценки объектов оценки в целях контроля за правильностью уплаты налогов в случае возникновения спора об исчислении налогооблагаемой базы.

Действие ст.8 Закона не распространяется на отношения, возникающие при распоряжении государственными и муниципальными унитарными предприятиями и учреждениями имуществом, закрепленным за ними на праве хозяйственного ведения или оперативного управления, за исключением случаев, когда распоряжение имуществом в соответствии с законодательством России допускается с согласия собственника этого имущества.

Заключение

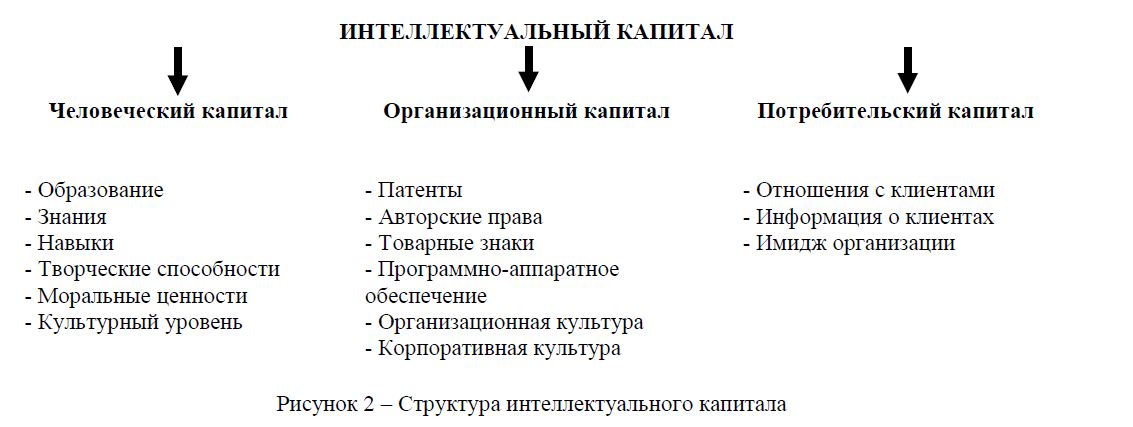

Современный бизнес диктует необходимость установления равновесия между финансовыми и нефинансовыми компонентами. Нефинансовая часть бизнеса именуется интеллектуальным капиталом. Он становится новым источником богатств. Например, знания, информация, практические навыки, творческие способности работников, а также такие моральные ценности как отношение человека к труду, культура и организация труда и т.д. С другой стороны, к интеллектуальному капиталу можно отнести техническое и программное обеспечение, патенты, организационные структуры и т.д.

Использование интеллектуального капитала означает строгий учет при анализе стоимостных показателей структурного и человеческого капиталов. Следовательно, интеллектуальный капитал создает реальную возможность оценивать результаты любого вида коллективной деятельности, сравнивать динамику стоимостных показателей любого типа предприятий.

Существование неосязаемых активов представляет признание того, что в активы включается еще одно важное слагаемое, дающее их владельцам, как конкурентное преимущество, так и увеличение прибыли. Повышению стоимости активов компаний способствует сложение средств в создание нового научно-технического решения или технологического процесса. С течением времени значение неосязаемых активов все время возрастает. В некоторых компаниях они переходят в осязаемые активы. Например, торговые марки, авторские права, патенты и т.д.

Бурный технический прогресс и жесточайшая конкуренция приводят к возникновению совершенно новых типов взаимоотношений между производителями, потребителями, поставщиками и т.д. Только истинные достоинства и ценности дают возможность компаниям не только выжить, но и процветать. И в этом значительная роль принадлежит интеллектуальному капиталу, который вскоре станет важнейшим критерием оценки собственности компаний. Только он способен отразить динамику устойчивости и рентабельности предприятий и позволяет судить о подлинной стоимости компаний по таланту и творчеству его работников, а также качеству используемых ими орудий труда. «Теперь у нас есть новая мера стоимости — это интеллектуальный капитал и средства его оценки. Эта система изменения включает в себя более широкий круг объектов: она применима не только к коммерческим предприятиям, но и к правительственным и некоммерческим организациям».

Возросшая эффективность инвестиций в знание, в образование требуют от предприятий, фирм изменения структуры управления с целью обеспечения доступа более широкого круга сотрудников к новым научно-техническим достижениям и информации о них.

Расчетная часть.( Вариант 27)

Задание 1. Расчет средней цены капитала ( WACC )

1. Исходные данные.

Для покрытия своих инвестиционных потребностей предприятие планирует в будущем году привлечь следующие виды капитала:

Нераспределенная прибыль в сумме 60 млн. руб.

Эмиссия обыкновенных акций в сумме 250 млн. руб. Расходы по эмиссии планируются в размере 4,5% от фактически вырученной суммы. Дивиденды за первый год составят 90 рублей на 1 акцию. Затем они будут ежегодно увеличиваться на 2%. Изучение финансового рынка показало, что для привлечения акционерного капитала в объеме 125 млн. руб. цена 1 акции должна быть установлена на уровне 500 руб. Для удовлетворения дополнительной потребности в капитале акции придется продавать по цене 420 руб.

Эмиссия привилегированных акций в сумме 70 млн. руб. Расходы по эмиссии планируются в размере 2% от фактически полученной суммы, дивиденды – 140 руб. Первая эмиссия в объеме 28 млн. руб. может быть размещена по цене 800 руб. за акцию. Для привлечения остающихся 42 млн. руб. цену 1 акции необходимо повысить до 850 руб.

Эмиссия купонных пятилетних облигаций на сумму 350 млн. руб. Номинал 1 облигации 10 тыс. руб., курс 100, расходы по размещению составят 1,5% от фактической выручки. Для облигаций первого выпуска (105 млн. руб.) установлен годовой купон 23% (выплата раз в год). По второму выпуску купонная ставка составит 26%.

Предприятие уплачивает налог на прибыль по ставке 35%.

Плановые амортизационные отчисления составят 25 млн. руб. в год.

Для расчета WACC предприятие использует маржинальное взвешивание.

2. Решение.

2.1. Расчет издержек (цены) отдельных источников капитала:

а) цена заемного капитала (Kd )

Предприятие сможет разместить только 30% (105 млн. руб.) облигационного займа с купонной ставкой 23%. С учетом расходов по эмиссии (1,5%) выручка от продажи одной облигации составит 9850 руб. (10000 * (1 – 0,015)). Следовательно, денежный поток от первого выпуска облигаций: 9850; -2300; -2300; -2300; -2300; -12300.

Построим уравнение для нахождения IRR этого потока:

9850 = .

Решением данного уравнения является IRR = 23,541%. Скорректировав это значение на эффект налогового щита (t = 35%), получим:

Kd 1 = 23,541 * (1 – 0,35) = 15,302%.

То есть предприятие сможет привлечь заемный капитал в объеме 105 млн. руб. по средней цене 15,302%.

По остальным 245 млн. руб. займа предприятие должно выплачивать купон в размере 26%. Следовательно, денежный поток будет выглядеть следующим образом: 9850; -2600; -2600; -2600; -2600; -12600.

IRR этого потока составит 26,576%. Скорректировав это значение на ставку налогообложения, получим:

Kd 2 = 26,576 * (1 – 0,35) = 17,274%.

б) цена капитала от эмиссии привилегированных акций (Kps )

Цена привилегированных акций при объеме 28 млн. руб. составит 800 руб. за 1 акцию. С учетом расходов на эмиссию (2%) предприятие получит от продажи 1 акции 784 руб. (800 – 800 * 0,02). Так как дивиденд установлен в размере 140 руб., находим:

Kps 1 = = 17,857%.

Чтобы получить следующие 42 млн. руб., предприятие должно повысить цену 1 акции до 850 руб. Доход от продажи акции составит 833 руб. (850 – 850 * 0,02). Издержки по привлечению капитала составят:

Kps 2 = = 16,807%.

в) цена обыкновенного акционерного капитала (Kes )

Для нахождения цены обыкновенного акционерного капитала воспользуемся моделью Гордона. Для первой эмиссии 125 млн. руб. получаем:

Kes 1 = = 20,848%.

Цена следующих 125 млн. руб. будет равна:

Kes 2 = = 24,438%.

г) цена нераспределенной прибыли (Kre )

Цена нераспределенной прибыли равна цене акционерного капитала без учета расходов на эмиссию. Из двух рассчитанных ранее цен Kes 1 и Kes 2 следует выбрать первую, так как она относится к тому выпуску акций, который последует сразу за использованием нераспределенной прибыли. Скорректировав ее величину расходов по эмиссии, получим:

Kre = = 20,000%.

2.2. Определение структуры капитала и точек излома графика WACC:

а) структура капитала

Предприятие использует маржинальное взвешивание, поэтому следует рассчитать удельные веса вновь привлекаемых источников ресурсов. Всего предприятие планирует получить 730 млн. руб., в том числе: собственный капитал на сумму 310 млн. руб. (60 млн. руб. – нераспределенная прибыль и 250 млн. руб. – обыкновенные акции); привилегированный акционерный капитал на сумму 70 млн. руб.; заемный капитал на сумму 350 млн. руб.

Амортизационные отчисления 25 млн. руб. на данном этапе расчетов не учитываются, так как их величина не влияет на среднюю цену капитала. Следовательно, маржинальная структура капитала характеризуется следующими данными:

доля собственного капитала (we ) – 42,466% (310 / 730);

доля привилегированных акций (wps ) — 9,589% (70 / 730);

доля заемного капитала (wd ) — 47,945% (350 / 730).

б) нахождение точек излома графика WACC

В точках излома (ВРi) происходит увеличение средней цены капитала в результате замены менее дорогого источника более дорогим. Каждая такая точка будет находиться в конце интервала, на котором средняя цена капитала постоянна. Первый перелом графика WACC произойдет после того, как предприятие исчерпает нераспределенную прибыль и перейдет к внешнему финансированию за счет выпуска обыкновенных акций. Так как плановый объем нераспределенной прибыли равен 60 млн. руб., а удельный вес собственного капитала (we ) – 42,466%, ВР1 = 141 млн. руб. (60 / 0,42466).

Аналогичным образом найдем другие точки перелома, не указывая пока их порядковых номеров, так как на графике они будут отражены не по очередности, а по мере возрастания абсолютной величины:

-вторая эмиссия акций произойдет после того, как предприятие израсходует 60 млн. руб. нераспределенной прибыли и 125 млн. руб. доходов от первой эмиссии. Общая сумма менее дорогого собственного капитала составит 185 млн. руб. (60 + 125). ВР = 436 млн. руб. (185 / 0,42466);

-вторая эмиссия привилегированных акций будет осуществлена по мере исчерпания капитала, полученного от первой эмиссии (28 млн. руб.) В общем объеме капитала удельный вес привилегированных акций (wps ) составляет 9,589%, поэтому ВР будет равна 292 млн. руб. (28 / 0,09589);

-выпуск облигаций с более высокой купонной ставкой (26%) последует за использованием 105 млн. руб., полученных от первой эмиссии. Доля заемного капитала (wd ) равна 47,945%, следовательно, ВР составит 219 млн. руб. (105 / 0,47945).

Всего на графике будет четыре точки излома WACC. Упорядочив их по возрастанию абсолютной величины, получим:

ВР1 = 141 млн. руб.;

ВР2 = 219 млн. руб.;

ВР3 = 292 млн. руб.;

ВР4 = 436 млн. руб.

2.3. Расчет предельных значений WACC:

Наличие четырех точек излома означает, что на графике WACC будет 5 горизонтальных отрезков: от 0 до 141; от 141 до 219; от 219 до 292; от 292 до 436; от 436 до 730.

Рассчитаем среднюю цену капитала для каждого из них.

На первом интервале собственный капитал будет представлен в виде нераспределенной прибыли, цена которой равна 20,000% (Kre ). Цена привилегированного акционерного капитала на этом интервале составит 17,857% (Kps 1 ), а цена заемного капитала 15,302% (Kd 1 ).

WACC1 = 20,000 * 0,42466 + 17,857 * 0,09589 + 15,302 * 0,47945 = 17,542%.

На втором интервале произойдет переход от использования нераспределенной прибыли к первой эмиссии обыкновенных акций. Собственный капитал теперь будет представлен акционерным капиталом, цена которого составит 20,848% (Kes 1 ). Остальные слагаемые средней цены остаются неизменными:

WACC2 = 20,848 * 0,42466 + 17,857 * 0,09589 + 15,302 * 0,47945 = 17,902%.

На третьем интервале предприятие исчерпает возможности финансирования за счет более дешевого заемного капитала и начнет выпускать облигации с более высокой купонной ставкой. Цена заемного капитала на этом этапе составит 17,274% (Kd 2 ). Остальные элементы будут такими же, как и на втором интервале.

WACC3 = 20,848 * 0,42466 + 17,857 * 0,09589 + 17,274* 0,47945 = 18,848%.

На четвертом интервале предприятие осуществит вторую эмиссию привилегированных акций, которая обойдется ему дороже, чем первая. Цена привлеченного таким образом капитала составит 16,807% (Kps 2 ). Цены собственного капитала и заемного капитала не изменятся в сравнении с предыдущим интервалом:

WACC4 = 20,848 * 0,42466 + 16,807 * 0,09589 + 17,274* 0,47945 = 18,747%.

На последнем, пятом этапе, произойдет вторая эмиссия обыкновенных акций. В результате этого возрастет цена собственного капитала – до 24,438% (Kes 2 ). Цены остальных источников капитала останутся такими же, как и на четвертом этапе.

WACC5 = 24,438 * 0,42466 + 16,807 * 0,09589 + 17,274* 0,47945 = 20,271%.

2.4. Построение графиков WACC:

На рис. 1 представлен график WACC, построенный по данным предыдущих расчетов. На нем нашли отражение все 5 интервалов и 4 точки излома. Как хорошо видно на графике, наиболее резкий скачок цены капитала происходит в его правой части, при переходе предприятия к самому дорогому источнику финансирования – второй эмиссии обыкновенный акций – цена которого превышает 23%. Основанием для подобного решения может являться только наличие у предприятия инвестиционных проектов, ожидаемая доходность которых выше цены капитала, привлекаемого для финансирования этих проектов.

Рис. 1. График WACC без учета амортизационных отчислений

Чтобы отразить амортизацию на графике (рис. 2), нужно увеличить крайний левый горизонтальный интервал на величину, соответствующую сумме 25 млн. руб. Одновременно на эту же самую величину сдвинется вправо весь график. Теперь общий объем капиталовложений составляет 755 млн. руб. (730 + 25), а объем ресурсов, доступных предприятию до первой эмиссии обыкновенных акций равен 166 млн. руб. (141 + 25).

Рис. 2. График WACC с учетом амортизационных отчислений

Следует отметить, что изменилось положение графика только относительно оси абсцисс. Координаты по оси ординат остались неизменными. Цена амортизации как источника капитала равна его средней цене и поэтому не может повлиять на изменение WACC. Цена этого источника равна 17,542%.

3. Обоснование инвестиционных решений.

Само по себе определение цены капитала не является конечной задачей финансового менеджмента. Знание величины WACC позволяет обосновывать инвестиционные решения и формировать бюджет капитальных вложений. Любые инвестиции оправданы только в том случае, когда их ожидаемая доходность (с учетом риска), выше цены капитала, привлекаемого для финансирования этих инвестиций. Для ответа на этот вопрос строится график инвестиционных возможностей предприятия, на котором планируемые суммы капиталовложений по отдельным проектам сопоставляются с уровнем ожидаемой доходности этих проектов.

Предположим, предприятие располагает пятью инвестиционными проектами: А, Б, В, Г, Д. в табл. 1 приведены прогнозируемые денежные потоки по каждому из них.

Таблица 1

Прогнозируемые денежные потоки и ожидаемая доходность

инвестиционных проектов, млн. руб.

|

Годы |

Проекты |

||||

|

А |

Б |

В |

Г |

Д |

|

|

-65 |

-150 |

-120 |

-160 |

-165 |

|

|

1 |

12 |

26 |

18 |

25 |

43 |

|

2 |

28 |

31 |

29 |

28 |

48 |

|

3 |

47 |

74 |

56 |

43 |

57 |

|

4 |

— |

83 |

82 |

66 |

54 |

|

5 |

— |

60 |

— |

73 |

46 |

|

6 |

— |

— |

— |

58 |

33 |

|

7 |

— |

— |

— |

42 |

— |

|

IRR |

13,09 |

20,04 |

15,42 |

19,51 |

18,19 |

Приоритетными для предприятия являются проекты с более высокой доходностью, поэтому они ранжируются по степени убывания IRR:

Б — 20,04%; Г — 19,51%; Д — 18,19%; В — 15,42%; А — 13,09%.

Нанеся полученные значения на диаграмму (рис. 3), получим график инвестиционных возможностей предприятия. По оси абсцисс графика показаны суммы инвестиций, необходимых для реализации проекта — отрицательные денежные потоки в нулевом периоде (см. табл. 1).

Предприятие располагает инвестиционными проектами на общую сумму 660 млн. рублей. Для их реализации ему необходимо привлечь в планируемом году капитал на такую же сумму. Однако привлекаться должен только такой капитал, средняя цена которого (WACC) ниже ожидаемой доходности проектов.

Предельные значения WACC были рассчитаны выше и представлены в графическом виде (рис. 2.).

Для отбора проектов, которые могут быть включены в бюджет капиталовложений, необходимо наложить график предельных значений WACC на график инвестиционных возможностей (рис. 4).

Рис. 3. График инвестиционных возможностей

Рис. 4. Совмещенный график для определения предельной цены

капитала

Точка пересечения возрастающей кривой цены капитала с убывающей кривой инвестиционных возможностей будет соответствовать предельному уровню WACC. Привлечение капитала по более высокой цене не имеет смысла, так как финансируемые из этого капитала проекты не смогут обеспечить внутреннюю норму доходности.

На рис. 4 точка пересечения двух графиков представлена следующими координатами: по оси ординат 18,848%, по оси абсцисс 317 млн. рублей. Это означает, что максимально приемлемая для предприятия цена капитала составляет 18,848%.

Суммарные инвестиции по проекту Б и Г составляют 310 млн. рублей, поэтому для их реализации не придется привлекать весь доступный капитал. Чтобы не нарушить маржинальную структуру капитала, на величину «лишних» 7 млн. рублей (317 — 310) должны быть пропорционально уменьшены все виды ресурсов, привлекаемых по предельной цене (18,848%): эмиссия обыкновенных и привилегированных акций, а также облигаций.

Важно подчеркнуть, что полученное предельное значение WACC (18,848%) должно использоваться для дисконтирования денежных потоков по всем проектам, включенным в план капитальных вложений. Иными словами, предприятие должно использовать для дисконтирования цену привлечения последнего (предельного) рубля, обеспечивающего положительную NPV отобранных проектов.

Рассчитаем чистую приведенную стоимость (NPV) проекта Б.

Для этого продисконтируем денежные потоки по проекту, используя ставку 18,848%.

NPVБ = +

+ = 4,811 млн. руб.

Рассчитаем чистую приведенную стоимость (NPV) проекта Г.

Для этого продисконтируем денежные потоки по проекту, используя ставку 18,848%.

NPVГ = +

+ = 3,463 млн. руб.

Оба данных проекта имеют положительную NPV, то есть их реализация обеспечит прирост капитала собственников предприятия.

Задание 2. Определение альтернативных издержек

Лучшему усвоению концепции альтернативных издержек способствует использование блок-схемы, предложенной английским ученым Б. Райаном.

Рассмотрим пример использования данной схемы рассуждений в ходе оценки величины альтернативных издержек. Предприятие получило заказ на реализацию партии изделий в количестве 5000 штук по цене (без НДС) 60 рублей за 1 шт. Данное изделие освоено предприятием, но в последнее время его выпуск не осуществлялся из-за отсутствия спроса.

Для его изготовления необходим единственный вид материала, запас которого в объеме 3,5 тн имеется на предприятии и должен быть возобновлен в том же объеме. Цена приобретения материала на момент последней закупки составила 30 руб. за 1 кг (без учета НДС), однако в настоящее время она повысилась на 5%. На производство 1 изделия требуется расходовать 0,55 кг данного материала.

Трудоемкость 1 изделия составляет 0,45 нормо-часа, часовая тарифная ставка основных рабочих, занятых на его производстве (с учетом социальных начислений) – 20 рублей. Для полного выполнения заказа в течение 21 дня необходимо привлечь на этот период 25 рабочих, из которых 10 будет вновь принято по трудовому соглашению на 21 день, 10 – использовано из числа штатных работников, временно простаивающих из-за отсутствия работы, 5 – отвлечено от других работ. Производительность труда и заработная плата у каждого из 25 рабочих будет одинакова.

Общепроизводственные расходы предприятия составляют 100% к основной заработной плате основных производственных рабочих; общехозяйственные расходы – 50% от этой же базы. Внепроизводственные (коммерческие) расходы составляют 5% от производственной себестоимости реализуемой продукции.

Располагая этими данными, плановый отдел предприятия составляет следующую калькуляцию полной плановой себестоимости изделий:

Таблица 1

Плановая калькуляция полной себестоимости 1 изделия, руб.

|

№ п/п |

Статьи затрат |

Расчет |

Сумма |

|

1 |

Основные материалы |

0,55 * 30 |

16,5 |

|

2 |

Основная заработная плата (с начислениями) |

0,45 * 20 |

9,0 |

|

3 |

Общепроизводственные расходы |

9,0 * 100% |

9,0 |

|

4 |

Общехозяйственные расходы |

9,0 * 50% |

4,5 |

|

Производственная себестоимость 1 изделия |

— |

39,0 |

|

|

5 |

Внепроизводственные (коммерческие) расходы |

39,0 * 5% |

2,0 |

|

Полная себестоимость 1 изделия |

— |

41,0 |

Цена единицы изделия составляет 60 руб., таким образом, из расчета следует, что на каждом изделии предприятие будет получать 19,0 руб. прибыли (60,0 – 41,0), что в расчете на весь выпуск составит 95 тыс. руб. (19,0*5000). Очевидно, что предприятию стоит соглашаться на выполнение заказа, а не производить данный вид продукции самому.

Рассчитаем далее альтернативные издержки.

Дополнительные исходные данные: рабочим за время простоя предприятие начисляет заработную плату из расчета 30 рублей в день. 5 человек, которых планируется отвлечь от выполняемых ими работ, получают по 125 рублей в день. Перевод их на другую работу на 21 день будет означать для предприятия потерю дохода в сумме 73,5 тыс. рублей, вследствие снижения выпуска изготавливаемой ими продукции. В связи с выполнением нового заказа возрастут не все косвенные расходы предприятия, а только их переменная часть, которая рассчитывается по следующим ставкам: производственные накладные расходы – 10 рублей на каждый дополнительный нормо-час объема работ; переменные коммерческие расходы – 2 рубля на каждое дополнительное проданное изделие. С учетом этих условий расчет альтернативных издержек будет иметь следующий вид:

1. Расчет материальных затрат. На момент принятия решения предприятие располагало необходимым количеством материалов, которые оно не собиралось использовать по другому назначению. Решение о выполнении заказа не могло повлиять на их стоимость, поэтому фактические затраты на закупку уже имеющихся материалов приниматься в расчет не будут. Предприятие планирует возобновить данный запас по более высокой цене 31,5 рубля за 1 кг (30 + 0,05*30), поэтому альтернативные издержки на закупку такого же количества материалов составят 110,3 тыс. рублей (31,5*3500).

Данные расходы связаны с внутренним перераспределением ресурсов, они не вытекают непосредственно из решения о выпуске новых изделий, так как материалы уже имелись на складе предприятия, поэтому их следует отнести к внутренним альтернативным издержкам.

2. Расчет расхода заработной платы. Полностью обусловлена данным решением заработная плата 10 вновь привлекаемых временных рабочих. Исходя из 8-часового рабочего дня, сумма оплаты их труда за 21 день работы составит 50,4 тыс. рублей (10 чел. * 8 час. * 21 день * 30 руб.). Незагруженные штатные рабочие в настоящее время получают повременную оплату труда из расчета 30 рублей в день. Поэтому альтернативные издержки по их заработной плате составят 44,1 тыс. рублей (10 чел * 8 час * 21 дн. * 30 руб. – 10 чел * 21 дн. * 30 руб.). Отвлечение от выполняемой работы еще 5 штатных работников повлечет за собой потерю доходов предприятия на 73,5 тыс. рублей, эта сумма должна быть учтена в составе альтернативных издержек. На прежней работе оплата их труда составляла 125 рублей в день, следовательно, общая сумма издержек по их заработной плате составит 85,6 тыс. руб. (5 чел. * 8 час. * 21 дн. * 30 руб. – 5 чел. * 21 дн. * 125 руб. + 73,5 тыс. руб.). Всего альтернативные издержки предприятия по оплате труда составят 180,1 тыс. руб.

Из них дополнительные денежные оттоки:

-обусловленные рассматриваемым решением (внешние издержки) составят 126 тыс. рублей (25 чел. * 8 час. * 21 дн. * 30 руб.);

-потери, связанные с отвлечением ресурсов (внутренние издержки) составят 54,1 тыс. руб. (73,5 тыс. руб. – 10 чел. * 21 дн. * 30 руб. – 5 чел. * 21 дн. * 125 руб.).

3. Расчет накладных и коммерческих расходов. Трудоемкость дополнительного выпуска 5000 изделий составит 2250 нормо-часов (5000*0,45). Следовательно, увеличение переменных накладных производственных расходов будет равно 22,5 тыс. рублей (2250*10). Прирост переменных коммерческих расходов составит 10 тыс. рублей (5000*2). Данные расходы обусловлены принимаемым решением, поэтому они являются внешними альтернативными издержками. Постоянные косвенные расходы останутся неизменными в любом случае, поэтому они не должны участвовать в расчете альтернативных издержек по данному решению.

Обобщая выполненные расчеты, построим таблицу 2.

Таблица 2

Расчет альтернативных издержек, тыс. руб.

|

Статьи расхода |

Альтернативные издержки |

||

|

внешние |

внутренние |

всего |

|

|

1. Прямые материалы |

— |

110,3 |

110,3 |

|

2. Прямая заработная плата |

126,0 |

54,1 |

180,1 |

|

3. Переменные производственные накладные расходы |

22,5 |

— |

22,5 |

|

4. Переменные коммерческие расходы |

10,0 |

— |

10,0 |

|

Итого альтернативные издержки |

158,5 |

164,4 |

322,9 |

Таким образом, суммарные альтернативные издержки составят 322,9 тыс. рублей, что выше стоимости реализации 5000 изделий (300 тыс. руб.) на 22,9 тыс. рублей. Себестоимость одной единицы составит 322900 / 5000 = 64,6 руб., что выше рассчитанной в таблице 1 себестоимости на 23,6 руб.

Получается, что предприятию выгодно соглашаться на выполнение заказа. Помимо этого, как показал расчет альтернативных издержек, производство данной продукции на предприятии не является рентабельным, так как альтернативные издержки выше. В случае увеличения цены данный вид продукции будет выгоднее производить на предприятии.

Задание 3. Определение целесообразности инвестиционных вложений

Фирма решила организовать производство пластмассовых строительных оболочек. Проект участка по их изготовлению предусматривает выполнение строительно-монтажных работ (строительство производственных площадей, приобретение и установка технологического оборудования) в течение трёх лет. Эксплуатация участка и изготовление оболочек рассчитаны на 11 лет. Начало функционирования участка планируется осуществить сразу же после окончания строительно-монтажных работ.

Остальные исходные данные приводятся в таблице 1.

Таблица 1

Исходные данные

|

Год |

Капитальные вложения |

Объем произ-водства |

Цена за единицу |

Посто-янные затраты (без аморти-зации) |

Пере-менные затраты |

Нало-ги |

Ликви-дацион-ная стои-мость |

|

1 |

|||||||

|

1 |

1,8 |

||||||

|

2 |

2,3 |

||||||

|

3 |

1,9 |

||||||

|

4 |

1 |

1 |

1 |

1 |

1 |

||

|

5 |

1,08 |

1,06 |

1,03 |

1,05 |

1,18 |

||

|

6 |

1,15 |

1,11 |

1,05 |

1,08 |

1,36 |

||

|

7 |

1,21 |

1,15 |

1,07 |

1,12 |

1,5 |

||

|

8 |

1,26 |

1,20 |

1,09 |

1,17 |

1,74 |

||

|

9 |

1,30 |

1,24 |

1,11 |

1,19 |

2,0 |

||

|

10 |

1,33 |

1,27 |

1,12 |

1,22 |

2,2 |

||

|

11 |

1,35 |

1,29 |

1,14 |

1,24 |

2,3 |

||

|

12 |

1,36 |

1,30 |

1,15 |

1,27 |

2,3 |

||

|

13 |

1,1 |

1,33 |

1,16 |

1,29 |

1,8 |

||

|

14 |

0,8 |

1,35 |

1,18 |

1,32 |

1,05 |

1 |

Определить показатели внутренней нормы доходности, чистого приведённого дохода, рентабельности инвестиций, срока окупаемости инвестиций и объекта. Установить экономическую целесообразность организации производства пластмассовых строительных оболочек.

В процессе строительно-монтажных работ предприятие воспользовалось для их инвестирования кредитом коммерческого банка, (инвестирование проекта будет осуществляться из расчёта 60% из кредитных средств и 40% за счёт собственных средств). По условиям договора между банком и предпринимателем возврат кредита будет осуществляться в течение 4-х лет следующими долями (%): 1-й год — 30, 2-й год — 25, 3-ий — 25, 4-й — 20.

За пользование кредитом предприниматель должен платить банку за 1-й год 22% используемой в течение года суммы, за 2-ой -26%, за 3-й — 32% и за 4-ый — 35%.

Установить, как изменится эффективность проекта при использовании предприятием кредита коммерческого банка. Сделать вывод о влиянии кредита на эффективность инвестиций.

Для выявления эффективности инвестиций реализации проекта выполняются следующие расчетные операции.

1. Определяется показатель внутренней нормы доходности:

, (1)

где Di – доход предприятия в i-ом году жизненного цикла; Ki – капиталовложения в объект в i-ом году; Т – жизненный цикл объекта от начала строительства до конца его эксплуатации в годах; q – показатель внутренней нормы доходности, в долях от единицы.

Доход предприятия на i-ом году жизненного цикла объекта определяется по формуле:

Di = NПРi * (Цi – Спi — ) – Нi + Li, (2)

где NПРi – объем производства в i-ом году; Цi – цена единицы продукции в i-ом году; Спi – переменные затраты на единицу продукции в i-ом году; Спосi – постоянные затраты в i-ом году; Нi – налоги в i-ом году; Li – величина ликвидационной стоимости в i-ом году.

2. Определяется показатель чистого приведенного дохода по формуле:

Ч = > 0, (3)

где qн – норма дисконтирования затрат к началу строительства объекта; Ч – приведенный чистый доход.

3. Показатель рентабельности инвестиций определяется следующим образом:

Р = > 1. (4)

4. Далее вычисляется показатель срока окупаемости инвестиций. Полный срок окупаемости инвестиций определяется из условия равенства балансовой стоимости объекта и полученного на этот срок дохода:

, (5)

где ТОК – срок окупаемости инвестиций.

Срок окупаемости действующего объекта вычисляется по формуле:

Т = ТОК — ∆t, (6)

где Т – срок окупаемости объекта; ∆t – период времени от начала капиталовложений до начала эксплуатации объекта.

а) Решения задания без учета кредита.

Приступая к решению задания, необходимо, прежде всего, трансформировать исходные данные, выраженные через индексы, в абсолютные цифры. Такая расчетная операция для рассматриваемого варианта произведена, а ее результаты на начало соответствующего года представлена в таблице 2.

Заполнение исходно-информационной части таблицы (первые семь столбцов) производится путём умножения индекса показателя на его величину при единичном индексе. Например, при определении капитальных вложений для первого года необходимо индекс показателя (1,8) умножить на 8550. Результат (15390) представляется в первой строке 2-го столбца. Затем требуется определить цену товара для 7-ой строки. Индекс цены для соответствующей строки умножается на показатель для единичного индекса (1,11 * 7,28 = 8,081). Аналогичным образом заполняются все клетки первых 7-и столбцов.

Таблица 2

Исходные данные

|

Год |

Капи-тальные вложе-ния |

Объем произ-вод-ства |

Цена за еди-ницу |

Постоянные затраты (без аморти-зации) |

Пере-менные затраты |

Налоги |

С, руб. на м2 |

ПБ, млн. руб./год |

D, млн. руб./год |

|

8,550 |

|||||||||

|

1 |

15,390 |

||||||||

|

2 |

19,665 |

||||||||

|

3 |

16,245 |

||||||||

|

4 |

|||||||||

|

5 |

15,900 |

7,280 |

35,800 |

2,290 |

16,700 |

4,542 |

43,541 |

26,841 |

|

|

6 |

17,172 |

7,717 |

36,874 |

2,405 |

19,706 |

4,552 |

54,349 |

34,643 |

|

|

7 |

18,285 |

8,081 |

37,590 |

2,473 |

22,712 |

4,529 |

64,945 |

42,233 |

|

|

8 |

19,239 |

8,372 |

38,306 |

2,565 |

25,050 |

4,556 |

73,419 |

48,369 |

|

|

9 |

20,034 |

8,736 |

39,022 |

2,679 |

29,058 |

4,627 |

82,318 |

53,260 |

|

|

10 |

20,670 |

9,027 |

39,738 |

2,725 |

33,400 |

4,648 |

90,526 |

57,126 |

|

|

11 |

21,147 |

9,246 |

40,096 |

2,794 |

36,740 |

4,690 |

96,340 |

59,600 |

|

|

12 |

21,465 |

9,391 |

40,812 |

2,840 |

38,410 |

4,741 |

99,818 |

61,408 |

|

|

13 |

21,624 |

9,464 |

41,170 |

2,908 |

38,410 |

4,812 |

100,590 |

62,180 |

|

|

14 |

17,490 |

9,682 |

41,528 |

2,954 |

30,060 |

5,328 |

76,150 |

46,090 |

|

|

15 |

12,720 |

9,828 |

42,244 |

3,023 |

17,535 |

6,344 |

44,318 |

26,783 |

Три последних столбца таблицы 1 рассчитываются по соответствующим формулам. При этом два первых столбца — это промежуточная информация, которая используется для определения чистой прибыли (последний столбец). Именно эта информация совместно с данными о величине капитальных вложений по годам инвестиционного периода (2-й столбец) и будет использоваться для расчёта всех необходимых показателей предпринимательского проекта.

Как определяются показатели последних трёх столбцов, покажем на примере 5-й строки.

Первый показатель — себестоимость единицы продукции (С):

C = Cп + Cпос : N = 2,290 + 35,800 / 15,900 = 4,542 руб./м2 .

Второй показатель — балансовая прибыль предприятия (ПБ ):

ПБ = N * (Ц — С) = 15,900 * (7,280 – 4,542) = 43,541 млн. руб./год.

Третий показатель — чистая прибыль (D):

D = ПБ — Н = 43,541 – 16,700 = 26,841 млн./руб.

Полученные результаты, необходимые для дальнейших расчётов, сведём в таблицу 3, характеризующую затраты и результаты предпринимательского инвестиционного проекта без кредита (тыс. руб.).

Таблица 3

Затраты и результаты предпринимательского инвестиционного проекта

(тыс. руб.)

|

Инвестиционные вложения |

Год |

Чистая прибыль |

|

8550 |

0-й |

|

|

15390 |

1-й |

|

|

19665 |

2-й |

|

|

16245 |

3-й |

|

|

4-й |

||

|

5-й |

26841 |

|

|

6-й |

34643 |

|

|

7-й |

42233 |

|

|

8-й |

48369 |

|

|

9-й |

53260 |

|

|

10-й |

57126 |

|

|

11-й |

59600 |

|

|

12-й |

61408 |

|

|

13-й |

62180 |

|

|

14-й |

46090 |

|

|

15-й |

26783 |

1. Определим показатель внутренней нормы доходности.

Его расчёт строится на основе равенства инвестиционных вложений и чистой прибыли, которые приводятся к нулевому моменту времени дисконтированием по уравнению (1). Результат q = 0,3298509. При такой норме суммарный доход и суммарные инвестиционные вложения, приведённые к началу инвестиционного проекта, будут равны и составят 38150 тыс. рублей.

2. Определим показатель чистого приведенного дохода по формуле (3):

Ч = 28296 тыс. руб.

При этом чистый суммарный приведенный доход = 70825 тыс. руб. Суммарные приведенные инвестиции = 42529 тыс. руб.

3. Определим показатель рентабельности инвестиций по формуле (4):

Р = 70825 / 42529 = 1,665.

Это значит, что проект при своей реализации позволит полностью вернуть все инвестиционные средства и плюс к этому получить доход 66,5% всей инвестируемой суммы.

4. Определим срок окупаемости инвестиций и реализуемого объекта.

Срок окупаемости определяется по формуле (5) и составляет 8,66 года.