ФНС уточнила, какие реквизиты в товарных чеках должны быть обязательно

22.05.2019

Эксперты ФНС уточнили, какие обязательные реквизиты должен содержать товарный чек.

Напомним, статья 2 Федерального закона от 22.05.2003 № 54-ФЗ разрешает организациям и ИП в ряде случаев не применять ККТ при условии выдачи покупателям документов, подтверждающих проведение расчетов. Таким документом может быть товарный чек.

Ведомство отмечает, что реквизиты, которые должен содержать товарный чек, установлены абзацами 4 — 12 пункта 1 статьи 4.7 Федерального закона от 22.05.2003 № 54-ФЗ.

Согласно данной норме в товарный чек включаются:

- дата, время и место (адрес) осуществления расчета (при расчете в зданиях и помещениях — адрес здания и помещения с почтовым индексом, при расчете в транспортных средствах — наименование и номер транспортного средства, адрес организации либо адрес регистрации ИП, при расчете в интернете — адрес сайта пользователя);

- наименование организации-пользователя или фамилия, имя, отчество ИП — пользователя;

- идентификационный номер налогоплательщика пользователя;

- применяемая при расчете система налогообложения;

- признак расчета (получение средств от покупателя — приход, возврат покупателю средств, полученных от него, — возврат прихода, выдача средств покупателю — расход, получение средств от покупателя, выданных ему, — возврат расхода);

- наименование товаров, работ, услуг (если объем и список услуг возможно определить в момент оплаты), платежа, выплаты, их количество, цена (в рублях) за единицу с учетом скидок и наценок, стоимость с учетом скидок и наценок, с указанием ставки НДС (для плательщиков НДС);

- сумма расчета с отдельным указанием ставок и сумм НДС по этим ставкам (для плательщиков НДС);

- форма расчета (оплата наличными деньгами и (или) в безналичном порядке), а также сумма оплаты наличными деньгами и (или) в безналичном порядке;

- должность и фамилия лица, осуществившего расчет с покупателем, оформившего кассовый чек (БСО) и выдавшего (передавшего) его покупателю (за исключением расчетов, осуществленных с использованием автоматических устройств для расчетов).

Такие разъяснения привела ФНС на своем сайте, отвечая на вопросы налогоплательщиков.

БУХПРОСВЕТ

Если в кассовом чеке будет отсутствовать хотя бы один обязательный реквизит, организацию или ИП могут оштрафовать по ч. 4 ст. 14.5 КоАП РФ. Данное нарушение грозит следующими штрафами:

- от 1 500 до 3 000 рублей – для должностных лиц и индивидуальных предпринимателей;

- от 5 000 до 10 000 рублей — для юридических лиц.

Непередача покупателю кассового чека повлечет начисление штрафа в размере:

- 2 000 рублей — для должностных лиц и индивидуальных предпринимателей;

- 10 000 рублей — для юридических лиц.

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Разберем, какие обязательные и дополнительные реквизиты должны быть в кассовом чеке. И как принять к налоговому учету чек, оформленный на физлицо, чтобы налоговики не сняли расходы и не доначислили налог.

Какие реквизиты в чеке надо проверить

Кассовый чек, как и любой первичный документ, должен содержать обязательные реквизиты.

Если в чеке необходимых реквизитов нет, то расходы по нему нельзя учесть для целей налогообложения. Ведь получается, что документ оформлен с нарушением законодательства.

Обязательные реквизиты кассового чека перечислены в п. 1 ст. 4.7. закона 54-ФЗ. Этот пункт за последние годы чиновники неоднократно дополняли.

Сейчас основной перечень реквизитов кассового чека выглядит так:

- название документа;

- номер по порядку за смену;

- время, дата и место расчета;

- наименование товара, платежа, выплаты, их количество;

- цена за единицу товара с указанием ставки НДС (если пользователь применяет ОСНО);

- название юрлица или ФИО предпринимателя;

- ИНН;

- налоговый режим;

- признак расчета (приход, возврат, расход, возврат расхода);

Важно: до 01.02.2021 для ИП на спецрежимах действовала отсрочка — они могли не указывать в чеке наименование товара (работы, услуги), его количество и цену. Сейчас отсрочка истекла, поэтому чеки, содержащие наименование без детализации (например: «Свободная продажа») — некорректны, и не могут быть приняты к налоговому учету.

- сумма расчета общая;

- форма расчета (наличные или безнал) и сумма оплаты;

- должность и ФИО сотрудника, который оформил чек (кроме расчетов, которые проводятся через автоматические устройства или в интернете);

- регномер ККТ;

- заводской номер фискального накопителя;

- фискальный признак документа;

- адрес сайта, где можно проверить подлинность чека;

- если чек направляется в электронном виде — эл. адрес или номер телефона получателя (покупателя) или название сайта, на котором чек может быть получен);

- e-mail отправителя чека (при отправке документа в электронной форме);

- порядковый номер фискального документа;

- номер смены;

- фискальный признак сообщения (для чеков, хранимых в фискальном накопителе или передаваемых ОФД);

- QR-код.

Налоговики регулярно указывают на тот факт, что при отсутствии в чеке обязательных реквизитов, подтвердить им расходы невозможно. Например, в письме Минфина от 05.03.2021 № 03-03-07/158191 чиновники разъясняют, что нельзя учесть расходы по чеку, в котором отсутствует QR-код.

Когда часть обязательных реквизитов в чеке может отсутствовать

Положения ст. 4.7 предусматривают ситуации, когда в чеке может отсутствовать часть обязательных реквизитов.

Так, например, платежным агентам разрешается не указывать в чеке ставку и размер НДС (п. 3 ст. 4.7).

А пользователям, использующим кассовую технику в отдаленных местностях, можно некоторые реквизиты не указывать в чеке (п. 2 ст. 4.7):

- ссылку на сайт, где можно проверить чек;

- абонентский номер либо e-mail покупателя и отправителя.

На бумажном чеке может отсутствовать часть реквизитов, обязательная для электронного. Состав реквизитов для разных форм чека ФНС утвердила в приказе от 14.09.2020 № ЕД-7-20/662@.

Например, реквизиты «номер смены», и «номер чека за смену» обязательны только для электронного чека (причем только для форматов фискальных документов начиная с версии 1.05).

Адрес сайта ФНС нужно включать в чек при передаче документа в ОФД электронным способом (если ранее его оператору не передавали). А для печатной формы чека этот реквизит не обязателен (письмо ФНС от 02.04.2021 № АБ-4-20/4418).

ОФД Такском: гарантируем безопасную передачу данных чеков в ФНС по зашифрованному каналу связи.

Подключиться

Дополнительные реквизиты чека

В некоторых случаях положения ст. 4.7 предусматривают дополнительные обязательные реквизиты чека. Так, согласно п. 3 платежные агенты (субагенты), которые ведут деятельность по приему платежей у граждан, должны указывать в чеке:

- размер своего вознаграждения;

- номера своих контактных телефонов, а также номера телефонов поставщика и оператора по приему платежей.

Если чек был сформирован при расчетах между юрлицами и ИП, то в нем сверх основных обязательных реквизитов должны быть указаны (п. 6.1. ст. 4.7):

- наименование покупателя;

- его ИНН;

- страна происхождения товара;

- номер таможенной декларации;

- сумма акциза.

Важно: эти реквизиты должны быть в чеке даже тогда, когда покупка оформляется через подотчетное лицо по доверенности.

По собственной инициативе компании и ИП вправе добавлять в чеки необязательные реквизиты. Например, рекламные тексты: сведения об акциях, скидках и другую подобную информацию. Это не является нарушением и не влияет на корректность документа.

Такском предлагает свои клиентамбрендирование чеков. Логотип вашей компании, адрес, ссылки на сайт и фирменный цвет в электронном чеке, чтобы клиент вас запомнил и вернулся снова. Попробуйте бесплатно — дарим 100 чеков при первом заказе!

Попробовать

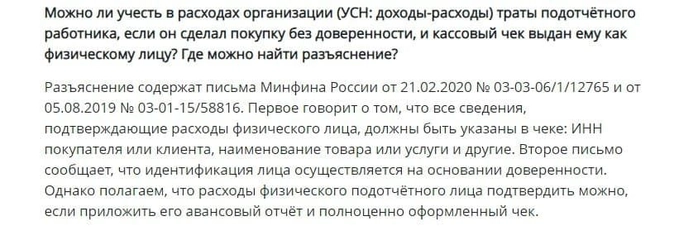

Кассовый чек оформлен на физлицо: как быть с расходами

Часто покупки для работодателя совершают сотрудники, но доверенности при себе у них нет. Означает ли это, что чек, который оформлен на физлицо нельзя принять на расходы для целей налогообложения?

По некоторым разъяснениям Минфина, для учета расходов в целях налогообложения необходимо, чтобы в чеке были отражены сведения о компании-покупателе. Но по нашему мнению, чек без дополнительных реквизитов принять к налоговому учету можно.

Когда сотрудник предприятия приходит в магазин, как физлицо, он совершает розничную покупку. А продавец выдает ему кассовый чек без дополнительных реквизитов, который сотрудник передает в бухгалтерию.

Не забываем, что только документа для принятия расходов в налоговом учете мало. Необходимо соблюдение еще одного условия: расходы должны быть экономически обоснованны (п. 1 ст. 252 НК РФ).

Одного кассового чека не хватит для принятия к НУ, т.к. он подтверждает факт оплаты, но не обоснованность расходов. Однако обосновать расходы можно с помощью других документов. Например: приказа (распоряжения) руководителя о выдаче работнику средств в подотчет на конкретные нужды предприятия и авансового отчета этого работника.

Свою позицию по данному вопросу мы уже описывали вбазе знаний Такском:

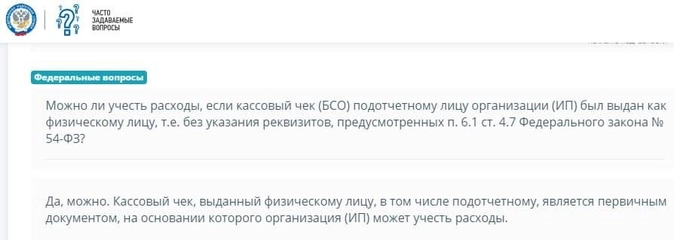

Аналогичное мнение высказала ФНС в разделе «Часто задаваемые вопросы» — подраздел «Федеральные вопросы» на портале nalog.ru:

Если продажа происходит с оптового склада, оформляется через отдел по работе с корпоративными клиентами, то и здесь необходимо оформить чек. Так как покупателем является не подотчетник, производящий покупку, а его работодатель — компания или ИП. Продавец в этом случае обязан оформить не только кассовый чек, но и накладную и счет-фактуру. Тогда покупатель может не только принять расходы для целей налогообложения, но и получить вычет по НДС.

В кассовом чеке должны быть все обязательные реквизиты, иначе документ признают недействительным и привлекут организацию к административной ответственности. Перечень реквизитов дан в Законе № 54-ФЗ. Рассмотрим, какие из них должны быть в чеке всегда, а какие не являются обязательными.

В кассовом чеке должны быть все обязательные реквизиты, иначе документ признают недействительным и привлекут организацию к административной ответственности. Перечень реквизитов дан в Законе № 54-ФЗ. Рассмотрим, какие из них должны быть в чеке всегда, а какие не являются обязательными.

Обязательные реквизиты кассового чека

Обязательные реквизиты кассового чека перечислены в ст. 4.7 Федерального закона № 54-ФЗ. Требования к ним установлены дополнительно в приказе ФНС от 14.09.2020 № ЕД-7-20/662.

Перечень обязательных реквизитов:

| Реквизит | Как заполнить |

|---|---|

| Наименование документа | «Кассовый чек», «Кассовый чек коррекции» — реквизит надо указать при настройке, а потом он проставляется автоматически. |

| Номер чека за смену | Порядковый номер чека, присвоенный онлайн-кассой автоматически. |

| Дата, время, адрес места расчетов | Этот реквизит указывается один раз — при подготовке кассы к использованию. В качестве адреса расчетов может быть указан адрес здания и индекс, адрес сайта. |

| Наименование организации или Ф. И. О. предпринимателя, ИНН | Название организации указывается сокращенно, а ФИО предпринимателя полностью. Реквизиты указываются при настройке, а потом проставляются автоматически. |

| Система налогообложения |

Указывается при настройке кассы. |

| Признак расчета |

Выберите один вариант:

|

| Наименование и количество товара, работы, услуги, платежа, выплаты | Можно не указывать, если покупатель оставил аванс и пока нельзя определить, в счет оплаты какого товара он пойдет |

| Цена за единицу | |

| Признак способа расчета |

Возможны следующие значения:

Признак «Полный расчет» обязателен только для электронной формы, передаваемой в ФНС. |

| Признак предмета расчета |

Обязательно только для электронных чеков ФФД 1.1 и 1.2. «Товар» или «Т», «Работа» или «Р». Все значения перечислены в таблице 101 приказа ФНС от 14.09.2020 № ЕД-7-20/662. |

| Сумма чека, сумма НДС и ставка налога | Могут не указывать те, кто не является плательщиком НДС, освобожден от НДС или продает не подлежащие обложению товары, работы, услуги. |

| Форма расчета | Наличные или безналичные деньги |

| Данные кассира | Должность, ФИО

Можно не указывать при расчетах через интернет или с помощью автоматических устройств |

| Регистрационный номер ККТ | Отображаются в чеке автоматически |

| Номер фискального накопителя | Отображаются в чеке автоматически |

| Фискальный признак документа | Отображаются в чеке автоматически |

| Сайт налоговой |

www.nalog.ru Для печатной формы реквизит не обязателен. Он нужен в электронной форме, если раньше вы не передали его в ОФД в отчете о регистрации. Бизнес из отдаленной от сети местности может не указывать сайт. |

| Порядковый номер фискального документа | Присваивается кассой автоматически |

| Номер смены | Присваивается кассой автоматически. Обязателен только для электронной формы |

| Фискальный признак сообщения | В чеке не указывается, а формируется при отправке ОФД |

| QR-код | Содержит закодированные реквизиты для проверки чека |

Как понятно из таблицы, не все обязательные реквизиты на самом деле должны быть в чеке. Скажем, можно не указывать данные кассира, если покупатель оплатил покупку через интернет или в автоматическом терминале. Часть реквизитов не требуются в бумажных чеках: за отсутствие на бумаге номера смены и номера чека за смену санкций нет, — но они должны быть указаны в электронном чеке. А «сайт ФНС» можно не указывать ни в бумажном, ни в электронном чеке (Письмо ФНС от 02.04.2021 N АБ-4-20/4418@).

ФНС имеет право самостоятельно определять, какие реквизиты в чек можно не включать или необходимо включать. Это прописывается в формате фискальных документов, которых в 2021 году всего три — ФФД 1.05, ФФД 1.1 и самый свежий ФФД 1.2. Например, реквизит «Признак предмета расчета» обязателен только для ФФД 1.1 и 1.2. Реквизит «Сведения о покупателе» появился только в ФФД 1.2 и включает в себя несколько тегов — «покупатель (клиент)», «ИНН покупателя», «дата рождения покупателя», «гражданство» и пр.

Образец чека на зачет предоплаты

Электронный чек

В электронном чеке должны быть те же реквизиты, что в бумажном (п. 1 ст. 4.7 Федерального закона № 54-ФЗ). Дополнительно в нем указываются:

- абонентский номер или e-mail клиента (если покупатели получают чеки в интернете, в чеке указывается идентифицирующий признак и адрес сайта);

- e-mail отправителя.

Дополнительные обязательные реквизиты чека

Некоторые реквизиты становятся обязательными в особых условиях.

При расчетах с другими организациями и ИП наличными или картой в чеке указываются наименование и ИНН покупателя. Если таким образом проданы подакцизные товары, дополнительно указывается сумма акциза, а при продаже импортных товаров — код страны происхождения и номер таможенной декларации.

Организации и ИП, которые выплачивают выигрыши от 15 000 рублей, страховое возмещение, получают страховую премию, указывают наименование и ИНН клиента или страхователя.

Для продажи маркированных товаров и средств индивидуальной защиты (маски, перчатки, респираторы и пр.) в чеке должен быть заполнен реквизит «код товара».

Банковские платежные агенты и субагенты указывают наименовании проведенной операции, сумму вознаграждения, наименование и местонахождение оператора, его ИНН, телефон.

Ответственность за ошибки в реквизитах

Наличие в чеке обязательных реквизитов — это требование к порядку применения ККТ. Нарушение порядка грозит административной ответственностью по ч. 4 ст. 15 КоАП РФ:

- организациям — предупреждение или штраф 5 000 – 10 000 рублей;

- должностным лицам и ИП — предупреждение или штраф 1 500 – 3 000 рублей.

В судебной практике есть случаи, когда бизнес штрафовали за отсутствие в чеке индекса, номера дома, ФИО кассира, адреса и места расчетов, наименования товара и пр. (Постановление 9 арбитражного апелляционного суда от 30.04.2019 09АП-7735/2019 по делу А40-249726/2018, Постановление 18 арбитражного апелляционного суда от 20.05.2019 18АП-5258/2019 по делу А76-38601/2018, Постановление 16 арбитражного апелляционного суда от 06.06.2019 по делу А20-6081/2018).

Важно! Вы можете избежать ответственности, если исправите ошибку раньше, чем ее найдут проверяющие. Для этого нужно оформить возвратный чек или чек коррекции — зависит от формата фискальных данных и ошибки.

Вести учет доходов и расходов легче с Контур.Бухгалтерией. Сервис получает z-отчет из онлайн-ККТ, автоматически загружает банковские выписки, считает налоги и подбирает проводки. Отчитывайтесь через интернет, ведите учет и организуйте расчеты с сотрудниками. Новым пользователям подарок — 14 дней бесплатной работы в сервисе!

Пять опасных ошибок в кассовых чеках

Чеки онлайн-касс должны содержать более 20 обязательных реквизитов. Отсутствие тех или иных данных в чеках может обернуться штрафами для продавца. Если покупатель примет чек с недочетами, расходы по такому чеку налоговики могут просто снять. В статье рассмотрим ошибки, которые допускают владельцы онлайн-касс.

Все обязательные реквизиты, которые должен содержать кассовый чек, зафиксированы в п. 4.7 Федерального закона от 22.05.2003 № 54-ФЗ. Чтобы исправить ошибки в чеке, продавец может пробить чек коррекции.

Ошибка № 1. В чеке отсутствует наименование продавца и ИНН

Полное отсутствие таких данных в чеке встречается редко. Если в чеке нет названия продавца, это может поставить сделку под сомнение.

Иногда продавцы допускают неточности в наименовании. Такая ошибка может помешать налоговой инспекции идентифицировать продавца. Ситуацию осложнит отсутствие ИНН продавца в чеке. Значит, расходы у покупателя по чеку с такой ошибкой ФНС может не принять (письмо Минфина России от 28.08.2014 № 03-03-10/43034).

Продавец должен указывать в кассовых чеках название, которое заявлено при регистрации компании. Наименование в чеке должно совпадать с наименованием в ЕГРЮЛ. Нужно внимательно вводить данные компании при настройке кассового аппарата.

Совет покупателю. Проверяйте кассовые чеки сразу после совершения покупки. Объясните работникам (подотчетным лицам), какие реквизиты нужно проверять в чеке.

Ошибка № 2. Неверно указаны дата и время

Помимо даты в чеке должно быть пробито время покупки. Время нужно указывать в соответствии с часовым поясом применения ККТ (письмо Минфина России от 03.08.2017 № 03-01-15/49813).

Время покупки, указанное в чеке, должно соответствовать реальному времени. Контролирующие органы считают допустимым отклонение в пять минут (письмо ФНС РФ от 10.07.2013 № АС-4-2/12406@).

При проверках налоговые инспекторы часто анализируют цепочку документов. Например, проверяя расход бензина, налоговики проверяют путевые листы и чеки с АЗС. Проверяющие обратят внимание на время выезда автомобиля и время заправки. Если заправка по данным кассового чека была раньше, чем машина выехала из гаража, у инспекторов возникнут вопросы. Сомнения появятся и при заправке служебного автомобиля в выходной день, если по данным учета у водителя был не рабочий день.

Совет. Внимательно проверяйте чеки и сравнивайте реквизиты, которые дублируются в других первичных документах.

Ошибка № 3. Размытое наименование товара

В онлайн-чеках следует обязательно прописывать наименование покупки.

В чеках следует подробно описывать проданный товар (услугу). Например, наименование «запчасти» может вызвать вопросы со стороны налоговиков. Если же продавец конкретизирует товар и вместо «запчастей» укажет их разновидности (фильтр топливный, тормозной диск и т. п.), проблем не будет (письмо ФНС России от 22.02.2017 № ЕД-4-20/3420@).

В некоторых случаях допускается писать обобщенное название товаров. Если покупатель вносит предоплату, ему также выдается кассовый чек. В случае когда на момент внесения аванса перечень товаров не определен, допустимо указать в чеке обобщенное название или написать «предоплата».

ИП, применяющие ПСН, УСН, ЕСХН, ЕНВД (кроме ИП, продающих подакцизные товары), могут не указывать в чеке наименования товаров (работ, услуг) и их количество до 01.02.2021 (ст. 4.7 Федерального закона от 22.05.2003 № 54-ФЗ).

Совет. Если вам выдали кассовый чек без расшифровки, попросите выписать товарный чек. В товарном чеке можно детализировать покупку. Такой подход снизит риск разногласий с ФНС у покупателя.

Ошибка № 4. Неверно указана ставка или сумма НДС

Продавцы на ОСНО обязаны выделять в чеке ставку и сумму НДС. Ошибки в этих реквизитах могут негативно сказаться на покупателе. Неверную сумму НДС налоговики могут убрать из вычетов.

Совет. Если подотчетное лицо приложило к авансовому отчету чек с ошибкой, сделайте письменный запрос продавцу с просьбой исправить ошибку.

Ошибка № 5. Нечитаемый чек

Информация в кассовом чеке должна быть видна и читаема минимум полгода со дня выдачи чека (пп. 8 ст. 4.7 Федерального закона от 22.05.2003 № 54-ФЗ).

Если в чеке нечитаемые реквизиты, ФНС может снять расходы и вычеты по НДС у покупателя.

Совет. Чтобы избежать споров с ФНС, запрашивайте у продавца электронную версию чека. Такой чек приравнивается к бумажному (п. 4 ст. 1.2 Федерального закона от 22.05.2003 № 54-ФЗ). С бумажных чеков снимайте копии и заверяйте их должным образом (письмо Минфина России от 17.09.2008 № 03-03-07/22).

Обезопасьте вашу компанию от поддельных чеков, проверяйте реальность покупок на сайте оператора фискальных данных или в мобильном приложении ФНС России (можно скачать на сайте ФНС).

(введена Федеральным законом от 03.07.2016 N 290-ФЗ)

1. Кассовый чек и бланк строгой отчетности, за исключением случаев, установленных настоящим Федеральным законом, содержат с учетом положений пункта 1.1 настоящей статьи следующие обязательные реквизиты:

(в ред. Федерального закона от 06.06.2019 N 129-ФЗ)

(см. текст в предыдущей редакции)

наименование документа;

порядковый номер за смену;

дата, время и место (адрес) осуществления расчета (при расчете в зданиях и помещениях — адрес здания и помещения с почтовым индексом, при расчете в транспортных средствах — наименование и номер транспортного средства, адрес организации либо адрес регистрации индивидуального предпринимателя, при расчете в сети «Интернет» — адрес сайта пользователя);

наименование организации-пользователя или фамилия, имя, отчество (при наличии) индивидуального предпринимателя — пользователя;

идентификационный номер налогоплательщика пользователя;

применяемая при расчете система налогообложения;

признак расчета (получение средств от покупателя (клиента) — приход, возврат покупателю (клиенту) средств, полученных от него, — возврат прихода, выдача средств покупателю (клиенту) — расход, получение средств от покупателя (клиента), выданных ему, — возврат расхода);

наименование товаров, работ, услуг (если объем и список услуг возможно определить в момент оплаты), платежа, выплаты, их количество, цена (в валюте Российской Федерации) за единицу с учетом скидок и наценок, стоимость с учетом скидок и наценок, с указанием ставки налога на добавленную стоимость (за исключением случаев осуществления расчетов пользователями, не являющимися налогоплательщиками налога на добавленную стоимость или освобожденными от исполнения обязанностей налогоплательщика налога на добавленную стоимость, а также осуществления расчетов за товары, работы, услуги, не подлежащие налогообложению (освобождаемые от налогообложения) налогом на добавленную стоимость);

(в ред. Федерального закона от 03.07.2018 N 192-ФЗ)

(см. текст в предыдущей редакции)

сумма расчета с отдельным указанием ставок и сумм налога на добавленную стоимость по этим ставкам (за исключением случаев осуществления расчетов пользователями, не являющимися налогоплательщиками налога на добавленную стоимость или освобожденными от исполнения обязанностей налогоплательщика налога на добавленную стоимость, а также осуществления расчетов за товары, работы, услуги, не подлежащие налогообложению (освобождаемые от налогообложения) налогом на добавленную стоимость);

форма расчета (оплата наличными деньгами и (или) в безналичном порядке), а также сумма оплаты наличными деньгами и (или) в безналичном порядке;

(в ред. Федерального закона от 03.07.2018 N 192-ФЗ)

(см. текст в предыдущей редакции)

должность и фамилия лица, осуществившего расчет с покупателем (клиентом), оформившего кассовый чек или бланк строгой отчетности и выдавшего (передавшего) его покупателю (клиенту) (за исключением расчетов, осуществленных с использованием автоматических устройств для расчетов, применяемых в том числе при осуществлении расчетов в безналичном порядке в сети «Интернет»);

(в ред. Федерального закона от 03.07.2018 N 192-ФЗ)

(см. текст в предыдущей редакции)

регистрационный номер контрольно-кассовой техники;

заводской номер экземпляра модели фискального накопителя;

фискальный признак документа;

адрес сайта уполномоченного органа в сети «Интернет», на котором может быть осуществлена проверка факта записи этого расчета и подлинности фискального признака;

абонентский номер либо адрес электронной почты покупателя (клиента) в случае передачи ему кассового чека или бланка строгой отчетности в электронной форме или идентифицирующих такие кассовый чек или бланк строгой отчетности признаков и информации об адресе информационного ресурса в сети «Интернет», на котором такой документ может быть получен;

адрес электронной почты отправителя кассового чека или бланка строгой отчетности в электронной форме в случае передачи покупателю (клиенту) кассового чека или бланка строгой отчетности в электронной форме;

порядковый номер фискального документа;

номер смены;

фискальный признак сообщения (для кассового чека или бланка строгой отчетности, хранимых в фискальном накопителе или передаваемых оператору фискальных данных);

QR-код.

(абзац введен Федеральным законом от 03.07.2018 N 192-ФЗ)

1.1. В случаях формирования пользователем кассового чека (бланка строгой отчетности) на бумажном носителе уполномоченный орган вправе определять реквизиты кассового чека (бланка строгой отчетности), которые могут не указываться на таком кассовом чеке (бланке строгой отчетности).

(п. 1.1 введен Федеральным законом от 06.06.2019 N 129-ФЗ)

2. В случаях, указанных в пункте 7 статьи 2 настоящего Федерального закона, реквизиты, указанные в абзацах шестнадцатом — восемнадцатом пункта 1 настоящей статьи, на кассовом чеке и бланке строгой отчетности могут не указываться.

(в ред. Федерального закона от 03.07.2018 N 192-ФЗ)

(см. текст в предыдущей редакции)

3. Кассовый чек, выдаваемый платежным агентом или платежным субагентом при осуществлении деятельности по приему платежей физических лиц в соответствии с Федеральным законом от 3 июня 2009 года N 103-ФЗ «О деятельности по приему платежей физических лиц, осуществляемой платежными агентами», наряду с реквизитами, указанными в пункте 1 настоящей статьи, должен содержать следующие обязательные реквизиты:

размер вознаграждения, уплачиваемого плательщиком (покупателем (клиентом) платежному агенту или платежному субагенту в случае его взимания;

номера контактных телефонов платежного агента, поставщика и оператора по приему платежей, а также платежного субагента в случае приема платежей платежным субагентом.

Кассовый чек, указанный в настоящем пункте, может не содержать обязательные реквизиты о ставке и размере налога на добавленную стоимость, указанные в абзаце десятом пункта 1 настоящей статьи.

4. Кассовый чек, выдаваемый (направляемый) банковским платежным агентом или банковским платежным субагентом при осуществлении деятельности в соответствии с Федеральным законом от 27 июня 2011 года N 161-ФЗ «О национальной платежной системе», наряду с реквизитами, указанными в пункте 1 настоящей статьи, должен содержать следующие обязательные реквизиты:

(в ред. Федерального закона от 03.07.2018 N 192-ФЗ)

(см. текст в предыдущей редакции)

наименование операции банковского платежного агента или банковского платежного субагента;

размер вознаграждения, уплачиваемого покупателем (клиентом), в виде общей суммы, включающей в себя вознаграждение банковского платежного агента или банковского платежного субагента в случае его взимания;

(в ред. Федерального закона от 06.03.2022 N 35-ФЗ)

(см. текст в предыдущей редакции)

наименование и место нахождения оператора по переводу денежных средств, а также идентификационный номер налогоплательщика;

номера телефонов оператора по переводу денежных средств, банковского платежного агента, банковского платежного субагента (в случае его привлечения банковским платежным агентом).

Кассовый чек, указанный в настоящем пункте, может не содержать обязательные реквизиты о ставке и размере налога на добавленную стоимость, указанные в абзаце десятом пункта 1 настоящей статьи.

5. Правительство Российской Федерации вправе устанавливать дополнительный обязательный реквизит кассового чека или бланка строгой отчетности — «код товара», определяемый Правительством Российской Федерации и позволяющий идентифицировать товар или код товарной номенклатуры.

(п. 5 в ред. Федерального закона от 31.12.2017 N 487-ФЗ)

(см. текст в предыдущей редакции)

6. Кассовый чек или бланк строгой отчетности, сформированные с использованием контрольно-кассовой техники, применяемой в автоматическом устройстве для расчетов, должны содержать в качестве обязательного реквизита заводской номер такого автоматического устройства для расчетов.

При осуществлении расчетов, указанных в пункте 5.1 статьи 1.2 настоящего Федерального закона, кассовый чек должен содержать сведения о месте (адресе) установки автоматического устройства для расчетов, с применением которого был осуществлен расчет.

(абзац введен Федеральным законом от 03.07.2018 N 192-ФЗ)

6.1. Кассовый чек или бланк строгой отчетности, сформированные при осуществлении расчетов между организациями и (или) индивидуальными предпринимателями с использованием наличных денег и (или) с предъявлением электронных средств платежа, наряду с реквизитами, указанными в пункте 1 настоящей статьи, должен содержать следующие реквизиты:

1) наименование покупателя (клиента) (наименование организации, фамилия, имя, отчество (при наличии) индивидуального предпринимателя);

2) идентификационный номер налогоплательщика покупателя (клиента);

3) сведения о стране происхождения товара (при осуществлении расчетов за товар);

4) сумма акциза (если применимо);

5) регистрационный номер таможенной декларации (при осуществлении расчетов за товар) (если применимо).

(п. 6.1 введен Федеральным законом от 03.07.2018 N 192-ФЗ)

6.2. Кассовый чек или бланк строгой отчетности, сформированные при осуществлении расчетов при выплате выигрыша при осуществлении деятельности по организации и проведению азартных игр (за исключением казино и залов игровых автоматов), при выплате выигрыша при осуществлении деятельности по организации и проведению лотерей при сумме расчета, равной или превышающей 15 тысяч рублей, при осуществлении казино и залами игровых автоматов расчетов с использованием обменных знаков игорного заведения, наряду с реквизитами, указанными в пункте 1 настоящей статьи, должен содержать хотя бы один из следующих реквизитов:

(в ред. Федеральных законов от 06.06.2019 N 129-ФЗ, от 01.10.2020 N 313-ФЗ)

(см. текст в предыдущей редакции)

1) идентификационный номер налогоплательщика клиента;

(пп. 1 в ред. Федерального закона от 01.10.2020 N 313-ФЗ)

(см. текст в предыдущей редакции)

2) фамилия, имя, отчество (при наличии), серия и номер паспорта клиента — физического лица, не являющегося индивидуальным предпринимателем.

(пп. 2 в ред. Федерального закона от 01.10.2020 N 313-ФЗ)

(см. текст в предыдущей редакции)

(п. 6.2 введен Федеральным законом от 03.07.2018 N 192-ФЗ)

6.3. Кассовый чек или бланк строгой отчетности, сформированные при осуществлении казино и залами игровых автоматов расчетов с использованием обменных знаков игорного заведения, наряду с реквизитами, указанными в пунктах 1 и 6.2 настоящей статьи, должен содержать реквизит «признак предмета расчета», значение которого определяется в соответствии с форматами фискальных документов, обязательных к использованию.

(п. 6.3 введен Федеральным законом от 01.10.2020 N 313-ФЗ)

7. Кассовый чек и бланк строгой отчетности могут содержать реквизиты, не указанные в пункте 1 настоящей статьи, с учетом особенностей сферы деятельности, в которой осуществляются расчеты.

8. Все реквизиты, содержащиеся на кассовом чеке или бланке строгой отчетности, должны быть четкими и легко читаемыми в течение не менее шести месяцев со дня их выдачи на бумажном носителе.

Главная → Статьи → Реквизиты кассового чека «является товарным чеком» и «подпись ответственного лица»

Реквизиты кассового чека «является товарным чеком» и «подпись ответственного лица»

В кассовых чеках имеются все обязательные реквизиты первичного документа, кроме подписи ответственного.

Несколько покупателей просят в дополнение к кассовым чекам (в кассовых чеках указывается наименование и количество товарно-материальных ценностей) оформлять товарные чеки, так как они являются подотчетными лицами (приобретают от своего имени товарно-материальные ценности для нужд своего работодателя). Продавец выдает таким лицам товарные чеки, но хочет сократить документооборот.

Если в форму чека добавить реквизиты “является товарным чеком”, “подпись ответственного лица” и ставить печать, то будет ли такой чек являться одновременно и товарным чеком? Будет ли этого достаточно для подтверждения расходов подотчетного лица?

Если иное не предусмотрено законом или договором розничной купли-продажи, в том числе условиями формуляров или иных стандартных форм, к которым присоединяется покупатель (ст. 428 ГК РФ), договор розничной купли-продажи считается заключенным в надлежащей форме с момента выдачи продавцом покупателю кассового или товарного чека или иного документа, подтверждающего оплату товара (ст. 493 ГК РФ).

В соответствии с частью 1 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ “О бухгалтерском учете” (далее – Закон № 402-ФЗ) каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом.

Обязательные реквизиты первичных учетных документов перечислены в части 2 ст. 9 Закона № 402-ФЗ:

– наименование документа;

– дата составления документа;

– наименование экономического субъекта, составившего документ;

– содержание факта хозяйственной жизни;

– величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

– наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

– подписи указанных выше лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Оттиск печати не является обязательным реквизитом первичного учетного документа (письма Минфина России от 12.12.2016 № 07-01-09/74291, от 06.08.2015 № 03-01-10/45390, ФНС России от 13.01.2016 № СД-4-3/105@).

Федеральным законом от 22.05.2003 № 54-ФЗ “О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа” (далее – Закон № 54-ФЗ) определяются правила применения контрольно-кассовой техники при осуществлении расчетов на территории РФ в целях обеспечения интересов граждан и организаций, защиты прав потребителей, а также обеспечения установленного порядка осуществления расчетов, полноты учета выручки в организациях и у индивидуальных предпринимателей (п. 2 ст. 1 Закона № 54-ФЗ).

В соответствии с п. 1 ст. 1.2 Закона № 54-ФЗ контрольно-кассовая техника применяется на территории РФ в обязательном порядке всеми организациями и индивидуальными предпринимателями при осуществлении ими расчетов, за исключением случаев, установленных Законом № 54-ФЗ.

Согласно п. 2 ст. 1.2 Закона № 54-ФЗ при осуществлении расчета пользователь обязан выдать кассовый чек или бланк строгой отчетности на бумажном носителе и (или) в случае предоставления покупателем (клиентом) пользователю до момента расчета абонентского номера либо адреса электронной почты направить кассовый чек или бланк строгой отчетности в электронной форме покупателю (клиенту) на предоставленные абонентский номер либо адрес электронной почты (при наличии технической возможности для передачи информации покупателю (клиенту) в электронной форме на адрес электронной почты).

Для целей Закона № 54-ФЗ кассовый чек – первичный учетный документ, сформированный в электронной форме и (или) отпечатанный с применением контрольно-кассовой техники в момент расчета между пользователем и покупателем (клиентом), содержащий сведения о расчете, подтверждающий факт его осуществления и соответствующий требованиям законодательства РФ о применении контрольно-кассовой техники (ст. 1.1 Закона № 54-ФЗ).

Обязательные реквизиты кассового чека перечислены в п. 1 ст. 4.7 Закона № 54-ФЗ. Подпись лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо лица (лиц), ответственного (ответственных) за оформление свершившегося события, не является обязательным реквизитом кассового чека. В этой связи кассовый чек, который не содержит упомянутый реквизит, не может являться первичным учетным документом с точки зрения Закона № 402-ФЗ.

В отношении товарных чеков существуют разъяснения УФНС России по г. Москве, согласно которым в случае отсутствия в кассовом чеке перечня приобретаемых товаров покупателю выписывается товарный чек с указанием в нем названия организации (индивидуального предпринимателя), наименования и сорта (артикула) изделия, цены, даты продажи и фамилии продавца (письма УФНС России по г. Москве от 26.06.2006 № 20-12/56636@, от 12.04.2006 № 20-12/29007).

При этом в письме УФНС России по г. Москве от 26.04.2011 № 17-15/041152 указано, что, если на выдаваемом покупателю кассовом чеке указано наименование приобретенного товара, организация, осуществляющая розничную торговлю, не обязана выдавать товарный чек.

В настоящее время, по общему правилу, в кассовом чеке должны быть указаны наименование товаров, работ, услуг (если объем и список услуг возможно определить в момент оплаты), платежа, выплаты, их количество, цена за единицу с учетом скидок и наценок, стоимость с учетом скидок и наценок (п. 1 ст. 4.7 Закона № 54-ФЗ).

На практике подотчетные лица при приобретении товарно-материальных ценностей для нужд своего работодателя в дополнение к кассовым чекам могут запрашивать у продавцов и товарные чеки.

При приобретении товарно-материальных ценностей подотчетным лицом такое лицо обязано в срок, не превышающий трех рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу предъявить главному бухгалтеру или бухгалтеру (при их отсутствии – руководителю) авансовый отчет с прилагаемыми подтверждающими документами (пп. 6.3 п. 6 Указания Банка России от 11.03.2014 № 3210-У “О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства”).

Документами, которые подтверждают произведенные подотчетным лицом расходы, являются, в частности, квитанции, чеки ККМ, товарные чеки (Указания по применению и заполнению унифицированной формы “Авансовый отчет” (форма № АО-1), утвержденные постановлением Госкомстата России от 01.08.2001 № 55).

Просьба подотчетного лица выдать в дополнение к кассовому чеку товарный чек может быть обусловлена требованиями работодателя подотчетного лица.

Так, в письме ФНС России от 25.06.2013 № ЕД-4-3/11515@ рассматривался вопрос подтверждения расходов налогоплательщика в целях налогообложения кассовыми чеками. Представители ФНС России отметили, что кассовый чек не содержит всех реквизитов первичного учетного документа в соответствии с законодательством о бухгалтерском учете.

Представители ФНС России также указали, что кассовый чек выдается не организации, а физическому лицу – сотруднику этой организации. Оприходование организацией товарно-материальных ценностей, приобретенных для нее сотрудником, осуществляется на основании первичных учетных документов, в частности, авансового отчета, товарных чеков, a также документов, подтверждающих факт оплаты – чеков ККМ, квитанции к приходному кассовому ордеру. Налогоплательщик вправе подтвердить произведенные расходы кассовым чеком, однако для учета расходов в целях налогообложения наряду с кассовым чеком необходимы и другие первичные документы, свидетельствующие о связи понесенных расходов с деятельностью организации, направленной на получение доходов.

На наш взгляд, приведенные разъяснения ФНС России не свидетельствуют о том, что отсутствие товарного чека является препятствием для признания расходов для целей налогообложения (смотрите также следующий материал: Вопрос: Подотчетное лицо приобрело товары, оплатив их наличными денежными средствами. Ему был выдан кассовый чек, содержащий перечень товаров. Бухгалтерия требует предоставить товарный чек. Правомерно ли требование бухгалтерии? (ответ службы Правового консалтинга ГАРАНТ, октябрь 2017 г.)).

В рассматриваемой ситуации продавец выдает подотчетным лицам товарные чеки, но хочет сократить документооборот. Отметим, что кассовый чек и бланк строгой отчетности могут содержать реквизиты, не указанные в п. 1 ст. 4.7 Закона № 54-ФЗ, с учетом особенностей сферы деятельности, в которой осуществляются расчеты (п. 1 ст. 4.7 Закона № 54-ФЗ). В этой связи пользователь контрольно-кассовой техники может указывать на кассовых чеках дополнительные реквизиты (смотрите также письмо ФНС России от 26.09.2017 № ЕД-3-20/6387@).

Мы полагаем, что кассовый чек с добавленными реквизитами “является товарным чеком” и “подпись ответственного лица” будет являться первичным учетным документом с точки зрения законодательства о бухгалтерском учете (товарным чеком), которого будет достаточно для подтверждения произведенных подотчетным лицом расходов.

Ответ подготовил: Арыков Степан, эксперт службы Правового консалтинга ГАРАНТ

Контроль качества ответа: Мельникова Елена, рецензент службы Правового консалтинга ГАРАНТ, аудитор, член РСА

Свежие новости цифровой экономики на нашем канале в Телеграм

| Необходимо передавать фискальные данные в ИФНС? Компания Электронный Экспресс является оператором фискальных данных и входит в реестр ОФД ФНС России. Подключить кассу к ОФД >> |

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее — «Инсейлс»), с одной стороны, и

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс — contact@ekam.ru.

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

Р/с 40702810600001004854

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222

Электронная почта: contact@ekam.ru

Контактный телефон: +7(495)133-20-43