В серии статей мы рассмотрим, на что стоит обратить внимание при оформлении первичных документов, чтобы не столкнуться с вопросами от налоговой инспекции.

Ошибка № 1. Ошибка в названии организации, составившей документ

Наименование организации согласно ч. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ относится к обязательным реквизитам. Искаженное название (например, «Транс-экстерн» вместо «Транс-Экспресс») лучше исправить.

При этом в документе допустимо как полное, так и сокращенное название организации (п. 3 ст. 1473 ГК), и даже опечатка не должна стать помехой для налоговой, чтобы идентифицировать налогоплательщика: главное, чтобы верно был указан ИНН (Письмо Минфина РФ от 04.02.2015 № 03-03-10/4547).

Ошибка № 2. Ошибка в названии организации контрагента

Ошибку лучше исправить, если опечатка мешает идентифицировать контрагента (особенно, если в документе не указан ИНН контрагента — письмо Минфина РФ от 04.02.2015 № 03-03-10/4547 и ФНС от 12.02.2015 № ГД-4-3/2104).

Ошибка № 3. Организация сменила название, но контрагенты указывают в документах старое

У налоговой могут возникнуть вопросы, если в документах первичного учета расходятся наименование (и особенно ИНН, так как в первую очередь по нему идентифицируется компания). Об этом предупреждает Минфин РФ в Письмах от 04.02.2015 № 03-03-10/4547, от 12.02.2015 № ГД-4-3/2104.

Чтобы этого избежать, при смене реквизитов лучше выслать контрагентам отдельное уведомление и подписывать дополнительные соглашения к действующим договорам.

Ошибка № 4. Неверно указаны реквизиты контрагента

Если ошибка в банковских реквизитах в накладной — есть риск, что тогда будут проблемы при оплате (постановление Арбитражного суда Московского округа от 27.06.2017 № Ф05-8584/2017).

При этом сама по себе ошибка в реквизитах документа не помешает учесть расходы по нему, если она не помешает идентифицировать продавца, покупателя, название товаров, работ или услуг, а также их стоимость. Особенно если можно подтвердить сделку другими документами.

Ошибка № 5. Ошибка в адресе

Ошибка-опечатка не страшна — если не мешает идентифицировать контрагента, а значит, это не помешает учесть расходы и вычеты (письмо Минфина РФ от 04.02.2015 № 03-03-10/4547 и ФНС от 12.02.2015 № ГД-4-3/2104).

Другое дело, если в первичных документах указан один адрес, а контрагент на самом деле располагается по другому адресу. Это может стать причиной для более тщательной проверки, обоснованы ли расходы. И если реальность сделки доказать не получится, расходы снимут (подобная ситуация описана в Постановлении Арбитражного суда Северо-Кавказского округа от 06.07.2017 № А63-2140/2016).

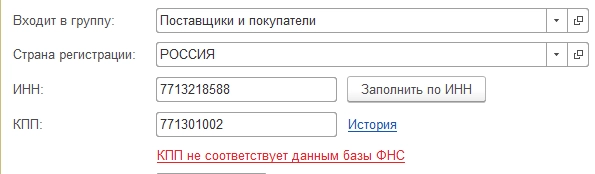

Ошибка № 6. Неверные ИНН или КПП контрагента

ИНН — тот реквизит, верность которого стоит наиболее тщательно проверять. В «1С» есть инструменты, которые помогают делать это автоматически, или же можно вручную проверить ИНН на сайте ФНС nalog.ru. В случае если указанный в первичном документе ИНН не существует или в нем ошибка, инспектор может признать сделку нереальной, а компанию обвинить в недостаточной осмотрительности при выборе контрагента.

Если вы обнаружили опечатку в ИНН, лучше исправить документа или запросить у контрагента исправленные. Шанс отстоять расходы с ошибочными документами все же при этом есть: если подтвердить реальность затрат (постановление Арбитражного суда Уральского округа от 28.08.2015 № Ф09-5678/15).

При верном ИНН, но неверно указанном КПП ошибка не критична. Но документ все равно лучше исправить, чтобы не вызывать вопросов налоговой.

Ошибка № 7. Не указан ОГРН в путевом листе

С 2017 г. в типовую форму путевых листов добавлены новые реквизиты (Приказ Минтранса РФ от 07.11.2017 № 476). Теперь в путевом листе нужно указывать ОГРН компании или ОГРНИП индивидуального предпринимателя.

Если этих данных не будет в бланке путевого листа, это может навести инспектора на мысль более тщательно проверить расходы и вычеты.

Ошибки в документах при работе с «1С»

Что касается учетных систем фирмы «1С», то прикладные решения работают только в соответствии с действующим законодательством, поэтому любые изменения в требованиях к документам оперативно реализовываются в последующих релизах программ. Сроки поддержки этих изменений в программах «1С», номера и даты выходов релизов пользователь может просмотреть на сайте: http://v8.1c.ru/lawmonitor. Помимо этого «1С» поддерживает сервисы по корректному заполнению реквизитов контрагентов (данные из ЕГРЮЛ, ЕГРИП), актуальные адресные сведения.

Так, при возникновении ошибок, например, в реквизитах контрагента, «1С:Бухгалтерия 8» указывает на некорректность заполненных данных, выделяя красным цветом реквизит или выдавая сообщение о несоответствии заполненных сведений базам ФНС. Поэтому пользователь сразу заметит ошибку и сможет ее поправить.

Если при заполнении, например, адреса, пользователь вносит некорректные данные, то программа выдает сообщение об ошибке.

Таким образом пользователям рекомендуется своевременно обновляться, чтобы учетная система всегда поддерживала действующее законодательство и заполнение актуальными данными справочников и документов.

Если у пользователя возникают вопросы касаемо реализованного функционала и правильности отражения в программе законодательных норм, он может обратиться к разработчикам, направив свой вопрос на электронную почту v8@1c.ru. «1С» дает разъяснения и, при необходимости, приводит ссылки на законодательные нормы, тем самым обосновывая механизм работы программы.

Товарная накладная: на что обратить внимание

Товарная накладная — документ, с которым сталкивается любое предприятие. Ошибки в ТОРГ-12 могут стать поводом для претензий со стороны налоговой инспекции. На что важно обратить внимание при составлении накладных, расскажем в статье.

Нюансы датирования

Товарная накладная содержит даты в трех местах:

- дату оформления накладной (вверху рядом с номером документа);

- дату отгрузки (ставится в нижнем левом углу под подписью лица, отпустившего груз);

- дату получения товара (ставится в нижнем правом углу под подписью грузополучателя).

Согласно п. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ, обязательно нужно указать дату составления ТОРГ-12. Даты отгрузки и получения товара не являются обязательными реквизитами. Но несмотря на это, лучше проставлять все три даты, чтобы не возникло споров с контрагентом или ФНС при проверке.

Важно, чтобы даты накладной и сопутствующих документов стыковались. При заполнении накладной важно помнить, что ТОРГ-12 не может быть выписана и подписана раньше, чем оформлен договор. Такая ситуация может поставить сделку под сомнение.

Если груз получает лицо по доверенности, обратите внимание на дату: доверенность должна быть выписана не позднее фактической отгрузки товара.

Реквизиты сторон

В ТОРГ-12 есть строки, в которых нужно обозначить реквизиты сторон — участников сделки. В частности, нужно отметить наименование организаций, адрес, банковские реквизиты. Многие бухгалтеры вносят также ИНН компании, хотя напрямую такого требования нет. Некоторые специалисты считают ИНН частью банковских реквизитов. Чтобы не было лишних споров с налоговой инспекцией, рекомендуем указывать в накладной ИНН организации.

Если в реквизитах допущена ошибка, которая не препятствует идентификации налогоплательщика, ТОРГ-12 можно не переделывать. Если часть реквизитов в накладной отсутствует, их можно дописать вручную. Например, если поставщик не вписал банковские реквизиты покупателя, покупатель вправе внести их сам. Желательно при внесении таких дополнений уведомить и поставщика, чтобы он также дополнил документ (оба экземпляра ТОРГ-12 должны быть идентичны).

Ошибки в накладной, которые не препятствуют идентификации сторон, наименования товара и его стоимости, не являются основанием для отказа в принятии соответствующих расходов для целей налогообложения прибыли организаций (письмо Минфина РФ от 28.08.2014 № 03-03-10/43034, письмо ФНС РФ от 12.02.2015 № ГД-4-3/2104@).

ТОРГ-12 и счет-фактура

Контролирующие органы не раз заявляли, что данные отгрузочного документа должны совпадать с данными счета-фактуры. Поэтому нужно следить за тем, чтобы наименование, количество, стоимость товара в накладной и счете-фактуре были идентичны (абз. 3 п. 1 письма ФНС от 11.04.2012 № ЕД-4-3/6103).

Оригинал или копия

Если компания работает с контрагентами из других городов, может возникнуть проблема в получении оригиналов накладных.

Для продавца отсутствие оригинала ТОРГ-12 практически не опасно. Так как любая реализация для организаций на ОСНО — это налогооблагаемый доход. Следовательно, если ФНС при проверке не обнаружит надлежаще оформленной товарной накладной, ей не выгодно признавать операцию недействительной. Есть риск получить штраф в размере 10 000 рублей за отсутствие первичной документации (ст. 120НК РФ, письмо Минфина России от 09.06.2011 № 03-02-07/1-187).

Отсутствие оригинала накладной у покупателя чревато тем, что налоговики могут «снять» расходы. А значит, будут штрафы и пени, доначисление налогов.

Для продавца важна оригинальная подпись покупателя — ведь она служит подтверждением того, что товар получен и претензий нет. Если между контрагентами возникнут разногласия по поставке, верно оформленные документы помогут отстоять свою позицию в суде.

Рекомендуем прописывать весь документооборот в договоре поставки. При необходимости можно предусмотреть штрафные санкции за несвоевременную отправку оригиналов документов.

Бухгалтер постоянно рискует получить запрос на пояснение или отказ в вычете от налоговой из-за того, что отправил или принял неправильно оформленные документы – особенно при большом документообороте.

Бухгалтер постоянно рискует получить запрос на пояснение или отказ в вычете от налоговой из-за того, что отправил или принял неправильно оформленные документы – особенно при большом документообороте.

Чтобы избежать таких последствий, можно запомнить специальный чек-лист для проверки ошибок. Проверили дату – поставили мысленно галочку – уверены, что здесь ошибки уже не будет. Мы же подготовили список «опасных мест» для ТОРГ-12, на которые надо обратить внимание в первую очередь, и несколько рекомендаций, как свести риск ошибок к минимуму.

Проверка входящей или исходящей бумажной ТОРГ-12

- Даты

- ИНН

- Реквизиты компании, грузополучателя, поставщика и плательщика

- Ошибки в табличной части

- Подписи, расшифровки подписей, печати

- Реквизиты связанных документов

- Данные под табличной частью

Проверяем взаимосвязь товарной накладной с ТТН или транспортной накладной. Так как товарную накладную составляют в один день с отгрузкой или сразу после нее, дата ее создания не должна быть указана как предыдущий день и раньше. Ошибка в дате – повод для налоговой службы признать сделку нереальной. А отсутствие даты принятия товара в накладной даст им право снять вычет (Постановление ФАС Московского округа от 7 марта 2014 г. № Ф05-977/2014).

Опечатались в ИНН? Готовьтесь к тому, что налоговая служба не сможет идентифицировать поставщика и покупателя и получит право снять расходы у покупателя.

Согласно Письму ФНС от 12.02.2015 № ГД-4-3/2104, ошибки в этих реквизитах при правильно указанном ИНН не помешают учесть расходы, но из-за нестыковок с другими документами вам придется предоставлять пояснения.

Особенно обратите внимание на стоимость и количество товаров, которые должны совпадать с данными счета-фактуры и транспортной накладной. В другом случае это будет поводом признать сделку нереальной и снять расходы.

Нельзя подтвердить расходы накладной без подписей или в том случае, если ее подписали неуполномоченные лица. Если ваш поставщик отказался от использования печати (имеет право согласно Федеральному закону от 06.04.15 № 82-ФЗ), попросите приложить письмо, подтверждающее этот факт.

Если реквизиты договора или заказа, по которому отгружен товар, и транспортной накладной не указаны или указаны с ошибкой, ждите – придет запрос пояснения.

Количество мест и масса товара, конечно же, должны совпадать с данными, указанными в табличной части накладной. Ошибка станет еще одним поводом для налоговой запросить пояснения.

Ошибки при переносе данных товарной накладной в «1С»

Этот тип ошибок не менее важен, так ошибки при переносе данных с бумажных документов могут повлиять на финансовый итог.

- Номера документов

- Даты

- Закладки

- НДС

- Счет-фактура

Необходимо различать номера документа, указанного контрагентом (красный цвет в примере), и номер документа, который присваивает база (зеленый цвет в примере).

Дата документа (красный цвет в примере) может отличаться от даты ввода документа (зеленый цвет в примере).

Услуги не должны быть занесены в закладку «Товары», и наоборот. Если это услуги, то поле «Склад» должно остаться пустым.

Не забудьте сравнить конечную сумму по документу: совпадает ли она с той, что указана на бумажном документе, а также выбран ли верный способ расчета НДС.

Обратите внимание, какой счет-фактура (при наличии) связана с этой накладной. В самом счете-фактуре также проверьте правильность проставления номеров и дат.

Способ вносить товарные накладные в «1С» без ошибок

Вы можете установить на свой компьютер программное обеспечение, которое поможет автоматизировать ввод бумажных документов. Например, используйте «Скан-Загрузку документов» – программу, которая позволит распознавать информацию с ТОРГ-12, счетов-фактур или УПД с отсканированного документа. Программа сама вносит эти данные в «1С».

Для начала необходимо указать папку, где хранятся сканы документов, или сканер, с которого будут поступать изображения.

При обработке документа для правильного распознавания нужно указать вид документа и тип печатной формы. Из доступных в данной папке файлов выбрать нужный и запустить процесс расшифровки.

Программа даст вам возможность предварительно просмотреть распознанные данные, прежде чем создавать на их основании запись о поступлении товаров. Благодаря этому можно проверить, все ли данные указаны верно.

Если товар от поставщика приходит с одним наименованием, а приходовать нужно с другим, программу достаточно один раз «научить», как значится данная номенклатура у вас. Так, если в номенклатуре поставщика мука, например, называется «Мука пшеничная», а в базе – «Пшеничная мука», программа не найдет соответствие и выделит такое поле красным. Надо нажать на это поле, выбрать из базы соответствующую номенклатуру (или ввести 1 раз вручную) – и в следующий раз программа уже запомнит и подберет соответствие самостоятельно.

Также программа проверяет расчет НДС. Даже если случается ошибка в цифрах, происходит автоматическая проверка: программа сверит количество, сумму, цену, ставку НДС, сумму НДС и итоговую сумму с НДС. В случае расхождения программа выделит поля, нуждающиеся в проверке.

В результате информация будет внесена, и вам останется при необходимости заполнить остальные поля (например, «Склад») и провести документ. Программа становится незаменимым помощником в тех случаях, когда вы получаете товарные накладные со списком наименований более 10 строк.

Попробуйте сами! По этой ссылке можно скачать бесплатную лайт-версию «Скан-Загрузки документов».

Скачать лайт-версию

Ответы на вопрос:

Здравствуйте. Главное что бы в договоре поставки, были верные реквизиты.

Вам помог ответ?ДаНет

нет не трагично, будет действительна и даже в этом случае

Вам помог ответ?ДаНет

Похожие вопросы

Считается ли это нарушением условий договора?

Что если в гос. контракте указаны одни банковские реквизиты компании (поставщика) а в накладной на товар указаны реквизиты другого банка но тоже нашего. Считается ли это нарушением условий договора?

Подскажите, кто ответственен?

В договоре подряда были неверно указаны банковские реквизиты организации, я оплатила и деньги ушли непонятно куда. Подскажите, кто ответственен? И как вернуть деньги?

Счет на оплату цена

Поставщик выставил счет на оплату товара по правильной цене и счет был оплачен покупателем, но при отгрузке товара в товарной накладной ошибочно была указана цена ниже, чем указана в счете и оплачена покупателем. Поставщик направил письмо с разъяснением о том, что в товарной накладной была допущена ошибка и приложил верный вариант товарной накладной. Покупатель отказывается его подписывать и просит вернуть излишне оплаченные по счету деньги. Как доказать, что цена в счете указана верно, а в товарной накладной — ошибочно занижена.

Как доказать, что цена в счете указана верно, а в товарной накладной — ошибочно занижена.

Поставщик выставил счет на оплату товара по правильной цене и счет был оплачен покупателем, но при отгрузке товара в товарной накладной ошибочно была указана цена ниже, чем указана в счете и оплачена покупателем. Поставщик направил письмо с разъяснением о том, что в товарной накладной была допущена ошибка и приложил верный вариант товарной накладной. Покупатель отказывается его подписывать и просит вернуть излишне оплаченные по счету деньги. Как доказать, что цена в счете указана верно, а в товарной накладной — ошибочно занижена.

Публикации

0

299

- 1. Как правильно внести обязательные реквизиты в товарную накладную в 2018

- 2. Какие реквизиты нужны для товарной накладной:

- 3. Ошибки в ТОРГ-12, влияющие на вычет НДС

- 4. Какие данные в товарной накладной нужны для платежей

Товарная накладная является первичным документом, указывающим право передачи собственности имущества владельца другому лицу. И как любой документ содержит обязательные реквизиты товарной накладной. При оформлении первички бухгалтер должен обратить внимание на вписываемую информацию, так как из-за неправильного заполнения налоговая служба не примет к вычету НДС у налогоплательщика.

Как правильно внести обязательные реквизиты в товарную накладную в 2018

При оформлении накладной важно обратить внимание на пункты, затрудняющие выявить налоговой инспекцией сведения о поставщике и покупателе, наименовании и стоимости товаров. Так, например, если в товарной накладной неверно указаны банковские реквизиты сторон, номер телефона, адрес, то это не будет считаться ошибкой для учета расходов и начислению НДС.

Также при использовании неутвержденной формы организация обязана указывать обязательные реквизиты в товарной накладной. Так как с 1 июля 2017 года ТОРГ-12 считается индивидуально разработанной формой, а не рекомендованной ФНС. При требовании налоговой инспекции предоставить в 2018 году товарные накладные, компания может сдать прежнюю форму в электронном виде только с бумажным вариантом накладной.

Какие реквизиты нужны для товарной накладной:

- название документа и дата составления;

- кем выдана накладная;

- содержание факта хозяйственной жизни;

- единица измерения;

- должность, подпись, фамилия и инициалы лица, оформившего накладную;

- подписи лиц, указанные в документе. В товарной накладной лучше ставить личную подпись, а не факсимиле.

Ошибки в ТОРГ-12, влияющие на вычет НДС

При обнаружении налоговой службой ошибки, которая влияет на расчет НДС и суммы расходов, отчетность не будет принята из-за несоблюдения правил учета в организации.

На что обратить внимание при выписывании товарной накладной:

- В товарной накладной не указана дата принятия и отгрузки товара.

Отсутствие даты указывает на то, что получателю не доставлен товар, следовательно, сумма оплаты не включается в общие расходы. Но согласно законодательству, обязательным реквизитом считается только дата составления товарной накладной, а не дата принятия товара.

- 4>Не указаны реквизиты доверенности лица, подписавшего товарную накладную. К накладной обязательно прикладывается копия доверенности, подтверждая факт наличия полномочий на подписание документа. Так, например, когда неверно вписана дата доверенности в товарную накладную продавец несет ответственность за оформление. Поэтому указание реквизитов доверенности не считается обязательным, потому что не оказывает влияние на доказательство поставки или отгрузки товара.

- 4>В накладной нет расшифровки подписи или должности лица, оформившего документ.Несмотря на то, что расшифровка подписи и должности в накладной числятся среди обязательных реквизитов, данная ошибка считается нарушением порядка ведения учета. Подтвердить поставку товара можно путем предоставления документов покупателем. Таких как, договор купли-продажи, акт сверки, транспортная накладная, карточки счетов 10 или 41. Кроме того отсутствие расшифровки не повлияет на распознавании сведений продавца, покупателя, объема и вида товара, даты отпуска. Таким образом, при наличии ошибки в отсутствии расшифровки затраты на приобретение товара покупатель может включить в расходы организации при расчете вычета НДС.

- 4>Не внесены сведения из транспортной накладной.При доставке товара транспортной организацией в первичку вписывается номер и дата транспортной накладной. В бухучет получатель товара вносит информацию по товарной накладной, а не указание реквизита не оказывает влияние на оприходование продукции.

- 4>Не вписана масса брутто.Массу брутто − вес товара с тарой или упаковкой − не обязательно отмечать в качестве реквизита при оприходовании товара поштучно или по весу.

- 4>Цена указана с НДС При заполнении накладной продавец указывает цену, сумму без НДС, расчет и сумму с учетом НДС. В случаях если товар указан с НДС в строке 11 товарной накладной, то по решению налоговой службы возможно доначисление суммы налога организации.

- 4>Не указан шифр ОКДП В случае если не указан ОКДП в товарной накладной, риски не начисления вычета к НДС минимальны. Так как накладную заполняет продавец, то указывает свой вид по ОКДП, не препятствующий получению данных налоговой инспекцией о покупателе (налогоплательщике).

Какие данные в товарной накладной нужны для платежей

Для перечисления денежных средств по сделке между продавцом и покупателем составляется договор с указанием платежных реквизитов. А товарная накладная доказывает факт отгрузки и оприходования товара. Так как на практике иногда дата договора и дата накладной не всегда совпадают, потому что поставка товара произошла позже заключения договора.

НДС начисляется по дате товарной накладной, а не по дате составления договора купли-продажи или дате оплаты. В ст.167 п.1 НК РФ указано, что сумма налога подлежит перечислению в том периоде, когда произведена отгрузка товара независимо от факта перечисления денежных средств. И доказательством получения груза считается правильно оформленная товарная накладная.

Банковские реквизиты вписываются по желанию сторон: в товарной накладной указывается номер расчетного счета продавца, БИК и номер корреспондирующего счета. При автоматизированном учете у грузоотправителя программа автоматически включает информацию с банковскими реквизитам в поле «Поставщик».

В товарной накладной неверно указан банк: является ли это ошибкой?

Дорогие, форумчане, здравствуйте.

в товарной накладной в пункте грузополучатель и плательщик -это одно лицо, указан банк не верно, это ошибка?

Цитата (Алёна2014):в товарной накладной в пункте грузополучатель и плательщик -это одно лицо, указан банк не верно, это ошибка?

Здравствуйте.

Не является ошибкой не верный банк, т.к. в обязательных реквизитов, банка нет (п. 2 ст. 9 Федеральный закон от 06.12.2011 N 402-ФЗ )

Заполнить путевой лист со всеми обязательными реквизитами в специальном сервисе

Как известно, при налоговой проверке специалисты ФНС уделяют немало внимания товарно-транспортным накладным (ТТН). Это вполне логично, ведь при отсутствии или неправильном оформлении этого документа инспекторы могут не признать расходы и отказать в вычете НДС. Что же чаще всего становится поводом для возникновения вопросов по оформлению ТТН у налоговиков? Об этом вы сможете узнать из нашей статьи.

Товарно-транспортная накладная — унифицированная форма 1-Т, утвержденная постановлением Госкомстата России от 28.11.97 № 78. Этот первичный документ подтверждает факт заключения договора перевозки и служит основанием для расчета между его сторонами. Кроме того, ТТН предназначена для учета движения товарно-материальных ценностей: на ее основании отправитель груза списывает товар, а получатель принимает его к учету. Налоговая служба придерживается мнения, что любые перевозки грузов, помимо случаев, когда покупатель забирает товар самостоятельно, необходимо сопровождать составлением ТТН. Чтобы сделать это правильно, стоит обратить внимание на самые распространенные претензии специалистов ФНС к рассматриваемому первичному документу.

Содержание

- Несоответствие номенклатуры товаров в ТТН и других документах

- Незаполнение либо неполное заполнение транспортного раздела ТТН

- Указание в ТТН незарегистрированного либо неподходящего транспорта

- Указанный в ТТН пункт разгрузки вызывает сомнения

- Перевозчик отрицает знакомство с грузополучателем

Несоответствие номенклатуры товаров в ТТН и других документах

Самое очевидное нарушение, которое обязательно привлечет внимание проверяющих — перечень товаров в ТТН не соответствует тому, что указано в договоре на перевозку, а также прочих товаросопроводительных и транспортных документах. По мнению специалистов ФНС, это может говорить о фиктивном характере сделки. Позицию налоговиков поддерживают и арбитражные суды (постановление ФАС Уральского округа от 11.04.13 №Ф09-1788/13). Во избежание подобных подозрений следует следить за тем, чтобы номенклатура товаров в договоре, ТТН, счете-фактуре и товарной накладной была полностью идентична.

Незаполнение либо неполное заполнение транспортного раздела ТТН

Рассматриваемый документ состоит из двух разделов. В первом из них, товарном, указываются характеристики перевозимых товарно-материальных ценностей, а именно количество, масса, цена, упаковка и прочие данные. По поводу заполнения этого раздела обычно вопросов не возникает.

А вот второму разделу, транспортному, на практике уделяют внимания не все организации. Порой эта часть документа остается полностью или частично незаполненной, несмотря на то, что правила требуют заполнять и ее. Здесь указываются различные сведения о доставке товара: марка и номер автомобиля, имя водителя, номер его удостоверения и другая информация.

На пустоту этого раздела инспекторы непременно обратят внимание и могут счесть сделку фиктивной со всеми вытекающими последствиями. Как показывает судебная практика, в этом вопросе арбитры в основном поддерживают мнение налоговой службы (постановление АС Западно-Сибирского округа от 19.01.15 №А27-4455/2014, постановление АС Западно-Сибирского округа от 20.05.15 №А70-6399/2014).

Указание в ТТН незарегистрированного либо неподходящего транспорта

Еще одна группа нарушений, которые могут кончиться для организации штрафами и доначислениями налогов, связана с характеристиками указанных в ТТН автомобилей. Сюда можно отнести транспорт:

- незарегистрированный в ГИБДД;

- принадлежащий не компании-перевозчику, а другим лицам;

- неподходящий для транспортировки указанного груза.

Первые два факта выясняются при запросе в Госавтоинспекцию, к чему проверяющие могут прибегнуть в целях подтверждения достоверности данных. При выявлении такой информации у инспекторов будут веские причины подозревать фиктивность сделки, не принять расходы и отказать в вычете по НДС. И суд, как показывает практика, скорее всего, встанет на сторону ФНС (постановление АС Западно-Сибирского округа от 07.04.15 №А75-8836/2012). Избежать такой ситуации несложно, если заранее затребовать у транспортной компании копии всех документов на автомобиль, а после составления ТТН сверить эти данные.

Что касается непригодности транспортного средства для перевозки указанного в ТТН товара, то тут инспекторы оценивают физические характеристики того и другого. Иначе говоря, они определяют, мог ли конкретный автомобиль доставить данное количество груза. Если у проверяющих возникают какие-либо сомнения, то они могут заподозрить налогоплательщика в недобросовестности и отказать в принятии расходов по сделке. Тот факт, что она носила реальный характер, придется доказывать в суде, и тут все зависит от конкретных обстоятельств. В судебной практике есть дела, в которых арбитры поддерживали как позицию ФНС, так и налогоплательщиков.

В частности, одной из Ставропольских компаний удалось доказать, что их водитель на легковом автомобиле смог развести товар по нескольким ТТН всего за один рейс. Арбитр принял во внимание, что транспортное средство эксплуатировалось с прицепом, и поддержал позицию компании (постановление АС Северо-Кавказского округа от 09.02.15 №А63-7198/2013). А в другом случае тот же самый арбитражный суд встал на сторону инспекторов ФНС, которые утверждали, что задокументированный в ТТН объемный груз невозможно перевезти на указанных там же легковых машинах. Справедливости ради отметим, что в этом случае несоответствие транспорта перевозимому грузу стало одним из признаков фиктивности сделки наряду с отсутствием у компании штата, расчетного счета и другими (постановление АС Северо-Кавказского округа от 20.04.15 №А63-7807/2014).

Указанный в ТТН пункт разгрузки вызывает сомнения

С точки зрения реальности сделки имеет не последнее значение и то, где был товар разгружен. А именно: есть ли по указанному адресу складское помещение, подходит ли оно для принятия указанного количества товара, связывают ли налогоплательщика с местом выгрузки какие-либо хозяйственные отношения. Все это инспекторы могут узнать в ходе проверки, сделав запросы в соответствующие организации. Если выявится спорная информация, у инспекторов могут возникнуть подозрения, что перевозка состоялась только «на бумаге».

В арбитражной практике по этому поводу есть решения как в пользу налоговой службы, так и в пользу компаний (предпринимателей). При наличии других признаков недобросовестности налогоплательщика — например, непредоставлении отчетности в ФНС, отсутствии имущества и прочих — суд может расценить сомнительное место разгрузки, как показатель фиктивности сделки (постановление АС Северо-Кавказского округа от 11.06.15 №А25-841/2014). Но есть и противоположные исходы, например, постановление АС Северо-Западного округа от 28.07.15 №А52-3102/2014.

Перевозчик отрицает знакомство с грузополучателем

Если какие-либо параметры ТТН вызывают сомнения проверяющих, они, как было сказано выше, заподозрят, что сделка была фиктивной. Чтобы удостовериться в обратном, инспекторы могут обратиться за информацией к перевозчику. Тот должен подтвердить факт доставки товара в адрес проверяемого налогоплательщика, иначе убедить ФНС в реальности сделки последнему не удастся. И тогда придется платить доначисленные налоги и штрафы либо отстаивать свою правоту в суде.

Арбитры по подобным делам выносят разные решения в зависимости от показаний представителей перевозчика. Если, например, водитель, указанный в ТТН, не может вспомнить каких-то деталей, вплоть до поставщика товара, но в целом факт доставки груза не отрицает, то у грузополучателя есть шансы побороться за свою позицию. В судебной практике решения в пользу налогоплательщика в делах подобного рода есть, например, постановление АС Северо-Кавказского округа от 09.02.15 №А63-7198/2013. Однако при отрицании перевозчиком факта доставки в адрес компании она практически полностью теряет шансы доказать, что сделка была реальной, особенно если против этого найдутся дополнительные аргументы (постановление АС Северо-Кавказского округа от 06.06.15 №А32-43413/2013).