1. Данные, содержащиеся в первичных учетных документах, подлежат своевременной регистрации и накоплению в регистрах бухгалтерского учета.

2. Не допускаются пропуски или изъятия при регистрации объектов бухгалтерского учета в регистрах бухгалтерского учета, регистрация мнимых и притворных объектов бухгалтерского учета в регистрах бухгалтерского учета. Для целей настоящего Федерального закона под мнимым объектом бухгалтерского учета понимается несуществующий объект, отраженный в бухгалтерском учете лишь для вида (в том числе неосуществленные расходы, несуществующие обязательства, не имевшие места факты хозяйственной жизни), под притворным объектом бухгалтерского учета понимается объект, отраженный в бухгалтерском учете вместо другого объекта с целью прикрыть его (в том числе притворные сделки). Не являются мнимыми объектами бухгалтерского учета резервы, фонды, предусмотренные законодательством Российской Федерации, и расходы на их создание.

(часть 2 в ред. Федерального закона от 21.12.2013 N 357-ФЗ)

(см. текст в предыдущей редакции)

3. Бухгалтерский учет ведется посредством двойной записи на счетах бухгалтерского учета, если иное не установлено федеральными стандартами. Не допускается ведение счетов бухгалтерского учета вне применяемых экономическим субъектом регистров бухгалтерского учета.

(в ред. Федерального закона от 21.12.2013 N 357-ФЗ)

(см. текст в предыдущей редакции)

4. Обязательными реквизитами регистра бухгалтерского учета являются:

1) наименование регистра;

2) наименование экономического субъекта, составившего регистр;

3) дата начала и окончания ведения регистра и (или) период, за который составлен регистр;

4) хронологическая и (или) систематическая группировка объектов бухгалтерского учета;

5) величина денежного измерения объектов бухгалтерского учета с указанием единицы измерения;

6) наименования должностей лиц, ответственных за ведение регистра;

7) подписи лиц, ответственных за ведение регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

5. Формы регистров бухгалтерского учета утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета. Формы регистров бухгалтерского учета для организаций бюджетной сферы устанавливаются в соответствии с бюджетным законодательством Российской Федерации.

(в ред. Федерального закона от 26.07.2019 N 247-ФЗ)

(см. текст в предыдущей редакции)

6. Регистр бухгалтерского учета составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью.

7. В случае, если законодательством Российской Федерации или договором предусмотрено представление регистра бухгалтерского учета другому лицу или в государственный орган на бумажном носителе, экономический субъект обязан по требованию другого лица или государственного органа изготавливать за свой счет на бумажном носителе копии регистра бухгалтерского учета, составленного в виде электронного документа.

8. В регистре бухгалтерского учета не допускаются исправления, не санкционированные лицами, ответственными за ведение указанного регистра. Исправление в регистре бухгалтерского учета должно содержать дату исправления, а также подписи лиц, ответственных за ведение данного регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

9. В случае, если в соответствии с законодательством Российской Федерации изымаются регистры бухгалтерского учета, в том числе в виде электронного документа, копии изъятых регистров, изготовленные в порядке, установленном законодательством Российской Федерации, включаются в состав документов бухгалтерского учета.

Даже если в регистрах налогового учета отсутствуют обязательные реквизиты, это не является основанием для привлечения компании к ответственности, предусмотренной статьей 120 НК РФ. Ведь под грубым нарушением правил учета доходов, расходов и объектов налогообложения понимается отсутствие этих регистров (а не отдельных реквизитов), или систематическое (два раза и более в течение календарного года) несвоевременное/неправильное отражение в них хозяйственных операций. К такому выводу пришел Арбитражный суд Западно-Сибирского округа от 12.03.15 № А27-15466/2014.

Суть спора

Инспекция оштрафовала компанию на основании статьи 120 Налогового кодекса в размере 30 тыс. рублей. Напомним, что эта статья устанавливает ответственность за грубое нарушение правил учета доходов и (или) расходов и (или) объектов налогообложения. Грубое нарушение, по мнению инспекторов, выразилось в составлении регистров налогового учета по НДФЛ без обязательных реквизитов.

Решение суда

Однако суды трех инстанций признали штраф незаконным. Арбитры напомнили, что перечень грубых нарушений является закрытым. Под грубым нарушением понимается отсутствие первичных документов, счетов-фактур, регистров бухгалтерского учета или налогового учета, либо систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухучета, в регистрах налогового учета и в отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений.

Отсутствие некоторых реквизитов в регистрах налогового учета по НДФЛ не подпадает под понятие грубого нарушения, установленное статьей 120 Налогового кодекса. Следовательно, оснований для штрафа в рассматриваемом случае нет.

Минфин России уточнил, что если в регистрах налогового учета не указаны обязательные реквизиты, это никоим образом не является поводом для привлечения предприятия к ответственности согласно статье № 120 Налогового Кодекса Российской Федерации. Если говорить о грубых нарушениях общепринятых правил учета расходов, доходов и объектов налогообложения, то под ними обычно подразумевается полное (а не частичное) отсутствие этих регистров, ибо регулярное (от двух раз в течение года) неправильное или несвоевременное отражение хозяйственных операций.

Такое решение вынес Арбитражный суд Западно-Сибирского округа в ответ на возникший конфликт между московской компанией и налоговой инспекцией. Решение № А27-15466/2014 в пользу компании было вынесено от 12.03.15 . Суть проблемы состояла в том, что налоговая инспекция на основании статьи 120 НК РФ оштрафовала компанию на 30 тысяч российских рублей. Поводом для вынесения штрафа (по мнению инспекторов) стало грубое нарушение правил учета расходов и доходов объектов налогообложения, а именно — составление без обязательных реквизитов регистров налогового учета по НДФЛ. После соответствующего судебного разбирательства суды трех инстанций официально признали начисленный штраф беспочвенным и незаконным.

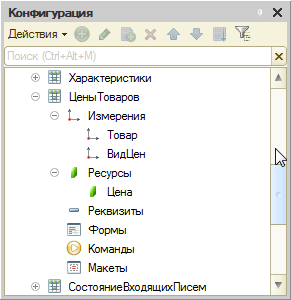

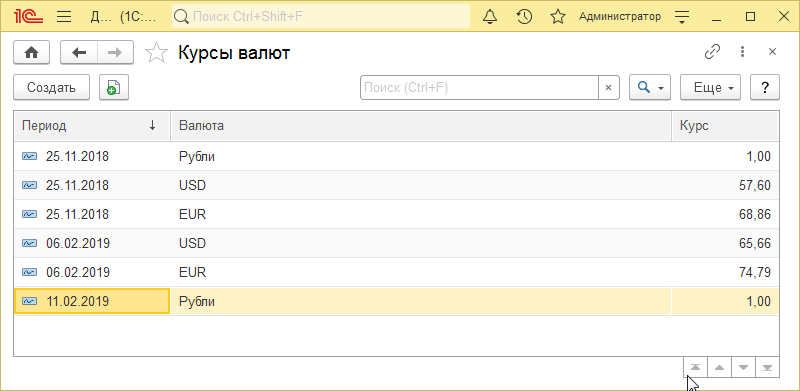

Регистр сведений

Регистры сведений — это прикладные объекты конфигурации. Они позволяют хранить в прикладном решении произвольные данные в разрезе нескольких измерений. Например, в регистре сведений можно хранить курсы валют в разрезе валют, или цены предприятия в разрезе номенклатуры и типа цен.

Структура

Информация в регистре сведений хранится в виде записей, каждая из которых содержит значения измерений и соответствующие им значения ресурсов.

Измерения регистра описывают разрезы, в которых хранится информация, а ресурсы регистра непосредственно содержат хранимую информацию. Например, для регистра сведений Цены товаров, который имеет следующую структуру:

записи, хранимые в базе данных, будут выглядеть следующим образом:

Вместе с каждой записью, находящейся в регистре сведений, можно хранить дополнительную произвольную информацию. Для этого служат реквизиты регистра сведений.

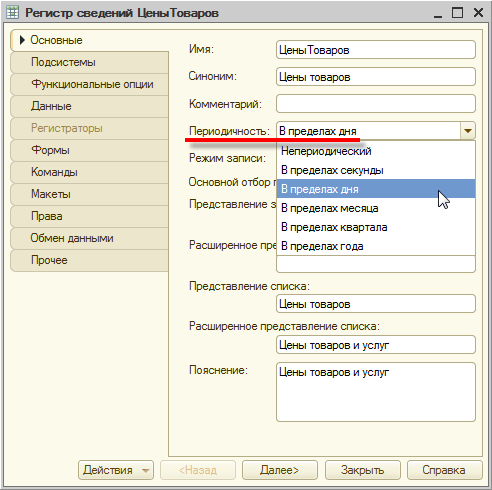

Периодичность

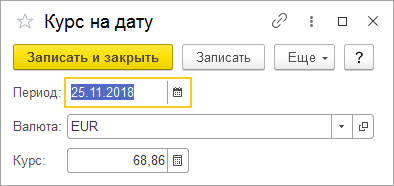

Одной из возможностей регистра сведений является хранение данных не только в разрезе указанных измерений, но и в разрезе времени. Разработчик может указать минимальную периодичность, с которой записи будут заноситься в регистр:

В этом случае к каждой записи регистра будет добавляться поле Период, хранящее дату, которой были внесены записи в регистр. Использование периодичности регистра сведений позволяет не просто хранить статические данные, но и отслеживать их изменение во времени.

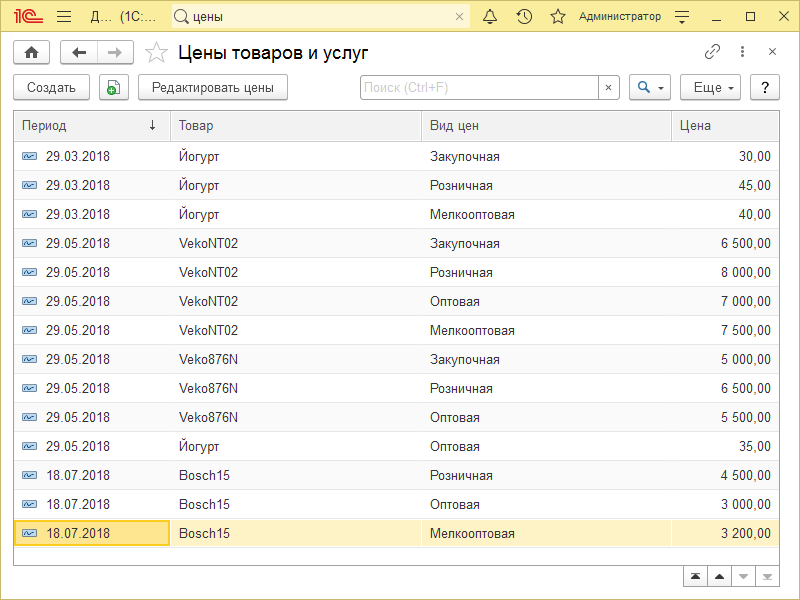

Например, периодический регистр сведений Цены товаров может не только хранить информацию о том, какова цена на определенную номенклатуру сейчас, но и о том, как она изменялась в прошлом (или будет изменяться в будущем):

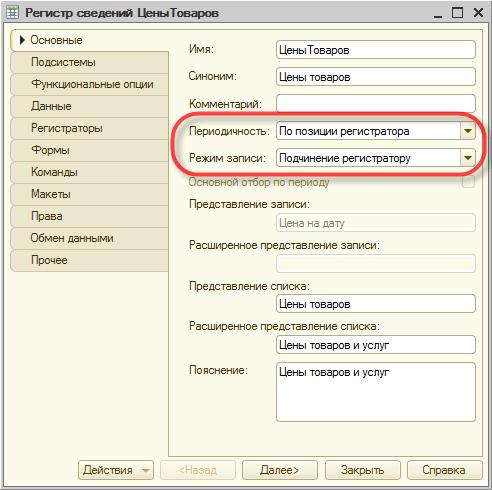

Подчинение регистратору

Внесение изменений в регистр сведений может выполняться как вручную, так и при помощи документов. В случае, когда изменения в регистр сведений вносятся с помощью документов, к каждой записи регистра добавляется специальное поле, в котором хранится информация о регистраторе — документе, с которым связана эта запись. В процессе создания прикладного решения разработчик указывает, какой именно режим записи будет использоваться данным регистром сведений:

Использование режима записи Подчинение регистратору может потребоваться в случае, когда логика работы прикладного решения требует того, чтобы изменения, выполняемые в регистре сведений, были жестко связаны с документами, фиксирующими факты хозяйственной деятельности.

Например, изменение цен компании может производиться только определенным кругом лиц, и каждое такое изменение должно сопровождаться «бумажным» документом. В этом случае можно использовать режим подчинения регистратору, при котором изменение цен может быть выполнено только специальным документом — Изменение цен товаров.

Уникальность записей

Система обеспечивает контроль уникальности записей, хранящихся в регистре сведений. Таким образом, в регистре сведений не может находиться двух одинаковых записей. Одинаковыми считаются записи, у которых совпадает ключ записи. Ключ записи формируется системой автоматически, на основании значений, содержащихся в полях записи, и зависит от вида регистра сведений.

В общем случае в формировании ключа записи будут участвовать значения регистратора, периода и значения измерений. Таким образом, например, в непериодическом регистре сведений Цены товаров с независимым режимом записи не может существовать двух записей о розничной цене конфет ассорти. Точно так же, как в периодическом регистре сведений Цены товаров, подчиненном регистратору, не может существовать двух записей о розничной цене конфет ассорти, внесенных одной и той же датой, одним и тем же документом Изменение цен товаров.

Формы

Для того чтобы пользователь мог просматривать и изменять данные, содержащиеся в регистре сведений, система поддерживает несколько форм представления регистра. Система может автоматически генерировать все нужные формы регистра. Наряду с этим разработчик имеет возможность создать собственные формы, которые система будет использовать вместо форм по умолчанию:

Форма списка

Для просмотра данных, содержащихся в регистре сведений, используется форма списка. Она позволяет выполнять навигацию по регистру, добавлять, помечать на удаление и удалять записи регистра. Форма списка позволяет выполнять сортировку и отбор отображаемой информации по нескольким критериям:

Форма записи

Для просмотра и изменения отдельных записей регистра сведений используется форма записи. Как правило, она представляет данные в удобном для восприятия и редактирования виде:

Функциональные возможности регистра сведений

Основными функциональными возможностями, которые предоставляет регистр сведений разработчику, являются:

- создание, изменение и удаление записей;

- выбор записей в заданном интервале по заданным критериям;

- выбор записей по регистратору;

- получение значений ресурсов записей, соответствующих указанному периоду и значениям измерений;

- получение значений ресурсов наиболее ранних и наиболее поздних записей регистра, соответствующих указанному периоду и значениям измерений.

Как создать регистр налогового учета

Чтобы использовать регистры налогового учета, придется затратить время на разработку их формы, а затем закрепить их в приложении к учетной политике, издав соответствующий приказ (абз. 7 ст. 314 НК РФ).

О нюансах формирования налоговой учетной политики читайте в статье «Как составить налоговую политику организации?».

Законодатель не ограничивает налогоплательщиков в выборе вида и формы этих документов, поэтому регистры налогового учета могут выглядеть по-разному. Объем содержащейся в них информации должен давать представление о том, на основании каких документов и каким образом сформирована налогооблагаемая база. Размещение данных в регистре может быть любым (в табличной или текстовой форме) — эти особенности предусматриваются при разработке форм регистров налогового учета.

Единственное, в отношении чего нельзя проявлять инициативу при оформлении регистров налогового учета, — это обязательные реквизиты. Их состав должен соответствовать НК РФ. Например, при расчете налога на прибыль используются регистры налогового учета, содержащие следующую информацию (абз. 10 ст. 313 НК РФ):

- наименование регистра;

- дату составления;

- натуральные (если это возможно) и денежные измерители операции;

- наименование объектов учета или хозяйственных операций;

- подпись ответственного за составление регистра лица и ее расшифровку.

Вести такие регистры можно любым удобным для налогоплательщика способом: на бумаге или электронно.

Какие налоговые регистры существуют по НДС? Ответ на этот вопрос смотрите в Готовом решении от КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Требования к налоговым регистрам

Из ст. 314 НК РФ следует, что регистры налогового учета (НУ) заполняются на основании первичных учетных документов непрерывно в хронологическом порядке. Это означает, что беспорядочное или безосновательное занесение данных в регистр, а также пропуски или какие-либо изъятия не допускаются.

ВАЖНО! Расшифровка словосочетания «первичный учетный документ» в НК РФ отсутствует, поэтому подтверждением записей в НУ может служить бухгалтерская первичка (письмо Минфина России от 17.01.2014 № 03-03-06/1/1156).

Не следует забывать, что сформированные налоговые регистры необходимо защищать от несанкционированного исправления. Любые ошибки в регистрах налогового учета исправляются только при соответствующем обосновании, а ответственный исполнитель заверяет все внесенные корректировки своей подписью и указывает дату.

ВАЖНО! Информация, отраженная в регистрах налогового учета, представляет собой налоговую тайну. За ее разглашение (в том числе налоговиками) предусмотрена административная и уголовная ответственность (письмо Минфина России от 12.04.2011 № 03-02-08/41).

Подробнее о требованиях к налоговому учету и налоговым регистрам читайте здесь.

Регистры налогового учета по налогу на прибыль

Для заполнения «прибыльной» декларации понадобится минимум 2 регистра НУ: один по учету доходов, другой по расходам. Информация о полученных доходах и произведенных расходах, сформированная по нормам НУ, позволит определить прибыль — объект налогообложения, без которого расчет самого налога на прибыль невозможен.

О том, какой может быть налоговая база для разных видов налогов, читайте в статье «Основные элементы налогообложения и их характеристика».

Дополнительные регистры придется оформить в случае, когда у налогоплательщика множество видов деятельности, а также, помимо стандартных хозяйственных операций, проводятся операции с особыми условиями перехода права собственности или по которым предусмотрен специальный порядок формирования налоговой базы.

ВАЖНО! Если налогоплательщик не может или не хочет разрабатывать регистры налогового учета, но при этом не желает быть наказанным по ст. 120 НК РФ за их отсутствие, он вправе воспользоваться готовыми. Их формы можно найти в рекомендациях МНС России «Система налогового учета, рекомендуемая МНС России для исчисления прибыли в соответствии с нормами главы 25 НК РФ» от 19.12.2001.

Пример

Специалисты ООО «Ритм» отражают необходимую для расчета налога на прибыль за год информацию в следующих регистрах налогового учета (РНУ):

- РНУ «Доходы от реализации» ООО «Ритм»;

- РНУ «Расходы, уменьшающие доходы от реализации» ООО «Ритм»;

- РНУ «Внереализационные доходы» ООО «Ритм»;

- РНУ «Внереализационные расходы» ООО «Ритм».

Учитывая, что в указанный период внереализационные доходы и расходы у ООО «Ритм» отсутствовали, остановимся подробнее на оформлении регистров налогового учета полученных доходов и осуществленных расходов по основной деятельности.

О нюансах организации налогового учета по налогу на прибыль рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и переходите к Готовому решению бесплатно.

«Доходный» регистр НУ

Продолжение примера

Доходы ООО «Ритм» в отчетном периоде складывались из следующих компонентов:

- выручка от реализации продукции собственного изготовления (50 367 000 руб.);

- выручка от реализации покупных изделий (30 590 000 руб.)

- выручка от реализации прочего имущества (300 000 руб.);

ВАЖНО! Учесть в «доходной» части необходимо всю сумму реализованной за отчетный период продукции, за исключением доходов, перечисленных в ст. 251 НК РФ.

О том, какие доходы отражены в ст. 251 НК РФ, читайте в материале «Ст. 251 НК РФ: вопросы и ответы».

ВАЖНО! Оформляя РНУ «Доходы от реализации», не следует забывать, что выручку в регистре и налоговой декларации необходимо указывать без учета НДС и акцизов (п. 1 ст. 248 НК РФ).

Информация для заполнения «доходного» РНУ берется из данных бухучета (по счетам 90 «Продажи» и 91 «Прочие доходы и расходы»).

На нашем сайте вы можете скачать заполненные регистры налогового учета, образецкоторого, относящийся к доходам, оформлен по данным рассмотренного примера.

Скачать образец регистра налогового учета «Доходы от реализации»

Как заполнить «расходный» налоговый регистр

С заполнением «расходных» регистров налогоплательщики могут испытывать определенные трудности. Это связано с тем, что признание расходов в налоговом учете не всегда совпадает с отражением аналогичных расходов в бухучете. Так что использовать бухгалтерские учетные регистры без внесения в них дополнительных корректировок не всегда представляется возможным.

К примеру, отдельные виды расходов в БУ отражаются в полном объеме, а в НУ нормируются (рекламные, представительские и т. д.). А некоторые виды затрат налоговое законодательство вообще запрещает признавать в составе расходов, формирующих налогооблагаемую базу по налогу на прибыль.

О нюансах признания прочих расходов, связанных с производством и реализацией, читайте здесь.

Продолжение примера

Специалист ООО «Ритм» сформировал РНУ «Расходы, уменьшающие доходы от реализации», в котором отразил следующие виды расходов: затраты на основное сырье и материалы, зарплату вместе с начисленными страховыми взносами, амортизацию имущества ООО «Ритм», расходы на тепло, воду, электроэнергию и др.

Информацию для заполнения регистра бухгалтер взял из данных бухучета (по счетам 20, 26, 44, 91 и др.). В отчетном периоде фирма не осуществляла расходов, признание которых в НУ не совпадает с правилами БУ, поэтому корректировать данные бухучета не пришлось.

Образец заполненного регистра налогового учета «Расходы, уменьшающие доходы от реализации» вы также можете скачать на нашем сайте.

Скачать образец регистра налогового учета «Расходы уменьшающие доходы от реализации»

ВАЖНО! Если налоговые расходы превысили налоговые доходы и налогооблагаемая база по прибыли в каком-то из периодов (налоговом или отчетном) отсутствует, декларацию налоговикам все равно представить необходимо (п. 1 ст. 289 НК РФ).

Итоги

Регистры налогового учета разрабатываются самим налогоплательщиком, а их форма утверждается в качестве приложения к налоговой учетной политике. Они могут быть составлены в электронном виде или на бумаге — это значения не имеет. Главное — наличие в них обязательных реквизитов, установленных НК РФ. К информации, отражаемой в регистрах, предъявляется основное требование: все записи должны быть обоснованы и достоверны, а из содержания регистра должно быть понятно, как сформирована налогооблагаемая база.

Если регистры налогового учета налогоплательщиком не ведутся, возможны штрафные санкции со стороны налоговиков по ст. 120 НК РФ.

Налоговые регистры, образцы которых вы можете скачать на нашем сайте, позволяют сгруппировать имеющуюся информацию о доходах и расходах компании и правильно рассчитать налог на прибыль.

Источники:

Налоговый кодекс РФ

Добавить в «Нужное»

Реквизиты бухгалтерских документов

В отдельных консультациях мы рассматривали сущность и назначение бухгалтерских документов, а также их классификацию. В настоящем материале расскажем об основных реквизитах бухгалтерских документов.

Реквизиты первичных документов

Несмотря на то, что форма первичного документа может быть как обязательная к применению, так и разрабатываемая организацией самостоятельно, бухгалтерское законодательство содержит перечень реквизитов, которые должны присутствовать в любом первичном документе. Этим достигается своего рода унификация и стандартизация бухгалтерских документов.

К таким обязательным реквизитам относятся (ч. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ):

- наименование документа;

- дата составления документа;

- наименование организации, составившей документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лиц, совершивших сделку, операцию и ответственных за ее оформление, либо наименование должности лиц, ответственных за оформление свершившегося события;

- подписи данных лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Реквизиты бухгалтерских регистров

Формы регистров синтетического и аналитического учета организация разрабатывает самостоятельно, соблюдая наличие в них следующих обязательных реквизитов (ч. 4 ст. 10 Федерального закона от 06.12.2011 № 402-ФЗ):

- наименование регистра;

- наименование организации, составившей регистр;

- дата начала и окончания ведения регистра и (или) период, за который составлен регистр;

- хронологическая и (или) систематическая группировка объектов бухгалтерского учета;

- величина денежного измерения объектов бухгалтерского учета с указанием единицы измерения;

- наименования должностей лиц, ответственных за ведение регистра;

- подписи лиц, ответственных за ведение регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Перечень приведенных выше обязательных реквизитов первичных учетных документов и регистров бухгалтерского учета не ограничивает право организации при оформлении бухгалтерских документов включать в них дополнительные реквизиты, если это необходимо для целей учета и управления исходя из специфики организации или ее вида деятельности.

Реквизиты бухгалтерской отчетности

Реквизиты форм бухгалтерской отчетности приведены в Приказе Минфина от 02.07.2010 № 66н, которым эти формы были утверждены.

![]() Форум для бухгалтера:

Форум для бухгалтера:

Содержание

- Ошибки в первичных учетных документах

- Ошибки в регистрах бухгалтерского учета

- Бухгалтерские записи по исправлению ошибок

- Исправление счетных ошибок по оплате труда

- Если ошибка в бухгалтерском учете повлияла на налоговый учет

- Регистры бухгалтерского учета госсектора

- 1. Инвентарная карточка учета нефинансовых активов (код формы 0504031)

- 2. Инвентарная карточка группового учета нефинансовых активов (код формы 0504032)

- 3. Опись инвентарных карточек по учету нефинансовых активов (код формы 0504033)

- Регистры бухгалтерского учета

- Виды регистров

- Формы

- Реквизиты и правила ведения

- Порядок хранения

Как показывает практика, при ведении бухгалтерского и налогового учета имеют место ошибки, ведь не ошибается только тот, кто ничего не делает. И, как правило, они обнаруживаются в результате контрольных мероприятий. Выявленные ошибки и их последствия подлежат обязательному исправлению. В статье проанализируем различные ситуации с ошибками, допускаемыми в бухгалтерском учете, и порядок их исправления. Расскажем также, что необходимо делать, если в результате бухгалтерской ошибки были искажены данные налогового учета и, соответственно, налоговой отчетности.

Причины допущения ошибок при ведении бухгалтерского учета бывают разные:

- неверное отражение данных в первичных учетных документах, в регистрах бухгалтерского учета;

- неточности в расчетах (счетные ошибки);

- неверная классификация хозяйственной операции (неверное применение аналитических кодов бюджетной классификации);

- неправильное отражение учетных данных при вводе их в программу;

- технический сбой программного обеспечения; и пр.

По своему характеру ошибки могут быть существенными и несущественными. Существенность ошибки учреждение определяет самостоятельно, исходя из величины искажения учетных и отчетных данных и иных факторов. В общем случае ошибка признается существенной, если она может повлиять на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за отчетный период, в котором допущено искажение данных. 📌 Реклама Отключить

Ошибки в первичных учетных документах

Если в первичном учетном документе обнаружена ошибка, то ее исправление допускается, если иное не установлено законодательством (п. 7 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»).

Не допускается принимать к бухгалтерскому учету документы с исправлениями, которыми оформляются операции с наличными или безналичными денежными средствами (п. 4.7 Указания ЦБ РФ от 11.03.2014 № 3210-У).

В соответствии с п. 10 Инструкции № 157н первичные учетные документы (за исключением кассовых документов), содержащие исправления, принимаются к бухгалтерскому учету в случае, когда исправления внесены по согласованию с лицами, составившими и (или) подписавшими эти документы. Вносимые в первичные учетные документы поправки должны содержать:

📌 Реклама Отключить

- надпись «Исправленному верить» (или «Исправлено»);

- дату внесения исправлений;

- подписи лиц, составивших и подписавших данные документы.

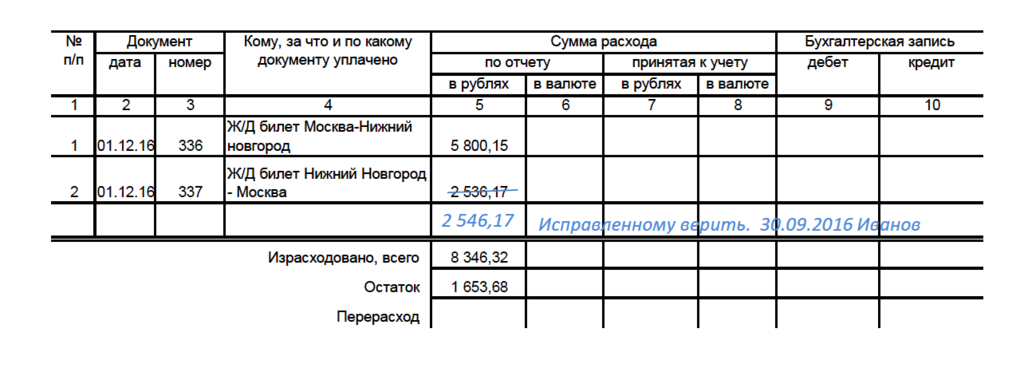

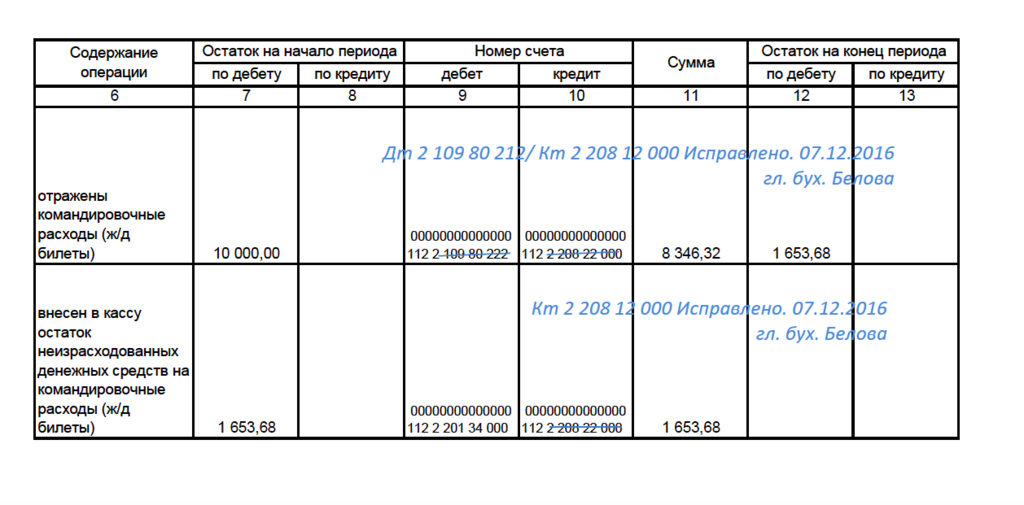

Работник ГАУ «Научно-исследовательский институт» В. П. Иванов 30.09.2016 предоставил в бухгалтерию на проверку авансовый отчет. До поездки в командировку для приобретения билетов ему был выдан аванс в размере 10 000 руб. Фактическая стоимость билетов составила 8 346,32 руб. При заполнении авансового отчета работник ошибочно указал сумму расхода на железнодорожный билет из Нижнего Новгорода в Москву – 2 536,17 руб. Правильная сумма – 2 546,17 руб. Общая сумма расходов отражена верно.

По результатам проверки работник, ответственный за составление авансового отчета, внес в него следующие исправления (приводится в сокращенном виде):

📌 Реклама Отключить

Если ошибка повлекла за собой необходимость внесения изменений в регистры бухгалтерского учета, то порядок ее исправления (после внесения правок в первичный учетный документ) будет таким.

Ошибки в регистрах бухгалтерского учета

Порядок исправления ошибок в регистрах бухгалтерского учета различается в зависимости от периода обнаружения ошибки и ее характера. Представим его в таблице с учетом п. 18 Инструкции № 157н и п. 11 Инструкции № 33н.

| Период обнаружения | Порядок исправления |

| Ошибка за отчетный период, обнаруженная до момента представления бухгалтерской (финансовой) отчетности и не требующая внесения изменения данных в журнал операций | Исправляется в регистре бухгалтерского учета путем зачеркивания тонкой чертой неправильных сумм и текста так, чтобы можно было прочитать зачеркнутое, и написания над зачеркнутым исправленного текста и суммы. Одновременно на полях против соответствующей строки за подписью главного бухгалтера делается надпись «Исправлено» |

| Ошибка, обнаруженная до момента представления бухгалтерской (финансовой) отчетности и требующая внесения изменений в журнал операций | Отражается последним днем отчетного периода дополнительной бухгалтерской записью либо бухгалтерской записью, оформленной способом «красное сторно», и дополнительной бухгалтерской записью |

| Ошибка, обнаруженная в регистрах бухгалтерского учета за отчетный период, за который бухгалтерская (финансовая) отчетность в установленном порядке уже представлена | Исправляется на дату обнаружения ошибки дополнительной бухгалтерской записью либо бухгалтерской записью, оформленной способом «красное сторно», и (или) дополнительной бухгалтерской записью |

| Ошибка, выявленная в бухгалтерском учете после сдачи бухгалтерской отчетности учредителю, в период, когда отчетность не успела пройти камеральную проверку | Отражается последним днем отчетного периода. Повторно бухгалтерская отчетность, составленная после исправления выявленной ошибкам, представляется учредителю (иным пользователям отчетности) с сопроводительным письмом, содержащим перечень внесенных изменений.

Ошибка, относящаяся к событиям после отчетной даты, отражается в порядке, установленном в учетной политике учреждения |

Бухгалтерские записи по исправлению ошибок

Бухгалтерские записи по исправлению ошибок оформляются бухгалтерской справкой (ф. 0504833). Исправления в ней записываются соответствующей корреспонденцией по счетам бухгалтерского учета с обоснованием и ссылкой на номер и дату исправляемого документа и (или) документа, являющегося основанием для внесения исправлений. 📌 Реклама Отключить

Исправления в электронном регистре бухгалтерского учета отражаются лицами, ответственными за ведение регистра, подтвержденными указанными справками.

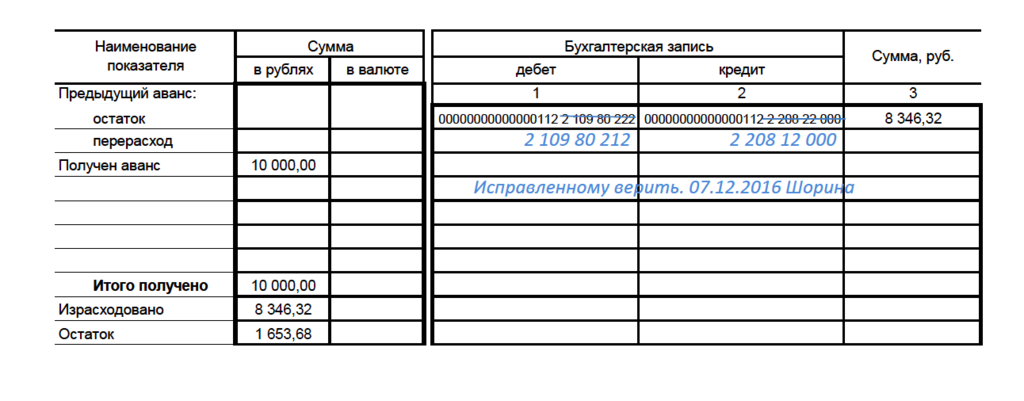

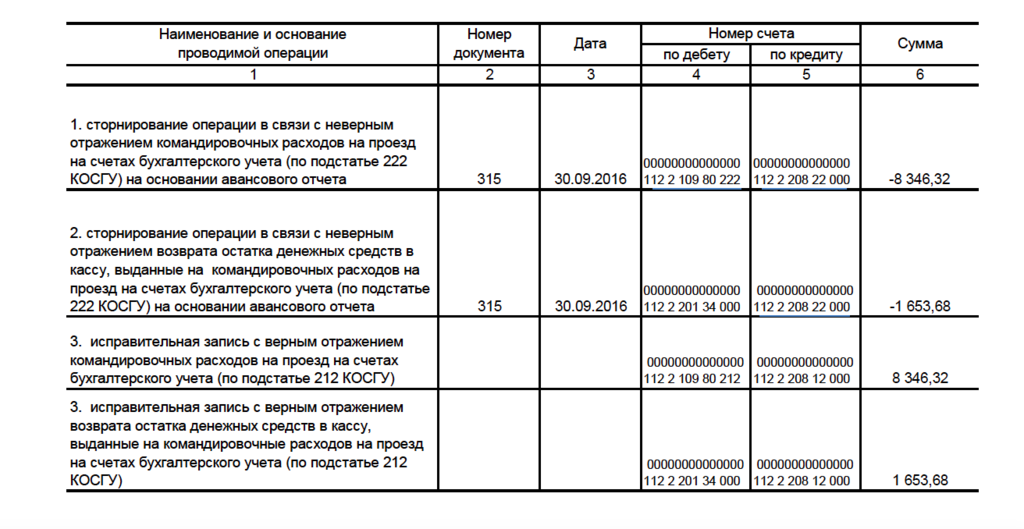

Бухгалтером ГАУ «Научно-исследовательский институт» В. В. Шориной 30.09.2016 принят к учету авансовый отчет, в котором отражены расходы на приобретение железнодорожных билетов на общую сумму 8 346,32 руб. В бухгалтерском учете данные расходы были проведены по подстатье 222 КОСГУ, а нужно было их учесть по подстатье 212 КОСГУ. Данная ошибка была выявлена ревизором 07.12.2016 при проведении внутреннего финансового контроля перед составлением годовой бухгалтерской отчетности.

В целях упрощения примера операции по выдаче денежных средств под отчет, а также сопутствующие операции по санкционированию расходов (принятию и исполнению обязательств, денежных обязательств) не приводятся.

📌 Реклама Отключить

Так как отчетность за девять месяцев уже сдана, исправительные записи в бухгалтерском учете будут отражены на дату обнаружения ошибки – 07.12.2016.

При этом исправительные записи будут также внесены в авансовый отчет и журнал операций по расчетам с подотчетными лицами с указанием даты обнаружения ошибки (далее формы документов приводятся в сокращенном виде).

Исправления в авансовом отчете будут выглядеть следующим образом:

Пример 2.1

Поправки в журнал операций расчетов с подотчетными лицами внесены главным бухгалтером так:

Пример 2.2.

Исправления в электронном регистре бухгалтерского учета внесены лицом, ответственным за ведение регистра, на основании бухгалтерской справки от 07.12.2016:

📌 Реклама Отключить

Пример 2.3

Также необходимо отметить, что исправительные записи нужно сделать и в отношении операции по выдаче денежных средств под отчет, принятию обязательств (денежных обязательств).

Исправление счетных ошибок по оплате труда

Неверный расчет зарплаты, в результате которого произошло занижение причитающейся работнику суммы, является нарушением трудового законодательства.

Согласно ст. 22 ТК РФ работодатель обязан выплачивать в полном размере причитающуюся работникам зарплату в сроки, установленные в соответствии с Трудовым кодексом, коллективным договором, правилами внутреннего трудового распорядка, трудовыми договорами.

При выявлении недоплаты работнику по зарплате работодатель обязан произвести ее доначисление, а также доначисление НДФЛ и страховых взносов. В бухгалтерском учете данные операции отражаются аналогично операциям по начислениям заработной платы.

📌 Реклама Отключить

В случае выявления сумм переплат работнику зарплаты возможны несколько вариантов возврата излишне выплаченной в результате счетной ошибки зарплаты:

- работник добровольно возвращает денежные средства в кассу или на расчетный счет;

- задолженность работника погашается зачетом очередной заработной платы.

Последний вариант возврата излишне выплаченных сумм, по сути, является удержанием из зарплаты, которое должно производиться с согласия работника. Только в этом случае счет по отражению удержаний из заработной платы (0 304 03 000) не применяется, для таких целей с начала 2016 года предусмотрена новая корреспонденция счетов.

Общий размер всех удержаний при каждой выплате зарплаты не может превышать 20%, а в случаях, предусмотренных федеральными законами, – 50% зарплаты, причитающейся работнику (ст. 138 ТК РФ).

📌 Реклама Отключить

Далее рассмотрим различные ситуации на примерах.

В ходе проверки бюджетного учреждения выявлена ошибка в расчете зарплаты. Работнику излишне выплачена сумма 5 000 руб. за счет субсидии на госзадание. Также перечислены НДФЛ и страховые взносы с указанной суммы. Работник добровольно внес сумму переплаты в кассу учреждения.

В целях упрощения примера операции по санкционированию расходов (принятию и исполнению обязательств, денежных обязательств) не приводятся.

На момент обнаружения ошибки в бухгалтерском учете произведены следующие исправительные записи:

| Дебет | Кредит | Сумма, руб. | |

| Сторнирование части излишне начисленной и выплаченной заработной платы в результате счетной ошибки | 4 109 60 211 | 4 302 11 730 | (-5 000) |

| Сторнирование части излишне удержанного НДФЛ

(5 000 руб. х 13%)* |

4 302 11 830 | 4 303 01 730 | (-650) |

| Сторнированы излишне начисленные страховые взносы в ФСС, ПФР, ФФОМС

(5 000 руб. x 30,2%)* |

4 109 60 213 | 4 303 02 730

4 303 06 730 4 303 07 730 4 303 10 730 |

(-1 510) |

| Поступили в кассу учреждения суммы излишне выплаченной заработной платы (отражено восстановление кассового расхода по забалансовому счету 18)

(5 000 — 650) руб. |

4 201 34 000

Забалансовый счет 18 (211 КОСГУ) |

4 302 11 730 | 4 350 |

*

В связи с уменьшением начисленных сумм НДФЛ и страховых взносов образуется переплата по ним, которую необходимо учесть при очередном перечислении данных платежей. 📌 Реклама Отключить

Воспользуемся условиями предыдущего примера. Работник согласился на удержание излишне выплаченной суммы в счет предстоящей выплаты зарплаты.

На момент обнаружения ошибки в бухгалтерском учете отражаются записи по сторнированию операций в части излишне начисленных сумм по заработной плате, НДФЛ, страховых взносов (рассмотрены выше).

Уменьшение излишне начисленной суммы в счет предстоящей заработной платы отражается в бухгалтерском учете следующим образом:

| Дебет | Кредит | Сумма, руб. | |

| Отражена задолженность работника по зарплате, возникшая при перерасчете ранее выплаченной ему зарплаты, методом «красное сторно» | 4 302 11 830 | 4 206 11 660 | (-4 350) |

При начислении очередной заработной платы отражается уменьшение задолженности работника: 📌 Реклама Отключить

| Дебет | Кредит | Сумма, руб. | |

| Уменьшена задолженность работника по зарплате, возникшая при перерасчете ранее выплаченной ему зарплаты | 4 302 11 830 | 4 206 11 660 | 4 350 |

Зарплата работнику выплачивается за вычетом указанной задолженности.

Рассмотрим также ситуацию, когда обнаружена счетная ошибка по зарплате, а работник не согласен возвращать излишне выплаченную сумму.

Воспользуемся условиями примера 3. Работник уволился и не согласился вернуть учреждению переплату по зарплате, возникшую в результате счетной ошибки.

📌 Реклама Отключить

Сначала, как в вышеприведенных примерах, на момент обнаружения ошибки в бухгалтерском учете отражаются записи по сторнированию операций в части излишне начисленных сумм по заработной плате, НДФЛ, страховых взносов (рассмотрены выше).

Далее в случае оспаривания работником оснований и размеров удержаний в учете начисляется задолженность за работником по возмещению ущерба учреждению до момента ее погашения или списания.

При этом необходимо напомнить, что суммы возмещения ущерба учреждению являются собственными доходами учреждения и отражаются уже по КВФО 2.

Таким образом, в бухгалтерском учете нужно сделать бухгалтерские проводки по переводу дебиторской задолженности бывшего работника по обязательствам (которая возникла при отражении исправительных операций) на задолженность по расчетам по ущербу учреждению, а также с КВФО 4 на КВФО 2.

📌 Реклама Отключить

| Дебет | Кредит | Сумма, руб. | |

| Перевод дебиторской задолженности бывшего работника по обязательствам на счет по учету расчетов по ущербу* | 4 209 30 560 | 4 302 11 730 | 4 350 |

| Перевод дебиторской задолженности по расчетам по ущербу с КВФО 4 на КВФО 2 | 4 304 06 830

2 209 30 560 |

4 209 30 660

2 304 06 730 |

4 350 |

Данную корреспонденцию счетов необходимо закрепить в учетной политике учреждения по согласованию с учредителем.

📌 Реклама Отключить

Если ошибка в бухгалтерском учете повлияла на налоговый учет

Если в бухгалтерском учете выявлена ошибка, необходимо проанализировать, были ли эти данные включены в базу по какому-либо налогу. Ведь исчисление налогов, уплачиваемых учреждениями, осуществляется на основе соответствующей каждому налогу налоговой базы, формируемой ими по итогам каждого налогового периода на основе данных регистров бухгалтерского учета.

Согласно ст. 54 НК РФ при обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем налоговом (отчетном) периоде перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения).

В этой же статье также говорится, что в случае невозможности определения периода совершения ошибок перерасчет налоговой базы и суммы налога производится за налоговый (отчетный) период, в котором выявлены искажения. Налогоплательщик вправе провести перерасчет налоговой базы и суммы налога за налоговый (отчетный) период, в котором выявлены искажения, относящиеся к прошлым налоговым (отчетным) периодам, также в тех случаях, когда допущенные ошибки привели к излишней уплате налога.

📌 Реклама Отключить

В соответствии со ст. 81 НК РФ при обнаружении налогоплательщиком в поданной им в налоговый орган налоговой декларации факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик обязан внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию в порядке, установленном названной статьей.

При обнаружении налогоплательщиком в поданной им в налоговый орган декларации недостоверных сведений, а также ошибок, не приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик вправе внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную декларацию в порядке, установленном поименованной статьей. При этом уточненная налоговая декларация, представленная после истечения установленного срока подачи декларации, не считается представленной с нарушением срока.

📌 Реклама Отключить

В бюджетном учреждении спорта в декабре в ходе контрольных мероприятий выявлено, что по причине технического сбоя не начислялась амортизация по двум объектам недвижимости с января по ноябрь. В результате данная ошибка повлекла искажение базы по налогу на имущество. Налоговые декларации за I квартал, полугодие, девять месяцев и авансовые платежи были завышены.

После внесения в бухгалтерский и налоговый учет поправок произведен пересчет налога на имущество, в налоговый орган направлены уточненные декларации по налогу на имущество. Сумма переплаты по данному налогу зачтена при перечислении платежа за IV квартал.

Также в ст. 81 НК РФ говорится об освобождении от ответственности налогоплательщика в зависимости от сроков представления в налоговый орган уточненных налоговых деклараций.

📌 Реклама Отключить

| Сроки представления уточненной налоговой декларации | Случаи освобождения налогоплательщика от ответственности |

| После истечения срока подачи налоговой декларации, но до истечения срока уплаты налога | Налогоплательщик освобождается от ответственности, если уточненная налоговая декларация была представлена до момента, когда налогоплательщик узнал об обнаружении налоговым органом факта неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной налоговой проверки |

| После истечения срока подачи налоговой декларации и срока уплаты налога | Налогоплательщик освобождается от ответственности в случаях:

1) представления уточненной налоговой декларации до момента, когда налогоплательщик узнал об обнаружении налоговым органом неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной налоговой проверки по этому налогу за данный период, при усло- |

| вии, что до представления уточненной налоговой декларации он уплатил недостающую сумму налога и соответствующие ей пени;

2) представления уточненной налоговой декларации после проведения выездной налоговой проверки за соответствующий налоговый период, по результатам которой не были обнаружены неотражение или неполнота отражения сведений в налоговой декларации, а также ошибки, приводящие к занижению подлежащей уплате суммы налога |

Аналогичные правила действуют в отношении налогов, по которым учреждения являются налоговыми агентами (в частности, НДФЛ). При обнаружении налоговым агентом в поданном им в налоговый орган расчете факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению или завышению суммы налога, подлежащей перечислению, налоговый агент обязан внести необходимые изменения и представить в налоговый орган уточненный расчет в установленном порядке. При этом уточненный расчет, представляемый налоговым агентом в налоговый орган, должен содержать данные только касательно тех налогоплательщиков, в отношении которых обнаружены факты неотражения или неполноты отражения сведений, а также ошибки, приводящие к занижению суммы налога. 📌 Реклама Отключить

* * *

В заключение обобщим вышесказанное.

- Ошибки, обнаруженные в бухгалтерском и налоговом учете, подлежат обязательному исправлению.

- Исправление ошибок допускается в первичных учетных документах (за исключением кассовых документов) и в регистрах бухгалтерского учета. Правила внесения исправлений в бухгалтерском учете изложены в п. 18 Инструкции № 157н.

- В случае искажения налоговой базы в результате ошибки осуществляется ее пересчет и составляется уточненная налоговая декларация, которая представляется в налоговый орган в соответствии со ст. 81 НК РФ.

Кроме того, необходимо отметить, что обнаружение существенной ошибки после отчетной даты (в период между отчетной датой и датой подписания отчетности), если не представляется возможным ее исправить в отчетном периоде, относится к событиям после отчетной даты. Порядок отражения таких событий в бухгалтерском учете и отчетности должен быть включен в состав учетной политики. 📌 Реклама Отключить Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

Инструкция о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утв. Приказом Минфина РФ от 25.03.2011 № 33н.

Регистры бухгалтерского учета госсектора

Российский бухгалтер, N 7, 2015 год

Ольга Заботина,

эксперт журнала

Данные, содержащиеся в первичных учетных документах, подлежат своевременной регистрации и накоплению в регистрах бухгалтерского учета. Данное требование содержится в п.1 ст.10 Федерального закона от 6 декабря 2011 года N 402-ФЗ «О бухгалтерском учете». Формы регистров бухгалтерского учета утверждается руководителем экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета. Формы регистров бухгалтерского учета установлены отдельно для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных (муниципальных) учреждений.

Регистры бухгалтерского учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных учетных документах, для отражения на счетах бухгалтерского учета и в бухгалтерской отчетности. Это следует из Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина РФ от 29 июля 1998 года N 34н (далее — ПБУ).

Регистры бухгалтерского учета могут вестись в специальных книгах (журналах), на отдельных листах и карточках, в виде машинограмм, полученных при использовании вычислительной техники, а также на машинных носителях информации. При ведении регистров бухгалтерского учета на машинных носителях информации должна быть предусмотрена возможность их вывода на бумажные носители информации.

Из Информации Минфина России N ПЗ-10/2012 «О вступлении в силу с 1 января 2013 года Федерального закона от 6 декабря 2011 года N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ) следует, что с 1 января 2013 года формы регистров бухгалтерского учета, утвержденные федеральными органами исполнительной власти до вступления в силу Федерального закона N 402-ФЗ, не являются обязательными к применению. Исходя из ч.5 ст.10 Закона N 402-ФЗ данные, содержащиеся в первичных учетных документах, подлежат регистрации и накоплению в регистрах бухгалтерского учета, формы которых утверждает руководитель экономического субъекта. При этом каждый регистр бухгалтерского учета должен содержать все обязательные реквизиты, установленные ч.4 ст.10 Закона N 402-ФЗ. К ним в частности относятся:

1) наименование регистра;

2) наименование экономического субъекта, составившего регистр;

3) дата начала и окончания ведения регистра и (или) период, за который составлен регистр;

4) хронологическая и (или) систематическая группировка объектов бухгалтерского учета;

5) величина денежного измерения объектов бухгалтерского учета с указанием единицы измерения;

6) наименования должностей лиц, ответственных за ведение регистра;

7) подписи лиц, ответственных за ведение регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Не допускаются пропуски или изъятия при регистрации объектов бухгалтерского учета в регистрах бухгалтерского учета, регистрация мнимых и притворных объектов бухгалтерского учета в регистрах бухгалтерского учета. Для целей настоящего Федерального закона под мнимым объектом бухгалтерского учета понимается несуществующий объект, отраженный в бухгалтерском учете лишь для вида (в том числе неосуществленные расходы, несуществующие обязательства, не имевшие места факты хозяйственной жизни), под притворным объектом бухгалтерского учета понимается объект, отраженный в бухгалтерском учете вместо другого объекта с целью прикрыть его (в том числе притворные сделки). Не являются мнимыми объектами бухгалтерского учета резервы, фонды, предусмотренные законодательством Российской Федерации, и расходы на их создание.

Бухгалтерский учет ведется посредством двойной записи на счетах бухгалтерского учета, если иное не установлено федеральными стандартами. Не допускается ведение счетов бухгалтерского учета вне применяемых экономическим субъектом регистров бухгалтерского учета.

Хозяйственные операции должны отражаться в регистрах бухгалтерского учета в хронологической последовательности и группироваться по соответствующим счетам бухгалтерского учета. Правильность отражения хозяйственных операций в регистрах бухгалтерского учета обеспечивают лица, составившие и подписавшие их (п.20 ПБУ).

В случае, если законодательством Российской Федерации или договором предусмотрено представление регистра бухгалтерского учета другому лицу или в государственный орган на бумажном носителе, экономический субъект обязан по требованию другого лица или государственного органа изготавливать за свой счет на бумажном носителе копии регистра бухгалтерского учета, составленного в виде электронного документа (п.7 ст.10 Закона N 402-ФЗ).

В регистре бухгалтерского учета не допускаются исправления, не санкционированные лицами, ответственными за ведение указанного регистра. Исправление в регистре бухгалтерского учета должно содержать дату исправления, а также подписи лиц, ответственных за ведение данного регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц. Это так же подтверждено в письме Минфина России от 10 декабря 2013 года N 02-06-005/54148 «Об исправлении ошибок, обнаруженных в регистрах бухгалтерского учета».

18. Исправление ошибок, обнаруженных в регистрах бухгалтерского учета, производится в следующем порядке (Приказ Минфина России от 01 декабря 2010 года N 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению»):

— ошибка за отчетный период, обнаруженная до момента представления бухгалтерской (финансовой) отчетности и не требующая внесения изменения данных в регистрах бухгалтерского учета (Журналах операций), исправляется путем зачеркивания тонкой чертой неправильных сумм и текста так, чтобы можно было прочитать зачеркнутое, и написания над зачеркнутым исправленного текста и суммы. Одновременно в регистре бухгалтерского учета, в котором производится исправление ошибки, на полях против соответствующей строки за подписью главного бухгалтера делается надпись «Исправлено»;

— ошибка, обнаруженная до момента представления бухгалтерской (финансовой) отчетности и требующая внесения изменений в регистр бухгалтерского учета (Журнал операций), в зависимости от ее характера, отражается последним днем отчетного периода дополнительной бухгалтерской записью, либо бухгалтерской записью, оформленной по способу «Красное сторно», и дополнительной бухгалтерской записью;

— ошибка, обнаруженная в регистрах бухгалтерского учета за отчетный период, за который бухгалтерская (финансовая) отчетность в установленном порядке уже представлена, в зависимости от ее характера, отражается датой обнаружения ошибки дополнительной бухгалтерской записью, либо бухгалтерской записью, оформленной по способу «Красное сторно», и (или) дополнительной бухгалтерской записью.

Дополнительные бухгалтерские записи по исправлению ошибок, а также исправления способом «Красное сторно» оформляются первичным учетным документом, составленным субъектом учета — Справкой, содержащей информацию по обоснованию внесения исправлений, наименование исправляемого регистра бухгалтерского учета (Журнала операций), его номер (при наличии), а также период, за который он составлен.

Отражение исправлений в электронном регистре бухгалтерского учета осуществляется лицами, ответственными за ведение регистра в порядке, предусмотренном положениями настоящего пункта, записями, подтвержденными Справками.

Стоит помнить, что в соответствии с п.22 ПБУ, содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной, а в случаях, предусмотренных законодательством Российской Федерации, — государственной тайной. Лица, получившие доступ к информации, содержащейся в регистрах бухгалтерского учета и во внутренней бухгалтерской отчетности, обязаны хранить коммерческую и государственную тайну. За ее разглашение они несут ответственность, установленную законодательством Российской Федерации.

При хранении регистров бухгалтерского учета должна обеспечиваться их защита от несанкционированных исправлений. Исправление ошибки в регистре бухгалтерского учета должно быть обосновано и подтверждено подписью лица, внесшего исправление, с указанием даты исправления (п.21 ПБУ).

В случае, если в соответствии с законодательством Российской Федерации изымаются регистры бухгалтерского учета, в том числе в виде электронного документа, копии изъятых регистров, изготовленные в порядке, установленном законодательством Российской Федерации, включаются в состав документов бухгалтерского учета.

Формы регистров бухгалтерского учета разрабатываются и рекомендуются Министерством финансов Российской Федерации, органами, которым федеральными законами предоставлено право регулирования бухгалтерского учета, или федеральными органами исполнительной власти, организациями при соблюдении ими общих методических принципов бухгалтерского учета.

Формы бухгалтерского учета в основном сейчас ведет в электронном виде посредством формирования различных документов в бухгалтерской программе. Так, в программе на базе 1С Бухгалтерия формируются:

— Оборотно-сальдовая ведомость;

— Шахматная ведомость;

— Оборотно-сальдовая ведомость по счету;

— Обороты счета;

— Анализ счета;

— Карточка счета;

— Справки-расчеты;

— Анализ субконто;

— Обороты между субконто;

— Карточка субконто;

— Сводные проводки;

— Отчет по проводкам;

— Главная книга.

В данных документах так же можно настроить все необходимые реквизиты, которые должны содержаться в том или ином регистре, например подпись ответственного лица и единицу измерения.

Например, формируя оборотно-сальдовую ведомость по счету в программе 1С, можно увидеть следующий документ:

Приказом Минфина России от 30 марта 2015 года N 52н утверждены формы первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методические указания по их применению (далее — Приказ N 52н).

В Приложении 3 к Приказу N 52н приведен Перечень регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными учреждениями). Рассмотрим формы регистров бухгалтерского учета для госсектора.

1. Инвентарная карточка учета нефинансовых активов (код формы 0504031)

1. Инвентарная карточка учета нефинансовых активов (код формы 0504031)

Инвентарная карточка учета нефинансовых активов (ф.0504031) (далее — Инвентарная карточка) применяется для индивидуального учета объектов основных средств, непроизведенных и нематериальных активов.

Инвентарная карточка открывается учреждением на каждый инвентарный объект, заполняется на основании первичных учетных документов по поступлению (созданию) объекта нефинансового актива, в том числе Акта о приеме-передаче объектов нефинансовых активов, Приходного ордера на приемку нефинансовых активов, паспортов заводов-изготовителей, технической и иной документации, характеризующей объект, принимаемый к учету.

В Инвентарной карточке отражается информация об изменении стоимости объекта, а также об основных изменениях его характеристик, ограничениям по владению, пользованию, распоряжению (например, сервитут, договор доверительного управления, аренды, безвозмездного пользования, концессионное соглашение и другие документы).

При наличии технической возможности Инвентарная карточка формируется на машинном носителе в виде электронного документа (регистра), содержащего электронную подпись. При ведении Инвентарных карточек в виде электронных документов (регистров), указывается дата формирования копии инвентарной карточки на бумажном носителе.

При ведении Инвентарной карточки в виде электронного документа (регистра), копии таких документов формируется на бумажных носителях: в обязательном порядке при закрытии Инвентарной карточки (выбытии инвентарного объекта), а также по требованию органов, осуществляющих контроль в соответствии с законодательством Российской Федерации, суда и прокуратуры; в иных случаях, предусмотренных локальным правовым актом субъекта учета в рамках формирования им учетной политики.

Субъект учета обязан обеспечить сохранность Инвентарных карточек, созданных в виде электронных документов (регистров) до момента передачи их в архив, порядок хранения электронных регистров определяется в рамках формирования учетной политики.

В соответствии с прилагаемой к объекту основных средств документацией, в Инвентарной карточке указываются признаки объекта: инвентарный номер объекта, чертеж, проект, модель, тип, марка, заводской (или иной) номер, дата выпуска (изготовления) (для животных, многолетних насаждений, земельных участков — соответственно дата рождения, дата закладки, дата регистрации); дата ввода в эксплуатацию, первоначальная (восстановительная), кадастровая (иная) стоимость объекта; сведения об изменении стоимости объекта, в том числе в связи с переоценкой, сведения о начисленной амортизации, иные сведения об объекте. В случаях если в составе оборудования, приборов, вычислительной техники, музейных ценностей и в других объектах (составных частях) имеются драгоценные металлы, указывается перечень деталей, в составе которых имеется драгоценный металл, наименование детали и масса металла, указанные в паспорте.

На оборотной стороне Инвентарной карточки приводятся сведения о поступлении, перемещении, выбытии объектов учета, проведении ремонтов (в том числе гарантийных); краткая индивидуальная характеристика объекта, перечень составляющих его предметов и его основные качественные и количественные показатели, а также важнейшие пристройки, приспособления и принадлежности на основании данных актов и прилагаемой технической документации (для животных и многолетних насаждений указываются следующие признаки: порода (породность), кличка, масть, приметы, количество деревьев (кустов), номер участка (полосы), площадь в квадратных метрах).

2. Инвентарная карточка группового учета нефинансовых активов (код формы 0504032)

Инвентарная карточка группового учета нефинансовых активов (ф.0504032) предназначена для учета группы однородных объектов основных средств: мягкого инвентаря, библиотечных фондов, сценическо-постановочных средств (декораций, мебели и реквизита, бутафории), предметов производственного и хозяйственного инвентаря стоимостью до 40000 рублей включительно.

Инвентарная карточка открывается на основании Акта о приеме-передаче объектов нефинансовых активов, закрывается при выбытии объектов учета на основании Акта о списании мягкого и хозяйственного инвентаря, Акта о списании исключенных объектов библиотечного фонда.

Для объектов библиотечных фондов открывается одна Инвентарная карточка. Учет в ней ведется только в денежном выражении общей суммой.

Учет сценическо-постановочных средств ведется на Инвентарных карточках по количеству и по стоимости объектов.

Учет производственного и хозяйственного инвентаря, приобретенного единовременно по одной учетной стоимости, имеющего одно и то же производственное и хозяйственное назначение, технические характеристики, осуществляется с присвоением индивидуального инвентарного номера в количественном и стоимостном выражении.

3. Опись инвентарных карточек по учету нефинансовых активов (код формы 0504033)

Опись инвентарных карточек по учету нефинансовых активов (ф.0504033) применяется для регистрации открываемых Инвентарных карточек (ф.ф.0504031, 0504032). Опись ведется в одном экземпляре в бухгалтерии учреждения в целях контроля за сохранностью инвентарных карточек. Опись сдается в архив, когда в ней имеются отметки о выбытии объекта основных средств по последней инвентарной карточке. Регистрация производится по соответствующим счетам бухгалтерского учета. При выбытии и перемещении основных средств указываются дата (число, месяц, год) и номер Журнала операций по выбытию и перемещению объектов нефинансовых активов (ф.0504071).

Регистры бухгалтерского учета

Документирование — это главный принцип ведения бухгалтерского учета. Документы бывают первичными и учетными, то есть такими, которые создает сам бухгалтер и на основе которых он составляет финансовую отчетность. Регистры бухгалтерского учета — это именно такие документы. Что они собой представляют, какими законами и нормативными актами регулируются и на что обращать внимание при их ведении, подскажет этот материал.

О том, что показатель документа в бухгалтерском учете называется регистром, начинающим бухгалтерам рассказывают еще на первом курсе института. Ведь документы — это альфа и омега любой бухгалтерии. Все учетные регистры бухгалтерского учета должны соответствовать требованиям статьи 10 Федерального закона от 06.12.2011 № 402-ФЗ, а также Положений по бухгалтерскому учету (ПБУ) и быть прописаны в учетной политике организации. Применяемый в компании перечень регистров бухгалтерского учета зависит от того, какие счета бухучета она применяет и какую деятельность ведет. Ведь порядок регистрации, систематизации и накопления данных напрямую связан с первичными документами, участвующими в процессе хозяйственной деятельности. Сперва в бухгалтерию поступают первичные документы, на основании данных из них заполняются регистры бухучета, которые, в свою очередь, позволяют отразить сводную информацию на счетах. В конечном итоге полученные данные используются для составления финансовой отчетности.

Виды регистров

Фактически бухгалтерские регистры — это журналы-ордера и различные карточки, справки и ведомости, например, самая главная — оборотно-сальдовая («шахматная»), на основании данных которой составляют баланс. Поэтому логично, что регистры бухгалтерского учета по назначению подразделяются на:

- систематические;

- хронологические;

- комбинированные (синхронистические).

Первые ведутся по определенным учетным счетам и их примером можно назвать как раз оборотно-сальдовую ведомость или главную книгу. Также к систематическим документам относятся карточки, в которые бухгалтер записывает какие-либо события хозяйственной жизни. Хронологические служат для регистрации событий хозяйственной деятельности за определенный период времени, чаще всего за месяц. Именно так ведутся большинство журналов-ордеров. Эти два типа регистров бухучета дополняют друг друга, существует даже так называемое правило Мендеса:

Сумма оборотов в хронологических регистрах равна оборотам по дебету или кредиту систематических регистров.

Поэтому на практике для удобства бухгалтеров часто используются регистрирующие документы комбинированного типа. Например, журнал — главная книга, распространенная в небольших компаниях.

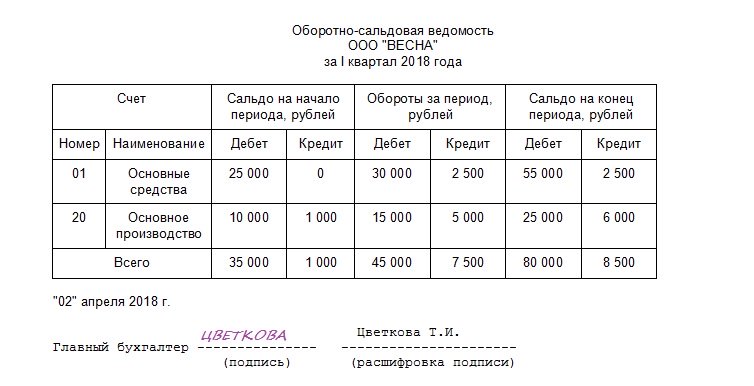

По степени обобщения информации бывают регистры аналитического учета и синтетического. Ярким примером синтетических учетных документов является все та же оборотно-сальдовая ведомость. В ней бухгалтер фиксирует информацию по каждому синтетическому счету за определенный период об остатках на начало и конец периода, а также об оборотах за период. Выглядит этот документ так:

Аналитическую информацию, то есть не только реквизиты операции, но и краткое ее содержание, бухгалтер записывает в специальные ведомости или карточки. Например, это может быть бухучет материалов, товаров, основных средств или расчетов с контрагентами. Покажет, что такое регистры бухгалтерского учета, пример аналитической унифицированной инвентарной карточки основных средств:

Формы

Поскольку учетные регистры в бухгалтерском учете используются для записи информации обо всех текущих операциях, их можно вести как в бумажной, так и в электронной форме. Электронные документы можно распечатывать по мере необходимости. Для их оформления обычно используются специализированные бухгалтерские программы, которые позволяют автоматизировать процесс разнесения информации по счетам, а значит, и по журналам-ордерам и ведомостям непосредственно из первичного документа.

В настоящее время организации могут применять как унифицированные бланки любых учетных документов, так и разрабатывать их самостоятельно. Никаких ограничений в этом вопросе нет. Главное — закрепить используемую форму в учетной политике. Перечень регистров бухгалтерского учета для учетной политики по внешнему виду можно разделить на:

- книги — состоят из нескольких сшитых между собой страниц, которые обязательно должны быть пронумерованы, прошнурованы и скреплены подписью ответственного лица и печатью организации, если она применяется;

- карточки — отдельные листы по наименованиям единиц учета (товарам, контрагентам, подотчетным лицам, основным средствам и т. д.), выполненные в виде таблицы и содержащие максимально полную информацию об объекте;

- журналы — похожи на книги, но содержат меньше листов и не должны быть прошнурованы;

- листы или ведомости — отдельные документы, выполненные как в виде таблицы, так и в виде текста (бухгалтерская справка, например);

- электронные носители — любые документы, которые созданы с помощью специальных компьютерных программ в электронном формате. Могут быть заверены электронными квалифицированными подписями уполномоченных лиц, а могут быть просто готовы к распечатке по итогам отчетного периода или для проверки ФНС.

Надо отметить, что отдельные листы необходимо подшивать в папки, а также их данные вносятся в специальные реестры. Аналогичное правило действует и для карточек.

Реквизиты и правила ведения

Хотя обязательности применения хозяйствующими субъектами унифицированных бланков в настоящее время законодательство не предусматривает, существует перечень обязательных реквизитов, который должна содержать бухгалтерская документация:

- наименование самого документа;

- название организации, которая ведет учет;

- период ведения документа;

- порядок классификации объектов учета;

- валюта и единицы измерения;

- Ф.И.О. и должность лица, ответственного за ведение.

Всю информацию, отраженную в документации, обязательно заверяет своей подписью уполномоченное лицо, которое и сделало эти записи. В отличие от первичных документов, в учетных регистрах допускаются исправления выявленных ошибок и недочетов. Для этого нужно зачеркнуть неверно написанные сведения одной чертой, написать верные сверху и заверить исправление подписью. Кроме того, можно применить метод сторно, то есть исправить данные путем внесения еще одной записи красными чернилами. Применять корректор или стирать ошибки не рекомендуется.

Порядок хранения

Хранить бухгалтерскую документацию необходимо в специально отведенном для этого помещении на стеллажах или в шкафах. О сроках хранения сказано сразу в двух основных нормативно-правовых актах:

- В статье 29 «О бухгалтерском учете» — хранение в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее 5 лет после отчетного года.

- В пп. 8 п. 1 статьи 23 Налогового кодекса РФ — налогоплательщики обязаны в течение четырех лет обеспечивать сохранность данных бухгалтерского и налогового учетов и других данных, необходимых для исчисления и уплаты налогов, в том числе учетных регистров, подтверждающих получение доходов, осуществление расходов, а также уплату (удержание) налогов, если иное не предусмотрено НК РФ.

При этом срок в 4 года, установленный НК РФ, начинается после отчетного (налогового) периода, в котором документация использовалась в последний раз для составления налоговой отчетности, исчисления и уплаты налогов, подтверждения полученных доходов и произведенных расходов. Кроме того, для отдельных видов регистров может быть установлен более длительный срок хранения. Например, ведомости по зарплате нужно хранить в течение 75 лет.

Поэтому обеспечивать сохранность некоторых регистров организация обязана на протяжении всего периода деятельности, а после передать их на хранение в архив.

Образцы форм регистров бухгалтерского учета — 2020 можно скачать ниже.