Если руководитель компании является одновременно ее единственным учредителем, нужно ли включать его в отчеты для ПФР и налоговой? Расставим все точки над «i» в этой статье.

В чем сложность вопроса

В нашей стране нередки ситуации, когда единственный учредитель организации и ее генеральный директор — это одно физическое лицо. По статистике в каждом третьем субъекте малого предпринимательства управление осуществляет сам собственник бизнеса.

Особенность его правового положения в том, что трудовой договор с единственным учредителем — директором заключать не нужно (такова позиция Минтруда, см. Письмо от 24.03.2020 № 14-2/В-293). На должность он назначает сам себя решением единственного участника (ст. 16 ТК РФ). Однако выплаты в пользу руководителя считаются производимыми в рамках трудовых правоотношений (Письмо Минфина от 20.11.2019 г. № 03-12-13/89698).

Закономерно возникает вопрос: как оформлять и сдавать отчеты таким компаниям в 2021 г., и нужно ли включать в них сведения по генеральному директору.

Нужно ли сдавать РСВ на руководителя-единственного учредителя

Директор, который является единственным участником фирмы, относится к категории застрахованных лиц по обязательному социальному страхованию (см. Приказ Минсоцразвития от 08.06.2010г. № 428н). На случай временной нетрудоспособности и в связи с материнством он относится к сотрудникам, работающим по трудовому договору. То есть на выплаты в его пользу начисляем страховые взносы в общем порядке.

Соответственно, такой руководитель включается в расчет по страховым взносам (РСВ). Этот документ направляется в ФНС ежеквартально, до 30-го числа месяца, следующего за отчетным периодом.

Важно: наличие или отсутствие выплат в пользу директора никак не влияет на обязанность сдавать отчетность. Если руководитель не получал вознаграждения в отчетном периоде, следует подать расчет с нулевыми показателями.

Вот, как выглядит заполнение «нулевого» РСВ (см. Письмо Минфина от 18.08.2020 г. № 03-15-05/72515):

- титульный лист;

- Раздел 1. — без вложений;

- в строке 001 «Тип плательщика» — код «2» — для плательщиков, которые в последний отчетный период фактические не осуществляли выплаты в пользу работника;

- во всех строках, где должны быть указаны суммы — «0»;

- подраздел 3.1. — прочерк в строке 010;

- подраздел 3.2. — прочерк в сроках 120-210.

Включать ли директора-единственного учредителя в СЗВ-М

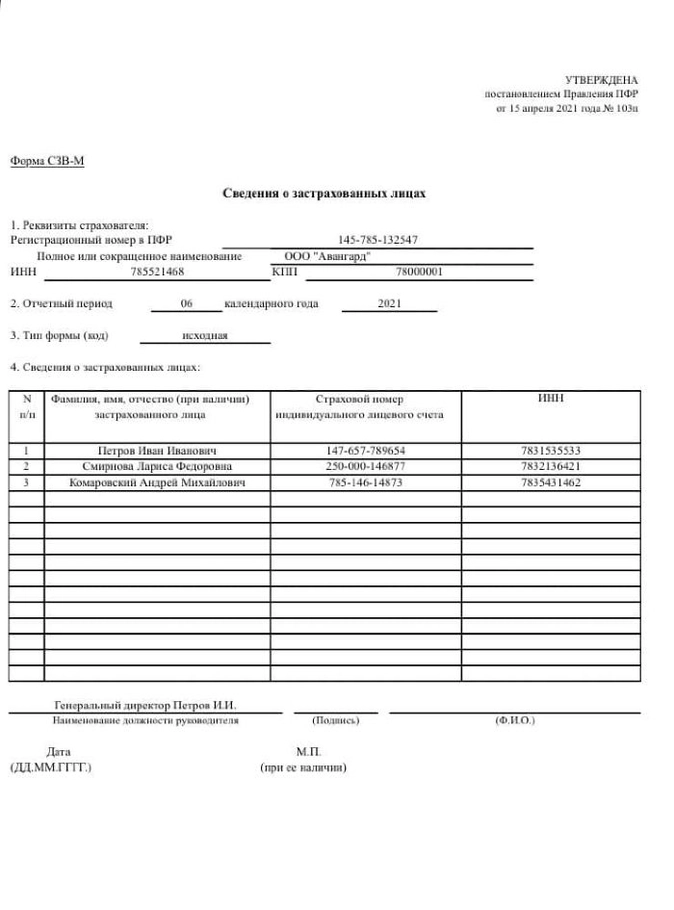

С мая 2021 г. утвержден новый бланк и правила заполнения сведений СЗВ-М (см. Постановление Правления ПФР от 15.04.2021 № 103п).

Пенсионный фонд недвусмысленно дал понять всем компаниям: в отчет необходимо внести все сведения о застрахованных лицах, на которых распространяется обязательное пенсионное страхование, в том числе на о директорах, являющихся единственным собственником бизнеса.

А именно: названное постановление делает ссылку на ст. 7 Закона от 15.12.2001 № 167 «Об обязательном пенсионном страховании в Российской Федерации», в этой норме есть указание на руководителей — единственных учредителей. Таким образом, теперь оспорить позицию о включении гендиректора в СЗВ-М не удастся.

Образец СЗВ-М, который примет ПФР за июнь 2021 г.

Форма СЗВ-М подается в ПФР ежемесячно, не позднее 15-го числа месяца, который следует за отчетным. Если крайний срок выпадает на выходной или нерабочий праздничный день, то страхователи вправе отчитаться в ближайший следующий рабочий день.

Подготовка электронных отчетов под требования ПФР, автоматическая проверка на ошибки, круглосуточная поддержка и консультации — онлайн-сервис для отчетности в ПФР через Онлайн-Спринтер от Такском.

Нужно ли сдавать СЗВ-ТД при приеме и увольнении директора — единственного участника

Сведения по форме СЗВ-ТД подаются с 1 января 2021 г. в следующие сроки:

- не позднее следующего рабочего дня — после издания приказа о приеме или увольнении работника;

- ежемесячно, не позднее 15 числа месяца следующего за отчетным — для иных кадровых изменений (перевод, повышение квалификации и проч.).

Если трудового договора с генеральным директором нет, то и подавать СЗВ-ТД на него не нужно (см. Письмо Минтруда от 24.03.2020 г. № 14-2/В-293).

В обоснование своей позиции Министерство труда приводит следующий аргумент: согласно ч.2 ст. 273 ТК РФ, к трудовым не относятся отношения, которые возникают между организацией и ее руководителем, если последний является одновременно и единственным учредителем юрлица.

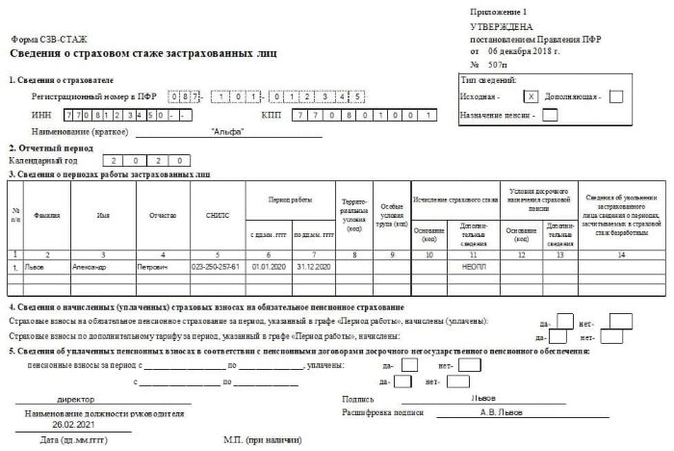

Подавать ли СЗВ-СТАЖ в конце 2021 года

Форму СЗВ-СТАЖ организации подают в ПФР по итогам отчетного года — не позднее 1 марта следующего года. Бланк был утвержден постановлением Правления Пенсионного фонда от 06.12.2018 № 507п.

Многие ошибочно полагают, что отчет подается только на лиц, с кем у компании заключен трудовой договор. Но учитывая мнение чиновников (см. Письмо Минтруда от 16.03.2018 № 17-4/10/В-1846), СЗВ-СТАЖ необходимо сдавать, даже если в компании числится только один единственный учредитель — генеральный директор, с которым не заключен трудовой договор и которому выплачивалась зарплата.

Ниже пример заполнения отчета. Если зарплата не начислялась, укажите код «НЕОПЛ».

Как правило создателям малого бизнеса, которые выполняют функции и руководителя, и главного бухгалтера, сложно самостоятельно разобраться с отчетностью. На помощь им приходят таких сервисы, как Такском. Здесь можно подключить автоматическую сдачу отчетности для ООО и других юрлиц в любые государственные органы с техподдержкой 24/7.

Новости для бухгалтера, бухучет, налогообложение, отчетность, ФСБУ, прослеживаемость и маркировка, 1С:Бухгалтерия

Нужно ли подавать форму СЗВ-М в отношении директора-единственного учредителя

04.08.2021

Эксперты отделения ПФР по Москве и Московской области разъяснили, нужно ли подавать форму СЗВ-М в отношении единственного учредителя организации, если он начал осуществлять функции директора без оформления трудового договора и без выплаты вознаграждения.

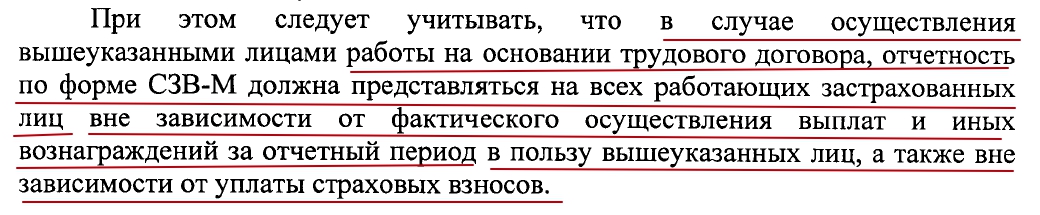

В письме от 05.072021 № Т-20930/1-08/25023 отмечается, что действующий закон о персонифицированном учете (от 01.04.1996 № 27-ФЗ) обязывает организации ежемесячно сдавать в ПФР сведения о застрахованных лицах по форме СЗВ-М. При этом закон не освобождает организации, которые не осуществляют финансово-хозяйственную деятельность, от представления указанных сведений.

Трудовой кодекс допускает, что трудовые отношения возникают, в том числе в результате избрания на должность, а также в случае, когда трудовой договор не был надлежащим образом оформлен.

Кроме того, согласно позиции ВАС РФ, назначение лица на должность директора оформляется решением единственного учредителя общества. Следовательно, трудовые отношения с директором как с работником могут быть оформлены не трудовым договором, а решением единственного участника. Такие отношения фактически характеризуются, как трудовые отношения на основании трудового договора.

Таким образом, в отношении директора организации, который является единственным учредителем, сотрудником, собственником ее имущества, необходимо ежемесячно подавать в ПФР сведения по форме СЗВ-М. Указанные сведения необходимо сдавать вне зависимости от фактического осуществления ему выплат.

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Опросы

Изменение правил сдачи статистической отчетности для малого бизнеса

Предложения партнеров

- Где купить СОФТ

- Вакансии фирм-партнеров «1С»

Обучение пользователей продуктов 1С

- Центры Сертифицированного Обучения

- Интернет курсы обучения «1С»

- Самоучители

- Учебный центр № 1

- Учебный центр № 3

- Сертификация по «1С:Профессионал»

- Организация обучения под заказ

- Книги по 1С:Предприятию

Директор-единственный учредитель — это создатель и руководитель организации в одном лице. У контролирующих органов до сих пор есть разногласия в части оформления отношений с такими лицами и их страхования.

Трудовые отношения

По мнению Минтруда, трудовое законодательство не распространяется на отношения такого директора с учрежденной им компанией. Это касается зарплаты, режима рабочего времени, отпуска, ведения трудовой книжки и т.д. То есть трудовые отношения не возникают. В основе позиции ведомства лежит то, что невозможно заключить договор с самим собой, так как он будет односторонним (ст. 56 ТК РФ, ч. 2 ст. 273 ТК РФ, письма Минтруда от 17.06.2022 № 14-6/ООГ-4038, от 27.04.2022 № 14-5/ООГ-2808).

Сразу скажем, что это не бесспорно. Минтруд не является законодательным органом власти, а его мнение, изложенное в вышеуказанных письмах, как он сам отмечает, «не является разъяснением и нормативно правовым актом».

Эксперты Экстерна склоняются к тому, что трудовой договор подписывается не с самим собой, а с одной стороны участником ООО, с другой — физическим лицом, желающим вступить в трудовые отношения. Это подтверждает и судебная практика (Постановление Девятого ААС от 26.05.2010 № 09АП-10226/2010-АК, Тринадцатого ААС от 22.06.2015 № 13АП-9651/2015, Постановление ФАС СКФО от 09.04.2009 по делу № А21-6551/2008).

Не менее важно, что трудовые отношения не всегда возникают только лишь на основе трудового договора. Они могут появиться в результате избрания на должность, назначения на должность, судебного решения, направления на работу и т.д. (ст. 16 ТК РФ). В том числе учредитель может своим решением или приказом назначить себя же на должность директора. И это тоже будут трудовые отношения.

Таким образом, директор-единственный учредитель в любом случае будет субъектом трудовых отношений. И факт наличия трудового договора при этом значения не имеет.

Социальное, пенсионное и медицинское страхование

Директор-единственный учредитель в целях обязательного страхования относится к лицам, работающим по трудовому договору (п. 1 ст. 7 Федерального закона от 15.12.2001 № 167-ФЗ, п. 1 ч. 1 ст. 2 Федерального закона от 29.12.2006 № 255-ФЗ, п. 1 ст. 10 Федерального закона от 29.11.2010 № 326-ФЗ, письма Минфина от 22.07.2019 № 03-11-11/54450, от 16.03.2018 № 03-01-11/16634).

Если в компании нет других сотрудников, то некоторые отчеты будут нулевыми в периоды отсутствия выплат, но в большинстве из них директор-учредитель будет учтен.

Расчет по страховым взносам

Руководители, которые являются единственными учредителями, входят в число застрахованных лиц по обязательному страхованию. На выплаты в их пользу следует начислять страховые взносы в стандартном порядке. Отсюда вытекает и обязанность сдавать расчет по страховым взносам.

Обратите внимание, что РСВ следует подавать независимо от того, были ли в отчетном периоде выплаты. В таком случае подается нулевая форма, в которой должны быть заполнены:

- титульный лист;

- раздел 1 (без приложений) с указанием типа плательщика «2» в строке 001;

- подраздел 3.1 с данными о директоре-учредителе.

Сдавать отчет в 2022 году следует не позднее 30 числа месяца, следующего за отчетным периодом.

![]()

Сдавайте единый расчет по страховым взносам в срок и без ошибок. В подарок — 14 дней бесплатной отчетности!

Узнать больше

4-ФСС

В этом отчете директор-учредитель тоже должен быть учтен. Он отражается в среднесписочной численности сотрудников, даже если в его пользу не было выплат и трудовой договор с ним не заключали.

При отсутствии в отчетном периоде выплат и начисленных взносов на травматизм следует сдать нулевую форму. Она включает титульный лист, таблицы 1 и 4.

6-НДФЛ

Форму 6-НДФЛ подавать обязательно, если директору выплачивали зарплату или дивиденды. Особых правил для единственных учредителей не предусмотрено.

Если в пользу директора выплат не было, то отчет можно не сдавать (письмо ФНС от 01.08.2016 № БС-4-11/13984, от 04.05.16 № БС-4-11/7928). Но это формально. Налоговая все равно может направить уведомление о непредставлении 6-НДФЛ. Чтобы их не получать, рекомендуем сдавать нулевые 6-НДФЛ или каждый раз отправлять в ИФНС письмо с пояснением причины отсутствия отчета.

СЗВ-М и СЗВ-СТАЖ

Директор-учредитель — застрахованное лицо по ОПС. При этом наличие трудового договора значения не имеет, как и начисление зарплаты (письмо Минтруда от 16.03.2018 № 17-4/10/В-1846, письмо ПФР от 07.06.2018 № 08/30755).

В обоих отчетах должны быть данные директора-учредителя.

![]()

СЗВ-ТД

Для ООО с директором-единственным учредителем этот отчет остается самым спорным. Минтруд считает, что если трудового договора с таким лицом нет, то сдавать на него СЗВ-ТД не нужно (письмо Минфина от 24.03.2020 № 14-2/В-293).

Но мы хотим напомнить, что наш директор — тоже застрахованное лицо по ОПС. Также в п. 1.2 порядка заполнения СЗВ-ТД говорится, что «форма заполняется на основании приказов (распоряжений) и иных решений или документов, подтверждающих оформление трудовых отношений». ПФ РФ, ссылаясь на решение ВАС РФ, говорит, что это тоже основание для возникновения трудовых отношений (Письмо ПФ РФ от 07.06.2018 № 08/30755). При этом у ПФР возникнут вопросы, если СЗВ-М на директора подается регулярно, а СЗВ-ТД по его приему не сдали.

Мы рекомендуем придерживаться безопасного варианта и сдавать отчет по всем кадровым мероприятиям с таким директором.

В соответствии с пунктами 2 и 2.2 статьи 11 Федерального закона от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» страхователями в органы Пенсионного фонда Российской Федерации по месту их регистрации представляются: сведения о страховом стаже застрахованных лиц по форме СЗВ-СТАЖ — ежегодно не позднее 1 марта года, следующего за отчетным годом, сведения о застрахованных лицах по форме СЗВ-М — ежемесячно не позднее 15-го числа месяца, следующего за отчетным периодом (месяцем).

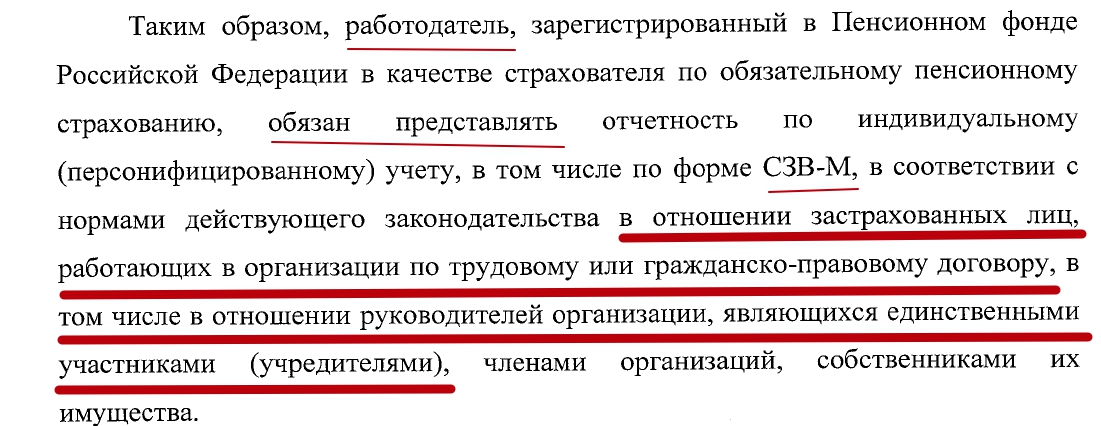

Застрахованными признаются лица, работающие по трудовому договору, в том числе руководители организаций, являющиеся единственными участниками (учредителями), членами организаций, собственниками их имущества или по договору гражданско-правового характера, предметом которого являются выполнение работ и оказание услуг (пункт 1 статьи 7 Федерального закона от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации»).

Ранее в письме Минтруда России от 07.07.2016 № 21-3/10/В-4587 сообщалось, что если физические лица (в том числе руководитель организации в случае, когда он является ее единственным учредителем) состоят с данной организацией в трудовых отношениях, то такие лица в целях Федерального закона от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» относятся к работающим лицам.

При этом согласно статье 16 Трудового кодекса Российской Федерации трудовые отношения между работником и работодателем возникают на основании фактического допущения работника к работе с ведома или по поручению работодателя или его уполномоченного на это представителя в случае, когда трудовой договор не был надлежащим образом оформлен.

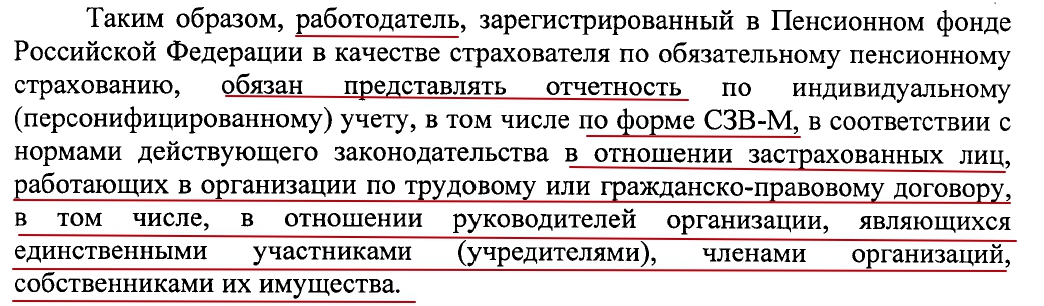

Таким образом, исходя из разъяснений Министерства труда и социальной защиты Российской Федерации от 16.03.2018 № 17-4/10/В-1846, работодатель, зарегистрированный в Пенсионном фонде Российской Федерации в качестве страхователя по обязательному пенсионному страхованию, обязан представлять отчетность по формам СЗВ-М и СЗВ-СТАЖ в отношении застрахованных лиц, состоящих с данной организацией в трудовых отношениях, в том числе руководителей организации, являющихся единственными участниками (учредителями), членами организаций, собственниками их имущества.

В случае непредставления в установленный законодательством срок либо представление неполных и (или) недостоверных сведений к страхователю применяются финансовые санкции, предусмотренные статьей 17 Федерального закона от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования», и административный штраф к должностному лицу страхователя, согласно нормам статьи 15.33.2 Кодекса Российской Федерации об административных правонарушениях.

ОПУБЛИКОВАНО 30.12.2020 15:43

ОПУБЛИКОВАНО 19.11.2019 00:00

Продолжая использовать этот сайт, Вы принимаете условия пользовательского соглашения

и даёте согласие на обработку пользовательских данных (файлов cookie), в том числе с использованием системы

аналитики «Яндекс. Метрика», (IP-адрес; версия ОС; версия веб-браузера; сведения об устройстве (тип, производитель,

модель); разрешение экрана и количество цветов экрана; наличие программного обеспечения для блокирования рекламы; наличие Cookies;

наличие JavaScript; язык ОС и Браузера; время, проведенное на сайте; глубина просмотра; действия пользователя на сайте; географические

данные) в целях определения посещаемости сайта. Отказаться от обработки пользовательских данных и использования «cookie» можно, выбрав

соответствующие настройки в браузере. Однако это может повлиять на работу некоторых функций сайта.

ПОДРОБНЕЕ / СВЕРНУТЬ

ПОДТВЕРЖДАЮ

Обязательно ли включать в “нулевой” отчет СЗВ-М директора-учредителя, если он не получает от своей фирмы никаких выплат? Сначала в письме ПФР от 06.05.2016 № 08-22/6356 сообщалось, что нужно. Даже если директор не заключал со своей организацией трудовой договор.

Но теперь ситуация кардинально изменилась. Минтруд и Пенсионный фонд выпустили письма о том, что СЗВ-М на директора-учредителя, который не получает зарплату и не заключал трудовой договор, сдавать вообще не нужно. Как же теперь поступать? Какими разъяснениями руководствоваться? Давайте разбираться.

Смена позиций

В письме ПФР от 06.05.2016 № 08-22/6356 однозначно разъяснялось, что даже если с собственником организации не заключен трудовой договор, то отношения между ним и компанией – трудовые. Поэтому и требуется сдавать отчет СЗВ-М хотя бы с одним директором.

Такую отчетность некоторые бухгалтеры называют «нулевыми СЗМ-В». В них они включают директора и каждый месяц сдают такой отчет. См. «Нулевая СЗВ-М: нужно ли её сдавать и как заполнить».

Новое разъяснение Минтруда

Однако в письме Минтруда от 07.07.2016 № 21-3/10/В-4587, подписанном статс-секретарем – Заместителем Министра А.Н. Пудовым, содержится совершенной иной вывод. В частности, чиновники согласны с тем, что бывают случаи, когда генеральные директора трудятся без заключения трудовых договоров и никаких выплат от организаций не получают:

Но также чиновники дополняют, что страхователи обязаны СЗВ-М исключительно в отношении застрахованных лиц, работающих в организации по трудовому или гражданско-правовому договору. И это касается и директоров-единственных учредителей.

Таким образом, получается, что если генеральный директор-единственный учредитель не связан с организацией трудовым договором и никаких выплат от фирмы не получает, то СЗВ-М на него одного можно вообще не сдавать? И отпадает необходимость сдавать «нулевой» отчет СЗВ-М и включать в него одного лишь директора? Да, именно такой вывод следует из комментируемого письма.

При этом есть оговорка, что если с директором, все же, заключен трудовой договор, то руководителя нужно обязательно каждый месяц включать в отчет СЗВ-М. Даже если директор не получает никаких выплат по этому договору.

Скачать письмо Минтруда от 07.07.2016 № 21-3/10/В-4587

Новое разъяснение ПФР

Узнав о позиции Минтруда, ПФР почти сразу изменил и свое мнение, обозначенное в письме ПФР от 06.05.2016 № 08-22/6356.

Теперь, в новом письме ПФР от 13.07.2016 № ЛЧ-08-26/9856 сказано, что на единственного учредителя – руководителя организации, если с таким учредителем не заключен трудовой или гражданско-правовой договор, сдавать СЗВ-М не нужно. То есть, фонд признал, что в СЗВ-М требуется включать только тех лиц, с кем заключен трудовой или гражданско-правовой договор:

Какой же позиции ПФР теперь верить? На наш взгляд, страхователи теперь могут без опасений руководствоваться письмом ПФР от 13.07.2016 № ЛЧ-08-26/9856 и не больше не сдавать «нулевки» с одним директором. Ведь теперь позиция фонда согласуется с разъяснениями Минтруда. А только это министерство вправе издавать официальные разъяснения по вопросам, связанными со страховыми взносам (Постановление Правительства РФ от 14.09.2009 № 731).

Скачать письмо ПФР от 13.07.2016 № ЛЧ-08-26/9856

На основании новых разъяснений Минтруда и ПФР все страхователи могут перестать сдавать СЗВ-М с одним директором-учредителем, с которым не заключен трудовой договор и который не получает никаких выплат от организации. То есть, к примеру, отчет за июль 2016 года можно уже не представлять. Также см. «СЗВ-М за июль 2016 года: срок сдачи».

Реакция территориальных подразделений ПФР

Центральный аппарат ПФР направил Письмо от 13.07.2016 № ЛЧ-08-26/9856 всем своим территориальным подразделениям. То есть, фонды «на местах» теперь обязаны руководствоваться новой позицией и больше не вправе требовать представления «нулевых» СВЗ-М.

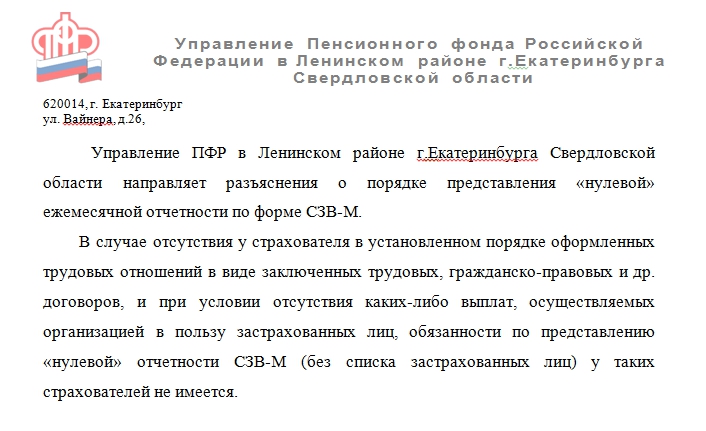

Реакция некоторых территориальных органов ПФР на это уже последовала. Так, например, Управление ПФР в Ленинском районе г.Екатеринбурга Свердловской 27.07.2016 направило страхователям такую рассылку:

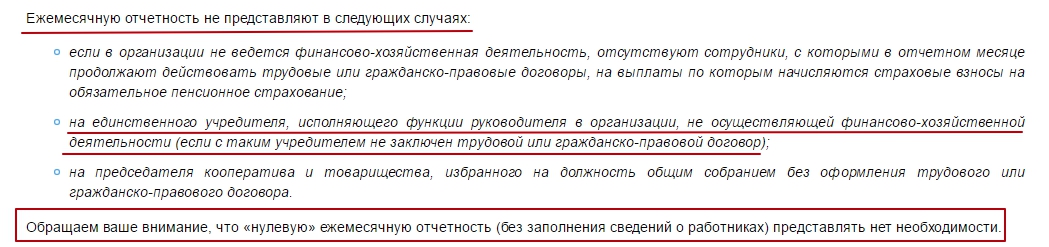

Отделение ПФР по г. Санкт-Петербургу и Ленинградской области 3 августа опубликовало на своем сайте информацию о том, что СЗВ-М не сдается:

- если в организации не ведется финансово-хозяйственная деятельность, отсутствуют сотрудники, с которыми в отчетном месяце продолжают действовать трудовые или гражданско-правовые договоры, на выплаты по которым начисляются страховые взносы на обязательное пенсионное страхование;

- на единственного учредителя, исполняющего функции руководителя в организации, не осуществляющей финансово-хозяйственной деятельности (если с таким учредителем не заключен трудовой или гражданско-правовой договор).

Также отмечается, что «нулевую» ежемесячную отчетность (без заполнения сведений о работниках) представлять теперь нет необходимости.

Но как отреагируют остальные подразделения ПФР на новые разъяснения? Спрогнозировать это, к сожалению, невозможно. Не исключено, что в течение какого-то периода они продолжат требовать представления «нулёвок». Но это уже совершенно точно будет незаконно.

А если компания ведет деятельность?

На практике распространены случаи, когда в организации нет работников и руководитель-учредитель трудовой договор «сам с собой» не заключал. Но силами этого директора организация существует и, все же, ведет финансово-хозяйственную деятельность (в частности, сдается отчетность и имеются движения по банковским счетам). Нужно ли тогда подавать СЗВ-М на директора?

Обратите внимание: на сайте ОПФР по г. Санкт-Петербургу и Ленинградской области уточняется, что СЗВ-М на директора можно не сдавать, только если не ведется финансово-хозяйственная деятельность.

Но ни в письме Минтруда, ни в письме ПФР ничего не сказано о том, что если есть, допустим, есть движения по счетам, то СЗВ-М на директора сдавать необходимо. Более того, в данных письмах отмечается, что объект обложения страховыми взносами возникает, только если есть факт выплаты денежных средств в пользу физических лиц. Вот, к примеру, выдержка из нового письма ПФР:

Поэтому, на наш взгляд, если директор не заключал «сам с собой» трудовой договор и не получает никаких выплат от организаций, то СЗВ-М не него подавать также не нужно.

Но может ли быть такое, что компания «живет», проводит определенные операции, заключает договора, имеет движения по счетам, а ее единственный директор даже не считается работником и не получает никакой зарплаты? На этот вопрос в комментируемых письмах ответа нет. Чиновники лишь отметили, что разъяснением этого вопроса должен заниматься Роструд.

Нужно ли отменять сданные отчеты

Очень много страхователей, начиная с апреля 2016 года, подавали в подразделения ПФР отчеты СЗВ-М с одним лишь директором-учредителем. Теперь они могут этого не делать. Но как поступить с уже сданными отчетами? Нужно ли теперь за каждый прошедший месяц подать отменяющие СЗВ-М с кодом «отмн» в разделе 3?

По логике, ничего корректировать и отменять не нужно, поскольку страхователи попросту следовали рекомендациям из письмаПФР от 06.05.2016 № 08-22/6356, когда сдавали такие отчеты. Но если страхователь весь второй квартал показывал одного директора в СЗВ-М, то какой же код за этот период теперь показать в графе 7 подраздела 6.8 расчета РСВ-1? Неужели стаж директора следует показать с кодом «НЕОПЛ»? Мы уже задавались этим вопросом в статье «Нулевая СЗВ-М: нужно ли её сдавать и как заполнить».

А если сейчас сдавать РСВ-1 за 2 квартал и вообще не показывать в разделе 6 стаж директора-учредителя? Примут ли такой отчет органы ПФР или же попросят добавить стаж, поскольку страхователь сдавать «нулевые» отчеты с учредителем?

Будем надеяться, что по этому вопросу официальные органы издадут хоть какие-то разъяснения и во время отчетной кампании по сдаче РСВ-1 за первое полугодие 2016 года особых проблем не возникнет.. См.«РСВ-1 за 2 квартал: форма и срок сдачи».