Что определяет налоговую нагрузку компании

Фундаментально на сумму налога влияет семь параметров:

- Форма собственности.

- Система налогообложения.

- Регион регистрации бизнеса.

- Сумма входящего и исходящего НДС.

- Сумма доходов и расходов.

- Вид деятельности компании.

- Формат работы с физическими лицами.

Форма собственности и система налогообложения — самое важное. Эти показатели определяют, какие налоги будет платить компания. Сумма НДС, доходы и расходы влияют на сумму налога.

Вид деятельности и регион влияют на применение льгот и пониженных налоговых ставок. Формат работы с физическими лицами влияет на размер страховых взносов, которые уплачивает компания.

Какие есть способы уменьшить налоговую нагрузку

Правильно выбрать форму собственности

Если вы не делаете бизнес с партнерами, для ваших клиентов не важен статус ООО и вам не нужна защита личной собственности, то выбирайте ИП.

Вывод прибыли с ИП дешевле и проще, чем с ООО — вы можете свободно распоряжаться деньгами с расчетного счета ИП и тратить их на личные нужды без уплаты НДФЛ.

Чтобы потратить деньги с ООО вам потребуется выплатить дивиденды: распределить чистую прибыль, а с чистой прибыли потребуется заплатить 13% НДФЛ — как раз из-за этих 13% получение прибыли с ООО дороже, чем с ИП.

Однако у ИП есть минусы:

- Вы отвечаете личным имуществом за деятельность ИП.

- Некоторые компании не будут работать с ИП, если вы работаете в b2b.

- Вы не сможете делать бизнес с партнерами.

- На ИП вы не сможете заниматься некоторыми видами деятельности. Например, сделать бар с крепким алкоголем. Для продажи десятилетнего виски потребуется оформить ООО и получить лицензию на продажу крепкого алкоголя.

Выбрать выгодную систему налогообложения

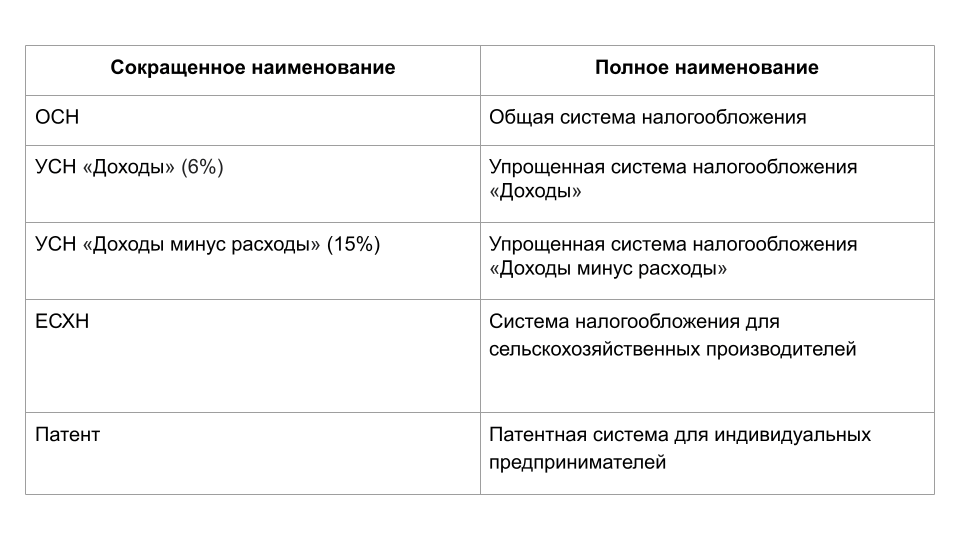

Бизнесу в России доступно пять систем налогообложения (СН):

Система налогообложения определяет то, какие налоги будет платить бизнес.

ОСН — самая сложная и дорогая СН из-за наличия НДС, налога на прибыль и повышенного внимания налоговой. Налог на прибыль и НДС дают 40% поступлений (по 20% на каждый налог) в консолидированный бюджет РФ, который администрирует ФНС (источник). Поэтому у налоговой большое внимание к компаниям на ОСН.

ОСН выбирают в следующих случаях:

- Экспорт. В случае экспорта вы сможете получать кешбек от государства (возмещение НДС) в размере НДС, который вы заплатили подрядчикам.

- Вашим клиентам нужен входящий НДС (счет-фактуры). Тогда выбирайте ОСН и подрядчиков на ОСН, которые также будут выставлять вам счет-фактуры.

- Вы можете использовать льготы по НДС и налогу на прибыль. Например, резиденты «Сколково» освобождаются от НДС и налога на прибыль — они вообще не платят эти налоги.

- Ваш оборот свыше 200 млн рублей в год или у вас более 130 сотрудников — вы не сможете применять УСН и вам придется перейти на ОСН (ст. 346.16 НК РФ).

Если вам не нужны условия выше:

- Вы ИП — выбирайте патент. Очень часто это самая выгодная история по налоговой нагрузке для ИП.

- Вы ООО и ваши расходы составляют менее 60% от дохода (у вас большая рентабельность и мало расходов) — выбирайте УСН 6%.

- Вы ООО и ваши расходы составляют более 60% от дохода (вы работаете в ноль и у вас много расходов) — выбирайте УСН 15%.

- Вы сельхозпроизводитель — выбирайте ЕСХН.

Также регионы могут устанавливать пониженные ставки по налогу УСН, налогу на прибыль и ЕСХН. Например, IT-компания в Ульяновске вместо УСН 6% применяет УСН 1%, а компания по грузоперевозкам в Московской области вместо УСН 15% применяет УСН 10%.

Иногда выгоднее зарегистрировать компанию или ИП в другом регионе, чтобы пользоваться льготными ставками и платить меньше налогов.

Уменьшить НДС

НДС — это косвенный налог. Это значит, что плательщиком налога является покупатель, а продавец перечисляет налог в бюджет. Выражение «Налоги давят бизнес, так как я плачу много НДС» бессмысленно по своей сути, так как вы перечисляете в бюджет не свой налог, а налог своих покупателей. Ваш налог (НДС) перечисляют в бюджет ваши контрагенты.

Рассчитывается НДС по следующей упрощенной формуле:

- Сумма НДС в бюджет = [Исходящий НДС] — [Входящий НДС]

- Исходящий НДС = Стоимость вашей продукции × 20%

- Входящий НДС = Стоимость продукции подрядчиков × 20%

Исходящий НДС — это НДС, который заплатили ваши покупатели.

Входящий НДС — это НДС, который заплатили вы.

Когда вы уменьшаете НДС к уплате входящим НДС (принимаете НДС к вычету), то вы возвращаете свой налог, который был вами уплачен подрядчикам (по сути кешбек на сумму налога).

Уменьшить НДС к уплате можно:

1) Увеличив входящий НДС.

Для этого вам нужно выбирать подрядчиков на ОСН, которые выставляют счет-фактуры. Однако не всегда это выгодно. Если продукция подрядчика на ОСН стоит 120 рублей, включая 20 рублей НДС, а продукция подрядчика на УСН стоит 95 рублей без НДС, то выгоднее работать с подрядчиком на УСН.

Если у вас много подрядчиков, которые работают по авансу, но поздно дают счет-фактуры, из-за этого у вас возникают кассовые разрывы, то просите с них счет-фактуры на аванс. Итоговая сумма НДС не изменится, но вы сможете убрать кассовые разрывы.

2) Уменьшив исходящий НДС.

Уменьшить исходящий НДС можно льготными ставками по НДС, либо освобождением от уплаты НДС. Некоторые товары реализуются по сниженной ставке НДС. Например, пицца, масло, хлеб облагаются по 10% ставке, а если вы экспортируете товары, то по 0% ставке (ст. 164 НК РФ).

Также некоторые операции освобождаются от НДС. Например, оказание медицинских услуг, изготовление и ремонт очковой оптики, ремонт ортопедических изделий и другое (ст. 149 НК РФ).

Уменьшить налог на прибыль

Сумма налога на прибыль зависит от суммы доходов и расходов по налоговому учету (НУ).

Формула для расчета:

- Налогооблагаемая база = ([Доходы компании по НУ] — [Расходы компании по НУ])

- Налог на прибыль = [Налогооблагаемая база] × 20%

Чем больше расходы, меньше доходы и ставка налога, тем меньше налог.

Уменьшить налог можно следующими способами:

1) Правильно оформленная документация.

Документы должны быть оформлены по всем правилам: со всеми подписями, печатями и правильными реквизитами. Если у вас будут некорректные документы и налоговая проведет проверку, то ФНС не примет эти документы к учету и увеличит налог.

2) Регламентированная учетная политика.

Определитесь, какие доходы и расходы будет отражать бухгалтерия в рамках налогового учета. Подготовьте доказательную базу (законодательство, судебная практика, исследования и т.п.), почему вы приняли эти доходы и расходы к учету.

3) Списание убытков прошлых лет.

Если вы сработали в убыток в прошлых годах, то вы можете принять убыток к учету в текущем периоде и уменьшить налог на прибыль. Например, получили убыток в 2019 году на 2 млн рублей, а в 2020 году налогооблагаемая база составила 3 млн рублей, которую можно уменьшить до 1,5 млн за счет 2019 года. Налогооблагаемую базу можно снизить до 50% за счет убытка прошлого периода (ст. 283 НК РФ).

4) Приобретение основных средств (ОС) лизинг.

Если вы купите технику и ее стоимость превысит 100 тыс. рублей, то вы не сможете принять всю сумму в расходы единовременно по налоговому учету. Потребуется амортизировать стоимость и размазать ее на несколько лет.

Соответственно, вы заплатите много налогов в отчетный период, когда была приобретена техника. Чтобы этого избежать используйте лизинг: вы будете равномерно погашать стоимость ОС и сможете относить в расходы лизинговые платежи, а ваша налоговая нагрузка не возрастет.

5) Амортизационная премия.

Если у вас нет возможности оформить ОС в лизинг, то используйте амортизационную премию. Она позволит разово списать 10-30% от стоимости ОС в расходы и уменьшить налог к уплате в текущем периоде.

Структуризировать бизнес

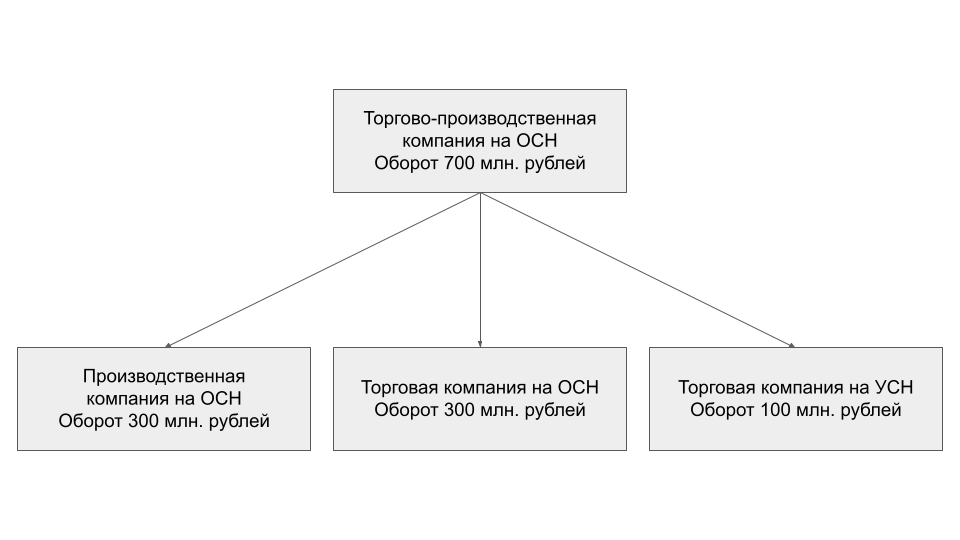

Если у вас крупная компания на ОСН (и вы не вписываетесь в лимиты для УСН) с разными направлениями деятельности, которые, можно сказать, действуют обособленно друг от друга, то можно рассмотреть вариант структуризации бизнеса — разделение компании на обособленные юридические единицы.

Структуризацию используют, чтобы повысить управляемость и защищенность бизнеса, а бонусом будет являться снижение налоговой нагрузки.

Например, если у вас торгово-производственная компания на ОСН, то ее можно разделить на производственную компанию на ОСН, оптовую торговую компанию на ОСН и розничную торговую компанию на УСН.

За счет использования УСН вы сможете уменьшить налоговую нагрузку. Но структуризацию нужно проводить с грамотными налоговыми юристами, чтобы не было рисков со стороны налоговой и обвинений в дроблении.

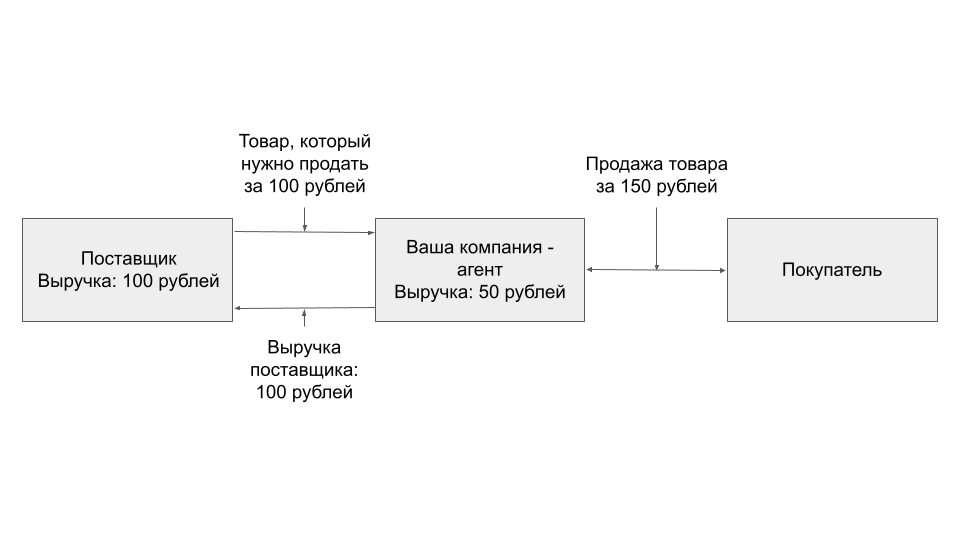

Агентский договор

Позволяет отразить ваш реальный доход, если вы являетесь посредником в сделке. Например, вы торговая компания, которая закупает товар на 200 млн рублей в год у поставщика и продает его на 300 млн рублей в год. Ваша выручка — 300 млн рублей в год. Вы используете ОСН, т.к. не проходите по лимитам для УСН.

Агентский договор позволит вместо всей выручки отразить только ваш реальный доход — комиссию. В ситуации выше доходом компании будет только 100 млн рублей, и компания сможет применять УСН.

Агентский договор часто используют в комбинации с структуризацией бизнеса. Риск со стороны налоговой: обвинения в фиктивности агентского договора и доначисление налога на прибыль и НДС.

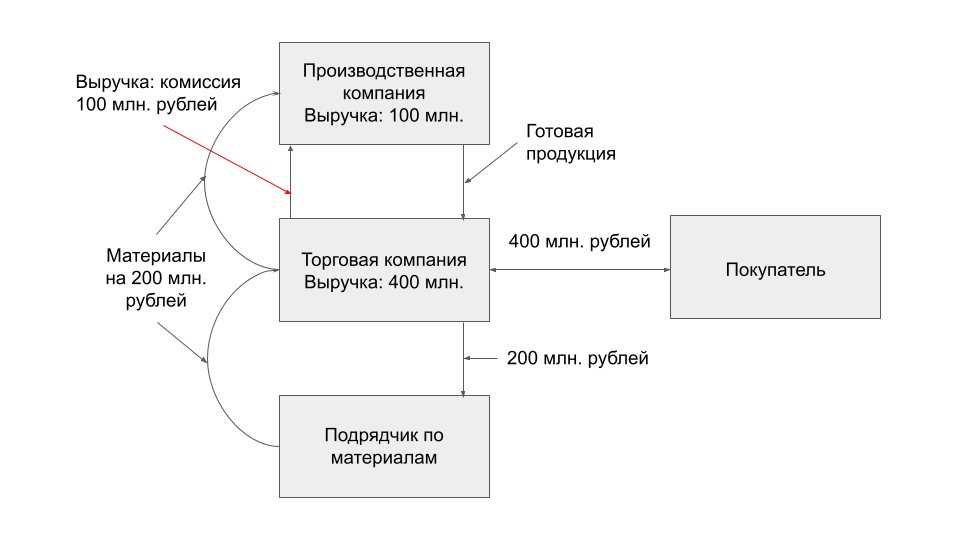

Давальческое сырье

Еще это называют договором подряда. Используется в торгово-производственном комплексе. Его суть похожа на агентский договор.

Торговая компания заключает договор подряда с производственной компанией. По этому договору торговая компания закупает материалы у подрядчиков на 200 млн рублей и передает их производственной компании.

Производственная компания по договору подряда производит продукцию из переданного материала и передает продукцию торговой компании.

Торговая компания реализует товар за 400 млн рублей. 100 млн рублей переводит в качестве вознаграждения производственной компании, а 100 млн рублей оставляет себе в качестве прибыли.

Производственная компания может использовать УСН, так как будет попадать в лимиты по выручке, а торговая компания будет на ОСН.

Риск со стороны налоговой: обвинения в искусственном занижении выручки и дроблении. Такой способ оформления взаимоотношений часто используется в комплексе с структуризацией бизнеса.

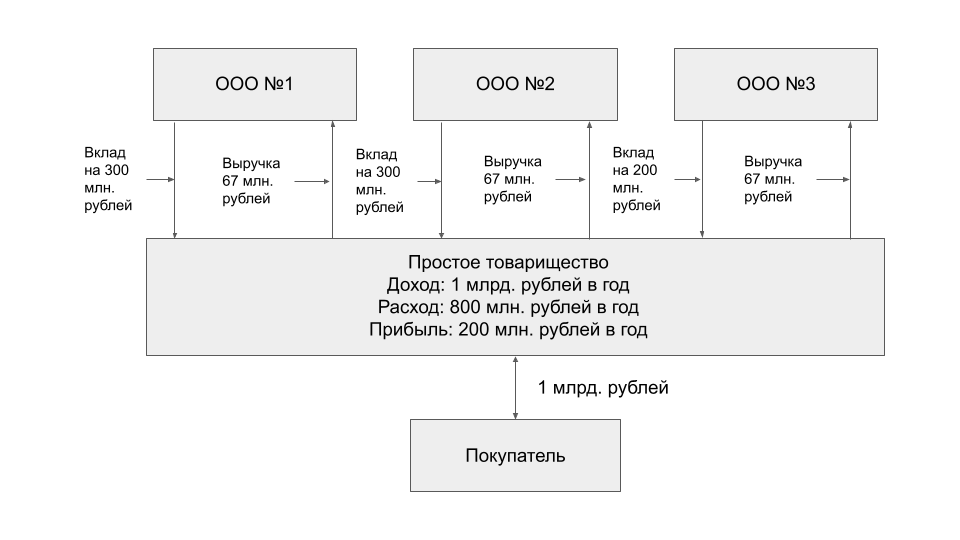

Простое товарищество

Несколько компаний и ИП объединяются в «виртуальную структуру», чтобы вести общую деятельность и получать прибыль — простое товарищество (Глава 55 ГК РФ).

Это не новое юрлицо, но участники простого товарищества могут действовать от имени товарищества. Для этого участники делают вклад в товарищество в виде активов, знаний, связей и т.п. и оформляют договор простого товарищества.

Все вклады, которые вошли в простое товарищество, являются общими для участников простого товарищества, то есть сотрудник компании A может выполнять функции сотрудника компании B в рамках простого товарищества, и у налоговой не будет вопросов.

Особенности простого товарищества:

- Помогает структурировать формат отношений между разрозненными компаниями. Если у вас сложная цепочка взаимодействий между контрагентами или у вас группа компаний, где процессы плотно связаны между несколькими компаниями, объединение в простое товарищество поможет связать их в логичную структуру.

- Доходом товарищей является прибыль товарищества, то есть если оборот товарищества 1 млрд рублей в год, а прибыль 200 млн рублей, которая делится на три товарища в равной доли, то каждый товарищ отразит у себя в доходах по 67 млн рублей. Это способ снизить размер выручки бизнеса по налоговому учету, чтобы остаться в лимитах по УСН.

- Реализация простого товарищества облагается НДС. Если даже все товарищи используют УСН, то реализация от лица товарищества будет с НДС.

Поэтому товарищество используют в ситуациях, когда есть цепочка НДС для конечного потребителя, либо есть операции покупки и продаж внутри группы компаний, либо присутствует использование общих ресурсов нескольких компаний. Иногда простое товарищество используют в совокупности с структуризацией бизнеса.

Риски со стороны налоговой: обвинения в дроблении и занижении выручки для использования УСН.

Заем компании

Суть способа: вы выдаете процентный заем собственной компании для развития. Компания выплачивает вам ежемесячно проценты, с которых вы платите НДФЛ, а компания берет проценты в расходы и снижает налог на прибыль или УСН 15%.

Это самый дешевый способ получения прибыли из ООО.

Например, вы оформите заем на один год в 5 млн рублей под 25% годовых. Компания будет ежемесячно выплачивать вам 104 167 рублей в качестве процентов и снижать налогооблагаемую базу на эту сумму. А вы на руки получите 90 625 рублей после вычета НДФЛ (13 542 рубля уйдет на НДФЛ).

Риск со стороны налоговой: могут признать заем фиктивным и доначислить налог на прибыль или УСН 15%. Но если следовать условиям из договора займа (переводить тело займа, вовремя выплачивать проценты), то налоговая не прикопается.

Работа с самозанятыми

Режим самозанятого позволяет значительно уменьшить налоговую нагрузку для компании и физического лица.

Если оформлять физическое лицо по трудовому договору с зарплатой в 85 тыс. рублей на руки, то компания уплатит 16 769 рублей страховых взносов и 12 701 рублей НДФЛ. Итого 29 470 рублей уйдет на налоги, чтобы выплатить 85 тыс. рублей на руки.

Если работать с самозанятыми, то с 85 тыс. рублей на руки самозанятый уплатит 5 425 рублей налогов — это налог, который заложит самозанятый в стоимость своих услуг и по факту будет оплачивать компания. Выгода в ~5,4 раза.

Однако есть риски со стороны налоговой: налоговая может переквалифицировать договоры с самозанятыми в трудовые и доначислить НДФЛ, страховые взносы, штрафы и пени.

Поэтому нужно соблюдать все правила по работе с самозанятыми:

- Правильно оформлять договор и привязывать результат работы к точному результату.

- Оплачивать услуги самозанятого на основе выполненного объема работ.

- Делать акты выполненных работ.

- Оплачивать услуги самозанятого не в фиксированные даты ежемесячно, чтобы не было намеков на выплату зарплаты.

- Поддерживать реальные отношения заказчик-подрядчик.

Читайте также:

Как и зачем вести учет доходов и расходов?

Как легко вести учет средств бизнеса в Google-таблицах

Как самостоятельно вести бухгалтерию продавцу с маркетплейса?

Как получить максимум

- Выбирайте правильную форму собственности: если вам не нужны преимущества ООО, то выбирайте ИП — дешевле получать прибыль.

- Выбирайте правильную систему налогообложения. Если вы экспортер или вашим клиентам нужен входящий НДС, то выбирайте ОСН. Если вам не нужна ОСН, то выбирайте УСН. Если вы ИП, то выбирайте патент.

- Проанализируйте льготы, которые предоставляют регионы на ваш вид деятельности. Рассмотрите возможность открытия бизнеса в регионе с уменьшенными ставками.

- Работайте с подрядчиками на НДС, если у вас ОСН и запрашивайте у подрядчиков счет-фактуры на аванс, если вы попадаете в кассовые разрывы из-за НДС.

- Правильно оформляйте документы, согласуйте с бухгалтером учетную политику и используйте лизинг с амортизационной премией, чтобы уменьшить налоги.

- Используйте структуризацию бизнеса, если хотите разделить бизнес на отдельные направления и уменьшить налоговую нагрузку на группу в целом. Но делайте это грамотно с опытными налоговыми юристами.

- Используйте агентский договор (договор подряда), если вы являетесь посредником. В некоторых ситуациях он позволит применять УСН и снизить налоговую нагрузку.

- Используйте простое товарищество, если вам нужно формализовать отношения группы компаний и вам нужно использовать общие ресурсы.

- Используйте займ компании, чтобы получать дешевую прибыль и вводить деньги в компанию.

- Работайте с самозанятыми и ИП, если вам не требуется оформлять физических лиц по трудовому договору.

Фото на обложке: supawat bursuk/shutterstock.com

83.Когда

человек покупает себе холодильник и

платит за него 5 тыс. руб., то деньги

выполняют функцию:

(один

ответ)

1)

средства обращения

2)

единицы счета

3)

запаса ценности

4)

меры отложенных платежей

84.Сокращение

налогов сдвигает:(один ответ)

1)

кривую совокупного предложения вправо

2)

кривую совокупного спроса влево

3)

кривую совокупного спроса вправо

4)

вправо и кривую

совокупного

спроса, и кривую совокупного предложения

5)

кривую совокупного предложения влево

85.Уравнение

количественной теории денег:(один

ответ)

1)

не учитывает скорость обращения денег

2)

устанавливает зависимость между

количеством денег и объемом производства

3)

устанавливает зависимость между

количеством денег и ставкой процента

4)

не учитывает уровень цен

5) Нет верного ответа

87.Формула

уравнения количественной теории денег

(М-денежная масса; Р — уровень цен; V-

скорость обращения денег; Y-

доход):(один ответ)

1)

МР = VY

2)

M/V= Y/P

3)

MY= VP

4) Нет верного ответа

5)

MV= PY

88.Если

уменьшается количество денег в обращении,

то при прочих равных условиях уровень

цен:

(один

ответ)

1)

повысится

2)

снизится

3)

не изменится

4) Определенно сказать нельзя

89.Реальную

стоимость банкноты сегодня определяет:(один

ответ)

1)

затраты труда на изготовление банкноты

2)

стоимость товаров и услуг, которые на

нее можно купить

3)

стоимость бумаги, на которой она

напечатана

4)

цена на золото

90.Стоимость

денег:(один ответ)

1)

растет, когда уровень цен растет

2)

всегда постоянна

3)

снижается, когда уровень цен падает

4)

снижается, когда растет уровень цен

91.При

изменении реального национального

дохода с 500 до 560 млрд. ден. ед. потребительские

расходы выросли на 48 млрд. ден. ед.

Значение предельной склонности к

сбережению равно(один

ответ)

1)

5

2)

4

3)

1,25

4)

0,2

92.Появление

новой технологии приведет к сдвигу:(один

ответ)

1)

право

только кривой совокупного спроса

2)

вправо и кривой совокупного спроса, и

кривой совокупного предложения

3)

вправо только кривой совокупного

предложения

4)

кривой совокупного спроса вправо, а

кривой совокупного предложения влево

93.Если

повышаются налоги на бизнес, то

снижается:(один

ответ)

1)

только

совокупный спрос

2)

и

совокупный спрос, и совокупное предложение

3)

только

совокупное предложение

4)

ни

совокупный спрос, ни совокупное

предложение

94.Сокращение

предложения денег центральным банком

ведет к сдвигу:(один

ответ)

1)

вправо

кривой совокупного спроса

2)

вправо

кривой совокупного предложения

3)

влево

кривой совокупного спроса

4)

влево

и кривой совокупного спроса, и кривой

совокупного предложения

95.Рост

ставки процента приведет к сдвигу:(один

ответ)

1)

влево

только кривой совокупного спроса

2)

влево

и кривой совокупного спроса, и кривой

совокупного предложения

3)

только

кривой совокупного предложения

4)

влево

кривой совокупного спроса и вправо

кривой совокупного предложения

96.Кривая

совокупного предложения сдвигается

вправо, если:(один

ответ)

1)

правительство

сокращает военные расходы

2)

центральный

банк увеличивает предложение денег

3)

ожидается

повышение общего уровня цен

4)

все

ответы верны

5)

снижаются

цены на нефть

97.Совокупное

предложение растет, если увеличивается

ставка:(один

ответ)

1)

налога

2)

процента

3)

заработной

платы

4)

нет

верного ответа

98.Совокупное

предложение увеличивается, если

снижается:(один

ответ)

1)

прибыль

фирм

2)

уровень

занятости

3)

степень

монополизма на рынке ресурсов

4)

производительность

труда

99.И

совокупный спрос, и совокупное предложение

растут, если увеличиваются:(один ответ)

1)

уровень цен

2)

субсидии

3)

размеры пособий по безработице

4)

все ответы верны

5)

пенсии

100.Закон

Сэя отражает связь между:(один ответ)

1)

спросом на деньги и их предложением

2)

сбережениями, инвестициями и ставкой

процента

3)

кредитом, производством и рынком труда

4)

производством, доходами и расходами

101.В

долгосрочном периоде объем выпуска в

экономике определяется:(один ответ)

1)

величиной совокупных расходов

2)

запасом труда и капитала и уровнем

технологии

3)

предложением денег и величиной

государственных расходов и налогов

4)

соотношением совокупного спроса и

совокупного предложения

102.В

краткосрочном периоде объем производства

в экономике определяется прежде

всего:(один ответ)

1)

величиной совокупных расходов

2)

запасом капитала

3)

запасом труда

4)

уровнем технологии

103.Результаты

сдвига кривой совокупного спроса вправо

и влево по отношению к величине ВВП

одинаковы, если кривая совокупного

предложения:(один ответ)

1)

горизонтальна

2)

имеет положительный наклон

3)

вертикальна

4)

имеет отрицательный наклон

104.Результаты

сдвига кривой совокупного спроса вправо

и влево по отношению к уровню цен

одинаковы, если:

(один

ответ)

1)

кривая совокупного предложения

горизонтальна

2)

кривая совокупного предложения имеет

положительный наклон

3)

кривая совокупного предложения

вертикальна

4)

экономика находится в состоянии полной

занятости

105.Результатом

серьезного увеличения производительности

труда является в долгосрочном периоде:

(один

ответ)

1)

рост объема выпуска и уровня цен

2)

снижение объема выпуска и рост уровня

цен

3)

рост объема выпуска и снижение уровня

цен

4)

снижение объема выпуска и уровня цен

5)

выпуск не изменяется, а уровень цен

растет

106.Если

уровень цен растет, а объем производства

сокращается, то это вызвано сдвигом:

(один

ответ)

1)

кривой совокупного спроса вправо

2)

кривой совокупного предложения вправо

3)

кривой совокупного спроса влево

4)

кривой совокупного предложения влево

107.Если

увеличиваются государственные закупки

товаров и услуг, то кривая совокупного

спроса:

(один

ответ)

1)

сдвигается влево

2)

не сдвигается вправо

3)

сдвигается вправо

4)

меняет наклон

108.Уменьшение

государственных закупок сдвигает:(один

ответ)

1)

кривую совокупного спроса вправо

2)

кривую совокупного предложения влево

3)

кривую совокупного спроса влево

4)

кривую совокупного спроса влево, а

кривую совокупного предложения вправо

5)

кривую совокупного предложения вправо

109.Сокращение

налогов сдвигает:(один ответ)

1)

кривую совокупного предложения вправо

2)

кривую совокупного спроса влево

3)

кривую совокупного спроса вправо

4)

вправо и кривую совокупного спроса, и

кривую совокупного предложения

5)

кривую совокупного предложения влево

110.Предельная

склонность к потреблению — это:(один

ответ)

1)

изменение потребления, деленное на

изменение уровня цен

2)

процентное изменение потребления,

деленное на процентное изменение уровня

цен

3)

затраты на потребление дополнительного

товара

4)

идея о том, что лучше потреблять, чем

сберегать

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

09.05.201513.12 Mб21Экономика труда_Трунин С.Н_2009 -496с.pdf

- #

- #

- #

- #

- #

- #

- #

- #

- #

О том, что при «доходной» УСН в бюджет придется отдать 6 %, а при «доходно-расходной» — 15 % от заработанного, знают, пожалуй, все бизнесмены, которые хоть раз рассматривали возможность перехода на этот налоговый режим. Но этим «ассортимент» не ограничен: на УСН есть повышенные и пониженные ставки.

Повышенные ставки введены с 2021 года. Они равны 8 % для УСН «доходы» и 20 % для УСН «доходы минус расходы». Их применяют организации и ИП, которые в течение года не уложились в установленные гл. 26.2 НК РФ лимиты по величине доходов или количеству сотрудников:

- доходы от 150 до 200 млн рублей;

- средняя численность сотрудников от 100 до 130 человек.

![]()

Лимит по доходам ежегодно индексируется на коэффициент-дефлятор. Так, в 2022 году нижняя граница составляет 164,4 млн рублей, верхняя — 219,2 млн рублей (п. 2 ст. 346.12, п. 4. ст. 346.13 НК РФ, Приказ Минэкономразвития от 28.10.2021 № 654).

Пониженные ставки для отдельных категорий налогоплательщиков вправе устанавливать органы власти субъектов (ст. 346.20 НК РФ). Регионы этим активно пользуются: вводят как сами сниженные ставки, так и условия для их применения. Благодаря этому, во многих регионах налог составляет 1 % для УСН «доходы» и 10 % для УСН «доходы минус расходы».

Теперь рассмотрим особенности применения повышенных и пониженных ставок в конкретных ситуациях.

![]()

Сдайте отчетность во все контролирующие органы через оператора ЭДО

Узнать больше

В бизнесе вполне возможна ситуация, когда доходы по итогам полугодия или 9 месяцев превысят лимит и заставят перейти на повышенную ставку, а в последующих периодах будет убыток. Как в такой ситуации рассчитать налог?

Сразу оговоримся, что проблема здесь существует только для «доходно-расходной» УСН: когда налог платится с прибыли, а не с оборота, как при «доходной» УСН. В последнем случае снижение поступлений после превышения лимита никак не скажется на расчете налога. Проиллюстрируем это на примере.

Пример 1. Превышение и убыток при УСН «доходы»

Доходы организации составили:

- 1 квартал — 70 млн рублей;

- 2 квартал — 75 млн рублей;

- 3 квартал — 50 млн рублей;

- 4 квартал — 0 рублей.

В 3 квартале совокупная величина доходов превысила 164,4 млн рублей, поэтому с отчетного периода 9 месяцев налог надо платить по повышенной ставке — 8 %. Она будет применяться к базе за 9 месяцев и за год (п. 1.1 ст. 346.20 НК РФ).

Величина налога по итогам года составит: (70 + 75) × 6 % + (50 + 0) × 8 % = 12,7 млн рублей.

Как видим, сложностей с расчетом налога из-за снижения доходности бизнеса не возникает. Чего не скажешь о подобной ситуации при УСН «доходы минус расходы». Вот как это выглядит на примере.

Пример 2. Превышение и убыток при УСН «доходы минус расходы»

ИП применяет УСН «доходы минус расходы». Показатели бизнеса нарастающим итогом составили:

| Доходы | Расходы | Налоговая база | |

|---|---|---|---|

| 1 квартал | 70 млн рублей | 40 млн рублей | 30 млн рублей |

| полугодие | 120 млн рублей | 75 млн рублей | 45 млн рублей |

| 9 месяцев | 175 млн рублей | 100 млн рублей | 75 млн рублей |

| год | 180 млн рублей | 165 млн рублей | 15 млн рублей |

Во втором полугодии, когда лимит нарушается, квартальные доходы начинают снижаться, а расходы, напротив, расти. В последнем квартале расходы уже превышают доходы, так что деятельность ИП в эти месяцы становится убыточной. Как это повлияет на расчет налога?

Если в 2022 году доходы превысили 164,4 млн рублей, налог исчисляется путем суммирования двух величин (п. 1 ст. 346.21 НК РФ):

- Произведение ставки 6 или 15 % и налоговой базы отчетного периода, предшествующего кварталу, в котором произошло превышение;

- Произведение ставки 8 или 20 % и части налоговой базы, рассчитанной как разница между налоговой базой за налоговый период и налоговой базой за отчетный период, предшествующий кварталу, в котором произошло превышение.

Напомним, что отчетными периодами по УСН признаются первый квартал, полугодие и девять месяцев календарного года. А налоговый период — календарный год (ст. 346.19 НК РФ). Налоговая база при УСН 15 % — это денежное выражение доходов, уменьшенных на расходы (п. 2 ст. 346.18 НК РФ).

![]()

Автоматически сформировать платежку на уплату налога по данным из декларации

Попробовать

Применяя вышесказанное к нашей ситуации, получим, что определенная по правилам п. 1 ст. 346.21 НК РФ сумма налога будет складываться из двух величин:

- Произведение ставки 15 % и налоговой базы за полугодие: 15 % × 45 = 6,75 млн рублей.

- Произведение ставки 20 % и разницы между налоговой базой за год и налоговой базой за полугодие: 20 % × (15 — 45) = –6 млн рублей.

Итоговая сумма налога составит: 6,75 + (–6) = 0,75 млн рублей

Итоговую сумму надлежит сравнить с минимальным налогом — 1 % от суммы полученных за налоговый период доходов (п. 6 ст. 346.18 НК РФ).

Минимальный налог составит: 1 % × 180 = 1,8 млн рублей

Минимум оказался больше исчисленной суммы налога. Следовательно, в бюджет надо заплатить минимальный налог.

Напомним, что разница между минимальным и исчисленным налогом включается в состав расходов в следующих налоговых периодах (п. 6 ст. 346.18 НК РФ).

ИП из примера сможет в следующем году уменьшить налоговую базу на сумму: 1,8 — 0,75 = 1,05 млн рублей.

Обратите внимание, что внесенная в бюджет сумма налога в рассматриваемой ситуации оказалась меньше, чем если бы ко всей прибыли применялась обычная ставка в размере 15 %: (180 — 165) × 15 % = 2,25 млн рублей. Тем не менее другого способа расчета налога для подобной ситуации в НК РФ нет.

![]()

Аналогичным образом нужно определять величину налога в ситуации, когда по итогам работы за год получен убыток (т. е. годовые доходы оказались меньше годовых расходов). При этом сумма убытка может быть перенесена на будущие периоды в общем порядке. Применение по итогам года повышенной ставки на эту возможность никак не влияет.

В 2022 году лимит, при превышении которого организация или ИП более не могут применять УСН и должны перейти на ОСНО, составляет 219,2 млн рублей.

Для налогоплательщиков, утративших право на УСН, окончание налогового периода по УСН совпадает с датой окончания отчетного периода, предшествующего кварталу, в котором утрачено право на применение спецрежима (письмо ФНС от 27.03.2012 № ЕД-4-3/5146@). Соответственно декларация по УСН, которую нужно сдать при «слете» с упрощенки, заполняется за время с начала года по последнее число такого отчетного периода. Например, если право на УСН утрачено в 3 квартале, то налоговый период по УСН заканчивается 30 июня, и декларация подается за период с 1 января по 30 июня.

Давайте посмотрим, как определять налоговые обязательства, если в течение года налогоплательщик последовательно переходит на повышенную ставку УСН, а затем вовсе утрачивает право на спецрежим. При этом здесь также возможны ситуации, когда, несмотря на рост доходов, прибыль от квартала к кварталу снижается.

Пример 3. Превышение и снижение доходов при «слете» с УСН

Организация на УСН «доходы минус расходы». Ее показатели нарастающим итогом составили:

| Доходы | Расходы | Налоговая база | |

|---|---|---|---|

| 1 квартал | 85 млн рублей | 71 млн рублей | 14 млн рублей |

| полугодие | 120 млн рублей | 103 млн рублей | 17 млн рублей |

| 9 месяцев | 175 млн рублей | 159 млн рублей | 16 млн рублей |

| год | 220 млн рублей | 186 млн рублей | 34 млн рублей |

По итогам полугодия доходы организации нарастающим итогом не превышали 164,4 млн рублей, по итогам 9 месяцев превысили 164,4 млн рублей, но не превысили 219,2 млн рублей. А в течение года превысили 219,2 млн рублей, что привело к утрате права на применение УСН с 1 октября (п. 4 ст. 346.13 НК РФ).

В нашем примере налоговый период по УСН — с 1 января по 30 сентября включительно. Ставку 20 % нужно применять с отчетного, а в нашем случае и налогового, периода 9 месяцев (п. 2.1 ст. 346.20 НК РФ). При этом с 1 октября организация утратила право на применение УСН, поэтому сумма налога (авансового платежа) будет рассчитана:

- по итогам 1 квартала и полугодия — по ставке 15 %;

- по итогам 9 месяцев — по ставке 20 % в отношении части налоговой базы, рассчитанной как разница между налоговой базой за 9 месяцев и полугодие (п. 1 и 4 ст. 346.21 НК РФ).

Итоговая сумма налога по УСН определяется по формуле: 15 % × 17 + 20 % × (16 — 17) = 2,55 + (– 0,2) = 2,35 млн рублей.

Эту сумму надо сравнить с величиной минимального налога, равного 1 % от величины доходов за налоговый период (с 1 января по 30 сентября). В бюджет перечисляется наибольшая из них (п. 6 ст. 346.18 НК РФ).

Минимальный налог составляет: 1 % × 175 = 1,75 млн рублей.

Это меньше, чем 2,35 млн рублей, следовательно, в бюджет вносится «обычный» налог в размере 2,35 млн рублей. А по доходам, начиная с 1 октября, налоги уплачиваются уже по ОСНО.

![]()

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Попробовать бесплатно

Если на повышенную ставку по УСН переходит налогоплательщик, который применял региональную пониженную ставку, возникает еще один вопрос: нужно ли пересчитывать налог с начала года по стандартной ставке (6 или 15 %) или можно оставить за эти кварталы пониженную ставку, действующую в субъекте РФ?

Прямого ответа на этот вопрос в НК РФ нет. Законами субъектов РФ могут быть установлены пониженные налоговые ставки по УСН в зависимости от категорий налогоплательщиков (п.1 ст. 346.20 НК РФ). А организации и ИП, которые превысили ограничения по доходам или численности сотрудников, обязаны перейти на повышенную ставку (п. 1.1 ст. 346.20 НК РФ). При этом оговаривается, что таковая применяется только в отношении части налоговой базы, рассчитанной как разница между базой за тот отчетный (налоговый) период, в котором произошло превышение, и базой за предшествующий отчетный период.

Положения п. 1.1 ст. 346.20 НК РФ носят императивный характер и не предусматривают возможности установления иных ставок законами субъектов РФ.

Получается, что строго по НК РФ повышенная ставка применяется только к базе, начиная с квартала, в котором произошло превышение, и на налог за предыдущие кварталы никак не влияет. Другими словами, НК РФ не требует в подобной ситуации пересчитывать налог с начала года по общеустановленной ставке.

![]()

Однако есть нюанс. Пониженные ставки устанавливают законы субъектов РФ. Они могут предусматривать запрет на применение пониженной ставки в ситуации, когда в течение года налогоплательщик переходит на повышенную из-за несоблюдения лимитов. Если в региональном законе есть такое условие, налог в рассматриваемой ситуации все же придется пересчитать, исходя из ставки 6 или 15 %.

Алексей Смирнов, юрист по налоговым, трудовым и гражданским правоотношениям

Минфин раскрыл основные направления бюджетной, налоговой и таможенно-тарифной политики на ближайшие три года. Документ позволяет оценить масштаб изменений, которые коснутся предпринимателей.

В документе зафиксированы уже действующие изменения, некоторые из них были введены в условиях пандемии. Так, с 1 января 2021 года был отменен единый налог на вмененный доход, взамен ему было расширено применение патентной системы налогообложения (ПСН) на отдельные виды предпринимательской деятельности.

Изменения коснулись и упрощенной системы налогообложения (УСН) — было расширено применение этого спецрежима. Повысились пороговые значения:

- доходов — со 150 до 200 млн руб.;

- занятости — со 100 работников для 130.

До 2024 года регионам продлили право вводить для впервые зарегистрированных ИП налоговые каникулы в виде нулевой ставки (УСН, ПСН).

Для ИП на ПСН предоставлено право налогового вычета в размере уплаченных страховых взносов.

Основные изменения и их влияние на бизнес

Минфин акцентирует внимание на такие направления, как собираемость налогов, вывод бизнеса из теневого сектора, работа с дебиторкой.

Повышение собираемости налогов

В документе отмечается, что одна из целей государства на ближайшие годы — это борьба с теневым сектором. Работа в этом направлении необходима для создания справедливых конкурентных условий для ведения бизнеса. С этой целью усиливается администрирование доходов: внедряются новые информационные технологии, формируется единое информационное пространство администрирования.

Отчасти повысить собираемость налогов позволили несколько мер.

- Расширение действия налога на профессиональный доход (НПД) на все регионы России. Суммарный доход самозанятых к концу сентября превысил 600 млрд руб.

- Запуск системы прослеживаемости товаров. Этот проект позволит контролировать оборот товаров на всех этапах — от ввоза до реализации.

- Развитие системы налогового мониторинга. Сюда в том числе относится снижение пороговых требований (для входа) по доходам и активам — с 3 млрд руб. до 1 млрд руб., по налогам — с 300 млн руб. до 100 млн руб., а также предоставление права участникам мониторинга на возмещение НДС (акциза) в заявительном порядке без оформления банковской гарантии или договора поручительства.

- Расширение информационного взаимодействия между налоговиками и кредитными организациями. Например, предоставление в рамках налогового контроля права запрашивать у кредитных учреждений копий документов.

Создание условий для добровольной и своевременной уплаты налогов

С 2021 года отменены налоговые декларации по транспортному и земельному налогам. К другим мерам Минфин относит введение беззаявительного порядка предоставления налоговых льгот по всем имущественным налогам, отмену налоговой декларации для налогоплательщиков режима УСН «доходы», использующих ККТ, а также развитие электронного документооборота в налоговой сфере.

Для повышения информационной открытости бизнеса и снижения административной нагрузки был запущен государственный информационный ресурс бухгалтерской отчетности (ГИРБО).

Системная работа с дебиторской задолженностью

За последние два года работа в этом направлении была направлена на повышение эффективности:

- расширены возможности для проведения налоговыми органами зачета (вне зависимости от вида налога или сбора);

- выстроен порядок уплаты/возврата госпошлины;

- уточнены случаи признания задолженности безнадежной;

- отработан механизм уточнения невостребованных платежей и возврата неналоговых платежей;

- расширен институт залога в налоговом праве и других мер.

Совершенствование валютного контроля

Минфин уточняет, что такая работа направлена на снижение административной нагрузки и повышение конкурентоспособности национальных товаров на зарубежных рынках.

С июля 2021 года отменено требование о репатриации на счета в уполномоченных банках валютной выручки за несырьевые неэнергетические товары, в том числе услуги или результаты интеллектуальной деятельности.

Поэтапно отменяется требование возврата рублевой выручки для ряда сырьевых товаров (с 2020 года в отношении не более 10 % суммы контракта).

Как будет меняться налоговая политика

В документе Минфина отмечается, что на содействие структурным изменениям, которые уже происходят, «будет ориентирован весь инструментарий бюджетной политики, включая налоговую систему».

До 2024 года налоговая политика будет ориентирована на обеспечение стабильных налоговых условий для развития бизнеса. При этом собираемость налогов по мере борьбы с теневым сектором будет расти. Но одновременно власти обещают смягчить налогоплательщикам административную нагрузку.

![]()

Отправляйте отчетность быстро и без ошибок, ведите документооборот с контролирующими органами

Попробовать

Что будет способствовать обелению экономики и созданию справедливой конкуренции в 2022-2024 годах:

- развитие национальной системы прослеживаемости товаров;

- формирование правовых основ для внедрения таможенного мониторинга;

- запуск нового налогового режима УСН.онлайн для микропредприятий с численностью сотрудников до 5 человек (как и в случае с НПД, уплата налога будет осуществляться через приложение);

- введение института «единого налогового платежа», предполагающего уплату налогов одним платежным поручением с последующим зачетом в счет имеющихся у налогоплательщика обязательств;

- повышение качества администрирования акцизов на табак.

Как планируют поддерживать малый и средний бизнес

В документе раскрываются планы по поддержке бизнеса. К ним относятся:

- программа льготного кредитования субъектов МСП;

- бездекларационная уплата налога и страховых взносов организациями и ИП на УСН с численностью работников не более 5 человек и с предельной суммой годового дохода не более 60 млн руб.;

- механизмы альтернативных источников финансирования для бизнеса путем запуска таких финансовых инструментов, как краудинвестинг и факторинг;

- создание промышленных, техно и агропарков, обеспечение доступа субъектов МСП к производственным площадям и помещениям;

- запуск цифровых инструментов, упрощающих открытие и ведение бизнеса, и объединенных в одну экосистему с механизмами адресного подбора и проактивного одобрения инструментов поддержки;

- создание организационных и финансовых условий для зарождения и развития максимального количества стартапов в технологической и цифровой сферах, а также их сопровождение на всех этапах роста;

- поддержка самозанятых граждан: запуск программы предоставления трехлетних микрозаймов до 1 млн руб. по льготной ставке, не превышающей 1,5 размера ключевой ставки Банка России.

Легальные инструменты снижения налоговых расходов.

Грамотный предприниматель всегда ищет способы, как снизить налог на прибыль. Он знает: налоговую оптимизацию нужно укладывать в рамки закона. Искажать отчетность, искусственно занижать налоговую базу или завышать расходы нельзя — оштрафуют и припишут недоимку. Предпринимателю нужны приемы, как законно снизить налог на прибыль.

Очевидный для бизнеса способ — использовать спецрежимы: например, перейти на УСН и платить налоги по сниженной ставке. Но есть и приемы, которые помогают снизить налоговую нагрузки и по общей системе. В этой статье мы рассмотрим 11 легальных способов, как уменьшить налог на прибыль при ОСНО.

Есть другие вопросы по налогам? Задайте их корпоративным юристам Dokia, это бесплатно.

Способ 1. Учесть убытки прошлых лет

Убытки за прошлые годы — хороший способ, как уменьшить налог на прибыль организации в текущем году. Дело в том, что убытки прошлых лет закон признает внереализационными расходами (пп. 1 п. 2 ст. 265 НК). А они относятся к расходам, какие уменьшают налог на прибыль, так как уменьшают сумму дохода (ст. 252 НК).

Этот способ работает с ограничениями (ст. 283 НК):

- До 31 декабря 2021 года уменьшайте сумму доходов на убытки не более, чем на 50%. С 2022 года это ограничение планируют снять.

- Если убыточных периодов несколько, переносите убытки на будущее в порядке очередности их возникновения. Например, если у вас были убыточные 2016, 2018 и 2020 годы — сначала учитывайте убытки за 2016 год.

- Не учитывайте убытки, понесенные в периоды, когда для компании действовала нулевая ставка налога на прибыль, а также убытки, понесенные от участия в инвестиционном товариществе. Они не смогут уменьшить базу налога прибыль.

Способ 2. Создать резервы

Еще один способ, как можно уменьшить налог на прибыль — прописать в учетной политике методику начисления резервов. Если доходы и расходы учитываются методом начисления, с помощью резервов можно списывать некоторые текущие расходы, признавая их в будущих отчетных периодах (ст. 272 НК).

Компании могут предусматривать создание резервов:

- По сомнительным долгам (ст. 266 НК). Например, если фирма продала услуги или выполнила работы, но не получил оплату за них. Если на конец квартала просрочка составила больше 45 дней — в расходы можно внести половину суммы долга, если больше 90 дней — всю сумму долга. Это способ отсрочки платежа, а не освобождения от налога. Компания может снизить налог на прибыль ООО в текущем периоде, но в следующем — придется увеличить.

- По гарантийному ремонту и обслуживанию (ст. 267 НК). Например, если компания торгует бытовой техникой, она создает резервы в размере ожидаемых расходов на гарантийный ремонт. При условии, что ремонт будет проводить она, а не производитель.

- На оплату отпусков (п. 24 ст. 255 НК). Для этого компания формирует резерв и делает в него ежемесячные отчисления в счет будущей оплаты отпусков сотрудников. Их тоже относят к затратам, уменьшающим налог на прибыль. Но если какие-то суммы из резерва не будут использованы на отпускные, их включают в состав налоговой базы по текущему периоду (п. 3 ст. 324.1 НК).

- По ремонту основных средств (ст. 324 НК). Допустим, компания в будущем периоде планирует ремонтировать оборудование, транспортные средства или помещения на балансе. Предполагаемую стоимость запасных частей, материалов, стоимость труда подрядчиков и других расходов на ремонт можно включить в резерв и отнести к расходам, какие уменьшают налог на прибыль.

Способ 3. Провести ликвидацию

Как снизить налог на прибыль организации при ликвидации основных средств? В периоде, когда компания ликвидирует имущество, можно списать связанные с этим затраты — они тоже относятся к внереализационным расходам (пп. 8 п. 1 ст. 265 НК), в том числе:

- суммы амортизации, если срок полезного использования имущества еще не завершился;

- расходы на демонтаж и разборку, например, если это строительные конструкции;

- расходы на вывоз разобранного оборудования, демонтированных конструкций.

Обратите внимание

Расходы, понесенные на закупку нового оборудования взамен ликвидированного, не снижают сумму доходов единовременно. В текущие расходы можно принять только сумму амортизации.

Способ 4. Зарегистрировать товарный знак

В затратах, уменьшающих налог на прибыль, компании учитывают расходы на средства индивидуализации и интеллектуальные права (пп. 37 п. 1 ст. 264 НК). Расходы на разработку и регистрацию товарного знака можно учесть числе затрат, связанных с производством.

Для этого компании заказывают разработку товарного знака, регистрируют его и получают Роспатенте свидетельство, а затем ставят на учет как нематериальный актив. А расходы на разработку и регистрацию — учитывают в затратах, снижающих доходы. Порядок снижения зависит от размера расходов:

- Менее 100 тыс. рублей — товарный знак не признается амортизируемым имуществом. Значит, его стоимость можно учитывать при снижении налоговой базы единовременно.

- Более 100 тыс. рублей — товарный знак считается амортизируемым имуществом (п. 1ст. 256 НК). Значит, его стоимость списывается путем расчета амортизации равномерно, в течение срока действия свидетельства.

Способ 5. Закупить форму

Следующий способ, как уменьшить сумму налога на прибыль — закупить или изготовить форму, обувь, профессиональное обмундирование для сотрудников. Эти затраты относят к зарплатным расходам, которые уменьшают базу для расчета налога, при соблюдении 2 условий (п. 5 ст. 255 НК):

- Форма передается сотрудникам бесплатно или продается по сниженной стоимости.

- Форма передается в постоянное пользование сотрудников — они не должны возвращать ее при увольнении.

Обратите внимание

Форма — это не специальная одежда, потребность в которой возникает в связи со спецификой труда. Задача формы — демонстрировать принадлежность работников к конкретной организации. Поэтому, такие товары уменьшают налог на прибыль только при условии, что на них нанесены логотип и символика фирмы, а в самой покупке формы есть экономическая необходимость (Письмо Минфина № 03-03-04/2/99).

Способ 6. Заказать консультацию

Очередной способ, как снизить налог на прибыль — заказать услуги, уменьшающие налог на прибыль. К таким, например, относят (пп. 14, 15, 17, 20 п. 1 ст. 264 НК):

- услуги юристов и информационные услуги;

- консультационные услуги, например, проведение маркетинговых исследований;

- аудиторские услуги;

- услуги по размещению бухгалтерской и налоговой отчетности.

Важно, чтобы такие услуги были экономически обоснованы, подтверждены документально и направлены на получение прибыли (п. 1 ст. 252 НК). Чтобы исключить претензии со стороны ФНС, предприниматели подробно документально оформляют полученные услуги: составляют акты, описывают полученные услуги, их объем, делают расчет цена с разбивкой по составу. Иначе их могут признать экономически необоснованными.

Одна компания заплатила за консультационные услуги 10 млн рублей. Эти расходы она учла при расчете налога на прибыль. Но ФНС проверила деятельность компании и признала эти расходы экономически необоснованными. Налоговиков поддержал и суд. Там установили — вывод ФНС правильный: в актах приемки нет описания консультаций помесячно, нет данных о формировании цен и стоимости оплаченных услуг (решение АС Алтайского края по делу № АОЗ-16023/06-21).

Способ 7. Обучать сотрудников

В числе расходов, какие уменьшают налогооблагаемую прибыль — образовательные расходы в пользу сотрудников (пп. 23 п. 1 ст. 264 НК). В этих целях учитывают затраты на подготовку работников:

- по основным программам профобучения — при подготовке в ВУЗах и ССУЗах;

- по дополнительным программам — при профессиональной переподготовке и повышении квалификации сотрудников;

- при прохождении независимой оценки квалификации.

Учитывать образовательные расходы при расчете налога на прибыль можно при соблюдении двух условий (п. 3 ст. 264 НК):

- Образовательные услуги оказаны на основании договоров с российским или иностранным учебным заведением.

- Образовательные услуги оказаны в пользу штатного работника организации или лица, которое не позже, чем через 3 месяца после окончания обучения обязано заключить с организацией трудовой договор.

Способ 8. Использовать льготные ставки

Базовая ставка по налогу на прибыль — 20% (3% федеральная часть и 17% — региональная). Но отдельные организации могут рассчитывать на налоговые льготы (п. 1 ст. 284 НК).

Налог на прибыль — 0% установлен для:

- учебных заведений;

- организаций здравоохранения;

- организаций социального обслуживания населения;

- С/Х производителей с учетом требований п. 2 ст. 346.2 НК;

- рыбохозяйств с учетом требований пп. 1 или 1.1 п. 2 ст.346.2 НК;

- компаний со статусом участников проекта «Сколково».

Федеральная часть налога на прибыль — 0% установлена для:

- компаний–участников СЭЗ в Крыму;

- компаний, работающих в свободном порту Владивосток;

- компаний–участников ОЭЗ в Магаданской области.

Льготные ставки на региональную часть налога на прибыль. Их вводят на региональном уровне — законами субъектов федерации. Например, в Ростовской области льготную налоговую ставку в 13,5% платят региональные инвесторы и организации инвалидов.

Льготные ставки для отдельных видов доходов. Например, дивиденды не уменьшают налог на прибыль. Но если их получит сама организация от другой компании, которой она владеет на 50% и более, то такие дивиденды облагаются по ставке 0%. Если доля меньше 50% — действует льготная ставка 13% (п. 3 ст. 284 НК).

Способ 9. Получить инвестиционный вычет

Местными законами регионы вводят инвестиционный налоговый вычет (ст. 286.1 НК). Он помогает снизить налоговую базу при наличии определенных инвестиционных расходов, при условии, что на региональном уровне принят соответствующий закон. Вот какие инвестиционные взносы уменьшают налог на прибыль:

- Расходы на приобретение объектов основных средств компании, введенные в эксплуатацию после 01.01.2018, вычет — не больше 90% от суммы этих расходов.

- Расходы на изменение стоимости основных средств, понесенные после 01.01.2018. Например, расходы на достройку, модернизацию, переоснащение. Вычет — не больше 90% от этих расходов.

- Расходы на пожертвования для организаций культуры, вычет — 100% этих расходов.

- Расходы на создание объектов инфраструктуры в регионе, вычет — 85% этих расходов.

- Расходы на создание транспортной, коммунальной и социальной инфраструктуры, вычет —80–100% от расходов.

Чтобы применять такой вычет, компании указывают эту возможность в учетной политике (п. 8 ст. 286.1 НК) и применяют его ко всем объектам, отнесенным к III-VII амортизационным группам.

Обратите внимание

Полностью уменьшить региональную часть налога нельзя. Минимальная сумма, которую нужно уплатить — 5% от налоговой базы (абз. 2 п. 2.1 ст. 286.1 НК).

Способ 10. Арендуем офис, ремонтируем оборудование

Распространенная практика — завышение расходов, связанных с производством и реализацией (ст. 253 НК). К ним относят, например расходы:

- на аренду и содержание помещений;

- на содержание и ремонт, обслуживание оборудования;

- на поддержание основных средств в исправном состоянии;

- на вывоз мусора, уборку помещений, территории и прочие подобные расходы.

Такие расходы тоже уменьшают налог на прибыль — одних проводок в бухучете мало. Нужно не только документально подтвердить размер понесенных затрат, но и доказать их экономическую целесообразность, производственную необходимость. Иначе ИФНС проведет проверку, начислит пеню и оштрафует предприятие.

Способ 11. Передать часть работ на аутсорс

Еще один распространенный способ налоговой оптимизации — передача части функций сотрудников на аутсорсинг. Например, юридическое и бухгалтерское сопровождение, обслуживание компьютерной техники, уборка офиса. Такие рокировки позволят отказаться от части сотрудников — сэкономить на фонде оплаты труда и страховых взносах.

Еще можно сэкономить на банковском обслуживании — выбрать выгодный банк для бизнеса с бесплатным открытием счета и снятием наличных без комиссии.

Не рекомендуем переводить действующих сотрудников в ИП, и заключать с ними договоры ГПХ. Если это заметит налоговая — оштрафуют и начислят пеню.

Одна компания в целях налоговой оптимизации уволила сотрудников, а потом — заключила с ними договоры на оказание услуг. Они регулярно получали от компании переводы, и ИФНС заподозрила, что это зарплата. Налоговая провела проверку и оказалось, что все ИП — фактические работники предприятия. Тогда отношения с ними оценили в соответствии с действительным экономическим смыслом, а компанию оштрафовали на 270 тыс. рублей, и насчитали пени на 800 тыс. рублей (решение АС Республики Саха по делу № А58-547/2016).