Стоимость открытых акционерных обществ

по отношению к закрытым должна быть:

Ответ:

- выше

- ниже

- равна

Расчетная величина, за которую

предполагается переход имущества из рук в руки на дату оценки в результате

сделки между продавцом и покупателем, называется:

Ответ:

- рыночная

стоимость - инвестиционная

стоимость - ликвидационная

стоимость - кадастровая

стоимость

Рыночная стоимость может выражаться

отрицательной величиной в случае оценки:

Ответ:

- нематериальных

активов - изношенного

оборудования - имущества,

сданного в аренду - устаревших

объектов недвижимости, сумма затрат на снос которых превышает стоимость земельного

участка - экологически

неблагополучных объектов

Какой документ является основанием для

проведения оценки бизнеса?

Ответ:

- лицензия

- договор

- акт

- сертификат

- распоряжение

Потребителями результатов оценки могут

являться:

Ответ:

- только

заказчик оценки - любой

участник оценочной деятельности - органы

исполнительной власти - собственник

оцениваемого имущества

При балансовой или бухгалтерской

оценке активы фирмы равны:

Ответ:

- сумме

неосязаемых активов, обязательств и собственного капитала - сумме

обязательств и величины чистого собственного капитала - чистому

собственному капиталу - сумме

стоимости: гарантий, лицензии и страховки

Если расчет стоимости бизнеса производится

с целью заключения сделки купли-продажи, то рассчитывается:

Ответ:

- инвестиционная

стоимость - стоимость

замещения объекта оценки - рыночная

стоимость - ликвидационная

стоимость

К какому подходу относятся метод

чистых активов и метод ликвидационной стоимости?

Ответ:

- затратному

- доходному

- сравнительному

Практика оценки бизнеса в России

показывает, что наибольшее применение находит:

Ответ:

- доходный

подход - сравнительный

подход - затратный

подход

К какому подходу относятся метод

капитализации доходов и метод дисконтированных денежных потоков?

Ответ:

- затратному

- доходному

- сравнительному

Сумма затрат в рыночных ценах,

существующих на дату оценки, необходимых для создания объекта идентичного

объекту оценки, является:

Ответ:

- нормативной

стоимостью - рыночной

стоимостью - стоимостью

воспроизводства - инвестиционной

стоимостью

В основу какого подхода к оценке

бизнеса положен принцип замещения?

Ответ:

- затратного

- доходного

- сравнительного

В основу какого подхода к оценке

бизнеса положен принцип ожидания?

Ответ:

- затратного

- доходного

- сравнительного

Какой метод оценки необходимо

использовать в случае принятия собранием кредиторов решения о введении на

предприятии конкурсного производства?

Ответ:

- дисконтированных

денежных потоков - капитализации

доходов - ликвидационной

стоимости - чистых активов

Как называется вероятность того, что

доходы от инвестиций в оцениваемый бизнес окажутся больше или меньше

прогнозируемых

Ответ:

- риск

- убыток

- прибыль

- дефицит

- избыток

«Чем больше предприятие способно

удовлетворить потребность собственника, тем выше его стоимость» — это

принцип:

Ответ:

- ожидания

- предвидения

- полезности

- вклада

- остаточной

продуктивности

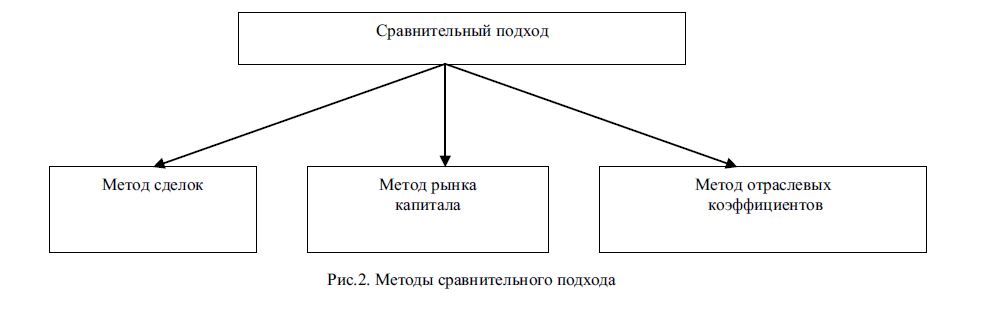

К какому подходу относятся метод рынка

капитала, метод сделок и метод отраслевых коэффициентов?

Ответ:

- затратному

- доходному

- сравнительному

Максимальная стоимость предприятия

определяется наименьшей ценой, по которой может быть приобретен другой объект с

эквивалентной полезностью» — это принцип:

Ответ:

- предвидения

- полезности

- вклада

- замещения

В настоящее время в России для

осуществления оценочной деятельности необходимо иметь:

Ответ:

- лицензию

Министерства экономического развития - свидетельство

о членстве в СРОО оценщика - лицензию

Минимущества - разрешение

Министерства финансов

В договоре об оценке должны

содержаться следующие условия:

Ответ:

- основания

заключения договора - вид объекта

оценки - вид

определяемой стоимости (стоимостей) объекта оценки - сведения о

страховании гражданской ответственности оценщика - все

перечисленное

Текст работы размещён без изображений и формул.

Полная версия работы доступна во вкладке «Файлы работы» в формате PDF

Развитие рыночной экономики в России привело к разнообразию форм собственности. Появилась возможность по своему усмотрению распорядиться принадлежащими субъектам хозяйственной деятельности собственностью, подыскать новое помещение для офиса, вложить свои средства в бизнес.

У каждого, кто задумается реализовать свои права собственника, возникает много проблем и вопросов. Одним из основных является вопрос о стоимости собственности. С этой проблемой сталкиваются предприятия, фирмы, акционерные общества, финансовые институты. Акционирование предприятий, развитие ипотечного кредитования, фондового рынка и системы страхования также формирует потребность в новой услуге – оценке стоимости объектов и прав собственности.

По мере развития рыночных отношений в российской экономике стоимость бизнеса начинает играть все большую роль в жизни отечественных компаний и предприятий. Это объясняется рядом факторов:

— интенсивный процесс приватизации собственности, активное проведение операций по купле-продаже предприятий, требующее адекватной оценки стоимости продаваемых предприятий;

— некорректность отражения в текущей финансовой документации в следствие активных инфляционных процессов стоимости фондов большинства действующих предприятий и необходимость правильного отображения стоимости активов;

— активный процесс выхода многих отечественных компаний на международный финансовый рынок, который невозможен без отлаженного в компании процесса бизнес- планирования , отвечающего принятом в мире нормам.

Целью данной работы является определение рыночной стоимости предприятия, назначение для последующей продажи. Под рыночной стоимостью понимается цена, выраженная в денежных единицах или в денежном эквиваленте, по которой собственность перешла бы из рук продавца в руки покупателя при их взаимной готовности купить или продать, достаточной информированности о всех имеющих отношение к сделке фактах, причем ни одна из сторон не принуждалась бы к совершению сделки.

1. Основы оценки рыночной стоимости бизнеса

1.1 Цели оценки бизнеса и определения стоимости объекта

Оценка стоимости предприятия – это процесс определения рыночной стоимости его капитала. Возникновение таких процессов как приватизация, появление фондового рынка, развитие системы страхования, переход коммерческих банков на систему выдачи кредитов под залог имущества формируют потребность в проведении работ по оценке бизнеса. По мере того как в нашей стране появляются независимые собственники предприятий и фирм, все острее возникает потребность в определении рыночной стоимости капитала.

Основными факторами, которые влияют на оценку стоимости предприятия — это время и риск. Время получения дохода или до получения дохода измеряется интервалами или периодами. Интервал или период, может быть равен дню, неделе, месяцу, кварталу, полугодию или году. Продолжительность прогнозного периода влияет на величину рыночной стоимости, потому, что учитывается при дисконтировании. Рыночная стоимость бизнеса изменяется во времени под влиянием многочисленных факторов, поэтому она определяется только по состоянию на конкретный момент времени. Уже через несколько месяцев она может быть иной. Следовательно, постоянная оценка и переоценка объектов необходима в условиях рыночной экономики.

Другим существенным фактором рыночной стоимости является риск – вероятность того, что доходы, которые будут получены от инвестиций в оцениваемый бизнес, окажутся больше или меньше прогнозируемых. При оценке важно помнить, что существуют разные виды риска и что ни одно из вложений в условиях рыночной экономики не является абсолютно без рисковым.

Результатом произведенной оценки, как правило, является рассчитанная величина рыночной стоимости или ее модификации. Рыночная стоимость – это «наиболее вероятная цена, по которой данный объект оценки (предприятие) может быть отчужден на открытом рынке, когда стороны сделки действуют разумно, располагая всей необходимой информацией, на величине цены сделки не отражаются какие либо чрезвычайные обстоятельства. Отличительной чертой рыночной оценки стоимости и одновременно обязательным требованием является ее привязка к конкретной дате.

Расчет рыночной стоимости в современной экономике необходим в силу следующих причин:

— оценка рыночной стоимости позволяет продавцу или покупателю «выставить» объект оценки по наиболее реальной цене, т.к. рыночная стоимость учитывает не только и не столько индивидуальные затраты и ожидания, но ситуацию на рынке в целом, ожидания рынка, общеэкономические тенденции развития, оценку данного объекта со стороны рынка;

— знание величины рыночной стоимости позволяет собственнику объекта оптимизировать процесс производства, принимать меры, направленные на увеличение стоимости объекта, на сохранение разрыва между индивидуальной (внутренней) и рыночной стоимостью в случае превышения последней;

— периодическая рыночная оценка стоимости объектов позволяет повысить эффективность управления и предотвратить банкротство и разорение;

— покупателю, инвестору оценка стоимости предприятия (бизнеса) помогает принять верное эффективное инвестиционное (или иное) решение;

— оценку стоимости проводят специально обученные профессионалы — эксперты оценщики, а их профессиональная оценка позволяет получить обоснованные результаты, их транзакционные издержки существенно ниже;

— оценщик несет ответственность за качество выполненных работ, следовательно, риск неправильной оценки «ложится на плечи» именно эксперта;

— оценка стоимости в макроэкономическом аспекте является рычагом регулирования экономики со стороны государства, особое значение оценка имеет при управлении государственной и муниципальной собственностью.

При определении рыночной стоимости предприятия (бизнеса) необходимо собрать все возможные документы и другую информацию, которая может понадобиться в ходе оценки:

— информацию о предприятии общего характера: данные о правах и сроках владения имуществом — документы с регистрации земли и недвижимости, принадлежащей оцениваемому предприятию, кадастровые выписки и т.п; устав юридического лица, устав акционерного общества, реестр акционеров, книги протоколов и т.п.; бухгалтерские балансы и отчеты о прибылях и убытках за ряд предыдущих периодов;счета управленческого учета, бюджеты, балансовые отчеты, прогнозы, бизнес-план предприятия, технико-экономические обоснования инвестиционных проектов;

— информация о бизнесе и специфике деятельности предприятия: характеристики бизнеса, интерес в собственности на бизнес или ценная бумага, подлежащие оценке, в том числе права, привилегии и обязательства, факторы, влияющие на контроль и любые соглашения, ограничивающие продажу или передачу; характер, история и перспективы бизнеса; финансовая информация за прошлые периоды;

— информация для определения эффективности на уровне отрасли: характеристика и динамика отраслей, которые оказывают или могут оказывать воздействие на бизнес; экономические факторы, влияющие на бизнес; информация с рынков капитала, например, достижимая ставка отдачи по альтернативным инвестициям, сделки на фондовом рынке, слияния и поглощения; прогнозы фонда заработной платы; рыночный спрос на продукцию;

Помимо сбора информации, при оценке бизнеса необходимо также совершить ряд операций по подготовке финансовой документации для дальнейшего проведения этапов оценки.

— во-первых, в случае необходимости следует провести инфляционную корректировку бухгалтерской отчетности предприятия.

— во-вторых, необходимо выполнить нормализацию некоторых статей отчетности, исключить из рассмотрения нетипичные доходы и расходы. В то же время необходимо с осторожностью подходить к корректировке, отражающей чрезвычайные события, всякий раз, когда чрезвычайные события происходят в большинстве периодов, но в каждом году они предстают как результат разных явлений. Многие предприятия каждый год имеют позиции, отражающие чрезвычайные события, поэтому следует предусмотреть резервы на непредвиденные расходы в связи с такими событиями.

Бизнес — это конкретная деятельность юридического или физического лица. При этом юридическое лицо — предприятие является объектом гражданских прав и рассматривается как имущественный комплекс, используемый для предпринимательской деятельности (ст. 132 ГК РФ).

Имущественный комплекс включает в себя земельные участки, здания и сооружения, машины и оборудование, сырье и продукцию, нематериальные активы, имущественные обязательства.

Оценка стоимости предприятия включает расчет и обоснование стоимости предприятия на определенную дату. Оценка стоимости бизнеса, как и любого другого объекта собственности, представляет собой целенаправленный упорядоченный процесс определения величины стоимости объекта в денежном выражении с учетом влияющих на нее факторов в конкретный момент времени в условиях конкретного рынка.

Оценка стоимости предприятия (бизнеса) – это определенный процесс и для получения результата эксперт оценщик должен проделать ряд операций, очередность и содержание которых зависят от цели оценки, характеристик объекта и выбранных методов. Вместе с тем можно выделить общие для всех случаев этапы оценки.

Следует отметить, что оценка стоимости – процесс целенаправленный. Эксперт оценщик в своей деятельности всегда руководствуется конкретной целью. Естественно, что он должен рассчитать величину стоимости объекта. Какую стоимость необходимо определить, зависит как раз от цели оценки, а также от характеристик оцениваемого объекта. Например, если расчет стоимости бизнеса производится с целью заключения сделки купли-продажи, то рассчитывается рыночная стоимость, если же целью оценки является определение стоимости бизнеса в случае его ликвидации, то рассчитывается ликвидационная стоимость.

Следующая черта процесса оценки стоимости заключается в том, что оценщик всегда определяет величину стоимости как количество денежных единиц, следовательно, все стоимостные характеристики должны быть выражены количественно, независимо от того, насколько просто они поддаются точному измерению и денежному выражению.

Сущностная черта стоимостной оценки заключается в ее рыночном характере. Это означает, что оценщик не ограничивается учетом лишь одних затрат на создание или приобретение оцениваемого объекта, его технических характеристик, местоположения, генерируемого им дохода, состава и структуры активов и обязательств и т. п. оцениваемого объекта. Он обязательно учитывает совокупность рыночных факторов: рыночную конъюнктуру, уровень и модель конкуренции, рыночное реноме оцениваемого бизнеса, его макро и микроэкономическую среду обитания, риски, сопряженные с получением дохода от объекта оценки, среднерыночный уровень доходности, цены на аналогичные объекты, текущую ситуацию в отрасли и в экономике в целом.

Основными случаями, в которых оценивается стоимость бизнеса, являются:

— необходимость повышения эффективности текущего управления предприятием;

-определение стоимости ценных бумаг в случае купли-продажи акций предприятий на фондовом рынке;

-определение стоимости предприятия в случае его купли-продажи целиком или по частям;

— реструктуризация предприятия (ликвидация предприятия, слияние, поглощение либо выделение самостоятельных предприятий из состава холдинга);

— определение стоимости залога предприятия при кредитовании;

— принятие обоснованных управленческих решений;

Результатом произведенной оценки является рассчитанная величина рыночной стоимости или ее модификации.

Рыночная стоимость – это наиболее вероятная цена, по которой данный объект оценки может быть отчужден на открытом рынке, когда стороны сделки действуют разумно, располагая всей необходимой информацией, на величине цены сделки не отражаются какие либо чрезвычайные обстоятельства.

Рыночная стоимость определяется обязательно в денежном выражении, например, в рублях или долларах. При этом необходимые для расчета стоимости вычисления целесообразно проводить сразу в вы бранной валюте, так как это позволит провести более точные расчеты и избежать или существенно уменьшить погрешность, возникающую при переводе итогового результата из одной валюты в другую.

1.2 Основные виды оценки стоимости имущества

Стоимость любого имущества можно определить двумя тесно связанными между собой способами: во-первых, как некоторое количество какого либо другого имущества (имеется в виду денежный эквивалент), на которое это имущество можно обменять, и, во-вторых, на текущую стоимость доходов, которые ожидает получить в будущем владелец имущества.

Важно проводить различия между понятиями стоимость, затраты и цена.

Стоимость – мера того, сколько покупатель (инвестор) будет готов заплатить за оцениваемую собственность. Затраты – величина издержек, необходимых для того, чтобы создать объект собственности, сходный с оцениваемым. Эти затраты могут не отличаться от той суммы, которую будет готов заплатить возможный покупатель. В зависимости от ряда факторов, включая потребности покупателя, наличие равноценных объектов и активность других покупателей, эти затраты могут быть выше или ниже стоимости на определенную дату оценки.

Стоимость и цена равны между собой только в условиях совершенного рынка. Стоимость в применении к имуществу представляет собой ожидаемую цену, которая должна быть результатом конкретных условий. Цена совершившийся факт, отражающий то, сколько было затрачено на покупку сходных объектов в прошлых сделках. Только сделав анализ, оценщик может утверждать, является ли текущая выплаченная или полученная цена отражением стоимости имущества.

В силу различных потребностей и выполняемых функций на практике, согласно стандартам оценки, используются следующие основные виды стоимости:

-Обоснованная рыночная стоимость – цена, характерная для данного вида имущества на конкурентном и открытом рынке. Предполагает свободную конкуренцию, когда и покупатель, и продавец действуют экономически рационально и сознательно, обладая необходимой информацией и не испытывая каких-либо внешних принуждений в сделке. Эта стоимость используется в случаях, связанных с отчуждением и передачей прав собственности.

Нормативно рассчитываемая стоимость – стоимость имущественного комплекса, рассчитываемая на основе утвержденных соответствующими органами управления метод единенные шкалы нормативов (ставок, коэффициентов, удельных цен) для рассматриваемых типов имущественных комплексов. Примером нормативно рассчитываемой стоимости является налогооблагаемая стоимость имущества предприятия.

Налоговой базой для исчисления налога на имущество предприятия служит среднегодовая остаточная стоимость основных средств, нематериальных активов, запасов и затрат. Для расчета налогооблагаемой стоимости берутся отражаемые в активе баланса остатки по соответствующим счетам, имущества предприятия бухгалтерского учета. Другой пример нормативно рассчитываемой стоимости – определение стоимости земельного участка для исчисления земельного налога. Существуют утвержденные ставки налога в рублях с одного квадратного метра и корректирующие, коэффициенты, учитывающие различные характеристики земель или участков.

С точки зрения системы бухгалтерского учета различают стоимость балансовую, подразделяемую на первоначальную, восстановительную и остаточную.

Балансовая стоимость – затраты на строительство или приобретение элемента собственных основных средств предприятия, числящегося на его балансе.

Первоначальная стоимость отражается в учетных документах на момент ввода объекта в эксплуатацию на данном предприятии. Находящийся в эксплуатации объект имущества учитывается по первоначальной стоимости либо до момента, когда он подвергается реконструкции или модернизации, либо до момента официально назначенной переоценки фондов.

Восстановительная стоимость – стоимость воспроизводства ранее созданных основных средств в современных условиях. Оценщиком рассчитывается полная восстановительная стоимость элементов основных фондов методом замещения, то есть по современной рыночной стоимости аналогичных объектов.

Остаточная стоимость может иметь рыночный характер, если ее оценку ведут по ценам вторичного рынка.

В зависимости от порядка оценки различают стоимость воспроизводства и стоимость замещения.

Стоимость воспроизводства – стоимость точной копии оцениваемого объекта имущества, приобретаемого или воспроизводимого в настоящее время по действующим ценам и из тех же или очень похожих материалов.

Стоимость замещения – текущая стоимость производства аналогичного объекта собственности, эквивалентного по полезности оцениваемому объекту.

Различают стоимость имущественного комплекса продолжающего функционировать, и ликвидационную стоимость.

Стоимость имущественного комплекса, продолжающего функционировать представляет собой стоимость такого объекта купли-продажи, который после совершения сделки будет по-прежнему функционировать и приносить доход.

Ликвидационная стоимость представляет собой цену, с которой вынужден согласиться владелец при продаже имущества в срок меньше разумно приемлемого для рынка.

В зависимости от ситуации оценки различают также несколько видов стоимости: инвестиционную, потребительную, страховую, утилизационную.

Инвестиционная стоимость – стоимость имущественного комплекса, если его рассматривать как инвестиционный вклад в реализацию какого-либо инвестиционного проекта.

Потребительная стоимость. Она отражает стоимость, или важность объекта собственности для конкретного владельца, который может и не иметь намерений выставлять его открытом рынке.

Страховая стоимость – рыночная стоимость объекта, определяемая для целей страхования и отражаемая в страховом договоре.

Утилизационная стоимость – стоимость утилизируемых материальных активов, достигших предельного состояния вследствие полного износа или чрезвычайного события потерявших свою первоначальную полезность.

На сегодняшний день, оценка имущества, или имущественных комплексов является самым распространенным видом оценочной деятельности, это обусловлено в первую очередь широтой спектра объектов оценки, классифицируемых как имущество.

В следствие этого, оценка имущественного комплекса является наиболее полным видом оценки, включающий в себя оценку недвижимости, машин и оборудования, транспортных средств, финансовых вложений, нематериальных активов и прочее.

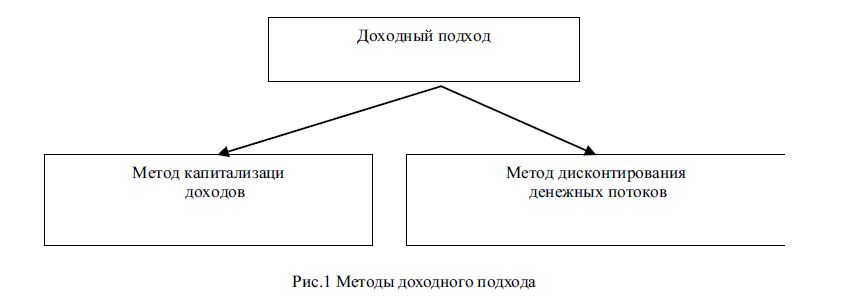

1.3 Подходы и методы к оценке стоимости бизнеса

При оценке стоимости бизнеса, как и при оценке имущества, применяются три классических подхода: сравнительный, доходный и затратный.

Сравнительный подход к оценке предполагает, что ценность активов определяется величиной, по которой они могут быть проданы при наличии достаточно сформированного финансового рынка.

Основным преимуществом сравнительного подхода является то, что оценщик ориентируется на фактические цены купли-продажи аналогичных предприятий. В данном случае цена определяется рынком с учетом корректировок, обеспечивающих сопоставимость аналога с оцениваемым объектом. При использовании других подходов стоимость предприятия определяется на основе расчетов.

В зависимости от целей, объекта и конкретных условий оценки сравнительный подход предполагает использование трех основных методов: метод компании-аналога, метод сделок и метод отраслевых коэффициентов.

Способность предприятия приносить доход является самым важным показателем при оценке полного права собственности на предприятие. Поэтому одним из основных методов оценки имущества является «доходный подход», позволяющий определить рыночную стоимость предприятия в зависимости от ожидаемых в будущем доходов.

Этот подход предусматривает следующий набор действий: анализ ретроспективных данных и составление прогноза будущих доходов, оценку риска, связанного с получением доходов, определение периода времени получения доходов. Сумма будущих доходов, приведенная к текущей стоимости, является ориентировочной величиной стоимости, которую может заплатить за оцениваемое предприятие потенциальный инвестор. Основным показателем при доходном подходе оценки имущества является показатель «чистого денежного потока» — разница между притоком и оттоком денежных средств за определенное время

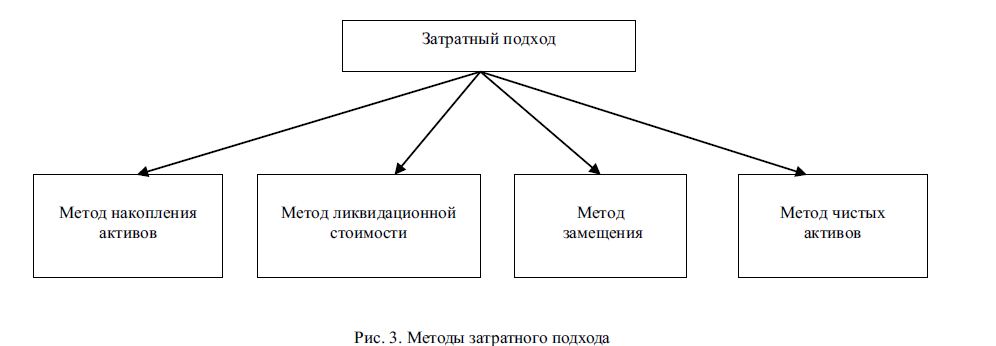

Затратный (имущественный) подход в оценке предприятия рассматривает стоимость предприятия с точки зрения понесенных издержек. Этот подход предполагает, что стоимость активов предприятия определяется суммой затрат на его воспроизводство или замещение с учетом физического и морального износа. В рамках имущественного подхода используется методика скорректированной балансовой стоимости.

В рамках этого подхода используются пять основных методов:

— метод чистой балансовой стоимости активов, исходя из анализа баланса предприятия;

— скорректированной балансовой стоимости;

— стоимости замещения;

— оценки чистой рыночной стоимости материальных активов;

— восстановительной стоимости;

— ликвидационной стоимости;

— избыточных прибылей.

Рассмотрим эти методы.

Метод чистой балансовой стоимости (чистых активов) – наиболее простой метод оценки активов компании. Чтобы получить чистую балансовую стоимость активов, из значения валюты баланса вычитают все краткосрочные и долгосрочные обязательства фирмы. В итоге определяется стоимость собственного капитала компании, т. е. значение чистой балансовой стоимости активов. Данный метод применяется в случае, если у оценщика имеется обоснованная уверенность относительно функционирования предприятия в будущем.

Метод скорректированной балансовой стоимости – более усовершенствованный метод оценки фирмы. Он включает в себя результат переоценки, который корректирует остаточную стоимость активов на фактор инфляции. При определении стоимости фирмы производится переоценка ее активов с введением полученного результата этой переоценки в баланс: со стороны активов – сумма переоценки, со стороны пассивов – резерв переоценки. Таким образом, определяется чистая, скорректированная балансовая стоимость, которая, по сути, является суммой собственного капитала компании и резерва переоценки.

Метод стоимости замещения оценивает фирму, исходя из затрат на полное замещение ее активов при сохранении ее хозяйственного профиля. Метод ориентирован только на оценку материальных активов и приемлем для капиталоемких предприятий.

Метод оценки чистой рыночной стоимости материальных активов. Для определения рыночной оценки материальных активов необходимо использовать хорошо составленный, достоверный и скорректированный баланс, который отразит экономическую стоимость материальных активов и пассивов предприятия.

Метод восстановительной стоимости является в чем-то схожим с методом стоимости замещения. При использовании этого метода рассчитывают все затраты, необходимые для создания точной копии оцениваемой фирмы. Эти затраты рассматриваются как восстановительная стоимость оцениваемого объекта. В отличие от предыдущего, этот метод учитывает стоимость нематериальных активов, таких как авторские права, патенты, компьютерные программы и т.п

Метод ликвидационной стоимости используется в случае, когда фирма прекращает свои операции, распродает активы и погашает свои обязательства. Метод дает самую низкую цифру оценки и позволяет определить нижний уровень стоимости бизнеса.

Метод избыточных прибылей применяют для оценки стоимости нематериальных активов (оценки гудвилла). Оценка нематериальных активов сводится к учету в стоимости предприятия тех активов, которые не являются материальными, как, например, торговая марка, авторские права, сеть дистрибьюторов, клиентура, патенты, «ноу-хау», компьютерные программы и другое.

Доходный подход позволяет учесть перспективы развития фирмы. Однако во многом эти прогнозы будут зависеть от будущего развития рынка в России. Сравнительный (рыночный) подход является единственным методом, учитывающим ситуацию на рынке. Затратный подход базируется на рыночной стоимости реальных активов компании, однако не отражает будущие доходы имущества.

При полной и достоверной информации, полученной оценщиками в процессе оценки, все три подхода должны дать результаты, достаточно близкие по своему значению, в противном случае для определения итоговой величины рыночной стоимости компании анализируются преимущества, недостатки использованных подходов и качество полученной информации с присвоением каждому подходу весового коэффициента.

2. Оценка рыночной стоимости предприятия ООО «Сфера»

2.1. Особенности деятельности исследуемого предприятия

-

Общество с ограниченной ответственностью «Сфера», в дальнейшем именуемое «общество», является юридическим лицом, действует на основании устава и законодательства Российской Федерации.

Общество создано без ограничения срока его деятельности. Целью данного общества является получение прибыли.

Общество с ограниченной ответственностью «Сфера» образовано одним учредителем, который осуществляет управление согласно Уставу.

Общество имеет самостоятельный баланс, круглую печать со своим наименованием, штампы, бланки, имеет право открывать расчетный и иные счета в учреждениях банка, создавать дочерние общества с правами юридического лица, а также филиалы и представительства.

Общество является собственником своего имущества и осуществляет права собственника для выполнения целей и задач, предусмотренных Уставом в соответствии с назначением имущества.

Общество отвечает по своим обязательствам всем своим имуществом.

Общество обладает полной хозяйственной самостоятельностью в определении формы управления, принятия хозяйственных решений, сбыта, установления цен, оплаты труда и распределения прибыли.

Общество внесено в ОГРН 14 июля 2003г. № 1032500701793 ИМНС по г. Находке.

Полное фирменное наименование общества: Общество с ограниченной ответственностью “ Сфера” (ООО “ Сфера ”);

Место нахождения общества: Российская Федерация, Приморский край, г. Находка, Находкинский проспект, 3.

Уставный капитал общества составляет 10 000рублей.

Филиалов и представительств ООО «Сфера» не имеет.

Предприятие возглавляет директор, который организует всю работу предприятия и несет полную ответственность за его состояния и деятельность перед государством и трудовым коллективом.

Директор представляет предприятие во всех учреждениях и организациях, распоряжается имуществом предприятия, заключает договор, издает приказы по предприятию, в соответствии с трудовым законодательством, принимает и увольняет работников, применяет меры поощрения и налагает взыскания на работников предприятия, открывает в банках счета предприятия.

Заместитель директора по экономическим вопросам несет ответственность за выполнение плана продаж, своевременную реализацию товара, руководит работой по планированию и экономическому стимулированию на предприятии, повышению производительности труда, выявлению и использованию производственных резервов улучшению организации производства, труда и заработной платы и др.

Бухгалтерия осуществляет учет средств предприятия и хозяйственных операций с материальными и денежными ресурсами, устанавливает результаты финансово-хозяйственной деятельности

Бухгалтерия также производит всесторонний анализ результатов деятельности предприятия, разрабатывает мероприятия по снижению себестоимости и повышению рентабельности предприятия, подсчет заработной платы и др.

Отдел кадров разрабатывает штатное расписание, составляет годовые, квартальные, и месячные планы по труду и осуществляет контроль за их выполнением, разрабатывает мероприятия по повышению производительности труда, разрабатывает технически обоснованные нормы выработки и проводит анализ их выполнения, организует и участвует в разработке вопросов научной организации труда, содействует движению за коллективную гарантию трудовой и общественной дисциплины.

Отдел продаж составляет месячные и квартальные планы по объему продаж. Отслеживает своевременную оплату клиентов за отгруженный товар.

Отдел закупа производит выбор поставщиков, расчет оптимального размера партии закупаемого товара.

Работники склада отвечают за соблюдение норм и сроков хранения продукции, приемку товара от поставщиков и отгрузку товара покупателям в необходимом количестве и ассортименте.

Общество осуществляет следующие основные виды деятельности:

— приобретение и дальнейшая перепродажа строительных материалов для внутренних и наружных работ;

— реализация сантехнических изделий;

— реализация лакокрасочных материалов;

— пошив и реализация спецодежды.

Стабильным и перспективным покупателем товара стали индивидуальные застройщики и частные предприятия. Покупатели товара делятся на два основных сегмента: юридические лица — предприятия и организации, специализирующиеся на выполнении строительно-монтажных работ и население, закупающие товар для собственных нужд. Частные лица, как правило, приобретают товар самостоятельно или опосредованною — через подрядчиков.

Приоритетными направлениями деятельности общества являются:

а) концентрация на выпуске наиболее рентабельных видов товаров;

б) повышение конкурентоспособности продукции за счет:

в) повышения качества выпускаемого товара;

д) выпуска новых видов изделия;

е) выпуска новых видов строительных материалов;

ж) расширение рынков сбыта;

з) организация комплексного подхода к обслуживанию конечного потребителя;

В своей деятельности предприятие придерживается концепции социально-этического бизнеса. В соответствии с данной концепцией задачей организации является установление потребностей целевых рынков и обеспечение желаемой удовлетворенности потребителей более эффективными (чем у конкурентов) способами при одновременном обеспечении благополучия общества в целом

Концепция социально-этичного маркетинга требует от предприятия сочетания трех факторов:

а) получение прибыли;

б) удовлетворение запросов потребителей;

в) улучшение общего благосостояния людей

Руководство фирмы своей деятельностью ориентируется на изучение потребности и запросов потребителей и в качестве одной из главных задач считает повышение качества производимого товара.

Целью предприятия является удовлетворение потребности фирмы и населения в строительных материалов лучшего качества.

Таблица 1 — Наименование продукции

|

Строительные материалы |

Сантехнические изделия |

Лакокрасочные изделия |

Спецодежда |

|

клеи герметики, жидкие гвозди монтажная пена: Серпянки ленты пленки Обои Крепеж Фанера Инструмент Крепеж Керамогранит Керамика Плитка Решетки (Решетки перфорированные металлические, решетки металлические накладные, решетки вентиляционные пластиковые) Гипсокартон, гипсоволокно Строительные смеси, шпаклевки Утеплители Светильники Ламинированный паркет, двери |

Краны Мойки Ванны Вентили Сантехнические принадлежности Смесители Тросы, спирали Фитинги трубы и водопроводная арматура |

«Тиккурила» «Краски Текс» «Фасадные краски» «грунтовки» «пропитки ЛКМ для внутренних работ; лакокрасочные материалы для защиты металла от коррозии; |

Защитная спецодежда Костюмы рабочие Комбинезоны и полукомбинезоны Халаты рабочие Жилеты Фартуки Трикотаж Спецодежда для охранных структур Одежда сферы услуг Поварская одежда Летние головные уборы Зимние головные уборы Куртки рабочие Трикотаж Брюки и комбинезоны |

Основные технико-экономические показатели ООО «Сфера» представлены в таблице 2. По результатам анализа технико-экономических показателей выручка от продаж исследуемого предприятия в рассматриваемом периоде увеличилась с 79630 до 177753 тыс. руб. К уровню 2010 г. темп роста выручки составил в 2011 г. 137,96% в 2011 г. 161,81

Причинами роста выручки от продаж послужило начало активной деятельности на рынке строительных оборудований и реализация маркетинговой политики, направленной на расширение рынка сбыта. Во многом этому способствовало расширение торгово-производственной базы за счет увеличения объемов складских помещений для хранения товаров.

Таблица2 — Анализ основных технико-экономических показателей за 2010-2012годы

|

Наименование показателей |

2010 г. |

2011 г. |

2012 г. |

Абсолютные изменения |

Темп роста, % |

||

|

2011-2010 г. |

2012-2011 г. |

2011-2010 г. |

2012-2011 г. |

||||

|

1. Выручка от продаж, тыс. руб. (стр. 010) |

79630 |

109855 |

177753 |

302225 |

67898 |

137,96 |

161,81 |

|

2.Среднесписочная численность, чел. в т.ч. |

46 |

46 |

51 |

0 |

5 |

0 |

110,87 |

|

4. Среднегодовая выработка, тыс. руб. (стр. 1/стр.2) |

1731,09 |

2388,15 |

3285,35 |

657,06 |

897,2 |

137,96 |

137,57 |

|

5. Фонд оплаты труда, тыс. руб. |

10012 |

10563 |

13749 |

551 |

3186 |

105,5 |

130,16 |

|

6. Среднегодовой уровень оплаты труда, тыс. руб. (стр. 5/стр.2) |

217,65 |

229,63 |

269,59 |

11,98 |

39,96 |

105,5 |

117,4 |

|

7. Среднегодовая стоимость основных средств, тыс. руб. |

132 |

156 |

204 |

24 |

48 |

118,18 |

130,77 |

|

8. Фондоотдача основных средств, руб. (стр. 1/стр.7) |

603,26 |

704,20 |

871,34 |

100,94 |

167,14 |

116,73 |

123,73 |

|

9. Фондоемкость, руб. (стр. 7/стр.1) |

0,002 |

0,001 |

0,001 |

-0,001 |

0 |

50 |

100 |

|

10. Себестоимость продукции, работ, услуг, тыс. руб. (стр. 020) |

77641 |

100568 |

138063 |

22927 |

37495 |

129,53 |

137,28 |

|

11. Затраты на 1 руб. товарной продукции, руб. (стр. 10/стр.1) |

0,975 |

0,915 |

0,778 |

-0,06 |

-0,137 |

0 |

101,33 |

|

12. Прибыль от продаж, тыс. руб. (стр. 050) |

1989 |

9287 |

39690 |

7298 |

30403 |

466,92 |

427,37 |

|

13. Рентабельность продаж, % (стр. 12/стр.1*100%) |

2,50 |

8,45 |

22,33 |

5,95 |

13,88 |

338 |

264,26 |

Низкий уровень выручки от реализации в 2010 г. в сравнении с 2011 и 2012 гг. был обусловлен недостатком складских мощностей для хранения товаров.

Среднегодовая выработка на исследуемом торговом предприятии в 2012 году составила 3285,35тыс. руб. тыс. руб. на человека, в 2011 г. – 2388,15 тыс. руб., что значительно выше значений базового периода – 1731,09 тыс. руб. Темп роста среднегодовой выработки 1 работающего составил соответственно 137,96 и 137,57%. Это связано с увеличением объема товарооборота.

Фонд оплаты труда также увеличился с 10012 до 13749 тыс. руб. Рост фонда оплаты труда за период в целом связан с увеличением численности персонала в 2012 г. на 5 человек по сравнению с предыдущими годами.

Темпы среднегодовой выработки превысили темпы роста расходов на заработную плату, что свидетельствует о недостаточной эффективности действующей системы оплаты труда и мотивации персонала.

Среднегодовая стоимость основных средств исследуемого предприятия увеличилась с 132 до 204 тыс. руб. что обусловлено формированием торгово-производственной базы.

В 2010-2012 гг. выручка с каждого рубля стоимости основных производственных фондов увеличилась с 603,26 до 871,34 руб., рост фондоотдачи обусловлен опережающими темпами роста выручки от реализации в сравнении с темпами роста стоимости основных производственных фондов. В то же время фондоемкость уменьшилась с 0,002 до 0,001 руб. Рост фондоотдачи при одновременном снижении фондоемкости основных производственных фондов является положительным фактором и свидетельствует об эффективном использовании собственных основных средств.

Данные показатели положительно характеризуют работу предприятия и свидетельствуют об эффективном управлении персоналом предприятия.

По итогам деятельности ООО «Сфера» в рассматриваемом периоде финансовый результат характеризовался следующим образом: в 2010 г. прибыль от реализации составила 1989 тыс. руб., в 2011 г. — 9287тыс. руб., в 2012прибыль от реализации 39690 тыс. руб.

Таблица 3 Анализ себестоимости выполненных работ, оказанных услуг.

|

Показатели |

2011 |

2012 |

Отклонение (–;+), 2011 к 2010 г. |

|||

|

тыс.руб. |

% |

тыс.руб. |

% |

тыс.руб. |

% |

|

|

Оплата труда и отчисления на социальные нужды |

4356 |

24,6 |

12684 |

44.2 |

8328 |

19,6 |

|

Материалы |

80 |

0,5 |

207 |

0.7 |

127 |

0,2 |

|

Амортизация |

246 |

1,4 |

658 |

2.3 |

412 |

0,9 |

|

Основные средства до 20 000 |

38 |

0,2 |

124 |

0.4 |

86 |

0,2 |

|

Прочие расходы |

12996 |

73,4 |

14997 |

52.3 |

2001 |

-21,1 |

|

Итого затрат |

17716 |

100 |

28670 |

100 |

10954 |

-0,2 |

Рассмотрев анализ себестоимости выполненных работ за 2011- 2012 год мы видим, что оплата труда и отчисление на социальные нужны в 2010 году составила 4356 тыс.рублей, а в 2011 году 12684.Оплата труда и отчисление на социальные нужны увеличился 19,5% по сравнению с 2012 годом. Материалы увеличились по сравнению с 2011 г на 0, 2%.Прочие расходы увеличились на 14997 тыс.руб.

2 2 Расчет рыночной стоимости предприятия затратным подходом

Затратный подход в оценке бизнеса рассматривает стоимость предприятия с точки зрения понесенных издержек. Для осуществления этого предварительно проводится оценка обоснованной рыночной стоимости каждого актива в отдельности, затем определяется текущая стоимость обязательств и, наконец, из обоснованной рыночной стоимости суммы активов предприятия вычитается текущая стоимость всех его обязательств, результат показывает оценочную стоимость собственного капитала предприятия.

Подход представлен двумя методами: методом стоимости чистых активов и методом ликвидационной стоимости. В данном случае применен метод чистых активов.

Метод стоимости чистых активов применяют в том случае, если предприятие обладает значительными материальными активами и ожидается, что будет по-прежнему действующим предприятием. ООО «Сфера» относится к такому предприятию. Различают метод скорректированных чистых активов и нескорректированных чистых активов. В первом случае проводится полная корректировка статей баланса и определяется обоснованная рыночная стоимость каждого актива в отдельности.

Оценка производственных запасов

Производственные запасы оцениваются по текущим ценам с учетом затрат на транспортировку и складирование. Устаревшие запасы списываются.

Оценка дебиторской задолженности начинается с ее анализа. Составляется список всех дебиторов, определяется срок возврата долга, анализируется возможность возврата долга в сроки, предусмотренные соответствующими договорами.

Непросроченная дебиторская задолженность может оцениваться путем дисконтирования будущих основных сумм и выплат процентов к их текущей стоимости. При этом ставка дисконта должна учитывать риск, связанный со сбором будущих платежей.

Дебиторскую задолженность предприятия ООО «Сфера» в сумме 1000290 рублей составляют:

Задолженность ИП Окинян – 1000290 рублей (расчет через 10 дней);

Просроченной задолженности не выявлено. Таким образом, дебиторскую задолженность ООО «Сфера» составляет в сумме 1000290 рублей.

Оценка денежных средств.

Денежные средства являются наиболее ликвидными активами, находятся в кассе предприятия в размере 672 рубля, не превышают разрешенный банком лимит кассового остатка (3000 рублей) и в расчетах учитываться не будут.

На основании проведенных расчетов, а также данных, полученных после оценки основных и оборотных фондов, находящихся на балансе, можно рассчитать рыночную стоимость всех активов предприятия.

Рыночная стоимость предприятия определяется путем уменьшения рыночной стоимости активов на величину обязательств предприятия (кредиторской задолженности):

Стоимость = Активы — Обязательства

4197985,84 – 110000,00 = 4087985,84 руб.

Расчет рыночной стоимости предприятия доходным подходом

При расчете доходным подходом выбран метод прямой капитализации.

Данный метод заключается в расчете текущей стоимости будущих доходов, полученных от предприятия с помощью коэффициента капитализации

В качестве капитализируемой величины выбирается прибыль последнего отчетного года – 2 350 000 рублей (по балансу: стр.470+стр.465).

Коэффициент капитализации рассчитывается методом кумулятивного построения по формуле (1)

К = 12%+10%+7% = 29%

Таким образом, рыночная стоимость объекта оценки, рассчитанная доходным подходом, составит 2350000/0,29 = 8 103 448 рублей.

Для определения рыночной стоимости предприятия в рамках данной работы использовались затратный подход- метод чистых активов и доходный подход — метод прямой капитализации.

В данном случае, наибольшей достоверностью обладает расчет затратным подходом, который базируется на рыночной стоимости реальных активов предприятия, но не отражает будущие доходы бизнеса.

Сложность применения доходного подхода заключается в непредсказуемости темпов инфляции и нестабильности рыночной экономики в нашей стране. Тем не менее, считаем возможным применение доходного подхода при обобщении результатов оценки.

Значимость расчетов различными подходами при определении итоговой величины рыночной стоимости объекта оценки выражается в виде удельного веса каждого из использованных методов.

С учетом мнений большинства специалистов установлены весовые коэффициенты, отражающие долю результатов каждого из использованных подходов в определении итоговой стоимости.

2 .3 Расчет рыночной стоимости предприятия доходным подходом

Применение метода капитализации доходов

Как уже было отмечено, доходный подход применяется в тех случаях, когда есть возможность составить представление о дальнейшем развитии предприятия. Оценка доходным подходом предполагает построение прогноза доходов. В зависимости от равномерности поступления доходов выбирается либо метод капитализации, либо метод дисконтирования. Мы оценим стоимость предприятия ООО«Сфера» методом капитализации доходов.

Суть метода капитализации заключается в определении величины ежегодных доходов и соответствующей этим доходам ставки капитализации, на основе которой рассчитывается рыночная стоимость предприятия. Использование данного метода заставляет оценщика решать следующие задачи:

— Определить продолжительность анализируемого периода.

— Определить капитализируемую базу.

— Определить коэффициент капитализации.

— Рассчитать рыночную стоимость.

В настоящее время существует множество методов капитализации дохода предприятия, различающиеся в зависимости от принятых для базы (видов) дохода и фактора, на который делятся или умножаются эти доходы. Так, например, можно выделить: капитализацию чистого дохода (до налогообложения, выплаты процентов и капитализации затрат); капитализацию чистого дохода (после налогообложения, выплаты процентов и капитальных затрат) капитализацию фактических дивидендов; капитализацию потенциальных дивидендов; использование Различного рода мультипликаторов: цена / прибыль, цена / выручка и другие.

В качестве капитализируемой величины выбирается чистый доход (после налогообложения, выплаты процентов и капитальных затрат). Величина чистой прибыли , согласно данным формы № 2 ООО «Сфера» в 20012 году составила 24 тыс. руб.

Ставка капитализации = чистая прибыль/цена продажи бизнеса.

Отсюда можно вычислить цену продажи бизнеса:

Цена продажи бизнеса = чистая прибыль/ ставка капитализации.

Для определения ставки капитализации можно использовать 2 способа.

1. Определение ставки капитализации по данным продаж аналогичных бизнесов.

В результате исследования продаж аналогичных бизнесов по материалам интернет — были отобраны три сделки, в которых продаваемый бизнес максимально похож на оцениваемый.

К1 = 6 000 000/35 000 000 = 0,1714 – торговый центр в Находке;

К2 = 3 000 600/15 000 000 = 0,20 – торговый центр в Партизанске

К3 = 1 800 000/4 200 000 = 0,4286 –торговый центр во Владивостоке.

Кср. = (0,1714 + 0,20 + 0,4286)/3 = 0,2667

Стоимость бизнеса, рассчитанная методом капитализации прибыли:

24 000 /0,26667 = 89, 988 тыс. руб.

2. Определение ставки капитализации методом кумулятивного построения по формуле:

К=Сб+Рл+Рр (1)

где Сб – безрисковая ставка (в качестве «безрисковой» взята ставка по депозитам для юридических лиц в банках высокой надежности, по данным агентства «Сбербанк» на 01.01.12 г. составляла 18,5 %);

Рл – риск ликвидности (возможность потери, при реализации объекта –из-за недостаточной развитости рынка, несбалансированности, неустойчивости);

Рр – региональный риск, присущий конкретному региону и

Проведя необходимые расчеты, получаем:

Коэффициент капитализации = К = 18,5%+10%+7% = 35,5%

Стоимость ООО «Сфера» = 24 000 / 35,5 = 676,06 тыс. руб.

Осуществим согласование результатов оценки.

Стоимость ООО «Сфера» =(89,988 +676,06 )/2 =383, 024 тыс.руб.

Таким образом, рыночная стоимость предприятия ООО «Сфера» согласно доходному подходу, рассчитанная методом капитализации, в 2012 году составила ≈383, 024 тыс.руб.

2 .4 Расчет рыночной стоимости предприятия рыночным подходом

Сущность рыночного (сравнительного) подхода к оценке бизнеса является то, что наиболее вероятной ценой бизнеса будет реальная цена продажи сходной фирмы, зафиксированная рынком.

В рамках рыночного подхода выберем метод сравнимых продаж (сделок) для оценки стоимости ООО «Сфера» так как этот он ориентирован на цены приобретения предприятия в целом и единственный из всех методов рыночного подхода легко применим к анализируемому предприятию.

Объектами сравнения выбраны сделки с предприятиями, занимающимися аналогичным видом бизнеса и сопоставимые по масштабам деятельности с оцениваемым предприятием. При анализе рентабельности выяснилось, что предприятия-аналоги сопоставимы с оцениваемым, и их можно использовать для расчета мультипликаторов (таблица 10).

Цена Аналога №1 = 377 730 руб.

Цена Аналога №2 = 547 800руб.

Цена Аналога №3 = 620 000 руб.

Таблица 4 — Характеристика объекта оценки и его аналогов.

|

Наименование показателя |

ООО «Сфера» |

Аналог №1 |

Аналог №2 |

Аналог №3 |

|

Выручка от реализации, тыс. руб. |

17753 |

29 500 |

31 505 |

32 000 |

|

Прибыль (убыток) от продаж, тыс. руб. |

39 |

100 |

125 |

131 |

|

Чистая прибыль, тыс.руб. |

24 |

67 |

78 |

108 |

|

Балансовая стоимость активов, тыс. руб. |

2 117 |

3 100 |

3 225 |

3 350 |

|

Рентабельность продукции |

0,0026 |

0,0034 |

0,0040 |

0,0041 |

|

Рентабельность активов |

0,0113 |

0,0216 |

0,0242 |

0,0322 |

Расчет мультипликатора «Цена/Прибыль».

М11 = 377 730 /100 000 = 3,7773;

М12 = 547 800 /125 000= 4,3824;

М13 = 620 000/131000 = 4 ,7328.

М1ср. = (3,7773 + 4,3824+ 4,7328)/3 = 4,2975

Стоимость оцениваемого бизнеса = 39 000*4,2975= 167602 руб.

Расчет мультипликатора «Цена/Выручка от реализации».

М21 =377 730 / 29 500 000= 0,0128;

М22 = 547 800 /31 505 000= 0,0174;

М23 =620 000/32 000 000 = 0,0194.

М2ср. = (0,0128+ 0,0174 + 0,0194)/3 = 0,0163.

Стоимость оцениваемого бизнеса = 17753 000* 0,0165 = 292924 руб.

Расчет мультипликатора «Цена/Балансовая стоимость активов».

М31 =377 730 /3 100 000= 0,1218;

М32 =547 800 /3 225 000= 0,1699;

М33 =620 000/ 3 350 600= 0,1850

М3ср. = (0,1218+0,1699+0,1850)/3 = 0,1589.

Стоимость оцениваемого бизнеса = 2 117 000*0,1589= 336 391 руб. Применим взвешивание полученных результатов.

Для мультипликатора «Цена/Прибыль» примем вес = 0,2.

Для мультипликатора «Цена/Выручка от реализации» примем вес =0,2.

Для мультипликатора «Цена/Балансовая стоимость активов» примем вес = 0,3.

Стоимость бизнеса методом сделок = 167602*0,2 + 292924*0,2 + 336391*0,3 = 193 022 ,5руб.

Заключение

При оценке рыночной стоимости действующего предприятия как имущественного комплекса следует учитывать, что балансовая стоимость активов и обязательств предприятия вследствие инфляции, изменения конъюнктуры рынка, используемых методов учёта, как правило, не соответствует рыночной. Поэтому для определения рыночной стоимости предприятия с использованием рекомендованного к оценке метода чистых активов (в рамках затратного подхода) статьи баланса должны быть скорректированы и отражены в реальных рыночных ценах. После этого скорректированный актив баланса уменьшается на текущую стоимость обязательств предприятия. Полученная разница является рыночной стоимостью предприятия. Метод чистых активов для оценки предприятий целесообразно применять при оценке имущественных комплексов, обладающих значительными основными средствами и когда доходы предприятия не поддаются точному прогнозу и не позволяют учесть перспективы развития предприятия, поскольку данный метод расчёта стоимости предприятия базируется на одной информационной базе — балансе предприятия.

Очевидно, что двумя наиболее важными факторами, влияющими на стоимость функционирующего предприятия, являются рыночная стоимость его активов и размер его доходов. Оба фактора играют исключительно важную роль, однако, в конечном счёте, размер доходов всё же имеет больший вес. В основе этого утверждения лежит предпосылка, что функционирующее предприятие стоит лишь столько, сколько оно может принести в виде доходов. Бизнес по сути дела является вариантом инвестирования средств, предполагающим определённую прибыль на вложенный капитал. Объём инвестиций, соответственно, логически зависит от ожидаемой доходности по сравнению с альтернативными вариантами капиталовложений.

Таким образом, наиболее реалистичная стоимость действующего предприятия определяется доходным подходом к его оценке. Методология доходного подхода позволяет спрогнозировать притоки и оттоки денежных средств с учётом износа и амортизации, капиталовложений, дебиторской задолженности и изменениями в структуре собственных оборотных средств предприятия, позволяет учесть различные риски, влияющие на величину стоимости предприятия, позволяет смоделировать различные сценарии его развития и, следовательно, более точно оценить его стоимость.

Список использованной литературы

1 Устав ООО «Стройкомплект».

2 Бухгалтерский баланс ООО «Стройкопмлект» .за 2010 г.-2011г

3 Боб Гарфилд Десять заповедей рекламы/ Боб Гарфилд.- Питер:ИНРРА,2010-50 стр

4Отчет о прибылях и убытках ООО «Стройкомплект» .за 2010 г.-2011 г

5 Гражданский кодекс РФ (часть вторая)» от 26.01.1996 №14-ФЗ (принят ГД ФС РФ 22.12.1995), (ред. от 02.02.2008).

6 Герчикова И.Н. Менеджмент/И.Н.Герчикова.-Москва:ИНФРА,2010-301 стр

7 Джон Филип Джоунс Роль рекламы в создании сильных брендов/ Джон Филип Джоунс.-Вильямс:ИНФРА,2011-291стр.

8 Джон Филип Джоунс Рекламный бизнес/ Джон Филип Джоунс.-Вильямс:ИНФРА,2011-111стр.

9 Дихтль, Херагин Практический маркетинг/ Дихтль, Ервин.-Москва:ИНФРА,2010-341стр.

10 Евстафьев В.А, Ясонов В.Н. Что, где и когда рекламировать./ Евстафьев В.А.-Питер.-ИНФРА 2010-564стр.

11 Котлер Ф. Основы маркетинга/ Котлер Ф.-Москва:ИНФРА,2010-212 стр.

-

Ковалев А.И., Войленко В.В. Маркетинговые исследования. – М.: Центр экономики и маркетинга, 2006.

-

Котлер Ф. Основы маркетинга. – М.: Прогресс, 2006.

-

Ламбен Жан-Жак. Стратегический маркетинг. СПб., Наука, 2006.

12 Кочович Е. Финансовый анализ. / Е. Кочович. – М.: ИНФРА, 2010.- 98 стр.

13 Оценка бизнеса: Учебник. / А.Г. Грязновой и др. – М.: ЭКМОС, 2009. – стр.

14 Риполь-Сарагоси Ф.Б. Основы оценочной деятельности: Учебное пособие. /

15 Риполь-Сарагаси. – М.: ПРИОР, 2011. – 253 стр.

16 Ревуцкий Л.Д. «Производственная мощность, продуктивность и экономическая активность предприятия. Оценка, управленческий учет и контроль» / Л.Д. Ревуцкий. — Москва: ЮНИТИ-ДАНА, 2010. – 418 стр.

17 Щербаков В.А. Оценка стоимости предприятий (бизнеса)/ В.А. Щербаков М-во образования Рос. Федерации, Новосиб. гос. техн. ун-т. — Н-ск: НГТУ, 2007.- 126 с

ОЦЕНКА БИЗНЕСА

1. Стоимость открытых

акционерных обществ по отношению к

закрытым должна быть:

а)

выше

б) ниже

в) равна

2. Расчетная

величина, за которую предполагается

переход имущества из рук в руки на дату

оценки в результате сделки между

продавцом и покупателем, называется:

а)

рыночная стоимость

б) инвестиционная

стоимость

в) ликвидационная

стоимость

г) кадастровая

стоимость

3. Рыночная стоимость

может выражаться отрицательной величиной

в случае оценки:

а) нематериальных

активов

б) изношенного

оборудования

в) имущества,

сданного в аренду

г)

устаревших объектов недвижимости, сумма

затрат на снос которых превышает

стоимость земельного участка

д)

экологически неблагополучных объектов

4. Какой документ

является основанием для проведения

оценки бизнеса?

а) лицензия

б)

договор

в) акт

г)

сертификат

д) распоряжение

5. Потребителями

результатов оценки могут являться:

а) только заказчик

оценки

б)

любой участник оценочной деятельности

в) органы

исполнительной власти

г) собственник

оцениваемого имущества

6. При балансовой

или бухгалтерской оценке активы фирмы

равны:

а) сумме неосязаемых

активов, обязательств и собственного

капитала

б)

сумме обязательств и величины чистого

собственного капитала

в) чистому

собственному капиталу

г) сумме стоимости:

гарантий, лицензии и страховки

7. Если расчет

стоимости бизнеса производится с целью

заключения сделки купли-продажи, то

рассчитывается:

а) инвестиционная

стоимость

б) стоимость

замещения объекта оценки

в)

рыночная стоимость

г) ликвидационная

стоимость

8. К какому подходу

относятся метод чистых активов и метод

ликвидационной стоимости?

а)

затратному

б) доходному

в) сравнительному

9. Практика оценки

бизнеса в России показывает, что

наибольшее применение находит:

а)

доходный подход

б) сравнительный

подход

в)

затратный подход

10. К какому подходу

относятся метод капитализации доходов

и метод дисконтированных денежных

потоков?

а) затратному

б)

доходному

в) сравнительному

11. Сумма затрат в

рыночных ценах, существующих на дату

оценки, необходимых для создания объекта

идентичного объекту оценки, является:

а) нормативной

стоимостью

б) рыночной

стоимостью

в)

стоимостью воспроизводства

г) инвестиционной

стоимостью

12. В основу какого

подхода к оценке бизнеса положен принцип

замещения?

а)

затратного

б) доходного

в)

сравнительного

13. В основу какого

подхода к оценке бизнеса положен принцип

ожидания?

а) затратного

б)

доходного

в) сравнительного

14. Какой метод

оценки необходимо использовать в случае

принятия собранием кредиторов решения

о введении на предприятии конкурсного

производства?

а) дисконтированных

денежных потоков

б) капитализации

доходов

в)

ликвидационной стоимости

г) чистых активов

15. Как называется

вероятность того, что доходы от инвестиций

в оцениваемый бизнес окажутся больше

или меньше прогнозируемых

Ответ:

Риск

16. «Чем больше

предприятие способно удовлетворить

потребность собственника, тем выше его

стоимость» — это принцип:

а) ожидания

б) предвидения

в)

полезности

г)

вклада

д) остаточной

продуктивности

17. К какому подходу

относятся метод рынка капитала, метод

сделок и метод отраслевых коэффициентов?

а) затратному

б) доходному

в)

сравнительному

18. «Максимальная

стоимость предприятия определяется

наименьшей ценой, по которой может быть

приобретен другой объект с эквивалентной

полезностью» — это принцип:

а) предвидения

б) полезности

в) вклада

г)

замещения

19. В настоящее

время в России для осуществления

оценочной деятельности необходимо

иметь:

а) лицензию

Министерства экономического развития

б)

свидетельство о членстве в СРОО оценщика

в) лицензию

Минимущества

г) разрешение

Министерства финансов

20. В договоре об

оценке должны содержаться следующие

условия:

а) основания

заключения договора

б) вид объекта

оценки

в) вид определяемой

стоимости (стоимостей) объекта оценки

г) сведения о

страховании гражданской ответственности

оценщика

д)

все перечисленное

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Глава 1

ПОНЯТИЕ, ЦЕЛИ И

ПРИНЦИПЫ ОЦЕНКИ СТОИМОСТИ ПРЕДПРИЯТИЯ (БИЗНЕСА)

Изучив данную главу,

Вы познаете сущность стоимостной оценки, поймете необходимость и возможность

проведения оценочных работ в рыночной экономике, познакомитесь с

деятельностью зарубежных оценщиков, поймете, какие методологические и

практические проблемы возникают при оценке различных объектов собственности.

Материал этой главы поможет Вам правильно определить объекты и субъекты

стоимостной оценки, выявить совокупность факторов, влияющих на величину

стоимости бизнеса, и определить методы их анализа.

Внимательно прочитав

данную главу, Вы поймете, в чем заключается единство и противоположность

рыночной стоимости и рыночной цены, почему при оценке различных объектов

стоимости в разных целях нужно и можно использовать различные виды стоимости

и чем эти виды стоимости отличаются друг от друга.

Освоение материала

главы позволит Вам понять и научиться правильно применять принципы оценки.

Вы также узнаете права

и обязанности оценщика в нашей стране, требования к качеству оценочных работ

и степень ответственности оценщика.

Приступая к изучению

первой главы, обратите внимание на тесную методологическую взаимосвязь

оценки стоимости как самостоятельного направления науки и практики с другими

сферами научной и практической деятельности, прежде всего с экономической

теорией и правом. Учтите, пожалуйста, также и то, что учебник посвящен

оценке российского бизнеса (предприятий), поэтому в данной главе как

излагаются общетеоретические, концептуальные положения стоимостной оценки,

так и обосновываются особенности оценочной деятельности в России. Это

относится прежде всего к правовым, организационным объектам оценки, к

проблемам, с которыми сталкиваются наши эксперты оценщики, к тем

специфическим приемам, методам, информационному обеспечению, которые

обусловлены уровнем развития и особенностями современного российского рынка.

1.1. Сущность,

необходимость и организация оценочной деятельности в рыночной экономике

В условиях рыночной

экономики, когда все сделки совершаются «на страх и риск» их участников, и

продавец, и покупатель (а все сделки, в конечном итоге, можно свести к купле

продаже) хотят знать заранее (до фактического свершения сделки), какова

будет цена сделки.

Основная составляющая

рыночной цены — стоимость объекта, являющегося предметом сделки. Рыночная

цена — это совершившийся факт, результат уже состоявшейся сделки. Она

существует всегда в прошлом. Это денежное выражение результата

договоренности между продавцом и покупателем. Цена продавца и цена

покупателя — это денежное выражение стоимости. Она определяется

самостоятельно каждым из участников сделки, но конечная величина, называемая

рыночной ценой, появляется как результат согласования этих цен.

Можно, конечно,

попытаться предугадать, спрогнозировать данный результат. Но прогнозы такого

рода отличаются низким уровнем вероятности, так как невозможно учесть всю

совокупность факторов, оказывающих влияние на цену сделки.

Использование же

жесткой системы абстракций и ограничений при расчетах настолько отдалит

результат от реальности, что вся процедура потеряет смысл.

Другое дело, цена

продавца и цена покупателя. Заказчик предоставляет оценщику необходимую

информацию об объекте, эксперт учитывает также внешнюю информацию, включая

состояние рынка, и рассчитывает величину, выражающую в денежном эквиваленте

затраты на создание объекта, генерируемый им доход, риски, сопровождающие

получение этого дохода, и другие факторы. Полученная величина может совпасть

с будущей ценой сделки, а может и отличаться от нее. Более того, выполняя

заказ покупателя и продавца, оценщик, скорее всего, получит различные

величины — в силу раз личной информационной базы и ожиданий заказчиков.

Однако указанное расхождение не должно получиться существенным.

Следовательно, величина, определяемая оценщиком, — это не рыночная цена и не

стоимость как свойство товара. Она занимает промежуточное положение между

ними. Эту величину принято называть рыночной стоимостью, и именно ее чаще

всего и пытается определить оценщик.

Сущность и

понятие оценочной деятельности

Оценка стоимости

предприятия (бизнеса) — это расчет и обоснование стоимости предприятия на

определенную дату. Оценка стоимости бизнеса, как и любого другого объекта

собственности, представляет собой целенаправленный упорядоченный процесс

определения величины стоимости объекта в денежном выражении с учетом

влияющих на нее факторов в конкретный момент времени в условиях конкретного

рынка. Несколько громоздкое, на первый взгляд, определение сущности оценки

стоимости раскрывает, тем не менее основные (сущностные) черты данного

процесса. Давайте разберем каждую из них.

Итак, во-первых,

оценка стоимости предприятия (бизнеса) — это процесс, то есть для получения

результата эксперт оценщик должен проделать ряд операций, очередность и

содержание которых зависят от цели оценки, характеристик объекта и вы

бранных методов. Вместе с тем можно выделить общие для всех случаев этапы

оценки, например, определение цели оценки, выбор вида стоимости, подлежащего

расчету, сбор и обработка необходимой информации, обоснование методов оценки

стоимости; расчет величины стоимости объекта, внесение поправок; выведение

итоговой величины, проверка и согласование полученных результатов. Ни один

из этапов нельзя пропустить или «переставить» на другое место. Такие

«вольности» приведут к искажению конечного результата. Отсюда вытекает

вторая сущностная характеристика оценки, а именно то, что этот процесс —

упорядоченный, то есть все действия совершаются в определенной

последовательности.

В-третьих, оценка

стоимости — процесс целенаправленный. Эксперт оценщик в своей деятельности

всегда руководствуется конкретной целью. Естественно, что он должен

рассчитать величину стоимости объекта. Но вот какую стоимость определить,

зависит как раз от цели оценки, а также от характеристик оцениваемого

объекта. Например, если расчет стоимости бизнеса производится с целью

заключения сделки купли продажи, то рассчитывается рыночная стоимость, если

же целью оценки является определение стоимости бизнеса в случае его

ликвидации, то рассчитывается ликвидационная стоимость.

Четвертая черта

процесса оценки стоимости заключается в том, что оценщик всегда определяет

величину стоимости как количество денежных единиц, следовательно, все

стоимостные характеристики должны быть выражены количественно, независимо от

того, насколько просто они поддаются точному измерению и денежному

выражению.

Пятая сущностная черта

стоимостной оценки заключается в ее рыночном характере. Это означает, что

оценщик не ограничивается учетом лишь одних затрат на создание или

приобретение оцениваемого объекта, его технических характеристик,

местоположения, генерируемого им дохода, состава и структуры активов и

обязательств и т. п. оцениваемого объекта. Он обязательно учитывает

совокупность рыночных факторов: рыночную конъюнктуру, уровень и модель

конкуренции, рыночное реноме оцениваемого бизнеса, его макро и

микроэкономическую среду обитания, риски, сопряженные с получением дохода от

объекта оценки, среднерыночный уровень доходности, цены на аналогичные

объекты, текущую ситуацию в отрасли и в экономике в целом.

Основными факторами

являются время и риск. Рыночная экономика отличается динамизмом, отсюда

время — важнейший фактор, влияющий на все рыночные процессы, включая оценку

стоимости предприятия (бизнеса). Время получения дохода или до получения

дохода измеряется интервалами, периодами. Интервал, или период, может быть

равен дню, неделе, месяцу, кварталу, полугодию или году. Продолжительность

прогнозного периода влияет на величину рыночной стоимости, прежде всего

потому, что учитывается при дисконтировании. Рыночная стоимость бизнеса

изменяется во времени под влиянием многочисленных факторов, поэтому она

определяется только по состоянию на конкретный момент времени. Уже через

несколько месяцев она может быть иной. Следовательно, постоянная оценка и

переоценка объектов собственности необходима в условиях рыночной экономики.

Другим существенным

фактором рыночной стоимости является риск. Под риском понимаются

непостоянство и неопределенность, связанные с конъюнктурой рынка, с

макроэкономическими процессами и т.п. Иными словами, риск — это вероятность

того, что доходы, которые будут получены от инвестиций в оцениваемый бизнес,

окажутся больше или меньше прогнозируемых. При оценке важно помнить, что

существуют различные виды риска и что ни одно из вложений в условиях

рыночной экономики не является абсолютно безрисковым.

Результатом

произведенной оценки является рассчитанная величина рыночной стоимости или

ее модификации. Рыночная стоимость — это «наиболее вероятная цена, по

которой данный объект оценки может быть отчужден на открытом рынке, когда

стороны сделки действуют разумно, располагая всей необходимой информацией,

на величине цены сделки не отражаются какие либо чрезвычайные

обстоятельства…» (Федеральный закон об оценочной деятельности в Российской

Федерации. Глава 1, стр.3).

Рыночная стоимость

определяется обязательно в денежном выражении, например, в рублях или

долларах. При этом необходимые для расчета стоимости вычисления

целесообразно проводить сразу в вы бранной валюте, так как это позволит

провести более точные расчеты и избежать или существенно уменьшить

погрешность, возникающую при переводе итогового результата из одной валюты в

другую.

Определяя величину

стоимости, оценщик старается учесть всю полноту влияния основных факторов, к

числу которых относятся доход, генерируемый оцениваемым объектом, риски,

сопровождающие получение этого дохода, среднерыночный уровень доходности на

аналогичные объекты, характерные черты оцениваемого объекта, включая состав

и структуру активов и обязательств (или составных элементов), конъюнктура

рынка, текущая ситуация в отрасли и в экономике в целом.

Отличительной чертой

рыночной оценки стоимости и одновременно обязательным требованием является

ее привязка к конкретной дате.

Расчет рыночной

стоимости в современной экономике необходим в силу следующих причин:

·

оценка (или определение) рыночной стоимости

позволяет продавцу или покупателю «выставить» товар по наиболее реальной

цене, так как рыночная стоимость учитывает не только и не столько

индивидуальные затраты и ожидания, но ситуацию на рынке в целом, ожидания

рынка, общеэкономические тенденции развития, оценку данного объекта со

стороны рынка;

·

знание величины рыночной стоимости позволяет

собственнику объекта оптимизировать процесс производства, при необходимости

приняв ряд мер, направленных на увеличение рыночной стоимости объекта, на

сохранение разрыва между индивидуальной (внутренней) и рыночной стоимостью в

случае превышения последней;

·

периодическая рыночная оценка стоимости

позволяет повысить эффективность управления и, следовательно, предотвратить

банкротство и разорение;

·

покупателю инвестору оценка стоимости помогает

принять верное эффективное инвестиционное решение;

·

конечно, заказчик может и самостоятельно

проделать работу оценщика, однако ему для этого нужны специальные,

профессиональные знания и навыки. Не все обладают ими, да и не все хотят

получить такие знания. Поэтому в современной экономике оценку стоимости

проводят специально обученные профессионалы — эксперты оценщики.

Профессиональная оценка стоимости позволяет получить обоснованные

результаты;

·

если бы каждый участник предполагаемой сделки

попытался самостоятельно оценить тот или иной объект, то его расходы

оказались бы довольно существенны, так как пришлось бы сформировать

определенную информационную базу, купить определенные программы и т.п.,

которые использовались бы один два раза и не смогли бы себя окупить. У

профессионального же оценщика все поставлено «на поток», его транзакционные

издержки существенно ниже;

·

заказывая оценку профессионалу, инвестор

заключает с ним договор, в котором устанавливаются права и обязанности

сторон. Оценщик несет определенную ответственность за качество выполненных

работ, следовательно, риск неправильной оценки «ложится на плечи» эксперта,

а не заказчика;

·

оценка стоимости в макроэкономическом аспекте

является одним из рычагов управления и регулирования экономики со стороны

государства, особое значение оценка имеет при управлении государственной и

муниципальной собственностью.

Таким образом, оценка

стоимости позволяет решать многие насущные задачи в рыночной экономике.

Будучи важным инструментом рыночной экономики, стоимостная оценка должна

быть определенным образом организована. От этого зависит качество работы

оценщиков, эффективность и адекватность принимаемых с их помощью решений.

Практически во всех

странах, где проводится оценка стоимости, ее осуществляют независимые

профессионалы оценщики, которые тем не менее в своей работе придерживаются

установленных стандартов оценки.

В нашей стране оценка

стоимости различных объектов, в том числе и бизнеса, проводится на основании

закона об оценочной деятельности и стандартов независимыми лицензированными

оценщиками, прошедшими специальную профессиональную подготовку.

1.2. Объекты и

субъекты стоимостной оценки

Процесс оценки

предполагает наличие оцениваемого объекта и оцениваемого субъекта.

Субъектом оценочной

деятельности являются, с одной стороны, профессиональные оценщики,

обладающие специальными знаниями и практическими навыками, с другой стороны

— потребители их услуг, заказчики.

В роли

профессиональных оценщиков выступают юридические лица (оценочные фирмы,

отделы оценки аудиторских и других компаний) и физические лица

(индивидуальные предприниматели). В любом случае их деятельность

регулируется Федеральным законом об оценочной деятельности в Российской

Федерации.

Профессиональные

оценщики работают по заказам, поступающим от государственных органов,

предприятий, банков, инвестиционных и страховых институтов, а также граждан.

В своей деятельности

они руководствуются правовыми, профессиональными и этическими нормами.

Правовые нормы закреплены в Федеральном законе «Об оценочной деятельности в

Российской Федерации» от 29.07.98 г. № 135 ФЗ, а также в «Стандартах оценки,

обязательных к применению субъектами оценочной деятельности, утвержденных

постановлением Правительства Российской Федерации» и в «Положении о

лицензировании». В российском законе «Об оценочной деятельности» определены

права и обязанности оценщика, порядок страхования его гражданской

ответственности.

Российский оценщик

имеет право:

·

самостоятельно выбирать и применять методы

оценки в соответствии со стандартами;

·

при обязательной оценке требовать от заказчика

обеспечения доступа в полном объеме к документации, необходимой для

осуществления этой оценки;

·

получать разъяснения и дополнительные сведения,

необходимые для осуществления данной оценки;

·

запрашивать в письменной или устной форме у

третьих лиц информацию, необходимую для проведения оценки, за исключением

информации, являющейся государственной или коммерческой тайной; в случае,