Всем привет. А что мне делать, если я переводил деньги и ошибся в одной цифре? Например, в номере карты или реквизитах. Куда нужно обращаться — в мой банк или в который переводил? Можно ли вообще вернуть деньги в таком случае?

Заранее спасибо.

Константин

Вернуть деньги можно, но способ зависит от того, как вы переводили средства и куда.

Ошиблись при переводе с карты на карту

Допустим, вы переводите деньги с карты на карту: вводите в приложении номер карты и сумму перевода. Нажимая кнопку «Перевести», вы автоматически подтверждаете, что указали все данные верно. Поэтому перед отправкой лучше еще раз проверить введенные цифры. Особенно если раньше вы уже так ошибались.

Если все-таки ошиблись и указали неверный номер карты получателя, обращаться надо в банк получателя перевода. Сначала запросите справку о совершенной операции в своем банке. Это можно сделать в отделении, по электронной почте или через чат в мобильном приложении. В справке будут указаны первые шесть и последние четыре цифры номера карты получателя — по ним банк-получатель найдет перевод. С полученной справкой обратитесь в службу поддержки банка, получившего платеж.

Если банк-получатель откажет в возврате платежа, можно вернуть деньги в принудительном порядке как неосновательное обогащение. В зависимости от обстоятельств можно написать заявление в полицию или обратиться в суд. На этом этапе лучше заручиться поддержкой юриста, чтобы все сделать правильно и не потерять время. Сверху можно взыскать неустойку и компенсации.

Ошиблись при межбанковском переводе

В межбанковских переводах участвуют оба банка и ЦБ, поэтому такие платежи идут дольше.

Если в реквизитах допустили ошибку и платеж не нашел получателя, деньги попадут в банк-получатель на счет нераспознанных платежей. Скорее всего, в таком случае с вами свяжется специалист банка: он уточнит реквизиты и в итоге зачислит средства на нужный счет.

Но не все банки занимаются детальным разбором переводов.

Если вы обнаружили, что сделали ошибку в реквизитах, можно обратиться в банк, отправивший перевод. Сотрудники отправят в банк-получатель платежа письмо-уточнение о вашем переводе. Теоретически это может помочь зачислению средств на верный счет, но все зависит от внутренней политики банка-получателя.

Второй вариант — обратиться в банк-получатель с платежным поручением.

Если в течение пяти рабочих дней платеж не будет зачислен на счет получателя, деньги должны вернуться на ваш счет.

Еще можно отправить запрос на возврат средств через ваш банк. Но так делают не все банки — уточняйте в службе поддержки.

Ошиблись при переводе в бюджетную организацию

Если вы делали перевод в ФССП, ФНС, ГИБДД и ошиблись в их реквизитах, то письма с уточнениями верных реквизитов не помогают. Рекомендую обратиться лично в ведомство, куда делали перевод. Предоставьте платежное поручение и напишите заявление на возврат или зачисление по корректным реквизитам.

Если через пять рабочих дней платеж к вам не вернулся, значит, его зачислили на счет по ошибочным реквизитам. Тут банк-отправитель перевода ничем не сможет помочь и необходимо обращаться в банк-получатель для розыска платежа.

Как избежать таких ситуаций

Всегда проверяйте реквизиты перед переводом. В приложении Тинькофф-банка, если переводите другому клиенту банка, увидите его фамилию и инициалы при переводе.

Если вы регулярно переводите деньги друзьям или оплачиваете какие-то услуги, внесите эти платежи в избранное — сэкономите время и не ошибетесь:

Если вы обнаружили ошибку при переводе средств, не ждите пять дней, а сразу обращайтесь в банк или организацию, в которую был направлен ошибочный платеж.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Редкий человек не ошибался, отправляя денежный перевод. Были времена, когда для этого приходилось заполнять платёжное поручение с миллионом цифр. Пока верно запишешь все данные, выкинешь не одну пару бланков. Поручение существует до сих пор, но его надо заполнять, только если прийти в банк лично и отправлять перевод по реквизитам. Хотя теперь люди чаще переводят средства через сайт или мобильное приложение банка по номеру карты или телефона. Цифр стало меньше, но ошибки не исчезли. Как вернуть ошибочный платёж?

Вернём быстрее всех

«Система быстрых платежей» (СБП) обладает самым оперативным механизмом возврата ошибочных переводов, утверждает «Национальная система платёжных карт» (НСПК), которую цитируют «Известия»:

Процесс выстраивается по аналогии с диспутной моделью платёжной системы «Мир», что обеспечивает решение возможных спорных ситуаций в кратчайшие сроки, значительно оперативнее, чем в других платёжных системах

Но, как показал опрос банков, проведённый редакцией «Выберу.ру», быстроты никто не заметил. В частности, директор продуктовой фабрики розничного бизнеса «РГС Банка» Денис Сорокин пояснил, что «особой разницы и отличий в процедурах в зависимости от платёжных систем нет». То ли банки ещё не успели оценить новый механизм СБП, то ли НСПК немного преувеличил.

СБП — переводы по номеру телефона. Фото: tildacdn.com

СБП — переводы по номеру телефона. Фото: tildacdn.com

Впрочем, здесь важен не сам процесс и его оперативность, а то, насколько он окажется действенным — деньги можно вернуть или нет?

Такие разные переводы

Как уточнили в банках, переводы осуществляются тремя способами:

- по реквизитам,

- по номеру карты,

- по номеру телефона.

Ошибка в реквизитах — деньги возвращаются назад

Когда деньги переводятся по реквизитам, то отправитель указывает БИК банка получателя, счёт, инициалы и так далее. Если человек допускает ошибку в цифре, то деньги физически не могут быть зачислены. Как сообщает пресс-служба Промсвязьбанка:

В случае ошибки в реквизитах и отсутствия уточнений со стороны отправителя средства автоматически вернутся обратно

Совсем другая ситуация возникает, если перевод отправляется по номеру карты или телефона. Например, одна ошибка в цифре не означает, что такой карты нет или нет карты, привязанной к такому номеру телефона. Поэтому деньги зачисляются, даже если получатель совсем не тот, кому хотелось отправить средства.

Договор дороже денег

Дальнейшая судьба перевода зависит от того, кто получил деньги. С ним придётся договариваться о возврате. По словам начальника отдела претензионной работы «МТС Банка» Ольги Аникиной:

Перевод денежных средств физическому лицу носит безотзывный характер. По правилам платёжных систем успешный перевод денежных средств не подлежит опротестованию. Отправитель может обратиться с заявлением в банк, который, в свою очередь, сформирует запрос доброй воли и направит в банк получателя по электронной почте

При этом банк «Ренессанс Кредит» обратил внимание, что все банки имеют право списывать ошибочно зачисленные на счёт деньги.

Впрочем, Лейтес тут же замечает, что Центробанк запрещает банкам вмешиваться в отношения клиентов. В положении № 383 «О правилах осуществления перевода денежных средств» говорится:

Банки не вмешиваются в договорные отношения клиентов. Взаимные претензии между плательщиком и получателем средств, кроме возникших по вине банк, решаются без участия банков

Зовём банки на помощь

Таким образом, чтобы вернуть деньги, отправленные по ошибке не тому человеку, нужно с ним договориться. Можно и нужно подключать к этой работе банк. Как объяснила директор по развитию бизнеса, направление «Платежи и Переводы», банка «ФК Открытие» Виктория Ермакова:

Для повышения шансов на успешный возврат переведённых средств необходимо максимально оперативно инициировать этот процесс. Вне зависимости от получателя и вида перевода, при обнаружении ошибки отправителю необходимо обратиться в банк, из которого были переведены деньги, и составить заявление на возврат

Если мирно урегулировать ситуацию не удалось, нужно обращаться в суд и требовать взыскания денег, отправленных по ошибке, резюмирует начальник отдела претензионной работы «МТС Банка» Ольга Аникина.

Вы принесли реквизиты в банк, операционист ввел по ним платежку и деньги ушли. Но оказалось, что при вводе допущена ошибка и они ушли не туда. Руководство банка не признает своей вины, деньги не возвращают. Довольно распространенная ситуация. Кто прав и виноват в случае ошибок операциониста и как вернуть деньги — в этой статье.

Почему банки часто не признают ошибок операциониста

Хотя это исключительное происшествие и, как правило, банки идут навстречу клиенту, пытаясь решить его проблемы, все таки часто они пытаются «свалить» все проблемы на его голову. И причин этому может быть несколько:

- Работа операциониста — всего лишь техническая. Он не в праве принимать решение об отправке документа и в его задачу входит всего лишь его подготовка и ввод в электронный вид для того, чтобы его можно было в дальнейшем отправить.

- Любой операционист допускает определенный процент ошибок. Они просто неизбежны. Задача автоматизированной системы выявить те из них, что поддаются выявлению (ошибки в номерах расчетных счетов, количество цифр в полях ИНН, КБК и т.п.). Остальные ошибки должен выявлять сам клиент, сверяя распечатку электронного документа со своими реквизитами. Говоря проще — ответственность за правильность введенных данных лежит на самом клиенте.

- Попросту говоря, с операциониста нечего взять. Через их руки часто проходят значительные суммы и максимум, что можно с ним сделать — выгнать с работы. О перспективах взыскания ущерба через суд можно говорить в рамках другой статьи, здесь же уместно сообщить, что это мероприятие имеет малые перспективы.

Таким образом, формально обвинить операциониста и, что еще более важно для его начальника, самого руководителя вряд ли возможно. На практике даже при проведении внутреннего расследования шансов у начальства каким-либо образом их наказать очень немного. Разве что «пострадавшие» сами признают свою вину и возьмут ее на себя. Опытные банкиры всегда сошлются на регламенты работы, на несовершенство системы контроля, на то, что «программа не выловила ошибок, а сами они не роботы и могут ошибаться». На самого клиента, который не проверил документ, в конце концов.

Как вернуть неправильный платеж

Поиск виновных, конечно, занятие увлекательное, но давайте обсудим как вернуть деньги. И здесь у клиента все очень плохо. Дело в том, что если деньги списались, значит формально документ прошел все проверки и считается правильным. То есть у него корректно заполнен номер расчетного счета, причем он коррелирует с БИК банка (контрольный ключ номера расчетного счета вычисляется принимая во внимание БИК). Если платеж налоговый, пошлина или комиссия, то в этом случае правильно заполнены дополнительные поля. То есть цифры могут быть любые, но их количество удовлетворяет программу.

Может ли банк послать письмо получателю с целью определить судьбу платежа

Может. Но на практике это почти бесполезно. Существующие электронные банковские форматы обмена информацией не предусматривают отправки сообщения с коррекцией «в догонку». То есть отправлять нечего и нет способа это сделать. Операционист может отправить письмо в простой свободной форме, но оно вряд ли будет учтено принимающей стороной. Просто потому, что в регламенте обмена электронными платежными документами такой способ общения не предусмотрен. Другое дело, если принимающий банк сам столкнулся с трудностями. Например, не все реквизиты с его точки зрения заполнены корректно. И, например, получатель имеет другой ИНН чем тот, что указан в платежке. Тогда он сам должен отправить запрос и в его ответе можно отправить правильные реквизиты.

Как быть, если указаны неправильные налоговые и бюджетные данные — КБК, ОКТМО и т.д.

В этом случае деньги поступают на счета Федерального Казначейства. Обратно они сами по себе отправлены не будут, никаких запросов в связи с ними тоже не поступит. Единственный правильный ход дела — от имени плательщика написать официальное письмо в Казначейство, с просьбой считать платеж с одними реквизитами платежом с другими реквизитами. В этом случае работники Казначейства переведут его со счета невыясненных платежей, где он может находиться теоретически бесконечно долго, на счет с правильными реквизитами. Можно попытаться и вернуть деньги. Но зная перспективы этого процесса и довольно длительные обстоятельства, им сопутствующие, операционист и работники банка будут пытаться полностью возложить всю ответственность за него на клиента. Тем более, что по их убеждению он и так ответственный.

Как вернуть деньги, если указан неправильный получатель (реквизиты получателя неправильные)

Одновременно самый простой и самый сложный путь.

Самый простой: если реквизиты получателя указаны неправильно (наименование, ИНН, КПП и т.д.), то банк получателя обязан выставить уточняющий запрос отправителю. Попутно поставить платеж на «не выясненные». Если пояснений не поступит — в течение 5 дней отправить его обратно. В этом случае клиент получит свои деньги.

Самый сложный: получатель указан правильно, вместе со всеми реквизитами. Но не тот, что нужно. Например, неверно выбран из базы данных. В этом случае деньги прямиком попадут на расчетный счет этого клиента. И уже ни банк отправителя, ни кредитная организация получателя не в праве будут их изъять. В этом случае необходимо плательщику уже обращаться с письмом к получателю. То есть к той организации или частному лицу, на счет которых зачислились деньги. И уже они будут рассматривать это письмо, определяя, стоит ли отправить деньги обратно. Зачисленные неверно из-за ошибки операциониста в банке.

Отправить деньги не тому адресату обидно. Но в некоторых случаях их можно вернуть.

Если при переводе вы были невнимательны и указали неверные реквизиты, казалось бы, придется нести двойные убытки. Но есть способы вернуть деньги, главное – знать, как именно действовать. Вопрос о том, как вернуть деньги, если отправил не туда, хоть раз в жизни становился актуальным, наверное, для каждого. Рассказываем, что можно сделать.

Что говорит закон?

Ответственность за перевод и правильность указания реквизитов лежит на отправителе. Поэтому в самом факте получения чужих денег, естественно, вины получателя нет. Однако если он потратит эти деньги, то его можно будет привлечь к ответственности за незаконное присвоение чужих средств. О том, как это можно использовать, мы поговорим далее.

Как вернуть перевод с карты на карту, если вы переводили деньги по номеру телефона или карты через приложение

Такой платеж осуществляется сразу, поэтому в данном случае отправитель можете только связаться с получателем, объяснить, что перевел деньги ошибочно, и попросить вернуть эту сумму. Если вы не знаете, как связаться (например, переводили по номеру карты), отправьте рубль по этим же данным с сообщением, в котором объясните ситуацию. В этом случае есть вероятность, что вам переведут деньги назад. Если, конечно, не сочтут мошенником. Или, конечно, сам отправитель не перевел деньги на карту мошенников.

Если вы переводили деньги через сотрудника банка

Такая операция требует некоторого времени, поэтому у вас появляется больше возможностей. Обратитесь в банк и объясните ситуацию. Если платеж еще не успел пройти (иногда это занимает несколько часов), то его можно будет отменить.

Кстати, если вы указали несуществующие реквизиты, средства вернутся к вам через некоторое время без дополнительных усилий с вашей стороны.

Если не удается вернуть деньги

Например, если получатель отказывается переслать вам деньги назад. В этом случае вы можете обратиться в суд. Учтите, что вам нужно будет доказать, что перевод сделан по ошибке. Доказательством может быть выписка более ранних переводов по реквизитам, которые несущественно отличаются от тех, что вы использовали в тот ошибочный раз. Можете также запросить детализацию звонков у сотового оператора, которые подтвердят, что вы не общаетесь с получателем и у вас нет оснований переводить ему что-либо.

Получатель, в свою очередь, должен будет доказать, что имел право на получение этого платежа: например, что оказывал вам услуги или давал деньги в долг.

Если вы не знаете получателя платежа и не можете никаким образом получить эту информацию, обратитесь в банк получателя с просьбой предоставить данные владельца карты. Вероятно, вам откажут, ссылаясь на закон о банковской тайне и персональных данных. В этом случае ответчиком по вашему делу будет банк. Чтобы избежать взыскания, банк, вероятно, предоставит данные о владельце. Дальше можно будет связаться с ним напрямую или настаивать на том, чтобы именно банк компенсировал вам ошибочный платеж (либо суд произведет замену ненадлежащего ответчика).

В суде апеллируйте к тому, что владелец карты, на которую вы ошибочно перевели деньги, не имел права на получение этих средств, а следовательно, у ответчика возникло неосновательное обогащение (ст. 1102 Гражданского кодекса РФ).

Конечно, идеальная ситуация – если неожиданный адресат перевода оказался порядочным человеком и вернул всю сумму. Но если это не так, а речь идет о достаточно значительных деньгах, самое правильное решение – обращаться в суд. Как показывает практика, часто решения выносятся именно в пользу истцов, так что у вас есть все шансы вернуть свои средства.

Cледите за новостями, подписывайтесь на рассылку.

При цитировании данного материала активная ссылка на источник обязательна.

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Открыть профиль

Как вернуть переведенные деньги назад на счет

В договорах на банковское обслуживание, как правило, фигурирует пункт, в котором банк предусматривает подобные случаи. При использовании карты в интернет-банке или в банкомате, клиенты подтверждают операции специальными кодами. В первом случае — операция подтверждается СМС-кодом, во втором — в качестве подтверждения используется пин-код.

-

Как вернуть переведенные деньги назад на счет

-

Как вернуть ошибочный перевод в Сбербанк Онлайн

-

Как отменить перевод после отправки

-

Могут ли уйти деньги по несуществующим реквизитам

-

Если допущена ошибка при пополнении баланса мобильного телефона

-

Как вернуть деньги при списании средств с карты

-

Если платных подписок нет

-

Что делать, если банк ошибочно перевел деньги на карту

Эти инструменты необходимы не только для того, чтобы обезопасить карту клиента от доступа со стороны третьих лиц. Таким образом банк получает согласие клиента на совершение операции по указанным им же реквизитам. Следовательно, банк снимает с себя ответственность в случае ошибки при совершении перевода.

Проблема заключается в том, что если карта не попала в чужие руки, и операция совершена лично держателем, то ее отмена не всегда возможна технически. Крупнейшие кредитные организации предлагают систему решений, которые применяются в зависимости от конкретного случая.

Как вернуть ошибочный перевод в Сбербанк Онлайн

Подавляющее большинство операций клиенты Сбербанка совершают через интернет-банк — Сбербанк Онлайн. Здесь можно оплачивать услуги, погашать штрафы и задолженность по кредитам, а также делать переводы в пользу физических и юридических лиц. Несмотря на то, что реквизиты вводятся автоматически, вероятность ошибки есть всегда.

Вернуть перевод в Сбербанк Онлайн теоретически можно, но решение проблемы не всегда зависит от банка. Обвинять кредитную организацию нет смысла: клиент указывает реквизиты, подтверждает операцию, а банк — обеспечивает поступление денежных средств в заданном направлении.

Как отменить перевод после отправки

Если перевод уже отправлен и исполнен банком, отменить его получится. При поступлении денежных средств на счет получателя операция считается завершенной. Законодательство запрещает банкам списывать деньги со счетов без согласия клиентов. Исключение: когда списания являются частью судебного решения. Решение проблемы:

- Отправитель самостоятельно связывается с получателем перевода.

- Отправитель указывает на допущенную им ошибку.

- По своему усмотрению получатель возвращает деньги путем совершения обратного перевода.

Данное решение в большей степени касается случаев взаимодействия с физическими лицами. При переводе в адрес юридического лица вероятность ошибки крайне мала, но решение проблемы остается прежним — только личное взаимодействие с получателем перевода.

Если получатель отказывается возвращать деньги, Сбербанк не сможет как-либо повлиять на данное решение. Обеспечив поступление средств по указанным реквизитам, банк, таким образом, выбывает из цепочки. В дальнейшем все вопросы стороны решают без участия кредитной организации.

Могут ли уйти деньги по несуществующим реквизитам

В случае ошибки в реквизитах, первое, что необходимо сделать — проверить списание денежных средств со счета. Если деньги списаны, но по указанным реквизитам платеж не поступил, клиент связывается с банком для оформления возврата платежа. Это правило распространяется на случаи, когда клиент указывает некорректные реквизиты. После проведения проверки деньги будут возвращены на счет отправителя.

Если в реквизитах допускается ошибка, но деньги поступили на счет клиента Сбербанка, решение остается только одно — связаться с получателем на предмет возврата ошибочного перевода. Других вариантов решения проблемы Сбербанк не предлагает.

Если допущена ошибка при пополнении баланса мобильного телефона

В Сбербанк Онлайн пользователи, помимо прочих операций, пополняют баланс любых мобильных телефонов. Достаточно удобная функция, так как деньги поступают на счет моментально и без комиссии.

По статистике выведенной компанией Мегафон, с проблемой ошибочного пополнения ежегодно обращается более 65 тыс клиентов. В этой связи компания решила запустить механизм по возврату платежей, совершенных на номера абонентов по ошибке.

Для этого необходимо:

- Позвонить по номерам 0500 или 8 (800)-550-05-00.

- Сообщить оператору об ошибке при пополнении баланса.

- Озвучить подробности операции.

Важно, чтобы с момента совершения операции прошло не более 14 дней. Здесь же будет необходимо указать корректный номер телефона, на который клиент хотел изначально перевести деньги. Платеж отзывается, если в номере получателя допущено не более 2 ошибок (2 цифр). Возврат возможен и при пополнении номера другого сотового оператора, но для этого клиенту необходимо посетить офис компании Мегафон.

Аналогичный сервис запустили и другие сотовые операторы. Для решения проблемы с переводом клиенты компании Билайн используют номер — 07222, абоненты МТС — 8 (800)-250-08-90 или на короткий номер — 0890. Подробности отмены операции следует уточнять у оператора компании, так как условия у сотовых компаний в зависимости от конкретного случая могут разниться.

Как вернуть деньги при списании средств с карты

Держатели банковских карт сталкиваются с ситуациями, когда деньги списываются с баланса несанкционированно, — без участия владельца карты. Перед тем, как предпринимать действия по решению проблемы, нужно:

- Проверить наличие платных подписок — сервисы Apple Store, Google Play, Яндекс и другие списывают деньги за платные подписки без участия клиента.

- Проверить автоплатежи и платные услуги, подключенные по карте — это могут быть услуги по дополнительной защите карты, платные опции, и прочее.

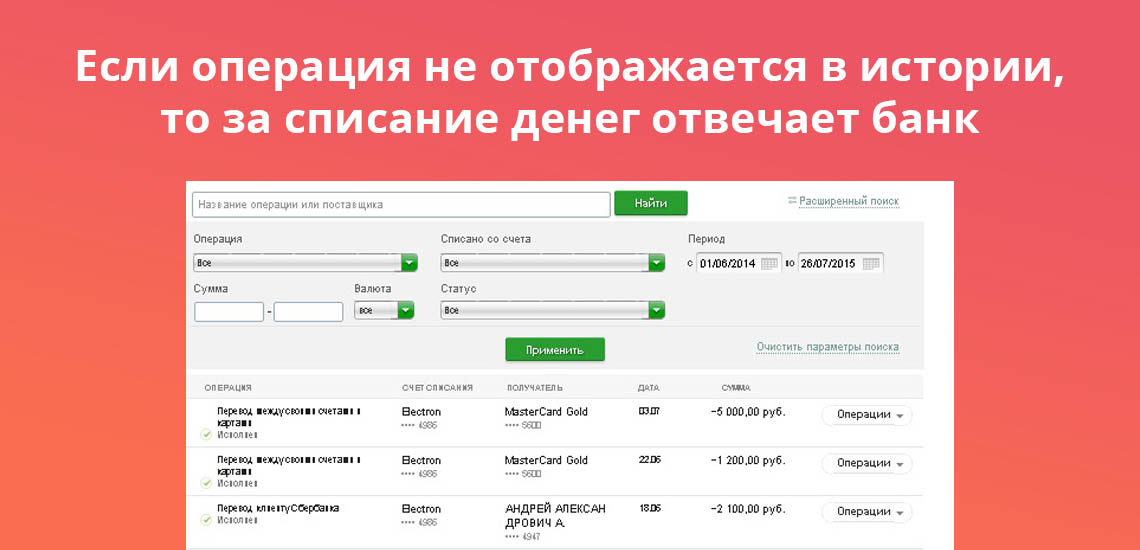

В подавляющем большинстве случаев проблема кроется именно в этом: клиент отключает мобильный банк, поэтому информация о списаниях ему в СМС-сообщении не поступает. Достаточно проверить историю платежей по карте, чтобы узнать, куда и когда была списана та или иная сумма.

Банк к этому обстоятельству не имеет никакого отношения. Клиент самостоятельно оформляет платную подписку. Кредитная организация лишь отвечает за своевременное проведение платежа по назначению.

Если платных подписок нет

Если клиент уверен в том, что банк списал сумму, но в истории операция не отражена, вопрос решается непосредственно с кредитной организацией. При отсутствии факта подтверждения операции в СМС-сообщении или ввода пин-кода, за списание отвечает именно банк.

При этом кредитной организации не составит труда проследить, в каком направлении были списаны деньги. Если клиент не имеет к этой операции никакого отношения, то ответственность за потерю денежных средств ложится на банк. При подписании договора на выдачу карты, кредитная организация берет на себя обязанности по обеспечению безопасности счета.

То же самое касается и любых случаев мошенничества, жертвой которого стал держатель карты. Если операция была проведена без участия клиента, а данные карты не были переданы третьим лицам, то банк будет обязан провести расследование, и при наличии достаточных причин, вернуть деньги на счет клиента.

Что делать, если банк ошибочно перевел деньги на карту

Вследствие технической ошибки, либо человеческого фактора, и сам банк может перевести деньги на счет клиента. Особенно часто подобное встречается в сегменте обслуживания зарплатных проектов. Здесь все на усмотрение клиента: в таких случаях держатели карт торопятся снять деньги, полагая, что банк не выявит ошибку, либо на подобное не обратят внимание.

Если клиент решит снять деньги, принадлежащие банку, он должен понимать, что в лучшем случае банк спишет деньги с карты, и тем самым доведет баланс счета до отрицательного. Помимо этого, кредитная организация может принять более жесткие меры, так как клиент воспользовался не принадлежащими ему деньгами. Соответственно, наиболее верным решением будет ожидание реакции банка, которая, как правило, наступает в самые сжатые сроки.

Источники информации:

Комментарии: 55

Далеко не всем из нас удается пополнять семейный бюджет на желаемую сумму. Но у всех без исключения есть возможность избежать мелких финансовых ошибок, которые порой «похищают» из кармана немалые деньги. Разберемся, как не совершать таких неверных действий.

Проверяйте реквизиты

То, что сейчас перевести деньги онлайн можно фактически из любого уголка планеты, несомненно, очень удобно. Но делать это нужно очень внимательно, проверяя реквизиты и имя получателя, ошибка здесь может стоить очень дорого.

– Если перевод уже отправлен, отменить его, к сожалению, нельзя: закон запрещает банку списывать деньги со счета получателя без его согласия, – пояснили в пресс-службе Красноярского отделения ПАО Сбербанк. – Клиент может обратиться к получателю с просьбой вернуть деньги либо взыскать их в судебном порядке.

Если клиент ошибся в реквизитах при переводе, то сначала необходимо проверить в выписке по карте или счету, списались ли деньги.

При ошибке в ФИО или номере счета перевод будет возвращен отправителю. Если клиент указал корректные реквизиты, но перевел не тому человеку, можно попробовать обратиться к получателю перевода для возврата денег.

При необходимости клиент может получить копию платежного поручения с подтверждением перевода. Для этого требуется заполнить заявление и обратиться с ним в офис банка.

Если перевод не дошел до получателя, то клиенту нужно позвонить по телефону 900 и попросить оформить заявление на розыск. Если деньги получателю пришли, банк выдаст подтверждающий документ.

К сожалению, в реальности вернуть средства, отправленные парой «кликов» не тому человеку, сложно. А зачастую невозможно. Вот какая история произошла с жителем Красноярска Антоном К.

– При переводе денег в онлайн-приложении банка я случайно нажал кнопку с реквизитами человека, у которого не так давно приобретал подержанную технику. Ему на счет было отправлено более 10 тысяч рублей. Так как его телефон у меня был сохранен, я тут же перезвонил и объяснил ситуацию. Попросил перевести деньги назад. Он согласился. Однако ни через час, ни через сутки сумма назад не вернулась. Трубку он уже не брал, а вскоре при наборе номера я слышал: «Абонент недоступен». Написал заявление в полицию, все подтверждающие перевод документы у меня были. Но в полиции в возбуждении дела отказали.

Бойтесь всплывающих сообщений

Однажды пожилая родственница попросила позвонить ее мобильному оператору: со счета телефона начали быстро исчезать деньги.

Причина выяснилась быстро: оказалось, женщина пользовалась услугой «онлайн-уроки немецкого языка» за 5 рублей в сутки, предоставленной одной телефонной компанией несколько месяцев назад.

Отключить уроки было делом пары минут, а вот вернуть внушительную для пенсионерки сумму так и не удалось: через несколько дней после написанного в офисе заявления с просьбой разобраться перезвонил сотрудник компании и сказал, что женщина сама подключила эту услугу, – «оборудование это зафиксировало».

Ситуация не такая уж и редкая. Поэтому, если есть пожилые родственники или дети, активно пользующиеся мобильной связью, лучше всего завести личный кабинет абонента и следить за их расходами. Нередко на экране появляются «всплывающие» сообщения, которые можно по неосторожности нажать и активировать совершенно ненужную услугу.

Телефон ребенка вообще лучше не пополнять на крупную сумму: младшие школьники легко могут поддаться искушению купить игру, мультфильмы и т. п.

– Причиной подключения нежелательных подписок может быть вредоносное программное обеспечение, случайный переход по ссылке на сайте или всплывающем окне, некорректный набор короткой команды и тому подобные случаи, – предупреждает Юлия Юрченко, менеджер по корпоративным коммуникациям «МегаФона» в Красноярском крае. – Абоненты «МегаФона» могут в любое время проверить наличие и при необходимости самостоятельно отключить платные подписки в личном кабинете или обратившись в контактный центр либо салон связи. Также обезопасить себя от подобных проблем можно с помощью сервиса «МегаФон Защита», который включает в себя защиту от случайных списаний и нежелательных покупок в интернете.

Порой, пополняя счет мобильного, можно точно так же ошибиться и отправить деньги на номер другого абонента.

– В случае если в номере была допущена одна ошибка, абонент «МегаФона» может вернуть денежные средства, обратившись в контактный центр (8 800 550-05-00 или *0500, звонок по России бесплатный, – отметила Юлия Юрченко. – Если же ошибка произошла в двух или более цифрах, для возврата потребуется заявление, к которому необходимо приложить чек ошибочного платежа. Оформить заявление можно в салоне лично либо на сайте megafon.ru в форме «Напишите нам» (в этом случае прикладывается скан-копия или фотография чека). Стоит отметить, что средства будут возвращены в том случае, если на номере, на который был зачислен ошибочный платеж, есть достаточная сумма.

Условия возврата средств у разных операторов могут отличаться. К примеру, в компании Tele2 пояснили: «Если номер, ошибочно указанный при оплате, принадлежит другому оператору связи, перенос платежа компанией Tele2 невозможен. В этом случае необходимо связаться со службой поддержки платежной системы, телефон которой указан на чеке. Если платеж осуществлялся со счета банковской карты, обратитесь в службу поддержки банка».

Осторожнее с распродажами

Удивительно, но каждый год, поддаваясь всеобщему ажиотажу в конце ноября, многие, сами того не подозревая, теряют на различных акциях немалое количество денег. Да, «черные пятницы» нередко заставляют полностью опустошить банковскую карточку.

На самом ли деле такие покупки выгодны?

– Присмотритесь к выбранному товару, проверьте стоимость этой модели на других сайтах: очень часто в магазинах пишут явно завышенную цену, перечеркивают ее и рядом ставят другую, якобы со скидкой, но на самом деле это и есть обычная, а порой и чуть завышенная цена.

– Обязательно оцените качество одежды, обуви, предметов интерьера, если вы занимаетесь офлайн-шопингом. Зачастую в сезон распродаж магазины реализуют товары, имеющие небольшой брак, по сниженной цене.

– Будьте равнодушны к акциям «купи два по цене одного» или же купи «две вещи – и получи подарок». Часто такие выгодные предложения заставляют сделать, в сущности, не настолько и необходимые покупки на гораздо большую сумму, нежели было рассчитано изначально.

– Оцените необходимость даже выгодной покупки. Если цена на товар реально привлекательна, но пользоваться вы им – по разным причинам – будете не столь часто, то нужно ли тратить деньги?

Займитесь самообразованием

В пандемию многие работают удаленно, и появилось время, чтобы заняться повышением уровня своей финансовой грамотности, научить полезным навыкам детей.

Для этого можно зайти на сайт НИУ «Высшая школа экономики» в раздел «Федеральный методический центр по финансовой грамотности системы общего и среднего профессионального образования» и скачать материалы для обучения школьников со 2-го по 11-й класс, а также ознакомиться с видеолекциями, записанными преподавателями НИУ ВШЭ по таким темам, как «Финансовые пирамиды и финансовое мошенничество», «Страхование», «Создание нового бизнеса», «Банковские услуги и отношения людей с банками».