#статьи

- 16 мар 2023

-

0

Что показывает точка безубыточности и по каким формулам её рассчитывать

Объясняем на графике и с примерами.

Иллюстрация: Alexander 56 / Shutterstock / Wikimedia Commons / Colowgee для Skillbox Media

Рассказывает просто о сложных вещах из мира бизнеса и управления. До редактуры — пять лет в банке и три — в оценке имущества. Разбирается в Excel, финансах и корпоративной жизни.

Точка безубыточности — один из основных показателей, с помощью которых управляют финансовым состоянием бизнеса. В материале мы расскажем главное о точке безубыточности и покажем, как её рассчитать.

- Что такое точка безубыточности и зачем её рассчитывают

- Какие показатели нужны для расчёта

- По каким формулам рассчитывают точку безубыточности

- Как рассчитать точку безубыточности в натуральном выражении

- Как рассчитать точку безубыточности в денежных единицах

- Как построить график точки безубыточности

- Как узнать больше об управлении финансами в бизнесе

Точка безубыточности — минимальная выручка, при которой бизнес полностью покрывает свои расходы.

Если компания достигла точки безубыточности — значит, она отработала «в ноль» и её доходы равны расходам. Всё, что она заработает сверх этой точки, станет её прибылью.

По-другому точку безубыточности могут называть порогом или точкой рентабельности, критической точкой продаж, безубыточным объёмом производства, точкой нулевой прибыли или ценой безубыточности.

Компании могут использовать эти показатели:

- чтобы определить минимальный объём продаж — сколько товаров или услуг нужно произвести и продать, чтобы не уйти в убыток;

- чтобы определить оптимальную цену товаров и услуг;

- чтобы определить, когда окупится проект — когда полученные доходы станут больше расходов;

- чтобы проанализировать финансовое состояние бизнеса — отследить, как меняется точка безубыточности, и принять меры, чтобы достичь её быстрее. Например, оптимизировать затраты или повысить цены на товары и услуги.

Также расчёт точки безубыточности могут запросить внешние эксперты — например, инвесторы или кредиторы. По ней они оценивают эффективность работы компании. Чем дальше фактические показатели бизнеса «оторвались» от точки безубыточности, тем бизнес стабильнее и платёжеспособнее.

Для расчёта точки безубыточности понадобятся значения:

- выручки;

- постоянных затрат;

- переменных затрат;

- цены единицы товара или услуги.

Выручка — все деньги, которые бизнес заработал от продажи своих товаров или услуг. Чтобы её рассчитать, нужно цену товаров или услуг умножить на объём продаж.

Постоянные затраты — затраты на производство, которые не зависят от объёма товаров или услуг. Это, например, зарплаты сотрудникам, налоги, стоимость аренды, кредиты, коммунальные платежи.

Переменные затраты — затраты производства, которые напрямую зависят от объёма товаров или услуг. Это, например, расходы на покупку сырья и материалов, доставку, транспортные расходы, консультационные услуги. Чем больше объём производства или продаж, тем больше переменные затраты.

Точку безубыточности рассчитывают в денежных единицах или в натуральном выражении — например, в количестве товаров или услуг: штуках, килограммах, количестве сделок и так далее.

Точку безубыточности в натуральном выражении рассчитывают компании, которые продают один товар или услугу. По этому показателю они понимают, сколько товаров и услуг нужно продать, чтобы покрыть все затраты. Вот формула для расчёта:

Точка безубыточности (в натуральном выражении) = Постоянные затраты / (Цена единицы товара или услуги − Переменные затраты на единицу товара или услуги)

Точку безубыточности в денежном выражении рассчитывают, если бизнес производит или продаёт несколько товаров и услуг. По этому показателю понимают, товары и услуги на какую сумму нужно продать, чтобы покрыть все затраты. Вот формула:

Точка безубыточности (в денежном выражении) = Постоянные затраты / (Выручка − Переменные затраты) × Выручка

В следующих разделах показываем на примерах, как рассчитать точку безубыточности в натуральном выражении и в деньгах.

Предположим, индивидуальный предприниматель продаёт рюкзаки ручной работы. Рассчитаем для его бизнеса точку безубыточности — сколько рюкзаков нужно продать, чтобы покрыть постоянные и переменные затраты на их производство.

| Цена одного рюкзака | 7000 рублей |

| Стоимость материалов на один рюкзак | 3000 рублей |

| Стоимость доставки одного рюкзака | 300 рублей |

| Коммунальные услуги и связь, в месяц | 5000 рублей |

| Реклама в соцсетях, в месяц | 3000 рублей |

- Рассчитаем постоянные затраты. К ним относятся коммунальные услуги, связь и реклама в соцсетях: 5000 рублей + 3000 рублей = 8000 рублей.

- Рассчитаем переменные затраты на единицу товара. К ним относятся стоимость материалов и стоимость доставки: 3000 рублей + 300 рублей = 3300 рублей.

- Рассчитаем точку безубыточности в натуральном выражении. Точка безубыточности = Постоянные затраты / (Цена единицы товара − Переменные затраты на единицу товара) = 8000 рублей / (7000 рублей − 3300 рублей) = 2,1.

Если округлить, предпринимателю нужно шить и продавать два рюкзака в месяц, чтобы покрыть постоянные и переменные расходы, — в этом случае его прибыль будет равна нулю. Если у него купят больше двух рюкзаков, он начнёт получать прибыль.

Предположим, что предприниматель шьёт и продаёт не только рюкзаки, но и сумки. В этом случае нет смысла рассчитывать точку безубыточности для каждого товара в отдельности.

Рассчитаем точку безубыточности в денежном выражении — на какую сумму предпринимателю нужно продать сумки и рюкзаки, чтобы покрыть все затраты на их пошив.

| | Один рюкзак | Одна сумка |

|---|---|---|

| Цена | 7000 рублей | 9000 рублей |

| Прогнозный объём продаж | 7 | 5 |

| Стоимость материалов | 3000 рублей | 4000 рублей |

| Стоимость доставки | 300 рублей | 300 рублей |

Затраты на коммунальные услуги, связь и рекламу в соцсетях не изменились. Прогнозный объём продаж нужно знать, чтобы понять, какой будет общая выручка и общие переменные затраты.

- Рассчитаем общую выручку. Для этого умножим цену товаров на их прогнозный объём продаж: (7000 рублей × 7) + (9000 рублей × 5) = 94 000 рублей.

- Рассчитаем постоянные затраты. К ним относятся коммунальные услуги, связь и реклама в соцсетях: 5000 рублей + 3000 рублей = 8000 рублей.

- Рассчитаем переменные затраты для всего объёма продаж. К ним относятся стоимость материалов и стоимость доставки, умноженные на прогнозный объём продаж: (3000 рублей + 300 рублей) × 7 + (4000 рублей + 300 рублей) × 5 = 23 100 рублей + 21 500 рублей = 44 600 рублей.

- Рассчитаем точку безубыточности в денежном выражении. Точка безубыточности (в деньгах) = Постоянные затраты / (Выручка − Переменные затраты) × Выручка = 8000 рублей / (94 000 рублей − 44 600 рублей) × 94 000 рублей = 15 223 рубля.

Таким образом, предпринимателю нужно продать сумок и рюкзаков на 15 223 рубля, чтобы покрыть все затраты. Сумма, которую он получит сверх этого, станет его прибылью.

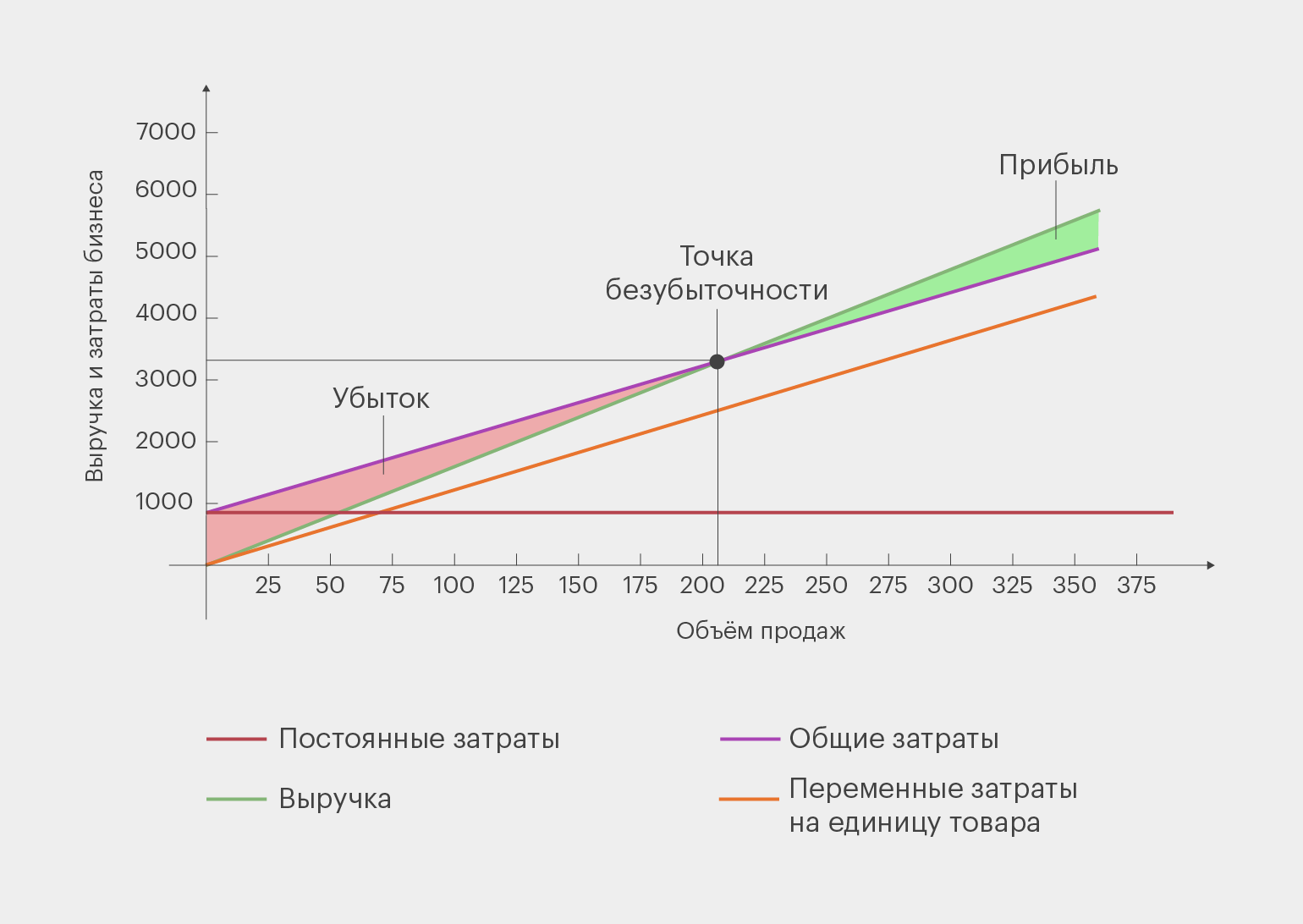

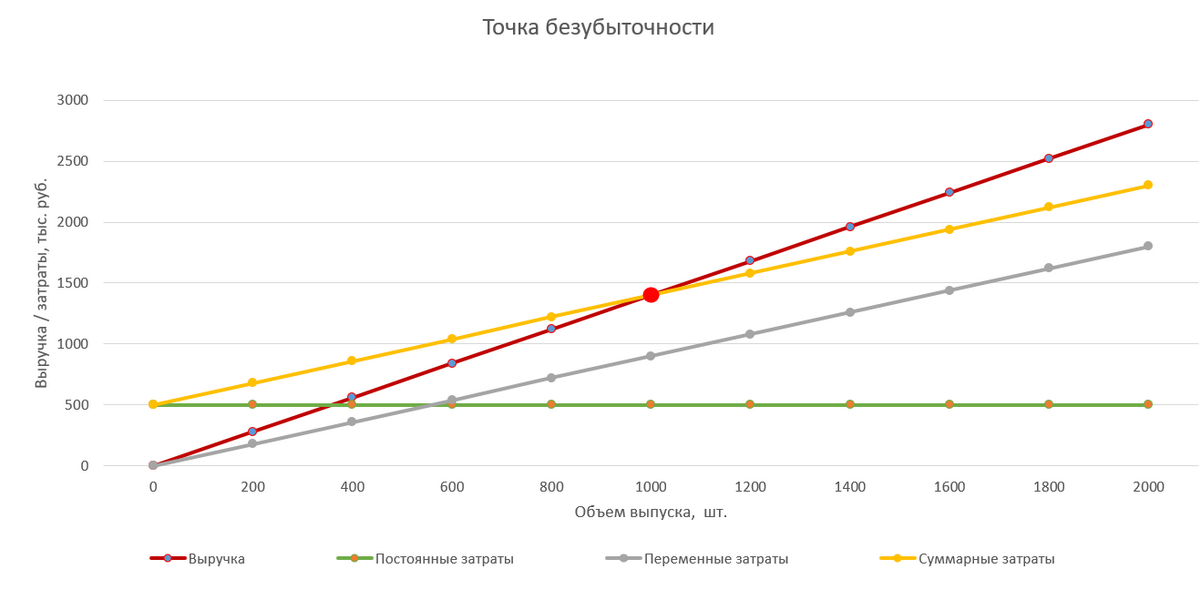

Для наглядности можно визуализировать точку безубыточности с помощью графика.

Для этого по вертикальной оси отмечают выручку и затраты бизнеса в денежном выражении. По горизонтальной — объём продаж в натуральном выражении или в деньгах, в зависимости от того, какую точку безубыточности нужно показать.

Инфографика: Майя Мальгина для Skillbox Media

Точка безубыточности — пересечение линий общих расходов и выручки. Область, которая образуется до этой точки (красная на графике), считается областью убытка. Область после точки (зелёная на графике) — областью прибыли.

- Точка безубыточности — размер выручки, при котором бизнес работает «в ноль»: его доходы равны расходам. Всё, что бизнес зарабатывает сверх значения в точке безубыточности, становится его прибылью.

- Для расчёта точки безубыточности нужны показатели постоянных и переменных затрат бизнеса, прогнозной выручки, а также стоимость единицы товара или услуги.

- Точку безубыточности рассчитывают в деньгах или в натуральном выражении. В первом случае определяют, на какую сумму нужно продать товары и услуги, чтобы покрыть все затраты. Во втором — сколько товаров и услуг нужно продать, чтобы покрыть все затраты.

- Управление финансами — базовая функция любого бизнеса. Понимая основы управления финансами, можно эффективно распоряжаться ресурсами компании. В этой статье Skillbox Media рассказали главное о том, что такое финансовый менеджмент и как он устроен в компаниях.

- Ключевой показатель работы бизнеса — рентабельность. Она показывает, насколько грамотно бизнес распоряжается своими ресурсами — персоналом, деньгами, материалами и другими активами. Можно рассчитывать рентабельность всей компании или её отдельных активов. В этой статье Skillbox Media рассказали о рентабельности больше.

- Чтобы понять, насколько грамотно компания управляет расходами и верные ли решения принимают управленцы, нужно проанализировать показатели прибыли. В бизнесе используют четыре вида прибыли: маржинальную, валовую, операционную и чистую. В этой статье Skillbox Media разобрали подробно каждую из них.

- Расходы любого бизнеса делят на операционные (OPEX) и капитальные (CAPEX). Их важно отслеживать, чтобы финансовый контроль был более эффективным. Здесь подробно рассказали, что такое OPEX и CAPEX, чем они различаются и как их применять.

- В крупных компаниях за управление финансами отвечает финансовый менеджер. Это перспективная профессия, с которой можно зарабатывать от 100 тысяч рублей. Освоить её можно на курсе Skillbox «Профессия Финансовый менеджер». На нём учат составлять бюджеты, оценивать бизнес, анализировать рабочий капитал и многому другому.

Научитесь: Профессия Финансовый менеджер

Узнать больше

Точка безубыточности (ТБУ) — это объем производства или продаж, при котором доходы равны расходам, а бизнес работает «в ноль». Рассчитать точку безубыточности можно в деньгах или штуках. Для этого нужно знать цену готового изделия или услуги, постоянные и переменные расходы. Если в компании большой ассортимент, для расчета может понадобиться количество продаж разных групп товаров или их доли продаж в общем объеме.

Постоянные расходы не зависят от количества произведенной продукции. Обычно к ним относятся аренда, охрана, коммунальные платежи, фиксированные траты на рекламу. Они рассчитываются на определенный период, например, месяц. На самом деле, эти расходы тоже могут меняться. Вырос объем производства, потребовался большой склад, из-за этого увеличилась аренда. Поэтому правильнее назвать их условно-постоянными.

Переменные расходы меняются в зависимости от объема производства. Это материалы, затраты на упаковку и доставку. Этот показатель рассчитывается на единицу продукции.

Дорогостоящие вложения на расчет точки безубыточности не влияют, они возвращаются собственнику после того, как бизнес начал генерировать прибыль. Если предприниматель купил станок, машину или помещение для бизнеса, он не должен учитывать эти расходы в расчете.

Маржинальность = (Цена — Переменные расходы) / Цена х 100%

Точка безубыточности = Постоянные расходы / Маржинальность

Результатом этого расчета станет точка безубыточности в деньгах. Для расчета ТБУ в натуральном выражении нужно разделить получившуюся сумму на цену продукта.

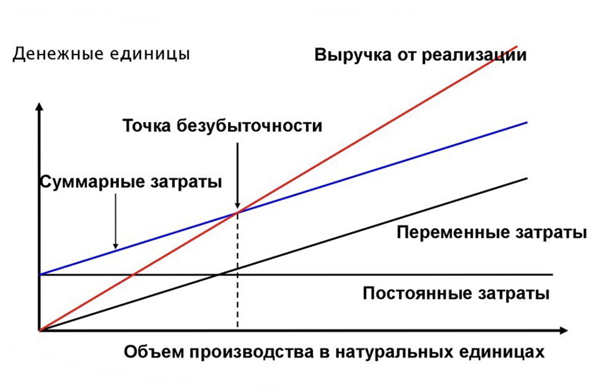

На графике хорошо понятно, почему этот показатель называется точкой безубыточности: в ней линия выручки пересекает линию расходов. После прохождения этой точки сумма выручки становится больше суммы расходов, бизнес выходит в плюс.

В каждой компании список постоянных и переменных расходов разный.

Елена решила открыть цветочный магазин и оформила патент. Сумма патента относится к постоянным расходам — от количества проданных букетов налог не меняется. А если бы она выбрала упрощенную систему налогообложения, платить налог пришлось бы с каждого проданного букета. Это уже переменные расходы.

Елена планирует продавать букеты со средней ценой 2 000 рублей. Переменные расходы составляют 1 550 рублей. Это закупочная стоимость цветов, зарплата флориста и упаковка. Постоянные расходы — 34 500 рублей.

Маржинальность букета = (2000 — 1550) / 2000 х 100% = 22,5%

Точка безубыточности = 34 950 / 22,5% = 153 333 (руб.)

150 000 / 2 000 = 76,7 (шт.)

Для выхода «в ноль» Елене нужно продать 77 букетов на 153 333 рублей в месяц. Это приблизительно 3 букета в день. При разработке бизнес-плана и заполнении финансовой модели она прогнозирует увеличение потока от 30 до 90 заказов в течение трех месяцев. Именно столько времени займет выход магазина на безубыточность.

Проще всего маржинальность для бизнеса с одним товаром, но на практике такое редко. Если компания продает несколько товаров, рассчитывается общая маржинальность.

Предположим, компания продает кофе.

Переменные расходы для каждого вида кофе разные: у капучино 30 рублей, у латте 33, у гляссе 40. Как узнать средние переменные затраты? Сложить все и разделить на количество видов кофе?

(30 + 33 + 40) / 3 = 34,33 (руб.)

Нет, эта формула была бы актуальна, если бы все виды кофе покупались поровну. Но, если покупают больше капучино, средние затраты будут ниже, а если преобладает дорогое в производстве гляссе, то выше. Поэтому для подсчета среднего количества нужно знать количество продаж каждого продукта.

Капучино покупают 30 раз в месяц, латте — 15, а гляссе — 5. Пересчитываем затраты по корректной формуле:

Общие переменные затраты = (30 х 30 + 33 х 15 + 40 х 5) / 50 = 31,9 (руб.)

Цена тоже отличается. Капучино стоит 150 рублей, латте — 160, гляссе — 180.

Средняя цена = (150 х 30 + 160 х 15 + 180 х 5) / 50 = 156 (руб.)

Средняя маржинальность = (156 — 31,9) / 156 х 100% = 79,6%

Точка безубыточности = 115 000 / 79,6% = 144 561 (стакан) или 927чиков кофе.

Расчет точки безубыточности будет проще со специальной таблицей . В нее можно внести данные по затратам, выручке и количеству продаж, чтобы рассчитать общую точку безубыточности для бизнеса.

Зачем нужен расчет точки безубыточности

1. Открытие нового бизнеса

Расчет точки безубыточности дает реальное понимание объема продаж для получения прибыли при запуске нового проекта.

2. Анализ текущего бизнеса

Все расходы в бизнесе могут меняться, это будет влиять на маржинальность товара и двигать точку безубыточности, поэтому ее периодически нужно корректировать. Прибыли, которую генерирует бизнес, может быть мало для покрытия всех затрат.

3. Вывод компании из кризиса

Точка безубыточности показывает, какой минимальный объем продукции нужно реализовать. На ее основании строится план продаж, ниже которого бизнес становится убыточным. Выполнение плана тоже нужно отслеживать.

Евгения Анисова, владелец прачечной «Чисто-Быстро»:

«При создании бизнес-плана мы сначала рассчитали точку безубыточности.

Постоянные расходы составили 48 000 рублей в месяц. Это аренда помещения 40 кв.м, со средней ценой по району 700 рублей за кв.м, реклама и налоги.

Переменные расходы, коммунальные платежи и расходы на моющие средства меняются в зависимости от степени загрязнения вещи, режима стирки и сушки, дополнительных услуг. При средней цене стирки 300 рублей, 65 приходится на переменные расходы. Маржинальность составляет 78%.

ТБУ = 48 000 / 0,78 = 61 303 (руб.)

В месяц нужно «продать» клиенту минимум 61 303 / 300 = 205 стирок.

Объем вполне реален с расположением в самом центре района с населением 170 000 человек, учитывая востребованность услуги.

Это в теории. Что же на практике? До ТБУ мы дошли не в первые месяцы работы, ее реальная величина оказалась очень близка к расчетной. Сейчас уже в середине месяца можно понять, сколько «стирок» нам не хватает до прибыли и принять меры по увеличению продаж»

Как быстрее достигнуть точки безубыточности

Предприниматель может использовать два пути:

1. Снизить расходы

Это относится и к постоянным и к переменным расходам. От чего можно отказаться? На чем сэкономить? Что оптимизировать? Мы подготовили 16 способов по сокращению расходов, которые подойдут для любого бизнеса.

Сначала нужно понять, у каких расходов самый большой вес. Можно отказаться от доставки воды в офис и сохранить 500 рублей в месяц, а можно арендовать помещение дешевле и сэкономить несколько тысяч рублей. Также и с переменными расходами.

2. Увеличить цену

Не самая популярная мера, но иногда выживание бизнеса зависит от правильной цены на товары и услуги. Если компания оказывает услуги отличного качества, производит хороший товар, выполняет обязательства в срок, работает лучше конкурентов, цену можно повышать.

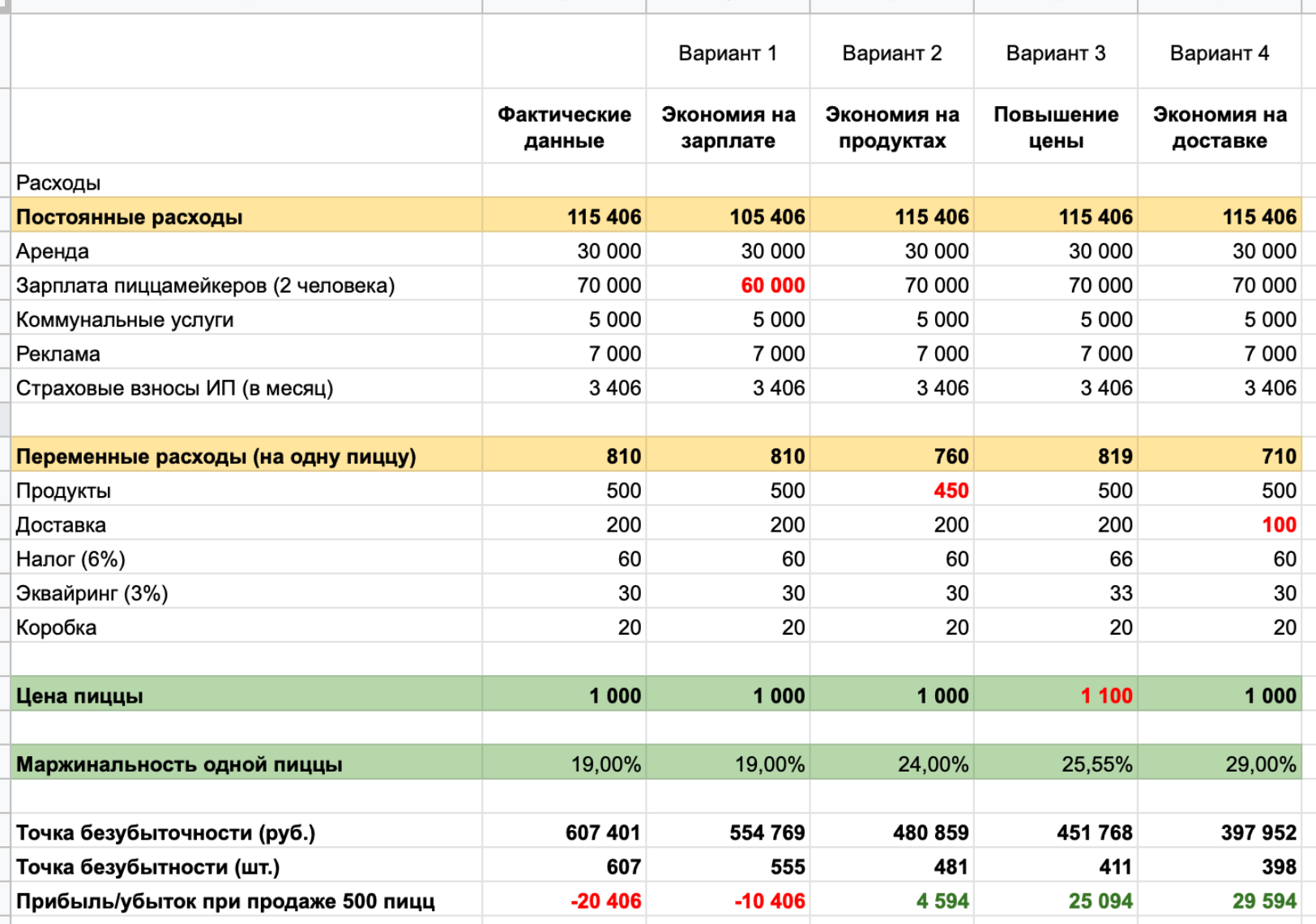

У Дениса пиццерия, много заказов, постоянный доход, но денег почему-то нет. Постоянные кассовые разрывы, пусть и небольшие. То на аренду не хватает, то на закупку продуктов.

Объем продаж — 500 пицц в месяц, заказы и оплаты идут через сайт, для доставки пользуются сервисом такси. Денис сделал расчет точки безубыточности и очень удивился. Оказывается, для выхода в плюс ему нужно продать 607 пицц, а сейчас компания генерирует убыток больше 20 000 рублей!

Для выхода из кризиса Денис разработал несколько сценариев:

Вариант 1

В постоянных расходах самая большая статья — зарплаты. Что будет, если уменьшить их на 10 000 рублей? Этого недостаточно даже для выхода на безубыточность. Плюс у сотрудников упадет мотивация.

Вариант 2

Может быть, стоит уменьшить переменные затраты? Например, покупать продукты подешевле или класть меньше начинки. Экономия продуктов на 50 рублей даст небольшую прибыль, но появляется риск потерять постоянных клиентов.

Вариант 3

А если поднять цену на те же 100 рублей? Точка безубыточности снизится до 411 единиц, пиццерия будет приносить больше прибыли, но цена может стать неконкурентоспособной. К тому же увеличение цены ведет за собой повышение суммы налога и эквайринга.

Вариант 4

Следующая по величине статья переменных расходов — доставка. Можно отказаться от сторонних услуг и нанять курьера в штат. Стоимость доставки составит 100 рублей. Точка безубыточности снизится до 398 пицц в месяц. Если объем продаж останется прежним, прибыль составит 29 594 рубля.

Так расчет точки безубыточности помог Денису вовремя скорректировать работу и избежать банкротства.

Евгений Чернышов, генеральный директор ООО «МКК Главный займ»:

«При запуске новых проектов мы ориентируемся на три ключевых показателя — периоды выхода на безубыточность, норму чистой прибыли и окупаемость инвестиционных расходов. Например, в норме период выхода «в ноль» для офиса составлял 6 месяцев. В проекте онлайн займов на безубыточность мы вышли за 4 месяца.

ТБУ помогает оценить эффективность проекта, целесообразность его развития и возможность масштабирования. Мы оцениваем результаты и показатели ежемесячно. Это помогает оперативно корректировать работу по проекту, концентрировать внимание на тех показателях, которые «не в плане» и мешают достижению нормы рентабельности.

Например, уровень платежной дисциплины клиентов в проекте онлайн займов на начальном этапе был улучшен с помощью ужесточения скоринга; слишком высокая стоимость привлечения – с помощью корректировки маркетинговых каналов, повышения конверсии сайта. Если ориентироваться только на срок выхода на безубыточность через условные 4-8 месяцев и не начать контролировать влияющие на него показатели уже в первый месяц, достижение нормы рентабельности может стать проблематичным»

Расчет точки безубыточности — простая методика, которая позволяет оценить эффективность бизнеса. Компания может производить много товаров, иметь огромную выручку, но фактически быть убыточной из-за неправильного расчета точки безубыточности. Расходы бизнеса все время меняются, поэтому ТБУ нужно периодически корректировать. Это позволит контролировать работу компании и оперативно реагировать на изменения.

«Чем больше продашь, тем больше заработаешь» — эту формулу понимает любой предприниматель. Однако не все рассчитывают, сколько именно нужно продать, чтобы как минимум выйти в ноль и не получить убыток. Зная объем продаж, при котором бизнес работает в ноль — или точку безубыточности — можно эффективнее планировать цены, объем рекламы, KPI и вознаграждение сотрудникам, а также многое другое. Первое, что нужно посчитать, чтобы узнать точку безубыточности вашего бизнеса, — это переменные и постоянные издержки.

Переменные издержки

Переменные издержки — это затраты бизнеса, объем которых зависит от производства единицы продукции или от оказания услуги. Переменные они потому, что будут меняться при изменении объема производства. Сюда, как правило, попадают закупка сырья, оплата работы субподрядчиков или персонала на сдельной оплате, транспортные расходы.

Для лучшего понимания всех расчетов рассмотрим небольшое мебельное производство «Добрый бук», которое изготавливает корпусную мебель под заказ. Подведя итоги месяца работы, мы видим, что выполнив 15 заказов и получив выручку в 150 000 рублей, компания потратила 30 тысяч рублей на закупку сырья. Еще 45 тысяч рублей было выплачено в качестве сдельной оплаты мастерам. Эти расходы были непосредственно связаны с выполнением заказов и потому составили переменные издержки. Общая сумма составила 75 тысяч рублей — или 50% от выручки. Для наглядности будем вести учет всех сумм в таблице Excel.

Внимательно посмотрите на затраты в вашем бизнесе и просчитайте переменную часть. Если вы занимаетесь торговлей, сюда войдут расходы по закупке товара. Если у вас студия разработки сайтов, дизайн-студия или любая проектная организация, в переменную часть стоит включить все выплаты по проекту.

Если мы из выручки вычтем прямые переменные расходы, то получим показатель, который называется маржинальная или валовая прибыль. Этот индикатор говорит об эффективности бизнеса, поэтому важно его считать. Если у вас несколько направлений в бизнесе, считайте маржинальную прибыль для каждого, оценивайте и сравнивайте их по данному параметру.

В «Добром буке» маржинальная прибыль равна 75 тысяч рублей. Выраженную в процентном значении по отношению к выручке маржинальную прибыль называют моражинальностью. В нашем примере она будет равна 50%. Расчет маржинальности нам пригодится для определения точки безубыточности.

Постоянные издержки

Помимо расходов, которые вошли в переменную часть, у предприятия могут быть и другие: аренда офиса, склада или производственных площадей, фиксированные зарплаты сотрудникам, реклама своих товаров или услуг. Все это — постоянные или косвенные постоянные издержки, то есть те затраты бизнеса, которые нельзя прямо отнести к реализации конкретной продукции, партии, услуге или проекту. А постоянными эти расходы называют потому, что если в каком-то месяце компания не заключит ни одного контракта, то она все равно будет вынуждена их нести.

Посмотрим, какие постоянные издержки есть у нашей компании «Добрый бук». На аренду помещения ушло 30 тысяч рублей, оклады мастерам и руководителю компании в сумме составили 55 тысяч рублей и еще 10 тысяч рублей потратили на рекламу. Итого постоянные издержки в отчетном месяце составили 95 тысяч рублей или 63.3% от выручки. Запишем все в таблицу:

Точка безубыточности

Теперь, когда у нас есть информация о переменных и постоянных издержках, мы можем рассчитать точку безубыточности. Точка безубыточности — это такой объем продаж, при котором бизнес ничего не зарабатывает, но и не работает в убыток. 100% полученной от клиентов выручки за этот объем заказов покрывают переменные и постоянные затраты, а на прибыль ничего не остается. Точка безубыточности может быть выражена в денежном или натуральном эквиваленте. Для большинства компаний малого бизнеса точку безубыточности лучше рассчитывать на месяц.

Точка безубыточности = Постоянные расходы / Маржинальность

Маржинальность — это отношение разницы выручки и переменных расходов к выручке, выраженное в процентах.

Маржинальность = (выручка − переменные расходы) / выручка × 100

Рассчитаем точку безубыточности для нашей компании.

Шаг 1. Маржинальность = 150 000 рублей (выручка) – 75 000 рублей (переменные расходы)) / 150 000 рублей (выручка) х 100% = 50%

Шаг 2. Точка безубыточности = 95 000 рублей (постоянные расходы) / 50% (маржинальность) = 190 000 рублей.

Итак, точка безубыточности для нашей компании составляет 190 тысяч рублей в денежном эквиваленте. Именно эту сумму выручки нужно получать, чтобы не работать в убыток при текущем уровне затрат.

Очевидно, что «Добрый бук» в этом месяце работал в убыток: количество полученных заказов не принесло нужного объема выручки на покрытие всех расходов.

Давайте попробуем изменить ситуацию, увеличив бюджет на рекламу, чтобы привлечь больше заказов. Предположим, что мы увеличим на 5 тысяч рублей рекламный бюджет и в итоге получим на пять заказов больше. Это увеличит постоянные издержки, но даст прирост выручки до 200 тысяч рублей. Если мы сохраним тот же уровень маржинальности, тополучим следующую структуру расходов и доходов:

Еще раз посчитаем точку безубыточности на февраль:

ТБ = 100 000 рублей (постоянные расходы) / 50% (маржинальность) = 200 000 рублей.

Итого в текущих условиях при выручке в 200 тысяч рублей наше производство выйдет на точку безубыточности. В натуральном эквиваленте для «Доброго бука» — это 20 заказов по 10 тысяч рублей.

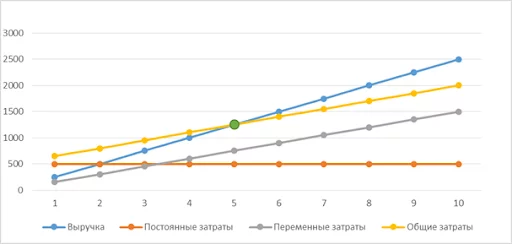

Анализ точки безубыточности можно провести в графиках. Если по оси ординат отложить объем выручки, а по оси абсцисс — количество продукции/заказов, то получится график, иллюстрирующий соотношение выручки, постоянных и суммарных издержек: переменные + постоянные.

Точка безубыточности на графике — это точка пересечения выручки и суммарных затрат.

Графики показывают, как при росте количества заказов меняется разница между выручкой и суммарными затратами. Это разница и есть операционная прибыль организации.

Зная точку безубыточности можно управлять бизнесом: повышать объем продаж, увеличивать средний чек, менять что-то в переменных и постоянных затратах. Чем выше выручка от уровня точки безубыточности, тем больше у бизнеса запас прочности и тем он устойчивее.

Знать точку безубыточности важно и полезно: вы в любой момент времени можете определить, привлек ли бизнес необходимый объем заказов или продаж, чтобы обеспечить свои потребности. И если нет, то сколько ему осталось продать, чтобы выйти в прибыль.

Выводы: что дает знание точки безубыточности

- Легче определить, за какие цены продавать товары или услуги, исходя из издержек.

- Легче планировать объем продаж в каждый конкретный момент времени и отвечать на вопрос «Сколько нужно продать, чтобы выйти на безубыточность?».

- Можно следить за изменением точки безубыточности, чтобы находить узкие места в бизнесе.

- Можно проанализировать устойчивость компании в цифрах.

Каждый начинающий бизнесмен хочет быстрее заработать первую прибыль. А если предприниматель уже не новичок и прибыль получена — стремится увеличить ее размер. Расскажем, как посчитать точки безубыточности и бесприбыльности и увидеть, когда бизнес начнет окупаться, и до какой степени имеет смысл наращивать объемы.

Из этой статьи вы узнаете:

- Что такое точка безубыточности

- Как разделить затраты на постоянные и переменные и понять, от чего они зависят

- Как определить, когда компания начнет приносить прибыль — формулы расчета точки безубыточности

- Какой должна быть выручка, чтобы не влезть в долги — запас финансовой прочности

- До каких масштабов может расти бизнес без потери эффективности — точка бесприбыльности

- Что запомнить о точках безубыточности и бесприбыльности

Точка безубыточности — объем продаж, при котором прибыль бизнеса равна нулю

Выручка, при которой компания начинает работать «в ноль», называется точкой безубыточности. На диаграммах ее показывают в виде точки пересечения графиков выручки и затрат. При выручке ниже точки безубыточности компания получает отрицательный финансовый результат, при ее превышении — начинает зарабатывать прибыль.

Работать без убытка, значит полностью компенсировать затраты, поэтому в точке безубыточности выручка компании равна всем ее расходам. Вот только затраты нельзя смешивать. Чтобы их контролировать, надо делить все затраты на постоянные и переменные.

Постоянные и переменные затраты — исходные данные для расчета точки безубыточности

Прежде чем считать точку безубыточности нужно подготовить исходные данные. Для этого все затраты организации надо разделить на переменные и постоянные — это поможет понять, как они зависят от объема продаж и влияют на выручку.

Переменные — затраты, которые меняются вместе с изменением объемов выпуска или продаж.

Например, материалы, используемые в производстве: больше выпустили продукции — больше потратили материалов. В торговле аналогично учитывается закупочная цена товаров. Реализуя товар, продавец списывает на затраты его себестоимость: больше продал — больше списал.

Но одними материалами и товарами переменные затраты не ограничиваются. Оплата труда рабочих на производстве часто бывает «сдельной», то есть ее размер тоже привязан к объему выпуска. И менеджеры по продажам обычно получают свое вознаграждение в зависимости от выручки.

Поэтому фонд оплаты труда (ФОТ) этих работников и обязательные страховые взносы с него тоже относятся к переменным затратам.

Материалы, товары и сдельный ФОТ — это классические примеры переменных затрат. Могут быть и другие, но это зависит от специфики бизнеса. Например, в энергоемком производстве затраты на электричество тоже будут переменными. А если торговая фирма сама развозит товар покупателям, то переменными будут расходы по доставке.

Постоянные — все остальные расходы, которые не зависят от объемов выпуска или продаж. Это заработная плата руководителя и бухгалтера, аренда офиса, обновление компьютерных программ и т. п.

Мы уже рассказывали, как учесть доходы и расходы, чтобы составить помесячный финансовый план на год, в другом материале.

Еще один важный показатель — маржинальный (предельный) доход. Он равен разности между выручкой и переменными затратами.

МД = В — ПерЗ

Маржинальный доход используют для оценки работы тех подразделений, которые занимаются производством или продажами.

Начальник цеха или руководитель коммерческой службы никак не может повлиять, например, на стоимость аренды офиса или зарплату бухгалтера. Зато первый может сэкономить материалы, а второй — найти более дешевого поставщика товаров. Поэтому результат их работы оценивается по маржинальному доходу, без учета постоянных затрат.

Также маржинальный доход необходим и для определения безубыточности.

Формулы расчета точки безубыточности — как определить, когда компания начнет приносить прибыль

Точка безубыточности — это объем реализации, при котором бизнес работает «в ноль», то есть выручка равна затратам. После его достижения компания начнет зарабатывать прибыль. Рассмотрим такую работу на упрощенном примере.

ООО «Калория» — кондитерская из Санкт-Петербурга. Она открылась совсем недавно и еще не знает, сколько тортов и по какой цене надо продать, чтобы получить прибыль.

За аренду торгового помещения с кухней кондитерская платит 250 тыс. рублей в месяц, за коммунальные услуги, охрану и другие фиксированные поборы — 50 тыс. рублей. Общая зарплата двух поваров, бухгалтера и продавца вместе со страховыми взносами равна 200 тыс. рублей. Эти 500 тыс. рублей — постоянные расходы.

Кроме постоянных расходов есть и переменные. Среди них закупка муки, начинки, посыпок, яиц, упаковки и других ресурсов для производства тортов. На выпечку одного торта уходит примерно 900 рублей, а продают его по 1 400 рублей.

Разберем расчет точки безубыточности поэтапно.

1. Определите количество продукции, которое надо произвести, чтобы покрыть затраты.

Для этого разделите постоянные затраты на разницу между ценой продажи торта и стоимостью его производства (маржинальный доход на единицу продукции).

Количество тортов для покрытия затрат = 500 000 / (1 400 — 900) = 500 000 / 500 = 1 000 штук.

ООО «Калория» начнет работать «в ноль», когда будет продавать 1 000 тортов в месяц.

2. Определите, на какую сумму нужно продать торты, чтобы не получить убыток.

Для этого умножьте количество продукции, которую надо продать для покрытия затрат, на ее цену реализации.

Выручка в безубыточности = 1 000 тортов × 1 400 рублей = 1 400 тыс. рублей.

ООО «Калория» должна продать продукции на 1 400 тыс. рублей, чтобы не получить убыток в этом месяце.

3. Проверьте, соответствует ли рассчитанная сумма затратам компании.

Для этого рассчитайте общие затраты при выручке 1 400 тыс. рублей.

Постоянная часть затрат кондитерской всегда равна 500 тыс. рублей. Чтобы определить общие переменные затраты, нужно умножить затраты на производство одного торта на объем выпуска.

Переменные затраты ООО «Калория» = 900 рублей × 1 000 тортов = 900 тыс. рублей.

Общие затраты ООО «Калория» = 900 000 рублей + 500 000 рублей = 1 400 тыс. рублей.

Мы видим, что затраты равны выручке, что и соответствует точке безубыточности. На приведенном ниже графике это точка, относящаяся к объему выпуска в 1 000 шт.

Точка безубыточности находится на пересечении прямой выручки и суммарных затрат

Расчет запаса финансовой прочности, чтобы не влезть в долги

Не стоит останавливаться на точке безубыточности, ведь длительная работа «в ноль» не интересна предпринимателю. Кроме того, постоянно балансировать «на грани» опасно. Любое незначительное снижение спроса, рост цен поставщиков и т. п. сразу же приведет к убыткам.

Нужно создать «задел». Для его расчета используется специальный показатель — запас финансовой прочности (ЗФП). Он показывает, насколько предприятие «удалилось» от точки безубыточности.

Запас финансовой прочности равен разности фактической выручки компании (Вф) и выручки в точке безубыточности (Вб), деленной на фактическую выручку (Вф):

ЗФП = (Вф — Вб) / Вф

Каждый бизнес индивидуален, но существуют усредненные нормативы, связывающие ЗФП и финансовую устойчивость компании.

| ЗФП | Положение компании |

| менее 0,2 | кризисное, высока вероятность банкротства, требуются срочные меры для исправления ситуации |

| 0,2 — 0,5 | нестабильное, банкротство не исключено, необходим постоянный контроль |

| 0,5 — 0,8 | стабильное, риск банкротства минимален |

| более 0,8 | устойчивое, риск банкротства отсутствует |

Нормативы, которые связывают ЗФП и финансовую устойчивость компании

Вы можете рассчитать «целевую» фактическую выручку, ориентируясь на запас финансовой прочности, который хотите получить. Для этого используйте формулу:

Желаемая выручка = Вб / (1 — ЗФП)

Разберем расчет на примере.

Выше мы определили, что точка безубыточности ООО «Калория» составляет 1 400 тыс. рублей. Тогда выручка для разных уровней ЗФП будет следующая.

| ЗФП | Выручка |

| 0,2 — кризис | Вф = 1 400 / (1 — 0,2) = 1 400 / 0,8 = 1 750 тыс. руб. |

| 0,5 — стабильность | Вф = 1 400 / (1 — 0,5) = 1 400 / 0,5 = 2 800 тыс. руб. |

| 0,8 — процветание | Вф = 1 400 / (1 — 0,8) = 1 400 / 0,2 = 7 000 тыс. руб. |

Расчет выручки для разных уровней ЗФП

Мы подготовили шаблон, который поможет легко и быстро рассчитать точку безубыточности и запас финансовой прочности вашего бизнеса.

Точка бесприбыльности — до каких масштабов может расти бизнес без потери эффективности

Итак, точка безубыточности пройдена, финансовая устойчивость — достигнута. Естественно, бизнесмен захочет увеличить выручку еще больше. Но будет ли при этом продолжать расти прибыль? Давайте разбираться.

Рынок имеет определенную емкость. Поэтому, продать «сколько угодно» продукции или товаров нельзя. Начиная с некоторого предела, для того чтобы увеличить продажи, придется снижать цены. Таким образом, темп роста выручки при увеличении объемов начнет снижаться. А если речь идет не просто о скидках, а о демпинге, то при росте объемов в штуках выручка даже может начать падать.

Тогда график выручки уже не будет устремлен вверх, как на рассмотренной выше диаграмме, а начнет постепенно «загибаться» вниз.

Также по-другому будут вести себя и расходы. Мы выше говорили, что затраты на офисных сотрудников являются постоянными. Но объем продаж может вырасти до такой степени, что один специалист уже не будет справляться с обработкой документов и придется нанимать второго. Это означает, что необходимо платить дополнительную зарплату, взносы с нее, оборудовать рабочее место — постоянные затраты начнут увеличиваться.

Доля переменных затрат в выручке тоже будет расти. Увеличение объемов производства приведет к повышенной нагрузке на оборудование — вырастут затраты на ремонт и запчасти.

При работе в несколько смен необходимо доплачивать за ночное время. А объем выпуска в ночную смену обычно ниже, так как человек не может работать ночью так же эффективно, как днем.

Таким образом, сдельная заработная плата в расчете на единицу продукции станет выше. Это же относится и к зарплате продавцов при переводе магазина на круглосуточный режим.

Поэтому график суммарных затрат будет стремиться вверх, и в итоге — он «встретится» с падающим графиком выручки.

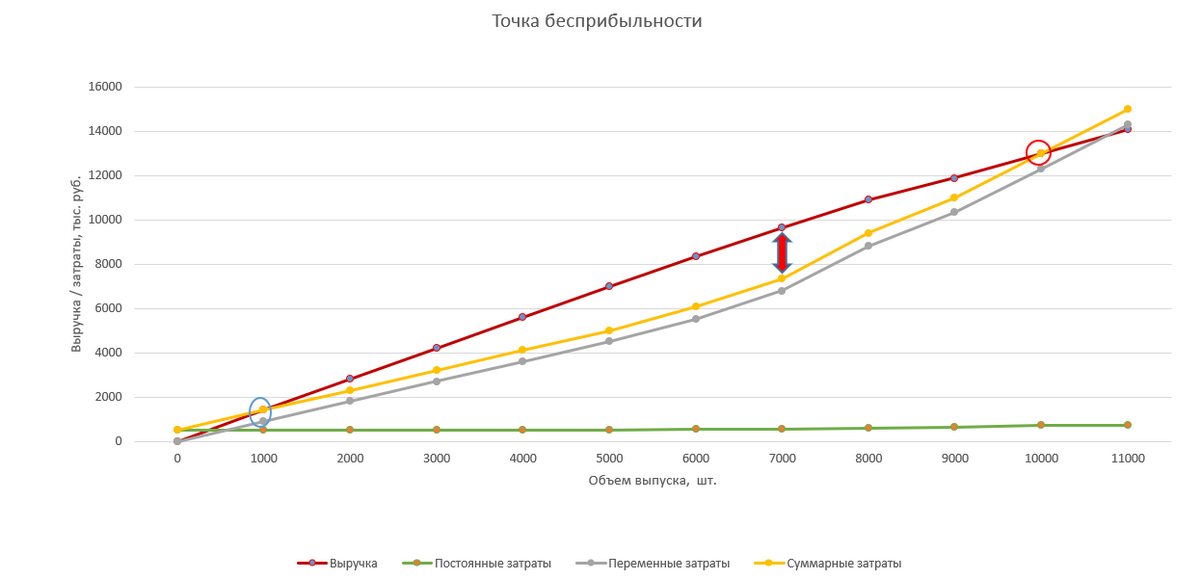

Когда выручка и затраты пересекаются на графике второй раз — образуется точка бесприбыльности. С этого момента компания вновь начнет работать в убыток

Тот уровень безубыточности, которого кондитерская достигла на начальном этапе, соответствует выпуску в 1 000 шт. Прибыль на диаграмме — это расстояние между графиками суммарных затрат и выручки. После выхода на окупаемость она растет и достигает максимума при выпуске в 7 000 шт. Далее величина прибыли снижается, и при выпуске около 10 000 шт. компания работает «в ноль». При дальнейшем же увеличении объемов бизнес опять становится убыточным.

Понятно, что доводить ситуацию до «точки бесприбыльности» не нужно. Наилучшим вариантом для предпринимателя будет остановить рост в точке, где бизнес приносит максимальную прибыль. В нашем примере это объем выпуска в 7 000 шт.

На практике не существует универсального рецепта для расчета этой точки. Оптимальный масштаб бизнеса зависит от множества внутренних и внешних факторов. Это объем рынка, цены на продукцию или товары, особенности технологии, средняя заработная плата в регионе, стоимость сырья, электроэнергии, налоговые ставки и многое другое.

Чтобы вовремя обратить внимание на намечающийся спад нужно регулярно (не реже, чем раз в месяц) анализировать результаты работы.

Основные критерии здесь следующие:

- Уровень постоянных затрат. При росте выручки он не должен меняться, или эти изменения должны быть незначительными;

- Отношение переменных затрат к выручке. Этот показатель при увеличении объемов должен оставаться на одном уровне или снижаться. Т. е. темп прироста выручки должен превышать темп прироста переменных затрат, или, в крайнем случае, находиться на одном уровне с ним;

- Отношение чистой прибыли к выручке. Этот коэффициент также должен расти при увеличении объемов;

- Чистая прибыль в абсолютном, т. е. суммовом выражении. Если она не растет или снижается при увеличении выручки, то это уже «последний звонок» для тех, кто пропустил ухудшение показателей, рассмотренных выше. В этом случае нужно срочно проводить анализ и принимать меры для исправления ситуации.

Думать, что для каждого предпринимателя существует некий «лимит», дальше которого он не сможет развиваться — неверно.

Ограничения, о которых мы говорили, относятся к отдельной «бизнес-единице»: магазину, мастерской, производственному цеху и т. п. Но если сама модель бизнеса успешна и приносит прибыль, то предприниматель может ее масштабировать.

При этом каждая новая точка будет работать на оптимальном уровне, с учетом местных особенностей, а бизнес в целом будет приносить максимально возможную прибыль. Именно так развиваются все известные российские и мировые сетевые компании.

Что запомнить о точках безубыточности и бесприбыльности

- Точка безубыточности достигается, когда выручка перекрывает все затраты. Но останавливаться на ней нельзя. При таком уровне финансовая устойчивость компании остается критической, и любые изменения ситуации на рынке могут привести к банкротству;

- Для достижения минимальной финансовой устойчивости выручка должна не менее чем вдвое превышать выручку в точке безубыточности;

- Дальнейший рост выручки сначала сопровождается ростом прибыли, но при достижении определенного предела прибыль начинает падать. Чтобы вовремя заметить намечающийся спад, нужно регулярно анализировать показатели прибыльности и структуру затрат;

- Если максимальный объем прибыли по отдельной «точке» достигнут, то для дальнейшего роста доходов нужно создавать сеть из бизнес-единиц, каждая из которых работает на оптимальном уровне.

Точка безубыточности предприятия

Как рассчитать и что делать дальше

Дмитрий Федоров

работал главным бухгалтером

Владельцу бизнеса важно знать, при какой выручке он начнет получать прибыль. Расскажу, как рассчитать точку безубыточности и что может случиться, когда вы достигли этого уровня.

Как учесть затраты для расчетов

Прибыль компании зависит от соотношения между выручкой и затратами. Для расчета точки безубыточности затраты на ведение бизнеса делят на постоянные и переменные.

Постоянные затраты не зависят от выручки, на них в любом случае приходится тратиться, даже если бизнес приносит мало денег. К постоянным затратам, например, относят аренду офиса, зарплату сотрудников, налог на имущество.

Переменные затраты зависят от выручки. Они увеличиваются, когда выручка растет, и снижаются — когда падает. Например, к переменным относят затраты на закупку товаров для перепродажи, материалов для производства, сдельную зарплату рабочих и процент от выручки, который вы платите менеджерам по продажам.

Как рассчитать точку безубыточности

Разберемся, как рассчитать точку безубыточности. Сначала я расскажу обо всех формулах, которые потребуются, а затем покажу пример расчета. Итак, начинаем.

Бизнес достигает уровня безубыточности, когда выручка равна общим затратам, которые состоят из постоянных и переменных.

Выручка = Постоянные затраты + Переменные затраты

Далее нам нужна маржинальная прибыль — разница между выручкой и переменными затратами. Этот вид прибыли называют маржинальным (англ. marginal — предельный), поскольку на практике ее получить невозможно. У вас обязательно будут постоянные затраты, как минимум — зарплата руководителя. Чистая прибыль — всегда меньше маржинальной.

Маржинальная прибыль = Выручка – Переменные затраты

Чтобы рассчитать постоянные затраты в точке безубыточности, нужно из выручки вычесть переменные затраты. Таким образом, бизнес становится безубыточным в тот момент, когда маржинальная прибыль равна постоянным затратам.

Постоянные затраты = Выручка – Переменные затраты = Маржинальная прибыль

Для дальнейших расчетов нам понадобится новый показатель — рентабельность по маржинальной прибыли. Чтобы ее посчитать, нужно разделить маржинальную прибыль на выручку.

Рентабельность по маржинальной прибыли = Маржинальная прибыль : Выручка

Для уровня безубыточности маржинальная прибыль равна постоянным затратам. Поэтому можно заменить в формуле маржинальную прибыль на постоянные затраты.

Рентабельность по маржинальной прибыли = Постоянные затраты : Выручка

Из этой формулы точка безубыточности определяется, как отношение постоянных затрат к рентабельности по маржинальной прибыли.

Выручка при безубыточности = Постоянные затраты : Рентабельность по маржинальной прибыли

Пример расчета точки безубыточности

Постоянные затраты ООО «Альфа» — 500 000 ₽ в месяц, переменные — 600 000 ₽. Выручка за прошедший месяц — 1 000 000 ₽. Определим точку безубыточности.

Чтобы посчитать маржинальную прибыль, вычитаем из выручки переменные затраты.

Маржинальная прибыль = 1 000 000 ₽ – 600 000 ₽ = 400 000 ₽

Для расчета рентабельности по маржинальной прибыли делим маржинальную прибыль на фактическую выручку.

Рентабельность по маржинальной прибыли = 400 000 ₽ : 1 000 000 ₽ = 40% = 0,4

Чтобы определить точку безубыточности, нужно постоянные затраты разделить на рентабельность по маржинальной прибыли.

Выручка в точке безубыточности = 500 000 ₽ : 0,4 = 1 250 000 ₽

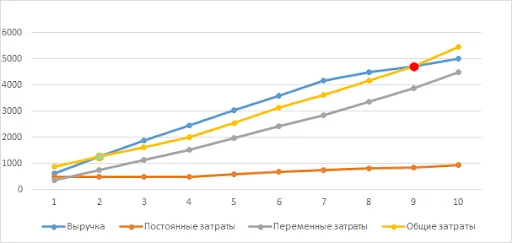

На графике точка безубыточности отмечена на пересечении

выручки и общих затрат

Что такое запас финансовой прочности и зачем его знать

Бизнес не должен долго работать на уровне безубыточности. Во-первых, это неинтересно владельцам — они рассчитывают на дивиденды. Во-вторых, любое ухудшение ситуации, например, рост тарифов у поставщиков или увеличение налогов, сразу приведет к убытку.

Значит, выручка всегда должна быть выше, чем точка безубыточности. Чтобы оценить, насколько бизнес превзошел уровень безубыточности, используют специальный показатель — запас финансовой прочности.

Запас финансовой прочности = (Фактическая выручка – Выручка в точке безубыточности) : Фактическая выручка

Чтобы компания не испытывала проблем с деньгами, значение ЗФП должно быть не ниже 0,5. Это значит, что фактическая выручка должна превышать уровень безубыточности минимум в два раза.

Пример расчета запаса финансовой прочности:

Выручка ООО «Дельта» — 1 500 000 ₽ в месяц. Уровень безубыточности — 1 250 000 ₽ в месяц.

Запас финансовой прочности = (1 500 000 ₽ – 1 250 000 ₽) : 1 500 000 ₽ = 0,17

Такой невысокий показатель говорит о том, что финансовая устойчивость компании под угрозой. Минимальная месячная выручка, к которой нужно стремиться, равна удвоенному уровню безубыточности.

Минимальная выручка = 2 × 1 250 000 ₽ = 2 500 000 ₽

Что такое точка бесприбыльности и до каких пределов можно развить бизнес

Выше при расчете точки безубыточности мы исходили из следующего:

- Постоянные затраты не меняются при росте выручки.

- Стоимость товаров и переменные затраты остаются прежними.

Но если бизнес развивается интенсивно, и уровень безубыточности превышен в несколько раз, то ситуация может измениться.

Во-первых, начнут увеличиваться постоянные затраты. Например, если вы выпускаете и продаете больше товаров, то нанимаете новых сотрудников. Значит, растут затраты на зарплату и страховые взносы с нее.

Во-вторых, в каждом регионе у рынка своя емкость. Чтобы продать больше в своем городе, придется со временем снижать цены или увеличивать затраты на рекламу. Если же вы решите продавать в других регионах — вырастут затраты на доставку и маркетинг.

Производственным компаниям для увеличения выпуска придется перейти на многосменный режим работы. Сотрудникам придется платить больше за вечернее и ночное время. Оборудование при интенсивной эксплуатации быстрее изнашивается — вырастут затраты на ремонт.

В итоге доля переменных затрат будет расти. И при определенном объеме выручки вы можете вновь начать работать в ноль, хотя прежний уровень безубыточности давно пройден.

На диаграмме видно, что графики выручки и общих затрат сначала расходятся, а потом постепенно начинают сходиться и пересекаются во второй раз. Это точка бесприбыльности — объем выручки, после которого бесконтрольно расширяющийся бизнес начинает вновь приносить убытки.

Точка безубыточности и точка бесприбыльности

Конечно, доводить бизнес до бесприбыльности не нужно. Но как определить, в какой момент пора остановиться? Простой формулы для расчета нет. Результат зависит от множества факторов, например, специфики вашего бизнеса, особенностей рынка, действий конкурентов.

Чтобы не пропустить опасную тенденцию, каждый месяц отслеживайте основные показатели.

- Переменные затраты. Они должны расти медленнее, чем выручка.

- Маржинальная и чистая прибыль. При росте объемов должна увеличиваться не только прибыль обоих видов, но и рентабельность — отношение прибыли к выручке. То есть прибыль должна расти быстрее, чем выручка.

- Постоянные затраты. В идеале они не должны расти при увеличении выручки. В крайнем случае — допускается незначительный рост, темпы которого намного меньше, чем темпы роста выручки.

Если несколько месяцев подряд выручка и постоянные затраты растут, а прибыль не увеличивается или даже падает — вы достигли своего предела и расширяться дальше невыгодно.

Но это не значит, что развитие бизнеса нужно остановить. Предельный уровень достигнут для конкретного объекта, например, для магазина, кафе или производственного цеха.

Дальнейший рост бизнеса — в том, чтобы открывать новые точки или выходить в новые регионы.

Инструкция

Как определить точку безубыточности и что делать дальше

Разделите затраты на переменные и постоянные

Переменные зависят от выручки, а постоянные — нет.

Рассчитайте маржинальную прибыль и рентабельность по маржинальной прибыли

Маржинальная прибыль равна разнице между выручкой и переменными затратами, рентабельность — отношение прибыли к выручке.

Определите точку безубыточности

Чтобы ее посчитать, нужно постоянные затраты разделить на рентабельность по маржинальной прибыли.

Рассчитайте минимальную выручку, которая обеспечивает финансовую устойчивость бизнеса

Она минимум в два раза превышает уровень безубыточности.

Контролируйте затраты, прибыль и рентабельность ежемесячно

Если при росте выручки прибыль и рентабельность снижаются, а постоянные затраты — растут, то дальше развивать конкретный объект невыгодно.

Открывайте новые магазины, кафе, цеха в других городах и регионах

Так вы сможете расширять бизнес и достичь максимальной эффективности.

По статистике около 90% бизнесов в России закрываются в течение первого года. Причин много, но самая распространенная в том, что предприниматели действуют «на авось». Цены с потолка, расходы без контроля, вроде что-то зарабатываем, ну и здорово. А потом оказывается, что денег едва хватает на покрытие основных расходов, а счастливый владелец не получает ни рубля. На одном энтузиазме долго не протянешь.

Если действовать по уму, стоит начать с расчета точки безубыточности. Это цифра, которая показывает, сколько товаров или услуг нужно продавать, чтобы стабильно работать в плюс. Планирование точки безубыточности нужно как тем, кто только начинает, так и действующим предпринимателям, которые не хотят стать жертвами очередного кризиса.

В этой статье мы рассказали, что собой представляет точка безубыточности, когда она выражается в деньгах, а когда — в количестве товаров, по каким формулам ее считать и что делать с полученными результатами.

- Что такое точка безубыточности

- Какие данные нужны, чтобы ее посчитать

- Как рассчитать точку безубыточности в натуральном выражении

- Как рассчитать точку безубыточности в денежном эквиваленте

- Как часто нужно рассчитывать точку безубыточности

- Что делать с полученными результатами

Рекомендуем посмотреть запись вебинара «Как выбраться из кассового разрыва» (продолжительность — 40 минут), в котором руководитель управления бухгалтерского консалтинга компании «Фингуру» Павел Тимохин рассказал о причинах возникновения кассового разрыва (невозможности платить по счетам) и способах выхода из него.

Что такое точка безубыточности

Точка безубыточности показывает, в какой момент выручка покроет расходы вашего бизнеса. Последующие продажи будут приносить прибыль.

Она может быть выражена в деньгах или товарах. О том, в каком случае используется каждый вариант, расскажем в соответствующих разделах статьи.

Планирование точки безубыточности помогает понять:

- когда окупятся вложения в запуск бизнеса или нового направления;

- какую стоимость товаров или услуг установить;

- как изменится финансовое состояние компании в результате тех или иных изменений (например, при сезонном снижении спроса).

Кроме владельца бизнеса этот показатель может интересовать инвесторов и кредиторов.

Если у вас несколько ресторанов, магазинов, мастерских, нужно производить расчет для каждого подразделения отдельно, т. к. выручка и расходы в них разные.

Какие данные нужны для расчета точки безубыточности предприятия

Вам понадобятся:

- выручка;

- цена товара или услуги;

- переменные затраты;

- постоянные затраты.

Давайте разберёмся с каждым пунктом по порядку.

Выручка

Это все деньги, которые фирма получает от продажи товаров, услуг или работ. Их вы потом вкладываете в производство или закупку новых партий товара, тратите на аренду помещений, зарплаты и т. п.

При расчете точки безубыточности важно не путать выручку с прибылью. Прибыль начнете получать только тогда, когда выручка превысит расходы.

Стоимость единицы продукции

Для расчета берите не себестоимость товара или услуги, а цену, которую заплатит клиент. Также можно использовать средний чек или сумму сделки.

Переменные затраты

Это расходы, напрямую связанные с продажами. Если вы реализовали больше товаров или услуг, они возрастают, если меньше — сокращаются. К ним можно отнести, например, себестоимость товаров либо стоимость сырья и материалов, необходимых для их производства, затраты на доставку, упаковку, эквайринг, комиссии маркетплейсов (Яндекс.Маркета, Ozon, Wildberries, Aliexpress), налоги, которые зависят от дохода (например, налог на прибыль, НДС, налог на УСН 6% или УСН 15%). Зарплата сотрудников считается переменными затратами, если они получают сдельную оплату.

Постоянные затраты

Это расходы, которые не зависят от объема продаж, например: аренда офиса, коммунальные услуги, интернет и связь, а также оклады работников и отчисления за них в фонды. Они могут меняться, но обычно это происходит скачкообразно. Например, если решите расширяться, наймете новых сотрудников и арендуете офис побольше, произойдет скачкообразный рост постоянных расходов. Поэтому их еще называют условно-постоянными.

Чтобы знать, в каком состоянии ваш бизнес, нужно постоянно отслеживать движение средств. В этом помогут три главных отчета.

Бухгалтерский, налоговый и кадровый учет можете доверить нам. Подготовим и вовремя сдадим отчеты, правильно рассчитаем налоги, обработаем требования контролирующих органов без вашего участия, начислим зарплаты и оформим больничные. Страхуем от ошибок на миллион рублей!

Точка безубыточности в натуральном выражении: порядок расчета

Этот вариант применяется, если вы продаете один товар (оказываете одну услугу, выполняете один вид работ), запускаете новый продукт или ведете проектную деятельность.

Вы получите количество товаров, которые нужно продать, услуг, которые нужно оказать, или работ, которые нужно выполнить, чтобы выйти в ноль и начать получать прибыль.

Формула для расчета:

Пример расчета точки безубыточности в натуральном выражении для ателье

Индивидуальный предприниматель хочет открыть небольшое производство для пошива бюджетного постельного белья. Он прикинул, что постоянные издержки (аренда помещения под цех, обслуживание оборудования, зарплата швей и отчисления за них) составят около 100 000 рублей в месяц.

Переменные затраты на пошив одного комплекта белья — 500 рублей.

Планируемая розничная цена комплекта белья — 1 000 рублей.

Точка безубыточности: 100 000 / (1 000 — 500) = 200.

Нужно сшить и продать 200 комплектов белья в месяц, чтобы покрыть расходы и выйти в ноль. С 201 проданного комплекта бизнес начнет приносить прибыль.

Зная точку безубыточности в натуральном выражении, можно получить ее денежный эквивалент, умножив полученное количество единиц товара на стоимость каждой. В нашем случае это 200*1 000 = 200 000 рублей.

Пример расчета точки безубыточности в натуральном выражении для ателье

Точка безубыточности в денежном выражении: порядок расчета

Этот вариант используется для бизнесов с большим ассортиментом товаров или услуг. Например, магазинов и ресторанов.

Вы получите сумму, которую нужно заработать, чтобы выйти в ноль и начать получать прибыль.

Формула для расчета:

Пример расчета точки безубыточности в денежном выражении для магазина хозтоваров

Предположим, наш индивидуальный предприниматель разочаровался в бизнесе по пошиву постельного белья и рассматривает вариант покупки небольшого магазина со всякой мелочевкой для дома. Текущий владелец заявляет такие показатели:

Средняя выручка — 200 000 рублей.

Постоянные затраты (зарплата продавца, аренда помещения) — 35 000 рублей.

Переменные затраты (закупка и доставка товара) — 100 000 рублей.

Рассчитываем точку безубыточности: (35 000 / (200 000 — 100 000))*200 000 = 70 000 рублей.

При продаже товара на 70 000 рублей в месяц ИП покроет все расходы и выйдет в ноль. Если заработает больше, начнет получать прибыль.

Как часто нужно производить расчет точки безубыточности предприятия

- Перед запуском бизнеса или нового направления. На этом этапе у вас нет цифр для расчета — берите желаемую выручку, ориентировочный средний чек и затраты.

- В процессе работы. Каждый раз, когда поставщики повышают цены, дорожает аренда помещений, растут зарплаты сотрудников или увеличиваются другие расходы, нужно заново считать точку безубыточности, чтобы убедиться, что всё в порядке.

Анализ результатов расчета точки безубыточности предприятия

Получить цифру мало, нужно еще грамотно использовать ее для развития бизнеса. Рекомендуем сосредоточиться на трех моментах:

- В какой момент вы начнете получать прибыль. В середине месяца — хорошо. Ближе к концу — рискованно, потому что любой форс-мажор может привести к убыткам. Возможно, стоит пересмотреть ассортимент, добавить дополнительные товары или услуги, которые помогут зарабатывать больше и покрывать расходы быстрее.

- Какой запас прочности у вашей фирмы. Этот показатель позволяет понять, как скажется на прибыли снижение оборотов, например, сезонное. Чтобы его рассчитать, отнимите от выручки точку безубыточности. В примере расчета выше мы получили ТБ 70 000 рублей при выручке 200 000 рублей. Это значит, что запас прочности магазина — 200 000 — 70 000 = 130 000 рублей. Если средний чек — 1 000 рублей, это 130 продаж. Выходит, что снижение количества продаж в пределах 130 в месяц не приведет к убыткам, денег хватит, чтобы покрыть расходы.

- Как сократить постоянные затраты. Об этом нужно задуматься, если обороты не растут. Есть два варианта:

- Уменьшить расходы. Например, переехать в офис поменьше или в другом районе, чтобы аренда обходилась дешевле.

- Перевести их в категорию переменных. Скажем, передать бухгалтерию на аутсорс. В отличие от штатного бухгалтера, которому нужно платить зарплату вне зависимости от состояния дел фирмы, с аутсорсером всегда можно договориться об изменении тарифа.

Стоимость обслуживания в Фингуру зависит в том числе от количества хозяйственных операций. Если масштабы деятельности изменились, мы обсудим уменьшение объема работ и стоимости, чтобы вы не переплачивали. Минимальная цена в месяц: от 3 300 рублей для ИП, от 6 600 рублей для ООО.

В этой статье вы узнаете, как рассчитать рентабельность и точку безубыточности. И что это дает бизнесу.

Сначала разберемся, зачем вообще нужны два этих показатели. Они вам помогут:

- Определить справедливую цену для продажи новых и существующих товаров или услуг.

- Рассчитать объем продаж, который не позволит работать в убыток.

- Найти резервы для оптимизации затрат.

- Грамотно перераспределить ресурсы компании на более перспективные направления и убрать убыточные позиции.

- Рассчитать, когда новый товар окупится и принесет прибыль.

- Проанализировать, какое изменение цены на товары или услуги повлияет на итоговую выручку.

- Увидеть, какой уровень финансовой надежности имеет предприятие.

- Определить, какой минимальный объем производства необходим, чтобы расходы не превышали доходы.

Это далеко не все вопросы, которые закрывают нужные нам показатели.

Точка безубыточности есть, а прибыли нет

Всё верно, ведь безубыточность компании достигается при определенном объеме продаж. В какой момент доходы от деятельности перекрывают все расходы, покажет точка безубыточности.

Для расчетов потребуется:

- Сложить постоянные затраты, к которым относится зарплата работников офиса и администрации, арендная плата за офис и производственные помещения, услуги охраны и ресурсоснабжающих компаний, ежемесячные расходы на оргтехнику и канцтовары, сайт и реклама.

- Определить и рассчитать переменные расходы, которые непосредственно связаны с объемом производства и полученной выручкой. Это затраты на материалы, сырье, закупку товаров для перепродажи, зарплату рабочих или менеджеров.

- Маржинальная прибыль. Она состоит из полученной выручки без учета переменных расходов (выручка минус переменные расходы).

- Рентабельность означает долю маржинальной прибыли от выручки (маржинальную прибыль делим на выручку, умножаем на 100%).

Собрав все ингредиенты, получаем формулу:

Точка безубыточности = постоянные затраты / рентабельность по маржинальной прибыли

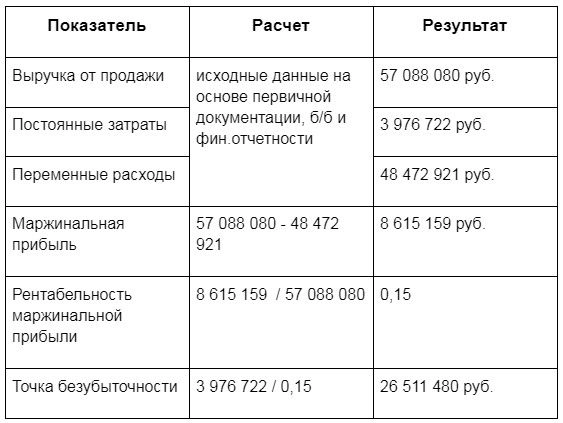

Для более предметного исследования «главных героев» статьи мы используем реальные цифры действующей компании ООО «МАКДОНАЛДС» ИНН 7710044140.

Анализ точки безубыточности для Макдоналдса показывает, что продав бургеры и хэппимилы на 26 511 480 рублей, он точно не будет в убытке. Таким способом мы рассчитали безубыточность в «деньгах», а ещё можно посчитать в «продуктах». Она покажет, сколько бигмаков нужно продать, чтобы отработать в ноль. Допустим, в среднем бигмак стоит 139 рублей, поэтому их нужно продать за один год 190 730 шт.

Несколько советов перед тем как приступить к расчетам:

1. При расчете себестоимости единицы продукции важен каждый рубль. Потому погрешность в расчете за один день в годовом значении будет более чем существенна.

С расчетом себестоимости для торговли или производства справится сервис МойСклад и, кроме того, вовремя покажет потребность в материалах и запасах, чтобы вы пополняли склады до того, как возникнет дефицит.

2. Когда считаете точку безубыточности для стартапа, не учитывайте свои первоначальные инвестиции. Сначала объемы продаж покрывают убытки, а потом из получившейся прибыли вы покрываете изначальные вложения.

3. Расчет рентабельности маржинальной прибыли можно производить для одного «флагманского» продукта или для всего ассортимента на основании среднего чека.

Точка безубыточности действует отрезвляюще на собственников бизнеса, которые мучаются вопросами: почему на расчетном счете есть остаток денежных средств, среднемесячный оборот огромный, но при этом чистой прибыли нет.

В денежном выражении или в количестве продуктов бухгалтер может показать им истинное положение. Если работаете в ноль и ниже, пора что-то менять. Для этого нужно проанализировать текущую ситуацию и составить список всех постоянных и переменных расходов. А после попытаться изменить модель, увеличивая цены или сокращая расходы.

Одной точки безубыточности мало, чтобы оценить финансовое положение бизнеса. Коэффициент рентабельности покажет, насколько эффективно используются существующие ресурсы, в том числе человеческие.

Подключитесь к сервису МойСклад до 20 декабря со скидкой 50%.

Рентабельность считают все, но не у всех она есть

Рентабельность можно определить для любого ресурса или актива, которым владеет компания. Составляющих для формулы может быть великое множество, исходя из различных целей анализа и планирования. Одинаковым остается только показатель прибыли, относительно которого происходит сравнение стоимости ресурса.

Основные виды рентабельности:

1. Рентабельность активов — показывает, насколько хорошо используется недвижимость, техника, оборудование, деньги и другие активы, способность активов компании генерировать прибыль.

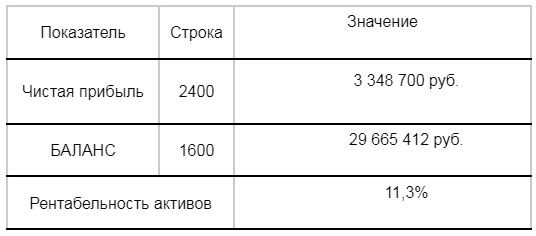

Для расчета потребуется «Чистая прибыль» (строка 2400) из формы № 2 «Отчет о финансовых результатах». Она делится на сумму активов (строка 1600) из формы № 1 «Бухгалтерский баланс», а готовый результат переводим в проценты. Посмотрим, как с рентабельностью активов у Макдональдса.

2. Для организаций, обладающих обширной базой основных средств, имеет смысл пересчитать рентабельность их использования. Так вы сможете узнать, какую эффективность имеют ресурсы, обладающие способностью изнашиваться. Сюда входят помещения и различные станки, а не сырье. Поэтому в формулу включают только стоимость основных средств.

3. Если компания зависит от оборота материалов и запасов, то нужно знать рентабельность оборотных активов. После этого будет известно, как используются денежные средства, сырье и материалы.

4. В высокой рентабельности вложений естественно заинтересованы инвесторы. Она нужна для понимания, насколько выгодно компания использует привлеченные деньги и есть ли доходность у инвестиций.

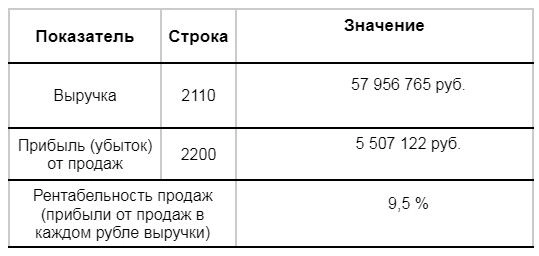

5. Вне зависимости от размеров ресурсов, сырья или инвестиций, все предприниматели должны уметь рассчитывать рентабельность продаж. Она показывает соотношение прибыли и выручки.

Низкая рентабельность свидетельствует о том, что всю прибыль съедают расходы, даже несмотря на большие обороты денежных средств по счету.

Чтобы оперативно получать информацию о финансовом состоянии, подключитесь к сервису МойСклад. Аналитика в нем не только отлично работает, но еще и представлена в понятных таблицах, графиках и диаграммах. Смотрите обороты, остатки, продажи и рентабельность по товарам и клиентам, следите за денежными потоками, даже выручка по онлайн-кассам будет вам доступна в режиме реального времени.

Рентабельность продаж обычно рассчитывают в двух вариантах:

- рентабельность по валовой прибыли, то есть прибыли до уплаты налогов и кредитов;

- операционная рентабельность — доля чистой прибыли в общей выручке.

Стоит отметить, что показатели Макдональдса в 2020 году были не самые идеальные.

Чтобы повысить рентабельность продаж, потребуется провести некоторые мероприятия:

- Сократить расходы и оставить ту же самую выручку. Значит, прибыль увеличится.

- Увеличить выручку без пропорционального увеличения расходов. Например, сделать так, чтобы менеджер по продажам закрывал в месяц не 10 сделок, а 20.

- Сократить расходы после валовой прибыли — то есть выплатить кредит или взять займ под меньший процент, оптимизировать налоги.

- Повысить цену товара. Достаточно прибавить 1–2 % к конечной стоимости, чтобы исправить финансовое состояние компании. При этом не стоит использовать повышение цен, если конкурентное преимущество у компании основано на удержании низкой стоимости.

- Найти сырье дешевле или сэкономить на доставке.

- Пересмотреть расходы на персонал.

- Автоматизировать процессы. Экономия времени у менеджеров на анализе приведет к увеличению времени на непосредственные продажи.

- Увеличить средний чек. Классический способ повысить чек — внедрить так называемые кросс-продажи, когда клиенту предлагают сопутствующие товары.

- Переложить часть расходов на покупателя. Например, в интернет-магазине привычная схема доставки — курьером до двери квартиры. Можно предложить клиенту небольшую скидку за самовывоз, это немного сократит расходы на каждую сделку. Если бизнес ориентирован на массовые продажи, самовывоз поможет хорошо сэкономить.

Расшифровка показателей

Когда данные для формул собраны и расчеты выполнены, вам остается сделать правильные выводы.

- Однозначно можно сказать, если объем продаж ниже критической точки, значит, бизнес терпит убытки и вскоре может обанкротиться.

- Если бизнесу удается достичь точки безубыточности в середине месяца, это хороший показатель.

- Показатель безубыточности балансирует на соотношении переменных и постоянных затрат. Эксперты рекомендуют в периоды неопределенности сокращать постоянные затраты или переводить их в переменные. Иначе большой размер постоянных затрат делает компанию финансово неустойчивой.

- В структуре бизнеса без больших постоянных затрат не обойтись, надо наращивать продажи и автоматизировать процессы.

- В случае с премиальным сегментом, где тоже большие постоянные затраты, можно работать над узнаваемостью бренда, повышать уникальность товаров или услуг.

- Когда компания новая и стабильный спрос на продукт предсказать сложно, лучше не наращивать долю постоянных затрат.

- Окупаемость может не наступать из-за слишком высоких или, наоборот, низких расценок. Тогда следует пересмотреть установленные цены.