ФНС проводит реорганизацию: некоторые инспекции присоединяют к УФНС. Из-за этого в ряде регионов меняются реквизиты для платежей по налогам, взносам, сборам: наименование получателя, а также ИНН и КПП получателя. Чтобы не допустить ошибок, проверяйте реквизиты вашей ИФНС в сервисе «Определение реквизитов ИФНС».

Так, 29 августа 2022 года уже завершена реорганизация (и поменялись реквизиты):

- в Калининградской области;

- Орловской области;

- Мурманской области;

- Чувашской Республике.

На очереди:

- Владимирская область — завершение реорганизации планируется 19 сентября;

- Московская — 26 сентября;

- Ивановская — 24 октября;

- Тамбовская и Амурская — 31 октября;

- Курская — 28 ноября.

Важно! Разъяснения от КонсультантПлюс

ОШИБКИ ПРИ ЗАПОЛНЕНИИ ПЛАТЕЖНОГО ПОРУЧЕНИЯ НА УПЛАТУ НАЛОГА

При заполнении платежного поручения на уплату налога организации и индивидуальные предприниматели иногда допускают ошибки. Например, приводят неправильные счет Федерального казначейства, ОКТМО, неверно указывают основание платежа, налоговый период, статус плательщика и др.

В зависимости от последствий эти ошибки могут быть двух видов:

1) ошибки, в результате которых платеж в бюджет не поступил;

2) ошибки, несмотря на которые налог поступил в бюджет.

Рассмотрим их более подробно.

Смотрите разбор ошибок и их последствий в Путеводителе от экспертов. Пробный доступ к КонсультантПлюс бесплатный.

О заполнении разных реквизитов платежных поручений рассказывают материалы нашей «горячей» подборки.

Из нашей статьи вы узнаете:

При переезде компании меняется её юридический адрес, а также некоторые реквизиты. Расскажем, куда и как сдавать отчётность после переезда.

Когда платить налоги по новому адресу: основное правило

По нормам НК РФ юридическое лицо ставится на учёт в налоговых органах по месту своего нахождения и по месту нахождения обособленных подразделений. Поэтому при переезде компании она снимается с налогового учёта в своей ИФНС и закрепляется за инспекцией по новому адресу.

Как происходит переезд юридического лица:

- Компания подаёт в свою ИФНС документы, необходимые для внесения в ЕГРЮЛ сведений о новом адресе.

- ИФНС, в котором компания была зарегистрирована по старому адресу, в течение 5 рабочих дней перешлёт документы в ИФНС по новому месту нахождения.

- Новая ИФНС ставит компанию на учёт в течение одного дня после получения выписки из реестра и выдаёт компании новое свидетельство о постановке на учёт.

Датой постановки организации на учёт в новую ИФНС считается дата внесения в ЕГРЮЛ записи об изменении места нахождения юридического лица.

По общему правилу с этой даты организация должна платить налоги и сдавать отчетность по новому адресу. До этого она всё ещё относится к ИФНС по старому адресу.

Для того чтобы узнать дату внесения изменений в ЕГРЮЛ, нужно заказать выписку.

Налог на прибыль и НДС

Уплата НДС происходит по общему правилу. Как только в ЕГРЮЛ были внесены в изменения, налог нужно платить в новую ИФНС, а ОКТМО в платежках — указывать по новому адресу организации.

То же самое с налогом на прибыль: юрлица уплачивают авансовые платежи и сам налог, зачисляемый в федеральный бюджет, по месту нахождения головной организации. А платежи, зачисляемые в региональные бюджеты — по месту нахождения головной организации и каждого её ОП.

После смены адреса в ЕГРЮЛ во всех формах отчётности указывают КПП, который присвоила новая ИФНС. Это правило действует даже в том случае, если организация отчитывается за период, предшествующий переезду.

При сдаче отчётности по НДС и налогу на прибыль в новую ИФНС также указывают новый ОКТМО. Декларации подаются в одном комплекте — делить сведения в отчётах на периоды «до переезда» и «после» не нужно.

«1С-Отчетность» — сервис передачи отчетности в контролирующие органы из программ «1С:Предприятие». Отправляйте электронную отчетность во все необходимые контролирующие органы: ФНС, ПФР, ФСС, Росстат, Росалкогольрегулирование, Росприроднадзор и ФТС.

Единый налог по УСН

Налог по УСН и авансовые платежи по нему нужно перечислять по месту нахождения организации. Декларации по УСН также сдаются в ИФНС по месту нахождения. Такие нормы содержатся в статье 346.21 НК РФ.

Это значит, что при переезде организации действует общее правило: до изменений в ЕГРЮЛ налог и отчётность направляются в «старую» ИФНС, а после изменений — в новую, с указанием новых КПП и ОКТМО.

Транспортный налог

Транспортный налог и авансовые платежи по нему перечисляются по месту нахождения ТС. За исключением водных и воздушных ТС, местом нахождения транспорта считается место нахождения организации, на которую он зарегистрирован.

Получается, что и в отношении транспортного налога должен действовать общий принцип уплаты налогов при переезде организации. Но есть нюансы.

Согласно пункту 1 статьи 83 НК РФ, организации подлежат отдельной постановке на налоговый учет по месту нахождения принадлежащих им транспортных средств. Такая регистрация происходит автоматически на основании данных ГИБДД. То есть, при переезде организация будет находиться на учете в «старой» налоговой в качестве владельца транспортного средства до момента поступления в эту ИФНС из ГИБДД данных о снятии ТС с учёта в связи с переездом налогоплательщика.

Минфин считает, что при переезде уплачивать транспортный налог нужно в том же порядке, что и при продаже или покупке автомобиля, то есть, с учётом коэффициента периода владения.

В этом случае ориентироваться нужно на дату перерегистрации автомобиля в базе ГИБДД. В зависимости от этой даты возможны два варианта уплаты авансового платежа за соответствующий отчетный период: в полном размере в «старую» или «новую» инспекцию, либо — в обе ИФНС частями.

Важно: декларации по транспортному налогу за 2020 год и последующие периоды сдавать не нужно.

Налог на имущество

Налог на имущество и авансовые платежи уплачиваются по месту нахождения юрлица. То есть снова применяется общее правило.

Но есть исключения:

- когда в качестве налоговой базы выступает кадастровая стоимость объекта;

- когда объект находится вне места нахождения организации или её «обособок», имеющих отдельный баланс;

- когда объект находится по адресу ОП и числится на его отдельном балансе.

В первых двух случаях уплата налога и авансовые платежи вносятся по месту нахождения объекта, а в третьем — по месту нахождения ОП.

Налог на доходы физлиц (НДФЛ)

Если налог платит организация-налоговый агент, также применяется основное правило. Но немного отличается порядок сдачи отчётности.

Этот порядок подробно изложен в письме ФНС от 27 декабря 2016 года № БС-4-11/25114@. Если организация переехала в течение года, то по итогам отчётного периода, в котором произошел переезд, подаётся 2 комплекта форм 6-НДФЛ:

- комплект со старым ОКТМО, который содержит сведения с начала отчётного периода и до даты внесения изменений в ЕГРЮЛ;

- комплект с новым ОКТМО, который содержит сведения с даты внесения изменений в ЕГРЮЛ до конца отчётного периода.

При этом отчитываться подобным образом юрлицу придется до окончания налогового периода, ведь форма заполняется нарастающим итогом.

То есть если переезд был в мае, то нужно сдавать по 2 комплекта отчётности по итогам полугодия, 9 месяцев и года.

Вероятно, что эти правила относятся и к новой форме 6-НДФЛ, действующей с I квартала 2021 года: порядок её заполнения в части указания доходов, а также кодов ОКТМО и КПП мало изменился.

Подробнее об изменениях в форме 6-НДФЛ читайте в нашей статье.

Страховые взносы

При уплате и сдаче отчётности по страховым взносам действует основное правило. Сдавать двойной комплект отчётов не нужно — после регистрации изменений в ЕГРЮЛ расчёт по страховым взносам представляется в новую ИФНС с указанием нового кода ОКТМО.

Уточнённая отчётность

Отчётность с уточнениями сдают в новую инспекцию независимо от отчётного периода, за который предоставляется отчёт. Но если уточнения относятся к периоду до переезда, нужно указать старый ОКТМО — тот, который был указан в первичном отчёте.

Важно: ИФНС не имеет права отказать в приёме декларации с ошибочным ОКТМО. А если компания указала неправильный КПП или ОКТМО в платёжке, то это не препятствует поступлению налога в бюджет. Но платёж придётся уточнить, подав соответствующее заявление в ИФНС.

Взносы на травматизм

ФНС сама сообщает в фонды о смене адреса организации в ЕГРЮЛ в течение 5 рабочих дней. А фонды самостоятельно передают сведения об организации в свои отделения.

Переезд не влияет на регистрационный номер страхователя в ФСС. Но код подчиненности юрлицу присвоят новый. Фонд сообщит страхователю о снятии с учёта в одном отделении и постановке на учёт в другом.

Взносы на травматизм и отчёт 4-ФСС направляются в то отделение, в котором на дату уплаты взноса или сдачи отчетности организация состоит на учёте. Уточнить дату постановки на учёт, если уведомление из фонда еще не поступило, можно по выписке из ЕГРЮЛ.

Отчетность в Пенсионный фонд

При смене отделения ПФР меняется номер страхователя. Но общий порядок сдачи отчётности сохраняется. Сдавать отчётность нужно в то отделение, в котором организация состоит на учёте на дату сдачи.

Заключение

Датой смены места нахождения компании считается дата, когда новый адрес был зарегистрирован в ЕГРЮЛ. От этой даты зависит, в какую ИФНС уплачивать налоги и сдавать отчётность. Уточнить эту дату можно, запросив выписку из ЕГРЮЛ.

По общему правилу — до смены адреса налоги и отчётность направляются в «старую» ИФНС со старыми же реквизитами КПП и ОКТМО. После смены адреса — в новую, причём организации присваиваются новые КПП и ОКТМО. Но есть нюансы при уплате транспортного и имущественного налогов, а также НДФЛ.

Снятие и постановка на учёт по новому адресу проводятся путём межведомственного взаимодействия. ИФНС сама сообщит новые сведения в ФСС, ПФР и Росстат в течение 5 рабочих дней с даты внесения изменений.

Организация сменила юридический адрес и перешла в новую инспекцию. Как платить налоги, «переданные» старой инспекцией? Как подавать уточненную налоговую отчетность за прошлые периоды? На эти и другие вопросы отвечает специалист ФНС Екатерина Сергеевна Григоренко.

— Организация перешла в новую инспекцию. Сдавать отчетность по налогам и страховым взносам, начисленным после перехода, надо с указанием новых КПП и кода ОКТМО. А вот по начислениям, которые относятся к старым периодам (когда организация была еще в прежней инспекции), есть вопросы.

Старая инспекция передает новой инспекции карточку расчетов с бюджетом по организации. В ней указаны прежние КПП и код ОКТМО. Как платить налоги, начисление которых сделано старой инспекцией, после перехода в новую ИФНС? И как быть с возвратом переплаты, которая образовалась до перехода в новую инспекцию?

— При заполнении платежных поручений КПП указывается в соответствии со свидетельством о постановке на учет в налоговом органе. Получается, что переход в новую инспекцию уже состоялся, следовательно, прежний КПП уже неактуален и не указывается при заполнении документов, где такое указание требуется.

Это правило действует и по тем платежным поручениям, которые так или иначе относятся к начислениям по прежнему месту учета. Указывать старые данные будет неправильно.

Переплату, которая образовалась до перехода в новую инспекцию, можно вернуть на общих основаниях. Заявление необходимо подавать в налоговый орган с действующим КПП (то есть в поле КПП заявления на возврат укажите код, присвоенный в налоговом органе, в который подаете заявление).

Аналогичный подход в большинстве случаев применим и в отношении указания кода ОКТМО. У нового налогового органа есть вся информация об имеющейся переплате, в связи с чем нигде отдельно не надо указывать, что ранее деньги были перечислены по старым ОКТМО и КПП. Это не предусмотрено формой, да и в целом в этом нет необходимости.

Но есть особенности по НДФЛ. Новая налоговая инспекция открывает одновременно карточки расчетов с бюджетом как с кодом ОКТМО по прежнему месту нахождения, так и с кодом ОКТМО по новому месту нахождения организации. Следовательно:

• во-первых, после перехода в новую инспекцию организация представляет (это касается только отчетности за первый календарный год после такого перехода):

— расчет по форме 6-НДФЛ за период постановки на учет в налоговом органе по прежнему месту нахождения. В нем надо указывать новый КПП и старый код ОКТМО;

— расчет по форме 6-НДФЛ за период после постановки на учет в налоговом органе по новому месту нахождения. В нем надо указывать новый КПП и новый код ОКТМО;

• во-вторых, уплачивать в бюджет НДФЛ за периоды, когда организация была в прежней инспекции, после перехода в новую надо, указывая новый КПП и старый код ОКТМО.

— Однако наши читатели сообщают нам, что при переходе в новую ИФНС иногда инспекторы требуют платить все налоги и возвращать переплату со старым кодом ОКТМО. Видимо, такие инспекции по всем налогам заводят для перешедшей организации сразу две карточки расчетов с бюджетом (одну со старым кодом ОКТМО, вторую — с новым).

Что делать бухгалтеру, если так требует инспекция? И что делать с недоимкой в КРСБ, которая образовалась из-за того, что бухгалтер заплатил начисленные налоги с новым кодом ОКТМО, а по данным инспекции долг так и остался «на старых реквизитах»?

— Конечно, на практике встречаются разные ситуации, и они требуют разбора. Однако в любом случае исходя из описанной ситуации получается, что недоимки у организации нет. Более того, налоговый орган самостоятельно может произвести зачет. Организация также может подать заявление на уточнение платежа. Нужно описать ситуацию в произвольной форме и попросить перенести платежи на другой код ОКТМО.

Таким образом, путей решения ситуации несколько. Важно вовремя взаимодействовать с инспекцией. Также надо особенно тщательно следить за состоянием расчетов с бюджетом после перехода в новую ИФНС. К примеру, в личном кабинете налогоплательщика.

Полный текст интервью читайте в ГК, 2022, № 19, с.46.

Смена налоговой: что учесть бухгалтеру

Если компания меняет юридический адрес, то ей придется «переехать» и в другую налоговую инспекцию. Есть исключение — нахождение нового адреса в компетенции того же отделения ИФНС. Разберемся, что нужно учесть бухгалтеру при смене инспекции и какие проблемы могут возникнуть.

Причины смены юридического адреса

Причин изменения юр. адреса бывает много. В частности, такая потребность появляется при развитии бизнеса — для ведения деятельности компания находит более просторное помещение.

В кризисные времена владельцы фирм пытаются сэкономить, в том числе и на арендных платежах, переехав в офис меньшего размера. Сменить юридический адрес придется при элементарном отказе арендодателя продлить договор аренды.

Еще один повод для владельца перенести компанию в новый регион — льготные условия для налогового режима (например, на УСН) или возможности инвестирования в выгодные проекты.

Нередко фирма принимает решение «переехать», пытаясь избавиться от долгов по налогам или избежать проверки, хотя на практике это не помогает. Все проверки, начатые старой налоговой, будут завершены в полном объеме. А вот решения по итогам проверок будет исполнять уже новая ИФНС.

Какие шаги надо сделать

Сначала подают документы на смену юридического адреса в старую инспекцию. Это надо сделать в течение семи рабочих дней с момента переезда.

С 25 ноября 2021 года ООО используют единую форму бланка № Р13014 (приказ ФНС № ЕД-7-14/617@ от 31 августа 2020 года) как при смене адреса в пределах одного населенного пункта, так и при «переезде» в другой. К заявлению прилагают решение учредителей и бумаги, подтверждающие право владения или пользования помещением по новому адресу (договор аренды и др.).

Старая ИНФС после проверки документов вносит отметку в ЕГРЮЛ. Через 20 рабочих дней компания должна обратиться в регистрирующий орган по месту нового расположения. Подают заявление по форме № Р13014 и комплект документов.

Если в Уставе фирмы присутствует информация о юридическом адресе, и она требует корректировки, то Устав в новой редакции (в двух экземплярах) также прилагают к комплекту.

В течение пяти рабочих дней регистрирующий орган выдает ООО:

- документ о внесении записи в ЕГРЮЛ;

- свидетельство о постановке на учет в новой налоговой. При этом ИНН юрлица не меняется, а КПП присваивают другой;

- уведомление о снятии с учета в прежней ИФНС.

Сообщать в старую ИФНС о принятии решения о смене адреса нужно не всегда. Можно сразу встать на учет в инспекции по новому адресу, если фирма переезжает по месту жительства:

- участника общества, который владеет 50% и более уставного капитала;

- лица, которое вправе действовать от имени юрлица без доверенности.

Также в один прием осуществляется регистрация, если фирма переезжает внутри одного населенного пункта.

При обмене документами и данными между двумя ИФНС может возникнуть бюрократическая волокита, часть сведений рискует даже исчезнуть. Поэтому нелишним будет предварительно провести и подписать сверку со старой ИФНС, а затем проверить данные в новой инспекции и убедиться, что все остатки, переплаты и недоимки переехали в карточку юрлица корректно (можно проверить в личном кабинете организации на сайте ФНС).

Чтобы не потерять собственные документы можно на время переезда переждать их на хранение — Делис Архив экономично и надежно сохранит ваши документы! Любые объемы. По вашему желанию мы оцифруем документы и создадим для вас электронный архив, доступ к которому у вас будет 24/7. Хранить документы у нас вы можете не только во время переезда, но и постоянно.

Куда сдавать отчетность и платить налоги

Основной контрольной точкой для бухгалтера при смене месторасположения компании является дата внесения в ЕГРЮЛ информации о новом адресе. Начиная с этой даты фирма стоит на учете уже по новому адресу. До этого — по старому.

Проверить дату внесения в ЕГРЮЛ несложно. Достаточно заказать актуальную выписку на сайте налоговой инспекции.

Важно: платить налоги (в том числе авансовые платежи), а также отправлять отчетность в новое отделение ИФНС надо со дня фиксации изменений в ЕГРЮЛ.

Рассмотрим подробнее нюансы заполнения отчетности фирмы и уплаты налогов после смены юридического адреса.

НДС

С момента регистрации изменений в ЕГРЮЛ перечислять суммы НДСследует в новую налоговую. ОКТМО в платежных поручениях указывают тот, который соответствует новому адресу компании.

Налог на прибыль

Та же ситуация и с налогом на прибыль. Платежи в федеральный бюджет (налог и авансы) платят по адресу головной организации. А в региональные бюджеты — по адресу головной организации и всех ее обособленных подразделений.

Что касается КПП, то начиная с даты внесения изменений о переезде в ЕГРЮЛ, в отчетности указывают новый код. Даже если компания отчитывается за прошлый период (до смены адреса), проставлять следует новый КПП.

Делить отчеты, передаваемые в новую инспекцию, по периодам работы фирмы по старому адресу и по новому не нужно. Исключение — отчет 6-НДФЛ: об особенностях его сдачи расскажем ниже.

УСН

В отношении платежей и авансов по УСН действует общее правило. При заполнении декларации по УСН за год в строках 010, 030, 060 и 090 следует проставлять коды ОКТМО, которые указывали при перечислении авансовых платежей и налога по итогам года.

Налог на имущество

Уплату налога на имущество и авансовых платежей по нему производят по месту нахождения компании. То есть снова действует базовый принцип. Есть несколько исключений, когда платежи перечисляют по месту нахождения:

- объекта — при его учете по кадастровой стоимости либо нахождении вне места регистрации компании или ее обособленных подразделений на отдельном балансе;

- обособленного подразделения фирмы — если объект фактически находится там и учитывается на отдельном балансе ОП.

Получается, что переезд головного офиса не влияет на уплату налога на имущество по объектам, попадающим под исключения. Декларацию по налогу на имущество за год сдают в новую налоговую инспекцию. В ней проставляют ОКТМО, соответствующий новому адресу.

Отчетность по НДФЛ

В отношении сдачи отчетности по НДФЛ правила посложнее (письмо ФНС № БС-4-11/25114@ от 27 декабря 2016 года). При смене адреса в течение года фирме, начиная с отчетности за период, в котором произошел переезд, придется отправлять два комплекта отчетности 6-НДФЛ:

- с начала года до даты фиксации изменений в ЕГРЮЛ — первый комплект со старым ОКТМО;

- с даты внесения изменений в реестр до конца отчетного периода — второй комплект с новым ОКТМО.

И так до конца года.

Страховые взносы

Уплата страховых взносоввыполняется по базовым принципам. Комплект отчетности сдается в одном экземпляре в налоговую по новому адресу, ОКТМО также указывают новый.

Налоговая инспекция, после регистрации нового адреса в ЕГРЮЛ, в течение пяти рабочих дней сама уведомит фонды о переезде. Бухгалтеру ничего дополнительно делать не нужно.

Страховой номер в ФСС у компании остается неизменным, а код подчиненности присвоят другой. Платить взносы на травматизм и сдавать расчет 4-ФСС нужно в то отделение, в котором на дату перечисления платежа (сдачи отчета) юрлицо состоит на учете.

Что касается отчетности в ПФР, тут у страхователя при переходе в другое отделение Пенсионного фонда номер меняется. Сдачу отчетности — форм СЗВ-М и др. нужно производить в новое отделение одним комплектом, указывая новый регистрационный номер.

Уточненные декларации

Уточненные декларации вне зависимости от периода, за который они подаются, нужно отправлять в новое отделение ИФНС. Однако код ОКТМО в них проставляют тот, который был указан в первичной отчетности.

Доверьте хранение бумажных документов Делис Архив. Так вы не только сэкономите место в офисе, но и предотвратите вероятность порчи или утери важных документов!

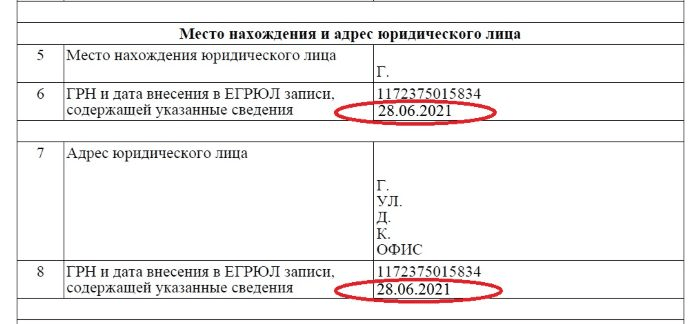

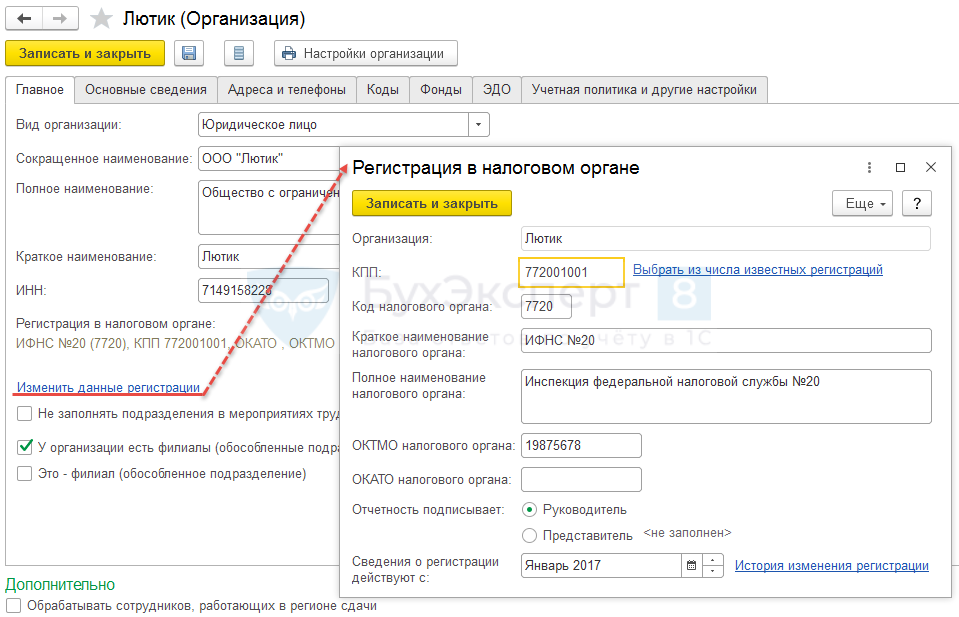

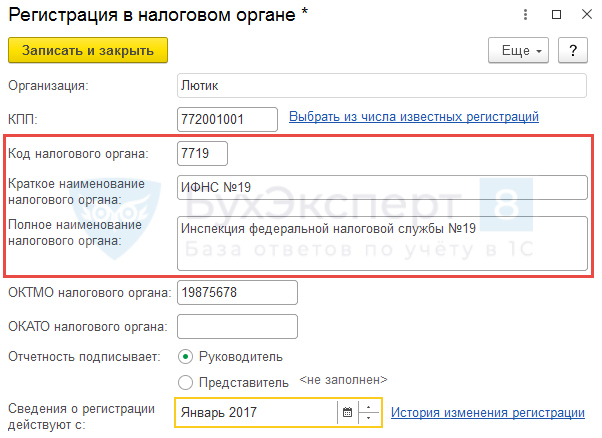

В связи с реорганизацией налоговая инспекция № 20 стала № 19.

Как в ЗУП 3 указать, что произошла реорганизация налоговой и отчеты по НДФЛ необходимо сдавать по новым реквизитам в налоговую инспекцию № 19?

Если необходимо теперь все отчеты сдавать в ИФНС № 19 (в том числе и корректировки за прошлые периоды), то можно поменять не регистрацию ИФНС для организации, а изменить реквизиты самой налоговой в уже действующей регистрации. Для этого в карточке организации откроем регистрационные данные.

Укажем там новый код ИФНС и новое наименование налогового органа вместо старого.

В результате для организации ничего не изменится, отчеты 6-НДФЛ не будут разбиваться на периоды до реорганизации ИФНС и после.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

![]() Загрузка…

Загрузка…

04.11.2020

Единый Всероссийский онлайн-семинар 1С 16 декабря 2020 года

Для бухгалтеров и руководителей

16 декабря 2020

Начало в 10:00 по местному времени

Об учете, налогах и автоматизации – из первых рук

- Новые федеральные стандарты бухучета: запасы, аренда, основные средства

- 1С-Отчетность за 2020 год — на что обратить внимание

- НДФЛ. Страховые взносы. Электронные трудовые книжки. Прямые выплаты. 1С:Зарплата и управление персоналом

- Расчетные листки и справки в мобильном 1С:Кабинете сотрудника

- 1С:Мультибух для ведения учета нескольких организаций

- 1С для торговли. Маркировка, ЭДО, онлайн-кассы

- Отмена ЕНВД: выбор режима налогообложения, учет операций переходного периода, поддержка от 1С

Выступают ведущие специалисты ФНС, Минфина, ПФР и фирмы «1С»

Егоричев

Александр Валерьевич

Заместитель руководителя Федеральной налоговой службы

Сергеев

Михаил Викторович

Начальник Управления налогообложения доходов физических лиц и администрирования страховых взносов ФНС России

Новиков

Федор Вадимович

Начальник Управления электронного документооборота ФНС России

Сорокин

Александр Александрович

Заместитель начальника Управления оперативного контроля ФНС России

Котова

Любовь Алексеевна

Начальник отдела нормативно-правового регулирования страховых взносов Департамента налоговой и таможенной политики Минфина России

Белянцева

Наталья Алексеевна

Начальник Департамента организации персонифицированного учета пенсионных прав застрахованных лиц ПФР

Сухарев

Игорь Робертович

Руководитель методологического блока Фонда «НРБУ «БМЦ»

Зарегистрироваться бесплатно

04.03.2020

Весенний Всероссийский Единый семинар 1С

8 апреля 2020 года, начало основной программы в 10:00

Участие в семинаре БЕСПЛАТНОЕ. Регистрация ОБЯЗАТЕЛЬНА

20.11.2019

Зимний Всероссийский Единый семинар 1С

18 декабря 2019 года, начало основной программы в 10:00

Участие в семинаре БЕСПЛАТНОЕ. Регистрация ОБЯЗАТЕЛЬНА

18.09.2019

Осенний Всероссийский Единый семинар 1С

9 октября 2019 года, начало основной программы в 10:00

Участие в семинаре БЕСПЛАТНОЕ. Регистрация ОБЯЗАТЕЛЬНА.

22.04.2019

VIII Всероссийский профессиональный конкурс «Лучший пользователь 1С:ИТС 2019 года»

Ежегодно фирма «1С» совместно с ведущими партнерами проводит Всероссийский профессиональный конкурс среди бухгалтеров коммерческих организаций и бюджетных учреждений, ИТ-специалистов, кадровиков, предпринимателей, руководителей и других пользователей 1С.

ПРИЗОВОЙ ФОНД 2 000 000 РУБЛЕЙ

11.03.2019

Весенний Всероссийский Единый семинар 1С

3 апреля 2019 года, начало основной программы в 10:00

Участие в семинаре БЕСПЛАТНОЕ. Регистрация ОБЯЗАТЕЛЬНА