Программа защиты основателя бизнеса. Шаг четвертый.

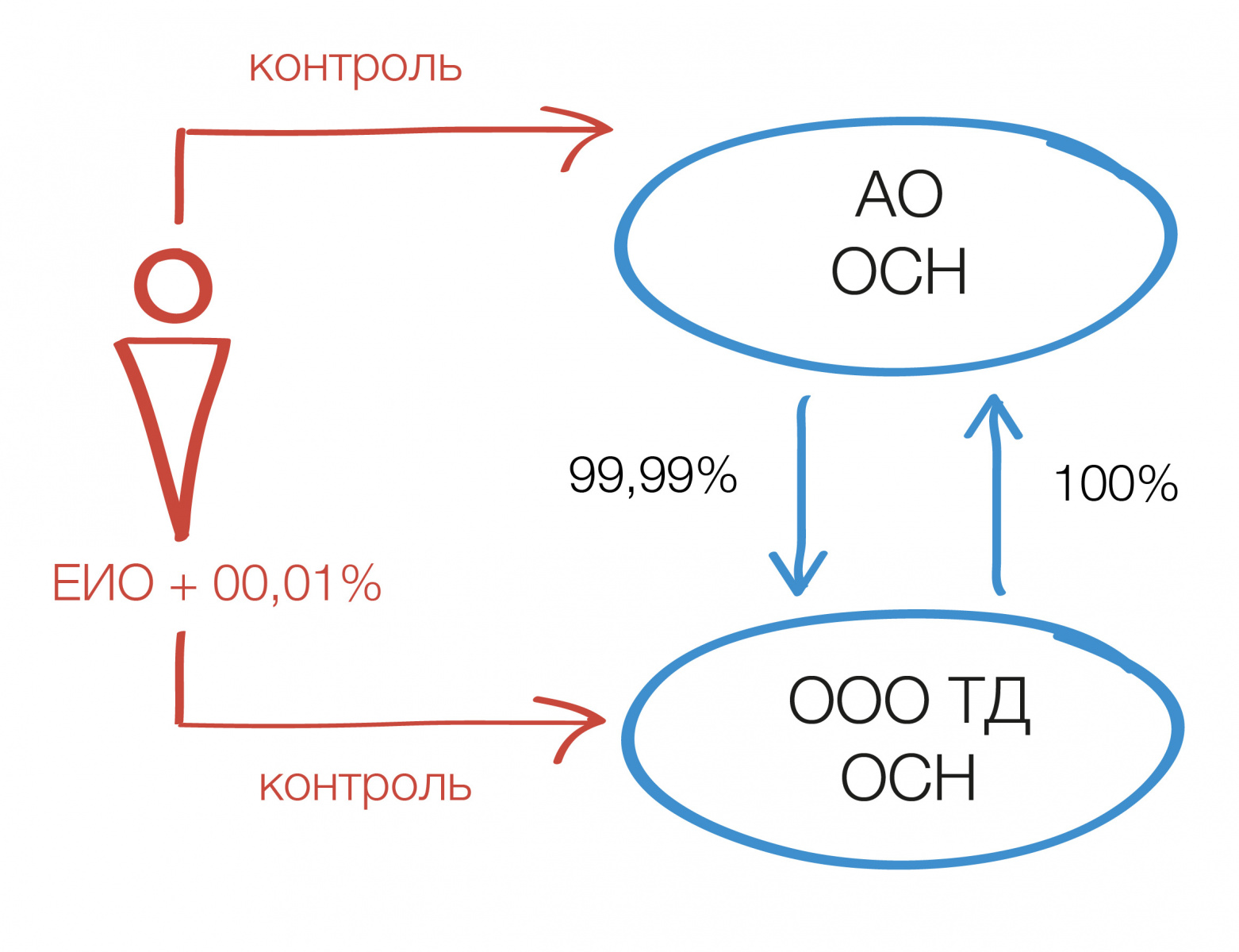

Владельческий контроль зачастую идет рука об руку с необходимостью неочевидного для любопытных глаз владения бизнесом. Одним из инструментов защиты интересов прикрытого Основателя бизнеса (не только владельческих, но и имущественных) может быть использование конструкции Перекрестного владения. Суть заключается в том, что собственником (участником, акционером) одной компании является другая компания, одновременно собственником которой является первая. В этом варианте просто нет существенного участия физического лица, а следовательно бизнес может быть защищен от его личных рисков.

Интересы обеспечения владельческого контроля интуитивно побуждают к взаимному участию компаний 100% на 100%, но такая конструкция невозможна в силу п. 2 ст. 66 ГК РФ, в котором наложен запрет юридическому лицу иметь в качестве единственного участника другое хозяйственное общество, состоящее также из одного лица. Поэтому в состав участников одной из компаний необходимо включить как минимум еще одно лицо, минимальный размер доли которого законом не установлен. Принципиальный момент здесь — проработать уставы обеих организаций таким образом, чтобы в итоге все ключевые решения на уровне каждой принимал Основатель бизнеса.

Общая логика такова:

На уровне ООО ТД максимальная компетенция у директора компании, в том числе принятие всех решений от имени общества как участника других юридических лиц. То есть, на общем собрании акционеров АО фактически решения принимать будет директор ООО ТД = Основатель бизнеса.

На уровне АО максимальная компетенция у общего собрания акционеров, в том числе в отношении принятия решений от лица общества как участника других юридических лиц. Соответственно, на общем собрании участников ООО ТД решение будет принимать АО в лице своего единственного участника — ООО ТД, от имени которого действует директор ООО ТД, и он же как второй участник ООО ТД. Буквально, как ни крути, все решения будет принимать собственник. В том числе, о назначении директора, роль которого он сам и выполняет.

Усложненная модель перекрестного владения.

Зарисовка из практики taxCOACH®

Непрестижно быть владельцем ***комбината. Хотя успешного и стабильного предприятия. Его просто осаждают эко-активисты, не редко действующие в интересах конкурентов. Основатели бизнеса вынуждено «прятались» несколько лет за доверенными участниками, создавая для себя очевидные риски владения и имущественной безопасности. В этом случае корректировка модели за счет построения перекрестного владения существенно снизила уровень их тревоги.

Ранее описанная модель перекрестного владения усложняется Советом директоров. Но не в ООО Производство, где по-прежнему директор владеет минимальной долей в уставном капитале и логично было бы обеспечивать дополнительный контроль, а в ООО Мама. Объясняется это тем, что Производство достаточно заметная организация, а потому лишний раз создавать возможность для раскрытия членов Совета директоров не хочется.

Для решения задачи владельческого контроля стало достаточным создать Совет директоров на уровне материнской компании. Основной вопрос его компетенции — принятие решений от имени ООО Мама как участника других юридических лиц, в том числе, и вопрос назначения директора дочернего общества, принятие решений от имени «дочки», как участника ООО Мама.

Так, Основатели обеспечили юридический учет их мнения как владельцев и стратегических управленцев комбината (ООО Производство 1). Закрепив за директором ООО Производства 1 его реальный объем правомочий и самостоятельности.

Вполне может быть ситуация, когда Основатель вообще не может/не хочет быть участником компаний (его имя «раздражает» поставщиков, он занимается непрестижным бизнесом и т.п.), но должен полностью их контролировать. То есть его участие в уставном капитале даже в самом минимальном размере недопустимо. В таком случае перекрестное владение можно построить из трех организаций, но при неизменном условии — тщательная проработка уставов на предмет распределения компетенций между органами управления всех компаний таким образом, чтобы в итоге все решения все равно принимались Основателем.

Таким образом, Основатель бизнеса, действуя только как директор ООО А, в итоге контролирует все три компании, вообще не имея долей в их уставных капиталах (на которые можно было бы обратить какие-то взыскания):

На уровне ООО А максимальная компетенция у директора. На уровне ООО Б и ООО В максимальная власть у их единственного участника — ООО А в лице его директора, в том числе принятие решений от их имени как участников ООО А. Модель перекрестного владения может еще усложняться. До четырех, пяти компаний.

Ну и, традиционно, плюсы не бывают без минусов. Решая вопросы неочевидного участия в бизнесе, исключения вхождения в бизнес третьих лиц, минимизируя риски обращения взысканий на долю и даже делая невозможным сменить руководство против его воли, перекрестное владение одновременно:

-

не позволяет применять УСН в силу ограничения в 25% по величине участия организации в уставном капитале другой;

-

не обеспечит передачу бизнеса по наследству, поскольку членство в совете директоров и должность директора не наследуются;

-

исключает возможность получения основателями дивидендов.

АО владеет 100% долей в уставном капитале ООО, который равен 10 тыс. руб.

Акции АО принадлежат компании «А» (99,9% акций в уставном капитале) и компании «Б» (0,1% акций в уставном капитале), номинальная стоимость акций АО составляет 1 млн руб.

АО и ООО реорганизуются путем присоединения АО к ООО. При этом согласно договору о присоединении акции, принадлежащие акционерам АО, конвертируются (обмениваются) в доли участия в ООО с сохранением пропорции их участия в АО (99,9% и 0,1%).

В договоре о присоединении указано, что в результате реорганизации уставной капитал (далее – УК) присоединяющего ООО (общества-правопреемника) составляет 1 млн 10 тыс. руб., т.е. по итогам реорганизации УК присоединяемого АО и УК присоединяющего ООО складываются, в связи с чем в устав присоединяющего ООО надлежит внести соответствующие изменения (о новом размере УК, равном 1 млн 10 тыс. руб.).

Можно ли в данной ситуации увеличить УК ООО путем сложения уставных капиталов АО и ООО? Потребует ли такое увеличение УК ООО (общества-правопреемника) дополнительной оплаты увеличенного УК?

Какой коэффициент конвертации (значение) должен быть отражен в договоре присоединения в указанном случае? Каким образом рассчитывается значение коэффициента конвертации?

Можно ли не указывать в договоре о присоединении точное значение коэффициента конвертации акций АО в доле ООО?

С учетом того, что при указанном присоединении фактически произойдет «ликвидация» АО, которое одновременно является единственным участником присоединяющего ООО, то до начала реорганизации должна ли 100% доля в уставном капитале ООО перейти от единственного участника к обществу? И если такого перехода не произойдет, возникнут ли негативные правовые последствия (невозможность завершения реорганизации и т.п.)?

назад к списку

Зурабян Артур

Адвокат АП Московской области, руководитель практик разрешения споров и международного арбитража ART DE LEX

Недобросовестность нужно доказать

Арбитражный процесс

Исключение из ЕГРЮЛ не влечет «автоматически» ответственность учредителя по неисполненным обязательствам юрлица

15 марта 2023

1. Порядок определения взаимозависимости лиц в отдельных случаях прямого и косвенного участия.

Взаимная зависимость между участниками сделки определяется в соответствии со статьями 105.1 и 105.2 Кодекса.

Согласно статье 105.1 Кодекса для признания взаимной зависимости лиц учитывается влияние, которое может оказываться:

— в силу участия одного лица в капитале других лиц;

— в соответствии с заключенным между ними соглашением;

— при наличии иной возможности одного лица определять решения, принимаемые другими лицами.

При этом порядок определения доли участия одной организации в другой организации установлен статьей 105.2 Кодекса. Указанный порядок применяется также при определении доли участия физического лица в организации.

В соответствии с пунктом 1 указанной статьи доля участия одной организации в другой организации определяется в виде суммы выраженных в процентах долей прямого и косвенного участия одной организации в другой организации.

Определение доли прямого участия одной организации в другой организации возможно тремя способами:

— по непосредственно принадлежащей одной организации доле голосующих акций другой организации;

— по непосредственно принадлежащей одной организации доле в уставном (складочном) капитале (фонде) другой организации;

— по непосредственно принадлежащей одной организации доле, определяемой пропорционально количеству участников в другой организации (при невозможности использования первых двух способов).

В соответствии с пунктом 1 статьи 49 Федерального закона от 26.12.1995 N 208-ФЗ «Об акционерных обществах» (далее — Федеральный закон N 208-ФЗ) голосующей акцией общества является обыкновенная акция или привилегированная акция, предоставляющая акционеру — ее владельцу право голоса при решении вопроса, поставленного на голосование.

Как следует из положений пункта 2 статьи 31 и пункта 1 статьи 49 Федерального закона N 208-ФЗ, акционеры — владельцы обыкновенных акций общества имеют право участвовать в общем собрании акционеров с правом голоса по всем вопросам его компетенции.

Акционеры — владельцы привилегированных акций общества имеют право голоса только в случаях, установленных Федеральным законом N 208-ФЗ (пункт 1 статьи 32 и пункт 1 статьи 49 указанного Федерального закона).

Учитывая изложенное, при определении доли прямого участия необходимо обладать информацией обо всех голосующих акциях организаций, как обыкновенных, так и привилегированных.

Документом, подтверждающим, что привилегированные акции не признаются голосующими, является решение последнего общего собрания акционеров о полной выплате дивидендов по привилегированным акциям.

В случае, если у владельцев привилегированных акций не возникло право принимать участие в общем собрании акционеров с правом голоса, их привилегированные акции не будут рассматриваться голосующими при условии документального подтверждения данного обстоятельства.

Например, если ОАО владеет 75 процентами уставного капитала ЗАО, что составляет 100 процентов обыкновенных акций, в то время как другие акционеры владеют 25 процентами уставного капитала ЗАО, являющимися привилегированными акциями (без права голоса на общем собрании акционеров), следовательно, для целей определения доли участия одной организации в другой на долю ОАО приходится 100-процентный пакет голосующих акций ЗАО.

Обращаем внимание, что при возможности использования каждого из указанных выше способов определения доли прямого участия одной организации в другой организации, долей прямого участия, по мнению Минфина России, в целях Кодекса признается максимальная из долей, определенных различными способами.

Помимо прямого участия одной организации в другой возможно косвенное участие в организации. Это наблюдается в ситуациях, когда одна организация участвует в другой организации через третьих лиц.

КонсультантПлюс: примечание.

При применении нижеуказанных положений следует учитывать, что Федеральным законом от 15.02.2016 N 32-ФЗ статья 105.2 НК РФ изложена в новой редакции с 15 марта 2016 года, в связи с чем изменилось содержание некоторых положений и нумерация пунктов в статье.

В соответствии с пунктом 3 статьи 105.2 Кодекса долей косвенного участия одной организации в другой организации признается доля, определяемая в следующем порядке:

1) определяются все последовательности участия одной организации в другой организации через прямое участие каждой предыдущей организации в каждой последующей организации соответствующей последовательности;

2) определяются доли прямого участия каждой предыдущей организации в каждой последующей организации соответствующей последовательности;

3) суммируются произведения долей прямого участия одной организации в другой организации через участие каждой предыдущей организации в каждой последующей организации всех последовательностей.

При этом обращаем внимание, что при определении доли участия одной организации в другой организации или физического лица в организации возможны ситуации, которые необходимо учитывать при определении взаимозависимости. В частности, по мнению Минфина России, среди таких ситуаций — различные варианты прямого и косвенного участия организации в собственном капитале:

— наличие собственных акций (долей), принадлежащих организации (см. Приложение N 1);

— «перекрестное» участие организаций в капитале друг друга — ситуация, когда одна организация (первая) напрямую участвует в другой организации, а последняя организация участвует в первой организации (см. Приложение N 2);

— «кольцевое» владение — ситуация, когда при определении косвенного участия одна организация через последовательности участия в других организациях, определяемые в соответствии с подпунктом 1 пунктом 3 статьи 105.2 Кодекса, косвенно участвует в собственном капитале (см. Приложение N 3).

КонсультантПлюс: примечание.

С 07.10.2022 в закон об АО внесены изменения. Нижеуказанная норма, ранее содержавшаяся в абз. 2 п. 3 ст. 72, теперь содержится в ст. 27.1.

При наличии собственных акций (долей), принадлежащих организации, необходимо учитывать, что в соответствии с пунктом 3 статьи 72 Федерального закона N 208-ФЗ акции, приобретенные обществом, не предоставляют право голоса, они не учитываются при подсчете голосов, по ним не начисляются дивиденды. Аналогичная норма действует и в отношении обществ с ограниченной ответственностью: согласно пункту 1 статьи 24 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью» доли, принадлежащие обществу, не учитываются при определении результатов голосования на общем собрании участников общества, при распределении прибыли общества, а также имущества общества в случае его ликвидации.

КонсультантПлюс: примечание.

При применении нижеуказанных положений следует учитывать, что Федеральным законом от 15.02.2016 N 32-ФЗ статья 105.2 НК РФ изложена в новой редакции с 15 марта 2016 года, в связи с чем изменилось содержание некоторых положений и нумерация пунктов в статье.

Например, если ОАО владеет 65% уставного капитала ЗАО, а оставшиеся 35% принадлежат непосредственно ЗАО, то для целей Кодекса доля участия ОАО в ЗАО составляет 100% (в порядке пункта 4 статьи 105.2 Кодекса).

В случаях «перекрестного» или «кольцевого» владения (взаимного владения) порядок определения прямого (косвенного) участия в организации, находящейся в «перекрестном» или «кольцевом» владении, по мнению Минфина России, аналогичен порядку определения доли косвенного участия, установленному пунктом 3 статьи 105.2 Кодекса. При этом, с учетом того, что в случаях «перекрестного» и «кольцевого» владения создается ситуация бесконечного числа последовательностей участия одной организации в другой, возможно математическое преобразование доли прямого участия одной организации в другой организации, находящейся в «перекрестном» или «кольцевом» владении в следующем порядке:

определение доли косвенного участия организации в собственном капитале;

распределение данной доли на внешних собственников пропорционально их долям участия в капитале.

Пример расчета «перекрестного» участия приведен в Приложении N 4.

Форум

Активные обсужденияЛучшее за неделюНовые вопросыМои обсуждения

Задать вопрос

Можно ли присоединить одно ООО к другому, если у них один директор и одна организация владеет 100% доли в другой?

Ответить

Новый вопрос

Ответить

Задать вопрос

|

Наталья Шараповаспросила4 ноября 2018 в 07:15 48 просмотров

Добрый день. Можно ли присоединить одно ооо к другому, если одно ооо владеет 100% долей в другом ооо и в обоих ооо один директор? Спасибо. Новый вопрос Ответить |

|

Practice 433 балла 4 ноября 2018 в 10:30 Никаких ограничений ст 57 ГК РФ не содержит. 4 ноября 2018 |

|

Получить ЭЦП по ускоренной процедуре и с полной техподдержкой Подать заявку |

|

Наталья ШараповаАвтор вопроса г. Москва0 баллов 4 ноября 2018 в 11:16 Practice, спасибо большое. 4 ноября 2018 |

Популярные темы

-

Как подать заявление 1150057 на зачет средств по патенту, если не работает личный кабинет ИП и не подключен электронный документооборот?

15 ответов 6 312 просмотров

-

Почему 1С 8.3 предоставляет двойной вычет на детей за январь 2023 года?

27 ответов 73 164 просмотра

Еще о регистрации и постановке на учет

-

Может ли у директора юридического лица быть две электронных подписи?

22 ответа 12 131 просмотр

-

Единственный учредитель вовремя не внес сумму уставного капитала: каковы последствия?

10 ответов 26 905 просмотров

-

Нужно ли менять ЭЦП при смене юридического адреса организации?

2 ответа 7 529 просмотров

Популярные темы

-

Нужно ли писать пояснительную записку к балансу за 2022 год в связи с переходом на ФСБУ 6?

3 ответа 850 просмотров

-

Как предоставить пояснения о способах отражения последствий изменения учетной политики к упрощенной отчетности за 2022 год по новым ФСБУ?

3 ответа 480 просмотров

-

Неверно указан КБК в заявлении о зачете по форме КНД 1150057: как поступить?

1 ответ 99 просмотров

Бухгалтерский баланс за 2022 год в 2023‑м: образец заполнения32 264

Отчет о финансовых результатах595 759

Подтверждать основной вид деятельности надо по новой форме11 581

Служебная записка: как написать, примеры и образцы291 708

Как в феврале изменятся правила заполнения платежек на уплату налогов и взносов104 843

Методический материал по установлению бенефициарных собственников

При выявлении бенефициарного владельца рекомендуется учитывать следующие аспекты:

1. При выявлении бенефициарного владельца субъектам ПОД/ФТ не рекомендуется полагаться исключительно на данные официального реестра юридических лиц, так как лица, признаваемые бенефициарными владельцами, могут не совпадать с учредителями и исполнительными органами юридического лица. Данные официального реестра юридических лиц используются только для первичной верификации информации, предоставленной клиентом. Для установления бенефициарного владельца используются различные источники информации: анкетирование клиента (сбор сведений в т.ч. о структуре владения), изучение учредительных документов клиентов-юридических лиц, а также анализ операций контрагентов по операциям, изучение внешних источников информации для проверки полученных сведений др.

2. В случае если клиент имеет многоуровневую и сложную структуру владения — каждый уровень владения — юридическое лицо резидент/нерезидент страны, структура без формирования юридического лица подлежат раскрытию до тех пор, пока не будут определены физические лица, владеющие прямо или косвенно в совокупности более 25% в уставном капитале, бенефициарного владельца по рекомендуемой схеме, приведенной в таблице 2.

3. При определении бенефициарного владельца исследуются иные возможности управления / контроля за деятельностью клиента (более подробно см. Руководство ФАТФ «Прозрачность и бенефициарная собственность»), именно:

- наличие акционерного соглашения и конвертируемых облигаций,

- осуществление физическим лицом (лицами) управления без права собственности за счет участия в финансировании предприятия

- осуществление физическим лицом (лицами) управления юридическим лицом иными способами, такими как личные контакты с ответственными людьми, либо с теми, кто имеет право собственности.

- возможности принятия физическим лицом (лицами) стратегических решений, которые оказывают решающее влияние на развитие бизнеса или на общее направление развития предприятия.

- осуществление физическим лицом (лицами) исполнительного контроля за ежедневной или регулярной деятельностью юридического лица с использованием позиции руководства высшего звена.

Примеры определения доли владения в многоуровневых и сложных структурах владения

| № п/п | Тип участия | Описание | Примеры |

|

1 |

Прямое участие |

Под прямым участием подразумевается При этом не каждая простая или привилегированная акция может являться голосующей и, следовательно, участвовать в расчете. Согласно Закону об АО (№ 208 от 26.12.1995) голосующей является обыкновенная или привилегированная акция, предоставляющая акционеру |

Пример АО «А» владеет 75% уставного капитала АО «Б», что составляет 100% обыкновенных акций. Остальные акционеры владеют 25% уставного Закон об АО также устанавливает другие случаи, когда акция не предоставляет право голоса и, соответственно, не является голосующей. Например, акция принадлежит учредителю, но полностью не оплачена (если иное не предусмотрено уставом АО). Данный способ является более простым по сравнению с методом расчета доли голосующих акций соответствует соотношению номинальной стоимости доли одного юридического лица в уставном капитале другого юридического лица. Пример Уставный капитал АО «Б» составляет 80 млн руб. Номинальная стоимость доли АО «А» составляет 20 млн руб. Соответственно, доля прямого владения АО «А» составляет: 20 млн руб.: 80 млн руб. х 100% = 25%. Доля такого участия может подтверждаться выписками из ЕГРЮЛ, копиями учредительных документов. Расчет доли, определяемой пропорционально количеству участников в другой организации (если долю голосующих акций (долю в уставном капитале) определить невозможно), — применимо для акционерной и долевой форм собственности. Ситуация, Пример Доля определяется пропорционально количеству участников общества:

|

|

2 |

Косвенное участие |

Для определения доли косвенного участия одной фирмы в другой сначала устанавливаются все Косвенное участие одной фирмы в другой может выступать в двух самостоятельных: последовательное косвенное участие и параллельное косвенное участие. |

Пример Размер доли участия организации А в организации В по сделкам, доходы по которым получены как до 01.01.2012, так и после, считаются следующим образом: 1. Определяется последовательность участия A-B-C-D. 2. Перемножаются доли прямого участия каждой предыдущей организации в каждой последующей: В случае если определено несколько независимых последовательностей участия одной компании в другой, производится суммирование Считается долю согласно алгоритму: 1. Выявляются две последовательности: A-B-C-D и A-E-D 2. Определяются доли прямого участия каждой предыдущей организации в каждой последующей по каждой последовательности: A-B-C-D — 50%, 90%, 75%; A-E-D — 75% и 25%. 3. Перемножаются доли внутри каждой последовательности и определяется результат по первой последовательности: 50 х 90 х 75 = 33,75%, по второй: 75 х 25 = 18,75% 4. Суммируются результаты: 33,75 + 18,75 = 52,5%. Это и есть доля косвенного участия организации А в организации D. Она превышает 25%. |

|

3 |

Наличие |

Собственные акции, приобретенные компанией не в связи с уменьшением ее уставного капитала, не учитываются при подсчете доли участия в ней другой компании для целей определения взаимозависимости, поскольку не являются голосующими, том числе не предоставляют права голоса, не учитываются при подсчете голосов, по ним не начисляются дивиденды и они должны быть реализованы по цене не ниже их рыночной стоимости не позднее одного года с даты их |

Пример АО «А» владеет 65% уставного капитала АО «Б». Оставшиеся 35% принадлежат непосредственно АО «Б». Для целей определения доли участия Аналогичное правило действует и в отношении долей ООО. |

|

4 |

«Перекрестное» участие компаний в капитале друг друга |

Перекрестное владение акциями определяется как совокупность корпоративных правоотношений, в |

Пример АО «А» создает АО «Б», акции которого оплачивает своими собственными. В итоге АО «Б» получает право собственности на акции АО «А». АО «А» получает в собственность акции АО «Б» по итогам регистрации эмиссии вновь создаваемого общества АО «Б». |

|

5 |

«Кольцевое» владение |

Кольцевое владение — ситуация, когда материнская компания владеет дочерними структурами, которые по цепочке контролируют крупные пакеты акций материнской компании. В случаях перекрестного или кольцевого владения (взаимного владения) порядок определения прямого (косвенного) участия в организации аналогичен порядку При этом необходимо математическое преобразование доли прямого участия одной компании в другой в следующем порядке: 1) определение доли косвенного участия фирмы в собственном капитале; 2) распределение данной доли на внешних собственников пропорционально их долям участия в капитале. В основе такого математического преобразования лежит формула геометрической прогрессии. |

Пример Формула геометрической прогрессии в данном случае выглядит следующим образом: Fdb = Sdb : (1 — Aab х Аbа), где Таким образом, фактическое участие организации D в капитале организации В составляет: 45% : (1 — 50% х 40%) = 56%. Доля косвенного участия организации D в капитале организации В составляет: 56 х 40 = 22,4%. |

Схема выявления бенефициарного владения

|

Организационно-правовая |

Источники информации |

Определение бенефициарного |

|

ООО |

1. Первичная верификация информации проводится через данные ЕГРЮЛ; 2. Раскрывается каждое юридическое лицо до физических лиц, владеющих в совокупности более 25% в УК. |

Физическое лицо, прямо или косвенно владеющее более 25 % в УК Общества. |

|

АО/ПАО |

1. Первичная верификация информации проводится через данные ЕГРЮЛ и выписку из реестра акционеров (актуальность — 30 дней с момента выдачи); 2. Раскрывается каждое юридическое лицо до физических лиц, владеющих в совокупности более 25% в УК. |

Физическое лицо, прямо или косвенно владеющее более 25 % в УК Общества. |

|

Клиент (в структуре клиента) |

1. Сведения об участниках отражены в выписке из торгового реестра/сертификате акционеров/реестре участников (актуальность реестра — 30 дней с момента выдачи), сертификатов -1 год); 2. Раскрывается каждое юридическое лицо до физических лиц, владеющих в совокупности более 25% УК. |

Физическое лицо, прямо или косвенно владеющее более 25 % в УК Общества. |

|

Скрытое бенефициарное владение (например, через договор займа, выпуск облигаций) |

1. Дополнительно запрашивается финансовая отчетность за последний отчетный период, документ анализируется на предмет наличия кредиторской задолженности в пользу третьих лиц, эти |

1. Физическое лицо, которое осуществляет контроль над действиями другого лица (например, через договор займа, выпуск облигаций). |

|

К скрытому бенефициарному владению также можно отнести сделки между близкими родственниками (к примеру сын по договору дарения переводит |

1. Фондирование счета другим лицом. В таком случае, бенефициарным владельцем признается тот, кто фондирует счет другого лица. |

1. Физическое лицо, которое осуществляет контроль над действиями другого лица (к пр. через фондирование). |

|

Траст |

1. Сведения об участниках траста отражаются в трастовом договоре и/или письме с пожеланиями по управлению активами; 2. Бенефициар определяется актом об учреждении траста. |

Физические лица (в т.ч. учредитель траста), компании и благотворительные учреждения, указанные качестве бенефициарных владельцев в акте об учреждении траста. |

|

Фонд |

1. Сведения об инвесторах фонда отражаются в реестре акционеров фонда |

Инвесторы фонда, отраженные в реестре акционеров. |

|

Инвестиционный фонд |

1. Сведения об инвесторах фонда отражаются в проспекте фонда и/или отдельном документе, регламентирующем сведения об инвесторах; 2. Инвестиционный фонд является имущественным комплексом пользование и распоряжение, которым осуществляются управляющей компанией в интересах инвесторов. |

Физическое лицо, имеющее более 10% |

|

Партнерство |

1. Сведения об участниках отражаются в договоре об |

Участники партнёрства, в пределах и |

Уставный капитал ООО — это условная сумма, выраженная в рублях, которую установили участники при учреждении или позже изменили. Если упростить, то уставный капитал показывает, сколько чистых активов должно быть у общества, и служит для распределения размера долей участников: сколько участник вложил в уставный капитал, такого размера и будет его доля.

Значение и функции уставного капитала организации

Распределительная. Уставный капитал показывает, кто и в каком размере владеет обществом. Например, учреждено ООО «Консалт», где уставный капитал 10 000 рублей. В ООО «Консалт» два участника: одному принадлежит доля номинальной стоимостью 7000 рублей, а другому — доля стоимостью 3000 рублей. Функция распределения заключается в том, что первому участнику будет принадлежать 70% голосов в компании, а второму — 30%. Нужно учитывать, что не всегда владение долей определяет объем прав. Иногда этот объем может быть изменен уставом или корпоративным договором.

Гарантийная. Много споров о том, выполняется ли эта функция на самом деле, но закон об ООО определяет уставный капитал общества как минимальный размер его имущества — чтобы в случае банкротства общества кредиторы могли получить свою часть. Смысл в том, что общество должно поддерживать чистые активы выше уставного капитала.

Размер чистых активов — разница между балансовой стоимостью всех активов и суммой долгов общества. Если стоимость чистых активов несколько лет меньше уставного капитала, то общество обязано либо уменьшить уставный капитал, либо ликвидироваться.

Репутационная. Вам предлагают услуги два контрагента: у одного уставный капитал 10 000 рублей, у другого — 500 000 рублей. Заключить договор со вторым кажется привлекательнее, но даже большой уставный капитал не гарантирует добросовестность контрагента.

Структура УК

Уставный капитал ООО состоит из долей участников. У каждой доли есть номинальная стоимость. Сумма номинальных стоимостей всех долей составляет уставный капитал.

Минимальный размер уставного капитала ООО

Уставный капитал общества должен быть не менее 10 000 рублей.

Виды уставного капитала

Уставный капитал можно оплатить деньгами, вещами, долями и акциями других хозяйственных товариществ и обществ, государственными и муниципальными облигациями, а также подлежащими денежной оценке исключительными, иными интеллектуальными правами и правами по лицензионным договорам.

Но минимальный размер уставного капитала должен быть оплачен деньгами. То есть если уставный капитал учреждаемого общества составляет 20 000 рублей, то 10 000 из них должны быть оплачены деньгами.

Срок оплаты уставного капитала при создании ООО

Уставный капитал должен быть оплачен в течение 4 месяцев с момента регистрации общества. До оплаты доли участник не может голосовать, если иное не предусмотрено уставом общества, но уже несет субсидиарную ответственность по обязательствам общества. Еще одно последствие несвоевременной оплаты — переход неоплаченной доли к обществу.

Внесение уставного капитала

Внесение уставного капитала на расчетный счет. Деньги можно внести на расчетный счет общества. Для этого в платежном поручении в назначении платежа нужно указать, что производится оплата доли в уставном капитале на основании решения об учреждении таким-то участником в таком-то размере.

Внесение уставного капитала через кассу. В этом случае генеральный директор общества выдает приходно-кассовый ордер. В назначении платежа указывается, какой учредитель и в какой сумме оплатил долю в уставном капитале.

Как оплатить уставный капитал имуществом. Учредители в протоколе и договоре об учреждении могут предусмотреть условие о внесении и размерах вкладов в уставный капитал неденежными средствами. Если такие условия есть, учредители единогласно утверждают денежную оценку имущества, вносимого в качестве вклада в уставный капитал. Такая оценка производится независимым оценщиком, а оценивать нужно любое имущество. После этого учредители должны передать обществу имущество по акту приема-передачи.

Уведомлять о внесении уставного капитала налоговую инспекцию или другие госорганы не нужно. Но хранить документы об оплате необходимо. Они могут понадобиться, например, при продаже доли

Доли участников в уставном капитале ООО

Номинальная и действительная стоимость долей в уставном капитале. Номинальная стоимость доли всегда рассчитывается на основе уставного капитала. Например, уставный капитал ООО — 10 000 рублей. Единственный учредитель решил продать 30% бизнеса за 500 000 рублей. Несмотря на то что фактические расходы нового учредителя составили 500 тысяч, юридически он получит номинальную долю, которая составит 30% от 10 000 рублей уставного капитала.

Есть еще одно понятие — действительная стоимость доли участника общества. Она соответствует части стоимости чистых активов общества, пропорциональной размеру доли.

Отчуждение доли в уставном капитале. Отчуждение доли — это переход доли или части доли в уставном капитале к одному или нескольким участникам общества либо к третьим лицам. Такой переход может осуществляться на основании сделки или в порядке правопреемства.

Продажа доли в уставном капитале. Порядок продажи во многом зависит от того, кому продается доля. Если другому участнику, то сделка проходит в общем режиме: заключается договор купли-продажи, затем регистрируются изменения в ЕГРЮЛ. Если доля продается третьему лицу, то нужно соблюдать преимущественное право покупки другими участниками или обществом, если это предусмотрено уставом. Иногда в уставе общества предусматривают и получение согласия других участников на продажу. Каждое изменение в составе участников или изменение размера долей нужно регистрировать в ЕГРЮЛ.

Дарение доли уставного капитала ООО. Дарение доли осуществляется на основании договора дарения. В таком случае не применяется правило о преимущественном праве. Этот вывод сделан в том числе Верховным судом РФ.

Иногда под видом дарения долю продают третьему лицу, чтобы не соблюдать преимущественное право. Такие сделки суды признают недействительными, о чем Верховный суд указал в п. 88 Постановления Пленума Верховного суда РФ от 23 июня 2015 г. № 25.

Изменения уставного капитала ООО

Увеличение уставного капитала. Есть два способа увеличения уставного капитала в ООО: за счет имущества общества и за счет дополнительных вкладов. В любом случае уставный капитал может быть увеличен только после его полной оплаты.

При увеличении уставного капитала за счет имущества общества участники и третьи лица не вкладывают дополнительные средства, но номинальная стоимость долей растет. При этом сумма, на которую увеличивается уставный капитал, не может превышать разницу между стоимостью чистых активов общества и суммой уставного капитала и резервного фонда общества (если он создан).

Например: в ООО два участника с равными долями. Номинальная стоимость каждой доли 5000 рублей, то есть уставный капитал составляет 10 000 рублей. Чистые активы ООО — 100 000 рублей, резервный фонд не создан. Уставный капитал можно увеличить на 90 000 рублей. При увеличении уставного капитала таким способом номинальная стоимость долей увеличивается пропорционально.

Увеличение уставного капитала за счет дополнительных вкладов подразумевает вложение имущества или денег участников или третьих лиц. В этом случае увеличение доли участника может быть пропорциональным или непропорциональным. Непропорциональное увеличение доли может быть, например, если участники установили соотношение между стоимостью дополнительного вклада участника общества и суммой, на которую увеличивается номинальная стоимость его доли. Кто-то внесет больше, кто-то меньше.

Уменьшение уставного капитала. Уменьшение возможно двумя способами: путем уменьшения номинальной стоимости долей всех участников общества в уставном капитале и (или) погашения долей, принадлежащих обществу.

Уменьшение уставного капитала общества путем уменьшения номинальной стоимости долей всех участников должно осуществляться с сохранением размеров долей всех участников общества. Выглядит это так: уставный капитал — 20 000 рублей, у двух участников доли по 10 000 рублей. Участники решили уменьшить уставный капитал на 10 000 рублей — теперь каждому будет принадлежать доля номинальной стоимостью 5000 рублей.

Где хранится уставный капитал

Уставный капитал — условная величина. Это не сумма на счете в банке и не конкретное имущество. Если количество денег на расчетном счете или в кассе меняется, меняется цена имущества, но на размер уставного капитала это никак не влияет.

Можно ли тратить уставный капитал ООО

Уставный капитал — это не заначка, которая лежит в стороне и которую нельзя использовать. Например, можно оплатить долю в уставном капитале деньгами на расчетный счет, а общество на эти деньги что-то купит. Главное, чтобы стоимость чистых активов общества не становилась меньше уставного капитала по окончании финансового года.

Уставный капитал при ликвидации компании

При ликвидации уставный капитал распределяется между участниками общества после выплат кредиторам. Если после расчетов с кредиторами остается имущество, то оно распределяется между участниками пропорционально их долям в уставном капитале.