Налоговая хранит сведения обо всех действующих юрлицах в реестре ЕГРЮЛ. Из реестра исключают всех, кто по подозрениям инспекторов не занимается бизнесом. Если ООО исключили после 30 июля 2017 года, директор и учредители иногда отвечают по оставшимся долгам личным имуществом. Это называется субсидиарной ответственностью. Рассказываем, при каких условиях её применяют, и приводим примеры, как не стоит избавляться от ненужной фирмы.

Что такое субсидиарная ответственность

По общему правилу директор и учредители не отвечают по долгам фирмы — ст. 2 Закона об ООО. У общества есть уставный капитал, деньги на счетах и имущество. Из этих источников фирма расплачивается с контрагентами. Это следует из ст. 3 Закона об ООО.

Бывает, что ООО исключили из реестра, а долги перед подрядчиками, поставщиками и арендодателями остались. В этом случае директор и учредители расплачиваются с контрагентами своими деньгами. Так работает субсидиарная ответственность — ст. 399 ГК РФ.

30 дней Эльбы в подарок

Оцените все возможности онлайн-бухгалтерии бесплатно

В каком случае директор и учредитель отвечают по долгам закрытого ООО

Налоговая признаёт организацию неработающей и исключает её из ЕГРЮЛ, если она в течение года не сдаёт налоговую отчётность и не пользуется расчётными счетами. Инспекторы получили такое полномочие, чтобы бороться с фирмами-однодневками — ст. 21.1 Закона о регистрации юрлиц.

Контрагенты имеют право взыскать оставшиеся долги с директора и учредителей. Единственное условие: долги возникли из-за их недобросовестных и неразумных действий — ч. 3.1 ст. 3 Закона об ООО и ст. 53.1 ГК РФ.

Ещё контрагенты вправе обратиться к так называемым контролирующим лицам — тем, кто фактически влият на решения ООО. Например, к реальному руководителю общества, который указывал номинальному директору, какие сделки заключать. Доказать, что человек является контролирующим лицом — сложно.

Если директор и учредитель — разные люди, но оба виноваты в долгах — перед контрагентами они отвечают солидарно. Контрагент может предъявить исполнительный лист любому из них и получить всю сумму. Обычно выбирают самого платёжеспособного должника. А должники потом разбираются между собой.

Что значит недобросовестно и неразумно

Недобросовестные и неразумные действия — это оценочные понятия.

Правило о субсидиарной ответственности руководителей и владельцев долей исключённого ООО заработало с 30 июля 2017 года. Практика по таким делам только формируется. Иногда арбитражные суды считают, что непредставление налоговой отчётности само по себе неразумно и недобросовестно. Это ведёт к принудительной ликвидации, из-за которой контрагент не может получить свои деньги. Бывает, судьи встают на сторону должника.

Вот по каким причинам иски контрагентов удовлетворяли:

— Директор и учредитель знали о долгах по судебным решениям, но не пытались рассчитаться, добросовестно ликвидироваться или объявить себя банкротом — дела № А05-2983/2018 и А05-1463/20185.

— Единственный учредитель и он же директор создал новое общество с созвучным названием. Всю деятельность стал вести через него, а старое бросил с долгами — дело № А55-32550/2018.

— Учредитель знад о долгах общества, но вышел из него и избрал номинального директора — дело № А33-16563/2018.

Недобросовестность и неразумность в суде доказывает контрагент, это его обязанность.

Как защититься от субсидиарной ответственности

Чтобы не рисковать личным имуществом, не стоит доводить фирму до принудительного исключения.

Гораздо лучше использовать законные методы: расплатиться с кредиторами и ликвидироваться, выйти из состава, продать долю, разобраться с недобросовестным партнером или уйти в банкротство.

К тому же у принудительной ликвидации будет ещё одно неприятное последствие, если фирма задолжала по налогам. Директору запретят занимать подобную должность на три года, а владельцу доли более 50 % — регистрировать новую компанию — ст. 23 Закона о регистрации юрлиц.

Посмотрите нашу подборку статей, они помогут найти безопасное решение.

Статья о ликвидации ООО

Статья о выходе из ООО и продаже доли

Статья об исключении участника

Если контрагенты всё-таки предъявили к вам иск по долгам старого ООО, найдите толкового юриста. Иногда достаточно прийти в суд и доказать, что долг возник, когда вы уже не имели никакого отношения к фирме.

Статья: 5 мифов о юристах

Статья актуальна на

25.05.2022

Федеральная налоговая служба (ФНС) может ликвидировать ООО, если оно более года не сдает отчетность, а по его счетам нет движения средств. Но чем грозит учредителям исключение из ЕГРЮЛ такой брошенной компании? Объясняет юрист и налоговый консультант Анна Максимова.

Основными причинами, заставляющими бизнесменов ликвидировать свои юрлица, как правило, не связаны с неудачами в делах. Ведь фирма — это лишь инструмент для ведения бизнеса. Как в ремесле, для вытачивания нужен рубанок, а для шитья — иголка, так и в бизнесе для разных задач используют разные фирмы. Поэтому если кто-то задумал одну из своих компаний закрыть, это еще не значит, что всему бизнесу конец. Просто в данном предприятии как в инструменте отпала необходимость, его нет смысла больше содержать — платить банку за обслуживание счетов, а бухгалтеру за подготовку и сдачу отчетности. Однако и сам процесс ликвидации — сложная, длительная, а порой и совсем недешевая процедура.

Нежелание проходить ликвидацию понятно. Когда принято решение отказаться от бизнеса или закрыть ненужное ООО или когда бизнес оказался неэффективным — вряд ли захочется снова тратить время и деньги. Проще рискнуть и бросить фирму в надежде на то, что налоговая сама ликвидирует такую фирму.

Но давайте разберемся, насколько это все-таки проще.

Начнем с предыстории

До 2017 года ФНС практически не обращала внимания на чистоту реестра, и некоторые фирмы висели в нем десятилетиями. Хотя уже давно не работали. Однако в конце 2016 года в законы об ООО и госрегистрации юрлиц и ИП были внесены поправки, которые положили начало «крестовому походу» на «брошенные» компании.

По официальным данным ФНС, в 2017 году исключено полмиллиона компаний, в 2018 более 330 тысяч компаний. В 2019 году 560 тысяч недействующих компаний, а также компаний с недостоверными сведениями в ЕГРЮЛ исключены в административном порядке. Для сравнения в 2016 году из ЕГРЮЛ было исключено только чуть больше 4 тысяч недействующих юридических лиц.

Как быстро налоговая исключает брошенные компании?

Однако исключение недействующих юридических лиц по-прежнему лишь право, а не обязанность налоговой. И несмотря на то, что в последнее время она достаточно активно чистит реестр, никто не может предугадать, как быстро налоговая закроет ООО.

Могу сказать лишь одно: минимум 12 месяцев компания не должна сдавать отчетность, чтобы ее признали недействующей. Не ждите, что ровно через год налоговая начнет исключать вашу компанию. На практике это случается тогда, когда у налоговой доходят руки до каждой конкретной компании. Плюс сама процедура длится от 4 месяцев.

Какие компании считаются брошенными?

Для того, чтобы налоговая могла исключить компанию из ЕГРЮЛ, одновременно должны присутствовать такие критерии:

- фирма не сдает отчетность в течение 12 месяцев;

- нет оборотов хотя бы по одному из счетов.

При этом у компании могут быть активы и деньги на счету, а также задолженности перед третьими лицами. Эти факторы не влияют на признание компании недействующей и как следствие на исключение из реестра.

Порядок действий ФНС при исключении недействующей фирмы:

- Налоговая принимает решение об исключении конкретной фирмы из ЕГРЮЛ.

- В течение трех дней она обязана опубликовать свое решение в журнале «Вестник государственной регистрации». Информация должна дополняться адресом, по которому можно будет отправить возражения об исключении компании из реестра. На отправку такого заявления у заинтересованных лиц есть 3 месяца с момента выхода статьи в Вестнике.

- Если в течение этих 3-х месяцев находятся лица, которые возражают против исключения компании из ЕГРЮЛ, то налоговая не имеет права исключать данную компанию из реестра.

- Если же возражений от заинтересованных лиц не поступило, то налоговая вносит запись о прекращении деятельности данной компании, в связи с исключением из ЕГРЮЛ как недействующей на основании пункта 2 статьи 21.1 Федерального закона от 8 августа 2001 года №129-ФЗ.

Неизбежные последствия исключения для учредителей с долей в уставном капитале более 50% и директоров — наложение ограничения на участие в юридических лицах.

Что же это значит?

Это значит, что учредители с долей более 50% и генеральные директоры компаний, исключенных из ЕГРЮЛ по решению налоговой и имевших на момент исключения задолженность перед бюджетом, в течение трех лет с момента исключения такой компании из ЕГРЮЛ не смогут стать учредителями и/или директорами при создании новых компаний и не смогут войти в состав участников и назначаться директорами действующих юрлиц.

Хочу обратить внимание, что с точки зрения буквы закона ограничение на участие будет только в том случае, если имелся долг перед бюджетом. Причем, долг этот может быть совсем символическим — даже 1 копейка уже будет считаться задолженностью, которая будет влиять на наложение данных ограничений. Если же компания была исключена, но долга перед бюджетом у фирмы не было, то ограничения для собственников быть не должно.

Но ситуации с отсутствием задолженностей почти не встречаются на практике, так как если компания перестала отчитываться, ей обязательно начислят штрафы за несдачу отчетности. Да и возникновение из ниоткуда пеней, думаю, никого из предпринимателей не удивит.

При этом один инспектор в частной беседе сообщил мне, что они ставят данные запреты всем участникам и директорам исключенных компаний, не разбираясь, есть ли реально у компании задолженность.

Если вы были участником и/или генеральным директором компании, которую налоговая исключила из ЕГРЮЛ, при этом свято верите в то, что у компании заложенности не было или просто сомневаетесь в том, есть у вас такие ограничения — можете проверить наличие ограничения на официальном сервисе ФНС «Прозрачный бизнес».

Дополнительные последствия исключения для учредителей, директоров и других контролирующих компанию лиц — субсидиарная ответственность.

Еще сложнее ситуация обстоит, если бросить решили компанию с приличной задолженностью, полагая, что нет компании — нет проблем, не нужно ничего возвращать.

Но не тут-то было.

С 1 сентября 2017 года были внесены поправки в закон о банкротстве и закон об ООО, которые позволили кредиторам компании предъявлять требование непосредственно к ее бывшему руководителю/собственнику даже после принудительного закрытия компании налоговым органом на протяжении трех лет, минуя процедуру банкротства брошенной компании.

Поэтому «бросание» компаний с задолженностью — самый быстрый и прямой путь к субсидиарной ответственности.

Как остановить исключение из реестра?

До 2017 года административное исключение из реестра могла остановить подача заявления в простой письменной форме самим юридическим лицом, кредитором или другим заинтересованным лицом. Особых требований к такому заявлению не было.

После 1 сентября 2017 года появилось специальное возражение заинтересованного лица относительно предстоящей государственной регистрации по форме P38001.

Заявление можно подавать в виде электронного документа, однако тогда должна быть электронная подпись.

Если же вы больше доверяете бумажным документам, то можете направить его почтой, подать лично заявителем или по доверенности. В этом случае заявление должно быть заверено нотариальной подписью.

Когда бросить компанию проще, чем закрывать

У меня в практике бывали ситуации, когда ко мне обращались собственники и генеральные директора компаний, которые уже давно не сдают отчетность, но, тем не менее, до сих пор не исключены из ЕГРЮЛ.

Также неоднократно ко мне обращались пенсионеры-владельцы ООО, открытые в далекие 90-е. Из-за того, что они значатся генеральными директорами в компаниях, им не начисляется надбавка к пенсии, которая положена всем неработающим пенсионерам.

Они бы и рады добровольно ликвидироваться, но для этого им нужно сдать всю отчетность за много лет и уплатить все штрафы, совсем немалые. Если говорить точнее, то минимум 20 тысяч рублей за каждый год. Это не считая работы бухгалтеров, которые помогут сдать отчетность, и юристов, которые проведут добровольную ликвидацию. В итоге получается довольно крупная сумма денег.

Что важно: эти люди не планируют вести бизнес в дальнейшем. А нынешняя фирма не нужна ни самим основателям, ни их наследникам.

Так как иная бизнес-деятельность не планируется, а о субсидиарной ответственности тут говорить не приходится, в таких случаях проще бросить компанию, чем заниматься ее ликвидацией.

Подводим итоги

Как мы видим, возможностей «оставить все как есть, понадеявшись на случай судьбы», все меньше. Конечно, налоговая может самостоятельно закрыть компанию, но велики риски, что придется отвечать по обязательствам.

ФНС активно подводит предпринимателей к законным способам исключения из ЕГРЮЛ — банкротству и ликвидации. Поэтому если компания приносит сплошные огорчения и вы не видите методов улучшения ситуации, я советую не оставлять ситуацию на самотек, а выбрать наиболее подходящий способ закрытия юридического лица.

Если вы заметили опечатку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Всем понятны причины, по которым собственник стремится избавиться от ставшего ненужным бизнеса. Но иногда закрытие происходит не по его желанию, а по воле контролирующих органов.

В конце 2016 года в федеральные законы от 08.08.2001 N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (далее — Закон о регистрации) и от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью» (далее — Закон об ООО) были внесены поправки. По большей части они вступили в силу с 28 июня 2017 г., а некоторые из них – с 1 сентября 2017 г. Покидая «тонущее» юридическое лицо, нужно учитывать то, как ФНС будет исключать его из реестра и какие могут быть негативные последствия.

Содержание

- В каких случаях юрлицо исключается из ЕГРЮЛ

- Когда налоговая запустит процедуру ликвидации юрлица

- Можно ли исключить из ЕГРЮЛ, если есть долги

- Как происходит исключение юрлица из реестра

- Как остановить исключение из реестра

- Последствия исключения из реестра

В каких случаях юрлицо исключается из ЕГРЮЛ

Из реестра исключается недействующее лицо. Таким оно является, если в течение последних 12 месяцев:

- не представляло отчетности по налогам и сборам;

- не осуществляло операции хотя бы по одному банковскому счету.

Требуется одновременное наличие двух этих признаков (п. 2 ст. 21.1 Закона о регистрации ). Если фирма не отчитывается, но есть движения по счету, либо, наоборот, счета замерли, но нулевая отчетность сдается, — исключить из реестра нельзя.

С 1 сентября 2017 г. добавлено еще два случая, когда возможно исключение (п. 5 ст. 21.1 Закона о регистрации).

- При невозможности ликвидации ввиду отсутствия средств на необходимые для этого расходы и невозможности возложить эти расходы на учредителей (участников). В Гражданском кодексе РФ эта норма уже была закреплена. В Законе о регистрации ее явно не хватало. Очевидно, данный механизм еще будет прорабатываться на уровне налоговой службы. Потребуется некое уведомление со стороны участников, в котором они должны будут изложить нежелание поддерживать юридическое лицо функционирующим и одновременно обосновать неготовность взять на себя расходы по ликвидации. На практике нередко встречались неофициальные обращения к налоговикам с просьбой ускорить исключение недействующего общества. В нововведении можно разглядеть попытку уменьшить коррупционную составляющую рассматриваемой процедуры.

- При наличии в ЕГРЮЛ сведений, в отношении которых внесена запись об их недостоверности, в течение более чем шести месяцев с момента внесения такой записи. Еще один способ борьбы с покупными адресами и «неживыми» директорами.

Если у налогового органа есть сведения о том, что в отношении юридического лица возбуждено дело о банкротстве или введена одна из банкротных процедур, решение о предстоящем исключении из реестра не принимается (эта новелла — ответ законодателя на постановление Конституционного Суда РФ от 18.05.2015 № 10-П).

Если же регистрирующий орган примет указанное решение и лишь потом узнает об инициированном банкротстве, юридическое лицо не будет исключено из реестра.

Когда налоговая запустит процедуру ликвидации юрлица?

До сих пор можно было ответить на этот вопрос так: когда дойдут руки до вашей неработающей компании. Требовалось на это порою до четырех лет. Теперь же, как мы отметили выше, появилась возможность ускорить процесс.

В ожидании прекращения юридического лица руководитель рискует сполна набрать административных штрафов. Например, по ст. 119, 126 Налогового кодекса РФ, ст. 13.19, 15.5 КоАП РФ.

В любом случае, прежде чем все бросать на самотек, желательно закрыть счета, погасить долги и провести сверки.

Можно ли исключить из ЕГРЮЛ, если есть долги?

Да, регистрирующий орган может исключить из реестра лицо, имеющее задолженность. При этом долг перед бюджетом налоговая может расценить как безнадежный к взысканию. Что касается остальных обязательств, то тут все зависит от инициативности и расторопности кредиторов. Они либо остановят начатый налоговой службой процесс, либо нет.

Как происходит исключение юрлица из реестра?

Выявив наличие оснований для исключения из ЕГРЮЛ, регистрирующий орган принимает решение о предстоящем исключении.

В течение трех дней с момента принятия такое решение публикуется в Вестнике государственной регистрации. Проверить, не начался ли административный процесс исключения из реестра в отношении вашей компании или контрагента, можно на сайте вестника.

Одновременно с решением будут опубликованы сведения о том, как и куда подавать свои возражения по поводу грядущего исключения из реестра.

Если в течение трех месяцев с момента публикации от заинтересованных лиц не поступят заявления, юридическое лицо будет исключено из ЕГРЮЛ.

Как остановить исключение из реестра?

Согласно действующей редакции закона подача заявления самим юридическим лицом, кредитором или иным заинтересованным лицом делает невозможным административное исключение из реестра. Никаких требований к такому заявлению не предъявляется.

С 1 сентября 2017 г. остановить запущенный механизм стало сложнее (см. п. 4 ст. 21.1 Закона о регистрации).

Во-первых, содержание заявления. Оно должно быть мотивированным. Таким образом, подразумевается, что неубедительное возражение не будет принято налоговой службой во внимание.

Во-вторых, форма заявления. Она будет утверждена отдельно.

В-третьих, способ подачи. Теперь, если подавать заявление в форме электронного документа, то с электронной подписью. Если же почтой, то с заверенной нотариально подписью. При непосредственном представлении документов нужно предъявить документ, удостоверяющий личность. Представитель же (не руководитель) дополнительно прилагает нотариально удостоверенную доверенность или ее нотариальную копию.

Если все перечисленные требования и трехмесячный срок соблюдены, юридическое лицо из реестра исключено не будет.

Альтернативный вариант – начать банкротство.

Последствия исключения из реестра

Прекращение лица и обязательств

В целом последствия исключения недействующего лица аналогичны последствиям ликвидации (ст. 64.2 ГК РФ). В ЕГРЮЛ вносится запись с указанием способа прекращения.

Обязательства юридического лица прекращаются. Если только не встает вопрос о субсидиарной ответственности.

Субсидиарная ответственность

Еще одна новелла, вступившая в силу с 28 июня 2017 г. Ранее участники и руководители ООО, а также лица, способные давать им указания, могли быть привлечены к субсидиарной ответственности по обязательствам этого общества только в рамках процедуры банкротства. Теперь в силу п. 3.1 ст. 3 Закона об ООО это возможно и после административного исключения из ЕГРЮЛ.

Критерий: неисполнение обязательства общества обусловлено тем, что перечисленные лица действовали недобросовестно или неразумно. Речь при этом идет о любых обязательствах, сохранившихся на момент исключения. Уйти от долгов, просто забыв про общество, уже не получится.

На акционерные общества новое правило не распространяется.

Распределение имущества

Даже у недействующей компании может обнаружиться имущество. Либо участники о нем действительно забыли. Либо они сознательно выжидали, когда налоговая сделает свое дело, чтобы уже без кредиторов поделить остатки. Впрочем, забрать себе то, что принадлежало юридическому лицу, получается не всегда.

В некоторых регионах суды признают право собственности за участниками. В других – отказывают в иске, ссылаясь на необходимость использовать процедуру, предусмотренную п. 5.2 ст. 64 ГК РФ. А это значит — отдельное судебное разбирательство с назначением арбитражного управляющего и привлечением всех возможных кредиторов прекратившегося юридического лица. Подано такое требование может быть в течение пяти лет с момента исключения из реестра.

Таким образом, если прекратить сдавать налоговую отчетность, то ИФНС ликвидирует организацию по своему решению в течение 12 месяцев.

Компания ликвидирована. Продолжают ли собственники и руководители отвечать по ее долгам?

Скажем сразу: ответить на подобный вопрос «да» или «нет» однозначно нельзя. Строго говоря, ликвидация организации без правопреемства (не слияние, не разделение, не присоединение) — это ее «смерть», «наследников» нет, взыскать долг невозможно. Но все зависит от ситуации и обстоятельств, в том числе от того, на каком этапе ликвидации находится юридическое лицо

Если процесс только идет

Предположим, фирма находится в процессе ликвидации. В таком случае взыскать долг можно, подав соответствующее требование ликвидационной комиссии или ликвидатору. Возможный отказ обжаловать в суд (ст. 64.1 ГК).

При этом некоторые суды считают, что можно сразу обращаться в суд, без обращения к ликвидатору (см., в частности постановление АС Западно-Сибирского округа от 07.02.2022 № Ф04-6073/2020), а другие полагают, что досудебный порядок обязателен (пример — постановление АС Московского округа от 24.03.2021 № Ф05-6138/2021).

Сопровождение банкротства юридических лиц экспертами КСК Групп. Сохранение прав на максимум активов, реструктуризация управления, устранение налоговой нагрузки и другие решения в интересах банкрота. Цивилизованная ликвидация.

Если процесс ликвидации завершен

Формально взыскать долг нельзя, можно лишь поставить вопросы о (ст. 64, 64.1 ГК):

- распределении имущества, обнаруженного после ликвидации;

или

- взыскании убытков с ликвидаторов.

Не так давно ВС принял акт (от 04.05.2022 № 305-ЭС21-20375), который дарит надежду кредиторам ликвидированных должников.

Кредитор получил письмо о ликвидации ООО, а затем узнал, что на счетах ликвидированной фирмы было достаточно денег для того, чтобы рассчитаться с ним. Кредитор обратился в суд с просьбой назначить процедуру распределения обнаруженного имущества ликвидированного юридического лица.

Судебного решения, подтверждающего долг контрагента, у него не было, поэтому все три инстанции отказали ему в притязаниях. К тому же возник вопрос о том, почему он, кредитор, не возражал относительно решения о предстоящем исключении ООО из ЕГРЮЛ?

Однако ВС встал на сторону кредитора, указав, что он должен был доказать:

- свою заинтересованность как лица, наделенного правом инициировать процедуру распределения обнаруженного имущества;

- наличие имущества у ликвидированной фирмы;

- наличие у неё же неисполненного обязательства.

Закон не устанавливает, что право на подачу заявления есть только у того лица, чью заинтересованность подтвердил суд в своем решении. Кредитор представил договор аренды, акты и документы о признании долга, этого достаточно.

Тот факт, что кредитор не выступал против исключения из ЕГРЮЛ, не говорит о его недобросовестности и не мешает тому, чтобы назначить распределение. С заявлением о распределении можно обратиться в течение пяти лет с момента внесения в ЕГРЮЛ сведений о прекращении юридического лица (п. 5.2 статьи 64 ГК).

Директор ликвидированного юрлица по долгам не отвечает?

Взыскать долг ликвидированного юрлица с его директора без подтверждения вины последнего нельзя, если ликвидация общества не связана с банкротством.

Исключение недействующего общества из ЕГРЮЛ по решению ИФНС не свидетельствует о виновности гендиректора, т. е. недобросовестность его действий не доказана (определение ВС от 22.12.2020 № 66-КГ20-10-К8).

Хотя если кредитору — юридическому лицу удастся доказать, что непогашенный долг — это результат противоправного поведения руководства (и, вообще, любого контролирующего должника лица, КДЛ), то взыскание долга вполне возможно (см. постановление КС от 21.05.2021 № 20-П).

Заметим, что если кредитор — частное лицо, то уже руководитель (КДЛ), может быть обязан доказывать правомерность своих действий — об этом говорится в этом же постановлении КС, п. 3.2.

Защита личных активов от специалистов КСК Групп – лучшая гарантия того, что вам не придется погашать долги фирмы за свой счет.

Когда КДЛ все-таки ответит по долгам

Если будут вскрыты:

- признаки недобросовестности и неразумности, перечисленные в п. 2 и 3 постановления Пленума ВАС от 30.07.2013 № 62,

- причинно-следственная связь между поведением ответчика и обстоятельствами неисполнения фирмой обязательства,

то шансы кредитора на успех весьма велики, и судебная практика эти тезисы подтверждает.

Самый простой и распространенный пример: неподача заявление на банкротство.

Кредитор вправе обратиться в суд с заявлением о привлечении к субсидиарной ответственности руководителя ликвидируемого должника, если, в частности, еще до назначения ликвидатора была установлена недостаточность стоимости имущества должника для удовлетворения требований кредиторов, а руководитель не подал в арбитражный суд заявление о признании должника банкротом.

В таком случае гарантировано применение императива п. 2 ст. 226 Закона о банкротстве (как раз о том, что КДЛ несут субсидиарную ответственность за неудовлетворенные требования кредиторов по денежным обязательствам). Причем и завершение конкурсного производства не освобождает руководителя от ответственности, поскольку в силу закона требование к нему подлежит продаже на торгах.

Различные типы кредиторов вправе подать заявление о привлечении к субсидиарной ответственности можно также после:

- возбуждения банкротного дела (на любой стадии);

- прекращения банкротного производства в рамках рассмотрения обоснованности требований заявителя о признании должника банкротом;

- завершения конкурсного производства или прекращения банкротства в связи с отсутствием средств на возмещение расходов по данному процессу;

- возвращения заявления уполномоченного органа о признании должника банкротом или прекращения производства по делу о банкротстве из-за отсутствия средств на возмещение расходов по банкротству.

В заключение отметим: дискуссию о том, когда и при каких обстоятельствах собственники и (или) руководство отвечают (не отвечают) по долгам ликвидированного юридического лица, можно вести практически бесконечно.

В любом случае победу одержит тот, у кого юрист лучше. И это как раз бесспорно.

Ликвидация ООО ФНС выполняется в том случае, если деятельность компании велась с нарушением законодательства или не велась вовсе. В этой статье читатель найдет информацию о порядке ликвидации ООО по инициативе налоговой, а также об особенностях осуществления этой процедуры на практике.

Ликвидация ООО по решению налогового органа (налоговых инспекций): причины

Причинами для ликвидации ООО по инициативе налогового органа являются:

- непредоставление отчетных документов в контролирующие органы и отсутствие операций на банковских счетах организации в течение 12 месяцев, предшествующих моменту инициирования ФНС процедуры упразднения компании (п. 1 ст. 21.1 закона «О государственной регистрации…» от 08.08.2001 № 129-ФЗ);

- допущенные при регистрации ООО нарушения законодательства (подп. 1 п. 3 ст. 61 ГК РФ);

- отсутствие у юрлица лицензии на осуществление определенного вида деятельности (подп. 2 п. 3 ст. 61 ГК РФ);

- неоднократное нарушение обществом требований действующего законодательства (подп. 3 п. 3 ст. 61 ГК РФ);

- ряд иных оснований.

Ликвидация ООО во внесудебном порядке осуществляется лишь при возникновении обстоятельств, предусмотренных п. 1 ст. 21.1 закона 129-ФЗ, — во всех остальных случаях ФНС может выступать инициатором возбуждения судебного производства, направленного на упразднение компании.

Процедура ликвидации ООО ИФНС во внесудебном порядке

Последовательность действий, осуществляемых налоговой службой с целью упразднения юрлица, определена положениями пп. 3 и 4 ст. 21.1 закона 129-ФЗ, в соответствии с которыми она выглядит следующим образом:

- ФНС принимает решение об исключении фирмы из ЕГРЮЛ в связи с признанием ее недействующей.

- Решение публикуется в журнале «Вестник государственной регистрации», причем публикацию необходимо осуществить в течение трех дней с момента его принятия.

- Одновременно с обнародованием принятого решения налоговый орган должен опубликовать информацию о порядке получения заявлений от кредиторов предприятия, права и интересы которых могут быть затронуты в результате упразднения фирмы.

- Принимаются заявления от кредиторов и иных контрагентов предприятия. Процедура осуществляется в течение трех месяцев с момента публикации соответствующего уведомления в органах печати. В том случае, если подобные заявления были направлены в адрес налогового органа, решение об исключении компании из ЕГРЮЛ не принимается, а ликвидация общества осуществляется в порядке, предусмотренном ст. 61 ГК РФ.

Ликвидация ООО по решению суда

Инициируемая налоговой процедура ликвидации юрлица в судебном порядке состоит из следующих этапов:

- Представитель государственного органа направляет в Арбитражный суд исковое заявление с требованием о ликвидации общества. К нему должен быть приложен пакет документов, подтверждающих обоснованность инициативы налоговой.

- Арбитраж осуществляет проверку компании на наличие признаков, позволяющих присвоить ей статус недействующей (п. 7 постановления Пленума Высшего Арбитражного суда РФ «О некоторых…» от 30.07.2013 № 61).

- Создается ликвидационная комиссия, которая в соответствии с положениями ст. 63 ГК РФ публикует в журнале «Вестник государственной регистрации» сведения о грядущем упразднении компании, а также уведомляет о данном факте кредиторов предприятия.

- После окончания срока, предоставленного кредиторам для выдвижения финансовых требований (в соответствии с абз. 1 п. 1 ст. 63 ГК РФ он может составлять два и более месяца), составляется промежуточный ликвидационный баланс.

- Если имеющихся у предприятия средств достаточно для того, чтобы удовлетворить все предъявленные к нему требования, долги погашаются, ликвидационная комиссия составляет ликвидационный баланс и передает его в налоговую, после чего в ЕГРЮЛ вносится запись о прекращении существования юрлица.

- Если же собственных средств компании не хватает на оплату всех имеющихся у нее задолженностей, процедура ликвидации осуществляется посредством присвоения компании статуса банкрота в порядке, предусмотренном положениями закона «О несостоятельности…» от 26.10.2002 № 127-ФЗ.

Итоги

Итак, принудительная ликвидация ООО налоговой может осуществляться как во внесудебном, так и в судебном порядке. В первом случае основанием для упразднения общества становится фактическое отсутствие деятельности, а во втором — грубые и неоднократные нарушения действующего законодательства.

«Ликвидировать, нельзя помиловать», – именно так, кажется, думают юристы, когда принимают решение об исключении компаний из списка ЕГРЮЛ. Но на самом деле тут работают простые и понятные механизмы.

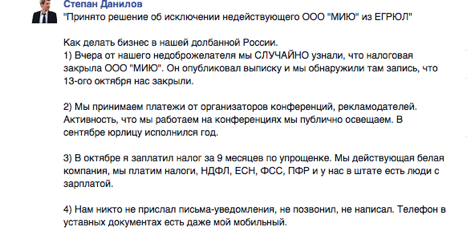

Сегодня в «Дневнике ЕВА» юридическая компания «Зарцын и партнеры» рассказывает, как не исчезнуть из ЕГРЮЛ и что делать, если это все-таки произошло.

В последнее время участились случаи ликвидации юридических лиц по решению налогового органа без суда и следствия.

Вот и недавний пост Степана Данилова, основателя «МИЮ», тому подтверждение:

Судя по комментариям к посту, мало кто знает о том, что налоговый орган имеет право ликвидировать компанию. И уж совсем мало кто знает, что с этим делать.

Давайте попробуем разобраться, как все обстоит на самом деле и как избежать исключения вашей компании из ЕГРЮЛ.

Что говорит закон

Для начала посмотрим, что об этом говорит законодательство Российской Федерации.

Нужна консультация? Проверенные юристы в B2B магазине RusbaseСогласно Федеральному закону от 08.08.2001 № 129-ФЗ (ред. от 13.07.2015) «О государственной регистрации юридических лиц и индивидуальных предпринимателей», статье 21.1, исключение юридического лица из единого государственного реестра юридических лиц по решению регистрирующего органа допускается при наличии совокупности следующих признаков:

- Непредставление бухгалтерской и налоговой отчетности в течение 12 месяцев до принятия налоговым органом решения об исключении из ЕГРЮЛ;

- Отсутствие операций по банковским счетам юридического лица.

Соответственно, при наличии одновременно обоих указанных признаков недействующего юридического лица налоговый орган имеет право принять решение об исключении из ЕГРЮЛ. Решение должно быть составлено по форме, утвержденной приказом ИФНС.

Налоговый орган обязан в течение трех дней с даты принятия решения об исключении сведений о юридическом лице из ЕГРЮЛ опубликовать текст этого решения в журнале «Вестник государственной регистрации».

В такой публикации должны содержаться сведения о порядке и сроках направления заявлений недействующим юридическим лицом, кредиторами или иными заинтересованными лицами с указанием адреса, по которому могут быть направлены заявления кредиторов или иных заинтересованных лиц.

Если в течение трех месяцев со дня опубликования решения о предстоящем исключении в налоговый орган не поступили заявления от заинтересованных лиц, то недействующее юридическое лицо подлежит исключению из ЕГРЮЛ.

Получается, что стоит периодически проверять «Вестник государственной регистрации» на наличие публикаций о вашей компании – чтобы потом исключение не стало сюрпризом.

Нормы ГК РФ разграничивают исключение из ЕГРЮЛ и процедуру ликвидации по решению учредителей. Исключение из ЕГРЮЛ применяется только в отношении недействующих юрлиц при надлежащем подтверждении отсутствия какой-либо деятельности.

Пунктом 9 статьи 22 ФЗ от 08.08.2001 № 129-ФЗ предусмотрено: споры, возникающие в связи с исключением недействующего юридического лица из ЕГРЮЛ, рассматриваются арбитражными судами в соответствии с Арбитражным процессуальным кодексом РФ (АПК РФ).

В соответствии с ч. 1 ст. 198 АПК РФ, граждане, организации и иные лица вправе обратиться в арбитражный суд с заявлением о признании недействительными незаконных решений государственных органов, если полагают, что оспариваемое решение не соответствуют закону или иному нормативно-правовому акту и нарушают их права и законные интересы в сфере предпринимательской и иной экономической деятельности, незаконно возлагают на них какие-либо обязанности, создают иные препятствия для осуществления предпринимательской и иной экономической деятельности.

В соответствии с п. 6 Постановления Пленума Верховного Суда РФ и Пленума ВАС РФ от 01.07.1996 № 6/8, основанием для приятия решения являются следующие факторы:

- Несоответствие решения государственного органа закону или иному правовому акту. Для отмены решения необходимо обосновать и доказать отсутствие признаков недействующего юридического лица;

- Нарушение указанным актом гражданских прав и охраняемых законом интересов гражданина или юридического лица, обратившихся в суд с соответствующим требованием. Юридическое лицо, исключенное из ЕГРЮЛ как недействующее, должно указать, что нарушение его прав и законных интересов выражается в следующем: оспариваемым решением налогового органа или в результате оспариваемых действий налогового органа в силу п. 3 ст. 49 ГК РФ прекращена правоспособность заявителя как юридического лица.

На сегодняшний день уже достаточное количество юридических лиц воспользовались своим процессуальным правом на обжалование решений налоговых органов.

По теме: Больше не нужно предоставлять выписки из ЕГРЮЛ и ЕГРИП

Рассмотрим пример:

Постановление ФАС Московского округа от 02.04.2008 № КГ-А40/2323-08. В суде рассматривалось дело об обжаловании Обществом с ограниченной ответственностью исключения в административном порядке из сведений ЕГРЮЛ как недействующего. Налоговый орган исключил ООО из ЕГРЮЛ несмотря на то, что после публикации решения о предстоящем исключении единственный участник принял решение о продолжении деятельности общества, изменении основного вида деятельности, утверждении новой редакции устава. Однако, поскольку эти действия не несут правовых последствий в соответствии с положениями ст. 21.1 Закона № 129-ФЗ, налоговый орган исключил недействующее юридическое лицо из ЕГРЮЛ. Арбитражный суд установил: оспариваемые действия регистрирующего (налогового) органа соответствуют закону и не нарушают права и законные интересы заявителя. На основании вышеизложенного суд принял решение об отказе в удовлетворении заявленного требования, то есть, подтвердил правомерность действий регистрирующего (налогового) органа.

Из вышесказанного можно сделать следующий вывод: для того, чтобы ваша компания не оказалась в списке «недействующих», необходимо своевременно сдавать бухгалтерские отчеты и проводить хотя бы минимальные операции по банковским счетам. Это поможет поддерживать на плаву вашу «спящую» компанию.

А если решение налоговым органом уже принято – остается одна дорога, в суд.

По теме: «Uber не несет никакой̆ ответственности»

Фото на обложке: Shutterstock.

Можно ли привлечь к субсидиарной ответственности контролирующих лиц компании, которые бросили фирму с долгами, а ее потом исключили из ЕГРЮЛ? Иногда так можно, если именно контролирующие лица виноваты, что кредиторам не заплатили. Такие разъяснения дала экономколлегия в одном из недавних дел. Исключение юрлица из ЕГРЮЛ – это далеко не редкий, но тем не менее бездейственный способ «списать» задолженность, комментирует Артем Антонов из юрфирмы

Федеральный рейтинг.

группа

Международные судебные разбирательства

группа

Санкционное право

группа

Арбитражное судопроизводство (крупные коммерческие споры — high market)

группа

Банкротство (споры high market)

группа

Международный арбитраж

Профайл компании

. Бросить компанию с долгами и ждать ее ликвидации по решению налогового органа не только невыгодно, но и опасно, подчеркивает Тимур Баязитов из юрфирмы

Федеральный рейтинг.

группа

Банкротство (реструктуризация и консалтинг)

13место

По выручке на юриста

25-26место

По количеству юристов

27место

По выручке

Профайл компании

.

В деле, которое дошло до Верховного суда, фигурировало ООО «Виолет», которое занималось продажей бижутерии. Компания принадлежала Амине Хабибуллиной, гендиректором выступал ее сын Марат. Как следует из объяснений представителя в суде, Хабибуллины арендовали площадь в торговом центре у «Юнайт-Девелопмент», но продажи «не пошли». Бизнес не приносил прибыли, поэтому точку решено было закрыть. В ВС представитель пояснил, что компания расплатилась с контрагентами и ей дали выехать из ТЦ. На тот момент никаких претензий не было, указал он. Но потом оказалось, что фирма недоплатила арендные платежи – 780 000 руб. Эти деньги кредитор взыскал через суд (дело № А65-18381/2017), но получить их не удалось. Компанию «Виолет» исключили из ЕГРЮЛ по решению налоговой, а исполнительное производство прекратили. Кредитор безуспешно пытался обжаловать решение ФНС, после чего пошел другим путем. Он обратился в суд, чтобы взыскать сумму долга с владельца и директора ликвидированной компании через институт субсидиарной ответственности.

Закрыть невыгодный бизнес

«Юнайт-Девелопмент» просил взыскать долги с контролирующих лиц, ссылаясь на недобросовестное и неразумное поведение ответчиков: они нарушили налоговое законодательство, не отправляли отчетность и сведения по банковским счетам, что и повлекло за собой ликвидацию компании. Из-за этого кредитор не смог получить свои деньги. Суд согласился с этим доводом и удовлетворил иск. Апелляция с кассацией с этим согласились.

Директор «Виолет» оспорил эти решения в экономколлегии. В частности, он не видел ничего недобросовестного в том, чтобы закрыть невыгодный бизнес. А в деле не доказано, что именно в результате действий контролирующих лиц стало невозможно расплатиться с кредитором. Экономколлегия рассмотрела эту жалобу и отправила спор на новое рассмотрение (как прошло заседание, читайте в материале «Экономколлегия решила, возможна ли «субсидиарка» за исключение из ЕГРЮЛ»). Свои мотивы судьи объяснили в опубликованном определении.

Само по себе исключение юридического лица из ЕГРЮЛ в результате действий или бездействия (нет отчетности или движений по счетам) – это еще не повод привлечь к субсидиарной ответственности, указала коллегия под председательством Елены Золотовой. Чтобы наказать контролирующих лиц, необходимо, чтобы их неразумные или недобросовестные действия или бездействие привели к невозможности рассчитаться с кредиторам, то есть фактически довели до банкротства. А в этом нижестоящие инстанции не разбирались, говорится в определении.

Там напоминается, что привлечение к субсидиарной ответственности контролирующих лиц – это исключительная мера. Здесь судам необходимо принимать в расчет имущественную обособленность юрлица, его самостоятельную ответственность, широкую свободу деловых решений учредителей, участников и так далее, указали судьи экономколлегии. Этим займется Арбитражный суд Республики Татарстан при новом рассмотрении дела.

Осторожный подход

Экономколлегия подчеркнула исключительность механизма субсидиарной ответственности, это осторожная позиция, комментирует управляющий партнер юрфирмы

Федеральный рейтинг.

группа

ВЭД/Таможенное право и валютное регулирование

группа

Комплаенс

группа

Разрешение споров в судах общей юрисдикции

группа

Трудовое и миграционное право (включая споры)

группа

Корпоративное право/Слияния и поглощения (mid market)

группа

Частный капитал

Сергей Водолагин. ВС, отправляя дело на новое рассмотрение, хочет, чтобы был установлен конкретный факт: привели ли неразумные и недобросовестные действия контролирующих лиц к невозможности исполнить обязательства, разъясняет Водолагин.

Верховный суд пытается сбалансировать жесткий подход некоторых судов к субсидиарной ответственности, согласен с коллегой партнер АБ

Федеральный рейтинг.

группа

Семейное и наследственное право

группа

Банкротство (споры mid market)

группа

Частный капитал

Профайл компании

Константин Савин. С выводами экономколлегии он согласен, но ратует за более строгий подход.

Исключение из реестра недействующей компании с долгами не является нормальным. Это должно отражаться на процессуальных аспектах. Например, на перераспределении бремени доказывания.

Партнер АБ

Федеральный рейтинг.

группа

Семейное и наследственное право

группа

Банкротство (споры mid market)

группа

Частный капитал

Профайл компании

Константин Савин

Еще один вопрос, на котором не остановился Верховный суд, – это возможность применения по аналогии к «субсидиарке» по корпоративным основаниям норм гл. III.2 закона о банкротстве (об ответственности руководителя должника и других лиц в деле о банкротстве), продолжает Савин. Если в налоговую не предоставляется бухгалтерская отчетность, то это должно приравниваться к тому, что ее нет, и презюмировать причинно-следственную связь между невыплаченным долгом и действиями (бездействием) контролирующего лица, предлагает Савин.

- Экономколлегия ВС