Один из главных кошмаров инвестора — увидеть однажды новость о банкротстве компании, в которую вложил немало средств. Объясняем, что будет происходить с ее акциями

В начале декабря Центробанк приостановил лицензии крупной страховой компании «АСКО-Страхование» и назначил в ней временную администрацию. Это был третий по стажу страховщик России, работавший с почти 3 млн клиентов.

Временная администрация пока не дала ответа на вопрос, что ждет дальше компанию: появится на ее основе новый игрок или «АСКО» ждет ликвидация и банкротство. Последнее может взволновать инвесторов компании: акции «АСКО-Страхование» торговались на Мосбирже, однако 3 декабря площадка прекратила торги ими в связи с отзывом лицензии у страховой компании.

Банкротство может случится как с российской, так и с зарубежной компанией — например, 29 июня 2020 года заявку на банкротство подал крупнейший американский добытчик сланцевой нефти Chesapeake Energy.

Его акции, в июне пережившие спекулятивный взлет на 181%, рухнули столь же резко, после чего Нью-Йоркская фондовая биржа приостановила торги ими и запустила процедуру делистинга. Бумаги нефтяной компании обращались также и на СПБ Бирже, поэтому в неприятную ситуацию попали многие российские инвесторы.

Нюансы банкротств российских и американских компаний могут существенно различаться. Рассказываем, что обычно происходит с акциями компаний-банкротов.

Впервые текст опубликован 30 июня 2020 года.

Банкротство не всегда означает ликвидацию компании

Само по себе заявление о банкротстве, особенно в США, еще не обязательно означает крах бизнеса. В большинстве случаев руководству удается договориться о реструктуризации долга с кредиторами, поглощении или иных действиях, которые могут вернуть компанию к жизни.

В частности, глава 11 Кодекса США о банкротстве позволяет компании продолжать деятельность, привлекать финансирование и реструктуризовать долговые обязательства. В некоторых случаях

ценные бумаги

компании не аннулируются и продолжают обращаться на фондовых биржах.

«Например, в январе 2019 года PG&E Corporation подала заявление в суд в рамках главы 11 Кодекса США о банкротстве. План реорганизации был одобрен в июне 2020 года. Ожидается, что компания завершит необходимые процедуры к 1 июля 2020 года, а ее обыкновенные акции продолжат торговаться на бирже NYSE», — рассказал РБК Quote Евгений Сердюков, бывший в то время генеральным директором СПБ Биржи.

Если же акции банкрота проходят процедуру

делистинга

и уходят с биржи, то у акционера остается возможность продать их на внебиржевом рынке — особенно если речь идет об иностранных бумагах. Но они стремительно теряют в цене и, как правило, на них нет большого спроса.

Акционеры редко получают компенсацию от продажи имущества банкрота

Окончательное банкротство означает ликвидацию компании и продажу ее имущества. Однако это не значит, что акционеры обязательно получат свою долю при разделе активов.

Например, в России, согласно ст. 148 Федерального закона «О несостоятельности (банкротстве)», приоритет отдается кредиторам — банковским учреждениям и держателям облигаций. Требования акционеров удовлетворяются в последнюю очередь.

Только если что-то останется после покрытия всех долгов, миноритарии могут рассчитывать на небольшую компенсацию, пропорциональную количеству ценных бумаг. Зачастую активов компании-банкрота даже после полной распродажи не хватает для погашения всех обязательств.

В США ситуация схожая: в случае ликвидации компании ее ценные бумаги аннулируются, а активы продаются для покрытия обязательств в первую очередь перед кредиторами и лишь по остаточному принципу перед акционерами.

«Согласно американским законам, компания-должник разрабатывает план реорганизации. План проходит несколько этапов согласования, на завершающем этапе решение принимает суд. Условия для акционеров окончательно определяются после рассмотрения плана реорганизации в суде и могут существенно отличаться от случая к случаю. В отдельных случаях ценные бумаги компании могут погашаться без выплаты компенсации акционерам», — отметил Евгений Сердюков.

Поэтому для обычных акционеров вероятность возмещения потерь после банкротства

эмитента

минимальна — зачастую инвестор лишается всех денег. Сама процедура и для российских, и для американских компаний может затянуться на месяцы и даже годы. При этом акционеры не несут перед кредиторами ответственности и теряют лишь собственные вложения.

Делистинг акций иностранных компаний в России происходит с задержкой

В США бумаги снимают с торгов по желанию компании или в связи с тем, что эмитент или его акции перестали соответствовать требованиям торговой площадки. В таком случае они также перестают соответствовать требованиям российского законодательства (об обязательном прохождении листинга на иностранной бирже).

Евгений Сердюков рассказал РБК Quote, что в этом случае делистинг на Санкт-Петербургской бирже может произойти не ранее одного месяца и не позднее трех месяцев с даты принятия биржей этого решения. Такой срок дает возможность российским инвесторам продать ценные бумаги на организованных торгах.

Бумаги эмитента-банкрота останутся в портфеле до окончания всех процедур

Заместитель генерального директора по электронной торговле, директор департамента инвестиционных продуктов и сервисов компании «Открытие Брокер» Александр Дубров объяснил, что акции компаний-банкротов не пропадают просто так. По ним возможны разные сценарии: акции останутся на счете или будут списаны в результате окончания всех процедур.

Дубров подчеркнул, что возможна ситуация, при которой вышестоящий депозитарий начинает начислять комиссию по хранению такой бумаги. В таком случае этот расход будет выставлен клиенту.

«Акции эмитента-банкрота остаются в портфеле клиента, но исключаются из оценки портфеля, так как по ним не происходит биржевых торгов. Бумаги будут находиться в портфеле до момента продажи или поступления в депозитарий распоряжения из вышестоящих депозитариев о проведении корпоративного действия, в результате которого акции будут списаны или конвертированы», — рассказал руководитель департамента интернет-брокера компании «БКС Брокер» Игорь Пимонов.

Брокеры могут заранее ограничить торги по рискованным бумагам по собственной инициативе. В отношении Chesapeake Energy «БКС Брокер» еще за месяц до ее банкротства приостановил возможность открывать

длинные позиции

и оповестил клиентов о высоком риске делистинга, говорит Пимонов.

«Если вероятность банкротства крайне велика или неминуема, мы блокируем операции, направленные на возможность открытия новых позиций, оставляя возможность закрытия уже имеющихся позиций для большинства клиентов. Тем не менее некоторые клиенты, подтвердив нам информацию о том, что они осознают, что эмитент может обанкротиться, и понимают связанные с этим риски, могут получить доступ к торговле такой бумагой», — рассказал Александр Дубров из «Открытие Брокер».

Главное —

диверсификация

и оценка целесообразности инвестиций

Теоретически банкротом может стать любая компания. Практически — это очень редкая ситуация на рынке. Особенно — в случае первоклассных и давно работающих компаний.

Банкротство никогда не случается внезапно: признаки проблем всегда можно заметить в финансовой отчетности. Стоимость бумаг таких компаний и прогнозы экспертов по ним постоянно понижаются, о тяжелой ситуации пишут финансовые СМИ.

Поэтому для инвестора, желающего максимально себя обезопасить, так важны фундаментальный анализ, продуманный выбор акций и отслеживание новостей по ним. В этом случае шансы увидеть в портфеле бумаги, упавшие до нуля, минимальны.

Также важна диверсификация: если распределять средства в акции нескольких компаний, то даже банкротство одного из эмитентов вряд ли сильно скажется в целом на портфеле.

Больше интересных историй и новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Стратегия для снижения рисков инвестора, когда в инвестиционный портфель приобретаются разнообразные активы и независимые друг от друга биржевые инструменты. При правильной диверсификации общий риск инвестора будет уменьшаться, а потенциальная доходность — повышаться.

Исключение ценных бумаг из списка ценных бумаг, допущенных к торгам (котировального списка биржи) по инициативе компании-эмитента или в связи с дефолтом эмитента. После делистинга ценные бумаги этого эмитента могут торговаться только на внебиржевом рынке, а капитализация компании не может быть рассчитана.

Торговая позиция при биржевых операциях. Она возникает, когда инвестор покупает ценные бумаги, валюту или товар в ожидании роста цен на них. В этом случае инвестор не ограничен во времени и может владеть инструментом (бумагой, валютой, товаром, контрактом и пр.) сколь угодно долго, отчего такая позиция получила название «длинной»

Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления).

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнее

Когда публичная компания прекращает свою деятельность иначинает ликвидацию, акционеры компании могут иметь право на часть активов в зависимости от типа принадлежащих им акций.Тем не менее, сама ложа обычно бесполезна.

Владельцы обыкновенных акций идут последними в очереди за долей в ликвидированных активах фирмы, так что надежда на них невелика.

Ключевые выводы

- Если компания объявляет о банкротстве согласно главе 11, она просит о реорганизации и восстановлении. Если компания выживет, ваши акции тоже могут или компания может аннулировать существующие акции, сделав ваши акции бесполезными.

- Если компания объявляет главу 7, компания мертва, как и ваши акции.

- Владельцы обыкновенных акций часто ничего не получают, когда компания вступает в процесс ликвидации, поскольку они последними в очереди на оплату.

Что означает банкротство

Что касается бизнеса, то есть два основных типа банкротства, признанных законодательством США. Разногласия имеют решающее значение для акционеров. В любом случае компания объявляет о банкротстве, потому что у нее такие серьезные финансовые проблемы, что она не может выплатить свои немедленные обязательства.

- Банкротство в главе 11 сигнализирует о том, что компания просит суд защитить ее от кредиторов до тех пор, пока она не представит подробный план того, как она намеревается получить финансовое возмещение.Если суд примет план, компания может пересмотреть свои долги, резко сократить расходы и возобновить бизнес.Со временем он может процветать и выйти из банкротства (или нет).

- Банкротство главы 7 означает, что компания закрыла свои двери навсегда.Его активы будут проданы, а вся выручка будет распределена между кредиторами в строгом порядке очередности.

Что означает банкротство для акционеров

Если это банкротство согласно главе 11, обыкновенные акции станут практически бесполезными и перестанут выплачивать дивиденды. Акции могут быть исключены из листинга на основных фондовых биржах, и к символу акции может быть добавлена буква Q, указывающая на то, что компания объявила о банкротстве.

Не исключено, что стоимость акций может восстановиться после того, как компания выйдет из банкротства.Или, в рамках реорганизации долга, компания может аннулировать старые акции и выпустить новые, не оставив первоначальным акционерам ничего или почти ничего.

Если этобанкротствопо главе 7, акции не функционируют.В лучшем случае простые акционеры могут получить обратно часть своей стоимости при распределении активов.Они вообще ничего не получают.

Краткий обзор

Когда компания находится в стадии ликвидации, закон о банкротстве определяет порядок распределения активов.

Примечательно, что все вышесказанное верно как для привилегированных, так и для обыкновенных акций. Но привилегированные акции находятся дальше в очереди на погашение в случае ликвидации. (Подавляющее большинство акций – обыкновенные акции. Привилегированная акция – это гибрид акции и облигации, по которой выплачиваются регулярные дивиденды.)

Кому и когда платят

Когда компания находится в стадии ликвидации, закон определяет, как распределяются активы. Есть водопад, в котором платят первым.

Первыми в очереди на платежи всегда указан в порядке, установленном законом.

Первые в очереди необеспеченных требований связаны с внутренней поддержкой.Сюда входят обязательства перед супругом, бывшим супругом, ребенком должника или законным опекуном ребенка.Это также будет включать административные расходы, связанные с любым доверительным управляющим.

На втором месте в списке мест, где будут производиться платежи, будут административные расходы, связанные с необеспеченными требованиями Федерального резервного банка.Это относится к кредитам, предоставленным в рамках программ в рамках Закона о Федеральной резервной системе.

Третья строка будет включать любые необеспеченные требования в соответствии сразделом 502 (f), за которыми следуют необеспеченные требования на сумму до 10 000 долларов, заработанные физическим или юридическим лицом в течение 180 дней до даты подачи заявления о прекращении.Это может включать заработную плату, оклады или комиссионные.

Список необеспеченных претендентов продолжается с множеством ситуаций. Необеспеченные требования также включают держателей облигаций.

После оплаты обеспеченных и необеспеченных требований акционеры получают оплату. Чаще всего акционеры не получают выплаты.

Пример выплаты банкротства

Сумма выплаты, которую получит обыкновенный акционер, зависит от доли его владения в фирме-банкроте.

Краткий обзор

Moody’s и Standard & Poor’s предоставляют рейтинги компаний, учитывающие риск банкротства. При покупке акций обращайте внимание на такую информацию, как отношение долга к собственному капиталу и балансовая стоимость компании, которая может дать инвесторам представление о том, что они могут получить в случае банкротства. Следите за проблемами с денежным потоком и ростом операционных расходов в то время, когда выручка остается на прежнем уровне.

Например, предположим, что держателю обыкновенных акций принадлежит 0,5% рассматриваемой фирмы. Если у фирмы есть 100 000 долларов, которые она должна выплатить своим обыкновенным акционерам после ликвидации и выполнения других обязательств, этот владелец получит денежную выплату в размере 500 долларов.

Оглавление

- Акции останутся, но могут потерять ценность

- Когда акционер имеет право на принудительный выкуп акций?

- Как защитить вложения от банкротства компании?

- Покупать или продавать акции из-за санкций ЕС и США?

Компании банкротятся, и вкладчики теряют свои деньги. Но некоторые финансовые организации просто покидают рынки, а их акции распродают инвесторы. На фоне нестабильной политической обстановки и санкций со стороны Запада финансовый рынок ждут потрясения. Акции российских компаний резко подешевели, но выросли цены на драгоценные металлы.

Расскажем, что будет с акциями вкладчика, если компания объявила себя банкротом. Еще объясним, что делать инвесторам сейчас в условиях кризиса и санкций ЕС и США.

Акции останутся, но могут потерять ценность

Финансовые компании, которые не выполняют обязательства перед кредиторами, объявляют себя банкротами. В России урегулированием споров между кредиторами и компаниями занимается арбитражный суд.

Если компания объявляет себя банкротом, то это не означает 100%-ную ликвидацию предприятия. У руководства есть шанс договориться с кредиторами об отсрочке платежа. Если компания выплатит долги, она восстановит репутацию и сможет дальше заниматься своей деятельностью. Акции вкладчиков теряют в цене, зато не пропадут. Но если компанию ликвидируют, распродадут все имущество, вырученные деньги отдадут кредиторам. Чаще всего, если предприятие становится банкротом, инвесторы ничего не получают и акции становятся бесполезными.

Делается это с той целью, чтобы не было никаких манипуляций с ценой. Держатели акций могут продать свои активы по среднему курсу или ничего не делать. Оставить акции выгодно в том случае, если они приносят дивиденды.

Если хотите создать инвестиционный портфель, читайте статью «Как создать инвестиционный портфель и для чего он нужен?»

Когда акционер имеет право на принудительный выкуп акций?

Если акциями компании владеет акционер с долей от 95%, он имеет право выкупить принудительно все акции. Сделать это акционер может без уведомления других инвесторов. Оценкой акции в таком случае занимается аудиторская компания, но выкупают акции чаще всего по сниженной стоимости.

Например, активы компании стоят 20 руб. за акцию на рынке, а аудиторское предприятие оценивает и выявляет, что объективная цена — 18 руб. В этом случае владелец 95% акций в России выкупает акции других инвесторов по сниженной стоимости.

Как защитить вложения от банкротства компании?

-

Анализируйте финансовые дела компании, акциями которой владеете.

-

Если вы новичок, анализ лучше доверить профессиональным брокерам и заключить с ними договор.

-

Крупные компании объявляют о проблемах за 2–3 месяца до начала процедуры банкротства.

-

Если компания добровольно уходит с рынка, лучше дождаться слияние предприятий, т. к. стоимость акций чаще всего вырастает.

-

Для снижения риска банкротства лучше покупать акции крупных российских компаний, но на фоне событий на Украине они резко упали в цене.

-

Вкладывать деньги в акции зарубежных компаний для россиян не время. В любой момент из-за очередного пакета санкций вложения пострадают или их заморозят.

Покупать или продавать акции из-за санкций ЕС и США?

Опытные инвесторы в России уже продают акции зарубежных компаний, т. к. переживают из-за возможной заморозки. Активы российских компаний резко упали в цене на фоне политической обстановки. Но на рынке все еще остаются инвесторы, которые покупают и продают активы. Возникает вопрос, стоит ли сейчас входить на рынок или лучше все продать даже по низкой цене?

Если для вас это последние деньги, рисковать не нужно. Продавайте акции и отложите деньги на депозит российского банка. Для тех, кто готов рисковать и не переживает по поводу потери вложенных денег, можно попробовать скупить акции российских компаний, которые со временем вырастут в цене. Гарантий, что заработаете в ближайшие 6–7 месяцев нет. Но все кризисные явления проходят рано или поздно и акции компаний РФ начнут расти.

В условиях кризиса лучше всего вкладывать деньги в акции компаний, которые занимаются обработкой драгоценных металлов, производством электроники и IT-предприятий. Рано или поздно экономика стран начнет восстанавливаться, поэтому цены на услуги IT вырастут. Что касается драгоценных металлов, то во время любых кризисов и войн — это самая стабильная валюта, которая растет в цене. Поэтому опытные инвесторы предпочитают хранить деньги в акциях компания по обработке драгоценных металлов.

© «МБК». При полном или частичном

копировании материала ссылка на первоисточник обязательна. Нашли ошибку в тексте?

Выделите нужный фрагмент и нажмите Ctrl + Enter.

1. Оставшееся после завершения расчетов с кредиторами имущество ликвидируемого общества распределяется ликвидационной комиссией между акционерами в следующей очередности:

в первую очередь осуществляются выплаты по акциям, которые должны быть выкуплены в соответствии со статьей 75 настоящего Федерального закона;

во вторую очередь осуществляются выплаты начисленных, но не выплаченных дивидендов по привилегированным акциям и определенной уставом общества ликвидационной стоимости по привилегированным акциям;

в третью очередь осуществляется распределение имущества ликвидируемого общества между акционерами — владельцами обыкновенных акций и всех типов привилегированных акций.

2. Распределение имущества каждой очереди осуществляется после полного распределения имущества предыдущей очереди. Выплата обществом определенной уставом общества ликвидационной стоимости по привилегированным акциям определенного типа осуществляется после полной выплаты определенной уставом общества ликвидационной стоимости по привилегированным акциям предыдущей очереди.

Если имеющегося у общества имущества недостаточно для выплаты начисленных, но не выплаченных дивидендов и определенной уставом общества ликвидационной стоимости всем акционерам — владельцам привилегированных акций одного типа, то имущество распределяется между акционерами — владельцами этого типа привилегированных акций пропорционально количеству принадлежащих им акций этого типа.

Мы привыкли к тому, что корпоративные участники должников (юридических лиц) занимают очень скромное место в банкротствах своих компаний. Они не наделены «непосредственными» правами, то есть могут участвовать в процедурах только через своего представителя, выбрать которого (особенно в условиях корпоративного конфликта) подчас невозможно.

Банкротное законодательство и судебная практика ограничивают возможность удовлетворения корпоративных требований, а также коммерческих требований контролирующих должника лиц – они не попадают в реестр и могут быть удовлетворены только после реестровых и «зареестровых» требований конкурсных кредиторов (п.1 ст.148 ЗоБ, Обзор, утвержденный Постановлением Президиума ВС от 29.01.2020 года).

Однако, практика (вместе с ограничениями), дает корпоративным кредиторам и права, связанные с контролем за процедурой, в частности, формированием конкурсной массы, а также действиями арбитражного управляющего.

Почему это важно? Ведь в подавляющем большинстве случаев не гасится даже реестр.

Во-первых, все-таки есть случаи, когда учредители могут рассчитывать на погашение корпоративных требований и чем активнее они контролируют ход процедуры, тем выше шансы на это. Во-вторых (и это, пожалуй, самое важное) – арбитражные управляющие зачастую делают необоснованный упор на преследование участников должника (субсидиарка, убытки), «забывая» при этом, что есть иные (более эффективные) способы формирования конкурсной массы. Активность участника, как раз, и выступает способом «напомнить» управляющему (и кредиторам) – об этом обстоятельстве.

Процедурные (процессуальные) права участников должника

Закон о банкротстве ограничивает возможность «индивидуальных» действий участников должника, обязывая их выбрать своего представителя, который и будет наделен правами лица, участвующего в деле о банкротстве (п.3 статьи 126 ЗоБ). Выше было отмечено, что такой выбор часто затруднен, либо корпоративными разногласиями, либо безразличием участников к процедуре банкротства. В таком случае те участники должника, которые проявляют активный интерес к процедуре и пытаются контролировать ее ход, формально лишены механизмов защиты своих интересов.

Однако Верховный суд внес коррективы в эту ситуацию. При наличии в обществе-должнике корпоративного конфликта или иных разногласий между его участниками, каждый из них наделяется правами лица, участвующего в деле о банкротстве. Это касается в основном аспектов, связанных с формированием конкурсной массы и иных вопросов, разрешение которых может влиять на вероятность погашения корпоративных долгов — выплаты ликвидационной квоты (Определение ВС от 19.10.2020 года №305-ЭС20-4610, Определение ВС от 14.06.2016 года №304-ЭС15-20105).

Участники банкротных предприятий активно пользуются правами лиц, участвующих в деле о банкротстве – ниже приведены наиболее типичные примеры действий участников предприятия должника в рамках процедуры банкротства.

Оспаривание действий управляющего, связанных с проведением торгов

Участник должника вправе оспорить действия управляющего, связанные с неверным формированием лотов и уклонением от оспаривания положения о торгах (Определение ВС от 07.02.2019 года №305-ЭС16-15579).

Оспаривание сделок должника, заключенных по результатам торгов

Участник должника вправе требовать признания недействительной сделки, заключенной по результатам торгов, если она противоречит закону и нарушает имущественные интересы участника (Определение от 16.06.2016 года №305-ЭС15-6515).

Оспаривание включение в реестр требований кредиторов

Участник должника вправе возражать против включения в реестр требований отдельных кредиторов и оспаривать соответствующий судебный акт, поскольку включение необоснованных требований нарушает права корпоративного кредитора (Определение ВС от 14.06.2016 года №304-ЭС15-20105).

Оспаривание решения собрания кредиторов о порядке продажи малоценного имущества

Участник должника вправе оспорить Положение о порядке продажи малоценного имущества должника без проведения торгов, поскольку такой порядок нарушает его интересы, как корпоративного кредитора (например, Постановление АС Поволжского округа от 02.07.2020 года по делу №А65-17461/2017)

Оспаривание порядка предоставления отступного

Участник вправе оспорить судебные акты, которыми утвержден порядок предоставления отступного без проведения торгов, фактически — в ущерб интересам корпоративного кредитора (Определение ВС от 21.01.2019 года №302-ЭС18-528).

Оспаривание сделок должника по корпоративным основаниям

Участник должника вправе оспорить его сделки по корпоративным основаниям вне дела о банкротстве (Определение ВС от 05.10.2020 года №303-ЭС20-5380).

Из приведённых судебных актов следует, что участник должника вправе оспорить любые действия (бездействия) управляющего, решения собрания (комитета) кредиторов, а также сделки должника (по корпоративным основаниям и по результатам торгов), если они прямо или косвенно уменьшают шансы на погашение требований корпоративного кредитора. При этом в принципе не имеет значение, насколько такие шансы реальны.

Надо признать, что в условиях крайне низкой вероятности выплаты ликвидационной квоты (то есть погашения требований корпоративного кредитора) – указанные выше полномочия участника, по сути, являются неформальным способом выстраивания баланса между участниками должника, с одной стороны, управляющим и кредиторами, с другой.

Банкротство АО призвано легально (в соответствии с законодательными нормами) прекратить осуществление предпринимательской деятельности акционерного общества в том случае, когда по каким-либо причинам оно не может в полном объеме осуществлять обязательные платежи в бюджет, выплату долгов своим кредиторам или обязанность по оплате труда или выходных пособий работникам. Рассмотрим особенности процедур банкротства в отношении акционерных обществ, этапы проведения такой процедуры, основания ее инициирования и порядок подачи в суд заявления о признании несостоятельным акционерного общества.

Источники правового регулирования

Основания и процедура признания несостоятельности акционерных обществ подчиняются, за исключением ряда особенностей, общим требованиям законодательства о банкротстве юридических лиц. В связи с этим к источникам правового регулирования данного вопроса можно отнести следующие нормативные правовые акты:

- ст. 65 и ряд иных норм Гражданского кодекса (далее — ГК);

- закон «О несостоятельности (банкротстве)» от 26.10.2002 № 127-ФЗ в части регулирования общей процедуры банкротства (далее — закон 127-ФЗ);

- закон «Об акционерных обществах» от 26.12.1995 № 208-ФЗ (далее — закон 208-ФЗ), устанавливающий ряд особенностей в отношении признания несостоятельным акционерного общества и его дочерних обществ;

- Кодекс об административных правонарушениях в части установления ответственности за нарушение законодательных требований к процедуре банкротства (при неисполнении обязанности о подаче заявления, фиктивное банкротство и др.);

- решения высших судов и иная судебная практика в области банкротства юридических лиц и акционерных обществ в частности.

Иные законодательные акты также могут выступать источниками регулирования в определенных случаях (например, ГК озвучивает лишь, что публично-правовая компания не может быть признана банкротом, понятие же ее дает отдельный закон).

Основания для начала процедуры

Акционерное общество, как и юридическое лицо иной организационно-правовой формы, может быть признано несостоятельным и впоследствии ликвидировано лишь при наличии совокупности признаков, указанных в ст. 3 и 4 закона 127-ФЗ. К таковым признакам относятся следующие:

- акционерное общество не способно выплатить сотрудникам заработную плату или выходные пособия, долги перед кредиторами, обязательные платежи в бюджет и внебюджетные фонды;

- просрочка исполнения данных денежных обязательств составляет не менее 3 месяцев (при этом срок должен быть непрерывным, т. е. невозможность оплаты должна присутствовать указанный срок без перерывов);

- просрочка исчисляется с той даты, когда денежное обязательство должно было быть исполнено (со дня оплаты полученного товара, установленного договором, крайнего дня выплаты причитающейся работнику заработной платы и т. д.);

- размер неисполненных обязательств учитывается на дату подачи соответствующего заявления в суд;

- в состав задолженности, имеющей значение для выявления признаков несостоятельности, включаются все денежные обязательства перед кредиторами и работниками, а также обязательные платежи (страховые и пенсионные взносы, налоги);

- к денежным обязательствам относятся задолженность за полученные, но не оплаченные товары, работы и услуги, полученные займы и проценты по ним, неосновательное обогащение общества, обязательства перед учредителями и иные, определенные абз. 2 п. 2 ст. 4 закона 127-ФЗ.

Указанные признаки для инициирования процедуры банкротства юридического лица в форме АО должны наступать одновременно. Лишь в совокупности они могут свидетельствовать о финансовой несостоятельности предприятия.

Этапы процедуры банкротства АО

Процедура банкротства, проводимая в отношении должника, при невозможности применения мер оздоровления и восстановления нормального функционирования акционерного общества и заканчиваемая ликвидацией фирмы, проходит несколько этапов, среди которых можно выделить:

- направление в суд заявления компетентным лицом (исполнительным органом, кредитором, налоговой службой) заявления о признании акционерного общества несостоятельным при наличии у этого общества соответствующих законодательно установленных признаков;

- признание заявления обоснованным и его удовлетворение арбитражным судом;

- введение в отношении несостоятельного АО процедуры наблюдения, с наступлением которой приостанавливаются исполнительные производства в отношении данного юрлица, а требования кредиторов могут предъявляться только с соблюдением особых правил; устанавливается размер требований кредиторов;

- проведение финансового оздоровления, вводимого судом на основании решения собрания кредиторов, в ходе которого осуществляется погашение задолженностей предприятия и нормализация его финансового положения;

- внешнее управление, при проведении которого от управления обществом отстраняется прежнее руководство и назначается новое (внешнее), действия которого направлены на восстановление платежеспособности АО;

- конкурсное производство, открываемое в случае невозможности нормализации финансового состояния акционерного общества, в ходе которого реализуются его активы в целях удовлетворения требований кредиторов, погашения задолженности по зарплате, обязательных платежей.

Очередность этапов

Процедура банкротства не предусматривает проведение всех указанных этапов в обязательном порядке. В соответствии с п. 1 ст. 75 закона 127-ФЗ после проведения наблюдения в отношении АО арбитражный суд может принять решение о введении любой из последующих стадий. Кроме того, на каждой из указанных стадий между акционерным обществом и его кредиторами (или иными уполномоченными лицами, выступившими инициаторами проведения процедуры банкротства) в силу п. 1 ст. 150 закона 127-ФЗ может быть заключено мировое соглашение.

Обращение в суд

Возбуждение дела о несостоятельности юридического лица, в соответствии с п. 1 ст. 6 закона 127-ФЗ, осуществляется на основании заявления лица, обладающего правом подачи такого заявления, или арбитражным судом по месту нахождения юридического лица. Форма заявления о признании акционерного общества несостоятельным размещается арбитражными судами на их интернет-ресурсах.

В частности, в таком заявлении заинтересованному лицу необходимо указать:

- наименование судебного органа;

- наименование и адрес заявителя;

- наименование и почтовые реквизиты АО, несостоятельность которого заявитель просит признать;

- указание на обстоятельства, из которых вытекает обязательство АО, не удовлетворенное в течение более 3 месяцев, которое явилось основанием для направления заявления;

- ссылка на нормы закона, устанавливающие признаки банкротства;

- указание суммы задолженности и периода просрочки исполнения обязательства;

- резолютивная часть с требованием о признании АО банкротом;

- перечень прилагаемых к заявлению документов, выступающих доказательствами по делу;

- дата составления документа, подпись уполномоченного лица.

Кроме того, в ходе проведения того или иного этапа процедуры банкротства от компетентных лиц (собрания кредиторов или иных) потребуется предъявление в арбитражный суд ходатайств о введении очередной стадии процедуры с обоснованием своих требований.

Банкротство по вине акционеров

Законом 208-ФЗ (абз. 2 п. 3 ст. 2) предусмотрено такое понятие, как банкротство по вине акционеров. Под виновными действиями акционеров (либо других лиц, которые имеют полномочия принимать решения, обязательные для выполнения обществом) в силу указанной нормы следует понимать действия, совершавшиеся указанными лицами со знанием того, что в их результате наступит банкротство.

Особенность банкротства в этом случае определятся абз. 1 п. 3 ст. 2 закона 208-ФЗ. В силу указанного положения при установлении виновных действий акционеров или иных лиц, повлекших несостоятельность общества, такие лица несут субсидиарную (т. е. дополнительную) ответственность. Это означает, что при недостаточности средств общества для удовлетворения всех финансовых требований такие лица обязаны удовлетворить эти требования за счет собственных средств.

Банкротство дочернего общества по вине основного

По аналогии с виновными действиями акционеров, повлекшими банкротство АО, абз. 3 п. 3 ст. 6 закона 208-ФЗ устанавливает понятие виновных действий основного общества, в результате которых наступила несостоятельность общества дочернего. Такие действия также должны обладать признаком того, что основное общество заведомо знало, что его обязательные указания повлекут состояние банкротства дочернего общества.

Подобное действие является единственным исключением, допускающим несение основным обществом ответственности по обязательствам дочернего. В этом случае оно несет субсидиарную ответственность по тем обязательствам, которые дочернее общество не смогло удовлетворить за счет собственных активов. Более того, абз. 4 данной нормы отдельно указывает на право акционеров на истребование возмещения убытков, которые были нанесены дочернему обществу в результате обязательных к исполнению указаний основного общества.

Итоги

В заключение приведем итоговые тезисы:

- регулирование процедуры банкротства акционерного общества осуществляется общими нормами о несостоятельности с учетом особенностей, установленных законом «Об акционерных обществах»;

- процедура несостоятельности АО может быть начата лишь при наличии всех в совокупности признаков банкротства, установленных законом;

- решение о признании несостоятельным АО может быть принято арбитражным судом на основании заявления лица, обладающего в силу закона правом подачи такого заявления (исполнительный орган общества, кредитор, налоговая служба);

- процедура банкротства реализуется в несколько этапов, при этом не каждый этап, предусмотренный законом, является обязательным;

- процедуру можно закончить на основании мирового соглашения на любом этапе ее проведения;

- в случае наличия виновных действия акционеров или основного общества, повлекших несостоятельность АО или дочернего общества соответственно, виновные лица (в том числе основное общество) несут дополнительную ответственность и обязаны за свой счет удовлетворить требования кредиторов, не удовлетворенные за счет активов общества в результате банкротства.

Инструменты

Что будет с акциями и облигациями, если компания обанкротится или уйдёт с биржи

21 октября 20206 минут

Поделиться:

Иногда компании банкротятся, и тогда инвесторы могут потерять вложения. Чаще компании просто уходят с бирж, а акции можно продать по хорошей цене. Рассказываем, как происходят банкротство и делистинг, на что могут рассчитывать владельцы акций и облигаций и как заранее понять, что у компании проблемы.

Если компания не может платить по обязательствам перед кредиторами или контрагентами из-за финансовых трудностей, она может объявить о банкротстве. Урегулированием долгов перед кредиторами и инвесторами занимается суд: в России — арбитражный, в США — специальные судьи по банкротствам.

Банкротство не обязательно приводит к ликвидации компании. Например, она может попробовать договориться с кредиторами и инвесторами о реструктуризации долга. Законы США позволяют публичным компаниям-банкротам продолжать деятельность, а в некоторых случаях и торговать ценными бумагами на бирже.

А что в России

По правилам Мосбиржи, акции обанкротившейся компании могут сначала понизить до третьего уровня листинга.

Так, американская компания Hertz Global Holdings, сдающая автомобили в аренду, объявила о банкротстве в мае 2020 года. На время реорганизации и создание плана выплаты долга в $24,4 млрд компании разрешили работать. С февраля по октябрь 2020 года цена акций Hertz упала почти в 10 раз, но их всё ещё можно купить или продать на бирже.

Если компания-банкрот не может реструктуризировать долги, суд её ликвидирует. Все активы компании выставляют на продажу, а вырученные деньги отдают кредиторам. Долги компании выплачивают в определённом порядке.

В США первыми в очереди стоят держатели обеспеченных долгов, чаще всего банки и финансовые организации. Затем деньги идут на погашение задолженностей перед государственными органами и на долги по зарплате. Потом очередь доходит до держателей облигаций, а если после этого деньги останутся, они распределяются между акционерами.

В России похожий порядок: сначала выплачиваются долги перед банками, государством и держателями облигаций, а перед акционерами — только в последнюю очередь. На практике, акционеры редко получают выплаты.

Что такое субординированные облигации

Держатели субординированных облигаций стоят в очереди на возврат при банкротстве предпоследними — после держателей обычных облигаций, но до акционеров. Субординированные облигации имеют большую доходность по сравнению с обычными бондами той же компании. Как правило, их кредитный рейтинг на одну ступень ниже, чем у обычных облигаций компании. Большинство субординированных облигаций на рынке выпускают банки — из-за особенностей учёта капитала в финансовом секторе.

После ликвидации компании проходят делистинг — принудительное прекращение размещения ценных бумаг на бирже. Выгоднее всего продать ценные бумаги как можно раньше, потому что их стоимость, скорее всего, будет быстро падать. После делистинга акции компании из России будет можно продать на внебиржевом рынке, в США акции перестают обращаться.

Такое тоже бывает: когда компания реорганизуется или поглощается (это распространено в США) или если крупные акционеры хотят сделать компанию частной, они могут выкупить акции.

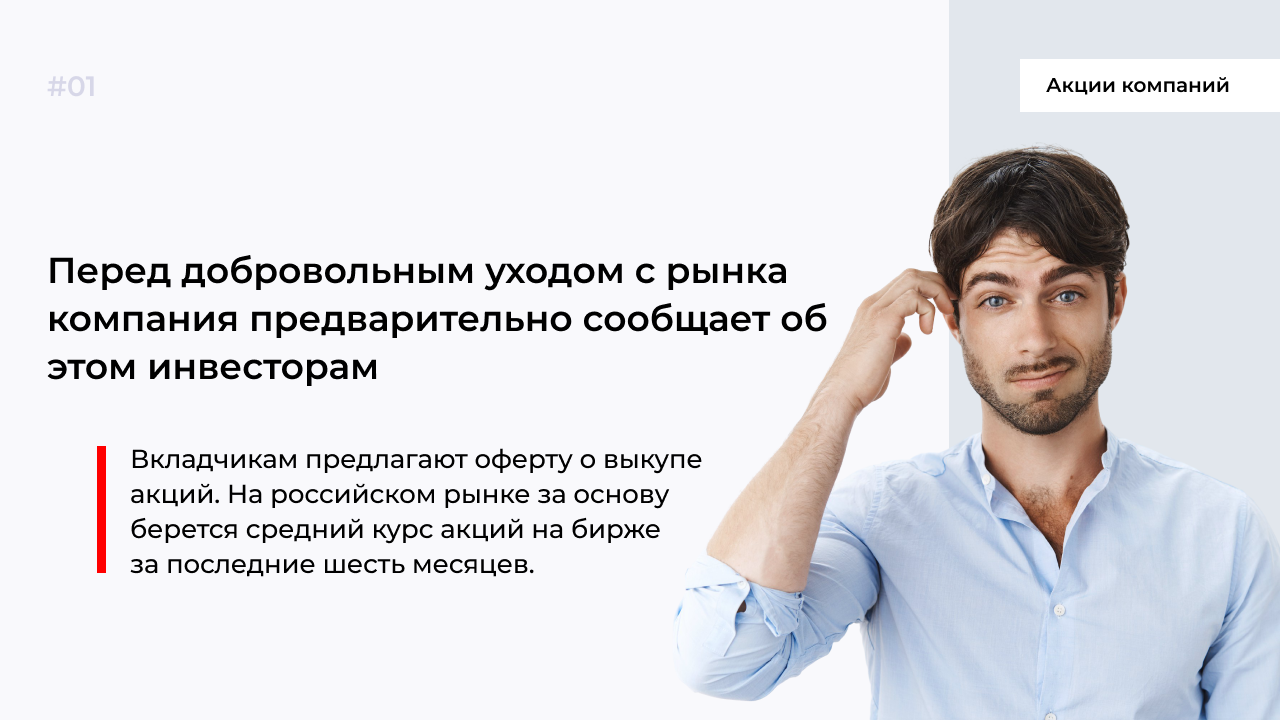

Перед делистингом компания объявляет оферту — предложение инвесторам о выкупе акций. По российскому закону, цена выкупа в оферте — средневзвешенная (с учётом объёмов торгов) цена акции на бирже за полгода перед объявлением делистинга. Это нужно, чтобы избежать манипуляций. Например, в 2018 году «Мегафон» ушёл с Лондонской биржи, цена выкупа бумаг составила $9,75 — на 11,1 % больше, чем их средневзвешенная цена за три месяца. Оферта должна объявляться не раньше чем за 35 дней до даты делистинга.

Иногда выгодно не принимать оферту и оставить акции у себя. Если акции приносят дивиденды, права на выплаты останутся и после того, как компания уйдет с биржи. Но продать акции можно только на внебиржевом рынке, и, скорее всего, покупателя будет сложно найти.

Выкуп акций может быть принудительным: если один акционер владеет 95 % акций (в США — 90 %), он может выкупить оставшиеся акции без согласия инвесторов. В таком случае акции выкупают по цене не ниже рыночной, а оценку проводит аудиторская компания. В 2018 году так сделал главный акционер «Автоваза» компания Alliance Rostec Auto B. V. Обыкновенные акции выкупили по цене 12,4 руб., привилегированные — за 12,2 руб., что почти на 2 руб. выше оценки. Если мажоритарный акционер не планирует выкупать остаток акций, миноритарии могут потребовать выкуп своих долей.

В редких случаях при реорганизации компании старые акции могут поменять на бумаги новой компании. В 2008 году была ликвидирована компания РАО «ЕЭС России», её акции были погашены, инвесторы взамен получили бумаги выделенных из неё компаний.

Банкротство крупных компаний — редкое событие. Тем не менее, инвесторам всё равно нужно анализировать финансовое положение эмитентов, не гнаться за высокой доходностью по облигациям или спекулировать на резких изменениях стоимости акций.

О проблемах публичных компаний, как правило, становится известно задолго до возможного банкротства и ликвидации. Например, опасения в финансовой стабильности компании Hertz появились еще в феврале. Акции проблемных компаний лучше продать как можно раньше, потому что после объявления о банкротстве они могут сильно подешеветь.

В случае добровольного делистинга, как правило, лучше дождаться оферты и продать акции. Узнайте, будет ли компания платить дивиденды по акциям после ухода с бирж и будет ли перевыпуск акций (с обменом на новые), — иногда бумаги выгоднее оставить у себя.

Чтобы снизить риски, инвесторам стоит вкладываться в акции и облигации крупнейших компаний: СберБанк, «Газпром», «Лукойл» и другие. У этих компаний — устойчивый бизнес, часто это лидеры в своих секторах или даже государственные монополии. Вероятность их банкротства минимальна.