Содержание статьи

Показать

Скрыть

Разбираемся вместе с экспертами, как работают облигации, как выбрать и покупать облигации, какую доходность они могут принести и насколько выгодны такие вложения.

Облигации — что это?

Облигация — это долговая ценная бумага, по которой эмитент (тот, кто выпускает облигации) получает деньги в долг от инвестора. Взамен эмитент гарантирует, что выплатит инвестору в определенный срок стоимость облигации (номинал) и процент за пользование средствами (купонный доход) в будущем. Это что-то вроде кредита: компания или государство ищет деньги на свои нужды, а инвестор их одалживает под проценты.

Почему стоит покупать облигации

Облигации также называются бондами и считаются консервативным финансовым инструментом. Их сравнивают с вкладами, но доходность облигаций обычно выше ставок по депозитам.

Облигация подразумевает фиксированные условия, то есть эмитент обязан платить процент (купон) в четко фиксированные сроки и в фиксированном объеме, подчеркивает управляющий директор ИК «Иволга Капитал» Дмитрий Александров. Инвестор может четко спланировать свой денежный поток и понять, как заработать на облигациях и какую доходность они ему принесут.

Подобрать облигации

При этом нужно учитывать, что облигации торгуются на бирже, а значит, подвержены волатильности. «Если происходит кризис и растут ставки в экономике, облигации падают в цене, и если инвестору нужно их продать, то делать это придется по более низким ценам. Бывает и наоборот: в период снижения ключевой ставки бонды, как правило, растут, и инвестор может реализовать бумагу с прибылью», — отмечает Александров.

Важно! Как работают облигации. Чаще всего при росте ключевой ставки ЦБ стоимость облигаций снижается, при снижении ключевой ставки стоимость облигаций растет.

«Главное преимущество облигаций — прогнозируемый денежный поток», — соглашается руководитель направления DCM-департамента корпоративных финансов «Фридом Финанс» Максим Чернега. Речь идет о ситуации вне кризисов и форс-мажоров, добавляет он. «Собственно, отсюда проистекает главный недостаток: в случае дефолта вероятность возврата инвестиций крайне мала. Более того, негатив облигации отыгрывают быстрее и сильнее», — замечает он.

Плюсы облигаций

- Гарантированный доход

- Более высокая доходность по сравнению с депозитами

- Возможность инвестировать на любой срок

- Начисление процентного дохода за каждый день владения

- При продаже раньше срока погашения начисленные процентные доходы не теряются

Минусы облигаций

- Подвержены волатильности

- Риск снижения номинальной стоимости

- Зависимость от инфляции и ставки ЦБ

Какие типы облигаций бывают

Есть несколько типов классификации облигаций:

По типу эмитента

- Государственные

Облигации федерального займа (ОФЗ, доступны частным инвесторам) и купонные облигации Банка России (КОБР, доступны только банкам).

- Региональные и муниципальные

Выпускает субъект или муниципалитет РФ.

- Корпоративные облигации

Выпускает компания или организация.

РЕЙТИНГ ИНВЕСТИЦИОННЫХ КОМПАНИЙ

По сроку до погашения

- Краткосрочные (до 1 года)

- Среднесрочные (от 1 года до 5 лет)

- Долгосрочные (более 5 лет)

- Бессрочные или вечные (нет фиксированного срока выплат, дают постоянный доход, похожи на привилегированные акции)

По виду дохода

- Купонные (фиксированная и гарантированная выплата купона в четко установленный срок. Ставка известна с момента выпуска, поэтому можно точно рассчитать доходность от вложения к моменту погашения)

- Дисконтные или бескупонные (нет выплаты купона, облигации размещаются ниже номинальной стоимости, а доход складывается за счет разницы между ценой покупки и ценой погашения/продажи)

- С переменным купоном (купон меняется в зависимости от конъюнктуры рынка)

- С плавающим купоном (процентная ставка привязана к какому-то индикатору, это может быть ключевая ставка ЦБ, индекс потребительских цен, курс доллара и т. д.)

По валюте номинала

- Рублевые

- Валютные (такие облигации называются еврооблигациями вне зависимости от валюты эмиссии — это могут быть доллары, евро или швейцарские франки)

Как выбрать выгодные облигации: основные принципы

Привлекательность рынка облигаций зависит от того, к какому типу относится инвестор, говорит Чернега. «Спекулянтам, жаждущим высоких доходностей, облигации могут предложить мало возможностей, а вот для консервативных инвесторов, которые обычно оперируют категориями сравнения со ставкой депозита, инвестиционных идей на долговом рынке достаточно», — отмечает он.

Средняя доходность государственных облигаций сейчас составляет порядка 8,5% годовых, говорит Чернега. Для корпоративных облигаций инвестиционного качества — 9–10%, высокодоходные облигации в среднем дают 15,5–16,0% доходности, но можно найти истории с доходностью 20% и более.

Инвестировать в облигации

Облигаций в обращении очень много: несколько тысяч корпоративных выпусков на общую сумму 16 трлн руб. и 51 выпуск ОФЗ на 15 трлн рублей, говорит главный аналитик ПСБ Дмитрий Монастыршин.

«При выборе облигаций необходимо обращать внимание на ставку купона, цену, премию по доходности к ОФЗ, срок до оферты и погашения, ликвидность бумаги, надежность эмитента», — отмечает он.

Облигации имеют разные сроки погашения и разные условия начисления купонного дохода. При выборе облигаций имеет смысл воспользоваться рекомендациями экспертов. Можно обратиться к своему брокеру, выбрать которого можно с помощью сервиса Банки.ру, или найти рекомендации аналитиков крупных банков, которые публикуются на сайтах, в мобильных приложениях и Telegram-каналах банков.

Интерес к ЗПИФам рекордно вырос. Вернет ли рынок розничных паевых фондов доверие инвесторов и что прогнозируют эксперты

Основную часть портфеля стоит создавать, опираясь на ОФЗ и бумаги крупных надежных компаний, имеющих высокие рейтинги, считает главный аналитик Банки.ру Богдан Зварич. «Это позволит создать стабильный портфель, который через купонный доход будет приносить постоянную прибыль», — подчеркивает он.

Также можно обратить внимание на более мелкие госкомпании, доходность которых может быть выше, чем у крупных эмитентов, а также банковский сектор, говорит аналитик.

«Плюс можно рассмотреть вложения небольшого объема средств в высокодоходные облигации (ВДО). Такие компании имеют повышенные риски, но при этом могут дать более высокий доход. Можно рассмотреть возможность вложения в облигации девелоперов или МФО», — объясняет Зварич. При этом доли того или иного актива выбираются с точки зрения рисков: чем ниже риск потери денежных средств, тем выше доля бумаги в портфеле, поясняет он. «Отсюда и опора портфеля — это облигации, имеющие низкие риски дефолта эмитента», — добавляет эксперт.

Акции гонконгских компаний в России торгуются уже месяц. Первые итоги и прогнозы на будущее

Что же касается выбора срока погашения облигаций, то здесь инвестору стоит также диверсифицироваться, опираясь на свои инвестиционные цели. «Можно воспользоваться правилом: чем выше риски компании, тем меньше времени до погашения должна иметь облигация», — советует аналитик.

Обратите внимание. Основной риск инвестирования в облигации — кредитный риск.

Единственный инструмент среди облигаций, не имеющий кредитного риска, это ОФЗ, то есть госбумаги, но они торгуются с наиболее низкой доходностью, говорит Александров. Корпоративные облигации имеют более высокую доходность. «Но эмитент может уйти в банкротство, и в этом случае получится вернуть лишь малую долю своих вложений в эти бумаги», — говорит Александров. На рынке облигаций нет аналога Агентства по страхованию вкладов (АСВ), так что инвестор не имеет гарантий от государства в корпоративных облигациях, предупреждает он.

Важно помнить и о налоговых особенностях, говорит эксперт. «Если по депозиту уплачивать НДФЛ не нужно, то весь доход от инвестирования в облигации облагается в полной мере», — отмечает он.

На что обратить внимание при выборе облигаций

При самостоятельном выборе облигаций в первую очередь важно соблюдать диверсификацию, говорит Александров из ИК «Иволга Капитал».

«Желательно, чтобы на отдельного эмитента не приходилось более 5% облигационного портфеля. Но и сводить долю к 1% и ниже тоже не предпочтительно: слишком большой набор имен не позволит отслеживать потенциально проблемные кейсы. И вообще, следить за портфелем становится довольно сложно, так что риск поймать дефолт растет», — говорит он.

Зачем нужна диверсификация портфеля и что она дает инвестору

Также полезно держать часть портфеля (порядка 10%) в деньгах. Эти средства можно размещать в безрисковые инструменты с мгновенной ликвидностью (РЕПО с ЦК), получая доходность вблизи ключевой ставки, но при этом всегда иметь запас денег для интересных покупок, если появляются внезапные предложения на рынке.

Покупая корпоративную облигацию, нужно обратить внимание на ряд параметров, замечает Александров.

Важно узнать уровень кредитного рейтинга эмитента, но одного значения будет недостаточно: стоит прочесть рейтинговый пресс-релиз, так как он может содержать информацию о потенциальных рисках эмитента. Смотреть нужно и на динамику рейтинга: если он снижается, скорее всего, у компании есть сложности, даже если в моменте абсолютное значение рейтинга приемлемо.

Стоит изучить график погашений обязательств эмитента: если на ближайшее время приходится пик погашений, риск дефолта возрастает. Предпочтительнее, чтобы график погашений был сглажен либо основные выплаты приходились на более поздние периоды.

Разобраться в инвестициях

Полезно быть подписанным на профильные облигационные чаты и каналы: там появляется оперативная информация по компаниям, что позволяет принимать более взвешенные решения.

Не стоит приобретать бумаги только исходя из доходности, перед каждой покупкой стоит изучить эмитента и его состояние, подчеркивает Александров. «Высокая доходность далеко не всегда означает скорый дефолт, это может быть неэффективность рынка или особенность отображения терминала. Но как минимум сигналом для настороженного отношения это стать должно», — говорит аналитик.

Отслеживать стоит не купонную доходность, а доходности к погашению или текущую доходность: если цена облигаций упала, то в пересчете на цену покупки доходность растет. Так что даже бумаги с низкими купонами могут оказаться довольно доходными, и наоборот, замечает эксперт.

Важно пройтись по условиям выпуска, чтобы понимать подводные камни, говорит Чернега из «Фридом Финанс».

Как и зачем инвестировать в драгоценные металлы и как выбрать между золотом и палладием

Инвестору стоит задать себе такие вопросы. Каковы условия определения ставки купона? Есть ли встроенные оферты? Какой срок обращения, частота выплаты купонов и амортизация? Есть ли гаранты и поручители? Имеются ли ковенанты? Чем больше инвестор знает о финансовом инструменте, который он покупает, тем сильнее он защищен от неприятных сюрпризов.

Затем риск необходимо сопоставить с предлагаемой доходностью, говорит эксперт.

Полезно посмотреть, как ведут себя аналогичные компании — это даст общую картину. Важно не забывать, что купонная доходность и доходность к погашению — это две большие разницы. Доходность к погашению складывается из текущей цены бумаги, ставки купона, частоты его выплаты и — самое главное — предполагает реинвестирование купонов, что по факту приводит к завышению показателя.

Также нужно не забыть вычесть комиссии и налоги, хотя последнее не относится к ИИС.

Начинающим инвесторам можно обратить внимание на фонды облигаций, которые проделывают описанную работу за инвесторов и предлагают сразу диверсифицированный портфель, советует Чернега.

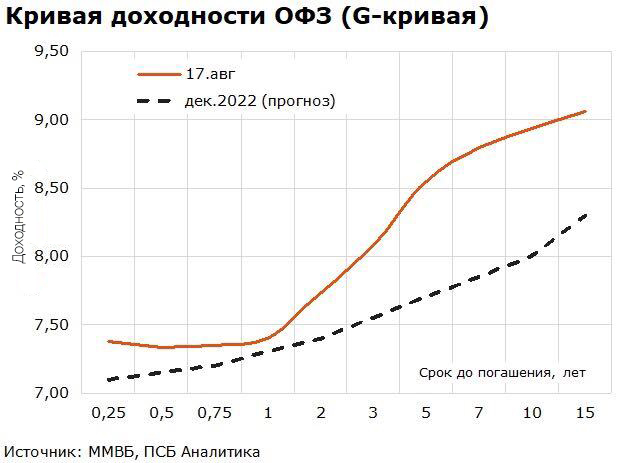

Что сейчас происходит на рынке облигаций

ОФЗ

В середине августа доходность однолетних ОФЗ находится на уровне 7,4% годовых, 10-летних — 8,9% годовых, отмечает Монастыршин. «Это превышает доходность рублевых вкладов», — подчеркивает он. При реализации ожиданий по снижению ключевой ставки ЦБ рублевые облигации могут показать рост котировок, что обеспечит дополнительную прибыль инвесторам, замечает он.

«При снижении ключевой ставки до 7–7,5% до конца этого года полная доходность от вложений в 10-летние ОФЗ может составить 15–20% годовых», — говорит Монастыршин.

Если покупать ОФЗ и облигации компаний с наивысшим кредитным рейтингом, то надежность таких вложений будет сравнима с надежностью вкладов, которые имеют гарантию со стороны государства, отмечает аналитик.

Купить облигации

Сейчас уверенно укрепляются госбумаги, добавляет Александров. «Они показывают положительную динамику с начала года: индекс полной доходности ОФЗ RGBITR поднялся с 590 пунктов в начале года к 617 пунктам по состоянию на середину августа, обеспечив доходность более 6,5% годовых», — отмечает он. Перспективные доходности находятся в пределах ключевой ставки и ниже нее. «С учетом потерь по акциям и просадки до 455 пунктов в феврале и марте результат более чем достойный», — отмечает он.

Корпоративные облигации и ВДО

Растут и облигации крупных корпоративных эмитентов, говорит Александров. «Среди корпоративных выпусков можно найти предложения в диапазоне 11–14% годовых в зависимости от кредитного качества эмитента», — отмечает Александров. Однако объемы первичных размещений в реальном секторе значительно упали год к году, и пока кредитный механизм для бизнеса не перезапустился в полной мере. «Наиболее показателен сегмент высокодоходных облигаций, эмитентами в нем в основном выступают представители среднего бизнеса», — говорит эксперт. Объем новых размещений пусть и растет, но остается на значениях втрое ниже прошлогодних. При этом за последние два месяца бумаги практически не растут, доходности остаются вблизи 17–19% годовых.

УЗНАТЬ БОЛЬШЕ ПРО ИНВЕСТИЦИИ

В корпоративных облигациях третьего эшелона и высокодоходных облигациях высоки кредитные риски, которые нужно учитывать, предупреждает Монастыршин. «Потери в случае дефолта, как правило, превышают выгоды от покупки высокодоходных облигаций», — подчеркивает он.

Доходности государственных облигаций и корпоративных облигаций инвестиционного качества вернулись к значениям конца 2021 года, говорит Чернега. «Сектор ВДО таким достижением похвастаться не может — доходности выше декабрьских в среднем на 100–150 базисных пунктов», — замечает он. Объемы новых размещений не восстановились: всего 34% от аналогичного периода 2021 года. «До полного восстановления далеко», — заключает он.

Памятка вместо заключения

Облигация — это что-то вроде кредита: компания или государство ищет деньги на свои нужды, а инвестор их одалживает под проценты и получает фиксированный доход.

Плюсы облигаций

- Гарантированный доход

- Более высокая доходность по сравнению с депозитами

- Возможность инвестировать на любой срок

- Начисление процентного дохода за каждый день владения

- При продаже раньше срока погашения начисленные процентные доходы не теряются

Минусы облигаций

- Подвержены волатильности

- Риск снижения номинальной стоимости

- Зависимость от инфляции и ставки ЦБ

Облигации классифицируются:

По типу эмитента

- Государственные

- Региональные и муниципальные

- Корпоративные облигации

По сроку до погашения

- Краткосрочные (до 1 года)

- Среднесрочные (от 1 года до 5 лет)

- Долгосрочные (более 5 лет)

- Бессрочные или вечные

По виду дохода

- Купонные

- Дисконтные или бескупонные

- С переменным купоном

- С плавающим купоном

По валюте номинала

- Рублевые

- Валютные

При выборе облигаций необходимо обращать внимание на ставку купона, цену, премию по доходности к ОФЗ, срок до оферты и погашения, ликвидность бумаги, надежность эмитента. Основную часть портфеля стоит создавать, опираясь на ОФЗ и бумаги крупных надежных компаний, имеющих высокие рейтинги.

Подобрать облигации вы можете в этом разделе, выбрать подходящего брокера здесь, а почитать отзывы клиентов о деятельности компаний — тут.

Вас также может заинтересовать:

Почему ФНС может отказать в вычете за ИИС и как в этом случае действовать инвестору

Чем купон отличается от накопленного купонного дохода? Почему гособлигации надежнее корпоративных? Как выбрать облигацию и посчитать ее доходность? Полный путеводитель по долговому рынку — в обзоре «РБК Инвестиций»

В этой статье:

- Облигации простыми словами

- Чем акции отличаются от облигаций

- Как работают облигации

- Виды облигаций

- Характеристики облигаций

- Как считается доходность облигации

- Что с налогами

- Как выбрать облигации

Что такое облигации простыми словами

Облигации (бонды) — это

ценные бумаги

, дающие право своему владельцу на получение заранее определенного дохода в оговоренные сроки. Покупая облигацию при размещении, инвестор, по сути, дает компании (муниципалитету или государству) деньги в долг под процент. Тот, кто следующим приобретает облигацию у первого владельца, выкупает долг вместе с правом получения дохода. Основная информация об

облигации

— дата погашения (то есть когда

эмитент

обязуется выплатить основной долг), а также вид и размер дохода.

Облигации считаются одним из основных классов биржевых (или финансовых) активов наряду с акциями. В эти два инструмента чаще всего вкладываются частные инвесторы.

В ноябре 2021 года частные инвесторы вложили в российские акции на Московской бирже рекордные ₽91 млрд, в облигации — ₽100 млрд. Наибольшая доля вложений в долговые бумаги — 79,5% — приходилась на корпоративные облигации, 18,1% — на государственные облигации, 2,4% — на еврооблигации.

Начинающим инвесторам брокеры обычно рекомендуют составлять консервативный портфель, в котором до 80% должны занимать надежные, обеспеченные гарантиями облигации.

Чем акции отличаются от облигаций

Акции — это долевые ценные бумаги, соответственно, они удостоверяют право инвестора на долю компании и ее прибыли в виде дивидендов. Владелец акций может голосовать при принятии решений в компании.

Облигации — долговые ценные бумаги, аналог долговой расписки или векселя. Владельцы облигаций являются держателями долговых обязательств или кредиторами эмитента. Право голоса ни при каких условиях облигации не дают.

Как работают облигации

Компании (муниципальные образования, государства) прибегают к выпуску и продаже облигаций, когда им требуются денежные средства на финансирование новых проектов, поддержание текущих операций или рефинансирование прежних долгов. На вопрос, почему в этом случае не занимать у банков, есть ответ: не все банки готовы выдать требуемую сумму — например, занять по ₽1000 у 1 млн инвесторов может быть проще, чем просить у банка одномоментно ₽1 млрд, и дешевле с точки зрения размера процентной ставки.

Заемщик (эмитент) выпускает облигацию, в которой указаны условия кредитования, подлежащие выплате проценты (купон) и срок погашения — дата, в которую одолженные средства (номинальная стоимость бонда) должны быть возвращены.

Номинальную стоимость облигации и обещанный доход эмитент должен выплатить по закону. Но на облигации, так же как и на другие ценные бумаги, не распространяется государственная система страхования. В случае

дефолта

и последующего банкротства компании у инвесторов остается шанс вернуть вложенные средства, но через суд и в порядке очередности удовлетворения требований всех должников.

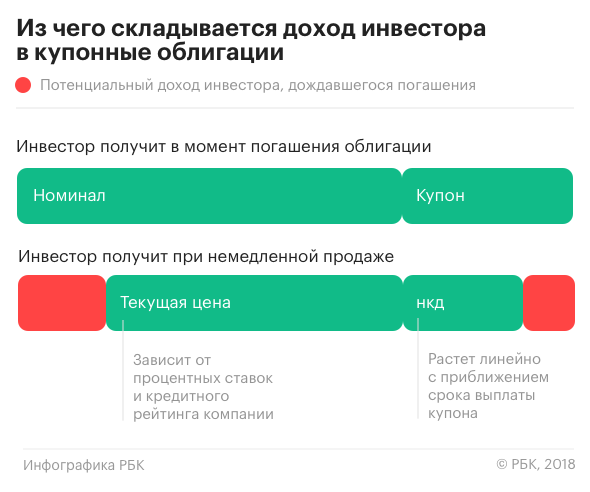

Приобретая облигацию, владелец может рассчитывать на выплату процентов (купона) — это часть дохода, которую эмитент выплачивает держателям облигаций за возможность пользоваться их деньгами. Процентная ставка, определяющая размер выплаты, называется купонной ставкой.

Облигацию не обязательно держать до срока погашения в портфеле. Если продать облигацию между купонными выплатами, то продавец от следующего владельца получит накопленный купонный доход — часть купона — пропорционально каждому дню владения.

Например, купоны в размере ₽35 выплачиваются каждые 182 дня. Инвестор продает облигацию на 65-й день после предыдущей купонной выплаты. То есть он был владельцем облигации 65 дней и за это время накопился купонный доход. Покупатель такой облигации должен заплатить за эти дни продавцу накопленный купонный доход (НКД).

НКД составит: ₽35 / 182 × 65 = ₽12,5

Новому владельцу облигации эти деньги вернутся, когда через 117 дней он получит полный купонный доход — ₽35.

Облигации свободно продаются и покупаются между инвесторами:

- на централизованных биржевых рынках;

- на внебиржевых рынках (Over-the-Counter, OTC);

- напрямую у заемщика в частном порядке.

Плюсы и минусы бондов

Плюсы облигаций:

- получение дохода за счет выплаты процентов (купонов);

- возврат основной инвестированной суммы при владении облигацией до погашения;

- дополнительная прибыль, если перепродать облигацию по более высокой цене, чем купили.

Минусы облигаций:

- облигация имеет рамки доходности по сравнению с акциями, которые могут дорожать значительно и стремительно;

- компании могут объявить дефолт по облигациям.

Виды облигаций

- Государственные облигации федерального займа (ОФЗ)

Для инвестиций в рублях внутри России самыми надежными являются государственные бумаги, или облигации федерального займа (ОФЗ). Их выпускает Министерство финансов РФ. По состоянию на декабрь 2021 года на Московской бирже торгуется 60 выпусков государственных облигаций общим объемом на ₽19 трлн. ОФЗ различаются параметрами (с индексируемым по инфляции купоном, с плавающим купоном, с амортизацией и др.). Из-за минимальных рисков доходность этих бумаг также самая низкая.

- ОФЗ-н — разновидность облигаций федерального займа.

Буква «н» в их названии расшифровывается как «народные». Министерство финансов разработало данные бумаги как нечто среднее между депозитами и облигациями, чтобы непрофессиональные инвесторы могли с их помощью научиться инвестировать в долговые бумаги и поняли их особенности. ОФЗ-н продаются и покупаются исключительно через уполномоченные банки, на данный момент к таковым относятся Сбербанк, ВТБ, Промсвязьбанк, Почта Банк. Срок обращения ОФЗ-н — три года, раз в полгода выплачивается купон. Всего таких выплат по шесть у каждого бонда. Купонная доходность увеличивается ступенчато: например, для народных облигаций выпуска 53008RMFS — с 5,0% до 8,87% годовых. По состоянию на декабрь 2021 года у инвестора есть возможность приобрести один из пяти обращающихся выпусков ОФЗ-н.

- Муниципальные облигации

Помимо федеральных властей, долговые бумаги выпускаются также регионами (такие облигации называются субфедеральными) и даже отдельными городами. Муниципальные облигации, как правило, отличаются большей, чем федеральные, доходностью и низким (а то и нулевым) объемом торгов. Такие облигации покупают с расчетом держать их до самого погашения. Объем рынка региональных и муниципальных облигаций, исходя из реально размещенных объемов эмиссий, составляет ₽1,066 трлн, только муниципальных — ₽20 млрд (согласно данным Мосбиржи на 17 декабря).

- Корпоративные бонды

Корпоративные облигации выпускаются компаниями и банками. Их надежность ниже государственных, но и доходность выше. С начала 2021 года на рынок корпоративных облигаций вышло более 40 новых эмитентов и около 5 млн новых инвесторов. Объем рынка корпоративных облигаций, включая биржевые, по номинальной стоимости составляет ₽14,2 трлн (согласно данным Мосбиржи на 17 декабря).

- Евробонды

Еврооблигации номинируются в иностранной валюте и обращаются на международном рынке. Их выпускают как компании, так и государства. Общий объем торгующихся еврооблигаций российских эмитентов по номинальной стоимости составляет $148,252 млрд (согласно данным CBonds на 30 ноября 2021 года). Приставка «евро» не означает валюту выпуска. Евробонды обычно продаются за доллары или евро, но могут быть использованы и другие валюты — выбор зависит от эмитента и его потребностей в определенной валюте. Евробонды получили свое название из-за того, что первыми их выпустили европейские компании с расчетом на американских инвесторов.

Словарь «РБК Инвестиций»: Еврооблигация

Характеристики облигаций

- Номинал облигации

Номинальная стоимость облигации — это сумма, которая будет выплачена заемщику после погашения облигации.

Начальная (номинальная) цена большинства российских облигаций, как правило, установлена на уровне номинальной стоимости — ₽1000. Для иностранных облигаций или евробондов российских компаний номинальная стоимость чаще всего установлена на уровне $1000.

- Рыночная цена облигации

Фактическая рыночная цена облигации, которую видит частный инвестор в приложениях брокеров или на сайтах бирж, может быть как ниже, так и выше номинала. Она зависит от ряда факторов:

-

- кредитного качества (рейтинга) эмитента

Этот фактор также часто характеризует надежность облигации. Основной риск инвестора, вложившегося в облигации, — если дела у компании пойдут плохо и она не сможет обслуживать долг, то есть вовремя выплатить купоны и номинал. Просрочка с выплатой называется дефолтом. Если эмитент банкротится, можно потерять значительную часть вложенных в облигации средств. За такой риск инвесторы требуют повышенной доходности. Если бумага обещает подозрительно большую доходность (например, 50%) — с эмитентом что-то не так. Надежность обычно определяют по кредитному рейтингу, который рассчитывается специальными агентствами.

-

- времени до срока погашения

Цена облигации также имеет свойство повышаться с приближением выплаты купона из-за так называемого накопленного купонного дохода (НКД). Откуда он берется? Допустим, цена облигации из нашего примера на бирже составляет 100%, то есть те же ₽1000. Допустим, завтра по графику эмитент выплачивает купон. Отличная идея — купить сегодня облигацию за ₽1000, получить завтра купон ₽100 и снова продать бумагу за ₽1000. Доходность операции 10% за один день, или 365 дней * 10% = 3650% годовых. Конечно, желающих так заработать найдется немало, и трудно представить себе владельца облигации, который будет продавать ее всего лишь по ₽1000 за день до гарантированной «надбавки» в ₽100. Начиная с самого первого дня в цене облигации, помимо номинала, появляется еще одна составляющая — тот самый НКД. Это доля купона, на которую может рассчитывать держатель облигации, исходя из времени до выплаты купона. Например, если купон составляет ₽100 и до выплаты осталась половина срока, НКД будет равняться ₽50. Накануне выплаты облигацию можно купить по цене номинала (с поправкой на риск, о котором говорилось выше) плюс почти весь размер купона.

-

- купонной ставки на фоне других ставок — ключевой, других купонных ставок и т. д.

Например, фактические цены на облигации на фоне повышения ключевой ставки, как правило, снижаются, а доходность по ним растет. Это происходит из-за того, что инвесторы стараются избавиться от бумаг, которые в свете новой ключевой ставки не дают прежнюю доходность, допустим, не перекрывают инфляцию. И они ожидают, что на рынке появятся более привлекательные бумаги от эмитентов, которые предложат более высокую премию.

Фактическую цену определяет рынок, то есть она меняется в соответствии с обычным правилом спроса и предложения. Чем выше стоимость облигации, тем, очевидно, она считается более привлекательной для инвестирования игроками рынка или получила новые объективные характеристики, например повышение

кредитного рейтинга

.

- Дата погашения

Дата, когда эмитент облигации полностью рассчитается с инвестором, то есть выплатит номинал и последний купон.

- Величина купона

Размер купона в денежном выражении.

- Купонная ставка

Ставка купона, выраженная в процентном соотношении к номинальной стоимости бумаги.

Например, номинальная стоимость — стандартные ₽1000, процентная ставка купона — 7,95%. Соответственно, купонный доход в денежном выражении составит ₽79,5 за год. Если купонные выплаты выплачиваются с частотой два раза в год, то в денежном выражении каждая из них составит ₽39,75 (см. п. величина купона).

- Дюрация

Дюрация (от англ. duration — «продолжительность») — это период времени до момента полного возврата инвестиций, а также мера риска процентных ставок, то есть показатель, на сколько процентов снизится цена актива при повышении учетной ставки и наоборот. Чем меньше

дюрация

, тем меньше риски облигации — и, наоборот, чем больше срок до погашения, тем больше облигация подвержена колебаниям, различным рискам.

- Амортизация

Облигации могут выкупаться заемщиком частично и постепенно — это называется амортизация. Облигации с амортизацией предполагают, что должник начнет выплачивать не только купоны, но и основной долг раньше срока погашения. Например, амортизационные выплаты устанавливаются с той же периодичностью, что и купоны, и всего их девять. Выплачивая с каждым купоном по ₽100, к дате погашения останется выплатить только последние ₽100, а не полностью номинал бонда.

Как считается доходность облигации

Доход владельцу облигации может выплачиваться в виде купонного (процентного) дохода или дисконта.

По облигациям с постоянным доходом купоны выплачиваются в фиксированном размере с заданной частотой выплат.

По облигациям с переменным (плавающим) купоном его размер рассчитывается согласно заранее установленным условиям — например, изменяется вместе с инфляцией, ключевой ставкой или иным индикатором.

При покупке дисконтных облигаций инвестор получает доход на разнице между ценой покупки и номинальной стоимостью таких бондов.

- Текущая доходность

Отношение ближайшего купона к текущей цене.

Например, эмитент планирует выплату купона по ставке 10% от номинала (то есть ₽100), а облигация продается по ₽1000, то текущая доходность облигации равна ₽100 / ₽1000 * 100% = 10%. При расчете имеется в виду, что облигация будет куплена и продана по одной и той же цене через год. Для облигаций с переменным купоном, который невозможно предсказать заранее, размер купона приравнивается к последнему выплаченному и умножается на частоту выплат в течение года.

- Доходность к погашению

Отношение к текущей цене всех будущих платежей (купонов и выплаты номинала в дату погашения). Измеряется и показывается в процентах годовых, поэтому от текущей доходности отличается некардинально. При расчете предполагается, что каждый полученный купон будет реинвестирован (снова вложен) в ту же бумагу и она будет куплена по той же цене, что есть сейчас. Подходит для принятия долгосрочного инвестиционного решения.

Что с налогами

С 1 января 2021 года действует единая ставка по всем доходам от операций с облигациями любой разновидности — 13%.

Сумма, которая будет заработана сверх ₽5 млн, облагается налогом в 15%. При учете общего годового дохода учитываются все его виды: зарплата,

инвестиции

, иные доходы (Федеральный закон № 102-ФЗ от 01.04.2020).

Например, общий доход от зарплаты и инвестиций составил ₽5,3 млн. С ₽5 млн налоговый агент удержит 13%, налог = ₽650 тыс. С суммы, которая превышает ₽5 млн, то есть с ₽300 тыс., налоговый агент удержит 15% = ₽45 тыс. Итоговый налог с дохода ₽5,3 млн составит ₽695 тыс.

Исключение составляют облигации, купленные на ИИС — по типу А НДФЛ будет возвращен инвестору, а по типу Б не будет удержан. Наибольший эффект от инвестирования и дополнительную прибыль начинающий инвестор получит при использовании ИИС (индивидуальный инвестиционный счет) с первым типом (или тип А) налогового вычета, дающим дополнительно до ₽52 тыс. выгоды за счет экономии на налогах.

Также от уплаты НДФЛ освобождаются при продаже обращающиеся на российском рынке облигации, которые были в собственности у владельца более трех лет (ст. 219.1 НК РФ). Максимальный размер инвестиционного налогового вычета за каждый год — ₽3 млн, то есть за три года владения можно вернуть до ₽9 млн.

Если «срок хранения» облигаций составит пять и более лет, можно получить по ним полное освобождение от НДФЛ независимо от суммы. Уменьшить облагаемый НДФЛ доход от продажи получится, если до 50% недвижимого имущества эмитента находится на территории России.

Вычет можно получить как по налоговой декларации, так и подав заявление брокеру/управляющему до конца календарного года, в котором состоялась продажа.

Как выбрать облигации

Принято считать, что акции позволяют больше зарабатывать, но и вероятность получить убыток при инвестициях в них выше. Поэтому сравнивать игру на акциях и облигациях бессмысленно: они дополняют друг друга. Если инвестор решил составить грамотный портфель, то без облигаций ему не обойтись. Облигации более предсказуемый по доходности инструмент и выступают своеобразным амортизатором (страхователем) рисков.

Инвестиционные консультанты не просто так составляют инвестиционный профиль клиента, говорит начальник отдела анализа долгового рынка «Открытие Инвестиции» Владимир Малиновский. «Нужно четко понимать, на какой срок размещаются средства, какой уровень риска инвестор готов на себя принять», — отмечает эксперт.

По мнению Владимира Малиновского, перед покупкой облигаций следует учесть следующие факторы:

- срочность облигаций

Если срок размещения средств небольшой (меньше года), при выборе облигаций лучше ориентироваться на займы, дата погашения которых примерно совпадает с горизонтом инвестирования.

Если деньги размещаются на более длительное время, срочность облигаций будет зависеть от рыночной ситуации. Так, цены более длинных займов гораздо сильнее реагируют на изменение уровня доходности на рынке, а значит, в периоды роста ставок лучше ориентироваться на относительно короткие займы. И наоборот, в периоды снижения общего уровня доходности на рынке лучше вкладывать в длинные выпуски — это поможет заработать не только на купоне, но и на росте котировок этих бумаг.

Сейчас, пока Банк России продолжает политику повышения ключевой ставки, мы рекомендуем клиентам вложения в достаточно короткие облигации — срочностью до полутора лет.

- кредитное качество

После того как разобрались с примерной срочностью облигаций в портфеле, необходимо понять, займы компаний какого кредитного качества выбрать. Это во многом зависит от склонности к риску каждого конкретного инвестора — самые консервативные отдадут предпочтение государственным облигациям, другие в погоне за доходностью выберут наименее надежных эмитентов. Каждый для себя определяет золотую середину между риском и доходностью.

Чтобы понять, какие облигации менее надежны, а какие более, есть два основных способа: самому провести кредитный анализ компании или довериться анализу, который провели другие — рейтинговые агентства, аналитики инвестиционных банков или брокерских компаний. А лучше совместить эти способы — ориентируясь на присвоенные рейтинги или рекомендации аналитиков, с одной стороны, и доходность этих бумаг, с другой, выбрать заинтересовавшие бумаги, а затем самостоятельно провести их анализ и сформировать окончательный список.

Самый простой способ понять примерную «надежность» компании — это присвоенный ей рейтинг, отмечает Владимир Малиновский и добавляет, что не стоит забывать о диверсификации.

«Риск дефолта присутствует у любого эмитента, просто где-то он выше, где-то ниже. Чем более рискованный портфель формируется, тем выше должна быть

диверсификация

. Нормальный портфель инвестора в облигации — это 15–30 выпусков различных эмитентов», — заключил эксперт.

В настоящее время, после

коррекции

в ноябре — декабре 2021 года (снижения цен),

фондовый рынок

предоставляет инвесторам широкий набор возможностей, считает старший портфельный управляющий «Сбер Управление Активами» Григорий Островский.

«Начинающему инвестору я бы рекомендовал обратить внимание на рынок облигаций, концентрируясь на надежности эмитентов.

Первые шаги на рынке следует делать с покупки среднесрочных (со сроком погашения один-два года) государственных облигаций или облигаций крупных стабильных компаний, что поможет понять принципы работы рынков, ценообразование и при этом дает стабильный доход. В частности, покупка самых надежных облигаций в рублях (ОФЗ) на указанном горизонте инвестирования предполагает доход более 8,50% годовых, превышающий ставки депозитов в надежных банках при более низком уровне риска.

Инвесторам, уже обладающим некоторым опытом работы на рынках и имеющим опыт анализа ценных бумаг и рыночных тенденций, сейчас рекомендовал бы к покупке облигации компаний-середняков — доходность инвестиций на срок один-два года уже составит 11–12% годовых», — отметил Григорий Островский.

Облигации — это большей частью консервативная стратегия торгов, и на волатильном рынке структура портфеля с облигациями позволит избежать определенной части рисков, делится собственным опытом частный инвестор, управляющий партнер коммуникационного агентства SVOBODA Марк Шерман.

«Облигации менее подвержены спекулятивным эмоциональным колебаниям цен, поэтому на неспокойном рынке выглядят перспективно. Для облигационного портфеля большое значение имеет фактор инфляции, а также действия Банка России. Инфляция растет,

ключевая ставка

ЦБ — тоже, что создает для рынка облигаций довольно комфортные условия для повышения доходности. Получается, что в период повышенной

волатильности

прирост дохода по облигациям способен в некоторой степени нивелировать провал рисковой части портфеля».

Облигации, так же как и акции, имеют экономические циклы — долговой рынок может расти и падать, но, скорее, по другим причинам: часто в зависимости от денежно-кредитной политики той страны, где выпущена ценная бумага, и состояния дел компании — может компания выплатить свой долг или нет, говорит управляющий директор фонда CARF, управляющий директор Cresco Capital Андрей Сырчин.

При принятии решения о покупке облигаций следует учитывать ее

ликвидность

— насколько быстро владелец сможет ее продать по цене, близкой к рыночной.

«Ликвидность облигаций создается маркетмейкерами, но это достаточно небольшое количество бумаг. Остальные идут по адаптивным ценам и предоставляются по запросам.

Понять ликвидность бумаги можно по биржевой котировке, доступности на бирже и объему того количества бумаг, которое нужно инвестору.

Может ли бумага быть неликвидной? Да, может.

И акции, и облигации могут быть неликвидными. Можно вспомнить 2008 год, когда все «стаканы», даже в США, были пустыми, рынки открывались падением в 20% каждое утро, невозможно было продать не только облигацию, но и ни одну самую ликвидную акцию.

Здесь необходимо следить за рынком, понимать цикличность, смотреть аналитику и быть на связи со своим брокером и финансовым консультантом», — отметил Андрей Сырчин.

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене.

Подробнее

Стратегия для снижения рисков инвестора, когда в инвестиционный портфель приобретаются разнообразные активы и независимые друг от друга биржевые инструменты. При правильной диверсификации общий риск инвестора будет уменьшаться, а потенциальная доходность — повышаться.

Изменчивость цены в определенный промежуток времени. Финансовый показатель в управлении финансовыми рисками. Характеризует тенденцию изменчивости цены – резкое падение или рост приводит к росту волатильности.

Подробнее

Основной инструмент денежно-кредитной политики центрального банка страны. Это процентная ставка, которая определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона торгуемых облигаций. Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается.

Оценка кредитоспособности компании или государства. Выставляется независимыми рейтинговыми агентствами и производится на основании оценочных анкет, которые преобразуют финансовые и нефинансовые показатели компании в баллы. Кредитный рейтинг позволяет оценивать рискованность вложения в ценные бумаги эмитента (компании) – чем выше рейтинг, тем ниже риск.

Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления).

Средневзвешенный срок получения дохода от облигации. Характеристика риска вложения в облигацию — чем выше дюрация, тем выше процентный риск. Сравнивать доходность облигаций имеет смысл при сопоставимой величине дюрации. При прочих равных условиях облигация с меньшей дюрацией будет предпочтительнее.

Дефолт (от французского de fault — по вине) — ситуация, возникшая при неисполнении заемщиком обязательств по уплате или обслуживанию долга. Дефолтом считается неуплата процентов по кредиту или по облигационному займу, а также непогашение займа. Стоит отдельно выделить технический дефолт — ситуацию, когда исполнение обязательств было только временной задержкой платежей, как правило, по независящим от заемщика обстоятельствам. Дефолт служит основанием для предъявления кредитором иска о банкротстве заемщика

Изменение курса акций или валют в сторону, обратную основной тенденции рыночных цен. Например, рост котировок после недельного снижения цены на акцию. Коррекция вызывается исполнением стоп-ордеров, после чего возобновляется движение котировок согласно основному рыночному тренду.

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнее

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права.

Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Фондовый рынок — это место, где происходит торговля акциями, облигациями, валютами и прочими активами. Понятие рынка затрагивает не только функцию передачи ценных бумаг, но и другие операции с ними, такие, как выпуск и налогообложение. Кроме того, он позволяет устанавливать справедливое ценообразование.

Подробнее

Облигации считаются самым простым финансовым инструментом на бирже. Однако при этом у данных ценных бумаг есть свои нюансы, о которых должен знать каждый инвестор прежде, чем их купить. В этой статье расскажем о том, что такое доходность облигации, от чего она зависит и как её посчитать.

Что такое доходность облигации простыми словами

Облигация — долговое обязательство эмитента бумаги (того, кто её выпустил) перед держателем (тем, кто ей владеет). Эта бумага подтверждает, что тот, кто выпустил облигацию (компания или государство), одолжил капитал у инвестора с обещанием вернуть деньги с процентами в определённый срок.

Чтобы понимать, насколько прибыльна долговая бумага, инвестор должен уметь рассчитать её доходность. Если говорить простыми словами, доходом по облигации называется величина прибыли, полученная инвестором от вложений в ценную бумагу.

От чего зависит доход

Факторов, влияющих на доход облигации, много. Рассмотрим основные.

Рост котировок. Заработать инвестор может путём продажи бумаги по цене выше её покупки, так как облигациям, как и другим ценным бумагам на рынке, характерна волатильность.

Волатильность — показатель изменчивости цены актива за определённый промежуток времени.

Размер купона. Процент по облигации называется купоном. Эмитент облигации платит инвестору определённую сумму раз в месяц / квартал / год за то, что он одолжил у инвестора деньги.

По способу получения купонного дохода долговые бумаги бывают трёх видов:

- Купонная облигация. Инвестору в равные промежутки времени начисляется купонный платёж, а в конце срока обращения выплачивается обратно номинал бумаги.

- Облигация с плавающим купоном. Доходность по бумаге не фиксирована и изменяется вместе с внешними показателями: инфляцией, ключевой ставкой ЦБ и т. д.

- Дисконтная облигация. По ним не выплачиваются проценты за владение. Доходность бескупонной облигации фиксирована и формируется за счёт разницы между ценой покупки ниже номинала и первоначальной стоимостью облигации.

Погашение облигации. Это дата, в которую долговая бумага перестаёт торговаться на рынке. Как правило, в этот день эмитент выплачивает последний купон и возвращает инвестору номинал в полном размере.

Если инвестор приобрёл облигацию изначально ниже цены номинала, то при погашении, помимо купонов, он получит доход в виде курсовой разницы бумаги. Если же облигация покупалась по цене выше её первоначальной стоимости, то после выплаты номинала инвестор зафиксирует убыток.

Какие бывают виды

Чтобы выбрать облигацию, нужно сперва оценить её доходность. С одной стороны, инвестору не обязательно самостоятельно рассчитывать все показатели. Доходность бумаг можно узнать на сайтах Московской и Санкт-Петербургской бирж, а также в онлайн-приложении своего брокера.

С другой стороны, долговые бумаги не всегда продаются по номинальной стоимости. Соответственно, облигация может принести как больше прибыли, так и меньше ранее заявленным значениям. И чтобы правильно определить эту величину, необходимо различать виды доходности по облигациям.

Купонный доход

Данный показатель необходим, чтобы понимать, какой процент от номинала облигации (купон) начисляется каждый месяц / квартал / полгода / год.

Несмотря на то, что купонный доход выплачивается в определённые сроки, сумма купона начисляется инвестору ежедневно. Поэтому, если решите продать облигацию раньше следующего платежа, то уже начисленные неполные купоны вы не потеряете — следующий держатель облигации выплатит вам накопленный купонный доход (НКД) автоматически.

В этом примере есть и обратный эффект. Если вы только покупаете облигацию, то при выплате очередного купонного дохода часть полученной прибыли с вас спишут в пользу предыдущего владельца. Сумма списаний зависит от того, сколько дней прошло с момента выплаты прошлого купона.

Текущая доходность облигации

Если купонная доходность облигации определяется на основе номинала бумаги, то текущая учитывает только реальную цену приобретения бумаги на рынке.

Доходность к погашению облигации (простая)

Доходность к погашению облигации — экономический показатель, который отражает прибыльность бумаги на протяжении всего срока её обращения.

Простая доходность к погашению учитывает не только реальную цену покупки, но и ожидаемую стоимость погашения.

Если инвестор намерен владеть облигацией до конца её срока, то планируемая цена погашения бумаги будет равна её номиналу.

Эффективная к погашению

Эффективная доходность облигации — полный доход инвестора от вложений в долговую бумагу с учётом реинвестирования купонов по аналогичной купонной ставке.

Как рассчитать доходность облигации

Определить доходность долговой ценной бумаги можно 4 способами. Перед тем как считать доходность облигации, важно узнать некоторые данные:

- номинал облигации;

- размер купона / купонную ставку;

- срок погашения бумаги;

- рыночную стоимость облигации;

- частоту купонных выплат.

1 способ. Если покупать облигацию по номиналу и определять только купонный доход, потребуется следующая формула:

Купонный доход, за год = (Размер годовых купонов / Номинал) × 100%

Пример расчёта доходности облигации.

Эмитент выпустил облигацию номиналом 1000 руб. с ежеквартальной выплатой 25 руб. Определим купонный доход.

Купонный доход, за год = (25 руб. х 4 / 1000 руб.) х 100% = 10%

Таким образом, годовой купонный доход составляет 10%. Для простоты восприятия в данном случае учитывается тот факт, что инвестор приобрёл корпоративную облигацию по номиналу и держал её в своём инвестиционном портфеле весь срок обращения.

2 способ. При приобретении бумаги по цене, отличной от номинала, необходимо будет рассчитать текущую доходность облигации:

Доходность, годовых = (Купонный доход за год / Цена покупки облигации) × 100%

Пример расчёта справедливой доходности облигации.

Номинал долговой бумаги компании А равен 1000 р. Доходность по облигации составляет 8%. Купонный доход за год — 80 р. Инвестор покупает эту бумагу на вторичном рынке по цене 970 р. Определим её текущую доходность.

Доходность, годовых = (80 р. / 970 р.) х 100% = 8,24%

В данном случае показатель выше первоначальной купонной ставки, так как текущая стоимость облигации ниже номинала. По доходности бумага выглядит привлекательной, её необходимо покупать.

3 способ. Если же инвестор купил облигацию не по номиналу и знает, по какой цене он готов будет её продать, то его расчёт должен сводиться к формуле простой доходности облигации:

((Номинал − Полная цена покупки + Все купоны за период владения) / Полная цена покупки) × (365 / Количество дней до погашения) × 100%

Определим простую доходность к погашению долговой бумаги на основе следующего примера.

Номинал облигации — 1000 руб. Купон в размере 20 руб. выплачивается 4 раза в год (каждый квартал). Срок обращения — 2 года. Облигация начала торговаться на рынке 1 марта. При этом инвестор приобретает бумагу по цене 950 руб. 1 июня, сразу же после первой выплаты купона. Соответственно, предыдущему владельцу инвестор не перечисляет ничего из накопленного купонного дохода (НКД).

Купонов для выплат осталось 7 (4 раза х 2 года − 1 купон). Общая сумма оставшихся купонов — 140 руб. (7 х 20 р). Количество дней до погашения — 638 (365 х 2 года − 92 дня).

Примечание. Суммарно весенних дней в календаре — 92.

Считаем:

((1000 руб. − 950 руб. + 140 руб.) / 950 руб.) × (365 / 638) × 100% = 11,44%

Получается, что годовая доходность облигации составит 11,44% с учетом неполученного купона, но с ценовым дисконтом при покупке.

4 способ. Наиболее объективным и полным вариантом определения доходности облигации с учётом возможности реинвестирования купонных платежей можно считать формулу расчёта эффективной доходности:

- YTMOP — доходность к погашению;

- Cr — сумма купонных выплат за год;

- P — текущая рыночная цена облигации;

- N — номинал облигации;

- t — лет до погашения.

Простой пример для расчёта эффективной доходности.

Номинал облигации — 1000 руб. Инвестор приобрел бумагу за 1020 руб. Ставка купона — 10%. Соответственно, сумма купонных выплат составит 100 руб. Срок обращения — 2 года.

Рассчитаем:

Итоговая доходность по бумаге составляет для инвестора не 10% годовых, а лишь 8,91%.

Налог на доход и комиссия брокера

По состоянию на 2022 год ставка НДФЛ по операциям с ценными бумагами равна 13%. Налоговым агентом на фондовом рынке является сам брокер. Это значит, что при продаже ценной бумаги из полученного инвестором дохода брокерская фирма автоматически вычтет сумму налога.

Если совокупный доход за год более 5 млн руб., то сумма превышения данного порога облагается НДФЛ по ставке 15%.

Помимо налогов, с инвестора также взимаются различные комиссии — сборы со стороны брокера. Их размер зависит от выбранного вами тарифа.

За что брокер может взимать комиссию:

- За ведение счёта. Как правило, российские брокеры взимают подобную комиссию, если клиент совершал хоть одну торговую операцию за месяц.

- За сделки. Это основной вид брокерской комиссии. Плата в пользу брокера взимается за каждую покупку и продажу ценной бумаги. У всех посредников величина сбора разная и может варьироваться в диапазоне от 0,05 до 0,1% от суммы сделки.

- За вывод средств. Согласно тарифу, брокер имеет право взимать с клиента фиксированный процент от величины вывода средств. Однако данная форма комиссии всё реже практикуется на рынке.

- За доступ к торговым платформам. Зачастую брокер не берёт комиссию за установку торгового терминала, разработанного брокерской компанией. Однако посредник может взять с инвестора фиксированную комиссию, если сумма депозита меньше заявленной для бесплатной установки ПО.

- Депозитарная комиссия. Когда инвестор откроет у посредника брокерский счёт, ему автоматически открывается и депозитарный счёт для учёта ценных бумаг. Сейчас почти все российские брокеры отказались от данной комиссии. Однако нередко этот вид комиссии может быть прописан в общих условиях тарифа.

Важно! Прежде чем выбрать брокера, тщательно ознакомьтесь с тарифными планами каждого. Зачастую в правилах пользования тарифом могут прописываться дополнительные комиссии за те или иные действия, совершаемые инвестором.

Почему меняется доходность к погашению?

Доходность к погашению облигации нередко в течение всего срока обращения изменяется. Причиной этому может быть изменчивость процентных ставок ЦБ, кризис в экономике, обострение политической обстановки в стране и в мире и многое другое.

Что происходит с доходностью облигации, когда цена облигации растёт?

Когда облигация начинает дорожать, то уровень её доходности падает.

Где посмотреть доходность к погашению облигации?

Наиболее эффективный и быстрый способ узнать доходность к погашению облигации — воспользоваться облигационным калькулятором на сайте биржи. Также можно посмотреть доходность в личном кабинете у брокера или рассчитать её значение самостоятельно.

Как рассчитать НКД по облигации?

Накопленный купонный доход по облигациям рассчитывается по следующей формуле:

НКД = Н × (С / 100) × Д / 365, где

- Н — величина номинала,

- С — годовая ставка купона,

- Д — число дней с момента прошедшей выплаты по купону.

Что такое облигации и как они работают

Что такое облигация, как начать на ней зарабатывать и как минимизировать риски — в этой статье.

Словарь инвестора

Эмитент — государство, субъект федерации или компания, выпускающая облигации.

Срок погашения — дата, в которую эмитент возвращает номинальную стоимость облигации ее держателю.

Номинальная стоимость облигации — стоимость ценной бумаги, установленная эмитентом при выпуске. Именно по этой цене компания и будет погашать облигации в конце их срока. Российские рублевые облигации обычно имеют номинальную стоимость 1000 рублей.

Купон — сумма, которая выплачивается держателю в качестве дохода. Это, по сути, процентный доход или доходная ставка по облигации. Периодичность выплаты купона определяется эмитентом. Обычно это происходит ежеквартально или раз в полгода. Информацию о размере купона всегда можно посмотреть в каталоге приложения Газпромбанк Инвестиции. Купон указывается в процентах от номинала.

Накопленный купонный доход — часть суммы купона, которая накопилась с момента последней выплаты к моменту купли-продажи облигации.

Что такое облигации

Облигации — это долговые ценные бумаги. Их выпускают коммерческие компании и государственные структуры, чтобы занять деньги на рынке. Инвесторы покупают эти облигации и тем самым дают в долг этим компаниям.

Покупка облигации похожа на банковский депозит с выплатой процентов по вкладу: инвестор покупает облигацию, владеет ей и получает фиксированные или плавающие выплаты, а в конце срока вложения получает возврат всей суммы. При этом заранее известно, когда и сколько эмитент — организация, выпустившая облигацию, — будет платить держателю ценной бумаги. Банковские вклады застрахованы государством. Если вложить до 1,4 миллиона рублей, то в случае банкротства банка эти деньги вернут. Вложения в облигации не застрахованы и поэтому более рискованные.

Когда вы покупаете облигацию — вы даете в долг государству или крупной компании

Первые облигации появились еще в средневековой Франции, а Нидерланды с их помощью финансировали экспедиции в Новый Свет. Это помогло им стать одним из сильнейших морских государств в 17 веке.

В России с помощью облигаций развивают крупные государственные проекты. Например, за счет выпуска облигаций был построен участок платной автодороги Москва — Минск. Объем эмиссии тогда составил 35,3 млрд рублей. Облигации за номером №4-03-12755-A были выпущены 09.09.2010 года сроком на 18 лет.

Компании тоже выпускают облигации и используют их для финансирования крупных и долгосрочных проектов. Например, если владелец сети автомоек захочет расшириться и охватить все спальные районы Москвы, а еще построить рядом с мойками круглосуточные шиномонтажи, то он может пойти на биржу и выпустить облигации под свой проект. Инвесторы дадут ему денег, бизнесмен будет выплачивать проценты по долгу, а в конце срока вернет инвесторам всю сумму займа.

Для бизнеса облигации часто оказываются дешевле и удобнее кредитов в банке, потому что эмитент сам определяет процентную ставку, срок займа и время, на которое он берет деньги в долг у инвесторов.

Как устроены облигации

У всех облигаций есть эмитент, номинал, купон и срок погашения.

Эмитент — это тот, кто выпустил облигацию. Эмитентом облигации может стать государство, федеральные субъекты, например, Москва или Самарская область, а также государственные или частные компании.

Облигации субъектов федерации в обращении на март 2021 год. Их можно найти в приложении Газпромбанк Инвестиции по фильтру «Тип бумаги», выбрав «Муниципальные». На иллюстрации бумаги упорядочены по доходности.

Номинал — стоимость облигации, установленная эмитентом при ее выпуске. У каждой облигации есть своя номинальная цена. Как правило, на российском рынке она составляет 1000 рублей. Иногда компании выпускают облигации в долларах или в евро, такие облигации называются еврооблигациями и помогают компаниям привлечь деньги в иностранной валюте.

Купон — это проценты от номинала облигации, которые получают владельцы облигаций. Чаще всего их платят один или несколько раз в год. Частоту и размер выплат определяет эмитент облигации.

Если владелец автомоек оценит стоимость своего проекта и поймет, что сможет обеспечить возврат инвесторам в размере 6,24% годовых к дате погашения, это значит, что в конце срока обращения облигации каждый инвестор вернет себе полную стоимость облигаций и 6,24% годовых.

Срок погашения — это время, на которое компания или государство берет деньги в долг. Для краткосрочных облигаций этот показатель составляет 1-3 года, для среднесрочных — 3-7 лет, долгосрочных — 7-30, для бессрочных — более 30 лет. Срок погашения влияет и на доходность ценной бумаги. Как правило, чем дольше срок займа, тем выше купонный доход по облигации. Это связано с тем, что на длительном промежутке времени у компаний-эмитентов больше рисков. Поэтому в доходность бумаги закладывается еще и премия за срок владения бумагой.

В приложении Газпромбанк Инвестиции можно отсортировать облигации по нескольким параметрам, например, по сроку погашения облигации.

Рыночная цена облигации — это цена, по которой облигация торгуется на вторичном рынке, то есть на бирже. Если те, кто купит облигации сети автомоек, решат продать их на бирже другим инвесторам, то они сформируют уже не номинальную, а рыночную цену на облигации.

Эта цена может быть как выше номинальной, так и ниже. Например, облигация номиналом в 1000 рублей может стоить на рынке 970 или 1150 рублей. Она подвержена множеству факторов: заинтересованности других инвесторов во владении этой бумагой, финансовому состоянию эмитента, экономической ситуации в стране и так далее.

Объем и динамика торгов облигаций ПАО Газпром нефть, RU000A0JWK41. Источник: moex.ru

Накопленный купонный доход или НКД — сумма, которая накопилась после выплаты предыдущего купона или с момента выпуска облигации. Когда инвестор продает облигации, он получает часть купона, накопленного на момент продажи. Таким образом, даже продержав ценную бумагу всего пару дней, он зарабатывает часть купона. НКД автоматически рассчитывается брокером и добавляется к сумме покупке или продажи.

Например, инвестор решил продать облигацию номиналом 1000 рублей с купоном 80 рублей в год. С даты выплаты купона на момент продажи прошло 90 дней. Следующий купон инвестор уже не получит, но за 90 дней ему доплатит покупатель, рассчитав НКД по формуле: НКД = 80 * 90 / 365 = 19,7 рубля.

Сумму накопленного купонного дохода можно посмотреть в приложении Газпромбанк Инвестиции или на веб-версии сервиса.

https://gazprombank.investments/broker-schet/Зачем покупать облигации

Облигации — это менее рискованное вложение по сравнению с акциями, поэтому многие инвесторы покупают их, чтобы снизить риски своего портфеля. Доходность по облигациям известна заранее — при выпуске облигаций компания указывает, какой доход и как часто она будет платить.

Один из способов заработать на облигациях больше, чем на банковском вкладе — купить облигации на ИИС, выбрать тип вычета А, если есть официальный доход, и ежегодно получать дополнительно еще и налоговый вычет.

Например, владелец автомойки выпустил облигации на 3 года номиналом 1000 рублей. Общая сумма выпуска составила 5 млрд рублей, а купон — 40 рублей, который будет выплачиваться 2 раза в год. Так, инвесторы будут получать 2 раза в год по 40 рублей на бумагу, а в конце срока обращения облигации вернут их номинальную стоимость — 1000 рублей за облигацию.

Собрав портфель из облигаций, можно рассчитывать на доход по купонам несколько раз в год, а также возврат номинала. Если инвестор использует ИИС с типом вычета А и пополняет счет на 400 000 рублей в год и не выводит деньги, он может рассчитывать и на налоговый вычет до 52 000 рублей. Таким образом, доходность такого портфеля будет складываться из выплат по купонам, возврата номинала облигаций, а также 13% от тех денег, что инвестор внес на ИИС. Владельцы брокерского счета не могут получить налоговый вычет, но могут рассчитывать на ряд льгот, например, на льготу на долгосрочное владение акциями.

Пример расчета доходности облигаций при использовании возможностей по вычету на ИИС.

Другой вариант — купить облигации по номиналу в день выпуска и продать их на бирже в любое время за ту цену, которую инвесторы будут готовы ее перекупить.

Если интерес к облигациям эмитента высок, то на бирже цена этих бумаг может вырасти.

Когда владелец автомойки выпускал облигации с доходностью 6%, ставки по депозитам были 5% и инвесторов это устраивало. Но потом ставки по депозитам стали 4%, и облигации предпринимателя стали более привлекательными для инвесторов, так как купон дает доход уже на 2% выше. Теперь его облигации на бирже готовы купить многие, и цена бумаги составляет уже 1010 рублей. Сумма долга предпринимателя не меняется, но меняется суть игры: теперь инвестор может перепродать бумаги за 1010 рублей. А если ставки по депозитам вырастут, то цена облигации снизится до 990 рублей, тогда инвестор может ее купить: ведь номинал ее не поменяется, и в дату погашения он получит за нее 1000 рублей.

В веб-версии сервиса Газпромбанк Инвестиции можно увидеть актуальную цену облигации в правом верхнем углу. В строке «Доходность к погашению» указано, сколько заработает инвестор, если продержит облигацию до срока погашения. В строке «Номинал» указана номинальная стоимость облигации. Инвесторам будет интересен параметр «Спред» он показывает, насколько активно торгуют ценной бумагой на бирже.

Инвестирование в облигации относят к консервативным методам инвестирования, потому что их доходность более прогнозируема, чем доходность акций.

Как выбирать облигации

Как и в случае выбора акций, облигации требуют базовой аналитики: инвестору нужно проверить, кто выпустил облигацию, какой бизнес стоит за эмитентом и как идут его дела.

1. Определить срок инвестирования

Прежде чем вкладывать деньги в финансовые инструменты, инвестору необходимо решить, на какой срок он готов вложить деньги. Это зависит от субъективных факторов и ограничивается только личными предпочтениями инвестора.

2. Изучить эмитента и обеспеченность облигации

Выпускать облигации могут как коммерческие структуры и корпорации с государственным участием, так и субъекты федерации, ведомства и министерства.

Облигации по типу эмитентов делятся на четыре типа:

Облигации федерального займа или ОФЗ. Их выпускает Министерство финансов РФ сроком от 5 лет и более. Они самые надежные, но и наименее доходные. Самая доходная бумага из доступных к покупке — ОФЗ 26230. Ее доходность к погашению на 25 марта 2021 года составляет 7,22% за 18 лет. Другие бумаги приносят доходность ниже — около 4,5-5,5%, например, ОФЗ 2620 — 5,02% за 16 месяцев.

Муниципальные или субфедеральные облигации. Их выпускают органы власти городов и регионов. Риск по этим облигациям выше, но и доходность тоже — около 5-6%. Например, самая доходная долговая бумага выпущена Краснодарским краем — RU000A1011B5: 6,42% за 67 месяцев на 25 марта 2021 года.

Корпоративные облигации. Их выпускают коммерческие компании любого масштаба. Это могут быть крупные эмитенты, например, ПАО «Газпром», или небольшие компании, например, сеть автомобильных сервисов «У дома». Как правило, облигации крупных компаний более надежные, а небольших бизнесов — более рисковые.

Иностранные облигации. Их выпускают другие страны или иностранные корпорации. Их доходность составляет 3-5%. Есть исключения, например, облигации, выпущенные Министерством финансов Арабской республики Египет. Их доходность составляет 5,75% за 10 лет, но при этом рейтинг эмитента низкий — это значит, что вложения в эту облигацию достаточно рискованные.

Начинающим инвесторам стоит сделать ставку на безопасность, чтобы сохранить деньги при покупке корпоративных облигаций. Чтобы проверить эмитента, выпустившего облигации, нужно посмотреть его кредитный рейтинг. Его присваивают кредитные рейтинговые агентства — Moody’s, Standard & Poor’s, Fitch Ratings, РА Эксперт и другие.

Надежность облигаций обозначают буквы от ААА до ССС, например:

- ААА — очень низкий кредитный риск и очень высокий уровень кредитоспособности эмитента, выпустившего облигации.

- CCС — очень низкая кредитоспособность компании, она имеет высокий кредитный риск и может вести себя недобросовестно по отношению к инвесторам, например, прибегать к спекуляциям на рынке.

Рейтинг облигации Газпромбанка RU000A0ZYRY5 с датой погашения 12.02.2023 г. и ставкой по купону 7,45%.

Крупные компании, такие как ПАО «Газпром», ПАО «Совкомбанк», СПАО «РЕСО-Гарантия», АО «РОСНАНО», ПАО «Транснефть» получают высокие кредитные рейтинги. Это значит, что покупка облигаций этих компаний снизит риски инвестора.

Несмотря на невысокую доходность, лучше диверсифицировать портфель и приобрести несколько ОФЗ — гарантию возврата средств обеспечивает государство.

3. Рассчитать доходность облигации

Различают два вида доходности по облигациям: текущую доходность и доходность к погашению. Чтобы понимать, сколько инвестор получит «чистыми», нужно знать, как получаются обе.

Текущая доходность. Если инвестор купит облигацию у эмитента, он может продать ее на бирже другому инвестору по рыночной цене, которая может быть не равна номиналу, а быть выше или ниже. Размер купона при этом не меняется, но может поменяться доходность облигации. Это связано с тем, что в момент выпуска облигации размер купона устраивал инвестора, так как ставка купона равнялась рыночным ставкам.

Через какое-то время рыночные доходности меняются, а ставка купона остаётся прежней. Например, если на рынке установилась доходность по облигации в 8% годовых, а купон по данной облигации 6%, то покупатель этой облигации будет требовать дисконт в размере 2% годовых и стоимость облигации будет торговаться ниже номинала на размер этого дисконта. Если же рыночная доходность облигации снизилась и стала, к примеру, 4%, то при ставке купона 6% покупатели будут готовы переплатить за нее и тогда цена будет выше номинала.

Текущая доходность рассчитывается по формуле: размер годового купона по облигации / рыночная цена

Например, владелец автомойки выпустил облигации с погашением 19 ноября 2021 года. Купон — 34,4 рубля, периодичность выплат — 2 раза в год, цена на 25.11.2020 — 1013,3 рубля.

Текущая доходность облигации, рассчитанная по формуле — 34,4/1013,3*2 = 6,79%.

Важно, что текущая доходность не учитывает дисконт или премию по облигации (разницу между ценой покупки и номинала), а учитывает только купонную доходность.

Доходность к погашению. Если инвестор планирует держать бумагу до погашения, а доход по купонам реинвестировать с той же доходностью, эта формула расчета поможет рассчитать точный процент к тому моменту, как он вернет деньги.

P — текущая цена облигации; C_t — платеж в период t; F — финальная выплата; n — число периодов до финальной выплаты; а r — искомая доходность к погашению.

Подсчеты занимают достаточно много времени, и доходность к погашению всегда быстрее посмотреть на сайте или в приложении Газпромбанк Инвестиции в параметрах выпуска облигации. Этот параметр указан для каждого выпуска облигаций.

Доходность к погашению учитывает все факторы: и размер купона, и премию или дисконт по облигации, и возможность реинвестирования купона. Поэтому именно этот расчетный параметр следует в первую очередь использовать при инвестировании в облигации.

Доходность к погашению указана в деталях каждой облигации.

4. Диверсифицировать портфель

Диверсификация — одна из самых важных стратегий в инвестициях. Чтобы защитить свой портфель облигаций, нужно инвестировать в бумаги, выпущенные государством, компании из разных отраслей экономики и выбирать ценные бумаги с разными датами погашения. Это поможет снизить риски изменения процентных ставок: если ставки вырастут, то денежные средства от погашения краткосрочных облигаций можно будет вложить в новые выпуски под более высокие проценты или в депозиты.

Правильно составленный инвестиционный портфель при крайне низких рисках приносит больше депозита в надежном банке. Дополнением к доходу по облигациям может стать возврат 13% от средств, которые инвестор вложил в ИИС с вычетом типа А.

Как платить налоги

Инвесторы платят налоги со всех доходов на бирже, в том числе по купонам облигаций и положительную разницу между ценой покупки и продажи. НДФЛ в каждом из случаев составляет 13% и его автоматически удерживает и платит брокер. В случае с купоном это произойдет сразу при совершении операции, а в случае с доходом от купли-продажи — по итогам года или при выводе средств.

Есть несколько способов снизить сумму налога за продажу облигаций, которые доступны владельцам ИИС и брокерских счетов.

Владельцы ИИС могут не платить налог за продажу облигаций, воспользовавшись вычетом типа Б. Согласно условиям, держатель счета освобождается от уплаты НДФЛ на торговлю ценными бумагами. Доход от продажи облигаций попадает под это условие, поэтому, если инвестор купил облигацию по номиналу за 1000 рублей, а продал за 1200 рублей, его доход в 200 рублей не будет облагаться налогом в 13%.

Если купить облигации на обычный брокерский счет и продержать их не менее 3 лет, то можно воспользоваться льготой на долгосрочное владение. Тогда платить налог на продажу облигаций тоже не придется.

Допустим, инвестор купил 1000 облигаций по номиналу в 1000 рублей за штуку в декабре 2018 года на сумму 1 млн рублей на брокерский счет. В январе 2022 году цена облигаций достигла 1200 рублей, и инвестор решил продать ценную бумагу. Таким образом, сумма его дохода составит 200 000 рублей, а налог 13% ему платить не придется.

Кратко

-

1

Доход по облигациям в среднем выше, чем по депозиту, и при правильном выборе эмитентов гарантирован и обеспечен. -

2

При покупке облигаций риски меньше, чем при покупке акций. Рыночная цена облигации не подвержена колебаниям, как акции, и практически всегда близка к номиналу. -

3

Для владельцев ИИС есть два типа налоговых льгот, которые позволяют вернуть деньги, а владельцы брокерских счетов могут воспользоваться льготой на долгосрочное владение. -

4

У инвестора большой выбор долговых ценных бумаг в разных валютах. За счет диверсификации можно уменьшить риски. -

5

Налоги придется платить всегда, но есть три способа снизить сумму потерь: купить облигации на ИИС с вычетом типа А, если есть официальный доход, и получать ежегодный возврат НДФЛ до 52 000 рублей; купить облигации на ИИС с вычетом типа Б и не платить налог за продажу облигаций; купить облигации на брокерский счет, продержать их не менее 3 лет и воспользоваться льготой на долгосрочное владение.

Читайте также

Облигация — это долговая ценная бумага, которая свидетельствует о том, что эмитент (тот, кто выпустил облигацию) обязан выплатить владельцу облигации определенную сумму в определенный срок. Компания-эмитент или государство, продавая свои облигации, занимает деньги у инвестора, а затем возвращает их с процентами — данная выплата по облигации называется купон.

Купон или купонный доход — это процентные выплаты владельцам облигаций со стороны эмитента, то есть компании, которая выпустила данный тип ценных бумаг.

Эмитенты облигаций

Эмитент — это юридическое лицо, выпускающее в обращение и продающее ценные бумаги для получения дополнительного финансирования и использующее его, чтобы развивать свой бизнес.

Государство — обычно эмитент национальной валюты, то есть всех денег в стране. Оно также выпускает государственные облигации — в России они называются Облигациями федерального займа (ОФЗ). С помощью таких облигаций государство может одолжить деньги у граждан и вернуть их через определенное время с процентами. Обычно инвестировать в ОФЗ надежнее всего, так как государство — самый надежный эмитент в отдельно взятой стране.

Органы муниципальной власти — занимаются выпуском облигаций для финансирования различных региональных проектов. Данные облигации называются муниципальные, или субфедеральные. Они чуть более рискованные нежели государственные облигации, но тоже надежны: при возникновении проблем, государство может помочь органам муниципальной власти погасить долг и выплатить деньги инвесторам.

Частные компании — занимаются выпуском акций и облигаций. Фондовый рынок — основная площадка для выпуска ценных бумаг для частных компаний. Частные эмитенты подразделяются на множество различных видов в зависимости от формы собственности и формы деятельности, формы управления, производственной отрасли и т.д.

В России существует собственный рейтинг частных компаний, которые выпускают ценные бумаги, среди них выделяют так называемые голубые фишки, то есть компании на самой вершине рейтинга. Как правило, голубыми фишками признают самые крупные государственные компании с положительной экономической динамикой, на ценные бумаги которых всегда есть большой спрос и предложение.

Виды облигаций российский эмитентов

Облигации федерального займа (ОФЗ) — это государственные облигации, которые выпускает Министерство финансов России. Они еще называются суверенные. Именно Правительство России выплачивает проценты по данному виду облигаций и возмещает номинальную стоимость облигации при погашении. Важные особенности ОФЗ — это высокая степень надежности и ликвидности, а также наличие множества выпусков с разными сроками погашения.

Муниципальные (субфедеральные) — это также государственные облигации, эмитентом которых являются администрации субъектов РФ. Данные облигации не такие надежные как ОФЗ, но при этом предполагают процент дохода выше.

Корпоративные — это облигации, выпускаемые частными компаниями. Надежность данного вида облигаций оценивается специальными рейтинговыми агентствами, которые присваивают им определенную оценку. В основном, надежные облигации с высоким рейтингом не отличаются высоким доходом.

Еврооблигации — выпускаемые российскими эмитентами, в иностранной валюте, обычно в долларах или евро. Государство или частная организация занимаются выпуском еврооблигаций, если им необходимо занять деньги в валюте у иностранных инвесторов.

Кредитный рейтинг

Кредитный рейтинг присваивается эмитентам и отдельным выпускам ценных бумаг рейтинговыми агентствами и помогают инвесторам принять верные решения об инвестировании, позволяя лучше оценить доходность облигации с точки зрения возможных рисков, а также способность компании рассчитаться по своим обязательствам. То есть, кредитный рейтинг — это оценка рейтингового агентства, сформированная по определённой методике, о возможности компании-эмитента выполнить свои финансовые обязательства по облигациям.

Рейтинг облигации прямо пропорционален ее рискам, то есть чем выше оценка рейтингового агентства, тем меньше для инвестора вероятность потерять вложенные средства. Но при этом риск напрямую связан с доходностью, соответственно доходность облигации с высоким рейтингом, как правило, ниже.

Стоит заметить, что рейтинг эмитента или выпуска облигаций — это не страховка, аналогичная страхованию вкладов и это не гарантии выплаты в случае дефолта эмитента.

Рейтинг категории А могут получить самые надежные эмитенты — например, государство или крупные государственные компании.

Рейтинг категории В присваивается чуть менее надежным организациям, у которых есть небольшой риск не расплатиться с инвесторами. В данную категорию обычно попадают крупные корпоративные эмитенты, показавшие себя ранее платежеспособными и имеющие позитивную историю ведения бизнеса.

Рейтинг категории С получают компании, занимающиеся рискованным бизнесом, и очень вероятно, что эмитент не выплатит в срок или вообще не сможет расплатиться по своим обязательствам.

У некоторых компаний и выпусков облигаций отсутствует рейтинг — это означает, что ни одно рейтинговое агентство не оценило кредитные риски эмитента. В данном случае нельзя сказать, что отсутствие рейтинга напрямую указывает на то, что эмитент ненадежен или же, что по такому выпуску доходность по умолчанию выше, чем по другим облигациям — по таким облигациям риск вложения в такие бумаги инвестор оценивает самостоятельно.

Риски облигаций

Риск ликвидности — вероятность, что в нужный момент инвестор не сможет найти желающих купить облигации.

Ликвидность с точки зрения торговли облигациями — относительное понятие и зависит от того объема ценных бумаг, с которым имеет дело инвестор. Выпуск облигаций считается ликвидным при условии, если необходимое инвестору количество бумаг можно приобрести по близкой к рыночной цене. И наоборот, ликвидность выпуска облигаций можно считать недостаточной, если для быстрой покупки или продажи нужного объема инвестору необходимо предложить существенно более низкую цену, чем рыночная.