-

Что такое дебиторская задолженность

-

Порядок и методика анализа дебиторской задолженности организации

-

Анализ дебиторской задолженности предприятия на примере

-

Работа с дебиторской задолженностью

Сэкономьте время и деньги

Полный функционал бухгалтерского обслуживания в «Моё дело» — первые 3 дня бесплатно!

Подробнее

Что такое дебиторская задолженность

Она представляет собой разрыв между предоставлением услуг / продажи товара и моментом поступления средств на расчётный счёт предприятия. Иными словами, это задолженность юридических или физических лиц предприятию за реализованные услуги, товары или работы.

Бухгалтеры учитывают дебиторский долг в отчёте в качестве прибыли, несмотря на то, что данный актив ещё не поступил на расчётный счёт компании. Поэтому контроль такого фактора необходим, поскольку он напрямую сказывается на состоянии активов предприятия.

Структура дебиторской задолженности

hidden>

Структура дебиторской задолженности (ДЗ) разнообразна. Она подразделяется по видам и реализации.

Если говорить о видах финансовой дебиторской задолженности, то её разделяют на:

- текущую и долгосрочную;

- связанную и несвязанную с реализацией производимого продукта или услуги;

- и по другим признакам.

Что касается определения ДЗ исходя из реализации, то есть:

- связанная с реализацией (денежный долг, задолженность в виде векселей или возникшая на условиях коммерческого кредита);

- не связанная с реализацией.

Исходя из этого можно определить основные пункты, которые влияют на образование ДЗ:

- долг по авансам поставщикам, входящий в счёт предстоящих поставок;

- долг компаний-покупателей по расчётам за товары или услуги;

- переплата налогов;

- расчёты по входному НДС;

- долг по расчётам с юридическими или физическими лицами, которые должны компенсировать ущерб.

Это основные варианты дебиторской задолженности, однако список довольно обширный, и каждая компания должна самостоятельно определять для себя возможные пункты ДЗ, которые в дальнейшем помогут с анализом.

Порядок и методика анализа дебиторской задолженности организации

Анализ дебиторской и кредиторской задолженности организации требует проработанного плана. Финансисты часто создают отдельный стратегический план для оценки финансовой стабильности предприятия. Такой подход универсальный, а итоговый результат покажет текущее состояние долгов компании и контрагентов, а также их влияние на финансовое положение в целом.

Для достижения наиболее качественных результатов в вопросе анализа состояния дебиторской задолженности следует придерживаться определённого порядка действий. Первоначально следует обозначить элементы анализа:

1. Изучить размер долгов дебиторов, основные пункты и динамику. Полученные расчёты удобнее оформить в виде таблицы, чтобы наглядно определить изменения.

Таблица 1

2. Изучить кредиторскую задолженность. Сюда должны входить данные о размере долга, изменениях динамики, структуре. Эти сведения помогут отследить изменения в сумме и доле краткосрочного долга перед кредиторами, которые покажут картину возможных финансовых рисков — если доля и сумма увеличиваются, растут и риски.

3. Провести анализ дебиторской и кредиторской задолженности. Этот пункт позволит оценить сбалансированность показателей, поскольку часто они зависят друг от друга.

Для анализа ДЗ и КЗ лучше всего составить таблицу с данными о балансе, пассивным и активным сальдо на конец и начало года:

| Дебиторская задолженность (итого) | |

|---|---|

| Начало периода | |

| Конец периода | |

| Изменение | |

| Кредиторская задолженность (итого) | |

| Начало периода | |

| Конец периода | |

| Изменение | |

| Дебиторская задолженность (пассивное сальдо) | |

| Начало периода | |

| Конец периода | |

| Изменение | |

| Кредиторская задолженность (активное сальдо) | |

| Начало периода | |

| Конец периода | |

| Изменение | |

| Дебиторская задолженность (баланс) | |

| Начало периода | |

| Конец периода | |

| Изменение | |

| Кредиторская задолженность (баланс = активное/пассивное сальдо + итого) | |

| Начало периода | |

| Конец периода | |

| Изменение |

После того, как значения будут занесены в таблицу, станут очевидны размеры долгов кредиторов и дебиторов. Идеальным будет вариант, при котором оба показателя окажутся равны. Если показатель активного сальдо будет выше, такая ситуация считается опасной, так как она свидетельствует, что для обслуживания дебиторов предприятие привлекает допфинансирование, потому что источника в виде собственного долга недостаточно.

4. После определения показателей ДЗ и КЗ можно приступить к анализу средних сроков погашения долгов. Для этого следует привести установленные сроки погашения и сравнить их с данными, рассчитанными в компании, с общеотраслевыми показателями.

Опять же идеальной картиной на этом этапе анализа будет ситуация, когда сроки погашения ДЗ и КЗ будут равны.

Если же проявился рост срока оплаты долгов дебиторами, это значит, что компания использует достаточно либерную кредитную политику, которая по факту должна сказаться на росте объёма реализации. Однако такая политика может привести к ухудшению ситуации в вопросе безнадежных долгов.

Рост показателей долгов по кредитов будет звоночком к ухудшению платежеспособности компании. Но в некоторых случаях такие данные будут говорить об обратном — финансово-хозяйственная деятельность компании достаточно эффективна, поскольку у нее продолжительное время сохраняются в обороте средства на погашение долгов.

5. Последним пунктом будет оценка влияния вышеприведенных показателей на финансовое положение предприятия. Здесь важно определить следующие показатели:

- устойчивость;

- деловую активность компании;

- ликвидность;

- платежеспособность.

Нет времени заниматься бухгалтерской отчётностью?

Команда специалистов «Моё дело» возьмёт эту обязанность на себя, чтобы вы могли заняться более важными делами.

Оставить заявку

Анализ дебиторской задолженности предприятия на примере

Основные показатели, которые определяет анализ:

- динамика;

- состав задолженности;

- сроки.

В случае с дебиторской задолженностью следует обратить особое внимание на факторы, выявляющие:

- недостатчи;

- неоправданные затраты;

- несвоевременного погашения счётов заказчиками.

Теперь рассмотрим на примере проведение анализа дебиторской задолженности предприятия ООО «Компания» за 2021 год.

Анализ структуры и динамики дебиторской задолженности

hidden>

Для начала покажем структурный анализ динамики дебиторской задолженности за отчётный период:

Таблица 2

Результаты: Исходя из данных, задолженность ООО «Компания» на конец отчётного периода снизилась на 1 836 933 рублей по сравнению с началом года.

Наибольший удельный вес дебиторской задолженности составляет пункт о расчётах с заказчиками — более 60% на начало периода и более 78% — на конец. Увеличилась и доля по авансовым расчётам — почти на 1%.

А вот расчёт по НДС сократил дебиторскую задолженность на конец года на 19 989 рублей, несмотря на то, что доля по данному показателю увеличилась на конец периода на 1,2%. Расчёты по соцстрахованию увеличились под конец года на 11 715 рублей. По данным на конец года, показатели имели положительную динамику.

Анализ дебиторской задолженности — причины образования

hidden>

Когда мы определили общую картину дебиторской задолженности, следует выяснить откуда она образовалась, какие суммы и в какие сроки возникли. Для этого следует провести анализ состава дебиторской задолженности.

1. Анализ ДЗ с поставщиками за 2021 год.

Дебиторская задолженность образуется в момент между оплатой поставщику и отгрузкой товара или оказанием услуги. Срок этого периода может варьироваться от нескольких дней до нескольких месяцев — все зависит от того, какие условия прописаны в договоре.

Связь между выданными авансами с дебиторами и расчёты с поставщиками следующая:

- если поставщик получил аванс за предстоящую работу, то в балансе компании образуется дебиторская задолженность поставщика перед предприятием, она погасится после того, как товар будет доставлен.

- если поставщик сначала поставил товар, то возникает кредиторская задолженность, которая сохраняется до оплаты.

Суммы и сроки задолженности приведём в виде таблицы:

Таблица 3

Данные таблицы показывают, что на конец 2021 года дебиторская задолженность составила 20 203 рублей. По срокам вся сумма должна быть погашена до 30 дней. Это объясняется тем, что услуги связи и коммунальные услуги оказываются после внесения предоплаты. А поставка сырья осуществляется в течение 30 дней после внесения предоплаты.

2. Анализ ДЗ с заказчиками

Данные первой таблицы показывают, что наибольший удельный вес составляет долг, связанный с продажей товаров и услуг компании.

Такая задолженность обычно возникает в период между оказанием услуг и оплаты заказчиком проделанной работы. Подтверждающим документом в этом случае будет накладная или акт выполненных работ. Сроки оплаты также прописываются в договоре.

Для проведения анализа движения дебиторской задолженности, сформируем таблицу, которая покажет состояние ДЗ:

| Заказчик | Номер счёта | Состав счёта | Реализация | Дата | Сумма оплаты | Дата | ДЗ | Долг по сроку |

|---|---|---|---|---|---|---|---|---|

| ООО «Мебель» | №301 от 16.01.2021 | 180 302 | 180 302 | 03.03.2021 | 90 151 | 10.03.2021 | 90 151 | 2 месяца |

| ООО «Дом» | №302 от 12.02.2021 | 60 206 | 60 206 | 20.03.2021 | 30 103 | 20.03.2021 | 30 103 | два месяца |

| ООО «Магазин мебели» | №506 от 4.07.2021 | 45 450 | 45 450 | 12.08.2021 | 45 450 | 12.08.2021 | нет | |

| ИП Иванов | №537 от 13.08.2021 | 56 233 | 56 233 | 10.09.2021 | 56 233 | 1 месяц | ||

| ИП Петров | №601 от 23.09.2021 | 47 502 | 47 502 | 30.10.2021 | 23 751 | 30.10.2021 | 23 751 | 10 дней |

| Итого: | 389 693 | 389 693 | 189 455 | 200 238 |

Исходя из данных, представленных в таблице, видно, что дебиторская задолженность на конец периода составила 200 238 рублей. Долг образовался у ООО «Мебель» на сумму 90 151 рубль. Поставка продукции была выполнена 3 марта на полную сумму, а на счёт поступили лишь половина средств. Сумма дебиторской задолженности составила 90 151 рублей.

Аналогичная ситуация, наблюдалась во время сделки с ИП Петров и ООО «Дом», правда срок задолженности первой составил до одного месяца, а у второго — до двух месяцев. ИП Иванов оплатил работы на 56 233 только через месяц после их выполнения.

Данная таблица составляется на основании договора между заказчиком и исполнителем. Оценка сроков задолженности даёт основания компании взыскать «дебиторку».

Отметим, что просроченная задолженность возникает при невыполнении контрагентами обязательств, прописанных в договоре.

Работа с дебиторской задолженностью

С контрагентами нужно начинать работать с первого дня просрочки. Проведение анализа дебиторской задолженности позволит не только оценить финансовое положение предприятия, но и структурировать долги и дать им оценку.

Чтобы увеличить вероятность возврата долга, следует классифицировать задолженность по срокам:

- срок погашения не наступил;

- просрочка до 30 дней;

- от 31 до 60 дней;

- от 61 до 90 дней;

- более 90 дней.

Затем следует оценить срок нормальной просрочки — он зависит от деятельности предприятия.

Стандартная оценка нормальной просрочки — до 30 дней. Если срок по договору истёк, контрагентам следует направить письмо с напоминанием о погашении задолженности. При необходимости следует взять с заказчика гарантию об оплате.

В случае неуплаты долга нужно приостановить запланированные поставки или работы с заказчиком и собрать доказательства неуплаты долга:

- акт сверки;

- письменное признание дебиторской задолженности от покупателя.

Эти документы будут подтверждением задолженности в суде.

ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ: ОБЩАЯ ХАРАКТЕРИСТИКА

Предприятия, осуществляющие хозяйственно-финансовую деятельность, проводят расчеты с контрагентами. Если предприятие отгрузило продукцию или выполнило работы и услуги до момента поступления на расчетный счет денежных средств (платежей), то возникает дебиторская задолженность.

Дебиторская задолженность — это задолженность поставщиков и подрядчиков, работников предприятия, контрагентов-заказчиков, которые должны данному предприятию за реализованные товары, работы, услуги. Дебиторами могут быть как юридические, так и физические лица.

Суть дебиторской задолженности заключается в том, что в бухгалтерском учете эти долги считаются в составе актива, то есть фактически они еще не оплачены, а в прибыль входят. Следовательно, состояние дебиторской задолженности влияет на финансовое положение предприятия.

Задача любого предприятия — постоянный контроль и анализ дебиторской задолженности. Для решения этой задачи нужно формировать отчеты о состоянии долгов, их величине и составе.

Состав дебиторской задолженности:

- задолженность по выданным поставщикам авансам в счет предстоящих поставок;

- задолженность по расчетам с подотчетными лицами;

- задолженность контрагентов-покупателей по расчетам за товары, выполненные работы, оказанные услуги;

- переплата налогов в бюджет;

- расчеты по «входному» НДС;

- задолженность страховых взносов от фонда социального страхования (ФСС), если суммы пособий по больничному листу и в связи с материнством превышают начисленные страховые взносы;

- задолженность по выданным займам;

- задолженность по расчетам с лицами, которые должны компенсировать ущерб;

- прочая задолженность предприятию.

ПРИМЕР АНАЛИЗА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

Анализ дебиторской задолженности можно провести в такой последовательности:

- Анализ структуры, движения и состояния дебиторской задолженности.

- Анализ дебиторской задолженности по срокам возникновения.

- Определение доли дебиторской задолженности в общем объеме текущих активов, расчет показателей оборачиваемости, оценка соотношения темпов роста дебиторской задолженности с темпами роста выручки от реализации.

- Анализ соотношения дебиторской и кредиторской задолженности.

Анализ структуры, движения и состояния дебиторской задолженности

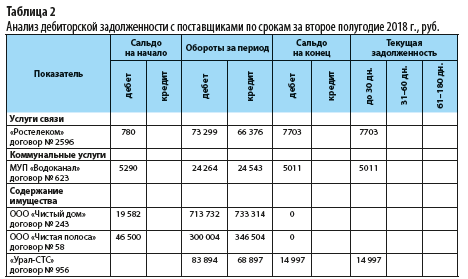

Рассмотрим структуру краткосрочной дебиторской задолженности учреждения здравоохранения в динамике за один финансовый отчетный год (табл. 1).

Из таблицы 1 следует, что краткосрочная дебиторская задолженность на конец 2018 г. снизилась на 412 852 руб. по сравнению с его началом.

Дебиторская задолженность по реализованным работам и услугам заказчикам-покупателям составляет наибольший удельный вес в общем объеме задолженности организации: 60,74 % на начало года и 58,81 % на конец.

Задолженность по авансам, выданным поставщикам, имела положительную динамику и снизилась на конец года на 73 194 руб.

Расчеты по налогу на добавленную стоимость в конце 2018 г. составили 206 038 руб. против 294 582 руб. на начало года, сократив дебиторскую задолженность на 88 544 руб.

Сумма дебиторской задолженности по социальному страхованию на конец года — 126 782 руб. Задолженность образовалась из-за превышения суммы начисленных пособий по временной нетрудоспособности над суммой страховых взносов в ФСС.

Все показатели по дебиторской задолженности на конец года имели положительную динамику.

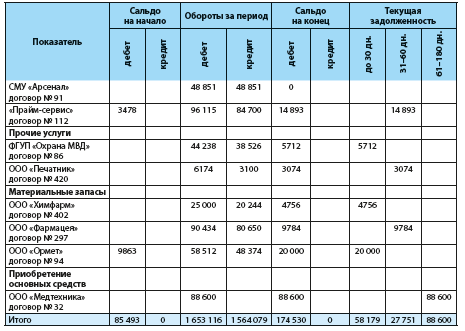

Дебиторская задолженность поставщиков

Рассмотрим дебиторскую задолженность поставщиков в разрезе каждого договора по сумме и срокам возникновения, выясним причины ее образования.

В период между оплатой поставщику и отгрузкой ему товара, выполнением работы или оказанием услуги образуется дебиторская задолженность и возникает финансовая обязанность контрагента по погашению этого долга. Данный период может длиться несколько дней или месяцев в зависимости от условий, оговоренных сторонами в договоре.

Расчеты по выданным авансам с дебиторами и расчеты с поставщиками связаны. Если поставщику перечислен аванс за предстоящую поставку товаров (выполнение работ, оказание услуг), то в балансе образуется дебиторская задолженность поставщика перед организацией до даты поставки товаров.

Если поставщик сначала поставил материальные ценности (выполнил работы, оказал услуги), то у организации возникает кредиторская задолженность до момента проведения оплаты.

Определим суммы и сроки задолженности с помощью табл. 2.

Согласно данным табл. 2 дебиторская задолженность на конец 2018 г. составила 174 530 руб. Задолженность по срокам:

- до 30 дней — 58 179 руб. Объясняется тем, что по договору услуги связи и коммунальные услуги оказывают в следующем месяце после предоплаты. Дебиторская задолженность по материалам — 24 755,66 руб., поставки осуществляются в течение 30 дней после предоплаты;

- от 31 до 60 дней — 27 751 руб.;

- от 61 до 180 дней — 88 600 руб. (за лабораторный прибор, который согласно договору поставки ООО «Медтехника» должен отгрузить и доставить в конце первого квартала 2019 г.).

Просроченная задолженность отсутствует.

Дебиторская задолженность по реализованным работам и услугам заказчикам-покупателям

По данным табл. 1 видно, что в структуре дебиторской задолженности наибольший удельный вес имеет задолженность, связанная с продажей материальных ценностей, выполнением работ, оказанием услуг.

Задолженность возникает в момент отгрузки товаров, выполнения работ, оказания услуг и погашается в момент оплаты заказчиком-покупателем. Подтверждающим документом является акт выполненных работ (услуг), при отпуске товаров — накладная. Сроки оплаты регулируются двухсторонним договором и календарным планом.

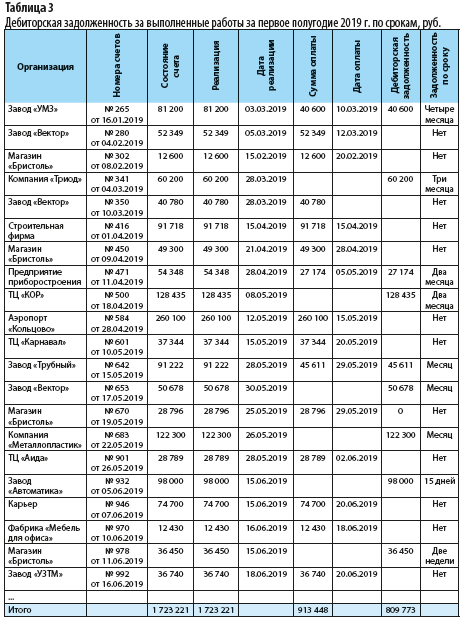

Для анализа дебиторской задолженности по выполненным работам сформируем табл. 3 и оценим состояние «дебиторки» по размеру и срокам возникновения.

Как видно из табл. 3, дебиторская задолженность на конец первого полугодия 2019 г. составила 809 773 руб.

Долг образовался за заводом «УМЗ» в сумме 40 600 руб., задолженность по сроку — четыре месяца. Работа выполнена 03.03.2019 полностью в сумме 81 200 руб., а оплата произведена лишь частично (40 600 руб.).

Долг за компанией «Триод» — 60 200 руб. Работа выполнена 28 марта, оплата не произведена. Дебиторская задолженность по сроку — три месяца.

Дебиторская задолженность со сроком два месяца числится за двумя контрагентами:

- ТЦ «КОР» — 128 435 руб.;

- приборостроительным предприятием — 27 174 руб.

Долги за другими контрагентами составляют по срокам от одной недели до месяца.

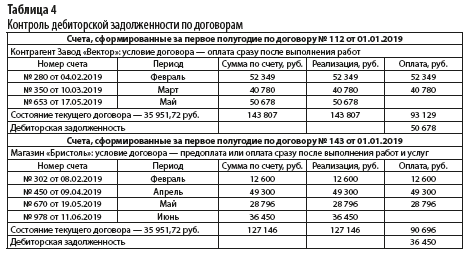

Счета формируют на основании договора, заключенного между заказчиком и исполнителем. Чтобы проконтролировать выполнение обязательств, рассматривают каждый договор (в программе «1С» находят нужный). В найденном договоре открывается несколько счетов, предъявленных заказчику за определенный период. По каждому из них можно определить период, сумму счета, а также состояние текущего договора — реализация и оплата. В каждом договоре оговариваются сроки исполнения и оплаты (табл. 4).

На основании оценки сроков задолженности по каждому заказчику организация должна взыскать дебиторскую задолженность.

Просроченная задолженность возникает, когда контрагент не выполняет договорные условия, то есть не производит оплату в установленный срок.

ОБРАТИТЕ ВНИМАНИЕ

Вероятность возврата долга зависит от срока просрочки платежа. Чтобы получить деньги от контрагента, нужно работать с дебиторской задолженностью с первого дня просрочки.

Структурирование дебиторской задолженности путем ее сквозного анализа по срокам возникновения позволяет оценить возможные неплатежи. В соответствии с данным методом все счета заказчиков-покупателей нужно классифицировать по срокам возникновения дебиторской задолженности:

- срок погашения еще не наступил;

- просроченная задолженность до 30 дней;

- просроченная задолженность от 31 до 60 дней;

- просроченная задолженность от 61 до 90 дней;

- просроченная задолженность более 90 дней.

Срок нормальной просрочки зависит от вида деятельности организации.

Первые 30 дней считаются рабочей просрочкой. В этот период нужно вести переговоры с контрагентами, выяснить причины неуплаты долга, сослаться на договор и календарный план, оговорить сроки погашения дебиторской задолженности.

Если срок по договору истек, следует напомнить о необходимости оплаты долга: направить заказчику письмо, сделать рассылку напоминаний о погашении долга по электронной почте. Если у контрагента финансовые затруднения, нужно заручиться от него гарантийным письмом об обязательстве оплаты.

Если контрагент не торопится с оплатой, нарушает график платежей, то запланированные услуги на последующий период можно приостановить.

В случае неуплаты необходимо подготовить документы по доказательству долга — акт сверки взаиморасчетов, подписать его в двухстороннем порядке, заручиться от покупателя-должника письменным признанием дебиторской задолженности. В случае невозможности разрешить спорные вопросы документы о признании долга подтвердят факт задолженности в суде.

Если контрагент-должник не принимает никаких действий по оплате долга и задолженность не удается вернуть, юристу учреждения следует подготовить исковое заявление и подать его в арбитражный суд.

Дебиторская задолженность подотчетных лиц

Денежные средства выдаются авансом подотчетным лицам (материально ответственным сотрудникам) для совершения хозяйственных операций. В данном случае возникает дебиторская задолженность перед организацией.

К СВЕДЕНИЮ

Перечень сотрудников, имеющих право на получение средств под отчет для служебных расходов, закрепляют в приказе по организации.

За выданные суммы подотчетные лица должны отчитаться, а оставшиеся деньги вернуть в кассу. Это позволяет контролировать целевое расходование денежных средств.

В соответствии с правилами ведения кассовых операций подотчетное лицо не позднее трех рабочих дней после окончания срока, на который был выдан аванс, должно представить в бухгалтерию авансовый отчет или вернуть денежные средства в кассу учреждения. Дебетовый остаток в конце каждого месяца закрывается. Исключением могут быть суммы, выданные сотрудникам на командировочные расходы.

Согласно данным табл. 1 остаток на начало 2018 г. составил 8160 руб. по командировочным расходам, так как сотрудник в этот период находился в командировке и не отчитался за полученные деньги.

Дебиторская задолженность по социальному страхованию

Первые три дня больничного работодатель оплачивает за счет собственных средств, начиная с четвертого дня — за счет средств ФСС. Также за счет ФСС выплачиваются детские пособия.

Сумму страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, подлежащую уплате в ФСС, плательщик страховых взносов уменьшает на сумму произведенных им расходов на выплату обязательного страхового обеспечения.

Если суммы выплаченных пособий больше сумм страховых взносов, начисленных за тот же период, за ФСС образуется задолженность. В этом случае учреждение обращается в фонд, представляет отчет о дебиторской задолженности. На основании представленного отчета ФСС перечисляет средства учреждению, тем самым погашая дебиторскую задолженность.

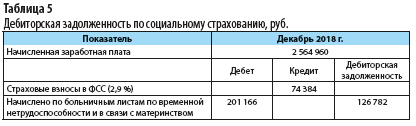

В таблице 1 дебиторская задолженность по социальному страхованию на конец года составила 126 782 руб. Она образовалась следующим образом (табл. 5):

- начислено пособие по временной нетрудоспособности и в связи с материнством за декабрь 2018 г. в размере 201 166 руб.;

- начислены взносы (2,9 %) на социальное страхование с фонда заработной платы:

2 564 960 руб. (зарплата) × 2,9 % = 74 384 руб.;

- дебиторская задолженность по взносам на социальное страхование:

201 166 руб. – 74 384 руб. = 126 782 руб.

Дебиторская задолженность по НДС

В бухгалтерском учете при авансовых платежах начисляются суммы НДС по предварительно полученным оплатам в счет предстоящей реализации товаров (работ, услуг).

Операции по НДС с полученных авансов образуют дебиторскую задолженность до закрытия этих авансов.

ОБРАТИТЕ ВНИМАНИЕ

Исчисленный с суммы предоплаты в счет предстоящих поставок НДС подлежит вычету в том налоговом периоде, в котором произведена отгрузка товаров (работ, услуг) (п. 6 ст. 172 НК РФ).

После отгрузки материальных ценностей (работ, услуг) дебиторская задолженность по НДС с полученных авансов уменьшается.

Из таблицы 1 видно, что дебиторская задолженность по расчетам НДС по авансам, полученным от заказчиков, на начало года составила 216 358 руб., а на конец года она уменьшилась до 160 940 руб.

Начисление налога, предъявленного учреждению поставщиками (подрядчиками) по приобретенным нефинансовым активам (выполненным работам, оказанным услугам), образует дебиторскую задолженность по НДС.

После получения счета-фактуры от поставщика суммы НДС списываются в качестве налогового вычета, тем самым погашается дебиторская задолженность по НДС.

По данным табл. 1, дебиторская задолженность расчетов по НДС по приобретенным материальным ценностям (работам, услугам) уменьшилась за период на 33 126 руб. (на начало года — 78 224 руб., на конец года — 45 098 руб.).

Расчет показателей оборачиваемости дебиторской задолженности

Для анализа дебиторской задолженности рассчитаем показатели оборачиваемости задолженности, которые характеризуют число оборотов долга в течение периода и среднюю продолжительность одного оборота (табл. 6).

Из таблицы 6 следует, что длительность оборота дебиторской задолженности в анализируемых периодах сократилась. Это говорит о снижении срока погашения дебиторской задолженности и является положительным фактором, поскольку ведет к высвобождению денежных средств из оборота.

Длительность оборота дебиторской задолженности составила:

- 2016 г. — 23,432 дня (задолженность погашалась в среднем 15,364 раза за период в 360 дней);

- 2017 г. — 22,467 дня (длительность оборота уменьшилась на 0,965; задолженность погашалась в среднем 16,024 раза);

- 2018 г. — 17,143 дня (длительность оборота сократилась на 5,324 (17,143 – 22,467); в среднем погашалась 21 раз).

Оценка соотношения темпов роста дебиторской задолженности с темпами роста выручки

Сравним темпы роста выручки с темпами роста дебиторской задолженности. Рост дебиторской задолженности оправдан, если сопровождается ростом выручки.

Темп роста дебиторской задолженности в 2017 г. по сравнению с 2016 г. составил 99,5 %, а темп роста выручки за тот же период — 103,7 %.

Темп роста дебиторской задолженности в 2018 г. по сравнению с 2017 г. составил 76,8 %, темп роста выручки — 100,6 %. Темпы роста выручки выше темпов роста «дебиторки».

Относительная экономия денежных средств за счет оборачиваемости дебиторской задолженности составила:

- 2017 г.: 79 234,17 руб. × –0,965 = 76 476,63 руб.;

- 2018 г.: 79 725,02 руб. × –5,324 = 424 467,96 руб.

Анализ соотношения дебиторской и кредиторской задолженности

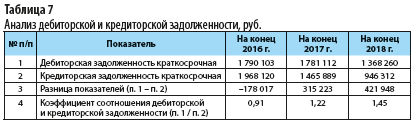

Рассмотрим еще один важный показатель для оценки финансового состояния предприятия — соотношение дебиторской и кредиторской задолженности в динамике за последние три года. Для этого воспользуемся табл. 7.

Из таблицы 7 следует, что в 2017 и 2018 гг. коэффициент соотношения дебиторской и кредиторской задолженности в организации превышает 1, то есть дебиторская задолженность полностью покрывает кредиторскую. Это положительный фактор, так как организация имеет возможность расплатиться по своим обязательствам с кредиторами без привлечения дополнительных источников финансирования.

Если коэффициент меньше нормативного значения 2, то замедляется обращение ликвидной части оборотных активов в денежные средства.

Невысокие темпы роста дебиторской задолженности в сравнении с ростом кредиторской нарушают ликвидность баланса за счет возможной неспособности покрыть краткосрочные пассивы быстрореализуемыми активами. Возникает ситуация нехватки платежеспособных средств.

ЗАКЛЮЧЕНИЕ

Отсутствие денежных средств для своевременных расчетов может повлиять на платежеспособность предприятия и стабильность поставок, нарушить ритм материально-технического снабжения.

В результате возникновения дебиторской задолженности отвлекаются средства из хозяйственного оборота. Предприятие испытывает риск непогашения долгов просроченной задолженности, что приводит к уменьшению прибыли.

Дебиторская задолженность является резервом дальнейшего получения денежных средств от заказчиков-покупателей за отгруженную продукцию. С другой стороны, не взысканная своевременно дебиторская задолженность говорит о недостаточном контроле работы с контрагентами.

Оперативность контроля и постоянный анализ дебиторской задолженности обязательно отразятся на финансовом результате предприятия.

Значительное превышение дебиторской задолженности создает угрозу финансовой устойчивости, ведет к тому, что предприятию приходится привлекать дополнительные источники финансирования.

Статья опубликована в журнале «Планово-экономический отдел» № 5, 2019.

Добавить в «Нужное»

Анализ дебиторской задолженности предприятия на примере

О том, как организуется работа с дебиторской задолженностью в организации, мы рассказывали в нашей консультации.

Частью системы управления дебиторской задолженностью является ее анализ. Пример такого анализа приведем в нашей консультации.

Вертикальный и горизонтальный анализ дебиторской задолженности

Как производится горизонтальный и вертикальный анализ бухгалтерского баланса, мы рассказывали в нашей консультации.

Информационная база анализа дебиторской задолженности в этом случае – данные о величине дебиторской задолженности, отраженной по строке 1230 «Дебиторская задолженность» бухгалтерского баланса, условный фрагмент которого приведем ниже (в тыс. руб.):

| Наименование показателя | Код | На 31.12.2017 | На 31.12.2016 | На 31.12.2015 |

|---|---|---|---|---|

| Дебиторская задолженность | 1230 | 26 000 | 31 700 | 47 500 |

| Итого по разделу II | 1200 | 92 000 | 87 000 | 119 000 |

| БАЛАНС | 1600 | 170 000 | 142 000 | 189 000 |

Так, по данным бухгалтерского баланса организации величина дебиторской задолженности на 31.12.2017 снизилась в 1,2 раза по сравнению с показателем на 31.12.2016 (31 700 / 26 000) и в 1,8 раза по сравнению с величиной дебиторской задолженности по состоянию на 31.12.2015 (47 500 / 26 000).

Причиной снижения дебиторской задолженности могут быть как сокращение продаж, так и повышение оборачиваемости дебиторской задолженности.

Доля дебиторской задолженности в общей величине оборотных активов организации, а также в общей стоимости имущества организации составила:

| Наименование показателя | Алгоритм расчета | На 31.12.2017 | На 31.12.2016 | На 31.12.2015 |

|---|---|---|---|---|

| Доля дебиторской задолженности в стоимости оборотных активов (%) | Строка 1230 / Строка 1200 | 28,3 | 36,4 | 39,9 |

| Доля дебиторской задолженности в общей величине активов организации (%) | Строка 1230 / Строка 1600 | 15,3 | 22,3 | 25,1 |

На отчетную дату снизилась доля дебиторской задолженности как в стоимости оборотных активов, так и в общей величине имущества организации. Оговоримся, что если при этом увеличилась, к примеру, доля денежных средств в стоимости оборотных активов, то снижение доли дебиторской задолженности рассматривается как позитивная тенденция, свидетельствующая о повышении ликвидности организации.

Конкретные показатели вертикального и горизонтального анализа сравниваются с плановыми значениями, если такие показатели устанавливались. Могут они сопоставляться и с данными конкурентов.

Анализ оборачиваемости дебиторской задолженности

Для определения коэффициента оборачиваемости дебиторской задолженности необходима дополнительно информация о выручке от продаж за отчетные периоды по данным отчета о финансовых результатах (в тыс.руб.):

| Наименование показателя | Код | За 2017 год | За 2016 год |

|---|---|---|---|

| Выручка | 2110 | 1 970 000 | 2 100 000 |

Также необходимо рассчитать среднюю величину дебиторской задолженности, зная информацию о дебиторской задолженности на начало отчетного года (ДЗН) и на конец этого же года (ДЗК) (в тыс.руб.):

| Наименование показателя | Алгоритм расчета | За 2017 год | За 2016 год |

|---|---|---|---|

| Средняя величина дебиторской задолженности (ДЗСР) | (ДЗН+ДЗК)/2 | 28 850 | 39 600 |

Коэффициенты оборачиваемости дебиторской задолженности за 2016-2017 годы составили:

| Наименование показателя | Алгоритм расчета | За 2017 год | За 2016 год |

|---|---|---|---|

| Коэффициент оборачиваемости дебиторской задолженности | Строка 2110 / ДЗСР | 68,3 | 53,0 |

При том, что выручка в 2017 году упала по сравнению с 2016 годом всего на 6,2% ((1 970 000 – 2 100 000) / 2 100 000 * 100%), средняя величина дебиторской задолженности за этот же период сократилась на 27,1% ((28 850 – 39 600) / 39 600 * 100%). Опережающее падение средней величины дебиторской задолженности над снижением величины выручки привело к росту коэффициента оборачиваемости дебиторской задолженности на 28,9% в 2017 году по сравнению с 2016 годом ((68,3 – 53,0) / 53,0 *100%).

Ускорение оборачиваемости дебиторской задолженности привело к сокращению срока оборота с 6,9 (366 / 53) до 5,3 (365 / 68,3) дней, т. е. на 23,2% ((5,3 – 6,9) / 6,9 * 100%).

Понятие дебиторской задолженности – это мы должны или нам должны?

Дебиторская задолженность – это долг внешних контрагентов и работников предприятия перед организацией.

Дебиторская задолженность покупателей возникает в случае предоставления им отсрочки платежа (в этом случае говорят о коммерческом кредите), а также при неисполнении покупателем своих обязательств по договору об оплате полученных товаров, работ, услуг. Предоплата поставщикам товаров, работ, услуг также включается в состав дебиторской задолженности. Примерами такой дебиторки могут служить арендные депозиты или суммы, оплаченные за годовую подписку печатных изданий.

В составе дебиторской задолженности числится переплата по налогам, сборам и взносам во внебюджетные фонды, а также различная задолженность работников перед организацией, например:

- суммы, полученные работниками под отчет;

- переплата по заработной плате;

- задолженность по займам, полученным от предприятия;

- долг по возмещению недостач и материального ущерба.

Что такое кредиторская задолженность предприятия простыми словами

Кредиторская задолженность – это долг предприятия перед внешними контрагентами, бюджетом и внебюджетными фондами, а также работниками предприятия.

Кредиторская задолженность возникает, если предприятие получило товары, работы или услуги, оприходовало их в учете, но не исполнило обязательства по оплате. Задолженность перед кредиторами бывает текущей и просроченной в зависимости от права на отсрочку платежа и даты возникновения долга.

Так, например, заработная плата начисляется в бухгалтерском учете в последний день месяца, а выплачивается в начале следующего месяца. На конец месяца начисления кредиторская задолженность перед работниками предприятия по выплате заработной платы будет текущей. В случае невыплаты заработной платы в установленный срок такая задолженность будет считаться просроченной.

Рассмотрим, каким образом дебиторка и кредиторка отражаются в бухгалтерской отчетности предприятия.

Дебиторка и кредиторка за год в ф. 1 баланса и в других формах годовой отчетности

В зависимости от срока погашения кредиторку делят на долгосрочную (более года) и краткосрочную (менее года) и, в соответствии с этой классификацией, показывают в бухгалтерском балансе. Кредиторская задолженность в балансе – это либо долгосрочное обязательство, которое отражается в разделе IV, либо краткосрочное обязательство, которое отражается по строке 1520 раздела V.

Дополнительную информацию о порядке заполнения бухгалтерского баланса читайте в статье «Заполнение формы 1 бухгалтерского баланса (образец)».

Дебиторская задолженность отражается по строке 1230 в разделе II бухгалтерского баланса.

Подробнее об отражении в балансе дебиторки и порядке расшифровки статьи 1230 читайте в статье «Расшифровка строк бухгалтерского баланса (1230 и др.)».

Пример заполнения строки 1230 «Дебиторская задолженность» от КонсультантПлюс

Показатели по счетам 46, 62, 60, 70, 71, 73, 76 и 63 (дебетовые остатки по счетам 68, 69 и 75 отсутствуют)…

Посмотреть пример полностью можно в К+, получив бесплатный пробный доступ.

Дебиторская и кредиторская задолженность – это важные показатели бухгалтерской отчетности предприятия, которые подлежат расшифровке в пояснениях к отчетности (п. 27 ПБУ 4/99 «Бухгалтерская отчетность организации», утв. приказом Минфина РФ от 06.07.1999 № 43н). Расшифровка дебиторки и кредиторки интересует пользователей отчетности в первую очередь, т. к. эти активы и обязательства могут быть источниками рисков.

Что значит соотношение дебиторской и кредиторской задолженности?

Соотношение дебиторской и кредиторской задолженности – немаловажный предмет анализа финансового состояния предприятия. Однако его нельзя рассматривать обособленно от других статей отчетности.

Если кредиторка превышает дебиторку – это может означать, что предприятие испытывает нехватку оборотных средств, но также может значить, что предприятие располагает достаточным количеством других ресурсов, например денежных средств.

Однозначно можно сказать, что отсрочка платежей, предоставленная покупателям, должна быть меньше или равна отсрочке платежей в адрес поставщиков предприятия. В противном случае предприятие будет испытывать острую нехватку средств, необходимых для расчетов с кредиторами, с вытекающими из этой ситуации дополнительными расходами на уплату пени и штрафов.

Необходимо понимать, что пользоваться терминами «дебиторская задолженность» и «кредиторская задолженность» необходимо правильно. Если вы напишете покупателю претензию следующего содержания: «Просим оплатить дебиторскую задолженность по договору поставки», ваш контрагент не поймет сущность просьбы, т. к. задолженность перед вашей компанией у него числится как кредиторка.

Важно! При оформлении юридически значимых документов не обозначайте задолженность как кредиторскую или дебиторскую, используйте понятия, определенные в договоре.

Дебиторская и кредиторская задолженность является источником рисков

Можно выделить следующие риски, связанные с дебиторкой и кредиторкой:

- кредитный риск (риск неисполнения обязательств дебиторами);

- риск потери ликвидности (риск неисполнения обязательств перед кредиторами);

- операционный риск (риск потерь и убытков вследствие недостатков в системах контроля и управлении).

Какие же меры должно принимать предприятие для снижения влияния рисков на текущую деятельность?

Работа по предотвращению возникновения просроченных и невозможных к взысканию долгов покупателей (кредитный риск) начинается с оценки благонадежности клиентов перед заключением договора. Для такой оценки мало проанализировать бухгалтерскую отчетность клиента. Важно иметь информацию об участии будущего покупателя в судебных процессах, налоговых спорах, проверить полномочия должностных лиц, подписывающих юридические документы, а также провести другие необходимые проверки.

Безусловно, самым надежным способом предотвращения взыскания долгов с покупателей является работа на основе предоплаты, но в рыночных условиях приходится находить компромиссные варианты оплаты, в т. ч. предоставление отсрочки платежа.

Работа по прогнозированию денежных потоков в зависимости от полученной и предоставленной отсрочки платежа может значительно снизить риск потери ликвидности.

Снижение операционных рисков достигается построением четкой системы управления дебиторской и кредиторской задолженностью. Одним из элементов управления дебиторской задолженностью является страхование дебиторки.

Страхование дебиторской задолженности

Важно! Подсказка от КонсультантПлюс

К преимуществам страхования дебиторской задолженности можно отнести повышение финансовой независимости компании. Надо отметить, что компаниям, застраховавшим «дебиторку», как правило, проще получить более выгодные условия…

Подробнее о преимуществах, а также о недостатках страхования ДЗ читайте в К+. Пробный доступ можно получить бесплатно.

Как работает страхование дебиторской задолженности? Предприятие заключает договор со страховой компанией, где определяются основные условия договора страхования, включая перечень страховых случаев, порядок оценки финансового положения должников и другие. Например, в договоре страхования может быть определено, что страховым случаем признается неисполнение обязательств покупателем в течение определенного договором страхования срока.

Страховая компания и страхователь определяют перечень и объем дебиторской задолженности, подлежащей страхованию.

Обратите внимание! Страховая компания не страхует дебиторскую задолженность в целом, а тщательно подходит к оценке рисков неплатежей в разрезе каждого клиента страхователя.

Что же происходит в результате наступления страхового случая? Страховая компания выплачивает предприятию-страхователю сумму застрахованной дебиторской задолженности с определенным дисконтом, т. е. часть суммы долга списывается в расходы предприятия. После этого право требования задолженности переходит к страховой компании.

Несмотря на то что страхование дебиторской задолженности является достаточно надежным инструментом в снижении кредитных рисков, предприятию стоит сопоставить предстоящие расходы и предполагаемую выгоду от данного вида страхования.

Итоги

Для того чтобы обеспечить конкурентоспособные коммерческие условия для своих клиентов, в частности, предоставить им отсрочку платежа, предприятие должно найти источник финансирования собственных расходов на период отсрочки. Кредиторская задолженность предприятия является одним из таких источников финансирования текущей деятельности предприятия. Грамотное и эффективное управление дебиторской и кредиторской задолженностью является залогом успеха любой коммерческой деятельности.