У любого бизнеса есть затраты, которые не зависят от того, сколько товара, продукции или услуг было реализовано. Вам в любом случае нужно заплатить за аренду офиса, выдать зарплату сотрудникам «на окладе», внести коммунальные платежи.

Такие затраты называют постоянными. Бизнес может «раскручиваться», «замораживаться» или переживать сложные времена, когда выручки нет вовсе, но постоянные затраты никуда не денутся.

Другие виды затрат связаны непосредственно с выручкой. К примеру, себестоимость купленных товаров или сырья, которое списали на производство. Чем больше продали — тем больше списали затрат на товары или сырье. Также от выручки зависит зарплата тех сотрудников, которые работают по сдельному тарифу или «за процент». Затраты, которые напрямую зависят от выручки, называют переменными.

Если вычесть из выручки переменные затраты, получим предельную прибыль. Эта прибыль называется маржинальной, потому что на практике достичь ее невозможно. Работать без постоянных затрат не получится, поэтому реальная прибыль вашего бизнеса всегда будет меньше, чем маржинальная.

Несмотря на то, что маржинальная прибыль — во многом условный показатель, ее активно используют для экономического анализа. В том числе — и для расчета точки безубыточности.

Еще один важный показатель — рентабельность по маржинальной прибыли. Это ее отношение к выручке: РМП = МП / В.

1. Управленческий учет” – это: 1) процесс, происходящий внутри фирмы с использованием планирования и контроля ее деятельности; 2) процесс выявления, измерения, сбора, анализа, подготовки, интерпретации и передачи информации, необходимой руководителю при выполнении его функций. 2. Основные функции системы управления управленческого учета состоят в том, чтобы: 1) регистрировать затраты и предоставлять аналитические отчеты, 2) оценивать величину затрат по носителям (продуктам, работам и услугам), местам возникновения (цехам, службам, центрам ответственности), 3) управлять себестоимостью для принятия решений по цене, ассортименту и технологии производства, 4) анализировать финансовые результаты принятия решений в краткосрочном и долгосрочном периоде. 3. Чем отличаются продуктовые затраты от периодических? 1) продуктовые затраты списываются в себестоимость проданных товаров, а периодические — как текущие расходы за отчетный период; 2) продуктовые затраты участвуют в запасах или списываются на себестоимость проданных товаров, продукции, работ и услуг, а периодические затраты сразу выставляются против выручки как операционные расходы за период; 4. Выберите основные признаки классификации систем управленческого учета: 1) форма связи управленческой и финансовой бухгалтерии (интегрированная или автономная), 2) полнота учитываемых издержек (с полным распределением затрат, по ограниченной себестоимости, по дифференциальным затратам), 3) оперативность учета издержек (по фактическим затратам, по нормативным или плановым затратам), 4) ответственность руководителя по местам возникновения затрат. 5. При каких условиях предпочтительнее использовать систему калькулирования по процессам? 1) многостадийная обработка массовой продукции; 2) при выпуске разнообразной продукции или вовлечении в различные виды деятельности. 6. Калькулирование в директ-костинг должно включать: 1) полное распределение затрат на единицу продукта; 2) распределение на единицу продукта только переменных затрат; 3) распределение на единицу продукта только производственных затрат. 7. Что скрывается за понятием “эквивалентная единица” в системе учета и калькулирования затрат по процессам? 1) условная единица измерения, несущая набор затрат, необходимых для одной законченной физической единицы, 2) условная единица измерения, участвующая в оценке незавершенного производства. 8. Директ-костинг как система калькулирования на основе переменных затрат, отличается тем, что: 1) постоянные общепроизводственные расходы вместе с коммерческими и управленческими списываются как расходы за период, 2) калькулируется неполная (ограниченная) себестоимость. 9. В каком из методов калькулирования себестоимости операционная прибыль (прибыль от продаж) реагирует на изменения в производстве? 1) директ-костинг; 2) с полным распределением затрат; 3) реагируют оба метода. 10. Какую пользу имеет руководитель от сегментирования отчета о прибылях и убытках? 1) повышение ответственности, оценка результатов деятельности подразделения и руководителя; 2) “высвечивает” реальный вклад каждого сегмента в формирование желаемой прибыли. 11. Чем отличается центр затрат от центра прибыли? 1) руководитель центра затрат контролирует только затраты своего подразделения, 2) руководитель центра прибыли контролирует затраты и прибыль своего подразделения. 12. Верно ли утверждение, что рентабельность инвестиций — произведение рентабельности продаж на оборачиваемость инвестиций? 1) да, 2) нет. 13. Какой из методов калькулирования покажет более высокую прибыль от продаж, если производство и продажи равны? 1) с полным распределением затрат; 2) директ-костинг на основе переменных затрат; 3) оба метода покажут одинаковую сумму прибыли. 14. Если постоянные общепроизводственные расходы высвобождаются из запасов при калькулировании с полным распределением затрат, то что можно сказать об уровне производства по отношению к продажам? 1) продажи опережают производство; 2) производство опережает продажи. 15. Чем отличается сегментная маржа от валовой маржи? 1) сегментная маржа — сумма, остающаяся от продаж (чистой выручки) после покрытия сегментом всех переменных и отслеживаемых в нем постоянных затрат; 2) валовая маржа – сумма, необходимая для покрытия постоянных затрат и получение желаемой прибыли. 16. Чем отличается центр инвестиций от центра прибыли? 1) руководитель центра прибыли контролирует затраты и прибыль, зарабатываемую подразделением; 2) руководитель центра инвестиций, кроме затрат и прибыли, несет ответственность за инвестиции в операционные активы своего подразделения. 17. Каким образом ускорить оборачиваемость операционных активов? 1) увеличить объем продаж, 2) снизить операционные расходы, 3) уменьшить операционные активы. 18. Какие существуют ограничения по применению директ-костинг? 1) внешний отчет о прибылях и убытках составляется по методу с полным распределением затрат; 2) директ-костинг нельзя использовать в налоговых целях. 19. Чем отличаются отслеживаемые затраты сегмента от общих затрат для сегмента? 1) отслеживаемые — постоянные затраты, которые связаны с конкретным сегментом; 2) общие затраты относятся ко всем сегментам фирмы. 20. Что понимается под трансфертной ценой? 1) внутренняя цена, по которой одно подразделение предприятия передает другому продукты или услуги, 2) оптовая цена предприятия. 21. Как отслеживаемые затраты в одном сегменте могут стать общими для другого сегмента7 1) по мере укрупнения сегментов; 2) по мере деления сегмента на другие, более мелкие сегменты. 22. В каком из методов калькулирования себестоимости операционная прибыль реагирует на изменение в продажах? 1) директ-костинг на основе переменных затрат; 2) калькулирование с полным распределением затрат, 3) реагируют оба метода. 23. На что нацеливает оценка эффективности управления подразделением по остаточной прибыли? 1) приводит к сокращению инвестиций в операционные активы, 2) побуждает руководителя к новым целесообразным инвестициям в целях получения добавочной прибыли. 24. Что означает понятие “отклонение”? 1) отклонение в цене или количестве приобретаемых сырья и материалов от нормативных значений; 2) отклонение в расценках или количестве труда от нормативных величин; 3) отклонение в установленных общепроизводственных расходах или эффективности их использования. 25. Что означает понятие “фактор цен” в гибких бюджетах? 1) отклонение от нормативной цены на материалы или нормативной расценки на труд; 2) отклонение в количестве использованных материалов или труда. 26. Общие переменные затраты при росте (падении) количества продаж: 1) увеличиваются (уменьшаются); 2) остаются без изменений. 27. Можно ли утверждать, что трансфертная цена, сформированная на договорной основе, отвечает специфическим условиям бизнеса: наличию недогруженных мощностей, взаимосвязи между подразделениями и др.? 1) да; 2) нет. 28. Какова роль гибкого бюджета при внедрении системы нормативного учета? 1) усиливает контроль затрат; 2) позволяет руководителю более оперативно принимать решения по возникающим отклонениям. 29. Что означает понятие “фактор норм” в гибких бюджетах? 1) отклонение от нормативной цены на материалы или нормативной расценки на труд; 2) отклонение в количестве использованных материалов или труда. 30. На какой основе рекомендуется назначать трансфертную цену при эффективном конкурентном рынке? 1) на базе переменных затрат; 2) по рыночной цене; 3) по договорной цене. 31. Чем отличается система стандарт-кост от отечественной системы нормативного учета? 1) использует гибкие бюджеты; 2) анализирует отклонения по прямым материалам, прямому труду и переменным общепроизводственным расходам. 32. Общие постоянные затраты при росте (падении) количества продаж: 1) уменьшаются (увеличиваются); 2) остаются без изменений. 33. Какие методы используются для того, чтобы разделить смешанные затраты на переменные и постоянные элементы? 1) метод высокой и низкой точек; 2) метод цепных подстановок; 3) метод графика разброса точек (дисперсии); 4) метод наименьших квадратов. 34. Как объяснить понятие “релевантный диапазон” продаж? 1) диапазон, в котором справедливо линейное поведение затрат; 2) диапазон, в котором работает формула затрат, полученная для целей планирования и контроля. 35. Что означает понятие «релевантная информация» для процесса принятия управленческих решений? 1) информация, уместная в данной ситуации и в данное время; 2) предполагаемые будущие данные, которые различаются в альтернативных курсах действий. 36. Как формулируются общие затраты при маржинальном анализе? 1) Общие затраты = Затраты на материалы + Затраты на труд + Накладные расходы; 2) Общие затраты = Постоянные затраты за период + Ставка переменных затрат х Уровень деятельности за период. 37. Что понимается под уровнем деятельности в формуле затрат? 1) чистая выручка, 2) объем деятельности в машино-часах, тонно-километрах, штуках, литрах и др., 3) доход бюджетной организации. 38. Операционный анализ «затраты – объем – прибыль» предназначен для: 1) внешних пользователей финансовой информации; 2) ограниченного числа лиц, отвечающих за внутрифирменное планирование затрат и управление прибылью. 39. Для вычисления точки безубыточности в стоимостных единицах необходимо: 1) постоянные затраты разделить на разность между продажной ценой и переменными затратами на единицу, 2) постоянные затраты разделить на коэффициент валовой маржи. 40. Если бизнес еще не достиг точки безубыточности, то валовой маржи недостаточно для того, чтобы: 1) покрыть все постоянные затраты; 2) покрыть часть постоянных затрат; 3) заработать всю желаемую прибыль; 4) заработать часть желаемой прибыли. 41. Как объяснить понятие “ставка переменных затрат”? 1) доля переменных затрат в чистой выручке; 2) ставка в рублях на единицу уровня деятельности. 42. Валовую маржу можно увеличить: 1) снижая переменные затраты; 2) снижая постоянные затраты; 3) повышая цену на единицу продукта; 4) снижая цену на единицу продукта. 43. Операционный анализ можно провести следующим методом: 1) уравнения; 2) графика. 44. Какие другие названия носит операционный анализ? 1) производственный анализ; 2) анализ безубыточности; 3) анализ “затраты — объем — прибыль”. 45. Как объяснить понятие “безубыточность”? 1) граница бизнеса, при которой чистая выручка покрывает все затраты операционной деятельности; 2) состояние критической (мертвой) точки, в которой у бизнеса нет ни прибыли, ни убытков. 46. Какие ограничения вводит инструментарий операционного анализа? 1) затраты правильно разделены на переменные и постоянные части; 2) количество — единственный формирователь затрат; 3) зависимость затрат от объема продаж имеет линейный характер; 4) сохраняются удельные веса продуктов в общей смеси. 47. Что показывает “сила операционного рычага”? 1) насколько процентов изменится операционная прибыль при изменении чистой выручки на один процент; 2) уровень предпринимательского риска. 48. Что означает понятие “маржа безубыточности”? 1) предпринимательский риск бизнеса; 2) на сколько далек бизнес от точки безубыточности, работая в зоне прибылей. 49. Между какими величинами исследуются связи в операционном анализе? 1) продажной ценой единицы продукта, объемом продаж или иным уровнем деятельности, переменными затратами на единицу, общими постоянными затратами; 2) чистой выручкой и общими затратами. 50. Какой из методов калькулирования себестоимости дает более реалистичное представление о прибыли от продаж? 1) по поглощению (на основе производственной или полной себестоимости); 2) директ — костинг (на основе переменных затрат).

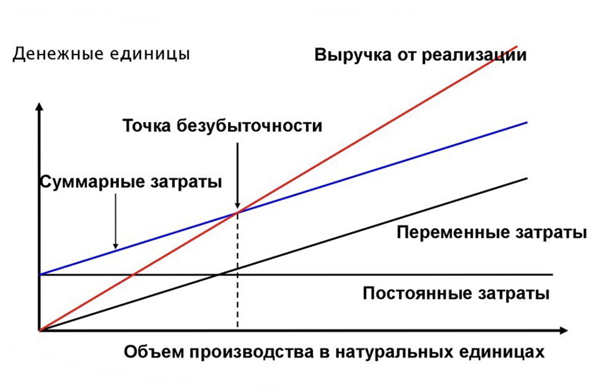

Точка безубыточности (ТБУ) — это объем производства или продаж, при котором доходы равны расходам, а бизнес работает «в ноль». Рассчитать точку безубыточности можно в деньгах или штуках. Для этого нужно знать цену готового изделия или услуги, постоянные и переменные расходы. Если в компании большой ассортимент, для расчета может понадобиться количество продаж разных групп товаров или их доли продаж в общем объеме.

Постоянные расходы не зависят от количества произведенной продукции. Обычно к ним относятся аренда, охрана, коммунальные платежи, фиксированные траты на рекламу. Они рассчитываются на определенный период, например, месяц. На самом деле, эти расходы тоже могут меняться. Вырос объем производства, потребовался большой склад, из-за этого увеличилась аренда. Поэтому правильнее назвать их условно-постоянными.

Переменные расходы меняются в зависимости от объема производства. Это материалы, затраты на упаковку и доставку. Этот показатель рассчитывается на единицу продукции.

Дорогостоящие вложения на расчет точки безубыточности не влияют, они возвращаются собственнику после того, как бизнес начал генерировать прибыль. Если предприниматель купил станок, машину или помещение для бизнеса, он не должен учитывать эти расходы в расчете.

Маржинальность = (Цена — Переменные расходы) / Цена х 100%

Точка безубыточности = Постоянные расходы / Маржинальность

Результатом этого расчета станет точка безубыточности в деньгах. Для расчета ТБУ в натуральном выражении нужно разделить получившуюся сумму на цену продукта.

На графике хорошо понятно, почему этот показатель называется точкой безубыточности: в ней линия выручки пересекает линию расходов. После прохождения этой точки сумма выручки становится больше суммы расходов, бизнес выходит в плюс.

В каждой компании список постоянных и переменных расходов разный.

Елена решила открыть цветочный магазин и оформила патент. Сумма патента относится к постоянным расходам — от количества проданных букетов налог не меняется. А если бы она выбрала упрощенную систему налогообложения, платить налог пришлось бы с каждого проданного букета. Это уже переменные расходы.

Елена планирует продавать букеты со средней ценой 2 000 рублей. Переменные расходы составляют 1 550 рублей. Это закупочная стоимость цветов, зарплата флориста и упаковка. Постоянные расходы — 34 500 рублей.

Маржинальность букета = (2000 — 1550) / 2000 х 100% = 22,5%

Точка безубыточности = 34 950 / 22,5% = 153 333 (руб.)

150 000 / 2 000 = 76,7 (шт.)

Для выхода «в ноль» Елене нужно продать 77 букетов на 153 333 рублей в месяц. Это приблизительно 3 букета в день. При разработке бизнес-плана и заполнении финансовой модели она прогнозирует увеличение потока от 30 до 90 заказов в течение трех месяцев. Именно столько времени займет выход магазина на безубыточность.

Проще всего маржинальность для бизнеса с одним товаром, но на практике такое редко. Если компания продает несколько товаров, рассчитывается общая маржинальность.

Предположим, компания продает кофе.

Переменные расходы для каждого вида кофе разные: у капучино 30 рублей, у латте 33, у гляссе 40. Как узнать средние переменные затраты? Сложить все и разделить на количество видов кофе?

(30 + 33 + 40) / 3 = 34,33 (руб.)

Нет, эта формула была бы актуальна, если бы все виды кофе покупались поровну. Но, если покупают больше капучино, средние затраты будут ниже, а если преобладает дорогое в производстве гляссе, то выше. Поэтому для подсчета среднего количества нужно знать количество продаж каждого продукта.

Капучино покупают 30 раз в месяц, латте — 15, а гляссе — 5. Пересчитываем затраты по корректной формуле:

Общие переменные затраты = (30 х 30 + 33 х 15 + 40 х 5) / 50 = 31,9 (руб.)

Цена тоже отличается. Капучино стоит 150 рублей, латте — 160, гляссе — 180.

Средняя цена = (150 х 30 + 160 х 15 + 180 х 5) / 50 = 156 (руб.)

Средняя маржинальность = (156 — 31,9) / 156 х 100% = 79,6%

Точка безубыточности = 115 000 / 79,6% = 144 561 (стакан) или 927чиков кофе.

Расчет точки безубыточности будет проще со специальной таблицей . В нее можно внести данные по затратам, выручке и количеству продаж, чтобы рассчитать общую точку безубыточности для бизнеса.

Зачем нужен расчет точки безубыточности

1. Открытие нового бизнеса

Расчет точки безубыточности дает реальное понимание объема продаж для получения прибыли при запуске нового проекта.

2. Анализ текущего бизнеса

Все расходы в бизнесе могут меняться, это будет влиять на маржинальность товара и двигать точку безубыточности, поэтому ее периодически нужно корректировать. Прибыли, которую генерирует бизнес, может быть мало для покрытия всех затрат.

3. Вывод компании из кризиса

Точка безубыточности показывает, какой минимальный объем продукции нужно реализовать. На ее основании строится план продаж, ниже которого бизнес становится убыточным. Выполнение плана тоже нужно отслеживать.

Евгения Анисова, владелец прачечной «Чисто-Быстро»:

«При создании бизнес-плана мы сначала рассчитали точку безубыточности.

Постоянные расходы составили 48 000 рублей в месяц. Это аренда помещения 40 кв.м, со средней ценой по району 700 рублей за кв.м, реклама и налоги.

Переменные расходы, коммунальные платежи и расходы на моющие средства меняются в зависимости от степени загрязнения вещи, режима стирки и сушки, дополнительных услуг. При средней цене стирки 300 рублей, 65 приходится на переменные расходы. Маржинальность составляет 78%.

ТБУ = 48 000 / 0,78 = 61 303 (руб.)

В месяц нужно «продать» клиенту минимум 61 303 / 300 = 205 стирок.

Объем вполне реален с расположением в самом центре района с населением 170 000 человек, учитывая востребованность услуги.

Это в теории. Что же на практике? До ТБУ мы дошли не в первые месяцы работы, ее реальная величина оказалась очень близка к расчетной. Сейчас уже в середине месяца можно понять, сколько «стирок» нам не хватает до прибыли и принять меры по увеличению продаж»

Как быстрее достигнуть точки безубыточности

Предприниматель может использовать два пути:

1. Снизить расходы

Это относится и к постоянным и к переменным расходам. От чего можно отказаться? На чем сэкономить? Что оптимизировать? Мы подготовили 16 способов по сокращению расходов, которые подойдут для любого бизнеса.

Сначала нужно понять, у каких расходов самый большой вес. Можно отказаться от доставки воды в офис и сохранить 500 рублей в месяц, а можно арендовать помещение дешевле и сэкономить несколько тысяч рублей. Также и с переменными расходами.

2. Увеличить цену

Не самая популярная мера, но иногда выживание бизнеса зависит от правильной цены на товары и услуги. Если компания оказывает услуги отличного качества, производит хороший товар, выполняет обязательства в срок, работает лучше конкурентов, цену можно повышать.

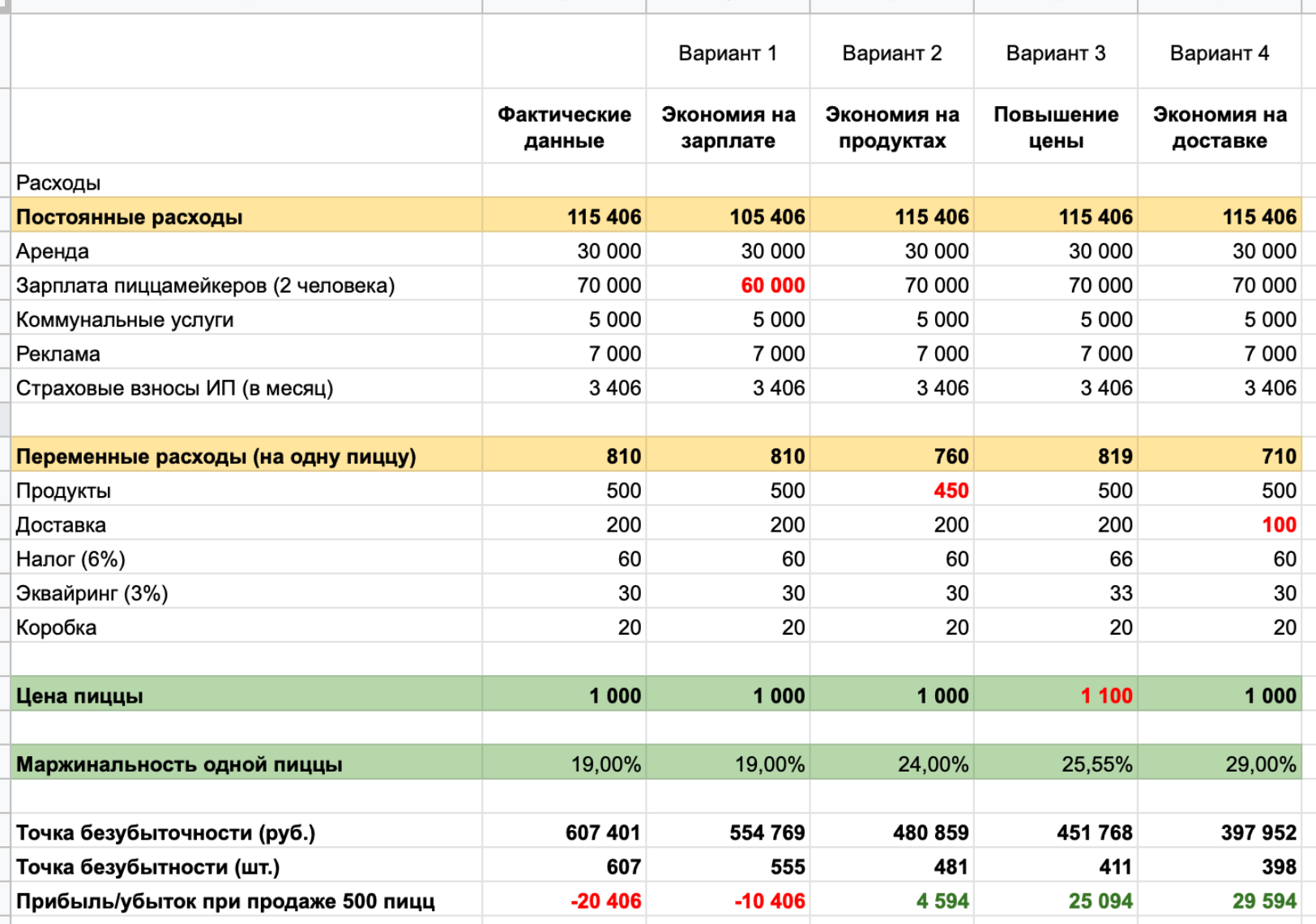

У Дениса пиццерия, много заказов, постоянный доход, но денег почему-то нет. Постоянные кассовые разрывы, пусть и небольшие. То на аренду не хватает, то на закупку продуктов.

Объем продаж — 500 пицц в месяц, заказы и оплаты идут через сайт, для доставки пользуются сервисом такси. Денис сделал расчет точки безубыточности и очень удивился. Оказывается, для выхода в плюс ему нужно продать 607 пицц, а сейчас компания генерирует убыток больше 20 000 рублей!

Для выхода из кризиса Денис разработал несколько сценариев:

Вариант 1

В постоянных расходах самая большая статья — зарплаты. Что будет, если уменьшить их на 10 000 рублей? Этого недостаточно даже для выхода на безубыточность. Плюс у сотрудников упадет мотивация.

Вариант 2

Может быть, стоит уменьшить переменные затраты? Например, покупать продукты подешевле или класть меньше начинки. Экономия продуктов на 50 рублей даст небольшую прибыль, но появляется риск потерять постоянных клиентов.

Вариант 3

А если поднять цену на те же 100 рублей? Точка безубыточности снизится до 411 единиц, пиццерия будет приносить больше прибыли, но цена может стать неконкурентоспособной. К тому же увеличение цены ведет за собой повышение суммы налога и эквайринга.

Вариант 4

Следующая по величине статья переменных расходов — доставка. Можно отказаться от сторонних услуг и нанять курьера в штат. Стоимость доставки составит 100 рублей. Точка безубыточности снизится до 398 пицц в месяц. Если объем продаж останется прежним, прибыль составит 29 594 рубля.

Так расчет точки безубыточности помог Денису вовремя скорректировать работу и избежать банкротства.

Евгений Чернышов, генеральный директор ООО «МКК Главный займ»:

«При запуске новых проектов мы ориентируемся на три ключевых показателя — периоды выхода на безубыточность, норму чистой прибыли и окупаемость инвестиционных расходов. Например, в норме период выхода «в ноль» для офиса составлял 6 месяцев. В проекте онлайн займов на безубыточность мы вышли за 4 месяца.

ТБУ помогает оценить эффективность проекта, целесообразность его развития и возможность масштабирования. Мы оцениваем результаты и показатели ежемесячно. Это помогает оперативно корректировать работу по проекту, концентрировать внимание на тех показателях, которые «не в плане» и мешают достижению нормы рентабельности.

Например, уровень платежной дисциплины клиентов в проекте онлайн займов на начальном этапе был улучшен с помощью ужесточения скоринга; слишком высокая стоимость привлечения – с помощью корректировки маркетинговых каналов, повышения конверсии сайта. Если ориентироваться только на срок выхода на безубыточность через условные 4-8 месяцев и не начать контролировать влияющие на него показатели уже в первый месяц, достижение нормы рентабельности может стать проблематичным»

Расчет точки безубыточности — простая методика, которая позволяет оценить эффективность бизнеса. Компания может производить много товаров, иметь огромную выручку, но фактически быть убыточной из-за неправильного расчета точки безубыточности. Расходы бизнеса все время меняются, поэтому ТБУ нужно периодически корректировать. Это позволит контролировать работу компании и оперативно реагировать на изменения.

Точка безубыточности: как рассчитать и как провести анализ

Главная цель бизнеса – извлечение прибыли. А как понять, с какого момента в компании начинается та самая прибыль? Точка безубыточности покажет, когда бизнес начнет окупаться и будет приносить доход.

Что такое точка безубыточности

Точка безубыточности – это такой объем выручки, который покрывает все затраты организации, как переменные, так и постоянные. Если вы получили выручку ровно в том размере, который нужен для достижения точки безубыточности, то вы сработали в ноль, а значит не заработали ничего. А если вы смогли преодолеть этот порог, то каждая последующая продажа будет приносить вам прибыль.

Точку безубыточности называют по-разному – порог рентабельности, нулевая точка, BEP – break even point. Суть от этого не меняется, она показывает на какую сумму нужно продать товары или услуги, чтобы покрыть все свои расходы.

Точку безубыточности можно считать в деньгахили количестве товара. Тут все зависит от масштаба и специфики бизнеса. Если вы производите и продаете один вид товара, то тогда удобнее посчитать точку безубыточности в штуках, а если у вас широкий ассортимент, то проще ориентироваться на денежный эквивалент.

Что нужно знать, чтобы рассчитать точку безубыточности

Для того, чтобы провести расчет точки безубыточности, понадобятся следующие показатели:

-

выручка или объем реализации товаров;

-

цена за единицу товара;

-

постоянные затраты;

-

переменные затраты.

Точка безубыточности рассчитывается за определенный период времени, поэтому все показатели должны быть взяты также за выбранный период времени.

Напомним что структура затрат во всех компаниях отличается и зависит от особенностей бизнеса, но во всех организациях можно выделить постоянные и переменные затраты.

Постоянные затраты – не зависят от объемов продаж и не меняются, даже если организация вообще ничего не производит и не продает. Обычно к постоянным затратам относится арендная плата, окладная часть зарплаты, услуги связи и коммунальные платежи. С ростом объема реализации эти затраты, как правило, тоже не меняются.

Например, если компания производила 1 000 пар обуви, а в какой-то месяц произвела 1 300, то для этого они не увеличили площадь производства, не стали платить больше арендной платы и т. п.

Переменные затраты – зависят от масштабов производства и меняются в изменением масштабов деятельности фирмы. К таким затратам можно отнести расходы на сырье, материалы, бонусы менеджеров по продажам и т. д.

Например, вы решили производить не 1 000 пар обуви, а 1 300. Для этого вам понадобиться больше кожи, шнурков, картона, придется больше заплатить рабочим на сдельной оплате труда и т. д.

Модуль «Табула» от ФинОфис позволяет провести детальный расчет показателей эффективности.

Как рассчитать точку безубыточности

Если компания производит один товар или продает одну услугу, то нагляднее будет рассчитать точку безубыточности в натуральном выражении, то есть в штуках.

Точка безубыточности в натуральном выражении = Постоянные затраты / (цена товара – переменные затраты на единицу продукции)

Для того, чтобы механизм расчета стал понятен, разберем его на примере.

|

Показатель |

Формула |

Расчет |

Результат |

|

Выручка |

Цена * объем продаж |

200 руб. * 1 500 кг |

300 000 руб. |

|

Постоянные затраты |

Аренда + реклама + связь + окладная часть зп |

40 000 + 5 000 + 4 000 + 60 000 |

109 000 руб. |

|

Переменные затраты на единицу товара |

Себестоимость + бонусы продавцам + доставка |

125 + 15 + 5 |

145 руб. |

|

Маржа на единицу товара |

Цена – переменные затраты |

200 – 145 |

55 руб. |

|

Точка безубыточности в натуральном выражении |

Постоянные затраты / маржа на единицу товара |

109 000 / 55 |

1981, 81 = 1982 |

Результат нужно округлить в большую сторону. Рассчитанный показатель равен 1 982 кг, значит компании нужно продавать именно 1 982 кг продукции, чтобы покрыть все свои затраты. При текущих продажах в 1 500 кг выручка не покрывает затрат, и организация несет убытки. Либо нужно пересмотреть политику ценообразования, или сократить свои расходы, эти решения ложатся уже на плечи управленцев организации.

Если компания продает много разных товаров, то рассчитывать точку безубыточности в штуках проблематично и тогда удобнее всего произвести расчет в деньгах.

Алгоритм расчета практически такой же.

Точка безубыточности в денежных единицах = (Постоянные затраты / (Выручка – Переменные затраты)) * выручка

Иначе формулу можно записать так:

Точка безубыточности в денежных единицах = Постоянные затраты / Маржинальность

Снова обратимся к примеру для удобного восприятия.

|

Показатель |

Формула |

Расчет |

Результат |

|

Выручка |

Цена * объем продаж |

200 руб. * 1 500 кг |

300 000 руб. |

|

Постоянные затраты |

Аренда + реклама + связь + окладная часть зп |

40 000 + 5000 + 4 000 + 60 000 |

109 000 руб. |

|

Переменные затраты |

Себестоимость + бонусы продавцам + доставка на весь объем |

(125 + 15 + 5) * 1 500 |

217 500 руб. |

|

Маржа |

Выручка – переменные затраты |

300 000 – 217 500 |

82 500 руб. |

|

Маржинальность, % |

Маржа / Выручка |

82 500 / 300 000 |

27,5% |

|

Точка безубыточности в деньгах |

Постоянные расходы / маржинальность |

109 000 / 27,5% |

396 364 руб. |

Значит компании нужно продать товар на 396 364 рубля, чтобы выйти в прибыль. При текущей выручке в 300 000 руб., компания прибыль не получает.

Модуль «Табула» от ФинОфис – отличное решение для расчета точки безубыточности. Возможность настроить расчет с помощью формул и интерфейс аналогичный привычному Excel, а также интеграция базы данных с 1С.

Анализ точки безубыточности

После расчета показателя неплохо было бы понять, а что он дает управленцам? Какие решения могут быть приняты, и как он помогает компании развиваться дальше?

Для этого можно провести небольшой экспресс-анализ точки безубыточности:

-

Найти срок получения прибыли. С помощью анализа выручки и точки безубыточности можно определить срок преодоления порога безубыточности и выхода в прибыль. Чем раньше наступает этот срок, тем лучше для организации.

-

Провести анализ постоянных и переменных затраты. В случае из примеров, приведенных выше, явно нужно проводить анализ затрат, потому что они слишком высоки для такой невысокой прибыли. Анализ затрат нужно проводить с учетом всех факторов, которые оказывают влияние на деятельность компании.

-

Провести анализ ценообразования. Может дело не в затратах, а вы установили низкую цену и поэтому терпите убытки? Лучше провести дополнительные исследования.

Когда нужно рассчитывать точку безубыточности

Правильный ответ – всегда! Но если попытаться его детализировать, то можно отметить, что точка безубыточности поможет:

-

при планировании нового бизнеса – стоит посмотреть на объемы затрат и потенциальную прибыль, и оценить, а стоит ли затевать новое дело;

-

при корректировке существующего бизнеса – провести анализ факторов, которые мешают получению большей прибыли;

-

при продаже бизнеса – показать будущим покупателям насколько эффективна деятельность компании.

Анализировать точку безубыточности нужно постоянно, а также следить за динамикой изменения показателей, чтобы вовремя принять меры.

Модуль «Табула» – удобный инструмент для расчета показателей экономической эффективности. А полученные расчеты можно конвертировать в книгу Excel с формулами.

Реклама: ООО «ИНФОСТАРТ-СЕРВИС», ИНН: 7816642037