III. Состав и классификация затрат по элементам, включаемых

в себестоимость продукции

3.1. Группировка затрат по элементам предназначена для выявления всех затрат на производство по их видам независимо от их назначения и места возникновения. Указанная группировка отличается от группировки затрат по статьям тем, что в ней все затраты, включая комплексные, распределяются по видам, характеризующим их экономическое содержание.

Затраты, образующие себестоимость продукции (работ, услуг), группируются по следующим элементам:

— материальные затраты (за вычетом стоимости возвратных отходов);

— расходы на оплату труда (включая расходы по надтарифной оплате);

— отчисления на социальные нужды;

— амортизация основных фондов;

— прочие затраты.

3.2. Материальные затраты

В элементе «Материальные затраты» отражается стоимость:

— приобретаемых со стороны сырья и материалов, которые входят в состав вырабатываемой продукции, образуя ее основу, или являются необходимым компонентом при изготовлении продукции (проведении работ, оказании услуг) за минусом налога на добавленную стоимость. При этом учитываются организационно-накладные и транспортные расходы и на предприятиях, имеющих приемные пункты, и расходы на содержание этих пунктов;

— работ, связанных с технологическими процессами производства сухих заквасок и бакконцентратов, включающими селекцию микроорганизмов, составление из нее заквасок, наращивание биомассы, позволяющими получить кисломолочные продукты с необходимыми свойствами;

— покупных материалов, используемых в процессе производства продукции (работ, услуг) для обеспечения нормального технологического процесса и для упаковки продукции или расходуемых на другие производственные и хозяйственные нужды (проведение испытаний, контроля, содержание, ремонт и эксплуатация оборудования, зданий, сооружений, других основных фондов и прочее), а также запасных частей для ремонта оборудования, износ инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования и других средств труда, не относимых к основным фондам, износ спецодежды и других малоценных предметов;

— покупных комплектующих изделий и полуфабрикатов, подвергающихся в дальнейшем дополнительной обработке на данном предприятии;

— работ и услуг производственного характера, выполняемых сторонними организациями или производствами и хозяйствами предприятия, не относящимися к основному виду деятельности. К работам и услугам производственного характера относятся: выполнение отдельных операций по изготовлению продукции, обработка сырья и материалов, проведение испытаний для определения качества потребляемых сырья и материалов, контроля за соблюдением установленных технологических процессов, ремонта основных производственных фондов и прочее;

— транспортных услуг сторонних организаций по перевозкам грузов внутри предприятия (перемещение сырья, материалов, инструментов, деталей, заготовок, других видов грузов с базисного (центрального) склада в цехи (отделения) и доставка готовой продукции на склады хранения, до станции (порта, пристани) отправления также относятся к услугам производственного характера);

— природного сырья (на рекультивацию земель, оплата работ по рекультивации земель, осуществляемых специализированными предприятиями, плата за древесину, отпускаемую на корню, плата за воду, забираемую промышленными предприятиями из водохозяйственных систем в пределах установленных лимитов);

— приобретаемого со стороны топлива всех видов, расходуемого на технологические цели, выработку всех видов энергии (электрической, тепловой, сжатого воздуха, холода и других видов), отопление зданий, транспортные работы по обслуживанию производства, выполняемые транспортом предприятия;

— покупной энергии всех видов (электрической, тепловой, сжатого воздуха, холода и других видов), расходуемой на технологические, энергетические, двигательные и другие производственные и хозяйственные нужды предприятия. Затраты на производство электрической и других видов энергии, вырабатываемых самим предприятием, а также на трансформацию и передачу покупной энергии до места ее потребления включаются в соответствующие элементы затрат;

— потерь от недостачи поступивших материальных ресурсов в пределах норм естественной убыли.

Стоимость материальных ресурсов, отражаемая по элементу «Материальные затраты», формируется исходя из цен их приобретения (без учета налога на добавленную стоимость), включая оплату процентов за приобретение в кредит, представленный поставщиком этих ресурсов, наценок (надбавок), комиссионных вознаграждений, уплачиваемых снабженческим и внешнеэкономическим организациям, стоимости услуг товарных бирж, включая брокерские услуги, таможенных пошлин, платы за транспортировку, хранение и доставку, осуществляемые сторонними организациями.

Стоимость продукции собственной выработки сметано-творожного цеха (творог, сливки), передаваемой для выработки сырков, сырковой массы, сметаны, а также для расфасовки, включается в эту статью по полной себестоимости.

Затраты, связанные с доставкой (включая погрузочно-разгрузочные работы) материальных ресурсов транспортом и персоналом предприятия, подлежат включению в соответствующие элементы затрат на производство (затраты на оплату труда, амортизации основных фондов, материальные затраты и другие).

В стоимость материальных ресурсов включаются также затраты предприятий на приобретение тары и упаковки, полученных от поставщиков материальных ресурсов, за вычетом стоимости этой тары по цене ее возможного использования в тех случаях, когда цены на них установлены особо сверх цены этого ресурса.

В тех случаях, когда стоимость тары, принятой от поставщика с материальным ресурсом, включена в его цену, из общей суммы затрат по его приобретению исключается стоимость тары по цене ее возможного использования или реализации (с учетом затрат на ее ремонт в части материалов).

Из затрат на материальные ресурсы, включаемых в себестоимость продукции, исключается стоимость возвратных отходов.

Под возвратными отходами производства понимаются остатки сырья, материалов, полуфабрикатов, теплоносителей и других видов материальных ресурсов, образовавшиеся в процессе производства основной продукции (работ, услуг), утратившие полностью или частично потребительские качества исходного ресурса (химические или физические свойства) и в силу этого используемые с повышенными затратами (понижением выхода продукции) или вовсе не используемые по прямому назначению.

Не относятся к возвратным отходам остатки материальных ресурсов, которые в соответствии с установленной технологией передаются в другие цеха, подразделения в качестве полноценного материала для производства других видов продукции (работ, услуг).

Возвратные отходы оцениваются согласно Приложению 2, а также:

— по пониженной цене расчетного материального ресурса (по цене возможного использования), если отходы могут быть использованы для основного производства, но с повышенными затратами (пониженным выходом готовой продукции) для нужд вспомогательного производства.

3.3. В элементе по «Расходам на оплату труда» (включая расходы по надтарифной оплате) отражаются затраты на оплату труда основного производственного персонала предприятия, включая премии рабочим и служащим за производственные результаты, стимулирующие и компенсирующие выплаты, в том числе компенсации по оплате труда в связи с повышением цен и индексацией доходов в пределах норм, предусмотренных законодательством. Компенсации, выплачиваемые в установленных законодательством размерах женщинам, находящимся в частично оплачиваемом отпуске по уходу за ребенком до достижения им определенного законодательством возраста, а также затраты на оплату труда не состоящих в штате предприятия работников, занятых в основной деятельности.

В состав затрат по расходам на оплату труда (включая расходы по надтарифной оплате) включаются:

— выплаты основной тарифной и надтарифной заработной платы за фактически выполненную работу, исчисленные исходя из сдельных расценок, тарифных ставок и должностных окладов в соответствии с принятыми на предприятии формами и системами оплаты труда;

— стоимость продукции, выдаваемой в порядке натуральной оплаты работникам;

— выплаты стимулирующего характера по системным положениям: премии (включая стоимость натуральных премий) за производственные результаты, в том числе вознаграждение по итогам работы за год, надбавки к тарифным ставкам и окладам за профессиональное мастерство, высокие достижения в труде и т.д.;

— выплаты компенсирующего характера, связанные с режимом работы и условиями труда, в том числе: надбавки и доплаты к тарифным ставкам и окладам за работу в ночное время, сверхурочную работу, работу в многосменном режиме, за совмещение профессий, расширение зон обслуживания, за работу в тяжелых, вредных, особо вредных условиях труда и т.д.;

— оплата в соответствии с действующим законодательством очередных (ежегодных) и дополнительных отпусков, компенсация за неиспользованный отпуск, проезда к месту отдыха работников предприятий, расположенных в районах Крайнего Севера, в приравненных к ним местностях и в отдаленных районах Дальнего Востока, льготных часов подростков, перерывов в работе матерей для кормления ребенка, а также времени, связанного с прохождением медицинских осмотров, выполнением государственных обязанностей;

— выплаты работникам, высвобождаемым с предприятий и из организаций в связи с их реорганизацией, сокращением численности работников и штатов;

— единовременные вознаграждения за выслугу лет (надбавки за стаж работы по специальности в данном хозяйстве) в соответствии с действующим законодательством;

— выплаты, обусловленные районным регулированием оплаты труда, в том числе: выплаты по районным коэффициентам и коэффициентам за работу в пустынных, безводных и высокогорных местностях, производимые в соответствии с действующим законодательством, надбавки к заработной плате, предусмотренные законодательством за непрерывный стаж работы в районах Крайнего Севера и приравненных к ним местностях, в районах Европейского Севера и других районах с тяжелыми природно-климатическими условиями;

— оплата отпуска перед началом работы выпускникам профессионально-технических училищ и молодым специалистам, окончившим высшее или среднее специальное учебное заведение;

— оплата в соответствии с действующим законодательством учебных отпусков, предоставляемых рабочим и служащим, успешно обучающимся в вечерних и заочных высших и средних специальных учебных заведениях, в заочной аспирантуре, в вечерних (сменных) профессионально-технических учебных заведениях, в вечерних (сменных) и заочных общеобразовательных школах, а также поступающим в аспирантуру;

— оплата за время вынужденного прогула или выполнения нижеоплачиваемой работы в случаях, предусмотренных законодательством;

— доплаты в случае временной утраты трудоспособности до фактического заработка, установленные законодательством;

— разница в окладах, выплачиваемая работникам, трудоустроенным с других предприятий и из организаций с сохранением в течение определенного срока (в соответствии с законодательством) размеров должностного оклада по предыдущему месту работы, а также при временном заместительстве;

— суммы, выплачиваемые (при выполнении работ вахтовым методом) в размере тарифной ставки, оклада за дни в пути от места нахождения предприятий (пункта сбора) к месту работы и обратно, предусмотренные графиком работы на вахте, а также за дни задержки работников в пути по метеорологическим условиям и вине транспортных организаций;

— суммы, начисленные за выполненную работу лицам, привлеченным для работы на предприятия, в организации согласно специальным договорам с государственными организациями (на предоставление рабочей силы), как выданные непосредственно этим лицам, так и перечисленные государственным организациям;

— заработная плата по основному месту работы рабочим, руководителям и специалистам предприятий и организаций во время их обучения с отрывом от работы в системе повышения квалификации и переподготовки кадров;

— плата работникам-донорам за дни обследования, сдачи крови и отдыха, предоставляемого после каждого дня сдачи крови;

— оплата труда студентов высших учебных заведений и учащихся средних специальных и профессионально-технических учебных заведений, проходящих производственную практику на предприятиях, а также оплата труда учащихся общеобразовательных школ в период профессиональной ориентации;

— оплата труда студентов высших учебных заведений и учащихся средних специальных и профессионально-технических учебных заведений, работающих в составе студенческих отрядов;

— оплата труда работников, не состоящих в штате предприятия, за выполнение ими работ по заключенным договорам гражданско-правового характера, включая договор подряда, если расчеты с работниками за выполненную работу производятся непосредственно самим предприятием. При этом размер средств на оплату труда работников за выполнение работ (услуг) по договору подряда определяется исходя из сметы на выполнение этих работ (услуг) и платежных документов;

— другие виды выплат, включаемые в соответствии с установленным порядком в расходы на оплату труда (за исключением расходов по оплате труда, финансируемых за счет прибыли, остающейся в распоряжении предприятий, и других целевых поступлений).

В себестоимость продукции (работ, услуг) не включаются следующие выплаты работникам предприятия в денежной и натуральной формах, а также затраты, связанные с их содержанием:

— премии, выплачиваемые за счет фонда материального поощрения и средств специального назначения и целевых поступлений;

— материальная помощь (в том числе безвозмездная материальная помощь работникам для первоначального взноса на кооперативное жилищное строительство, на частичное погашение кредита, предоставленного на кооперативное и индивидуальное жилищное строительство), беспроцентная ссуда на улучшение жилищных условий, обзаведение домашним хозяйством и иные социальные потребности;

— оплата дополнительно предоставляемых по коллективному договору (сверх предусмотренных законодательством) отпусков работникам, в том числе женщинам, воспитывающим детей, оплата проезда членов семьи работника к месту использования отпуска и обратно (в соответствии с действующим законодательством для предприятий, расположенных в районах Крайнего Севера, приравненных к ним местностях и в отдаленных районах Дальнего Востока);

— надбавки к пенсиям, единовременные пособия уходящим на пенсию ветеранам труда, доходы (дивиденды, проценты), выплачиваемые по акциям и вкладам трудового коллектива предприятия, компенсационные выплаты в связи с повышением цен, производимые сверх размеров индексации доходов по решениям Правительства Российской Федерации, компенсация удорожания стоимости питания в столовых, буфетах и профилакториях или предоставление его по льготным ценам или бесплатно (кроме специального питания для отдельных категорий работников в случаях, предусмотренных законодательством);

— оплата проезда к месту работы транспортом общего пользования, специальными маршрутами, ведомственным транспортом (за исключением сумм, подлежащих отнесению на себестоимость продукции (работ, услуг));

— ценовые разницы по продукции (работам, услугам), предоставляемой работникам предприятия или отпускаемой подсобными хозяйствами для общественного питания предприятия;

— оплата путевок на лечение и отдых, экскурсий и путешествий, занятий в спортивных секциях, кружках, клубах, посещений культурно-зрелищных и физкультурных (спортивных) мероприятий, подписки и товаров для личного потребления работников и другие аналогичные выплаты и затраты, производимые за счет прибыли, остающейся в распоряжении предприятия;

— другие виды выплат, не связанные непосредственно с оплатой по труду.

3.4. В элементе «Отчисления на социальные нужды» отражаются обязательные отчисления по установленным законодательством нормам органам государственного социального страхования, пенсионного фонда, государственного фонда занятости и медицинского страхования от затрат по фонду оплаты труда работников, включаемых в себестоимость продукции (работ, услуг), по элементу «Расходы на оплату труда» (кроме тех видов оплаты, на которые страховые взносы не начисляются).

В данном же элементе отражаются затраты на обязательное медицинское страхование и госфонду содействия занятости, производимые в соответствии с действующим законодательством на обязательное медицинское страхование членов трудового коллектива и на создание госфонда содействия занятости.

3.5. В элементе «Амортизация основных фондов» отражается сумма амортизационных отчислений на полное восстановление основных производственных фондов, исчисленная исходя из их балансовой стоимости и утвержденных в установленном порядке норм, включая и ускоренную амортизацию их активной части, производимую в соответствии с законодательством.

Амортизационные отчисления, начисленные ускоренным методом в порядке, установленном законодательством, в случае нецелевого использования в себестоимость продукции (работ, услуг) не включаются.

Предприятия, осуществляющие свою деятельность на условиях аренды, по элементу «Амортизация основных фондов» отражают амортизационные отчисления на полное восстановление как по собственным, так и по арендованным основным фондам.

В этом элементе затрат отражаются также амортизационные отчисления от стоимости основных фондов (помещений), предоставляемых бесплатно предприятиям общественного питания, обслуживающим трудовые коллективы, а также от стоимости помещений и инвентаря, предоставляемых медицинским учреждениям для организации медпунктов непосредственно на территории предприятия.

Предприятия, производящие в установленном законодательством порядке индексацию начисленных по действующим нормам амортизационных отчислений на полное восстановление основных фондов, отражают по элементу «Амортизация основных фондов» также сумму прироста амортизационных отчислений в результате их индексации.

3.6. К элементу «Прочие затраты» в составе себестоимости продукции (работ, услуг) относятся налоги, сборы, затраты на оплату процентов по полученным кредитам, платежи за предельно допустимые выбросы (сбросы) загрязняющих веществ, по обязательному страхованию имущества предприятия, учитываемого в составе производственных фондов, а также отдельных категорий работников, занятых в производстве соответствующих видов продукции (работ, услуг), вознаграждения за изобретения и рационализаторские предложения, платежи по кредитам в пределах ставок, установленных законодательством, оплата работ по сертификации продукции, затраты на командировки по установленным законодательством нормам, подъемные, плата сторонним предприятиям за пожарную и сторожевую охрану, за подготовку и переподготовку кадров, затраты на организованный набор работников, на гарантийный ремонт и обслуживание, оплата услуг связи, вычислительных центров, банков, плата за аренду в случае аренды отдельных объектов основных производственных фондов, амортизация по нематериальным активам, а также другие затраты, входящие в состав себестоимости продукции (работ, услуг), но не относящиеся к ранее перечисленным элементам затрат.

Предприятия, образующие резерв средств (ремонтный фонд) для обеспечения равномерного включения затрат на проведение всех видов ремонта основных производственных фондов в себестоимость продукции (работ, услуг), в составе элемента «Прочие затраты» отражают также отчисления в ремонтный фонд, определяемые исходя из балансовой стоимости основных производственных фондов и нормативов отчислений, утверждаемых в установленном порядке самими предприятиями.

В остальных случаях затраты на проведение всех видов ремонтов (текущих, средних, капитальных) основных производственных фондов включаются в себестоимость продукции (работ, услуг) по соответствующим элементам затрат (материальным затратам, затратам по фонду оплаты труда и другим). В целях равномерного списания затрат по ремонту основных производственных фондов на себестоимость продукции (работ, услуг) допускается включение их в себестоимость исходя из установленного предприятием норматива с отражением разницы между общей стоимостью ремонта и суммой, относимой по нормативу на себестоимость продукции (работ, услуг), в составе расходов будущих периодов.

Платежи по обязательному страхованию имущества и отдельных категорий работников, а также затраты, связанные со сбытом (реализацией) продукции (работ, услуг), могут выделяться из состава «Прочие затраты» в отдельные элементы.

Классификация затрат по экономическим элементам — важный момент в учете организации. Расходы — серьезный элемент учета, требующий к себе внимательного отношения. Ведь от них зависит полученный финансовый результат. Упорядочить расходы необходимо не только для удобства учета и соблюдения требований нормативных документов, но и чтобы получить показатели структуры расходов для планирования, проведения анализа деятельности, для принятия решений по стратегическому развитию предприятия.

Понятие экономического термина «затраты»

Для начала нам следует разобраться в терминологии, используемой в экономике. Есть термин «затраты» и термин «расходы». В бухгалтерском и налоговом учете используется термин «расходы», термин «затраты» используется чаще в управленческом учете. Сначала дадим определение затратам.

Затраты — это уменьшение средств организации или увеличение ее долговых обязательств ввиду их направления на пополнение собственных ресурсов. Это происходит:

- при приобретении сырья и материалов,

- покупке оборудования,

- выплате вознаграждения за труд,

- плате за потребленные услуги, уплате налогов и т. д.

Происходит уменьшение одного актива и одновременное увеличение другого актива. Если в счет приобретаемых услуг с расчетного счета организации были перечислены денежные средства на расчетный счет поставщика, то происходит уменьшение средств на счете и одновременное увеличение задолженности поставщика, то есть уменьшение одного актива (денежных средств) привело к увеличению другого актива (дебиторской задолженности).

Затраты обязательно:

- имеют денежное выражение,

- направлены на выполнение целей и задач организации.

Затраты после их осуществления могут не изменить свои свойства. Например, если покупателем была проведена предоплата в счет будущей поставки материала, то в определенный период времени эти затраты будут иметь вид дебиторской задолженности, т. е. они имеются в наличии и не изменили своего свойства. После получения заказанного материала и использования его в производстве продукции затраты меняют свойство и полностью переносят свою стоимость на стоимость произведенной продукции, т. е. завершаются и приобретают качество истекших затрат.

Такой вид затрат и является расходом организации. В статье будем рассматривать и классифицировать этот вид затрат, в бухгалтерском и налоговом учете именуемый расходами.

Назначение классификации по экономическим элементам затрат

Классификация по экономическим элементам выражается в стоимостном измерении, собирает в группы однородные виды потребленных ресурсов. При этом на данном этапе не происходит распределения расходов на конкретный вид продукции, т. е. расчета себестоимости продукции, а происходит сбор и группировка данных по всем расходам, которые впоследствии будут использоваться при расчете себестоимости продукции, калькулировании ее стоимости.

Группировка затрат по экономическим элементам также необходима при планировании производства, составлении смет расходов, для определения потребности производства в определенных ресурсах. Назначение классификации по экономическим элементам затрат проявляется и при проведении финансового анализа деятельности предприятия.

Пример классификации затрат в разрезе элементов привели эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный демо-доступ бесплатно.

Классификация затрат в бухгалтерском учете

Правила формирования информации о расходах в бухгалтерском учете изложены в положении по бухгалтерскому учету 10/99 «Расходы организации», утвержденном приказом Минфина России от 06.05.1999 № 33н. Согласно ПБУ 10/99 расходы — это уменьшение экономических выгод организации из-за выбытия ее активов и (или) появление обязательств, вследствие чего происходит уменьшение капитала, кроме уменьшения вкладов по решению собственников. Расходы имеют денежную оценку.

Следующие затраты в бухгалтерском учете не относятся к расходам, а признаются оплатой:

- приобретение основных средств;

- внесение средств в капиталы других организаций;

- перечисления в пользу комитента, принципала по договорам комиссии и агентским договорам;

- предварительная оплата в счет приобретения запасов и (или) услуг;

- погашение кредита, займа.

ПБУ 10/99 подразделяет расходы на две группы:

Основная и самая важная группа расходов — «Расходы по обычным видам деятельности». Это расходы, произведенные при выпуске и продаже продукции, приобретении и продаже товаров, выполнении работ, оказании услуг.

Эта группа по экономическому содержанию делится на следующие элементы:

Состав материальных расходов в разных отраслях экономики сильно различается. Поэтому для отдельных отраслей разработаны методические указания и нормативные документы, позволяющие правильно классифицировать расходы по элементам. Статьи затрат организация разрабатывает самостоятельно.

К прочим затратам согласно ПБУ 10/99 относятся:

- расходы по предоставлению за плату в пользование активов, прав, или связанные с участием в других организациях, если такой вид деятельности не является основной деятельностью организации. Если такая деятельность основная, то расходы будут относиться к группе «Расходы по обычным видам деятельности»;

- расходы по продаже, выбытию основных средств;

- проценты по кредитам и займам;

- оплата услуг кредитных организаций;

- отчисления в резервные фонды;

- штрафы, пени;

- признанные убытки прошлых лет;

- дебиторская задолженность с истекшим сроком давности;

- курсовые разницы;

- сумма уценки активов;

- перечисление на благотворительность, расходы по проведению культурно-массовых мероприятий;

- прочие расходы.

Классификация затрат в налоговом учете

Для целей налогообложения налогом на прибыль организаций расходы — это обоснованные и документально подтвержденные затраты. В главе 25 «Налог на прибыль организаций» Налогового кодекса РФ даны правила определения и группировки расходов.

Какие затраты признаются расходами для налога на прибыль, подробно разъяснили эксперты КонсультантПлюс. Получите пробный демо-доступ к системе К+ и бесплатно переходите в Путеводитель.

Расходы в налоговом учете, как и в бухгалтерском учете, подразделяются в две основные группы.

Основная группа расходов — «Расходы, связанные с производством и реализацией» — по своему экономическому содержанию подразделяется на подгруппы:

Как видим из схем, в налоговом учете расходы подразделяются примерно так же, как и в бухгалтерском учете, за исключением расходов по отчислению на социальные нужды, которые не выводятся в отдельную подгруппу.

Примеры расходов по подгруппам

1. Материальные расходы:

- сырье и материалы;

- материалы для упаковки, для проведения испытаний, исследований; расходуемые при содержании основных средств;

- инструмент, инвентарь, приборы, спецодежда;

- комплектующие, полуфабрикаты;

- электроэнергия, теплоэнергия, вода, газ;

- услуги производственного характера сторонних организаций и собственных подразделений;

- содержание зданий и сооружений;

- транспортные расходы;

- природоохранные мероприятия:

- потери в пределах норм естественной убыли и технологические потери.

2. Расходы на оплату труда:

- оклады, начисления по тарифным ставкам, по сдельным расценкам;

- премии, надбавки;

- оплата питания, коммунальных услуг в предусмотренных законодательством случаях;

- предоставление форменной одежды;

- начисление среднего заработка за время выполнения гособязанностей;

- отпускные;

- компенсация за неиспользованный отпуск;

- выплаты за выслугу лет;

- компенсации при сокращении, увольнении;

- «северные» надбавки;

- учебные отпуска;

- оплаты вынужденных простоев;

- дополнительные взносы на накопительную пенсию;

- страхование жизни работников на срок не менее пяти лет;

- добровольное медицинское страхование на срок не менее одного года;

- выплаты за вахтовый метод работы;

- начисления за время повышения квалификации;

- донорские;

- по договорам гражданско-правового характера;

- резервы на отпуска и выслугу лет;

- возмещение процентов, уплаченных кредитным организациям при приобретении жилья (в пределах 3% от фонда оплаты труда);

- другие виды начислений, предусмотренных трудовым и (или) коллективным договором.

3. Суммы начисленной амортизации — суммы отчислений на амортизацию, определяемые в зависимости от выбранного организацией метода начисления.

Как определяется амортизируемое имущество и как рассчитывается амортизация, узнайте в статье «Какой выбрать метод начисления амортизации в налоговом учете?».

4. Прочие расходы:

- налоги и сборы;

- расходы по сертификации;

- комиссионные, портовые, аэродромные сборы;

- подъемные в пределах норм;

- обеспечение пожарной безопасности;

- по соблюдению условий труда и техники безопасности;

- подбор персонала;

- гарантийный ремонт и обслуживание;

- арендные платежи;

- лизинговые платежи;

- содержание служебного транспорта;

- командировочные;

- юридические, аудиторские, консультационные, маркетинговые, бухгалтерские услуги;

- услуги нотариуса;

- услуги по управлению организацией;

- представительские;

- канцтовары, почтовые расходы;

- программы для ЭВМ;

- реклама;

- освоение новых производств;

- использование патентов;

- на социальную защиту инвалидов;

- потери от брака;

- взносы от несчастных случаев;

- выплаты по больничным листам за счет организации;

- вступительные взносы и др. Внереализационными расходами согласно ст. 265 НК РФ являются те обоснованные расходы, образование которых непосредственно не связано с производством и (или) реализацией продукции (товаров, услуг, работ).

Примеры внереализационных расходов:

- расходы по имуществу, переданному в аренду (лизинг), кроме организаций, для которых этот вид деятельности является основным;

- проценты, предъявленные организации по ее долговым обязательствам;

- расходы по выпуску, обслуживанию ценных бумаг;

- отрицательная курсовая разница;

- формирование резерва по сомнительным долгам;

- судебные расходы;

- услуги банков и другие.

Помимо этих группировок, расходы, связанные с производством и реализацией, в налоговом учете подразделяются на прямые и косвенные. Такое распределение имеют организации, определяющие доходы и расходы по методу начисления.

Более подробно о распределении расходов на прямые и косвенные прочтите в статье «Как разделить расходы по налогу на прибыль на прямые и косвенные?».

Итоги

Классификация расходов позволит провести анализ финансово-хозяйственной деятельности организации. Группировка расходов имеет важное значение при проведении мероприятий по планированию развития организации. При налогообложении соответствие расходов определенным группам позволит избежать споров с налоговыми органами по расчету налога на прибыль организаций.

Все компании, которые используют основные средства, должны начислять по ним амортизацию. Рассказываем, как отражать её в учёте, исходя из последних изменений законодательства.

Бухгалтерский учёт амортизации

С 2022 года бухгалтерский учёт основных средств нужно вести в соответствии с новым ФСБУ 6/2020. Этот стандарт предусматривает немало нововведений, которые касаются, в том числе, и амортизации.

По каким объектам нужно начислять амортизацию в бухучёте

Компания в общем случае должна амортизировать все принадлежащие ей основные средства (ОС). Теперь это относится и к коммерческим, и к некоммерческим организациям.

Есть категории объектов ОС, по которым начислять амортизацию не нужно (п. 28 ФСБУ 6/2020):

- Инвестиционная недвижимость, если компания учитывает её по переоценённой стоимости. К инвестиционной относится недвижимость, которую компания приобрела для перепродажи с наценкой или сдачи в аренду (п. 11 ФСБУ 6/2020).

- Основные средства, которые не теряют свои потребительские свойства со временем. Например, земля и другие природные объекты.

- Объекты, которые законсервированы в целях, связанных с мобилизацией. Если основное средство не используют по любой другой причине, его нужно продолжать амортизировать на общих основаниях (п. 29, 30 ФСБУ 6/2020).

Периодичность и дата начисления амортизации

По новым правилам начинать начисление амортизации в общем случае нужно с даты, когда объект признан в бухучёте, а завершать — в дату его списания. Можно продолжать использовать ранее действовавший порядок: начинать и завершать начисление амортизации с 1 числа следующего месяца после даты признания или списания объекта. Но нужно упомянуть об этом в учётной политике (п. 33 ФСБУ 6/2020).

Теперь не обязательно начислять бухгалтерскую амортизацию ежемесячно. Компания может делать это один раз за отчётный период. По умолчанию это год, если организация не сдаёт промежуточную бухгалтерскую отчётность по требованию закона или по решению собственников.

Можно продолжать начислять амортизацию раз в месяц, например, если эти данные нужны для управленческой отчётности. Это правило тоже нужно отразить в учётной политике.

Амортизация основных средств в деталях

Подарок для наших читателей — запись вебинара по учёту амортизации в 2022 году. Два часа подробного разбора новаций, конкретных примеров и ответов на вопросы!

Спикеры — известные эксперты в бухгалтерии и участники разработки новых ФСБУ:

- Алексей Иванов — директор по знаниям и развитию учётной системы интернет-бухгалтерии «Моё дело».

- Людмила Архипкина — ведущий методолог по бухгалтерскому учёту и налогообложению интернет-бухгалтерии «Моё дело».

Исходные данные для расчёта амортизации

Первоначальная стоимость

Для того, чтобы рассчитать амортизацию, нужно знать первоначальную стоимость объекта ОС. Это сумма всех капитальных вложений, связанных с его покупкой или созданием (п. 12 ФСБУ 6/2020 и п. 10 ФСБУ 26/2020). Первоначальная стоимость в течение времени использования объекта может изменяться:

- Увеличиваться в результате модернизации, реконструкции и других подобных операций (п. 24 ФСБУ 6/2020).

- Увеличиваться или уменьшаться при переоценке, если компания приняла такое решение в отношении данной группы объектов (п. 13 ФСБУ 6/2020).

После каждого такого изменения нужно будет рассчитывать амортизацию, исходя из новой первоначальной стоимости. Кроме первоначальной стоимости для расчёта потребуются элементы амортизации: срок полезного использования, ликвидационная стоимость и способ начисления. Подробнее о них расскажем далее.

Срок полезного использования (СПИ)

Компания определяет СПИ самостоятельно, исходя из технических характеристик объекта, планируемых условий его эксплуатации, принятой инвестиционной программы по замене основных средств и т. п. (п. 9 ФСБУ 6/2020).

Ликвидационная стоимость

Это ещё одно нововведение, предусмотренное ФСБУ 6/2020. В общем случае предполагается, что по окончании СПИ организация получит от объекта дополнительную выгоду. Например, основное средство можно продать, сдать в металлолом, разобрать на запчасти или стройматериалы и т. п. Основное средство после завершения СПИ должно отражаться в бухучёте не по нулевой, а по ликвидационной стоимости (п. 32 ФСБУ 6/2020).

Если балансовая стоимость объекта становится меньше ликвидационной, например, после уценки, начисление амортизации нужно прекратить. Балансовая стоимость — это разность между первоначальной стоимостью объекта, с учётом всех изменений, если они были, и накопленной амортизацией.

Ликвидационную стоимость можно признать равной нулю и полностью списать стоимость объекта в течение СПИ. Для этого должно выполняться одно из следующих условий (п. 31 ФСБУ 6/2020):

- Компания не ожидает поступлений, связанных с выбытием объекта в конце СПИ.

- Данные поступления нельзя оценить, либо они несущественны. Критерии существенности нужно закрепить в учётной политике. Например, это может быть определённый процент от первоначальной стоимости объекта.

Способ начисления амортизации

В новом стандарте предусмотрены три способа: линейный, уменьшаемого остатка и пропорционально количеству продукции (объёму работ). Конкретный способ нужно применять к каждой группе основных средств (п. 34 ФСБУ 6/2020).

Группа — это несколько объектов ОС, которые компания использует сходным образом. Например, недвижимость, транспорт, станки и т.п.

Выбирать способ начисления амортизации нужно таким образом, чтобы он максимально полно отражал распределение во времени экономических выгод, которые компания получит от объекта.

Подробнее о каждом из способов расскажем ниже.

Компания должна проверять и, при необходимости, пересматривать, элементы амортизации не реже, чем раз в год. Проверку нужно проводить и чаще, если есть основания полагать, что тот или иной элемент может измениться. Например, при существенном изменении рыночных цен.

Как начислять амортизацию линейным способом

Линейный способ амортизации нужно применять, если объект основных средств удовлетворяет двум условиям (п. 35 ФСБУ 26/2020):

- Срок полезного использования (СПИ) определяется периодом, в течение которого объект приносит организации экономическую выгоду.

- В течение всего СПИ компания использует объект с одинаковой интенсивностью и получает выгоду от него равномерно.

Примеры таких объектов — здания и другая недвижимость. Также линейный способ можно применять и для оборудования, если интенсивность его использования не меняется за время СПИ.

При линейном способе стоимость объекта переносят на затраты равномерно в течение всего СПИ. При этом амортизация за каждый период равна отношению разности между балансовой и ликвидационной стоимостью к оставшейся части СПИ.

Пример 1

Компания «ПромДеталь» купила фрезерный станок за 850 000 руб. Организация планирует использовать его 8 лет с одинаковой интенсивностью, а затем продать на металлолом за 50 000 руб. Амортизация за первый год: (850 000 руб. — 50 000 руб.) / 8 лет = 100 000 руб. За второй год: (850 000 руб. — 50 000 руб. — 100 000 руб.) / 7 лет = 100 000 руб.

И так до конца срока. Если все исходные данные в течение СПИ останутся неизменными, то амортизация за каждый год будет равна 100 000 руб. Предположим, что организация после двух лет эксплуатации станка пересмотрела его ликвидационную стоимость. Повысились цены на металл и бухгалтер, получив информацию от коммерческой службы, решил, что доход от продажи металлолома составит 80 000 руб. Тогда амортизация, начиная с третьего года эксплуатации, уменьшится: (850 000 руб. — 200 000 руб. — 80 000 руб.) / 6 лет = 95 000 руб.

Как начислять амортизацию способом уменьшаемого остатка

Способ уменьшаемого остатка также применяют для объектов, у которых СПИ определён как период. Но в данном случае речь идет об основных средствах, которые компания использует неравномерно: более интенсивно в начале СПИ и в щадящем режиме — ближе к его завершению. Например, так эксплуатируют транспортные средства и производственное оборудование.

Методику начисления амортизации в этом случае компания должна разработать самостоятельно. Единственное условие — от периода к периоду суммы амортизации должны снижаться. Например, можно рассчитывать амортизацию по аналогии с линейным способом, но применять коэффициенты, которые постепенно уменьшаются. Обосновать размер коэффициентов можно на основании заключений технических подразделений, которые отвечают за обслуживание данного объекта.

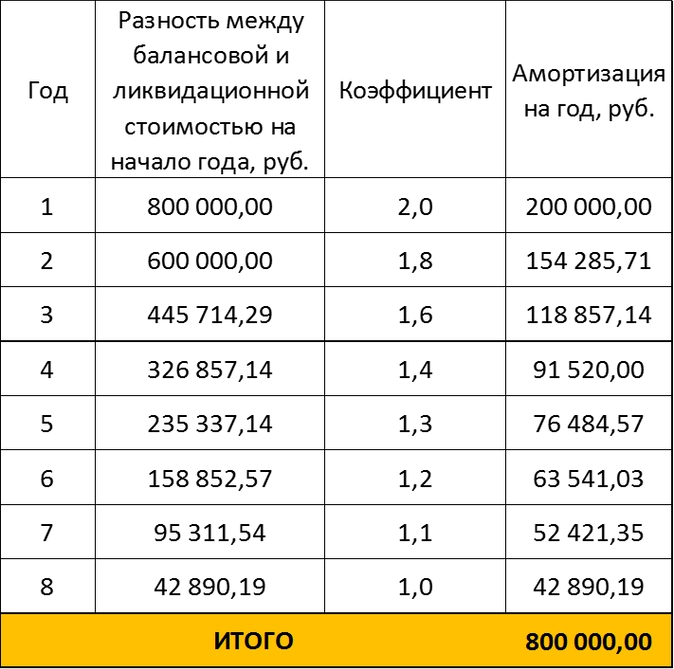

Пример 2

Воспользуемся условиями примера 1 и предположим, что компания планирует в первые годы использовать станок более интенсивно, а затем снизить нагрузку на него. Коэффициенты, которые характеризуют интенсивность использования станка, бухгалтер получил от начальника цеха. Результаты расчёта приведены в таблице.

Например, амортизация за первый год: (850 000 руб. — 50 000 руб.) / 8 лет х 2 = 200 000 руб. За второй год: (850 000 руб. — 50 000 руб. — 200 000 руб.) / 7 лет х 1,8 = 154 285,71 руб.

Как начислять амортизацию пропорционально объёмам

Если срок полезного использования ОС привязан к объёмам выпущенной продукции или выполненных работ, амортизацию начисляют пропорционально этим объёмам (п. 36 ФСБУ 6/2020). Здесь речь идёт об объёмах в натуральном выражении, привязывать амортизацию к выручке нельзя.

Чтобы определить сумму амортизации за период при этом способе, нужно:

- Рассчитать разность между балансовой и ликвидационной стоимостью объекта на начало периода.

- Определить отношение между натуральным показателем за период и его остатком до конца СПИ.

- Перемножить величины из пунктов 1 и 2.

Пример 3

Компания «АвтоПлюс» купила микроавтобус для пассажирских перевозок за 6 500 000 руб. Организация собирается использовать его в течение 5 лет, а затем продать за 1 500 000 руб. Бухгалтер получил от службы главного механика информацию о планируемом пробеге на период СПИ. Результаты расчёта приведены в таблице:

Например, амортизация за первый год: (6 500 000 руб. — 1 500 000 руб.) х (70 тыс. км / 250 тыс. км) = 1 400 000 руб. За второй год: (6 500 000 руб. — 1 500 000 руб. — 1 400 000 руб.) х (60 тыс. км / 180 тыс. км) = 1 200 000 руб.

Как отражать амортизацию в бухучёте

Для учёта амортизации основных средств предназначен счёт 02.

По кредиту этого счёта отражают начисление амортизации в корреспонденции со счетами по учёту затрат или капвложений:

Дт 08 (20, 23, 25, 26…) — Кт 02

Также по кредиту счёта 02 нужно показать увеличение амортизации по другим причинам, например, в результате дооценки объекта:

Дт 83 — Кт 02

По дебету счета 02 отражают уменьшение начисленной амортизации:

Дт 02 — Кт 01 — списание амортизации при продаже или ином выбытии ОС

Дт 02 — Кт 83 — уменьшение амортизации при уценке

Налоговый учёт амортизации

Какие виды имущества относятся к амортизируемому для налогового учёта

Для того, чтобы имущество можно было признать амортизируемым в налоговом учёте, оно должно соответствовать следующим условиям (п. 1 ст. 256 НК):

1. Объект находится в собственности организации, либо является предметом лизинга при выполнении следующих условий:

- договор лизинга заключён до 01.01.2022;

- имущество по договору находится на балансе лизингополучателя.

2. Первоначальная стоимость объекта превышает 100 тыс. руб.

3. Организация использует объект в деятельности, направленной на получение дохода.

4. Срок полезного использования имущества превышает 12 месяцев.

Амортизация не начисляется по следующим видам имущества (п. 2 ст. 256 НК):

- Земельные участки, водные и другие природные объекты.

- Объекты незавершенного строительства.

- Имущество бюджетных и некоммерческих организаций, кроме объектов, используемых для предпринимательской деятельности.

- Объекты внешнего благоустройства, например, относящиеся к дорожной сети.

- Объекты, в отношении которых организация использовала право на налоговые вычеты.

- Объекты, приобретённые или построенные за счёт бюджетных средств.

Начисление амортизации в налоговом учёте нужно приостановить, если объект по решению руководителя (п. 3 ст. 256 НК):

- Переведён на консервацию на срок свыше трёх месяцев.

- Находится на реконструкции или модернизации в течение длительного периода (свыше 12 месяцев) и в это время не используется для получения дохода.

Периодичность и дата начисления амортизации

В налоговом учёте амортизацию начисляют только ежемесячно (п. 2 ст. 259 НК). Начинать начисление амортизации нужно с 1 числа следующего месяца после того, как компания ввела объект в эксплуатацию (п. 4 ст. 259 НК). Завершать начисление — с 1 числа того месяца, в котором объект выбыл, был списан или исключён из состава амортизируемого имущества (п. 5, 6 ст. 259.1 и п. 8 ст. 259.2 НК).

Если компания приостанавливала начисление амортизации из-за консервации, реконструкции или модернизации, то возобновлять начисление нужно с 1 числа следующего месяца, после того, как указанный процесс завершили.

Если компания ликвидируется или проходит реорганизацию, начислять амортизацию нужно до того месяца включительно, в котором был завершён один из этих процессов. Вновь созданная или реорганизуемая компания должна начать начислять амортизацию с первого месяца после даты её государственной регистрации (п. 5 ст. 259 НК).

Элементы амортизации в налоговом учёте

В налоговом учёте нет термина «элементы амортизации», но сами элементы присутствуют, хотя порядок их определения существенно отличается от принятого в бухучёте.

Первоначальная стоимость

В налоговом учёте первоначальная стоимость объекта ОС в общем случае равна сумме расходов на его покупку или создание, а при необходимости — доставку и доведение до пригодного для эксплуатации состояния (п. 1 ст. 257 НК).

Есть особые случаи определения первоначальной стоимости:

- Если основное средство получено безвозмездно или выявлено в результате инвентаризации, его оценивают по рыночной цене.

- Для основных средств, полученных в лизинг и учитываемых на балансе лизингополучателя, первоначальную стоимость нужно определить на основании расходов лизингодателя:

- на приобретение (изготовление);

- на доведение до готовности к использованию.

Это правило работает только для договоров лизинга, заключённых до 01.01.2022.

Переоценку в налоговом учёте не проводят. Первоначальная стоимость объекта может быть увеличена только в результате модернизации, реконструкции и других подобных операций. Снижение первоначальной стоимости возможно только при частичной ликвидации объекта.

Например, демонтировали часть здания в связи с износом или после аварии. Ликвидационной стоимости в налоговом учёте нет. Амортизировать нужно всю первоначальную стоимость объекта.

Срок полезного использования

Основные средства для целей налогового учёта разделены на 10 амортизационных групп. Для каждой группы установлен диапазон сроков полезного использования (п. 3 ст. 258 НК).

Чтобы определить, к какой группе основных средств относится тот или иной объект, нужно руководствоваться постановлением от 01.01.2002 № 1. Определять принадлежность объекта к конкретной группе нужно в соответствии его кодом по классификатору ОКОФ.

Если объекта нет в постановлении № 1, нужно установить для него СПИ самостоятельно. При этом нужно ориентироваться на технические характеристики или рекомендации изготовителей (п. 6 ст. 258 НК).

СПИ можно увеличить после реконструкции, модернизации или технического перевооружения. Но СПИ любом случае не должен выходить за пределы диапазона, который установлен для конкретной амортизационной группы.

Методы амортизации

В соответствии со ст. 259 НК в налоговом учёте можно использовать один из двух методов амортизации — линейный или нелинейный. В общем случае компания может самостоятельно выбирать метод амортизации для налогового учёта. Привязки к особенностям использования объекта, как в бухучёте, здесь нет.

Но для зданий, сооружений и передаточных устройств, входящих в восьмую-десятую амортизационные группы, обязательно следует применять линейный метод. Речь идёт об объектах, СПИ которых превышает 20 лет. Менять метод начисления амортизации в налоговом учёте можно с начала года и не чаще, чем раз в пять лет.

Повышающие и понижающие коэффициенты к норме амортизации

К норме амортизации в налоговом учёте можно применять повышающие и понижающие коэффициенты (ст. 259.3 НК). Повышающий коэффициент в пределах 2 разрешается использовать для следующих объектов ОС:

- Испытывающих повышенные нагрузки из-за эксплуатации в агрессивной среде или при работе в несколько смен.

- Принадлежащих сельхозкомпаниям промышленного типа: птицефабрикам, тепличным хозяйствам и т.п.

- Принадлежащих резидентам территорий с льготными режимами налогообложения: промышленно-производственных, туристско-рекреационных или особых экономических зон.

- Имеющих высокую энергетическую эффективность, за исключением зданий (постановление от 17.06.2005 № 600).

- Технологического оборудования, если компания применяет его с использованием наилучших доступных технологий (распоряжение от 20.06.2017 № 1299-р).

- Входящих в 1–7 амортизационные группы и произведённых в рамках специального инвестиционного контракта. Это соглашение между компанией-инвестором и государством о мерах поддержки проекта создания либо модернизации производства (ст. 16 закона от 31.12.2014 № 488-ФЗ).

Более высокий повышающий коэффициент в пределах 3 можно применять к следующим объектам:

- Приобретённым в лизинг. Исключение — основные средства с небольшим СПИ (до 5 лет), которые относятся к 1–3 амортизационным группам.

- Применяемым исключительно в следующих областях:

- для научно-технической деятельности;

- для добычи углеводородного сырья на новом морском месторождении;

- в сфере водоснабжения и водоотведения.

С 1 января 2023 года появится ещё одна категория основных средств, при амортизации которых можно будет применять повышающий коэффициент 3. Это объекты, которые включены в единый реестр российской радиоэлектронной продукции (п. 2 ст. 1 закона от 14.07.2022 № 321-ФЗ).

Одновременно для одного объекта основных средств можно применить не более одного повышающего коэффициента. Также организация по решению руководителя может использовать при начислении амортизации и понижающие коэффициенты. Это может быть любое положительное число меньше 1. Применять такой коэффициент можно к любым объектам ОС. Решение о применении понижающих коэффициентов нужно отразить в налоговой учётной политике.

Амортизационная премия

Амортизационная премия — это возможность единовременно списать на расходы часть стоимости покупки (создания) или модернизации объекта ОС (п. 9 ст. 258 НК):

- До 30% стоимости — для объектов ОС, которые относятся к третьей-седьмой амортизационным группам.

- До 10% стоимости — для остальных объектов ОС.

В этом случае первоначальная стоимость в момент покупки (создания, модернизации) сразу уменьшается на сумму премии и далее при расчёте амортизации нужно исходить из сниженной суммы.

Если объект получен безвозмездно или выявлен при инвентаризации, то применить к нему амортизационную премию нельзя (письмо Минфина от 29.12.2009 № 03-03-06/1/829). Если компания в течение пяти лет после ввода в эксплуатацию продаст объект взаимозависимому лицу, то ранее начисленную амортизационную премию нужно будет включить во внереализационные доходы в периоде продажи.

Как рассчитывать амортизацию линейным методом

Амортизацию при линейном методе расчёта в соответствии со ст. 259.1 НК РФ нужно определять по формуле:

А = ПС х К, где

ПС — первоначальная стоимость объекта,

К — норма амортизации.

К = 1 / N х 100%, где

N — количество месяцев СПИ

Пример 4

Воспользуемся условиями примера 1 и рассчитаем амортизацию по фрезерному станку. Так как в налоговом учёте нет ликвидационной стоимости, то в качестве первоначальной стоимости станка нужно использовать все затраты на его покупку: 850 000 руб. СПИ равен 8 годам, т.е. 96 месяцам, поэтому:

К = 1 / 96×100% = 1,04%

Амортизация на месяц:

850 000 руб. х 1,04% = 8 854,17 руб.

Годовая сумма амортизации:

8 854,17 руб. х 12 мес. = 106 250,04 руб.

Как рассчитывать амортизацию нелинейным методом

Если компания использует для налогового учёта нелинейный метод, то начислять амортизацию следует не по отдельным объектам, а по амортизационной группе (подгруппе) в целом.

Сумма амортизации на месяц определяется по следующей формуле:

А = Б х К, где

Б — суммарный баланс, т.е. общая остаточная стоимость по данной группе или подгруппе

К — норма амортизации, которая установлена для каждой группы или подгруппы в п. 5 ст. 259.2 НК РФ.

Пример 5

Компания «АвтоПлюс» начисляет амортизацию в налоговом учёте нелинейным методом. В июне 2022 года организация приобрела три микроавтобуса общей стоимостью 12 500 000 руб. Эти транспортные средства относятся к третьей амортизационной группе. Норма амортизации в месяц по ним — 5,6%.

Амортизация по микроавтобусам за июль:

12 500 000 руб. х 5,6% = 700 000 руб.

Баланс по данной группе на 1 августа:

12 500 000 руб. — 700 000 руб. = 11 800 000 руб.

Амортизация за август:

11 800 000 руб. х 5,6% = 660 800 руб.

Как включать амортизацию в расходы для расчёта налога на прибыль

При методе начисления амортизацию следует признавать в расходах ежемесячно (п. 3 ст. 272 НК). При кассовом методе можно учитывать амортизацию только по полностью оплаченным основным средствам. В расходы она включается за отчётный период (пп. 2 п. 3 ст. 273 НК). Это может быть, как месяц, так и квартал, в зависимости от того, как компания рассчитывает налог на прибыль

При продаже основного средства выручку от реализации нужно уменьшить на остаточную стоимость объекта (пп. 1 п. 1 ст. 268 НК). Если компания продала объект с убытком, то применяется специальное правило (п. 3 ст. 268 НК). Разницу между ценой реализации и остаточной стоимостью следует признать убытком компании. Этот убыток нужно будет ежемесячно включать в прочие расходы равными долями до окончания СПИ.

Пример 6

Компания «АвтоПлюс» продала грузовой автомобиль. Цена реализации — 850 000 руб. Остаточная стоимость на момент продажи — 950 000 руб. На дату продажи до окончания СПИ автомобиля осталось 25 месяцев. Каждый месяц до окончания СПИ организация должна включать в прочие расходы часть убытка: (950 000 руб. — 850 000 руб.) / 25 = 4 000 руб.

Как вести налоговый учёт амортизации

Налогоплательщик должен самостоятельно организовать налоговый учёт так, чтобы получить достоверную информацию о доходах, расходах и других показателях, необходимых для расчёта налога. Для этого нужно по каждому объекту ОС отразить в налоговом учёте следующую информацию:

1. Даты, связанные с движением ОС:

- приобретения;

- передачи в эксплуатацию;

- консервации и расконсервации;

- начала и окончания реконструкции и модернизации;

- исключения из состава амортизируемого имущества;

- выбытия.

2. Срок полезного использования.

3. Первоначальную стоимость и её изменения, например, при реконструкции.

4. Сумму начисленной амортизации в текущем периоде и с момента ввода в эксплуатацию.

5. Остаточную стоимость на момент выбытия.

6. Цену реализации.

7. Дополнительные расходы, связанные с приобретением и выбытием объекта.

Учёт амортизации при переходе на УСН или ЕСХН

Если компания планирует перейти на УСН, то она должна проверить себя на соответствие нескольким критериям. Один из них — остаточная стоимость основных средств, которая не должна превышать 150 млн руб.

Здесь важно помнить, что остаточную стоимость для лимита по УСН нужно определять по правилам бухучёта, но только для тех объектов ОС, которые относятся к амортизируемому имуществу в целях налогового учёта (пп. 16 п. 3 ст. 346.12 НК).

Если налогоплательщик переходит на УСН «Доходы минус расходы» или ЕСХН, то он может после перехода на спецрежим списать стоимость ОС, оплаченных и не полностью самортизированных во время применения общей налоговой системы (пп. 3 п. 3 ст. 346.16 и пп. 2 п. 4 ст. 346.5 НК). В отличие от определения лимита для УСН, здесь нужно использовать данные о налоговой амортизации.

Порядок списания остаточной стоимости после перехода на спецрежим зависит от СПИ объекта:

1. До трёх лет — в течение первого года.

2. От трёх до пятнадцати лет включительно:

- в первый год — 50%;

- во второй год — 30%;

- в третий год — 20%

3. Свыше 15 лет — в течение 10 лет равными долями.

Внутри года суммы расходов нужно списывать равномерно по отчётным периодам.

Пример 7

Компания «ПродТорг» перешла на УСН с общей налоговой системы. На момент перехода у компании был в собственности склад. Его СПИ равен 30 годам, а остаточная стоимость на дату смены налогового режима — 3 200 000 руб. Организация должна списывать на расходы стоимость склада в течение первых 10 лет работы на упрощёнке.

Каждый год сумма расходов (Р) будет одинаковой: 3 200 000 руб. / 10 лет = 320 000 руб.

Годовую сумму нужно разделить по кварталам:

320 000 руб. / 4 кв. = 80 000 руб.

Налоговые разницы при учёте амортизации

Временные разницы

Временные разницы между бухгалтерским и налоговым учётом амортизации возникают при следующих условиях:

- Первоначальная стоимость объекта в бухгалтерском и налоговом учёте одинакова.

- В бухгалтерском и налоговом учёте установлены разные СПИ или применяются разные методы начисления амортизации.

В этом случае в бухгалтерском и налоговом учёте в итоге будет списана одна и та же стоимость объекта, но это произойдёт за разные периоды времени.

Бухгалтерская амортизация больше, чем налоговая

Такая ситуация может возникнуть, например, если в бухучёте применяют метод уменьшаемого остатка, а в налоговом учёте — линейный метод. Тогда прибыль в налоговом учёте в начале эксплуатации объекта будет больше, чем в бухгалтерском. А затем, когда бухгалтерская амортизация станет снижаться, налоговая прибыль станет меньше бухгалтерской.

В таком случае нужно признать вычитаемую временную разницу (ВВР) которая равна отклонению между суммой бухгалтерской и налоговой амортизации, и отложенный налоговый актив (ОНА), равный ВВР, умноженной на ставку налога на прибыль (п.11, 14 ПБУ 18/02).

Дт 09 Кт — 68.4 — признан ОНА при превышении бухгалтерской амортизации над налоговой.

Дт 68.4 — Кт 09 — ОНА уменьшен или списан, когда налоговая амортизация стала больше бухгалтерской.

Налоговая амортизация больше, чем бухгалтерская

Так может быть, если в обоих видах учёта используют линейный способ начисления амортизации, но в бухучёте установлен более длительный СПИ. В этом случае в начале эксплуатации объекта прибыль в налоговом учёте будет меньше, чем в бухгалтерском. Затем, когда налоговый СПИ закончится, амортизация будет начисляться только в бухучёте и уже бухгалтерская прибыль станет меньше налоговой.

В этом случае нужно признать налогооблагаемую временную разницу (НВР), которая равна отклонению между суммой бухгалтерской и налоговой амортизации. В бухучёте следует отразить отложенное налоговое обязательство (ОНО), которое равно НВР, умноженной на ставку налога на прибыль (п.11, 15 ПБУ 18/02).

Дт 68.4 — Кт 77 — признано ОНО при превышении налоговой амортизации над бухгалтерской

Дт 77 — Кт 68.4 — ОНО уменьшено или полностью погашено, когда бухгалтерская амортизация начнет превышать налоговую

Пример 8

Компания «АвтоДоставка» приобрела грузовой автомобиль. Первоначальная стоимость в бухгалтерском и налоговом учёте равна 2 400 000 руб. Ликвидационная стоимость в бухгалтерском учёте равна нулю. СПИ в бухучёте — 80 месяцев, а в налоговом учёте — 60 месяцев

Амортизация на месяц в бухучёте:

2 400 000 руб. / 80 мес. = 30 000 руб.

Амортизация на месяц в налоговом учёте:

2 400 000 руб. / 60 мес. = 40 000 руб.

В течение первых пяти лет использования налоговая амортизация каждый месяц будет превышать бухгалтерскую на 10 000 руб.

Поэтому каждый месяц нужно будет делать проводку по начислению ОНО:

Дт 68.4 Кт 77 2 000 руб. (10 000 руб. х 20%)

Таким образом, за 60 месяцев кредитовый оборот по счёту 77 составит 120 000 рублей (60 мес. х 2 000 руб.).

После того, как автомобиль будет полностью амортизирован в налоговом учёте, останется только бухгалтерская амортизация. С этого момента нужно уменьшать налоговое обязательство. Ежемесячная проводка будет такая:

Дт 77 — Кт 68.4 6 000 руб. (30 000 руб. х 20%)

За 20 месяцев, оставшихся до конца бухгалтерского СПИ, дебетовый оборот по счёту 77 составит 120 000 рублей (6 000 руб. х 20 мес.), и в результате ОНО будет полностью погашено.

Постоянные разницы

Возможна ситуация, когда объекты основных средств отражают в бухгалтерском и налоговом учёте по разной первоначальной стоимости. Например, в бухучёте в первоначальную стоимость объекта входят, в том числе, оценочные обязательства, а в налоговом учёте такого положения нет.

Также компания может переоценивать свои ОС в бухучёте. Эта операция также не предусмотрена нормами налогового учёта.

В подобных случаях возникает постоянная разница между бухгалтерским и налоговым учётом. Разница называется постоянной, так как она сохраняется как в текущем, так и в следующих налоговых периодах (п. 4, 7 ПБУ 18/02).

Если бухгалтерская первоначальная стоимость будет больше, чем налоговая, то больше будет и бухгалтерская амортизация. Значит — прибыль в бухучёте будет меньше, чем в налоговом учёте. В таком случае нужно признать постоянный налоговый расход (ПНР). Если же бухгалтерская первоначальная стоимость и амортизация будет меньше налоговой, то прибыль в бухучёте превысит налоговую. В этом случае возникает постоянный налоговый доход (ПНД).

ПНР и ПНД равны произведению отклонения между суммами амортизации и ставки налога на прибыль.

Дт 99 — Кт 68.4 — учтён ПНР

Дт 68.4 — Кт 99 — учтён ПНД

Пример 9

На балансе компании «ОптТорг» находится здание модульного склада. СПИ в обоих видах учёта — 200 месяцев. Первоначальная стоимость в бухучёте 4 200 000 руб., в т. ч. ликвидационное оценочное обязательство — 200 000 руб. Первоначальная стоимость в налоговом учёте — 4 000 000 руб. Амортизация на месяц в бухучёте:

4 200 000 руб. / 200 мес. = 21 000 руб.

В налоговом учёте:

4 000 000 руб. / 200 мес. = 20 000 руб.

Ежемесячная проводка по начислению постоянного налогового расхода:

Дт 99 Кт — 68.4 200 руб. ((21 000 руб. — 20 000 руб.) х 20%)

Как избавиться от налоговых разниц по амортизации и нужно ли это делать

Иногда организации, чтобы упростить свой учёт, хотят устранить налоговые разницы, связанные с начислением амортизации. Теоретически сделать это возможно, если сблизить правила, установленные в бухгалтерской и налоговой учётной политике.

В бухучёте нужно установить:

- Лимит для отнесения объекта к основным средствам, равный 100 тыс. руб.

- Дату начала и окончания начисления амортизации с 1 числа следующего месяца после принятия на учёт или выбытия объекта.

- Ежемесячное начисление амортизации.

- СПИ по всем объектам, равный СПИ в налоговом учёте. Здесь нужно основываться на налоговом СПИ, так как для него предусмотрены ограничения по постановлению № 1, а в бухучёте таких рамок нет.

- Ликвидационную стоимость по всем объектам, равную нулю.

- Линейный способ начисления амортизации.

В налоговом учёте:

- Не использовать амортизационную премию.

- Не использовать повышающие и понижающие коэффициенты.

- Установить линейный метод начисления.

Однако такая попытка формально сблизить два вида учёта может привести к искажению информации о компании. Например, линейный способ начисления в бухучёте подходит не для всех объектов. Если же установить ликвидационную стоимость, равную нулю, по всем основным средствам, то стоимость активов компании будет занижена.

А если отказаться от ускоренной амортизации в налоговом учёте, то придется заплатить больше налога на прибыль. Поэтому при разработке учётной политики нужно в первую очередь думать не об упрощении учёта, а об его достоверности и влиянии на налоговую нагрузку.

Добавить в «Нужное»

Элементы затрат

В бухучете расходами признается уменьшение экономических выгод в результате выбытия активов (денег или иного имущества) и/или возникновения обязательств, приводящее к уменьшению капитала организации (п. 2 ПБУ 10/99).

В налоговом учете расходы – это обоснованные и документально подтвержденные затраты (а в некоторых случаях и убытки), понесенные организацией (п. 1 ст. 252 НК РФ).

Посмотрим, какова группировка затрат по элементам в бухгалтерском и налоговом учете.

Затраты по экономическим элементам в бухучете

ПБУ 10/99 называет следующие элементы статей затрат (п. 8 ПБУ 10/99):

- материальные затраты. Это стоимость сырья и материалов, использованных при производстве, сырья и материалов, использованных для управленческих и общехозяйственных нужд, тары и упаковки, энергии всех видов, запчастей и материалов для ремонта основных средств, технологические потери при производстве и транспортировке, стоимость услуг и работ производственного характера и т.д.;

- затраты на оплату труда (это любые начисления работникам в денежной и натуральной форме, а также взносы на добровольное страхование работников);

- отчисления на социальные нужды (сюда входят суммы обязательных взносов в ПФР, на ВНиМ, в ФФОМС и взносы на травматизм);

- амортизация по объектам основных средств и нематериальных активов;

- прочие затраты. Их перечень содержится в п. 11 ПБУ 10/99. Это к примеру, расходы, связанные с передачей имущества в аренду, расходы, связанные с предоставлением за плату прав, возникающих из различных видов интеллектуальной собственности, расходы, связанные с продажей и прочим выбытием основных средств, проценты по кредитам и займам.

Указанная группировка затрат по экономическим элементам используется при заполнении бухгалтерского баланса. Кроме того, она удобна для управленческого учета.

Классификация затрат по экономическим элементам в налоговом учете

Налоговый кодекс вводит совсем иную группировку затрат по элементам (п. 2 ст. 252 НК РФ):

- расходы, связанные с производством и реализацией;

- внереализационные расходы. Их список есть в ст. 265 НК РФ, и к ним относятся, в частности, проценты по займам, расходы на услуги банков, судебные расходы.

Элементы затрат на производство

Расходы, связанные с производством и реализацией, по элементам затрат подразделяются на (п. 2 ст. 253 НК РФ):

- материальные расходы (ст. 254 НК РФ);

- расходы на оплату труда (ст. 255 НК РФ);

- суммы начисленной амортизации;

- прочие расходы (ст. 264 НК РФ). Их список очень обширен. Сюда включены все расходы, которые нельзя отнести к вышеназванным.

Кстати, в декларации по налогу на прибыль затраты группируются как раз по элементам затрат.

Отметим, что НК также предусмотрено деление расходов на производство и реализацию с учетом следующей классификации (п. 1 ст. 318 НК РФ):

- прямые (относятся к расходам текущего периода по мере реализации продукции, работ, услуг, в стоимости которых они учтены);

- косвенные (все прочие расходы, в полном объеме относящиеся к расходам текущего периода).

![]() Форум для бухгалтера:

Форум для бухгалтера:

Классификация затрат для расчета себестоимости, оценки запасов, незавершенного производства и прибыли

Затраты в управленческом учете принято классифицировать по ряду признаков, среди которых основными являются следующие.

По экономическому содержанию выделяют следующие группировки: по элементам затрат и по статьям калькуляции. Для определения объемов используемых предприятием материальных, трудовых, финансовых ресурсов на всю производственно-хозяйственную деятельность независимо от их назначения и использования пользуются классификацией по экономическим элементам. Номенклатура элементов одинакова для всех предприятий.

Производственные затраты, образующие себестоимость продукции, состоят из следующих элементов:

− материальные затраты;

− затраты на оплату труда;

− отчисления на социальные нужды;

− амортизация основных средств;

− прочие затраты.

По статьям калькуляции группируют затраты для формирования себестоимости отдельных видов продукции. Перечень статей устанавливается для отдельных отраслей промышленности, исходя из особенностей технологии и организации производства. Примерные статьи калькуляции, отражающие затраты на производство продукции:

1) сырье и материалы;

2) возвратные отходы (вычитаются);

3) покупные изделия, полуфабрикаты, услуги производственного характера сторонних предприятий;

4) топливо и энергия на технологические нужды;

5) основная заработная плата производственных рабочих;

6) дополнительная заработная плата;

7) отчисления на социальные нужды;

расходы на подготовку и освоение производства;

расходы на подготовку и освоение производства;

9) расходы на содержание и эксплуатацию оборудования;

10) цеховые расходы (общепроизводственные);

11) общезаводские (общехозяйственные);

12) потери от брака;

13) прочие производственные расходы.

По степени однородности затраты бывают одноэлементными и комплексными. Одноэлементные затраты – те, которые на данном предприятии не могут быть разложены на слагаемые. Комплексные – состоят из нескольких экономических элементов. Например, цеховые (общепроизводственные), в которые входят почти все элементы.

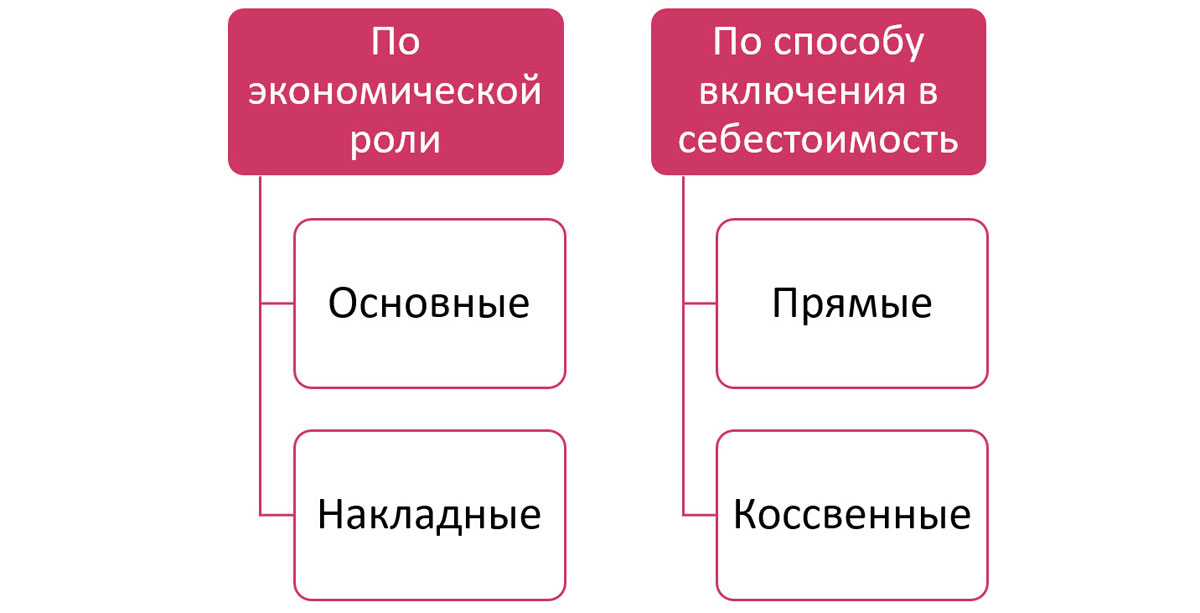

Для расчета себестоимости единицы продукции по способу включения в себестоимость единицы продукции затраты делят на прямые и косвенные.

Прямые – прямые материальные, прямые трудовые, т.е. те, которые прямо относятся на готовый продукт.

Прямые материальные – затраты основных материалов, которые становятся частью готовой продукции, их стоимость может прямо и экономично относить на определенное изделие.

Материалы могут быть основными и вспомогательными. Вспомогательные – гвозди для мебели, болты в автомобили, клей и т. д. – косвенные общепроизводственные.

Прямые трудовые – расходы по оплате труда основных производственных рабочих. Эти затраты можно снизить путем повышения эффективности (производительности труда). Остальные затраты труда, которые нельзя прямо и экономично отнести на определенный вид готовых изделий – косвенные. Это механики, контролеры и другие вспомогательные рабочие.

Косвенные (общепроизводственные) – нельзя отнести на готовый продукт прямо, они распределяются между отдельными изделиями согласно выбранной на предприятии методики (пропорционально основной заработной плате, количеству отработанных машино-часов, часов отработанного времени и т. п.). Они не зависят от объема производства.

По связи затрат с технологическим процессом затраты бывают основные и накладные.

Основные – затраты всех видов ресурсов (сырье, материалы, полуфабрикаты, амортизация основных производственных фондов, заработная плата основных производственных рабочих), которые связаны с выпуском продукции. Это важнейшая часть затрат.

Накладные расходы делятся на две группы:

− накладные общепроизводственные – организация, обслуживание и управление производством;

− накладные общехозяйственные – организация и управление предприятием.

Общепроизводственные – 1) РСЭО – амортизация оборудования и транспортные средств, текущий уход и ремонт оборудования, энергозатраты на оборудование, услуги вспомогательных производств, заработная плата рабочих и пр.; 2) общецеховые – производственное управление, подготовка и организация производства, амортизация зданий, сооружений, производственного инвентаря, содержание аппарата управления производственного подразделения и т. д.

Общехозяйственные – административное управление, расходы по техническому, производственному управлению, расходы по управлению снабженческо-заготовительной, финансово-сбытовой деятельностью; на подготовку, набор, отбор, обучение персонала, оплату услуг внешних организаций (аудиторских) ремонт зданий, сооружений, инвентаря, налоги, сборы, платежи.

По сфере возникновения все затраты делят на производственные и внепроизводственные. Первая группа отражает расходы, связанные с производством продукции, а вторая – затраты, формируемые в процессе реализации.

Цель любого предприятия (будь то корпорация, или ИП) – получение максимальной прибыли, подвержена влиянию таких показателей, как затраты фирмы и себестоимость.

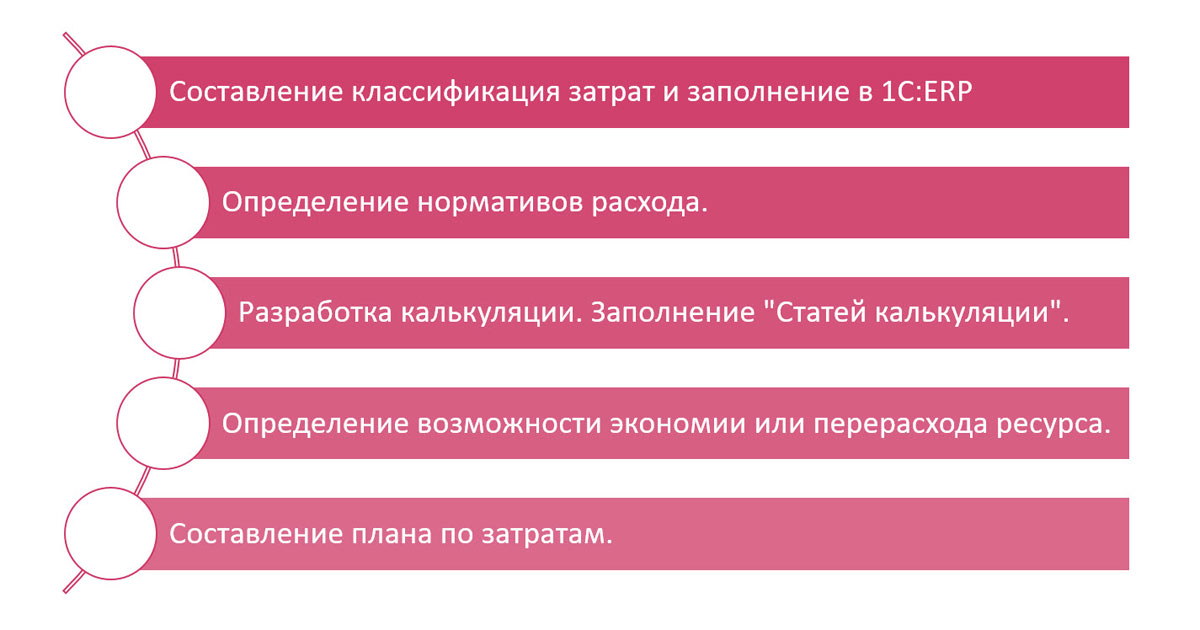

Формирование затрат – сложный и объемный элемент в системе бизнес-процессов любого предприятия, который продиктован самой экономикой.

Программа 1С:ERP помогает систематизировать затраты на всех уровнях оргструктуры, вести их учет и контроль, а также снижать их и оптимизировать, повысив эффективность этого процесса в целом

Чтобы лучше разобраться в организации учета затрат в ЕРП, рассмотрим основные понятия и разделение затрат.

Затраты — это стоимость использованных компанией ресурсов в рамках их выпуска и сбыта за какой-либо промежуток времени. Факт целевых затрат образуется и существует только при их использовании. Например, если сырье и материалы не списаны в производство – это запасы:

- запасы сырья и материалов;

- незавершенное производство;

- запасы готовой продукции и т.п.

Их денежная оценка не включается в структуру затрат.

Расходы – это траты, полностью перенесшие свою стоимость на реализованную номенклатуру за анализируемый временной интервал. Факт расходов образуется, когда продукция, товары покинули предприятие – реализованы клиенту.

Разницу между ними можно выразить через критерии:

- Затраты – ресурсы обращаются, применяются;

- Расходы – ресурсы покидают предприятие.

Издержки, кроме совокупности перечисленных расходов, могут охватывать и специфические затраты, такие как:

- Затраты на ремонт по гарантии;

- Потери от брака;

- Хищения и недостачи.

Некоторые источники считают понятия «затраты» и «издержки» идентичными, но на самом деле «издержки» – более широкое понятие.

Еще одним ключевым понятием по теме является «себестоимость».

Себестоимость – выражение всех затрат на единицу выпускаемой номенклатуры в денежном выражении. Показатель включает все траты, задействованные при выпуске номенклатуры, и прочие траты на выпуск и сбыт изделий.

Для оформления издержек в 1С вносятся документы, фиксирующие траты – на изготовление изделия, транспортно-заготовительные и прочие, из которых в дальнейшем будет формироваться оценка номенклатурного элемента и определится продажная стоимость.

Способы классификации издержек в управленческом учете зависят от того, какая задача решается:

- расчет себестоимости;

- определение финансового результата предприятия;

- управленческие решения;

- контроль производственной деятельности.

Классификация затрат по направлениям

По направлениям деятельности принято выделять следующие виды затрат:

- Затраты для определения себестоимости и финансовых результатов;

- Расходы на принятие управленческих решений, планирование и прогнозирование;

- Затраты для контроля и регулирования.

Затраты для определения себестоимости и финансовых результатов

По данной классификации затраты разделяют на:

- Прямые и косвенные;

- Основные и накладные;

- Включаемые в себестоимость продукции и не включаемые.

Другими словами, эту классификацию определяют:

- Исходя из экономической производной:

Основные – задействованные при изготовлении и выпуске номенклатурного элемента. Пример – любые расходы, понесенные в ходе производственного процесса как материальные, так и трудовые, и прочие.

Накладные – возникающие в ходе вспомогательного процесса производства в связи с его управлением. Это могут быть любые расходы обслуживающих, вспомогательных производств, расходы аппарата управления и прочие примеры.

- Относительно себестоимости:

Прямые – относятся на производимую продукция, продаваемый товар или оказываемую услугу. Это траты, относимые на конкретный продукт.

Косвенные – их невозможно сразу включить в стоимость продукта. Они собираются отдельно, а впоследствии разделяются между номенклатурными позициями по правилу, прописанному в учетной политикой организации. Пример – зарплата вспомогательного персонала, оплата отпусков, обслуживание оборудования, комплектующие и т.п.

Деление расходов по видам, определяет их распределение по счетам БУ.

Связав вместе эти схемы, можно увидеть параллель:

- основные расходы – прямые;

- накладные – косвенные.

Но отдельные примеры основных расходов (исходя из первой классификации) могут оказаться и косвенными (по второй). Например, амортизация оборудования при выпуске нескольких видов продукции.

По примеру классификации включения в себестоимость можно выделить включаемые расходы:

- Материальные затраты;

- Расходы на заработную плату и отчисления;

- Амортизация и другие.

Не учитываются в себестоимости такие расходы:

- Штрафы и пеня;

- Плата за землю;

- Налог с владельцев транспортных средств;

- И другие виды налогов и платежей.

Подберем подходящее под ваши задачи решение для контроля и планирования затрат

Для принятия управленческих решений

Данное разделение можно представить в виде следующей классификации:

- Затраты на выпуск продукции и периодические;

- Постоянные и переменные;

- Нормативные и фактические;

- Операционные и административные;

- Релевантные и нерелевантные;

- Альтернативные и безальтернативные.

И таких классификаций очень много.

В зависимости от ресурса и периода:

Затраты на выпуск, изготовление номенклатуры – состав себестоимости создаваемого продукта, «запасоемкие траты».

Периодические расходы – траты, определяемые временным интервалом и не зависящие от количество произведенной номенклатуры. Это такие статьи, как:

- Коммерческие, орграсходы;

- Расходы общего характера, включающие траты на управление процессом в целом.

Второй вид трат по рассматриваемой классификации не включается напрямую в себестоимость, а относится к тому временному промежутку, когда они осуществлены.

В зависимости от реакции на перемены в объемах производства затраты делятся на:

Постоянные – остаются неизменные на протяжении всего времени. На них не влияет изменение количества выпуска продукции.

Переменные – зависят от колебаний количественных производственных показателей и подразделяются на: связанные с производством и непроизводственные.

По отношению к учету и контролю различают:

Нормативные – определенные по нормативам на единицу номенклатуры.

Фактические – расходы, которые понесены при производстве номенклатуры.

По делению следующей классификации – к «Операционным» относят:

- материалы и комплектующие;

- машины и механизмы;

- зарплата рабочих, связанных с процессом производства;

- транспортные расходы;

- комиссионное вознаграждение;

- аренда;

- коммунальные платежи;