Любое предприятие потенциально способно освоить определенное количество ресурсов и сделать это с той или иной эффективностью. Как оценить экономические возможности предприятия? Какие компоненты входят в понятие экономического потенциала? На каком уровне оценивать его потенциал? Эти вопросы важны для правильного построения и корректировки управленческой стратегии.

Рассмотрим понятие экономического потенциала и методы его оценки и развития в этой статье.

Какие факторы анализируются при оценке использования кадрового потенциала предприятия?

Что собой представляет экономический потенциал

Ученые-экономисты по-разному трактуют термин «экономический потенциал», рассматривая его на разных уровнях:

- в узком смысле – как объем производства за год;

- в самом широком – как многоуровневую экономическую систему.

В чем заключается оценка реабилитационного потенциала неплатежеспособных предприятий?

В практическом контексте экономический потенциал представляет собой систему возможностей для применения всей совокупности ресурсов и резервов предприятия (материальных и нематериальных, кадровых, денежных и др.) для достижения эффективного функционирования и развития.

СПРАВКА! Если речь идет об экономическом потенциале коммерческого предприятия, то под эффективным функционированием понимается возможность осуществлять реализацию продукции для получения максимальной прибыли.

Другими словами, экономический потенциал – это те реальные возможности, которые может проявить предприятие в той или иной сфере, причем не важно, были ли они реализованы на самом деле или возможны только гипотетически. Не всегда все возможные ресурсы задействованы одновременно и с необходимой эффективностью, а для разных отраслей производства характерен свой коэффициент прибыли. Вот почему потенциал определяется четырьмя равно важными факторами:

- наличием ресурсов;

- умением их правильно и эффективно применять;

- степенью задействованности имеющихся ресурсов в производстве;

- выбранной формой хозяйственной деятельности.

Как развить экспортный потенциал предприятия энергетического машиностроения?

Состав

Экономический потенциал соединяет в себе сумму конкретных возможностей – частных потенциалов – в главных отраслях предприятия. Рассмотрим, какие потенциалы он объединяет:

- Кадровый потенциал – количество сотрудников, необходимое и достаточное для достижения задач данной организации, а также их персональные особенности, влияющие на эффективность работы.

- Фондовый потенциал – достаточность и оптимальность применения основных активов и оборотных средств.

- Финансовый потенциал – оптимальная обеспеченность денежными средствами, покрывающими потребности предприятия, корректно распределяемыми и применяемыми.

- Управленческий потенциал – способности руководителей организовывать производственные процессы и ресурсы для максимального обеспечения конкурентных побед в виде адекватной структуры организации и актуальных управленческих методов.

- Маркетинговый потенциал – успешное применение системы продвижения товаров на рынке для постоянного сохранения и повышения конкурентных преимуществ.

- Инновационный потенциал – возможность применения или привлечения ресурсов для развития предприятия в соответствии с его потребностями.

Какие возможности предприятия не входят в экономический потенциал?

Когда исследуют совокупный потенциал предприятия, говорят не только о его экономической составляющей. Помимо экономического потенциала и его компонентов, в совокупный потенциал предприятия включают:

- правовой;

- экологический;

- экспортный или импортный и др. виды возможностей.

Уровни экономического потенциала

Экономический потенциал является многоуровневым понятием. Его можно анализировать как на отдельно взятом объекте, так и на более широких массивах, в зависимости от того, насколько обособлены производственные силы:

- государственный экономический потенциал;

- возможности той или иной отрасли;

- региональный экономический потенциал;

- экономические возможности предприятия.

Потенциал каждого уровня в совокупности определяет потенциал следующего: так, из потенциалов предприятий складываются отраслевые потенциалы, а из них – экономический потенциал всей страны.

Модель экономического потенциала

Чтобы представить модель экономического потенциала, следует определить необходимые и достаточные факторы его эффективности, к которым относятся все оптимальные проявления составляющих его возможностей (кадрового, финансового, фондового и других видов потенциалов). Если привести все эти показатели к некой интегральной характеристике, то моделью экономического потенциала любого предприятия любой отрасли будут его качества не сами по себе, а в сравнении с другими аналогичными предприятиями, иными словами – конкурентоспособность.

Как оценивать экономический потенциал

Для этого нужно исследовать большое количество факторов и проанализировать причинно-следственные связи между ними. Разные методы оценки предполагают изучение определенных показателей в тех или иных сферах проявления производственных возможностей. Они лишь в определенной мере позволяют оценить истинное положение экономического потенциала, достичь абсолютного показателя невозможно ввиду огромного количества факторов, к тому же постоянно пребывающих в динамике.

Факторы

В рамках общепринятого подхода к оценке исследуются, фиксируются и рассматриваются во взаимодействии такие факторы экономического потенциала:

- финансовое положение;

- рыночная ситуация;

- снабженность необходимыми производственными ресурсами оптимального качества;

- эффективность производственной деятельности.

Их можно разделить на группы в зависимости от предмета анализа:

1. Производственные факторы:

- сроки производства;

- объемы;

- ассортимент;

- сырье: количество, запасы, быстрота завершения и обновления;

- оборудование: количество, состояние, моральный износ, обновление;

- инфраструктура производства.

2. Факторы сбыта продукции:

- транспортные ресурсы и затраты;

- вопросы хранения продукции, готовой к реализации (наличие запасов, состояние и емкость складов);

- дополнительные операции с товаром (фасовка, упаковка и т.п.);

- эффективность реализационной сети (прямые продажи, дилеры, посредники);

- анализ каналов сбыта.

3. Организационные факторы:

- управленческая структура;

- иерархия на производстве;

- количественные и качественные характеристики персонала;

- производительность труда;

- текучка кадров;

- стоимость рабсилы;

- корпоративная культура.

4. Маркетинговые факторы:

- анализ состояния рынка в данной отрасли;

- привлекательность товара;

- изучение целевой аудитории;

- политика ценообразования;

- реклама;

- особенности сбыта;

- клиентская сеть;

- налаженность внутренней и внешней коммуникации;

- планы на будущее.

5. Финансовые факторы:

- платежеспособность;

- прибыльность;

- рентабельность (по каждому виду изделий);

- способность выполнять денежные обязательства;

- соотношение своего и заемного капитала.

Методы получения данных для анализа экономического потенциала

Показатели для анализа можно получать различными методами, такими как:

- ситуационный или портфельный анализ;

- специальные диагностические опросы (существуют особые методики);

- экспертная оценка;

- расчет коэффициентов и другие математические методы.

К коэффициентам экономического потенциала, которые можно вычислить объективно, относятся следующие:

- фондовооруженность;

- рентабельность;

- эффективность производства и применения ресурсов;

- средний оборот фондов;

- дееспособность фондов;

- фондоемкость продукции;

- нормы потребления и накопления.

Методы развития

Для того чтобы повышать экономический потенциал предприятия, нужно сначала с помощью оценки выяснить, какие факторы и в какой мере оказывают на него влияние. Обычно экономический потенциал прямо влияет на такие группы деятельности предприятия:

- получение прибыли;

- генерирование финансовых потоков;

- обеспечение качества жизни;

- сбережение стоимости.

При этом изменяются легко отслеживаемые проявления деятельности предприятия, а именно:

- рентабельность (доходность капитала);

- деловая активность предприятия;

- денежная устойчивость на рынке;

- платежеспособность;

- ликвидность.

Таким образом, влияние на любую из этих сфер вызовет прямое изменение экономического потенциала предприятия. Способы этого влияния могут быть различными, но все они основаны на достижении определенного баланса между ресурсами и их применением.

Людмила Юрьевна Ананьева

Эксперт по предмету «Экономика»

преподавательский стаж — 10 лет

Задать вопрос автору статьи

Понятие экономического потенциала предприятия

Для того чтобы разобраться в сущности термина «экономический потенциал предприятия», необходимо расчленить его на составные элементы, определив содержание каждого из них. В связи с этим рассмотрим понятие предприятия и сущность экономического потенциала более подробно.

Термин «экономический потенциал» был введен в научный оборот в 70-х гг. ХХ века. В тот период он считался обобщающим выражением качественных изменений в общественном производстве. Сегодня его принято рассматривать с различных точек зрения. В узком смысле под ним понимают годовые объемы производства, в более широком смысле его рассматривают в качестве многоуровневой экономической системы.

Замечание 1

Согласно одному из подходов экономический потенциал представляет собой совокупность средств, запасов и источников, имеющихся в наличии и могущих быть использованными для достижения определенных целей. Согласно другому подходу экономический потенциал есть ни что иное, как совокупность живого и овеществленного труда и научно-технических знаний.

![]()

Сделаем домашку

с вашим ребенком за 380 ₽

Уделите время себе, а мы сделаем всю домашку с вашим ребенком в режиме online

Таким образом, справедливо говорить о том, что экономический потенциал представляет собой многоаспектную системную категорию, состоящую из целого ряда подсистем. Понятие экономического потенциала применимо к различным уровням иерархии. Его проецируют на государственный, отраслевой, региональный или хозяйственный уровни. На микроуровне, то есть на уровне отдельно взятого субъекта хозяйствования принято говорить об экономическом потенциале предприятия.

Предприятие представляет собой самостоятельный, организационно обособленный субъект хозяйствования, осуществляющий производство и реализацию продукции, выполняющий работы промышленного характера либо предоставляющий платные услуги.

Под экономическим потенциалом предприятия в общем смысле следует понимать совокупность ресурсов, находящихся в распоряжении субъекта хозяйствования, а также способности его сотрудников к их использования в целях создания товаров и услуг и максимизации получаемого дохода. В конечном счете, он определяется реальным возможностями хозяйствующего субъекта в той или иной сфере. При этом эти самые возможности делятся на два типа:

«Экономический потенциал предприятия» 👇

- реализованные;

- нереализованные.

Как бы там ни было, сущность экономического потенциала предприятия находит свое отражение в его структуре. Рассмотрим ее более подробно.

Состав и структура экономического потенциала предприятия

Итак, экономический потенциал предприятия формируется из различного рода ресурсов, ему принадлежащих. Эти самые ресурсы и формируют состав экономического потенциала. К их числу относятся:

- материальные ресурсы;

- нематериальные ресурсы;

- финансовые ресурсы;

- трудовые ресурсы;

- прочие ресурсы.

Множественная совокупность различного рода ресурсов формирует локальные потенциалы, иначе именуемые подпотенциалами. Именно они и определяют состав и структуру экономического потенциала предприятия (рисунок 1).

Рисунок 1. Базовые элементы экономического потенциала предприятия. Автор24 — интернет-биржа студенческих работ

Кадровый потенциал представлен количеством сотрудников предприятия, необходимым и достаточным для достижения задач, перед ним стоящих, а также их профессиональными и личностными особенностями, оказывающими влияние на эффективность его работы.

В основе фондового потенциала лежит оптимальность и достаточность применения основных средств и оборотных активов хозяйствующего субъекта.

Финансовый потенциал определяется оптимальной обеспеченностью предприятия денежными средствами, способными покрыть его потребности, корректно распределяемыми и применяемыми.

Управленческий потенциал включает в себя способности руководителей к организации производственных процессов и ресурсов, обеспечивающей конкурентные победы в виде адекватной организационной структуры и актуальных методов управления.

Маркетинговый потенциал основан на успешном применении системы рыночного продвижения товаров и услуг предприятия в целях постоянного сохранения и развития его конкурентных преимуществ.

Инновационно-инвестиционный потенциал вбирает в себя возможности применения либо привлечения ресурсов для развития предприятия в соответствии с его потребностями.

Замечание 2

Несмотря на то, что экономический потенциал предприятия формируется из множества компонентов, он не включает в себя экспортно-импортные, экологические и правовые потенциалы. Данные элементы учитываются в структуре комплексного потенциала субъекта хозяйствования.

Формирование, развитие и оценка экономического потенциала предприятия

Формирование и развитие экономического потенциала хозяйствующего субъекта обеспечивается за счет привлечения, наращивания и укрепления соответствующих ресурсов. Чем большей ресурсной базой обладает предприятие, и чем лучше она соответствует его целям и задачам, тем сильнее эго экономический потенциал.

Формирование и развитие экономического потенциала предприятия происходит под воздействием множества факторов. Определяющими из них считаются:

- производственные факторы;

- организационные факторы;

- факторы сбыта продукции;

- маркетинговые факторы;

- финансовые факторы.

Каждая группа факторов представлена множеством конкретных вариантов и рычагов воздействия на экономический потенциал субъекта хозяйствования. Общая методология его развития сводится к укреплению внутренних подпотенциалов предприятия за счет повышения рентабельности бизнеса, развития деловой активности организации, повышения ее ликвидности, платежеспособности и финансовой устойчивости.

В виду той роли, которую экономический потенциал играет в деятельности предприятия, его уровень подвергается оценке. Оценка экономического потенциала предприятия производится на основе различных коэффициентов, отражающих те или иные сферы его деятельности (рентабельность, фондовооруженность, нормы потребления и накопления и пр.).

Находи статьи и создавай свой список литературы по ГОСТу

Поиск по теме

8.1.Сущность экономического потенциала предприятия и его структура

Результаты

деятельности предприятия во многом

определяются экономическим потенциалом

и эффективностью его использования.

Экономический потенциал предприятия

изучается также со стороны конкурентов,

кредиторов, акционеров, инвесторов. Он

включает в себя производственный

потенциал и финансовые ресурсы. В составе

производственного потенциала выделяют:

производственные мощности, оборотные

фонды, уровень технологий, природные

ресурсы, систему коммуникаций, систему

обработки информации, численность и

квалификацию кадров.

С

целью упрощения расчётов на практике

экономический потенциал отождествляется

с ресурсами предприятия, т.е. представляет

собой совокупность основного капитала,

оборотного капитала и трудовых ресурсов

предприятия.

Основной

и оборотный капитал, образующие имущество

предприятия и являющиеся важной составной

частью экономического потенциала,

представлены в активе баланса. Укрупненная

схема активов может быть представлена

в следующем виде:

-

Внеоборотные

активы (основной капитал):

-

Нематериальные

активы (патенты, лицензии, товарные

знаки, “ноу — хау”, авторские права); -

Основные

средства (здания, сооружения, машины

и

т.д.); -

Незавершённое

строительство; -

Долгосрочные

финансовые вложения; -

Прочие

внеоборотные активы.

-

Оборотные

активы (оборотный капитал):

1.

Запасы (сырьё, материалы, готовая

продукция, товары отгруженные,

незавершенное производство);

2.

Дебиторская задолженность (покупатели

и заказчики, векселя к получению, авансы

выданные и т.д.);

3.

Краткосрочные финансовые вложения;

4.

Денежные средства (в кассе, на расчётном

счёте, на валютном счёте);

5.

Прочие оборотные активы.

По

степени

ликвидности,

т.е. по возможности преобразования

активов в наличные деньги, можно выделить

абсолютно ликвидные активы (денежные

средства), хорошо ликвидные (ценные

бумаги, авансы), наименее ликвидные

(товарные запасы, незавершённое

производство), трудноликвидные (здания,

машины).

При

оценке экономического потенциала

используют ряд показателей, характеризующих

имущественно-финансовое

состояние предприятия:

-

показатели,

характеризующие общее состояние

имущества: стоимость имущества, структура

имущества, структура основного и

оборотного капитала, источники

формирования имущества и их структура

и т.д.; -

показатели,

характеризующие финансовое состояние

предприятия: коэффициенты ликвидности,

коэффициенты платёжеспособности,

коэффициенты соотношения заёмных и

собственных средств и т.д.; -

частные

оценочные показатели, характеризующие

экономическую эффективность использования

всех ресурсов и каждого вида ресурсов

в отдельности: фондоотдача, оборачиваемость

и т.д.

-

Инвестиции как основа развития экономического потенциала предприятия

Собственный

капитал предприятия и источники его

формирования зависят от организационно-правовой

формы предприятия. В качестве источников

могут выступать первоначальные вклады

физических или юридических лиц в уставной

фонд, благотворительные взносы и

пожертвования, прибыль.

В

потребительской кооперации первоначальный

капитал образуется за счёт паевых и

вступительных взносов пайщиков, а позже

— за счёт прибыли.

Расширение

и укрепление экономического потенциала

предприятия происходит за счёт инвестиций.

Инвестициями

являются все виды имущественных и

интеллектуальных ценностей, вкладываемых

в объекты предпринимательской и других

видов деятельности, в результате которой

образуется прибыль (доход) или достигается

определённый социальный эффект. К ним

относятся:

-

денежные

средства, которые подразделяются на

целевые банковские вклады (банковские

депозиты), акции, паи, облигации и другие

ценные бумаги; -

движимое

имущество (машины, оборудование и другие

материальные ценности); -

недвижимое

имущество (здания, сооружения и т.п.); -

авторские

права (интеллектуальная собственность); -

права

пользования землёй и другими природными

ресурсами, а также иные имущественные

права; -

ноу

— хау и др.

Все

инвестиции можно подразделить на две

группы: реальные

инвестиции

(капитальные вложения) и портфельные

инвестиции

( вложения в ценные бумаги). В свою очередь

портфельные инвестиции могут выступать

как дополнительным источником капитальных

вложений, так и предметом игры на рынке

ценных бумаг. При этом часть портфельных

инвестиций — вложения в акции предприятий

различных отраслей материального

производства — по своей природе ничем

не отличается от прямых инвестиций в

производство.

Под

капитальными вложениями следует понимать

затраты на создание новых, реконструкцию,

техническое перевооружение и расширение

действующих основных фондов. Различают

экономическую, технологическую,

воспроизводственную и территориальную

структуру капитальных вложений.

Экономическая

структура капитальных вложений отражает

их целевое назначение: инвестиции

непосредственно в отрасли производственной

и непроизводственной сферы.

Технологическая

структура капитальных вложений — это

соотношение затрат на оборудование,

строительно- монтажные работы и прочие.

Данная структура позволяет сравнивать

капитальные вложения по видам затрат,

т.е. подразделить их на активную и

пассивную часть.

Воспроизводственная

структура капитальных вложений —

соотношение затрат на реконструкцию,

техническое перевооружение и расширение

действующих предприятий и на строительство

новых.

Отраслевая

структура

капитальных вложений — процентное

соотношение затрат по отраслям народного

хозяйства. Этот вид структуры зависит

от темпов оборота капитальных вложений.

Видовая

структура

капитальных вложений определяет различия

во времени оборота капитальных вложений

в разных отраслях. Короткие сроки

оборачиваемости капитальных вложений

обеспечивают ускорение перевооружения

производства.

Территориальная

структура

капитальных вложений — процентное

соотношение затрат по территориям.

Знание данного вида структуры позволяет

в большей мере реализовать эффект

территориального разделения труда.

Источниками

инвестиций являются:

-

централизованные

средства из федерального и местных

бюджетов; -

льготные

государственные инвестиционные кредиты; -

централизованные

внебюджетные инвестиционные фонды; -

собственные

средства предприятий; -

иностранные

инвестиции.

Инвестирование

в зависимости от источников может быть

межгосударственным; республиканским;

муниципальным; осуществляемым

предприятиями за счёт собственных и

заёмных средств; совместным; осуществляемым

гражданами, общественными и религиозными

организациями, а также предприятиями

различных негосударственных форм

собственности; иностранным.

Финансирование

инвестиций осуществляется за счёт

внутренних и внешних источников. К

внутренним источникам относятся

собственные средства предприятий и

сбережения населения, а также долгосрочные

кредиты и займы (государственные и

коммерческие). Внешними источниками

являются частные прямые и портфельные

иностранные инвестиции, а также

иностранные кредиты и займы (в т.ч. под

гарантии правительства).

Собственные

средства предприятий, за счёт которых

осуществляется инвестирование, — это

прибыль и средства амортизационного

фонда.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

Экономический потенциал промышленного предприятия как инструмент управления на современном этапе развития России

Замбржицкая Евгения Сергеевна, кандидат экономических наук, доцент;

Калинина Татьяна Васильевна, кандидат экономических наук, старший преподаватель;

Александрова Мария Владимировна, магистрант

Магнитогорский государственный технический университет имени Г. И. Носова

Экономический потенциал является одним из важнейших оценочных показателей, который принято рассматривать на макроуровне (государство, регион), мезоуровне (отрасль) и микроуровне (предприятие). Данный показатель используется для решения определенных управленческих задач, которые с точки зрения пользователей можно условно разделить на две группы.

С точки зрения государства экономический потенциал — это экономический показатель, который характеризуется в первую очередь уровнем ВВП и ВНП. Определение экономического потенциала является важной составляющей исследований в области государственного регулирования, связанных с прогнозированием социально- экономического развития, расчетом показателей экономической деятельности субъектов на макро-, мезо- и микроуровнях.

С точки зрения менеджмента и собственников предприятия экономический потенциал играет важную информативную роль. Представление о величине экономического потенциала предприятия и отдельных его элементов позволяет принимать эффективные управленческие решения как тактического, так и стратегического характера, в результате чего открывается возможность целенаправленного воздействия на отдачу использованных производственных ресурсов.

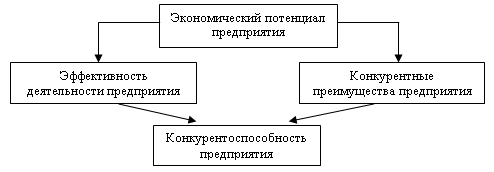

Экономический потенциал необходимо рассматривать как один из важнейших показателей конкурентоспособности современного предприятия, так как успех в конкурентной борьбе во многом определяется наличием и использованием имеющегося у предприятия экономического потенциала. Конкурентоспособность при этом является одновременно как следствием, так и причиной роста уровня экономического потенциала предприятия (рис.1) [2]. Таким образом, экономический потенциал предприятия необходимо рассматривать как важнейший объект управления [23]. Управление экономическим потенциалом необходимо для достижения предприятием максимально возможной эффективности его деятельности в рамках имеющихся в его распоряжении ресурсов.

Рис. 1. Взаимосвязь экономического потенциала и конкурентоспособности предприятия

С учетом всего вышесказанного можно сделать вывод о высокой значимости данного показателя на всех уровнях управления (макро-, мезо-, микроуровнях). Интерес к расчету данного показателя обозначился в конце 1970-х, начале 1980-х гг., когда вышло много публикаций по различным аспектам понятия «экономический потенциал». В большинстве работ отмечается важность изучения проблем оценки потенциала и указывается на существование значительных различий в определении самого понятия потенциала, его сущности, состава и соотношения с другими категориями.

Термин «потенциал» происходит от латинского. В словаре иностранных слов приводится толкование термина как мощь, сила. В этимологическом словаре русского языка отмечается происхождение слова «потенциальный» как заимствованного в 19 веке из французского языка, где «potentiel» с латинского «potentialis» производного от «potens» «могущий» буквально «могущий быть» [9]. Широкая трактовка смыслового содержания термина «потенциал» приведенная в Большой Советской Энциклопедии позволяет применить его к различным отраслям науки и деятельности человека в зависимости от того, в каком контексте употребляется данное слово.

Основная масса публикаций по теории потенциалов посвящена такому оценочному показателю как экономический потенциал. Анализ этих публикаций выявляет значительные различия в определении экономического потенциала, понимании его сущности, составляющих элементов, взаимосвязи его с такими категориями, как «национальное богатство», «уровень экономического развития» и др.

В современной теории и практике экономической деятельности предприятия существует большое количество подходов к определению термина «экономический потенциал». Важно обратить внимание, что в качестве синонимов в специализированной литературе очень часто встречаются следующие: совокупный экономический потенциал, ресурсный потенциал, резервы, возможности. Одним из серьезных негативных последствий такого разнообразия взглядов является отсутствие устоявшихся представлений о систематизации потенциалов, научно обоснованных классификационных признаков и убедительных методик его оценки для целей управления современным предприятием.

Важно отметить, что термин «экономический потенциал» может рассматриваться в отношении:

страны;

региона;

города;

отрасли;

предприятия.

Указанный аспект важно учитывать при анализе определений данного показателя и методике его расчета. В данной научной статье основное внимание уделено понятию «экономический потенциал промышленного предприятия».

В результате сравнительного анализа существующих подходов были выделены следующие группы авторов:

- Первая группа авторов трактует экономический потенциал как некую совокупность показателей или ресурсов. Так, по мнению И. А. Гуниной, экономический потенциал предприятия представляет собой систему, включающую в себя совокупность кадровых, финансовых, производственных, инновационных, информационных и др. потенциалов (возможностей), направленных на обеспечение долгосрочного экономического развития предприятия на основе принятых к реализации стратегий. [17]

Л. С. Сосенко рассматривает экономический потенциал как совокупность ресурсов и резервов, т. е. наличие активов, обеспеченных соответствующими источниками финансирования, или как способность предприятия обеспечивать свое долговременное функционирование и достижение стратегических целей на основе использования системы наличных ресурсов.

Профессор В. В. Ковалевский дает следующее понятие экономического потенциала коммерческого предприятия: «Потенциал предприятия экономический — это совокупность имущественного и финансового потенциалов предприятия». В свою очередь под имущественным потенциалом понимается совокупность средств предприятия, находящихся под контролем; а финансовый потенциал — это характеристика финансового положения и финансовых возможностей предприятия. [4].

Н. Ф. Риффа рассматривает экономический потенциал как совокупность ресурсов и выявленных резервов осуществления производственно-хозяйственной деятельности предприятия.

Чайникова Л. Н. дает определение экономическому потенциалу предприятия исходя из того что это совокупность ресурсов (трудовых, материальных, нематериальных, финансовых и др.), имеющихся в распоряжении предприятия, и способности его сотрудников и менеджеров к использованию ресурсов с целью создания товаров, услуг и получения максимального дохода. [19]

- Вторая группа авторов подходит к понятию экономического потенциала с точки зрения способностей предприятия к эффективному функционированию. Например, Марушков Р. В. трактует экономический потенциал предприятия как способность обеспечивать своё долговременное функционирование и достижение стратегических целей на основе использования системы наличных ресурсов.

По мнению Юнусовой И. И. — экономический потенциал предприятия представляет собой меру его способностей, которые формируются в результате взаимодействия трудовых активов, основных производственных фондов, оборотных средств, нематериальных активов и земельных ресурсов предприятия.

Экономический потенциал предприятия с точки зрения Жоглиной Е. В. — выражает совокупную способность конкретной системы осуществлять производственно-экономическую деятельность (выпускать продукцию, товары, услуги, удовлетворять запросы населения, обеспечивать развитие производства и потребления), определяемую ее природными, материальными, финансовыми, трудовыми и интеллектуальными ресурсами.

Назаров К. С. под экономическим потенциалом понимает способность предприятия достигать поставленные перед ним цели, используя имеющиеся у него материальные, трудовые и финансовые ресурсы.

- Третья группа авторов солидарна в том, что экономический потенциал — это некая интегральная оценка. Ускова С. И. характеризует экономический потенциал хозяйствующего субъекта как интегральную оценку потенциальных возможностей, заключенных в ресурсном потенциале, и реализации их для достижения экономического эффекта. Следовательно, экономический потенциал организации характерен не только наличием ресурсов, но и эффективностью их использования, поскольку некоторые организации, имеющие одинаковые потенциальные возможности, отличаются эффективностью их использования, т. е. экономический потенциал выше у той организации, которая более эффективно использует свои возможности.

А. П. Романов, М. Н. Губанова определяют экономический потенциал предприятия как интегральную характеристику обладания совокупными способностями и наличия реальных возможностей (в результате создания определенных условий и (или) возникновения обстоятельств), обусловленных взаимодействием внешней и внутренней среды, обеспечивать своё устойчивое развитие и достижение стратегических целей на основе рационального использования системы наличных ресурсов.

Таким образом, по результатам выполненного обзора мнений (результаты, которого представлены выше) можно сделать вывод, что большинство имеющихся определений к исследуемому понятию имеют чисто теоретический подход и не ориентированы на специфику современных условий развития промышленных предприятий в России. Поэтому для возможности эффективного использования данного понятия на практике его необходимо уточнить и адаптировать к современным условиям производства.

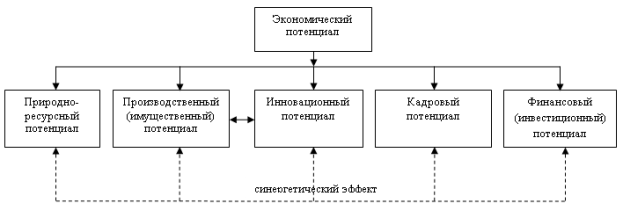

В итоге для целей управления современным промышленным предприятием с учетом специфики развития в России на современном этапе авторами предлагается следующее определение экономического потенциала промышленного предприятия: способность предприятия обеспечить производство и его развитие в условиях меняющейся конъюнктуры рынка, выражающаяся в интегральной оценке природно-ресурсного, кадрового, производственно-инновационного, финансового потенциалов с учетом их синергетического эффекта.

Структурно состав предлагаемых элементов экономического потенциала и их взаимосвязь представлена на рисунке 2.

Рис. 2. Состав элементов экономического потенциала

Представленное определение позволяет определить основной методический подход к оценке данного показателя, который в укрупненном виде может быть представлен в виде формулы:

ЭП=ПРП+ПП+ИП+КП+ФП+S(1)

где: ЭП — экономический потенциал; ПРП — природно-ресурсный потенциал; ПП — производственный потенциал; ИП — инновационный потенциал; КП — кадровый потенциал; ФП — финансовый потенциал; S — синергетический эффект.

Рассмотрим каждый из предлагаемых структурных элементов экономического потенциала промышленного предприятия более подробно.

Природно-ресурсный потенциал — совокупность наличия природных ресурсов у предприятия, вовлекаемые в процесс производства и обеспечивающие производство конечной продукции предприятия.

Производственный потенциал — имеющиеся и потенциальные возможности производства по выпуску конкурентоспособной продукции при эффективном использовании основных факторов производства на основе обеспеченности основными видами ресурсов [3]. Производственный потенциал тесно связан с понятием производственная мощность, которая предусматривает наиболее полное использование предметов и орудий труда, включая трудовые ресурсы. Производственная мощность так же увязана со всеми существующими элементами промышленного производства. Она теоретически отражает потенциальные возможности результатов труда [14, 15, 16].

Инновационный потенциал характеризуется своевременностью периодического обновления производства, сменой или усовершенствованием технологий, разработкой новых продуктов, что определяет конкурентоспособность предприятия в целом.

Кадровый потенциал — значимая часть экономического потенциал, характеризующаяся количественным и качественным составом трудовых ресурсов предприятия, их соответствием уровню используемой техники и технологии, а также способностью к перспективному развитию в соответствии с целями предприятия. [3]

Финансовый потенциал — количество и качество финансовых ресурсов предприятия, определяющих возможности функционирования и развития предприятия. К ним относят: достаточность оборотных средств на предприятии, стоимость имущества предприятия, норма накопления прибыли, размер внутреннего и внешнего долга и т. д.

Особое внимание необходимо уделить выделению инновационного потенциала и его связи с производственным. Ведь именно он отвечает за модернизацию оборудования, внедрение новых технологий, внедрение технического обеспечения производственного процесса предприятия. В. Путин: «Мы должны думать о модернизации, об инновациях, о внедрении новых технологий». И если говорить о конкурентоспособности предприятия в условиях современной России, то именно развитие инновационного потенциала является значимым и перспективным направлением для всех промышленных предприятий.

Важно отметить, что принципиальным в предложенном авторами методическом подходе является тот факт, что нельзя рассматривать экономический потенциал как отдельную категорию в управлении предприятием. Экономический потенциал — это совокупность структурных элементов, каждый из которых имеет определенное значение с точки зрения управления. Исследование отдельных составляющих экономического потенциала предприятия (без учета взаимосвязи с другими) и разработка мероприятий по их повышению (развитию) не могут принести нужного эффекта, так как не исследовано и не обосновано влияние всех составляющих (элементов) экономического потенциала друг на друга, т. е. экономический потенциал представляет собой целостную систему. Следовательно, расчет данного показателя не может быть выполнен как простое суммирование всех его компонентов без учета синергетического эффекта, под которым мо понимаем суммирующий эффект взаимодействия нескольких факторов, характеризующийся тем, что их действие существенно превосходит эффект каждого отдельного компонента в виде их простой суммы [19].

В рамках управления современным промышленным предприятием необходимо выбирать те пути развития, которые приводят к наиболее высокой перспективной оценке ее стоимости. Здесь важно при более или менее равных условиях искать в каждом из путей развития организации «узкие места», преодоление которых требует применения принципиально новых технологий. Это позволит предприятию получить существенные преимущества, что приведет к росту экономического потенциала, а затем и стоимости предприятия [1].

Таким образом, основные преимущества обозначенного (предложенного авторами) определения экономического потенциала промышленного предприятия заключаются в следующем:

структурированы основные элементы экономического потенциала промышленного предприятия, уделено особое значение инновационной компоненте;

учет синергетического эффекта от взаимодействия всех компонентов экономического потенциала в рамках одного предприятия;

произведена взаимоувязка показателей экономический потенциал страны и предприятия, наличие обратной связи;

адаптивность показателя к управленческим задачам, как на уровне предприятия, так и на уровне государства.

В заключение можно отметить, что предложенное авторами в рамках данной научной статьи определение вносит терминологическую ясность, которая важна с точки зрения его дальнейшего использования и оценки в реальных условиях хозяйствования современных промышленных предприятий России.

Литература:

- Замбржицкая Е. С., Логачёва М. В., Логачёва А. В. Методические подходы к оценке производственного потенциала промышленного предприятия// Молодой ученый. — 2015. — № 10. — с. 659–664.

- Бобырев Д. Б., Артемьев Б. В. Механизм управления экономическим потенциалом предприятия в контексте повышения его конкурентоспособности // Современная наука: актуальные проблемы и пути их решения. — Липецк: 2015. — с. 88–93.

- Козлова Т. В., Заболотская Н. В. Оценка экономического потенциала предприятия // Экономический анализ: теория и практика. — 2009 (5). — с. 42–47.

- Ковалев В. В. Финансовый анализ: методы и процедуры. — М.: Финансы и статистика, — 2001. — 560 с.

- Жоглина Е. В. Согласование механизмов управления развитием экономического потенциала: автореф. дис. канд. экон. наук. — Ставрополь, 2008. — 26 с.

- Юнусов И. И. Формирование и эффективность использования экономического потенциала строительного предприятия (на примере Республики Татарстан): автореф. дис… канд. экон. наук. — М.: 2006. — 20 с.

- Сосненко Л. С. Анализ экономического потенциала действующего предприятия. — М.: Экономическая литература, 2004. –208 с.

- Марушков Р. В. Оценка использования экономического потенциала предприятия (на примере предприятий печатной отрасли), автореф. дис. канд. экон. наук. — М.: 2000. — 39 с.

- Щепетова В. Н. Системно целевой подход к анализу экономического потенциала коммерческой организации: автореф. дис. канд. экон. наук. — Орел, 2008. — 25 с.

- Сабитова Н. М. О понятии финансового потенциала региона и методологии его оценки // Финансы. 2003. № 2. [электронный ресурс] http://www.oviont.ru/ru/useful/arts/722/

- Татаркин А. И. Научно-технологический комплекс крупнейшего города: возможности развития. — Екатеринбург: Институт экономики УрО РАН, 2006. — 626 с.

- Андросова С. А. Экономический потенциал региона: усиление роли бюджетного регулирования: автореф. дис. канд. экон. наук. — Тамбов, 2009–25с.

- Жигунова О. А. Теория и методология анализа и прогнозирования экономического потенциала предприятия: монография. — М.: ИД «Финансы и Кредит», 2010. — 140 с.

- Данилов Г. В., Рыжова И. Г., Войнова Е. С. Анализ и оптимизация структуры производственных мощностей предприятия // Научно-технические ведомости Санкт-Петербургского государственного политехнического университета. Экономические науки. — 2010. — № 4(102). — с. 87–90.

- Данилов Г. В., Рыжова И. Г., Войнова Е. С. Анализ структуры и оценка пропорциональности производственных мощностей предприятия // Вестник Магнитогорского государственного технического университета им. Г. И. Носова. — 2012. — № 1. — с. 79–82.

- Замбржицкая Е. С., Логачева А. В., Логачева М. В. Сущность определения производительной мощности // Молодой ученый. — 2014. — № 10(69). — с. 238–242.

- Гунина И. А. Методологический подход к исследованию возможностей развития экономического потенциала предприятия на основе анализа регионально — отраслевых тенденций // Машиностроитель. — 2004. — № 12.

- Чайникова Л. Н.. Конкурентоспособность предприятия: учеб. пособие / Л. Н. Чайникова, В. Н. Чайников. — Тамбов: Изд-во Тамб. гос. техн. ун-та, — 2007. — 192 с.

- [Электронный ресурс] https://ru.wikipedia.org/wiki/ %D0 %A1 %D0 %B8 %D0 %BD %D0 %B5 %D1 %80 %D0 %B3 %D0 %B8 %D1 %8F

Основные термины (генерируются автоматически): экономический потенциал, экономический потенциал предприятия, промышленное предприятие, финансовый потенциал, группа авторов, инновационный потенциал, предприятие, синергетический эффект, конкурентоспособность предприятия, производственный потенциал.

Содержание:

Анализ финансового положения предприятия используется не только руководителями и соответствующими подразделениями предприятия, но и его учредителями, инвесторами для изучения эффективности использования ресурсов, банками для оценки условий кредитования и определения степени риска, поставщиками для своевременного поступления платежей, налоговыми инспекциями для выполнения плана поступлений в бюджет и др. Соответственно, анализ разделен на:

- Внутренний, который осуществляется подразделениями компании и результаты которого используются для планирования, контроля и прогнозирования финансового положения компании. Целью такого анализа является установление систематического притока средств и систематическое размещение акций и долговых обязательств таким образом, чтобы обеспечить нормальное функционирование предприятия, максимизацию прибыли и исключение банкротства.

- Внешний анализ проводится инвесторами, поставщиками материальных и финансовых ресурсов, контрольными органами на основе опубликованных отчетов. Целью такого анализа является определение возможности выгодного инвестирования средств для обеспечения максимальной прибыли и исключения риска убытков.

Основными источниками информации для анализа являются бухгалтерский баланс (форма №1), отчет о прибылях и убытках (форма №2), отчет о движении денежных средств (форма №3) и другие формы отчетности, первичные и аналитические учетные данные, которые расшифровывают и детализируют определенные статьи баланса.

Оценка и анализ экономического потенциала и финансового положения предприятия

Потенциал в общем понимании рассматривается как источники, возможности, средства, резервы, которые могут быть задействованы для достижения определенной цели.

В отечественной литературе экономический потенциал интерпретируется по-разному — от очень узкого понимания как годового объема производства до таких широких категорий, как социально-экономическая система. Экономический потенциал — это многоуровневый и многомерный объект исследования, т.е. в соответствии с разделением производственных сил можно различить потенциал страны, потенциал отрасли, потенциал региона и потенциал предприятия.

Экономический потенциал — это совокупная способность производить продукцию для различных целей и предоставлять услуги населению. Это зависит от численности работников, качества их профессиональной подготовки, уровня производственного потенциала предприятия, отраслей промышленности, а также уровня развития отраслей производства, достижений науки и техники, ресурсов.

Наиболее полная и достоверная информация о потенциале предприятия в данный момент времени и процессе его формирования за определенный период в денежном выражении представлена в бухгалтерской (финансовой) отчетности.

Сущность экономического потенциала

Экономический потенциал — это сложная экономическая категория. Введенное в науку в начале ХХ века, это понятие еще не получило единого определения. Когда речь идет об экономическом потенциале, он часто рассматривается двумя способами. В широком смысле она понимается как многоуровневая экономическая система, отражающая совокупность ресурсов и возможностей их использования. В более узком смысле экономический потенциал идентифицируется с результатами деятельности (объемом производства) за определенный период времени (обычно один год).

Экономический потенциал в общем смысле — это совокупный потенциал единицы (страны, региона, территории или предприятия) для производственной и экономической деятельности.

Экономический потенциал обычно состоит из двух компонентов (рис. 1).

Рисунок 1: Сущность экономического потенциала.

Ресурсный компонент отражает совокупность ресурсов, имеющихся в наличии для объекта исследования (фактически использованных и потенциальных) и лежащих в основе его разработки. Полученный в результате компонент отражает способность исследуемого предмета эффективно использовать имеющиеся у него ресурсы.

Экономический потенциал является многоуровневой характеристикой. В зависимости от степени разделения производительных сил его можно анализировать как на одном объекте (например, на предприятии), так и на более обширных полях. В экономике сегодня принято различать четыре основных уровня экономического потенциала:

- Экономический потенциал компании;

- Экономический потенциал региона;

- Экономический потенциал отрасли;

- Экономический потенциал государства.

Каждая из них имеет свои особенности, но принцип их построения однороден. Состав экономического потенциала определяется уровнем развития формирующихся подпотенциалов. Их оценка позволяет определить уровень развития экономического потенциала в целом.

Методологическая основа оценки экономического потенциала

Поскольку экономический потенциал и способ его использования определяют результаты экономической деятельности, он всегда подвергается анализу и оценке, что предполагает изучение большого количества факторов и причинно-следственных связей между ними.

На оценку экономического потенциала оказывают влияние факторы интенсивного и экстенсивного характера. Первые характеризуют влияние количественных изменений ресурсов, имеющихся в распоряжении исследуемого субъекта и рассматриваемых в процессе оценки, в то время как вторые продиктованы характером их использования.

Оценка экономического потенциала базируется на применении множества различных методов (общих и специальных научных, философских и т.д.) и их сочетании. Выбор того или иного метода и методологии оценки определяется двумя основными факторами:

- Уровень изученного экономического потенциала;

- Цель анализа.

На микроуровне оценка экономического потенциала предприятия обычно основывается на расчете и анализе набора показателей, отражающих ликвидность, платежеспособность, финансовую устойчивость, прибыльность и хозяйственную деятельность хозяйствующего субъекта. На более высоких уровнях иерархии анализируются такие показатели, как валовой внутренний продукт (региональный), национальный доход, объем инвестиций, земля, доходы бюджета и др.

Особую роль в оценке экономического потенциала (особенно на микроуровне) играет факторный анализ.

Факторный анализ представляет собой многомерный аналитический метод исследования, используемый для изучения взаимосвязей между значениями переменных. Она позволяет определить степень влияния различных параметров (структурных элементов) на общую стоимость экономического потенциала предприятия, территории, региона или страны в целом.

На практике анализ чаще всего проводится с использованием абсолютных и относительных показателей. Первые характеризуют фактический объем ресурсов, формирующих отдельные подпотенциалы, в то время как вторые определяют эффективность и результативность финансово-экономической деятельности.

Общий принцип оценки экономического потенциала заключается в следующем: Специфика оценки экономического потенциала определяется характером его исследования. Если экономический потенциал изучается с точки зрения ресурсного подхода, то его оценка сводится к определению количественных и качественных характеристик отдельных видов ресурсов. В то же время их взаимное влияние не учитывается и не измеряется. Когда экономический потенциал рассматривается как система ресурсов, характеристики отдельных компонентов дополняются показателями, которые описывают систему в целом.

Экономические потенциальные ресурсы

Исходя из сущности экономического потенциала, можно сказать, что он формируется на основе ресурсов. Ресурсы можно разделить на две части (рис. 2).

Рисунок 2: Ресурсная база экономического потенциала.

В зависимости от типа участия в экономической деятельности ресурсы экономического потенциала могут быть активными или пассивными.

Активная часть ресурсов экономического потенциала представлена ресурсами, которые на момент учета и оценки непосредственно участвуют в хозяйственной деятельности предприятия. Предполагается, что они определяют результат использования экономического потенциала.

Пассивная часть экономического ресурсного потенциала формируется за счет ресурсов, имеющихся в распоряжении хозяйствующего субъекта и учитываемых на момент оценки, но не участвующих в экономическом обороте.

Фактически активная и пассивная часть ресурсов экономического потенциала формируют реальные и потенциальные возможности субъекта хозяйствования по осуществлению финансово-хозяйственной деятельности, а их использование определяет его эффективность.

- Методы экономического прогнозирования — классификация и факторы

- Эффективность и показатели оборотных средств — сущность, структура и понятие

- Советская экономическая система — особенности, принципы и роль

- Виды экономической политики — концепция, инструменты и понятия

- Методы оценки и оптимизации рисков — суть, содержание и виды

- Моделирование и оценка инвестиционных проектов — общая логика и суть

- Инфляция проектных работ — виды, особенности и последствия

- Производство и спрос на экономические ресурсы — характеристики и концепция