Управление финансами в группе компаний имеет целый ряд особенностей в силу масштабности и сложности организационной и финансовой структур. Возникает необходимость в централизации финансовой службы. В связи с этим появляется целый ряд вопросов, требующих решения. О предпосылках централизации финансовой службы в холдинге, ее основных моделях и организации, плюсах и минусах единой финансовой службы в холдинге, о поддержке работы этой службы средствами автоматизации рассказывает Ольга Шошина, руководитель финансовой службы компании DIRECTUM.

Головная компания холдинга с помощью определенной модели, системы финансовых отношений управляет финансами всего холдинга: формирует, распределяет и использует ресурсы. Ее основная забота — прибыльность как отдельных бизнес-единиц, так и всего холдинга. Финансовые отношения в холдинге строятся с учетом распределения функций и обязанностей по управлению финансами между материнскими и дочерними компаниями. Вэти функции входят:

- стратегическое финансовое планирование для холдинга в целом, а также разработка иутверждение стратегических планов для каждого участника холдинга;

- финансовое планирование, как долгосрочное, так и оперативное;

- формирование финансовой политики (в том числе налоговой, кредитной иинвестиционной);

- определение принципов ценообразования;

- организация системы бюджетирования;

- разработка и реализация инвестиционных проектов;

- оптимизация потоков, направления расходования прибыли, контроль за финансовой отчетностью.

При управлении финансами в холдинге возникают проблемы, выделим основные из них. Прежде всего, это распределенность финансовых ресурсов, слабая маневренность, различия в методиках и прозрачность учета, наличие финансовых структур в каждой бизнес-единице. Остановимся на некоторых из них подробнее:

Распределенность финансовых ресурсов

Особенность управления финансами холдинга состоит в необходимости консолидации и/или распределение ресурсов. Из-за сложной структуры в холдинге часто складывается ситуация, что в определенный момент у одной компании – ресурсы есть, а у другой – возникает дефицит финансов. При этом общее финансовое положение холдинга может быть вполне удовлетворительным. Грамотное распределение и контроль ресурсов, эффективное управление финансовыми потоками, а также риск-менеджмент составляют одну из главных задач финансового управления в группе компаний.

Слабая маневренность

Недостаточная маневренность в принятии решений, в том числе и финансовых, связана сосложной оргструктурой холдингов. Под маневренностью понимается в первую очередь скорость, результативность и эффективность реакции на события.

Наличие менеджмента на местах выливается в разрозненность методик и внутренних процессов, различия положений управленческого учета. Многоступенчатость любого взаимодействия между участниками холдинга приводит к замедлению документооборота и ошибкам из-за пресловутого человеческого фактора. Поэтому одной из главных проблем даже успешного холдинга может стать медленная скорость принятия финансовых решений, что приводит к упущенным возможностям, снижению прибыльности и эффективности как отдельных компаний, так и всего холдинга.

Различия в методиках и прозрачность учета

Любая финансовая система строится по принципу «планирование → исполнение → контроль → анализ». В холдинге каждая из этих процедур становится многоуровневой, начиная от отдельной компании и заканчивая целым холдингом.

Наличие нескольких компаний, особенно приобретаемых в разное время, со своими устоявшимися процедурами ведет к различиям в методиках бухучета, учетной политике, методиках управленческого и финансового учета и анализа. Все это делает трудоемким любой из этапов финансового управления. К невозможности быстро сопоставить и проанализировать информацию по каждой компании, оценить финансовое состояние и принять решение добавляется невозможность быстрой оценки ресурсов для их безболезненного перераспределения от одной компании в пользу другой.

Еще одна сторона этой проблемы – трудоемкость подготовки любой консолидированной отчетности. Невозможно избежать ошибок из-за разной интерпретации одних и тех же цифр, показателей по разным компаниям.

Предпосылки централизации финансовой службы в холдинге

На распределение полномочий по управлению финансами между корпоративным центром и бизнес-единицами влияет множество факторов, например:

- ситуация и положение компании в отрасли, в регионе;

- эффективность бизнеса;

- устоявшаяся структура холдинга;

- активная инвестиционная и проектная деятельность;

- контроль финансовых потоков компаний группы

Рассмотрим их подробнее.

Если ситуация в отрасли стабильна, положение компании на рынке устойчивое, то контроль над финансами со стороны корпоративного центра может быть минимальным. В условиях, когда ситуация быстро меняется под влиянием технического прогресса, общемировых тенденций или активности конкурентов имеет смысл установить достаточный контроль, чтобы не упускать момент и не терять скорость реакции на внешние изменения рынка.

Чтобы оценить эффективность бизнеса, необходимо проанализировать конкурентоспособность отдельных бизнес-единиц в группе компаний и определить, могут ли они самостоятельно генерировать денежные потоки и прибыль как на данный момент, так и в перспективе, с учетом задач по развитию бизнеса.

На этапе бурного роста бизнеса (создания/покупки/продажи компаний) решения, в том числе и финансовые, принимать нужно быстро – агрессивно захватывать рынок. Централизация финансовой службы на этом этапе может стать неким тормозом из-за того, что специалисты головной компании просто не смогут быть в курсе всех нюансов каждого бизнеса: верно расставлять приоритеты при планировании финансовых потоков, оценивать рынок, особенно при территориально распределенном холдинге– нужно знать ситуацию на местах.

Как только бизнес и состав его активов стабилизируются, и компания достигнет ожидаемого акционерами уровня прибыльности, можно создавать жесткую вертикальную структуру власти и централизовать финансовую службу.

Активная инвестиционная и проектная деятельность

Управление инвестициями (особенно в случае с производством) и проектами на определенных этапах требует больших финансовых вливаний. Чтобы обеспечить стабильное финансовое положение всего холдинга и эффективно управлять рисками, часто приходится выбирать источник финансирования инвестиций: заемные средства, внутренние резервы и т.д. Централизация во многих случаях позволяет более гибко подходить к выбору ресурсов: внутренних или заемных. Такая гибкость особенно важна, когда инвестиционный проект затрагивает деятельность нескольких компаний холдинга.

То же справедливо и для корпоративного финансирования. Если в какой-то момент в одной из компаний нехватка расчетных средств, то быстрее и дешевле привлечь внутренние ресурсы. Однако для этого нужно иметь полномочия и владеть полной финансовой картиной по группе предприятий.

При централизованных финансовых потоках общий финансовый риск группы компаний снижается, что положительно влияет на ее стабильность и капитализацию. Если инвестиционная деятельность управляется из корпоративного центра, то финансовое управление тоже стоит централизовать.

Еще одним поводом взять под контроль внутренние финансовые потоки может быть большое количество внутренней кредиторской и дебиторской задолженности между предприятиями холдинга, длинная цепочка платежей и большой объем средств, находящихся в банках, а не в производстве.

Финансовая зависимость отдельных компаний

В состав холдинга могут входить компании, не приносящие доход (обслуживающие, социального назначения, центры разработки ПО и пр.), или компании на этапе стартапа. Управлением финансовыми потоками этих компаний должна заниматься головная организация.

Модели централизованной финансовой службы

Степень централизации финансового управления зависит от ситуации в конкретной группе компаний – от того, как много готова на себя взять управляющая компания/корпоративный финансовый центр. Либо наоборот – как много функций она готова делегировать отдельным бизнес-единицам.

Обобщая зарубежный и российский опыт, организацию управления финансами холдинга можно представить следующими моделями в порядке возрастания степени централизации:

- стратегический контроль;

- стратегическое финансовое управление;

- оперативное финансовое управление.

Модель стратегического контроля отличает высокая степень децентрализации управления. Корпоративный центр определяет общую стратегию развития компании и целевые финансово-бюджетные показатели на самом верхнем уровне, при этом не вмешивается в оперативную деятельность компаний.

Бизнес-единицы самостоятельно разрабатывают стратегические планы развития, утверждают финансовую политику в области управления активами, источниками финансирования деятельности, денежными потоками, инвестициями. Степень свободы в принятии решений и полномочий на местах очень высокая, как и степень доверия к менеджменту бизнес-единиц со стороны собственников и корпоративного центра.

Такая модель приемлема для устоявшегося, стабильного холдинга – с компетентным финансовым менеджментом на местах и хорошими показателями прибыльности для собственников. Часто она применяется в финансовых холдингах, где бизнес-единицы – самодостаточные центры финансовой ответственности, приносящие прибыль и имеющие минимум взаимных расчетов. Поэтому вся суть финансового управления в этой модели сводится к заданию стратегии развития и контролю ее исполнения. Причем контроль не оперативный, а среднесрочный – не чаще квартальных, полугодовых или даже годовых отчетов.

Модель стратегического финансового управления позволяет корпоративному финансовому центру осуществлять комплексное стратегическое управление финансами группы компаний: формирует общую стратегию финансового развития, финансовую политику, корпоративные стандарты по работе с банками и остатками на расчетном счете, бюджетные показатели и утверждает все финансовые бюджеты.

На бизнес-единицы возлагаются функции оперативного управления. Менеджмент бизнес-единиц сам принимает решения в рамках ведения текущей деятельности, но только в пределах утвержденного бюджета.

Финансовый корпоративный центр:

- контролирует результаты стратегического развития и текущей деятельности компаний;

- владеет актуальной информацией о финансовом состоянии бизнес-единиц;

- liпринимает решения о перераспределении остатков на расчетном счете; получении кредитов и размещении депозитов.

Контроль может ужесточаться вплоть до ежемесячного анализа отчетов и финансовых бюджетов по всем бизнес-единицам.

Преимущество этой модели — достаточный контроль финансового управления, недостаток — более низкий контроль оперативной деятельности бизнес-единиц в сравнении с полным оперативным централизованным финансовым управлением.

Модель оперативного финансового управления предполагает жесткую централизацию функций стратегического и оперативного управления на уровне корпоративного финансового центра. При этом централизуются все функции оперативного управления:

- разработка оперативной финансовой стратегии;

- разработка системы бюджетирования;

- определение единых стандартов учета и отчетности;

- оперативное управление денежными потоками.

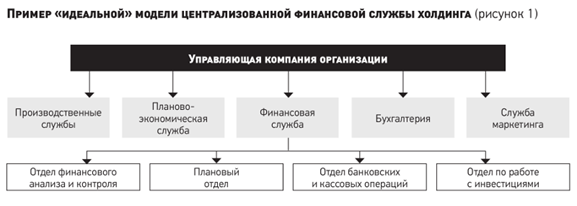

Централизация функций может достигаться прямой их передачей финансовому центру через создание отдельных структур или установлением жестких процедур, регламентов, нормативов для их исполнения бизнес-единицами. Чаще всего при такой модели на местах вообще отсутствуют финансовые отделы, есть только бухгалтерия, отвечающая за учетные функции.

Эта модель характеризуется тем, что в головном предприятии организован единый финансовый отдел, который выполняет все задачи финансового управления в компании, начиная с планирования финансовой стратегии, составления и утверждения БДДС и заканчивая осуществлением, либо визированием всех финансовых операций, особенно платежей. Зачастую, такую модель организации работы финансовых служб называют «внутренним банком».

При этом бизнес-единицы не имеют своей финансовой службы – финансовая политика и регламенты «спускаются» сверху и обязательны к исполнению. Бизнес-единицы могут не иметь неподконтрольных финансовому центру расчетных счетов, не взаимодействуют напрямую с региональными банками и не осуществляют финансовые операции, и, как следствие, не имеют свободных денежных средств

В такой структуре финансовая служба является вертикально-интегрированной и управляется из головного офиса холдинговой компании. Это означает, что финансовый департамент холдинга контролирует составление и исполнение бюджетов дочерних предприятий, отвечает за финансовое планирование, риски, привлечение и перераспределение средств и т. п. Дочерние общества выполняют только учетную функцию. Они строят свою деятельность в соответствии с утвержденным бюджетом и стратегией развития, а в конце месяца сдают отчет вместе с бухгалтерской отчетностью в головной офис.

Несмотря на утверждаемые бюджеты, финансовый центр контролирует все платежи дочерних обществ, то есть ни одна платежная заявка (или платежная заявка, превышающая определенную сумму) не выполняется без визы ответственного сотрудника головного офиса. Корпоративный центр также занимается консолидацией отчетности, переводом ее в международные стандарты, планированием налоговых платежей.

Плюсы и минусы единой финансовой службы в холдинге

Для оценки преимуществ и недостатков централизованной финслужбы образцом таковой будем считать модель с высокой степенью централизации вплоть до оперативного управления платежами.

Плюсы:

- Высокая степень контроля корпоративным центром финансовой деятельности участников группы.

- Прозрачность расчетов, единство методик финансового планирования, учета и контроля.

- Минимизация финансовых рисков.

- Синергетический эффект за счет централизации функции и бизнес-процессов.

- Возможность привлечения более дешевых внутренних займов.

- Управление внутренней дебиторской и кредиторской задолженностью.

Минусы:

- 1. Снижение финансовой самостоятельности бизнес-единиц в оперативной деятельности. Без необходимости принимать решения теряются соответствующие компетенции.

- 2. Меньше ответственности руководителей компаний за результаты текущей деятельности – низкая мотивация на достижение конкретных результатов.

- 3. Снижение мобильности управления, удлинение сроков согласования процедур, документов.

- 4. Нивелировать этот недостаток поможет грамотное выстраивание и автоматизация процессов, исключение лишних звеньев, распределение полномочий в принятии решений.

- 5. Высокая вероятность внутренних конфликтов между бизнес-единицами.

Способы организации централизованной финансовой службы

При централизации финансовой службы в группе компаний финансовые функции на местах в части составления отчетов может выполнять бухгалтер, либо специалисты центров финансовой ответственности. Организовать эффективное финансовое управление можно в несколько этапов:

- Унификация, разработка и внедрение единой системы бюджетирования.

- Разработка и внедрение единой учетной политики для ведения бухгалтерского учета во всех компаниях группы.

- Создание и внедрение единой финансовой политики: работа с банками, кредитная политика, лимиты остатков на счетах, типы решений, которые менеджеры могут принимать самостоятельно, а также перечень статей расходов и соответствующие им суммы, которыми менеджеры могут распоряжаться по собственному усмотрению.

- Создание централизованного казначейства, через которое проходят все платежи дочерних предприятий. Без визы контролера из финансового отдела корпоративного центра не проходит ни один платеж.

- Обучение финансистов корпоративного центра. Финансисты и аналитики должны достаточно хорошо понимать специфику бизнеса, которым им приходится заниматься. Финансовый контроль должен быть не для галочки, а помогать развитию бизнеса. Иначе централизация будет неэффективной и только тормозить развитие.

Чем могут помочь средства автоматизации при централизованном управлении финансами в группе компаний?

Система финансового планирования и бюджетирования должна обеспечить доступ к информации на удобном для руководства уровне, предоставляя возможность контроля при минимальных издержках времени на анализ. Пример набора программных средств для решения финансовых задач представлен на рис. 2.

Результатами автоматизации могут быть:

- Стандартизация методик планирования и учета – на этом основано применение автоматизированной системы для ведения бухгалтерского и управленческого учета. Заложенные в системы алгоритмы просто не дадут регистрировать недопустимые операции.

- Стандартизация внутренних процессов. Автоматизируя внутренние процессы, можно заложить четко установленные правила согласования платежей, финансирования нового проекта, договора и пр., что сведет к минимуму ошибки и ситуации подписания договора или старта проекта без согласования ответственных.

- Прозрачность процессов управления финансами компании – единые стандарты, единые регламенты работы для всех структурных единиц компании.

- Контроль за всеми платежными операциями, исключение несанкционированных платежей.

- Повышение платежной ответственности за счет единой методики осуществления платежей, работы в рамках утвержденных бюджетов и исполнения контрольных функций со стороны управляющей компании или финансового отдела.

- Сокращение сроков платежей за счет внедрения единой методики планирования и регламентов составления и согласования БДДС, своевременности исполнения своих функций всеми участниками процесса.

- Исключение несанкционированных платежей за счет организации централизованного казначейства.

- Снижение ошибок при составлении отчетности за счет использования специализированных информационных систем, выполняющих стандартные контрольные функции.

- Автоматическое формирование управленческой отчетности.

Пройдя эти этапы, можно говорить о том, что у специалистов финансового центра есть достоверная информация, налажен контроль за платежами и движением денежных средств.

В этой статье:

- 1 Роль ЕИРЦ в цепочке «поставщик-потребитель»

- 2 Возможности единых расчетных центров

- 3 Единая система обработки платежей — не мечта, а реальность

- 4 Полный цикл коммунального биллинга

- 4.1 Топология системы «Радей»

- 5 Единый расчетный центр коммунальных платежей – основные функции

- 5.1 Нормативная база

- 5.2 Что такое единый расчетный центр?

- 5.3 Основные многофункциональные обязанности

- 5.4 Индивидуальности начисления квартплаты в 2023 году

- 5.5 Правила взыскания долга

- 6 Что делает расчетный центр

- 6.1 На видео о работе расчетного центра

- 6.2 Плюсы и минусы использования системы

- 6.3 Зачем нужен еще один расчетный центр?

- 6.4 Не все УК ответили на вопросы жителей

- 6.5 «Долги заплатить придется»

- 6.6 Порядок работы учреждения

- 7 Правомочность деятельности информационно-расчетных центров в сфере ЖКХ

- 7.1 Правомочность деятельности информационно-расчетных центров в сфере ЖКХ

- 8 Информационно-расчётные центры

- 8.1 Ирц станут посредниками по расчётам между рсо, ук и потребителями коммунальных услуг

- 8.2 Функции ИРЦ

- 8.3 Есть ли необходимость в создании региональных ИРЦ?

- 9 Единый расчетный центр коммунальных платежей — основные функции

- 9.1 Нормативная база

- 9.2 Что такое единый расчетный центр?

- 9.3 Основные функциональные обязанности

- 9.4 Особенности начисления квартплаты в 2023 году

- 9.5 Правила взыскания долга

Создание Единых информационно-расчетных центров (ЕИРЦ) было рекомендовано государством еще в 1999 году. В настоящее время они существуют во всех крупных, большинстве средних и многих небольших городах страны. Расчетные центры позволяют повысить уровень собираемости платежей с 70-80% до 100% за счет минимизации цепочки «поставщик-потребитель».

Финансовое оздоровление жилищно-эксплуатационных предприятий лежит в основе любой из существующих концепций реформы ЖКХ. Первой задачей на этом пути оказывается работа по выяснению запутанной картины финансовых потоков.

Передача функции начисления и сбора коммунальных платежей в ведение расчетного центра при Службе единого заказчика или в ведение отдельного расчетно-информационного центра города значительным образом совершенствует всю схему расчетов.

В централизованном варианте расчетов жилищные организации рассматриваются как поставщики жилищных услуг и перестают фигурировать в роли должников.

Роль ЕИРЦ в цепочке «поставщик-потребитель»

Задавшись целью создания Единого информационно-расчетного центра (ЕИРЦ) для ведения жилищно-коммунальных расчетов, администрация муниципального образования способна изменить всю систему договорных отношений в системе городского ЖКХ. Главное изменение состоит в том, что жилищные организации превращаются в поставщиков жилищных услуг и становятся клиентами ЕИРЦ, равноправными с прочими организациями — поставщиками коммунальных услуг.

Схема взаимодействия «поставщик — ЕИРЦ — население»

Источник: CustIS1

Это выводит жилищные организации из состояния хронической задолженности перед последними, но, с другой стороны, лишает привычных оборотных средств.

Данный факт обостряет отношения между ЕИРЦ и жилищными организациями, но он необходим для старта реформы ЖКХ, так как выявляет дисбаланс между тарифами на коммунальные и жилищные услуги. Создание подобных центров было рекомендовано постановлением российского правительства № 887 от 02.08.

1999 «О совершенствовании системы оплаты жилья и коммунальных услуг и мерах по социальной защите населения» и осуществлено уже во многих городах страны.

Однако, в реальной ситуации зачастую основным интересом и точкой приложения сил муниципальных властей по созданию ЕИРЦ является элементарное получение — как основного инструмента автоматизации, — механизма для снижения затрат на обработку платежей и информационных сервисов для потребителя, перехода на безбумажный принцип работы и ведения статистической базы данных.

Возможности единых расчетных центров

Но есть и прецеденты более совершенных систем, когда работа ЕИРЦ упорядочивает и взаимоотношения поставщиков ЖКУ с бюджетами различных уровней, уменьшая, с одной стороны, долю невозмещенных льгот и субсидий (за счет точности их предоставления).

С другой стороны, сами контролирующие бюджетные органы получают от ЕИРЦ максимум информации о расходовании бюджетных средств и имеют все возможности для ее проверки и согласования.

Таким образом, стимулируется упорядочение законодательства по социальной поддержке, и высвечивается ответственность бюджета (и соответствующего уровня власти) за конкретные недоплаты по льготам и субсидиям.

Безусловно, хотя исполнителями задач по разработке, созданию и поддержанию жизни многочисленных ЕИРЦ являются десятки различных компаний, стержневой функционал центров схож и позволяет выполнять приблизительно одинаковый перечень задач:

- организовать прием платежей за услуги любых поставщиков (ЖК-услуги, электроэнергию, газ, радио, кабельное ТВ, интернет, телефон, сотовую связь и пр.)

- использовать многообразие способов оплаты — собственные кассовые пункты жилищных хозяйств и поставщиков услуг, банки, отделения почтовой связи, банкоматы, информационные киоски, интернет, мобильные телефоны

- автоматизировать и унифицировать работу, обеспечить функционирование в онлайн режиме

- производить централизованное начисление за коммунальные услуги по утвержденным алгоритмам

- отслеживать работу любого пункта по приему платежей (ППП)

- просматривать списки платежей по конкретным плательщикам

- просматривать перечисленные средства по каждому поставщику услуг

- осуществлять аккумулирование и обработку данных на центральном сервере

- обеспечить доступность данных с центрального сервера для подготовки отчетов и аналитики

- отладить систему отчетов для различных уровней (управлений ЖХ, администрации и пр.)

Единые расчетные центры в разных видах и с различными степенями функциональности начали появляться в России еще до выхода упомянутого постановления российского правительства (№ 887 от 02.08.1999), и сегодня они существуют во всех крупных, большинстве средних и многих небольших городах страны.

Что касается облегчения жизни потребителя, к сожалению, пока что нынешнее функционирование ЕИРЦ предусматривается лишь в качестве улучшенного инструментария для произведения оплат и получению информации, а осуществления светлой мечты о прозрачности ценообразования на услуги, отчетности расходов и улучшения качества ЖК-услуг как не было, так и нет.

Основным же мотивом работы через ЕИРЦ для самих жилищных предприятий, помимо, безусловно, явных преимуществ автоматизации, является обладание инструментом для отслеживания должников по оплате услуг с последующей процедурой взысканий в судебном порядке.

Однако, своим фактом успешного существования и принципами работы ЕИРЦ с очевидностью демонстрируют, что прозрачность финансовых потоков ЖКХ локально возможна уже сейчас.

Единая система обработки платежей — не мечта, а реальность

В деле комплексного подхода к автоматизации жилищно-коммунальной сферы уже существуют реально работающие решения, позволяющие создать на уровне города единую систему сбора и обработки платежей от населения.

С 2001 года тиражируется и на сегодня охватывает 75 городов страны система «Город». Самым ярким примером грамотного воплощения технологии в жизнь стал Новосибирск, где через эту систему собирается более 90% всех коммунальных платежей. Ныне проект находится в активной стадии развития в Новокузнецке, Челябинске, Иркутске, Красноярске и других городах.

Стоит отметить многофункциональность системы и глобальный размах разработчика в деле воплощения идеи о создании общегородского биллингового центра, дающего возможности не просто автоматизировать прием и обработку платежей любых видов (наличными, по пластиковым картам, в банкоматах, через интернет, с мобильных телефонов), создать сеть пунктов приема наличных и безналичных платежей, работающих в онлайне с центральным сервером, отказаться от бумажных носителей счетов (квитанций и расчетных книжек) и предоставить населению возможность оплаты и получения информации о платежах в любой точке этой инфраструктуры.

Функционал системы содержит также модуль центра начислений, предназначенный для автоматизации работы подразделений ДЗ, УЖХ, ЖЭУ, ОПВС, отделов социальной защиты и других участников городской информационной среды.

Перечень операций, способных осуществляться программным комплексом модуля, велик, и включает возможности: ведения нормативно-справочной информации (тарифы, услуги, виды льгот, районы, улицы, балансодержатели, поставщики услуг и т.п.

), поддержки организационной структуры организации (ЖКХ, отделов социальной защиты населения, органов городского управления), ведения реестров (услуг, тарифов по услугам, поставщиков услуг), ведения различных учетов (физических лиц, льгот, лицевых счетов, сведений о проживающих, начислений, возвратов, поступлений, льгот, субсидий — как по лицевым счетам, так и по поставщикам услуг) и многие другие операции.

Глядя на вышеперечисленные возможности системы «Город», становится очевидным то, что прозрачность всех финансовых и информационных транзакций в сфере ЖКХ — вещь не только реальная, но и успешно живущая в нашей стране уже не первый год.

Программный комплекс системы активно используется: а) физическими клиентами — для проверки своих счетов, контроля учета их льгот и субсидий через интернет, б) ЖК-хозяйствами и поставщиками услуг — для просмотра отчетных реестров по платежам, отслеживания различного рода информации о клиентах и поставщиках, в) муниципальными властями — для получения реальной информации по финансовым поступлениям в сфере подведомственных организаций.

Полный цикл коммунального биллинга

Еще большим потенциалом обладает технология программно-технологического биллингового комплекса, внедрение которой позволило автоматизировать ЕИРЦ ЖКХ в Саратове, Нижегородской области и ряде других городов.

В основе этой технологии лежит несколько концепций, среди которых обеспечение прозрачности финансовых потоков в ЖКХ, комплексной автоматизации процессов начисления, сбора, обработки и перечисления платы за жилищно-коммунальные услуги с учетом льгот и субсидий, а также процессов сбора и обработки информации и предоставления ее участникам системы: поставщикам услуг, органам власти и другим организациям.

«Одной из таких ключевых концепций является «биллинг полного цикла», — рассказывает Андрей Борейко, заместитель директора по развитию бизнеса компании «Заказные ИнформСистемы». — Что такое биллинговая система «полного цикла»? В нашем понимании это система, которая, как минимум, объединяет в себе функции расчетной и платежной системы.

То есть обеспечивает поддержку единой базы данных населения, жилищного фонда, услуг, тарифов и льгот, выполняет начисления, позволяет выставлять счета на оплату, производить сбор, обработку и диспетчеризацию платежей, выпускать отчеты.

Нам представляется, что такой подход является более целостным и более эффективным в условиях реформирования отрасли, чем распространенный взгляд на биллинг как процесс выставления счетов и сбора денег».

Полный цикл коммунального биллинга

Источник: CustIS1

Разработанный компанией «Заказные ИнформСистемы» ПТК «Радей» опирается на современные информационные технологии CustIS.

Создаваемая на его основе информационная система коммунального биллинга является расширяемой, она обеспечивает значительное увеличение числа транзакций без доработки программного кода. Она также позволяет при ограниченных объемах доработки обслуживать новые виды услуг.

«Радей» позволяет поставщикам услуг отказаться от использования расчетных книжек и принимать платежи населения в любом пункте сбора платежей, подключенном к системе.

Система эксплуатируется на базе городского расчетного центра (расчетно-кассового, единого расчетно-кассового центра — РКЦ, ЕРКЦ). Она позволяет реализовывать следующие функции:

- Ведение начислений за ЖКУ и другие виды услуг с учетом льгот и субсидий

- Прием и учет платежей от населения

- Расщепление платежей в разрезе услуг поставщиков для всех видов услуг

- Ведение полных взаиморасчетов между РКЦ и поставщиками услуг, между РКЦ и населением

- Обеспечение всех участников системы возможностью оперативно получать информацию о состоянии взаиморасчетов и нормативно-справочную информацию

- Ведение необходимой нормативно-справочной информации.

Одной из особенностей системы является гибкая топология, позволяющая развернуть систему с минимальным уровнем затрат на серверное оборудование и линии связи. Улучшение телекоммуникационной инфраструктуры позволит в дальнейшем без перерывов в работе системы менять ее топологию и расширять функциональные возможности.

Таким образом, в ПТК «Радей» изначально закладывается возможность роста и развития.

Модернизация и расширение возможностей рассматриваются как рабочий процесс, который определяется эффектом от текущей деятельности РКЦ, потребностями города, населения (плательщиков и потребителей), поставщиков услуг и других участников системы.

Топология системы «Радей»

КП — Кассовый пункт ДП — Диспетчерский пункт АП — Абонентский пункт РП — Расчетный пункт СП — Статистический пункт ВП — Выносной пункт

Таким образом, становится очевидным, что все в этом мире возможно, и автоматизация способна если не чудеса творить, то, по крайней мере, претворять в жизнь многие социальные задачи.

В числе дальнейших задач не только равнение на положительный опыт и его тиражирование, совершенствование структуры, интеграция на глобальных уровнях.

Жилищно-коммунальной сфере все еще предстоит переход на принцип работы «качественно оказанная услуга — полученный платеж», а также визуализация тарифообразования и повышение эффективности расходов. А в такой ситуации и потребитель получит свое законное право на высокое качество услуг и право владеть информацией.

Загородняя Татьяна / CNews

Источник: https://cnews.ru/reviews/free/national2006/articles/eirc/

Единый расчетный центр коммунальных платежей – основные функции

Чтоб по максимуму упростить операции, связанные с оплатой коммунальных услуг обыкновенными гражданами, им дается возможность употреблять много различных доступных и весьма комфортных вариантов проведения оплаты.

Одним из способов является внедрение таковой хорошей функции, как единый расчетный центр коммунальных платежей.

Сейчас она является одной из самых комфортных и действует фактически во всех больших городках РФ (Российская Федерация – государство в Восточной Европе и Северной Азии, наша Родина).

В данной статье можно отыскать ответы на вопросы, что собой представляет схожий расчетный счет и как осуществляются платежи через схожий сервис.

Нормативная база

Бессчетные вопросы, прямо касающиеся проживания на участке гос либо личной недвижимости, обозначены в современном ЖК, в статье 153. Главный информационной составляющей данной статьи является обязанность вовремя оплачивать предоставляемые коммунальные услуги. В список по установленному эталону входят такие расходы, как:

- Электричество.

- Вода.

- Газ.

- Водоотведение.

- Уборка бытовых отходов.

- Облагораживание придомовых участков.

- Обеспечение осветительными устройствами.

- Техническое сервис лифта.

- Поддержание имущества в должном состоянии.

- Повторяющиеся ремонтные серьезные и текущие ремонтные работы.

Сразу с сиим при проведении собрания собственников недвижимости на местности строения часто принимается решение относительно того, чтоб внести в обычную квитанцию различного плана расходы, которые могут потребоваться для оплаты таковых доп услуг, как веб, охрана, телевидение и охранные услуги.

Что такое единый расчетный центр?

Данный единый расчетный центр специально создавался для обеспечения очень настоящего соблюдения современного законодательства, которое касается проведения бессчетных расчетов меж таковыми объектами, как управляющие компании, поставщики и обладатели жилища. Данная форма современного обслуживания осуществляется с применением всех вероятных современных информационных технологий.

Посреди главных главных направлений, которые производятся сотрудниками центра, можно отметить последующие виды и группы деятельности:

- Корректное начисление платежей за предоставление коммунальных услуг со стороны физических лиц.

- Организация доставки спец платежной документации, на основании которой осуществляется плата за потребляемые услуги.

- Кропотливая обработка инфы относительно всех перечисляемых платежей за оказанные коммунальные и другого плана услуги. На основании данных операций формируется нужная отчетная форма.

- Распределение валютных активов на основании представленных банками реестров с следующей отправкой подходящей инфы в управляющие компании.

- Перевод валютных средств тем организациям, которые занимаются поставкой энергетических ресурсов и различного плана коммунальных услуг.

- Подготовка документов, нужных для ведения учета и регистрации физических лиц.

- Граждане имеют возможность получить консультационную помощь в любом из территориальных отделений.

Для обеспечения наибольшего удобства обыденным гражданам сейчас предоставляется огромное количество особых территориальных отделений. Бессчетные единые расчетные центры обустроены самыми современными технологиями.

Основные многофункциональные обязанности

Основная деятельность расчетных центров различается многогранностью и предполагает под собой сразу некоторое количество видов и категорий деятельности. Посреди самых преимущественных из их можно отметить:

- Начисление популяции платежей.

- Рассылка платежных квитанций.

- Проведение расчетных операций с бессчетными управляющими компаниями.

- Прием населения по самым различным вопросцам, впрямую связанным с расчетами и оплатой потребляемых услуг.

- Проведение профилактических и информационных работ, связанных с обеспечением высочайшего уровня мотивации для оплаты долга со стороны тех, кто отрешается создавать оплату.

- Информирование собственников относительно порядка начисления цены за предоставленные услуги.

- Подача официальных заявлений в трибунал для взыскания задолженности с людей за те либо другие коммунальные услуги и строго в принудительном порядке;.

- Обход должников с целью взыскания задолженности.

Одним из главных преимуществ работы схожих организаций для обыденных людей является возможность оплаты услуг без начисления доборной комиссии. Оплату услуг можно создавать в режиме онлайн, сэкономив большущее количество времени.

Индивидуальности начисления квартплаты в 2023 году

Порядок начисления квартплаты и платежей на коммунальные услуги прямо зависит от установленных в той либо другой области тарифов. Также имеет значение наличие в жилище плательщика установленных персонально устройств учета.

Если подобные счетчики установлены, сумма платежей будет устанавливаться строго в согласовании с теми тарифами, которые инсталлируются за каждую единицу потребляемых активов.

Оплата (выдача денег по какому-нибудь обязательству) за ремонт строения и внедрение общедомового имущества осуществляется в отдельном порядке.

Это касается и распространяется на большая часть современных многоквартирных домов. Раздельно осуществляется оплата (выдача денег по какому-нибудь обязательству) за освещение публичных спостроек, лифт и другие системы.

Рядовая платежная квитанция, назначенная за коммунальные услуги, отражает последующую информацию:

- Перечень оказываемых услуг, что предоставляются плательщику во время расчетного месяца.

- Норма употребления ресурсов, установленная на местности определенного региона.

- Размер оплаты по каждой услуге.

- Сумма выплаты, что требуется от собственника за потребленные в определенный период ресурсы.

Документ должен содержать в собственном составе информацию, которая касается плательщика, общей площади объекта недвижимости, также способности получения специализированных льгот.

В платежки также вносится доборная информация относительно оплаты коммунальных услуг. Это касается личного добровольческого страхования либо временного перерыва в оплате (расчёту за купленный товар или полученную услугу) коммунальных услуг.

Достаточно нередко указывается информация относительно получателя платежей за ресурсы. Обычно, это банк либо другая уполномоченная компания. Получить квитанцию на руки можно средством обычного почтового отправления, личного воззвания либо через веб.

Правила взыскания долга

Одним из главных направлений современных расчетных центров является прием платежей от населения и предъявление претензий к лицам, которые не оплачивают коммунальные ресурсы. Возможности схожих центров распространяются на широкую сферу деяния прямо до разбирательства через трибунал.

Перед применением тех либо других твердых мер, спецы расчетного центра стараются донести до неплательщиков информацию по образовавшемуся долгу. При формировании схожих воззваний собственникам представляется список вариантов погашения задолженности.

Если со стороны должника не последует никакой реакции, он получит официальную претензию, где будет указана обязанность по оплате (расчёту за купленный товар или полученную услугу) задолженности на будущий месяц. Если отсутствует реакция, квартиру неплательщика могут на легитимном уровне отключить от тех коммунальных услуг, по которым образовалась задолженность. Дальше все вопросцы будут рассматриваться через трибунал.

Иск в трибунал подается, если неплательщик отрешается идти навстречу сотрудникам центра при их попытке решить делему в досудебном порядке.

Основным преимуществом использования услуг современных расчетных центров является проведение платежных операций в очень недлинные сроки. При всем этом плательщики не растрачивают время на ожидание, пока средства будут высланы в подходящую управляющую компанию. Не считая того, проведение платежей через центр является весьма прибыльным, потому что не начисляется доборная комиссия.

Источник: https://opravah.com/zhilishhnoe-pravo/zhkh/edinyj-raschetnyj-tsentr-kommunalnyh-platezhej-osnovnye-funktsii/

Что делает расчетный центр

Счет от ЕИРЦ что это? График работы ЕИРЦ. Где находится ЕИРЦ. Порядок работы учреждения. Как расшифровывается ЕИРЦ. Единый расчетный центр коммунальных платежей предназначен для решения большого количество проблем и вопросов, связанных с начислением и оплатой ежемесячных коммунальных услуг.

Обычная платежная квитанция, назначенная за коммунальные услуги, отражает следующую информацию:

- Список оказываемых услуг, что предоставляются плательщику во время расчетного месяца.

- Норма потребления ресурсов, установленная на территории определенного региона.

- Размер оплаты по каждой услуге.

- Сумма выплаты, что требуется от собственника за потребленные в определенный период ресурсы.

Документ должен содержать в своем составе информацию, которая касается плательщика, общей площади объекта недвижимости, а также возможности получения специализированных льгот.

В платежки также вносится дополнительная информация относительно оплаты коммунальных услуг. Это касается индивидуального добровольного страхования или временного перерыва в оплате коммунальных услуг.

Довольно часто указывается информация относительно получателя платежей за ресурсы. Как правило, это банк или иная уполномоченная компания.

Получить квитанцию на руки можно посредством стандартного почтового отправления, личного обращения или через интернет.

На видео о работе расчетного центра

- Для того, чтобы упростить процедуру оплаты коммунальных услуг для простых граждан, им предоставляется достаточно большое количество доступных способов проведения данной операции.

- Одним из таких способов является внесение требуемой суммы с помощью единого расчетного центра коммунальных платежей, которые на сегодняшний действуют практически в каждом крупном городе России.

- При этом многие граждане не знают о том, что представляет собой единый расчетный центр коммунальных платежей и как проводятся операции через данный сервис.

Плюсы и минусы использования системы

Ключевым преимуществом использования услуг расчетных центров является то, что все необходимые операции проводятся в предельно короткие сроки, а плательщикам не нужно долго ждать, пока и средства примут и отправят в управляющую компанию. Помимо этого, с граждан не взымается никаких комиссий, в связи с чем использование этого способа является еще и выгодным по сравнению с большинством других.

Чтобы по максимуму упростить операции, связанные с оплатой коммунальных услуг обычными гражданами, им дается возможность использовать много разных доступных и очень удобных вариантов проведения оплаты.

Одним из таких методов является использование такой оптимальной функции, как единый расчетный центр коммунальных платежей.

На данный момент она является одной из самых удобных и действует практически во всех крупных городах РФ.

В данной статье можно найти ответы на вопросы, что собой представляет подобный расчетный счет и как осуществляются платежи через подобный сервис.

Зачем нужен еще один расчетный центр?

Жители домов, которые обслуживают управляющие компании КУРС, НУК и МО Электропромсервис, в начале февраля получили платежки, где им предлагалось оплатить услуги ЖКХ в некий Городской расчетный центр. За пояснением они обратились к нам.

«Куда пойдут наши деньги?»

Этот вопрос Татьяна Ковалева и Валентина Диулина из дома №15 по ул. Димитрова (УК «КУРС») считают самым важным. Раньше они, как и большинство железногорцев, платили в РКЦ, чья касса буквально в соседнем доме.

Теперь у них в квитанции указано, что деньги за коммуналку пойдут на счет некоего ООО «ГРЦ», а заплатить жители могут на почте, в Бинбанке без процентов или в любом другом банке, но с процентами.

Для собственников это стало неожиданностью.

— Раньше мы платили в РКЦ, но знали, что плата распределяется по организациям, которые поставляют услуги, – говорит Валентина Диулина. – Теперь вся сумма будет переходить на счет нового центра, а там уж захотят они платить ресурсникам или нет? Заключены ли у них с МУПами договора?

Главное!

Жители, в том числе и других домов, рассказали и о том, что плата за общий свет и воду по этим квитанциям оказалась больше, чем обычно, а если они по каким-то причинам не передали показания счетчиков, плату выставили не по среднему, как это делали в РКЦ, а по нормативу.

— Для чего создан еще один расчетный центр? – спрашивает Татьяна Ковалева. — Для того, чтобы УК получали

какие-то средства? Зачем нужны лишние организации, которым надо на что-то жить.

Не все УК ответили на вопросы жителей

Согласно сведениям из ЕГРЮЛ, ООО «ГРЦ» создано в ноябре 2019 года. Его учредителями являются четыре человека: гендиректор ООО «УК «МУП ЕРЦ» Николай Капранов, гендиректор ООО «УК «НУК» Михаил Смолин, гендиректор ООО «Центр юридических услуг» Сергей Таранов и руководитель самого ГРЦ Владимир Караваев. Уставной капитал 10 тысяч рублей.

Сегодня Городской расчетный центр работает с УК НУК, КУРС, МО Электропромсервис, включая все ТСЖ, которые он обслуживает (кроме дома №14 по ул. Гагарина). Поговорить с руководителем КУРСа Романом Шевцовым нам не удалось, так как он от комментариев отказывается.

Гендиректор МО Электропромсервис Александр Кобзарев на наш письменный запрос ответил лаконично: «Руководствуясь нормами действующего законодательства – п.4 ст. 148 ЖК РФ – ООО «МО «Электропромсервис» оказывает услуги и выполняет работы по управлению многоквартирными домами №26, 26/1, 28 по Детскому переулку.

В рамках принятых на себя обязательств по управлению многоквартирными домами ООО «МО «Электропромсервис» обеспечивает ведение регистрационного учета граждан – паспортного стола, и заключает договоры с третьими лицами в целях обслуживания многоквартирных домов».

На контакт пошел только гендиректор УК «НУК» Михаил Смолин.

Он рассказал, что еще пять лет назад у него появилась идея создать свой расчетный центр.

— Но было бы неэффективно, чтобы он работал только для одной УК, и я стал вести переговоры с другими организациями о том, что хорошо бы нам каким-то образом объединиться, — сказал он. – В нашей компании уже пять лет работал свой расчетный центр, который начислял платежи за МОП и электроэнергию.

По словам Михаила Смолина, «пробный шар» доказал свою эффективность. Квитанции доставлялись жителям на дом в первых числах месяца, они начинали платить раньше, собираемость была высокой. Кроме того, платежный документ разрабатывался согласно требованиям Минстроя и был более понятным для жителей. Все эти моменты перешли в новый ГРЦ.

Кроме того, Михаил Смолин говорит, что услуги ГРЦ планируется сделать дешевле, чем в РКЦ. На самый главный вопрос, куда пойдут деньги, он ответил, что только ресурсоснабжающим организациям, минуя счета УК: «это наша принципиальная позиция».

Полезный Совет!

Еще один принципиальный момент – отказ от своих пунктов платежей и касс. Оплата через кредитные организации и почту повышает доверие граждан, считает руководитель НУКа.

- И добавляет, что для большей продуктивности и внутреннего контроля ресурсоснабжающим организациям и муниципалитету предложено войти в число учредителей.

- Гендиректор ООО «ГРЦ» Владимир Караваев заверил, что у него есть письмо руководителей УК о том, что деньги за коммунальные ресурсы, которые примерно с 10 февраля поступают на счет ГРЦ, остаются там до дальнейших указаний.

- — Я, в свою очередь, готов перечислить средства напрямую ресурсникам, — сообщил Владимир Караваев.

Как мы понимаем, процесс оформления договорных отношений между УК, ресурсоснабжающими организациями и ГРЦ пока идет. После заключения договоров платежи, минуя УК, должны будут со счетов расчетного центра перечисляться ресурсникам.

Что касается завышенных начислений, то Владимир Караваев объясняет это переходным периодом: потребитель, оплачивая услуги за декабрь еще в РКЦ, передает в кассе показания на момент оплаты, то есть включая январские значения. В свою очередь, ГРЦ, не имея информации об уплате, тоже начисляет за январь. Получается «двойное» начисление.

— Через два-три месяца все придет в норму, а пока жители могут прийти к нам в абонентский отдел на ул. Димитрова, 3/5, написать заявление и приложить копию платежного документа, — сказал директор ГРЦ. – Мы сделаем перерасчет. Также мы разбираемся отдельно по каждому случаю начисления по нормативу.

Это интересно: Что нужно сдавать на банкира

Владимир Караваев добавил, что заплатить в новый центр можно без процентов на почте и в Бинбанке, ведутся переговоры с Россельхозбанком и РКЦ – чтобы жители могли платить через его кассы, как они привыкли.

«Долги заплатить придется»

В ООО «РКЦ» подтвердили, что в скором времени планируется заключить договор с новым центром на прием платежей в своих кассах. В настоящее время специалисты ООО «РКЦ» ведут подготовку программного обеспечения для реализации этой возможности, завершение работ планируется в марте.

Несмотря на то, что ООО «РКЦ» сегодня уже не работает с тремя УК, а с 1 марта к ним присоединится и ООО «УК «МУП «ЕРЦ», долги, накопившиеся в прошлые годы, никуда не делись. В новых платежках ООО «ГРЦ» они не отражены, но это не значит, что их нет.

— Те долги, которые у жильцов сформировались по другим организациям, прежде всего ресурсоснабжающим, остаются, и мы по-прежнему будем принимать по ним оплату, — сказал генеральный директор ООО «РКЦ» Владимир Енютин.

Обратите внимание!

Об этом же напомнил должникам и начальник отдела по работе с задолженностью населения МУП «Гортеплосеть» Денис Малахов. Он сообщил, что по ООО «УК «НУК» задолженность по 326 лицевым счетам составляет в общей сложности около 3,8 млн. рублей, а по ООО УК «КУРС» 574 собственника должны в сумме почти 9,7 млн. рублей.

— Эти долги или будут просужены нами, или мы будем отключать должникам услугу «водоотведение», — сказал Денис Малахов. — Люди, получая квитанцию из ГРЦ с «нулевым сальдо», не должны думать, что у них долгов нет. Для решения всех вопросов жители могут обратиться в два наших офиса: на Ленина, 43 и XXI Партсъезда, 11.

От редакции: насколько целесообразно появление в городе еще одного расчетного центра, покажет время. Принципиален вопрос, будет ли обеспечена своевременная оплата услуг муниципальных предприятий? Мнение железногорцев наша газета опубликует в любом случае.

Жительницы дома по ул. Димитрова, 15 Татьяна Ковалева и Валентина Диулина сравнивают старые платежки и новые, и сравнение не в пользу последних.

Екатерина Гладушина

Комментирует заместитель главы администрации города Денис Быканов:

— На сегодняшний день договора между управляющими компаниями «КУРС», «НУК» и МО «Электропромсервис» и ресурсоснабжающими организациями не заключены, также не заключен договор с МУП «Эко-сервис».

Если это не урегулируется в ближайшее время, то после праздников будет прекращено предоставление услуги «Сбор и вывоз ТКО» по этим УК.

Параллельно мы обратимся в надзорные органы по поводу того, что мусор не вывозится, для принятия мер к управляющим компаниям.

Кроме того, никто не предлагал муниципалитету стать соучредителем данной организации. Со своей стороны, мы предлагали ГРЦ провести пробные начисления жилищно-коммунальных услуг, отрегулировать все вопросы, но УК не согласились с нашими доводами. В результате непонятен порядок начисления за ЖКУ, а также перечисления ресурсоснабжающим организациям денежных средств.

Порядок работы учреждения

Для того чтобы разобраться как работает ЕИРЦ нужно понимать, что в его основе лежит принцип “Одного окна”. Учреждение не только находится в постоянном взаимодействии со всем участниками расчетов за жилье и услуги, но и является средством по снижению расходов на обработку платежей, путем автоматизации процессов.

В обязанности ЕИРЦ входит:

- Осуществление централизованного начисления сумм за коммунальные услуги согласно утвержденной схеме расчетов.

- Прием платежей за коммунальные и жилищные услуги (электроэнергию, газ, интернет, телефон и др.).

- Автоматизация и унифицирование работы, а также перевода ее в онлайн-режим.

- Контроль деятельности пунктов по приему платежей.

- Проверка произведенных оплат по каждому плательщику.

- Контроль за перечислением средств поставщикам.

- Формирование и контроль за системой отчетов и иная аналитическая деятельность.

- Выдача справок о регистрации по адресу, по месту жительства (для военкомата) и других.

Совокупность вышеуказанных обязанностей делает организацию координационным центром расчетов за коммунальные и жилищные услуги.

Россия – страна с самой большой в мире территорией, с множеством населенных пунктов, в каждом из которых Банк России стремится иметь свое отделение.

В каждом регионе нашей страны Центральный банк имеет свой филиал, который называется Территориальным Учреждением Банка России (ТУ). Всего таких Территориальных Учреждений насчитывается 79, по одному в каждом субъекте РФ.

Исключения составляют 4 субъекта: Ненецкий автономный округ, Ямало-Ненецкий автономный округ, Ханты-Мансийский автономный округ и Московская область.

Обратите внимание!

Если территориальное учреждение Банка России располагается на территории республики, то оно называется Национальным банком этой республики. Например, Национальный банк Кабардино-Балкарской Республики. Если территориальное учреждение расположено в каком-либо другом субъекте России, оно носит название Главного Управления Центрального банка (Банка России).

В структуру Национальных банков и Главных Управлений входят расчетно-кассовые центры, один из которых – головной (ГРКЦ). Всего на территории нашей страны насчитывается 121 расчетно-кассовый центр, из которых 79 – головные.

Столица нашей родины – город Москва – в этом смысле стал исключением. В Москве нет расчетно-кассовых центров. Их функции выполняют 4 Отделения, ОПЕРУ МГТУ Банка России и ОПЕРУ-1 Банка России. Аббревиатура ОПЕРУ расшифровывается как «операционное управление».

Головные расчетно-кассовые центры и простые РКЦ имеют свой собственный БИК (банковский идентификационный код), состоящий из 9 цифр и формирующийся в соответствии с Положением № 225-П Банка России:

- первые 2 цифры несут код Российской Федерации – 04;

- третья и четвертая цифра означает код территории России по ОКАТО (общероссийский классификатор объектов административно-территориального деления) и эти цифры у всех кассовых центров совпадают внутри одного и того же Территориального учреждения;

- пятая и шестая цифра указывает на условный номер подразделения в Территориальном учреждении Банка России; эти цифры уникальны для каждого расчетно-кассового центра и совпадать внутри ТУ не могут;

- седьмая, восьмая и девятая цифра для ГРКЦ имеет значение 001.

Таким образом, распознать Головной расчетно-кассовый центр по банковскому идентификационному коду (БИК) легко и просто. Последними цифрами БИК ГРКЦ всегда являются 001.

В настоящее время Банк России активно вводит электронные технологии осуществления расчетов, кредитные организации переводятся на единые корреспондентские счета и многие расчетно-кассовые центры становятся не нужны. Их количество неуклонно сокращается. Так, в 90-е годы их было более 1300, к 2013 году их количество сократилось до 485. На 22 февраля 2019 года их осталось всего 121.

С 2 февраля 2015 года головные расчетно-кассовые центры официально сменили свое наименование и аббревиатуры ГРКЦ более не используются. Вместо них те же организации стали именовать Главными Управлениями или отделениями по определенному субъекту РФ или городу.

Источник: https://vse-o-zakonah.ru/chto-delaet-raschetnyy-centr.html

Правомочность деятельности информационно-расчетных центров в сфере ЖКХ

Б. Вифлеемский д. э. н., директор Центра экономики образования

Правомочность деятельности информационно-расчетных центров в сфере ЖКХ

С целью оптимизации расчета платы за коммунальные услуги создаются специализированные организации — информационно-расчетные центры, которым управляющие компании передают функции по расчету, начислению и взиманию платы за жилищно-коммунальные услуги. Насколько правомерно создание таких организаций и передача им данных функций с учетом требований жилищного законодательства?

В ряде крупных городов, в которых работают несколько управляющих компаний (причем, как правило, на базе ранее существовавших муниципальных предприятий — дирекций единого заказчика), функции начисления, расчета и взимания платы за коммунальные услуги и содержание жилья централизуются, для чего создаются специализированные юридические лица — информационно-расчетные центры. С такими центрами управляющие компании заключают договоры, в соответствии с которыми первые производят начисление текущих платежей и предоставляют счета на оплату собственникам помещений в многоквартирных домах, обслуживаемых управляющими компаниями, а также принимают платежи от населения.

При этом управляющие компании предоставляют информационно-расчетным центрам списки многоквартирных домов в разрезе лицевых счетов, которые содержат различные данные о гражданах, в том числе Ф.И.О., дату и место рождения, адрес. Можно констатировать, что такие действия управляющих компаний являются грубым нарушением действующего федерального законодательства.

Согласно ст. 3 Закона о персональных данных персональные данные — это любая информация, относящаяся к определенному или определяемому на основании такой информации физическому лицу (субъекту персональных данных), в том числе:

- фамилия, имя, отчество;

- год, месяц, дата и место рождения;

- адрес;

- семейное, социальное, имущественное положение;

- образование;

- профессия;

- доходы и т.д.

Федеральный закон от 27.07.2006 N 152-ФЗ «О персональных данных».

При этом в соответствии со ст. 7 Закона о персональных данных операторами и третьими лицами, получившими доступ к персональным данным, должна обеспечиваться их конфиденциальность.

В силу п. п. 4, 10 ст. 3 Закона о персональных данных конфиденциальность персональных данных — обязательное для соблюдения оператором или иным получившим доступ к персональным данным лицом требование не допускать их распространение без согласия субъекта персональных данных или наличия иного законного основания.

Распространение персональных данных — действия, направленные на передачу персональных данных определенному кругу лиц (передача персональных данных) или ознакомление с ними неограниченного круга лиц, в том числе обнародование персональных данных в средствах массовой информации, размещение их в информационно-телекоммуникационных сетях или предоставление доступа к персональным данным каким-либо иным способом.

С момента заключения договоров информационно-расчетными центрами с управляющими компаниями первые осуществляли ведение лицевых счетов на основании персональных данных граждан, переданных управляющими компаниями, что противоречит вышеуказанным требованиям закона.

Согласно ст. 162 ЖК РФ между собственниками жилых помещений и управляющей организацией заключается договор управления многоквартирным домом, в котором в том числе должен быть указан порядок внесения платы за содержание и ремонт жилого помещения.

Передача функций, связанных с начислением, приемом и учетом платежей, иным организациям ЖК РФ не предусмотрена и требует обязательного получения согласия субъектов персональных данных на сопутствующую передачу таких данных.

Кроме того, деятельность информационно-расчетных центров в сфере ЖКХ нарушает и нормы жилищного законодательства.

Заключенные между информационно-расчетными центрами и управляющими компаниями договоры являются возмездными и предусматривают оплату услуг по совершению действий по начислению и учету денежных средств, уплачиваемых населением за жилищно-коммунальные услуги, по сбору платежей. Вместе с тем в соответствии с п. 7 ст. 156, п. 7 ст. 155 ЖК РФ размер платы за содержание и ремонт жилого помещения в многоквартирном доме определяется на общем собрании собственников помещений и плату они вносят управляющей организации.

Таким образом, заключение управляющими компаниями с информационно-расчетными центрами договоров на совершение действий по начислению, учету и приему на расчетный счет центров денежных средств, уплачиваемых населением за жилищно-коммунальные услуги, является неправомерным и нарушает жилищное законодательство.

В отдельных регионах данные нарушения федерального законодательства уже стали предметом судебных разбирательств. В частности, Решением Октябрьского районного суда г. Омска от 24.06.

2008, которым рассмотрено гражданское дело по иску общественной организации, специализирующейся на защите прав потребителей, в интересах неопределенного круга лиц к двум управляющим компаниям и информационно-расчетному центру, была признана противоречащей действующему законодательству передача управляющей компанией функций по сбору платежей за жилищно-коммунальные услуги центру без решения общего собрания собственников помещений в многоквартирных домах. Заключенные договоры предусматривали передачу центру персональных данных всех жителей в нарушение требований Закона о персональных данных, который запрещает распространение таких данных без согласия граждан.

По условиям договоров на совершение действий по начислению и учету денежных средств, уплачиваемых населением за жилищно-коммунальные услуги, управляющие компании поручают информационно-расчетному центру производить действия по сбору платежей за жилищно-коммунальные услуги согласно перечню услуг по содержанию и ремонту жилья. При этом плата за услуги, удерживаемая центром с управляющей организации, устанавливается в размере 3% от каждой перечисленной центром с целевого счета суммы платежей потребителей.

Материалами дела подтверждено, что заключенные управляющей компанией и центром соглашения предусматривали предоставление списка домов в разрезе лицевых счетов с указанием типа благоустройства, высоты потолков и этажности.

При этом лицевые счета содержали персональные данные жильцов домов, в том числе: фамилия, имя, отчество, дату и место рождения, адрес, семейное положение. Суд указал, что в соответствии с п. 1 ст. 7 Закона о персональных данных операторами и третьими лицами, получившими доступ к персональным данным, должна обеспечиваться их конфиденциальность.

В судебном заседании было установлено, что с момента заключения договоров информационный центр осуществлял ведение лицевых счетов, поквартирных карточек учета и карточек регистрации и выдачу их гражданам на основании персональных данных граждан, переданных управляющими компаниями, что противоречит требованиям закона.

Суд сделал вывод, что заключение управляющими организациями с информационно-расчетным центром договоров на совершение действий по начислению и учету денежных средств, уплачиваемых населением за жилищно-коммунальные услуги, является неправомерным. Также он указал, что в нарушение норм федерального законодательства функции, связанные с регистрацией граждан, были переданы управляющими компаниями информационному центру.

Поэтому суд признал противоправными действия ответчиков (управляющих организаций и информационно-расчетного центра) в части передачи функций по начислению и учету денежных средств, уплачиваемых населением за жилищно-коммунальные услуги, передаче и обработке персональных данных без согласия граждан, передаче функций по регистрации места жительства граждан.

Последствия данного судебного процесса в Омске таковы:

- управляющие организации и информационно-расчетный центр пришли к соглашению о расторжении договора на совершение действий по начислению и учету денежных средств, уплачиваемых населением за жилищно-коммунальные услуги; советом директоров информационно-расчетного центра было принято решение о вынесении на собрание акционеров общества вопроса о ликвидации компании, в дальнейшем собрание акционеров поддержало решение о ликвидации.

А. Б. Вифлеемский д. э. н., директор Центра экономики образования

Правомочность деятельности информационно-расчетных центров в сфере ЖКХ «Жилищно-коммунальное хозяйство: бухгалтерский учет и налогообложение», 2009, № 11 Подписано в печать 06.11.2009.

Правомочность деятельности информационно-расчетных центров в сфере ЖКХ (А.Б. Вифлеемский, «Жилищно-коммунальное хозяйство: бухгалтерский учет и налогообложение», N 11, ноябрь 2009 г.)

Система ГАРАНТ: http://base.garant.ru/5811634/#ixzz3zUMeOznz

Вениамин Маркуц

Источник: https://maxpark.com/community/1574/content/5026303

Информационно-расчётные центры

Для того, чтобы сделать расчёты между коммунальщиками и населением максимально прозрачными, законодательная власть всерьёз подумывает над тем, чтобы создать во всех регионах РФ информационно-расчётные центры для приёма платежей за ЖКУ.

Ирц станут посредниками по расчётам между рсо, ук и потребителями коммунальных услуг

В одной из предыдущих статей мы писали про переход на прямые договора между собственниками помещений в МКД и ресурсоснабжающими организациями. Согласно новому законодательству, управляющие компании теряют свой статус поставщиков коммунальных услуг и становятся посредниками между населением и РСО.

Тем не менее, львиная доля платежей за жилищно-коммунальные услуги проходит через руки управляющих компаний. В настоящее время сообщество экспертов в сфере ЖКХ активно обсуждает инициативу создания региональных информационно-расчётных центров для приёма платежей от потребителей коммунальных услуг.

Если инициатива будет поддержана, то в обозримом будущем руководитель высшего исполнительного органа государственной власти субъекта РФ будет наделён на законодательном уровне правом принимать решение о создании и работе в регионе информационно-расчетного центра (ИРЦ).

По задумке, ИРЦ может быть выбран на конкурсной основе или определен в порядке, утверждённым нормативно-правовым актом высшего исполнительного органа государственной власти субъекта РФ. Также инициаторы идеи не исключают, что в одном регионе может функционировать сразу несколько таких центров.

Функции ИРЦ

Резонно возникает вопрос, для чего нужно создавать новые информационно-расчётные центры в регионах страны, когда уже итак функционируют центры по приёму платежей от граждан?

По идее авторов будущего законопроекта, ИРЦ должны стать серьёзным инструментом в руках государственной власти, который поможет исключить возможность мошенничества управляющих компаний с поступлениями денежных сборов с собственников помещений в МКД.

Как считают эксперты жилищно-коммунальной сферы хозяйства, управляющие компании имеют за собой такой грешок, как вывод финансовых средств, полученных от населения за коммунальные ресурсы, поставленные РСО. Кроме того, данный механизм сбора платежей с населения поможет смягчить переход граждан на систему прямых договорных отношений с РСО.

Региональные информационно-расчётных центры будут представлены в лице кредитных организаций. В основные функции ИРЦ будет входить деятельность по обеспечению и доведению своевременно и в полном объёме платежей населения напрямую до поставщиков коммунальных ресурсов, то есть до ресурсоснабжающих организаций.

Есть ли необходимость в создании региональных ИРЦ?

По мнению того же экспертного сообщества в сфере ЖКХ, такая необходимость назрела уже давно, поскольку одной из злободневных проблем в жилищно-коммунальном хозяйстве является низкая собираемость платежей с населения за поставленные коммунальные ресурсы.

Всё чаще в судебной практике встречаются разбирательства на основе исков, предъявляемых РСО по взысканию просроченной задолженности по коммунальным услугам. К тому же, не редки случаи, когда при 100%-ной собираемости с собственников помещений в МКД злостным должником выступает сама управляющая компания.

Также частыми случаями судебных разбирательств являются мошеннические схемы по сбору средств с населения за КУ так называемыми фирмами-однодневками. Не меньшее число судебных исков предъявляется к недобросовестным руководителям УК, председателям ТСЖ, тоже практикующим мошеннические схемы незаконного вывода финансов после сбора их с плательщиков за коммунальные услуги.

На фоне ужесточения ответственности для управляющих компаний по многим вопросам их предпринимательской деятельности по управлению МКД законодатель подумывает и о том, чтобы максимально обезопасить граждан и их денежные средства от недобросовестных организаций ЖКХ.

Основной причиной данного положения вещей выступает тот факт, что посреднический характер деятельности управляющих компаний в сфере предоставления коммунальных услуг является неоднозначным.

Иными словами, УК, не вырабатывая никаких коммунальных ресурсов и не поставляя их населению за неимением на это соответствующего технологического оснащения и полномочий, тем не менее, управляет всеми финансовыми потоками и имеет прямой доступ к поступаемым объёмам денежных средств потребителей КУ.

Согласно ст.153 Жилищного Кодекса РФ, собственники помещений в МКД обязуются “своевременно и полностью вносить плату за жилое помещение и коммунальные услуги”.

В соответствии с п.7.1 ст.155 Жилищного Кодекса РФ, собственники и наниматели помещений в МКД правомерны вынести на общем собрании решение о внесении платы за КУ непосредственно РСО.

П. 7.1 ст. 155 ЖК РФ: “На основании решения общего собрания собственников помещений в многоквартирном доме собственники помещений в многоквартирном доме и наниматели жилых помещений по договорам социального найма или договорам найма жилых помещений государственного либо муниципального жилищного фонда в данном доме могут вносить плату за все или некоторые коммунальные услуги ресурсоснабжающим организациям.

При этом внесение платы за коммунальные услуги ресурсоснабжающим организациям признается выполнением собственниками помещений в многоквартирном доме и нанимателями жилых помещений по договорам социального найма или договорам найма жилых помещений государственного либо муниципального жилищного фонда в данном доме своих обязательств по внесению платы за коммунальные услуги перед управляющей организацией, которая отвечает перед такими собственниками и нанимателями за предоставление коммунальных услуг надлежащего качества.”

Данное решение ОСС может быть вынесено не только в отношении всех коммунальных услуг, но также по одному или нескольким ресурсам.

На основании протокола ОСС внесение платежей в соответствии с решением собрания собственников помещений в МКД будет являться полным исполнением их обязательств перед управляющей компанией.

Поскольку УК отвечает за предоставление качественных коммунальных услуг в жилом доме.

Региональные ИРЦ помогут навести порядок в расчётах за жилищно-коммунальные услуги между всеми сторонами заключённых на поставку КУ договоров. Также они должны помочь в доведении собранных денежных средств с населения до их непосредственного получателя.

Источник: https://roskvartal.ru/deyatelnost-uk/6117/regionalnye-informacionno-raschyetnye-centry-stanut-posrednikami-mezhdu-rso-uk-i-naseleniem

Единый расчетный центр коммунальных платежей — основные функции

Чтобы по максимуму упростить операции, связанные с оплатой коммунальных услуг обычными гражданами, им дается возможность использовать много разных доступных и очень удобных вариантов проведения оплаты.

Одним из методов является использование такой оптимальной функции, как единый расчетный центр коммунальных платежей.

На данный момент она является одной из самых удобных и действует практически во всех крупных городах РФ.

В данной статье можно найти ответы на вопросы, что собой представляет подобный расчетный счет и как осуществляются платежи через подобный сервис.

Нормативная база

Многочисленные вопросы, прямо касающиеся проживания на участке государственной или частной недвижимости, обозначены в современном ЖК, в статье 153. Основной информационной составляющей данной статьи является обязанность своевременно оплачивать предоставляемые коммунальные услуги. В перечень по установленному стандарту входят такие расходы, как:

- Электричество.

- Вода.

- Газ.

- Водоотведение.

- Уборка бытовых отходов.

- Обустройство придомовых участков.

- Обеспечение осветительными приборами.

- Техническое обслуживание лифта.

- Поддержание имущества в должном состоянии.

- Периодические ремонтные капитальные и текущие ремонтные работы.

Одновременно с этим при проведении собрания собственников недвижимости на территории здания нередко принимается решение относительно того, чтобы внести в стандартную квитанцию разного плана расходы, которые могут потребоваться для оплаты таких дополнительных услуг, как интернет, охрана, телевидение и охранные услуги.

Что такое единый расчетный центр?

Данный единый расчетный центр специально создавался для обеспечения максимально полноценного соблюдения современного законодательства, которое касается проведения многочисленных расчетов между такими объектами, как управляющие компании, поставщики и владельцы жилья. Данная форма современного обслуживания осуществляется с применением всех возможных современных информационных технологий.

Среди основных ключевых направлений, которые выполняются сотрудниками центра, можно отметить следующие виды и категории деятельности:

- Корректное начисление платежей за предоставление коммунальных услуг со стороны физических лиц.

- Организация доставки специализированной платежной документации, на основании которой осуществляется плата за потребляемые услуги.

- Тщательная обработка информации относительно всех перечисляемых платежей за оказанные коммунальные и иного плана услуги. На основании данных операций формируется необходимая отчетная форма.

- Распределение денежных активов на основании представленных банками реестров с последующей отправкой нужной информации в управляющие компании.

- Перевод денежных средств тем организациям, которые занимаются поставкой энергетических ресурсов и разного плана коммунальных услуг.

- Подготовка документов, необходимых для ведения учета и регистрации физических лиц.

- Граждане имеют возможность получить консультационную помощь в любом из территориальных отделений.

Для обеспечения максимального удобства обычным гражданам на данный момент предоставляется большое количество специальных территориальных отделений. Многочисленные единые расчетные центры оснащены самыми современными технологиями.

Основные функциональные обязанности

Основная деятельность расчетных центров отличается многогранностью и подразумевает под собой одновременно несколько видов и категорий деятельности. Среди самых преимущественных из них можно отметить:

- Начисление населению платежей.

- Рассылка платежных квитанций.

- Проведение расчетных операций с многочисленными управляющими компаниями.

- Прием населения по самым разным вопросам, напрямую связанным с расчетами и оплатой потребляемых услуг.

- Проведение профилактических и информационных работ, связанных с обеспечением высокого уровня мотивации для оплаты долга со стороны тех, кто отказывается производить оплату.

- Информирование собственников относительно порядка начисления стоимости за предоставленные услуги.

- Подача официальных заявлений в суд для взыскания задолженности с граждан за те или иные коммунальные услуги и строго в принудительном порядке;.

- Обход должников с целью взыскания задолженности.

Одним из основных преимуществ работы подобных организаций для обычных граждан является возможность оплаты услуг без начисления дополнительной комиссии. Оплату услуг можно производить в режиме онлайн, сэкономив огромное количество времени.

Особенности начисления квартплаты в 2023 году

Порядок начисления квартплаты и платежей на коммунальные услуги прямо зависит от установленных в той или иной области тарифов. Также имеет значение наличие в жилье плательщика установленных индивидуально приборов учета.

Если подобные счетчики установлены, сумма платежей будет устанавливаться строго в соответствии с теми тарифами, которые устанавливаются за каждую единицу потребляемых активов.

Оплата за ремонт здания и использование общедомового имущества осуществляется в отдельном порядке.

Это касается и распространяется на большинство современных многоквартирных домов. Отдельно осуществляется оплата за освещение общественных зданий, лифт и иные системы.

Обычная платежная квитанция, назначенная за коммунальные услуги, отражает следующую информацию:

- Список оказываемых услуг, что предоставляются плательщику во время расчетного месяца.

- Норма потребления ресурсов, установленная на территории определенного региона.

- Размер оплаты по каждой услуге.

- Сумма выплаты, что требуется от собственника за потребленные в определенный период ресурсы.

Документ должен содержать в своем составе информацию, которая касается плательщика, общей площади объекта недвижимости, а также возможности получения специализированных льгот.

В платежки также вносится дополнительная информация относительно оплаты коммунальных услуг. Это касается индивидуального добровольного страхования или временного перерыва в оплате коммунальных услуг.

Довольно часто указывается информация относительно получателя платежей за ресурсы. Как правило, это банк или иная уполномоченная компания.

Получить квитанцию на руки можно посредством стандартного почтового отправления, личного обращения или через интернет.

Правила взыскания долга

Одним из основных направлений современных расчетных центров является прием платежей от населения и предъявление претензий к лицам, которые не оплачивают коммунальные ресурсы. Полномочия подобных центров распространяются на широкую сферу действия вплоть до разбирательства через суд.

Перед применением тех или иных жестких мер, специалисты расчетного центра стараются донести до неплательщиков информацию по образовавшемуся долгу. При формировании подобных обращений собственникам представляется перечень вариантов погашения задолженности.

Если со стороны должника не последует никакой реакции, он получит официальную претензию, где будет указана обязанность по оплате задолженности на грядущий месяц. Если отсутствует реакция, квартиру неплательщика могут на законном уровне отключить от тех коммунальных услуг, по которым образовалась задолженность. Далее все вопросы будут рассматриваться через суд.