Один из видов отчетности, которая нужна директору и собственнику бизнеса, чтобы видеть реальную финансовую картину дел — это отчет о движении денежных средств (ОДДС).

ОДДС: зачем он нужен

Зачастую бизнесмены недоумевают — где деньги? Может главбух что-то недоговаривает? Во всех отчетах прибыль, а на расчетном счете — ноль. Как так? Разобраться поможет ОДДС (ну, и специальный курс «Финансы для предпринимателей» от Нетологии).

Этот отчет дает прямой ответ на вопрос: откуда деньги поступают и на что они расходуются. Большой плюс и в том, что отчет содержит оперативную информацию — сформировать его можно сразу после того, как были проведены банковские и кассовые операции.

Для корректного составления данного отчета в вашей программе необходимо настроить аналитику движения денежных средств по банку и по кассе.

Вообще ОДДС — это форма бухгалтерской отчетности, которая утверждена Приказом Минфина № 66н от 02.07.2010. Ее можно сформировать в программе.

Между тем для управленческих целей обычно используют хоть и аналогичные, но более удобные и более подробные таблицы, чтобы собственники бизнеса видели, сколько и откуда прибыло и сколько и куда убыло.

Давайте составим такую таблицу.

Три вида денежных потоков

При заполнении Отчета о движении денежных средств денежные потоки следует распределить по трем видам деятельности организации:

- текущей;

- инвестиционной;

- финансовой.

Денежные потоки от текущей деятельности

Денежные потоки от текущей деятельности связаны с осуществлением обычной деятельности компании.

Это, в частности:

- поступления от покупателей за товары (работы, услуги);

- арендная плата, комиссионные;

- платежи поставщикам за товары, материалы (работы, услуги);

- выплаты в пользу работников;

- платежи налога на прибыль от обычной деятельности;

- уплата процентов по долговым обязательствам, кроме процентов, включаемых в стоимость инвестиционных активов;

- денежные потоки по краткосрочным финансовым вложениям, приобретаемым для перепродажи.

Денежные потоки от инвестиционной деятельности

Денежные потоки от инвестиционной деятельности связаны с приобретением, созданием или выбытием внеоборотных активов фирмы.

Это, к примеру:

- соответствующие платежи поставщикам, подрядчикам и работникам фирмы, включая затраты на НИОКР;

- проценты, включаемые в стоимость инвестиционных активов;

- поступления от продажи внеоборотных активов;

- поступления от продажи акций и долей в других организациях (кроме краткосрочных, приобретаемых для перепродажи);

- предоставление займов другим лицам и их возврат;

- платежи и поступления по расчетам за долговые ценные бумаги;

- дивиденды от участия в других организациях и др.

Денежные потоки от финансовой деятельности

Денежные потоки от финансовой деятельности — это платежи, приводящие к изменению величины и структуры капитала и заемных средств фирмы.

Например, это:

- денежные вклады собственников (вклады в имущество), поступления от выпуска акций, увеличения долей;

- платежи собственникам за выкупленные у них акции или в связи с их выходом из общества;

- дивиденды собственникам;

- поступления и платежи от выпуска долговых ценных бумаг;

- кредиты и займы от других лиц (получение и возврат).

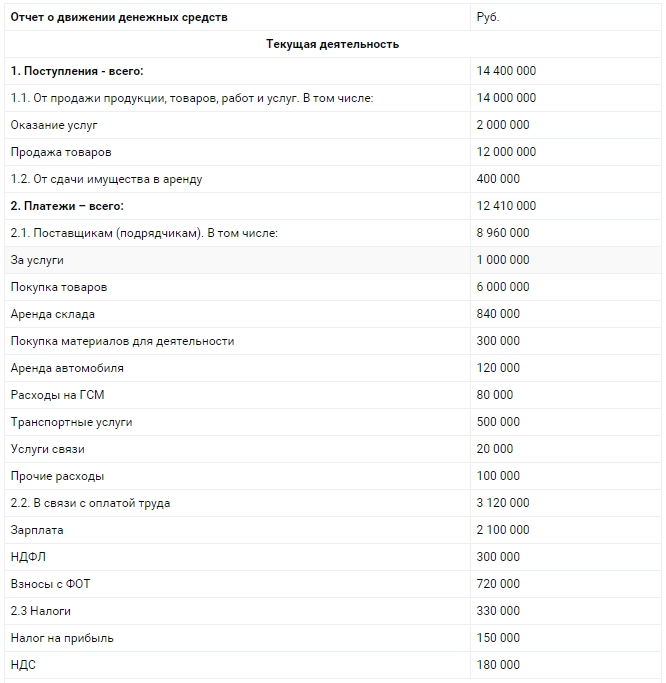

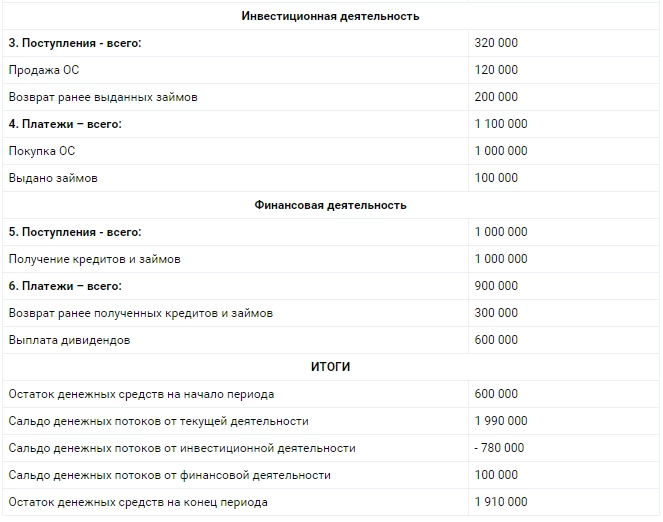

Пример таблицы по ДДС

Составим таблицу на примере компании, которая занимается оптовыми продажами товаров, а также оказанием услуг. Кроме того, компания сдает в аренду имеющееся у нее офисное помещение.

Научиться выстраивать бизнес-процессы и управлять финансами бизнесменам поможет онлайн-университет «Нетология».

Пройдите курс «Финансы для предпринимателя» с обширной программой и вы получите все необходимые знания для ведения собственного дела.

Всем легкого года и успешной работы с управленческой отчетностью!

Содержание

- Структура ОДДС

- Методы составления отчета о движении денежных средств

- Косвенный метод

- Прямой метод

- Свободный/чистый денежный поток и другие показатели отчета

- Формирование отчета о движении денежных средств в виде прогноза

- Пример формирования прогнозного отчета о движении денежных средств

Отчет о движении денежных средств (ОДДС) – один из основных отчетов, которые входят в финансовую отчетность. Формирование ОДДС дает инвесторам понимание, как работает компания, откуда поступают деньги и как они расходуются.

Важно понимать, что отчет о прибылях и убытках (ОПУ), баланс и ОДДС – взаимосвязаны. В ОПУ содержится описание, как активы и обязательства использовались в течение отчетного периода. Формированием ОДДС выявляется приток и отток денежных средств (далее – поток), и, в окончательном итоге, раскрывается сумма, имеющаяся в компании в наличии; эта сумма дополнительно отражается и в балансе.

Как правило, основная отрасль определяет надлежащий уровень потоков. Сравнение потока компании со своими конкурентами в отрасли – это хороший способ оценки ситуации с потоком. Компания, которая не генерирует такую же сумму денег, как и конкуренты, неизбежно проигрывает. Даже в компании, прибыльной по стандартам бухгалтерского учета, может произойти так, что наличных денег будет недостаточно для оплаты счетов. Сопоставление суммы полученных денег с существующей задолженностью, известное как коэффициент операционного денежного потока, дает представление о возможности компании обслуживать свои займы и выплаты процентов. При небольшом снижении квартального потока угроза неоплаты кредита выше, чем при более высоких уровнях потоков.

В отличие от заявленных доходов, поток оставляет мало места манипуляциям. Техника составления отчета о движении денежных средств отлична от методик ОПУ и баланса, т.к. не учитывает сумму будущих выплат и поступлений, связанных с кредитованием.

Составление ОДДС аналитикам и инвесторам помогает ответить на следующие и аналогичные им вопросы:

- Насколько отличаются чистая прибыль и потоки?

- Генерируется достаточное количество денег для погашения существующих долгов по мере их возникновения?

- Генерируется достаточное количество денег от основной/оперативной деятельности для поддержания бизнеса?

- Владеет компания необходимым количеством денег, чтобы воспользоваться новыми инвестиционными возможностями?

Структура ОДДС

Составление отчета о движении денежных средств реализуется путем ранжирования денежного потока на 3и компонента, через которые деньги поступают и выплачиваются компанией:

- Основная/операционная деятельность

- Инвестиции

- Финансирование

Денежный поток от основной/операционной деятельности – это денежный поток, который связан с обычными операциями, такими как продажи и операционные расходы, минус налоги.

Этот компонент включает:

Приток (+)

- Проценты (от долговых инструментов других организаций)

- Выручка от реализации товаров и услуг

- Дивиденды (от акций других организаций)

Отток (-)

- Платежи поставщикам

- Платежи сотрудникам

- Налоговые платежи

- Платежи кредиторам

- Платежи по другим расходам

Например, амортизация не является денежным расходом: это сумма, которая вычитается из общей стоимости актива. Именно поэтому она возвращается в выручку для расчета денежного потока. Исключением является случай, когда актив продается – тогда доход от актива учитывается в ОДДС.

В балансовом отчете изменения задолженности дебиторов от предыдущего до следующего периода должны также отражаться в потоке. Вариант, когда задолженность дебиторов уменьшается, означает, что в компанию поступило больше наличных денег от клиентов, оплачивающих свои счета – эта сумма добавляется к чистым продажам. Если дебиторская задолженность растет от одного отчетного периода до следующего, сумму увеличения нужно вычесть из чистого объема продаж, поскольку, хотя эта сумма и является выручкой, она не является денежными средствами.

Рост запасов свидетельствует о том, что компания потратила большую сумму на покупку большего количества сырья. Если запасы были оплачены денежными средствами, рост стоимости запасов минусуется из чистых продаж. Сокращение запасов будет, наоборот, добавлено к чистым продажам. Если запасы были приобретены в кредит, рост кредиторской задолженности произойдет в балансе, а сумма увеличения будет добавлена к чистым продажам.

Такая же логика применима и к уплате налогов, и к выплате заработной платы, и к предоплатам по страхованию. Если что-то было погашено, то разницу в стоимости необходимо вычесть из чистой прибыли. Если есть сумма задолженности, то разницу в стоимости нужно прибавить к чистой прибыли.

Движение от инвестиционной деятельности – направленное течение, возникающее в результате инвестирования, например, при приобретении или распоряжении основными и оборотными средствами.

Этот компонент включает:

Приток (+)

- Реализация ОС

- Поступление основного долга по кредитам, выданным прочим компаниям

- Продажа долевых/долговых ценных бумаг (прочих компаний)

Отток (-)

- Приобретение ОС

- Кредитование прочих организаций

- Приобретение долговых/долевых ценных бумаг (прочих компаний)

Изменения в стоимости оборудования, активах или инвестициях связаны с денежными средствами по инвестированию. Как правило, денежные потоки по инвестированию являются оттоками, так как деньги используются для покупки нового оборудования, зданий либо краткосрочных активов, таких как ценные бумаги. Когда компания продает актив, транзакция рассматривается как поступление денежных средств по инвестированию.

Движение по финансовой деятельности – это поток, который возникает из-за увеличения (уменьшения) денежных средств при выпуске (или возврате) дополнительных акций, долгосрочной/краткосрочной задолженности в процессе работы фирмы.

Этот компонент включает:

Приток (+)

- Выпуск долговых ценных бумаг

- Продажа долевых ценных бумаг

Отток (-)

- Выкуп долгосрочной задолженности

- Дивиденды акционерам

- Выкуп собственных акций

Изменения в сумме задолженности, дивидендах или займах учитываются в движении денежных средств по финансированию. В указанный раздел относятся полученные денежные средства по финансированию – например, полученные при увеличении капитала, а также выплачиваемые средства, например, дивиденды. Таким образом, если компания размещает облигации, она получает денежное финансирование; когда держателям облигаций выплачиваются проценты, то компания сокращает свои денежные средства.

Данные для отчета о движении денежных средств могут быть получены из трех источников:

- Выборочные данные по транзакциям

- Сравнительные балансы

- Текущие отчеты о ПУ

Некоторые инвестиционные и финансовые данные не отражаются в отчете, так как они не требуют их использования. Хотя эти статьи, как правило, не включены в отчет, они могут присутствовать в виде примечаний к отчетам.

Подводя итоги главе о структуре, отметим, что порядок составления отчета о движении денежных средств предусматривает, в первую очередь, расчет потока по основной/операционной части. Следующий этап – потоки от инвестиционной и финансовой деятельности.

Далее в статье рассмотрим методы составления ОДДС.

Методы составления отчета о движении денежных средств

Отчет о движении денежных средств может быть представлен двумя способами:

- Косвенным методом

- Прямым методом

Косвенный метод

Косвенный метод наиболее предпочтителен для компаний, поскольку он сверяет движение денежных средств с чистой прибылью, полученной от основной/операционной деятельности. Он подробно будет рассмотрен в специальной статье.

Прямой метод

Прямой метод представляет денежные потоки от различных видов деятельности посредством расчета оттоков и притоков денежных средств. Тем не менее, это тот метод, который предпочитают меньшинство компаний, поскольку для его подготовки требуется дополнительная информация.

Денежный поток от основной деятельности прямым методом

По прямому методу чистый денежный поток от основной деятельности определяется путем расчета денежных поступлений от продажи, вычета денежных выплат за покупки, операционных расходов, процентов и налогов, а также добавления процентов и дивидендов. Далее рассмотрим каждый из этих компонентов.

Основным компонентом ОДДС являются поступления денежных средств от продаж. Это денежные средства, которые фактически получены за период от покупателей. Они определяются по формуле:

Поступления денежных средств от продаж = Продажи + Уменьшение (или – Увеличение) дебиторской задолженности

Оплата денежными средствами закупок является самым важным компонентом оттока денежных средств в ОДДС. Это денежные средства, которые фактически затрачены на закупки у поставщиков в течение отчетного периода. Определяются по формуле:

Денежные средства, затраченные на закупки = Себестоимость проданных товаров + Увеличение (или – Сокращение) запасов + Уменьшение (или – Увеличение) кредиторской задолженности

Оплата операционных расходов – это отток денежных средств, который связан с продажами, с исследованиями и разработками (НИОКР) и другими такими обязательствами, как кредиторская задолженность и выплата заработной платы. Определяется по формуле:

Платежи по операционным расходам = Операционные расходы + Увеличение (или – Уменьшение) предоплаченных расходов + Сокращение (или – Рост) начисленных обязательств

Денежные проценты – это проценты, выплачиваемые держателям долговых обязательств. Определяется по формуле:

Оплаченные проценты = Выплаты процентов — Увеличение (или + Сокращение) процентов к уплате + Начисление премии по облигациям (или – Скидка)

Оплата денежных средств по налогам – это фактически денежные средства, уплаченные в виде налогов. Определяем по формуле:

Платежи денежных средств по налогу на прибыль = Налог на прибыль + Сокращение (или – Увеличение) налога к оплате

В приведенной ниже таблице показано, как чистый денежный поток от операционной деятельности рассчитывается с использованием прямого метода.

| Денежный поток от операционной деятельности (Прямой метод) | |

|---|---|

| тыс. руб. | |

| Продажи | 300 000 |

| Увеличение дебиторской задолженности | 10 000 |

| Поступления | 310 000 |

| Себестоимость проданных товаров | (167 000) |

| Увеличение запасов | (25 000) |

| Увеличение кредиторской задолженности | 10 000 |

| Оплаты по закупкам | (182 000) |

| Оплаты расходов на продажу | (35 000) |

| Оплата НИОКР | (1 500) |

| Рост предоплаченных расходов | (2 000) |

| Оплаты по операционным расходам | ( 38 500) |

| Оплаты процентов | (5 000) |

| Увеличение процентов к уплате | 2 500 |

| Оплаченные проценты | (2 500) |

| Налог на прибыль | (28 150) |

| Увеличение налога к оплате | 1 500 |

| Денежные платежи по налогу на прибыль | (26 650) |

| Чистый денежный поток от операционной деятельности | 60 350 |

Табл. 1. Правила составления отчета о движении денежных средств прямым методом (пример). Операционная/основная деятельность.

Движение денежных средств от инвестирования и финансовой деятельности рассчитывается так же, как и в косвенном методе.

Хотя описанные методы и отличаются, результаты всегда одинаковы, то есть, различные способы составления отчета о движении денежных средств должны приводить к одному и тому же результату. Независимо от методов формирования отчетов о движении денежных средств, денежный поток разбивается на три компонента – операционная, инвестиционная и финансовая деятельность.

Также не стоит забывать, что между изменениями в активах и изменениями в движении денежных средств существует обратная связь.

Свободный/чистый денежный поток и другие показатели отчета

Формирование показателей отчета о движении денежных средств сводится обычно к расчету показателя свободного денежного потока. Свободный/чистый денежный поток – это сумма денежных средств, которая останется в компании после того, как она оплатит все свои расходы, включая чистые капитальные затраты. Чистые капитальные затраты – это затраты, которые компания должна ежегодно нести на приобретение или модернизацию основных средств, таких как здания и оборудование, чтобы продолжать работать.

Свободный/чистый денежный поток = Денежный поток от основной деятельности – Чистые капитальные затраты (Общие капитальные затраты – Доходы от налогообложения от продажи активов)

Показатель свободного/чистого денежного потока показывает инвесторам способность компании погасить задолженность, увеличить свои сбережения и увеличить акционерную стоимость.

Цена свободного/чистого денежного потока – это параметр оценки капитала, используемый для сравнения рыночной цены на одну акцию компании с долевым объемом свободного/чистого денежного потока. Этот параметр очень похож на оценочный параметр цены денежного потока, но считается более точным из-за того, что использует свободный/чистый денежный поток, который исключает капитальные затраты (CAPEX) из общего основного/операционного денежного потока компании. Это показывает фактический денежный поток, доступный для финансирования развития, не связанного с активами. Компании используют этот показатель, когда им необходимо увеличить свои активы либо в целях развития своего бизнеса, либо для того, чтобы просто поддерживать приемлемый уровень свободного/чистого денежного потока.

Устойчивое последовательное генерирование свободного/чистого денежного потока – это очень выгодное инвестиционное качество, поэтому инвесторы всегда ищут компанию, которая показывает устойчивые и растущие потоки. Консервативные инвесторы могут сделать еще один шаг, расширив то, что включено в число потоков. Например, помимо капитальных затрат, они также могут включить дивиденды на сумму, которая будет вычтена из потока, чтобы получить о нем более полное представление. Этот показатель можно было бы сравнить с продажами.

В практическом плане, если компания имеет историю выплаты дивидендов, она не может легко приостановить или прекратить их выплачивать, не вызывая у акционеров реального отрицательного отношения. Даже снижение дивидендных выплат проблематично для многих акционеров. В целом рынок считает, что дивидендные выплаты должны относиться к той же категории, что и капитальные затраты, а точнее – к категории необходимых денежных затрат. Главное здесь – поиск стабильных уровней. Такой подход показывает не только способность компании генерировать поток, но также сигнализирует о том, что компания должна иметь возможность продолжать финансирование своих операций.

Одним из показателей отчета является показатель «денежный поток на акцию». Он рассчитывается следующим образом:

Денежный поток на акцию = (Движение денежных средств от операций – Дивиденды по привилегированным акциям) / Обыкновенные акции

Показатель «Приток компании на акцию» полезен, поскольку он информирует аналитика о том, насколько хорошо позиционируется компания, когда речь идет о финансировании будущего роста за счет существующей деятельности. Компании, которые в состоянии самостоятельно финансировать свой собственный рост, могут не обращаться к внешним долговым или фондовым рынкам. Это ведет к тому, что затраты по займам невелики и, как правило, обычно привлекаются акционерами.

Поток на акцию также показывает, сколько денег может быть предоставлено для будущих дивидендных выплат. Разумеется, нужно учитывать перспективы роста и потребности в финансировании фирмы при рассмотрении вопроса о том, можно ли выплачивать дивиденды, но поток на акцию информирует пользователей отчетности о том, будут ли осуществляться выплаты дивидендов.

Еще одна полезная группа показателей, полученная из отчета, представляет собой семейство показателей потоков к долгу. Выражая операционные потоки как кратные долгам, аналитики получают информацию о том, генерируют ли достаточные потоки бизнес для обслуживания платежей по долгам. Можно рассчитать потоки к текущим срокам погашения долга, который представляет собой получение достаточного количества денег для погашения задолженности, которая относится к периоду одного года.

Поток к погашению долга = Движение средств от операций Текущие долговые ценные бумаги

Аналогичным показателем является отношение потока к общему долгу, которое относится к числу коэффициентов, используемых кредитными рейтинговыми агентствами при оценке компании. Это соотношение рассчитывается как:

Поток к общей задолженности = Поток от операций Общий долг

Еще один показатель – коэффициент выплаты дивидендов. Очевидно, что его используют только в компаниях, выплачивающих дивиденды. Инвесторы, вкладывающие свои средства в акции компаний, выплачивающих дивиденды, предпочитают компании с постоянным и/или постепенно увеличивающимся коэффициентом выплаты дивидендов. При этом будем иметь в виду, что очень высокие коэффициенты дивидендов следует рассматривать скептически.

Вопрос: можно ли поддерживать уровень дивидендов? Многие инвесторы, изначально привлеченные высокодоходными акциями, бывают разочарованы по итогу значительного понижения дивидендов. Если это произойдет, цена акций, скорее всего, снизится.

Пойдем далее и заметим, что коэффициенты выплаты дивидендов сильно различаются между компаниями. Стабильные, крупные, зрелые компании («голубые фишки») имеют более крупные дивидендные выплаты. Коммерческие учреждения, ставящие во главу угла развитие, склонны удерживать свои денежные средства в целях расширения, и поэтому имеют скромные коэффициенты выплат или предпочитают не выплачивать дивиденды. Наконец, инвесторы должны помнить, что дивиденды фактически получают деньгами, а не прибылью.

Формирование отчета о движении денежных средств в виде прогноза

Формирование отчета о движении денежных средств в виде прогноза демонстрирует компании, будет ли у нее достаточно денег для ведения своей деятельности. Прогноз движения денежных средств является одним из наиболее важных бизнес инструментов для любой организации.

Прогнозный отчет о движении денежных средств аналогичен бюджету движения денежных средств (ДДС). Бюджет ДДС – это оценка притока и оттока денежных средств бизнеса за определенный период времени. Предприятия используют прогнозы продаж и производства для создания бюджета ДДС, а также предположения о необходимых расходах и дебиторской задолженности. Если у компании недостаточно ликвидности для работы, она должна привлечь больше денежных средств путем выпуска акций или привлечения кредита.

Пример формирования прогнозного отчета о движении денежных средств

Предположим, например, ОАО «Одежда» производит обувь и оценивает продажи на уровне 30 000 тыс. руб. в июне, июле и августе. По розничной цене 6000 рублей за пару компания оценивает 5000 пар продаж обуви каждый месяц. ОАО «Одежда» прогнозирует, что 80% продаж будут оплачены в текущем месяце, а остальные 20% в течение 2-х месяцев после продажи. Предполагается, что начальный остаток денежных средств в июле составит 200 тыс. руб., а в бюджете ДДС прогнозируется, что поступления будут осуществляться равными суммами по 24 000 тыс. руб. (30 000 х 80%). Компания также прогнозирует приток 10 000 тыс. руб. от продаж, произведенных ранее в этом году.

ОАО «Одежда» также нужно рассчитать производственные затраты, необходимые для производства обуви и удовлетворения потребностей клиентов. Компания ожидает, что начальный запас будет 1000 пар обуви, а это означает, что в июле должно быть выпущено 4000 пар. При условии, что стоимость производства равна пятьсот рублей за пару, то компания потратит: 500 х 4000 = 2 000 тыс. руб. на себестоимость продаж, что является издержками производства. Компания также рассчитывает заплатить 6 000 тыс. руб., не связанных напрямую с производством.

С помощью бюджета ДДС вычисляется приток и отток денежных средств в течение месяца и определяется сальдо на конец. В данном примере составление отчета о движении денежных средств в июле:

Начальное сальдо денежных средств = 200

Приток денежных средств = 24 000 + 10 000= 34 000

Отток денежных средств = — (2 000 + 6 000) = — 8000

Конечное сальдо денежных средств = 26 200

Составление отчета о движении денежных средств оптимально автоматизировать с помощью специализированных программных продуктов, например, на основе «WA:Финансист».

")

Рисунок 1. Фрагмент отчета «Исполнение БДДС» в программном решении «WA: Финансист».

Кроме того, возможно представление отчета о движении денежных средств в формате отчета по МСФО:

")

Рисунок 2. Фрагмент отчета «Консолидированный отчет о движении денежных средств» в программном продукте «WA: Финансист».

Contents

- 1 Введение в отчет о движении денежных средств

- 2 Особенности операционной, инвестиционной и финансовой деятельности в отчете о движении денежных средств

- 3 Расчет чистого денежного потока и факторы, влияющие на объем и характер формирования денежных потоков во времени

- 4 Расчет свободного денежного потока, его экономическое понимание

- 5 Прямой метод анализа денежных потоков

- 6 Косвенный метод анализа денежных потоков

- 7 Коэффициентный метод

- 8 Анализ рисков денежных потоков

- 9 Примеры отчетов о движении денежных средств по видам бизнеса

- 9.1 Пример отчета о движении денежных средств банка

- 9.2 Отчет ДДС страховой Ингострах

- 9.3 Консолидированный отчет о движении денежных средств ОАО «Абрау-Дюрсо»

- 9.4 Отчет ДДС ОАО «Газпром»

- 10 Планирование и прогнозирование денежных потоков предприятия

- 11 Бюджет движения денежных средств

Введение в отчет о движении денежных средств

Отчёт о движении денежных средств — это отчёт компании об источниках денежных средств (кредиты, акционерный капитал, облигационные заимствования и т.д.) и их использовании в данном временном периоде в трех видах деятельности: операционной, инвестиционной и финансовой. Этот отчёт прямо или косвенно отражает денежные поступления компании с классификацией по основным источникам капитала и её денежные выплаты с классификацией по основным направлениям использования в течение периода.

[sam_ad id=»7″ codes=»true»]

Отчёт о движении денежных средств — один из основных бухгалтерских отчётов, который составляется по утверждённой Форме № 4 (код формы по ОКУД 0710004). В отчёте отражается движение денежных средств организации в национальной валюте РФ и в иностранной валюте. Данные о движении денежных средств приводятся за отчётный и предыдущий год. По РСБУ отчёт о движении денежных средств формируется прямым методом (поступление и направление денежных средств приводятся в разрезе текущей, инвестиционной и финансовой деятельности). Форма российского отчёта о движении денежных средств не предусматривает использования косвенного метода. По российским стандартам не требуется приводить данные о денежных эквивалентах. Определения операционной, инвестиционной и финансовой деятельности в МСФО и РСБУ не идентичны.

Денежные эквиваленты – это высоколиквидные финансовые вложения, которые могут быть легко обращены в заранее известную сумму денежных средств и подвержены незначительному риску изменения стоимости, со сроком размещения обычно не более трех месяцев.

Цель и сфера применения

Отчет используется менеджерами и внешними пользователями. В данном отчете можно увидеть реальные доходы и расходы, а также получить следующую информацию:

- Объём и источники получения денежных средств;

- Направления использования денежных средств;

- Способность компании в результате своей деятельности обеспечивать превышение поступлений денежных средств над выплатами;

- Способность компании выполнять свои обязательства;

- Информацию о достаточности денежных средств для ведения деятельности;

- Степень самостоятельного обеспечения инвестиционных потребностей за счёт внутренних источников;

- Причины разности между величиной полученной прибыли и объёмом денежных средств.

[sam_ad id=»7″ codes=»true»]

Особенности операционной, инвестиционной и финансовой деятельности в отчете о движении денежных средств

В ходе составления отчёта выделяют приток и отток денежных средств по основной (производственной, операционной или прочей деятельности), финансовой и инвестиционной деятельности компании:

- Операционная деятельность — это основной вид деятельности, а также прочая деятельность, создающая поступление и расходование денежных средств компании (за исключением финансовой и инвестиционной деятельности);

- Инвестиционная деятельность — вид деятельности, которая связана с приобретением, созданием и продажей внеоборотных активов (основных средств, нематериальных активов) и прочих инвестиций, не включённых в определение денежных средств и их эквивалентов;

- Финансовая деятельность — это вид деятельности, приводящий к изменениям в размере и составе капитала и заёмных средств компании. Часто такая деятельность связана с привлечением и возвратом кредитов, необходимых для финансирования операционной и инвестиционной деятельности.

Данная классификация предназначена для того, чтобы пользователи отчётности могли оценить воздействие этих трёх направлений деятельности на финансовое положение компании и на величину её денежных средств.

Таблица 1. Классификация денежных потоков по видам деятельности

| Вид деятельности | Притоки денежных средств | Оттоки денежных средств |

| Операционная | 1. Поступления от продажи товаров и предоставления услуг; 2. Поступления рентных платежей за предоставление прав, вознаграждений, комиссионных; 3. Поступления и выплаты страховых компаний по страховым премиям, искам. |

1. Выплаты поставщикам товаров и услуг; 2. Выплаты заработной платы работникам; 3. Выплаты налога на прибыль, кроме налогов, относящихся к финансовой или инвестиционной деятельности. |

| Инвестиционная | 1. Поступления от продажи основных средств, нематериальных активов и прочих внеоборотных активов; 2. Поступления от продажи акций других компаний, а также долей в совместных компаниях; 3. Поступления в погашение займов, предоставленных другим сторонам. |

1. Выплаты для приобретения основных средств, нематериальных активов и прочих внеоборотных активов; 2. Выплаты по приобретению акций или долговых инструментов других компаний, а также долей в совместных компаниях; 3. Кредитование других сторон. |

| Финансовая | 1. Поступления от эмиссии акций или выпуска других долевых инструментов; 2. Поступления от эмиссии облигаций, векселей, закладных, займов, а также от прочих финансовых инструментов. |

1. Выплаты собственникам при выкупе или погашении акций компании; 2. Выплаты в погашение займов; 3. Выплаты арендатором в погашение обязательства по финансовой аренде. |

Расчет чистого денежного потока и факторы, влияющие на объем и характер формирования денежных потоков во времени

Чистый денежный поток (Net Cash Flow, NCF) — это разница между положительным денежным потоком (поступление денежных средств) и отрицательным денежным потоком (расходование денежных средств) в рассматриваемом периоде времени в разрезе отдельных его интервалов (по месяцам, кварталам, годам).

NCF = CF+ — CF-,

где «CF+» — положительный денежный поток

«CF-» — отрицательный денежный поток

Обычно платежи внутри денежного потока группируются по периодам времени. Например, по месяцам, кварталам, годам. В этом случае формулу чистого денежного потока можно представить в следующем виде:

NCF = NCF1+ NCF2 + NCF3 + … + NCFN

или

NCF = (CF1+ — CF1-) + (CF2+ — CF2-) + (CF3+ — CF3-)+…+ (CFN+ — CFN-)

Факторы, которые влияют на объем и характер генерирования денежных потоков во времени, можно подразделить на внешние и внутренние.

[sam_ad id=»7″ codes=»true»]

Внешние факторы:

а) конъюнктура товарного рынка;

б) конъюнктура фондового рынка;

в) система налогообложения предприятий;

г) сложившаяся практика кредитования поставщиков и покупателей продукции;

д) система осуществления расчетных операций хозяйствующих субъектов;

е) доступность финансового кредита;

ж) возможность привлечения средств безвозмездного целевого финансирования.

Внутренние факторы:

а) жизненный цикл предприятия;

б) продолжительность операционного цикла;

в) сезонность производства и реализации продукции;

г) неотложность инвестиционных программ;

д) амортизационная политика предприятия;

е) коэффициент операционного левериджа;

ж) финансовый менталитет владельцев и менеджеров предприятия.

Расчет свободного денежного потока, его экономическое понимание

Free Cash Flow to the Firm (FCFF) — свободный денежный поток фирмы — это посленалоговый денежный поток от ее операционной деятельности за вычетом чистых инвестиций в основной и оборотный капитал, доступный инвесторам (кредиторам и собственникам). Свободный денежный поток определяется как прибыль от основной деятельности после уплаты налогов плюс амортизация минус инвестиции.

Денежный поток от активов — это поток, который создается производственными или операционными активами фирмы.

Подробная формула FCFF:

FCFF = EBIT*(1-Tax Rate) + DA — CNWC — CAPEX

· Tax Rate – ставка налога на прибыль;

· EBIT – прибыль до уплаты процентов и налога;

· DA – амортизация материальных и нематериальных активов (Depreciation & Amortization);

· CNWC – изменение в чистом оборотном капитале (Change in Net Working Capital);

· CAPEX – капитальные расходы (Capital Expenditure).

Свободный денежный поток дает более четкое представление о способности компании производить денежные средства средства и, соответственно, прибыль.

Отрицательный свободный денежный поток сам по себе не всегда является плохим показателем. Если его значение является отрицательным, это может, например, означать, что компания осуществляет крупные инвестиции. Если эти инвестиции приносят высокий доход, у такой стратегии есть потенциал, чтобы выйти на окупаемость в долгосрочной перспективе.

Прямой метод анализа денежных потоков

Прямой метод основывается на исчислении положительного денежного потока (притока), складывающегося из выручки от реализации продукции, работ и услуг, полученных авансов, и отрицательного денежного потока (оттока), связанного с оплатой счетов поставщиков, возвратом полученных краткосрочных ссуд и займов. Исходным элементом является прибыль.

Преимущество прямого метода

Он показывает общие суммы поступлений и платежей и концентрирует внимание на тех статьях, которые генерируют наибольший приток и отток денежных средств. Имея такую информацию за ряд отчетных периодов, можно определить тенденцию изменения структуры притоков и оттоков и спрогнозировать их на будущее.

Недостаток прямого метода

Он не раскрывает взаимосвязи величины финансового результата и величины изменения денежных средств. Например, метод не отвечает на вопрос — «Почему прибыльное предприятие может быть неплатежеспособным?».

Таблица 2. Учет движения денежных средств прямым методом.

| Показатель | Период | |||

| 1 квартал | 2 квартал | 3 квартал | 4 квартал | |

| 1. Остаток денежных средств на начало периода | ||||

| 2. Поступления, в том числе | ||||

| · выручка от продаж и авансы | ||||

| · кредиты, займы и прочие заемные средства | ||||

| · дивиденды, проценты и прочие поступления | ||||

| 3. Платежи, в том числе | ||||

| ·оплата товаров, работ, услуг, авансы и подотчетные средства выданные | ||||

| ·оплата труда | ||||

| ·расчеты с бюджетом | ||||

| ·оплата основных средств | ||||

| ·финансовые вложения | ||||

| ·погашение кредитов | ||||

| 4. Денежный поток (поступления — платежи) | ||||

| 5. Остаток денежных средств на конец периода |

[sam_ad id=»7″ codes=»true»]

Косвенный метод анализа денежных потоков

Косвенный метод основывается на идентификации и учете операций, связанных с движением денежных средств, и других статей баланса, а также на последовательной корректировке чистой прибыли. Исходным элементом является прибыль.

Преимуществом косвенного метода при использовании в оперативном управлении является то, что он позволяет установить соответствие между финансовым результатом и собственными оборотными средствами. В долгосрочной перспективе косвенный метод позволяет выявить наиболее проблемные «места скопления» замороженных денежных средств и, исходя из этого, разработать пути выхода из сложившейся ситуации.

Информационной основой анализа движения денежных средств косвенным методом является баланс, методической основой – балансовый метод анализа, который увязывает притоки и оттоки денежных средств.

| Движение денежных средств | Период | |||

| 1 квартал | 2 квартал | 3 квартал | 4 квартал | |

| Текущая (основная деятельность) | ||||

| Увеличение (источники денежных средств): | ||||

| · Чистая прибыль | ||||

| · Амортизация | ||||

| · Увеличение кредиторской задолженности | ||||

| · Уменьшение (использование денежных средств) | ||||

| · Увеличение дебиторской задолженности | ||||

| · Увеличение запасов и затрат | ||||

| Денежный поток от основной деятельности | ||||

| Инвестиционная деятельность | ||||

| · Приобретение основных средств | ||||

| · Продажа основных средств | ||||

| Денежный поток от инвестиционной деятельности | ||||

| Финансовая деятельность | ||||

| · Увеличение векселей | ||||

| · Увеличение займов и кредитов | ||||

| · Уплата дивидендов | ||||

| Денежный поток от финансовой деятельности | ||||

| ИТОГО денежный поток | ||||

| Денежные средства на начало периода | ||||

| Денежные средства на конец периода |

Коэффициентный метод

Коэффициентный анализ является неотъемлемой частью анализа денежных потоков. С его помощью изучаются уровни и их отклонения от плановых и базисных значений различных относительных показателей, характеризующих денежные потоки, а также рассчитываются коэффициенты эффективности использования денежных средств организации.

Важным моментом в коэффициентном методе анализа является изучение динамики различных коэффициентов, позволяющее установить положительные и отрицательные тенденции, отражающие качество управления денежными потоками организации, а также разработать необходимые мероприятия для внесения соответствующих коррективов по оптимизации управленческих решений в процессе осуществления хозяйственной деятельности.

Коэффициентный анализ денежных потоков объединяет такие показатели:

1. Коэффициент достаточности чистого денежного потока – показатель, определяющий достаточность создаваемого организацией чистого денежного потока с учетом финансируемых потребностей

2. Коэффициент эффективности денежных потоков используется в качестве обобщающего показателя

3. Коэффициент реинвестирования – один из частных показателей эффективности денежных потоков организации

4. Коэффициенты ликвидности денежного потока рассчитываются для оценки синхронности формирования различных видов денежных потоков по отдельным временным интервалам (месяц, квартал) внутри рассматриваемого периода (года) по формуле

Оценка эффективности использования денежных средств производится также с помощью различных коэффициентов рентабельности:

1. Коэффициент рентабельности положительного денежного по тока в анализируемом периоде

2. Коэффициент рентабельности среднего остатка денежных средств в анализируемом периоде

3. Коэффициент рентабельности чистого потока денежных средств в анализируемом периоде

Отдельно рассматриваются показатели рентабельности денежных потоков по видам деятельности:

1. Коэффициент рентабельности денежного потока по текущей деятельности – отношение прибыли от продаж за анализируемый период к положительному денежному потоку по текущей деятельности.

2. Коэффициент рентабельности денежного потока по инвестиционной деятельности в анализируемом периоде – отношение прибыли от инвестиционной деятельности к положительному денежному потоку по инвестиционной деятельности за анализируемый период.

3. Коэффициент рентабельности денежного потока по финансовой деятельности в анализируемом периоде – отношение прибыли от финансовой деятельности к положительному денежному потоку по финансовой деятельности за анализируемый период.

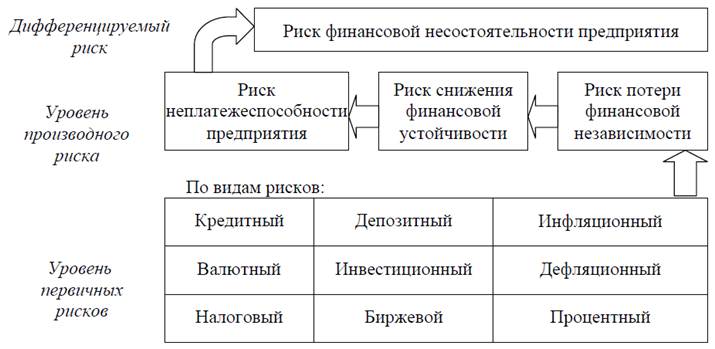

Анализ рисков денежных потоков

Риск — это вероятность того, что прогнозируемые события не произойдут (не осуществятся обещанные явные платежи, полученные денежные потоки окажутся меньше прогнозируемых).

Риск денежных потоков — вероятность возникновения неблагоприятных последствий в форме уменьшения входящих и увеличения исходящих денежных потоков в ситуации неопределенности условий осуществления финансовых операций, ведущих к потере финансовой независимости и угрозе банкротства.

Трехуровневая система финансовых рисков промышленного предприятия

Основные риски денежных потоков по видам деятельности

| Виды хозяйственной деятельности | Риски денежных потоков |

| Операционная деятельность | · Коммерческий риск · Налоговый риск · Инфляционный риск · Валютный риск · Риск снижения финансовой устойчивости · Риск неплатежеспособности |

| Инвестиционная деятельность | · Инвестиционный риск · Инфляционный риск · Риск снижения финансовой устойчивости · Риск неплатежеспособности |

| Финансовая деятельность | · Кредитный риск · Процентный риск · Депозитный риск · Инфляционный риск |

[sam_ad id=»7″ codes=»true»]

В условиях действия разнообразных внешних и внутренних факторов риска могут использоваться различные способы снижения риска, воздействующие на те или иные стороны деятельности предприятия. Многообразие применяемых в предпринимательской деятельности методов управления риском можно разделить на 4 группы:

1. Методы уклонения от риска (отказ от ненадежных партнеров, отказ от рискованных проектов, страхование рисков, поиск гарантов) наиболее распространены в хозяйственной практике, ими пользуются лица, предпочитающие действовать наверняка.

2. Методы диверсификации рисков (распределение ответственности между участниками проекта, диверсификация видов деятельности и зон хозяйствования, диверсификация сбыта и поставок, диверсификация инвестиций, распределение риска во времени и по этапам работы) заключаются в распределении общего риска.

3. Методы компенсации рисков (стратегическое планирование деятельности, прогнозирование внешней обстановки, мониторинг социально-экономической и нормативно-правовой среды, создание системы резервов) связаны с созданием механизмов предупреждения опасности. Эти методы более трудоемки и требуют обширной предварительной аналитической работы для их эффективного применения.

4. Методы локализации рисков (создание венчурных предприятий, создание специальных структурных подразделений, заключение договоров о совместной деятельности) используются в редких случаях, когда удается довольно четко идентифицировать риски и источники их возникновения. Выделив экономически наиболее опасные этапы или участки деятельности в обособленные структурные подразделения, можно сделать их более контролируемыми и снизить уровень риска.

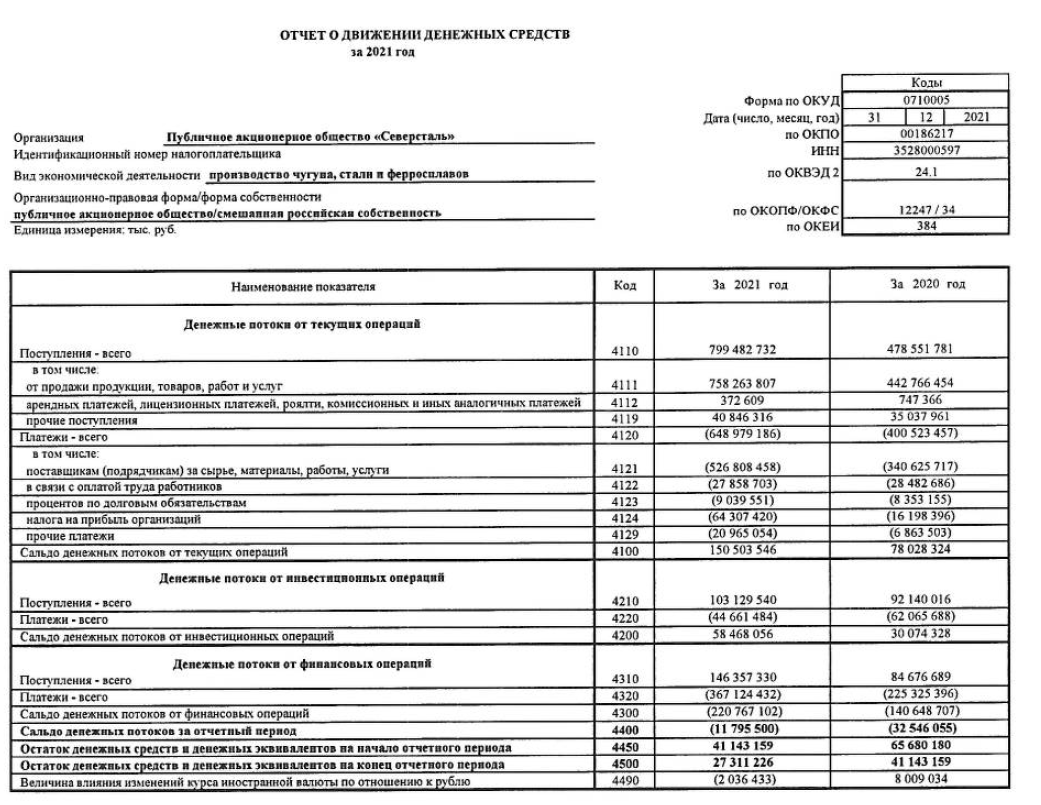

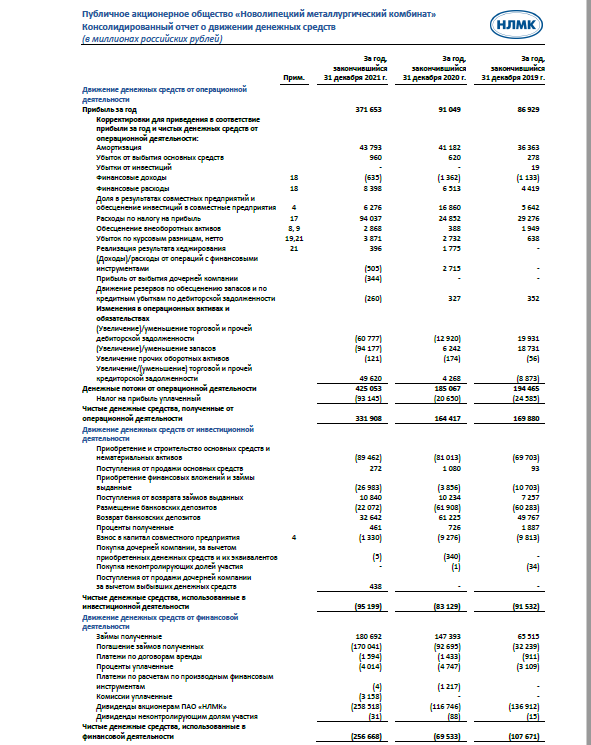

Примеры отчетов о движении денежных средств по видам бизнеса

Пример отчета о движении денежных средств банка

***таблица***

Отчет ДДС страховой Ингострах

***таблица***

Консолидированный отчет о движении денежных средств ОАО «Абрау-Дюрсо»

***таблица***

Отчет ДДС ОАО «Газпром»

***таблица***

Планирование и прогнозирование денежных потоков предприятия

Прогнозирование в финансовом менеджменте заключается в предвидении определенного события и разработка на перспективу изменений финансового состояния объекта в целом и его различных частей.

В основе механизма управления денежными потоками лежит их планирование. Планирование денежных потоков составляет неотъемлемую часть внутрифирменного финансового планирования компании. Оно реализуется тремя системами, которые взаимосвязаны между собой и участвуют в планировании в определенной последовательности:

1. Прогнозирование целевых параметров развития денежных потоков компании:

Прогнозирование целевых параметров развития денежных потоков компании производится для установления минимального уровня рентабельности операционной деятельности предприятия, а именно:

а) уровня затрат на производство продукции;

б) уровня текущей платежеспособности.

2. Текущее планирование денежных потоков компании;

Текущее планирование денежных потоков компании заключается в разработке конкретных видов текущих финансовых планов на предстоящий период. Состав активов и пассивов наиболее полно отражается в балансовом плане. Показатели балансового плана вместе с другими видами планов позволяют определить конечные результаты формирования денежных потоков предприятия.

3. Оперативное планирование денежных потоков компании.

Оперативное планирование заключается в разработке комплекса краткосрочных плановых задач. Главной формой такого планирования является бюджет.

Рассмотрим более подробные шаги по реализации прогноза денежных потоков компании.

1. Прогнозирование поступления и расходования денежных средств по операционной деятельности компании осуществляется двумя способами:

— исходя из планируемого объема реализации продукции;

— исходя из планируемой целевой суммы чистой прибыли.

1.1. При прогнозировании поступления и расходования денежных средств по операционной деятельности исходя из планируемого объема реализации продукции расчет отдельных показателей плана осуществляется последовательности:

Определение планового объема реализации продукции

— Расчет планового коэффициента инкассации дебиторской задолженности

— Расчет плановой суммы поступления денежных средств от реализации продукции

— Определение плановой суммы операционных затрат по производству и реализации продукции

— Расчет плановой суммы налоговых платежей, уплачиваемых за счет дохода (входящих в цену продукции)

— Расчет плановой суммы валовой прибыли предприятия по операционной деятельности

— Расчет плановой суммы налогов, уплачиваемых за счет прибыли

— Расчет плановой суммы чистой прибыли предприятия по операционной деятельности

— Расчет плановой суммы расходования денежных средств по операционной деятельности

— Расчет плановой суммы чистого денежного потока

1.2. При прогнозировании поступления и расходования денежных средств по операционной деятельности исходя из планируемой целевой суммы чистой прибыли расчет отдельных показателей плана осуществляется в такой последовательности:

— Определение плановой целевой суммы чистой прибыли предприятия.

— Расчет плановой целевой суммы валовой прибыли предприятия.

— Расчет плановой суммы налогов, уплачиваемых за счет прибыли.

— Определение плановой суммы операционных затрат по производству и реализации продукции.

— Расчет плановой суммы поступления денежных средств от реализации продукции.

— Расчет плановой суммы налогов, уплачиваемых за счет прибыли.

— Расчет плановой суммы расходования денежных средств по операционной деятельности.

— Расчет плановой суммы чистого денежного потока.

2. Прогнозирование поступления и расходования денежных средств по инвестиционной деятельности осуществляется методом прямого счета. Основой осуществления этих расчетов являются:

— Программа реального инвестирования, характеризующая объем вложения денежных средств в разрезе отдельных осуществляемых или намечаемых к реализации инвестиционных проектов.

— Проектируемый к формированию портфель долгосрочных Финансовых инвестиций. Если такой портфель на предприятии уже сформирован, то определяется необходимая сумма денежных средств 1-я обеспечения его прироста или объем реализации инструментов долгосрочных финансовых инвестиций.

— Предполагаемая сумма поступления доходов от реализации основных средств и нематериальных активов. В основу этого расчета должен быть положен план их обновления.

— Прогнозируемой размер инвестиционной прибыли. Так как прибыль от завершенных реальных инвестиционных проектов, вступивших в стадию эксплуатации, показывается в составе операционной прибыли предприятия, в этом разделе прогнозируется размер прибыли только по долгосрочным финансовым инвестициям — дивидендам и процентам к получению.

3. Прогнозирование поступления и расходования денежных средств по финансовой деятельности осуществляется методом прямого счета на основе потребности предприятия во внешнем финансировании, определенной по отдельным ее элементам.

Основой осуществления этих расчетов являются:

— Намечаемый объем дополнительной эмиссии собственных акции или привлечения дополнительного паевого капитала. В план поступления денежных средств включается только та часть дополнительной эмиссии акций, которая может быть реализована в конкретном предстоящем периоде.

— Намечаемый объем привлечения долгосрочных и кратко срочных финансовых кредитов и займов во всех их формах (при влечение и обслуживание товарного кредита, а также краткосрочно» внутренней кредиторской задолженности отражается денежными потоками по операционной деятельности).

— Сумма ожидаемого поступления средств в порядке безмездного целевого финансирования. Эти показатели включаются и план на основе утвержденных государственного бюджета или cooтветствующих бюджетов других государственных и негосударственных органов (фондов, ассоциаций и т.п.).

— Суммы предусмотренных к выплате в плановом периоде oсновного долга по долгосрочным и краткосрочным финансовым кредитам и займам. Расчет этих показателей осуществляется на основе конкретных кредитных договоров предприятия с банками или другими финансовыми институтами (в соответствии с условиями амортизации основного долга).

— Предполагаемой объем дивидендных выплат акционерам (процентов на паевой впитал). В основе этого расчета лежит планируемая сумма чистой прибыли предприятия и осуществляемая им дивидендная политика.

[sam_ad id=»7″ codes=»true»]

Бюджет движения денежных средств

| Статья ДДС | Месяц | |||

| Январь | Февраль | Март | Апрель | |

| Доходная часть | 968,87 | 1316,45 | 1508,41 | 1664,23 |

| Реализация продукции | 718,86 | 1198,15 | 1347,72 | 1567,68 |

| Внутренний рынок | 718,86 | 323,14 | 278,4 | 618,15 |

| Продукт 1 | 718,86 | 323,14 | 278,4 | 618,15 |

| Экспорт | 0 | 875,01 | 1069,32 | 949,53 |

| Продукт 2 | 0 | 875,01 | 1069,32 | 949,53 |

| Прочая реализация | 6,08 | 11,51 | 12,49 | 11,92 |

| Услуга 1 | 6,08 | 11,51 | 12,49 | 11,92 |

| Внереализационные доходы | 5 | 5 | 5 | 5 |

| Доходы по финансовым вложениям | 5 | 5 | 5 | 5 |

| Поступление от дебиторской задолженности прошлых лет | 157 | 0 | 0 | 0 |

| Продукт 2 | 150 | 0 | 0 | 0 |

| Услуга 1 | 7 | 0 | 0 | 0 |

| Получение кредита | 60 | 0 | 0 | 0 |

| Банковский кредит | 60 | 0 | 0 | 0 |

| Возмещение НДС | 21,93 | 101,79 | 143,2 | 79,63 |

| НДС | 21,93 | 101,79 | 143,2 | 79,63 |

| Расходная часть | 1039,81 | 1293,25 | 1559,72 | 1396,96 |

| Условно-переменные затраты | 420,54 | 319,06 | 420,93 | 455,82 |

| Сырье | 74,48 | 109,12 | 54 | 79,92 |

| Сырье 1 | 74,48 | 109,12 | 54 | 79,92 |

| Материалы | 23,22 | 58,18 | 85,53 | 85,57 |

| Материал 1 | 23,22 | 42,58 | 24,2 | 22,5 |

| Материал 2 | 0 | 15,6 | 61,33 | 63,07 |

| Энергетика | 322,84 | 151,76 | 281,4 | 290,33 |

| Электроэнергия | 322,84 | 151,76 | 281,4 | 290,33 |

| Условно-постоянные затраты | 492,17 | 823,22 | 930,34 | 860,87 |

| Вспомогательные материалы | 278,7 | 512,1 | 567,9 | 531,3 |

| Металл | 278,7 | 512,1 | 567,9 | 531,3 |

| Энергетика | 147,48 | 97,44 | 115,08 | 104,52 |

| Электроэнергия | 147,48 | 97,44 | 115,08 | 104,52 |

| Заработная плата | 5,47 | 153,16 | 186,84 | 164,53 |

| Зарплата основных рабочих | 3,22 | 90,16 | 109,84 | 96,78 |

| Зарплата ИТР | 2,25 | 63 | 77 | 67,75 |

| Отчисления от заработной платы | 1,95 | 54,6 | 66,44 | 58,57 |

| ЕСН | 1,95 | 54,6 | 66,44 | 58,57 |

| Коммерческие условно-постоянные затраты | 6 | 6 | 5,4 | 5,4 |

| Маркетинговые расходы | 6 | 6 | 5,4 | 5,4 |

| Погашение кредита | 0 | 0 | 0 | 40 |

| Банковский кредит | 0 | 0 | 0 | 40 |

| Проценты за кредит | 5,3 | 4,79 | 5,3 | 4,34 |

| Процент | 5,3 | 4,79 | 5,3 | 4,34 |

| Налоги | 0 | 64,38 | 71,95 | 14,73 |

| Налог на прибыль | 0 | 57,19 | 58,82 | 0 |

| Налог на пользователей автодорог | 0 | 7,19 | 13,13 | 14,73 |

| Затраты на прочую реализацию | 10,8 | 10,8 | 10,8 | 10,8 |

| Затраты на оказание услуги 1 | 10,8 | 10,8 | 10,8 | 10,8 |

| Погашение кредиторской задолженности прошлых лет | 0 | 0 | 30 | 0 |

| Материал 1 | 0 | 0 | 30 | 0 |

| Капитальные вложения | 105 | 65 | 85 | 5 |

| Экологическая программа | 5 | 5 | 5 | 5 |

| Реконструкция цеха 1 | 100 | 60 | 80 | 0 |

| Сальдо | -70,94 | 23,2 | -51,31 | 267,27 |

| Сальдо с учетом остатка денежных средств | 39,06 | 62,26 | 10,96 | 278,22 |

Модель отчета о движении денежных средств в Excel: Пример отчета о движении денежных средств.xlsx

[sam_ad id=»7″ codes=»true»]

Планирование притока денежных средств — важная составляющая финансового менеджмента, обеспечения нормального функционирования компании.

В результате эффективного планирования финансовых поступлений:

- определяют уровень обеспеченности компании денежными средствами для исполнения своих обязательств;

- контролируют ликвидность и платежеспособность предприятия;

- исключают кассовые разрывы, необоснованное использование дополнительных заемных средств;

- балансируют поступление и расход денежных средств;

- инициируют разработку и реализацию организационных и финансово-экономических мероприятий по балансированию платежных средств.

Чтобы обеспечить эффективность планирования, нужно знать специфику отрасли, стратегические планы развития и текущее финансовое положение компании.

При планировании притока денежных средств в компанию финансисты часто сталкиваются со следующей проблематикой:

- показатели в разрезе краткосрочных периодов (месяц, неделя) трудно спрогнозировать с высокой точностью, поэтому используют агрегированные показатели;

- лишь незначительная часть договоров содержит строго регламентированные сроки отгрузки и оплаты заранее определенного ассортимента продукции;

- большинство договоров с покупателями рамочные. Объем и сроки денежных поступлений от реализации продукции устанавливают в дополнительных соглашениях, заявках и счетах, которые на этапе планирования отсутствуют;

- на момент формирования плана уже существуют договоренности, которые обеспечат компании приток денежных средств, но они не подкреплены документально. Это бизнес-планы по развитию новых сегментов бизнеса, договоры на стадии согласования с покупателями, заявки на участие в тендерах и электронных торгах на поставку произведенной продукции.

Учитывая важную роль планирования притока денежных средств, в данной статье рассмотрим, как преодолеть перечисленные проблемы и составить план денежных поступлений с понедельной детализацией.

ПРИМЕР ПЛАНИРОВАНИЯ ПОСТУПЛЕНИЙ ДЕНЕЖНЫХ СРЕДСТВ С УЧЕТОМ СПЕЦИФИКИ БИЗНЕСА

Как сформировать план поступлений денежных средств с учетом специфики бизнеса, покажем на примере компании ООО «Альфа». Компания имеет следующие статьи денежных средств:

- от сдачи в аренду собственного недвижимого имущества (складские и торговые помещения);

- от продажи продукции собственного производства через официальных дилеров и ритейл;

- от реализации невостребованных запасов сырья, неликвидных материалов;

- проценты по депозиту, размещенному в банке.

В планируемом периоде прогнозируют поступление денежных средств по новому направлению бизнеса — грузоперевозкам. План составляют поэтапно.

ЭТАП 1

Планируют поступления денежных средств по договорам и графикам платежей.

Это наиболее простой и самый точный способ планирования. Требуется выполнить два шага.

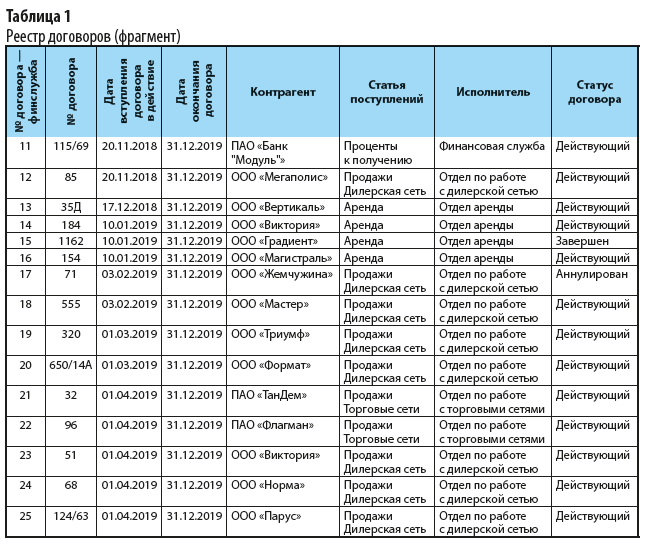

Шаг 1. Организуют реестр договоров в форме, удобной для финансового планирования. В реестр (табл. 1) важно внести следующую информацию:

- статус договора — действующий, завершен в связи с окончанием срока действия или расторгнут по иным причинам. Например, договор с ООО «Жемчужина» аннулирован — финансовых поступлений не ожидают;

- исполнители по договору — для уточнения сведений и возложения ответственности за предоставленные показатели;

- перечень договоров по статьям поступлений (аренда, проценты к получению и др.).

Каждый договор в табл. 1 отображают по статьям поступлений. Например, с ООО «Виктория» заключено два договора: первый — на аренду (договор № 184), второй — дилерский (договор № 51).

Для удобства оперирования договорами, взятыми на учет в финансовой службе, им присваивают собственную последовательную нумерацию (столбец «№ договора — финслужба»).

Чтобы ускорить заполнение реестра, исключить ошибки и дубликаты наименований, для граф «Контрагент», «Статья поступлений», «Исполнитель», «Статус договора» настроено заполнение списком: вкладка Данные → Работа с данными → Проверка данных. В окне «Проверка вводимых значений» указывают тип данных Список, в поле Источник — предварительно проработанный перечень аналитик.

Шаг 2. На основании реестра договоров формируют график поступлений денежных средств (табл. 2). График организуют так, чтобы в дальнейшем была возможность отфильтровать показатели и просуммировать денежные поступления по статьям и неделям.

Таблицу 2 заполняют на основании графиков платежей, которые:

- прописаны непосредственно в тексте договора, в разделе порядка расчетов;

- подшиты к договорам в качестве отдельных приложений;

- вытекают из свершившихся событий:

– предоплата в течение 10 дней от даты подписания договора;

– оплата долга за партию продукции через 20 дней от даты приема-передачи продукции и т. д.

Поставлена цель недельного планирования. Поэтому если срок оплаты аренды до 10-го числа месяца, следующего за отчетным, то при внесении в график экономист выбирает соответствующую неделю: 08.07–14.07.2019; 05.08–11.08.2019; 09.09–15.09.2019.

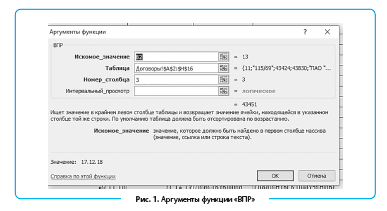

Чтобы ускорить внесение графиков, с помощью функции «ВПР» автоматизирован ввод данных на основании номера договора для граф:

- Дата вступления договора в действие: =ВПР(B2;Договоры!$A$2:$H$16;3) (рис. 1);

- Дата окончания договора: =ВПР(B2;Договоры!$A$2:$H$16;4);

- Статус договора: =ВПР(B2;Договоры!$A$2:$H$16;8);

- Статья поступлений: =ВПР(B2;Договоры!$A$2:$H$16;6);

- Исполнитель: =ВПР(B2;Договоры!$A$2:$H$16;7).

При внесении графиков поступлений контролируют сроки действия и статусы договоров.

|

Таблица 2. График поступлений денежных средств (фрагмент) |

||||||||

|

Контрагент |

№ договора — финслужба |

Дата вступления договора в действие |

Дата окончания договора |

Статус договора |

Статья поступлений |

Неделя |

Сумма платежа, тыс. руб. |

Исполнитель |

|

ООО «Вертикаль» |

13 |

17.12.2018 |

31.12.2019 |

Действующий |

Аренда |

08.07–14.07.2019 |

7 |

Отдел аренды |

|

ООО «Виктория» |

14 |

10.01.2019 |

31.12.2019 |

Действующий |

Аренда |

08.07–14.07.2019 |

10 |

Отдел аренды |

|

ООО «Магистраль» |

16 |

10.01.2019 |

31.12.2019 |

Действующий |

Аренда |

08.07–14.07.2019 |

12,3 |

Отдел аренды |

|

ООО «Вертикаль» |

13 |

17.12.2018 |

31.12.2019 |

Действующий |

Аренда |

05.08–11.08.2019 |

7 |

Отдел аренды |

|

ООО «Виктория» |

14 |

10.01.2019 |

31.12.2019 |

Действующий |

Аренда |

05.08–11.08.2019 |

10 |

Отдел аренды |

|

ООО «Магистраль» |

16 |

10.01.2019 |

31.12.2019 |

Действующий |

Аренда |

05.08–11.08.2019 |

12,3 |

Отдел аренды |

|

ООО «Вертикаль» |

13 |

17.12.2018 |

31.12.2019 |

Действующий |

Аренда |

09.09–15.09.2019 |

7 |

Отдел аренды |

|

ООО «Виктория» |

14 |

10.01.2019 |

31.12.2019 |

Действующий |

Аренда |

09.09–15.09.2019 |

10 |

Отдел аренды |

|

ООО «Магистраль» |

16 |

10.01.2019 |

31.12.2019 |

Действующий |

Аренда |

09.09–15.09.2019 |

12,3 |

Отдел аренды |

|

ПАО «ТанДем» |

21 |

01.04.2019 |

31.12.2019 |

Действующий |

Продажи Торговые сети |

01.07–07.07.2019 |

25,6 |

Отдел по работе с торговыми сетями |

|

… |

||||||||

|

ПАО «Флагман» |

22 |

01.04.2019 |

31.12.2019 |

Действующий |

Продажи Торговые сети |

22.07–28.07.2019 |

180,7 |

Отдел по работе с торговыми сетями |

|

ПАО «Банк «Модуль»» |

11 |

20.11.2018 |

31.12.2019 |

Действующий |

Проценты к получению |

22.07–28.07.2019 |

30 |

Финансовая служба |

Согласно данным табл. 2 план поступлений процентов по депозиту составляет 30 тыс. руб., поступления от аренды — 87,9 тыс. руб. От реализации продукции через торговые сети планируют получить 639,2 тыс. руб.

Если графики отгрузки и платежей в договорах отсутствуют, компания работает под оперативные заказы покупателей, приток финансовых средств планируют от факта за:

- аналогичный период прошлого года;

- последний отчетный период текущего года с учетом коэффициента сезонности и других факторов.

ЭТАП 2

Планируют поступления от факта прошлого периода.

В таблице 3 от факта прошлого года спланированы поступления на третий квартал текущего года. При планировании притока денежных средств учитывают следующие факторы:

- положение в отрасли в целом и на региональном рынке, где действует компания;

- силу собственного бренда;

- порядок расчетов — в оптовом сегменте не менялся в течение года и в третьем квартале изменения не планируют. Период отсрочки не удлиняли, переход на предоплату не проводили;

- по сравнению с аналогичным периодом прошлого года ожидаются поступления на 15 % выше, так как в текущем году расширили дилерскую сеть, привлекли к сотрудничеству новых оптовых покупателей. Так, в июле с учетом роста в 15 % приток составит 4048 тыс. руб.;

- с учетом повышения цен на 3, 5 и 7 % в июле, августе и сентябре соответственно поступления возрастут за квартал до 10 010,52 тыс. руб.;

- с целью стимулирования сбыта и упрочения конкурентных позиций в июле и сентябре запланированы маркетинговые акции, что увеличит приток до 5003,33 и 2532,37 тыс. руб. соответственно.

|

Таблица 3. План поступлений по каналу «Дилерская сеть» |

||||

|

Показатель |

Июль |

Август |

Сентябрь |

Квартал |

|

Объем продаж в дилерской сети — факт прошлого года |

3 520 000 |

2 840 000 |

1 960 000 |

8 320 000 |

|

Объем продаж с учетом роста дилерской сети |

4 048 000 |

3 266 000 |

2 254 000 |

9 568 000 |

|

Объем продаж, скорректированный на плановое повышение цен |

4 169 440 |

3 429 300 |

2 411 780 |

10 010 520 |

|

Объем продаж, скорректированный на маркетинговые акции |

5 003 328 |

3 429 300 |

2 532 369 |

10 964 997 |

|

План недельных поступлений |

1 250 832 |

685 860 |

633 092 |

843 461 |

Чтобы получить недельный прогноз поступлений, показатель за месяц делят на количество недель. Условно принимают: июль — 4 недели (5 003 328 руб. / 4 = 1 250 832 руб.), август — 5 недель, сентябрь — 4 недели. Всего — 13 недель в квартале. Максимальные недельные поступления по дилерскому каналу запланированы на июль.

ЭТАП 3

Включают предварительные договоренности и бизнес-планы в прогноз финансовых поступлений.

Потоки денежных средств, которые на дату планирования не подкреплены договорами или не являются для компании стабильными источниками поступлений, включены в табл. 4. Придерживаются недельного планирования.

Чтобы получить плановые показатели, организуют работу с исполнителями, затребуют бизнес-планы, планы мероприятий по реализации неликвидных ТМЦ или неиспользуемого оборудования, информацию о стадиях договорного процесса и воронки продаж с новыми клиентами. Исключают приписки, когда для получения повышенных бонусов приукрашены показатели предварительных договоренностей с покупателями.

Важный момент: показатели должны быть максимально приближены к реальным, так как от исполнения плана поступлений зависит исполнение плана расходов.

|

Таблица 4. Договоренности и бизнес-планы |

||||

|

Статья поступлений |

Неделя |

Сумма платежа, тыс. руб. |

Исполнитель |

Примечание |

|

Реализация Грузоперевозки |

22.07–28.07.2019 |

50 |

Отдел по работе с дилерской сетью |

Запуск нового направления в бизнесе |

|

Реализация Грузоперевозки |

05.08–11.08.2019 |

70 |

Отдел по работе с дилерской сетью |

Запуск нового направления в бизнесе |

|

Реализация Грузоперевозки |

19.08–25.08.2019 |

70 |

Отдел по работе с дилерской сетью |

Запуск нового направления в бизнесе |

|

Реализация Грузоперевозки |

02.09–08.09.2019 |

100 |

Отдел по работе с дилерской сетью |

Запуск нового направления в бизнесе |

|

Реализация Грузоперевозки |

23.09–29.09.2019 |

100 |

Отдел по работе с дилерской сетью |

Запуск нового направления в бизнесе |

|

Продажи Торговые сети |

19.08–25.08.2019 |

250 |

Отдел по работе с торговыми сетями |

Расширение присутствия в ритейле |

|

Продажи Торговые сети |

23.09–29.09.2019 |

250 |

Отдел по работе с торговыми сетями |

Расширение присутствия в ритейле |

|

Реализация ТМЦ |

15.07–21.07.2019 |

65 |

Финансовая служба |

Реализация неликвидов |

|

Реализация ТМЦ |

19.08–25.08.2019 |

140 |

Финансовая служба |

Реализация непрофильных активов |

Планирование поступлений в компании «Альфа» на следующий квартал:

- новое бизнес-направление «Грузоперевозки» — планируют доставлять продукцию покупателям собственным автотранспортом. Условия расчетов — два раза в месяц (5-го и 25-го числа). Предварительно договорились, что продукцию будут доставлять двум дилерам — ООО «Магистраль» и ООО «Мастер».

Исходя из среднего объема заказываемой продукции в рассматриваемый период и расстояния до места выгрузки, платежи в период 23.09–29.09.2019 составят 100 тыс. руб.;

- ведут переговоры с ритейлером ООО «Сигма» о заключении договора на поставку продукции. Идет согласование пробного ассортимента. Ориентировочно поступления от продажи 19.08–25.08.2019 и 23.09–29.09.2019 составят по 250 тыс. руб. в каждом периоде;

- от реализации низколиквидных ТМЦ (запчасти, которые были закуплены ошибочно) — 65 тыс. руб.;

- от реализации сырья и материалов, которые остались невостребованными после отказа компании от непрофильного бизнеса, — 140 тыс. руб.

Для граф «Статья поступлений» и «Исполнитель» настраивают заполнение списком. При необходимости табл. 4 детализируют: указывают наименование контрагента, проект договора, по которому ведут переговоры, и т. д.

ЭТАП 4

Формируют и анализируют общий план денежных поступлений

После поэтапной проработки поступлений по каналам и сегментам продаж составляют общий (сводный) план поступлений денежных средств (табл. 5).

|

Таблица 5. Сводный план денежных поступлений |

|||||||||||

|

Статья поступлений |

01.07–07.07.2019 |

08.07–14.07.2019 |

15.07–21.07.2019 |

22.07–28.07.2019 |

29.07–04.08.2019 |

05.08–11.08.2019 |

… |

Итого июль |

Итого август |

Итого сентябрь |

Всего за квартал |

|

Аренда |

0 |

29 300 |

0 |

0 |

0 |

29 300 |

29 300 |

29 300 |

29 300 |

87 900 |

|

|

Продажи Торговые сети |

25 600 |

293 400 |

74 200 |

246 000 |

0 |

0 |

639 200 |

250 000 |

250 000 |

1 139 200 |

|

|

Продажи Дилерская сеть |

1 250 832 |

1 250 832 |

1 250 832 |

1 250 832 |

685 860 |

685 860 |

5 003 328 |

3 429 300 |

2 532 368 |

10 964 996 |

|

|

Реализация Грузоперевозки |

0 |

0 |

0 |

50 000 |

0 |

70 000 |

50 000 |

140 000 |

200 000 |

390 000 |

|

|

Реализация ТМЦ |

0 |

0 |

65 000 |

0 |

0 |

0 |

65 000 |

140 000 |

0 |

205 000 |

|

|

Поступления по операционной деятельности |

1 276 432 |

1 573 532 |

1 390 032 |

1 546 832 |

685 860 |

785 160 |

5 786 828 |

3 988 600 |

3 011 668 |

12 787 096 |

|

|

Проценты к получению |

0 |

0 |

0 |

30 000 |

0 |

0 |

30 000 |

0 |

0 |

30 000 |

|

|

Поступления по финансовой деятельности |

0 |

0 |

0 |

30 000 |

0 |

0 |

30 000 |

0 |

0 |

30 000 |

|

|

Всего план поступлений оптимистичный |

1 276 432 |

1 573 532 |

1 390 032 |

1 576 832 |

685 860 |

785 160 |

5 816 828 |

3 988 600 |

3 011 668 |

12 817 096 |

|

|

Всего план поступлений пессимистичный |

1 150 069 |

1 433 779 |

1 241 739 |

1 414 449 |

617 274 |

681 574 |

5 240 035 |

3 521 170 |

2 645 931 |

11 407 136 |

|

|

Отклонение, +/– |

–126 363 |

–139 753 |

–148 293 |

–162 383 |

–68 586 |

–103 586 |

–576 793 |

–467 430 |

–365 737 |

–1 409 960 |

|

|

Отклонение, % |

–9,9 |

–8,9 |

–10,7 |

–10,3 |

–10 |

–13,2 |

–9,9 |

–11,7 |

–12,1 |

–11 |

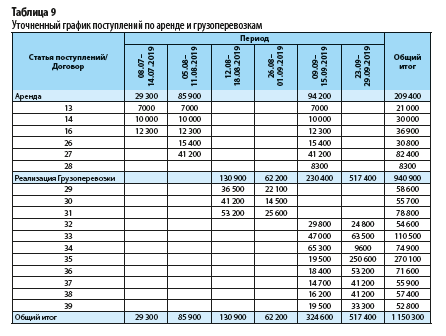

Суммирование по статьям поступлений выполнено следующим образом:

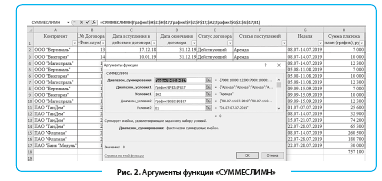

- Поступления от Аренды. С помощью функции «СУММЕСЛИМН» выполняют суммирование одновременно по двум условиям — Статья поступлений и Неделя (рис. 2) — на основании Графика поступлений:

=СУММЕСЛИМН(График!$H$2:$H$17;График!$F$2:$F$17;$A2;График!$G$2:$G$17;B1);

- Продажи Торговые сети. Аналогично с помощью функции «СУММЕСЛИМН» выполняют суммирование по условиям Статья поступлений и Неделя, но на основании двух источников данных — табл. 2 и 7:

=СУММЕСЛИМН(График!$H$2:$H$17;График!$F$2:$F$17;$A3;График!$G$2:$G$17;B1);

СУММЕСЛИМН(Перспектива!$C$2:$C$10;Перспектива!$A$2:$A$10;$A3;Перспектива!$B$2:$B$10;B$1);

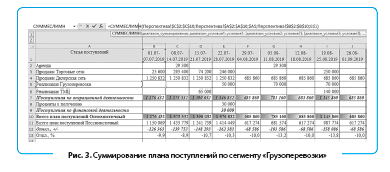

- Продажи Дилерская сеть — берут план недельных поступлений из табл. 3;

- Реализация Грузоперевозки и Реализация ТМЦ — на основании табл. 4 (рис. 3):

=СУММЕСЛИМН(Перспектива!$C$2:$C$10;Перспектива!$A$2:$A$10;$A5;Перспектива!$B$2:$B$10;B$1);

=СУММЕСЛИМН(Перспектива!$C$2:$C$10;Перспектива!$A$2:$A$10;$A6;Перспектива!$B$2:$B$10;B$1);

- Проценты к получению — на основании Графика поступлений:

=СУММЕСЛИМН(График!$H$2:$H$17;График!$F$2:$F$17;$A8;График!$G$2:$G$17;B1).

Настройка суммирования в сводном плане (см. табл. 5) зависит от специфики статей поступлений отдельно взятого бизнеса.

Просуммировав показатели, анализируют план поступлений:

- главная статья финансового притока — это выручка от продаж готовой продукции в дилерской сети. Квартальный план — 10 965 тыс. руб. На втором месте продажи готовой продукции в ритейле. Аренда принесет низкий объем поступлений — менее 1 %. В следующем квартале приток денежных средств по новому бизнес-направлению также низкий — 390 тыс. руб., или 3 %;

- поскольку продажи готовой продукции ООО «Альфа» имеют сезонный характер, то приток финансовых средств максимален в июле (5816,8 тыс. руб.), идет на снижение к концу планового периода;

- при понедельном анализе приток максимален с 22 по 28 июля — за счет поступлений от операционной и финансовой деятельности. Сниженные поступления в период с 16 по 22 сентября (633,1 тыс. руб.), так как на обозначенной неделе планируют получить только выручку из дилерской сети за реализованную продукцию.

План поступлений сравнивают с планом расхода денежных средств. Как дефицит, так и избыток финансового потока отрицательно влияют на бизнес.

Негативные последствия дефицитного денежного потока:

- снижение ликвидности и платежеспособности компании;

- рост просроченной кредиторской задолженности поставщикам сырья и материалов, включая штрафные санкции;

- увеличение периода оборота оборотных средств;

- привлечение дорогостоящих кредитных ресурсов;

- снижение рентабельности собственного капитала и активов компании.

Отрицательные последствия избыточного финансового потока:

- потеря реальной стоимости временно неиспользуемых денежных средств из-за инфляции;

- потеря потенциальной прибыли из-за неиспользования части денежных активов.

Дефицитный денежный поток восполняют за счет:

- оптимизации оборотного капитала;

- снижения текущих расходов по операционной деятельности;

- сокращения инвестиционной программы;

- привлечения дополнительного собственного или заемного капитала.

Избыточный денежный поток балансируют за счет:

- наращивания инвестиционной активности компании;

- расширения или диверсификации деятельности;

- досрочного погашения долгосрочных кредитов.

В процессе оптимизации денежных потоков их выравнивают и синхронизируют.

Платежный оборот ускоряют за счет следующих мероприятий:

- ужесточают политику востребования кредиторской задолженности;

- ужесточают процедуру оценки кредитоспособности дебиторов для снижения процента неплатежеспособных покупателей;

- сокращают период отсрочки платежа, предоставляемого покупателям;

- увеличивают размер скидок оптовым покупателям за предоплату или досрочное погашение задолженности;

- применяют факторинг, овердрафт и другие финансовые инструменты.

Замедляют отток денежных средств из компании за счет:

- сокращения расчетов с поставщиками по предоплате;

- увеличения срока товарного кредита, предоставляемого поставщиками и подрядчиками;

- приобретения долгосрочных активов в лизинг;

- перевода краткосрочных кредитов в долгосрочные.

ЭТАП 5

Планируют оптимистичный и пессимистичный сценарий поступлений.

Спрогнозировать финансовый приток с высокой точностью сложно. Чтобы обезопасить компанию от внезапных кассовых разрывов, планируют одновременно несколько сценариев финансовых поступлений — оптимистичный и пессимистичный.

Пессимистичный план поступлений ниже на 11 % и составляет на квартал 11 407,1 тыс. руб. (табл. 5 и 6). Для его расчета используют аналогичные источники данных (табл. 2–4), но вводят коэффициенты надежности поступлений (Кнп). Учитывают:

- рыночную ситуацию в отрасли;

- планы постоянных партнеров и дилеров по наращиванию объемов закупок (Кнп = 0,95 — ритейл);

- собственные конкурентные преимущества и силу конкурентов (Кнп = 1 — аренда);

- законодательные ограничения (Кнп = 0,7 — ТМЦ);

- непрофессионализм коммерческого персонала, высокую текучесть кадров в отделе продаж (Кнп = 0,9 — дилеры);

- риски выхода на новые рынки и запуска нового бизнеса (Кнп = 0,7 — грузоперевозки).

|

Таблица 6. Пессимистичный план финансовых поступлений, тыс. руб. (фрагмент) |

|||||||

|

Статья поступлений |

Коэффициенты надежности поступлений* |

01.07–07.07.2019 |

08.07–14.07.2019 |

15.07–21.07.2019 |

22.07–28.07.2019 |

… |

Всего за квартал |

|

Аренда |

1 |

0 |

29,3 |

0 |

0 |

87,9 |

|

|

Продажи Торговые сети |

0,95 |

24,3 |

278,7 |

70,5 |

233,7 |

1082,2 |

|

|

Продажи Дилерская сеть |

0,9 |

1125,7 |

1125,7 |

1125,7 |

1125,7 |

9868,5 |

|

|

Реализация Грузоперевозки |

0,5 |

0 |

0 |

0 |

25,0 |

195,0 |

|

|

Реализация ТМЦ |

0,7 |

0 |

0 |

45,5 |

0 |

143,5 |

|

|

Поступления по операционной деятельности |

1150,1 |

1433,8 |

1241,7 |

1384,4 |

11 377,1 |

||

|

Проценты к получению |

1 |

0 |

0 |

0 |

30,0 |

30,0 |

|

|

Поступления по финансовой деятельности |

0 |

0 |

0 |

30,0 |

30,0 |

||

|

Всего план поступлений |

1150,1 |

1433,8 |

1241,7 |

1414,4 |

11 407,1 |

*Коэффициенты условные.

Расходную часть платежного календаря рекомендуем также планировать исходя из оптимистичного и пессимистичного сценариев (или иметь перечень статей расхода, по которым можно быстро сократить финансирование без ущерба для компании).

ЭТАП 7

Ведем понедельный контроль плановых поступлений, при необходимости планы уточняем.

Необходимо контролировать согласованность плановых и фактических поступлений, выявлять разовые отклонения и системные тенденции. На основании графика (см. табл. 2) построена сводная табл. 7. Ее удобно использовать для контроля входящего денежного потока. Условно 2-го августа финансист компании проводит план-фактный анализ поступлений за июль.

Фактические поступления за июль (см. табл. 7):

- проценты по депозиту — 30 тыс. руб. (получены в полном объеме);

- от торговых сетей — 520 тыс. руб. (за счет снижения поступлений по договору № 22). Фактически поступило 322 тыс. руб. вместо плановых 441,2 тыс. руб. Затребуют подробные объяснения причин в отделе по работе с торговыми сетями;

- от аренды — 60 тыс. руб. вместо плановых 29,3 тыс. руб., так как арендные платежи поступили от трех новых арендаторов, с которыми на момент планирования договоров еще не было. В этом случае план финансовых поступлений уточняют.

|

Таблица 7. График поступлений, руб. |

||||

|