Напомним, наш Индекс стабильности дивидендов (Dividend Stability Index, DSI) позволяет определить, насколько регулярно компания выплачивает дивиденды и повышает их размер.

Как работает индекс

Индекс принимает значения от нуля до единицы.

- DSI=1 — дивиденды по акции повышались 7 лет подряд, вероятность выплат и их повышения в дальнейшем высокая.

- DSI>0,6 — дивиденды по акции выплачивались последние 6 и более лет подряд из 7, при это наблюдается тенденция к их повышению. Вероятность выплат в дальнейшем высокая.

- 0.4<DSI<0.6 — дивиденды по акции выплачивались последние 4 и более лет подряд из 7, однако в прошлом или позапрошлом году были снижены. Вероятность выплат в дальнейшем средняя.

- DSI<0.4 — дивиденды по акции выплачиваются и повышаются редко или не выплачиваются вовсе, также возможно, компания выплачивает дивиденды впервые либо имеет небольшую дивидендную историю.

Изменения

Мы постоянно развиваем индекс DSI для того, чтобы он лучше отражал реальное положение дел, и в этом году уже вносили большие изменения в методику его расчета.

Хотя эти изменения в целом не меняют сути определения дивидендных акций и не слишком меняют дивидендные портфели, небольшие неточности все же возникали вследствие нарушения компаниями их обычного дивидендного цикла. Мы учли этот момент и внесли следующее дополнение в Методику:

- Для расчета числа лет выплат и повышения дивидендов используются завершенные календарные годы и даты объявления дивидендов (решений общего собрания акционеров о выплате дивидендов – announcement date). Такие даты выбраны по причине низкой частоты их переноса между годами по сравнению с датами закрытия реестров (record date) или датами последних торгов перед закрытием реестра (ex-date).

- Если дата объявления дивидендов отклоняется от стандартного цикла выплаты дивидендов компанией, УК ДОХОДЪ самостоятельно распределяет выплаты на соответствующий год, чтобы учесть полный цикл.

- Учитываются дивиденды только в денежной форме. Дивиденды, объявленные как специальные или аналогичные специальным, учитываются по усмотрению УК ДОХОДЪ. В случае фактической невыплаты объявленных дивидендов индекс корректируется.

- В случаях значимых корпоративных событий, таких как слияние, разделение, выделение и т.п. УК ДОХОДЪ по своему усмотрению, может сохранять историю дивидендов компаний-предшественников для вновь образованных компаний.

- Указанные данные пересматриваются каждый январь.

В целом, это отражает подход S&P Dow Jones Indices при определении дивидендных аристократов для своих индексов. Использование даты объявления дивидендов позволяет существенно снизить (если не убрать совсем) число случаев, когда необходимо субъективно определять отклонение от стандартного дивидендного цикла.

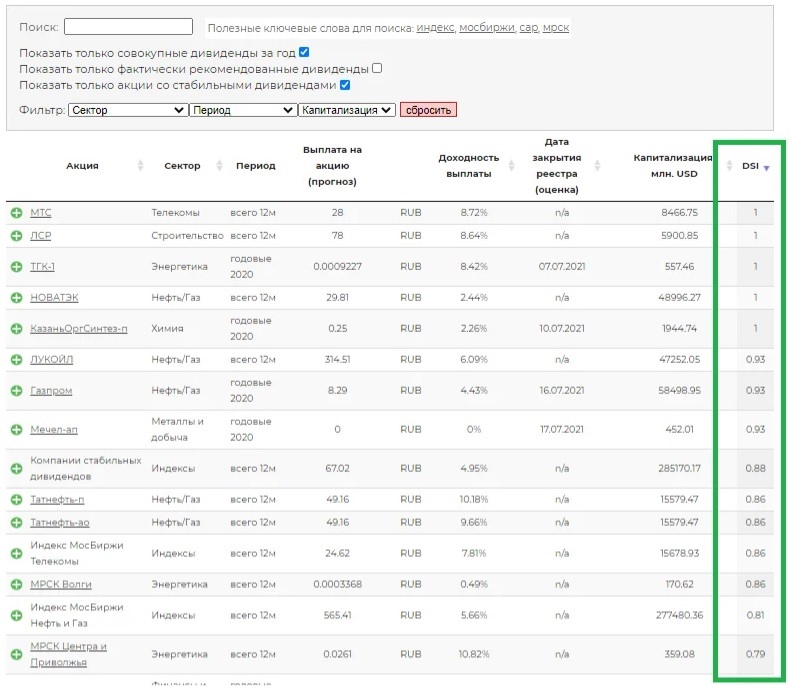

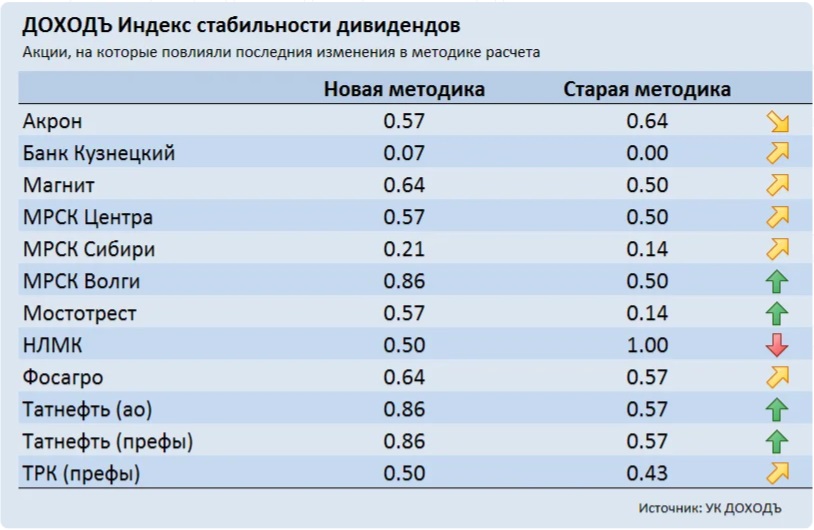

Данное обновление методологии не привело к изменениям значения индекса DSI для большинства акций. Оно коснулось лишь 12 бумаг – изменения приведены на картинке ниже. И не волнуйтесь за НЛМК – благодаря высокий дивидендной доходности и качеству эмитента, это изменение не повлияет на нахождение акции в дивидендном индексе, который мы запустим совсем скоро.

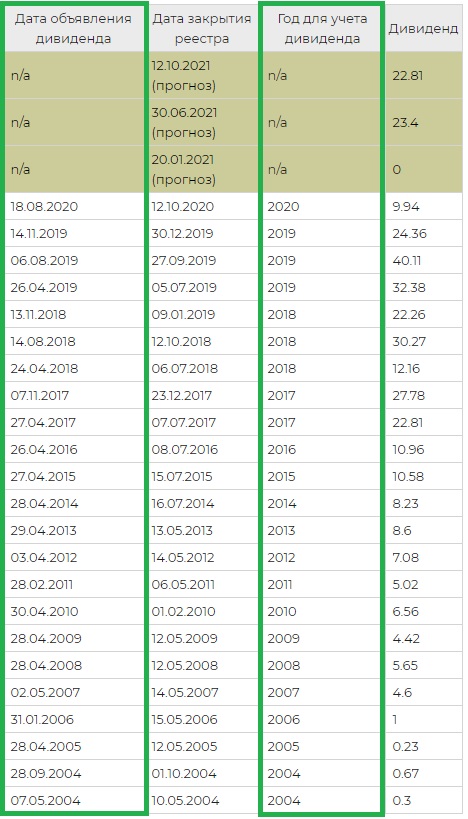

В сервис Дивиденды были добавлены даты объявления дивидендов и годы их учета для индекса DSI.

Методика расчета индекса DSI

Сервис Дивиденды

Управляющая компания «ДОХОДЪ», Общество с ограниченной ответственностью (далее Компания) не обещает и не гарантирует доходность вложений. Решения принимаются инвестором самостоятельно. Информация, представленная здесь, не является индивидуальной инвестиционной рекомендацией, а упоминаемые финансовые инструменты могут не подходить вам по инвестиционным целям, допустимому риску, инвестиционному горизонту и прочим параметрам индивидуального инвестиционного профиля. При подготовке представленных материалов была использована информация из источников, которые, по мнению специалистов Компании, заслуживают доверия. При этом данная информация предназначена исключительно для информационных целей и не содержит рекомендаций. Никто ни при каких обстоятельствах не должен рассматривать эту информацию в качестве предложения о заключении договора на рынке ценных бумаг или иного юридически обязывающего действия, как со стороны Компании, так и со стороны ее специалистов. Ни Компания, ни ее агенты, ни аффилированные лица не несут никакой ответственности за любые убытки или расходы, связанные прямо или косвенно с использованием этой информации. Данная информация, действительна на момент ее публикации, при этом Компания вправе в любой момент внести в информацию любые изменения. Компания, ее агенты, работники и аффилированные лица могут в некоторых случаях участвовать в операциях с ценными бумагами, упомянутыми выше, или вступать в отношения с эмитентами этих ценных бумаг. Результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в ценные бумаги. Компания предупреждает, что операции с ценными бумагами связаны с различными рисками и требуют соответствующих знаний и опыта.

Поделиться:

Главная » Инвестиции » Индекс стабильности дивидендов (DSI). ТОП 10 компаний

Индекс стабильности дивидендов (DSI). ТОП 10 компаний

На чтение 2 мин Просмотров 5к.

Индекс стабильности дивидендов (англ: DSI, Dividend Stability Index) – коэффициент, отражающий регулярность и рост размера дивидендов.

Содержание

- Формула расчета

- Применение DSI

- ТОП 10 российских компаний стабильных дивидендов

- Американские компании регулярно платящие дивиденды

Формула расчета

Ниже рассмотрена формула расчета индекса:

DSI = (Y+G)/14

где:

Y – количество лет в течение 7 лет, когда компания платила дивиденды в течение года. Максимальное значение 7;

G – количество лет в течение 7 лет, когда дивиденды были больше чем максимальный размер за предыдущие периоды.

*период 7 лет был взят вследствие того, что российские компании и так нерегулярно и достаточно недавно стали выплачивать дивиденды. Формула была предложена УК ДОХОД.

Применение DSI

В таблице ниже рассмотрены нормативные значения для оценки индекса стабильности дивидендов.

| Значение DSI | Пояснение |

| DSI = 1 | Компания выплачивает регулярно (ежегодно) дивиденды с постоянным ростом в течение 7 лет. Высокая вероятность продолжения такой тенденции |

| DSI > 0,6 | Компания выплачивала дивиденды более 6 лет подряд, с тенденцией к росту. Вероятность выплат высокая. |

| 0,4 <DSI < 0,6 | Компания выплачивала более 4 лет подряд дивиденды. Вероятность дальнейших выплат умеренная |

| DSI< 0,4 | Компания выплачивала дивиденды не регулярно или без повышения. |

| DSI = 0 | Нельзя провести оценку о регулярности выплат и роста размера дивидендов |

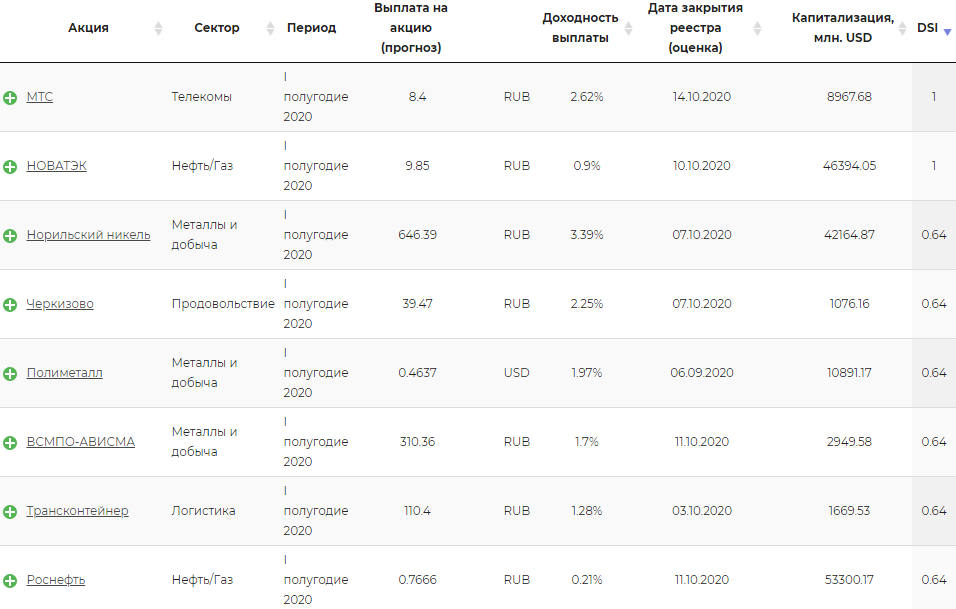

В таблице ниже выбраны те компании, которые платят дивиденды регулярно и с постоянным повышением ↓

| Название | Отрасль | Доходность* | Капитализация | DSI |

| НЛМК | Металлы и добыча | 9.57% | 14213.84 | 1 |

| МТС | Телекомы | 8.86% | 7956.61 | 1 |

| НОВАТЭК | Нефть/Газ | 3.03% | 39257.63 | 1 |

| ЛУКОЙЛ | Нефть/Газ | 7.56% | 36339.79 | 0.93 |

| Норильский никель | Металлы и добыча | 15.11% | 38555.31 | 0.64 |

| Полиметалл | Металлы и добыча | 6.9% | 10315.71 | 0.64 |

| Роснефть | Нефть/Газ | 6.51% | 47973.20 | 0.64 |

| Татнефть-п | Нефть/Газ | 11.14% | 12264.49 | 0.57 |

| Татнефть-ао | Нефть/Газ | 10.75% | 12264.49 | 0.57 |

*данные по таблице могут меняться, актуальные данные можно посмотреть в аналитической сводке → индекс стабильности дивидендов

Американские компании регулярно платящие дивиденды

Многие американские компании регулярно выплачивают дивиденды и размер у некоторых даже больше, чем у отечественных (например: ABBV доходность 5,6%, PBCT 4,48%, XOM 5,25% выплаты более 37 лет). Такие компании называют «дивидендные аристократы» — они осуществляют постоянные выплаты более 25 лет с постоянным ростом размера дивиденда. Более подробно про дивидендных аристократов читайте в статье: → ТОП дивидендных аристократов США с доходностью.

Вывод

Применение DSI позволяет быстро выбрать те компании, которые выплачивают дивиденды постоянно и с повышением. Фокусировка на дивидендных компаниях, которые обещают максимальные дивиденды в будущих периодах может не повториться. Поэтому рекомендуется вкладываться в те компании, политика которых направлена на рост и регулярность (см. → типы и виды дивидендной политики).

![]()

Иван Жданов

Сооснователь школы «Инвестиционной оценки», предприниматель, ментор в бизнес-инкубаторе HSE inc.

Автор книг-бестселлеров «Финансовый анализ предприятия с помощью коэффициентов и моделей», «Инвестиционная оценка проектов и бизнеса», «Прогнозирование доходности и риска на фондовом рынке» . Лауреат государственной премии за комплекс монографий в сфере экономики и управления предприятиями авиационной промышленности на базе информационных технологий. Лауреат премии Всероссийского конкурса на лучшую научную книгу от Фонда развития отечественного образования

Принципиальное отличие акций от других типов ценных бумаг состоит в том, что они дают своему владельцу право на долю в бизнесе компании их эмитента. А доля в бизнесе естественным образом предполагает не только возможность участия в его управлении (посредством голосования на общих собраниях акционеров), но и получение соответствующей доли от того дохода который он приносит (в виде дивидендов).

Однако далеко не каждая компания и далеко не всегда выплачивает своим акционерам дивиденды. Вообще решение о такой выплате принимается на собрании акционеров посредством голосования в котором каждая обыкновенная акция даёт своему владельцу право одного голоса. Акции, а соответственно и голоса сосредоточены в руках миноритарных и мажоритарных акционеров. Отличие между ними состоит в том, что миноритарных акционеров много, а акций на руках у каждого из низ мало. Мажоритариев же, наоборот, мало, но в их руках сосредоточена основная доля бумаг компании.

Когда речь идёт об активно растущих компаниях, на общем собрании акционеров вполне может быть принято решение о том, чтобы направить заработанную прибыль не на выплату дивидендов, а на дальнейшее развитие бизнеса компании.

Следует понимать, что миноритарии в целом мало могут повлиять на те решения которые в итоге будут приняты на таком собрании, основная доля акций (а соответственно и голосов) принадлежит мажоритарным акционерам владеющим крупными пакетами акций (например контрольным или блокирующим). Соответственно, выплата (или, наоборот — невыплата) дивидендов сильно зависит от того насколько в этом заинтересованы мажоритарии.

Яркий пример — дивиденды компаний с большой долей государственного участия. Государству нужны деньги для пополнения бюджета (как на федеральном, так и на региональных уровнях), причём деньги эти должны быть получены при сохранении существующей доли владения (иными словами — не за счёт продажи акций). Единственный способ получить деньги и сохранить при этом свою долю акций — выплата дивидендов.

Dividend Stability Index (DSI) показывает насколько регулярно анализируемая компания выплачивает своим акционерам дивиденды и как часто она повышает их размер. На основании значения DSI инвестор может сделать вывод о том, какова вероятность дивидендных выплат в будущем.

Данный показатель в первую очередь интересен тем кто формирует свой портфель в соответствии с дивидендной стратегией инвестирования. Иными словами его использование будет актуально в том случае, если вы делаете акцент не столько на получение прибыли за счёт роста курсовой стоимости акций, сколько на прибыль полученную за счёт дивидендов входящих в него компаний.

Как рассчитывать

Рассчитывается DSI довольно просто. Как правило в основе его расчёта лежит семилетний период (но в принципе его вполне можно рассчитать и для любого другого периода времени). В формуле учитывается каждый год за который были произведены дивидендные выплаты и отдельно каждый год в котором величина этих выплат превышала предыдущее (прошлогоднее) значение.

Вот формула индекса стабильности дивидендов в общепринятом её виде:

DSI=(X+Y)/14, где

X – число лет (из последних семи) в течении которых были дивидендные выплаты;

Y – число лет (из последних семи) в которых текущие дивидендные выплаты были выше прошлогодних.

А вот формула этого показателя для расчёта на любом другом промежутке времени:

DSI=(X+Y)/2n, где

X – число лет (из n-ого периода) когда дивиденды выплачивались;

Y – число лет (из n-ого периода) когда размер выплаченных дивидендов превышал прошлогодние;

n – рассматриваемый период времени (в годах).

Как интерпретировать

- DSI=1 — Вероятность очередной выплаты (и последующих) дивидендов близка к 100%. Такое значение коэффициента говорит о том, что компания, в течение расчётного периода, регулярно выплачивает дивиденды при этом регулярно повышая их размер;

- 0,6<DSI<1 – Высокая вероятность выплат. Дивиденды платились почти каждый год (из расчётного периода), при этом их размер постоянно повышался;

- 0,4<DSI<0,6 – Низкая вероятность выплат. Значение коэффициента в этом интервале говорит о том, что выплаты производились более чем в 50% случаев (т. е. в большей части лет из рассматриваемого периода времени), однако в последнее время они были снижены;

- DSI<0,4 – Вероятность выплаты дивидендов близка к нулю.

Составляющие индекса

Рассматриваемый индекс можно разделить на две составляющих:

- Индекс регулярности выплат (DSI по регулярности выплат);

- Индекс роста выплат (DSI по росту выплат)

Индекс регулярности выплат дивидендов будет рассчитываться по формуле:

DSI по регулярности выплат = X/n, где

X – количество лет работы компании за которые были выплачены дивиденды (из n-ого периода);

n – заданный период расчёта (в годах).

DSI по росту выплат = Y/n, где

Y – количество лет из n-ого периода времени в которые размер выплаченных дивидендов превышал прошлогоднюю выплату;

n – период расчёта.

Вы можете поделиться этой статьёй на своей странице в соцсетях:

- Categories

- Tags

- Related Articles

- Author

Блог им. corez

Дивидендные «аристократы» ММВБ

- 16 августа 2017, 19:31

- |

Начал потихоньку формировать дивидендный портфель на средства, которые не жалко потерять в России если произойдёт системный кризис. Итак первые три бумаги: Газпром, Мосбиржа и Русгидро. Среднегодовая чистая доходность по ним находится сейчас в районе 7%, что в общем-то сравнимо со ставками в топовых банках страны.

Почему именно эти бумаги?

Газпром, потому что монополист и очень дешёвый. Мне просто нравится иметь в портфеле кусочек «Национального достояния».

Мосбиржа — это новая «облигация» на рынке акций после Лукойла и ВСМПО. Бизнес любой биржи завязан на клиентских комиссиях. Трудно себе представить, чтобы резко упало количество желающих «припарковать» свои деньги в ценных бумагах. Богатые богатели, богатеют и будут богатеть. Правило «5Б» Кроме того сейчас пенсионные фонды активно стали «пылесосить» рынок ценных бумаг, так что «жирных» клиентов у Мосбиржи будет в достатке.

Группа «РусГидро» — один из крупнейших российских энергетических холдингов. РусГидро является лидером в производстве энергии на базе возобновляемых источников, развивающим генерацию на основе энергии водных потоков, морских приливов, солнца, ветра и геотермальной энергии. Котировки сейчас всего в два раза выше минимума 2009.

Весь список интересных (на мой взгляд) российских дивидендных бумаг:

DSI Выпуск

0,86 Акрон

0,36 АЛРОСА ОАО ао

0,50 ВСМПО-АВИСМА ао

0,50 ВХЗ-ао

0,93 Газпрнефть

0,71 ГАЗПРОМ ао

0,79 ГМКНорНик

0,71 ИРКУТ-3

0,79 ЛУКОЙЛ

0,79 МегаФон ОАО ао

0,57 ММК

0,79 Мостотрест

0,71 МосЭнерго ао

0,71 МОЭСК

0,71 МТС-ао

0,86 НЛМК ао

0,71 НМТП ао

0,64 ОАО «Органический синтез» ао

0,36 ОАО Московская Биржа

0,71 ПРОТЕК ао

0,64 Роснефть

0,43 Россети ап

0,64 Ростел -ап

0,93 РусГидро

0,79 СевСт-ао

0,57 Татнфт 3ап

0,43 Таттел. ао

0,64 ТГК-1

0,71 Труб. метал. комп. ао

0,64 ФосАгро ОАО ао

0,71 ФСК ЕЭС ао

0,79 Юнипро ао

DSI — это индекс стабильности дивидендных выплат, методика расчёта доступна здесь.

DSI > 0.6 — дивиденды по акции выплачиваются относительно стабильно при этом наблюдается тенденция к их повышению. Акция подходит для дивидендных стратегий.

Средний DSI по этому портфелю 0.68, с

редняя чистая годовая доходность будет примерно 6-8% если в дальнейшем докупаться на падениях и время от времени ребалансировать по принципу «частично продал подорожавшие, добавил подешевевших». Очень удобно считать доходность портфеля, когда все позиции имеют примерно равную стоимость (и берут на себя равные риски), тогда при ребалансировке достаточно будет привести все стоимостные значения к одному показателю. Сейчас можно начать формировать позиции примерно по 10 тыс. рублей каждая. Получится разброс стоимости в диапазоне 8-11 тысяч.Можно сказать, что это своеобразные дивидендные «аристократы» очень молодого российского фондового рынка. Большинство бумаг представлены крупными монополистами в своих отраслях, они довольно стабильно делятся доходами с акционерами и многие имеют хорошие перспективы роста прибыли.Список будет корректироваться в соответствии с конъюнктурой рынка. Пока в нём отсутствуют Сбербанк и Аэрофлот, которые значительно выросли в цене и потеряли свою привлекательность в плане дивидендной доходности. Эти два монополиста просто ждут своей очереди когда чистая дивидендная доходность каждого вырастет хотя бы до 6% годовых.

- хорошо

-

20

13.08.2018

Вся правда о дивидендах и дивидендной доходности акций (Часть 2: Dividend Stability Index, DSI )

Очень распространен, например такой показатель стабильности, как индекс стабильности дивидендов ( Dividend StabilityIndex, DSI ). Этот показатель помогает определить, насколько регулярно компания выплачивает дивиденды и повышает их размер. Он рассчитывается только на основе исторических данных и не включает риски будущего изменения дивидендной политики. Однако этот индекс вполне может, и даже должен использоваться, как один из ключевых показателей для отбора бумаг в портфель дивидендных акций. Он рассчитывается по следующей формуле:

DSI = (Yc+Gc)/14

где: Yc — количество лет, в которых компания выплачивала дивиденды в течении года

Gc — количество раз за последние семь лет, когда годовые дивиденды на акцию были выше предыдущего максимума

Как уже видно из определения, индекс стабильности дивидендов может принимать значения от нуля (когда дивиденды вообще ни разу за семь лет не выплачивались) до единицы (когда дивиденды выплачивались все семь лет и каждый год повышались).

Количество лет, равное семи, может варьироваться, инвестор сам вправе менять эту выборку и это не меняет сути индекса.

На практике условно принято выделять следующие градации в индексе DSI:

1. DSI=1 (дивиденды по акции повышались 7 лет подряд, вероятность выплат очень высока)

2. DSI >0,6 — выплаты дивидендов относительно стабильны, есть тенденция к их повышению . Такие акции могут рассматриваться, как дивидендные

3. 0,3<DSI<0,6- компания выплачивает дивиденды нерегулярно, имеет небольшую дивидендную историю

4. DSI<0.3-дивиденды по акциям выплачиваются и повышаются редко или не выплачиваются совсем, или компания выплачивает дивиденды впервые

5. DSI=N/A, то есть недостаточно данных для расчета показателя. Никаких выводов о стабильности выплаты дивидендов сделать вообще нельзя.

Рискнем утверждать, что именно на этот показатель инвестору в первую очередь стоит обращать свое внимание при выборе акций для получения дивидендов, а уже потом на дивидендную доходность. Действительно, что лучше, получать стабильно из года в год пусть и не самые высокие дивиденды, ну скажем в размере 5-6 % годовых, либо сидеть «на пороховой бочке», купив акции компании, у которой коэффициент DSI крайне мал, либо вообще неизвестен, но компания один-два раза выплатила дивиденды 10% годовых? Очевидно, что первый вариант лучше, но это если не «зацикливаться» на дивидендной доходности. Также стоит использовать расчеты таких показателей стабильности, как DSI. Нужно постоянно либо самому рассчитывать этот показатель и вести базу дивидендных данных по акциям, которые находятся в вашем поле зрения, как источник дивидендов, либо пользоваться услугами брокеров, у которых аналитические отделы ведут такую статистику. Мы же в данном исследовании попробуем ответить на вопрос: а какие же на данный момент ликвидные российские акции из разряда дивидендных обладают наибольшей стабильностью выплаты дивидендов (наибольшим коэффициентом DSI)? А также, как выплачиваемые компаниями дивиденды влияют на их долгосрочную доходность для инвестора, и какие на самом деле бумаги на данный момент могут быть интересны с точки зрения владения ими и получения регулярного дивидендного дохода.

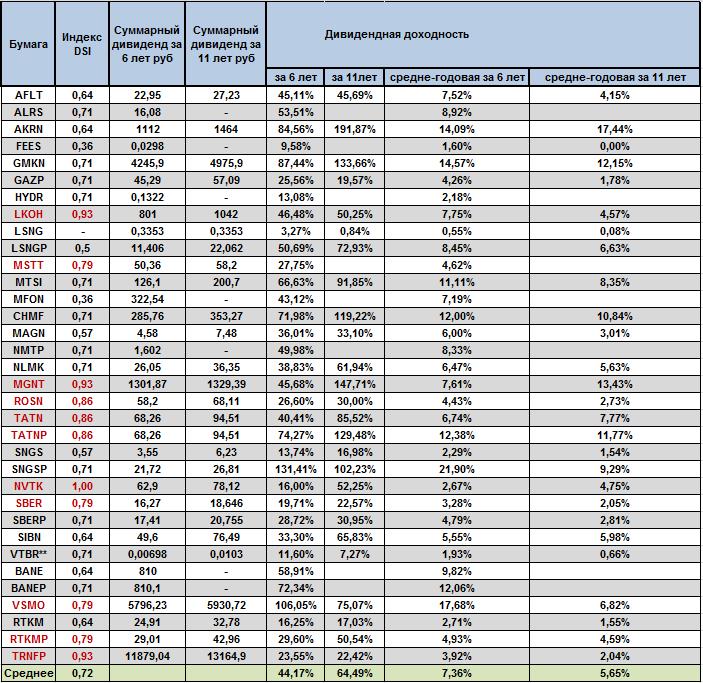

Для начала рассчитаем для отобранных 34 ликвидных российских акций DSI, долгосрочную дивидендную доходность, долгосрочную доходность «buy and hold» без учета дивидендов и с учетом полученных дивидендов, то есть разберемся, как получаемые дивиденды влияют на итоговую доходность для инвестора. Результаты таких расчетов приведены в табл.2 и табл.3 Там же приведены коэффициенты DSI для рассматриваемых компаний. Расчеты делались на двух временных промежутках — с 10.01.2007 г. по настоящий момент, то есть практически за 11 последних лет, и с 05.01.2012 г., то есть за 6 последних лет.

Таблица 2 (коэффициенты DSI, cуммы дивидендов и дивидендные доходности )

**- при расчете дивидендной доходности за 11 лет взята рыночная цена на 28.05.2007г.

В таблице 2 приведены коэффициенты DSI и суммарные дивиденды за 6 и 11 лет, но не по всем рассматриваемым бумагам — по некоторым эмитентам (Алроса, Мостотрест, РусГидро, Мегафон, НМТП, Башнефть, ФСК ЕЭС ) нет просто данных по дивидендам за длительный период 11 лет. Также рассчитаны итоговые дивидендные доходности при условии их покупки инвестором по рыночной цене закрытия 10.01.2007г. и 05.01.2007г. и по состоянию рынка на 25.12.2017г., то есть за те же 11 и 6 лет. По акциям ВТБ в виде исключения все расчеты сделаны не на 10.01.2007 г., а на 28.05.2007г. , поскольку более ранние рыночные цены недоступны.

Кроме этого рассчитаны среднегодовые дивидендные доходности за оба рассматриваемых периода. Внизу таблицы приведены средние значения для рассчитанных показателей. Из данных таблицы можно определить компании — лидеры, как по стабильности выплат (величина коэффициента DSI), так и по величине среднегодовых дивидендных доходностей. Лидеры по стабильности выплат выбраны исходя из превышения их коэффициентов DSI среднего значения по всей выборке, равного 0,72. Кстати, среднее значение коэффициента DSI по всем эмитентам, равное 0,72 -само по себе совсем не маленькое и позволяет в теории говорить обо всей выборке из 34 бумаг, как о дивидендных акциях. Но это в среднем и в теории, а нас интересуют конкретные бумаги и на практике. Значения коэффициента DSI для «звездной» группы лидеров выделены красным цветом. Таких эмитентов -«звезд» в таблице 1 одиннадцать, причем интересно, что привилегированных акций в этом списке всего три! Из них три эмитента -Лукойл, Магнит, Транснефть( прив.) обладают очень высокой стабильностью (DSI=0,93), а рекордсменом по этому параметру является бумаги Новатэка ( DSI=1!). Несколько неожиданный результат, акции Новатэка никогда особенно не пользовались популярностью у ярых сторонников «дивидендных стратегий». Но если мы посмотрим на среднегодовые дивидендные доходности Новатэка за 6 и 11 лет, то сразу станет понятно, почему эта бумага не в «обойме дивидендных идей» отделов продаж брокерских компаний. Среднегодовая дивидендная доходность этой бумаги за 6 и 11 лет составляет всего лишь 2,67% и 4,75% годовых, что намного ниже даже средних значений, составляющих 7,36% и 5,65% годовых. Ничего нового, все в принципе логично — регулярный и стабильный инвестиционный доход нигде и никогда не может быть большим. Он всегда находится вблизи безрисковых процентных ставок. Ну а в данном случае этот регулярный дивидендный доход откровенно незначителен. Да и средние значения долгосрочной среднегодовой дивидендной доходности по всей выборке из 34 компаний даже не перекрывают инфляцию за соответствующий многолетний временной период. Они равны 7,36% годовых и 5,65% годовых за 6 и 11 лет соответственно. И вот тут уже стоит задуматься в принципе о выборе дивидендов по российским акциям , как регулярном источнике дохода. Среднегодовой доход в 5,65% в течении 11 лет — результат более чем скромный, если сравнивать с теми же рублевыми депозитами в банках, имеющих государственные гарантии по защите вклада. Плюс к этому проблема волатильности рынка акций как такового, которая сопутствует такому маленькому доходу. Но это отдельная проблема, которую рассмотрим позднее. А объясняется это как раз тем, что общий коэффициент DSI для всей выборки достаточно высок и равен 0,72. Действует тот же общий принцип — высокая стабильность выплаты дохода всегда совпадает с низким уровнем самого дохода. Это первый и основной вывод, которое должен себе уяснить инвестор, рассчитывающий на регулярный доход от дивидендных акций: хочешь стабильного и долгосрочного дохода — готовься к относительно низкому уровню такого дохода. Не стоит никогда забывать, что покупка акции, даже привилегированной — это прежде всего инвестиция в долевую ценную бумагу, а не в долговую, ту же облигацию или депозитный сертификат. И эмитент вовсе не обязан выплачивать регулярно высокие дивиденды, лишая тем самым свою компанию важнейшего источника развития- собственной прибыли после выплаты дивидендов. Покупая акцию, инвестор точно также участвует в капитале компании, как и ее основатели, и рискует своими деньгами точно также. Главный потенциал инвестиций в любые акции заключается в потенциальном росте курсовой стоимости в результате успешной деятельности , дивиденды — всегда побочный источник дохода и никогда не является основным и уж тем более гарантированным.

И все же, нет правил без исключений, и они присутствуют даже в приведенной выше таблице 2. Для начала выделим группу «звезд»- лидеров уже по показателю среднегодовой дивидендной доходности. В качестве критерия возьмем уже не просто превышение среднего значения этой доходности по всем 34 бумагам, а дополнительно еще превышение хотя бы за один рассматриваемый период 6 или 11 лет уровня 10% годовых — на наш взгляд, этот более жесткий критерий действительно позволяет отобрать бумаги с реально интересной долгосрочной дивидендной доходностью, хотя и довольно субъективен. Таких бумаг на самом деле в выборке немало — целых восемь, и их среднегодовые значения дивидендных доходностей выделены в таблице 2 зеленым цветом. В этой группе как раз собрались дивидендные «хиты», довольно часто предлагаемые менеджерами по продажам инвестбанков и компаний, как «хорошие дивидендные истории». Тут и НорНикель, и Акрон, и МТС. Но сопоставив этих «звезд» со «звездами» по стабильности выплат, мы обнаружим, что в обоих группах находятся всего три эмитента — ВСМПО ( DSI=0,79, доходности 17,68% и 6,82% годовых за 6 и 11 лет соответственно), Татнефть-прив. (DSI=0,86, доходности 12,38% и 11,77% годовых за 6 и 11 лет соответственно) и Магнит (DSI=0,93, доходности 7,61% и 13,63% за 6 и 11 лет соответственно). То есть, всего 3 бумаги из 34 рассмотренных ликвидных бумаг российского рынка акций на самом деле представляют интерес как с точки зрения стабильности выплат дивидендов, так и с точки зрения доходности таких выплат. Конечно, с натяжкой в эту группу попадают тот же НорНикель, Северсталь и Сургутнефтегаз-прив., поскольку их коэффициент стабильности выплат DSI равен 0,71 и совсем чуть-чуть не дотягивает до среднего значения 0,72. Но это не меняет сути, и второй вывод тоже неутешительный: акции, долгосрочно стабильные и одновременно доходные с точки зрения выплаты дивидендов — явление далеко не частое, по крайней мере на российском фондовом рынке. И если у инвестора стоит задача добиться не только хорошей доходности, но и высокой стабильности дивидендных выплат — то это задача далеко не тривиальная, и требует периодического проведения мониторинга и исследований рынка дивидендных акций, подобного тому, что приведено выше. По крайней мере, совсем не стоит полагаться только на советы клиентских менеджеров и многочисленных «инвестиционных консультантов», предлагающих «дивидендные инвестиционные идеи» только на основании одного параметра — самой величины дивидендов.

Часть 1

Анализ и прогнозы

- Информация о материале

- Категория: Анализ и прогнозы

- Обновлено: 12.02.2020, 10:29

Приветствую!

Видя, как многих интересует тема расчета коэффициента стабильности дивидендов, решил написать еще один пост на эту тему. Думаю, что эта информация будет многим полезна.

Как и что отбирал

Отбирал компании в рейтинг по двум критериям:

- высокий индекс стабильности дивидендов (более 0,7)

- высокий ожидаемый дивиденд за 2019 год (более 6%)

В результате появился некий список компаний, причем некоторые из них попадали как по первому критерию, так и по второму. Такие компании, я, конечно же, брал только один раз.

Если у компании торгуется несколько видов акций (например, обычные и привилегированные), и по каждому из выпусков выплачиваются разные суммы дивидендов, то я их учитываю отдельно.

В итоговый список попали первые 50 компаний, некоторые компании из середины списка, я тоже убрал, так как посчитал их очень неликвидными для включения в стратегию.

Что получилось в итоге

Далее приведу итоговую таблицу с результатами. Таблица отсортирована следующим образом: сначала по убыванию дивидендной доходности, потом по убыванию индекса DSI, а в конце по алфавиту наименования компании. Да, чуть не забыл: ожидаемая дивидендная доходность рассчитана по ценам акций на середину января 2020 года, а ожидаемый размер дивиденда — прогнозы аналитических агентств.

| Компания | DSI | Ожидаемая дивидендная доходность, % |

| МТС | 0,86 | 10 |

| НМТП | 0,86 | 10 |

| Татнефть | 0,86 | 10 |

| Татнефть-п | 0,86 | 10 |

| Северсталь | 0,79 | 10 |

| МРСК Центра и Приволжья | 0,93 | 9 |

| Норникель | 0,86 | 9 |

| Мостотрест | 0,79 | 9 |

| ЛСР | 0,71 | 9 |

| ММК | 0,71 | 9 |

| Юнипро | 0,64 | 9 |

| НЛМК | 0,79 | 8 |

| Сбербанк-п | 0,79 | 8 |

| ВТБ | 0,71 | 8 |

| Фосагро | 0,71 | 8 |

| МРСК Центра | 0,64 | 8 |

| Аэрофлот | 0,57 | 8 |

| Башнефть-п | 0,57 | 8 |

| Детский мир | 0,21 | 8 |

| Газпромнефть | 0,79 | 7 |

| Казаньоргсинтез | 0,79 | 7 |

| Магнит | 0,79 | 7 |

| Актор | 0,64 | 7 |

| Газпром | 0,64 | 7 |

| ОГК-2 | 0,57 | 7 |

| МРСК Волги | 0,50 | 7 |

| НКНХ-п | 0,50 | 7 |

| ФСК ЕЭС | 0,50 | 7 |

| ВСМПО-Ависма | 0,86 | 6 |

| Сбербанк | 0,86 | 6 |

| Роснефть | 0,79 | 6 |

| Русагро | 0,50 | 6 |

| Черкизово | 0,50 | 6 |

| ТКГ-1 | 1,00 | 5 |

| Лукойл | 0,93 | 5 |

| Мосэнерго | 0,86 | 5 |

| Мосбиржа | 0,71 | 5 |

| МОЭСК | 0,71 | 5 |

| Ростелеком-п | 0,71 | 5 |

| Банк Санкт-Петербург | 0,57 | 5 |

| Алроса | 0,93 | 4 |

| Русгидро | 0,86 | 4 |

| Трансфенть-п | 0,86 | 4 |

| Qiwi | 0,50 | 4 |

| М.Видео | 0,50 | 4 |

| ПИК | 0,21 | 4 |

| Сургутнефтегаз-п | 0,71 | 3 |

| МРСК Урала | 0,71 | 2 |

| Система АФК | 0,71 | 2 |

| Новатэк | 1,00 | 1 |

Надеюсь, информация кому-нибудь будет полезна. Если пост наберет много просмотров, то постараюсь выкладывать подобные расчеты регулярно. С течением времени будет меняться ожидаемая доходность, в связи с изменением текущих цен акций, а также прогнозов/уточнений по предстоящим дивидендам. Соответственно, и ранжирование акций также изменится. Будет интересно через пол-года или год посмотреть как изменится состав лидеров ТОП-10 из этого списка.