Ошибка ФЛК — что делать владельцу кассового аппарата

Федеральная Налоговая Служба ведет постоянную работу по совершенствованию механизмов автоматического анализа и контроля тех данных, которые организации предоставляют ей в электронном виде. Ее цель понятна — повысить собираемость налогов. Это касается и фискальных данных, которые формирует ваша on-line касса. Чеки, товары и услуги из них, открытие и закрытие смены, возвраты, ваши кассиры и клиенты, данные о товарах и местах расчета, применяемых скидках, предоплатах и авансах и еще многое другое. Объем обрабатываемой информации огромен — более 3,5 млн. кассовых аппаратов по всей стране отправляют в ФНС ежедневно примерно 200 млн кассовых чеков. Понятно, что работать с такими большими данными можно только, если эти данные сформированы по правилам. Поэтому с каждым днем усиливаются требования именно к корректности данных, вплоть до полного отклонения фискальных документов, в которых выявлены какие-либо нарушения по их заполнению. В случае отклонения чека с вашей кассы на стороне ОФД или ФНС вы, как владелец кассового аппарата, начинаете нарушать требования законодательства по ее применению, что влечет за собой серьезные штрафы. Как их избежать мы и обсудим в этой статье.

Проверка корректности чеков возложена на вашего оператора фискальных данных (ОФД), который выполняет ее по правилам, утвержденным ФНС. Такая проверка называется форматно-логический контроль (ФЛК) и уже давно применяется при приемке всей электронной налоговой отчетности. При ФЛК проверяется точное соответствие всех реквизитов фискального документа (тегов) выполняемой кассовой операции, формата данных, их состава и порядка заполнения.. Кроме самого чека также проверяется правильность и полнота данных о регистрации ККТ, выполняемых на ней операциях, заявленному при регистрации виду деятельности и применяемому налоговому режиму. Если чек не проходит ФЛК, то он не может быть отправлен в ФНС.

В зависимости от вида ошибки ФЛК со стороны ОФД может быть несколько вариантов:

- Полный отказ в приемке чеков с кассы. Этот вариант может быть применен ОФД при ошибках в регистрационных данных самой кассы или фискального накопителя. Например вы, или ваша обслуживающая организация не указали данные нового фискального накопителя при его замене или указали их неправильно. В этом случае касса будет заблокирована и не сможет работать через 30 дней после первого непринятого чека.

Как избежать: следить за параметром “Неотправленные документы” на отчетах о закрытии и открытии смены.

Как исправить: сверить регистрационные данные кассового аппарата с фактическими, исправить ошибки. Сделать это можно самостоятельно, например в Личном Кабинете налогоплательщика на сайте ФНС, или обратившись в организацию, которая обслуживает ваши кассы. На все возникающие вопросы сможет ответить наша техническая поддержка. - Прием чека с ошибкой ФЛК. Такие чеки можно найти в вашем личном кабинете ОФД, оператор выделит их и покажет, какие именно ошибки в них выявлены. Как правило это чеки с неправильно заполненными тегами. Если ваша касса работает по ФФД 1.2, то при наличии такого чека в кассовой смене при ее закрытии в отчете будет написано “Ошибка ФЛК”

Как избежать: регулярно проверять личный кабинет ОФД на наличие таких чеков, следить за информацией в отчетах.

Как исправить: обновить прошивку кассового аппарата и кассовую программу, если ошибка не исправится, то связаться с технической поддержкой.

Как исправить ошибку ФЛК на кассе

Самой частой причиной ошибок ФЛК является устаревшее программное обеспечение вашей кассы. Меняются требования законодательства, усиливается контроль за кассовыми чеками, исправляются обнаруженные ошибки. Если вы не обновите прошивку вашей кассы, то она об этом никогда не узнает и так и будет продолжать нарушать требования закона, а вместе с ней и вы, как ее владелец.

Кассовые чеки формирует кассовая программа. Дальше она отправляет их в кассовый аппарат, который в свою очередь выдает команды на фискализацию по этим данным. Любая ошибка во взаимодействии этих двух частей приведет к неправильному формированию кассового чека. В зависимости от кассовой программы ошибка может быть выявлена сразу и вы увидите ее на экране, или, что гораздо хуже, неправильный чек будет фискализирован и отправлен в ОФД. Поэтому так важно, на какой кассе и с какой программой вы работаете.

Дримкас проводит регулярный мониторинг изменения требования законодательства и результатов проверки ФЛК чеков наших кассовых аппаратов. Ниже мы приводим сокращенный список того, что было изменено в прошивках наших касс для устранения вероятности появления ошибок ФЛК только за осень 2021 года:

- Реализована возможность сформировать “Чек коррекции” с указанием наименования товаров в режиме работы ККТ по ФФД 1.05 по рекомендации ФЗ-240:

- Реализована обработка короткого кода маркировки (блоки табачной продукции) в соответствии с описанием структуры этого кода у оператора ИСМ (тэг 1306)

- В случае ошибочного указания признаков условий применения ККТ (торговля маркированными товарами, ломбарды и страховая деятельность) при регистрации/перерегистрации ККТ в режиме ФФД 1.05 указанные признаки будут проигнорированы при формировании ФД (тэг 1290)

- В случае передачи в ККТ кода Datamatrix без разделителей, например, при неправильной настройке сканера, такой код будет определен ККТ, как “Нераспознанный код товара” (тэг 1300);

- Теги 1229 (акциз), 1230 (код страны происхождения) и 1231 (номер таможенной декларации) передаются в чек только если в чеке есть ИНН покупателя (юридического лица;

- Убрали поле «Описание коррекции» (тег 1177) так как он исключен из состава тега 1174 с 01.03.2020;

- Результат проверки КМ (тэг 2107) теперь всегда передается в электронной форме чека при продаже маркированного товара, что устраняет возможную ошибку ФЛК у пользователей;

- При формирование операционного реквизита чека (тэг 1273) допускается передача даты со временем в форме ddmmyyhhmm (день:месяц:год:час:минута)

- Количество символов передаваемого кода товара (тэг 1163) приведена в соответствие с ФФД;

- Формирование дополнительных реквизитов кассового чека (команда 0x57), что устраняет возможную ошибку ФЛК у пользователей;

- Для касс с ФФД 1.2 добавлены недостающие «Признаки предмета расчета» (тег 1212) для маркированного товара;

- При формировании “чека коррекции” в режиме ФФД 1.2 можно не указывать номер предписания для коррекции, если коррекция выполняется не по предписанию налогового органа;

- При работе в режиме ФФД 1.2, в соответствии с письмом ФНС России от 28.07.2021 № АБ-4-20/10633@ “мера количества предмета расчета” (тэг 2108) указывается всегда и для всех товаров. Для выполнения требования ФНС изменен алгоритм передачи в ККТ данного тэга. Необходимо использовать 42 или в 79/x команды;

- В режиме ФФД 1.05 изменен алгоритм передачи в ККТ “единицы измерения предмета расчета” (тэг 1197), передача которого осуществляется теперь 42 командой, вместо 24 команды;

- Запрещена передача в ККТ “количества предмета расчета” (тэг 1023) равное нулю. Значение тэга 1023 всегда передается в электронной форме чека.

Чтобы касса работала корректно обновите прошивку и кассовое программное обеспечение или обратитесь в вашу обслуживающую организацию.

Руководитель направления маркировки компании «Дримкас». Более 20 лет опыта в автоматизации ритейла и логистики. Эксперт в вопросах маркировки, ЕГАИС и ФЗ-54.

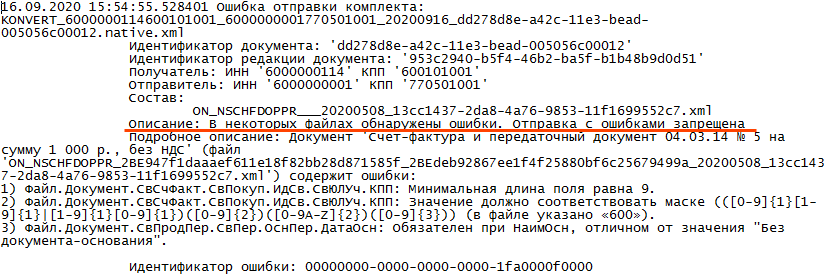

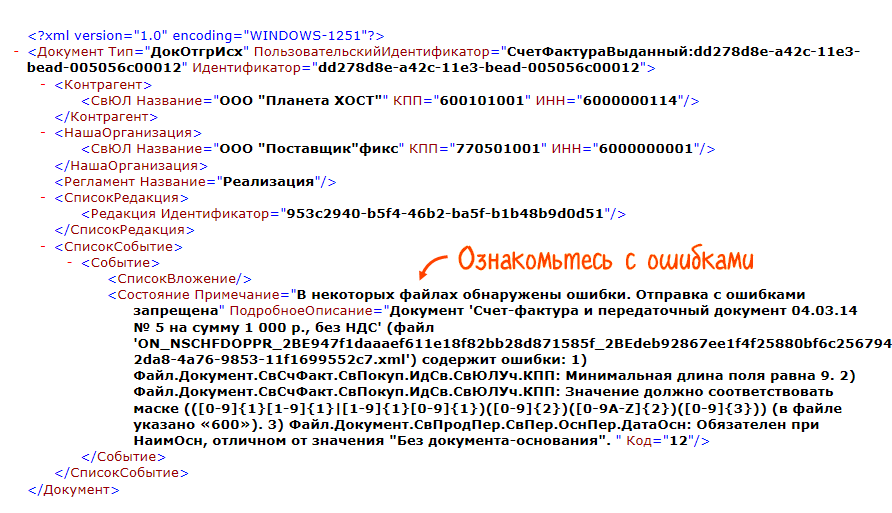

При отправке документа в окне мониторинга СБИС Коннекта появилась ошибка. В логах указано «В некоторых файлах обнаружены ошибки. Отправка с ошибками запрещена».

Причина

В документе есть ошибки форматно-логического контроля. Например, неверно указаны реквизиты или нет адреса контрагента.

Решение №1. Исправьте ошибку в личном кабинете СБИС

Откройте документ в СБИС и ознакомьтесь с ошибкой. Исправьте ее и повторите отправку документа.

Решение №2. Исправьте ошибку в вашей информационной системе

Посмотрите причину ошибки в логах отправки или в файле со статусами состояния СБИС Коннекта.

В файле статусов состояния

- Перейдите в папку «Logs» каталога СБИС Коннекта.

- Откройте любым текстовым редактором файл вида «ОшибкиОтправки_ГГГГММДД.log.txt», где «ГГГГММДД» — это дата отправки комплекта документов.

- В поле «Подробное описание» будут указаны ошибки форматно-логического контроля.

- Перейдите в папку «Состояние» каталога СБИС Коннекта.

- Откройте любым текстовым редактором xml-файл состояния отправки.

- В файле найдите тег «Состояние» с кодом состояния «12» и поле «Подробное описание». В нем будут указаны ошибки форматно-логического контроля.

- Исправьте их и повторите выгрузку документа.

Если проблема осталась, обратитесь в техподдержку.

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.

Из нашей статьи вы узнаете:

С 1 января 2023 года ПФР и ФСС стали единым Социальным фондом. В связи с этим изменились правила сдачи отчётности по застрахованным лицам.

Отчёты СЗВ-ТД, СЗВ-СТАЖ, 4-ФСС и ДСВ-3 объединились в сводной форме — ЕФС-1. Старая форма 4-ФСС в 2023 году стала разделом 2 нового отчёта.

Раздел 2 заполняют следующие категории страхователей:

- все организации вне зависимости от организационно-правовой формы;

- ИП, нанимающие физлиц, подлежащих обязательному социальному страхованию от несчастных случаев на производстве и профзаболеваний.

Исключение составляют организации и ИП на АУСН. Они освобождены от сдачи отчётности по взносам «на травматизм».

Раздел 2 формы ЕФС-1 состоит из следующих подразделов:

- подраздел 2.1 «Расчёт сумм страховых взносов»;

- подраздел 2.1.1 «Сведения об облагаемой базе для исчисления страховых взносов и исчисленных страховых взносах для организаций с выделенными самостоятельными классификационными единицами (СКЕ) или для организаций – государственных (муниципальных) учреждений, часть деятельности которых финансируется из бюджетов всех уровней и приравненных к ним источников (частичное финансирование), а также страхователей, исчисляющих страховые взносы по нескольким основаниям»;

- подраздел 2.2 «Сведения, необходимые для исчисления страховых взносов страхователями, указанными в пункте 2.1 статьи 22 Федерального закона от 24 июля 1998 г. № 125-ФЗ»;

- подраздел 2.3 «Сведения о результатах проведённых обязательных предварительных и периодических медицинских осмотров работников и проведённой специальной оценке условий труда на начало года».

Подразделы 2.1 и 2.3 обязаны заполнять все работодатели, а вот подразделы 2.1.1 и 2.2 заполняются только в том случае, если для них есть показатели.

Раздел 2 сдаётся ежеквартально до 25 числа месяца, следующего за истёкшим кварталом. Если в отчётном периоде деятельность не велась и за сотрудников не выплачивались взносы, следует сдать нулевой раздел 2.

Подробнее о форме ЕФС-1 и другой отчётности, которая сдаётся в Социальный фонд России, читайте в нашей статье «Отчётность в СФР».

Для новой формы действует такое же правило, как и для старых отчётов в Пенсионный фонд: её можно сдать на бумаге, если среднесписочная численность застрахованных лиц не превышает 10 человек. От работодателей, у которых больше сотрудников, СФР принимает отчётность только в электронном виде.

Сдать отчётность в СФР вовремя и без ошибок поможет один из сервисов от «Калуга Астрал», предназначенных для сдачи электронной отчётности. «Астрал Отчёт 5.0» — это удобный онлайн-сервис, в котором можно вести несколько организаций в режиме одного окна, «Астрал Отчёт 4.5» — программа для ПК, в которой есть всё для сдачи отчётности онлайн, а «1С-Отчётность» можно использовать в привычном интерфейсе 1С.

Индивидуальные предприниматели и организации сдают ежеквартальный расчёт 4-ФСС, который свидетельствует об уплате взносов на обязательное социальное страхование от несчастных случаев на производстве. Сдавать отчёт должны не только ИП и ООО, но и физические лица, если нанимают персонал. Если в компании работают более 25 человек, то документ подаётся в электронном формате.

Расчёт отправляется в фонд социального страхования, однако, его могут вернуть с указанием кода ошибки. Один из самых распространённых кодов — 508. В этой статье мы объясним, что это за ошибка, почему она возникает и как её исправить.

Что делать, если прислали отрицательный протокол проверки

Отрицательный протокол — это документ, который присылает ФСС и в котором указаны ошибки, обнаруженные во время проверки расчёта. Проблема заключается в том, что если ФСС присылает отрицательный протокол, расчёт считается несданным.

Если организация не успеет исправить ошибки, а ФСС проверить документ до отчётной даты, то на должностных лиц компании будут наложены штрафы. По этой причине рекомендуется подавать расчёт заблаговременно, так у организации будет время на то, чтобы исправить ошибки, если они будут обнаружены, а у ФСС проверить вновь поданный файл.

Дата положительной проверки документа будет считаться датой его подачи. Поэтому, если индивидуальный предприниматель, физическое лицо или организация получают отрицательный протокол проверки, они должны максимально быстро исправить недочёты и вновь подать документ.

Ошибка 508 — что это такое и как исправить

Ошибка 508 — одна из самых распространённых. Её указывают в отрицательном протоколе, о котором мы говорили выше. Не все знают, что этот код указывает не одну конкретную ошибку, а группу возможных ошибок.

Согласно описанию ошибок приёма на портале ФСС РФ, код 508 свидетельствует об ошибках логического контроля. Там же указано решение — нужно исправить ошибочные параметры расчёта, указанные в протоколе проверки. Исходя из этого объяснения, становится ясно, что узнать эти параметры можно из отрицательного протокола.

Файл протокола содержит детализацию, где указаны номера строк, в которых допущены ошибки. Ниже мы перечислим самые распространённые из них.

-

Избыточное заполнение. Некоторые строки расчёта должны оставаться пустыми, и если они были заполнены, в детализации к протоколу проверки будут указаны эти самые строки.

Чтобы исправить эту ошибку, достаточно просто удалить лишние данные.

-

Незаконченное заполнение. Такая ошибка возникает, когда конкретные данные не заполнены, а косвенно относящиеся к ним — внесены. Другими словами — взаимосвязанные значения в документе не сходятся.

Решение проблемы — проставление всех пропущенных значений.

-

Неверные расчёты. Если расчёт был проведён с ошибками, в отрицательном протоколе обязательно это укажут и попросят исправить. Это может быть несоответствие между суммой выплат сотрудникам и размером взносов.

Чтобы решить проблему, нужно заново провести расчёты и ввести корректные значения.

Как видно из примеров, ошибка 508 возникает, когда в документ указываются неверные данные. Решение проблем этой группы — исправление ошибок в соответствии с указаниями в файле протокола.

Какие ещё наиболее частые ошибки встречаются в протоколе

Число 508 не означает, что с расчётом 4-ФСС могут произойти минимум 508 различных проблем, на самом кодов ошибок применительно к этой форме расчёта гораздо меньше. Одни из них встречаются чаще, другие реже. Коротко расскажем о том, какие ошибки встречаются чаще других.

Ошибка 503 говорит о том, что XML-файл расчёта не прошёл форматный контроль. Портал ФСС рекомендует в этом случае проверить файл по XSD схеме. В нашем случае это следующая схема → «XSD-схема расчёта 4-ФСС»

Ошибка 598 свидетельствует об ошибке в указанном ИНН. Если ИНН страхователя, указанный в расчёте, не соответствует тому, что сохранён в базе данных ФСС, появится эта ошибка. Чтобы исправить её, нужно проверить актуальность данных и верно заполнить эту строку.

Таблица значения других кодов ошибок

| Код ошибки | Название ошибки | Описание и решение |

|---|---|---|

| 10 | He удалось расшифровать | Общая ошибка расшифровки. Возможно, проблема в сертификате, используемом для шифрования. |

| 11 | He удалось проверить ЭЦП. | Ошибка сертификата пользователя – в данном случае следует связаться с УЦ, выдавшим вам ЭЦП. XML – файл был подписан дважды, необходимо выбрать и подписать файл расчёта ещё раз. Нарушен порядок подписания / шифрования файла расчёта. Файл расчёта сначала подписывается ЭЦП, затем зашифровывается. |

| 12 | ЭЦП не верна | ЭЦП файла расчёта не верна или отсутствует. |

| 13 | В сертификате отсутствует регистрационный номер страхователя. | Сертификат пользователя не содержит записи о Регистрационном номере страхователя (свойство 1.2.643.3.141.1.1 поля «Субъект» сертификата). Необходимо обратиться в УЦ, выдавший сертификат для его переиздания. |

| 14 | В сертификате отсутствует код подразделения ФСС РФ. | Сертификат пользователя не содержит записи о Коде подразделения ФСС РФ (свойство 1.2.643.3.141.1.2 поля «Субъект» сертификата). Необходимо обратиться в УЦ, выдавший сертификат для его переиздания. |

| 15 | Ошибка шифрования | Внутренняя ошибка криптосервиса. Необходимо отправить файл расчёта повторно. |

| 16 | Неверный формат регистрационного номера страхователя. | В сертификате, выданным УЦ, неправильно указан регистрационный номер страхователя (количество цифр регистрационного номера не равно 10). Необходимо обратиться в УЦ, выдавший сертификат для его переиздания. |

| 17 | Неверный формат кода подразделения ФСС РФ. | В сертификате, выданным УЦ, неправильно указан код подразделения ФСС РФ (количество цифр код подразделения не равно 4). Необходимо обратиться в УЦ, выдавший сертификат для его переиздания. |

| 18 | Расчёт зашифрован на ключе, отличном от открытого ключа ФСС. |

|

| 19 | Расчёт не зашифрован или не подписан. | Необходимо подписать, зашифровать и направить файл расчёта на шлюз приёма расчётов повторно. |

| 20 | Неизвестный формат файла. | Формат файла не xml. Необходимо сформировать новый файл расчёта в соответствии с Технологией приёма расчётов (http://fss.ru/ru/legal_information/124/133/258854.shtml).Расчёт страхователя по Форма-4 ФСС за 1-й квартал 2017 г. должен быть подготовлен в виде xml файла в формате, заданном следующей XSD-схемой. |

| 41 | Нет доверия к издателю сертификата. |

Данная ошибка возникает в следующих случаях: 1) Корневой сертификат УЦ не соответствует Федеральному закону от 06.04.2011 № 63-ФЗ (Закон № 63-ФЗ) 2) Не установлен корневой сертификат УЦ Необходимо связаться с УЦ, выдавшим сертификат пользователя. |

| 42 | Ошибка при проверке сертификата. | Общая ошибка шифрования. Необходимо отправить файл расчёта повторно. |

| 43 | Сертификат отозван. | Сертификат, которым подписан файл расчёта, более недействителен. Необходимо связаться с УЦ, выдавшим сертификат пользователя. |

| 44 | Не найден или просрочен СОС издателя сертификата. | Ошибка списка отозванных сертификатов (СОС) УЦ, выдавшего сертификат пользователя. Необходимо связаться для консультации с УЦ, выдавшим сертификат пользователя. |

| 45 | Сертификат повреждён. | Общая ошибка шифрования. Необходимо отправить файл расчёта повторно. |

| 46 | Сертификат просрочен. | Сертификат пользователя, которым подписан файл расчёта , более недействителен. Необходимо обратиться в УЦ, выдавший сертификат для его переиздания. |

| 50 | В сертификате отсутствует ИНН страхователя. | Сертификат пользователя не содержит записи об ИНН страхователя (свойство 1.2.643.3.131.1.1 поля «Субъект» сертификата). Необходимо обратиться в УЦ, выдавший сертификат для его переиздания. |

| 51 | ИНН, указанный в расчёте, отсутствует в базе данных ЕГРЮЛ. | Отчёт не принят, т.к. ИНН, указанный в расчёте, отсутствует в базе данных ЕГРЮЛ. Необходимо обратиться в ФНС по месту регистрации. |

| 503 | XML-файл расчёта не прошёл форматный контроль | Рекомендуется проверить xml-файл по соответствующей ему XSD схеме. Например, расчёт страхователя по Форма-4 ФСС за 1-й квартал 2017 г. должен быть подготовлен в виде xml файла в формате, заданном следующей XSD-схемой. Для других периодов используются соответствующие XSD схемы. |

| 504 | В сертификате указано несуществующее подразделение ФСС РФ | В сертификате пользователя, выданным УЦ, неправильно указан код подразделения ФСС РФ. Необходимо обратиться в УЦ, выдавший сертификат для его переиздания. |

| 505 | Неверное наименование файла. | Необходимо привести наименование файла в соответствие с Технологией приёма расчётов (регистрационный номер страхователя_расчётный год_отчётный квартал.ef4). |

| 506 | Вторые разделы расчёта имеют одинаковые шифры налогообложения | Необходимо исправить расчёт. |

| 507 | Нет файла *.xml | Не загружен файл расчёта. Необходимо отправить файл расчёта повторно. |

| 508 | Ошибки логического контроля | Необходимо исправить ошибочные параметры расчёта, указанные в протоколе проверки. |

| 509 | Отчётный период в XML-файле не совпал с отчётным периодом в наименовании файла | Необходимо привести содержание xml-файла расчёта в соответствие с наименованием. |

| 511 | Ошибка при чтении XML-файла расчёта | Файл пуст или не является XML-файлом. |

| 512 | Расчётный год в XML-файле не совпал с расчётным годом в наименовании файла расчёта. | Необходимо привести содержание xml-файла расчёта в соответствие с наименованием. |

| 513 | Регистрационный номер страхователя в сертификате не совпадает с регистрационным номером, указанном в имени файла. | Файл расчёта подписан ЭЦП, принадлежащей организации, отличной от указанной в расчёте. Необходимо проверить сертификат, используемый для ЭЦП. |

| 514 | Регистрационный номер страхователя в XML-файле не совпадает с регистрационным номером в сертификате ЭЦП. | Необходимо привести содержание xml-файла расчёта в соответствие с сертификатом. |

| 515 | Регистрационный номер страхователя в XML-файле не совпадает с номером страхователя, указанном в имени файла. | Необходимо проверить содержание xml-файла расчёта. |

| 516 | Дополнительный код обособленного подразделения в XML-файле не совпадает с номером страхователя, указанном в имени файла. | Необходимо проверить содержание xml-файла расчёта. |

| 507 | Слишком большой файл | Размер файла расчёта превышает максимально допустимое значение 2097152 байт. Необходимо сформировать новый файл расчёта. |

| 518 | Нулевой размер файла | Необходимо сформировать новый файл расчёта. |

| 519 | ИНН страхователя в XML-файле не совпадает с ИНН страхователя в сертификате. | При сдаче за другое юр. лицо должны соответствовать рег. номер, при сдаче за своё юр. лицо — ИНН. Следует проверить сертификат, используемый для ЭЦП. |

| 520 | ОГРН страхователя в XML-файле не совпадает с ОГРН страхователя в сертификате. | Необходимо проверить сертификат, используемый для ЭЦП. |

| 550 | Сертификат не является квалифицированным сертификатом. | Сертификат пользователя, которым подписан файл расчёта, не является квалифицированным сертификатом. |

| 552 | Атрибут QUART_NUM элемента TITLE может иметь значение только из следующего ряда: «3»,»6″,»9″,»0″,»03″,»06″,»09″,»12″. | Необходимо исправить значение атрибута QUART_NUM в XML-файле отчёта. |

| 598 | ИНН страхователя в XML-файле отличается от ИНН, соответствующего регистрационному номеру страхователя в БД ФСС РФ. | Необходимо проверить актуальность использованного ИНН. |

| 599 | Внутренняя ошибка в модуле контроля принимаемых данных. | Сообщите в техническую поддержку. |

Удобный сервис для отправки отчетности 1С-Отчетность проследит, чтобы вы не отправили ошибочные данные. Сервис подскажет, как правильно заполнить все поля еще на этапе заполнения отчетности

Ошибки в чеках: причины и способы их исправления

Требований к фискальным документам много. Но важнее не просто знать все правила, а понимать, как исправить возникающие ошибки и недочеты.

Главный закон о применении онлайн-касс № 54-ФЗ у всех на слуху, но есть отдельный приказ, который детализирует требования к кассовым чекам – приказ № ЕД-7-20/662@ от 14.09.2020. Именно там вы найдете самые точные сведения и правила в отношении чеков.

Как ФНС проверяет чеки

После оформления фискального документа данные через оператора ОФД отправляются в ФНС. Чек проходит через форматно-логический контроль (ФЛК), после которого определяется статус чека.

Виды проверок ФЛК:

- Наличие в документе всех обязательных реквизитов (тегов).

- Соответствие значения реквизита ожидаемому типу данных.

- Соответствие значения реквизита допустимым значениям.

- Отсутствие незадекларированных тегов, т. е. у каждого вида ФД есть набор тегов, который должен в нем содержаться. Других тегов быть не может в определенном ФД.

- Отсутствие недопустимых повторений, т. е. если в чеке подразумевается указание тега единоразово, повторяться он не может.

- Выполнение логических правил.

По результатам контроля фискальному документу присваивается статус.

Существует четыре статуса фискальных документов:

1. Принят, т. е. при ФЛК ошибок выявлено не было, чек получен и принят ФНС.

2. Принят с предупреждением, т. е. во время проверки были выявлены ошибки. ФД с таким статусом принят в ФНС и учитывается в системе, но исправить его все же нужно.

3. Прием в карантин. Такой статус свидетельствует о том, что чек принят ФНС, но проблема с регистрацией чека все же есть. Вероятнее всего, не завершена регистрация ККТ или касса снята с учета. Такой чек не учитывается в системе, т. е. потенциально могут возникнуть расхождения.

Этот статус со временем может поменяться, когда процедура регистрации будет завершена, поэтому статус такого фискального документа необходимо контролировать, чтобы при необходимости вовремя внести изменения.

Контролируйте статусы чеков в личном кабинете Платформы ОФД: сервис не только оперативно передает данные в налоговую, но и позволяет обезопасить бизнес от внеплановых проверок или расхождений с данными налоговой инспекции.

Стоит помнить, что при регистрации или перерегистрации кассы формирование фискальных документов не допускается до получения карточки регистрации онлайн-кассы. Исключением являются только документы «Отчет о регистрации» и «Отчет об изменении параметров регистрации».

Если у чека обнаружен статус «Прием в карантин», необходимо убедиться, что:

- Регистрация кассы завершена, т. е. получена карточка регистрации.

- Данные, указанные в кассе соответствуют действительности: адрес расположения кассы, наименование ОФД и т. д.

Далее нужно:

- Проверить статус чека в ЛК оператора ОФД – должно стоять «Зарегистрирована».

- Проверить статус последующих чеков: «Принят» или «Принят с предупреждением».

- Выборочно проверить остальные чеки со статусом «Принят в карантин».

- Связаться с налоговой и принять решение о корректировке чеков с таким статусом, т. к. с точки зрения закона к таким фискальным документам необходимо составить чек коррекции.

4. Отказ в приеме, т. е. чек отправлен и принят ФНС, но при ФЛК выявлены критические ошибки. Он не отражается в системе, соответственно покупатель не может проверить его на сайте налоговой службы.

Этот статус имеет приоритет над статусом «Прием в карантин», т. е. даже если регистрация кассы не завершена, но при проверке чека будут выявлены критические ошибки, то ФД получит статус «Отказ в приеме». Такие чеки требуют пристального внимания немедленно – статус чека поменяться самостоятельно не может.

Самые популярные ошибки в чеках, которые получают статус «Отказ в приеме» (расположены по убыванию популярности, по данным «Платформы ОФД»):

- Отсутствует НДС (теги 1102-1107). Каждый тег может встречаться только один раз в общей части чека, т.е. в нижней части, не в предмете расчета.

- Информация о поставщике (наименование, ИНН).

- Система налогообложения в чеке.

- Наименование предмета расчета. Этот тег обязателен во всех случаях, кроме авансового расчета.

- Незадекларированные теги по НДС в предмете расчета (теги 1102-1107).

- Адрес и место расчетов в чеке.

- Количество предмета расчета.

- Комбинация РН-ФН не существует в ФНС.

- Версия ККТ или ФФД.

- Информация о покупателе (наименование, ИНН).

- Неправильная сумма товара по чеку.

- Чек коррекции: номер предписания (если чек составлен по предписанию ФНС).

Есть еще один промежуточный статус «В обработке», т. е. чек еще проходит проверку и скоро получит статус один из четырех вышеперечисленных.

Проверьте статусы ваших чеков в личном кабинете клиента Платформа ОФД: всегда оперативная информация о статусе фискального документа и подсказка, из-за чего выявлена ошибка. С помощью фильтров легко отслеживать чеки с критическими ошибками.

В карточке конкретной онлайн-кассы в ЛК Платформы ОФД можно ознакомиться с общим количеством чеков, которым присвоен тот или иной статус.

Какие последствия могут повлечь ошибки в чеках

1. Нарушение порядка применения ККТ.

В этом случае ошибки могут быть такие:

- неприменение ККТ, т. е. чеки не пробиваются вообще;

- применение ККТ, не соответствующей законодательству;

- нарушение правил применения касс;

- нарушение порядка регистрации ККТ;

- невыдача документа.

В зависимости от состава нарушения могут быть применены следующие санкции:

- предупреждение;

- наложение штрафа: для должностных лиц – от 1 500 до 10 000 рублей или половина от суммы расчета, для юридических лиц – от 5 000 до 30 000 рублей или сумма, равная сумме расчета;

- дисквалификация до двух лет (для должностных лиц при повторном нарушении);

- приостановка деятельности до 90 суток (для юридических лиц при повторном нарушении).

Срок давности по нарушениям – 1 год с даты совершения.

2. Расхождение по доходам и налоговым обязательствам, т. е. данные, которые вы передаете в ФНС по доходам, должны соответствовать данным в учетных системах ФНС, которые строятся на основе фискальных данных с онлайн-касс.

Как исправить ошибки в чеке

При обнаружении ошибки возьмите на заметку следующий порядок действий:

1. Проанализировать причину ошибки и на что ошибка влияет.

2. Устранить причину ошибки, чтобы в дальнейшем больше таких ошибок в работе не встречалось:

- ошибка в кассовом ПО;

- устаревшая прошивка;

- ошибка в учетной системе.

Ошибку нужно искать до тех пор, пока она не будет выявлена и устранена.

3. Сформировать чеки с исправленной информацией.

Подробно о том, в каком случае следует формировать сразу «чек коррекции» или сначала «чек возврата» мы писали в статье. План действий зависит от того, с каким ФФД вы работаете: 1.05, 1.1 или 1.2.

4. Заявить о нарушении в налоговый орган – письменное обращение в котором будут прописаны факт нарушения, перечислены чеки с ошибками и чеки, корректирующие их.

5. Связаться с ФНС. Хоть это и не является обязательным действием, но для исключения недосмотра служащих и уверенности в исправлении ошибки рекомендуем его выполнить.

Главное, не надо бояться ошибок в чеках – важно знать, как их выявить и своевременно исправить. Если вы самостоятельно находите ошибку и исправляете ее до того, как на нее обратит внимание инспектор ФНС, то вам удастся избежать санкций. А отслеживать статусы чеков поможет Платформа ОФД.

Все ЮЛ и ИП, в которых работают наемные сотрудники, должны раз в 3 месяца направлять в отдел социального страхования отчет по ф. 4-ФСС. В этом отчете фиксируются сведения о начисленных и выплаченных взносах. Уплачиваются эти взносы для того, чтобы создать резерв для выплат при болезнях и травмах, появившихся из-за производственного фактора. Если в отчете обнаружат ошибки, он не будет принят. Электронный документ отправляется обратно с пометкой «Ошибка 508».

Как заполнить и сдать отчетность по форме 4 — ФСС по страховым взносам от несчастных случаев?

Особенности подачи отчета 4-ФСС

Особенности подачи отчета установлены ФЗ №125 «О страховании» от 24 июля 1998 года. В нормативных актах указано, что отчеты должны направляться в электронной форме, если это ИП или ЮЛ с количеством наемных сотрудников больше 25 человек. Если объем штата меньше 25 работников, можно направлять отчет в бумажной форме. Утверждены такие сроки подачи отчетности:

- Для коммерческих фирм, поставляющих бумажные отчеты, – 20 числа месяца, следующего за отчетным кварталом.

- Для учреждений, подающих электронный отчет, – до 25 числа.

При создании отчета бухгалтер обязан тщательно проверить документ на наличие недочетов. Если ФСС выявит ошибки, документ будет отправлен обратно. Бухгалтер также получает уведомление с перечнем недочетов. Все ошибки нужно своевременно устранить. В обратном случае на фирму накладываются штрафы.

Как действовать, если отчет не прошел проверку?

Отчет может не пройти проверку по причине наличия ошибок. В этом случае ФСС отправляет в адрес компании отрицательный протокол. Если организация получила этот протокол, отчет считается несданным. Бухгалтеру нужно убрать все недочеты, а затем снова отправить документ. Дата отправки бумаги — дата принятия ее фондом. Фонд принимает документ только после того, как он прошел все этапы проверки.

Если документ принимается ФСС только после 25 числа, компания привлекается к ответственности. В частности, назначается штраф в объеме 5% от начисленных взносов за отчетное время. Минимальный размер штрафа – 1 000 рублей. Соответствующее указание содержится в пункте 1 статьи 26.30 ФЗ №125.

Вопрос: Нужно ли организации — участнику пилотного проекта отражать в форме 4 — ФСС выплату работнице пособия по беременности и родам?

Посмотреть ответ

Что обозначает код ошибки «508»?

ВАЖНО! Образец заполнения расчета по форме 4-ФСС от КонсультантПлюс доступен по ссылке

Бухгалтер может допустить ошибки в отчетности. Недочеты могут быть самыми разными. Они классифицируются, подразделяются на основании признаков. Каждому из видов ошибок присваивается свой код.

Один из самых распространенных кодов недочетов – «508». Он обозначает, что документ составлен некорректно. В нем есть погрешности. Как правило, это технические погрешности. Код ошибки «508» обозначает, что отчет не прошел форматно-логический контроль. Подобный недочет обычно возникает по следующим причинам:

- Данные не выгружены из бухгалтерской системы, которая применяется компанией. Загружена только часть сведений.

- ПО, в котором размещены бланки под заполнение, устарело. Программа формирует бумаги, которые перестали быть актуальными.

Что делать, если отчетность не проходит логический контроль? Нужно убрать недочет. Однако не всегда возможно это сделать. Невозможность эта связана со специфической причиной возникновения ошибки «508» (проблемы с программным обеспечением). Если фирма не может исправить ошибку сама, можно использовать ресурсы сайта ФСС. На нем заполняется отчет. Через этот же сайт можно отправить отчетность. На ресурсе присутствует функция проверки документов. Для использования сервиса нужно зарегистрироваться в нем, а также получить электронную подпись.

Инструкция по устранению недочета под кодом «508»

Если в документе обнаруживается ошибка «508», он отправляется на доработку. Если произошла такая ситуация, нужно действовать в соответствии с этим алгоритмом:

- Изучение предписаний ФСС касательно выявленного недочета. На основании этих предписаний нужно внести соответствующие изменения. Как правило, для исправления недочета требуется обновить используемую бухгалтерскую программу. Необходимо также удостовериться в полноте загруженных сведений. Указания ФСС нужно выполнить в обязательном порядке.

- Необходимо удостовериться, что в измененном расчете нет никаких ошибок. Сделать это можно самостоятельно. Если для заполнения используется сервис ФСС, проверка может выполняться автоматически. Для автоматической проверки нужно создать расчет в бухгалтерской программе. После этого в сервисе требуется зайти в раздел «Форма 4-ФСС». В него загружается измененный документ. После этого запускается проверка. Для этого нужно нажать на клавишу «Проверить».

- Измененный файл сдается. После того как бухгалтер нажимает на клавишу «Сдать», файл проверяется снова. Этапы проверки, которые предстоит пройти: получение документа, анализ его содержания, проверка электронной подписи, логический контроль, создание квитанции. Только если файл прошел все этапы проверки, он признается принятым.

Датой принятия файла признается та, в которую документ прошел все этапы проверки. То есть нельзя подавать файл в заключительный день, отпущенный для сдачи отчетности ФСС. Делать это нужно заблаговременно, чтобы документ успел пройти все этапы проверки.

К СВЕДЕНИЮ! Если отчет пройдет проверку, компанию уведомят об этом.

Ответственность за ошибку «508»

Недочет под кодом «508» не считается правонарушением сам по себе. То есть за такую ошибку не предполагается наказание. Если рассматриваемый недочет будет обнаружен, отчетность просто возвращается. Бухгалтер должен быстро убрать все найденные ошибки. После этого откорректированный документ отправляется обратно.

Ещё раз обратим внимание: отчетность требуется сдавать 4 раза в год (раз в квартал до 20 или 25 числа месяца). До 25 числа документ нужно сдавать в том случае, если это бумажный формат. Если файл сдается в электронном формате, нужно успеть до 20 числа. Эти сроки не сдвигаются, если бухгалтер допустил ошибку и ему пришлось отправлять файл заново.

Никакой ответственности за ошибку «508» не полагается. Однако ответственность накладывается в том случае, если пропущен срок сдачи отчетности. Рассмотрим формы наказания за срыв сроков:

- Отчетность сдается в бумажном формате. Накладывается штраф в размере 5% от взносов, выплаченных за 3 месяца. Эта сумма не может быть меньше 1 000 рублей. Но она не может превышать 1/3 от страхового взноса.

- Отчетность сдается в электронном формате. Штраф составляет 200 рублей.

Лицо будет привлечено к ответственности даже в том случае, если срок сорван на один день.

Как отразить в учете начисление и уплату штрафа за несвоевременное представление в ФСС РФ расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний?

Посмотреть ответ

Примеры

Бухгалтер создает отчетность и сдает ее в электронном формате. В документе обнаружена ошибка «508», вследствие чего файл отправлен обратно. Бухгалтер быстро исправляет все недочеты и сдает откорректированный документ. Он успешно проверяется до 20-го числа и поступает в ФСС. В этом случае допущение ошибки не влечет за собой никаких наказаний.

Рассмотрим другой пример. Отправленная ранее отчетность была возвращена обратно вследствие ошибки «508». Бухгалтер исправляет все недочеты и сдает файл 19-го числа. Однако документ проходит все этапы проверки только 21-го числа. Файл считается сданным только тогда, когда он проходит через полный цикл проверки. Следовательно, происходит срыв сроков. Компания привлекается к ответственности. Назначается штраф размером 200 рублей.

К СВЕДЕНИЮ! Для предупреждения срыва сроков нужно отправлять первую версию отчета заблаговременно. Нужно заложить время на то, что возможно придется исправлять недочеты.

Требование налоговый орган может прислать налогоплательщику, если обнаружит противоречия и несоответствия между сведениями об операциях, содержащимися в декларации по НДС, сведениям об указанных операциях, представленным в налоговый орган другим налогоплательщиком, или в журнале учета полученных и выставленных счетов-фактур. В приложении к требованию налогового органа (справочно) указывается код возможной ошибки. Всего кодов ошибок – 4.

В отношении каждой операции может быть указан только один из четырех кодов ошибки, а именно:

— код ошибки «1» указывается в случае, если запись об операции отсутствует в декларации контрагента, либо контрагент не представил декларацию по НДС за аналогичный отчетный период, либо контрагент представил декларацию с нулевыми показателями, либо допущенные ошибки не позволяют идентифицировать запись о счет-фактуре и, соответственно, сопоставить ее с контрагентом;

— код ошибки «2» указывается в случае, если не соответствуют данные об операции между разделом 8 «Сведения из книги покупок» (приложением 1 к разделу 8 «Сведения из дополнительных листов книги покупок») и разделом 9 «Сведения из книги продаж» (приложением 1 к разделу 9 «Сведения из дополнительных листов книги продаж») декларации налогоплательщика (например, при принятии к вычету суммы НДС по ранее исчисленным авансовым счетам-фактурам);

— если указан код «3» — данные об операции между разделом 10 «Сведения из журнала учета выставленных счетов-фактур» и разделом 11 «Сведения из журнала учета полученных счетов-фактур» декларации налогоплательщика не соответствуют (например, отражение посреднических операций);

— код ошибки «4» означает что возможно допущена ошибка в какой-либо графе. При этом номер графы с возможно допущенной ошибкой указан в скобках.

После получения требования от налогового органа в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота налогоплательщику необходимо:

1. Передать налоговому органу квитанцию о приеме Требования в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота в течение шести дней со дня его отправки налоговым органом;

2. В отношении записей, указанных в Требовании проверить правильность заполнения налоговой декларации, сверить запись, отраженную в налоговой декларации со счетом-фактурой, обратить внимание на корректность заполнения реквизитов записей, по которым установлены Расхождения: даты, номера, суммовые показатели, правильность расчета суммы НДС в зависимости от налоговой ставки и стоимости покупок (продаж). Если счет-фактура принимался к вычету по частям (несколько раз), необходимо также проверить общую сумму НДС, принятую к вычету по всем записям такого счета-фактуры, в том числе с учетом предыдущих налоговых периодов;

3. Представить в налоговый орган уточненную налоговую декларацию с корректными сведениями при выявлении в представленной декларации по НДС ошибки, приводящей к занижению суммы налога к уплате;

4. Если ошибка в декларации не повлияла на сумму НДС представить пояснения с указанием корректных данных. Также рекомендуется представить уточненную налоговую декларацию. Пояснения могут быть представлены в свободной форме на бумажном носителе либо в формализованном виде по телекоммуникационным каналам связи через оператора электронного документооборота. Для направления пояснений в формализованном виде необходимо уточнить наличие такой возможности у разработчика (поставщика) бухгалтерской учетной системы налогоплательщика или оператора электронного документооборота;

5. Если после проверки корректности заполнения декларации ошибки не выявлены, об этом необходимо уведомить налоговый орган путем представления пояснений. Указанные разъяснения приводит УФНС России по Орловской области (доведены письмом ФНС России от 06.11.2015 № ЕД-4-15/19395@).

Отправить

Запинить

Твитнуть

Поделиться

| № | Характеристика | Значение характеристики |

|---|---|---|

| 1 | Идентификационный номер | 7707329152-kofo |

| 2 | Наименование набора данных | Классификатор ошибок форматно-логического контроля файлов налоговой и бухгалтерской отчётности |

| 3 | Описание набора данных | ошибки, выявленные при форматно-логическом контроле файлов налоговой и бухгалтерской отчетности |

| 4 | Владелец набора данных | ФНС России |

| 5 | Ответственное лицо | Волхонин Сергей Александрович (Советник государственной гражданской службы Российской Федерации 2 класса) |

| 6 | Телефон ответственного лица | +7 (495) 913-00-00 (доб. 25-51) |

| 7 | Адрес электронной почты ответственного лица | oed@tax.gov.ru |

| 8 | Гиперссылка (URL) на набор | https://data.nalog.ru/opendata/7707329152-kofo/data-20220728-structure-2022728.csv |

| 9 | Формат данных | csv |

| 10 | Описание структуры набора данных | https://data.nalog.ru/opendata/7707329152-kofo/structure-20220728.csv |

| 11 | Дата первой публикации набора данных | 19.11.2015 |

| 12 | Дата последнего внесения изменений | 28.07.2022 |

| 13 | Содержание последнего изменения | Обновление набора данных |

| 14 | Дата актуальности | 28.07.2023 |

| 15 | Ключевые слова, соответствующие содержанию набора данных | Нарушения, несоответствие, отсутствие данных, транспортный контейнер, декларация, нарушение порядка, xsd-схема |

| 16 | Гиперссылки (URL) на предыдущие релизы набора данных | https://data.nalog.ru/opendata/7707329152-kofo/data-20171208-structure-20151119.csv https://data.nalog.ru/opendata/7707329152-kofo/data-20151119-structure-20151119.csv |

| 17 | Гиперссылки (URL) на предыдущие версии структуры набора данных | https://data.nalog.ru/opendata/7707329152-kofo/structure-20151119.csv |

| 18 | Версия методических рекомендаций | 3.0 |