Налоговые проверки и другие мероприятия налогового контроля возвращаются после приостановки на время пандемии. А значит, налоговики снова будут искать способы наполнить бюджет, и что характерно, за счет бизнеса. Один из способов, который бизнес считает экономией, а налоговики — схемой, это дробление бизнеса. Что это такое, и почему налоговики его так не любят?

Получите бесплатно инструкцию, как обезопасить себя от налоговой проверки.

Что такое дробление бизнеса

Дробление бизнеса — один из способов налоговой экономии (раньше еще говорили оптимизации, но сейчас это почти ругательство). Суть его в том, что при превышении компанией оборотов свыше 150 млн в месяц, она теряет право использовать упрощенную систему налогообложения.

В результате, компания дробится на несколько формально независимых, но по факту, принадлежащих одному (или группе) выгодоприобретателей, с целью раздробить оборот, и оставить его на уровне, не превышающем 150 млн на каждую компанию. Чтобы продолжить использовать УСН.

Все бы хорошо, но налоговики очень не любят, когда бизнес экономит на налогах. Особенно сейчас, когда у бюджета с другими доходами как-то не складывается. По мнению инспекторов, изложенном в Письме ФНС от 29 декабря 2018 г. N ЕД-4-2/25984.

Налоговые преимущества в форме специальных налоговых режимов установлены только для малого бизнеса и по своей сути призваны создать равные конкурентные условия для всех участников рынка.

Злоупотребления такими преимуществами нивелируют усилия государства по налоговой поддержке малого бизнеса.

Самое интересное то, что законодательно понятие дробления бизнеса нигде не закреплено. Но искать его (и находить) этот факт налоговикам совершенно не мешает.

Бухгалтерский аудит может своевременно указать на риски возникновения таких претензий со стороны налоговых органов.

Поговорим о признаках дробления, на которые налоговики смотрят в первую очередь.

Признаки дробления

Признаков дробления бизнеса ФНС в Письме от 11 августа 2017 г. N СА-4-7/15895@ выделяет 17. А именно:

- Разделение компании на несколько, применяющих спецрежимы.

- При расширении хозяйственной деятельности в группе компаний, налоговые обязательства не изменились, и даже уменьшились.

- Совпадение участников, директоров и конечных выгодоприобретателей в группе компаний.

- Все компании в группе осуществляют один и тот же, или сходный вид экономической деятельности.

- Новые компании в группе создаются непосредственно перед расширением бизнеса или увеличением персонала.

- Компании в группе платят друг за друга. По сути, бюджет у них единый.

- Аффилированность (взаимозависимость) участников, руководства и сотрудников компании.

- Один и тот же персонал в разных компаниях группы.

- Одно и то же оборудование, бюджет, кадры на все компании.

- Одни и те же вывески, адреса, контакты, сайты, помещения, склады.

- У всех компаний в схеме одни и те же поставщики и покупатели. Либо разные участники схемы являются единственными поставщиками или покупателями друг у друга.

- Фактически всей группой управляют одни и те же лица.

- На всю группу одна бухгалтерия, HR, кадры, юротдел, служба продаж и закупок, служба логистики.

- Одни и те же лица взаимодействуют с госорганами и другими юрлицами.

- Предельные значения по площади, оборотам, численности персонала, позволяющие применять спецрежимы.

- Данные бухучеты могут указывать на рентабельность производства и прибыли. С учетом вновь созданных компаний в группе.

- Поставщики и покупатели в группе распределены с учетом применяемых ими систем налогообложения. НДС-ники к НДС-никам, упрощенщики к упрощенщикам.

Эти доводы налоговики приводят в судах, и особенно стараются строить доказательную базу именно на них. В противном случае, суды могут встать на сторону бизнеса.

Еще один постулат, на который опираются налоговики содержится в статье 54.1 НК. А именно, если у сделки налогоплательщика отсутствует деловая цель, то налоговая выгода, полученная по такой сделке, считается необоснованной. Это относится к пункту 11, где поставщики и покупатели — участники одной группы компании.

Вы можете бесплатно скачать алгоритм досудебного оспаривания доначислений.

Что будет за дробление бизнеса?

«Будет, будет. Шашлык из тебя будет» — вспоминается фраза из советского мультфильма. Шашлыка, конечно, не обещают, но и предлагаемый букет — не из приятных.

Так, согласно п. 3 ст. 122 НК, компания, уличенная в дроблении, а значит, в необоснованной налоговой экономии, заплатит штраф в размере 40% от неуплаченной суммы налога. А доначислят ее по полной.

Руководство компании рискует пойти под уголовную ответственность. по статье 199 УК, неуплата налогов. Такая ответственность наступает от 15 млн неуплаченных налогов (или по 5 млн за 3 года), привлечь, кроме генерального директора, могут еще и финансового директора, главного бухгалтера.

Налоговые юристы помогут избежать серьёзных рисков, которые могут возникнуть в результате некорректных действий со стороны бухгалтеров и владельцев бизнеса.

Не стоит забывать и о субсидиарной ответственности, использование которой налоговикам существенно расширили пару лет назад. Контролирующим должника лицом (КДЛ) может быть признаны и его родственники, и друзья, и даже дети. И за счет этих лиц будет взыскиваться недоимка.Причем, эта ответственность может быть и внебанкротной. Если у компании денег на финансирование процедуры нет, налоговики вполне могут подать иск о привлечении КДЛ к субсидиарной ответственности. Но, обычно они это делают, если точно знают, что с них есть что взять.

Наша компания поможет:

- просчитать все риски при дроблении бизнеса,

- дать рекомендации по снижению налоговых рисков,

- минимизировать опасность доначисления налогов,

- предложить оптимальные варианты по ведению бизнеса.

Как правильно разделять бизнес

Это, конечно, благая цель, искать необоснованную налоговую выгоду. Но как быть бизнесу на УСН, у которого поставщики тоже на УСН, но при этом обороты превышают разрешенный упрощенной системой предел? Сейчас еще можно по разным видам деятельности комбинировать УСН и ЕНВД, но с 1 января его не будет. Переходить на ОСНО? Можно просто захлебнуться в НДС. Если поставщики его не платят, зачесть его не выйдет.

Правда, в Госдуме сейчас варится законопроект, предусматривающий некий переходный режим для тех, кто превышает обороты для УСН, но не готов перейти на ОСНО. Буквально в эти дни его могут принять.

Данные поправки предполагают переходный налоговый режим для организаций, использующих УСН, и превысивших верхний предел по оборотам (150 млн) не более, чем на 50 млн рублей, а также предел по численности работников (не более 100 чел) не более, чем на 30 человек.

В результате, в следующем году после такого превышения можно будет выбрать стандартные ставки для УСН в 6 или 15%, в зависимости от специфики бизнеса.

Но как быть тем, которые не смогут подойти даже по таким критериям? Тут можно выбрать следующие варианты:

- Переход на ОСНО. То есть, вести полный бухгалтерский учет, уплачивать НДС, налог на прибыль. Чтобы снизить вредное воздействие НДС, искать новых поставщиков, также работающих с НДС. А также, снижать базу для налога на прибыль подтвержденными документально расходами.

Плюсы — налоговая только одобрит такое решение. Также стоит отметить, что при выявлении дробления налоговики доначислят все тот же НДС, вот только зачесть его, хотя бы частично, не выйдет.

Минусы — возросшая налоговая нагрузка. Также, из-за поиска новых поставщиков и покупателей, возможен временный паралич бизнеса.

- Разделение бизнеса. Здесь обязательно нужно проконсультироваться со специалистами по налогам. Разделение должно быть с реальным обоснованием экономических целей. К примеру, две совершенно разные линии производства. Выгодоприобретатели должны быть разные, также, как и разные структурные подразделения, разный персонал, бюджет и основные средства. Также разными должны быть поставщики и покупатели.

Грубо говоря, при разделении бизнеса, ничего общего у них остаться не может. Это же касается аффилированности.

Также стоит отдельно упомянуть два правила, соблюдение которых окажет подспорье в доказательстве правомерности разделения бизнеса:

- компании в группе должны заниматься разными видами экономической деятельности.

- Имущество у этих компаний тоже разное.

Правда, иногда предприниматели применяют уловки, при которых, к примеру, большое производственное помещение дробится на более мелкие части, это регистрируется в Росреестре на разных собственников. Формально, имущество принадлежит разным компаниям (или их бенефициарам). По факту, налоговики могут легко проверить и это.

Но в итоге, налоговикам и бизнесу нужно будет грамотно обосновывать свои позиции в суде. И доказать правомерность своих действий именно суду. А уж суд решит, кто из них прав.

Несмотря на то, что налоговое законодательство является достаточно жестким, оно даёт бизнесменам разные варианты разработки налоговой политики в организации. Для одних фирм в налогах огромный удельный вес имеет НДС, для других — заработная плата. Специалисты ГК Бизнес-Гарант могут предложить решение для улучшения любой ситуации. Эксперты-практики ГК Бизнес-Гарант с опытом работы более 14 лет действуют на основе ГК и Налогового Кодекса. Они принимают во внимание многолетнюю практику использования закона налоговыми органами. Не дают пустых рекомендаций, каждая проверена в деле в практике. Каждую задачу решают комплексно и с индивидуальным подходом к вашему бизнесу

Если вам нужен налоговый консалтинг и другие услуги в компании ГК «Бизнес-Гарант», вы сможете заказать их по доступной стоимости.

В Налоговом кодексе существует несколько спецрежимов, которые облегчают жизнь небольшим компаниям. Однако нередко они используются с целью некорректной оптимизации крупного бизнеса. Это ситуации, когда налогоплательщик уже не подпадает под критерии для применения льготной системы налогообложения, но успешно ею пользуется, получая все положенные преференции в виде возможности снижения налоговой нагрузки.

Накануне 2019 года ФНС выпустила Письмо от 29.12.2018 N ЕД-4-2/25984, в котором предупредила о намерении усилить контроль за схемами дробления бизнеса. Она напомнила о том, что налоговые преимущества в виде спецрежимов установлены только для малого бизнеса и направлены на то, чтобы для всех участников рынка были созданы равные конкурентные условия. В то же время злоупотребления такими преимуществами делает бессмысленными все усилия государства по налоговой поддержке малого бизнеса.

В Письме ФНС дано поручение внимательнее осуществлять «контрольно-аналитическую работу в отношении налогоплательщиков, которые создают видимость деятельности нескольких самостоятельных налогоплательщиков, прикрывающих деятельность одного налогоплательщика». Цель такой «теневой» деятельности, по мнению налоговиков, — получить или сохранить право на применение специального налогового режима и, соответственно, сэкономить на налогах.

При чем тут взаимозависимые лица?

Понятие «взаимозависимые лица» сильно связано с проблемой дробления бизнеса. Оно регулируется ст. 105.1 НК РФ. Если подытожить все перечисленные в этой статье характеристики и признаки, то взаимозависимыми лицами считаются такие лица, взаимоотношения между которыми могут влиять на результат сделок.

В ст. 105.1 НК РФ уточняется, что влияние одного лица на другое может признаваться взаимозависимостью, если оно оказывается либо в силу участия в капитале, либо на основании соглашения, либо при наличии иной возможности, когда одно лицо может влиять на другое лицо.

Станислав Джаарбеков, юрист, аттестованный аудитор и ведущий вебинара «Налоговые риски применения схемы дробления бизнеса», обращает внимание на то, что ст. 105.1 НК РФ помимо всего прочего конкретизирует понятие взаимозависимости, формулируя три основания для взаимозависимости.

Взаимозависимость по закону

В частности, в п. 2 ст. 105.1 НК РФ представлен конкретный перечень ситуаций, когда лица или организации признаются взаимозависимыми.

- Если одна организация прямо или косвенно участвует в другой организации, при этом доля такого участия — более 25 %, то эти организации взаимозависимые.

Так, если ООО «Иск» владеет 50 % ООО «Игрек», то они –взаимозависимые организации.

- Если физлицо прямо или косвенно участвует в организации и доля этого участия составляет более 25 %, то физлицо и организация будут считаться взаимозависимыми.

Это возможно в ситуации, когда физлицо, например, владеет 30 % ООО «Икс». Физлицо и ООО «Икс» в таком случае будут взаимозависимыми.

- Если одно и то же лицо прямо или косвенно участвует в организациях и доля такого участия в каждой организации составляет более 25 %, то организации будут взаимозависимыми.

Допустим, ООО «Икс» владеет 30 % в ООО «Игрек» и 40 % в ООО «Зет», при этом между «Игрек» и «Зет» взаимоотношений нет. На основании этих обстоятельств они будут взаимозависимыми, так как одна и та же компания владеет долей более 25 % в «Игрек» и «Зет».

- Если организация и лицо осуществляют полномочия ее единоличного исполнительного органа, то в этом тоже усматривается взаимозависимость.

Это ситуация, когда организация и гендиректор — взаимозависимые лица.

- Если в организациях полномочия единоличного исполнительного органа осуществляет одно и то же лицо, эти организации признаются взаимозависимыми.

Физлицо является руководителем в ООО «Икс» и в ООО «Игрек», между ними связи в основном капитале нет. Но эти организации будут считаться взаимозависимыми, потому что у них один руководитель. Такое основание встречается довольно часто.

- Если доля прямого участия каждого предыдущего лица в каждой последующей организации составляет более 50 %, организации или физлица тоже признаются взаимозависимыми.

Если ООО «Икс» владеет долей более 50 % ООО «Игрек», а ООО «Игрек» владеет долей более 50 % ООО «Зет», то все в этой цепочке между собой взаимозависимые.

- Если одно физлицо подчиняется другому физлицу по должностному положению, то физлица признаются взаимозависимыми.

- Взаимозависимым признается физлицо, его супруг, родители, дети, братья, сестры и другие родственники.

В п. 3 ст. 105.1 НК РФ указано правило, что долей участия физлица в организации признается совокупная доля участия этого физлица и его родственников в указанной организации.

Например, в ООО «Икс» 25 % владеет отец и 25 % – сын. Также есть ООО «Игрек», в которой также 25 % владеет отец и 25 % – сын. Согласно правилу, компании будут считаться взаимозависимыми.

Также взаимозависимыми по закону признаются:

- организация и лицо (в том числе физлицо совместно с его взаимозависимыми лицами, указанными в пп. 11 п. 2 ст. 105.1 НК РФ), имеющее полномочия по назначению единоличного исполнительного органа этой организации или по назначению не менее 50 % состава коллегиального исполнительного органа или совета директоров этой организации;

- организации, единоличные исполнительные органы которых либо не менее 50 % состава коллегиального исполнительного органа или совета директоров которых назначены или избраны по решению одного и того же лица (физлица совместно с его взаимозависимыми лицами, указанными в пп. 11 п. 2 ст. 105.1 НК РФ);

- организации, в которых более 50 % состава коллегиального исполнительного органа или совета директоров составляют одни и те же физлица совместно с взаимозависимыми лицами, указанными в пп. 11 п. 2 ст. 105.1 НК РФ.

Самостоятельная взаимозависимость, когда лица признают себя взаимозависимыми сами

Такую возможность допускает п. 6 ст. 105.1. Это ситуации, когда два лица, не являющиеся взаимозависимыми по формальным признакам, могут признать себя взаимозависимыми и заявить об этом в налоговую службу. Эта возможность документально отработана через подачу уведомления о контролируемых сделках. В практике подобные ситуации возникают тогда, когда стороны совершают по объему контролируемые сделки и по сути они являются взаимозависимыми (и они об этом знают), но формальных признаков взаимозависимости нет.

Взаимозависимость по суду

Формулируется в п. 7 ст. 105.1 НК РФ. К такой категории относятся случаи, когда налоговый орган может через суд признать лица взаимозависимыми. То есть нет признаков, которые бы признавались по закону, но есть иные признаки взаимозависимости.

Наиболее рискованным среди перечисленных пунктов ст. 105.1 НК РФ является именно п. 7, когда взаимозависимость признается через суд. Поэтому стоит рассмотреть такие случаи подробнее. В целом перечь оснований для этого довольно широкий, но обычно суд учитывает совокупность признаков.

Так, одним из признаков является тот факт, что компания или ИП открыты на лицо, с которым другую компанию связывали длительные деловые отношения, в том числе трудовые. Допустим, в компании «Икс» одно время работал заместитель руководителя, потом он уволился и открыл ИП на УСН, и компания «Икс», которая, по сути, является его бывшим работодателем, начинает с ним взаимодействовать.

Другая ситуация: в двух организациях большую долю руководящих должностей занимают одни и те же сотрудники. Формально, по Трудовому кодексу, такое совместительство не запрещается. Но если помимо этого признака есть другие (например, все эти сотрудники являются руководителями в организациях, которые располагаются в одном бизнес-центре, счета у организаций в одном банке), то высока вероятность того, что суд посчитает лица взаимозависимыми.

Каким бывает дробление бизнеса

В Письме ФНС РФ от 11.08.2017 N СА-4-7/15895@ приводится результат анализа 400 арбитражных дел на тему дробления бизнеса за предыдущие четыре года. Так, в качестве доказательств, свидетельствующих о применении схемы дробления бизнеса, могут выступать следующие установленные в ходе налоговой проверки обстоятельства:

- дробление бизнеса происходит между несколькими лицами, применяющими ЕНВД или УСН, чтобы основной участник, осуществляющий деятельность, не исчислял и не уплачивал НДС, налог на прибыль организаций и налог на имущество организаций;

- применение схемы дробления бизнеса повлияло на условия и экономические результаты деятельности всех участников схемы — привело к уменьшению налоговых обязательств или к тому, что эти обязательства практически не изменились при масштабировании деятельности;

- налогоплательщик, участники, должностные лица или лица, осуществляющие фактическое управление деятельностью, выступают выгодоприобретателями от дробления бизнеса;

- участники схемы занимаются аналогичным видом экономической деятельности;

- создание участников схемы в течение небольшого временного периода непосредственно перед расширением производственных мощностей или увеличением численности персонала;

- участники схемы несут расходы друг за друга;

- прямая или косвенная взаимозависимость участников схемы дробления бизнеса (родственные отношения, участие в органах управления, служебная подконтрольность и т.п.);

- персонал перераспределяется между участниками схемы формально, без изменения должностных обязанностей;

- у подконтрольных лиц отсутствуют кадровые ресурсы;

- участники схемы используют одни и те же вывески, помещения, контакты, сайт, контрольно-кассовую технику, терминалы и т.п.;

- у всех участников схемы общий поставщик и покупатели;

- одни и те же лица занимаются фактическим управлением деятельностью участников схемы;

- у участников схемы единые службы по ведению бухучета, кадрового делопроизводства, юридическому сопровождению и т.д.;

- одни и те же лица представляют интересы по взаимоотношениям с госорганами и иными контрагентами;

- показатели деятельности, такие как численность персонала, занимаемая площадь и размер получаемого дохода, близки к предельным значениям, ограничивающим право на применение специальной системы налогообложения;

- данные бухучета налогоплательщика с учетом вновь созданных организаций могут указывать на снижение рентабельности производства и прибыли;

- поставщики и покупатели распределяются между участниками схемы, исходя из применяемой ими системы налогообложения.

Стоит отметить, что по схеме дробления бизнеса судебная практика не сформировалась до сих пор. По-прежнему возникает много ситуаций, когда однозначно убедиться в отсутствии риска нельзя. В этой связи стоит обратить внимание на Постановление Конституционного Суда РФ от 28.11.2017 № 34-П, установившее новый принцип, а именно запрет на придание обратной силы судебным решениям. Суд отметил, что если по какому-то вопросу сложилась устойчивая практика в пользу налогоплательщика, а потом вышло судебное решение, которое меняет практику в худшую сторону, то изменение судебной практики в плохую сторону должно применяться только к будущему периоду, а не к прошлому.

Также следует обратить внимание на Письмо ФНС РФ от 13.07.2017 № ЕД-4-2/13650@, в котором налоговики дают рекомендации территориальным органам, как доказывать умысел в неуплате налога. Суть состоит в том, что при схемах дробления бизнеса налоговики могут доказать умысел в неуплате налога и тогда штраф будет не 20 % в связи с неуплатой налога, а 40 %. Кроме того, при больших суммах неуплаты налога может быть основание для возбуждения уголовного дела.

Пути снижения рисков при дроблении бизнеса

Законодательством установлены льготные системы налогообложения: УСН, ЕНВД, ПСН, ЕСХН. Их нельзя применять при нереальной хозяйственной деятельности, то есть создавать ИП или ООО только с целью оптимизации бизнеса. Это одна из частых ситуаций, которая возникает в связи с дроблением бизнеса.

Вторая распространенная ситуация — это когда крупный бизнес, представляющий собой единый процесс, делится на части, которые оформлены в виде формально отдельных юридических лиц, но по сути являются частью процесса.

Станислав Джаарбеков, юрист, аттестованный аудитор и ведущий вебинара «Налоговые риски применения схемы дробления бизнеса», отмечает несколько путей снижения рисков при дроблении бизнеса.

1. Реальность и самостоятельность деятельности налогоплательщиков

В Письме ФНС РФ от 11.08.2017 N СА-4-7/15895@ рассматривается пример дела, которое налоговики проиграли.

Существует сеть аптек из нескольких десятков юрлиц, которая работает под единым брендом. Все юрлица применяют льготные системы налогообложения. Налоговая пытается доказать, что все юрлица являются частями одной крупной компании и приводит следующие признаки: единый бренд, одни и те же акционеры, пересечение одних и тех же сотрудников и т.д. Но она проигрывает спор, потому что в суде налогоплательщики доказывают, что каждая аптека — это самостоятельная компания, со своим персоналом, своими основными средствами, все аптеки расположены на разных территориях. Главным в данном случае оказалось то, что каждая компания обладала признаками самостоятельности.

К распространенным схемам дробления бизнеса относятся ситуации, когда средства выводят на ИП. То есть компания заключает договора с ИП с целью минимизации затрат на оплату персонала. Вместо того, чтобы заключать трудовые договора с сотрудниками и брать их в штат, она просит людей регистрироваться в качестве ИП, но далее сотрудничают с ними по принципам трудовых отношений. Такой случай как раз рассматривается в Определении Верховного Суда РФ от 27.02.2017 N 302-КГ17-382 по делу N А58-547/2016. Налоговая смогла доказать, что отношения у компании с ИП были такие же, как с сотрудниками, оформленными в штат.

2. Деловая цель создания новых организаций и ИП

Такие деловые цели могут быть разными:

- иной состав акционеров

Судебная практика исходит из того, что если соакционер реальный и он привлекается с определенными целями, то создание компании имеет деловую цель.

Допустим, у вас есть какой-то бизнес и вы создаете новую компанию с новым соакционером. Ваша цель — усилить бизнес: дать долю соакционеру в новой компании, так как давать долю в старой компании для вас экономически нецелесообразно.

- снижение рисков бизнеса

Представим, что крупная фармацевтическая компания разделилась на большое количество маленьких аптек, которые стали применять спецрежимы. Необходимость дробления объяснили тем, что из-за ошибки фармацевта в одном из филиалов у компании однажды отобрали лицензию, результате чего бизнес был парализован. Чтобы предотвратить подобные ситуации в будущем, было решено создать 40 юрлиц. Таким образом, если при какой-то ситуации лицензию и отберут, то только у одной маленькой организации, а не у всей компании.

- повышение эффективности управления

Допустим, есть большая компания, из которой выделено несколько юрлиц. Они стали применять «упрощенку» и контактировать со старой компанией по разным операциям. При проверке оказалось, что они это сделали с целью оптимизации управления. У них это было прописано в бизнес-плане. Они специально дали самостоятельность компаниям, чтобы замерять их показатели и затем подтягивать до этих показателей все остальные филиалы.

3. Рыночные условия сделок между взаимозависимыми лицами

Налоговые органы могут учитывать рыночность цен при проверке схем дробления бизнеса. В судебной практике есть решения, в которых выражается следующая позиция по этому вопросу: если сделка неконтролируемая, то в общем случае налоговая не может проверять цену сделки, но если есть необоснованная налоговая выгода, в том числе полученная в рамках схемы дробления бизнеса, то в это случае налоговая может оценить размер получения необоснованной налоговой выгоды через определение рыночной цены.

4. Налоговая экономия

Налоговая может сделать доначисления, если в результате взаимодействия двух компаний возникла потеря бюджета (налоговая экономия). В этом случае схема взаимодействия должна квалифицироваться как схема дробления бизнеса. Если потери бюджета не будет, то доначисления не последуют.

Дата публикации: 11.12.2019 09:30

Под дроблением бизнеса принято понимать искусственное создание нескольких лиц для соблюдения критериев, установленных для применения специальных налоговых режимов.

Принципы определения схем дробления бизнеса приведены в письме ФНС России от 29.12.2018 № ЕД-4-2/25984 и полностью совпадают с правовой позицией, приведенной в определении Конституционного Суда РФ от 04.07.2017 № 1440-О. Так, законодательство не исключает в налоговых правоотношениях действие принципа диспозитивности и позволяет налогоплательщику выбрать тот или иной метод учетной политики: использование налоговых льгот или отказ от них, применение специальных налоговых режимов и т. п. Однако это не должно использоваться для неправомерного сокращения налоговых поступлений в бюджет в результате злоупотребления налогоплательщиком своими правомочиями.

Характерными признаками таких схем являются:

- наличие единого контролирующего лица;

- дробление единого процесса;

- отсутствие самостоятельности у подконтрольных лиц при принятии решений;

- использование общих ресурсов (сотрудников, основных средств, нематериальных активов) и наличие общих контрагентов;

- формальное распределение ресурсов или их безвозмездное предоставление.

Соответствующие разъяснения в декабрьском номере журнала «Налоговая политика и практика» дал начальник Управления досудебного урегулирования налоговых споров ФНС России Роман Якушев.

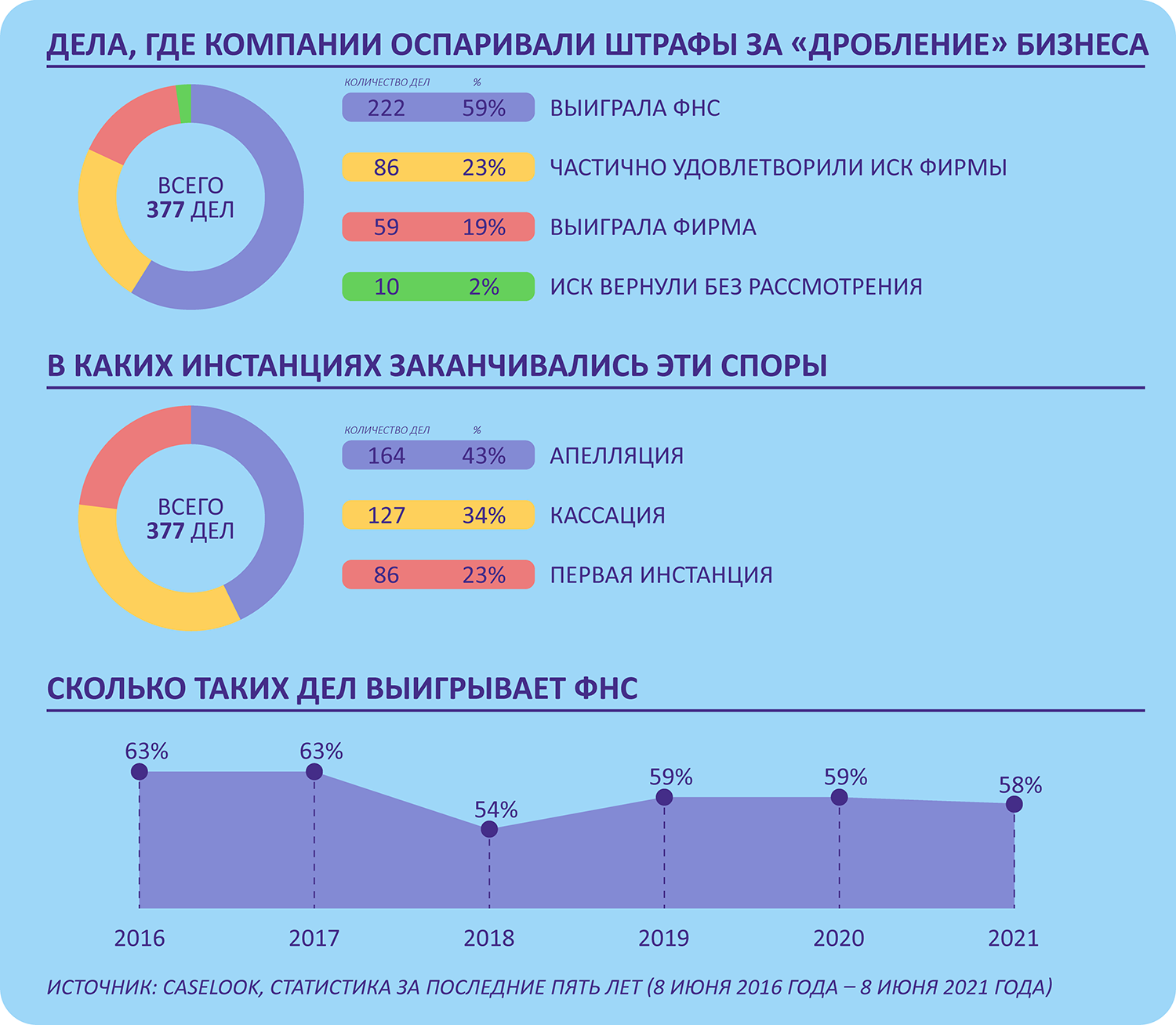

Немного дичи для предпринимателей, директоров и бизнесменов всех мастей. На днях Конституционный суд разобрался в деле волгоградской компании. История такая: налоговая объединила несколько фирм и ИП на разных режимах и доначислила налоги, как будто это была одна компания на общей системе. Получилось около 200 млн рублей к уплате.

Директора обвинили в уклонении от уплаты налогов в особо крупном размере. Теперь когда-то успешная компания банкрот, счета арестованы, имущество тоже. Предприниматель ждет суда под домашним арестом.

Все попытки обжаловать действия налоговой провалились. Не помог даже Конституционный суд. В такой ситуации завтра может оказаться каждый, кто разделил свой бизнес на несколько фирм и ИП для удобства и выгоды.

Устраивайтесь поудобнее. Это очень важная история с кучей нюансов.

Основное

Делить бизнес на несколько фирм и ИП законно, но опасно. Даже если всё правильно оформить.

Выручку ваших контрагентов, покупателей и партнеров могут признать вашей и доначислить налоги.

Даже если директора этих фирм и ИП подтвердят, что они работают сами по себе, это не поможет.

По закону налогоплательщик сам выбирает, как ему работать. Но налоговая может не согласиться и признать схему преступной.

В законах много непонятного. Чем грозит та или иная схема, налоговая решит на практике. Конституционный суд сказал, что это нормально.

Есть критерии, по которым выгоду признают необоснованной. Список невнятный, открытый и постоянно меняется.

Какую схему использовали для бизнеса?

Предприниматель организовал в Волгоградской области бизнес по продаже инструментов: оптовые склады, розничные точки, интернет-магазин. Дело шло в гору.

Для удобства и экономии бизнес разделили на несколько субъектов. Одна компания занималась арендой и распределяла площади под магазины. Розничные точки оформили на нескольких ИП. Для ремонта и обслуживания инструментов создали еще фирму. И для интернет-магазина тоже.

Закупками и распределением товара занималась главная компания «Мастер-инструмент». Все фирмы и ИП заключили с ней договор о координации бизнеса. Они договорились, что будут развивать один бренд: на ценниках нарисуют один логотип, вывески тоже будут одинаковые. Еще у них будет общая база товаров. Так можно показывать поставщикам большой оборот, получать скидки и отсрочки. Еще можно получить овердрафт на выгодных условиях и меньше тратить на рекламу.

Налоги при этом каждый платит за себя, по своей системе налогообложения. ИП с розницей на вмененке, ремонт на упрощенке. А головная компания была на общей системе налогообложения: с НДС и налогом на прибыль.

Так и работали. А потом пришла налоговая с проверкой.

К чему придралась налоговая?

Налоговая решила, что всё это разделение компания затеяла, чтобы уходить от налогов. Вот если бы весь оборот проходил через одно юрлицо на общем режиме, налогов было бы больше. Никакого ЕНВД и упрощенки бы не было. И отгружать товар в розницу с маленькой наценкой «Мастер-инструмент» тоже бы не смог, а платил бы со всей выручки НДС и налог на прибыль.

Налоговая сложила доходы всех фирм и ИП, которые обслуживали этот бизнес, и пересчитала налоги, как будто это выручка одного юрлица на общей системе. С учетом штрафов и пеней получилось почти 200 млн рублей к доплате. Это особо крупный размер и уголовная ответственность. Максимальный срок — 6 лет.

А если обжаловать такое решение в суде?

Компания пыталась, но не вышло. Удалось на несколько миллионов уменьшить начисления, да и только. На действия налоговой жаловались в разные инстанции, приводили аргументы, показывали документы. Дошли даже до Верховного суда, но ничего не помогло.

Сейчас компанию официально признали банкротом. Кредиторы стоят в очереди за своими деньгами, а директор уже лишился имущества.

Разве запрещено работать по удобной схеме, если все честно платят налоги?

Работать по удобной схеме не запрещено. Минимизация налогов — это законный интерес налогоплательщика. Но только если налоговая не решит, что эту схему придумали, чтобы получать необоснованную налоговую выгоду. А в этой истории получилось именно так.

Директор говорит: мы рационально структурировали бизнес, правильно всё оформили и заплатили в бюджет то, что положено. Никто, мол, не запрещает открыть ИП, продавать через него инструменты в магазине и платить ЕНВД. И закупать товар у поставщиков, а потом продавать его с небольшой наценкой розничным продавцам — это тоже не нарушение.

Все сделки тоже настоящие, с документами и логичными объяснениями. Отчеты сдаются, налоги платятся, трудоустроены десятки человек. Ну неудобно смешивать режимы и направления в большом бизнесе. Многие так работают, и ничего.

Налоговая не согласилась и привела свои аргументы. Выяснилось, что большой магазин разделили на несколько маленьких. ИП оформили на маму, жену и сотрудников. Головная компания работает в убыток. Значит, все сговорились, обманщики и взаимозависимые. А схема преступная. Суды с этим согласились и оставили решение налоговой в силе.

Фирму обанкротили, а человека судят за честный бизнес. Куда смотрит Конституционный суд?

Последняя надежда была на Конституционный суд. Директор подал жалобу, и на днях ее рассмотрели.

Директор просил признать неконституционными сразу несколько статей налогового кодекса. Неточные формулировки позволяют налоговой включать в доходы компании выручку ее контрагентов. При этом сделки никто не оспаривает. Получается, что налоговой базы нет, а налог есть.

Конституционный суд рассуждал так.

Предприниматели должны платить налоги. А налоговая имеет право это проверять и, если нужно, взыскивать недоимки. Желательно, чтобы всё было честно и никто никому не мешал.

Даже ЕСПЧ сказал, что злоупотребления со стороны налогоплательщиков надо пресекать. И он же в свое время подчеркнул, что в российских законах много неопределенных выражений. Как именно их применять, можно узнать только на практике. Вот налогоплательщики и узнают.

В законах нельзя прописать все варианты и схемы ухода от налогов. Если что-то не прописано, это не значит, что за это нельзя наказать. Налоговики придут, обнаружат какую-то хитрую схему, сделают свои выводы и накажут. Даже если в законе нет прямого указания, что конкретно этот формат работы незаконный. (КАТЯ, ОНИ ТАК И СКАЗАЛИ? — ДА, ОНИ ДАВНО ТАК ГОВОРЯТ. — НО ВЕДЬ НЕЛЬЗЯ БЕЗ ВНЯТНОГО ПОВОДА. — ¯_(ツ)_/¯)

Конституционный суд согласился, что налоговая может изучить любой бизнес и признать экономию на налогах необоснованной налоговой выгодой. Например, если операции «не обусловлены разумными экономическими причинами или целями делового характера». (А КТО ЭТУ РАЗУМНОСТЬ ОПРЕДЕЛЯЕТ? — УГАДАЙ.)

Не перешла ли налоговая грань и соблюдала ли закон, Конституционный суд не оценивает. В итоге жалобу отклонили.

Особое мнение судьи

Судья Конституционного суда К.В.Арановский высказал по поводу этой истории особое мнение. Оно официально опубликовано и содержит много резонансных тезисов.

Вот важное:

- закон не запрещает дробление бизнеса, даже формальное;

- вести семейный бизнес и оформлять ИП на маму и жену тоже можно;

- пытаться сэкономить на налогах — не преступление;

- некоторые выводы налоговой по этому делу сомнительные;

- за сделки с взаимозависимыми лицами установлена другая ответственность;

- взаимозависимые лица могут применять спецрежимы;

- в любых действиях подразумевается добросовестность налогоплательщика;

- сама по себе недобросовестность — это еще не преступление и за это нет санкций;

- есть повод проверить законность действий налоговой.

К сожалению, мнение судьи хоть и подвергает сомнению почти все аргументы налоговой в деле о дроблении бизнеса, но вряд ли что-то изменит. Там есть даже предположения о нарушении свободы договора и принципа разделения власти. Это серьезные заявления, но непонятно, что с ними делать. Хотя бы почитайте, чтобы иметь в виду и как-то использовать.

Как понять, что выгода необоснованная? Вдруг я тоже ее получаю и даже не подозреваю об этом?

Необоснованная налоговая выгода — это когда кто-то мог бы платить больше налогов, но что-то придумал и платит меньше. Или когда кто-то не имеет права на льготы или вычет, но заявляет их и пользуется.

Внятные признаки необоснованной выгоды прописали в недавнем законе: он вступит в силу 19 августа 2017 года. Но пока там тоже мало конкретики. Налоговики больше не смогут придраться из-за мелочей и опечаток в документах, но поводов для претензий у них всё равно много. По этому поводу есть письма ФНС и разъяснения Высшего арбитражного суда.

Вот что может быть признаком необоснованной налоговой выгоды:

- взаимозависимость контрагентов;

- странные условия сделки;

- заниженные или завышенные цены;

- нет контактов делового партнера;

- есть связи с однодневками;

- одни и те же сотрудники и помещения;

- фиктивные сделки только на бумаге.

Это шок! У меня тоже могут найти признаки дробления. Но я не хочу нарушать закон. Мне теперь сворачивать бизнес?

Решите, как дальше работать, консультируйтесь с юристами и бухгалтерами. Случиться может всё что угодно.

Само по себе дробление бизнеса — это не нарушение. И если при этом контрагенты связаны между собой — это тоже не говорит о нарушении. Так сказал Верховный суд.

Если вы тоже разделили бизнес, оформили ИП на жену и продаете товар через цепочки фирм, это еще не значит, что вас ждет участь «Мастер-инструмента». Но придется доказывать, что схема создана не для ухода от налогов, а во благо.

Некоторым это удавалось.

Дело «Комтранса»

Дело «Спецхиммонтажа»

У этих компаний тоже было дробление бизнеса, взаимозависимые контрагенты, претензии налоговой и миллионы рублей к доплате. Но обошлось: суд всё отменил и признал, что это законная схема. Может быть, вам тоже повезет. А может, и нет.

УСТАНОВИЛ:

Закрытое акционерное общество промышленно-торговая фирма «Пекоф» (далее – заявитель, общество, ЗАО ПТФ «Пекоф») обратилось в арбитражный суд с заявлением о признании недействительным решения Инспекции Федеральной налоговой службы по Железнодорожному району г. Пензы (далее – налоговый орган, ответчик, ИФНС России по Железнодорожному району г. Пензы) от 21.02.2020 № 09-46/02 о привлечении к ответственности за совершение налогового правонарушения.

Кроме того, определением арбитражного суда от 02.07.2020 на основании статьи 132 Арбитражного процессуального кодекса Российской Федерации (далее – АПК РФ) принято к производству для рассмотрения совместно с заявлением общества встречное заявление ИФНС России по Железнодорожному району г. Пензы о взыскании с ЗАО ПТФ «Пекоф» налогов, пеней и штрафов в общей сумме 19323230 руб. 11 коп., начисленных обществу к уплате оспариваемым решением налогового органа.

Определением от 13.05.2020 на основании положений статьи 51 АПК РФ к участию в деле в качестве третьего лица, не заявляющего самостоятельных требований относительно предмета спора, привлечено Управление Федеральной налоговой службы по Пензенской области (далее – вышестоящий налоговый орган, УФНС России по Пензенской области).

Также определением арбитражного суда от 17.08.2020 к участию в деле в качестве третьих лиц, не заявляющих самостоятельных требований относительно предмета спора, были привлечены общество с ограниченной ответственностью «Вергинэ» (далее – ООО «Вергинэ»), общество с ограниченной ответственностью «Пекофф» (далее – ООО «Пекофф»),

общество с ограниченной ответственностью «Пекоф ЛТД» (далее – ООО «Пекоф ЛТД»), общество с ограниченной ответственностью «Чембар» (далее – ООО «Чембар»), общество с ограниченной ответственностью «Пекоф» (далее – ООО «Пекоф»), общество с ограниченной ответственностью Торговый дом «Пекоф» (далее – ООО ТД «Пекоф»).

Представители третьих лиц – ООО «Вергинэ», ООО «Пекофф», ООО «Чембар», ООО «Пекоф» и ООО ТД «Пекоф» в судебное заседание не явились, хотя о времени и месте его проведения они были извещены надлежащим образом.

На основании положений статей 121, 123, 156, 200, 215 АПК РФ арбитражный суд рассматривает дело по имеющимся материалам в отсутствие представителей указанных третьих лиц.

Представители общества в судебном заседании поддержали заявленные требования по основаниям, приведенным в заявлении и письменных объяснениях. При этом заявитель указывает, что создание и деятельность ООО «Пекоф ЛТД», ООО «Чембар», ООО «Вергинэ», ООО «Пекоф», ООО ТД «Пекоф» и ООО «Пекофф» обусловлено именно реальными деловыми целями и направлено на получение прибыли от предпринимательской деятельности, а не созданием схемы уклонения от уплаты налогов в виде дробления бизнеса, как это ошибочно полагает налоговый орган. Совместное осуществление деятельности несколькими хозяйствующими субъектами и их взаимозависимость не свидетельствуют о том, что деятельность всех вышеназванных организаций является деятельностью одного хозяйствующего субъекта – ЗАО ПТФ «Пекоф». Гражданское законодательство допускает совместное осуществление деятельности хозяйствующих субъектов в целях получения ими прибыли от ведения предпринимательской деятельности. Факт взаимозависимости налогоплательщика и его контрагентов сам по себе не является законным основанием для консолидации их доходов. Доводы налогового органа о получении обществом необоснованной налоговой выгоды в результате формального дробления бизнеса являются лишь неосновательными предположениями проверяющих. Достоверные и достаточные доказательства создания обществом схемы дробления бизнеса в целях неуплаты налогов налоговым органом не представлены.

Также представители общества в судебном заседании и в отзыве на встречное заявление просили отказать в удовлетворении встречных требований налогового органа о взыскании налогов, пеней и штрафов, начисленных оспариваемым решением к уплате, поскольку это решение налогового органа является незаконным.

Представители налогового органа в судебном заседании требования общества отклонили по основаниям, изложенным в отзыве на заявление и письменных дополнениях к нему. При этом налоговый орган указывает, что с помощью фиктивного документооборота ЗАО ПТФ «Пекоф» путем согласованных действий с ООО «Пекоф», ООО «Пекофф», ООО «Вергинэ», ООО «Чембар», ООО «Пекоф ЛТД» и ООО ТД «Пекоф» имитировало хозяйственную деятельность указанных организаций по производству и реализации товаров, фактически осуществляя реализацию собственного товара, что позволило распределить полученную выручку между взаимозависимыми лицами в целях минимизации налоговых обязательств, уменьшая налогооблагаемую базу по налогу на добавленную стоимость, налогу на прибыль организаций, а также по налогу на имущество организаций. В данном случае имело место дробление одного бизнеса (производственного процесса) между несколькими юридическими лицами, которые располагались по одному адресу, имели общую материальную базу, единую бухгалтерию, кадровую политику и счета в одном банке, использовали единые телефонные номера, один адрес электронной почты, один сайт в сети Интернет, а также один товарный знак «ПЕКОФ». Выручка от розничной продажи возвращалась в общество в виде беспроцентных займов. Принадлежавшее обществу недвижимое имущество было перераспределено в целях необоснованного уменьшения налоговой базы по налогу на имущество. Кроме того, общество и названные выше организации подконтрольны одному физическому лицу. В этой связи обществу с учетом показателей всех указанных взаимозависимых организаций были правомерно доначислены налоги, подлежащие уплате в бюджет ЗАО ПТФ «Пекоф», таким образом, как если бы это общество не злоупотребляло своим правом. Поэтому оспариваемое решение соответствует законодательству о налогах и сборах.

Свои встречные требования о взыскании с заявителя начисленных обжалуемым решением налогов, пеней и штрафов налоговый орган поддержал по мотивам, изложенным во встречном заявлении.

Представитель третьего лица – УФНС России по Пензенской области в судебном заседании поддержал позицию налогового органа по основаниям, приведенным в отзыве на заявление. При этом вышестоящий налоговый орган считает, что оспариваемое решение налогового органа является законным и обоснованным.

Представитель третьего лица – ООО «Пекоф ЛТД» в судебном заседании поддержал позицию общества и просил удовлетворить его требования о признании оспариваемого решения налогового органа недействительным.

Исследовав материалы дела, заслушав объяснения, арбитражный суд установил, что ЗАО ПТФ «Пекоф» (ИНН 5834009948) было создано 19.03.1992 и включено в Единый государственный реестр юридических лиц (далее – ЕГРЮЛ) за основным государственным регистрационным номером 1025801104108.

Местом нахождения общества и местом осуществления его деятельности является адрес: г. Пенза, ул. Чаадаева, 121.

По данным ЕГРЮЛ основным видом деятельности общества является производство чемоданов, дамских сумок и аналогичных изделий из кожи и других материалов; производство шорно-седельных и других изделий из кожи.

Начиная с 19.03.1992 общество состоит на налоговом учете по месту нахождения в ИФНС России по Железнодорожному району г. Пензы и применяет общую систему налогообложения.

Применение общей системы налогообложения предусматривает исчисление и уплату налогоплательщиком – юридическим лицом, в частности, налога на добавленную стоимость, налога на прибыль организаций и налога на имущество организаций, которые установлены соответственно главами 21, 25, 30 Налогового кодекса Российской Федерации (далее – Кодекс, НК РФ).

В этой связи в соответствии со статьями 143, 246, 373 НК РФ в проверяемом периоде ЗАО ПТФ «Пекоф» являлось плательщиком указанных налогов.

Согласно подпункту 1 пункта 1 статьи 146 Кодекса (здесь и далее – в редакции, действовавшей в рассматриваемый период) объектом налогообложения по налогу на добавленную стоимость признается реализация товаров (работ, услуг) на территории Российской Федерации.

В соответствии с положениями статьи 247 НК РФ объектом налогообложения по налогу на прибыль организаций признается прибыль, полученная налогоплательщиком, под которой для российских организаций признаются полученные доходы, уменьшенные на величину произведенных расходов.

Положениями статьи 374 НК РФ предусмотрено, что объектами налогообложения по налогу на имущество организаций для российских организаций признается движимое и недвижимое имущество (в том числе имущество, переданное во временное владение, в пользование, распоряжение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению), учитываемое на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета.

Как видно из материалов дела, в период с 28.03.2018 по 21.11.2018 должностными лицами ИФНС России по Железнодорожному району г. Пензы была проведена выездная налоговая проверка ЗАО ПТФ «Пекоф», по результатам которой составлен акт налоговой проверки от 21.01.2019 № 09-46/01. Затем по итогам дополнительных мероприятий налогового контроля было составлено дополнение к акту налоговой проверки от 20.06.2019 № 09-46/01.

Проверка проведена на основании решения от 28.03.2018 № 09-10-01/01 о проведении выездной налоговой проверки.

Предметом выездной проверки явились вопросы правильности исчисления и своевременности уплаты налогов и сборов, в частности, налога на добавленную стоимость, налога на прибыль организаций и налога на имущество организаций за период с 01.01.2015 по 31.12.2016.

Обществом были представлены в налоговой орган письменные возражения на акт налоговой проверки, а также дополнения к возражениям на акт проверки и возражения на дополнение к акту проверки.

По итогам рассмотрения материалов выездной налоговой проверки и дополнительных мероприятий налогового контроля, а также представленных налогоплательщиком возражений ИФНС России по Железнодорожному району г. Пензы было вынесено решение от 21.02.2020 № 09-46/02 о привлечении к ответственности за совершение налогового правонарушения, согласно которому налоговым органом доначислены ЗАО ПТФ «Пекоф» налог на добавленную стоимость за 1 – 4 кварталы 2015 года и 1 – 4 кварталы 2016 года в общей сумме 17463755 руб., налог на прибыль организаций за 2015, 2016 годы в общей сумме 11768504 руб. и налог на имущество организаций за 2015, 2016 годы в общей сумме 1932031 руб.

Как указывается в столбце 9 «Недоимка с учетом сумм налогов, уплаченных подконтрольными организациями» резолютивной части рассматриваемого решения налогового органа, вменяемая обществу к уплате недоимка составляет: по налогу на добавленную стоимость – 9209439 руб., по налогу на прибыль организаций – 2764271 руб., по налогу на имущество организаций – 1932031 руб.

Кроме того, на основании положений статьи 75 Кодекса за несвоевременную уплату указанных сумм налогов обществу начислены пени по налогу на добавленную стоимость в сумме 3179296 руб. 46 коп., по налогу на прибыль организаций в сумме 1064914 руб. 87 коп. и по налогу на имущество организаций в сумме 754090 руб. 68 коп.

Также со ссылкой на пункт 3 статьи 122 НК РФ, предусматривающий ответственность за неуплату или неполную уплату сумм налога в результате занижения налоговой базы, совершенную умышленно, решением налогового органа ЗАО ПТФ «Пекоф» привлечено к налоговой ответственности в виде штрафов по налогу на добавленную стоимость в сумме 51501 руб. 30 коп., по налогу на прибыль организаций в сумме 273375 руб. 80 коп. и по налогу на имущество организаций в сумме 94310 руб.

Пунктом 3.2 резолютивной части решения налогового органа обществу предложено уплатить недоимку, указанную в столбце 9, а также пени и штрафы, которые в общей сумме составляют 19323230 руб. 11 коп.

Помимо прочего, обществу предписано уменьшить убытки в сумме 13800557 руб. за 2015 год и внести корректировки в бухгалтерский и налоговый учет с учетом выявленных нарушений законодательства о налогах и сборах.

По результатам рассмотрения апелляционной жалобы общества решением УФНС России по Пензенской области от 30.04.2020 № 06-10/34 жалоба заявителя на указанное решение налогового органа была оставлена без удовлетворения.

Считая оспариваемое решение налогового органа о привлечении к ответственности за совершение налогового правонарушения неправомерным, общество обратилось в арбитражный суд с рассматриваемым заявлением и просит суд признать это решение недействительным.

Согласно положениям частей 4 и 5 статьи 200 АПК РФ при рассмотрении дел об оспаривании ненормативных правовых актов, решений и действий органов, осуществляющих публичные полномочия, суд осуществляет проверку оспариваемого акта, решений и действий и устанавливает их соответствие закону, а также устанавливает, нарушают ли оспариваемый акт, решение и действия права и законные интересы заявителя в сфере предпринимательской и иной экономической деятельности.

При этом обязанность доказывания соответствия оспариваемого акта, законности принятия оспариваемых решений и совершения действий, а также обстоятельств, послуживших основанием для принятия оспариваемого акта, решения, совершения действий, возлагается на орган, который принял этот акт, решение или совершил действия.

В соответствии с пунктом 6 статьи 108 НК РФ обязанность по доказыванию обстоятельств, свидетельствующих о факте налогового правонарушения и виновности лица в его совершении, возлагается на налоговые органы.

Неустранимые сомнения в виновности лица, привлекаемого к ответственности, толкуются в пользу этого лица.

В своем отзыве на заявление налоговый орган ссылается на пункт 1 статьи 54.1 НК РФ, который устанавливает, что не допускается уменьшение налогоплательщиком налоговой базы и (или) суммы подлежащего уплате налога в результате искажения сведений о фактах хозяйственной жизни (совокупности таких фактов), об объектах налогообложения, подлежащих отражению в налоговом и (или) бухгалтерском учете либо налоговой отчетности налогоплательщика.

Как указывает налоговый орган, положения статьи 54.1 НК РФ содержат новые легальные требования к налогоплательщикам, в число которых входят, во-первых, недопустимость уменьшения налоговой базы и (или) суммы подлежащего уплате налога в результате искажения сведений о фактах хозяйственной жизни (совокупности таких фактов), об объектах налогообложения, подлежащих отражению в налоговом и (или) бухгалтерском учете либо налоговой отчетности, а во-вторых, недопустимость направленности совершаемых сделок исключительно на уклонение от уплаты налогов и (или) получения права на зачет (возврат) суммы налога из бюджета в результате их исполнения иными лицами нежели те, что заявлены в подтверждающих документах в качестве фактических исполнителей.

По мнению налогового органа, являясь законодательной новеллой, нормы статьи 54.1 НК РФ не могут быть нивелированы или же истолкованы на основании ранее сформированной арбитражной судебной практики, трактующей вопросы, связанные с получением необоснованной налоговой выгоды.

Также налоговый орган полагает, что характерным примером искажения сведений о фактах хозяйственной жизни (совокупности таких фактов), об объектах налогообложения, подлежащих отражению в налоговом и (или) бухгалтерском учете либо налоговой отчетности налогоплательщика, является создание схемы дробления бизнеса, направленной на неправомерное применение специальных режимов налогообложения.

К числу специальных налоговых режимов в проверяемый период относились, в частности, упрощенная система налогообложения (глава 26.2 НК РФ) и система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (глава 26.3 Кодекса).

В соответствии с положениями пункта 2 статьи 346.11 НК РФ применение упрощенной системы налогообложения (далее – УСН) организациями предусматривает их освобождение от обязанности по уплате налога на прибыль организаций, налога на имущество организаций. Организации, применяющие УСН, не признаются налогоплательщиками налога на добавленную стоимость. Иные налоги, сборы и страховые взносы уплачиваются организациями, применяющими УСН, в соответствии с законодательством о налогах и сборах.

В силу положений пункта 4 статьи 346.26 Кодекса уплата организациями единого налога на вмененный доход для отдельных видов деятельности (далее – ЕНВД) предусматривает их освобождение от обязанности по уплате налога на прибыль организаций (в отношении прибыли, полученной от предпринимательской деятельности, облагаемой ЕНВД) и налога на имущество организаций (в отношении имущества, используемого для ведения предпринимательской деятельности, облагаемой ЕНВД, за исключением объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость в соответствии с Кодексом). Кроме того, организации, являющиеся налогоплательщиками ЕНВД, не признаются налогоплательщиками налога на добавленную стоимость.

Из оспариваемого решения следует, что доначисление обществу указанных выше сумм налога на добавленную стоимость, налога на прибыль организаций и налога на имущество организаций опирается на выводы налогового органа об использовании заявителем схемы дробления бизнеса с целью минимизации своих налоговых обязательств.

Как указывается в решении налогового органа, в проверяемом периоде (2015, 2016 годы) ЗАО ПТФ «Пекоф» (заявитель) применяло общую систему налогообложения, тогда как ООО ТД «Пекоф» применяло систему налогообложения в виде ЕНВД, а ООО «Пекоф», ООО «Вергинэ», ООО «Пекофф», ООО «Пекоф ЛТД» и ООО «Чембар» применяли УСН.

При этом налоговый орган считает, что ЗАО ПТФ «Пекоф» ведет финансово- хозяйственную деятельность в условиях формального дробления бизнеса с целью занижения доходов путем распределения их на взаимозависимых лиц, направленную на получение налоговой экономии посредством применения данными лицами специальных режимов налогообложения в виде УСН и ЕНВД, при которых не уплачиваются налог на добавленную стоимость, налог на прибыль организаций и налог на имущество.

Создав и используя фиктивный документооборот, ЗАО ПТФ «Пекоф» путем согласованных действий с ООО «Пекоф», ООО «Пекофф», ООО «Вергинэ», ООО «Чембар», ООО «Пекоф ЛТД» и ООО ТД «Пекоф» имитировало хозяйственную деятельность указанных организаций по производству и реализации товаров, фактически осуществляя реализацию собственного товара ЗАО ПТФ «Пекоф», что позволило распределить полученную выручку между аффилированными лицами в целях минимизации налоговых обязательств, уменьшая налогооблагаемую базу по налогу на добавленную стоимость, налогу на прибыль организаций и налогу на имущество.

Дробление одного бизнеса (производственного процесса) происходит между несколькими юридическими лицами, одно из которых – ЗАО ПТФ «Пекоф» (заявитель) применяет общую систему налогообложения, а остальные указанные организации – специальные режимы налогообложения (в виде ЕНВД и УСН) вместо исчисления и уплаты налога на добавленную стоимость, налога на прибыль организаций и налога на имущество организаций.

В обоснование своих выводов налоговый орган указывает, что заявитель и другие названные юридические лица располагались по одному адресу, имели общую материальную базу, единую бухгалтерию, кадровую политику и счета в одном банке, осуществляли один вид деятельности, использовали единые телефонные номера, один адрес электронной почты, один сайт в сети Интернет, а также один товарный знак «ПЕКОФ». Выручка от розничной продажи возвращалась в общество в виде беспроцентных займов. В результате такого дробления бизнеса и применения специальных режимов налогообложения происходило занижение налоговой базы по налогу на добавленную стоимость и налогу на прибыль организаций. Принадлежавшее обществу недвижимое имущество было перераспределено в целях необоснованного уменьшения налоговой базы по налогу на имущество.

Кроме того, общество и указанные выше организации подконтрольны одному физическому лицу – Ульяновой Н.Н., которая являлась руководителем ЗАО ПТФ «Пекоф» и учредителем в ООО «Вергинэ» с размером уставного капитала 100 %, в ООО «Пекофф» с размером уставного капитала 100 %, в ООО «Пекоф ЛТД» с размером уставного капитала 100

%, в ООО «Чембар» с размером уставного капитала 100 %, в ООО «Пекоф» с размером уставного капитала 88 %, в ООО ТД «Пекоф» с размером уставного капитала 75 %.

Руководителем ООО «Чембар», ООО «Пекофф», ООО «Пекоф ЛТД» в проверяемом периоде был Ульянов Л.Б., являющийся родственником (племянником) Ульяновой Н.Н.

В этой связи налоговый орган ссылается на взаимозависимость между Ульяновой Н.Н., ЗАО ПТФ «Пекоф», ООО «Пекоф», ООО «Пекофф», ООО «Пекоф ЛТД», ООО «Чембар», ООО «Вергинэ», ООО ТД «Пекоф», а также Ульяновым Л.Б.

На этом основании налоговым органом ЗАО ПТФ «Пекоф» с учетом объединенных показателей всех указанных взаимозависимых с ним организаций по реализации, прибыли, имуществу были доначислены суммы налога на добавленную стоимость, налога на прибыль организаций и налога на имущество организаций за 2015, 2016 годы, подлежащие уплате обществом. Также ему предписано уменьшить убытки за 2015 год и внести корректировки в бухгалтерский и налоговый учет с учетом выявленных нарушений. За несвоевременную уплату доначисленных сумм налогов начислены пени, установленные статьей 75 Кодекса.

Поскольку налоговым органом было установлено наличие умысла общества на совершение описанных выше действий с целью уменьшения подлежащих уплате сумм налогов, оспариваемым решением ЗАО ПТФ «Пекоф» привлечено к налоговой ответственности в виде штрафов, предусмотренных пунктом 3 статьи 122 НК РФ за неполную уплату сумм налогов в результате занижения налоговой базы, совершенную умышленно.

Исследовав материалы дела, заслушав объяснения, арбитражный суд считает, что оспариваемое решение налогового органа не соответствует законодательству о налогах и сборах и нарушает законные права и интересы заявителя.

Согласно положениям пункта 1 Постановления Пленума Высшего Арбитражного Суда Российской Федерации от 12.10.2006 № 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды» (далее – Постановление Пленума ВАС РФ от 12.10.2006 № 53) под налоговой выгодой понимается уменьшение размера налоговой обязанности вследствие уменьшения налоговой базы, получения налогового вычета, налоговой льготы, применения более низкой налоговой ставки, а также получение права на возврат (зачет) или возмещение налога.

Судебная практика разрешения налоговых споров исходит из презумпции добросовестности налогоплательщиков и иных участников правоотношений в сфере экономики.

Представление налогоплательщиком в налоговый орган всех надлежащим образом оформленных документов, предусмотренных законодательством о налогах и сборах, в целях получения налоговой выгоды является основанием для ее получения, если налоговым органом не доказано, что сведения, содержащиеся в этих документах, неполны, недостоверны и (или) противоречивы.

В соответствии с пунктом 3 Постановления Пленума ВАС РФ от 12.10.2006 № 53 налоговая выгода может быть признана необоснованной, в частности, в случаях, если для целей налогообложения учтены операции не в соответствии с их действительным экономическим смыслом или учтены операции, не обусловленные разумными экономическими или иными причинами (целями делового характера).

В пункте 4 Постановления Пленума ВАС РФ от 12.10.2006 № 53 указывается, что налоговая выгода не может быть признана обоснованной, если получена налогоплательщиком вне связи с осуществлением реальной предпринимательской или иной экономической деятельности.

При этом следует учитывать, что возможность достижения того же экономического результата с меньшей налоговой выгодой, полученной налогоплательщиком путем совершения других предусмотренных или не запрещенных законом операций, не является основанием для признания налоговой выгоды необоснованной.

Согласно правовой позиции, изложенной в пункте 9 Постановления Пленума ВАС РФ от 12.10.2006 № 53, установление судом наличия разумных экономических или иных причин (деловой цели) в действиях налогоплательщика осуществляется с учетом оценки обстоятельств, свидетельствующих о его намерениях получить экономический эффект в результате реальной предпринимательской или иной экономической деятельности.

Судам необходимо учитывать, что налоговая выгода не может рассматриваться в качестве самостоятельной деловой цели. Поэтому если судом установлено, что главной целью, преследуемой налогоплательщиком, являлось получение дохода исключительно или преимущественно за счет налоговой выгоды в отсутствие намерения осуществлять реальную экономическую деятельность, в признании обоснованности ее получения может быть отказано.

В рассматриваемом случае главным аргументом, положенным в основу оспариваемого решения налогового органа, является довод о взаимозависимости между Ульяновой Н.Н., ЗАО ПТФ «Пекоф», ООО «Пекоф», ООО «Пекофф», ООО «Пекоф ЛТД», ООО «Чембар», ООО «Вергинэ», ООО ТД «Пекоф», а также Ульяновым Л.Б.

В соответствии с положениями пункта 1 статьи 20 НК РФ взаимозависимыми лицами для целей налогообложения признаются физические лица и (или) организации, отношения между которыми могут оказывать влияние на условия или экономические результаты их деятельности или деятельности представляемых ими лиц, а именно: 1) одна организация непосредственно и (или) косвенно участвует в другой организации, и суммарная доля такого участия составляет более 20 процентов. Доля косвенного участия одной организации в другой через последовательность иных организаций определяется в виде произведения долей непосредственного участия организаций этой последовательности одна в другой; 2) одно физическое лицо подчиняется другому физическому лицу по должностному положению;

3) лица состоят в соответствии с семейным законодательством Российской Федерации в брачных отношениях, отношениях родства или свойства, усыновителя и усыновленного, а также попечителя и опекаемого.

Кроме того, пунктом 2 указанной статьи предусмотрено, что суд может признать лица взаимозависимыми по иным основаниям, если отношения между этими лицами могут повлиять на результаты сделок по реализации товаров (работ, услуг).

Согласно пункту 1 статьи 105.1 Кодекса если особенности отношений между лицами могут оказывать влияние на условия и (или) результаты сделок, совершаемых этими лицами, и (или) экономические результаты деятельности этих лиц или деятельности представляемых ими лиц, указанные лица признаются взаимозависимыми для целей налогообложения.

Вместе с тем в пункте 6 Постановления Пленума ВАС РФ от 12.10.2006 № 53 разъяснено, что взаимозависимость участников сделок сама по себе не может служить основанием для признания налоговой выгоды необоснованной.

При этом гражданское законодательство допускает совместную деятельность хозяйствующих субъектов в целях получения прибыли от осуществления предпринимательской деятельности.

Совместная деятельность хозяйствующих субъектов сама по себе не свидетельствует о получении необоснованной налоговой выгоды.

В силу принципа свободы экономической деятельности (статья 8 Конституции Российской Федерации) налогоплательщик осуществляет предпринимательскую деятельность самостоятельно, на свой риск, и вправе самостоятельно и единолично оценивать ее эффективность и целесообразность.

Хозяйствующие субъекты самостоятельно по своему усмотрению выбирают способы достижения результата от предпринимательской деятельности. В полномочия налоговых органов входит лишь контроль за соблюдением налогоплательщиками законодательства о налогах и сборах, а не вменение им доходов исходя из собственного видения способов достижения налогоплательщиками экономического результата с меньшими затратами.

Таким образом, взаимозависимость участников хозяйственной деятельности сама по себе не может приравниваться к недобросовестности лиц при недоказанности противоправности их поведения (в том числе, в целях налогообложения), не является отклонением от обычных условий хозяйствования, не противоречит нормам гражданского законодательства о свободе экономической деятельности.

Взаимозависимость как обстоятельство, свидетельствующее о получении необоснованной налоговой выгоды, может иметь правовое значение только тогда, когда такая взаимозависимость используется участниками оборота в целях осуществления согласованных действий, направленных на незаконное занижение налоговой базы.

Согласно правовой позиции Конституционного Суда Российской Федерации, изложенной в его Определении от 04.06.2007 № 320-О-П, налоговое законодательство не использует понятие экономической целесообразности и не регулирует порядок и условия ведения финансово-хозяйственной деятельности, а потому обоснованность расходов, уменьшающих в целях налогообложения полученные доходы, не может оцениваться с точки зрения их целесообразности, рациональности, эффективности или полученного результата.

По смыслу правовой позиции Конституционного Суда Российской Федерации, выраженной в Постановлении от 24.02.2004 № 3-П, судебный контроль не призван проверять экономическую целесообразность решений, принимаемых субъектами предпринимательской деятельности, которые в сфере бизнеса обладают самостоятельностью и широкой дискрецией, поскольку в силу рискового характера такой деятельности существуют объективные пределы в возможностях судов выявлять наличие в ней деловых просчетов.

При этом само по себе учреждение или выделение налогоплательщиком одного или нескольких новых хозяйствующих субъектов не говорит о формальном разделении бизнеса, целью которого является получение необоснованной налоговой выгоды.

Факт взаимозависимости налогоплательщика и его контрагентов не является основанием для консолидации их доходов в целях налогообложения и для вывода об утрате права на применение специальных режимов налогообложения соответствующими лицами, если каждый из таких налогоплательщиков осуществляет самостоятельную хозяйственную деятельность.

С учетом изложенного проявлением недобросовестности в виде искусственного дробления бизнеса может являться создание или выделение нового юридического лица исключительно для уменьшения налоговой нагрузки без цели ведения фактической предпринимательской деятельности, чего налоговым органом в данном случае не доказано.

Как указывается в пункте 4 Обзора практики рассмотрения судами дел, связанных с применением глав 26.2 и 26.5 Налогового кодекса Российской Федерации в отношении субъектов малого и среднего предпринимательства, утвержденного Президиумом Верховного Суда Российской Федерации 04.07.2018 (далее – Обзор практики от 04.07.2018), на основании пункта 7 статьи 3 НК РФ судебная практика разрешения налоговых споров исходит из презумпции добросовестности налогоплательщиков и иных участников правоотношений в сфере экономики. В связи с этим предполагается, что действия налогоплательщика, имеющие своим результатом получение налоговой выгоды, экономически оправданны, а сведения, содержащиеся в налоговой декларации и бухгалтерской отчетности, — достоверны.

Принимая во внимание, что судебный контроль не призван проверять экономическую целесообразность решений, принимаемых субъектами предпринимательской деятельности, возможность достижения того же экономического результата с меньшей налоговой выгодой (при уплате налогов в большем размере) не может являться основанием для признания налоговой выгоды необоснованной, если соответствующая налоговая экономия получена в связи с осуществлением реальной хозяйственной деятельности.

Сам по себе факт подконтрольности нескольких контрагентов одному лицу не может являться основанием для консолидации их доходов и, соответственно, не дает достаточных оснований для вывода об утрате права на применение упрощенной системы налогообложения обществом и его контрагентами, если каждый из участников группы компаний осуществляет самостоятельную хозяйственную деятельность и несет свою часть налогового бремени, относящегося к этой деятельности.

При этом в пункте 4 Обзора практики от 04.07.2018 сформулированы критерии, согласно которым при оценке обоснованности налоговой выгоды судом могут учитываться такие обстоятельства, как: особенности корпоративной структуры (история создания взаимозависимых лиц, причины их реорганизации и др.), практика принятия управленческих решений внутри группы взаимозависимых лиц, использование общих трудовых и производственных ресурсов, особенности гражданско-правовых отношений внутри группы.

Необходимо учитывать, что участники предпринимательской деятельности (в том числе, взаимозависимые лица) вправе по своему усмотрению принимать различные решения о развитии и направлениях своего бизнеса, тогда как налоговый орган не может решать за налогоплательщиков, каким-именно образом следует распоряжаться своими активами.

Бремя доказывания того, что имело место намеренное снижение налогоплательщиком своих налоговых обязательств путем создания искусственной ситуации, при которой видимость действий нескольких лиц прикрывает фактическую деятельность одного налогоплательщика, лежит на налоговом органе.

В оспариваемом решении налогового органа указывается, что согласно информации, размещенной на сайте http://pekof.com, «ПЕКОФ» – марка модной кожгалантереи.

История компании «Пекоф» началась в 1956 году, когда в г. Пензе на базе артели была создана Пензенская кожгалантерейная фабрика. Предприятию удалось не только пережить все сложности приватизации и выхода в рыночную экономику, но и улучшить ассортиментную линию, технологический процесс производства, обновить техническую оснастку предприятия.

Сегодня торговая марка «ПЕКОФ» – динамично развивающийся бренд, собственное производство, талантливая команда модельеров, конструкторов, технологов. В ассортименте модная женская сумка для работы, свободного времени и особых случаев.

Компания активно развивает собственную сеть магазинов, а также предоставляет право пользования торговой маркой «ПЕКОФ» для франчайзи. Сегодня фирменная сеть «ПЕКОФ» включает салоны сумок, открытые в г. Пензе, г. Саранске, г. Тольятти, г. Ульяновске, г. Чебоксары, г. Липецке, г. Астрахани, г. Белгороде, г. Иваново, г. Рязани, г. Кирове, г. Челябинске.

Принимая во внимание приведенные выше положения правовых норм и подходы Конституционного Суда Российской Федерации, Верховного Суда Российской Федерации и

Высшего Арбитражного Суда Российской Федерации к разрешению подобных налоговых споров, необходимо проанализировать историю создания рассматриваемой группы организаций, наличие экономических целей их учреждения и взаимодействия, проверить факт осуществления ими реальной предпринимательской деятельности, установить их показатели в проверяемом периоде, а также иные обстоятельства, имеющие значение для рассмотрения настоящего дела.

Из материалов дела следует, что ЗАО ПТФ «Пекоф» (заявитель) было создано в процессе приватизации Пензенской кожгалантерейной фабрики в 1992 году и с 19.03.1992 состоит на налоговом учете в ИФНС России по Железнодорожному району г. Пензы. Местом нахождения общества является адрес: г. Пенза, ул. Чаадаева, 121.

Необходимо особо отметить, что с момента своего создания и до настоящего времени ЗАО ПТФ «Пекоф» находится на общей системе налогообложения, в связи с чем общество в проверяемый период (2015, 2016 годы) являлось плательщиком налога на добавленную стоимость, налога на прибыль организаций и налога на имущество организаций.

В оспариваемом решении налогового органа указывается, что ЗАО ПТФ «Пекоф» в проверяемом периоде фактически осуществляло деятельность по производству чемоданов, дамских сумок и аналогичных изделий из кожи и других материалов, а также производство шорно-седельных и других изделий из кожи.

Руководителем общества с 09.10.2002 является Ульянова Н.Н. Акционерами общества по состоянию на 31.12.2016 являлись физические лица, в том числе, Ульянова Н.Н., на которых из 4658 акций общества приходится 1428 акций, а также ООО «Пекоф», на которое приходится 3230 акций.

В проверяемом периоде ЗАО ПТФ «Пекоф» имело открытые расчетные счета в Пензенском отделении № 8624 ПАО «Сбербанк России», Приволжском филиале ПАО

«Промсвязьбанк» и депозитные счета в Пензенском региональном филиале АО «Российский сельскохозяйственный банк».

Согласно акту проверки регистры налогового учета в обществе заведены на всех работников, с которыми были заключены трудовые договоры и выплачены доходы.

Количество регистров налогового учета по налогу на доходы физических лиц: за 2015 год – 140 штук, за 2016 год – 157 штук. Задолженности по выплате заработной платы нет. Задолженность бюджету по налогу на доходы физических лиц с фактически выплаченных доходов отсутствует.

В проверяемом периоде ЗАО ПТФ «Пекоф» имело в собственности нежилое здание площадью 112,9 кв.м. по адресу: г. Пенза, ул. Чаадаева, 121В, принадлежащее обществу с

16.11.2001. Кроме того, общество располагало иными основными средствами, в том числе, швейным оборудованием, производственным и хозяйственным инвентарем, а также другим необходимым имуществом.

Налоговым органом на основании сведений ФГБУ «Федеральный институт промышленной собственности» в решении установлено, что ЗАО ПТФ «Пекоф» является правообладателем товарного знака «ПЕКОФ» (товарный знак № 387290).

Заявитель указывает, что сразу после своего создания в 1992 году общество одновременно решало ряд трудных задач, таких как модернизация производства, повышение конкурентоспособности выпускаемой продукции, а также приобретение новых рынков ее сбыта. Для того чтобы развиваться были необходимы значительные денежные инвестиции, значительный рост продаж, а для этого требовалось, чтобы производимая обществом продукция по стоимости была доступна покупателю.

Поэтому в 1998 году, проанализировав финансовые показатели общества, его акционеры с целью снижения себестоимости продукции, увеличения показателя продаж и доходности производства приняли решение о выделении подразделения, занимающегося розничной продажей продукции, и создании самостоятельного юридического лица. Данная стратегия решала несколько задач, а именно, давала возможность обществу не отвлекать средства на содержание торговых точек (аренда помещений, покупка торгового оборудования и иные сопутствующие платежи), а также на содержание персонала, занимающегося розничной продажей (заработная плата, отчисления во внебюджетные фонды).

С этой целью 06.11.1998 было создано ООО ТД «Пекоф». Его учредителями на момент создания организации выступили Головина Н.М. и Ульянова Н.Н. с равными долями в уставном капитале.

Из материалов дела следует, что ООО ТД «Пекоф» (ИНН 5834017882) было создано 06.11.1998 и включено в ЕГРЮЛ за основным государственным регистрационным номером 1025801110961.

По данным налогового органа учредителями ООО ТД «Пекоф» сначала являлись Головина Н.М. и Ульянова Н.Н. с равными долями в уставном капитале. Затем учредителем являлось ЗАО ПТФ «Пекоф». Начиная с 31.12.2008 по настоящее время учредителями являются Ульянова Н.Н с размером доли уставного капитала 6300 руб. и ЗАО ПТФ «Пекоф» с размером доли уставного капитала 2100 руб.

Руководителем ООО ТД «Пекоф» по 25.02.2007 являлась Головина Н.М., с 26.02.2007 руководителем стала Ульянова Н.Н.

В проверяемом периоде организация состояла на налоговом учете в ИФНС России по Железнодорожному району г. Пензы и находилась по адресу: г. Пенза, ул. Чаадаева, 121.

В качестве видов экономической деятельности ООО ТД «Пекоф» в ЕГРЮЛ значатся торговля розничная прочая в неспециализированных магазинах, торговля розничная галантерейными изделиями в специализированных магазинах.

Законом Пензенской области от 25.11.1998 № 122-ЗПО «О едином налоге на вмененный доход для определенных видов деятельности» на территории Пензенской области с 01.01.1999 был введен ЕНВД, в том числе в отношении розничной торговли, осуществляемой через магазины, палатки, рынки, лотки, ларьки, торговые павильоны и другие места организации торговли, после чего ООО ТД «Пекоф» стало плательщиком ЕНВД в отношении осуществляемой им предпринимательской деятельности в виде розничной торговли.

В решении налогового органа указывается, что ООО ТД «Пекоф» в 2015, 2016 годах являлось плательщиком ЕНВД по виду предпринимательской деятельности – розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющей торговые залы. Физический показатель – площадь торгового зала в кв.м.

Кроме того, ООО ТД «Пекоф» был исчислен налог на прибыль организаций за 2015 год в сумме 18943 руб., за 2016 год – 3719 руб.

Справки о доходах физических лиц по форме 2-НДФЛ за 2015 год представлены на 58 человек, за 2016 год – на 61 человека.

ООО ТД «Пекоф» имеет в собственности с 12.03.2007 нежилое помещение – магазин салон, расположенное по адресу: Самарская область, г. Тольятти, Центральный район, ул. Карла Маркса, 45, что отражено в оспариваемом решении.

Мнение налогового органа о том, что создание ООО ТД «Пекоф» было обусловлено исключительно желанием общества уменьшить налоговую нагрузку путем формального выделения розничной торговли и применения специального налогового режима в виде ЕНВД, является необоснованным и противоречит обстоятельствам дела.

При этом из объяснений заявителя и материалов дела следует, что ООО ТД «Пекоф» самостоятельно нанимало своих сотрудников, несло расходы по аренде торговых площадей, за собственные средства закупало торговое оборудование, вело раздельный бухгалтерский учет, имело отдельный баланс, отдельный расчетный счет и осуществляло по результатам самостоятельной хозяйственной деятельности уплату налогов и сборов, а наличная денежная выручка, полученная от розничных покупателей, сдавалась в банк непосредственно на расчетный счет ООО ТД «Пекоф», что налоговым органом не опровергнуто.