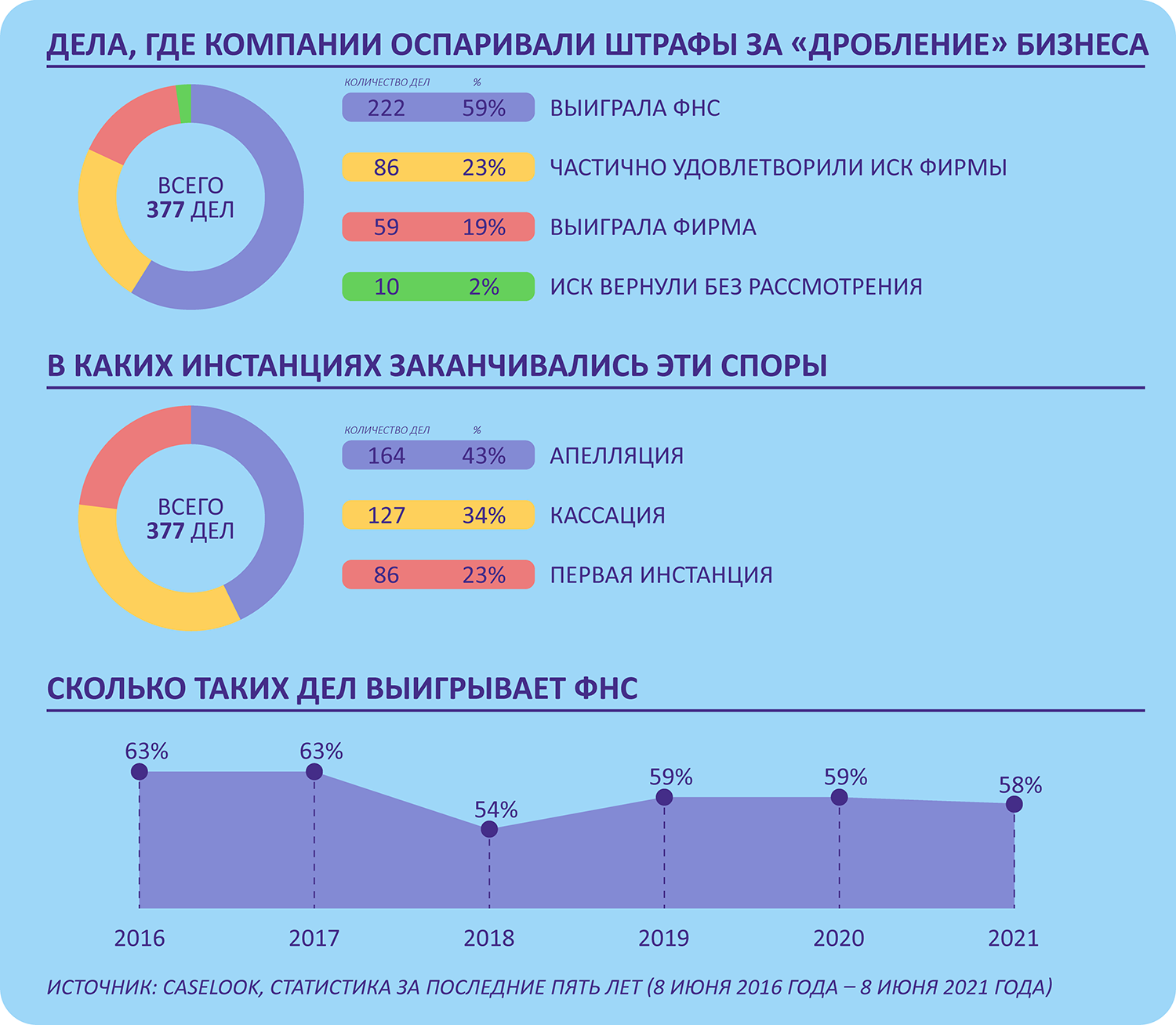

Большая часть судебных дел по дроблению бизнеса заканчивается не в пользу налогоплательщика. Однако мы проанализируем опыт тех, которые смогли одержать победу.

Общие тенденции

За весь 2019 г. судами первой инстанции было рассмотрено 169 дел по дроблению, из них в пользу налогоплательщика принято только 46 решений. На уровне ВС РФ за 3 месяца 2020 г. принято шесть «отказных» определений о передаче кассационных жалоб для рассмотрений.

Но есть и положительные моменты: статистика выигрышей налогоплательщиков так мала в связи с тем, что привлечение грамотных специалистов на стадии выездной налоговой проверки и подготовки возражений на акт, а затем и решение налоговой часто позволяет решить проблему на досудебной стадии. И там, где налоговый орган собрал неполную совокупность доказательств схемы дробления бизнеса или ошибся в своих расчетах, можно отбиться на этапе досудебного обжалования.

Кроме того, далеко не все налогоплательщики доводят дело до выездной налоговой проверки. Не стоит забывать, что по дроблению также работают комиссии и требования уточнить налоговые обязательства поступают налогоплательщикам исправно. Да и не каждый после выездной налоговой проверки готов судиться с налоговиками. Все эти категории дел не доходят до суда и не попадают в общую статистику.

И все же судебную практику по дроблению будет полезно изучить не только на этапе выездной налоговой проверки или уже имеющегося спора с налоговой, но и при планировании и структурировании бизнеса. Дальше расскажем о свежих делах.

ООО — производство, оптовая торговля, ИП — розница на ЕНВД

Где смотреть: Постановление АС СКО от 17.06.2019 по делу № А53-16343/2018.

Фабула дела: фабрика производила мебель и отгружала ее по договорам поставки, а ИП имел розничные магазины, где продавал мебель, изготовленную фабрикой и не только.

Основная проблема оказалась в том, что директор и учредитель ООО — отец, а ИП — дочь, и они взаимозависимые лица. Налоговая посчитала, что налогоплательщики создали схему, прикрывающую деятельность одного субъекта — мебельной фабрики, а деятельность ИП была фиктивной. Сумма налоговых претензий к обществу 32 771 103 руб. по налогам плюс пени и штрафы.

Доводы инспекции:

- взаимозависимость;

- производственное оборудование, принадлежащее ИП, сдавалось в аренду фабрике;

- салоны мебели, арендуемые ИП, работали под вывеской фабрики;

- бухгалтерская и налоговая отчетность ИП и ООО сдавалась сотрудниками ООО;

- сведения о контактных данных в отчетности принадлежали ООО;

- управление расчетными счетами в одних и тех же кредитных организациях с одного IP-адреса;

- доверенность на право осуществления банковских операций и представление интересов от имени ИП выдана на должностных лиц фабрики;

- работники ИП принимались на работу на территории фабрики;

- переговоры о заключении договоров аренды ИП с арендодателями вели сотрудники фабрики;

- руководящие и контролирующие функции в магазинах розничной торговли осуществляли должностные лица ООО;

- из показаний свидетелей следует, что ИП только подписывал договоры, все контакты с представителями ООО, с ИП контактов никто не имел;

- ИП в проверяемом периоде сотрудник ООО;

- фабрика — единственный поставщик для ИП;

- договорные отношения между ООО и ИП носили длительный и устойчивый характер;

- только ООО имело свой штат сотрудников, клиентскую базу и их деятельность не осуществлялась по отдельным сегментам рынка;

- на ИП были формально оформлены договоры аренды торговых площадей не более 150 кв. м для применения ей ЕНВД, что освобождало доходы ООО от реализации мебели от НДС и налога на прибыль, в результате чего обществом была получена налоговая выгода.

Как видите, список обвинений довольно внушителен, однако, суд встал на сторону налогоплательщика и установил незначительный объем реализации мебели в адрес ИП (всего 3-7% от всех оптовых продаж мебели предприятием за 2 года), что вызвало сомнения в экономической целесообразности выстраивания «схемы». Суд установил, что инспекция не доказала фактов продажи мебели фабрикой ИП по заниженной цене, прайс-лист был размещен на сайте и мебель отгружалась по одинаковым ценам и сторонним покупателям, и взаимозависимому ИП.

Предприниматель осуществлял только розничную торговлю, а у ООО отсутствовали собственные розничные точки. Вывод инспекции о том, что у ИП отсутствовали другие поставщики, был опровергнут выпиской по расчетному счету, из которой видно, что ИП закупал товар у многих иных производителей мебели. В проверяемом периоде выручка ИП от реализации продукции ООО составила всего лишь 14,8%, а за 2013-2014 гг. — менее 5%.

По поводу совпадения IP-адресов суд указал, что для подключения к сети Интернет применяются динамические IP-адреса, это дает возможность обслуживать большее количество клиентов, чем реальное количество свободных адресов, которые находятся во владении провайдера. Тем самым динамические IP-адреса для соединения с Интернетом могут совпадать у весьма значительного числа устройств, если подключения к сети были осуществлены в разное время.

Поэтому сам по себе факт совпадения динамических IP-адресов не доказывает совпадение налогоплательщика и предпринимателя в одном лице при ведении ими хозяйственной деятельности. Совпадение IP-адресов в данном случае может свидетельствовать лишь о совпадении адреса, с которого поступило платежное поручение.

Кроме того, у ИП был свой персонал, имущество, взятое в аренду, самостоятельное исполнение обязательств, расходы. Налоговый орган не доказал влияние взаимозависимости на результаты экономической деятельности.

И «вишенкой на торте» стало отсутствие экономически обоснованного расчета, который должны были бы представить налоговики. Суд указал, что методология расчета налоговой сумм налога подлежащих уплате не может быть признана обоснованной, так как противоречит п. 3 ст. 3 НК РФ, поскольку налоги и сборы должны иметь экономическое обоснование и не могут быть произвольными.

Также в решении суда указано, что налоговая допустила экономическую и логическую ошибки в сборе исходных данных для вычислений.

При суммировании сотрудников трех организаций торговой сети превышен лимит, позволяющий применять ЕНВД и УСН

Где смотреть: Постановление АС СЗО от 19.03.2020 по делу № А 13-18722/2017.

Фабула дела: три компании осуществляли торговую деятельность в продуктовых магазинах под вывеской «Северный градус», общества в части розничной торговли применяли ЕНВД и УСН в части скидок, полученных от продавцов. При суммировании работников трех обществ инспекцией установлено превышение количества 100 человек, в связи с чем утрачено право на применение ЕНВД и УСН. Сумма доначислений составила 48 595 655 руб. плюс штрафы и пени.

Доводы инспекции: у трех компаний один учредитель и руководитель, все организации зарегистрированы по одному адресу, один номер контактного телефона, один почтовый адрес, общая бухгалтерия, отдел кадров, один IP-адрес, общий финансовый директор, общий сайт с указанием на торговую сеть, единый адрес электронной почты, и номер телефона, одни поставщики, единая ценовая политика, один оператор мобильной связи, участие обществ в качестве поручителей при предоставлении кредитов.

По мнению суда, налоговая не доказала, что три организации осуществляли единую торговую деятельность, так как торговые точки находились в разных районах и населенных пунктах, закуп продукции осуществлялся отдельно, закупкой товара занимались товароведы в каждой точке, у каждой организации был заключен отдельный договор с ООО «СБиС ЭО» на отправку отчетности, у каждого общества имелся собственный штат сотрудников, было собственное оборудование, торговые площади с отдельной кассовой линией, общества самостоятельно закупали и реализовывали свой товар, единого места хранения товара не было.

Суд принял основной довод налогоплательщика — снижение корпоративного и лицензионного риска, так как возможное нарушение лицензионных требований хотя бы в одном магазине могло бы повлечь приостановление всей лицензируемой деятельности. Налоговая не доказала, что три компании осуществляли единую торговую деятельность.

ООО на ОСН — оптовая торговля, торговый дом на УСН — розничная

Где смотреть: Постановление АС ПО от 12.12.2019 по делу № А12-34527/2018.

Фабула дела: налогоплательщик применял ОСН и осуществлял оптовую торговлю бытовой техникой. В 2015 г. был создан торговый дом на УСН «доходы минус расходы» с иным рынком сбыта и другим регионом торговли. Налоговики доначислили налоги в сумме 10 414 586 руб.

Суд первой инстанции вынес решение в пользу налоговой, суд апелляционной инстанции встал на сторону налогоплательщика, указывая следующие доводы: общества зарегистрированы по разным адресам, и ведут деятельность по разным адресам, что подтверждено протоколом осмотра.

По совместительству в двух организациях работали только бухгалтер и аудитор. В решении инспекция указала, что налогоплательщик был основным поставщиком товара для торгового дома, но оказалось, что объем закупаемого у ООО товара составил только 27%.

Самым главным промахом инспекции, который помог налогоплательщику выиграть спор, стал неверный расчет налогов.

Так налогоплательщику приплюсовали всю выручку торгового дома, однако никаких доказательств получения именно этой суммы налоговая суду не представила, указав, что фискальные отчеты были сняты с ККТ торгового дома более трех лет назад, и они уже не читаемы. Кроме того, в доходы общества налоговики приплюсовали суммы займа и поступившие суммы возвращенных подотчетных средств, при определении суммы налогов не были учтены платежи торгового дома по УСН, при доначислении НДС была применена ставка 18%, а не 18/118, как уже давно определено судебной практикой по этой категории дел.

Из описания вышеуказанных дел можно сделать вывод, что с доводами инспекции можно и даже нужно спорить. Особое внимание следует уделять правильности методологии расчета налогов, применению ставок и оспариванию фактов, изложенных в решении, — так как они не всегда соответствуют действительности.

Когда можно и нельзя дробить бизнес

Группы компаний – это реалии любого российского бизнеса, утверждает управляющий партнер ЮП

Региональный рейтинг.

группа

Антимонопольное право (включая споры)

группа

Налоговое консультирование и споры

группа

Недвижимость, земля, строительство

Профайл компании

Мария Ильяшенко. При этом не важно, сколько фирм входит туда – сотня разнопрофильных акционерных обществ или ИП плюс ООО. Подобные структуры формируются под воздействием различных факторов: от банального выбора новых направлений работы до попыток диверсифицировать риски или желания продать часть бизнеса.

Бывают и другие причины. На прошедшем ПМЭФ-2021 глава «Русала» заявил, что их алюминиевый холдинг разделится к середине 2022 года на две компании, чтобы «реализовать программу развития каждой группы активов с наибольшей эффективностью». А крупной строительной ГК «Интарсия» пришлось распасться на несколько самостоятельных фирм из-за кризисного сокращения рынка госзаказа, где они лидировали.

В любом случае разделение организации должно быть обосновано деловыми целями, подчеркивает директор департамента налоговых услуг и цифровых решений

Федеральный рейтинг.

группа

ВЭД/Таможенное право и валютное регулирование

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

Антимонопольное право (включая споры)

группа

Налоговое консультирование и споры (Налоговые споры)

группа

ТМТ (телекоммуникации, медиа и технологии)

группа

Трудовое и миграционное право (включая споры)

группа

Фармацевтика и здравоохранение

группа

Цифровая экономика

группа

Банкротство (реструктуризация и консалтинг)

группа

ГЧП/Инфраструктурные проекты

группа

Интеллектуальная собственность (Консалтинг)

группа

Корпоративное право/Слияния и поглощения (high market)

группа

Недвижимость, земля, строительство

группа

Природные ресурсы/Энергетика

группа

Санкционное право

группа

Банкротство (споры mid market)

группа

Частный капитал

Профайл компании

Александр Григорьев: «Налоговая экономия не может быть первоосновой такого решения, иначе риски доначисления налогов, пеней и штрафов очень высоки». Тем более, что в последнее время распад бизнеса на несколько юрлиц ассоциируется у налоговиков с минимизацией налогового бремени, замечает партнер ЮФ

Региональный рейтинг.

группа

Трудовое и миграционное право (включая споры)

группа

ВЭД/Таможенное право и валютное регулирование

группа

Корпоративное право/Слияния и поглощения

группа

Налоговое консультирование и споры

13место

По выручке

Антон Кабаков.

По его словам, решаясь на такую реорганизацию, надо заранее начинать готовиться к диалогу с инспекцией. Потому важно, чтобы все новые структуры самостоятельно приобретали товары, материалы и оплачивали другие расходы, подчеркивает гендиректор НЮК

Федеральный рейтинг.

группа

Арбитражное судопроизводство (средние и малые коммерческие споры — mid market)

Юрий Мирзоев. Каждая организация должна сама начислять и перечислять зарплату работника, иметь собственную бухгалтерию и отдел кадров, говорит эксперт. А вот дробить бизнес с целью налоговой экономии сейчас в принципе нельзя, предупреждает Мирзоев: «Риск налоговых доначислений максимальный».

Если разделение организации носит искусственный характер, не преследует деловых целей, а только желание снизить налоговую нагрузку, то это точно риск. А если есть понятная деловая цель, то риски минимальны.

Причем если несколько лет назад под неправомерным «дроблением» подразумевалось незаконное применение льготных налоговых режимов, то сегодня даже создание двух ООО на общей системе налогообложения может вызвать вопросы у налоговиков. Речь идет о случаях, когда руководители этих организаций пытаются применять льготы по страховым взносам, предусмотренные для малых и средних предприятий, объясняет Ильяшенко.

Вместе с тем налоговики все же разделяют законное и незаконное дробление бизнеса. В этом году ФНС разъяснила их отличия в собственном письме:

|

Законное дробление бизнеса |

Незаконное дробление бизнеса |

|

Компании работают самостоятельно и на свой риск. |

Организационно единая работа ведется от имени нескольких формально самостоятельных фирм. |

|

Управленческие решения принимают сами руководители этих налогоплательщиков. |

Управление разными фирмами координируется одними и теми же лицами. |

|

Ведут деятельность с использованием собственных и достаточных ресурсов. |

Компании для работы используют общие ресурсы: трудовые или технические. |

Главная ошибка «дробления»

За незаконное дробление бизнеса компании помимо доначисленных налогов еще придется заплатить штраф в 40% от этой суммы (п. 3 ст. 122 НК). Самая распространенная ошибка в таких случаях – «собрать» совокупность обстоятельств, которые указывают на несамостоятельность работы компаний, замечает старший налоговый юрист ЮФ

Федеральный рейтинг.

группа

Налоговое консультирование и споры (Налоговые споры)

группа

Налоговое консультирование и споры (Налоговое консультирование)

Профайл компании

Мария Лоецкая. Единый центр управления и сеть контрагентов, общие офисы и кадровый ресурс, одни и те же телефоны с МАС-адресом привели к тому, что АО «ТК Артекс» доначислили более 100 млн налогов (дело № А40-21352/2018).

Как бы предприниматели ни пытались оформить документы и структурировать бизнес, чтобы ввести налоговую в заблуждение – не получится. Все равно будут ошибки, и если назначат выездную проверку этого налогоплательщика, то по ее итогам доначислят налоги, штрафы, пени. Судебная же практика по такой категории дел однозначно складывается в пользу налоговых органов.

Юрий Мирзоев

Если единый производственный процесс делят между разными компаниями, которые остаются связанными по работе друг с другом, то такое дробление тоже посчитают искусственным. Так произошло в делах № А27-24746/2019, № А11-12406/2018, № А40-232577/2019 и № А59-5764/2017.

Компании часто попадаются на формальном разделении бизнеса, когда, к примеру, при допросе гендиректора и сотрудников организации, применяющей льготный режим налогообложения, выясняется, что реальное руководство ведется менеджментом «головной компании». То есть персонал фактически работает на все компании группы из одного помещения, а разделение сфер деятельности фирм, входящих в группу, весьма условно.

Александр Григорьев

Что еще «подводит» бизнесменов

А вообще, по словам Ильяшенко, все ошибки бизнесменов в таких случаях делятся на две группы: те, которые позволяют налоговым органам выявить дробление бизнеса и те, которые помогают доказать его незаконность.

К первой относится взаимозависимость. Сама по себе она не является основанием для признания налоговой выгоды необоснованной. Но на практике не бывает дел о дроблении, в которых не устанавливался бы такой критерий, замечает эксперт.

Налоговики могут выявить взаимозависимость на основании сведений из ЕГРЮЛ: один учредитель, один руководитель, один юридический адрес и одна дата регистрации. Подобная информация помогла инспекции доначислить более 36 млн руб. налогов компании в деле № А54-6162/2017. Так что бизнес, в котором «100500» фирм зарегистрированы на одного учредителя, в первую очередь оказываются под пристальным вниманием ФНС, предупреждает Ильяшенко.

Внимание налоговиков привлекут и случаи, когда налогоплательщик переводит свою деятельность, работников или основные средства на новую компанию по одной простой причине – фирма по ряду показателей приблизилась к лимитам, установленным для применения специальных налоговых режимов. На этом «попались» «Стародубские колбасы» (дело № А09-8586/2017) и дальневосточный ресторан «Седьмое небо» (дело № А59-3874/2018).

Высоки риски и при работе с фирмами-«однодевками». Если хотя бы одна фирма напрямую взаимодействует с сомнительными контрагентами, то налоговики могут начать присматриваться ко всей структуре, говорит Ильяшенко. Именно с таких фактов начались дела о дроблении бизнеса № А71-48/2018 и № А12-1656/2018.

Порой компании сами провоцируют налоговиков их проверить. Фирмы показывают убытки, но обращаются за возмещением НДС из бюджета. Инспекция понимает, если есть центр убытков, то должен быть и центр прибыли, который обычно находится под льготным режимом налогообложения, замечает эксперт. Так и произошло в деле № А12-15531/2015.

Интерес у налоговой службы к организациям может возникать и по более экзотическим причинам. Одна из них – регион постановки на налоговый учет. По наблюдениям Ильяшенко, в некоторых субъектах России проверяющие уделяют больше внимания схемам дробления бизнеса. Так, в Новосибирской области подобных дел в судах было меньше пяти за последние четыре года. А вот в соседней Кемеровской области – только за последний год шесть споров. Безусловным лидером по таким разбирательствам за последний год стала Волгоградская область.

Чем подтверждают искусственный раздел фирм

Среди доказательств, которые позволяют доказать незаконность дробления бизнеса, выделяется наличие общих финансовых ресурсов у компаний. Снять два разных офиса, чтобы отвести от себя подозрения, не получится, говорит Ильяшенко. У налоговиков вызовут вопросы транзитные переводы средств между фирмами «по договорам беспроцентного займа» (дела № А05-9428/2016, № А40-9440/2018) и «договору дарения» (дело № А05-13752/2019). Доказательствами в пользу инспекции также станут отсутствие прибыли (дело № А19-273/2016) и завышенные расходы по услугам взаимозависимых лиц (дела № А74-9292/2015 и № А19-13615/2014). Кроме того, в подобных спорах есть большая вероятность, что налоговый орган неправильно рассчитает размер доначислений, констатирует юрист налоговой практики

Федеральный рейтинг.

группа

Банкротство (реструктуризация и консалтинг)

группа

Арбитражное судопроизводство (крупные коммерческие споры — high market)

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

Налоговое консультирование и споры (Налоговые споры)

группа

Корпоративное право/Слияния и поглощения (mid market)

Профайл компании

Евгения Заинчуковская: «А бремя опровержения расчетов налогового органа ляжет на налогоплательщика».

Территориальное дробление бизнеса, по моему мнению, пример, к которому реже всего возникают претензии у налоговых органов. Допустим, несколько розничных торговых компаний в разных регионах. Каждая бизнес-единица обычно обладает полным набором: от собственного руководителя до своих хозяйственных связей. Если при этом правильно оформлено владение и финансовые потоки откорректированы, то риск претензий инспекции будет максимально снижен.

Мария Ильяшенко

Наряду с этим использование разных систем налогообложения в группе лиц может способствовать решению предпринимательских задач, замечает Наталья Маликова из

Федеральный рейтинг.

группа

ГЧП/Инфраструктурные проекты

группа

Недвижимость, земля, строительство

группа

Природные ресурсы/Энергетика

группа

Транспортное право

группа

Экологическое право

группа

Антимонопольное право (включая споры)

группа

Арбитражное судопроизводство (крупные коммерческие споры — high market)

группа

Банкротство (споры high market)

группа

Комплаенс

группа

Корпоративное право/Слияния и поглощения (high market)

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

Разрешение споров в судах общей юрисдикции

группа

Санкционное право

группа

Страховое право

Профайл компании

. Так, в деле № А12-2866/2019 суд указал, что строительный бизнес волгоградские ООО «КЖИ» и «ДСК-1» вели через два юрлица, чтобы охватить разные сегменты рынка сбыта: покупатели с НДС и без НДС.

Правда, создать другую компанию под новый вид деятельности всегда проще и безопаснее, нежели разделять уже существующую структуру или переводить заключенные контракты и персонал на новое юрлицо, резюмирует Григорьев.

- Налоги

Обзор судебной практики по вопросам дробления бизнеса

Тема дробления бизнеса и получение необоснованной налоговой выгоды, как никогда сегодня актуальна. Вызывать на комиссии в ИФНС стали чаще, судебная практика не в пользу налогоплательщиков. Кроме того, налоговики проводят разъяснительные беседы с собственниками бизнесов, предлагают объединить бизнес в одну большую компанию. По мнению проверяющих, ничем, кроме как получить налоговую выгоду, дробление бизнеса не обосновано.

Как известно, цели дробления бизнеса для налоговиков и для налогоплательщиков отличаются друг от друга. Возможно, именно поэтому сегодня мы наблюдаем такое обилие судебных разбирательств по данному поводу.

Для налоговиков, дробление бизнеса, — это всегда уход от налогов. Наличие дополнительных и (или) иных преимуществ налоговики не видят, или не хотят видеть

За последние четыре года арбитражными судами было рассмотрено порядка 400 дел на сумму, превышающую 12,5 миллиардов рублей. Все эти дела были связаны с результатами налоговых проверок и содержали выводы о получении налогоплательщиками необоснованной налоговой выгоды в результате применения схем дробления бизнеса.

Текущая ситуация такова, что бизнесмены должны учитывать уже сложившуюся судебную практику и разъяснения правоохранительных и фискальных органов.

Следственный комитет России и ФНС в своем совместном июльском письме № ЕД-4-2/13650@ в пункте 13 среди других схем уклонения от уплаты налогов уделили внимание и «дроблению бизнеса с целью необоснованного применения специальных налоговых режимов». Речь идет о дроблении с целью применения ЕНВД или УСН. 11 августа 2017 года Федеральная налоговая служба выпустила письмо № СА-4-7/15895@, в котором делится результатами мониторинга судебной практики по использованию налоговых схем с дроблением. В частности, налоговики пишут: «…перечень признаков, свидетельствующий об обоснованности выводов налогового органа о формальности разделения (дробления) бизнеса, отсутствует». Это положительный момент для бизнеса и разумная оценка ситуации налоговиками, так как не всегда дробление бизнеса преследует цель получения налоговой экономии, однако следует хорошенько ознакомиться с 17 признаками дробления бизнеса с целью получения необоснованной налоговой выгоды. по версии ФНС России согласно Письма от 11.08.2017 № СА-4-7/15895@.

Среди них:

- разделение бизнеса между несколькими юридическими лицами на спецрежимах (УСН, ЕНВД), чтобы основной участник мог не уплачивать НДС, налог на прибыль и имущество;

- расширение всей хозяйственной деятельности участников схемы, и при этом — уменьшение или отсутствие изменений налоговых обязательств участников;

- создание новых участников схемы в течение небольшого промежутка времени непосредственно перед расширением производственных мощностей и/или увеличением численности персонала;

- аффилированность участников схемы (родственные отношения, участие в органах управления, служебная подконтрольность и т.п.);

- формальное перераспределение между участниками схемы персонала без изменения их должностных обязанностей;

- отсутствие у подконтрольных лиц, принадлежащих им основных и оборотных средств, кадровых ресурсов;

- использование участниками схемы одних и тех же вывесок, обозначений, контактов, сайта, адресов фактического местонахождения, помещений, банков, в которых открываются и обслуживаются расчетные счета, ККТ, терминалов и т.п.;

- общие поставщики и покупатели у всех участников схемы;

- фактическое управление деятельностью участников схемы одними лицами;

- единые для участников схемы службы, осуществляющие ведение бухучета, кадрового делопроизводства, юридическое сопровождение, логистику и т.д.

Налоговики отмечают, что для сохранения права на применение льготных режимов налогообложения предприниматели используют несколько инструментов налоговой оптимизации, а именно:

- перераспределение получаемых доходов и трудовых ресурсов в рамках группы лиц, участников схемы для соблюдения условий, установленных статьей 346.12 НК РФ;

- формальное разделение торговых площадей и перераспределение трудовых ресурсов в целях соответствия условиям, установленным статьей 346.26 НК РФ;

- иные действия, направленные на соответствие условиям применения специальных режимов налогообложения.

Проверьте свой бизнес на наличие признаков намеренного дробления!

Применяйте методику выявления риска признания необоснованной налоговой выгоды в связи с дроблением бизнеса.

Постарайтесь ответить на приведенные ниже вопросы и понять возможную обоснованность претензий налоговых органов. Наличие описанных в них признаков, покажет привлекательность вашего бизнеса для налоговиков с точки зрения их субъективной оценки наличия необоснованной налоговой выгоды полученной в результате дробления единого бизнеса.

- Есть ли прямая или косвенная аффилированность компаний друг от друга: наличие общих учредителей, генеральных директоров, родственников в цепочке компаний бизнеса?

- Насколько разные сферы деятельности у компаний?

- Используются ли одинаковые юридические адреса?

- Используются ли одинаковые фактические адреса?

- Используются ли одинаковые складские помещения?

- Есть ли подконтрольность в принятии управленческих решений

- Используются ли одинаковые номера телефонов?

- Используются ли одинаковые IP адреса?

- Есть ли имущество в виде основных средств, материалов или товаров в каждой из компаний проверяемой цепочки?

- Используют-ли компании один и тот же сайт для осуществления своей деятельности?

- Используют – ли компании одну и ту же рекламу, вывески, баннеры для осуществления своей деятельности?

- Отличаются ли концепции рекламы в компаниях?

- Используют ли компании одни и те же банки для открытия расчетных счетов?

- Самостоятельно ли каждое звено бизнеса платит за коммунальные услуги, аренду, телефонию, охрану, интернет, почтовые расходы, зарплату сотрудников, или за него это делают другие?

- Все ли компании в цепочке самостоятельно обеспечивают себя сырьем, товаром?

- Есть ли в компаниях сотрудники, которые числятся в нескольких компаниях проверяемой цепочки одновременно?

- Есть ли в компании сотрудники, которые числятся в одной организации и/или выполняют функции в других подконтрольных организациях?

- Есть ли централизованная собственная бухгалтерия, числящаяся за одной из компаний, ведущая учет и оказывающая услуги всем или нескольким компаниям в цепочке бизнеса?

- На сколько разный ассортимент товара?

- Присутствует ли дробление единых непрерывных процессов между несколькими юр. лицами, применяющими разные системы налогообложения?

- Присутствуют ли в цепочке бизнеса, компании с убытками?

- Оцените ваш бизнес на предмет включения в цепочку лиц (компании и ИП), чья деятельность носит формальный характер

- Физические показатели применения спецрежимов близки к максимальной отметке?

- Есть ли в цепочке бизнеса лица, которые осуществляют деятельность только с лицами, относящимся к вашей внутренне цепочке? (других контрагентов нет)

- Есть ли совпадения по основным поставщикам? Насколько совпадает в процентном выражении?

- Есть ли совпадения по основным покупателям? Насколько совпадает в процентном выражении?

Защита бизнеса на дальних рубежах?

1. Заранее готовьте доводы, обосновывающие ваши позиции дробления бизнеса.

Подумайте очень хорошо, прежде чем что-то сделать. Грамотное налоговое планирование на начальной стадии избавит от многих проблем в дальнейшей деятельности. Не нужно пытаться обосновать все только после того, как Вам уже предъявили претензии. Вы не успеете собрать доказательную базу, а времени на исправление ошибок может не остаться.

2. Не надо вуалировать взаимозависимость уже имеющихся компаний. Учитывая все риски подходите к открытию новых компаний.

Какие-либо перетасовки в учредителях уже имеющихся фирм создадут еще больше проблем, так как вызовут вопросы и пристальное внимание со стороны налоговиков.

Что можно привлечь на защиту своей позиции

1. В соответствии с п. 6 Постановления Пленума ВАС № 53 от 12 октября 2006 г. сама по себе взаимозависимость не может являться основанием для доначислений.

2. В особом мнении к определению Конституционного суда РФ от 4 июля 2017 года № 1440-О судья Константин Арановский указал, что налоговое законодательство допускает возможность выбора того или иного метода ведения бизнеса в рамках закона. Судья КС РФ отметил, что однозначная квалификация дробления как налоговой схемы опасна и недальновидна.

3. Проверяющим нужно постараться, чтобы доказать, как тесные связи повлияли на результаты сделок (п. 1 ст. 20 НК РФ). Взаимозависимость без наличия других солидных аргументов – не предлог для недоимок, пеней и штрафов. Семейный бизнес в нашей стране не запрещен на законодательном уровне.

4. В Постановлении АС Западно-Сибирского округа от 19.07.2017 г. по делу № А03-16177/2015 налоговики пытались, в том числе, доказать «схему дробления бизнеса» семейными отношениями руководителей организаций. Но безрезультатно… Суд указал:

Гражданское законодательство не ограничивает учредителей в количестве созданных ими обществ и не обязывает созданные такими учредителями общества осуществлять разные виды деятельности. Поскольку действующее законодательство не ограничивает право граждан за создание юридических лиц, решения учредителей и руководителей о создании юридических лиц и участии в них в качестве руководителей не может являться нарушением закона.

5. Необходимо иметь предпринимательскую цель для дробления бизнеса.

Попытайтесь обосновать ваши действия наличием рыночной стратегией, конкуренцией, ценообразованием и т.д. Кстати, суды принимают к рассмотрению «План развития бизнеса», основанный на применении рыночной стратегии. Есть судебное решение, в котором налогоплательщик воспользовался данным доводом и обосновал свои позиции дробления бизнеса. Суд его поддержал. Вот этот документ: Постановление АС Северо-Западного округа от 04.02.2015 г. по делу № А26-1734/2014.

6. Суды трех инстанций отменили решение инспекции. Суд посчитал, что взаимозависимость ООО и ИП позволяет им контролировать бизнес, но не свидетельствует о получении необоснованной налоговой выгоды (Постановление Арбитражного суда Поволжского округа от 08 ноября 2017 № Ф06-25957/2017 по делу № А12-72620/2016).

7. Обязательно соответствуйте критериям самостоятельности и добросовестности.

Отсутствие самостоятельности – главная придирка налоговиков, наряду с взаимозависимостью. Каждая компания должна быть уникальна, и быть не такая, как все.

8. Статья 54.1 НК РФ предусматривает некоторые позитивные моменты для налогоплательщиков:

Налоговым органам приписано отказаться от формального признания налоговой выгоды.

Теперь главное — это одновременное присутствие следующих факторов:

1. Реальность совершаемых сделок (п.1 ст. 54.1 НК РФ).

2. Снижение налоговой нагрузки не должно быть единственной целью совершаемых операций. Помимо этого должна присутствовать предпринимательская цель (пп.1 п.2 ст. 54.1 НК РФ).

3. Обязательство исполнено стороной по договору и (или) 3-ми лицами, которым обязательство передано по закону, либо по договору (пп.2 п. 2 ст. 54.1 НК РФ).

Инспектор теперь не вправе сказать, что вы могли пойти другим путем и добиться того же результата.

9.Письмо ФНС России от 11 августа 2017 года № СА-4-7/15895@. ФНС признала, что исчерпывающего перечня признаков, свидетельствующих о формальном разделении бизнеса, нет. В каждом конкретном случае, выявляя недобросовестность и умысел налогоплательщика, проверяющие должны рассматривать всю совокупность обстоятельств.

Что необходимо делать, чтобы быть самостоятельными?

1. Нужен разный штат сотрудников.

Не надо никаких совместительств, переводов, массовых увольнений в одной компании и трудоустройств в другую. Персонал не должен выполнять функции в других организациях. И уж, ни в коем случае, не должен быть один бухгалтер, или общая бухгалтерия. Бухгалтер всегда на виду у налоговиков. Очень привлекает внимание проверяющих ситуация, когда одни и те же люди представляют интересы разных компаний на проверках. И это, даже, несмотря на то, что числиться все эти люди могут в штате других компаний.

2. Следите, чтобы бухгалтерские, кадровые и другие документы хранились в помещениях именно тех юр. лиц, к которым они относятся.

3. Предпочтительны разные сферы деятельности.

4. Располагайте компании на разных юридических и фактических адресах; также желательны разные склады, номера телефонов, IP-адреса, сайты.

5. В каждой компании обязательно должно быть наличие имущества (основные средства, товары, материалы)

6. Желательно иметь отдельные расчетные счета открытые в разных банках;

7. Каждая компания должна самостоятельно платить за электроэнергию, аренду, охрану, телефонию, интернет, почтовые расходы, вывоз мусора, зарплату;

8. Проверьте ваше ценообразование по внутренним операциям.

Цена должна соответствовать требованиям норм налогового законодательства (ст. 40 НК РФ). Внутренние цены не должны отклоняться от среднерыночных более чем на 20 процентов. Это означает, что отклонение от среднерыночных цен в от пределов данного диапазона вызовет интерес и внимание налоговых органов.

9. Не должно быть каких-либо безвозмездных поступлений от собственников или аффилированных компаний.

Например, можно использовать процентные договора займов, если ситуация это позволяет.

10. Каждая компания должна сама себя обеспечивать необходимыми товарно-материальными ценностями;

11. Во время рекламной компании никогда не указывайте на интерне-ресурсах, баннерах, вывесках на зданиях общих телефонных номеров и электронных почт.

Зарегистрируйте каждому сотруднику, ведущему переписки с клиентами, поставщиками разные электронные почты. Один адрес электронной почты – на одну компанию. Следите за тем, чтобы по интересам каждой компании сотрудники пользовались почтой, относящейся именно к этой компании.

Сотрудники должны звонить клиентам, поставщикам, в налоговую инспекцию и т.д. по телефонным номерам компании, от имени которой совершается звонок.

12. Необходимо самостоятельно принимать финансовые и управленческие решения. Избегать подконтрольности.

Для этого необходимы, как минимум, разные ЕИО в компаниях бизнеса.

Вывод

Приведенные выше рекомендации носят рекомендательный характер. Понятно, что каждый бизнес уникален по своей сути. Иногда, решения, подходящие многим налогоплательщикам, некоторым не подходят. В таком случае, необходимо учесть все нюансы и попробовать придумать что-то, подходящее именно под вашу ситуацию. Но, основные принципы должны быть обязательно соблюдены.

Примеры:

Красноярская налоговая доначислила компании ООО «Агриман» большие деньги, обвинив предпринимателя в незаконном дроблении бизнеса. Чем налоговая обосновывает этот вывод? В том числе вот этим (цитата из решения суда первой инстанции):

Инспекцией установлено, что Горячев Владимир Николаевич и Атанаев Дмитрий Иванович обучались в одном образовательном учреждении, в один и тот же период, имели личные знакомства.

На основании проведенного анализа инспекция делает вывод о наличии между физическими лицами Горячевым В.Н., Ивановым В.Н., Атанаевым Д.И., Пистером Э.А. признаков аффилированности.

Список нормативно-правовых документов:

1. Налоговый кодекс РФ часть 2.

2. Письмо ФНС России от 13.07.2017 N ЕД-4-2/13650@ «О направлении методических рекомендаций по установлению в ходе налоговых и процессуальных проверок обстоятельств, свидетельствующих об умысле в действиях должностных лиц налогоплательщика, направленном на неуплату налогов (сборов)» (вместе с «Методическими рекомендациями «Об исследовании и доказывании фактов умышленной неуплаты или неполной уплаты сумм налога (сбора)», утв. СК России, ФНС России).

3. Письмо ФНС России от 11.08.2017 N СА-4-7/15895@ «О направлении обзора судебной практики, связанной с обжалованием налогоплательщиками ненормативных актов налоговых органов, вынесенных по результатам мероприятий налогового контроля, в ходе которых установлены факты получения необоснованной налоговой выгоды путем формального разделения (дробления) бизнеса и искусственного распределения выручки от осуществляемой деятельности на подконтрольных взаимозависимых лиц.

4. Постановления Пленума ВАС № 53 от 12 октября 2006 г.

5. Определение Конституционного Суда РФ от 4 июля 2017 г. № 1440-О «Об отказе в принятии к рассмотрению жалобы гражданина Бунеева Сергея Петровича на нарушение его конституционных прав положениями статей 146, 153, 154, 247-249 и 274 Налогового кодекса Российской Федерации».

6. Постановлении АС Западно-Сибирского округа от 19.07.2017 г. по делу № А03-16177/2015.

7. Постановление АС Северо-Западного округа от 04.02.2015 г. по делу № А26-1734/2014.

8. Постановление Арбитражного суда Поволжского округа от 08 ноября 2017 № Ф06-25957/2017 по делу № А12-72620/2016

Материалы для скачивания:

Обзор судебной практики по вопросам дробления бизнеса

«Дробление бизнеса» – одна из схем, которую последние пару лет налоговые органы активно вменяют организациям. Я намеренно указываю это понятие в кавычках, поскольку считаю его надуманным и не имеющим ничего общего с законодательством о налогах и сборах по смыслу п. 1 ст. 1 НК РФ. К таким же понятиям я отношу «фирмы-однодневки», «должную осмотрительность», «добросовестных налогоплательщиков», «необоснованную налоговую выгоду» и другие подобные понятия. К сожалению, они применяются судами и налоговыми органами, что, на мой взгляд, не добавляет корректности их применению.

Под «дроблением бизнеса» налоговые органы понимают получение необоснованной налоговой выгоды путем формального разделения (дробления) бизнеса и искусственного распределения выручки от осуществляемой деятельности на подконтрольных взаимозависимых лиц.

Такое определение содержится в письме ФНС России от 11 августа 2017 г. № СА‑4-7/[email protected] В нем ФНС России представляет обзор судебной арбитражной практики по спорам о «дроблении бизнеса». В приведенных обзоре, а также других делах налоговые органы доказывают, что в результате разделения («дробления») экономического субъекта (налогоплательщика) появились новые экономические субъекты. Поскольку они чаще всего применяют льготные налоговые режимы, перевод в них финансовых потоков налогоплательщика приводит к налоговой экономии. Как правило, это происходит, когда налогоплательщик в какой-то момент перестает соответствовать критериям, при которых он сам может применять льготный налоговый режим (превышен объем выручки, численность персонала, ведутся виды деятельности, совмещение которых не позволяет применять льготный налоговый режим).

При этом налоговые органы доказывают, что новые экономически субъекты являются взаимозависимыми лицами с налогоплательщиком по смыслу НК РФ или остаются иным образом подконтрольными ему. В приведенном письме ФНС России указывает, что в качестве доказательств применения схемы «дробления бизнеса» может выступать, в частности, прямая или косвенная взаимозависимость (аффилированность) участников схемы (родственные отношения, участие в органах управления, служебная подконтрольность и т. п.).

В числе иных признаков «дробления бизнеса» приводятся обстоятельства, которые являются обычаем делового оборота и элементом нормальной хозяйственной деятельности любой группы компаний:

- налогоплательщик, его участники, должностные лица или лица, осуществляющие фактическое управление деятельностью схемы, являются выгодоприобретателями от использования схемы дробления бизнеса;

- прямая или косвенная взаимозависимость (аффилированность) участников схемы (родственные отношения, участие в органах управления, служебная подконтрольность и т.п.);

- отсутствие у подконтрольных лиц принадлежащих им основных и оборотных средств, кадровых ресурсов;

- использование участниками схемы одних и тех же вывесок, обозначений, контактов, сайта в сети «Интернет», адресов фактического местонахождения, помещений (офисов, складских и производственных баз и т. п.), банков, в которых открываются и обслуживаются расчетные счета, контрольно-кассовой техники, терминалов и т. п.;

- фактическое управление деятельностью участников схемы одними лицами;

- единые для участников схемы службы, осуществляющие ведение бухгалтерского учета, кадрового делопроизводства, подбор персонала, поиск и работу с поставщиками и покупателями, юридическое сопровождение, логистику и т.д.;

- представление интересов по взаимоотношениям с государственными органами и иными контрагентами (не входящими в схему) осуществляется одними и теми же лицами.

Несмотря на это, в обзоре делается вывод о том, что взаимозависимость может иметь юридическое значение в целях налогового контроля, если установлено, что она используется участниками сделки для осуществления согласованных действий, не обусловленных разумными экономическими и иными причинами.

Из этого же можно сделать обратный вывод – взаимозависимость не препятствует получению обоснованной налоговой выгоды, если налогоплательщик и взаимозависимые с ним лица осуществляют согласованные действия, обусловленные разумными экономическими и иными причинами. Другими словами, налоговая выгода может быть признана обоснованной, если в действиях взаимозависимых лиц имеется деловая цель.

Во многих спорах по вопросу «дробления бизнеса» суды исследуют вопросы взаимозависимости налогоплательщика и его контрагентов, а также приведенные выше признаки, которые налоговые органы считают схемой, и приходят к выводу об обоснованности налоговой выгоды по операциям с такими контрагентами. К примеру, выводы суда по одному из таких споров выглядят следующим образом1:

«Как обоснованно указано судом первой инстанции, ведение предпринимательской деятельности в одном лице или в нескольких не образует состав налогового правонарушения. Одно лицо может правомерно участвовать на законных условиях в деятельности разных субъектов, что соответствует обычаям делового оборота и правомерному предпринимательскому поведению с использованием законных возможностей. Ведение предпринимательской деятельности в нескольких организационных формах не делает всех участников данных правоотношений одним субъектом и не указывает на нарушение с их стороны действующего законодательства.

Применение такими субъектами специальных режимов налогообложения само по себе не влечет ответственности, в том числе и в тех случаях, когда их применяют взаимозависимые лица. Законные налоговые режимы и применение таковых нельзя ставить под сомнение до тех пор, пока формально не доказано налоговое правонарушение».

Также заслуживает внимания следующий вывод суда2:

«Признак подконтрольности организаций одному и тому же физическому лицу не свидетельствует о недобросовестности действий налогоплательщика и общества, поскольку они являются самостоятельными субъектами хозяйственных и налоговых отношений, самостоятельно исполняли обязательства в рамках уставной деятельности, самостоятельно вели учет своих доходов и расходов, исчисляли налоги и представляли в налоговый орган по месту учета налоговую отчетность.

Взаимозависимость налогоплательщика, общества и предпринимателя физического лица сама по себе при отсутствии доказательств ее влияния на налоговые обязательства общества не может быть признана обстоятельством, свидетельствующим о неправомерности заявленного к возмещению НДС по спорным операциям».

Также суды говорят о недопустимости ущемления прав взаимозависимых лиц в гражданско-правовых отношениях, что также может использоваться при защите интересов налогоплательщиков3:

«Квалифицируя деятельность Общества и его займодавцев (в том числе ИП Карманова А.Н.) как инвестиционную, налоговый орган фактически ограничил взаимозависимых субъектов предпринимательской деятельности в отношении использования прав, предусмотренных статьями 18, 49, 807–818 ГК РФ».

Процессуальные аспекты

При возникновении в ходе налоговой проверки претензий налогового органа о применении налогоплательщиком схемы «дробление бизнеса» возможно применение одной из двух основных тактик защиты:

- отрицание взаимозависимости налогоплательщика и его контрагентов и доказывание отсутствия такой взаимозависимости;

- признание взаимозависимости налогоплательщика и его контрагентов и доказывание деловой цели такой взаимозависимости.

При отрицании взаимозависимости важно привести доказательства отсутствия признаков, указанных в п. 1 ст. 105.1 НК РФ. Это различные виды корпоративной, должностной и личной взаимозависимости. Приведенная норма содержит достаточно четкие признаки, и последовательное опровержение каждого из них позволит привести налоговый орган и впоследствии суд к выводу об отсутствии взаимозависимости.

Пункт 7 ст. 105.1 НК РФ указывает, что суд может признать лица взаимозависимыми по иным основаниям, и налоговые органы проявляют весьма творческий подход в изобретении таких оснований. По этой причине важно тщательно проанализировать придуманные налоговым органом признаки взаимозависимости конкретного налогоплательщика с его контрагентами и обоснованно их опровергнуть.

Необходимо помнить, что правом признать лица взаимозависимыми по иным признакам обладает только суд, мнение налогового органа в таком случае определяющим не является. Во всех случаях взаимозависимость по иным основаниям имеется только при возможности налогоплательщика оказывать влияние на условия и (или) результаты сделок контрагентов и (или) экономические результаты деятельности этих лиц (или деятельности представляемых контрагентами лиц).

На стадии налоговой проверки необходимо представить налоговому органу письменные доказательства отсутствия взаимозависимости. В силу принципа «factum negantis probatio nulla est» (отрицательный факт не доказывается), поддержанного российской судебной практикой, можно возложить на налоговый орган бремя доказывания положительного факта наличия такой взаимозависимости. С другой стороны, для усиления позиции налогоплательщика можно озаботиться доказыванием противоположного факта – независимости контрагентов и принятия ими самостоятельных решений.

Также важно уделить должное внимание такому инструменту собирания доказательств, как допрос свидетелей. В отсутствие прямых доказательств налоговые органы проводят массовые допросы работников налогоплательщика и лиц, которых они считают взаимозависимыми. При этом свидетелям задаются вопросы, из ответов на которые возможно сделать прямой или косвенный вывод о подконтрольности налогоплательщику его контрагентов. Часты случаи, когда вопросы о подконтрольности задаются работникам, которые в силу занимаемой должности не располагают информацией о действительном состоянии взаимоотношений налогоплательщика и контрагентов. Также зачастую вопросы формулируются так, что ответы на них могут быть интерпретированы как подтверждающие взаимозависимость.

По этой причине налогоплательщику важно принять меры к сопровождению всех вызванных на допрос лиц штатным юристом организации или адвокатом. В ходе допроса представитель свидетеля должен отслеживать попытки проверяющего ввести свидетеля в заблуждение некорректно поставленным вопросом или внести в протокол ответ свидетеля в формулировке, удобной проверяющему лицу. Допустимым является уточнение поставленного вопроса, а также требование внести в протокол ответ свидетеля именно в формулировке, озвученной свидетелем.

Перед допросом целесообразно провести консультацию со свидетелем, где подробно описать ему процедуру допроса и сообщить ему о его правах и возможном поведении в ходе допроса. Это необходимо, поскольку свидетели часто испытывают ненужный пиетет перед должностными лицами налоговых органов и забывают о своих правах, а также из лучших побуждений додумывают несуществующие сведения при отсутствии точных ответов на вопросы проверяющих.

Свидетелю не следует бояться провокационного вопроса проверяющего типа «инструктировали ли Вас перед этим допросом?». Простой утвердительный ответ часто извращается проверяющими, будто «недобросовестный» налогоплательщик «вложил в голову» свидетелю недостоверные сведения, это делается с целью опорочить показания свидетеля, подтверждающие правоту налогоплательщика. Свидетель вполне может подтвердить факт консультации с адвокатом о своих процессуальных правах. При фактическом отсутствии взаимозависимости работники как налогоплательщика, так и контрагентов, с легкостью подтвердят, что между их организациями существовали чисто деловые отношения, аналогичные отношениям с любым другим контрагентом, и ни о какой подконтрольности речь не идет.

В случае признания взаимозависимости важность сопровождения допросов свидетелей сохраняется, но упор делается на письменные доказательства деловой цели такой взаимозависимости. Как указывалось выше, налоговые органы часто заявляют о сопровождении деятельности взаимозависимых лиц административными службами налогоплательщика (бухгалтерией, юридической и кадровой службой, отделом маркетинга и т. д.). Целесообразно привести экономическое обоснование такой централизации и доказать, что расходы каждого взаимозависимого лица на содержание соответствующих служб будут существенно выше расходов на общий центр обслуживания.

Если общий центр обслуживания используется на контрактной основе (аутсорсинг), необходимо документировать результаты услуг. Альтернативно, если общий центр обслуживания просто объединяет в стенах одного офиса профильных специалистов каждого взаимозависимого лица, трудовые отношения между такими работниками и такими лицами должны быть оформлены напрямую, без участия налогоплательщика.

Дополнительным аргументом в пользу отсутствия налоговой выгоды в качестве единственной цели операций со взаимозависимым контрагентом будет небольшой объем таких операций по сравнению с другими контрагентами.

Вторым элементом доказывания будет аргумент о том, что взаимозависимость налогоплательщика и его контрагентов никак не повлияла на объем налоговых обязательств налогоплательщика. Необходимо продемонстрировать налоговому органу (а потом и суду), что налоговые обязательства налогоплательщика не отличались бы от таковых при операциях с другими контрагентами, применяющими аналогичные налоговые режимы.

Также налоговые органы часто пытаются доказать, что налогоплательщик и его контрагенты не были взаимозависимыми, но совершали согласованные действия, направленные на получение необоснованной налоговой выгоды. В дополнение к этому доказывается умысел налогоплательщика, что может привести к увеличению суммы штрафа с 20% до 40% согласно п. 3 ст. 122 НК РФ. Согласованность действий, как и умысел, трактуются путем субъективного усмотрения проверяющих, важно подробно разобрать эти вменения и последовательно опровергнуть их до суда. Правильное применение приведенных тактик защиты в совокупности с надлежащим документированием и представлением аргументов может повысить шансы на успешное оспаривание претензий налоговых органов по «дроблению бизнеса».

1 Постановление Двенадцатого арбитражного апелляционного суда от 10 мая 2018 г. № 12АП‑3644/2018 по делу № А12-34254/2017 (оставлено без изменения Постановлением Арбитражного суда Поволжского округа от 10 сентября 2018 г. № Ф06-36642/2018 по делу № А12-34254/2017).

2 Постановление АС Уральского округа от 12 января 2018 г. № Ф09-8406/17 по делу № А60-14635/2017.

3 Постановление Арбитражного суда Западно-Сибирского округа от 19 июля 2018 г. № Ф04-1528/2018 по делу № А27-1647/2017.

В Налоговом кодексе существует несколько спецрежимов, которые облегчают жизнь небольшим компаниям. Однако нередко они используются с целью некорректной оптимизации крупного бизнеса. Это ситуации, когда налогоплательщик уже не подпадает под критерии для применения льготной системы налогообложения, но успешно ею пользуется, получая все положенные преференции в виде возможности снижения налоговой нагрузки.

Накануне 2019 года ФНС выпустила Письмо от 29.12.2018 N ЕД-4-2/25984, в котором предупредила о намерении усилить контроль за схемами дробления бизнеса. Она напомнила о том, что налоговые преимущества в виде спецрежимов установлены только для малого бизнеса и направлены на то, чтобы для всех участников рынка были созданы равные конкурентные условия. В то же время злоупотребления такими преимуществами делает бессмысленными все усилия государства по налоговой поддержке малого бизнеса.

В Письме ФНС дано поручение внимательнее осуществлять «контрольно-аналитическую работу в отношении налогоплательщиков, которые создают видимость деятельности нескольких самостоятельных налогоплательщиков, прикрывающих деятельность одного налогоплательщика». Цель такой «теневой» деятельности, по мнению налоговиков, — получить или сохранить право на применение специального налогового режима и, соответственно, сэкономить на налогах.

При чем тут взаимозависимые лица?

Понятие «взаимозависимые лица» сильно связано с проблемой дробления бизнеса. Оно регулируется ст. 105.1 НК РФ. Если подытожить все перечисленные в этой статье характеристики и признаки, то взаимозависимыми лицами считаются такие лица, взаимоотношения между которыми могут влиять на результат сделок.

В ст. 105.1 НК РФ уточняется, что влияние одного лица на другое может признаваться взаимозависимостью, если оно оказывается либо в силу участия в капитале, либо на основании соглашения, либо при наличии иной возможности, когда одно лицо может влиять на другое лицо.

Станислав Джаарбеков, юрист, аттестованный аудитор и ведущий вебинара «Налоговые риски применения схемы дробления бизнеса», обращает внимание на то, что ст. 105.1 НК РФ помимо всего прочего конкретизирует понятие взаимозависимости, формулируя три основания для взаимозависимости.

Взаимозависимость по закону

В частности, в п. 2 ст. 105.1 НК РФ представлен конкретный перечень ситуаций, когда лица или организации признаются взаимозависимыми.

- Если одна организация прямо или косвенно участвует в другой организации, при этом доля такого участия — более 25 %, то эти организации взаимозависимые.

Так, если ООО «Иск» владеет 50 % ООО «Игрек», то они –взаимозависимые организации.

- Если физлицо прямо или косвенно участвует в организации и доля этого участия составляет более 25 %, то физлицо и организация будут считаться взаимозависимыми.

Это возможно в ситуации, когда физлицо, например, владеет 30 % ООО «Икс». Физлицо и ООО «Икс» в таком случае будут взаимозависимыми.

- Если одно и то же лицо прямо или косвенно участвует в организациях и доля такого участия в каждой организации составляет более 25 %, то организации будут взаимозависимыми.

Допустим, ООО «Икс» владеет 30 % в ООО «Игрек» и 40 % в ООО «Зет», при этом между «Игрек» и «Зет» взаимоотношений нет. На основании этих обстоятельств они будут взаимозависимыми, так как одна и та же компания владеет долей более 25 % в «Игрек» и «Зет».

- Если организация и лицо осуществляют полномочия ее единоличного исполнительного органа, то в этом тоже усматривается взаимозависимость.

Это ситуация, когда организация и гендиректор — взаимозависимые лица.

- Если в организациях полномочия единоличного исполнительного органа осуществляет одно и то же лицо, эти организации признаются взаимозависимыми.

Физлицо является руководителем в ООО «Икс» и в ООО «Игрек», между ними связи в основном капитале нет. Но эти организации будут считаться взаимозависимыми, потому что у них один руководитель. Такое основание встречается довольно часто.

- Если доля прямого участия каждого предыдущего лица в каждой последующей организации составляет более 50 %, организации или физлица тоже признаются взаимозависимыми.

Если ООО «Икс» владеет долей более 50 % ООО «Игрек», а ООО «Игрек» владеет долей более 50 % ООО «Зет», то все в этой цепочке между собой взаимозависимые.

- Если одно физлицо подчиняется другому физлицу по должностному положению, то физлица признаются взаимозависимыми.

- Взаимозависимым признается физлицо, его супруг, родители, дети, братья, сестры и другие родственники.

В п. 3 ст. 105.1 НК РФ указано правило, что долей участия физлица в организации признается совокупная доля участия этого физлица и его родственников в указанной организации.

Например, в ООО «Икс» 25 % владеет отец и 25 % – сын. Также есть ООО «Игрек», в которой также 25 % владеет отец и 25 % – сын. Согласно правилу, компании будут считаться взаимозависимыми.

Также взаимозависимыми по закону признаются:

- организация и лицо (в том числе физлицо совместно с его взаимозависимыми лицами, указанными в пп. 11 п. 2 ст. 105.1 НК РФ), имеющее полномочия по назначению единоличного исполнительного органа этой организации или по назначению не менее 50 % состава коллегиального исполнительного органа или совета директоров этой организации;

- организации, единоличные исполнительные органы которых либо не менее 50 % состава коллегиального исполнительного органа или совета директоров которых назначены или избраны по решению одного и того же лица (физлица совместно с его взаимозависимыми лицами, указанными в пп. 11 п. 2 ст. 105.1 НК РФ);

- организации, в которых более 50 % состава коллегиального исполнительного органа или совета директоров составляют одни и те же физлица совместно с взаимозависимыми лицами, указанными в пп. 11 п. 2 ст. 105.1 НК РФ.

Самостоятельная взаимозависимость, когда лица признают себя взаимозависимыми сами

Такую возможность допускает п. 6 ст. 105.1. Это ситуации, когда два лица, не являющиеся взаимозависимыми по формальным признакам, могут признать себя взаимозависимыми и заявить об этом в налоговую службу. Эта возможность документально отработана через подачу уведомления о контролируемых сделках. В практике подобные ситуации возникают тогда, когда стороны совершают по объему контролируемые сделки и по сути они являются взаимозависимыми (и они об этом знают), но формальных признаков взаимозависимости нет.

Взаимозависимость по суду

Формулируется в п. 7 ст. 105.1 НК РФ. К такой категории относятся случаи, когда налоговый орган может через суд признать лица взаимозависимыми. То есть нет признаков, которые бы признавались по закону, но есть иные признаки взаимозависимости.

Наиболее рискованным среди перечисленных пунктов ст. 105.1 НК РФ является именно п. 7, когда взаимозависимость признается через суд. Поэтому стоит рассмотреть такие случаи подробнее. В целом перечь оснований для этого довольно широкий, но обычно суд учитывает совокупность признаков.

Так, одним из признаков является тот факт, что компания или ИП открыты на лицо, с которым другую компанию связывали длительные деловые отношения, в том числе трудовые. Допустим, в компании «Икс» одно время работал заместитель руководителя, потом он уволился и открыл ИП на УСН, и компания «Икс», которая, по сути, является его бывшим работодателем, начинает с ним взаимодействовать.

Другая ситуация: в двух организациях большую долю руководящих должностей занимают одни и те же сотрудники. Формально, по Трудовому кодексу, такое совместительство не запрещается. Но если помимо этого признака есть другие (например, все эти сотрудники являются руководителями в организациях, которые располагаются в одном бизнес-центре, счета у организаций в одном банке), то высока вероятность того, что суд посчитает лица взаимозависимыми.

Каким бывает дробление бизнеса

В Письме ФНС РФ от 11.08.2017 N СА-4-7/15895@ приводится результат анализа 400 арбитражных дел на тему дробления бизнеса за предыдущие четыре года. Так, в качестве доказательств, свидетельствующих о применении схемы дробления бизнеса, могут выступать следующие установленные в ходе налоговой проверки обстоятельства:

- дробление бизнеса происходит между несколькими лицами, применяющими ЕНВД или УСН, чтобы основной участник, осуществляющий деятельность, не исчислял и не уплачивал НДС, налог на прибыль организаций и налог на имущество организаций;

- применение схемы дробления бизнеса повлияло на условия и экономические результаты деятельности всех участников схемы — привело к уменьшению налоговых обязательств или к тому, что эти обязательства практически не изменились при масштабировании деятельности;

- налогоплательщик, участники, должностные лица или лица, осуществляющие фактическое управление деятельностью, выступают выгодоприобретателями от дробления бизнеса;

- участники схемы занимаются аналогичным видом экономической деятельности;

- создание участников схемы в течение небольшого временного периода непосредственно перед расширением производственных мощностей или увеличением численности персонала;

- участники схемы несут расходы друг за друга;

- прямая или косвенная взаимозависимость участников схемы дробления бизнеса (родственные отношения, участие в органах управления, служебная подконтрольность и т.п.);

- персонал перераспределяется между участниками схемы формально, без изменения должностных обязанностей;

- у подконтрольных лиц отсутствуют кадровые ресурсы;

- участники схемы используют одни и те же вывески, помещения, контакты, сайт, контрольно-кассовую технику, терминалы и т.п.;

- у всех участников схемы общий поставщик и покупатели;

- одни и те же лица занимаются фактическим управлением деятельностью участников схемы;

- у участников схемы единые службы по ведению бухучета, кадрового делопроизводства, юридическому сопровождению и т.д.;

- одни и те же лица представляют интересы по взаимоотношениям с госорганами и иными контрагентами;

- показатели деятельности, такие как численность персонала, занимаемая площадь и размер получаемого дохода, близки к предельным значениям, ограничивающим право на применение специальной системы налогообложения;

- данные бухучета налогоплательщика с учетом вновь созданных организаций могут указывать на снижение рентабельности производства и прибыли;

- поставщики и покупатели распределяются между участниками схемы, исходя из применяемой ими системы налогообложения.

Стоит отметить, что по схеме дробления бизнеса судебная практика не сформировалась до сих пор. По-прежнему возникает много ситуаций, когда однозначно убедиться в отсутствии риска нельзя. В этой связи стоит обратить внимание на Постановление Конституционного Суда РФ от 28.11.2017 № 34-П, установившее новый принцип, а именно запрет на придание обратной силы судебным решениям. Суд отметил, что если по какому-то вопросу сложилась устойчивая практика в пользу налогоплательщика, а потом вышло судебное решение, которое меняет практику в худшую сторону, то изменение судебной практики в плохую сторону должно применяться только к будущему периоду, а не к прошлому.

Также следует обратить внимание на Письмо ФНС РФ от 13.07.2017 № ЕД-4-2/13650@, в котором налоговики дают рекомендации территориальным органам, как доказывать умысел в неуплате налога. Суть состоит в том, что при схемах дробления бизнеса налоговики могут доказать умысел в неуплате налога и тогда штраф будет не 20 % в связи с неуплатой налога, а 40 %. Кроме того, при больших суммах неуплаты налога может быть основание для возбуждения уголовного дела.

Пути снижения рисков при дроблении бизнеса

Законодательством установлены льготные системы налогообложения: УСН, ЕНВД, ПСН, ЕСХН. Их нельзя применять при нереальной хозяйственной деятельности, то есть создавать ИП или ООО только с целью оптимизации бизнеса. Это одна из частых ситуаций, которая возникает в связи с дроблением бизнеса.

Вторая распространенная ситуация — это когда крупный бизнес, представляющий собой единый процесс, делится на части, которые оформлены в виде формально отдельных юридических лиц, но по сути являются частью процесса.

Станислав Джаарбеков, юрист, аттестованный аудитор и ведущий вебинара «Налоговые риски применения схемы дробления бизнеса», отмечает несколько путей снижения рисков при дроблении бизнеса.

1. Реальность и самостоятельность деятельности налогоплательщиков

В Письме ФНС РФ от 11.08.2017 N СА-4-7/15895@ рассматривается пример дела, которое налоговики проиграли.

Существует сеть аптек из нескольких десятков юрлиц, которая работает под единым брендом. Все юрлица применяют льготные системы налогообложения. Налоговая пытается доказать, что все юрлица являются частями одной крупной компании и приводит следующие признаки: единый бренд, одни и те же акционеры, пересечение одних и тех же сотрудников и т.д. Но она проигрывает спор, потому что в суде налогоплательщики доказывают, что каждая аптека — это самостоятельная компания, со своим персоналом, своими основными средствами, все аптеки расположены на разных территориях. Главным в данном случае оказалось то, что каждая компания обладала признаками самостоятельности.

К распространенным схемам дробления бизнеса относятся ситуации, когда средства выводят на ИП. То есть компания заключает договора с ИП с целью минимизации затрат на оплату персонала. Вместо того, чтобы заключать трудовые договора с сотрудниками и брать их в штат, она просит людей регистрироваться в качестве ИП, но далее сотрудничают с ними по принципам трудовых отношений. Такой случай как раз рассматривается в Определении Верховного Суда РФ от 27.02.2017 N 302-КГ17-382 по делу N А58-547/2016. Налоговая смогла доказать, что отношения у компании с ИП были такие же, как с сотрудниками, оформленными в штат.

2. Деловая цель создания новых организаций и ИП

Такие деловые цели могут быть разными:

- иной состав акционеров

Судебная практика исходит из того, что если соакционер реальный и он привлекается с определенными целями, то создание компании имеет деловую цель.

Допустим, у вас есть какой-то бизнес и вы создаете новую компанию с новым соакционером. Ваша цель — усилить бизнес: дать долю соакционеру в новой компании, так как давать долю в старой компании для вас экономически нецелесообразно.

- снижение рисков бизнеса

Представим, что крупная фармацевтическая компания разделилась на большое количество маленьких аптек, которые стали применять спецрежимы. Необходимость дробления объяснили тем, что из-за ошибки фармацевта в одном из филиалов у компании однажды отобрали лицензию, результате чего бизнес был парализован. Чтобы предотвратить подобные ситуации в будущем, было решено создать 40 юрлиц. Таким образом, если при какой-то ситуации лицензию и отберут, то только у одной маленькой организации, а не у всей компании.

- повышение эффективности управления

Допустим, есть большая компания, из которой выделено несколько юрлиц. Они стали применять «упрощенку» и контактировать со старой компанией по разным операциям. При проверке оказалось, что они это сделали с целью оптимизации управления. У них это было прописано в бизнес-плане. Они специально дали самостоятельность компаниям, чтобы замерять их показатели и затем подтягивать до этих показателей все остальные филиалы.

3. Рыночные условия сделок между взаимозависимыми лицами

Налоговые органы могут учитывать рыночность цен при проверке схем дробления бизнеса. В судебной практике есть решения, в которых выражается следующая позиция по этому вопросу: если сделка неконтролируемая, то в общем случае налоговая не может проверять цену сделки, но если есть необоснованная налоговая выгода, в том числе полученная в рамках схемы дробления бизнеса, то в это случае налоговая может оценить размер получения необоснованной налоговой выгоды через определение рыночной цены.

4. Налоговая экономия

Налоговая может сделать доначисления, если в результате взаимодействия двух компаний возникла потеря бюджета (налоговая экономия). В этом случае схема взаимодействия должна квалифицироваться как схема дробления бизнеса. Если потери бюджета не будет, то доначисления не последуют.

- Главная

- Правовые ресурсы

- «Горячие» документы

- Письмо ФНС России от 11.08.2017 N СА-4-7/15895@ <О направлении обзора судебной практики, связанной с обжалованием налогоплательщиками ненормативных актов налоговых органов, вынесенных по результатам мероприятий налогового контроля, в ходе которых установлены факты получения необоснованной налоговой выгоды путем формального разделения (дробления) бизнеса и искусственного распределения выручки от осуществляемой деятельности на подконтрольных взаимозависимых лиц>

ФНС России представлен обзор судебной практики по вопросам получения необоснованной налоговой выгоды путем формального дробления бизнеса

Письмо ФНС России от 11.08.2017 N СА-4-7/15895@ <О направлении обзора судебной практики, связанной с обжалованием налогоплательщиками ненормативных актов налоговых органов, вынесенных по результатам мероприятий налогового контроля, в ходе которых установлены факты получения необоснованной налоговой выгоды путем формального разделения (дробления) бизнеса и искусственного распределения выручки от осуществляемой деятельности на подконтрольных взаимозависимых лиц>

По результатам проведенного анализа судебной практики по указанным вопросам налоговыми органами сделаны, в частности, следующие выводы.

Признаками применения схемы дробления бизнеса могут выступать такие обстоятельства, как:

дробление производственного процесса между несколькими лицами, применяющими специальные системы налогообложения (ЕНВД или УСН), вместо исчисления и уплаты НДС, налога на прибыль и налога на имущество организаций основным участником, осуществляющим реальную деятельность;

налогоплательщик, его участники, должностные лица или лица, осуществляющие фактическое управление деятельностью схемы, являются выгодоприобретателями от ее использования;

создание участников схемы в течение небольшого промежутка времени непосредственно перед расширением производственных мощностей (численности персонала);

формальное перераспределение между участниками схемы персонала без изменения их должностных обязанностей;

единственным поставщиком или покупателем для одного участника схемы может являться другой ее участник либо поставщики и покупатели общие для всех участников схемы;

общими являются службы, осуществляющие ведение бухгалтерского учета, подбор персонала и т.д.

Кроме того, сообщается, что при доказывании в судах фактов получения налогоплательщиками необоснованной налоговой выгоды в результате использования схем дробления бизнеса важным вопросом является правильное определение действительного размера и структуры налоговых обязательств налогоплательщика.

Суды неоднократно обращали внимание на необходимость определения налоговой базы с учетом не только полученных участниками схемы доходов, но и понесенных ими расходов, а также на применяемую налоговыми органами методику начисления налогов.

Также в письме приведены примеры арбитражных споров, по которым судами поддержана позиция налоговых органов, и примеры решений судебных органов, поддержавших позицию налогоплательщиков.

Перейти в текст документа »

Больше документов и разъяснений по антикризисным мерам — в системе КонсультантПлюс.

Зарегистрируйся и получи пробный доступ

Дата публикации на сайте: 05.09.2017

Поделиться ссылкой:

Гаранин Михаил Юрьевич, адвокат ПАНО (Адвокатский кабинет), кандидат философских наук, доцент

12 октября 2022 г. Судебная коллегия по экономическим спорам Верховного Суда РФ, рассмотрев мою кассационную жалобу, отменила судебные акты по делу о привлечении налогоплательщика к налоговой ответственности и доначислении налогов в общей сумме более 340 млн. рублей и направила дело на новое рассмотрение в Арбитражный суд Нижегородской области.

История этого дела началась в 2019 году, когда через несколько дней после завершения налоговой проверки к моему доверителю в 6 утра домой, а потом в офис и ещё по десятку адресов нагрянули сотрудники ФСБ с обысками в рамках уголовного дела, возбуждённого в связи с уклонением от уплаты налогов.

И если уголовное дело после проведения экспертизы удалось переквалифицировать на более лёгкий состав и прекратить в связи с истечением сроков давности, то обжалование результатов налоговой проверки успеха не приносило на всех стадиях вплоть до Верховного суда.

По существу дела налоговый орган посчитал, что управляющая жилым фондом компания использует незаконную схему дробления бизнеса, перераспределив выручку от управления многоквартирными жилыми домами между подконтрольными организациями, чтобы пользоваться упрощённой системой налогообложения (А43-21183/2020). При этом компании было доначислено 343,9 млн руб. налогов (в том числе на добавленную стоимость, имущество и прибыль организаций, доходы физлиц, штрафные санкции и пени).

Позиция налогоплательщика, которую я сформировал и отстаивал совместно со штатным юристом компании, включала в себя два основных блока. Первый блок заключался в том, что никакого дробления нет, поскольку создана группа компаний, представляющая собой холдинг, кроме того, жилищное законодательство предусматривает заключение договоров управления многоквартирными домами только по результатам решений собраний собственников, что, в свою очередь, делает невозможным их произвольное перераспределение между подконтрольными организациями (дробление).

Второй блок содержал обоснование необходимости проведения налоговой реконструкции при установлении схемы дробления бизнеса, т.е. учёта налоговым органом при определении налоговых обязательств проверяемой компании налогов, уплаченных по УСН организациями – участниками группы.

Относительно налоговой реконструкции возникала, в некотором роде, парадоксальная ситуация, когда Следственный комитет в ходе расследования уголовного дела занимал по отношению к налогоплательщику позицию более гуманную, чем чиновники налоговой инспекции. Так, при определении ущерба бюджету в рамках уголовного дела, следствие этот ущерб уменьшало на суммы, уплаченные в рамках УСН, а налоговый орган эти деньги не учитывал.

Проблема с отказом в проведении налоговой реконструкции заключалась в том, что налоговые органы, не соглашаясь зачитывать налоги, уплаченные по УСН, предлагали налогоплательщикам по поводу этих сумм обращаться с заявлениями о зачете или возврате излишне уплаченных налогов в порядке ст. 78 НК РФ.

Однако, в большинстве случаев, включая наш, к моменту окончания налоговых проверок уже истекал предусмотренный п. 7 ст. 78 НК РФ трехлетний срок для подачи соответствующего заявления. Это делало возврат переплаты невозможным и, по сути, означало применение дополнительной санкции к налогоплательщику, что недопустимо, как указал впоследствии по нашему делу Верховный Суд.

Интересно, что ранее в судебной практике не было дел, в которых рассматривался такой способ организации бизнеса в сфере управления жилым фондом. А параллельно с нашим делом в Арбитражном суде Омской области рассматривалось дело до степени смешения схожее с нашим по обстоятельствам и позициям сторон (А70-8901/2021). Тем не менее, арбитражные суды Сибири последовательно встали полностью на сторону налогоплательщика, а АС Нижегородской области, 1-й ААС и АС Волго-Вятского округа заняли прямо противоположную позицию, во всём поддержав налоговый орган.

На момент рассмотрения дела в арбитражных судах первой и апелляционной инстанции наша позиция в пользу проведения налоговой реконструкции основывалась, в первую очередь, на положениях письма ФНС России от 10.03.2021 года № БВ-4-7/3060@ «О практике применения статьи 54.1 Налогового кодекса Российской Федерации».

Однако к моменту рассмотрения дела в АС Волго-Вятского округа по вопросу необходимости проведения налоговой реконструкции уже прямо высказался Верховный Суд РФ в Определении от 23.03.2022 № 307-ЭС21-17713.

Это знаковое определение, меняющее судебную практику, вышло за неделю до финального заседания кассационной инстанции по нашему делу, было проанализировано мной, включено в письменную позицию, но проигнорировано судебным составом, оставившим судебные акты по делу без изменений.

Тем не менее, вердикт кассационной инстанции открывал путь в Верховный Суд РФ, при обращении в который приоритетом для меня является краткость жалобы. При объёме решения суда первой инстанции в 54 листа, содержание кассационной жалобы в Верховный Суд уместилось на 3-х страницах.

Поскольку дело было истребовано судьёй под председательством и с участием которой уже рассматривались дела о налоговой реконструкции, включая упомянутое Определение от 23.03.2022 г., а также появившееся к тому времени Определение от 21.07.2022 г. № 301-ЭС22-4481, стало ясно, что на 90% положительный результат был предопределён.