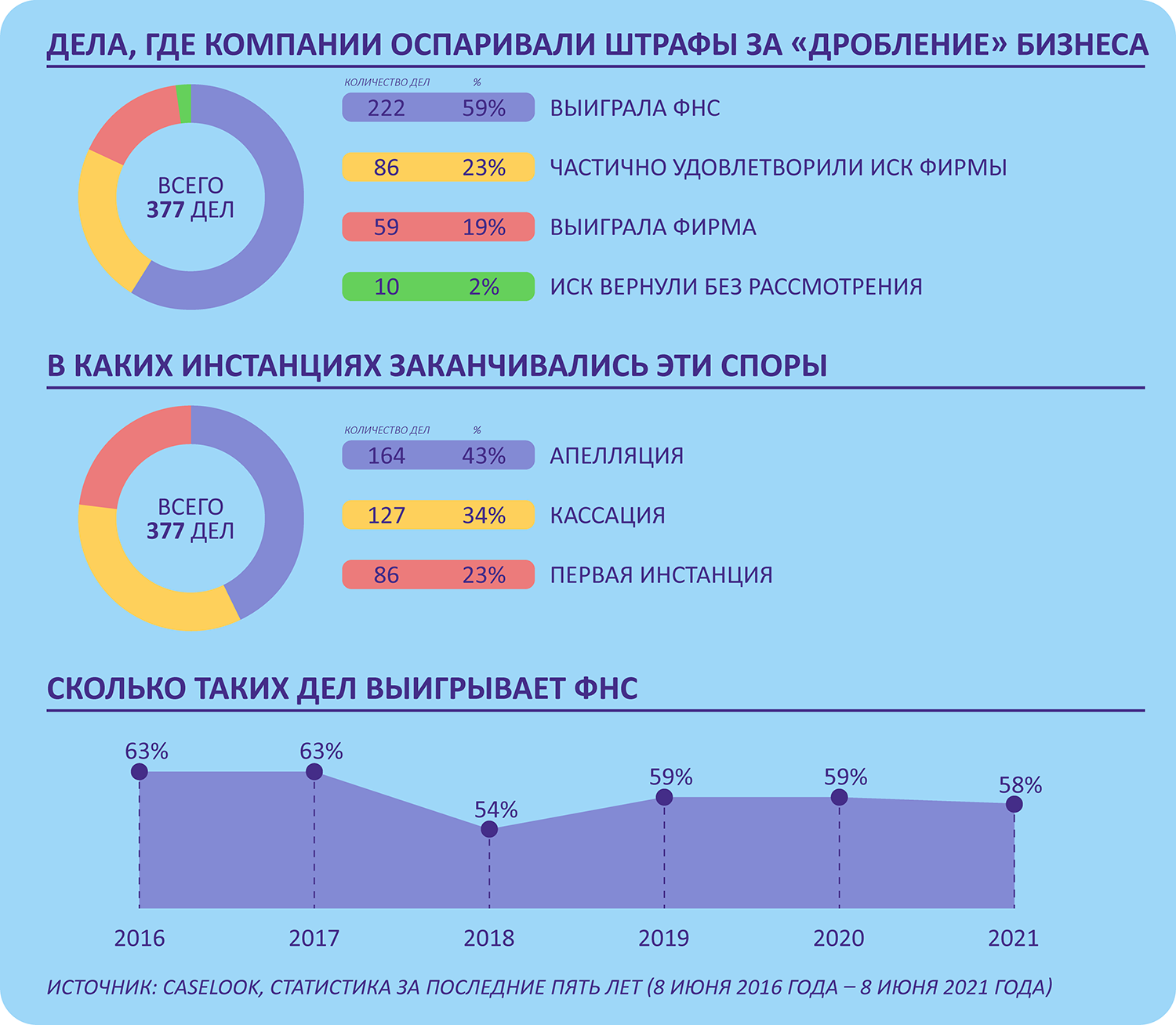

Дробление бизнеса в розничной торговле: обзор горячей судебной практики

Дробление бизнеса в розничной торговле – самая распространённая категория споров: из 97 дел по дроблению, рассмотренных судами всех инстанций за первые 6 месяцев 2021 года, только в Обзор попали 19 дел по рознице (из них в пользу налогоплательщика – 3). Сумма споров составляет от 2,4 до 224 млн рублей, охватывает самые различные направления: от торговли билетами на КВН, до мяса и сувениров.

Во всех делах фигурирует главный признак дробления – взаимозависимость, которая всегда ухудшает перспективы налогового спора, независимо от отраслевых особенностей. При этом взаимозависимость — это не только родственные связи, но и финансовая подконтрольность или использование бывших сотрудников.

Очевидно слабыми местами является и использование единой бухгалтерии, ip-адресов, офисов и магазинов, ККТ, что особенно просто выявить именно при осуществлении розничной торговли.

Практически в каждом деле встречается и аргумент о низкой наценке и нетипичном финансировании розницей оптового поставщика (например, через займы):

Также типовым признаком дробления в рознице является внутригрупповая задолженность, необусловленная договорами. И конечно, как и в других отраслях, налоговики с успехом давят на самое слабое место в любой структуре бизнеса – сотрудников, показания которых отражают реальные бизнес-процессы и психологическое восприятие группы компаний как единого целого.

Далее приведем подробный анализ 19 споров по дроблению в рознице, аргументы сторон и их оценка судом.

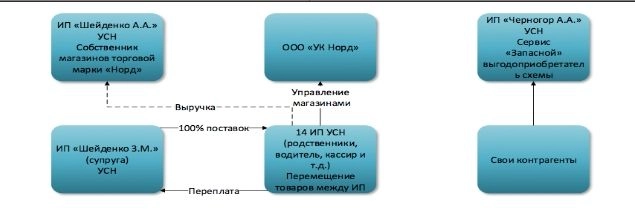

| Номер дела | Определение ВС РФ от 05.04.2021 г. по делу А70‑6720/2019 (Тюменская область) |

| В пользу НО/НП | НО |

| Вид проверки | ВНП |

| Отрасль | Розничной торговля бытовыми электротоварами, радио- и телеаппаратурой и сдача в аренду собственного нежилого недвижимого имущества. |

| Суть дела | Организация бизнеса с формальным вовлечением других ИП, применяющих УСН |

| Сумма спора | 43.7 млн. |

| Процессуальные нарушения | Нет |

| Аргументы НО | Аргументы НП |

| — Часть работников сети магазинов «Норд» трудоустроены у двух и более предпринимателей, осуществлявших торговлю в сети магазинов «Норд». | |

| -Ведение бухгалтерии одним лицом. | |

| -Осуществление Шейденко А.А. единоличное руководство магазинами торговой сети «Норд». | |

| -Фактическая принадлежность оборудования Шейденко А.А. | |

| -Предприниматели, на которых оформили магазины «Норд» фактически не принимали участие в их деятельности, не получали доход от их деятельности, не забирали выручку из магазинов. | |

| — В магазинах «Норд» применялось единое программное обеспечение, позволяющее отслеживать остатки товаров на складе и во всех магазинах «Норд». | |

| -С момента регистрации в качестве ИП, подконтрольные лица не направляли выручку на развитие бизнеса. Полученная выручка фактически шла в ООО «УК Норд». | |

| -Родственные отношения между ИП. | |

| -Неправомерность определения налоговых вычетов. | |

| Комментарий | |

| Примечательно, что НП пытался указать, что выгодоприобретателем схемы является не он, а другой ИП. Идея была не безынтересная, поскольку если НО ошибается в выгодоприобретателе, то ошибочен и расчет налоговых обязательств, и выводы проверки. Но в данном случае, «запасной» ИП не стал брать на себя ответственность и признавать себя выгодоприобретателем (что имело под собой основание, поскольку после такого признания последовала бы ВНП в отношении «запасного» ИП). |

| Номер дела | Определение ВС РФ от 04.06.2021 по делу А32‑57591/2019 (Краснодарский край) |

| В пользу НО | НО |

| Вид проверки | ВНП |

| Отрасль | Розничная торговля |

| Суть дела | Разделение торговой площади на организацию и ИП, для сохранения права на применение ЕНВД |

| Сумма спора | 12,1 млн. руб. |

| Процессуальные нарушения | Нет |

| Аргументы НО | Аргументы НП |

| — Юридические лица взаимозависимые. | — Неправильный расчет инспекцией площади торговых залов, используемых ИП, в связи с неправомерным включением в данную площадь помещений камер хранения. |

|

— Фактически общая площадь торговых залов объекта стационарной торговли (индивидуального предпринимателя и общества) превысила 150 кв. м. Арендная плата ИП в адрес взаимозависимого ООО за 148,3 кв. м. составляла 5 тыс. руб. в месяц. |

— Ведение раздельной финансово-хозяйственной деятельности организации и ИП подтверждается, в том числе ответами контрагентов указанных лиц, которые подтвердили финансово-хозяйственные взаимоотношения с каждым из них как с отдельным хозяйствующим субъектом. |

| — Совпадение IР-адресов при осуществлении расчетов посредством «Клиент-Банк». | — Совпадение IP-адресов организации и ИП обусловлено тем, что на втором этаже здания (магазина) находятся жилые помещения, в которых проживает семья ИП. |

| — Аналогичный вид деятельности ООО и ИП – розничная торговля. | |

| — Вход в супермаркет единый для покупателей ООО и индивидуального предпринимателя, товар находился вперемешку в каждом торговом зале и определить, чей это товар, можно только прочитав ценник, торговые залы не разделялись. | |

| — Ведение бухгалтерского учета, приемка товара, расчет с покупателями осуществлялись одними и теми же лицами. | |

| — Главный бухгалтер сообщила, что выручка в кассе пробивалась единым чеком, но программа в кассе «раскидывала» выручку между товаром общества и ИП. При этом выручка впоследствии сдавалась генеральному директору ООО. | |

| — Расчетные счета открыты в одних и тех же кредитных учреждениях. | |

| — Использование единого логотипа «супермаркет Прага» на входе в супермаркет и на чеках. | |

| — Кассовые аппараты не применяются, используются чекопечатающие машины (ЧПМ). В чеках супермаркета «Прага» указан ИНН ООО «Прага» без наименования продавца. Не представляется возможным определить по чеку, приобретен товар у ООО или ИП, так как в чеке содержится логотип «Супермаркет «Прага» без указания наименования продавца, но с указанием ИНН общества. | |

| — Общие контрагенты (поставщики). | |

| — Совместительство сотрудников. | |

| — По результатам проведенного анализа выписок по операциям на расчетном счете ИП установлено отсутствие платежей за услуги связи, электроэнергию, канцелярские товары и прочих расходов, необходимых для осуществления финансово-хозяйственной деятельности. | |

| — Программное обеспечение ведения учета финансово-хозяйственной деятельности, бухгалтерской и налоговой отчетности, приобреталось Обществом (путем оплаты денежных средств со своих расчетных счетов компьютерных программ и услуг по их сопровождению). | |

| — Совместное пользование земельным участком, складским и офисным помещением. | |

| — Использование одного телефонного номера. | |

| Комментарий | |

| Классическое дело по дроблению торговых площадей с использованием ЕНВД. Несмотря на то, что ЕНВД с 01.01.2021 года прекратило свое действие, аналогичные дела будут встречаться и в 2021-2022 годах. |

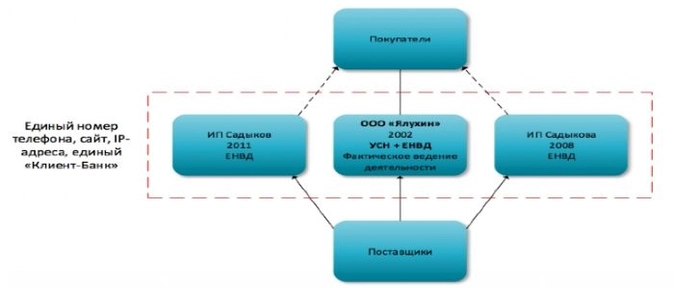

| Номер дела | Определение ВС РФ от 17.02.2021 по делу А05-7847/2019 (Архангельская область) |

| В пользу НО/НП | НО |

| Вид проверки | ВНП |

| Отрасль | Розничная торговля детскими товарами |

| Суть дела | Организация бизнеса с вовлечением других организаций, находящихся на УСН, в отсутствии деловой цели. |

| Сумма спора | 31,7 млн. руб. |

| Процессуальные нарушения | Нет |

| Аргументы НО | Аргументы НП |

| — Наличие одного вида деятельности, расположение по одному адресу, регистрация организаций и открытие расчетных счетов контрагентов в один день в одном и том же банке. | — Не свидетельствует о взаимозависимости по правилам ст. 105.1 НК РФ. |

| — Совпадение IP-адресов. | — Не свидетельствует о взаимозависимости по правилам ст. 105.1 НК РФ. |

| — Подписание первичных документов одного из контрагентов не руководителем. | — Для оперативности решения коммерческих задач первичные документы могут быть подписаны иными лицами. |

|

— Отсутствие остатков товаров на начало и конец кварталов у контрагентов. |

— Контрагентам на основании заявок покупателей было точно известно количество товара, необходимого им для закупа. |

| — При реализации продукции контрагентам НП применял минимальную наценку в размере 1%, тогда как контрагенты осуществляли реализацию продукции с наценкой от 26-38%. | — Сам факт наличия реализации продукции каким-то ключевым контрагентам является, по сути, обычной экономической практикой и может быть признано обычаем делового оборота вне зависимости от того, каким именно клиентам и в каком количестве хозяйствующий субъект осуществляет реализацию своих товаров. |

|

— Налоговая нагрузка на НП с момента вовлечения посредников ООО «Афина», ООО «Орфей» и ООО «Меркурий» в документооборот в качестве покупателей, значительно снизилась. |

— Один из ключевых поставщиков НП – организация, являющаяся единственным официальным дистрибьютором продукции на территории Архангельской области. Одно из ключевых требований дистрибуции – выполнение планов продаж. После регистрации контрагентов НП удалось достичь плановых показателей по продажам. Заявитель успешно выполнял планы по реализации продукции, что не только позволяло ему сохранять статус официального дистрибьютора, но и получать ретро-бонусы за объем реализованной продукции. |

| — Перераспределение доходов между контрагентами по схеме, которая позволяла им оставаться на УСН: в 1-2 кварталах выручка формируется у одного контрагента и приближается к порогу; во 2‑3 кварталах у другой организации и приближается к порогу; в 3-4 кварталах основной доход формируется у другой организации и приближается к порогу. | |

| — Бухгалтерские документы контрагентов находятся в кабинете бухгалтерии НП, ведение кассовых операций также осуществлялось одним лицом. | |

| — Работники НП являлись одновременно работниками и контрагентов. | |

| — Допрос одного из сотрудников показал, что официально он был устроен у одного из контрагентов, однако оформлял первичные документы как на остальных контрагентов, так и на НП. Также заявки принимались по одному номеру на всех контрагентов. |

— Показания свидетелей, приведенные в решении налогового органа, не являются доказательством какой-либо совместной деятельности данных организаций. |

| Комментарий | |

| НП была предпринята попытка доказать создание контрагентов через повышение оборота продукции, и как следствие, увеличение прибыли. |

| Номер дела | Определение ВС РФ от 18.02.2021 по делу А32-19439/2018 (Краснодарский край) |

| В пользу НО/НП | НО |

| Вид проверки | ВНП |

| Отрасль | Торговля детскими товарами |

| Суть дела | ИП с целью сохранения специального режима налогообложения организовал группу налогоплательщиков, фактически не осуществляющих свою деятельность. |

| Сумма спора | 116,7 млн.р |

| Процессуальные нарушения | Нет |

| Аргументы НО | Аргументы НП |

| — Родственные отношения между НП и спорными ИП. | — Спорные ИП осуществляют самостоятельную финансово-хозяйственную деятельность, результаты которой обособленно учитывают при формировании налоговых обязательств. |

| — В ходе осмотра помещений, используемых ИП, установлено осуществление предпринимательской деятельности на арендуемой площади только НП под вывеской одной вывеской, ценники на товаре принадлежат ИП. Также отсутствуют перегородки, стены и другие конструктивные разграничения. | — Законодательством допускаются различные формы взаимодействия юридических и физических лиц между собой для достижения взаимовыгодных целей. |

| — Большинство сотрудников указывают, что работали в магазине НП, в их обязанности входило взаимодействие с руководством торгового центра, прием товаров с товароведом, расклейка ценников, размещение товаров в торговом зале магазина. Оборудование в магазине в период с 2013 года по настоящее время не перемещалось. Сотрудники также показали, что в магазине располагаются два аппарата ККТ, уголок потребителя НП, книга жалоб НП, инструкции по пожарной безопасности. Также свидетель пояснила, что по требованию покупателя выдаются товарные чеки, при приеме наличных денежных средств выдаются кассовые чеки НП. Ежедневно печатается Z-отчет о выручке, один раз в месяц отчеты передаются лично НП. Сотрудники сообщили, что на работу их принимал НП, ценники на товар подписаны НП, конструктивно магазин не изменялся. Спорных ИП видели, но по работе с ними не сталкивались и указаний от них не получали. Один из спорных ИП ей не знаком. | — По спорным объектам торговых помещений каждым из ИП были заключены договоры аренды (субаренды) с целью осуществления самостоятельной финансово-хозяйственной деятельности. |

| — Неосуществление спорными ИП иной предпринимательской деятельности. | — Показания сотрудников не могут быть приняты во внимание, т.к в ходе допросов не установлены периоды назначения на должность сотрудников, наличие отделов в соответствующих магазинах по номенклатуре продаваемого товара, либо не выяснено чьи именно ценники были на товарах. |

| — Управление расчетными счетами спорных ИП осуществлялось бухгалтером НП, заполнявшего и представлявшего налоговую отчетность за названных лиц по документам, переданным предпринимателем. | — Не приняты во внимание показания спорных ИП, доказывающие самостоятельное ведение предпринимателями финансово-хозяйственной деятельности. |

| — НП сдавались в аренду площади спорным ИП, однако данные в договорах субаренды существенного не соответствовали фактической площади описываемых в договоре помещений. | — НО не доказано отсутствие деловой цели, поскольку предприниматели осуществляли самостоятельную предпринимательскую деятельность, в частности самостоятельно распоряжались прибылью, заключали договоры, выплачивали заработную плату, уплачивали налоги. |

| — У спорных ИП не имелись их сопоставимые затраты на приобретение товаров, обслуживание магазинов, связанных с утратой имущества и так далее. страхование всех магазинов, их отделку, общехозяйственные расходы за счет НП. | — Факт регистрации НП и спорных ИП в одном месте не опровергает реальность осуществления ими деятельности ввиду того, что совпадение адресов регистрации не препятствует самостоятельности регистрации в соответствии с действующим законодательством РФ налогоплательщиков и не влияет на право применять специальные режимы налогообложения. |

| — Доходы от реализации товаров, принадлежащих спорным ИП, не получала, следовательно, правомерно не учитывала результаты деятельности сторонних хозяйствующих субъектов с целью определения критериев правомерности применения специальных режимов в виде ЕНВД и УСН. | |

| — Наличие общих поставщиков, части работников, работающих по совместительству, не является основанием вывода Инспекции о невозможности применения специальных режимов налогообложения и необходимостью применения общей системы налогообложения. | |

| Комментарий | |

| Типичное дело по дроблению розничной торговли, при котором налогоплательщик стремится сохранить УСН. Часть аргументов НП заслуживает внимание, но с учетом осуществления деятельности на одной площади, отсутствует деловая цель такого структурирования. |

| Номер дела | Определение ВС РФ от 26.05.2021 по делу А60‑69372/2019 (Свердловская область) |

| В пользу НО/НП | НО |

| Вид проверки | ВНП |

| Отрасль | Розничная торговля продовольственных товаров |

| Суть дела | Организация деятельности сети магазинов с привлечением ИП в целях сохранения УСН. |

| Сумма спора | 15,4 млн.р |

| Процессуальные нарушения | Нет |

| Аргументы НО | Аргументы НП |

| — Поставщиками продукции в адрес НП и спорных ИП являлись одни и те же организации. | — Все сделано для оптимизации бизнеса, а не налогов. |

| — Из пояснений спорных ИП следует, что они не располагают сведениями по фактам ведения ими своей финансово-хозяйственной деятельности. | |

| — Подконтрольность спорных ИП учредителю организации-НП, поскольку последний выступал доверенным лицом спорных ИП по всем вопросам, связанным с ведением предпринимательской деятельности. | |

|

— Открыты расчетные счета в одних и тех же банках. правом подписи в банковских документах всех трех участников схемы обладает учредитель организации-НП. IP‑адреса, с которых осуществлялся доступ к системе «Клиент-Банк», идентичны. ведения субъектами деятельности на одних и тех же объектах розничной торговли, при этом, разделение торговой деятельности формально. |

|

| — В сведениях, представленных в налоговые органы по форме 2-НДФЛ, в качестве контактного номера работодателя указан один и тот же телефонный номер. | |

| — Розничная торговля осуществлялась под одной торговой вывеской, используется единый сайт в сети Интернет с общим телефоном справочной службы, офис расположен в одном месте, документы, связанные с кадровыми или бухгалтерскими вопросами (больничные, заявления на отпуск, бухгалтерские документы), направлялись в единый офис. | |

| — Установлены факты формального перераспределения между участниками схемы персонала без изменения их должностных обязанностей. | |

| — Ведения субъектами деятельности на одних и тех же объектах розничной торговли. | |

| — Факты безвозмездного использования спорными ИП имущества, принадлежащего НП. | |

| Комментарий | |

| Основной довод НП строится на том, что все действия были совершены в целях оптимизации бизнеса. Тем не менее, спорные ИП при их допросе не смогли дать пояснений относительно фактов ведения хозяйственной жизни. |

| Номер дела | Определение ВС РФ от 24.06.2021 по делу А29‑16450/2019 (Республика Коми) |

| В пользу НО/НП | НО |

| Вид проверки | ВНП |

| Отрасль | Розничная торговля мебелью |

| Суть дела | Налогоплательщик в целях сохранения ЕНВД создает подконтрольную организацию для осуществления через нее формальной деятельности. |

| Сумма спора | 6,2 млн.р |

| Процессуальные нарушения | Нет |

| Аргументы НО | Аргументы НП |

| — Из протокола допроса директора организации НП следует, что учредитель организации НП после проведения в отношении него ВНП в целях сохранения ЕНВД принял решение о создании спорной организации. | — Не доказан факт преднамеренного создания учредителем Общества ООО «Гранд» с целью применения специального режима налогообложения в виде ЕНВД путем формальной сдачи в аренду части торгового зала. |

| — Работники НП являлись работниками спорной организации. | — Сведения, изложенных в протоколах осмотра, противоречат сведениям, изложенным в технических паспортах |

| — Вход для покупателей был свободным, каких-либо разграничений. | — Согласно должностной инструкции и локального приказа ООО «Спартак» посторонние лица не допускаются в складские помещения. |

| — Учредитель спорной организации ничего не смог ответить о финансово-хозяйственной деятельности данной организации. Пояснил, что является номинальным учредителем. Выдал доверенность на осуществление деятельности сотруднику ООО «Спартак». | — Использование помещений ООО «Гранд» в качестве склада исключительно для приемки, хранения и подготовки товара к продаже. |

| — В системе «Сбербанк онлайн» НП и спорная организация используют один и тот же телефон. | |

| — Организация телефонной связи сообщила о несамостоятельном предоставлении отчетности спорной организации, а с помощью сотрудников ООО «Спартак». | |

| — Доставка груза осуществлялась только в отношении ООО «Спартак», ООО «Гранд» грузополучателем не являлся. | |

| — ООО «Гранд» не осуществлял оплату арендных платежей. | |

| — Расходы за коммунальные услуги несло исключительно ООО «Спартак». | |

| Комментарий | |

|

Основной довод НП в указанном деле строится на том, что НО не доказан факт дробления путем формальной сдачи в аренду помещения в целях сохранения ЕНВД. Тем не менее, в решении суда отмечается отсутствие оплаты арендных и коммунальных платежей спорной организацией. Более того, факт использования в системе «Сбербанк Онлайн» единого номера в отношении двух организаций явно свидетельствует о контроле за расчетами организаций одним лицом. Также доводы общества относительно использования помещений ООО «Гранд» в качестве склада противоречат фактическим обстоятельствам и показаниям покупателей. Обращает на себя незначительная сумма спора, что свидетельствует о том, что риски ВНП по дроблению бизнеса, существуют и у малого бизнеса. |

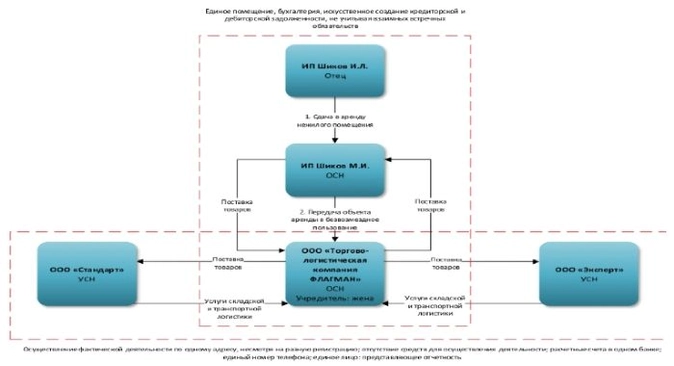

| Номер дела | Постановление 19 ААС от 17.05.2021 по делу А35‑7072/2018 (Курская область) |

| В пользу НО/НП | НП |

| Вид проверки | ВНП |

| Отрасль | Торговля продуктами питания |

| Суть дела | ООО реализует продукцию через взаимозависимых ИП и ООО, применяющих УСН |

| Сумма спора | 22,3 млн. руб. |

| Процессуальные нарушения | Нет |

| Аргументы НО | Аргументы НП |

| — Взаимозависимость НП и ИП. | — Несмотря на признаки взаимозависимости указанные лица самостоятельно осуществляли экономическую деятельность. |

| — Шиков одновременно являлся руководителем НП в проверяемом периоде, так же являлся учредителем НП. Впоследствии учредителем стала жена. | — Деятельность НП не зависела от управленческих решений ИП. |

|

— Осуществляли хозяйственную и предпринимательскую деятельность с использованием одного и того же объекта недвижимости, представляющего собой единый административный и складской комплекс, при этом использовали его совместно: ИП Шиков И.Л. (отец) сдавал ИП Шикову М.И. (сын) в аренду за плату часть нежилого помещения, а ИП Шиков М.И. сдавал этот объект в безвозмездное пользование НП (в котором на тот момент являлся его руководителем). Ранее таким же образом осуществляли аналогичную деятельность в Курске, допрошенные работники дали пояснения о фактической подконтрольности деятельности всех находившихся по указанному адресу организаций ИП Шикову М.И. |

|

| — Осуществление аналогичных видов деятельности. | — Между субъектами имел место взаимные встречные поставки реализуемых товаров и встречные расчеты. |

|

— Создание искусственного документооборота в части НДС с сумм авансовых платежей в счет предстоящих поставок: у НП числилась кредиторская задолженность перед ИП, при этом поступившие на расчетный счет от ИП суммы отражались на субсчете 62.2 «Авансы полученные», но часть платежей не была отражена. При этом довод НП об изменении целевого назначения платежей впервые был заявлен только с возражениями на акт налоговой проверки, но ни НП, ни ИП ни в ходе налоговой проверки, ни с возражениями на акт, ни с апелляционной жалобой не были представлены НО подлинные письма об изменении назначения платежа. |

— В спорных платежных поручениях ИП Шикова М.И. неверно отражено назначение платежа, денежные средства перечислялись на расчетный счет НП не в качестве предоплаты за продукты питания, а как возврат оплаты за продукты питания (что исключало их квалификацию в качестве авансов, подлежащих налогообложению налогом на добавленную стоимость). При этом НП ссылался на изменение целевого назначения платежей в платежных поручениях письмами ИП Шикова М.И. В НО представлены дубликаты писем, как и в судебное заседание представлены дубликаты писем. |

| — Спорные денежные средства от ИП, вмененные НО как авансы, до завершения соответствующих налоговых периодов были либо возвращены ИП в составе взаиморасчетов, либо в указанных налоговых периодах имела место реализация ИП в полном объеме товаров, соответствующих ранее полученным авансам, что подтверждается карточками соответствующих счетов, а также документами о реализации или возврате авансов. | |

| — Бухгалтерии указанных субъектов расположены в одном помещении. | |

| — НП, ООО «Стандарт» и ООО «Эксперт» состоят в отношениях косвенной взаимозависимости и подконтрольны ему. | — ООО «Стандарт» и ООО «Эксперт» являются самостоятельными юридическими лицами, ведущими реальную и самостоятельную экономическую деятельность, налоговым органом не установлена и не доказана взаимозависимость указанных Обществ с НП. |

| — Несмотря на формальную регистрацию ООО «Стандарт» и ООО «Эксперт» по разным адресам, фактически хозяйственная деятельность осуществлялась по адресу НП. | |

| — ООО «Стандарт» и ООО «Эксперт» созданы, зарегистрированы и сняты с налогового учета примерно в одни и те же периоды времени. Сам факт миграции указанных организаций в Республику Татарстан и присоединение к организации, которая относится к категории «проблемных», может указывать на их участие в схемах получения необоснованной налоговой выгоды. | |

| — ООО «Стандарт» и ООО «Эксперт» не имели основных средств, имущества, транспортных средств, вместе с тем, согласно документам, осуществляли оптовые торговые операции продуктами питания, оказывали услуги по складской и транспортной логистике. При этом специальная погрузочная техника имелась в собственности НП. Но сведений о заключении договоров аренды не имелось. | |

| — Находясь на одной территории, используя единый комплекс складских и административных помещений, ООО «Стандарт», ООО «Эксперт» и НП осуществляли один и тот же вид деятельности – оптовую торговлю продовольственными товарами. | — ООО «Стандарт» и ООО «Эксперт» оказывали в т.ч. и логистические услуги НП. |

| — Расчетные счета открыты в одном банке приблизительно в один и тот же период времени, счета ООО «Стандарт» и ООО «Эксперт» закрыты также приблизительно в один и тот же период времени с разницей в один день. | |

| — Располагаясь по одному и тому же адресу фактической деятельности, ООО «Стандарт», ООО «Эксперт» и НП в представленной в НО отчетности указывали единый номер контактного телефона. Указанный номер был закреплен за НП. | |

| — Налоговая отчетность представлялась организациями с единого адреса осуществления деятельности. | — НП не оспаривает данный факт и указывает, что перечисленные лица в проверяемом периоде были связаны договорами аренды с ИП Шиковым И.Л. и имели доступ к сети Интернет в точке доступа по указанному адресу с использованием беспроводных систем передачи данных Wi-Fi. |

| — Из банка получены сведения, из которых следует, что IP-адреса совпадают. При этом этим же адресом пользовались ИП Шиков М.И., ИП Шиков И.Л. | |

| — На сайте ООО «Стандарт» и ООО «Эксперт» указан номер телефона руководителя юридического отдела НП. | |

| — Единственными поставщиками продукции для ООО «Стандарт» и ООО «Эксперт» являлись НП и ИП Шиков М.И. | |

| — По расчетному счету ООО «Стандарт» отсутствуют перечисления за аренду и коммунальные платежи. | |

| — Движение денежных средств по счетам ООО «Стандарт» и ООО «Эксперт» носило транзитный характер и в действительности обеспечивало возвращение денежных средств на счета НП, не имея характера самостоятельной деятельности. | |

| — НП за оказанные услуги транспортной логистики рассчитывался с организациями не в полном объеме. | |

| — Часть работников ООО «Эксперт» являлись работниками ООО «Стандарт». Эти работники показали, что фактически данные организации подконтрольны Шикову М.И. | |

| — Некоторые работники, числившиеся за ООО «Эксперт» и ООО «Стандарт» пояснили, что указанные организации им не знакомы. | |

| — В отчетах, представленных НП по выполнению услуг транспортной логистики, установлены недостоверные сведения, например, сведения об экспедиторе в справке 2-НДФЛ представлены с марта 2014, а работник числился в организации с сентября 2014. | |

| — ИП Заикина Е.О. не имела в проверяемом периоде в собственности транспортных средств. | |

| — Наличие расхождений в датах реализации, отраженных в книгах продаж и актах услуг. | — ИП Заикиной представлены все акты, отражающие автоуслуги на конкретную дату. |

| — При поставке партий продовольственных товаров в адрес торговых сетей НП отражал реализацию в бухгалтерском и налоговом учетах на дату получения заказов от этих сетей, с целью раннего резервирования товара, передачи заявок на сборку и комплектовку товара по накладным в разрезе покупателей, что занимало определенное время, и только после выполнения указанных операций товар передавался ИП Заикиной. | |

| — Расчетный счет ИП Заикиной Е.О. также открыт в том же банке, что и у НП и взаимозависимых с ним лиц. | |

| — Доля перечислений на расчетный счет от НП составила 97,66% от всего оборота денежных средств первой. | |

| — НП – единственный приобретатель услуг у ИП Заикиной. | — В этот же период ИП Заикиной оказывались аналогичные услуги и другим клиентам. |

| Комментарий | |

| Решение является одним из редких, в котором говорится, что применение расчетного метода – обязанность, а не право налогового органа. |

| Номер дела | Решение АС Ханты-Мансийского автономного округа — Югры от 14.04.2021 по делу А75-20885/2020 (ХМАО – Югры) |

| В пользу НО | НО |

| Вид проверки | ВНП |

| Отрасль | Розничная торговля текстильными изделиями |

| Суть дела | ИП для сохранения права на ПСН, привлек ИП Жена и ИП Сын |

| Сумма спора | 2,47 млн руб. |

| Процессуальные нарушения | Нет |

| Аргументы НО | Аргумент НП |

| — ИП – родственники (муж, жена, сын) |

— Действия ИП, его жены и сына при осуществлении деятельности на основании полученных патентов не противоречат требованиям гражданского законодательства. |

| — Идентичный вид деятельности. | |

| — Первоначально ИП Муж арендовал всю площадь магазина и применял ЕНВД | |

| — Единый административный-управленческий состав (руководитель, бухгалтер) | |

| — Взаимозависимость лиц (муж, жена и сын). | |

| — Аренда трех не обособленных друг от друга частей одного помещения (по сути, один общий торговый зал с одной кассой ИП Муж и т.д.). | |

| — Только ИП Муж закупал товар у поставщиков, ИП Жена и ИП Сын подтвердить закуп товара не смогли (покупали за наличный расчет) | |

| — Отсутствие документов, подтверждающих ведение деятельности другими ИП. | |

| Комментарий | |

| Типичное дело о дроблении семейного бизнеса. Маленький размер недоимки – региональная особенность, развенчивающая миф о том, что дробление бизнеса – риск только «больших» налогоплательщиков. От больше размера доначисления спасло применение ИП Муж вместе с ПСН, УСН, иначе был бы доначислен НДС и НДФЛ. |

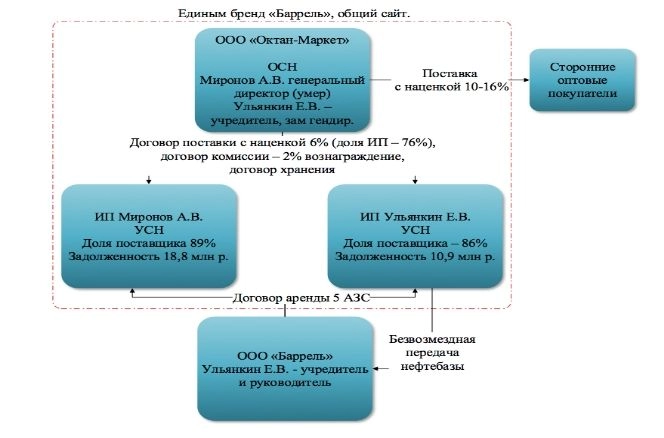

| Номер дела | Решение АС Саратовской области от 14.04.2021 г. по делу А57-13071/2020 (Саратовская область) |

| В пользу НО | НО |

| Вид проверки | ВНП |

| Отрасль | Розничная и оптовая торговля нефтепродуктами на АЗС |

| Суть дела | Получение необоснованной налоговой выгоды в виде применения УСН в условиях формального «дробления бизнеса» путем создания ИП и организации для реализации через подконтрольные лица, применяющих УСН |

| Сумма спора | 19,6 млн. руб. |

| Процессуальные нарушения | Нет |

| Аргументы НО | Аргументы НП |

| — Лица взаимозависимые (учредители совпадают). | |

| — ИП Ульянкин Е.В. – учредитель поставщика (комитент), ИП Миронов А.В. — руководитель | |

| — Полностью идентичные договоры внутри группы компаний, в т.ч. договор комиссии, в котором не определен срок предоставления отчетов комиссионеров. | |

| — Даты счетов-фактур, товарных накладных, выставленных ООО «Октан-Маркет» на товар, переданный на комиссию в адрес ИП Миронова А.В., ИП Ульянкина Е.В., и даты отчетов Комиссионера, счетов-фактур, выставленных ИП Мироновым А.В., ИП Ульянкиным Е.В. в адрес розничных покупателей – совпадают, также как и количество товара | |

| — Отпуск ГСМ ООО «Октан-Маркет» в адрес ИП проходил практически ежедневно, однако товарные накладные по договорам комиссии выписывались не на каждую отгрузку, а за определенный промежуток времени. | |

| — Транспортом ООО «Октан-Маркет» осуществлялась доставка ГСМ от поставщиков ИП, т.е. ИП использовали один и тот же транспорт | |

| — ИП имеет задолженность перед ООО «Октан-Маркет» не обусловленную договором и фактическим исполнением (поставка происходила бесперебойно, ИП реализовывали топливо по цене выше, чем передана по договору комиссии | |

| — Минимальные расходы у ИП | |

| — Деятельность под общим логотипом «Баррель», АЗС были оборудованы программным комплексом GASKIT, сотрудники имели одинаковую форменную одежду, соответствующую единому «фирменному» стилю | |

| — Единая дисконтная система, данные о продажах ИП предавались в ООО «Октан-Маркет» в единой программе | |

| — Банковские терминалы в пользовании ООО «Октан-Маркет», основание для их использования ИП, нет | |

| — Лицензии на один вид деятельности у обеих организаций. | |

|

— Общий сайт, согласно которому сеть АЗС «Баррель» позиционируется как единая организация, представлена информация о проводимых скидках, акциях, конкурсах, продаже дисконтных карт, а также рекламируется использование в сети АЗС нового топлива |

|

| — Торговая наценка по реализованным ТМЦ в адрес ИП в среднем составила 6%, в адрес иных покупателей — от 10-16% | |

| — Поставки ООО «Октан-Маркет составляли 87-88% от всех поставок ИП, для поставщик адоля покупателей – 76% | |

| — Единый административный-управленческий состав (бухгалтер), общие работники, перекрестная выдача доверенностей (закуп топлива по доверенности производился сотрудниками организации, а не ИП) | |

| — Трудовые книжки по всем работникам хранятся централизованно; | |

| — Общий IP, телефоны для связи с банком | |

| — Общий резервуар, в который сливалось топливо ИП и организации | |

| — Отчетность ИП передавалась по доверенности ООО «Октан-Маркет», договор на оказание информационных услуг был заключен с ООО «КонсультантПлюс», договор на поставку комплексного оборудования и комплексного оборудование БСС «Система Главбух» были заключены только с ООО «Октан-Маркет», но пользовались ими и сотрудники ИП. | |

| — В ходе допроса бывший бухгалтер показала, что ООО «Октан-Маркет» не реализовывало самостоятельно ГСМ через АЗС, принадлежащие ООО «Баррель», для оптимизации налогообложения, так как ИП Ульянкин Е.В. и ИП Миронов А.В. были на УСН, и чтобы не превышать лимит по выручке, ООО «Октан-Маркет» передавало ГСМ на комиссии ИП Миронову А.В. и ИП Ульянкину Е.В. | |

| — После смерти Миронова А.В. ИП Ульянкин Е.В. произвел перерегистрацию ККТ, зарегистрированных ранее на ИП Миронова А.В. | |

| Комментарий | |

| Интересен вывод о подконтрольности ИП ООО «Октан-Маркет», в котором один из ИП был учредителем, а другой – директором. |

Продолжение следует.

Бесконечно можно смотреть на три вещи: как горит огонь, как течет вода и на практику «раскрытия» схем «дробления бизнеса». В условиях новой правовой реальности, где ФНС активно берет на себя функции судов, вопросы «дробления бизнеса» еще долго не потеряют свою актуальность.

Напомним, что относительно недавно ФНС России направила территориальным налоговым органам письмо по итогам мониторинга правоприменительной практики, рекомендациями которого должны будут использовать инспекторы в своей работе. Данные разъяснения по вопросу применения ст.54.1 НК РФ не обошли стороной тему «дробления бизнеса», посвятив данному вопросу скромный раздел, состоящий из двух пунктов.

Модель ведения бизнеса и письмо ФНС по ст.54.1 НК РФ:

Пунктом 27 письма ФНС решила показать, что выходит на новый уровень эволюционного развития, введя в свой понятийный оборот новый красивый термин «бизнес-модель ведения хозяйственной деятельности в рамках группы лиц, часть из которых применяют специальные налоговые режимы».

Далее ФНС рассказывает, когда бизнес-модель ведения хозяйственной деятельности в рамках группы лиц, часть из которых применяют специальные налоговые режимы можно считать схемой «дробления бизнеса». Повторяя, как мантру, ранее сформулированные позиции, ФНС умело обосновывает встраивание нормы п.1 ст.54.1 НК РФ в свой карательный инструментарий по доказыванию «схем дробления».

Суть разъяснений о том, что такое «дробление бизнеса» и как оно должно «раскрываться» свелось к перечислению, ранее сформулированных «постулатов», а именно, «вывод о нарушении требований подпункта 1 пункта 2 статьи 54.1 Кодекса и об исключительно или преимущественно налоговых мотивах организации ведения бизнеса в рамках группы лиц с применением преференциальных специальных налоговых режимов может быть сделан, в частности, в случае, если:

а) налогоплательщиком ведется деятельность через применяющих специальные налоговые режимы подконтрольных лиц, которые не осуществляют ее в своем интересе и на свой риск, не выполняют реальных функций, и принимают на себя статус участников операций с оформлением документов от своего имени в интересах контролирующего лица,

б) хозяйственная деятельность осуществляется налогоплательщиком и иными входящими в группу лицами с использованием одних и тех же работников и иных ресурсов при тесном организационном взаимодействии данных лиц,

в) осуществляются хотя и разные, но неразрывно связанные между собой направления деятельности, составляющих единый производственный процесс, направленный на получение общего результата».

Все это, как известно, уже нашло свое отражение в Письме от 11 августа 2017 г. N СА-4-7/[email protected], Письме ФНС России от 31.10.2017 N ЕД-4-9/[email protected] и в Письме ФНС России от 29.12.2018 N ЕД-4-2/25984.

Справедливости ради стоит обратить внимание на Письмо ФНС России от 31.10.2017 N ЕД-4-9/[email protected], где налоговым органом уже был дан ответ на вопрос о том, как применяется п.1 ст.54.1 НК РФ, когда создание схемы «дробления бизнеса» будет явно свидетельствовать об умышленном искажении сведений о фактах хозяйственной жизни и, кстати, именно данным письмом ФНС уже давались рекомендации по применению положений статьи 54.1 НК РФ.

Сравнивать данные письма ФНС – дело неблагодарное. Ключевое отличие данных разъяснений в риторике, которой придерживается ФНС. Если первое письмо делало упор, на то, как налоговому органу доказывать отсутствие реальности хозяйственной операции и соответствующий умысел налогоплательщика, то последнее письмо полностью перекладывает бремя доказывания на налогоплательщика по принципу «с больной головы на здоровую». Про бремя доказывания говорить необходимости нет, так как подробно это было уже сделано в статье «Новая «мантра» для налоговиков по применению ст. 54.1 НК РФ: системного подхода при применении данной статьи не будет».

К вопросу о доначислении сумм налогов при выявлении схем «дробления бизнеса» ФНС решила подойти механистически. Не став утруждать себя формулировкой сложных материй, ФНС предложила территориальным органам «руководствоваться правовыми позициями, изложенными в определениях Судебной коллегии по экономическим спорам Верховного Суда Российской Федерации от 20.12.2018 № 306-КГ18-13128, от 16.04.2019 № 302-КГ18-22744, от 30.09.2019 № 307-ЭС19-8085». Детализировать позиции, содержащиеся в вышеуказанных кейсах ВС РФ необходимости нет, так как это уже было сделано коллегами.

Вернемся к тому, с чего был начат данный обзор, а точнее к попытке ФНС показать «высокий» уровень эволюционного развития через «умелое» оперирование термином «бизнес-модель». То ли начитавшись деловой прессы и учебников по менеджменту организации, то ли в погоне за «хайпом» правоприменители из ФНС решили дать бизнесу четкий сигнал, что создают готовое «лекало» для последующего его рамочного использования своими филиалами (т.е. судами) против него.

Подобные действия ФНС не только переходят все границы дозволенного, но и ограничивают возможности надлежащего применения закона, его правильного трактования и применения судами. ФНС, создавая соответствующую порочную практику, идет наперекор духу закона, направленного на развитие предпринимательской деятельности.

Использование ФНС в рамках противодействия «дроблению бизнеса» нового лекала под названием «бизнес-модель» неслучайно. Это результат планомерной работы ФНС, которая направлена на «истребление» частного бизнеса. Внедрением в правовой оборот подобных дефиниций ФНС ставит под сомнение все достижения по формированию предпринимательской культуры в обществе.

Инструментарий доказывания «налоговой схемотехники» не поменяется:

Критиковать разъяснения ФНС за ее бессистемный подход можно бесконечно, но несмотря на это сами налогоплательщики допускают ошибки и ключевая ошибка – несоблюдение баланса структуры бизнеса при разделении финансовых потоков и активов.

В последнем разделе письма ФНС мы не увидим четких указаний судам, как раскрывать схемы дробления бизнеса, однако, в п.8 письма такие подсказки имеются.

Так, согласно п. 8 письма, о направленности действий налогоплательщика на неправомерное уменьшение налоговой обязанности (в рассматриваемом случае через «дробление бизнеса») могут свидетельствовать следующие факты:

— обналичивание денежных средств проверяемым налогоплательщиком, аффилированными или подконтрольными лицами;

— использование таких средств на нужды налогоплательщика, учредителей налогоплательщика, его должностных лиц, иных связанных с ними лиц (взаимозависимых, подконтрольных, контролирующих лиц, родственников и т.п.);

— использование одних IP-адресов;

— обнаружение печатей и документации контрагента на территории (в помещении) проверяемого налогоплательщика и другие.

На первый взгляд ничего нового, за тем лишь исключением, что ФНС просто детализировала один из признаков «дробления» — формальный документооборот. К слову, об этом уже говорилось в Письме ФНС России от 31.10.2017 N ЕД-4-9/[email protected]

Между тем, то ли не понимая, как строится бизнес, то ли не желая этого понимать ФНС намеренно упустила ряд немаловажных моментов. Видимо очередной раз решила оставить это на откуп своим судам.

Описывая использование «аутсорсинговых схем» работы с персоналом, совпадение IP-адресов и т.д. ФНС, к сожалению, не стала утруждать себя таким вопросом, а каков должен быть минимальный размер налоговой выгоды в виде процентного соотношения полученного дохода от реальной экономической деятельности налогоплательщика, чтобы смело утверждать, что цель структурирования бизнеса – именно получение необоснованной налоговой выгоды. Если допустить, что размер такой налоговой выгоды в виде полученного дохода может находиться в пределах «статистической» погрешности, то использование вышеназванной схемы работы и технических аспектов деятельности (например, один IP-адрес может принадлежит основному собственнику БЦ, где находится налогоплательщик), по сути, уже является достаточным при признании налогоплательщика виновным в «дроблении бизнеса».

Давая предварительную оценку разъяснениям ФНС можно смело делать вывод об очередном торжестве формализма. ФНС явно забыла о позиции, сформулированной в одном из своих предшествующих писем, где указывала на необходимость «исключить предъявление необоснованных претензий к разделению бизнеса, не направленному на злоупотребления, поскольку выбор и изменение бизнес-структуры является исключительным правом хозяйствующего субъекта» (Письмо от 29.12.2018 N ЕД-4-2/25984).

Инструменты парирования и практические советы:

Раскрывать рекомендации, с которыми многие уже знакомы, но которыми, как правило, пренебрегают «дробители» и «структурировщики» бизнеса не стоит. О них уже подробно рассказывал в одной из статей.

Краткий вывод:

Подытоживая все вышеуказанное необходимо отметить, что кризисные явления в экономике и «карательная позиция» ФНС не сулят бизнесу ничего хорошего, поэтому об обоснованности налоговой выгоды стоит задуматься уже сейчас. Налоговые органы никуда не денутся и с новыми силами и рвением будут зарабатывать себе премии за счет бизнеса.

Когда можно и нельзя дробить бизнес

Группы компаний – это реалии любого российского бизнеса, утверждает управляющий партнер ЮП

Региональный рейтинг.

группа

Антимонопольное право (включая споры)

группа

Налоговое консультирование и споры

группа

Недвижимость, земля, строительство

Профайл компании

Мария Ильяшенко. При этом не важно, сколько фирм входит туда – сотня разнопрофильных акционерных обществ или ИП плюс ООО. Подобные структуры формируются под воздействием различных факторов: от банального выбора новых направлений работы до попыток диверсифицировать риски или желания продать часть бизнеса.

Бывают и другие причины. На прошедшем ПМЭФ-2021 глава «Русала» заявил, что их алюминиевый холдинг разделится к середине 2022 года на две компании, чтобы «реализовать программу развития каждой группы активов с наибольшей эффективностью». А крупной строительной ГК «Интарсия» пришлось распасться на несколько самостоятельных фирм из-за кризисного сокращения рынка госзаказа, где они лидировали.

В любом случае разделение организации должно быть обосновано деловыми целями, подчеркивает директор департамента налоговых услуг и цифровых решений

Федеральный рейтинг.

группа

ВЭД/Таможенное право и валютное регулирование

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

Антимонопольное право (включая споры)

группа

Налоговое консультирование и споры (Налоговые споры)

группа

ТМТ (телекоммуникации, медиа и технологии)

группа

Трудовое и миграционное право (включая споры)

группа

Фармацевтика и здравоохранение

группа

Цифровая экономика

группа

Банкротство (реструктуризация и консалтинг)

группа

ГЧП/Инфраструктурные проекты

группа

Интеллектуальная собственность (Консалтинг)

группа

Корпоративное право/Слияния и поглощения (high market)

группа

Недвижимость, земля, строительство

группа

Природные ресурсы/Энергетика

группа

Санкционное право

группа

Банкротство (споры mid market)

группа

Частный капитал

Профайл компании

Александр Григорьев: «Налоговая экономия не может быть первоосновой такого решения, иначе риски доначисления налогов, пеней и штрафов очень высоки». Тем более, что в последнее время распад бизнеса на несколько юрлиц ассоциируется у налоговиков с минимизацией налогового бремени, замечает партнер ЮФ

Региональный рейтинг.

группа

Трудовое и миграционное право (включая споры)

группа

ВЭД/Таможенное право и валютное регулирование

группа

Корпоративное право/Слияния и поглощения

группа

Налоговое консультирование и споры

13место

По выручке

Антон Кабаков.

По его словам, решаясь на такую реорганизацию, надо заранее начинать готовиться к диалогу с инспекцией. Потому важно, чтобы все новые структуры самостоятельно приобретали товары, материалы и оплачивали другие расходы, подчеркивает гендиректор НЮК

Федеральный рейтинг.

группа

Арбитражное судопроизводство (средние и малые коммерческие споры — mid market)

Юрий Мирзоев. Каждая организация должна сама начислять и перечислять зарплату работника, иметь собственную бухгалтерию и отдел кадров, говорит эксперт. А вот дробить бизнес с целью налоговой экономии сейчас в принципе нельзя, предупреждает Мирзоев: «Риск налоговых доначислений максимальный».

Если разделение организации носит искусственный характер, не преследует деловых целей, а только желание снизить налоговую нагрузку, то это точно риск. А если есть понятная деловая цель, то риски минимальны.

Причем если несколько лет назад под неправомерным «дроблением» подразумевалось незаконное применение льготных налоговых режимов, то сегодня даже создание двух ООО на общей системе налогообложения может вызвать вопросы у налоговиков. Речь идет о случаях, когда руководители этих организаций пытаются применять льготы по страховым взносам, предусмотренные для малых и средних предприятий, объясняет Ильяшенко.

Вместе с тем налоговики все же разделяют законное и незаконное дробление бизнеса. В этом году ФНС разъяснила их отличия в собственном письме:

|

Законное дробление бизнеса |

Незаконное дробление бизнеса |

|

Компании работают самостоятельно и на свой риск. |

Организационно единая работа ведется от имени нескольких формально самостоятельных фирм. |

|

Управленческие решения принимают сами руководители этих налогоплательщиков. |

Управление разными фирмами координируется одними и теми же лицами. |

|

Ведут деятельность с использованием собственных и достаточных ресурсов. |

Компании для работы используют общие ресурсы: трудовые или технические. |

Главная ошибка «дробления»

За незаконное дробление бизнеса компании помимо доначисленных налогов еще придется заплатить штраф в 40% от этой суммы (п. 3 ст. 122 НК). Самая распространенная ошибка в таких случаях – «собрать» совокупность обстоятельств, которые указывают на несамостоятельность работы компаний, замечает старший налоговый юрист ЮФ

Федеральный рейтинг.

группа

Налоговое консультирование и споры (Налоговые споры)

группа

Налоговое консультирование и споры (Налоговое консультирование)

Профайл компании

Мария Лоецкая. Единый центр управления и сеть контрагентов, общие офисы и кадровый ресурс, одни и те же телефоны с МАС-адресом привели к тому, что АО «ТК Артекс» доначислили более 100 млн налогов (дело № А40-21352/2018).

Как бы предприниматели ни пытались оформить документы и структурировать бизнес, чтобы ввести налоговую в заблуждение – не получится. Все равно будут ошибки, и если назначат выездную проверку этого налогоплательщика, то по ее итогам доначислят налоги, штрафы, пени. Судебная же практика по такой категории дел однозначно складывается в пользу налоговых органов.

Юрий Мирзоев

Если единый производственный процесс делят между разными компаниями, которые остаются связанными по работе друг с другом, то такое дробление тоже посчитают искусственным. Так произошло в делах № А27-24746/2019, № А11-12406/2018, № А40-232577/2019 и № А59-5764/2017.

Компании часто попадаются на формальном разделении бизнеса, когда, к примеру, при допросе гендиректора и сотрудников организации, применяющей льготный режим налогообложения, выясняется, что реальное руководство ведется менеджментом «головной компании». То есть персонал фактически работает на все компании группы из одного помещения, а разделение сфер деятельности фирм, входящих в группу, весьма условно.

Александр Григорьев

Что еще «подводит» бизнесменов

А вообще, по словам Ильяшенко, все ошибки бизнесменов в таких случаях делятся на две группы: те, которые позволяют налоговым органам выявить дробление бизнеса и те, которые помогают доказать его незаконность.

К первой относится взаимозависимость. Сама по себе она не является основанием для признания налоговой выгоды необоснованной. Но на практике не бывает дел о дроблении, в которых не устанавливался бы такой критерий, замечает эксперт.

Налоговики могут выявить взаимозависимость на основании сведений из ЕГРЮЛ: один учредитель, один руководитель, один юридический адрес и одна дата регистрации. Подобная информация помогла инспекции доначислить более 36 млн руб. налогов компании в деле № А54-6162/2017. Так что бизнес, в котором «100500» фирм зарегистрированы на одного учредителя, в первую очередь оказываются под пристальным вниманием ФНС, предупреждает Ильяшенко.

Внимание налоговиков привлекут и случаи, когда налогоплательщик переводит свою деятельность, работников или основные средства на новую компанию по одной простой причине – фирма по ряду показателей приблизилась к лимитам, установленным для применения специальных налоговых режимов. На этом «попались» «Стародубские колбасы» (дело № А09-8586/2017) и дальневосточный ресторан «Седьмое небо» (дело № А59-3874/2018).

Высоки риски и при работе с фирмами-«однодевками». Если хотя бы одна фирма напрямую взаимодействует с сомнительными контрагентами, то налоговики могут начать присматриваться ко всей структуре, говорит Ильяшенко. Именно с таких фактов начались дела о дроблении бизнеса № А71-48/2018 и № А12-1656/2018.

Порой компании сами провоцируют налоговиков их проверить. Фирмы показывают убытки, но обращаются за возмещением НДС из бюджета. Инспекция понимает, если есть центр убытков, то должен быть и центр прибыли, который обычно находится под льготным режимом налогообложения, замечает эксперт. Так и произошло в деле № А12-15531/2015.

Интерес у налоговой службы к организациям может возникать и по более экзотическим причинам. Одна из них – регион постановки на налоговый учет. По наблюдениям Ильяшенко, в некоторых субъектах России проверяющие уделяют больше внимания схемам дробления бизнеса. Так, в Новосибирской области подобных дел в судах было меньше пяти за последние четыре года. А вот в соседней Кемеровской области – только за последний год шесть споров. Безусловным лидером по таким разбирательствам за последний год стала Волгоградская область.

Чем подтверждают искусственный раздел фирм

Среди доказательств, которые позволяют доказать незаконность дробления бизнеса, выделяется наличие общих финансовых ресурсов у компаний. Снять два разных офиса, чтобы отвести от себя подозрения, не получится, говорит Ильяшенко. У налоговиков вызовут вопросы транзитные переводы средств между фирмами «по договорам беспроцентного займа» (дела № А05-9428/2016, № А40-9440/2018) и «договору дарения» (дело № А05-13752/2019). Доказательствами в пользу инспекции также станут отсутствие прибыли (дело № А19-273/2016) и завышенные расходы по услугам взаимозависимых лиц (дела № А74-9292/2015 и № А19-13615/2014). Кроме того, в подобных спорах есть большая вероятность, что налоговый орган неправильно рассчитает размер доначислений, констатирует юрист налоговой практики

Федеральный рейтинг.

группа

Банкротство (реструктуризация и консалтинг)

группа

Арбитражное судопроизводство (крупные коммерческие споры — high market)

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

Налоговое консультирование и споры (Налоговые споры)

группа

Корпоративное право/Слияния и поглощения (mid market)

Профайл компании

Евгения Заинчуковская: «А бремя опровержения расчетов налогового органа ляжет на налогоплательщика».

Территориальное дробление бизнеса, по моему мнению, пример, к которому реже всего возникают претензии у налоговых органов. Допустим, несколько розничных торговых компаний в разных регионах. Каждая бизнес-единица обычно обладает полным набором: от собственного руководителя до своих хозяйственных связей. Если при этом правильно оформлено владение и финансовые потоки откорректированы, то риск претензий инспекции будет максимально снижен.

Мария Ильяшенко

Наряду с этим использование разных систем налогообложения в группе лиц может способствовать решению предпринимательских задач, замечает Наталья Маликова из

Федеральный рейтинг.

группа

ГЧП/Инфраструктурные проекты

группа

Недвижимость, земля, строительство

группа

Природные ресурсы/Энергетика

группа

Транспортное право

группа

Экологическое право

группа

Антимонопольное право (включая споры)

группа

Арбитражное судопроизводство (крупные коммерческие споры — high market)

группа

Банкротство (споры high market)

группа

Комплаенс

группа

Корпоративное право/Слияния и поглощения (high market)

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

Разрешение споров в судах общей юрисдикции

группа

Санкционное право

группа

Страховое право

Профайл компании

. Так, в деле № А12-2866/2019 суд указал, что строительный бизнес волгоградские ООО «КЖИ» и «ДСК-1» вели через два юрлица, чтобы охватить разные сегменты рынка сбыта: покупатели с НДС и без НДС.

Правда, создать другую компанию под новый вид деятельности всегда проще и безопаснее, нежели разделять уже существующую структуру или переводить заключенные контракты и персонал на новое юрлицо, резюмирует Григорьев.

- Налоги

По мнению одного адвоката, ВС в очередной раз напомнил об обязанности налоговых органов определять действительный размер налоговой обязанности посредством применения налоговой реконструкции, и этот подход в полной мере применим не только к спорам по дроблению бизнеса, но и, пожалуй, к большинству дел по ст. 54.1 НК РФ. Другой отметил, что выводы Суда свидетельствуют о последовательности занимаемой и применяемой позиции налоговиков и судов касательно исчисления действительных налоговых обязательств налогоплательщика: даже если выявлена схема дробления бизнеса, то это обстоятельство не является поводом для доначисления налогов в большем размере.

21 декабря Верховный Суд вынес Определение

№ 308-ЭС22-15224 по делу № А63-18516/2020 об оспаривании решения налоговой инспекции, выявившей дробление бизнеса в деятельности предпринимателя, привлекшего для этих целей свою супругу.

ИФНС по г. Георгиевску Ставропольского края провела выездную проверку предпринимателя Александра Шупикова за 2017 г. В ходе нее было выявлено, что в проверяемом периоде ИП применял УСН с объектом налогообложения «доходы», фактически осуществляя бизнес по производству и реализации верхней одежды под торговой маркой SofiLena в собственном производственном цеху.

Инспекция сочла, что ИП применяет схему уклонения от налогообложения для сохранения статуса плательщика по УСН и минимизации налоговых обязательств, заключающуюся в имитации работы нескольких лиц путем распределения выручки между собой и ИП Татьяной Шупиковой, являющейся его супругой, при фактическом осуществлении деятельности по производству и реализации верхней одежды в качестве единого хозяйствующего субъекта. Кроме того, налоговым органом были установлены факты скрытой реализации продукции (перечисление значительных денежных средств на личную карту заявителя), доход от которой не отражен в налоговой отчетности.

В связи с этим налоговый орган вынес решение о привлечении предпринимателя к ответственности по п. 3 ст. 122 НК РФ в виде штрафа свыше 436 тыс. руб., ему были начислены НДС и НДФЛ на сумму свыше 42 млн руб., а также пени более 12 млн руб. Налог по УСН за 2016 и 2017 гг. был уменьшен на 1,3 и 2,5 млн руб. соответственно. Региональное УФНС и ФНС России оставили без удовлетворения жалобу Александра Шупикова.

Далее суд признал недействительным решение ИФНС в части доначисления НДС за 2016–2017 гг. в сумме 238 тыс. руб., НДФЛ за 2015–2017 гг. в размере 177 тыс. руб., соответствующих сумм пеней и штрафа в связи с допущенными налоговиками ошибками при их расчете. Впоследствии апелляция и кассация поддержали это решение. Суды указали на доказанность налоговым органом совокупности обстоятельств, свидетельствующих о создании заявителем схемы ухода от налогообложения, при которой фактически деятельность по производству и реализации верхней одежды являлась деятельностью одного лица – предпринимателя Александра Шупикова, а формальное разделение (дробление) бизнеса с взаимозависимым лицом ИП Татьяной Шупиковой производилось с целью регулирования полученных доходов и соблюдения иных условий для применения УСН. Они также поддержали вывод налогового органа о том, что заявитель неправомерно не включил в состав доходов и не отразил в книге учета доходов и расходов денежные средства, поступившие на личную карту физического лица в сумме свыше 43 млн руб. за реализованную продукцию.

Тогда Александр Шупиков обратился в Верховный Суд. Изучив материалы дела, Судебная коллегия по экономическим спорам ВС напомнила, что превышение допустимых пределов осуществления прав налогоплательщиков может быть связано, в частности, с искажением фактов хозяйственной деятельности, совокупности таких фактов и объектов налогообложения, направленностью действий налогоплательщика на неуплату налогов в качестве основной цели совершаемых им сделок и операций, использованием формального документооборота с участием лиц, не ведущих реальной экономической деятельности и не исполняющих налоговые обязательства в связи со сделками, оформляемыми от их имени. Если для целей налогообложения учтены операции не в соответствии с их действительным экономическим смыслом или учтены операции, не обусловленные разумными экономическими или иными причинами (целями делового характера), полученную налоговую выгоду можно признать необоснованной, поскольку объем прав и обязанностей налогоплательщика должен определяться исходя из подлинного экономического содержания соответствующей операции или совокупности операций в их взаимосвязи.

ВС также счел, что действия, направленные в обход установленных гл. 26.2 НК ограничений в применении УСН, предназначенного для субъектов малого и среднего предпринимательства, могут быть квалифицированы в качестве злоупотребления правом. «Установив, что имело место распределение доходов от реализации товаров (работ, услуг) между несколькими лицами, которыми прикрывалась фактическая деятельность другого (одного) хозяйствующего субъекта, обладавшего необходимыми ресурсами для ее ведения, но не отвечавшего установленным законом условиям для применения УСН (так называемое дробление бизнеса), налоговый орган вправе консолидировать доходы и исчислить налоги соответствующему плательщику по общей системе налогообложения, на что обращено внимание в п. 4 Обзора практики рассмотрения судами дел, связанных с применением гл. 26.2 и 26.5 НК РФ в отношении субъектов малого и среднего предпринимательства», – указал Суд.

Читайте также

ВС обобщил практику по налоговым спорам в отношении малого и среднего бизнеса

В Обзор вошли споры с участием субъектов малого и среднего бизнеса, связанные с применением специальных налоговых режимов

09 июля 2018

В то же время, заметил ВС, из существа правонарушения, как связанного с искусственным разделением налогооблагаемой деятельности, в действительности осуществляемой одним лицом или совокупностью лиц, вытекает, что для определения объема прав и обязанностей в соответствии с действительным экономическим смыслом осуществляемой деятельности должна происходить не только консолидация доходов (прибыли) группы лиц, но также консолидация налогов, уплаченных с соответствующих доходов, таким образом, как если бы проверяемый налогоплательщик уплачивал УСН в бюджет за подконтрольных ему лиц. Суммы налогов, уплаченные участниками группы в отношении дохода от искусственно разделенной деятельности, должны учитываться при определении размера налоговой обязанности (недоимки) по общей системе налогообложения налогоплательщика – организатора группы.

ВС обратил внимание: судами было установлено, что кассатор и взаимозависимое (аффилированное) с ним лицо образовывали единый хозяйствующий субъект по производству и реализации верхней одежды. Тем самым предприниматели создали схему дробления бизнеса, позволяющую с помощью инструментов, используемых в гражданско-правовых отношениях, минимизировать налоговые обязательства путем применения УСН. «При этом налоговый орган располагал сведениями и документами, которые позволяли определить налоговые обязательства ИП Александра Шупикова с учетом налогов, исчисленных и уплаченных каждым предпринимателем за спорные налоговые периоды, по которым объединены их доходы. Вместе с тем при определении размера недоимки эти сведения инспекцией фактически во внимание не приняты, что могло привести к произвольному завышению сумм налогов, пеней и штрафов, начисленных по результатам проверки», – отмечено в определении ВС.

В нем также указано, что доводы относительно необходимости определения действительного размера налоговой обязанности путем применения налоговой реконструкции неоднократно заявлялись предпринимателем при рассмотрении дела, однако они были отклонены судами с указанием на то, что налог, уплаченный по УСН, не участвует в расчете налогов, доначисленных в ходе выездной проверки, и его сумма может быть учтена лишь в ходе исполнения решения инспекции, в том числе путем подачи уточненных деклараций, заявления в порядке ст. 78 НК РФ. Эта позиция судов не может быть признана правомерной. Таким образом, ВС отменил судебные акты нижестоящих судов и отправил дело на новое рассмотрение в первую инстанцию.

Управляющий партнер ЮК «Архитектура Права» Андрей Зуйков полагает, что определение Верховного Суда затрагивает важный вопрос восстановления баланса частных и публичных интересов в ситуации, когда злоупотребление правом со стороны налогоплательщика доказано и последний виновен, по мнению налоговых органов, в совершении налогового правонарушения. «Даже в такой ситуации принципы соразмерности наказания проступку и недопустимости превращения налогов в санкции обязывают налоговые органы восстанавливать справедливый финансовый баланс, соответствующий содеянному (в рассматриваемом случае – учитывать при вменении претензий налоги по УСН, уплаченные всеми участниками схемы дробления бизнеса, чью выручку вменяют организатору). Зачастую налоговые органы, доказывая факт совершенного правонарушения, расширяют фокус внимания с действий самого налогоплательщика на действия взаимозависимых лиц, которыми обосновываются претензии. Но при вменении налоговых претензий фокус внимания сужается до налогоплательщика, которого налоговая инспекция проверяет, и за пределами финансового результата налоговой проверки оказываются расходы, которые можно учесть, или излишне уплаченные налоги, как произошло в рассматриваемом деле», – отметил он.

Тем самым, по словам эксперта, ВС в очередной раз напомнил об обязанности налоговых органов определять действительный размер налоговой обязанности посредством применения налоговой реконструкции, и этот подход в полной мере применим не только к спорам по дроблению бизнеса, но и, пожалуй, к большинству дел по ст. 54.1 НК РФ.

Адвокат АП г. Москвы, управляющий партнер компании Tax & Legal management Василий Ваюкин

напомнил, что в своем Письме от 10 марта 2021 г. № БВ-4-7/3060@ «О практике применения ст. 54.1 НК РФ» ФНС России указывала, что при выявлении схем дробления бизнеса необходимо определять действительные налоговые обязательства налогоплательщика, в том числе учитывать налоги, уплаченные в рамках специальных налоговых режимов. «Поскольку оспариваемое налогоплательщиком решение инспекции было вынесено 14 августа 2020 г., то оно “не могло учесть данные рекомендации ФНС России”. Но что мешало налоговому органу учесть уплаченный налог по УСН на стадии судебного разбирательства – остается непонятным», – заметил он.

Эксперт также напомнил о существовании еще одного Письма ФНС России от 14 октября 2022 г. № БВ-4-7/13774@ «О возврате излишне уплаченной суммы налога». «В нем разъяснялось, что размер доначисляемых налогов подлежит уменьшению таким образом, как если бы налоги, уплачиваемые элементами схемы дробления бизнеса в связи с применением специальных налоговых режимов в рамках проверяемых периодов, уплачивались налогоплательщиком-организатором. Уменьшению, в первую очередь, подлежит налог на прибыль организаций, так как налоги, уплаченные в связи с применением специальных налоговых режимов, являясь фискальными эквивалентами именно налога на прибыль. И если остается положительная разница (неучтенный остаток), то она подлежит учету при определении иных образовавшихся по итогам проверок недоимок, включая косвенные налоги. Стоит отметить, что ранее практика склонялась в сторону подачи участниками схемы уточненных налоговых деклараций для зачета/возврата сумм излишне уплаченного налога по УСН. После этого следовал отказ со стороны налоговых органов в зачете/возврате по причине истечения трехлетнего срока, который признавался законным и судебными решениями», – пояснил Василий Ваюкин.

Он добавил, что позиция по трехлетнему сроку был изменена Законом от 14 июля 2022 г. № 263-ФЗ, которым были введены с 1 января 2023 единый налоговый счет и единый налоговый платеж (новой редакцией ст. 78 НК РФ не устанавливается ограничительный срок для использования положительного сальдо по ЕНС). «Таким образом, рассматриваемое определение ВС РФ, как и другая его практика, вышеуказанные письма ФНС России, новая редакция ст. 78 НК РФ указывают на последовательность занимаемой и применяемой позиции (как со стороны государственного органа, так и со стороны судебных инстанций) в вопросах исчисления действительных налоговых обязательств налогоплательщика: даже если выявлена схема дробления бизнеса, то данное обстоятельство не является поводом для доначисления налогов в большем размере», – заключил адвокат.

В Налоговом кодексе существует несколько спецрежимов, которые облегчают жизнь небольшим компаниям. Однако нередко они используются с целью некорректной оптимизации крупного бизнеса. Это ситуации, когда налогоплательщик уже не подпадает под критерии для применения льготной системы налогообложения, но успешно ею пользуется, получая все положенные преференции в виде возможности снижения налоговой нагрузки.

Накануне 2019 года ФНС выпустила Письмо от 29.12.2018 N ЕД-4-2/25984, в котором предупредила о намерении усилить контроль за схемами дробления бизнеса. Она напомнила о том, что налоговые преимущества в виде спецрежимов установлены только для малого бизнеса и направлены на то, чтобы для всех участников рынка были созданы равные конкурентные условия. В то же время злоупотребления такими преимуществами делает бессмысленными все усилия государства по налоговой поддержке малого бизнеса.

В Письме ФНС дано поручение внимательнее осуществлять «контрольно-аналитическую работу в отношении налогоплательщиков, которые создают видимость деятельности нескольких самостоятельных налогоплательщиков, прикрывающих деятельность одного налогоплательщика». Цель такой «теневой» деятельности, по мнению налоговиков, — получить или сохранить право на применение специального налогового режима и, соответственно, сэкономить на налогах.

При чем тут взаимозависимые лица?

Понятие «взаимозависимые лица» сильно связано с проблемой дробления бизнеса. Оно регулируется ст. 105.1 НК РФ. Если подытожить все перечисленные в этой статье характеристики и признаки, то взаимозависимыми лицами считаются такие лица, взаимоотношения между которыми могут влиять на результат сделок.

В ст. 105.1 НК РФ уточняется, что влияние одного лица на другое может признаваться взаимозависимостью, если оно оказывается либо в силу участия в капитале, либо на основании соглашения, либо при наличии иной возможности, когда одно лицо может влиять на другое лицо.

Станислав Джаарбеков, юрист, аттестованный аудитор и ведущий вебинара «Налоговые риски применения схемы дробления бизнеса», обращает внимание на то, что ст. 105.1 НК РФ помимо всего прочего конкретизирует понятие взаимозависимости, формулируя три основания для взаимозависимости.

Взаимозависимость по закону

В частности, в п. 2 ст. 105.1 НК РФ представлен конкретный перечень ситуаций, когда лица или организации признаются взаимозависимыми.

- Если одна организация прямо или косвенно участвует в другой организации, при этом доля такого участия — более 25 %, то эти организации взаимозависимые.

Так, если ООО «Иск» владеет 50 % ООО «Игрек», то они –взаимозависимые организации.

- Если физлицо прямо или косвенно участвует в организации и доля этого участия составляет более 25 %, то физлицо и организация будут считаться взаимозависимыми.

Это возможно в ситуации, когда физлицо, например, владеет 30 % ООО «Икс». Физлицо и ООО «Икс» в таком случае будут взаимозависимыми.

- Если одно и то же лицо прямо или косвенно участвует в организациях и доля такого участия в каждой организации составляет более 25 %, то организации будут взаимозависимыми.

Допустим, ООО «Икс» владеет 30 % в ООО «Игрек» и 40 % в ООО «Зет», при этом между «Игрек» и «Зет» взаимоотношений нет. На основании этих обстоятельств они будут взаимозависимыми, так как одна и та же компания владеет долей более 25 % в «Игрек» и «Зет».

- Если организация и лицо осуществляют полномочия ее единоличного исполнительного органа, то в этом тоже усматривается взаимозависимость.

Это ситуация, когда организация и гендиректор — взаимозависимые лица.

- Если в организациях полномочия единоличного исполнительного органа осуществляет одно и то же лицо, эти организации признаются взаимозависимыми.

Физлицо является руководителем в ООО «Икс» и в ООО «Игрек», между ними связи в основном капитале нет. Но эти организации будут считаться взаимозависимыми, потому что у них один руководитель. Такое основание встречается довольно часто.

- Если доля прямого участия каждого предыдущего лица в каждой последующей организации составляет более 50 %, организации или физлица тоже признаются взаимозависимыми.

Если ООО «Икс» владеет долей более 50 % ООО «Игрек», а ООО «Игрек» владеет долей более 50 % ООО «Зет», то все в этой цепочке между собой взаимозависимые.

- Если одно физлицо подчиняется другому физлицу по должностному положению, то физлица признаются взаимозависимыми.

- Взаимозависимым признается физлицо, его супруг, родители, дети, братья, сестры и другие родственники.

В п. 3 ст. 105.1 НК РФ указано правило, что долей участия физлица в организации признается совокупная доля участия этого физлица и его родственников в указанной организации.

Например, в ООО «Икс» 25 % владеет отец и 25 % – сын. Также есть ООО «Игрек», в которой также 25 % владеет отец и 25 % – сын. Согласно правилу, компании будут считаться взаимозависимыми.

Также взаимозависимыми по закону признаются:

- организация и лицо (в том числе физлицо совместно с его взаимозависимыми лицами, указанными в пп. 11 п. 2 ст. 105.1 НК РФ), имеющее полномочия по назначению единоличного исполнительного органа этой организации или по назначению не менее 50 % состава коллегиального исполнительного органа или совета директоров этой организации;

- организации, единоличные исполнительные органы которых либо не менее 50 % состава коллегиального исполнительного органа или совета директоров которых назначены или избраны по решению одного и того же лица (физлица совместно с его взаимозависимыми лицами, указанными в пп. 11 п. 2 ст. 105.1 НК РФ);

- организации, в которых более 50 % состава коллегиального исполнительного органа или совета директоров составляют одни и те же физлица совместно с взаимозависимыми лицами, указанными в пп. 11 п. 2 ст. 105.1 НК РФ.

Самостоятельная взаимозависимость, когда лица признают себя взаимозависимыми сами

Такую возможность допускает п. 6 ст. 105.1. Это ситуации, когда два лица, не являющиеся взаимозависимыми по формальным признакам, могут признать себя взаимозависимыми и заявить об этом в налоговую службу. Эта возможность документально отработана через подачу уведомления о контролируемых сделках. В практике подобные ситуации возникают тогда, когда стороны совершают по объему контролируемые сделки и по сути они являются взаимозависимыми (и они об этом знают), но формальных признаков взаимозависимости нет.

Взаимозависимость по суду

Формулируется в п. 7 ст. 105.1 НК РФ. К такой категории относятся случаи, когда налоговый орган может через суд признать лица взаимозависимыми. То есть нет признаков, которые бы признавались по закону, но есть иные признаки взаимозависимости.

Наиболее рискованным среди перечисленных пунктов ст. 105.1 НК РФ является именно п. 7, когда взаимозависимость признается через суд. Поэтому стоит рассмотреть такие случаи подробнее. В целом перечь оснований для этого довольно широкий, но обычно суд учитывает совокупность признаков.

Так, одним из признаков является тот факт, что компания или ИП открыты на лицо, с которым другую компанию связывали длительные деловые отношения, в том числе трудовые. Допустим, в компании «Икс» одно время работал заместитель руководителя, потом он уволился и открыл ИП на УСН, и компания «Икс», которая, по сути, является его бывшим работодателем, начинает с ним взаимодействовать.

Другая ситуация: в двух организациях большую долю руководящих должностей занимают одни и те же сотрудники. Формально, по Трудовому кодексу, такое совместительство не запрещается. Но если помимо этого признака есть другие (например, все эти сотрудники являются руководителями в организациях, которые располагаются в одном бизнес-центре, счета у организаций в одном банке), то высока вероятность того, что суд посчитает лица взаимозависимыми.

Каким бывает дробление бизнеса

В Письме ФНС РФ от 11.08.2017 N СА-4-7/15895@ приводится результат анализа 400 арбитражных дел на тему дробления бизнеса за предыдущие четыре года. Так, в качестве доказательств, свидетельствующих о применении схемы дробления бизнеса, могут выступать следующие установленные в ходе налоговой проверки обстоятельства:

- дробление бизнеса происходит между несколькими лицами, применяющими ЕНВД или УСН, чтобы основной участник, осуществляющий деятельность, не исчислял и не уплачивал НДС, налог на прибыль организаций и налог на имущество организаций;

- применение схемы дробления бизнеса повлияло на условия и экономические результаты деятельности всех участников схемы — привело к уменьшению налоговых обязательств или к тому, что эти обязательства практически не изменились при масштабировании деятельности;

- налогоплательщик, участники, должностные лица или лица, осуществляющие фактическое управление деятельностью, выступают выгодоприобретателями от дробления бизнеса;

- участники схемы занимаются аналогичным видом экономической деятельности;

- создание участников схемы в течение небольшого временного периода непосредственно перед расширением производственных мощностей или увеличением численности персонала;

- участники схемы несут расходы друг за друга;

- прямая или косвенная взаимозависимость участников схемы дробления бизнеса (родственные отношения, участие в органах управления, служебная подконтрольность и т.п.);

- персонал перераспределяется между участниками схемы формально, без изменения должностных обязанностей;

- у подконтрольных лиц отсутствуют кадровые ресурсы;

- участники схемы используют одни и те же вывески, помещения, контакты, сайт, контрольно-кассовую технику, терминалы и т.п.;

- у всех участников схемы общий поставщик и покупатели;

- одни и те же лица занимаются фактическим управлением деятельностью участников схемы;

- у участников схемы единые службы по ведению бухучета, кадрового делопроизводства, юридическому сопровождению и т.д.;

- одни и те же лица представляют интересы по взаимоотношениям с госорганами и иными контрагентами;

- показатели деятельности, такие как численность персонала, занимаемая площадь и размер получаемого дохода, близки к предельным значениям, ограничивающим право на применение специальной системы налогообложения;

- данные бухучета налогоплательщика с учетом вновь созданных организаций могут указывать на снижение рентабельности производства и прибыли;

- поставщики и покупатели распределяются между участниками схемы, исходя из применяемой ими системы налогообложения.