Все больше организаций в своей работе прибегает к услугам транспортных компаний. Это позволяет расширить географию покупателей и сделать свои товары и продукцию доступными более широкому кругу потребителей. Не имея собственного автопарка, можно осуществлять доставку в любую точку страны.

В программу 1С: Бухгалтерия предприятия, редакция 3.0 добавлен новый транспортный функционал. Включив его, пользователь может оформлять реализацию товаров, отправив их покупателю через службы доставки, а также отражать операции по оплате товаров курьеру службы доставки. В этом материале рассмотрим порядок работы с данным инструментом на практическом примере.

Первичная настройка программы 1С

Для включения транспортного функционала выполните следующие действия.

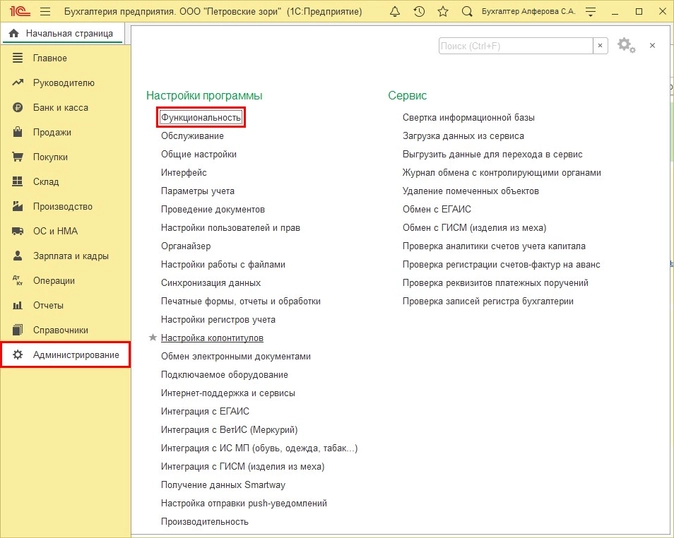

Шаг 1. Перейдите в раздел «Администрирование» — блок «Настройки программы» — «Функциональность».

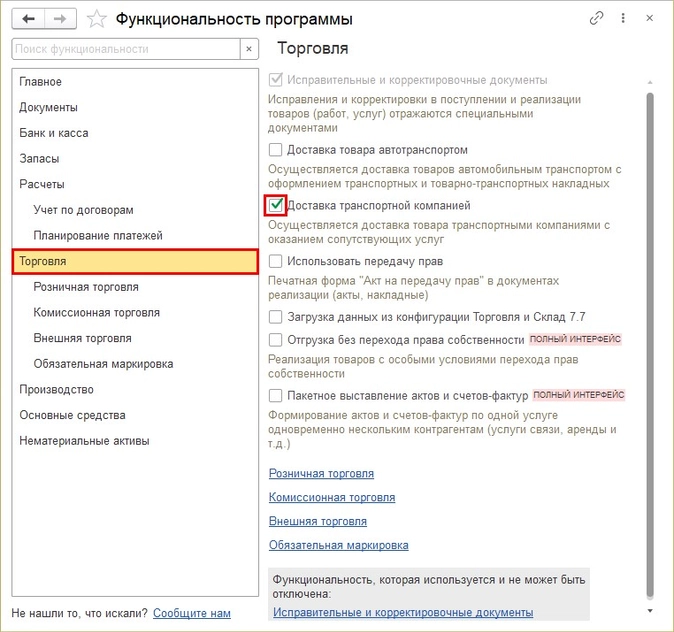

Шаг 2. Выделите подраздел «Торговля». Установите галочку «Доставка транспортной компанией».

Закройте окно настройки. Функционал включен.

Обратите внимание, как только вы введете первый документ реализации с транспортом, то эта галочка станет «блеклой», т.е. отключить назад вы ее не сможете.

Отправка товара покупателю через ТК. Оплату принимает курьер

Приведем условный пример: организацией, занимающейся оптовой и розничной торговлей, в целях расширения торговых связей принято решение продавать товары не только через розничную сеть и непосредственно со склада, но и отправлять заказы покупателям, пользуясь услугами транспортных компаний. С покупателем ООО «Автодизель» заключен договор на поставку, по которому у организации куплены товары на сумму 48250 руб. Доставка осуществляется за счет покупателя посредством Транспортной компании «ПЭК». Покупатель сам оплатит услуги доставки при получении товара.

Отразим операции в программе 1С: Бухгалтерия предприятия ред. 3.0.

Шаг 1. Оформим документ реализации товаров покупателю.

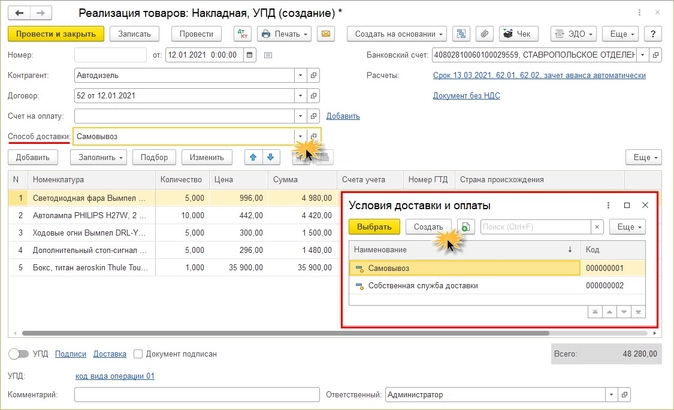

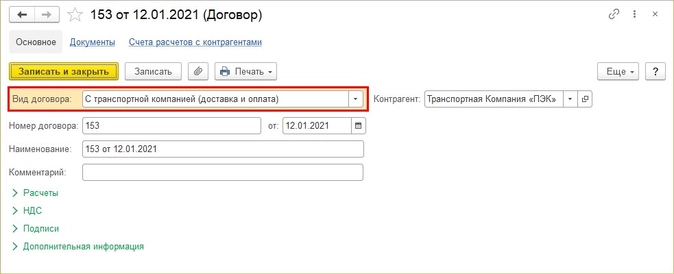

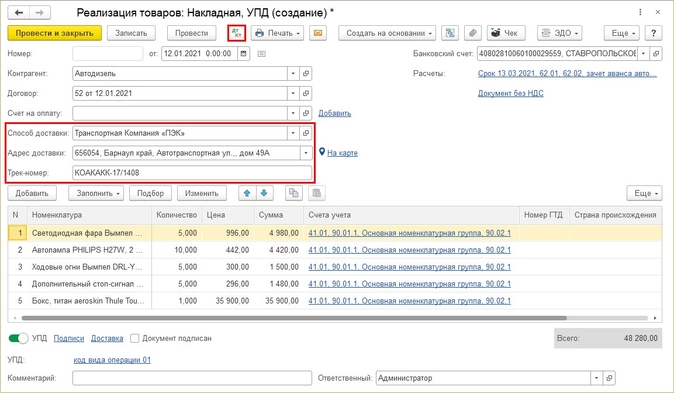

Перейдите в раздел «Продажи» — «Реализация (акты, накладные, УПД)». Оформите шапку документа: укажите контрагента и договор.

Обратите внимание, что после настройки программы в документе появилось новое поле — «Способ доставки».

В программе уже имеются предопределенные варианты доставки:

- «Самовывоз» — покупатель сам забирает товар и поставщика не интересует вопрос, как он это сделает. Он может использовать свой транспорт или воспользоваться услугами сторонней организации по доставке. Этот способ устанавливается, когда продавец вопросами доставки не занимается;

- «Собственная служба доставки» — доставка товара осуществляется продавцом и оплачивается покупателем, как отдельная услуга.

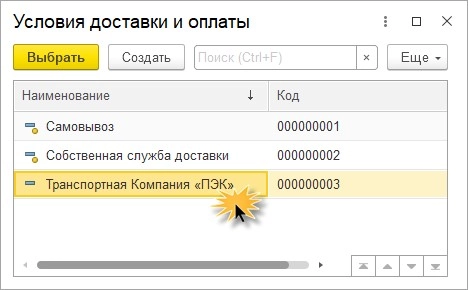

В данный справочник пользователь вносит другие варианты доставки — варианты логистических служб. Например:

- «Транспортная компания ПЭК»;

- «Транспортная компания СДЭК»;

- «Служба доставки Boxberry» и т.п.

Справочник может формироваться пользователем, в зависимости от того, услуги какой компании используются при отправке товаров.

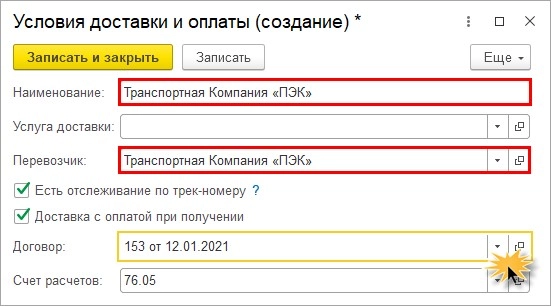

Шаг 2. В карточке укажите наименование «условия доставки и оплаты», например, «Транспортная компания ПЭК». В зависимости от настроек, можно создавать разные карточки условий и оплаты. В нашем примере у нас выбрано:

- «Есть отслеживание по трек номеру»;

- «Доставка с оплатой при получении».

Если покупатель производит предоплату, то можно создать другое «Условие доставки» и в поле наименование для себя пометить — предоплата. И, соответственно, настройки карточки будут другие.

В поле «Перевозчик» выберите транспортную компанию (далее ТК) из справочника «Контрагенты».

Счет расчетов при работе с ТК — 76.05 «Расчеты с прочими поставщиками и подрядчиками».

При заполнении договора с транспортной компанией автоматически выбирается «Вид договора». В нашем примере — «С транспортной компанией (доставка и оплата)».

Шаг 3. Нажмите «Записать и закрыть». Новый элемент «Условия доставки и оплаты» сохранен в справочнике. Подберите его в документ.

Шаг 4. Выбрав способ доставки транспортной компанией, в документе появится поле «Адрес доставки». В нем автоматически заполнится адрес из карточки контрагента. Можно указать другой адрес доставки, воспользовавшись картой (одноименная гиперссылка рядом).

В поле «Трек-номер» укажите номер отправления, присвоенный ТК для отслеживания.

Проведите документ и посмотрите сформированные проводки по кнопке

.

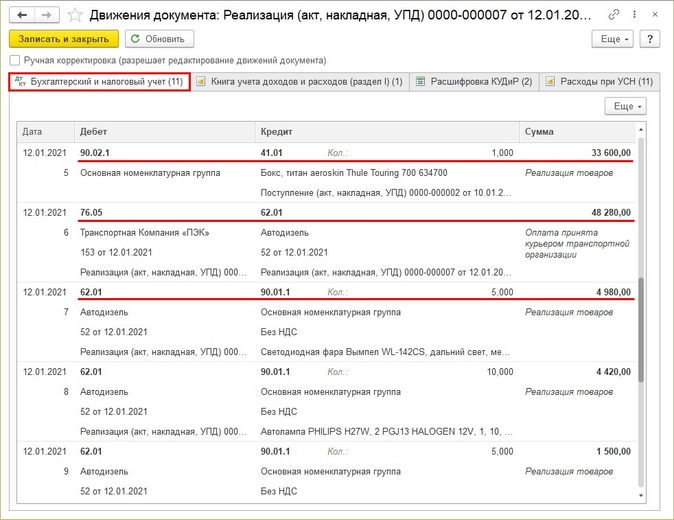

По каждой позиции документа сформирована проводка, отражающая реализацию товара, списание его себестоимости на расходы.

- Дебет 90.02.1 «Себестоимость продаж» — Кредит 41.01 «Товары на складах»

В документе появилась проводка, отражающая расчеты с транспортной компанией ПЭК на общую сумму заказа, которую курьер компании должен получить от контрагента при доставке товара — 48280 руб.

- Дебет 76.05 «Расчеты с прочими поставщиками и подрядчиками» — Кредит 62.01 «Расчеты с покупателями и заказчиками»

Следующие проводки отражают доход от реализации товаров по каждой позиции в документе.

- Дебет 62.01 «Расчеты с покупателями и заказчиками» — Кредит 90.01.1 «Выручка».

Проанализируем задействованные в проводках счета.

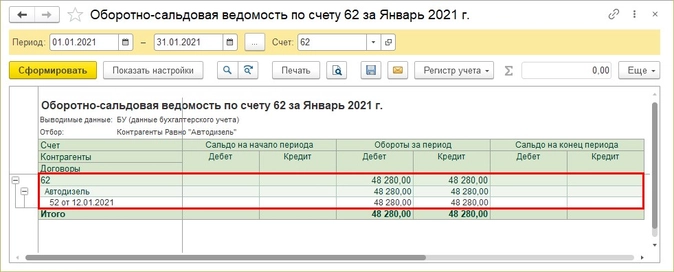

Шаг 5. Перейдите в раздел «Отчеты» и сформируйте отчет «Оборотно-сальдовая ведомость по счету». Выберите счет 62 — «Расчеты с покупателями и заказчиками».

Обороты закрыты, т.к. расчеты за товары переданы в полномочия ТК и соответственно сумма расчетов с покупателями перенесена на счет 76.05.

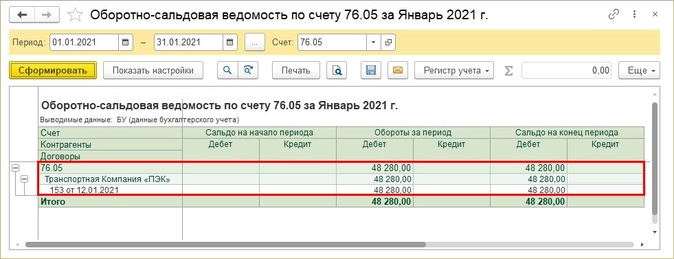

Сформируйте «Оборотно-сальдовую ведомость по счету» 76.05 — «Расчеты с прочими поставщиками и подрядчиками». Пока товар не доставлен и ТК не перевела нашей организации деньги за товар, по данному счету отражается долг.

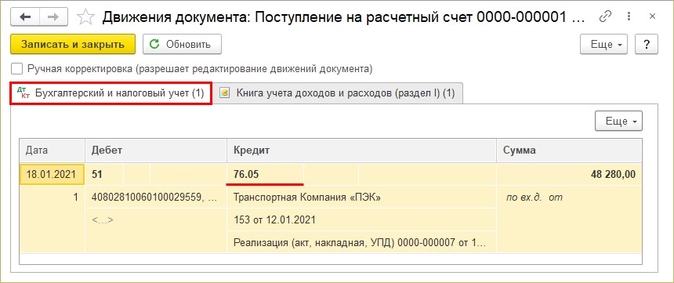

Груз доставлен. Транспортная компания «ПЭК» получила деньги от нашего покупателя и перевела их нам на расчетный счет. Отразим этот факт.

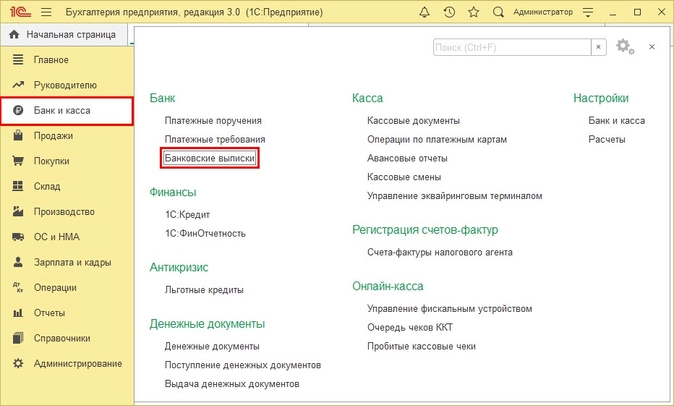

Шаг 6. Перейдите в раздел «Банк и касса» — «Банковские выписки».

Шаг 7. Сформируйте документ «Поступление на расчетный счет» или загрузите выписки из банка.

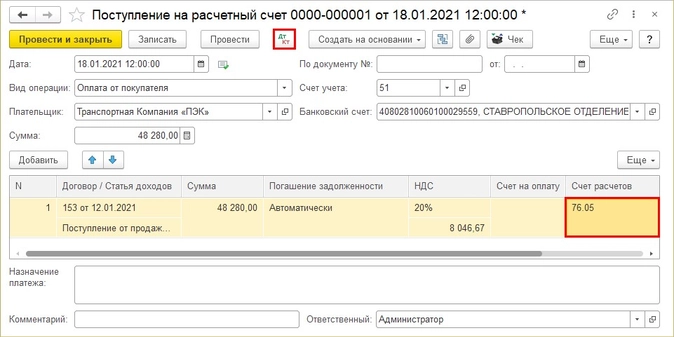

В документе указываем:

- вид операции — «Поступление от покупателя»;

- «Плательщик» — «Транспортная компания ПЭК».

Счет расчетов в табличной части исправляем на 76.05 — «Расчеты с прочими поставщиками и подрядчиками», т.к. именно через него у нас производятся расчеты с транспортной компанией.

Проведите документ и посмотрите бухгалтерские записи по кнопке

.

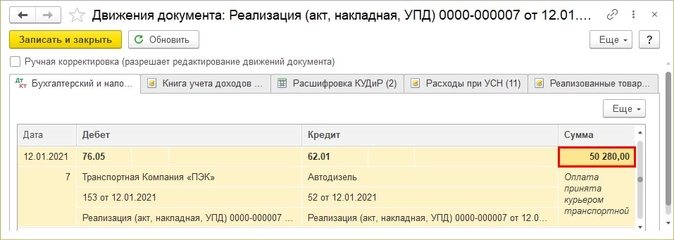

Расчеты с перевозчиком за переданные товары закрыты:

- Дебет счета 51 Кредит 76.05 — сумма 48280 руб. за реализованные и отправленные через службу доставки товары получена от ТК.

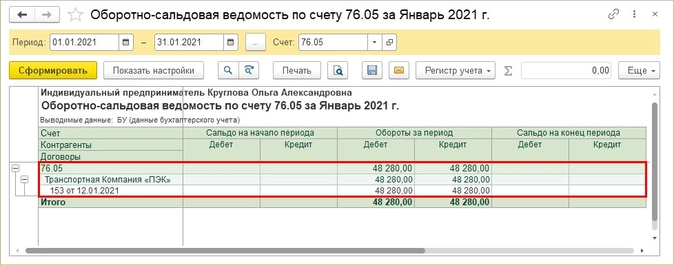

Шаг 8. Проверим «ОСВ по счету» по счету 76.05 — раздел «Отчеты».

Суммы оборотов закрыты, сальдо на конец отсутствует. Транспортная компания доставила наш груз, получила оплату от покупателя на месте и перевела денежные средства на счет организации.

Включение стоимости доставки в счет покупателю

А как быть в ситуации, если продавец сам оплатил доставку транспортной компании и покупатель впоследствии эту сумму возмещает?

Рассмотрим другой пример: организация отправляет товар покупателю ООО «Автодизель» на сумму 48280 руб. Доставка осуществляется Транспортной компанией «ПЭК» и продавец сам оплачивает доставку в размере 2000 руб. Стоимость доставки включена в счет покупателя.

Посмотрим еще раз на настройки карточки «Условия доставки и оплаты».

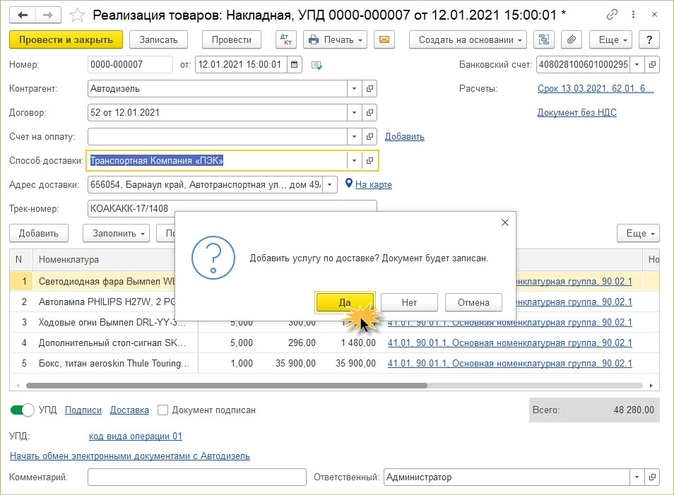

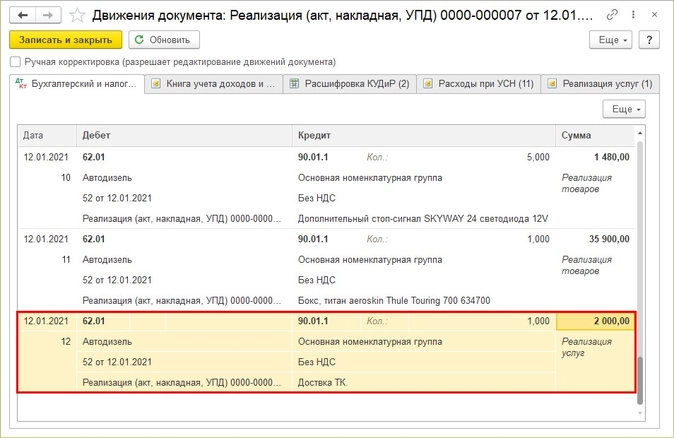

Если в поле «Услуга доставки» указать услугу, например, «Доставка ТК» (с видом номенклатуры — «Услуга»), то в документе реализации добавится соответствующая закладка.

Обновим способ доставки в документе после дополнения.

На вопрос системы «Добавить услугу по доставке?» отвечаем «Да».

В результате в документе появятся дополнительные закладки.

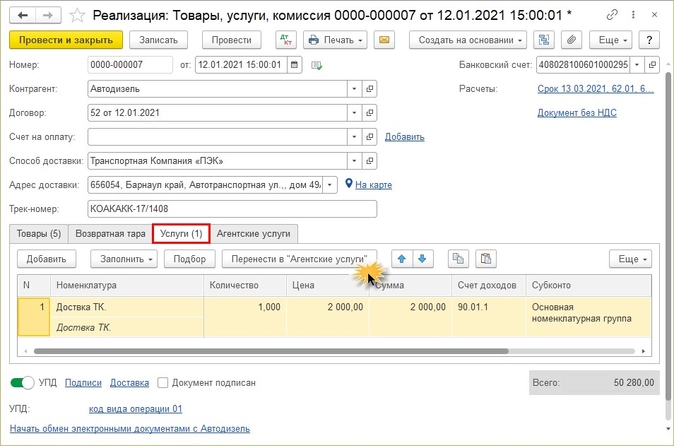

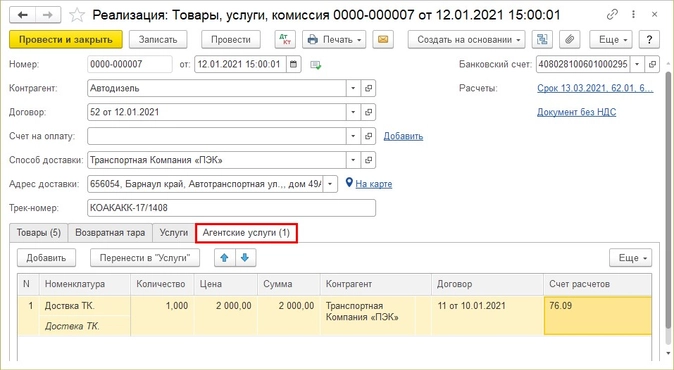

На закладке «Услуги» отобразится строка, с указанным в карточке видом услуги по доставке, где пользователь задает сумму услуг транспортной компании. Нажмите кнопку «Перенести в агентские услуги», т.к. услугу доставки осуществляет не наша организация, а сторонняя — Транспортная компания «ПЭК».

Обратите внимание! При проведении документа с суммой на закладке «Услуги» отражается проводка реализации услуг по доставке нашей фирмой. А это не так.

При отражении стоимости услуг по доставке на закладке «Агентские услуги» укажите контрагента и договор.

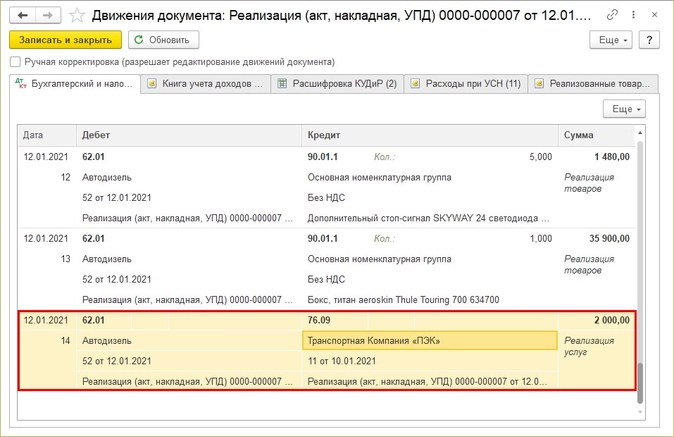

При проведении документа сумма доставки отразится отдельной строкой, с использованием счета 76.09 — «Прочие расчеты с разными дебиторами и кредиторами».

Получив оплату от покупателя в полной сумме, часть оплаты пойдет в оплату доставки ТК.

Сумма оплаты, которую ТК должна получить от покупателя в момент доставки товара, увеличена на стоимость услуг по доставке и теперь равна 50280 руб.

Отправка товара через транспортную компанию. Товар оплачен покупателем

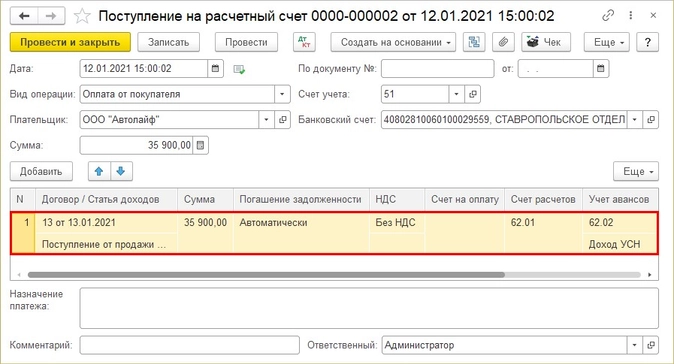

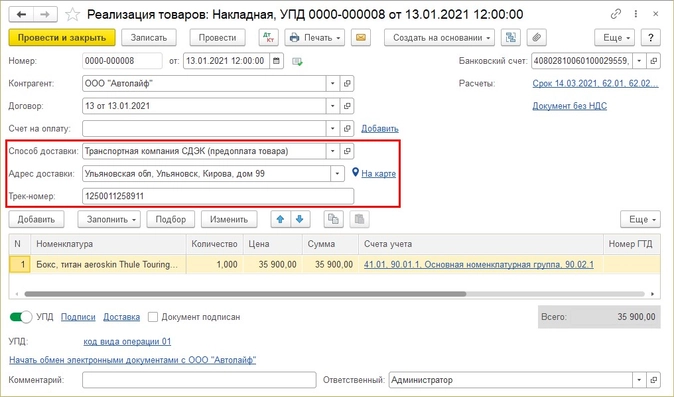

Рассмотрим для сравнения еще один небольшой пример: организация получила предоплату от ООО «Автолайф» за товар на сумму 35900 руб. По договоренности с покупателем доставка осуществляется «Транспортной компанией СДЭК» за счет покупателя.

Отразим операции в 1С.

Шаг 1. Сформируйте документ «Поступление на расчетный счет» в разделе «Банк и касса»:

- «Вид операции» — «Оплата от покупателя»;

- Плательщик — ООО «Автолайф».

По договору отразите сумму, поступившую в оплату за товар. В нашем примере — 35900 руб.

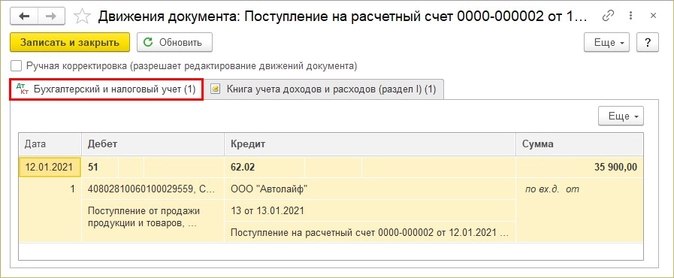

При проведении документом сформирована проводка — получен аванс (предоплата) от покупателя.

- Дебет 51 Кредит 62.02.

Шаг 2. Оформите документ реализации товаров — раздел «Продажи» — «Реализация (акт, накладная, УПД).

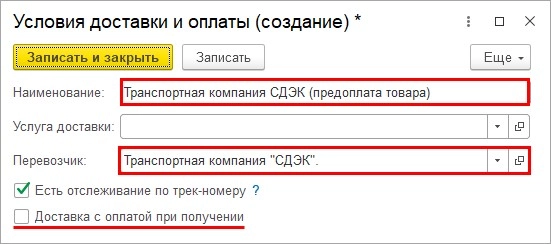

При заполнении карточки «Условия доставки и оплата» отметьте в наименовании, что это доставка «Транспортной компанией СДК» по предоплате товара. Укажите перевозчика. Галочку «Доставка с оплатой при получении» не устанавливаем.

Сохраните элемент — «Записать и закрыть».

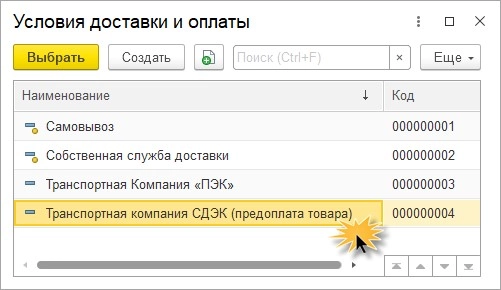

В справочнике у нас отразился еще один вариант доставки.

Шаг 3. Заполните документ и укажите данные о доставке.

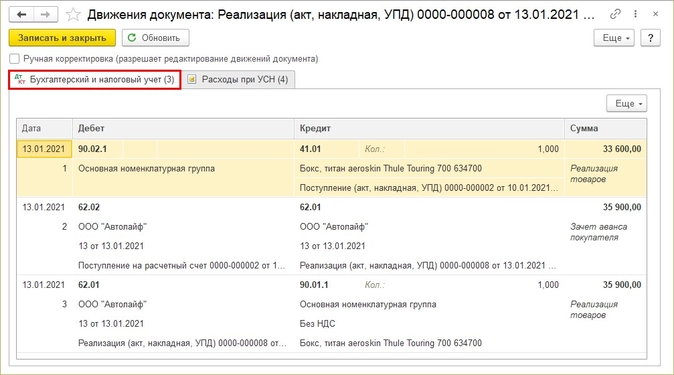

Проведите документ.

Счет 76.05 — «Расчеты с прочими поставщиками и подрядчиками» в проводках не задействован, т.к. транспортная компания лишь доставляет груз, а все расчеты произведены непосредственно с покупателем.

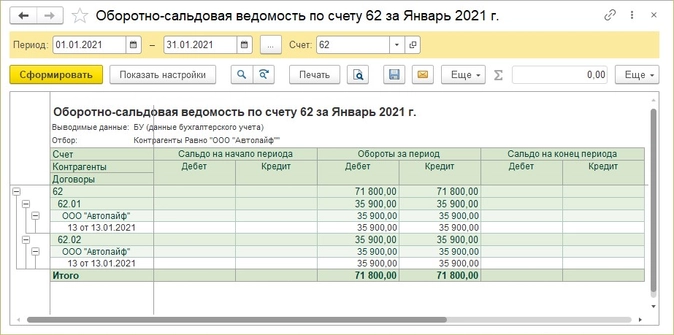

Это видно и из «Оборотно-сальдовой ведомости по счету» 62 «Расчеты с покупателями и заказчиками».

Мы рассмотрели отражение операций реализации в 1С с услугами доставки силами транспортной компании. Такая схема логистики повышает эффективность работы торговой организации, а отражение в программе 1С не составит особого труда пользователю.

Для отправки и доставки грузов в транспортных компаниях предусмотрены разные способы оплаты, страхования и так далее. Ведь чем разнообразнее услуги ТК, тем выше ее конкурентоспособность и клиентоориентированность. Так, весьма востребованной у клиентов является возможность доставки груза за счет получателя, а не отправителя.

Отправка груза за счет клиента (покупателя) очень выгодна многим бизнесам, например, небольшим типографиям, которые печатают книги или другие издания под заказ. Или такая схема может использоваться аукционными домами, мелкими интернет-магазинами, ИП, продающими товар через интернет в розницу.

Как оформляется подобная услуга

Если нужна транспортная компания с наложенным платежом, можно обратиться к крупным перевозчикам — практически всегда у них предусмотрен такой вариант работы с клиентами. Для оформления этого способа доставки нужно составить специальные договоры. Их существует несколько форматов:

- Договор транспортной экспедиции. При таком формате сотрудничества клиентом выступает покупатель, а фактический продавец является экспедитором.

- Договор поручения. В таком случае покупатель становится доверителем, а продавец является поверенным. Иными словами, компания, продающая товар, является как бы посредником между ТК и покупателем.

- Агентский договор. При заключении подобных договоров продавец выступает в роли агента, а покупатель — в роли принципала (то есть лица, поручающего агенту совершить сделку от его имени на определенных условиях).

Если интересует такая услуга, как посылка за счет получателя на постоянной основе, такой договор необходим. Но новичкам разобраться в деталях разных договоров сложно. По этой причине нужно обращаться в крупные транспортные компании, в которых хорошо развито консультирование клиентов. Специалисты помогут понять, какие услуги доступны в каждом конкретном случае и как их лучше оформить юридически.

В этом смысле отличным выбором станет ТК «Деловые Линии». Большой выбор услуг, подробные консультации со стороны специалистов, выгодные цены — это лишь малая часть из тех возможностей, что доступны клиентам. Компания доставляет посылки за счет получателя, позволяет отслеживать их разными способами (в личном кабинете, просто на сайте, в мобильном приложении), а также отвечает за сохранность всех грузов.

Чем такой формат выгоден продавцу и покупателю

Подобное решение выгодно для продавцов, которые редко продают товары с доставкой на большие расстояния, а потому не хотят включать эти траты в стоимость продукции, либо наоборот, слишком много и часто отправляют товары с помощью ТК по индивидуальным заказам и адресам, что предусматривает очень большие расходы на эти услуги. Потому они включают в договор с клиентом пункт о том, что доставка оплачивается за его счет, а с ТК заключают соответствующий договор. В этом случае каждый клиент получает условия, соответствующие его ситуации. Многим покупателям тоже выгоден такой формат: они рассматривают условия разных ТК и имеют возможность выбрать те предложения, которые наиболее оправданы.

Если формат подходит и покупателю, и продавцу, остается только понять, какую транспортную компанию выбрать. Ориентируйтесь на крупные компании с большим количеством услуг, прозрачными условиями работы и страхованием грузов — от их потери, повреждения, а также с компенсацией из-за срыва сроков поставки. Перед заключением договора внимательно читайте все условия и всегда уточняйте непонятные моменты.

А если хочется сэкономить время, то сразу обращайтесь в «Деловые Линии» — работа этого перевозчика продумана до мелочей, так что клиенты получают не только качественные услуги, но и хорошие бонусы.

Каковы риски для поставщика при формулировке в договоре «Договор перевозки заключает поставщик за счет покупателя»?

Добрый день!

У нас заключен договор поставки оборудования. Мы поставщик (ОСНО). в Договоре есть такая фраза: «Договор перевозки заключает Поставщик за счет Покупателя». Подскажите пожалуйста есть ли какие-то риски для нас (Поставщика) при такой формулировке в договоре. или лучше вообще убрать эту фразу или прописать , что Доставка товара осуществляется силами покупателя со склада поставщика или самовывоз со склада Поставщика.

Ситуация вообще такая: мы производим оборудование, сообщаем покупателю о том, что оно готово. Заказываем транспортную компанию, указав в заявке, что плательщик и грузополучатель — наш покупатель, а заказчик перевозки — мы поставщик)

Спасибо!

![]()

Надежда2102,

Добрый день !

Лучше, конечно, формировать продажную цену с учетом Ваших расходов по доставке до покупателя и писать условия продажи — с доставкой до покупателя. Если продаете со своего склада, то стоимость продажи может быть меньше исходя из отсутствия транспортных расходов.

Если Вы заключаете договор перевозки за счет Покупателя, то у Вас возникает элемент посреднического договора. В этом случае расходы по доставке,которые Вы несете, это не Ваши расходы, а расходы Покупателя, которые Вы должны ему перевыставить. Если есть входной НДС по таким транспортным расходам, то Вы его к вычету не ставите, а перевыставляете входной счет-фактуру Покупателю.

Если все делать правильно, то ничего сверх ужасного нет, но суматохи будет больше, чем в обычном случае.

Поэтому проще на стоимость доставки увеличить продажную стоимость.

Получить ЭЦП по ускоренной процедуре и с полной техподдержкой

![]()

Николай Пестунов, большое спасибо!

Но у меня заминка в другом, мы не перевыставляем транспортные услуги. Мы только заказываем перевозку у транспортной компании, т.е. просто на просто на сайте транспортной компании оформляем заявку, указываем грузополучателем и плательщиком нашего покупателя, а заказчик перевозки и грузоотправитель — себя. Покупатель транспортные услуги оплачивает напрямую транспортной компании, а не нам, и соответственно наша компания транспортной компании ничего не платит. Я не знаю зачем так прописали в договоре, но меня эта фраза как-то смущает(

![]()

Надежда2102,

Добрый день !

Значит я немного не понял ситуацию.

Если Вы только оформляете заявку, но не участвуете в расчетах и перевозчик все документы оформляет на Вашего покупателя, то особых рисков на мой взгляд нет.

Теоретически можно говорить, что Вы оказали покупателю посредническую услугу, которая по идее должна быть возмездной

При безвозмездном оказании услуг надо заплатить НДС с рыночной стоимости и расходы по такой услуге не будут приняты для целей налогообложения.

Но для этого нужно знать количество таких услуг и их рыночную стоимость. Не факт, что налоговики смогут это так просто выяснить. Тем более рыночную стоимость определить в данном случае будет сложно. Расходов по этой услуге у Вас скорее всего нет.

Поэтому из рисков я вижу только риск начисления НДС с рыночной стоимости безвозмездных посреднических услуг по заключению договора перевозки.

Но этот риск по моему крайне низкий с точки зрения вероятности.

С другой стороны можно доказывать, что Ваше вознаграждение заложено в стоимость продаваемого товара и такая услуга не является безвозмездной

Проверить себя или контрагента по «чёрным спискам» ФНС

![]()

Николай Пестунов, спасибо Вам огромное!

Добрый день!

Цитата (Надежда2102):в Договоре есть такая фраза: «Договор перевозки заключает Поставщик за счет Покупателя». Подскажите пожалуйста есть ли какие-то риски для нас (Поставщика) при такой формулировке в договоре.

Серьезных рисков я не вижу. Даже тех, которые красочно расписал Николай Пестунов.

Да, подобная фраза в договоре означает, что договор (поставки, видимо) имеет еще и некоторую посредническую составляющую — оказание агентских услуг, заключающихся в заключении сделки (с транспортной компании) от имени и за счет покупателя.

Если бы агентский договор заключался отдельно о договора поставки, то вознаграждение было бы обязательным условием этого договора.

Но, поскольку в данном случае договор смешанный — поставки и агентский — выделять вознаграждение по агентскому договору из общей стоимости договора совершенно не обязательно. И прецедентов с выделением этого вознаграждения налоговиками я, например, не встречал.

Конечно, некоторая вероятность такого поведения налоговиками есть. И это тоже неплохо иметь в виду. Но требование об уплате НДС в данном случае

незаконное. Поскольку никакой безвозмездности в этом договоре нет.

Успехов!

![]()

Александр Погребс, большое спасибо за помощь!

Получить образец учетной политики для небольшого ООО

Поставщик отправляет нам товар за наш счет. Транспортные услуги оплачиваем по договору транспортной экспедиции. У нас на руках остаются: накладная поставщика ТОРГ-12, счет-фактура поставщика, акт на услуги по ж/д перевозке, счет-фактура на услуги.

Достаточно ли этих документов для учета расходов в целях налогообложения прибыли и принятия к вычету НДС?

Согласно ст. 801 ГК РФ по договору транспортной экспедиции одна сторона (экспедитор) обязуется за вознаграждение и за счет другой стороны (клиента-грузоотправителя или грузополучателя) выполнить или организовать выполнение определенных договором экспедиции услуг, связанных с перевозкой груза.

То есть Вы, являясь грузополучателем, заключаете договор транспортной экспедиции, по которому Вы признаетесь клиентом.

Условия выполнения договора транспортной экспедиции определяются соглашением сторон, если иное не установлено законом о транспортно-экспедиционной деятельности, другими законами или иными правовыми актами.

Обязательства экспедитора (какие именно услуги он должен оказать) должны быть прописаны в договоре транспортной экспедиции, который в соответствии с п. 1 ст. 802 ГК РФ должен быть заключен в письменной форме.

Экспедитор не обязан сам осуществлять перевозку груза, он лишь организует перевозку; поэтому, как правило, компании-экспедиторы заключают договоры перевозки груза с компания-ми-перевозчиками.

В вопросе Вы не указали, является ли экспедитор одновременно перевозчиком, поэтому мы будем исходить из того, что экспедитор не оказывает услуги по перевозке, а организует перевозку.

Правилами транспортно-экспедиционной деятельности, утвержденными постановлением Правительства РФ от 08.09.2006 г. № 554, установлено, что экспедиторскими документами являются:

– поручение экспедитору (определяет перечень и условия оказания экспедитором клиенту транспортно-экспедиционных услуг в рамках договора транспортной экспедиции);

– экспедиторская расписка (подтверждает факт получения экспедитором для перевозки груза от клиента либо от указанного им грузоотправителя);

– складская расписка (подтверждает факт принятия экспедитором у клиента груза на складское хранение).

Экспедиторские документы являются неотъемлемой частью договора транспортной экспедиции.

Экспедиторские документы составляются в письменной форме.

Экспедиторская расписка выдается экспедитором клиенту при приеме груза и предоставляет экспедитору право владения грузом до момента передачи груза клиенту либо указанному им грузополучателю по окончании перевозки.

Отношения, возникающие между перевозчиками, грузоотправителями (отправителями), грузополучателями (получателями), владельцами инфраструктур железнодорожного транспорта общего пользования, владельцами железнодорожных путей необщего пользования, другими физическими и юридическими лицами при пользовании услугами железнодорожного транспорта общего пользования и железнодорожного транспорта необщего пользования, регулирует Устав железнодорожного транспорта Российской Федерации (Федеральный закон от 10.01.2003 г. № 18-ФЗ).

Ст. 2 Устава… установлено, что перевозчик – это юридическое лицо или индивидуальный предприниматель, принявшие на себя по договору перевозки железнодорожным транспортом общего пользования обязанность доставить вверенный им отправителем груз из пункта отправления в пункт назначения, а также выдать груз управомоченному на его получение лицу (получателю).

Грузоотправитель (отправитель) – это физическое или юридическое лицо, которое по договору перевозки выступает от своего имени или от имени владельца груза и указано в перевозочном документе.

Грузополучатель (получатель) – это физическое или юридическое лицо, управомоченное на получение груза.

Перевозочный документ – это документ, подтверждающий заключение договора перевозки груза (транспортная железнодорожная накладная).

При предъявлении груза для перевозки грузоотправитель должен представить перевозчику на каждую отправку груза составленную в соответствии с правилами перевозок грузов железнодорожным транспортом транспортную железнодорожную накладную и другие предусмотренные соответствующими нормативными правовыми актами документы.

Указанная транспортная железнодорожная накладная и выданная на ее основании перевозчиком грузоотправителю квитанция о приеме груза подтверждают заключение договора перевозки груза (ст. 25 Устава…).

По прибытии грузов на железнодорожную станцию назначения перевозчик обязан выдать грузы и транспортную железнодорожную накладную грузополучателю, который обязан оплатить причитающиеся перевозчику платежи и принять грузы (ст. 36 Устава…).

Форма данной накладной и правила ее заполнения утверждены приказом МПС РФ от 18.06.2003 г. № 39.

При этом формы перевозочных документов, приведенные в приказе, являются едиными для всех участников перевозочного процесса на железнодорожном транспорте.

При перевозке грузов, оформленных перевозочными документами в бумажном виде, оригинал накладной вместе с дорожной ведомостью следует с грузами до станции назначения.

Оригинал накладной выдается грузополучателю под роспись в дорожной ведомости.

Квитанция о приеме груза выдается грузоотправителю под роспись в соответствующей графе корешка дорожной ведомости.

Распоряжением ОАО «Российские железные дороги» от 31.01.2005 г. № 119р утвержден Единый перечень работ и услуг, оказываемых ОАО «РЖД» при организации перевозок грузов.

Так, к работам и услугам, которые выполняются за грузополучателя (грузоотправителя) на основании договора транспортной экспедиции, относятся, в частности, заполнение накладной за грузоотправителя, доставка грузоотправителям и грузополучателям накладных и квитанций, коммерческих актов и других документов (без груза).

Если в соответствии с договором транспортной экспедиции, заключенным с грузополучателем, компания-экспедитор заключает договоры перевозки груза с перевозчиком от своего имени, то грузоотправителем будет являться не владелец груза, а компания—экспедитор.

Если же по условиям договора транспортной экспедиции заключение договора перевозки груза экспедитором от своего имени не предусмотрено (то есть экспедитор заключает договор от имени покупателя по доверенности), то транспортную железнодорожную накладную оформляет экспедитор от Вашего имени.

Как следует из п. 2 Правил о системе и общих требованиях обслуживания грузоотправителей и грузополучателей железными дорогами, утвержденных Указаниями МПС РФ от 06.12.1995 г. № С-932у, железнодорожная накладная является договором перевозки, в соответствии с которым перевозчик за установленную плату обязуется доставить в сохранности груз, принятый от грузоотправителя, в место назначения и вручить его грузополучателю или иному специально уполномоченному лицу.

Таким образом, отметил Минфин РФ в письме от 19.03.2010 г. № 03-03-06/1/153, в том случае, если налогоплательщик выступает в роли грузоотправителя или грузополучателя, для подтверждения расходов на оплату услуг по перевозке грузов железнодорожным транспортом он должен иметь свой экземпляр транспортной железнодорожной накладной.

Причем в соответствии с п. 1.3 Правил заполнения перевозочных документов на перевозку грузов железнодорожным транспортом, утвержденных приказом МПС РФ от 18.06.2003 г. № 39, грузополучателю выдается лист 1 – оригинал транспортной железнодорожной накладной, а грузоотправителю лист 4 – квитанция о приеме груза.

То есть если экспедитор заключает договор перевозки от Вашего имени, то у Вас должны быть лист 1 и лист 4 накладной (как у грузополучателя и грузоотправителя).

Если экспедитор заключает договор перевозки от своего имени, то у Вас должен быть лист 1 накладной как у грузополучателя.

Транспортные расходы отнесены на счет покупателя — проводка будет рассмотрена в данной статье — самый распространенный вариант организации доставки ТМЦ. Рассмотрим методологию бухгалтерского учета транспортных издержек на практических примерах.

Что относится к транспортным расходам?

Компании при определении транспортных расходов (далее — ТР) должны ориентироваться следующие НПА:

- ФСБУ 5/2019 «Запасы»;

С 2021 года учет МПЗ регулирует новый ФСБУ 5/2019 «Запасы», ПБУ 5/01 утратило силу. Некоторые учетные правила изменились существенно. Изменения подробно разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Готовое решение.

- Общероссийский классификатор видов экономической деятельности (утв. приказом Росстандарта от 31.01.2014 № 14-ст) — раздел «Транспортировка и хранение».

Например, к ТР могут относиться:

- затраты по погрузке МПЗ в машины и их транспортировке;

- издержки на оплату труда и социальные нужды персонала, занятого в сфере заготовки, закупки, доставки и сопровождения ТМЦ на склады компании;

- оплата комиссий посредническим компаниям;

- затраты на хранение ТМЦ в сторонних организациях;

- потери (порча, бой, недостача) ТМЦ в пути;

- услуги сторонних транспортных и экспедиторских компаний;

- услуги по осуществлению погрузочно-разгрузочных работ;

- стоимость материалов на содержание транспортных средств;

- затраты на оплату труда и социальных нужд сотрудникам фирмы, осуществляющим погрузочно-разгрузочные работы, транспортировку ТМЦ и т. д.

В предприятиях торговли ТР относятся на 44-й счет «Коммерческие расходы».

Бухгалтерский учет транспортных затрат (примеры)

На практике оплата транспортных издержек по доставке ТМЦ до склада чаще всего ложится на плечи покупателя. При этом перевозку может осуществлять как продавец собственным автотранспортом или с привлечением сторонних организаций, так и покупатель. Рассмотрим, как перечисленные способы доставки отразить в бухгалтерском учете.

Пример 1

ООО «Кубанское» занимается производством мясных изделий и полуфабрикатов. Покупатель ООО «Артек» закупил партию ТМЦ на сумму 1 158 344 руб. (в т. ч. НДС 193 057,33 руб.).

Ситуация 1. Покупатель забирает продукцию самостоятельно, транспортные издержки осуществляются за счет покупателя.

Проводки у продавца

|

Дт |

Кт |

Сумма |

Содержание |

|

62 |

90.1 |

1 158 344 |

Реализация ТМЦ ООО «Артек» |

|

90.3 |

68 |

193 057,33 |

Выделен НДС |

|

90.2 |

43 |

883 147,46 |

Списана себестоимость продукции |

Проводки у покупателя

Компания ООО «Артек» для доставки ТМЦ на склад привлекла посредническую компанию ООО «Перевозка», стоимость услуг которой составила 163 554 руб. (в т. ч. НДС 27 259 руб.).

|

Дт |

Кт |

Сумма |

Расчет |

Содержание |

|

41 |

60 |

965 286,67 |

1 158 344 – 193 057,33 |

Оприходованы ТМЦ от ООО «Кубанское» |

|

19 |

60 |

193 057,33 |

Выделен входной НДС |

|

|

41 |

60 |

136 295 |

163 554 – 27 259 |

Оприходованы услуги ООО «Перевозка» |

|

19 |

60 |

27 259 |

Выделен входной НДС |

Напомним, что согласно п. 21 ФСБУ 5/2019 при торговой деятельности организациям разрешается включать транспортные издержки по доставке ТМЦ до складских помещений в коммерческие расходы. Данная ситуация отражается в учете записью Дт 44 Кт 60.

Микропредприятия, кроме тех, которые не вправе вести упрощенный учет, могут признавать расходы по доставке в составе затрат по обычным видам деятельности того периода, в котором они были понесены (п. 2 ФСБУ 5/2019).

Ситуация 2. Продавец осуществляет доставку собственным автотранспортом.

Учет у продавца

Стоимость доставки выделена в договоре купли-продажи ТМЦ с ООО «Артек».

У компании ООО «Кубанское» есть собственный автопарк, затраты на обслуживание которого в течение месяца собираются на 23-м счете «Вспомогательное производство». По итогам месяца 23-й счет закрывается на 44-м «Коммерческие расходы».

|

Дт |

Кт |

Сумма |

Расчет |

Операция |

Документ |

|

23 |

10 |

8 350 |

ГСМ |

Требование-накладная |

|

|

23 |

70 |

42 500 |

Зарплата грузчиков, водителя и экспедитора |

Расчетная ведомость |

|

|

23 |

69 |

14 152 |

Взносы с ФОТ |

||

|

23 |

02 |

6 479 |

Амортизация |

||

|

44 |

23 |

71 481 |

ТР отнесены в расходы на продажу |

||

|

62 |

90.1 |

1 158 344 |

Продажа ТМЦ покупателю |

Торг-12 |

|

|

90.3 |

68 |

193 057,33 |

Выделен НДС |

Счет-фактура |

|

|

90.2 |

43 |

883 147,46 |

Списание себестоимости продукции |

||

|

62 |

90.1 |

85 777,20 |

71 481 + 20% |

Транспортные услуги отнесены на покупателя |

Акт выполненных работ, ТТН или ТН |

|

90.3 |

68 |

14 296,20 |

Начислен НДС |

Счет-фактура |

|

|

90.2 |

44 |

71 481 |

Списана себестоимость ТР |

Бухучет у ООО «Артек»

|

Дт |

Кт |

Сумма |

Расчет |

Содержание |

|

41 |

60 |

965 286,67 |

1 158 344 – 193 057,33 |

Получены МПЗ от ООО «Кубанское» |

|

19 |

60 |

193 057,33 |

Отражен входной НДС |

|

|

41 |

60 |

71 481 |

85 777,20 – 14 296,20 |

Оприходованы услуги по доставке ООО «Кубанское» |

|

19 |

60 |

14 296,20 |

Выделен входной НДС |

2.2. Стоимость доставки включена в цену продукции и не выделена в договоре купли-продажи отдельной строкой.

|

Дт |

Кт |

Расчет |

Сумма |

Операция |

|

23 |

10 |

8 350 |

Списание горюче-смазочных материалов |

|

|

23 |

02 |

6 479 |

Списана амортизация |

|

|

23 |

70 |

42 500 |

Оплата труда водителя, экспедитора и грузчиков |

|

|

23 |

69 |

14 152 |

Взносы с заработной платы |

|

|

44 |

23 |

71 481 |

ТР отнесены в расходы на продажу |

|

|

62 |

90.1 |

(71 481 + 20%) + 1 158 344 |

1 244 121,20 |

Продажа товаров ООО «Артек» с учетом ТР, которые включены в цену для покупателя |

|

90.3 |

68 |

1 244 121,20 × 20 / 120 |

207 353,53 |

Выделен НДС |

|

90.2 |

43 |

883 147,46 |

Закрыта себестоимость продукции |

|

|

90.2 |

44 |

71 481 |

Списаны транспортные затраты |

Учет у покупателя

|

Дт |

Кт |

Сумма |

Расчет |

Содержание |

|

41 |

60 |

1 053 128,46 |

1 244 121,20 – 207 353,53 |

Оприходованы ТМЦ от ООО «Кубанское» |

|

19 |

60 |

207 353,53 |

Выделен входной НДС |

Ситуация 3. Продавец нанимает посредника ООО «Доставка» для перевозки ТМЦ покупателю. Сумма услуг составила 176 500,68 руб. (включая НДС 29 416,78 руб.).

Учет у продавца

|

Дт |

Кт |

Сумма |

Расчет |

Содержание |

Документы |

|

44 |

60 |

147 083,90 |

176 500,68 – 29 416,78 |

Оказаны услуги |

Акт выполненных работ от перевозчика, транспортная накладная |

|

19 |

60 |

29 416,78 |

Выделен входной НДС |

Счет-фактура |

|

|

62 |

90.1 |

1 158 344 |

Реализация продукции ООО «Артек» |

ТОРГ-12 |

|

|

90.3 |

68 |

193 057,33 |

Выделен НДС |

Счет-фактура |

|

|

90.2 |

43 |

883 147,46 |

Списана себестоимость продукции |

||

|

62 |

90.1 |

176 500,68 |

Доставка ТМЦ на склад ООО «Артек» отнесена на покупателя |

Акт выполненных работ, ТТН |

|

|

90.3 |

68 |

29 416,78 |

Выделен НДС |

Счет-фактура |

|

|

90.2 |

44 |

147 083,90 |

Списаны транспортные издержки |

Учет у покупателя

В данной ситуации учет у покупателя аналогичен варианту 2.1 или 2.2 в зависимости от того, предъявляет ли продавец сумму затрат на доставку покупателю отдельно (2.1) или включает в цену ТМЦ (2.2).

Нужно ли выставлять счет-фактуру, если поставщик перевыставляет расходы на оплату транспортных услуг по доставке товара сторонней организацией покупателю? Ответ на этот вопрос от советника государственной гражданской службы РФ 2 класса А.Г. Дьяконова вы можете посмотреть в КонсультантПлюс. Пробный доступ к системе предоставляется бесплатно.

Напомним, что для целей налогообложения прибыли ТР включаются в состав затрат, при наличии экономической необходимости и корректно оформленных первичных документов (п. 1 ст. 252 НК РФ). Рассмотрим, какими документами сопровождаются транспортные затраты.

Первичные документы по учету транспортных издержек

Факт реализации товаров или произведенной продукции должен подтверждаться товарной накладной по форме ТОРГ-12, утвержденной постановлением Госкомстата РФ от 25.12.1998 № 132.

Бланк и образец заполнения накладной по форме ТОРГ-12 можно скачать на нашем сайте, см. публикацию «Унифицированная форма ТОРГ-12 (бланк)».

Данный документ может быть разработан компанией самостоятельно с сохранением обязательных реквизитов, указанных в п. 2 ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

Для учета транспортных издержек с 2021 года подтверждением служит транспортная накладная по новой форме. Также необходим путевой лист.

Алгоритм заполнения путевого листа ищите в статье «Какой порядок заполнения путевых листов (образец, бланк)?».

Чем подтверждают расходы на услуги транспортной экспедиции, узнайте здесь.

Итоги

Транспортные издержки чаще всего оплачиваются за счет покупателя. При этом отражение данных затрат в бухгалтерском учете зависит от того, каким методом осуществлялась доставка.

Содержание

- Неправильный документооборот

- Доставку организует продавец. Стоимость включена в цену ТМЦ

- Продавец привлекает стороннего перевозчика

- Товар доставляется силами Продавца

- Доставку организует продавец. Стоимость оплачивается отдельно

- Товар доставляется силами Продавца

- Продавец привлекает стороннего перевозчика

Неправильный документооборот

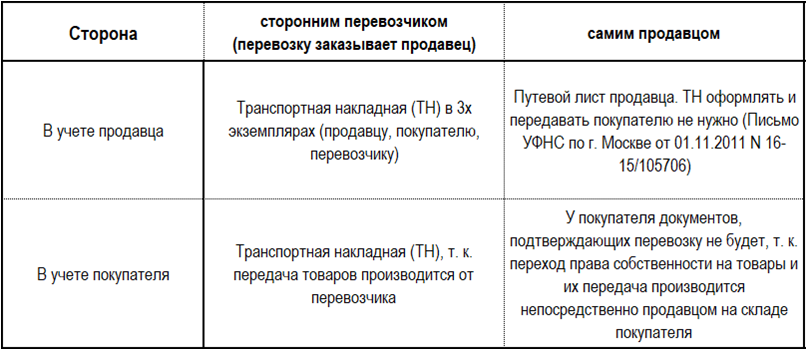

Варианты доставки ТМЦ:

- В цену ТМЦ расходы на доставку до покупателя включены. Доставка за счет Продавца: своими силами или он привлекает перевозчика.

- В цену ТМЦ расходы на доставку до покупателя не включены. Доставка за счет Покупателя: своими силами или он привлекает перевозчика.

- В цену ТМЦ расходы на доставку до покупателя не включены. Доставка за счет Покупателя. Транспортировку организует Продавец, привлекая перевозчика. Транспортные расходы возмещаются Покупателем дополнительно.

Документы по доставке ТМЦ необходимы (ст. 54.1 НК РФ, ст. 252 НК РФ):

- покупателю – для подтверждения реальности сделки (если стоимость доставки учтена в цене товара);

- покупателю – для подтверждения расходов на доставку (стоимость доставки указана отдельно от стоимости товара);

- продавцу – для подтверждения расходов на доставку, если он доставлял ТМЦ своими силами или заказывал доставку у перевозчика.

Отношения продавца и покупателя в оптовой торговле регулирует договор поставки (ст. 506 ГК РФ).

Общее правило: доставка осуществляется продавцом (ст. 510 ГК РФ).

- транспортом и на условиях, указанных в договоре;

- если в договоре нет условий доставки, то продавец сам определяет транспорт и условия, если иное не вытекает из закона, иных правовых актов, существа обязательства, обычаев делового оборота.

Договором может быть предусмотрено получение покупателем товаров на складе продавца.

Доставку организует продавец. Стоимость включена в цену ТМЦ

Важное условие договора поставки:

- определение момента перехода права собственности (ст. 223 ГК РФ);

- определение момента исполнения продавцом обязанности по передаче товара (ст. 458 ГК РФ).

На что влияет:

- определение стороны, несущей риск случайной гибели товара;

- признание расходов по доставке в целях налога на прибыль и вычета по НДС.

Заключен договор поставки, в котором указано, что право собственности на товар переходит на оптовом складе покупателя. Условия передачи товара продавцом не оговорены. Продавец осуществил доставку до розничных точек покупателя.

Возможные претензии ИФНС к транспортным расходам продавца, так как осуществлена доставка товара, право собственности на который уже перешло к покупателю (Письмо УФМС по г. Москве от 17.06.2005 N 20-12/43635).

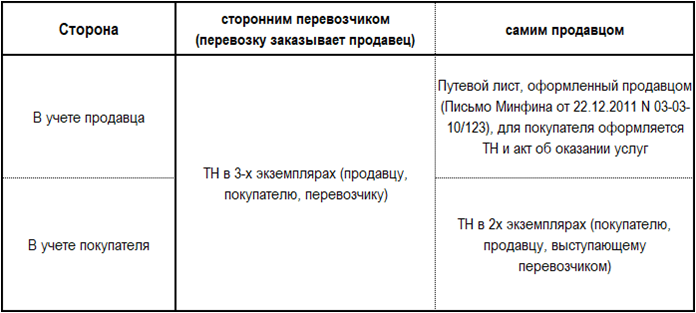

Продавец привлекает стороннего перевозчика

Документооборот для продавца:

- договор поставки;

- ТОРГ-12;

- договор перевозки;

- заказ или заявка на перевозку;

- транспортная накладная, утв. Постановлением Правительства от 15.04.2011 N 272 или 1-Т (Письмо ФНС от 21.03.2012 N ЕД-4-3/4681@).

Если договор на доставку оформляется с экспедитором, то нужна ли для подтверждения транспортных расходов транспортная накладная, экспедиторские компании их не выдают?

Если заключается договор транспортной экспедиции, то документами, расходы на перевозку подтвердят экспедиторские документы. ТН в этом случае можно не оформлять (Письма Минфина РФ от 31.03.2017 N 03-03-06/1/18858, от 21.09.2015 N 03-03-06/1/53868).

Подтверждением расходов на доставку при заключении договора экспедиции являются документы (Постановление Правительства РФ от 08.09.2006 N 554, Федеральный закон от 06.12.2011 N 402-ФЗ):

- поручение экспедитору – перечень и условия оказания услуг;

- экспедиторская расписка – факт, что груз получен экспедитором;

- складская расписка – факт принятия груза на хранение;

- акт оказания услуг – содержание услуг и их стоимость;

- отчет экспедитора – основание для компенсации клиентом фактически понесенных расходов.

Товар доставляется силами Продавца

Документы для продавца:

- договор поставки;

- ТОРГ-12;

- доверенность на представителя покупателя (по необходимости);

- путевой лист по доставке.

Покупатель в своем учете расходы не отражает, однако, в договоре желательно указать, что доставка осуществляется продавцом, а ее стоимость включена в стоимость товара.

Доставку организует продавец. Стоимость оплачивается отдельно

Поставщик доставил нам товар через перевозчика, а наша организация компенсировала ему затраты на доставку. Счета-фактуры поставщик не выставил, ссылаясь, что ничего нам не продал, прав ли он?

Минфин и ФНС придерживаются точки зрения, что компенсация расходов связана с реализацией товаров и должна быть включена в налоговую базу по НДС (пп. 2 п. 1 ст. 162 НК РФ), у покупателя же основания для вычета по НДС отсутствуют (Письмо Минфина РФ от 06.02.2013 N 03-07-11/2568). Во избежание подобных проблем, рекомендуем составлять агентский договор с поставщиком на заключение договора с перевозчиком.

Товар доставляется силами Продавца

Документы для покупателя:

- договор поставки;

- ТОРГ-12;

- транспортная накладная, утв. Постановлением Правительства от 15.04.2011 N 272 или 1-Т (Письмо Минфина РФ от 22.12.2011 N 03-03-10/123).

Продавец привлекает стороннего перевозчика

Документы для покупателя:

- договор поставки;

- ТОРГ-12;

- транспортная накладная, утв. Постановлением Правительства от 15.04.2011 N 272 или 1-Т (Письмо ФНС от 21.03.2012 N ЕД-4-3/4681@).

См. также:

- Документ Поступление доп. расходов

- Приобретение материалов c дополнительными расходами на доставку

- Приобретение материалов на кредитные средства

- Приобретение товаров у обособленного подразделения с расходами на доставку, которые включаются в их стоимость

- Учет расходов на доставку приобретенных товаров, которые учитываются отдельно и не включаются в их стоимость

- Учет расходов на доставку товаров при их реализации

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно